B. REPENSER LE FINANCEMENT

1. Une dynamique défavorable, à rebours des objectifs initialement prévus par le législateur

a) Un financement en recul depuis plusieurs années

Comme pour sa gouvernance, le financement de la politique publique en faveur du sport se conjugue au pluriel.

L'essentiel du financement repose sur l'effort des collectivités territoriales, pour un montant annuel estimé entre 10 milliards et 12 milliards d'euros en 2018 51 ( * ) . L'annexe budgétaire prévue par l'article 179 de la loi de finances pour 2020 52 ( * ) permettra de retracer l'ensemble de l'effort financier public dans le domaine du sport ; sa première version sera présentée à l'occasion du projet de loi de finances pour 2021.

En dépit de montants réduits, les financements de l'État jouent un rôle essentiel d'entraînement. Surtout, il concentre l'ensemble des subventions versées aux fédérations sportives, par le biais de l'ANS.

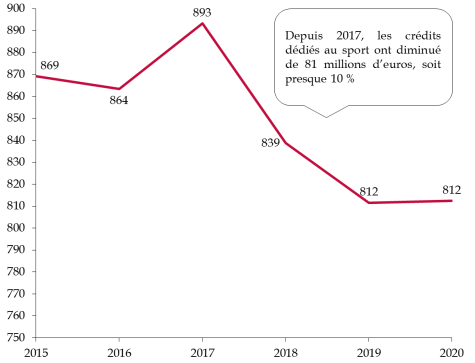

Ils prennent la forme de crédits budgétaires et d'affectations de taxes, pour un montant de 812,5 millions d'euros en 2020, comme le détaille le tableau ci-après.

À ces interventions directes s'ajoutent les crédits exceptionnels consacrés à l'accueil des jeux Olympiques et Paralympiques en 2024, pour un montant total évalué à près d'un milliard d'euros pour l'État, ainsi que des montants indirects sous la forme de dépenses fiscales, en particulier au titre du mécénat des entreprises 53 ( * ) .

Évolution des crédits dédiés au ministère des sports depuis 2015 hors JOP 2024

(en millions d'euros courants)

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Programme 219 « Sport » |

252,1 |

244,7 |

266,9 |

347,2 |

312,2 |

434,7 |

|

Déversements des programmes 124 et 214 |

347,2 |

354,5 |

329,4 |

358,2 |

352,8 |

231,3 |

|

Taxes affectées au CNDS puis à l'ANS |

270 |

264,3 |

297 |

133,4 |

146,4 |

146,4 |

|

Total ministère des sports |

869,2 |

863,5 |

893,3 |

838,9 |

811,5 |

812,5 |

Source : mission d'information, à partir des documents budgétaires

NB : le déversement du programme 124 « Conduite et soutien des politiques sanitaires, sociales, du sport, de la jeunesse et de la vie associative » correspond aux dépenses de personnel du ministère des sports ; le déversement du programme 214 « Soutien de la politique de l'éducation nationale » correspond aux dépenses de l'inspection générale de la jeunesse et des sports.

La dynamique des crédits dédiés au ministère des sports s'est inversée en 2017. Concomitamment avec l'attribution des jeux Olympiques et Paralympiques à la ville de Paris, les crédits ont connu une attrition particulièrement marquée, s'élevant à près de 10 %.

Certes, les dépenses d'investissement consenties pour l'accueil de la compétition en 2024 contribueront à la construction et à la rénovation de nombreuses infrastructures sportives. Il n'en demeure pas moins qu'elles se concentrent essentiellement sur le territoire francilien, ce qui explique que douze collectivités territoriales d'Île-de-France 54 ( * ) contribuent à hauteur du tiers du budget de la Solidéo.

À défaut de financements stables et solides du mouvement sportif, tant pour la pratique quotidienne que pour la haute performance, le risque serait de ne pas concrétiser la dynamique des Jeux.

Évolution des crédits

dédiés au sport

depuis 2015 hors JOP 2024

(en millions d'euros courants)

Source : mission d'information, à partir des documents budgétaires

S'agissant des seules subventions versées aux fédérations sportives, le montant total s'élève à 90 millions d'euros en 2020, répartis entre :

- les fédérations olympiques (68,5 millions d'euros) ;

- les fédérations non olympiques (9,4 millions d'euros) ;

- les associations multisports (11,8 millions d'euros).

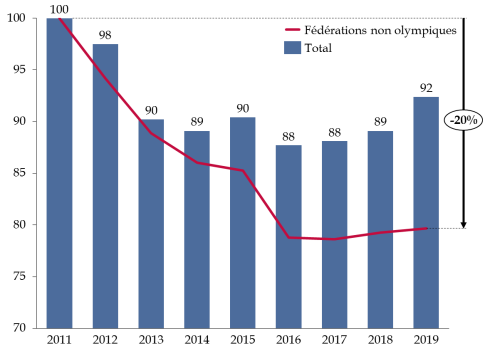

La dynamique ne déroge pas à la tendance globale des crédits de l'État dédiés au mouvement sportif.

Comme l'illustre le graphique ci-après, la légère progression enregistrée depuis 2017 ne saurait occulter le recul de huit points entre 2011 et 2019 des subventions versées aux fédérations, voire même de 20 % pour les fédérations non olympiques.

Évolution des subventions versées

aux

fédérations sportives depuis 2011

(base 100 en 2011)

Source : mission d'information, à partir des données transmises par la direction des sports

En parallèle, la répartition entre fédérations a été ajustée afin de concentrer la baisse sur celles disposant des ressources propres les plus importantes - en particulier les fédérations de football, rugby et tennis 55 ( * ) .

Certes cohérente, cette démarche n'en reste pas moins insuffisante pour atténuer l'hétérogénéité forte et croissante des capacités financières des fédérations sportives au regard des enjeux financiers. Ainsi, en 2018, la subvention la plus élevée versée à une fédération s'est élevée à près de 4,4 millions d'euros 56 ( * ) , quand, dans le même temps, l'ensemble des ressources des fédérations sportives issues de partenariats privés représentait un total de 260 millions d'euros, dont plus de 80 % bénéficiait aux trois fédérations les plus importantes - football, tennis et rugby .

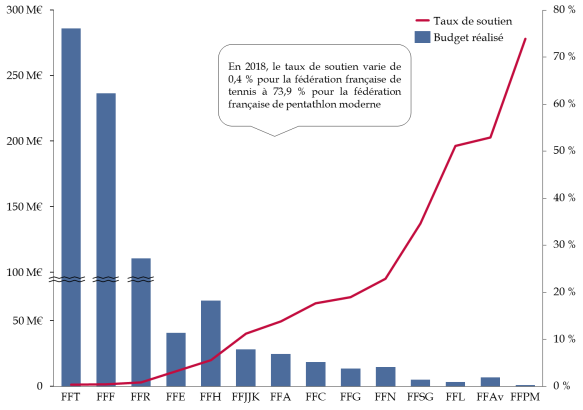

Comme le détaille le graphique ci-après, il en résulte une très grande hétérogénéité de la situation financière des fédérations sportives, tant en termes de budgets que de dépendance à la subvention pour charge de service public.

En 2018, le taux de soutien, représentant la part de la subvention versée dans le budget réalisé, s'étale ainsi de 0,4 % pour la Fédération française de tennis à près de 74 % pour la Fédération française de pentathlon moderne. Cet indicateur, retracé dans la maquette de performance budgétaire du programme 219 « Sport », révèle que douze fédérations sportives dépendent, pour plus du tiers de leurs ressources, de la subvention pour charge de service public.

Les fédérations sportives : une

réalité financière contrastée

Comparaison des

budgets et du taux de soutien en 2018

Source : mission d'information, à partir des données transmises par la direction des sports

NB : les acronymes figurant en abscisse désignent respectivement les fédérations françaises de tennis (FFT), football (FFF), rugby (FFR), équitation (FFE), handball (FFH), judo, jujitsu, kendo et disciplines associées (FFJJK), athlétisme (FFA), cyclisme (FFC), gymnastique (FFG), natation (FFN), sports de glace (FFSG), lutte (FFL), aviron (FFAv) et pentathlon moderne (FFPM).

b) Une logique initiale qui s'essouffle en raison du plafonnement des taxes affectées au sport

Le financement du mouvement sportif repose sur l'affectation de trois taxes à l'ANS :

- la taxe « Buffet », assise sur les cessions à un service de télévision français des droits de diffusion de manifestations ou compétitions sportives ;

- deux prélèvements opérés sur les jeux hors paris sportifs exploités par la Française des jeux ainsi que sur les paris sportifs en ligne et en réseau.

Introduite en 2000, cette logique a été consacrée en 2010 à l'occasion de la loi relative à l'ouverture à la concurrence et à la régulation du secteur des jeux d'argent et de hasard en ligne 57 ( * ) .

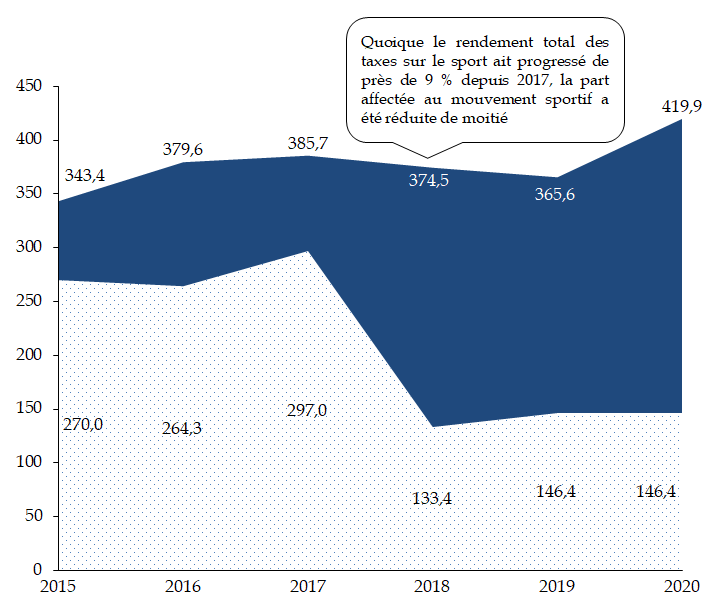

Pour autant, force est de constater que, depuis plusieurs années, le financement du sport est confronté à une situation paradoxale : le dynamisme marqué de l'économie du sport ne s'est pas traduit par une montée en puissance comparable des moyens du mouvement sportif.

Ainsi que le détaille le graphique ci-après, la forte hausse du rendement des taxes sur le sport n'a pas bénéficié au mouvement sportif en raison du plafonnement de l'affectation. En 2020, seulement 35 % du produit total des taxes sur le sport a réellement contribué au financement de l'ANS.

Évolution du produit des taxes affectées au CNDS puis à l'ANS depuis 2015

(en millions d'euros)

Source : mission d'information, à partir des documents budgétaires

Comme l'ensemble du mouvement sportif, la mission ne peut que déplorer une telle évolution, qui contrevient à l'intention initiale du législateur de financer le sport par le sport.

Le montant affecté ne permet plus d'assurer une réelle péréquation entre les disciplines. Telle est pourtant la justification au coeur de la taxe « Buffet », dans la mesure où 80 % des droits télévisés se concentrent sur le football et 10 % sur le rugby 58 ( * ) .

L'affectation visait à faire bénéficier l'ensemble du mouvement sportif du dynamisme de l'assiette, ainsi que l'a souligné devant le Sénat Éric Woerth, alors ministre du budget, à l'occasion de l'examen du projet de loi relatif à l'ouverture à la concurrence des jeux en ligne : « en ce qui concerne le financement du CNDS, nous avons essayé de faire au mieux, en prévoyant de déplafonner le retour sur les jeux en ligne [...] . L'absence de plafond est d'ailleurs un élément essentiel dans la dynamique du financement, car cela représente un espoir de recettes très important pour le CNDS » 59 ( * ) .

2. Inverser la tendance en consacrant le principe du financement du sport par le sport et en le rendant pleinement effectif

La mission partage les conclusions dressées par le Conseil d'État dans son étude de 2019, selon lesquelles « dans ce contexte inégalitaire, les mécanismes de solidarité entre le sport professionnel et le sport amateur se révèlent indispensables au développement des pratiques sportives et à leur diversité . Le désengagement de l'État poserait de réelles questions en termes de solidarité et d'égalité pour les fédérations les moins performantes ou les moins médiatisées. À titre d'exemple, si les modèles britannique et américain, ciblés sur la pratique de haut niveau dans les disciplines les plus performantes, ont prouvé leur efficacité en termes de résultats, cela s'est fait au détriment des sports les moins répandus et de l'objectif d'intérêt général de développement du sport pour tous » 60 ( * ) .

Notre modèle doit être préservé pour concrétiser l'engagement du Président de la République pris lors de la victoire de la candidature française aux jeux Olympiques et Paralympiques de 2024 selon lequel les moyens dégagés pour l'accueil de la compétition ne le seraient pas au détriment du sport pour tous 61 ( * ) .

C'est pourquoi la mission recommande de revenir à la logique initiale ayant présidé à la définition du modèle de financement du mouvement sportif, en consacrant dans la loi le principe du financement du sport par le sport. Telle est d'ailleurs l'aspiration du mouvement sportif, comme les auditions conduites l'ont confirmé. Kenny Jean-Marie, directeur de cabinet du président de la Fédération française de football, a ainsi relevé lors de l'audition conjointe du 6 juillet dernier que « à nos yeux, il est fondamental que la taxe Buffet serve à ce pour quoi elle a été conçue, c'est-à-dire à financer le développement du sport. [...] Il nous semble que la taxe Buffet est le dispositif le plus efficace pour donner de la cohérence à l'ANS et assurer la contribution du monde sportif à son propre financement ».

Comme cela a été souligné précédemment, le financement du mouvement sportif ne bénéficie pas pleinement au dynamisme marqué de l'économie du sport en raison du plafonnement des taxes affectées.

En consacrant ce principe, la mission entend donc rappeler l'objectif initial ayant présidé à la création des prélèvements spécifiques opérés sur le sport, dans un double objectif :

- d'une part, assurer un financement du sport à proportion des revenus qu'il génère pour l'économie et de son dynamisme ;

- d'autre part, garantir une solidarité entre le sport professionnel et le sport amateur, ainsi qu'entre les différentes disciplines.

Ces financements, complémentaires de l'intervention par crédits budgétaires, constituent un indispensable moyen d'accompagnement du mouvement sportif et de péréquation entre disciplines.

Proposition 21 : Inscrire dans la loi le principe selon lequel « le sport est financé par le sport » et déplafonner l'affectation à l'ANS des prélèvements opérés sur le sport .

En complément, la mission considère que le levier du mécénat doit être davantage mobilisé pour soutenir le mouvement sportif, en particulier à l'échelle d'un territoire. Il s'agit ainsi de prolonger la logique ayant présidé à la mise en place de l'ANS, en renforçant les liens entre mouvement sportif et les acteurs privés locaux.

Pour qu'un club sportif soit considéré comme un organisme d'intérêt général et soit ainsi éligible au mécénat, l'administration fiscale retient trois critères :

- l'activité exercée ne doit pas être lucrative ;

- la gestion de la structure doit être désintéressée ;

- le cercle de bénéficiaires de l'organisme doit être étendu - il ne peut s'agir d'un club fermé de membres.

À cette aune, la plupart des clubs sportifs sont éligibles au rescrit fiscal permettant de délivrer des reçus fiscaux donnant droit à une réduction d'impôt pour le donateur, qu'il s'agisse d'une personne physique ou d'une personne morale. Seuls les dons sont cependant pris en compte, à savoir les versements sans contrepartie, ce qui exclut logiquement les cotisations, qui ont pour contrepartie le fait de bénéficier des activités du club sportif, ainsi que les parrainages, qui ont pour contrepartie l'exposition de l'image du payeur.

En dépit de cette faculté, le recours au mécénat par le mouvement sportif se heurte à une double limite de méconnaissance et d'utilisation complexe, d'autant plus que toute erreur engage la responsabilité des responsables du club sportif. En particulier, la mission observe que l'interprétation de la notion de contrepartie peut parfois se révéler malaisée dans certaines situations, à l'instar d'une compétition à visée philanthropique.

C'est pourquoi, afin de sécuriser les conditions dans lesquelles des acteurs privés peuvent soutenir les clubs sportifs dans nos territoires et les inciter, dans un contexte économique dégradé, à maintenir cette ressource essentielle pour de nombreux clubs sportifs, la mission souhaite que la distinction entre parrainage et mécénat soit clarifiée par l'administration fiscale.

Proposition 22 : Clarifier la distinction entre parrainage et mécénat afin de sécuriser les conditions dans lesquelles un acteur privé peut accompagner un club sportif dans le cadre du mécénat.

* 51 Voir « Le sport en quelques chiffres », in l'étude annuelle du Conseil d'État 2019 , « Le sport : quelle politique publique ? », p. 113.

* 52 Loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020.

* 53 Selon le rapport de la Cour des comptes de novembre 2018 « Soutien public au mécénat des entreprises, un dispositif à mieux encadrer », le secteur du sport a recueilli 2 % du budget de mécénat des entreprises (page 64), au titre du dispositif prévu à l'article 238 bis du code général des impôts.

* 54 À savoir la région Île-de-France, la ville de Paris, la métropole du Grand Paris, les Conseils départementaux des Hauts-de-Seine, de Seine-Saint-Denis et des Yvelines, les établissements publics territoriaux de Plaine Commune et de Paris, Terres d'envol, la communauté d'agglomération de Saint-Quentin-en-Yvelines, ainsi que les communes du Bourget, de Dugny et de Marseille.

* 55 Voir Sénat, rapport d'information n° 174 (2015-2016) de M. Didier Guillaume, fait au nom de la commission des finances, sur le soutien de l'État aux fédérations sportives, novembre 2015.

* 56 Pour la Fédération française de ski.

* 57 Loi n° 2010-476 du 12 mai 2010 relative à l'ouverture à la concurrence et à la régulation du secteur des jeux d'argent et de hasard en ligne.

* 58 Étude annuelle du Conseil d'État 2019 , « Le sport : quelle politique publique ? », p. 118.

* 59 Sénat, compte rendu intégral de la séance du 24 février 2010 .

* 60 Étude annuelle du Conseil d'État 2019 , « Le sport : quelle politique publique ? », p. 121.

* 61 Voir le discours d'Emmanuel Macron adressé le 16 septembre 2017 aux acteurs ayant permis que Paris soit choisie pour organiser les jeux Olympiques et Paralympiques de 2024, au cours duquel le président de la République a en particulier fait part de sa volonté : « ces Jeux doivent nous permettre de faire de la France une vraie nation sportive. [...] Et à ce titre, je veux que nos clubs sportifs, nos écoles irriguent l'ensemble de nos villes, nos quartiers, nos campagnes et que le sport puisse prendre une place essentielle dans notre projet de société. Ces jeux Olympiques et Paralympiques de 2024, ça n'est donc pas simplement une compétition sportive. C'est bien une occasion de porter cette mission au coeur même du projet de transformation de la société ».