L'ESSENTIEL

I. LA ZONE FRANC : UN COMPTE DE CONCOURS FINANCIERS, TROIS MONNAIES, QUATRE PRINCIPES DE FONCTIONNEMENT ... MAIS DE MULTIPLES CONTROVERSES

Un constat a guidé le travail des rapporteurs : les principes et les mécanismes qui régissent la Zone franc sont malheureusement trop méconnus . Caricaturés, ils alimentent des idées reçues difficiles à bousculer . La première étape de leur travail a donc consisté à rappeler ce qu'était concrètement la Zone franc et sa place dans l'architecture budgétaire française.

A. LA ZONE FRANC EST D'ABORD UN ENSEMBLE MONÉTAIRE, DÉFINI PAR DES ACCORDS DE COOPÉRATION QUI SE TRADUISENT PAR UN ENGAGEMENT BUDGÉTAIRE DE LA PART DE LA FRANCE

1. Quinze pays, trois monnaies

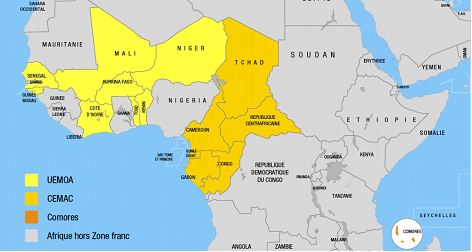

La Zone franc associe, par le biais de trois accords monétaires distincts, la France et quinze États d'Afrique subsaharienne : les Comores, les huit pays membres de l'Union monétaire ouest-africaine (UMOA) et les six pays membres de Communauté économique et monétaire de l'Afrique centrale (Cemac). Contrairement à une idée communément répandue, il n'existe donc pas un franc CFA mais deux francs CFA : celui de la Communauté financière africaine pour l'Afrique de l'Ouest (XOF) et celui de la Coopération financière pour l'Afrique centrale (XAF), ainsi que le franc comorien (KMF).

Les trois zones monétaires de la Zone franc

Source : direction générale du Trésor, https://www.tresor.economie.gouv.fr/tresor-international/la-zone-franc

2. Quatre principes fondamentaux

Si la Zone franc désigne trois zones monétaires et trois monnaies différentes , son fonctionnement repose sur quatre principes fondamentaux communs aux Comores, à la Cemac et à l'UMOA :

• La parité fixe avec l'euro , originellement au franc français, à un taux inchangé depuis 1994. Le passage du franc français à l'euro ne s'est pas accompagné d'une modification de la parité, qui a mécaniquement résulté du taux de conversion irrévocable entre l'euro et le franc français. Depuis 1999, un euro vaut donc 655,957 francs CFA (XOF ou XAF) et 491,968 francs comoriens (KMF) .

• La garantie de convertibilité illimitée et inconditionnelle des francs CFA et comorien en euros. Cette garantie est octroyée par la France aux banques centrales. En cas d'épuisement des réserves de change, la Banque centrale des États d'Afrique de l'Ouest (BCEAO), la Banque centrale des États d'Afrique centrale (BEAC) et la Banque centrale des Comores (BCC) peuvent se procurer des euros auprès de la France. Mobilisée à plusieurs reprises dans les années 1980, la garantie n'a plus été utilisée depuis le début des années 1990 . Les accords de coopération monétaire se traduisent donc par un engagement budgétaire..

• La mutualisation des réserves de change . En contrepartie de la garantie de convertibilité, les pays de la Zone franc doivent centraliser la totalité de leurs réserves de change officielles auprès de leur banque centrale qui, en retour, doit déposer un pourcentage de ces avoirs en devises sur un compte d'opérations ouvert auprès du Trésor français (50 % pour la BCEAO et la BEAC, 65 % pour la BCC). Ces réserves sont librement accessibles et rémunérées pour la part des réserves devant être obligatoirement déposées (aujourd'hui au taux plancher de 0,75 % pour la BCEAO et la BEAC, 2,5 % pour la BCC).

• La liberté des transactions et des mouvements de capitaux à l'intérieur de chacune des zones monétaires. Les banques centrales de chacune des zones peuvent imposer un contrôle de change pour les opérations avec les pays non membres de leur zone monétaire et les monnaies de la Zone franc ne sont pas librement convertibles entre elles.

En tant que partie aux accords monétaires internationaux et garant, la France nomme des représentants dans les trois instances techniques de la BCEAO et de la BEAC : les conseils d'administration des banques centrales, les comités de politique monétaire et les commissions bancaires des unions monétaires. Il n'y a pas de représentant dans les instances politiques. Dans la BCC, la France est présente au conseil d'administration, qui assume les tâches dévolues dans l'UMOA et la Cemac au comité de politique monétaire et au collège de supervision bancaire.

3. Un compte de concours financiers (CCF) et trois traductions budgétaires pour la France

|

Les accords de coopération monétaire trouvent leur pendant budgétaire dans |

Ce CCF est aujourd'hui doté de |

Au sein de la Banque de France et de la direction générale du Trésor, |

Leurs dépôts obligatoires étant rémunérés, la France a versé |

|

composé de trois programmes |

du fait du faible risque de l'appel en garantie |

travaillent au moins en partie sur la gestion de la coopération monétaire |

aux banques centrales de la Zone franc |

Faisant écho aux propos tenus lors d'une audition, les rapporteurs relèvent ce décalage entre ce qui n'est finalement qu'une « petite ligne du budget en France » et « ce sujet énorme et très symbolique en Afrique ».

B. AU-DELÀ DE CONSIDÉRATIONS STRICTEMENT ÉCONOMIQUES, LA FAÇON DE PERCEVOIR LE FRANC CFA, SES AVANTAGES ET SES INCONVÉNIENTS, EST FORTEMENT AFFECTÉE PAR SON HISTOIRE ET SON ORIGINE COLONIALE

Les rapporteurs sont convaincus que la connaissance approximative de la Zone franc et l'héritage colonial du franc CFA ont irrémédiablement affecté sa perception et son appréciation . C'est pour cette raison qu'ils se sont intéressés aux idées reçues sur le franc CFA, à ses critiques. Ils en ont conclu une chose : la réalité est, comme souvent, bien plus nuancée que ce que veulent nous faire croire ceux qui, d'un côté, en font le responsable de toutes les difficultés des pays membres, et ceux qui, de l'autre côté, le présentent comme exempte de tout reproche.

1. Le franc CFA, le « franc des colonies françaises d'Afrique »

Le franc CFA est officiellement créé le 26 décembre 1945, après la ratification par la France des accords de Bretton Woods . Franc CFA signifie alors « franc des colonies françaises d'Afrique » et c'est la caisse centrale de la France d'Outre-mer qui est chargée de son émission. Il faudra attendre 1959 pour que l'émission de chacun des francs CFA soit confiée à la BEAC et la BCEAO et respectivement 1977 et 1978 pour que leur siège soit transféré de Paris à Yaoundé (Cameroun) et Dakar (Sénégal). Entre-temps, la dénomination du franc CFA est modifiée, mais le sigle demeure et avec lui sa charge symbolique. Le rôle des représentants est maintenu, mais leur présence diminuée, et les statuts des banques centrales sont réformés.

Cependant, le franc CFA a aussi servi de levier aux processus d'intégration monétaire et économique en Afrique : création des banques centrales, création de l'Union monétaire ouest-africaine (renforcée par le traité constitutif de l'Union économique et monétaire ouest-africaine) et de la Communauté économique et monétaire des États d'Afrique centrale, création de deux banques de développement pour chacune des zones.

2. Le franc CFA, entre contre-vérités, incompréhensions et nécessaires clarifications

Pour les rapporteurs, ce travail de clarification s'est révélé à la fois nécessaire et ardu : non il n'y a pas d'étude générale permettant de dire clairement si, oui ou non, l'appartenance à la Zone franc est un avantage pour les pays qui en sont membres ou un handicap ; non le débat ne peut pas se résumer à une opposition binaire entre détracteurs virulents et défenseurs ardents du franc CFA ; non la monnaie ne peut pas tout expliquer.

|

Chaque système monétaire, chaque système de change, chaque union monétaire présente des avantages et des inconvénients. |

Dans leur rapport, les commissaires reviennent sur dix constats portés sur la Zone franc. Pour des raisons de lisibilité, ils ne retiendront, dans cette synthèse, que les cinq critiques les plus fréquentes. Ils invitent également à se référer au rapport pour une discussion plus étayée de chacun de ces propos.

1. Non, l'obligation de détenir une partie des réserves sur un compte d'opérations auprès du Trésor ne constitue pas une taxe sur les pays de la Zone franc et ne sert pas à financer la dette française au détriment du développement des économies locales .

Les réserves sont librement accessibles et servent de contrepartie à la garantie octroyée par la France. Elles sont par ailleurs rémunérées à des conditions avantageuses, et ce d'autant plus dans le contexte actuel de faiblesse des taux (taux plancher de 0,75 % pour les réserves de la BCEAO et de la BEAC et de 2,5 % pour les réserves de la BCC, alors que les placements à vue sont aujourd'hui rémunérés au taux de - 0,40 % voire - 0,50 %). La France a ainsi versé 54,8 millions d'euros aux banques centrales africaines de la Zone franc en 2018 et 62,6 millions d'euros en 2019 .

Cette obligation de réserves n'a d'ailleurs que peu de conséquences sur la faible disponibilité du crédit dans l'économie , qui relève bien davantage d'une inclusion bancaire insuffisante et de la frilosité des banques commerciales. Elle est également nécessaire au maintien de la crédibilité de la monnaie et permet à chaque pays de ne pas restreindre sa capacité à importer des biens et des services.

Elle n'empêche pas non plus la BCEAO et la BEAC de mener des politiques monétaires plus accommodantes que celles de leurs voisins . Même si la BEAC a dû remonter son taux directeur à 3,5 % (2,5 % pour la BCEAO) pour reconstituer ses réserves, ce taux directeur demeure bien en-deçà de ceux pratiqués par la plupart des pays africains.

2. Oui, les mécanismes de la Zone franc contribuent à sa stabilité monétaire et à sa maîtrise de l'inflation .

Ce sont les principaux arguments des défenseurs de la Zone franc. À l'échelle du continent, les francs CFA sont des monnaies anciennes et elles ont survécu à des crises politiques ou militaires de grande ampleur dans certains États membres . De même, l'inflation est bien plus basse dans la Zone franc que dans la plupart des autres pays du continent . Or, une inflation maîtrisée peut contribuer à réduire la pauvreté, participer à l'attractivité des investisseurs et faciliter la mise en place de politiques communes.

Certains estiment néanmoins, et il faut l'entendre, que la priorité donnée par la BCEAO et par la BEAC, dans leurs mandats, à la stabilité des prix se fait au détriment d'un objectif premier de croissance . C'est sans doute un arbitrage politique qui doit être ouvert à la discussion mais qui ne relève que de la libre appréciation des pays membres de la Zone franc.

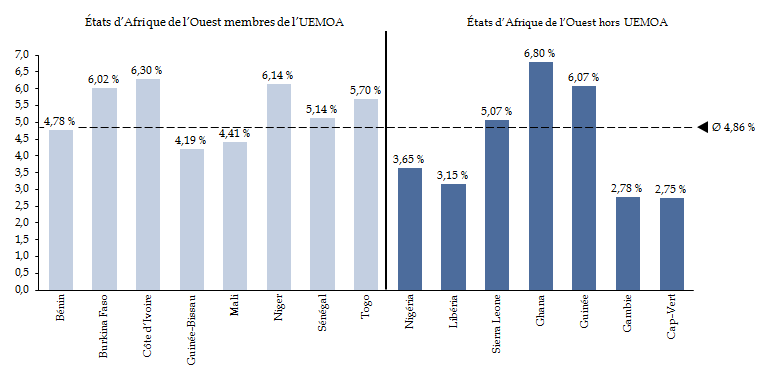

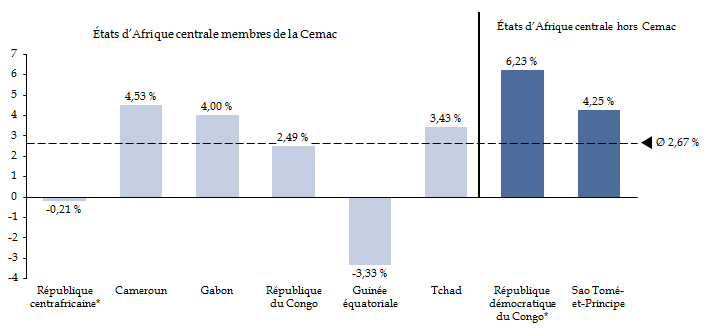

Souvent, les défenseurs du franc CFA expliquent que la présence d'un cadre macroéconomique stable et d'unions monétaires permet de renforcer l'intégration régionale. Les données nous amènent à nuancer ces propos : les résultats en matière de déficit ou de dette publics des pays de la Zone franc ne sont pas particulièrement meilleurs que leurs voisins d'Afrique de l'Ouest ou d'Afrique centrale et l'intégration régionale demeure très limitée . Par exemple, en UMOA, le volume des échanges infrarégionaux dépasse à peine 10 % et les résultats sont encore plus décevants dans la Cemac.

3. Non, la seule appartenance à la Zone franc ne permet pas de conclure que le franc CFA est un obstacle à la croissance et au développement des pays de la Zone franc .

Ce qui est sûr c'est que ces pays ne présentent pas systématiquement, sur le temps long, de meilleures performances en termes de croissance, de PIB par habitant ou d'indice de développement humain . Il faut néanmoins relever une exception pour l'UMOA, qui présente depuis 2012 un taux moyen de croissance supérieur à 6 %.

Il est par ailleurs évident qu'il existe d'autres obstacles à la croissance et au développement que les principes régissant la coopération monétaire, par exemple la faible diversification des économies, le climat des affaires incertain ou encore l'insuffisante qualité de l'éducation, de la gouvernance et des infrastructures.

Taux moyen de croissance en Afrique de l'Ouest entre 2010 et 2019

Taux moyen de croissance en Afrique centrale entre 2010 et 2019

Source : commission des finances, d'après les données de la Banque mondiale

L'arrimage à l'euro est également accusé de nuire à la compétitivité export des pays de la Zone franc, et donc à leur croissance . Lorsque l'euro s'apprécie, ce qui est sa tendance par rapport au dollar, les francs CFA s'apprécient également. Cela renchérit le prix des exportations, un sujet sensible pour les pays de la Zone franc, qui exportent principalement des matières premières, comptabilisées en dollar. Or, le régime monétaire n'est qu'un élément de la compétitivité, qui dépend de tout un ensemble de facteurs . Le rapport sur la compétitivité mondiale du Forum économique mondial s'appuie par exemple sur 98 indicateurs ! Dans son classement, les pays de l'UMOA (les seuls classés) ne sont pas significativement moins performants que leurs voisins ouest-africains.

De même, certains observateurs estiment que le franc CFA est surévalué, pénalisant de fait les économies de la Zone franc . Or, d'une part, le FMI estime que cette surévaluation ne serait « que » de l'ordre de 5 %, ce qui reste limité. D'autre part, remédier à cette surévaluation reviendrait à procéder à une dévaluation . La dévaluation du 11 janvier 1994 a laissé un souvenir douloureux aux populations des pays de la Zon e, avec une dégradation de leurs conditions de vie. Dévaluer la monnaie présente des risques non négligeables : risque d'une spirale déflationniste, appauvrissement des agents économiques, renchérissement du coût de la dette, alors que de nombreux États ont emprunté en devises.

4. Non, le franc CFA ne conduit pas à favoriser les entreprises françaises .

C'est vrai, quand la Zone franc est apparue, en 1939, c'était d'abord pour protéger l'économie française à l'aube de la Seconde guerre mondiale. Mais s'arrêter à cet héritage serait nier les évolutions intervenues en Zone franc. Par ailleurs, il n'y a pas de règles commerciales ou financières en vigueur pour favoriser les entreprises françaises . La parité fixe avec l'euro serait d'ailleurs plutôt un avantage pour l'ensemble des entreprises étrangères, et pas uniquement pour la France. Or, on observe depuis quelques années une diminution de la part de la France et de la zone euro dans les échanges avec l'UMOA et la Cemac.

5. Non, la France ne dispose pas d'un droit de veto au sein des instances dirigeantes de la Zone franc .

D'abord, la France ne dispose d'aucun représentant au sein des instances politiques des banques centrales, ni au sein des instances des unions monétaires. Sa présence a d'ailleurs régulièrement diminuée. Il y a un seul représentant nommé par la France dans les instances techniques de la BCEAO et de la BEAC (comité de politique monétaire, comité d'administration et commission de supervision bancaire). La situation est différente pour les Comores, où les représentants nommés par la France constituent toujours la moitié du conseil d'administration de la Banque centrale.

Cela signifie aussi, contrairement à ce qui peut être entendu, que la Banque de France n'exerce pas de « tutelle » sur les banques centrales de la Zone franc . La Banque de France entretient des relations commerciales et de coopération avec la BCEAO, la BEAC et la BCC. Par exemple, l'accord de coopération avec la BCEAO est extrêmement large et couvre quasiment toutes les missions et les métiers habituellement dévolus à une banque centrale.

Enfin, le fait que les billets francs CFA et franc comorien soient fabriqués en France est l'un des points sur lesquels se concentrent le plus les détracteurs du franc CFA qui perçoivent en cette monnaie un héritage de la « Françafrique ». Or, les rapporteurs rappellent que la décision de faire fabriquer ses billets en France relève non plus d'accords monétaires mais d'accords commerciaux et donc d'une libre décision des banques centrales de la Zone franc. Aujourd'hui, seuls neuf pays africains disposent des infrastructures nécessaires à la fabrication sur place de leurs billets.

|

De ces constats, les rapporteurs ont tiré plusieurs pistes de réflexion : - Engager une réflexion sur la nécessité de mieux encadrer la nomination par la France de représentants au sein des instances techniques des banques centrales de la Zone franc ; réduire la part de la représentation française dans celles des Comores, aller progressivement vers la nomination d'administrateurs indépendants. - Engager une réflexion sur la diminution du niveau des réserves que doivent déposer auprès du Trésor la BEAC et la BCC avant d'envisager de mettre fin à cette obligation et de la remplacer par des mécanismes de remontées d'information, suivant le retour d'expérience qui sera fait de la mise en oeuvre de ces dispositifs en UMOA. - Engager une réflexion sur les bénéfices économiques que pourrait apporter un découplage des taux de parité du franc CFA d'Afrique de l'Ouest et du franc CFA d'Afrique centrale avec l'euro. Ces deux monnaies ne sont pas librement convertibles entre elles mais leur parité est identique, alors même que les caractéristiques économiques de ces deux zones monétaires sont différentes. |

II. SI ELLE PROPOSE DES CHANGEMENTS SYMBOLIQUES ET STRUCTURELS À MÊME D'APAISER CERTAINES CRITIQUES, LA RÉFORME DU FRANC CFA EN AFRIQUE DE L'OUEST SUSCITE ENCORE DES INTERROGATIONS SUR SA PORTÉE À COURT ET À LONG TERME

A. CONTESTÉ SUR LES PLANS SYMBOLIQUE ET POLITIQUE, DERRIÈRE LESQUELS LES CONSIDÉRATIONS ÉCONOMIQUES ET FINANCIÈRES ONT DÛ S'EFFACER, LE FRANC CFA DEVAIT ENTAMER SA MODERNISATION

1. La monnaie, un objet symbolique

Le 21 décembre 2019 à Abidjan, en présence du président de la République française Emmanuel Macron, le président ivoirien Alassane Ouattara a présenté officiellement le contenu de la réforme du franc CFA des États de l'Union monétaire ouest-africaine (UMOA). Au-delà de la modernisation nécessaire de l'accord de coopération monétaire entre la France et les pays de l'UMOA, qui n'a pas été modifié depuis le début des années 1970, cette réforme doit également répondre aux mouvements de contestation qui ont émergé à l'encontre du franc CFA .

Cette contestation provient du fait que la monnaie est un objet politique, idéologique, identitaire et souverain : il serait absurde de renier ces dimensions et de ne vouloir parler du franc CFA que sur un plan économique . La monnaie est une unité de compte, une référence commune partagée par une population et qui envoie à une identité .

2. La monnaie, un objet de contestations

Lors de l'annonce le 21 décembre 2019 à Abidjan (Côte d'Ivoire) de la réforme du franc CFA de l'UMOA, le président de la République Emmanuel Macron a expliqué que c'était en « entendant la jeunesse » des pays de la Zone franc qu'il avait « voulu engager cette réforme », ajoutant « je vois votre jeunesse qui nous reproche une relation économique et monétaire qu'elle juge postcoloniale. Donc rompons les amarres ». Ces propos illustrent la force symbolique de la monnaie, mais aussi les contestations qu'elle a pu engendrer.

Il serait toutefois erroné de percevoir ces mouvements de contestation comme un mouvement unifié et de virulence égale à travers les États membres de la Zone franc . La perception du franc CFA dépend en effet d'une multitude de facteurs de natures diverses (sociale, culturelle, économique, historique, géographique...). Dans l'appréciation des mouvements de contestation, les rapporteurs appellent à la prudence : bien que très médiatisées, ces manifestations n'attirent souvent pas plus de quelques centaines de personnes, généralement dans les grandes villes.

L'ensemble des personnes auditionnées par les rapporteurs ont par ailleurs confirmé que l'opposition aux francs CFA et à la Zone franc sert aujourd'hui de levier à une contestation plus générale du rôle de la France en Afrique et de tous les symboles de la période coloniale, et l'héritage du franc CFA en est un. Enfin, le franc CFA n'est parfois qu'un instrument de plus au service de la contestation de la politique gouvernementale.

3. Une réforme symbolique et attendue

Le projet de la réforme du franc CFA en Afrique de l'Ouest provient d'une demande des États membres de l'UMOA, ce n'est pas la France qui l'a proposé, mais c'est son rôle de l'accompagner et de participer à la modernisation des accords de coopération monétaire. Cela se traduit par trois changements :

1. Le changement du nom de la monnaie de l'UMOA, franc CFA, en « eco » . Il ne faut néanmoins pas confondre cet « eco » avec le projet de monnaie unique de la Communauté économique des États de l'Afrique de l'Ouest (Cédéao), également nommé « eco » (ce projet, datant de 1983, a été reporté à plusieurs reprises, dont la dernière fois le 07 septembre 2020).

2. La fin de la centralisation des réserves de change de la BCEAO auprès du Trésor français et donc la fermeture du compte d'opérations . C'est de cet élément que découle un quatrième changement : la mise en place de mécanismes de dialogue et de surveillance des risques ad hoc .

3. Le retrait de la France des instances de gouvernance dans lesquelles elle était présente , c'est-à-dire le conseil d'administration et le comité de politique monétaire de la BCEAO, ainsi que la commission bancaire de l'UMOA.

Les rapporteurs relèvent que ces changements s'attachent avant tout à mettre fin aux aspects qui se sont avérés les plus critiqués : le nom, hérité de la colonisation, la présence française, source de toutes les rumeurs sur une « ingérence française », la fin de la centralisation des réserves de change, accusée de servir de « caisse secrète » à la France. Ces changements prendront corps dans un nouvel accord de coopération monétaire, que le Parlement devrait examiner d'ici la fin de l'année 2020. Une nouvelle convention de garantie sera également signée entre le ministère de l'économie et des finances et la BCEAO. La réforme ne revient toutefois pas sur deux aspects essentiels de la coopération monétaire : la parité fixe avec l'euro et la garantie de convertibilité .

B. LA RÉFORME DU FRANC CFA EN AFRIQUE DE L'OUEST : UN TRIPLE IMPÉRATIF POUR LA FRANCE

1. Un impératif de communication

Les annonces du 21 décembre 2019 nous obligent à nous interroger sur la façon dont les autorités françaises ont abordé un sujet aussi sensible que celui d'une modification des mécanismes régissant la Zone franc. Les rapporteurs reconnaissent que ce thème place la France dans une position inconfortable : elle risque soit d'être accusée de ne procéder qu'à des changements cosmétiques afin de conserver son influence dans la zone monétaire, soit d'être accusée de ne pas respecter la volonté des États membres de l'UMOA et de mettre en péril leur stabilité.

La France a déjà perdu, sur le franc CFA, la « bataille de l'image » . Il ne faudrait pas répéter cette erreur sur la réforme, alors que certains n'y voient qu'une « arnaque politique » ou « la continuité d'une servitude monétaire » tandis que d'autres parlent « d'avancée réelle » ou de « semi-révolution ». Dans ce domaine, la communication est un élément stratégique dont les autorités et les institutions françaises doivent mieux tirer parti, au risque que le message de la réforme ne se dilue dans un contexte plus général de revendications à l'encontre de la France. La difficulté, et elle a été soulignée à juste titre par la Banque de France et le Trésor français, est que le discours français n'est souvent perçu que comme une défense par Paris de ses propres intérêts.

2. Un impératif d'évaluation du risque financier

Sans remettre en cause certains paramètres fondamentaux de la coopération monétaire entre la France et l'Afrique de l'Ouest, la réforme oblige à s'interroger sur ses conséquences sur les engagements français .

La réforme du franc CFA en Afrique de l'Ouest se traduira tout d'abord par une économie pour la France, certes d'ampleur limitée . La fermeture du compte d'opérations entraine en effet avec elle la fin des conditions avantageuses de rémunération pour les avoirs extérieurs nets déposés par la BCEAO auprès du Trésor au titre de l'obligation de centralisation de 50 % de ses réserves de change. La France a versé 40,6 et 40,4 millions d'euros à la BCEAO en 2018 et en 2019 au titre de la rémunération de ses avoirs extérieurs nets .

Tout en mettant fin à la centralisation des réserves de change, le projet de nouvel accord de coopération monétaire maintient la garantie de convertibilité illimitée et inconditionnelle assurée par la France . Cet apparent « décalage » s'explique par la mise en oeuvre de nouveaux mécanismes de remontées d'information pour permettre à la France d'avoir de la visibilité et de piloter son risque financier . Ces dispositifs seraient en outre plus souples et plus efficaces pour mesurer le niveau des réserves de change de la BCEAO et le risque d'appel en garantie. Ce n'est donc pas le maintien d'une « mainmise » française, comme les rapporteurs ont pu l'entendre, mais la contrepartie de l'octroi de la garantie de convertibilité en l'absence de centralisation des réserves et de représentants français dans les instances techniques de la BCEAO (hors période de crise).

3. Un impératif de clarification du rôle de l'Union européenne

Les rapporteurs n'ont eu de cesse, pendant leurs travaux, d'éclaircir le rôle que jouait ou que devrait jouer l'Union européenne dans ces accords monétaires . Le Conseil de l'Union européenne a reconnu, dans une décision du 23 novembre 1998, les trois accords de coopération monétaire, quelques semaines à peine avant le passage à l'euro. Il avait toutefois estimé que les institutions européennes devaient être régulièrement informées de la mise en oeuvre des accords monétaires et des modifications envisagées. Selon les informations obtenues par les rapporteurs, si les institutions européennes ont été consultées sur le nouvel accord de coopération monétaire avec les pays de l'UMOA, elles ont confirmé que le nouvel accord ne modifiait pas la nature ou la portée de l'engagement budgétaire de la France.

L'Union européenne pourrait toutefois être amenée à jouer un rôle plus important si les fondamentaux de la coopération monétaire étaient modifiés, à long terme . Pour certaines personnes auditionnées par les rapporteurs, ce serait un bon moyen de déplacer la coopération au niveau européen et de mettre un terme aux critiques qui regrettent un tête-à-tête exclusivement franco-africain.

C. LA RÉFORME DU FRANC CFA EN AFRIQUE DE L'OUEST : QUELS IMPACTS POUR LA CEMAC, LES COMORES ET À LONG-TERME POUR LA COOPÉRATION MONÉTAIRE EN AFRIQUE DE L'OUEST ?

1. Dans la Cemac et les Comores, une modernisation à encourager

Le 22 novembre 2019, lors d'un sommet extraordinaire à Yaoundé (Cameroun), et quelques semaines avant l'annonce officielle de la réforme du franc CFA de l'UMOA, les six pays de la Cemac ont décidé d'« engager une réflexion approfondie sur les conditions et le cadre d'une nouvelle coopération avec la France . À cet effet, ils ont chargé la Commission de la CEMAC et la BEAC de proposer, dans des délais raisonnables, un schéma approprié, conduisant à l'évolution de la monnaie commune ». Le Gouverneur de la BEAC a dans le même temps rappelé l'attachement de la zone aux principes de parité fixe et de convertibilité.

Les propositions pourraient donc porter sur la représentation française au sein des instances techniques de la BEAC, sur le niveau de l'obligation de centralisation des avoirs extérieurs nets de la BEAC auprès du Trésor français (voire sur sa disparition) ou aborder des thèmes plus symboliques, tels que le nom de la monnaie.

Dans les Comores, et d'après les informations dont disposent les rapporteurs, il n'y a pas de débat ouvert ou avancé sur une prochaine évolution du franc CFA , encore moins sur sa disparition.

2. La réforme du franc CFA en Afrique de l'Ouest,

Un choix s'offrait aux pays de l'UMOA, décideurs souverains, entre, d'une part, une réforme qui serait d'abord symbolique et, d'autre part, une réforme plus profonde qui aurait remis en cause certains mécanismes de la Zone franc pour mieux les adapter à leurs fondamentaux économiques. À court terme, c'est la première option qui l'a emporté : les États de l'UMOA sont attachés aux garanties que leur apporte la Zone franc, notamment en matière de stabilité macroéconomique et de convertibilité des devises.

Néanmoins, à moyen et long terme , rien ne dit que cette réforme ne constituera pas une première étape vers une remise en cause plus profonde des principes et mécanismes de la Zone franc (modification de la parité ou de l'arrimage). C'est d'ailleurs l'un de ses objectifs : devenir un levier pour une réforme plus approfondie de la coopération monétaire en Afrique de l'Ouest, autour du projet « eco » de la Cédéao .

Toutefois, plusieurs facteurs font douter les rapporteurs de la réalisation, à court-terme, d'un tel projet : les réticences du Nigéria , poids politique et économique de la région et, plus généralement, les celles des pays anglophones ; l'ampleur des changements qui devraient être conduits sans trop déstabiliser les économies de la région (passage à un régime de change flexible, arrimage à un panier de devises) ; le défaut de convergence des pays de la Cédéao.

Forts des constats dressés sur la Zone franc, les rapporteurs préconisent d' accompagner la modernisation des accords de coopération monétaire . Ils considèrent également que la modification de l'accord monétaire avec l'UMOA n'est qu' une première étape vers un ajustement plus profond des mécanismes de fonctionnement de la Zone franc .

|

De ces premiers éléments de modernisation, les rapporteurs ont tiré plusieurs pistes de réflexion pour aller plus loin : - Sur l'aspect symbolique, s'engager à renommer la Zone franc, dont le nom est source de confusion sur sa nature et sur le rôle qu'y joue la France. - Accompagner la Cemac dans son projet de modernisation de sa coopération monétaire. - Renforcer les efforts de communication sur la réforme et montrer qu'elle pourra à terme servir de levier à une réforme plus profonde de la coopération monétaire en Afrique de l'Ouest. - Poursuivre les réflexions sur le rôle que devrait jouer l'Union européenne et, en particulier, la Banque centrale européenne dans ces accords de coopération monétaire. |