C. UNE AMÉLIORATION DE LA CONSOMMATION DES CRÉDITS ACCORDÉS AU PLAV

Si la référence pour le grand public reste celle des montants initialement prévus lors du premier plan de lutte, à savoir 117 millions d'euros dont 39 apportés par les porteurs de projets, auxquels s'ajoutent les 60 millions prévus sur la période 2017-2021, la réalité des dépenses budgétaires est nettement inférieure. En effet, du fait d'une importante sous-consommation des crédits du PLAV 1, les dépenses effectives ont été à peine supérieures à un tiers de ce qui était prévu. La réduction des montants inscrits au PLAV 2 a tenu compte de ce constat et la baisse des crédits est donc uniquement faciale.

1. La sous-exécution budgétaire du PLAV 1 a entraîné la réduction des moyens du PLAV 2

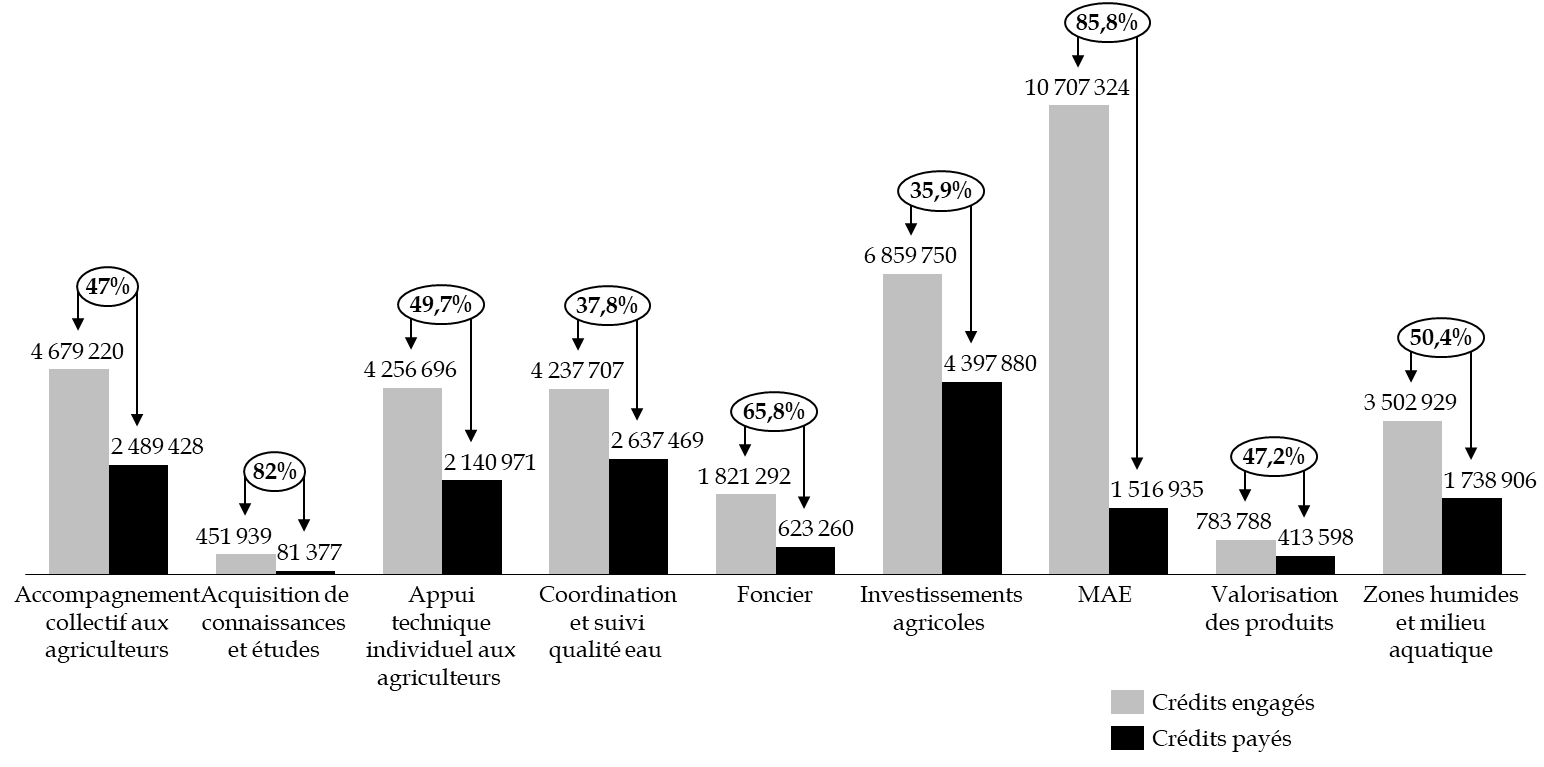

Si le PLAV 1 prévoyait 117 millions d'euros de 2010 à 2015, seuls 50 millions d'euros ont réellement été consommés à la fin du premier plan. Ainsi, en 2015, les montants engagés représentaient 42 % du total des financements figurant dans les maquettes présentées lors de la conception du PLAV 1. Les dépenses réalisées par les différents financeurs représentent ainsi 36,2 millions d'euros sur le volet préventif, auxquels s'ajoutent 15 millions d'euros apportés par les maîtres d'ouvrage en autofinancement.

Exécution des différentes actions du PLAV 1 à la fin 2015

(en euros)

Source : commission des finances d'après le bilan régional du PLAV 1

Cette sous-consommation des crédits de paiement est partiellement imputable à la lenteur de la mise en place du PLAV . Ainsi, les premières chartes de territoire ayant été signées par les baies en 2011, et la plupart d'entre elles en 2013, l'exécution du PLAV 1 a en réalité été limitée sur trois ans .

La sous-exécution concerne uniquement le volet préventif du PLAV 1. Elle découle notamment de la mise en place tardive de la réforme de la politique agricole commune après 2014 , qui a retardé la contractualisation des mesures agro-environnementales (MAE), aides de droit commun mobilisées dans le cadre du PLAV 1 à partir de 2015 seulement, d'où une exécution des crédits concentrée en fin d'exécution, à hauteur de 34 % en 2015, contre seulement 8 % en 2014.

La consommation a également été freinée par la lenteur de l'appropriation des outils par les agriculteurs et des diagnostics de territoires préalables. Selon le centre de ressources et d'expertise scientifique sur l'eau en Bretagne (Creseb), on constatait dès 2015 « une combinaison de signaux encourageants, que ce soit au travers de l'analyse des pratiques de fertilisation, de la pression azotée ou de la qualité de l'eau » 31 ( * ) . Toutefois, en 2015, à peine plus de la moitié des agriculteurs des baies algues vertes (63 %) étaient engagés dans le PLAV. Ce taux pourrait apparaître satisfaisant mais n'était pas suffisant pour prétendre à une réelle transformation des pratiques agricoles, indispensable à l'atteinte des objectifs de pression azotée.

À l'inverse, les montants consommés pour le volet curatif ont été supérieurs à ceux prévus dans la maquette initiale du PLAV , dans la mesure où ils sont assimilables à des dépenses de guichet et dépendent du volume d'algues échoué et ramassé par les collectivités territoriales. Ainsi, 15,1 millions d'euros avaient été consommés en juin 2016, contre 12,4 millions initialement prévus, en complément de 6,4 millions d'euros financés par les collectivités.

Le volet scientifique a été également légèrement sur-exécuté, 1,8 million d'euros ayant été dépensés contre 1,6 million prévus initialement.

2. Une meilleure consommation des crédits du PLAV 2 qui témoigne de l'appropriation des outils par les acteurs locaux

La baisse des montants entre les PLAV 1 et 2, du fait du passage à 95 millions d'euros sur 5 ans à 60 millions pour 2017-2020 se révèle donc en trompe l'oeil du fait de la sous-consommation des crédits.

En outre, la sous-consommation des crédits a persisté après la mise en place du PLAV 2. La faiblesse de l'exécution découle en partie de l'interruption entre les deux plans, qui a interrompu les dynamiques qui avaient pu se nouer antérieurement .

Ainsi, l'action 02 - eau et agriculture en Bretagne a bénéficié de reports de crédits à hauteur de 2 millions d'euros en CP en 2017, et a restitué des crédits sans emploi en fin d'exercice à hauteur de 872 724 euros en AE et 2,104 271 en CP en 2017, puis 120 000 euros en AE et 796 700 euros en CP en 2018.

Cette situation semble aujourd'hui résorbée, dans la mesure où les reports de crédits se sont élevés à seulement 12 427 euros en CP en 2020.

Exécution de l'action Eau et agriculture en Bretagne en 2020 hors PLAV

(en millions d'euros)

|

Axe |

Dépenses en CP |

Dépenses en AE |

|

Axe 1 : Inciter les agriculteurs et les autres acteurs à supprimer les atteintes à l'environnement |

1,02 |

1,01 |

|

Axe 2 : Mesurer l'évolution de la situation environnementale des milieux |

0,746 |

0,711 |

|

Axe 3 : Améliorer l'évaluation des résultats |

0,207 |

0,248 |

|

Total |

1,974 |

1,976 |

Source : commission des finances d'après les documents budgétaires

Les montants accordés ne sont pas suffisants pour permettre une réelle réorientation des pratiques agricoles . Celle-ci implique d'accompagner financièrement les agriculteurs et d'associer la filière agroalimentaire, en particulier au regard des montants accordés par le biais des aides de la PAC. Le rapporteur spécial considère que les crédits doivent être alignés avec les ambitions qui devraient être celles du prochain PLAV, en évitant le retour à la sous-consommation qui avait marqué les deux plans précédents. Pour cela, une concertation entre tous les acteurs permettrait de déterminer un équilibre entre les moyens financiers accordés au PLAV et la capacité des acteurs à utiliser ces crédits vers des actions davantage innovantes.

Recommandation n° 8 : Engager dès maintenant une concertation avec l'ensemble des acteurs afin de déterminer le niveau de crédits nécessaire à la mise en place d'un plan de troisième génération plus ambitieux.

|

(en milliers d'euros) |

|||||||||||

|

2016 |

2017 |

2018 |

2019 |

2020 |

|||||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

||

|

Axe 1 |

Recherche-développement |

||||||||||

|

Initiatives innovantes |

148 |

237 |

94 |

196 |

90 |

115 |

507 |

226 |

156 |

124 |

|

|

Mesures

|

1 000 |

1 000 |

1 000 |

1 000 |

1 343 |

120 |

450 |

585 |

|||

|

Axe 2 |

Connaissance des milieux |

180 |

180 |

170 |

170 |

222 |

222 |

238 |

196 |

119 |

152 |

|

Fonctionnement de la police de l'eau |

494 |

447 |

484 |

462 |

446 |

486 |

343 |

344 |

323 |

329 |

|

|

Contrôles renforcés |

71 |

70 |

88 |

63 |

80 |

78 |

67 |

69 |

69 |

67 |

|

|

Police de l'eau-équipement |

33 |

33 |

14 |

14 |

0,394 |

0,394 |

|||||

|

Police de l'eau-formation |

0,060 |

8 |

8 |

3 |

3 |

6 |

6 |

4 |

0,835 |

||

|

Police

|

144 |

154 |

74 |

83 |

44 |

44 |

36 |

40 |

33 |

30 |

|

|

Axe 3 |

Étude santé et environnement |

50 |

50 |

51 |

52 |

58 |

58 |

72 |

72 |

90 |

90 |

|

Suivi et évaluation |

31 |

1 |

1 |

31 |

150 |

62 |

141 |

114 |

|||

|

Préretraite-reconversion |

1 |

1 |

|||||||||

|

Captage-interconnexion |

2 |

51 |

7 |

2 |

22 |

||||||

|

Axe 5 PLAV |

Ramassage algues |

1 054 |

1 054 |

1 709 |

1 709 |

1 162 |

1 162 |

1 480 |

1 480 |

1 070 |

1 070 |

|

Analyse des reliquats |

240 |

385 |

351 |

98 |

163 |

174 |

143 |

164 |

234 |

147 |

|

|

Projets de territoires hors Agence de services et de paiement (ASP) |

943 |

744 |

1 597 |

832 |

761 |

974 038 |

1 250 |

907 |

1 498 |

1 275 |

|

|

Projets de territoire - ASP |

6 093 |

4 393 |

1 065 |

200 |

2 400 |

1 200 |

1 265 |

3 307 |

2 041 |

1 997 |

|

|

Fonctionnement du comité scientifique |

40 |

147 |

8 |

507 |

267 |

152 |

55 |

180 |

|||

|

Total |

10 737 |

8 983 |

5 888 |

4 121 |

7 147 |

6 110 |

7 210 |

7 455 |

6 888 |

6 423 |

|

Exécution de l'action 02 - Eau et agriculture en

Bretagne

entre 2016 et 2020

Source : commission des finances

Concernant le rythme de consommation des crédits , il est également dépendant du transfert en gestion qui alimente l'axe 5 au début de l'été . Toutefois, s'agissant du reste de l'action, la consommation des crédits est assurée de façon régulière. Depuis 2019, les remboursements aux collectivités sont prévus en deux temps, pour les dépenses constatées au 30 juin (incluant celles de l'automne des années précédentes) puis au 30 septembre. Selon le contrôleur budgétaire chargé du BOP 162 auditionné par le rapporteur spécial, il s'agit d'un « système fluide qui permet de répondre plus rapidement aux besoins de trésorerie des collectivités , mais également d'accélérer la consommation du PITE en cours d'année et de mieux maîtriser la fin de gestion ».

* 31 Bilan du PLAV 1, CRESEB, 2017.