Rapport d'information n° 693 (2020-2021) de Mme Catherine PROCACCIA , fait au nom de la commission des affaires sociales, déposé le 16 juin 2021

Disponible au format PDF (749 Koctets)

Synthèse du rapport (1,3 Moctet)

-

L'ESSENTIEL

-

I. LA RESPONSABILITÉ CIVILE

MÉDICALE : UN CADRE JURIDIQUE STABILISÉ DEPUIS 2012

-

II. DEPUIS 2012, UN BILAN ENCORE INCOMPLET

CONCERNANT DES SINISTRES LONGS ET COMPLEXES À INDEMNISER,

UNE ÉVALUATION PROSPECTIVE À METTRE EN PLACE

-

A. LA RC MÉDICALE, UN MARCHÉ

ASSURANTIEL « DE NICHE » DONT L'ÉQUILIBRE FINANCIER

DEMEURE FRAGILE

-

B. UN BILAN ENCORE DIFFICILE À

ÉTABLIR DE L'ACTION DU « FAPDS » COMPTE TENU DE LA

LONGUEUR DES PROCÉDURES D'INDEMNISATION

-

1. Des dossiers pour l'essentiel en attente,

s'inscrivant dans des procédures souvent complexes

-

2. Des avancées dans la couverture des

professionnels de santé en dépit de zones d'ombre :

une évaluation délicate des rares situations individuelles

échappant à l'intervention du FAPDS en raison de

réclamations antérieures à sa date d'entrée en

vigueur

-

1. Des dossiers pour l'essentiel en attente,

s'inscrivant dans des procédures souvent complexes

-

C. SI LA SITUATION N'APPELLE PAS EN L'ÉTAT

D'ÉVOLUTION DES TEXTES, ELLE RECQUIERT UN SUIVI ATTENTIF QUI FAIT

AUJOURD'HUI DÉFAUT

-

A. LA RC MÉDICALE, UN MARCHÉ

ASSURANTIEL « DE NICHE » DONT L'ÉQUILIBRE FINANCIER

DEMEURE FRAGILE

-

I. LA RESPONSABILITÉ CIVILE

MÉDICALE : UN CADRE JURIDIQUE STABILISÉ DEPUIS 2012

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

SOMMAIRE

I. LA RESPONSABILITÉ CIVILE MÉDICALE : UN CADRE JURIDIQUE STABILISÉ DEPUIS 2012 5

A. UN PRINCIPE CLÉ : L'OBLIGATION D'ASSURANCE DES PROFESSIONNELS DE SANTÉ CONTRE LES RISQUES D'ACCIDENTS MÉDICAUX IMPLIQUANT LEUR RESPONSABILITÉ POUR FAUTE 5

B. UN CADRE LÉGISLATIF EN ÉVOLUTION ENTRE 2002 ET 2012 7

1. La réforme du régime juridique des contrats d'assurance pour stabiliser un marché en tension 7

2. En réponse à des situations résiduelles de « trou de garantie », la mise en place en 2012 d'un fonds complémentaire assurant une plus grande mutualisation des risques, le FAPDS 9

II. DEPUIS 2012, UN BILAN ENCORE INCOMPLET CONCERNANT DES SINISTRES LONGS ET COMPLEXES À INDEMNISER, UNE ÉVALUATION PROSPECTIVE À METTRE EN PLACE 12

A. LA RC MÉDICALE, UN MARCHÉ ASSURANTIEL « DE NICHE » DONT L'ÉQUILIBRE FINANCIER DEMEURE FRAGILE 12

B. UN BILAN ENCORE DIFFICILE À ÉTABLIR DE L'ACTION DU « FAPDS » COMPTE TENU DE LA LONGUEUR DES PROCÉDURES D'INDEMNISATION 13

1. Des dossiers pour l'essentiel en attente, s'inscrivant dans des procédures souvent complexes 13

2. Des avancées dans la couverture des professionnels de santé en dépit de zones d'ombre : une évaluation délicate des rares situations individuelles échappant à l'intervention du FAPDS en raison de réclamations antérieures à sa date d'entrée en vigueur 15

C. SI LA SITUATION N'APPELLE PAS EN L'ÉTAT D'ÉVOLUTION DES TEXTES, ELLE RECQUIERT UN SUIVI ATTENTIF QUI FAIT AUJOURD'HUI DÉFAUT 17

LISTE DES PERSONNES ENTENDUES 25

L'ESSENTIEL

Réunie le mercredi 16 juin 2021 sous la présidence de Mme Catherine Deroche (LR, Maine-et-Loire), présidente, la commission des affaires sociales a examiné le rapport de Mme Catherine Procaccia (LR, Val-de-Marne) sur l'assurance responsabilité civile professionnelle des professionnels de santé libéraux.

L'assurance responsabilité médicale en quelques données

|

|

|

|

Nombre

|

Nombre de sinistres graves

|

Charge anticipée

|

Source : FFA - ACPR - données 2019 (champ : établissements et professionnels de santé)

I. LA RESPONSABILITÉ CIVILE MÉDICALE : UN CADRE JURIDIQUE STABILISÉ DEPUIS 2012

A. UN PRINCIPE CLÉ : L'OBLIGATION D'ASSURANCE DES PROFESSIONNELS DE SANTÉ CONTRE LES RISQUES D'ACCIDENTS MÉDICAUX IMPLIQUANT LEUR RESPONSABILITÉ POUR FAUTE

• La loi dite Kouchner du 4 mars 2002 1 ( * ) a affirmé la responsabilité des professionnels et établissements de santé à l'égard des conséquences dommageables des actes de prévention, de diagnostic ou de soins qu'ils dispensent, dès lors que celles-ci résultent d'une faute (article L. 1142-1 du code de la santé publique), le principe de l'indemnisation de l'aléa médical étant admis par le juge administratif dans certaines conditions depuis 1991 2 ( * ) .

Cette loi a rendu obligatoire, afin de prévenir les risques d'insolvabilité, l'assurance responsabilité civile des professionnels de santé (article L. 1142-2 du même code). Si les professionnels de santé exerçant au sein d'un établissement de santé comme salarié sont couverts par l'assurance souscrite par cet établissement, ceux exerçant à titre libéral doivent s'assurer à titre individuel. En contrepartie de l'obligation d'assurance dont le non-respect est sanctionné pénalement, un praticien a la possibilité de saisir un bureau central de tarification (BCT) s'il se voit opposer deux refus de souscription d'un contrat : 88 décisions ont été rendues en 2019.

Cette même loi a unifié le délai de prescription en matière médicale, en le fixant à 10 ans à compter de la consolidation du dommage . Ce délai s'apprécie à compter de la majorité de la personne : ainsi, si la victime est un nouveau-né, elle peut engager la responsabilité du professionnel de santé jusqu'à 28 ans après les faits.

Ces dossiers d'indemnisation (conduisant à l'attribution d'une rente à vie, d'une compensation de perte de revenu ou encore d'aides humaines ou matérielles) s'inscrivent ainsi dans le temps long, donnant lieu, sur les cas les plus complexes, à procédures judiciaires pour déterminer les responsabilités et à des expertises successives et itératives tout au long de la vie de la victime.

Dans un contexte de relèvement des montants des indemnités fixés par le juge, la loi a également prévu que les contrats d'assurance RC médicale puissent prévoir des plafonds de garantie , contribuant en pratique à la généralisation de tels plafonds sur ce segment du marché 3 ( * ) : le décret n° 2003-288 du 28 mars 2003 a précisé que ces plafonds ne pouvaient être inférieurs à 3 millions d'euros par sinistre et à 10 millions d'euros par année d'assurance.

• Le législateur a institué, simultanément par la loi Kouchner de 2002, un dispositif d'indemnisation des victimes d'accidents médicaux au titre de la solidarité nationale pour les accidents les plus graves et non fautifs , dont la gestion a été confiée à un établissement public, l'Oniam , Office national d'indemnisation des accidents médicaux, des infections nosocomiales et des affections iatrogènes.

L'Oniam peut se substituer à l'assureur ou au praticien si les montants d'indemnisation requis dépassent les plafonds de garantie fixés par le contrat ou en cas de manquement à l'obligation d'assurance, avant d'engager une action récursoire contre le praticien ou son assureur.

B. UN CADRE LÉGISLATIF EN ÉVOLUTION ENTRE 2002 ET 2012

Le cadre législatif de l'assurance RC médicale a connu plusieurs évolutions entre 2002 et 2012 dans deux objectifs principaux :

- d'une part, stabiliser pour les assureurs un marché « de niche » en tension compte tenu notamment de la singularité du risque médical,

- d'autre part, garantir aux professionnels de santé une couverture plus complète face à des situations résiduelles de « trou de garantie » (c'est-à-dire de défaut de couverture d'un sinistre par l'assurance) alors perçues comme susceptibles de menacer l'exercice libéral dans certaines spécialités particulièrement exposées au risque comme notamment l'obstétrique.

1. La réforme du régime juridique des contrats d'assurance pour stabiliser un marché en tension

La loi dite About du 30 décembre 2002 4 ( * ) a opéré, dans un contexte de tension sur le marché de l'assurance RC médicale 5 ( * ) , des évolutions destinées à rétablir un équilibre financier permettant aux assureurs de rester sur le marché, qui s'articulent pour l'essentiel en deux points : un partage de l'indemnisation des infections nosocomiales entre les assureurs et l'Oniam - pour la couverture des établissements de santé - et un nouveau régime juridique pour ces contrats d'assurance .

Ce changement de régime juridique a consisté à substituer au principe dit en « base fait générateur » (selon lequel la garantie d'assurance couvre toutes les activités effectuées pendant la durée du contrat) celui de « base réclamation » ( claims made ) : les contrats ne couvrent plus indéfiniment les conséquences des actes passés, mais seulement les faits dommageables - non connus de l'assuré - qui font l'objet d'une première réclamation par la victime pendant la période de validité du contrat .

Afin de garantir toutefois une continuité de la couverture assurancielle, une garantie subséquente est applicable en général pendant cinq ans ; elle est d'au moins dix ans en cas de cessation d'activité ou de décès : ainsi, la garantie du dernier contrat souscrit continue à courir si la victime présente sa réclamation pendant ce laps de temps qui suit la fin du contrat.

La participation de l'assurance maladie

à la

prise en charge des primes d'assurance des professionnels

libéraux

La loi du 13 août 2004 relative à l'assurance maladie a créé un dispositif d'aide à la souscription d'assurance pour certains spécialistes conventionnés, à la charge de la caisse nationale d'assurance maladie.

Ses modalités sont définies à l'article D. 185-1 du code de la sécurité sociale : des médecins libéraux exerçant certaines spécialités en établissement de santé et accrédités par la Haute Autorité de santé peuvent bénéficier d'une aide de l'assurance maladie à la souscription d'une assurance en responsabilité civile professionnelle dès lors qu'ils sont conventionnés et qu'ils ont à leur charge le paiement de leur prime d'assurance (c'est-à-dire sans être couverts par l'assurance de l'établissement).

21 spécialités médicales, pour les praticiens réalisant un certain volume d'actes techniques, sont concernées dans le domaine de la chirurgie, de la gynécologie-obstétrique, de l'anesthésie-réanimation, de l'ophtalmologie, la cardiologie, la radiologie, la gastro-entérologie ou la pneumologie.

L'aide est annuelle. Son montant dépend de la prime versée et de la spécialité, dans la limite d'un plafond qui dépend de la spécialité (afin de ne pas encourager l'inflation des primes d'assurance) : celui-ci est de 25 200 euros pour l'obstétrique, 21 000 euros pour les spécialités chirurgicales, 9 800 euros pour l'anesthésie-réanimation et la réanimation médicale et 15 000 euros pour les autres spécialités.

La part prise en charge varie de 35 % aux deux tiers selon la spécialité et les honoraires pratiqués (secteur 1 ou 2, adhésion ou non au contrat d'accès aux soins).

D'après les indications de la CNAM, cette aide a représenté en 2019 (au titre de l'année 2018) un montant de 37,3 millions d'euros, incluant 2,3 millions d'euros au titre du financement des organismes d'accréditation.

2. En réponse à des situations résiduelles de « trou de garantie », la mise en place en 2012 d'un fonds complémentaire assurant une plus grande mutualisation des risques, le FAPDS

• En raison de situations de « trou de garantie » pouvant résulter des dispositions combinées des lois Kouchner et About de 2002 (en cas de dépassement des plafonds de garantie prévus par les contrats ou d'expiration de la garantie), et dans un contexte de forte augmentation des primes d'assurance 6 ( * ) pour les professionnels les plus exposés au risque d'accident médical grave, ce sujet a connu un nouveau développement dans la loi de financement de la sécurité sociale (LFSS) pour 2010 : une disposition, issue d'un amendement du rapporteur général du Sénat, a limité la faculté d'action récursoire de l'Oniam contre un praticien en cas d'expiration des garanties d'assurance pour certaines professions (chirurgie, obstétrique, anesthésie-réanimation, étendues par la LFSS pour 2011 aux sages-femmes) et pour les seuls dommages liés à la naissance.

• Dans un rapport du 31 janvier 2011 remis au ministre en charge de la santé, une mission présidée par Gilles Johanet qualifiait ces situations d'épuisement ou d'expiration des garanties de « rares et même exceptionnelles », tout en proposant un dispositif de mutualisation plus large pour y répondre. La concertation entre les pouvoirs publics, les assureurs et les professionnels de santé a abouti à la création, par l'article 146 de la loi de finances pour 2012 7 ( * ) , d'un fonds de garantie des dommages consécutifs à des actes de prévention, de diagnostic ou de soins dispensés par des professionnels de santé exerçant à titre libéral (FAPDS) destiné à prendre en charge, sans possibilité d'action récursoire contre les professionnels de santé concernés, l'indemnisation due au titre de la réparation des préjudices subis par les victimes :

- en cas d'épuisement de la garantie, pour les montants d'indemnisation excédant les plafonds de garantie prévus par les contrats d'assurance ;

- en cas d'expiration de la garantie (par exemple si la réclamation intervient plus de 10 ans après la cessation d'activité professionnelle), pour l'intégralité des indemnisations dues.

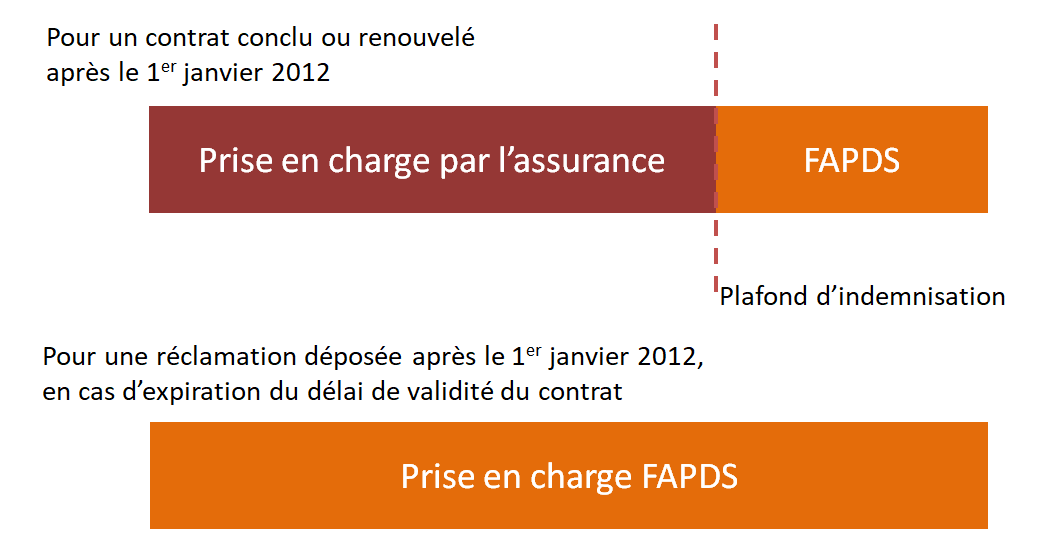

Ces dispositions s'appliquent « à tous les accidents médicaux consécutifs à des actes de prévention, de diagnostic ou de soins faisant l'objet d'une réclamation, au sens de l'article L. 251-2 du code des assurances, soit déposée à compter du 1 er janvier 2012 en cas d'expiration du délai de validité de la couverture du contrat d'assurance [...] soit mettant en jeu un contrat d'assurance conclu, renouvelé ou modifié à compter du 1 er janvier 2012 » .

Intervention du FAPDS

sur les activités

médicales réalisées à compter du 5 septembre

2001

Source : commission des affaires sociales du Sénat

Ce fonds est alimenté par une contribution forfaitaire annuelle à la charge des professionnels de santé libéraux . Son montant, fixé par un arrêté du 23 avril 2012, oscille entre 15 et 25 euros selon les professions et spécialités : il est de 25 euros dans des spécialités à risque comme l'anesthésie, la gynécologique-obstétrique ou la radiologie, de 20 euros dans d'autres spécialités médicales et de 15 euros pour les paramédicaux, pharmaciens ou sages-femmes.

Sa gestion a été confiée à la Caisse centrale de réassurance (CCR) qui assure la gestion d'autres fonds public comme le « fonds Barnier ».

• Cette réforme, qui a conduit à abroger le dispositif ponctuel créé par la LFSS pour 2010, s'est accompagnée d'un relèvement des plafonds de garantie fixés par les contrats d'assurance : le décret n° 2011-2030 du 29 décembre 2011 les a fixés à 8 millions d'euros par sinistre (au lieu de 3 millions) et 15 millions d'euros par année d'assurance (au lieu de 10 millions).

• Une ordonnance du 27 novembre 2017 8 ( * ) a enfin étendu le champ d'intervention du fonds en cas de retrait d'agrément d'une société d'assurance exerçant en France.

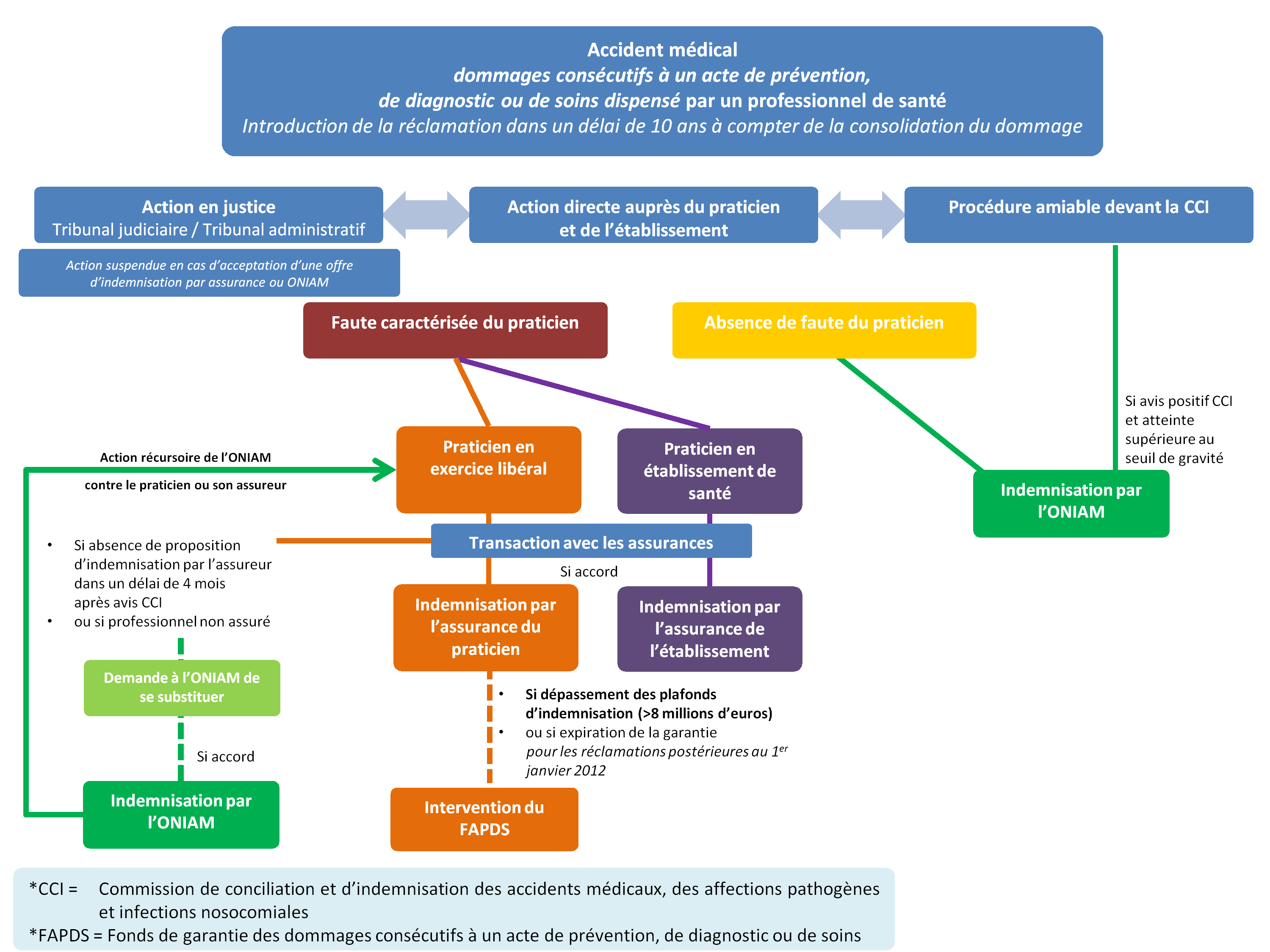

La procédure d'indemnisation des accidents médicaux

Source : commission des affaires sociales du Sénat

II. DEPUIS 2012, UN BILAN ENCORE INCOMPLET CONCERNANT DES SINISTRES LONGS ET COMPLEXES À INDEMNISER, UNE ÉVALUATION PROSPECTIVE À METTRE EN PLACE

A. LA RC MÉDICALE, UN MARCHÉ ASSURANTIEL « DE NICHE » DONT L'ÉQUILIBRE FINANCIER DEMEURE FRAGILE

D'après les données de la FFA (fédération française de l'assurance), le marché de l'assurance RC médicale représente en 2019 un encaissement annuel de 519 millions d'euros, dont environ 250 millions d'euros au titre des professionnels libéraux et 269 millions d'euros au titre des établissements de santé.

La mise en place du FAPDS en 2012 ne s'est pas accompagnée d'une évolution significative du marché en termes de nombre d'acteurs. Cela reste un marché « de niche », très concentré : sur les 17 sociétés d'assurance ayant une activité sur ce secteur, les cinq premiers acteurs représentent 81 % du marché en 2019 .

Si, pour la FFA, la réforme engagée en 2012 a contribué à stabiliser le marché précaire de la RC médicale, ce marché concurrentiel soumis à une sinistralité élevée est déficitaire : le ratio sinistres/primes augmente de manière régulière depuis 2013 et s'établit à 103 % en 2019 . Ce ratio atteint 122 % dans une spécialité comme la gynécologie-obstétrique ou 111 % en chirurgie.

Le montant total des primes émises a baissé de 9 % entre 2014 et 2019 et la prime moyenne par contrat a diminué de 6 % entre 2018 et 2019.

Le nombre de sinistres reste stable mais leur coût augmente : pour les dommages corporels, la hausse est de 6 % par an en moyenne entre 2009 et 2019 d'après la FFA, six fois supérieure à l'évolution de l'indice des prix hors tabac.

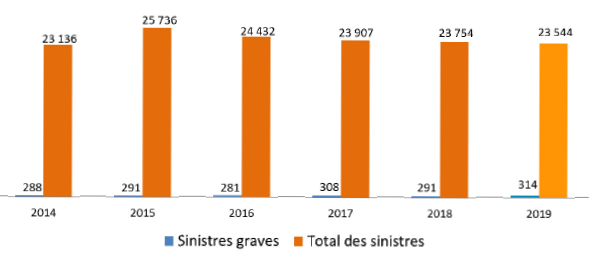

Évolution du nombre total de sinistres en RC

médicale

(libéraux et établissements)

Source : ACPR - les sinistres dits graves sont ceux dont l'indemnisation est supérieure à 200 000 euros.

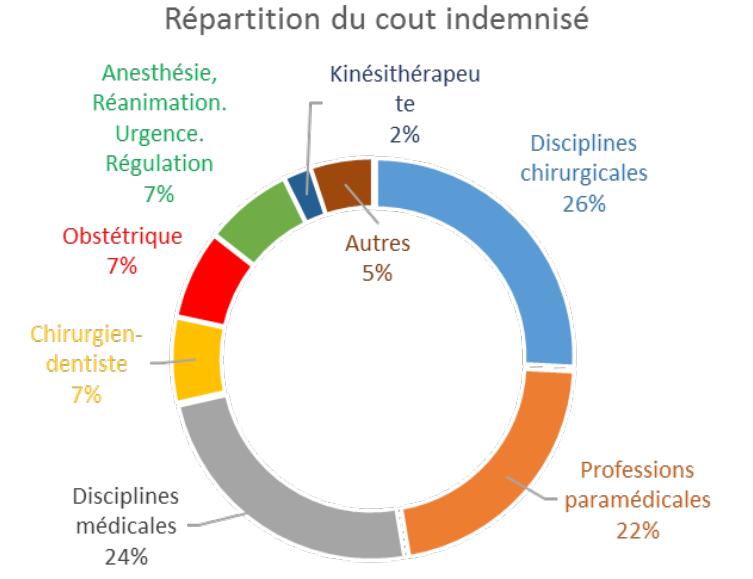

En outre, la part des sinistres les plus graves, c'est-à-dire ceux impliquant plus de 200 000 euros d'indemnisation, a tendance globalement à augmenter, même s'ils ne représentent que 1,3 % des sinistres. Les montants d'indemnisation sont les plus volatils et les plus délicats à provisionner. Dans les spécialités à risque, comme la gynécologie-obstétrique, la sinistralité est portée par les sinistres graves qui représentent 6 % des sinistres en 2019 et 29 % de la charge totale.

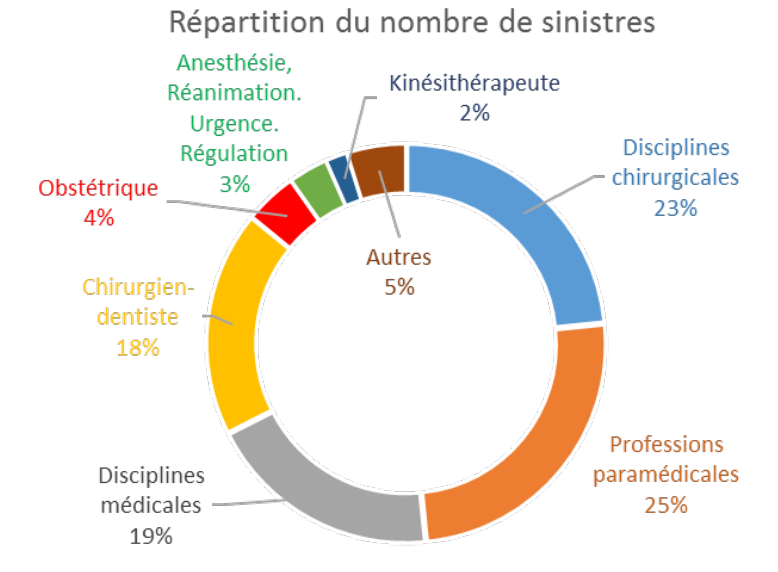

|

Kinésithérapeute

|

|

Source : FFA - Sinistres clos supérieurs à 15K€ de 2006 à 2019 des professionnels de santé libéraux |

|

De manière plus générale, le dernier rapport disponible de l'Observatoire des risques médicaux, pour 2015, concernant les accidents impliquant ou non une faute d'un professionnel de santé (c'est-à-dire ceux pris en charge par les assureurs ou l'Oniam), les dossiers représentant plus d'un million d'euros représentent 22 % des montants pour 1,3 % des effectifs et 31 dossiers de plus de 2 millions d'euros représentent 10 % du montant global.

B. UN BILAN ENCORE DIFFICILE À ÉTABLIR DE L'ACTION DU « FAPDS » COMPTE TENU DE LA LONGUEUR DES PROCÉDURES D'INDEMNISATION

1. Des dossiers pour l'essentiel en attente, s'inscrivant dans des procédures souvent complexes

• D'après les données de la CCR, les recettes du FAPDS, issues des contributions forfaitaires annuelles des professionnels de santé libéraux collectées par les assureurs, sont en moyenne de 7,9 millions d'euros par an. Sa trésorerie s'établit à 69,6 millions d'euros en 2020. Les frais de gestion représentent en moyenne 2 % des contributions annuelles reçues par le fonds.

Au 31 décembre 2020, 61 dossiers sont en cours et 14 dossiers sont clos (dans lesquels le principe de l'intervention du fonds a été rejeté au contentieux).

35 % des dossiers en cours concernent l'obstétrique, 18 % la chirurgie orthopédique, 7 % l'anesthésie réanimation et 7 % la médecine générale ; d'autres spécialités de chirurgies sont moins représentées ; un seul dossier concerne des soins infirmiers.

Le montant des provisions relatives aux indemnisations des sinistres s'établit à 36 millions d'euros (soit un ratio provisions pour indemnisation / recettes cumulées de 51 % en 2020) :

- 59 % des provisions pour indemnisation sont au titre de l'épuisement du plafond de garantie, soit pour des sinistres supérieurs à 8 millions d'euros ; 11 dossiers en cours sont concernés ;

- 41 % de ces provisions sont au titre de l'expiration du délai de garantie.

La plupart de ces sinistres n'ont pas été indemnisés : les procédures judiciaires sont toujours en cours, tant sur le principe de la prise en charge de tout ou partie de l'indemnisation par le FAPDS que sur la fixation du montant des préjudices pour les victimes, faisant encore l'objet de demandes d'expertises. Pour les dossiers lourds, les données disponibles sont incomplètes, l'état des victimes n'étant pas toujours consolidé et les préjudices corporels impliquent des expertises successives et itératives.

Dans tous les cas, les dossiers potentiellement concernés par l'intervention du FAPDS sont souvent complexes et un délai très long (parfois plus de dix ou vingt ans) peut s'écouler entre la date de dépôt de la réclamation et le moment de l'estimation du montant total du sinistre ; l'indemnisation prend souvent la forme d'une rente et le FAPDS intervient seulement une fois que la garantie du professionnel auprès de son assureur est épuisée.

À fin 2020, seuls 40 195 euros d'indemnisations ont été effectivement versés par le FAPDS, au titre d'une seule affaire (dans un cas d'expiration de garantie subséquente) pour laquelle il a été condamné en première instance 9 ( * ) et dont il a décidé de faire appel.

• Une zone de friction entre assureurs et FAPDS sur le champ d'intervention de ce dernier concerne, comme dans ce dernier cas, l'application de la garantie subséquente à 5 ou 10 ans en cas de changement d'exercice (dans certains cas comme le passage d'une activité libérale à une activité salariée ou en cas d'arrêt de la seule activité d'obstétrique pour un gynécologue). Cela n'a toutefois pas de conséquence pour le praticien (ni pour la victime) puisqu'il s'agit juste de savoir qui - de l'assureur ou du FAPDS - doit prendre en charge l'indemnisation.

• Concernant la gestion du fonds, la CCR conteste sa légitimité comme gestionnaire d'un fonds public concernant un risque ne présentant pas de synergies avec son activité principale (la réassurance de catastrophes naturelles) et qui la place en situation de conflit potentiel avec les assureurs en étant plus proche de l'assurance directe que de la réassurance. Elle a signé en janvier 2017 une convention avec l'Oniam prévoyant la délégation à cet office de la gestion administrative des dossiers, qui n'a toutefois jamais été appliquée. Pour la direction actuelle de l'Oniam, cette convention, fondée sur une étude d'impact menée dans des « conditions dégradées », est devenue rapidement caduque car inadaptée, en décalage avec les moyens et les priorités d'actions de l'Office.

2. Des avancées dans la couverture des professionnels de santé en dépit de zones d'ombre : une évaluation délicate des rares situations individuelles échappant à l'intervention du FAPDS en raison de réclamations antérieures à sa date d'entrée en vigueur

La réforme conduite en 2012 avec la création du FAPDS et le relèvement des plafonds de garantie des contrats d'assurance à 8 millions d'euros par sinistre a contribué à améliorer la couverture des professionnels de santé les plus exposés aux risques médicaux.

Pour autant, cette réforme a-t-elle permis de mettre fin à toute situation résiduelle de « trou de garantie » pour des praticiens ayant régulièrement souscrit une assurance RC médicale ?

• Des représentants de praticiens ont attiré l'attention de la commission et du rapporteur sur la rémanence de cas individuels - évalués à une dizaine - dans lesquels la responsabilité des praticiens pourrait être engagée sur leurs deniers propres ou à l'encontre de leurs proches dans le cadre de successions, pouvant conduire à des situations de ruine personnelle.

Le principal cas de figure concernerait les situations dans lesquelles la réclamation a été portée par la victime avant le 1 er janvier 2012 ou en 2012 avant la date de conclusion, de renouvellement ou de modification du contrat d'assurance, soit avant l'entrée en vigueur du FAPDS prévue par la loi de finances de 2012.

Un autre cas de figure pourrait concerner un praticien ayant cessé toute activité avant 2012, dont le dernier contrat est établi sur la base des plafonds antérieurs (3 millions d'euros), et faisant l'objet d'une réclamation portée pendant la durée d'application de la garantie subséquente de dix ans susceptible d'entraîner une indemnisation supérieure à ce plafond. Il semble toutefois que ce cas de figure soit à ce stade seulement théorique.

• Les investigations conduites par le rapporteur n'ont pas permis d'affiner l'évaluation de ces cas individuels ni les montants d'indemnisation potentiellement impliqués, les procédures judiciaires étant a priori toujours en cours.

La CCR a confirmé que l'intervention du FAPDS avait été rejetée dans une dizaine de dossiers concernant des réclamations antérieures à 2012. Dans un seul cas, pour un contrat souscrit avant 2012 et une réclamation portée avant 2012, le sinistre était de nature à dépasser le plafond de garantie (alors de 3 millions d'euros) : le juge d'appel a confirmé que les conditions d'intervention du fonds n'étaient pas remplies 10 ( * ) . Il s'agirait de la seule situation de « trou de garantie » identifiée par la CCR dans le cadre judiciaire, d'après les informations communiquées. Deux demandes ont été par ailleurs rejetées dans un cadre amiable pour des réclamations antérieures à 2012 (sans que soit précisé le montant des sinistres impliqués).

L'Oniam a indiqué de son côté n'avoir aucune connaissance de telles situations. L'Office n'a d'ailleurs donné aucune indication sur la nature, le volume ou le bilan des actions récursoires qu'il peut engager quand il se substitue à l'assureur ou au praticien en l'absence de proposition d'indemnisation dans un délai de 4 mois, en cas de défaut ou d'expiration de l'assurance.

La FFA a également indiqué ne pas avoir connaissance de ces situations.

Les seules données disponibles en lien avec ce sujet concernent des dossiers plus anciens, tous antérieurs à la création du FAPDS et pour certains antérieurs à l'entrée en vigueur des dispositions de la loi Kouchner (qui s'appliquent, comme celles relatives au FAPDS, aux activités réalisées à compter du 5 septembre 2001). Ainsi le dernier rapport de l'observatoire des risques médicaux retraçait en 2015 les accidents impliquant plus de 2 millions d'euros d'indemnisation : parmi les dix à douze dossiers impliquant un acte fautif d'un professionnel de santé libéral, trois dépassaient les 3 millions d'euros d'indemnisation, le sinistre le plus lourd (7,6 millions d'euros) impliquant un obstétricien pour un acte réalisé en 1993, une réclamation portée en 2001 et un règlement du sinistre intervenu en 2013. D'après ce rapport, toutes causes (acte fautif ou non) et tout acteur (professionnel ou établissement de santé) confondus, seuls 6 dossiers par an, de 2012 à 2014, impliquaient un montant global indemnisé supérieur à 2 millions d'euros.

C. SI LA SITUATION N'APPELLE PAS EN L'ÉTAT D'ÉVOLUTION DES TEXTES, ELLE RECQUIERT UN SUIVI ATTENTIF QUI FAIT AUJOURD'HUI DÉFAUT

• En l'absence de recul suffisant et d'éléments d'évaluation tangibles sur le nombre de praticiens qui pourraient être concernés par des « trous de garantie » ou sur les montants d'indemnisation potentiellement impliqués, étendre l'intervention du fonds pour la faire rétroagir aux réclamations portées avant 2012 - suivant une demande portée par des représentants de professionnels de santé - ne paraît pas aujourd'hui opportune.

Comme cela a été souligné, et ainsi que le relève la direction générale du Trésor interrogée par le rapporteur, le FAPDS demeure un dispositif jeune au regard des délais extrêmement longs inhérents aux dommages résultant d'accidents médicaux. Il apparaît par conséquent prématuré d'envisager des évolutions sur la base de ce premier bilan , à ce stade très incomplet en termes de connaissance du risque sous-jacent géré par le FAPDS.

Un tel élargissement aurait dans ces conditions un impact non maîtrisé sur l'équilibre financier du FAPDS. Or, ce fonds est financé par des cotisations des professionnels de santé et relève d'une logique de large mutualisation : un relèvement du montant de la cotisation pourrait fragiliser la solidarité des professionnels paramédicaux - les plus nombreux à cotiser - envers les professionnels des spécialités médicales les plus exposées aux risques de sinistres lourds.

Faire rétroagir le fonds avant 2012 impliquerait des contrats d'assurance pour lesquels le plafond de garantie a minima pouvait être de 3 millions d'euros et non de 8 millions. Or, d'après la FFA, des praticiens avaient souscrits avant 2012 des contrats offrant de meilleures garanties que le minimum réglementaire de 3 millions d'euros, alors connu comme insuffisant face aux montants d'indemnisation requis dans les préjudices corporels les plus graves. Au problème d'équilibre financier s'ajouterait donc un enjeu d'équité.

• Cependant, s'il lui apparaît prématuré et en l'état injustifié d'adapter la loi, le rapporteur attire l'attention sur l'absence de suivi de ce dossier depuis le vote de la réforme de 2012 et propose la mise en place pour l'avenir d'une évaluation prospective.

Ainsi, si la loi de finances pour 2012 prévoyait la remise au Parlement avant le 31 décembre 2014 d'un rapport d'étape analysant, en particulier, l'adéquation du montant de la contribution affectée au fonds pour couvrir les indemnisations dont il est susceptible d'avoir la charge et, avant le 31 décembre 2016, d'un « bilan définitif du dispositif proposé pour en évaluer l'intérêt en le comparant à d'autres mécanismes possibles de prise en charge » , ces rapports d'évaluation n'ont jamais été transmis au Parlement .

En outre, l'observatoire des risques médicaux mentionné à l'article L. 1142-29 du code de la santé publique et adossé à l'Oniam n'observe plus depuis 2015 , ce qui ne permet pas de disposer d'éléments d'analyse sur l'évolution des accidents médicaux. Or, le dernier rapport publié comportait des données intéressantes sur la part des sinistres lourds - que l'accident soit ou non fautif, c'est-à-dire pris en charge par l'assureur ou l'ONIAM - et les montants d'indemnisation fixés.

Seules les données des assureurs, collectées par l'ACPR, sont réunies dans un rapport annuel aux ministres concernés, non public.

Le rapporteur regrette que ce dossier ne fasse ainsi l'objet que d'un suivi très réduit de la part des organismes concernés, qui ne permet pas d'assurer l'information complète du Parlement.

Or, il serait intéressant de disposer d'éléments prospectifs sur la soutenabilité à moyen et long termes du dispositif voté en 2012 en particulier dans le contexte de la crise sanitaire qui a exposé les acteurs du système de santé et pourrait ouvrir des risques à ce jour difficiles à évaluer.

Le plafond de 8 millions d'euros, notamment, est-il encore suffisant au regard des montants d'indemnisation effectivement requis ? Quelles pourraient être les conséquences de l'extension du champ d'intervention de ce fonds au retrait d'agrément d'une société d'assurance, opéré par ordonnance en 2017, qui ne semble pas avoir été accompagné d'une étude d'impact ?

Par ailleurs, quelle analyse peut-on faire des sinistres les plus lourds et du risque sous-jacent géré par le FAPDS ? Quelles sont, précisément, les situations individuelles qui échappent à une couverture assurantielle complète pour les praticiens et quelles conséquences cela fait-il courir aux victimes ? Les cas concernés semblent aujourd'hui échapper à la connaissance des acteurs en charge du sujet. Le rapporteur propose donc d' organiser la remontée de ces informations et de confier à un groupe de travail ad hoc , qui réunirait notamment la CCR et l'ONIAM, l'étude de ces cas individuels .

EXAMEN EN COMMISSION

___________

Réunie le mercredi 16 juin 2021 sous la présidence de Mme Catherine Deroche, présidente, la commission des affaires sociales a examiné le rapport d'information de Mme Catherine Procaccia, rapporteur, sur l'assurance responsabilité civile professionnelle des professionnels de santé libéraux.

Mme Catherine Deroche , présidente . - Nous examinons maintenant le rapport d'information relatif à la responsabilité civile de certains professionnels de santé.

Mme Catherine Procaccia , rapporteur . - Vous m'avez confié le soin de dresser un bilan de l'assurance responsabilité civile médicale des professionnels de santé libéraux, sujet qui a connu d'importantes évolutions législatives entre 2002 et 2012 : durant cette période, cette question retenait toute l'attention de notre commission, mais aussi, de manière générale, des pouvoirs publics, des assureurs et des professionnels de santé. C'est moins le cas aujourd'hui. C'est la raison pour laquelle je souhaite retracer brièvement les grandes étapes législatives qui ont jalonné ce dossier et vous rappeler les caractéristiques de ce risque médical singulier.

La loi du 4 mars 2002 relative aux droits des malades et à la qualité du système de santé, dite « loi Kouchner », a posé le principe de la responsabilité des professionnels et établissements de santé à l'égard des conséquences des actes de prévention, de diagnostic ou de soins qu'ils dispensent, dès lors que les dommages résultent d'une faute.

S'agissant des accidents graves, mais non fautifs, c'est la solidarité nationale, au travers de l'Office national d'indemnisation des accidents médicaux (Oniam), établissement public institué par cette même loi, qui prend en charge l'indemnisation des victimes.

La loi Kouchner a également rendu obligatoire, afin de prévenir les risques d'insolvabilité, l'assurance responsabilité civile des professionnels de santé. Ceux qui exercent au sein d'un hôpital comme salarié sont couverts par l'assurance souscrite par l'établissement, tandis que ceux qui exercent à titre libéral, comme c'est le cas, par exemple, dans une clinique privée, doivent s'assurer à titre individuel.

La couverture de ce risque a pour première caractéristique le temps très long dans lequel s'inscrivent les dossiers d'indemnisation. La loi Kouchner a fixé le délai de prescription à dix ans à compter de la consolidation du dommage. Celui-ci s'apprécie à partir de la majorité de la personne : si la victime est un nouveau-né, elle peut engager la responsabilité du professionnel de santé vingt-huit ans après les faits. Les procédures, souvent par la voie judiciaire pour les cas complexes, sont très longues et impliquent des expertises itératives pour déterminer s'il y a faute du praticien, mais aussi arrêter le niveau de l'indemnisation requise, souvent sous la forme d'une rente à vie, d'une compensation de perte de revenu ou d'aides humaines ou matérielles, qui vont devoir être revues tout au long de la vie de la victime.

Une autre caractéristique tient aux particularités des contrats d'assurance en responsabilité civile (RC) médicale. D'une part, les garanties qu'ils proposent sont plafonnées : la loi Kouchner a renvoyé au décret la définition de ces plafonds a minima, qui étaient de 3 millions d'euros par sinistre entre 2002 et 2012, avant d'être relevés. D'autre part, à la suite d'une proposition de loi initiée fin 2002 par l'ancien président de la commission des affaires sociales, Nicolas About, le principe courant dit en « base fait générateur », selon lequel la garantie d'assurance couvre les activités effectuées pendant la durée du contrat, a été remplacé par celui de « base réclamation » : les contrats ne couvrent plus indéfiniment les conséquences des actes passés, mais seulement ceux qui font l'objet d'une première réclamation par la victime pendant la période de validité du contrat. Quand un praticien arrête son activité ou prend sa retraite, son dernier contrat le couvre pendant une période de dix ans.

Cette réforme avait alors entendu répondre aux fortes tensions rencontrées sur le marché de la responsabilité civile médicale : plusieurs compagnies d'assurances menaçaient de ne plus assurer des médecins ou certains hôpitaux, dans un contexte de développement du contentieux médical.

Ces évolutions ont rassuré les assureurs. Mais finalement, les dispositions qui résultent des lois Kouchner et About ont pu créer des « trous de garantie », c'est-à-dire des défauts de couverture par l'assurance en cas d'épuisement ou d'expiration des garanties : rares fort heureusement, ces situations faisaient tout de même peser une menace sur l'exercice libéral de spécialités particulièrement exposées à des risques graves comme les obstétriciens, les chirurgiens ou les anesthésistes, qui s'acquittent tout au long de leur carrière de primes élevées. Notons toutefois que ces dernières sont partiellement prises en charge par l'assurance maladie, dans certaines conditions.

Après diverses initiatives, notamment celle de notre commission dans le cadre de la loi de financement de la sécurité sociale pour 2010 à la suite d'une proposition de loi déposée par Alain Milon et Dominique Leclerc, une solution a été proposée par le gouvernement de l'époque lors de la loi de finances pour 2012. Faisant suite à un travail de concertation entre les pouvoirs publics, les assureurs et les professionnels, cette solution a consisté en la création d'un fonds de garantie, le Fonds de garantie des dommages consécutifs à des actes de prévention, de diagnostic ou de soins (FAPDS), permettant une plus large mutualisation du risque sur ce segment très restreint du marché.

Ce fonds est destiné à prendre en charge les montants d'indemnisation non couverts par les contrats d'assurance « de base », soit parce qu'ils dépassent les plafonds de garantie, soit parce que la validité du contrat a expiré - notamment si la plainte est déposée alors que le professionnel est en retraite depuis plus de dix ans.

Le fonds est alimenté par une contribution forfaitaire annuelle à la charge des professionnels de santé libéraux, dont le montant oscille entre quinze et vingt-cinq euros selon les professions et spécialités. Sa gestion a été confiée à la Caisse centrale de réassurance (CCR), qui assure la gestion d'autres fonds publics, comme le « fonds Barnier ».

Ce nouveau dispositif est entré en vigueur à compter du 1 er janvier 2012, pour les contrats souscrits à partir de cette date. Il s'est accompagné d'un relèvement des plafonds de garantie a minima des contrats, passés de 3 à 8 millions d'euros par sinistre.

Près de dix ans après la création de ce fonds, où en est-on ?

Un premier constat est que les caractéristiques du marché de la RC médicale n'ont guère changé : cela reste un marché « de niche », très concentré ; les cinq premiers acteurs représentent 81 % du marché.

Pour la Fédération française de l'assurance (FFA), la réforme engagée en 2012 a contribué à stabiliser le marché précaire de la RC médicale, même si celui-ci demeure déficitaire : le ratio « sinistres sur primes » augmente de manière régulière depuis 2013 et s'établissait à 103 % en 2019, pour atteindre 122 % dans une spécialité comme la gynécologie-obstétrique, et 111 % en chirurgie. Les prestations versées dépassent les primes perçues, ce qui ne va pas sans poser la question de la soutenabilité de cette activité à terme. Certains assureurs étrangers qui pratiquaient des prix plus bas ont quitté le marché.

Le fonds géré par la CCR a, quant à lui, une activité pour l'instant réduite. Au 31 décembre 2020, soit sur une période d'activité de neuf ans, son intervention a été sollicitée dans 75 dossiers : 61 dossiers sont en cours et 14 autres sont clos, pour lesquels le principe de l'intervention du fonds a été rejeté au contentieux. En outre, 35 % des dossiers en cours concernent l'obstétrique, 18 % la chirurgie orthopédique, 7 % l'anesthésie réanimation et 7 % la médecine générale.

La trésorerie du fonds s'établissait à près de 70 millions d'euros en 2020, quand le montant de ses provisions relatives aux indemnisations des sinistres était de 36 millions d'euros, soit un ratio de 51 %. Les sinistres pour lesquels l'indemnisation pourrait dépasser 8 millions d'euros, à savoir le plafond réglementaire des contrats d'assurance, ne concernent pas moins de onze dossiers.

Toutefois, la plupart des sinistres n'ont pas encore été indemnisés : des procédures judiciaires et des expertises sont en cours, sur la fixation du montant des préjudices pour les victimes et sur le principe même de leur prise en charge par le fonds ; dans certains cas ces dossiers opposent la CCR aux assureurs sur des dossiers complexes, sans conséquence donc pour les praticiens concernés.

Fin 2020, seuls 40 195 euros d'indemnisations ont été effectivement versés par le fonds, au titre d'une seule affaire dans laquelle la CCR a décidé de faire appel du jugement... Il nous faudra donc du temps, compte tenu de la durée des procédures, de la lourdeur et de la complexité des dossiers impliqués, pour apprécier la montée en charge de ce dispositif et sa réelle portée.

La principale question que nous avions en tête en engageant ce bilan était de savoir si la réforme de 2012 avait mis fin aux situations résiduelles de « trou de garantie » pour des professionnels de santé.

Un juriste ayant représenté l'intérêt des professionnels libéraux a alerté notre présidente sur le fait qu'une dizaine de praticiens - ou leurs proches dans le cadre de successions - seraient responsables sur leurs propres deniers et menacés de ruine. Comme cela concerne des réclamations antérieures à 2012, date de création du fonds, ces acteurs demandent au législateur d'étendre l'intervention du fonds pour la faire rétroagir aux plaintes portées avant 2012.

Mes investigations ne m'ont pas permis d'avoir une évaluation fine de la situation et ne me conduisent donc pas à vous proposer aujourd'hui de soutenir cette demande de modification des textes.

Une première raison est que nous manquons de recul et de données. Pour les rares situations individuelles portées à ma connaissance, les procédures judiciaires - lourdes et complexes - sont en cours et l'évaluation des dommages corporels impliquera des expertises successives et itératives, tout au long de la vie de la victime. D'après la CCR, l'intervention du fonds pour un contrat souscrit avant 2012 ou une réclamation portée avant 2012 a été rejetée par le juge dans une dizaine de dossiers, dont un seul dans lequel le sinistre était de nature à dépasser le plafond de garantie, alors de 3 millions d'euros. Nous ne connaissons pas la réalité de la situation pour les cas ayant fait l'objet de démarches par la seule voie amiable et non judiciaire. L'Oniam ne dispose d'aucune donnée à ce sujet alors même qu'il peut être amené à se substituer aux assureurs ou praticiens en cas d'épuisement des garanties et engager ensuite des actions récursoires à leur encontre.

L'autre raison, qui découle de ce premier constat, est qu'il ne semble exister aucune évaluation du nombre de cas qui pourraient être concernés ni aucun chiffrage des montants d'indemnisation potentiellement impliqués. Nous ne pouvons guère apprécier si un élargissement du champ d'intervention du fonds est justifié et un tel élargissement aurait, le cas échéant, un impact non maîtrisé sur son équilibre financier.

Or, ce fonds est financé, je vous le rappelle, par les cotisations des professionnels de santé et repose sur le principe d'une mutualisation très large : il ne faudrait pas fragiliser, en augmentant le montant de la cotisation, la solidarité des paramédicaux - les plus nombreux à cotiser - envers les quelques spécialités médicales les plus exposées aux risques de sinistres lourds.

Avant 2012, le plafond a minima de garanties des contrats d'assurance était de 3 millions d'euros et non de 8 millions. Or, d'après la FFA, de nombreux praticiens avaient souscrit des contrats offrant de meilleures garanties que le minimum réglementaire proposé souvent par des assureurs étrangers, insuffisant face aux montants d'indemnisations requis dans les préjudices corporels les plus graves. Au problème d'équilibre financier s'ajouterait donc un problème d'équité et d'aléa moral.

Si je ne vous propose pas de modifier la loi, étant par ailleurs opposée à titre personnel au principe de lois rétroactives destinées à répondre à des cas individuels, je souhaite, pour autant, attirer votre attention sur l'absence de suivi et même sur le désintérêt que semble susciter ce dossier depuis le vote de cette réforme.

D'abord, ce qui ne vous étonnera pas, le rapport d'évaluation prévu dans la loi de finances pour 2012 n'a jamais été transmis au Parlement. En outre, l'Observatoire des risques médicaux (ORM) institué par la loi et adossé à l'Oniam ne fournit plus de données depuis 2015, ce qui ne permet pas de disposer d'éléments d'analyse sur l'évolution des accidents médicaux. Or, les dernières versions de ce rapport présentaient d'intéressantes données sur les sinistres les plus graves. Seules les données des assureurs, collectées par l'Autorité de contrôle prudentiel et de résolution (ACPR) sont réunies dans un rapport annuel aux ministres concernés, rapport non public que j'ai obtenu non sans difficulté.

J'ai également constaté que la CCR ne montrait pas un intérêt particulier dans la gestion du fonds, qui ne relève pas de son champ d'expertise, qui est plutôt celui des catastrophes naturelles et de la réassurance au sens strict : ses responsables souhaiteraient déléguer la gestion des dossiers à l'Oniam, ce qu'avait prévu une convention signée en 2017, mais jamais appliquée. L'Oniam pourrait être, certes, plus compétent sur le fond du sujet, mais sa direction actuelle estime ne pas disposer des moyens adaptés et ne souhaite pas intervenir en sous-traitant de la CCR.

Je regrette que le « service après vote » sur ce dossier soit très réduit par les organismes publics concernés, ce qui ne permet pas d'assurer l'information complète du Parlement. Je prends notre part de responsabilité, car nous n'avons nous-mêmes jamais interrogé les services sur ce dossier. Or, il serait intéressant de disposer d'éléments prospectifs sur la soutenabilité à moyen et long termes du dispositif voté en 2012.

Le plafond de 8 millions d'euros, sur lequel les contrats se sont alignés, est-il encore suffisant au regard des montants d'indemnisation effectivement requis ? Quelles sont, précisément, les situations individuelles qui échappent à une couverture assurantielle complète pour les praticiens et quelles conséquences cela fait-il courir aux victimes ? Ces situations semblent aujourd'hui totalement échapper à la connaissance des acteurs chargés du sujet.

Il serait intéressant de faire remonter ces informations et de confier à un groupe de travail ad hoc, qui pourrait notamment réunir la CCR et l'Oniam ainsi que les autres acteurs concernés, l'étude de ces cas individuels.

S'il est donc prématuré de vous proposer d'adapter la loi, il me semble important de garder un oeil attentif sur ce dossier et de solliciter la mise en place pour l'avenir d'un système plus structuré de suivi et d'évaluation de ce risque particulier.

Mme Catherine Deroche , présidente . - Merci pour cette étude éclairante, qui mérite effectivement une suite. Nous avions été alertés par des spécialistes qui nous ont dit manquer de garanties, et je confirme que nous avons eu le plus grand mal à obtenir certains éléments d'information.

Mme Élisabeth Doineau . - Le problème est important et peut le devenir plus encore, car le manque de garantie peut décourager de jeunes médecins à choisir la spécialité d'obstétrique en particulier, et entrainer un manque de spécialistes... Il faut que les professionnels soient garantis à hauteur des risques qu'ils prennent.

Mme Catherine Procaccia , rapporteur . - Actuellement, la garantie des contrats d'assurance porte automatiquement jusqu'à 8 millions d'euros. Il ne nous a pas été rapporté que ce plafond de garantie n'était pas suffisant. Les procédures dont nous avons eu connaissance datent d'avant 2012 : le plafond de garantie des contrats était alors de 3 millions d'euros a minima et le fonds de garantie n'existait pas. Cependant, il est vrai que la cotisation d'assurance dont s'acquittent certains professionnels dans des spécialités à risque est très élevée.

Mme Catherine Deroche , présidente . - Effectivement.

M. René-Paul Savary . - La question de la soutenabilité du mécanisme actuel se pose aussi : s'il y a plus de dépenses que de recettes, comment les assurances vont-elles réagir ?

Mme Catherine Procaccia , rapporteur . - Pour le moment, les assureurs estiment que l'équilibre n'est pas encore menacé, et ils ne nous ont pas dit qu'il faudrait augmenter les primes, les ratios sinistres sur primes étant moins élevés et inférieurs à 100 % dans certaines professions ou spécialités. J'ajoute que depuis 2004, l'assurance maladie aide les professionnels de 21 spécialités médicales à payer leurs primes d'assurance, l'aide varie entre le tiers et les deux tiers de la prime, dans la limite d'un plafond qui est par exemple de 25 200 euros pour l'obstétrique ou de 21 000 euros pour des spécialités chirurgicales.

J'ai interrogé nos interlocuteurs sur les conséquences éventuelles du covid-19, ils m'ont répondu n'en rien savoir. Or, la responsabilité du médecin pourrait être mise en cause, par exemple pour défaut de diagnostic ou de respect du protocole sanitaire ; il faut faire attention.

M. René-Paul Savary . - Nous sommes plutôt ici dans le domaine de la faute professionnelle, pas de l'erreur de diagnostic médical. Mais il peut y avoir effectivement une imputabilité, comme cela se passe pour les maladies nosocomiales ou encore lorsque les personnels soignants ne sont pas vaccinés, c'est une prise de risque.

Mme Catherine Procaccia , rapporteur . - Il faut effectivement y réfléchir. À Houston, aux États-Unis, l'hôpital a licencié des personnels soignants qui refusaient la vaccination.

Mme Catherine Deroche , présidente . - Je vous propose d'envoyer votre rapport au ministre de la santé, avec un courrier déplorant le manque de suivi de ce dossier. Je propose à la commission d'autoriser la publication de ce rapport.

La commission des affaires sociales autorise la publication du rapport.

LISTE DES PERSONNES ENTENDUES

___________

• Caisse centrale de réassurance (CCR)

Bertrand Labilloy , directeur général

Antoine Quantin , directeur des réassurances et des fonds publics

• Fédération française de l'assurance (FFA)

Franck Le Vallois , directeur général

Stéphane Pénet , délégué général adjoint

Anne-Marie Papeix , responsable RC médicale, RC et environnement à la direction des assurances dommages et de responsabilité

Béatrice Gatterer , responsable des statistiques RC médicale

Viviana Mitrache , responsable du département des affaires parlementaires au sein du pôle affaires publiques

Arnaud Giros , chargé de mission au département des affaires parlementaires

CONTRIBUTIONS ÉCRITES

___________

• Direction générale du Trésor

• Office National d'Indemnisation des Accidents Médicaux (ONIAM)

• Rémi Pellet, professeur de droit de l'Université de Paris

* 1 Loi n° 2002-303 du 4 mars 2002 relative aux droits des malades et à la qualité du système de santé.

* 2 Cf. notamment l'arrêt Bianchi du Conseil d'État en 1993.

* 3 Si la garantie est illimitée par exemple pour les dommages corporels en assurance automobile, des assurances de responsabilité civile professionnelle peuvent prévoir de même des plafonds de garanties notamment pour des professions réglementées comme les architectes, les géomètres experts ou encore les commissaires aux comptes.

* 4 Loi n° 2002-1577 du 30 décembre 2002 relative à la responsabilité civile médicale.

* 5 Dans l'exposé des motifs de la proposition de loi n° 33 (2002-2003), l'ancien sénateur et président de la commission des affaires sociales Nicolas About relevait les tensions rencontrées sur ce marché : « Le retrait de plusieurs compagnies d'assurance du marché de la responsabilité civile médicale prive de nombreux médecins libéraux, la moitié des cliniques privées et certains hôpitaux publics de la possibilité de s'assurer. Si rien n'était entrepris, cette situation pourrait - dès le 1 er janvier 2003 - interdire à ces professionnels et à ces établissements de santé de poursuivre leur activité. Les difficultés de l'assurance en responsabilité civile médicale sont naturellement bien antérieures à la loi du 4 mars 2002 relative aux droits des malades. Elles tiennent au développement important du contentieux médical et d'une jurisprudence de plus en plus souvent défavorable aux professionnels de santé. Elles proviennent également de facteurs propres au monde de l'assurance et des difficultés que ce secteur connaît depuis les attentats du 11 septembre 2001. »

* 6 Entre 2004 et 2009, les primes émises pour les disciplines de santé à risque (gynécologie-obstétrique, chirurgie et anesthésie-réanimation) ont connu une croissance de 59,6 %.

* 7 Loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012. Les dispositions sur le FAPDS sont codifiées à l'article L. 426-1 du code des assurances.

* 8 Ordonnance n° 2017-1609 du 27 novembre 2017 relative à la prise en charge des dommages en cas de retrait d'agrément d'une entreprise d'assurance.

* 9 Jugement du tribunal judiciaire de Boulogne-sur-Mer du 20 octobre 2020.

* 10 Arrêt de la Cour d'appel de Paris du 14 février 2019.