B. LES CONSÉQUENCES DE LA CRISE SANITAIRE RAPPELLENT LA LÉGITIMITÉ DE L'EFFORT DE CONSTITUTION DE RÉSERVES PAR LES RÉGIMES DE RETRAITE

1. Quelles perspectives ? Un fort contraste en termes de réserves entre les régimes en sortie de crise

a) La crise sanitaire a amenuisé le délai d'extinction des réserves de certains régimes

La solvabilité à long terme de certains régimes de retraite a été fragilisée par la crise sanitaire.

(1) La mobilisation des réserves du régime complémentaire des indépendants durant la crise a rapproché l'horizon de leur épuisement

Le RCI respecte largement le critère de durée de vie des réserves fixé par l'article D. 635-9 du code de la sécurité sociale. En effet, alors que ces textes prévoient que le délai prévisionnel d'épuisement des réserves du régime ne peut être inférieur à l'espérance de vie résiduelle de la génération qui atteint l'âge de la retraite, soit 2049 pour la génération née en 1958 partant à la retraite en 2020, la date prévisionnelle d'épuisement des réserves se situe, d'après le bilan actuariel 2019, en 2067, soit 18 ans de plus que la durée minimale imposée par la réglementation.

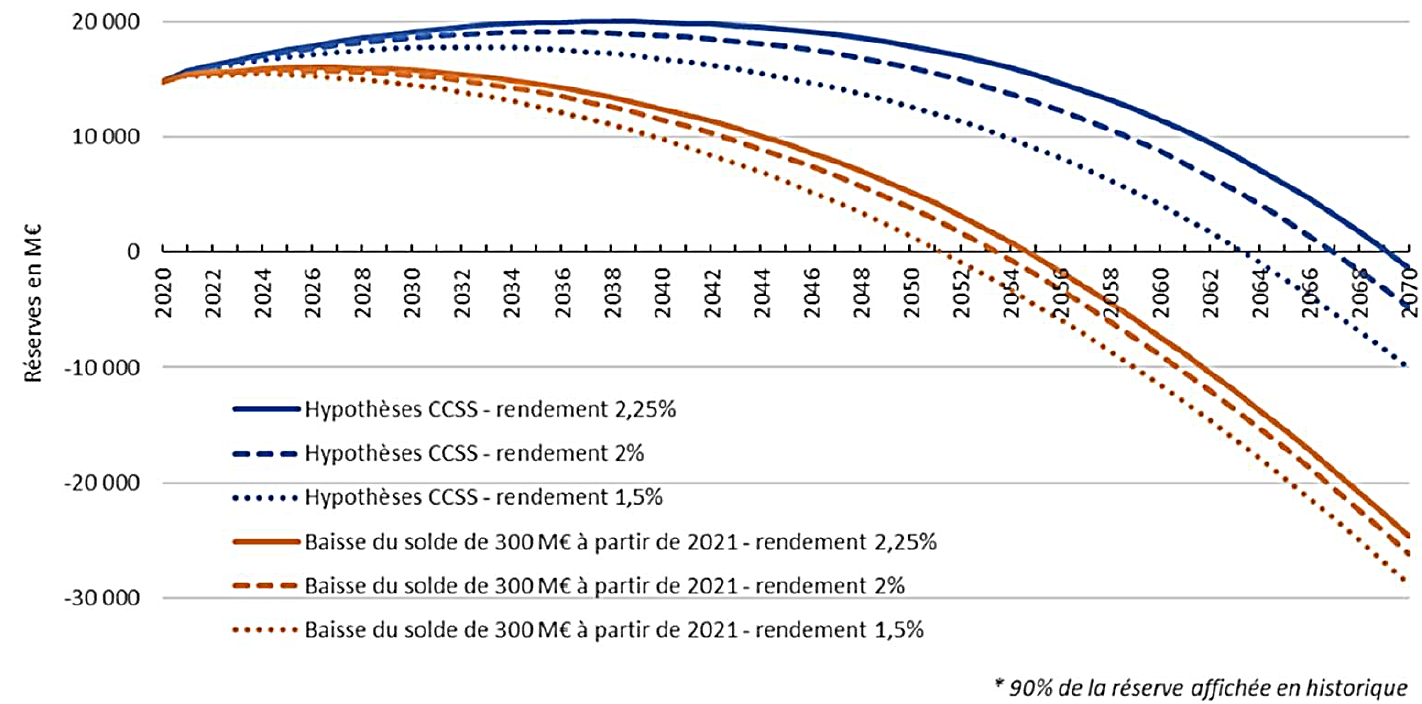

Délai d'extinction des réserves du RCI selon différentes hypothèses

Source : Conseil de la protection sociale des travailleurs indépendants

Toutefois, les réserves du régime ont été très largement mobilisées durant la crise sanitaire, notamment afin d'assurer le financement de l'aide financière exceptionnelle versée aux travailleurs indépendants. Si celles-ci permettaient de financer 9,4 années de versement des pensions en 2019, elles ne couvriraient plus que 7,8 années en 2020.

En outre, le régime complémentaire des indépendants se trouve actuellement dans une situation assez précaire en ce qui concerne le critère de couverture par les cotisations encaissées de la valeur actuelle probable des prestations futures actualisées qui découleront de ces cotisations, qui permet de garantir la solvabilité du régime.

En effet, si, selon le bilan actuariel 2019, actualisé en 2020, les cotisations versées par les affiliés du RCI au titre de 2019 couvrent 99 % des engagements qu'elles engendrent - contre 100 % en 2018 - sous l'hypothèse d'un taux de rendement de 2,25 % nets de l'inflation, le taux de couverture tomberait à 92 % à un niveau de rendement de 2 % et à 80 % avec un rendement de 1,5 %.

(2) Les réserves du régime complémentaire des salariés du secteur privé ne rempliront bientôt plus les critères fixés par les partenaires sociaux

La fédération Agirc-Arrco, elle aussi, fait face à un défi important au regard de ses réserves financières. L'accord national interprofessionnel du 17 novembre 2017, qui institue le régime complémentaire des salariés du secteur privé, a prévu que ses réserves techniques ne se situent jamais en deçà de six mois de prestations dans la période courant jusqu'à 2033.

Or, les projections les plus récentes réalisées par l'Agirc-Arrco conduisent à anticiper le non-respect de cette contrainte à compter de 2029 du fait de l'évolution de la conjoncture économique.

Perspectives d'évolution du résultat

technique

et des réserves de financement de l'Agirc-Arrco

|

Année |

Résultat technique

|

Réserves

|

|

2021 |

- 3,3 |

56,1 |

|

2025 |

- 2,0 |

50,9 |

|

2030 |

- 2,2 |

44,5 |

|

2040 |

0,3 |

36,3 |

|

2050 |

10,9 |

97,8 |

|

2060 |

31,8 |

352,5 |

|

2070 |

55,9 |

978,8 |

Source : Agirc-Arrco, d'après Conseil d'orientation des retraites

En conséquence, le conseil d'administration de la fédération a exercé le devoir d'alerte auprès des partenaires sociaux prévu par l'accord national interprofessionnel du 10 mai 2019, confiant à ceux-ci la charge de définir un nouveau cadre stratégique de pilotage tenant compte de la nouvelle donne économique.

Les réserves du régime, qui ont subi une diminution de près de 4 milliards d'euros entre 2019 et 2020, ne permettraient plus de couvrir que 11 mois de versement des pensions en 2020 contre 12 en 2019.

D'après le COR, le retour au niveau de la réserve de financement à moyen/long terme de 2019 (65,5 milliards d'euros) ne devrait s'opérer qu'en 2050, à mesure que le déficit technique de l'Agirc-Arrco se résorberait pour atteindre l'équilibre à l'horizon 2040. Cette estimation doit toutefois être relativisée, dans la mesure où l'incidence de la crise sur le produit des cotisations s'est avérée moins importante que prévue.

(3) L'épuisement des réserves du régime des agents des collectivités locales est intervenu en 2020

Enfin, le résultat technique de la CNRACL se dégrade structurellement depuis plusieurs années du fait de l'augmentation rapide (+ 4 % par an) du nombre de retraités et de la stagnation du nombre de cotisants. En 2020, les réserves du régime ne suffisant plus à couvrir ses déficits, ses capitaux propres sont entrés en territoire négatifs, bien que les régimes d'assurance vieillesse du secteur public aient été préservés des phénomènes de chute du produit des cotisations sociales qui ont frappé les entreprises. La revalorisation des grilles indiciaires dans la fonction publique hospitalière et la création d'un complément de traitement indiciaire, mesures prises dans le cadre du Ségur de la santé, interrompraient la dégradation en 2021 en accroissant les recettes du régime, mais celle-ci reprendrait en 2022.

Perspectives d'évolution de la situation financière de la CNRACL

en millions d'euros

|

Année |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Résultat technique |

110 |

- 315 |

- 137 |

- 704 |

- 1 393 |

- 2 086 |

|

Résultat net |

- 722 |

- 1 473 |

- 923 |

- 1 268 |

- 2 187 |

- 2 850 |

|

Reprise

|

1 294 |

|||||

|

Réserves |

903 |

- 574 |

- 128 |

- 1 396 |

- 3 583 |

- 6 434 |

Source : Caisse des dépôts et consignations

(4) Le délai d'épuisement des réserves du régime complémentaire des personnels navigants a été raccourci par la crise

La CRPNPAC, quant à elle, a subi une diminution de plus de 300 millions d'euros de la valeur de ses réserves. Les provisions du régime du personnel navigant ne représentent donc plus que 7,7 années de versement des pensions en 2020 contre 8,6 années un an plus tôt. La caisse envisage un retour au niveau de déficit technique de 2019 (- 98 millions d'euros) d'ici 2023.

(5) La diminution des réserves du régime complémentaire des avocats n'est pas liée à la crise sanitaire

En 2020, le régime complémentaire des avocats, confronté à une augmentation de 10 millions d'euros du montant des prestations et à une réduction de 68 millions du produit des cotisations, a vu la valeur comptable de ses réserves diminuer de 9 %, passant de 1,62 à 1,47 milliard entre 2019 et 2020, essentiellement du fait du remboursement d'une dette de 175 millions d'euros au régime de base. Celles-ci ne couvriraient plus que 5,8 années de prestations sans autre ressources contre 6,6 en 2020. Il convient toutefois de préciser que la valeur de marché des actifs admis en représentation de ces réserves a augmenté de 108 millions d'euros entre le 31 décembre 2019 et le 31 mars 2021.

La CNBF, qui a procédé à des projections selon trois scénarios impliquant, chacun par rapport à l'autre, une revalorisation supérieure des prestations, n'envisage pas de mobilisation des réserves du régime au cours des prochaines années.

Perspectives d'épuisement des réserves du régime complémentaire des avocats

|

Scénario |

Première année

|

Date d'épuisement

|

|

Scénario étude annuelle 2019 |

2059 |

2086 |

|

Scénario 1 |

2058 |

2085 |

|

Scénario 2 |

2054 |

2071 |

Source : Caisse nationale des barreaux français

b) Tous les régimes de retraite ne sortent pas si fragilisés de la crise sanitaire

En revanche, d'autres régimes se sont montrés plus solides face aux conséquences économiques et financières de la pandémie.

(1) Les réserves du régime complémentaire des contractuels de droit public ont augmenté en 2020

L'Ircantec, par exemple, respecte les contraintes de solvabilité et de pérennité fixées par l'arrêté du 23 septembre 2008. D'une part, d'après la Caisse des dépôts et consignations, au 31 décembre 2020, le régime complémentaire des contractuels de la fonction publique disposerait, à l'horizon de 20 ans, d'un montant de réserves équivalent à 2,32 années de versement de prestations, excédant le seuil fixé à une année et demie au minimum. D'autre part, le versement des pensions, qui doit être assuré par les cotisations futures et les réserves sur une durée de 30 ans, serait garanti par ces ressources pour 30,92 années.

Si le résultat technique du régime des contractuels de droit public, qui bénéficie d'une assiette de cotisations dynamique, diminue légèrement après 2022, celui-ci est structurellement excédentaire. Mis à part 2020 et 2021, le résultat financier s'avère très positif, permettant d'augmenter le résultat net et, partant, les réserves du régime, qui atteindraient 16,5 milliards d'euros en 2024 d'après les estimations de la Caisse des dépôts et consignations.

Le scénario central actuellement envisagé prévoit que le versement des prestations serait assuré par les cotisations jusqu'environ le milieu de la décennie 2030, les réserves permettant de maintenir l'équilibre du régime pendant environ quinze années supplémentaires.

Perspectives d'évolution de la situation financière de l'Ircantec

en millions d'euros

|

Année |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Résultat technique |

572 |

506 |

604 |

625 |

548 |

488 |

|

Résultat net |

943 |

521 |

684 |

776 |

935 |

959 |

|

Réserves |

12 596 |

13 117 |

13 802 |

14 578 |

15 513 |

16 471 |

Source : Caisse des dépôts et consignations

(2) Les régimes de base et complémentaire des libéraux ont consolidé leur patrimoine durant la crise

Si son excédent technique a chuté de 403 à 158 millions d'euros entre 2019 et 2020, le régime de base des professions libérales, quant à lui, demeure excédentaire, ce qui lui permet de poursuivre l'abondement de ses réserves, dont la valeur de marché a progressé de 1,3 à 1,5 million d'euros. Ces dernières permettraient à la CNAVPL de couvrir dix mois de prestations en 2020, soit un mois de plus qu'en 2019.

La CNAVPL estime que le résultat technique annuel du régime devrait demeurer positif au cours des années à venir et que le début de la mobilisation de ses réserves n'interviendrait pas avant 2053 dans l'hypothèse la moins favorable.

Les sections professionnelles qui gèrent les régimes complémentaires des libéraux s'inscrivent dans la même tendance. Leurs réserves globales s'élevaient ainsi à près de 31 milliards d'euros en 2020, en hausse de 1,2 milliard sur une année, permettant de financer 6,6 années de prestations contre 6,3 en 2019 .

(3) L'augmentation des réserves du régime de base des avocats est le pendant de la diminution de celles du régime complémentaire

Bien que la CNBF fasse face, en 2020, à la conjonction d'une augmentation de 11 millions d'euros du montant des pensions versées au titre du régime de base des avocats et d' une diminution du produit des cotisations afférentes à hauteur de 45 millions d'euros, en raison, notamment, de la mesure de réduction de la cotisation de retraite de base forfaitaire dont ont bénéficié les avocats au titre de 2020 et de la diminution du produit des cotisations proportionnelles aux revenus, le niveau des réserves a progressé de 566 millions d'euros en 2019 à 748 millions en 2020 (+ 32 %) en valeur comptable, essentiellement du fait du remboursement par le régime complémentaire d'une créance de 175 millions d'euros. La valeur de marché des actifs admis en représentation de ces réserves a également connu une croissance de 32 millions d'euros entre le 31 décembre 2019 et le 31 mars 2021.

Sans autre ressource, le régime de base des avocats pourrait couvrir 3,9 années de versement des pensions en mobilisant ses réserves, contre 3,1 années en 2019. En tout état de cause, selon le scénario retenu par la CNBF dans son étude annuelle 2019, le premier déficit net du régime interviendrait en 2044, tandis que les réserves du régime seraient intégralement consommées en 2059. Néanmoins, l'évaluation actuarielle menée par la CNBF montre que, toutes choses égales par ailleurs, la chute des cotisations forfaitaires en 2020 avançait l'année d'extinction des réserves à 2056.

Perspectives d'épuisement des réserves du régime de base des avocats

|

Scénario |

Première année

|

Date d'épuisement

|

|

Scénario étude annuelle 2019 |

2044 |

2059 |

|

Scénario 1 |

2044 |

2058 |

|

Scénario 2 |

2046 |

2061 |

Source : Caisse nationale des barreaux français

Au total, l'ensemble des réserves détenues par les régimes de retraite par répartition au 31 décembre 2020 représentaient 152,4 milliards d'euros en valeur de marché, en baisse de 5,1 milliards par rapport à 2019.

Montants des réserves financières en

valeur de marché

des régimes de retraite par

répartition au 31 décembre 2020

|

Régime |

Réserves (en milliards d'euros) |

|

Régimes intégrés |

1,2 |

|

dont CRPCEN |

1,2 |

|

dont CNRACL |

0 |

|

Régimes de base |

2,2 |

|

dont CNAVPL |

1,5 |

|

dont CNBF |

0,7 |

|

Total Régimes complémentaires |

149 |

|

dont Agirc-Arrco |

79,6 |

|

dont CNAVPL complémentaire |

30,9 |

|

dont RCI |

17,1 |

|

dont Ircantec |

12,9 |

|

dont CRPNPAC |

5,2 |

|

dont CNBF complémentaire |

1,7 |

|

dont Ircec |

0,8 |

|

dont RAVGDT |

0,6 |

|

dont MSA complémentaire |

0,2 |

|

Total au 31 décembre 2020 |

152,4 |

Source : Réponses aux questionnaires de la commission des affaires sociales du Sénat

Les actifs du FRR qui n'étaient pas consacrés d'avance au remboursement de la part imputable à la branche vieillesse du régime général de la dette reprise par la Cades doivent être additionnés à ce montant. Leur valeur s'élevait à 26,3 milliards d'euros à fin 2020, une fois la soulte CNIEG reversée au régime général. Du fait du report de la date d'extinction de la dette sociale, il convient d'en déduire non seulement les versements annuels de 2,1 milliards d'euros à la Cades à opérer jusqu'en 2024, puis les neuf versements annuels de 1,45 milliard d'euros prévus entre 2025 et 2033. En retenant une hypothèse conservatrice de rendement à 2 %, le FRR devait détenir, au 31 décembre 2020, 9 milliards d'euros de réserves une fois la « dette retraite » remboursée.

En somme, à fin 2020, la situation patrimoniale nette du système de retraite obligatoire par répartition atteignait 161,4 milliards d'euros, en recul de 17,8 milliards par rapport à l'année précédente.

Au total, entre 2019 et 2020, la dégradation de la situation nette s'explique par la diminution de la valorisation des réserves à hauteur de 5,1 milliards d'euros et par la prolongation jusqu'en 2033 des virements du FRR à la Cades pour 12,7 milliards.

2. Tirer les enseignements de la crise sanitaire : reconstituer des réserves protectrices sans faire reposer sur elles la couverture des besoins de liquidités

a) L'expérience de la crise sanitaire invite tous les régimes de retraite à la (re)constitution de réserves

Comme le note la direction de la sécurité sociale, il est particulièrement complexe de déterminer un seuil de réserves qui permettrait d'aboutir à un équilibre parfait entre les générations. En tout état de cause, un tel seuil devrait être évalué régime par régime, en fonction de leur situation démographique et de leur taux d'actualisation, c'est-à-dire leur préférence pour le présent.

A minima, compte tenu de la dégradation du délai d'épuisement des réserves de nombreux régimes, il convient de rappeler le caractère crucial des réserves pour la garantie de l'équilibre financier des régimes face aux bouleversements démographiques et aux chocs économiques.

Années de prestations (au niveau de 2020)

couvertes

par les réserves des principaux régimes de retraite

au 31 décembre 2020

|

Régime |

Réserves (en années de prestations) |

|

RCI |

7,8 |

|

CRPNPAC |

7,7 |

|

CNBF complémentaire |

5,8 |

|

CNAVPL complémentaire |

6,6 |

|

Ircantec |

3,5 |

|

CNBF |

3,9 |

|

Agirc-Arrco |

0,9 |

|

CNAVPL |

0,8 |

|

MSA complémentaire |

0,3 |

|

CNRACL |

0 |

Source : Commission des affaires sociales du Sénat

À l'heure actuelle, seuls les régimes « jeunes » (CNAVPL, RCI, CNBF, par exemple) seraient en mesure d'alléger leur paramétrage financier, soit par une diminution du taux de cotisation, soit par une augmentation des pensions, le produit des cotisations qu'ils perçoivent surpassant largement le montant des prestations qu'ils versent.

Toutefois, le dynamisme démographique de ces régimes, qui constitue aujourd'hui leur force, risque de devenir leur faiblesse lorsque la population actuelle de cotisants partira en retraite. Il importe donc d'écarter toute mesure d'assouplissement des paramètres financiers de ces régimes, au profit de la constitution de réserves.

En effet, les retraités qui leur sont affiliés étant, pour l'heure, peu nombreux et ayant généralement cotisé peu de temps, la constitution de réserves ne leur est pas encore particulièrement douloureuse. En outre, une diminution du taux de cotisation des actifs conduirait nécessairement à une révision à la baisse des pensions au moment de leur départ en retraite.

Compte tenu du caractère essentiel que revêt la détention, pour les régimes de retraite, de réserves de fonds de roulement, malheureusement démontré par la pandémie de covid-19, il convient d'encourager toutes les caisses de retraite dont les réserves ont été impactées en 2020 à tendre vers la reconstitution des réserves nécessaires à la couverture de leurs engagements de pensions, soit en amendant leur politique de placement en faveur des actifs de performance, soit en ajustant les paramètres financiers des régimes qu'elles gèrent. Les régimes en situation de déficit qui ne disposent pas de réserves semblent, quant à eux, être contraints à recourir à cette dernière option à l'avenir à défaut de mesures d'âge.

Proposition n° 4 : encourager les régimes de retraite à reconstituer les réserves nécessaires à la couverture de leurs engagements futurs et inviter ceux qui n'en disposent pas à apurer leurs déficits.

En revanche, en l'absence de mesures d'âge , la constitution de réserves par les régimes n'en disposant pas n'apparaît pas possible, en raison de la dégradation prévue de leur situation financière.

Dans le cas particulièrement préoccupant de la CNRACL, dont le résultat devrait devenir fortement négatif dans les années à venir, seule une diminution des pensions ou une augmentation du taux de cotisation pourraient être mis en oeuvre à droit constant. Or, tandis que la première option rallie contre elle un large consensus, la seconde serait difficilement supportable pour les affiliés, qui ont déjà supporté une hausse du taux de cotisation au cours de la décennie 2010.

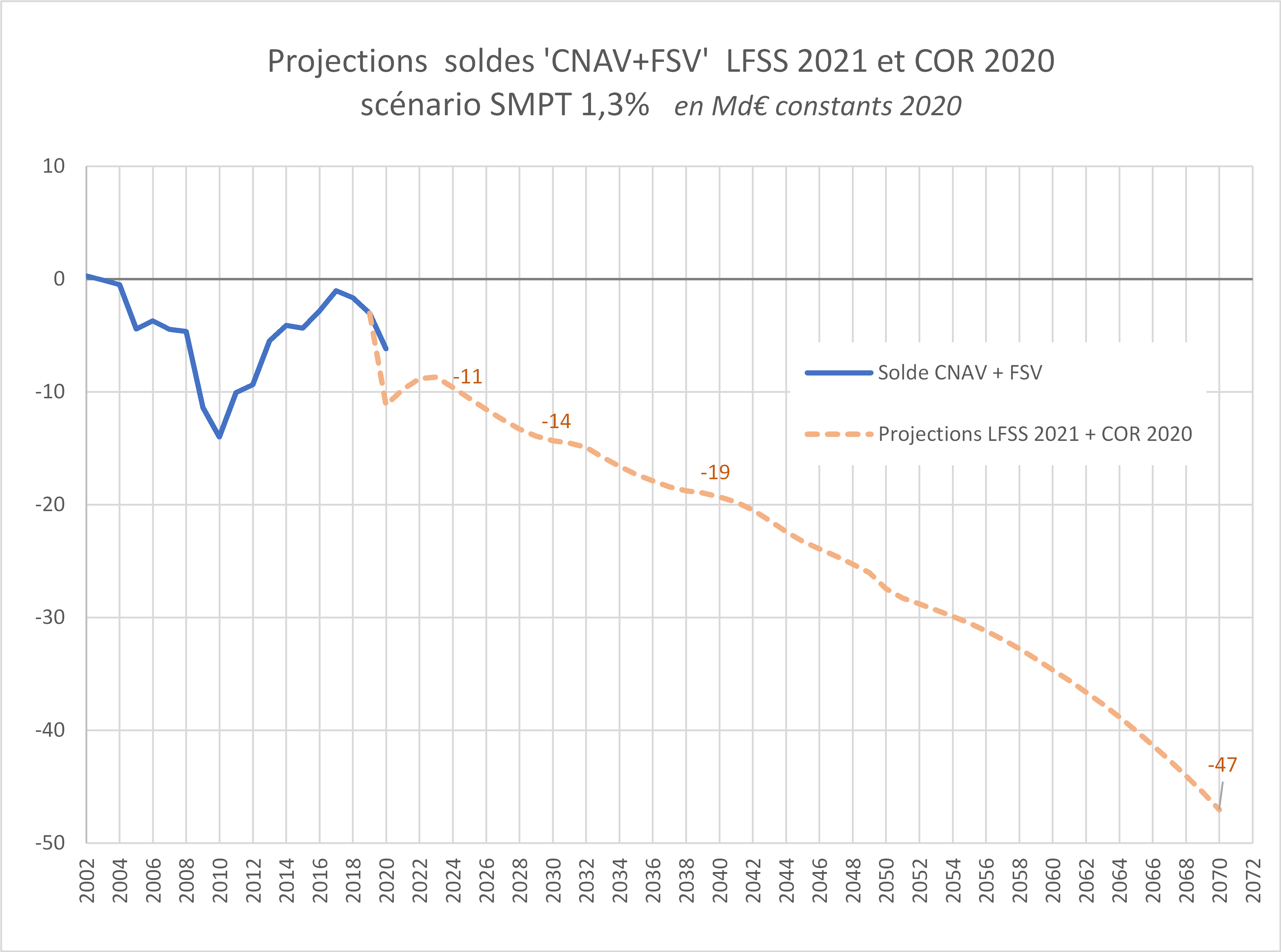

De même, la CNAV se trouve actuellement dans une situation si dégradée sur le plan financier que la constitution de réserves par la branche vieillesse du régime général - au-delà de l'actif résiduel détenu par le FRR à la date d'extinction de la Cades - n'apparaît pas possible à moyen terme. En tout état de cause, il semble important d' envisager de provisionner des réserves si la branche vieillesse du régime général parvenait, à terme, à atteindre de nouveau l'équilibre, dans la mesure où l'année 2020 a illustré l'ampleur des conséquences d'une chute du produit des cotisations sociales, fragilisant la CNAV et conduisant à une nouvelle reprise de dette par la Cades.

Projections d'évolution du solde cumulé de la CNAV et du FSV

en milliards d'euros constants

Source : Caisse nationale d'assurance vieillesse, d'après LFSS pour 2021 et COR 2020

La question de l'accumulation de réserves se pose avec moins d'acuité pour les autres régimes n'en disposant pas à ce jour.

De fait, au sein de la MSA, le résultat, excédentaire ou déficitaire, du régime des salariés agricoles est transféré au régime général ; en parallèle, si le résultat du régime des exploitants agricoles est excédentaire, le régime est très largement financé par des impôts et taxes affectés par l'État et la constitution de réserves serait donc moins compréhensible qu'une diminution de ces ressources. L'équilibre du régime des fonctionnaires de l'État est, quant à lui, assuré par la contribution employeur de l'État. Dans un souci de transparence, le SRE pourrait, à l'avenir, être détaché de la DGFiP et transformé en établissement public chargé de la gestion du régime des fonctionnaires de l'État. Il s'agirait alors d'opérer un choix entre différentes modalités d'équilibrage financier (par l'État, par les cotisations et prestations ou par transferts entre régimes).

b) Toutefois, la crise sanitaire a démontré l'inadéquation des réserves des régimes de retraite pour faire face aux besoins de liquidités des caisses

Si la détention de liquidités rapidement mobilisables s'avère déterminante pour faire face aux crises, la direction de la sécurité sociale rappelle que l'utilisation des réserves à des fins conjoncturelles n'était pas possible ou pas souhaitable durant la crise sanitaire.

En effet, tandis que les réserves de fonds de roulement des régimes de retraite étaient insuffisantes pour couvrir leurs besoins de liquidité, les réserves de financement se sont révélées trop peu liquides : les actifs à haut rendement en contrepartie desquels elles étaient placées s'étant fortement dépréciés durant la crise, leur cession représentait un coût d'opportunité important par rapport au recours à l'emprunt.

Compte tenu des conséquences de la pandémie de covid-19 en termes de réduction des flux d'encaissement de cotisations sociales, l'ordonnance n° 2020-309 du 25 mars 2020 relative à la garantie de financement des établissements de santé et aux régimes complémentaires obligatoires de sécurité sociale a permis à l'Acoss de consentir, à titre exceptionnel et jusqu'au 31 juillet 2020, des avances de trésorerie d'une durée inférieure à 12 mois aux organismes gérant un régime complémentaire obligatoire de sécurité sociale se trouvant dans l'incapacité de couvrir eux-mêmes leur besoin de financement .

Pour autant, le 29 mai 2020, considérant que les régimes de retraite devaient privilégier la mobilisation des réserves, le Gouvernement a rejeté la demande d'avance de trésorerie émise par l'Agirc-Arrco pour un montant de 8 milliards d'euros. La direction du régime avait estimé que la cession dans l'urgence des actifs admis en représentation de ses réserves, dont la valeur avait fortement chuté dans un contexte économique et financier particulièrement dégradé, ne constituait pas une solution pertinente eu égard à son coût d'opportunité .

Du fait de l'encaissement tardif de cotisations sociales, le besoin de financement s'est finalement avéré moins élevé que prévu (2 milliards d'euros). L'Agirc-Arrco a donc dû se tourner vers les institutions financières pour le couvrir.

Dans la mesure où les coûts de financement de l'Acoss demeurent négatifs et compte tenu des pertes qu'aurait enregistrées l'Agirc-Arrco en cédant une partie de ses actifs, les rapporteurs estiment que la décision prise par le Gouvernement s'est inscrite à rebours de l'intérêt des salariés du secteur privé.

Ils suggèrent donc qu'à l'avenir, l'Acoss puisse de nouveau consentir des avances de trésorerie aux régimes complémentaires en besoin de financement dans un contexte de chute du produit des cotisations d'assurance vieillesse sans se voir contraints à céder préalablement leurs actifs, que la rationalité économique invite à conserver en période de crise.

Proposition n° 5 : autoriser les caisses assurant la gestion d'un régime de retraite complémentaire à solliciter des avances de trésorerie auprès de l'Acoss en cas de chute conjoncturelle du produit des cotisations sociales si le recours à leurs réserves dans un contexte dégradé s'avérait de mauvaise gestion.

La crise a donc surtout démontré la nécessité, pour les caisses de retraite, de disposer d'une capacité d'emprunt suffisante, réactive et peu coûteuse. Or, cet atout dépend principalement de la confiance des créanciers dans la solvabilité des caisses, et non du stock de réserves détenu.