B. DES DETTES DEVENUES FACILES À FINANCER

1. La baisse continue des taux d'intérêt allège la charge de la dette

a) Des taux de plus en plus bas pour tous

En règle générale, plus un agent économique est endetté et plus son risque de défaut s'accroît, sauf à ce que le rythme de ses revenus progresse lui aussi en parallèle . Or, si les dettes publiques ont augmenté, les recettes publiques ou encore le PIB n'ont pas suivi la même courbe. On aurait pu s'attendre à ce que les taux d'intérêt réclamés par les marchés financiers sur les dettes souveraines s'accroissent. Il n'en a rien été, bien au contraire.

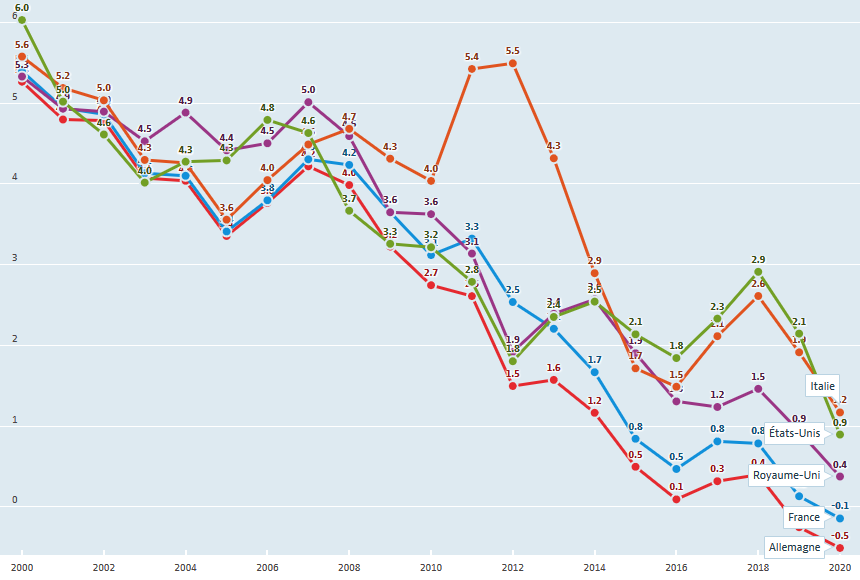

Depuis le début des années 2000, les taux d'intérêt nominaux à long terme n'ont cessé de baisser. Les taux à long terme sont supérieurs aux taux à court terme car ils intègrent une « prime de terme ». Leur observation sur longue période montre que la baisse est générale et concerne tous les pays développés.

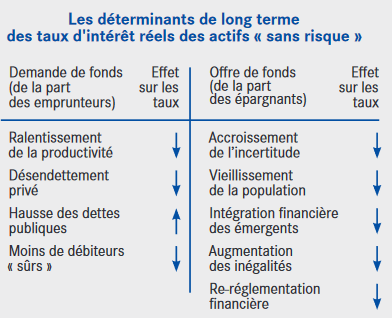

Cette baisse des taux d'intérêt a des raisons structurelles. Elle peut s'expliquer par la baisse du rendement des investissements et la réduction tendancielle des gains de productivité, dans une économie de plus en plus tournée vers les services. Le progrès technique pourrait désormais s'intégrer sous forme de baisse des prix à la consommation plutôt que dans la hausse de la profitabilité des investissements, expliquant à la fois les taux bas, la croissance faible et l'inflation maîtrisée. D'autres facteurs comme le vieillissement de la population ou encore la propension à épargner plus élevée lorsqu'on s'enrichit jouent également. Une note de 2016 du Conseil d'analyse économique présentait les raisons profondes de la baisse tendancielle des taux d'intérêt, provenant tant de l'offre de prêts que de la demande de prêts. Finalement, seul l'endettement des États était susceptible de contrecarrer le mouvement de baisse tendancielle des taux 53 ( * ) :

Mais la baisse des taux a aussi été entretenue activement par la politique monétaire des banques centrales, de plus en plus accommodante : ainsi les taux directeurs de la Réserve fédérale américaine (Fed) qui avaient pu dépasser 6 % au début des années 2000, sont tombés à moins de 1 % dès 2009, et ne sont remontés à 2 % qu'en 2019, pour revenir à 0 % avec la crise du Covid. La BCE partait de taux moins élevés, entre 2 et 5 % durant les années 2000, avant de les baisser suite à la crise financière de 2008 à 1 % puis 0 %.

La politique de soutien monétaire en Europe a également conduit à réduire les écarts de taux d'emprunt entre États membres de l'eurozone, appelés « spreads » . Ces écarts peuvent être analysés comme des primes de risque exigées par les prêteurs du fait de l'inégale qualité de signature des États membres de l'eurozone. Ces spreads sur les dettes souveraines, qui avaient pu atteindre 400 à 500 points de base en 2012 entre l'Allemagne, dont la signature est considérée comme la plus sûre, et l'Italie, dont le taux d'endettement et le déficit sont bien plus élevés, se sont réduits pour atteindre 150 points. La dette souveraine de la France a aussi bénéficié de ce phénomène, malgré une hausse de son endettement durant la même période bien plus élevée que l'Allemagne.

Taux d'intérêt sur les OAT à 10 ans dans l'OCDE (source OCDE)

Les « spreads » de taux entre dettes souveraines

Dans le vocabulaire financier, « spread » est un terme général qui désigne un « écart » entre un taux d'intérêt dit « de référence », appliqué sur une obligation sans risque et le taux réellement appliqué pour une obligation d'un emprunteur déterminé.

On observe ainsi des spreads entre les taux d'intérêt appliqués aux différents États qui souhaitent emprunter sur les marchés financiers. Les comparaisons portent sur des obligations à 10 ans. Au sein de la zone euro, les obligations émises par l'Allemagne se voient reconnaître la confiance maximale de la part des marchés. C'est donc le pays qui emprunte au taux le plus bas de la zone euro. Le taux des emprunts d'État allemands est donc la valeur de référence pour le taux dit « sans risque » et le spread , dans la zone euro, est la différence entre le taux d'intérêt pour un prêt sur 10 ans accordé à l'Allemagne et le taux appliqué à un autre pays pour la même maturité.

Les spreads peuvent donc être assimilés à des primes de risque appliquées aux États. Lorsqu'un pays est identifié par les marchés comme susceptible de faire défaut sur sa dette souveraine, les taux d'intérêt qui lui sont appliqués augmentent. L'augmentation des spreads est donc un reflet d'une inquiétude asymétrique des marchés envers la capacité de remboursement des pays européens. Les spreads augmentent d'ailleurs en raison d'un double mouvement : en se repliant sur les titres de dette allemands, plus sûrs, les marchés font baisser leur taux d'intérêt en même temps qu'ils augmentent les taux d'intérêt des autres pays européens. L'Italie, l'Espagne, le Portugal ou encore la Grèce ont connu des situations de spreads très importants après la crise financière de 2008.

La politique de rachat de titres publics mise en place par la BCE a eu pour effet de faire baisser les taux d'intérêt mais aussi de réduire les écarts de taux entre les États de la zone euro. Les programmes de rachats d'actifs furent très avantageux pour les pays du sud de l'Europe, plus endettés. Aujourd'hui encore ils permettent aux pays européens de se financer sur les marchés à taux faibles voire négatifs.

Toutefois, même avec l'action de la BCE, des différences de taux peuvent être observées reflétant des différences dans la confiance que les marchés accordent aux titres de dette de certains pays européens. L'apparition de spreads importants serait alors préoccupante, car les pays obligés de se refinancer à des taux élevés entreraient dans une spirale d'endettement pouvant conduire à la banqueroute. La mise en difficulté d'un seul pays de la zone euro pourrait alors entrainer une déstabilisation des autres pays en raison des nombreux prêts accordés les uns aux autres.

b) Une baisse des taux qui allège la charge de la dette

Malgré une inflation en légère baisse sur la dernière décennie, la chute continue du taux d'intérêt nominal a conduit à une chute significative du taux d'intérêt réel 54 ( * ) , permettant d'alléger considérablement la charge de la dette publique et donc les dépenses budgétaires correspondant aux intérêts à verser aux détenteurs de titres de dette publique.

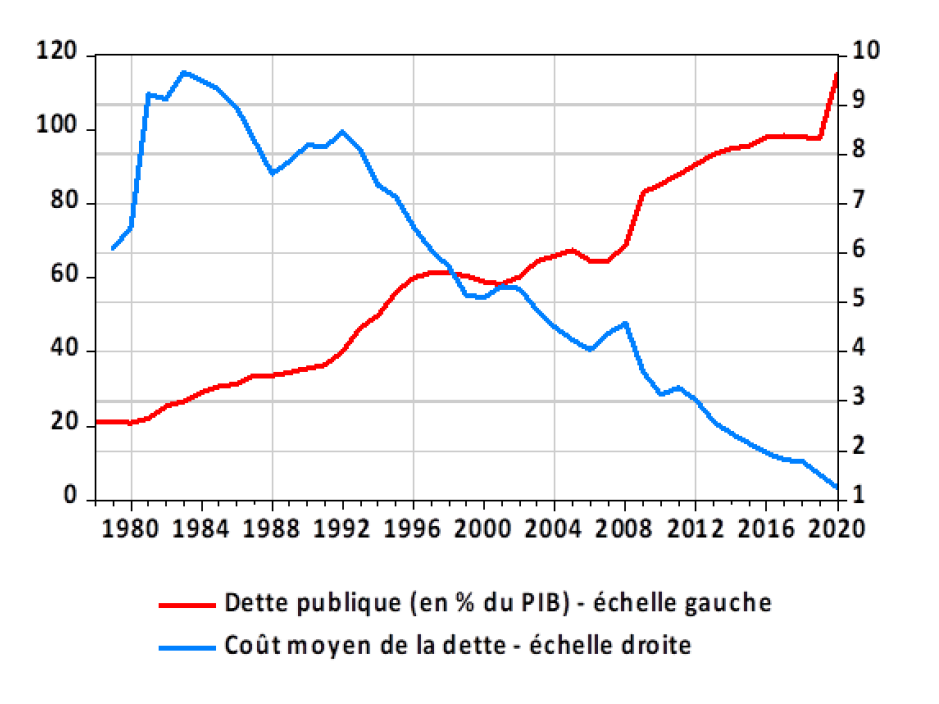

En France, en 1980, la dette s'élevait à 30 % du PIB et le taux d'intérêt moyen sur l'encours de la dette s'élevait à 9 %. En 2020, l'encours de la dette dépassait les 100 % pour un taux moyen en-dessous de 1,5 %.

Les emprunts à court terme se font même désormais à des taux nominaux négatifs, les détenteurs de capitaux acceptant un remboursement moins élevé que le montant prêté. Une telle situation s'explique par la volonté des détenteurs de capitaux de sécuriser leurs avoirs en les plaçant en titres de dette publique, considérés comme sûrs. La dette souveraine joue ainsi un rôle de « coffre-fort », du fait de l'absence de risque pris par l'investisseur par rapport à d'autres types de placements financiers. Les titres de dette souveraine entrent donc dans une logique de gestion de patrimoine, en constituant le segment le moins rémunérateur, certes, mais aussi le moins risqué. En situation de forte incertitude sur l'avenir de l'économie, la demande de placements sûrs et sans risques peut avoir tendance à augmenter, rendant possible la poursuite de l'émission de dettes à taux faible.

Avec un taux d'intérêt devenu de plus en plus faible, la charge budgétaire de la dette a été d'abord contenue puis a baissé sur la dernière décennie, alors même que l'encours de dette ne cessait de croître. Le solde primaire 55 ( * ) qu'il fallait dégager pour stabiliser le ratio dette/PIB a donc fortement diminué : alors qu'il fallait dégager un excédent budgétaire au début des années 2000 pour obtenir cette stabilisation, on peut maintenant se permettre d'être en léger déficit.

On a donc connu un mouvement inverse entre la progression de la dette publique et le coût de la dette, qui explique le paradoxe que nous connaissons aujourd'hui : les dettes publiques n'ont jamais été aussi élevées et n'ont jamais été aussi peu coûteuses . Cette situation peut-elle être durable, avec un coût de la dette qui deviendrait quasi-nul sur longue période ? Cette question est particulièrement sensible pour la France, qui est l'une des grandes gagnantes de cette situation, puisqu'elle connaît un stock de dettes élevé.

Source : Banque de France

c) Une condition : disposer d'une monnaie forte

S'endetter à taux bas nécessite cependant de garantir la solidité de la monnaie dans le temps. La confiance dans la solidité de l'euro ou du dollar prévient les crises de dettes souveraines.

Si un pays s'endette dans une monnaie susceptible de perdre de la valeur par rapport à ces deux devises de référence, le taux d'intérêt qui lui sera appliqué intégrera un risque de change, qui peut être très élevé.

En outre, leur capacité de création monétaire pour financer d'éventuels déficits publics est fortement contenue. Ils disposent ainsi d'une souveraineté monétaire limitée, sauf s'ils sont très peu ouverts sur l'extérieur, avec une non-convertibilité de leur monnaie et une faible dépendance aux approvisionnements extérieurs.

Certains pays émergents ont ainsi dû, pour financer leur dette, émettre des titres libellés en monnaie étrangère. Or, lorsqu'un pays s'endette dans une devise extérieure, par exemple en dollars, la dévaluation de la monnaie nationale peut conduire à une explosion de l'endettement extérieur. C'est ce qu'a connu l'Argentine dans les années 1990, conduisant à faire défaut sur sa dette souveraine en 2001.

2. Le rôle des politiques monétaires accommodantes

a) La mise en oeuvre par la BCE d'une politique monétaire accommodante pendant une décennie

La crise des subprimes aux États-Unis à partir de 2007-2008 avait mis en tension le secteur bancaire mondial. La défiance envers les capacités de remboursement des établissements financiers faisait alors craindre une raréfaction du crédit, touchant les ménages et les entreprises. Les banques centrales, à commencer par la Réserve fédérale américaine, ont alors dû jouer un rôle de prêteur en dernier ressort pour fournir suffisamment de liquidités afin d'éviter une crise systémique engendrée par une défiance généralisée des banques les unes vis-à-vis des autres et des clients vis-à-vis de leurs banques. La BCE a suivi la même stratégie à partir du début des années 2010, en particulier pour faire face à la crise de la dette grecque en 2012.

Les banques centrales ont utilisé des outils classiques, en particulier la fixation de leurs taux directeurs 56 ( * ) , par une politique de taux bas incitant les banques à prêter aux ménages et aux entreprises. Mais ces outils se sont révélés insuffisants pour relancer l'investissement et la consommation. Les canaux classiques de transmission de la politique monétaire ont été bloqués par de nombreux phénomènes : volonté de désendettement des agents économiques, pressions déflationnistes, phénomène de « trappe à liquidité » à l'approche d'un taux zéro.

Les banques centrales, notamment la BCE, ont été amenées à mettre en oeuvre des mesures dites « non conventionnelles » renforçant leur rôle de prêteur en dernier ressort et facilitant le financement des dettes, privées comme publiques. Ainsi, la BCE a mis en place plusieurs programmes de LTRO ( long term refinancing operations ) consistant en des prêts de trois ans aux banques à des taux attractifs, et appliqué à partir de 2015 des mesures d'assouplissement quantitatif ( quantitative easing ) consistant à racheter aux banques des obligations, principalement de dette publique.

Ces politiques ont contribué à maintenir les taux d'intérêt à des niveaux historiquement bas, aujourd'hui proche de 0 %, alors que sur longue période, les taux réels mondiaux avaient été plutôt de 2 à 4 % 57 ( * ) . Elles auraient permis de soutenir la croissance et l'emploi, et de faire remonter le taux d'inflation, qui, sans cela, aurait probablement été négatif sur la période. En cela, la mise en oeuvre d'une politique monétaire accommodante a répondu aux objectifs fixés en Europe à la BCE. Celle-ci n'a pas à répondre à un objectif de financement des États à bas coût, qui a été l'une des conséquences majeures des baisses de taux. Néanmoins, les niveaux élevés atteints par les dettes publiques ainsi que l'importance de l'encours de titres de dette souveraine qui figurent dans le bilan des banques centrales de l'eurozone oblige à prendre en compte ce paramètre dans la conduite des politiques monétaires.

L'assouplissement quantitatif (quantitative easing)

L'assouplissement quantitatif est un instrument de politique monétaire non-conventionnel utilisé par les banques centrales. Il sert à compléter les instruments conventionnels lorsqu'ils ne sont plus suffisants, c'est le cas lorsque les taux d'intérêt directeurs sont déjà fixés au plus bas ( effective lower bond ) mais que la cible d'inflation à 2 % n'est pas atteinte. La BCE peut alors racheter aux banques commerciales des actifs financiers, principalement des titres de dettes publiques de long terme. Cela a pour effet de donner aux banques davantage de liquidités qu'elles pourront prêter aux ménages et aux entreprises à taux bas. Le but de cette opération est de favoriser le crédit pour faire repartir l'économie et donc l'inflation. La banque centrale, en achetant des titres de dettes publiques sur le marché secondaire, augmente ainsi la masse monétaire.

L'effet collatéral de ce mécanisme est très avantageux pour les États, car cela leur permet de placer de grandes quantités d'obligations à des taux particulièrement bas. Les marchés financiers n'hésitent pas à prêter aux États de la zone euro, car ils savent que leurs titres de dettes seront rachetés par la BCE.

Déjà expérimenté entre 2001 et 2006 par la Banque du Japon et par la Fed américaine dès 2008, le quantitative easing n'a été adopté par la BCE qu'à partir de 2015 avec son programme Asset Purchase Programme (APP). Selon la Banque de France « à la fin juin 2021, l'ensemble des achats réalisés au titre de l'APP s'élève à 3 169 milliards d'euros ». Avec la crise sanitaire, un nouveau plan appelé Pandemic Emergency Purchase Programme (PEPP) a été mis en place pour acheter à hauteur de 1 850 milliards d'euros d'actifs financiers aux banques. Au total avec ces deux programmes, à la fin de l'année 2020, la BCE détenait 21 % du stock de dettes publiques de la zone euro. La fin du programme PEPP est prévue pour le mois de mars 2022 mais la décision d'arrêter ou de poursuivre cette politique fait l'objet de débats au sein des autorités monétaires.

b) Les risques des politiques monétaires accommodantes

Conçues comme temporaires, les politiques monétaires accommodantes sont devenues la norme. Mais est-ce une solution pérenne ? Le maintien de taux bas par les banques centrales n'est pas exempt de risques.

Le premier d'entre eux, si les projets d'investissements des ménages ou des entreprises ne sont pas au rendez-vous, réside dans l'inflation des prix des actifs , réels comme financiers, pouvant former des phénomènes de bulles de crédit ou alimentées par le crédit. Ce ne sont pas alors les prix à la consommation et l'inflation qui sont stimulés par la création monétaire, mais l'acquisition de titres ou de biens, dont la valorisation augmente sans rapport avec leur valeur réelle, mais uniquement par le jeu des anticipations de hausse de prix, et sans aucune contrainte en matière de distribution de crédits. Les bulles créent un effet de richesse artificiel qui s'évanouit lorsque la bulle éclate, provoquant des défauts de paiement en cascade.

Les taux très bas fragilisent aussi le secteur financier , dont la marge d'intermédiation se réduit. D'ailleurs, pour éviter que les banques commerciales déposant leurs liquidités auprès de la banque centrale ne soient pénalisées par des taux négatifs, il existe désormais un mécanisme dit de « tiering », qui en exempte une partie de leurs dépôts auprès de la BCE. Fin 2020. Cette exemption concernait 855 milliards d'euros de dépôts dans l'eurozone, soit un peu plus d'un tiers des réserves des banques auprès des banques centrales 58 ( * ) . Le secteur de l'assurance est aussi affecté, car il ne peut compter sur la rémunération du capital collecté pour financer les engagements futurs.

Un autre risque est celui de la perte d'efficacité de la politique monétaire au voisinage de taux négatifs : la banque a épuisé ses marges de manoeuvre pour stimuler la demande en cas de crise conjoncturelle. On ne peut alors plus compter que sur l'outil budgétaire.

Enfin, le niveau élevé atteint par les dettes publiques, surtout après l'épisode du Covid, pourrait conduire à considérer comme insupportable pour les États sur le plan budgétaire une remontée des taux d'intérêt. La politique monétaire serait donc contrainte de prendre l'impératif de maintien de taux bas pour faciliter le financement de leur dette par les États. On parle de « dominance budgétaire », qui mettrait fin à une logique d'indépendance des banques centrales, au risque de peser sur la confiance dans l'euro.

Or, si le maintien à long terme d'une politique de taux bas comporte des risques, la sortie de cette politique de taux bas est aussi extrêmement risquée. D'abord, l'inversion de tendance d'une politique monétaire peut produire des effets d'emballement . La lourdeur de paquebot de la politique monétaire explique pourquoi les annonces, tant de la BCE que de la Fed, sont aujourd'hui effectuées avec la plus grande prudence. Un resserrement des conditions d'accès au crédit, même modéré, pourrait en effet modifier en profondeur les anticipations des agents économiques et les conduire à sur-réagir. Ensuite, la remontée des taux fera peser une énorme pression sur les comptes publics , les États étant bien plus endettés aujourd'hui qu'il y a dix ans, les plaçant devant un grave dilemme : soit laisser filer encore plus l'endettement sous l'effet de la charge de la dette, soit réaliser un ajustement budgétaire et fiscal extrêmement brutal, au risque de casser la croissance.

3. Un nouveau contexte macroéconomique qui réclame une nouvelle approche de l'endettement public

a) Éviter des politiques publiques récessives

La France connaît une situation de stabilité paradoxale : la dette a atteint un niveau historiquement élevé, mais avec des taux bas, une inflation basse et une croissance faible. Les paramètres qui pourraient conduire à basculer dans le surendettement ou à améliorer mécaniquement le ratio dette/PIB sont tous au point mort.

Dès lors, le débat s'engage entre deux écoles : les rassuristes et les inquiets :

- les « rassuristes » voient dans l'absence de difficultés rencontrées par la France pour financer un surcroît d'endettement lié au Covid la preuve que le niveau atteint par l'endettement n'est en soi pas un problème ;

- à l'inverse, les inquiets , partant du même constat, soulignent que des variations mêmes faibles des paramètres précités pourraient avoir des effets considérables sur la soutenabilité de la dette à long terme, dans la mesure où le stock de dette a atteint un niveau particulièrement élevé, la France, qui était dans le groupe central des pays européens moyennement endettés au début des années 2000, étant désormais passée dans le groupe des pays européens les plus endettés.

Alors que les paramètres externes de la dette sont bloqués, les paramètres nous permettant de gérer la dette sont aussi à manier avec précaution. La question du bon calibrage des politiques budgétaires se pose inévitablement dans le débat public, en lien avec la question de la croissance économique.

Or, par le passé, pour limiter la progression de l'endettement, la France a mené des politiques destinées à limiter les déséquilibres de ses comptes en réduisant petit à petit le déficit public. Cette méthode n'a pas été couronnée d'un grand succès. Une des raisons avancées est que ces politiques ont des effets récessifs, pénalisant la croissance. La recherche d'un ajustement budgétaire entraîne alors dans une spirale négative : on se retrouve à la fin avec un taux d'endettement identique voire supérieur, un taux de croissance plus faible et un chômage plus élevé. Il serait donc contreproductif de réaliser des excédents pour rembourser sa dette et rétablir les comptes publics.

Avec des taux très faibles, on pourrait être tenté de profiter de la situation pour s'endetter davantage afin de financer des dépenses publiques supplémentaires et en espérer une croissance plus forte ou plus vertueuse. Mais en augmentant le volume de dette on s'exposerait toujours plus à des retournements de tendance brutaux. Il y a donc un sérieux dilemme.

L'idée que l'endettement, c'est-à-dire une politique budgétaire expansionniste, stimule mécaniquement la croissance est au demeurant battue en brèche par certains économistes : en 2010, les économistes américain Reinhart et Rogoff estimaient ainsi que la relation entre endettement et croissance était faible, et même négative au-delà de 90 % d'endettement. De son côté, l'économiste François Facchini indiquait qu'au-delà d'un certain seuil, estimé à environ 30 % du PIB, soit bien en deçà de notre niveau actuel (55 % en 2019, avant la crise du Covid), la dépense publique a un effet négatif sur la croissance, du fait de sa tendance à financer des dépenses improductives.

Compte tenu des liens économiques étroits des pays de la zone euro, le bon calibrage de la politique budgétaire doit être trouvé à cette échelle, afin que les choix macroéconomiques ne rentrent pas en contradiction . Or, en matière de politiques budgétaires, les approches des uns et des autres sont très différentes. Entre frugaux et dépensiers, seule est commune la préoccupation d'une plus forte croissance, mais les moyens d'y parvenir à travers la politique budgétaire ne sont pas partagés.

b) La dette : outil d'égalité ou facteur de tensions ?

La dette et la manière de la traiter ne sont pas neutres à l'égard des différentes catégories de la population. L'idée que la dette serait un « fardeau » qu'on laisserait aux générations futures est bien installée dans l'imaginaire collectif .

Cette idée est en réalité assez fragile : si les générations futures auront à gérer l'ensemble de l'héritage de la génération précédente, la dette procède en réalité à une redistribution au sein d'une même génération . Ainsi, avec des taux élevés, les détenteurs de capitaux bénéficient de transferts financiers de la part du budget de l'État. Les contempteurs de la dette soulignent d'ailleurs que la dette devrait être combattue car, par nature, elle accroît les inégalités, en permettant aux détenteurs de patrimoine de recevoir une rente de l'État. Karl Marx lui-même se méfiait de l'endettement public, vu comme un instrument au service de l'accumulation du capital privé. La dette publique, lorsqu'elle est détenue par les résidents, « redistribue des ressources de la totalité de la base taxable vers les ménages les plus aisés, qui détiennent la plus grande part de la dette publique » 59 ( * ) .

Un autre effet redistributif de la dette intervient au moment des consolidations budgétaires . Ainsi, les choix des modalités de remboursement de la dette, à travers la fiscalité, deviennent des questions de répartition et pas seulement des questions techniques. Augmenter les impôts pour financer un plan de désendettement n'entre ainsi plus dans une logique de gestion technique d'un cycle économique, mais introduit l'idée d'une redistribution entre agents économiques, sous l'égide de l'État.

Au final « il ressort que le diagnostic sur les effets redistributifs de la dette est difficile à rendre. La dette ne semble pas avoir d'effet redistributif évident en elle-même. Ce qui compte, du point de vue de la redistribution, n'est pas tant l'existence ou non d'une dette ou son montant, mais la nature des dépenses qu'elle finance et la façon dont la charge des intérêts est répartie sur la population. Si la dette finance des économies d'impôts dont bénéficient en priorité les ménages les plus aisés, elle est fortement anti-redistributive. Si au contraire elle finance des transferts vers les plus pauvres et que la charge des intérêts s'adosse à un système fiscal très progressif, elle ne l'est pas » 60 ( * ) .

|

La dette et les générations futures Une des critiques faites à la dette publique repose sur l'idée qu'elle pénalisera les générations futures, qui auront à la rembourser. Cette idée part d'une analogie entre les ménages et l'État : ce dernier devrait donc se comporter en bon père de famille, assurant une gestion rigoureuse de ses finances, interdisant tout déséquilibre. Or, cette analogie est peu pertinente. D'abord, l'horizon de temps d'une personne physique et de l'État n'est pas identique. Réputé éternel, l'État a un horizon d'emprunt illimité. En pratique, la durée moyenne des emprunts est bien plus courte qu'une génération : un peu plus de 8 ans pour la dette française. C'est donc à brève échéance qu'il faut rembourser ses dettes, ou décider d'en réémettre. |

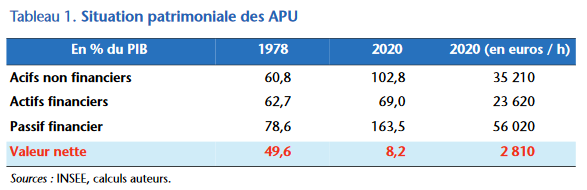

Ensuite, la dette a pour contrepartie un actif (financier et non financier) 61 ( * ) . En 2002, alors Premier ministre, Jean-Pierre Raffarin indiquait que « pendant que nous parlons, il y a sans doute un bébé qui est en train de naître dans une clinique, quelque part. Sur ses épaules, dès qu'il va commencer à respirer, il y aura déjà 100 000 francs de dette (15 000€) » 62 ( * ) . Depuis, la dette par habitant a plus que triplé. Or, d'après l'OFCE « en 2020, chaque habitant en France devait assumer une dette publique équivalente à 56 000 euros, mais possédait en contrepartie 35 200 euros d'actifs non financiers publics et 23 600 d'actifs financiers publics. Le patrimoine net public par habitant s'élevait donc à 2 800 euros » 63 ( * ) .

En outre, si l'État émet une dette aujourd'hui, il la remboursera demain auprès des héritiers des créanciers. La dette est donc un héritage pour les débiteurs, mais aussi pour les créanciers.

Enfin, en attendant le remboursement, l'État pourra utiliser cet argent, c'est-à-dire de l'épargne de certains individus, pour faire des transferts à ceux qui en auraient une utilité plus forte pour une activité productive ou pour dépenser et ainsi permettre la croissance. Ainsi comme le disait Ricardo, « la dette de l'État est une dette de la main droite à la main gauche ». Le remboursement de la dette à long terme se fera par les impôts que payeront les enfants des individus ayant reçu des transferts mais aussi les détenteurs de capitaux.

III. QUEL AVENIR POUR LA DETTE PUBLIQUE DE LA FRANCE ?

* 53 https://www.cae-eco.fr/staticfiles/pdf/cae-note036v2.pdf

* 54 Le taux d'intérêt réel est le taux d'intérêt nominal minoré du taux d'inflation. Lorsque le taux nominal est à 2 % et l'inflation à 2 %, le taux d'intérêt réel est nul.

* 55 Le solde primaire est le solde budgétaire (excédent ou déficit calculé hors paiement des intérêts de la dette.

* 56 On peut distinguer 3 types de taux directeurs :

- Le taux de refinancement des banques commerciales qui est le taux auquel elles peuvent obtenir des liquidités auprès de la banque centrale.

- Le taux de rémunération des dépôts qui est le taux appliqué aux dépôts dont disposent les banques commerciales auprès de la banque centrale, notamment au titre des réserves obligatoires que les banques doivent détenir.

- Le taux d'escompte (ou taux de prêt marginal), qui est le taux auquel les banques commerciales empruntent des liquidités en échange d'apports de créances.

* 57 Source : https://www.banque-france.fr/intervention/les-taux-bas-quelles-causes-et-quels-effets-pour-la-france

* 58 https://blocnotesdeleco.banque-france.fr/billet-de-blog/quel-bilan-tirer-de-la-mise-en-oeuvre-du-mecanisme-de-tiering

* 59 Pierre-Yves Cusset, Regards sur l'économie, 2015.

* 60 Pierre-Yves Cusset, Regards sur l'économie, 2015.

* 61 Les actifs financiers sont constitués des dépôts, du numéraire, des actions que détiennent les collectivités et les actifs non financiers sont les terrains, infrastructures, souvent évalués de manière imprécise et surtout incomplète.

* 62 Guerrien, B. (2003). 15. “L'endettement public est le fardeau des générations futures”. Dans : Les éconoclastes éd., Petit bréviaire des idées reçues en économie (pp. 152-160). Paris: La Découverte

* 63 Jérome Creel, Eric Heyer, Mathieu Plane, Côme Poirier, Xavier Ragot, Francesco Saraceno, Xavier Timbeau, Dette publique : un changement de paradigme et après, OFCE policy brief n°92, 6 octobre 2021