A. LA SOUTENABILITÉ DE NOTRE DETTE DÉPEND DE NOMBREUX PARAMÈTRES

1. Niveau et financement de la dette : deux questions distinctes

a) L'inquiétude sur le niveau de dette

Le débat public se focalise essentiellement sur la question du niveau de la dette publique, et plus précisément du ratio dette/PIB . Le phénomène n'est pas nouveau. Déjà en septembre 2007, lors d'un déplacement en Corse, le Premier ministre François Fillon déclarait « je suis à la tête d'un État qui est en situation de faillite sur le plan financier ».

Depuis, cette faillite ne s'est pas matérialisée, pourtant la dette publique est passée de 1 200 milliards d'euros fin 2007 à 2 762 milliards d'euros au milieu de l'année 2021 64 ( * ) .

Selon le rapport économique social et financier (RESF) qui accompagne le projet de loi de finances pour 2022, le ratio de dette/PIB, qui avait légèrement baissé en 2017, 2018 et 2019 pour rester en dessous des 100 %, a grimpé avec la crise au-dessus de 115 % et devrait se stabiliser en 2022 à 114 %, soit tout de même 15 points de plus qu'avant la crise sanitaire. La dette française connaît ainsi des marches successives vers un ratio toujours plus élevé de dette/PIB.

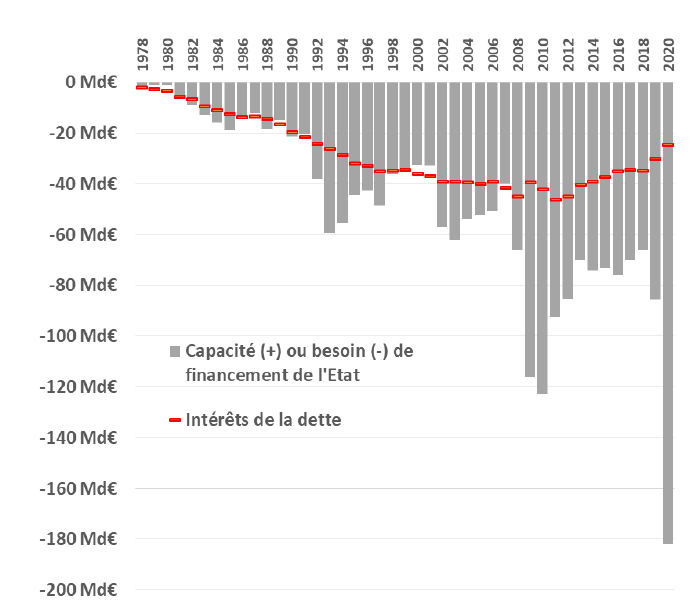

Si l'on s'inquiète de la progression de la dette publique en France, cela n'est pas pour une raison budgétaire immédiate . À taux d'intérêt constant, plus de dette signifie plus de frais financiers à payer par la puissance publique. Or, les intérêts d'emprunt, c'est-à-dire la charge de la dette, n'ont cessé de baisser, faisant plus que compenser l'augmentation de l'encours de la dette et permettant de stabiliser le service de la dette à moins de 36 milliards d'euros en 2020, contre 46 milliards en 2011 65 ( * ) .

Contrairement à ce qui prévalait jusqu'aux années 1990 et même encore un peu dans les années 2000, ce n'est plus la charge de la dette qui est la cause prépondérante voire exclusive de la progression de l'endettement public. Il y aurait même un anti-effet boule de neige sur la période récente, comme le montre le graphique ci-après.

Source : Agence France Trésor

En réalité, l'inquiétude sur le niveau de la dette repose sur deux observations :

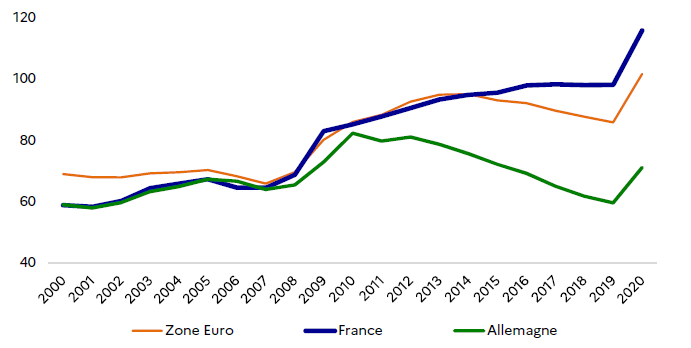

- d'abord, le ratio dette/PIB n'a cessé de progresser sur longue période et sa progression semble inéluctable. Les phases de stabilisation (en 2000-2007, autour de 60 % du PIB, puis de 2014 à 2019, un peu en dessous de 100 % du PIB) ont été suivies de crises faisant franchir brutalement une marche à l'endettement public : près de 40 points de PIB après la crise de 2008, puis à nouveau 20 points de PIB après la crise du Covid-19. Chaque crise est l'occasion du franchissement d'une nouvelle marche vers un plus haut niveau d'endettement, sans retour en arrière. Dès lors, notre pays semble condamné à être de plus en plus endetté ;

- ensuite, l'écart se creuse entre la France et ses principaux voisins européens , notamment l'Allemagne. Faisant partie avec l'Allemagne du « club » des États endettés à hauteur d'environ 60 % du PIB au début des années 2010, la France tend à rejoindre désormais le « club » des États européens aux plus forts ratios d'endettement. Le rapport Arthuis de mars 2021 66 ( * ) pointe cette divergence, vue comme un facteur de fragilisation de la France. À terme, on pourrait s'interroger dans les mêmes termes que pour l'Italie, le Portugal ou l'Espagne quant à la soutenabilité à long terme de la dette publique française.

Cependant, ces inquiétudes sur le niveau de la dette peuvent aujourd'hui paraître sinon infondées, du moins prématurées. Le niveau historiquement élevé atteint par la dette publique française n'empêche aucunement la France de se financer et à des taux très faibles . D'autres pays développés comme le Japon ou les Etats-Unis connaissent également des niveaux d'endettement élevés sans rencontrer de difficultés à trouver des ressources. Le niveau de l'endettement public ne peut donc pas constituer le critère d'appréciation principal de la soutenabilité de la dette publique. La vraie question serait plutôt celle de la capacité à financer son endettement public .

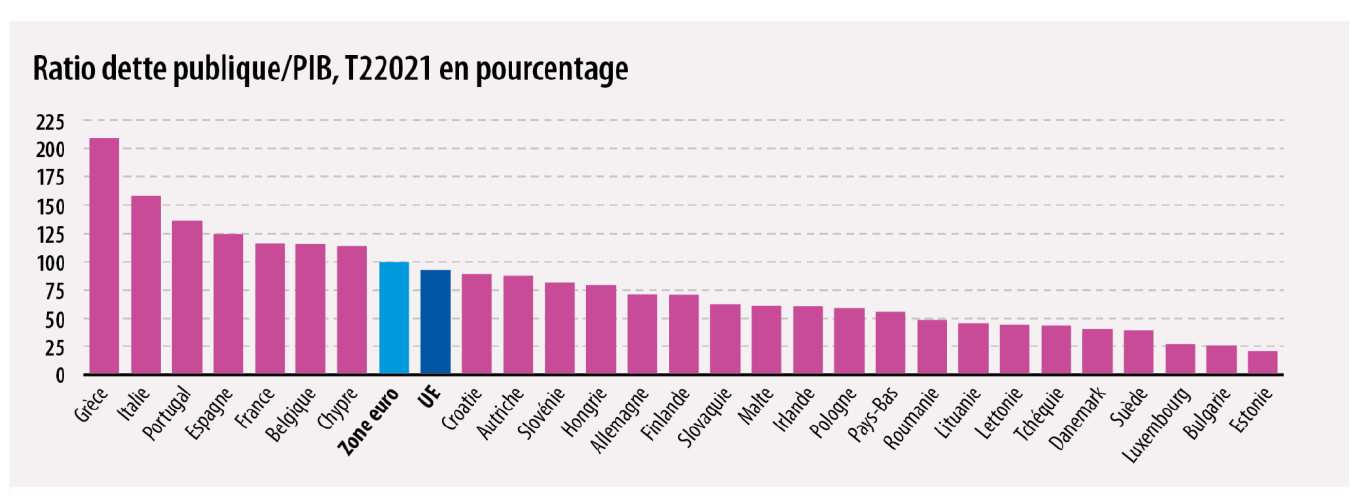

Évolution de la dette (en points de PIB) - Rapport Arthuis

Source : Eurostat - octobre 2021

b) La question des modalités de financement de la dette

Au-delà de la question du niveau atteint par la dette publique, se pose à long terme la question du financement de celle-ci. En réalité, tant que l'on trouve des solutions de financement, la dette n'est pas un problème, même pour un pays très endetté . Il faut donc trouver des instruments sûrs et peu coûteux de financement.

La France dispose d'un tel premier instrument de financement à travers le circuit du Trésor : administrations de l'État, collectivités, établissements publics mais aussi institutions financières comme la Caisse des dépôts et les Caisses d'épargne déposent leurs liquidités auprès du Trésor public, qui draine ainsi de grandes quantités de liquidités et couvre ses besoins de financement.

Dans les années 1950, les besoins de financement de l'État étaient également couvert par la souscription forcée de bons du Trésor par le système bancaire , les banques devant détenir un volume plancher d'effets publics, en proportion de l'ensemble de leurs dépôts. L'État a donc maîtrisé les conditions du financement de son déficit et de sa dette en obligeant de nombreux acteurs économiques à lui prêter l'argent dont il a besoin.

Jugé fondamentalement inflationniste, le financement administré du déficit et de la dette publique a été progressivement démantelé à partir du début des années 1960, pour aboutir à un financement recherché de manière prépondérante sur les marchés à partir du milieu des années 1980 67 ( * ) . Pour l'État, il s'agit donc d'être attractif pour « vendre la dette » à des investisseurs volontaires, qui peuvent à tout moment se désengager ou demander une rémunération plus élevée pour couvrir le risque qu'ils estiment prendre en souscrivant des emprunts d'État . Comme l'indique le sociologue Benjamin Lemoine dans un ouvrage récent intitulé L'ordre de la dette , le recours aux marchés financiers s'est imposé comme la « seule solution possible » pour financer la dette.

Aujourd'hui, si les correspondants du Trésor existent toujours, mais constituent une source stable mais modeste de financement de l'État, avec des liquidités qui représentent au 31 décembre de chaque année environ 120 milliards d'euros, soit seulement 5 % de l'encours de la dette publique. Ce n'est donc pas à travers eux mais bien par les marchés financiers qu'est assuré l'essentiel du financement de la dette publique de la France et ceux-ci n'ont jusqu'à présent jamais fait défaut.

En effet, malgré des besoins ne cessant de croître année après année, à la fois sous l'effet du déficit public annuel et des besoins croissants d'amortissement de la dette à moyen et long terme, au volume sans cesse en augmentation, le financement par les marchés a toujours été possible, attirant des capitaux nationaux mais aussi, de plus en plus, des capitaux étrangers. Ainsi, le besoin prévisionnel de financement de l'État pour 2022, atteint le niveau record fixé de 292,7 milliards d'euros dans le projet de loi de finances pour 2022 et correspondant pour moitié au déficit budgétaire et pour moitié au refinancement de la dette. Il devrait être couvert principalement par la souscription d'emprunts sur les marchés. Une émission record de 260 milliards d'euros de titres à moyen et long terme est envisagée .

Le choix de faire financer la dette par des mécanismes de marché expose à des retournements de tendance des marchés financiers. En cas de crise de confiance, dont la manifestation serait l'incapacité de l'Agence France Trésor (AFT) à faire souscrire la totalité de ses emprunts lors de ses adjudications, ou encore une hausse considérable des taux exigés par les marchés pour souscrire ces emprunts, l'État pourrait se retrouver face à un mur de dette infranchissable . Grâce à un accès facile au crédit et des taux directeurs extrêmement bas garantis par la BCE, les marchés ont pu répondre aisément à une demande croissante de placement de titres publics et ce à des conditions de moins en moins coûteuses, du fait de la quasi-disparition des primes de risques. Mais cette situation peut-elle perdurer ? Le défi des années à venir sera celui du financement d'une dette encore croissante à des conditions qui restent favorables pour les États.

|

Qui sont les détenteurs de la dette française : vraie question ou fausse inquiétude ? On ne connaît pas les détenteurs de la dette française. Au moment de l'émission d'une dette, l'AFT connaît les souscripteurs, puisque seulement 15 spécialistes en valeurs du trésor (SVT) sont admis à acheter de la dette publique lors des adjudications. Mais ces SVT, organismes bancaires, collectent une épargne provenant de très nombreuses sources, notamment d'investisseurs non-résidents. Les titres de dette française sont des titres négociables . En réponse à une question parlementaire, le ministère de l'économie et des finances indiquait en mai 2021 : « on estime à 20 Mds€ (soit 1 % de la totalité de la dette) le montant moyen de titres changeant de détenteurs chaque jour, via de multiples canaux (transactions de gré à gré ou sur diverses plateformes multi-acteurs) ». Il est donc impossible de connaître à tout instant l'identité précise de l'ensemble des détenteurs de titres de dette publique française. Néanmoins, on dispose d'informations sur les catégories de détenteurs à travers une enquête trimestrielle de la Banque de France et une enquête semestrielle du FMI. L'AFT indique ainsi dans son bulletin mensuel d'octobre 2021 68 ( * ) que 49,5 % des détenteurs de titres de dette négociable de l'État au deuxième trimestre 2021 étaient des non-résidents . Par ailleurs, près d'un quart de la dette est détenue par des compagnies d'assurances, banques et OPCVM français. La part des détenteurs résidents a eu tendance à se renforcer ces dernières années en raison de l'achat de titres par la Banque de France dans le cadre du programme d'achat de l'Eurosystème. Selon les chiffres du FMI, plus de la moitié des détenteurs de titres français non-résidents sont européens. Cette question a-t-elle une importance ? La diversification géographique de la détention de la dette publique constitue un indicateur d'attractivité des obligations émises par la France. L'accès à une grande diversité de créanciers permet d'accéder à des taux d'intérêt plus faibles. Ayant confiance dans la qualité de la signature de l'État et dans la solidité de l'euro, des détenteurs de capitaux étrangers peuvent même considérer que la détention de titres de dette souveraine française constitue une valeur refuge, toujours liquide et non risquée. De ce point de vue, on pourrait donc se réjouir que des non-résidents acceptent de prêter de l'argent pour des montants très faibles, voire négatifs. |

Mais la détention de titres de dette par des non-résidents peut aussi présenter des risques, en cas de nécessité de renégocier la dette . Les investisseurs résidents sont en effet plus « captifs » que les non-résidents. Ils sont moins susceptibles de chercher à vendre leurs titres en cas de crise ou d'incertitudes économiques. Et en cas de crise, l'État dispose d'un plus grand pouvoir coercitif à leur égard, par exemple en modifiant la réglementation financière ou en jouant sur le levier fiscal.

Le rapport d'information de Laurent Saint-Martin de juin 2020 sur la dette publique recommandait de mieux connaître les détenteurs de la dette publique. À l'inverse, lors de son audition au Sénat, l'économiste Jean-Marc Daniel affirmait : « quant à savoir qui détient notre dette, cela n'a aucune importance. Celui qui détient notre dette n'a pas de pouvoir sur l'État ».

2. Des perspectives à long terme dépendant de nombreux paramètres

L'évolution de l'endettement de la France à moyen et long terme dépend de paramètres que nous maîtrisons, comme le niveau des déficits publics que nous nous autorisons chaque année en loi de finances, mais aussi largement de notre environnement macroéconomique et de paramètres que nous ne maîtrisons pas. La soutenabilité des dettes publiques pourrait notamment être impactée par un ajustement des politiques monétaires en réponse au risque de retour de l'inflation.

a) Le spectre du retour de l'inflation, un défi pour les politiques monétaires

L'inflation a des effets contrastés sur la dette publique :

- Elle peut faciliter une stratégie de désendettement : avec une hausse de l'inflation, le PIB nominal augmente, faisant baisser mécaniquement le radio dette/PIB. Elle conduit aussi, dans un premier temps, à réduire le taux d'intérêt réel payé sur la dette, lorsque ce taux n'est pas indexé sur l'inflation, ce qui est le cas pour près de 90 % de la dette française.

- Mais l a hausse de l'inflation peut entraîner ensuite un alourdissement de la charge de la dette , à travers une remontée des taux d'intérêts, au fur et à mesure des besoins de refinancement de la dette publique. Si le taux d'intérêt réel s'établit après le retour de l'inflation à un niveau supérieur à ce qu'il était lors de la période précédente, la charge de la dette peut vite exploser. Le RESF annexé au projet de loi de finances pour 2022 estime qu'une hausse de taux de 1 % (100 points de base) aurait un impact sur la dette française de 2,5 milliards d'euros la première année, de 15 milliards d'euros la cinquième année et de presque 30 milliards d'euros la dixième année (p.36).

Depuis le passage du franc à l'euro, la France connaît une inflation très modérée 69 ( * ) , inférieure à 2 % par an. L'ensemble de la zone euro est dans une situation similaire, avec des taux d'inflation encore plus faibles après la crise de 2008.

La maîtrise de l'inflation est l'objectif premier désormais assigné à la politique monétaire , placée sous le pilotage de la BCE. L'article 127 du TFUE dispose en effet que « l'objectif principal du Système européen de banques centrales, ci-après dénommé "SEBC", est de maintenir la stabilité des prix ». En 2003, la BCE a précisé son interprétation de la stabilité des prix : il s'agit d'atteindre un taux d'inflation à moyen terme inférieur mais proche de 2 %. Une note du Conseil d'analyse économique de juin 2021 70 ( * ) constate que « depuis 2015, le taux d'inflation annuel a été environ 90 % du temps inférieur à 1,9 %. En outre, les prévisions de la BCE ont constamment surestimé l'inflation : entre 2015 et la crise du Covid-19, la BCE prévoyait chaque trimestre un retour à un taux d'inflation proche de 2 % à un horizon d'un an ou un an et demi. Autrement dit, la BCE ne cesse de manquer sa cible tout en prévoyant de l'atteindre ».

Toute cette architecture repose sur la théorie quantitative de la monnaie (la fameuse équation MV=PT), qui postule que la création monétaire altère le niveau général des prix. Dans cette optique, il convient de limiter l'émission de monnaie par la banque centrale pour éviter que la valeur de la monnaie se déprécie et que les prix augmentent pour compenser cette dépréciation. En application de ce modèle, si les prix montent, il est nécessaire, pour enrayer ce mouvement, de ralentir la création monétaire.

Depuis le début de l'année 2021, avec la reprise économique, l'inflation a fortement augmenté aux États-Unis et en Europe 71 ( * ) , mais la plupart des économistes s'accordent à penser qu'il ne s'agit pas d'un phénomène durable , et que cette hausse correspond à une sortie de crise classique. Le rapport économique social et financier (RESF) accompagnant le projet de loi de finances pour 2022 72 ( * ) anticipe un taux d'inflation en France d'1,5 % en 2022, comme en 2021 et d'1,75 % à l'horizon 2027 (p.76).

Plusieurs facteurs expliquent le maintien de l'inflation à un bas niveau sur longue période 73 ( * )74 ( * ) :

• l'inflation basse pourrait s'expliquer d'abord par une persistance d'un déséquilibre entre l'offre et la demande mondiale , résultant à la fois d'une faiblesse de la demande mondiale depuis la crise de 2008, mais aussi de surpacacités de production, en particulier en Chine, qui maintiennent les prix bas ;

• ensuite, la stimulation de la demande pourrait avoir un effet moindre que par le passé sur l'inflation . On parle d'aplatissement de la courbe de Phillips au sein des économies avancées car la baisse du taux de chômage ne se traduirait plus par des augmentations fortes de salaires entraînant des hausses de coûts de production. Une note de la direction du Trésor explique ce phénomène par l'existence de capacités excédentaires sur le marché du travail, la réduction du pouvoir de négociation des salariés et l'ouverture aux échanges mondiaux à des pays à faible coût de main d'oeuvre. On peut d'ailleurs s'interroger sur la capacité des politiques monétaires expansives à faire remonter le taux d'inflation : malgré des baisses continues des taux, les prix ne sont pas repartis à la hausse ;

• en outre, le vieillissement démographique mondial entraînerait une hausse globale de l'épargne, au détriment de la consommation, contribuant structurellement à comprimer la demande mondiale ;

• enfin, le progrès technique aurait désormais tendance à faire baisser les prix plutôt que de se répercuter sous forme de hausse de la valeur ajoutée. Certains économistes soutiennent que l'innovation a désormais un effet déflationniste, ce qui expliquerait que la révolution numérique ne se soit pas accompagnée de gains significatifs de productivité (paradoxe de Solow).

Plusieurs paramètres sont toutefois à surveiller car ils pourraient de nouveau entraîner l'inflation dans un mouvement haussier durable :

• les coûts de l'énergie constituent un sujet d'inquiétude, au-delà de la flambée conjoncturelle des prix du pétrole et du gaz : l'impératif de transition énergétique pourrait conduire demain à payer plus cher notre énergie. Le renchérissement des prix des denrées alimentaires pourrait aussi être observé, sous l'effet de l'épuisement des ressources naturelles ;

• la mise en oeuvre de politiques protectionnistes pourrait aussi rendre moins fluides les échanges commerciaux, renchérissant l'approvisionnement en biens d'équipement ou de consommation.

|

Politique monétaire et inflation : un lien à réinventer ? La politique monétaire a joué un rôle important dans la maîtrise de l'inflation dans les pays développés. Mais alors que la BCE n'a cessé de mener des politiques monétaires expansionnistes depuis une dizaine d'années, l'inflation n'est pas repartie . Une étude de la Banque de France 75 ( * ) avance deux explications : une conjoncture économique durablement dégradée et des prix des matières premières, notamment du pétrole, restés faibles durant la période 2013-2019. Cette étude indique que sans la politique monétaire accommodante menée par la BCE, les prix auraient encore plus baissé et nous aurions connu une situation de déflation. Cette politique monétaire expansionniste menée sur plusieurs années présente certains effets pervers , mis en avant par la note précitée du Conseil d'analyse économique : inflation des prix des actifs, contribuant à un accroissement des inégalités de patrimoine, traitement privilégié des dépôts des banques auprès de la BCE pour éviter de leur appliquer un taux d'intérêt négatif, achats d'actifs polluants par la BCE, incitation à une politique budgétaire laxiste, l'Etat n'ayant aucun intérêt à se désendetter, voire susceptible de gagner de l'argent en s'endettant, avec des taux négatifs. La note du Conseil d'analyse économique suggère donc d'utiliser un nouvel outil de politique monétaire pour créer de la monnaie non par l'intermédiaire du système bancaire et sans aller jusqu'à monétiser la dette publique : il s'agirait de distribuer directement la monnaie auprès des citoyens, ce que l'on appelle la « monnaie hélicoptère » . Cette injection monétaire pourrait se faire jusqu'à atteindre la cible des 2 % d'inflation annuelle et serait stoppée une fois la cible atteinte, comme le propose François-Xavier Oliveau dans une note de l'Institut Sapiens 76 ( * ) . La distribution directe d'argent aux citoyens plutôt qu'aux gouvernements à travers le rachat de titres publics par la BCE auprès des banques et organismes financiers est d'ailleurs considérée comme plus vertueuse car elle n'encourage pas l'endettement public et permet d'avoir un effet plus direct sur la consommation. À l'inverse des prêts accordés aux banques dans le cadre de la mise en oeuvre classique de la politique monétaire par la banque centrale, la distribution directe de liquidités serait définitive, créant pour la banque centrale un passif permanent. Extrêmement disruptive par rapport aux instruments actuels de politique monétaire, la « monnaie hélicoptère » est une option pourtant défendue par plusieurs économistes. Devant les difficultés de la politique monétaire traditionnelle à produire ses effets, le recours à un tel instrument doit être sérieusement étudié . |

b) La zone euro et la dette française restent attractives pour les détenteurs de capitaux

La zone euro a connu une croissance molle durant les années 2010. La France se situe parmi les Etats membres ayant connu la croissance la plus faible. Dans un tel environnement, il a été difficile de réduire les déficits publics, mais cela n'a pas détérioré la confiance des investisseurs dans les titres de dette publique.

Dans une situation où l'épargne mondiale reste abondante, et où les détenteurs de capitaux cherchent à sécuriser une partie de leurs avoirs financiers, la France est considérée comme présentant une signature sûre. Le précédent de la Grèce, dont les difficultés à faire face à ses échéances ont été couvertes par la mise en oeuvre d'un mécanisme européen de solidarité financière, rassure les investisseurs, qui estiment que la zone euro reste solide.

Un taux d'intérêt faible voire négatif est consenti par les détenteurs de capitaux, qui considèrent qu'acheter de la dette publique est aussi fiable que de placer son argent dans un coffre-fort. L'existence d'une libre convertibilité de l'euro et la confiance dans la solidité de l'euro facilitent grandement le financement à bas coût de la dette publique européenne.

La crise du Covid aurait pu voir réapparaître des écarts importants de taux entre Etats membres de l'eurozone. Il n'en a rien été, preuve que la solidité financière de l'édifice paraît aujourd'hui assurée, malgré les soubresauts de la conjoncture.

* 64 https://www.insee.fr/fr/statistiques/5427345

* 65 Voir le rapport d'information n° 3124 sur la dette publique du rapporteur général de l'Assemblée nationale, Laurent Saint-Marti, publié en juin 2020 : https://www.assemblee-nationale.fr/dyn/15/rapports/cion_fin/l15b3124_rapport-information#_Toc256000032

* 66 https://www.vie-publique.fr/rapport/279092-commission-sur-lavenir-des-finances-publiques

* 67 https://laviedesidees.fr/Dette-publique-debat-confisque.html

* 68 https://www.aft.gouv.fr/files/medias-aft/7_Publications/7.2_BM/377_Bulletin%20mensuel%20octobre%202021.pdf

* 69 https://www.insee.fr/fr/statistiques/4268033 et https://www.insee.fr/fr/statistiques/2854085

* 70 https://www.cae-eco.fr/que-peut-encore-faire-la-banque-centrale-europeenne

* 71 https://www.lesechos.fr/monde/europe/linflation-a-3-en-zone-euro-au-plus-haut-depuis-10-ans-1342026

* 72 https://www.tresor.economie.gouv.fr/Articles/2021/10/05/publication-du-rapport-economique-social-et-financier-plf-pour-2022

* 73 https://www.tresor.economie.gouv.fr/Articles/4d8d835e-2d71-4467-8a46-28f83adef2e1/files/b70905e6-ff3a-4948-8710-be29862027b1

* 74 https://www.ofce.sciences-po.fr/blog/la-bce-doit-elle-sinquieter-de-laugmentation-recente-de-linflation/#more-12462

* 75 https://publications.banque-france.fr/comment-expliquer-la-faiblesse-de-linflation-en-zone-euro-depuis-2013

* 76 https://www.institutsapiens.fr/wp-content/uploads/2019/04/Rapport-dividende-monetaire-1.pdf