B. LES OUTILS DES GOUVERNEMENTS POUR GÉRER LA DETTE

1. Rouler la dette : une méthode classique mais qui impose une maîtrise à long terme des comptes publics

a) Emprunter pour rembourser : une méthode classique

On dit souvent que l'État ne rembourse jamais ses dettes, car l'endettement ne cesse de progresser. En réalité, l'État rembourse toujours ses dettes, en faisant rouler la dette. Rouler la dette consiste à rembourser les emprunts arrivés à échéance grâce à de nouveaux emprunts .

Avec la progression du niveau de la dette publique, les montants à financer chaque année pour rouler la dette ont tendance à progresser eux aussi . Selon les derniers chiffres de l'Agence France Trésor (AFT), service de l'État chargé de gérer la dette publique, la France a emprunté à moyen et long terme 77 ( * ) 309,5 milliards d'euros en 2020, empruntera 313,5 milliards d'euros en 2021 et 292,7 milliards d'euros en 2022. En 2020, 178 milliards correspondaient au déficit supplémentaire à financer et 136 milliards correspondaient à l'amortissement de la dette à moyen et long terme. En 2022, ce devrait être plus de la moitié de la dette émise, soit presque 150 milliards d'euros, qui correspondraient à l'amortissement des dettes passées.

La durée de vie moyenne de la dette a une influence non négligeable sur les montants à faire rouler chaque année . Elle s'élève aujourd'hui à près de 8 ans et demi, en hausse tendancielle. Selon le dernier rapport d'activité de l'AFT 78 ( * ) , en 2020, plus de la moitié des dettes émises l'ont été sur des titres d'une durée de vie supérieure à 10 ans. Une durée longue de maturité de la dette permet d'être moins exposé à des retournements de tendance des marchés, car les montants à collecter chaque année ne correspondent qu'à une petite partie de la dette totale.

Dans un contexte de taux bas, il peut être souhaitable de profiter de la situation pour allonger la durée de la dette et ainsi bénéficier à long terme de conditions de financement favorables. La France a ainsi émis en janvier 2021 pour 7 milliards d'euros une obligation à 50 ans au taux particulièrement bas de 0,5 %. Mais l'émission d'obligations à très long terme semble ne pouvoir concerner qu'une part réduite de la dette publique, la demande des investisseurs étant plus limitée à des échéances aussi lointaines. En 2020, sur les 289,5 milliards d'euros d'émissions brutes de l'AFT, seulement 33,4 milliards l'ont été sur des titres de maturité supérieure ou égale à 30 ans.

Rouler la dette constitue la méthode classique, mise en oeuvre depuis des décennies, faisant ainsi appel de manière croissante aux marchés financiers pour couvrir le besoin de financement de l'État. La baisse spectaculaire des taux d'intérêt permet aujourd'hui de refinancer la dette de manière plus avantageuse que lors des émissions initiales, mais cette situation pourrait changer et il convient de maîtriser l'ensemble des paramètres permettant de continuer à rouler la dette sans anicroche.

b) Une condition : convaincre de la soutenabilité à long terme de la dette pour conserver la confiance des marchés

Cette méthode implique en réalité d'accepter à tout moment les conditions dictées par les marchés financiers, car elle ne fonctionne que tant que des investisseurs souhaitent placer leurs avoirs en titres de dette publique. C'est aujourd'hui le cas, et l'AFT ne rencontre aucune difficulté pour que les emprunts qu'elle émet soient souscrits par les 15 banques spécialistes en valeurs du trésor (SVT) qui sont les intermédiaires admis à intervenir pour acheter de la dette publique en France. Par ailleurs, le marché secondaire des obligations d'État est liquide et les titres s'échangent sans difficulté. La dette publique française est aujourd'hui considérée comme attractive, malgré un taux d'intérêt très faible, car les marchés n'anticipent pas de risque de défaut de la France. Acheter de la dette française c'est aujourd'hui faire un placement sûr.

La baisse tendancielle des taux a grandement facilité la stratégie consistant à rouler la dette, car le refinancement de chaque tranche venant à échéance est de moins en moins coûteux. Cela se traduit d'ailleurs par l'existence de primes d'émission, lors de l'adjudication d'anciennes souches d'obligations assorties de taux plus élevés que le taux actuel de marché.

Prime et décote d'émission : un mécanisme mal connu

Les primes et décotes d'émission sont enregistrées lors du placement sur le marché de souches supplémentaires d'anciennes obligations. Lorsque les taux du marché sont devenus inférieurs au coupon (taux) qui avait été défini lors de l'émission initiale de l'obligation, son prix de marché s'élève au-dessus de sa valeur faciale, qui est celle à laquelle l'obligation sera remboursée. C'est ici un mécanisme classique des marchés obligataires. L'obligation est alors placée en étant assortie d'une prime d'émission : le souscripteur achète l'obligation à son cours actuel, c'est-à-dire à une valeur plus élevée que lors de l'émission initiale. La prime d'émission correspond au différentiel.

On enregistre une décote d'émission si la situation est inverse, c'est-à-dire si les taux ont augmenté depuis le lancement de l'obligation faisant l'objet d'une nouvelle émission.

En contrepartie des primes d'émission, la charge d'intérêt qui pèse sur le budget de l'État est plus élevée puisque l'État s'engage à régler un coupon plus élevé que ce qu'exigerait aujourd'hui le marché à travers la création d'une nouvelle obligation.

L'existence de primes et décotes résulte de la nécessité, pour assurer une certaine liquidité au marché des obligations, de réémettre des titres assortis des mêmes caractéristiques de coupon et de maturité, plutôt que d'émettre de nouveaux titres aux caractéristiques différentes.

Pour autant, rouler la dette dans des conditions favorables et sans difficulté nécessite de maintenir en permanence un environnement favorable aux investisseurs, et de faire la preuve que la dette reste soutenable à long terme, faute de quoi on peut s'exposer à une remontée des taux, provenant d'un resserrement de la politique monétaire, ou d'une prime de risque qui peut augmenter, indépendamment de la politique monétaire menée par la banque centrale. Elle impose donc de rechercher la stabilisation, voire la réduction du ratio dette/PIB. Toute dérive suscite une inquiétude susceptible de remettre en cause la facilité à rouler la dette, à travers une détérioration de la crédibilité de la trajectoire des finances publiques.

La dynamique de l'endettement public dépend de trois paramètres liés entre eux :

- la croissance : lorsque le PIB s'accroît rapidement, le rapport dette/PIB s'améliore mécaniquement. À l'inverse, en cas de récession, le ratio dette/PIB peut se dégrader tout aussi mécaniquement. C'est ce que nous avons connu en 2020 ;

- le taux d'intérêt réel : s'il est faible, la dette s'autoalimente peu, à l'inverse, s'il est élevé, le refinancement de la dette est coûteux et l'on entre dans l'effet « boule de neige » : on emprunte de plus en plus pour faire face non pas au remboursement du capital de la dette, mais pour pouvoir payer les intérêts ;

- enfin, le solde public a un impact majeur sur l'évolution de la dette d'une année sur l'autre. Un déficit public important alimente la croissance de la dette.

Tous ces paramètres se combinent. Une annexe au rapport Arthuis 79 ( * ) explique bien la relation entre eux : « pour que le ratio de dette sur PIB soit stable, le solde public primaire en % du PIB doit être égal à (r-g) multiplié par D/Y, avec r le taux d'intérêt apparent de la dette, g la croissance économique, et D/Y le ratio de dette sur PIB ». Lorsque le taux d'intérêt réel est inférieur à la croissance nominale, on peut stabiliser la dette tout en enregistrant un déficit public. À l'inverse, si le différentiel est positif (taux d'intérêt supérieur au taux de croissance), alors la dette peut connaître une trajectoire explosive.

Naturellement, plus le niveau d'endettement est élevé, plus l'équilibre des finances publiques est sensible à une modification de ces paramètres de soutenabilité de la dette.

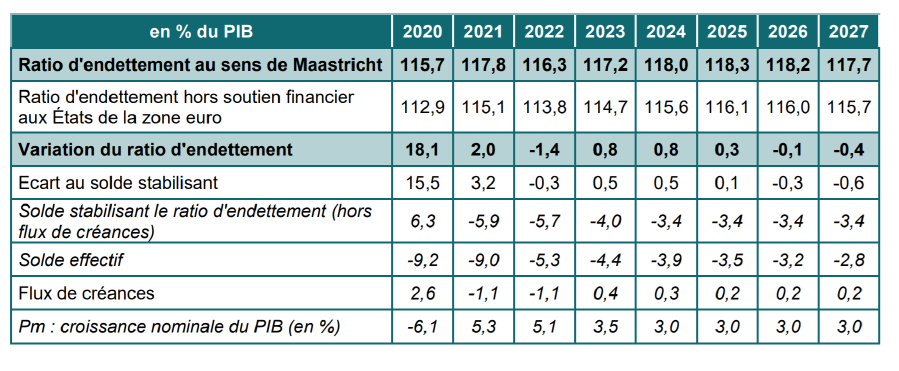

L'OFCE a développé un modèle économique 80 ( * ) destiné à analyser la soutenabilité à long terme de la dette publique en prenant en compte ces paramètres. Dans son programme de stabilité 2021-2027 présenté en avril 2021 81 ( * ) , le Gouvernement avait estimé que le solde stabilisant 82 ( * ) dans un contexte de croissance nominale du PIB de 3 % et en retenant une remontée des taux longs jusqu'à 2,7 % en 2027 avec une inflation moyenne de 1,75 % par an sur la période, se situerait autour d'un déficit public contenu à environ 3 ½ % du PIB.

Une stratégie consistant à « rouler la dette » impose donc de combiner plusieurs leviers. Selon le premier sous-gouverneur de la Banque de France, Denis Beau, entendu par les rapporteurs, aucun de ces leviers ne suffit à lui seul :

- connaître une situation de croissance ;

- poursuivre une stratégie de maîtrise de l'endettement sur le long terme ;

- rechercher une meilleure maîtrise de la dépense publique.

Ce constat rejoint les conclusions du rapport Arthuis : « une stratégie de désendettement rapide qui fixerait un horizon pour la baisse de la dette d'ici 2025 est largement inatteignable. L'horizon de 2030 est plus réaliste, tout en étant exigeant sur le ralentissement de l'évolution des dépenses. Plus qu'un reflux rapide de notre endettement, le véritable enjeu, pour assurer la soutenabilité de notre dette et notre crédibilité vis-à-vis de ceux qui la financent, est plutôt de démontrer notre capacité à contenir dans le temps le rythme des dépenses en deçà des recettes et de garantir l'efficience de chaque dépense publique ».

Pour rouler la dette, il faut donc davantage maîtriser le déficit public que ce que nous avons connu sur la dernière décennie. C'est le chemin proposé aujourd'hui par le gouvernement dans le programme de stabilité 2021-2027.

Source : Programme de stabilité 2021-2027

2. Cantonnement de la dette, mutualisation de la dette : des pistes intéressantes ?

La progression rapide de l'endettement public lors de la crise du Covid-19 a conduit à mettre dans le débat public une série de propositions visant à faire face à la question de la dette, en sortant du cadre actuel privilégiant le roulement de la dette.

a) Le cantonnement de la dette

L'idée de cantonner la dette publique issue de la crise du Covid-19 avait été avancée dès la mi-2020 par le Gouvernement. Lors de la séance du 2 mars 2021 au Sénat 83 ( * ) , Bruno Le Maire déclarait : « nous estimons aujourd'hui la dette Covid à 215 milliards d'euros, dont 75 milliards d'euros pour la sécurité sociale et 140 milliards d'euros pour l'État. Je suis favorable à un cantonnement de la dette. Il y en a déjà eu un pour la dette sociale, et je crois qu'il en faut un aussi pour la dette de l'État, tout simplement dans un souci de transparence à l'égard des Français. Il s'agit de marquer la singularité de la part de la dette liée à la crise et de garantir que celle-ci sera effectivement remboursée, en réfléchissant [...] à des ressources spécifiques ».

La France a déjà procédé à un cantonnement de dette publique issue des déficits des régimes sociaux, en créant en 1996 la Caisse d'amortissement de la dette sociale (CADES).

La mise en place d'un système de cantonnement de la dette s'accompagne nécessairement de l'affectation d'une ressource , permettant de régler les intérêts de la dette cantonnée, et permettant aussi de rembourser progressivement le capital. C'est le cas de la CADES, qui dès sa création s'est vu affecter une recette, la contribution à la réduction de la dette sociale (CRDS). L'objectif de cette affectation de ressource est d'apporter des garanties aux investisseurs sur la trajectoire d'endettement sur le long terme.

Le cantonnement de la dette ne change toutefois rien aux montants globaux de la dette publique et à l'appréciation du niveau de la dette publique française au regard des traités européens (critères de Maastricht). Il s'agit donc davantage d'un enjeu d'affichage et de communication , visant à identifier une part de dette publique devant faire l'objet d'un traitement particulier. Le financement de la dette « cantonnée » ne présente pas non plus d'intérêt économique car elle passe aussi par l'émission d'emprunts. Or, les conditions des emprunts rendus nécessaires par la dette « cantonnée » sont les mêmes que pour la dette « banale » de l'État. Au demeurant, en France, la gestion de la dette sociale de la CADES est effectuée par les mêmes équipes, intégrées au sein de l'AFT.

Le cantonnement de la dette Covid pourrait conduire à augmenter le niveau des prélèvements obligatoires, à travers la création d'une nouvelle taxe affectée, ou à retirer à l'État une recette pour la transférer à la structure chargée de gérer la dette ainsi cantonnée. Dans une note de l'Institut Rousseau, Gaël Giraud indique que le cantonnement constitue un instrument de culpabilisation du corps social, permettant de renforcer l'injonction à la maîtrise des dépenses publiques 84 ( * ) .

b) La mutualisation des dettes publiques à l'échelle de l'Union européenne

Une autre piste est avancée : celle de la souscription d'emprunts à l'échelle de l'Union européenne, créant ainsi une dette mutualisée. La proposition de créer un « emprunt européen » n'est pas totalement nouvelle et avait déjà été avancée au début des années 2010, alors que les taux applicables aux emprunts des pays fortement endettés étaient très supérieurs à ceux constatés en moyenne dans l'Union.

Un tel dispositif aurait un double intérêt :

- il permettrait de financer des dépenses publiques indispensables pour faire face à la crise et pour répondre aux engagements pris par l'Europe en matière de transition écologique sans alourdir la dette publique individuelle de chaque État-membre et donc sans être freiné par les capacités nationales d'emprunt, très variables selon les taux d'endettement atteints par chacun des États membres de l'Union européenne. Les pays déjà endettés pourraient donc s'engager davantage dans la transformation de leur économie et de leur système énergétique ;

- ces emprunts se feraient aux taux les plus faibles , puisque l'ensemble des États se porteraient garant, faisant diminuer voire disparaître le risque de défaut. L'emprunt européen serait celui ayant la meilleure signature et il mettrait fin aux écarts de taux ( spread ) entre États membres. L'emprunt mutualisé est donc une manière de bénéficier des conditions d'emprunt les plus favorables et de se prémunir contre le retour des écarts de taux.

Mais l'emprunt mutualisé européen a aussi d'autres conséquences :

- il constituerait une étape importante vers le fédéralisme budgétaire et l'intégration des politiques budgétaires . Il imposerait également de trouver de nouvelles ressources au budget européen, aujourd'hui limité à moins de 1,2 % du PIB européen, pour financer le service de la dette et son amortissement. La mise en place d'une véritable fiscalité européenne pourrait être ainsi accélérée et l'utilisation du budget européen comme un outil contracyclique pourrait désormais être envisagée ;

- il ouvrirait le débat sur la nature des dépenses publiques à financer et la manière de répartir les interventions budgétaires entre États membres . Les dépenses à mutualiser seraient d'abord les dépenses publiques d'intérêt commun (infrastructures de transport, réseaux d'énergie), qu'il conviendrait de définir. Il faudrait aussi, beaucoup plus que nous le faisons aujourd'hui à travers les fonds structurels, moduler les dépenses publiques européennes en fonction des besoins d'investissements des États membres, avec l'objectif de rattraper les retards de développement, et non pas de distribuer les soutiens budgétaires de manière aveugle selon une clef de répartition par habitant ou en fonction du PIB ;

- enfin, dans le but d'éviter que certains États membres profitent de conditions de financement plus avantageuses pour retarder le redressement de leurs finances publiques, la mutualisation des emprunts pourrait s'accompagner d'une discipline budgétaire plus stricte au sein de l'Union européenne . Il est en effet probable que les États « frugaux », qui aujourd'hui ont des niveaux d'endettement faibles, conditionnent leur acceptation d'un dispositif pérenne de mutualisation à un durcissement du pacte de stabilité et de croissance (PSC), suspendu pendant la crise du Covid mais qui était déjà largement obsolète auparavant, avec des États qui ont allégrement franchi les plafonds de 3 % de déficit public et 60 % d'endettement public.

La mutualisation des dettes de l'Union européenne est désormais mise en oeuvre à travers le financement du plan de relance européen baptisé NextGenerationEU. Doté de plus de 800 milliards d'euros, dont près de la moitié seront distribués aux États membres sous forme de prêts, donc remboursables, ce plan doit être financé essentiellement par la souscription d'emprunts directement par la Commission européenne, ce que permettent les traités. Ce sont environ 150 milliards d'emprunts par an qui devraient être émis entre 2021 et 2026 85 ( * ) .

3. L'annulation ou la restructuration de la dette : arme utile ou dangereuse ?

a) L'annulation de dette : une arme de crise

Lorsqu'un État emprunte de l'argent pour se financer, il prend un double engagement :

- verser au prêteur un intérêt, qui s'analyse comme une sorte de loyer de l'argent prêté, selon des modalités définies au contrat très variables, l'ingénierie financière pouvant être inventive (paiement des intérêts à échéance régulière, au moment du remboursement de l'emprunt, prépaiement des intérêts) ;

- rembourser la somme d'argent empruntée à l'arrivée à échéance de l'emprunt souscrit.

Comme pour tout agent économique, lorsque la capacité à tenir l'un ou l'autre de ces engagements est remise en cause, se pose alors la question de la cessation de paiement de l'État et de la restructuration voire de l'annulation de la dette. Mais à l'inverse des acteurs privés, la cessation de paiement n'aboutit pas à la liquidation et oblige à intervenir pour trouver des solutions.

Les annulations ou restructurations de dettes souveraines interviennent alors, dans l'urgence, pour sortir de l'impasse, et peuvent être très douloureuses sur le plan macroéconomique pour les États concernés à qui les créanciers internationaux imposent des plans d'ajustement structurel (PAS). Prêteurs en dernier ressort des États désargentés, le Fonds monétaire international (FMI) et la Banque mondiale (BM) ont mis en oeuvre de nombreux « sauvetages financiers » échangeant le rééchelonnement voire l'annulation de dettes contre des réformes structurelles sensées rendre la situation des finances publiques de ces États plus saine. Il existe des exemples d'annulations de dette « réussies », ayant permis un redressement économique spectaculaire : l'accord de Londres en 1953 a ainsi conduit à l'effacement des deux tiers de la dette allemande, contribuant à son redressement économique spectaculaire.

b) La proposition d'annuler partiellement la dette publique française

La France n'est pas, au sortir de la crise du Covid-19, qui a pourtant considérablement détérioré les comptes publics, dans une situation d'urgence nécessitant une annulation ou une restructuration de dette. Mais certaines voix d'économistes s'élèvent depuis le début de l'année 2021 pour préconiser cette solution, au moins partiellement 86 ( * ) .

La proposition d'annulation de la dette porte non pas sur l'ensemble de celle-ci mais sur la part détenue par le système européen des banques centrales (SEBC). En effet, à travers les achats massifs de titres de dette publique effectués auprès des banques venues se refinancer au guichet de la banque centrale, la BCE détient désormais par l'intermédiaire des banques centrales des pays de l'eurogroupe, environ 25 % de la dette publique des États de la zone euro 87 ( * ) . Les défenseurs de l'annulation partielle de la dette souveraine détenue par les banques centrales de la zone euro soutiennent que celle-ci est à la fois possible et souhaitable :

- elle est techniquement possible car la dette souveraine française est détenue par la Banque de France, dont l'État est le seul actionnaire . Contrairement à l'annulation d'une dette publique détenue par un créancier privé, celle-ci ne lèserait personne. L'annulation de dette à l'actif de la Banque de France la conduirait comptablement à avoir des fonds propres négatifs, mais cette situation est considérée comme non problématique. Lors de son audition au Sénat du 7 octobre 2021, Jézabel Couppey-Soubeyran expliquait ainsi « qu'une banque centrale n'étant ni une entreprise ni une banque commerciale, elle peut tout à fait fonctionner en ayant à son bilan des fonds propres négatifs [...]. Pourquoi les fonds propres négatifs ne sont-ils pas un problème pour une banque centrale ? Pour la raison suivante : la banque centrale n'a de passif qu'en monnaie centrale ; or, cette monnaie centrale, elle peut la créer autant que de besoin dès lors que la confiance dans la monnaie est maintenue ». Elle ajoutait « qu'il est possible, le cas échéant, d'être innovant sur le plan comptable en créant un poste d'actifs non exigibles où imputer cette annulation » ;

- les économistes qui défendent l'annulation de la dette vont même plus loin, estimant que celle-ci est souhaitable car, portant essentiellement sur les dettes émises récemment pour faire face aux conséquences économiques de la crise du Covid-19, elle permettrait de réduire le ratio dette/PIB et d égagerait ainsi des marges de manoeuvre nouvelles pour financer (par de nouveaux emprunts) les investissements publics indispensables à la transition écologique et sociale. La réalisation d'investissements publics est considérée comme essentielle pour respecter les engagements internationaux pris en matière de lutte contre le changement climatique. En outre, l'annulation de dette réduirait l'exposition au risque de remontée des taux d'intérêt en cas de durcissement de la politique monétaire de la banque centrale. Des taux plus élevés renchérissent en effet mécaniquement le refinancement de la dette lorsque l'on adopte la stratégie classique consistant à « rouler » la dette.

c) L'annulation des créances de la banque centrale sur l'État : une fausse bonne idée ?

Plusieurs arguments sont toutefois opposés à l'idée de l'annulation pure et simple de la fraction de dette publique détenue par les banques centrales. Tout d'abord, la faisabilité juridique et politique d'une telle opération est douteuse. L'article 123 du TFUE dispose en effet qu'il est « interdit à la Banque centrale européenne et aux banques centrales des États membres, ci-après dénommées "banques centrales nationales", d'accorder des découverts ou tout autre type de crédit aux institutions, organes ou organismes de l'Union, aux administrations centrales, aux autorités régionales ou locales, aux autres autorités publiques, aux autres organismes ou entreprises publics des États membres ; l'acquisition directe, auprès d'eux, par la Banque centrale européenne ou les banques centrales nationales, des instruments de leur dette est également interdite ». Cet article interdit toute monétisation directe de la dette publique. Elle ne prohibe pas formellement l'annulation des créances sur l'État détenues par les banques centrales mais on peut raisonnablement penser qu'il faudrait un accord politique au moins à l'échelle de l'eurogroupe pour contourner cette règle.

Les partisans d'une annulation de dette soulignent toutefois qu'en matière de politique monétaire, l'esprit, sinon la lettre des traités européens, a déjà fait l'objet d'importantes entorses : en achetant massivement aux banques des titres de dette publique sur le marché secondaire, la BCE procède bien à de la création monétaire pour répondre aux besoins financiers des États. En assumant au grand jour une politique de monétisation de la dette publique, on agirait ainsi de manière plus transparente et intellectuellement plus honnête. C'est néanmoins oublier que les achats de titres de dette publique sur le marché secondaire par les banques centrales constituent une opération temporaire et réversible et que c'est seulement à ce titre qu'elles ont été considérées comme acceptables.

Une autre solution, moins radicale, pourrait consister à transformer la dette publique actuellement détenue par les banques centrales en une dette perpétuelle , ce qui allégerait la contrainte de son refinancement à échéance. Mais l'avantage d'un tel dispositif est probablement faible : si la dette perpétuelle est assortie d'un taux d'intérêt élevé, elle peut aisément être cédée par la banque centrale lorsque celle-ci souhaite mener une politique de resserrement monétaire, mais des taux élevés pénalisent les finances publiques. À l'inverse, si le taux de la dette perpétuelle est faible, il est probable qu'elle intéresse peu les investisseurs et que le marché d'échange de la dette soit très étroit. En enterrant dans leurs comptes une dette perpétuelle, assortie ou non d'intérêt - ce qui n'a pas d'importance car l'intérêt versé par l'État constitue un bénéfice pour la banque centrale qui est ensuite reversé à l'État - les banques centrales se priveraient alors de la possibilité d'influer sur la création monétaire, en ne pouvant pas vendre leurs titres.

En tout état de cause, toutes ces solutions ne pourraient être mises en oeuvre de manière unilatérale, sauf à prendre le risque de voir les pays du Nord de l'Europe, moins endettés et dont les comptes publics sont plus équilibrés, remettre en question l'appartenance à l'euro.

Au-delà des considérations juridiques et politiques, l'annulation de dette se heurte à des arguments économiques forts . D'abord, couplée à la réémission de montants importants de dette publique, l'annulation peut conduire à une création monétaire trop forte, relançant les tensions inflationnistes et, potentiellement, faisant baisser la valeur de l'euro sur le marché des changes. Un tel risque apparaît aujourd'hui faible mais ne peut être totalement exclu.

Ensuite, certains économistes soulignent l'absence d'intérêt aujourd'hui des opérations d'annulation de dette : l'État s'endette actuellement à des taux très bas, voire négatifs pour l'endettement à court terme, et n'a aucune difficulté à trouver des financements sur les marchés. Pire, si l'annulation de la dette détenue par la Banque de France conduisait les investisseurs à imaginer la possibilité d'annulation ultérieure de la part de dette qu'eux-mêmes détiennent, ils pourraient intégrer dans leurs calculs une « prime de risque de défaut », qui ferait remonter les taux auxquels ils acceptent de prêter à l'État. Le risque serait alors de déclencher une crise de confiance dans la dette souveraine de la France et de s'exposer à une remontée des taux, renchérissant rapidement le service de la dette.

4. Une alternative radicale : la monétisation de la dette

a) La monétisation de la dette : une pratique dangereuse interdite

La monétisation de la dette publique (ou des déficits publics) intervient lorsque la banque centrale prête de l'argent à l'État et émet ainsi les liquidités qui lui manquent pour boucler son besoin de financement .

La mise en oeuvre de la monétisation de la dette publique, expérimentée dans l'histoire par de nombreux pays connaissant des difficultés financières, est considérée dans la théorie monétaire classique comme vecteur de risques inflationnistes, voire comme l'une des causes principales de l'hyperinflation . La monétisation alimente en effet la défiance dans la valeur de la monnaie qui fait l'objet de nouvelles émissions massives, enclenchant, si la monnaie est librement convertible sur le marché des devises, une baisse des cours qui entretient l'inflation par le renchérissement des produits importés.

Afin de se prémunir contre le retour de l'inflation et la tentation d'utiliser la banque centrale comme un instrument de financement des déficits publics, l'Union européenne s'est dotée d'un arsenal verrouillant les possibilités de monétisation de la dette publique :

- d'abord, sur le modèle de la banque centrale allemande et à l'instar des réformes entreprises pour les banques centrales nationales avant la création de l'euro, la Banque centrale européenne (BCE) s'est vue dotée d'un statut garantissant son indépendance vis-à-vis du pouvoir politique. Avec une banque centrale indépendante, la politique monétaire n'est plus placée sous la responsabilité des Gouvernements, ni même des organes de gouvernance de l'Union européenne, Commission, Conseil ou Parlement européen. La monétisation de la dette ne peut pas être imposée d'une quelconque manière à la banque centrale. La création monétaire relève de sa seule initiative et de sa seule responsabilité ;

- ensuite, l'article 123 du TFUE interdit formellement à la BCE de prêter aux États par l'acquisition directe auprès d'eux de titres de dette publique.

Cet édifice a cependant été sérieusement ébranlé à la suite de la crise financière de 2008, et plus encore avec la crise du Covid.

b) Le retour en grâce de la monétisation de la dette ?

Le 26 juillet 2012, lors d'une conférence à Londres, Mario Draghi, alors Président de la BCE, indique que celle-ci interviendra pour sauvegarder l'euro « quoi qu'il en coûte » ( whatever it takes ), alors que les marchés financiers, ayant une confiance limitée dans la capacité de la Grèce, mais aussi de l'Italie, de l'Espagne ou encore du Portugal à faire face à leurs engagements, exigeaient des taux de plus en plus élevés sur leurs titres de dette publique (7,5 à 10 %). Les écarts de taux ( spread ) avec l'Allemagne étaient à leur plus haut. L'intervention de la BCE, consistant à baisser les taux directeurs et à racheter des titres publics aux banques, a mis fin à la crise de confiance. Le maintien d'une politique monétaire très accommodante, permettant de financer les déficits publics importants dus à la crise du Covid, a eu le même effet positif en 2020.

Mais ces achats massifs de titres publics par la BCE, même s'ils le sont sur le marché secondaire, constituent une sérieuse entorse au principe de non monétisation des dettes publiques , conforme à la lettre des traités européens mais absolument pas à l'esprit initial.

Cette pratique a été considérée comme acceptable car elle est présentée comme temporaire et réversible : la BCE pourrait à l'avenir vendre les titres publics achetés durant la crise, qui n'ont pas vocation à figurer indéfiniment dans son bilan.

Faut-il s'en inquiéter ou à l'inverse s'en réjouir ? La peur d'une reprise de l'inflation ne s'est pas concrétisée. Malgré l'injection massive de liquidités dans l'eurozone depuis presque une décennie, l'inflation sur les biens et services est restée faible. En revanche, les prix des actifs ont considérablement augmenté, si bien que la politique monétaire accommodante peut être soupçonnée d'alimenter une bulle financière dont l'éclatement en cas de resserrement de la politique monétaire dans les années qui viennent pourrait causer d'importants dommages. Cette perspective laisse donc penser que les titres de dette publique acquis par la BCE à travers l'Eurosystème ne seront pas massivement remis sur le marché et resteront dans son bilan , la BCE ne pouvant prendre un tel risque. Nous aurions alors monétisé la quasi-totalité de la dette publique supplémentaire émise par les Etats de la zone euro en une dizaine d'années.

Certains économistes, adeptes de la théorie monétaire moderne (MMT), soutiennent d'ailleurs que la monétisation des déficits est une solution pertinente pour tout État disposant de la souveraineté monétaire. Dans son ouvrage Le mythe du déficit, la théorie monétaire de la monnaie et la naissance de l'économie du peuple , Stéphanie Kelton souligne qu'à l'inverse d'un ménage ou d'une entreprise, qui doit disposer de monnaie avant de dépenser, un État crée de la monnaie à travers toute dépense publique, et peut donc être en déficit. La taxation n'intervient qu'ensuite. Mais ce schéma n'est possible que dès lors que l'on dispose de la souveraineté monétaire. Ce n'est pas le cas au sein de l'eurozone, où une monnaie unique a été créée sans gouvernance étatique. Une monétisation de la dette publique en Europe n'est donc juridiquement pas possible. Accepter un tel principe nécessiterait une révision des traités .

* 77 Les emprunts à moyen et long terme sont souscrits sous la forme d'Obligations assimilables du trésor (OAT), titres négociables d'une durée supérieure à un an, tandis que la gestion de trésorerie à court terme est assurée par l'émission de Bons du Trésor à taux fixe et intérêts précomptés (BTF), d'une maturité inférieure à un an.

* 78 https://www.aft.gouv.fr/fr/rapports-activite

* 79 https://www.igf.finances.gouv.fr/files/live/sites/igf/files/contributed/IGF%20internet/2.RapportsP ublics/2021/PJ%20n%C2%B01%20- %20Trajectoires%20et%20soutenabilit%C3%A9%20de%20la%20dette%2Bcouv.pdf

* 80 https://www.ofce.sciences-po.fr/pdf/pbrief/2021/OFCEpbrief93.pdf

* 81 https://www.budget.gouv.fr/reperes/finances-publiques/articles/presentation-du-programme-de-stabilite-2021-2027

* 82 Le solde stabilisant (SPS) est le déficit ou l'excédent budgétaire qu'il faut dégager pour maintenir stable le ratio de dette/PIB d'une année sur l'autre. En prenant en compte le taux d'intérêt réel (i), le taux de croissance réel (g) et le stock de dette initial (d), il peut être ainsi calculé : SPS = (i-g)xd.

* 83 https://www.senat.fr/seances/s202103/s20210302/s20210302004.html

* 84 https://www.institut-rousseau.fr/dette-publique-qui-gardera-les-gardiens/?utm_source=briefeco&referrer=briefeco

* 85 https://ec.europa.eu/info/files/nextgenerationeu-funding-strategy_fr

* 86 https://annulation-dette-publique-bce.com/

* 87 https://www.ofce.sciences-po.fr/blog/dettes-publiques-les-banques-centrales-a-la-rescousse/