Rapport d'information n° 208 (2021-2022) de Mme Martine BERTHET , fait au nom de la commission des affaires économiques, déposé le 24 novembre 2021

Disponible au format PDF (1,1 Moctet)

Synthèse du rapport (578 Koctets)

-

L'ESSENTIEL

-

I. UN COMPTE ÉLOIGNÉ DE SES OBJECTIFS

INITIAUX, DEVENU SIMPLE INSTRUMENT BUDGÉTAIRE ET COMPTABLE ET NON PLUS

OUTIL AU SERVICE DE L'ÉTAT STRATÈGE

-

A. UN COMPTE TRÈS SOLLICITÉ DEPUIS LE

DÉCLENCHEMENT DE LA CRISE, DONT LA BUDGÉTISATION A

ÉTÉ REVUE PLUSIEURS FOIS DURANT L'ANNÉE POUR PARER

À L'URGENCE

-

1. Une valorisation totale qui se relève

progressivement grâce à l'action EDF, après avoir fortement

chuté du fait de la crise sanitaire

-

2. Le compte d'affectation spéciale a permis

d'apporter une aide importante à certaines entreprises

fragilisées par la crise, ce qui a nécessité de

réviser plusieurs fois sa budgétisation

-

1. Une valorisation totale qui se relève

progressivement grâce à l'action EDF, après avoir fortement

chuté du fait de la crise sanitaire

-

B. UN COMPTE DEVENU UNE SIMPLE « COURROIE

DE TRANSMISSION » DE CRÉDITS BUDGÉTAIRES, LOIN DE SA

MISSION INITIALE ET SANS RESSOURCE PROPRE

-

C. LE COMPTE NE MET PLUS EN oeUVRE LA DOCTRINE

ÉTABLIE EN 2017, L'ÉTAT STRATÈGE DEVENANT PROGRESSIVEMENT

UN ÉTAT « COURT-TERMISTE », AU DÉTRIMENT DE

L'ANTICIPATION DE LONG TERME.

-

D. IL EST URGENT QUE L'ÉTAT ACTIONNAIRE

RENOUE AVEC L'ÉTAT STRATÈGE

-

A. UN COMPTE TRÈS SOLLICITÉ DEPUIS LE

DÉCLENCHEMENT DE LA CRISE, DONT LA BUDGÉTISATION A

ÉTÉ REVUE PLUSIEURS FOIS DURANT L'ANNÉE POUR PARER

À L'URGENCE

-

II. UNE GESTION PRÉOCCUPANTE DES

PARTICIPATIONS DE L'ÉTAT

-

A. UNE CONCENTRATION EXCESSIVE DU PORTEFEUILLE SUR

LES VALEURS ÉNERGÉTIQUES, À REBOURS DE LA LOGIQUE DE

L'INVESTISSEUR AVISÉ, QUI PÉNALISE SON RENDEMENT TOTAL

-

B. UN SOLDE DEVENU PRESQUE NUL, QUI PRIVE

L'ÉTAT DE CAPACITÉS DE RÉACTION SAUF À

DÉGRADER ENCORE LES COMPTES PUBLICS

-

C. UN MONTANT DE DIVIDENDES PERÇUS

DIVISÉ PAR DEUX DEPUIS 2014

-

A. UNE CONCENTRATION EXCESSIVE DU PORTEFEUILLE SUR

LES VALEURS ÉNERGÉTIQUES, À REBOURS DE LA LOGIQUE DE

L'INVESTISSEUR AVISÉ, QUI PÉNALISE SON RENDEMENT TOTAL

-

III. UNE GESTION DES PARTICIPATIONS DE

L'ÉTAT QUI CONTINUE D'IGNORER LE PARLEMENT

-

I. UN COMPTE ÉLOIGNÉ DE SES OBJECTIFS

INITIAUX, DEVENU SIMPLE INSTRUMENT BUDGÉTAIRE ET COMPTABLE ET NON PLUS

OUTIL AU SERVICE DE L'ÉTAT STRATÈGE

-

EXAMENS EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

N° 208

SÉNAT

SESSION ORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 24 novembre 2021

RAPPORT D'INFORMATION

FAIT

au nom de la commission des affaires économiques (1)

sur le compte d'affectation spéciale «

Participations

financières

de l'

État

»

du projet de loi de finances pour 2022,

Par Mme Martine BERTHET,

Sénatrice

(1) Cette commission est composée de : Mme Sophie Primas , présidente ; M. Alain Chatillon, Mme Dominique Estrosi Sassone, M. Patrick Chaize, Mme Viviane Artigalas, M. Franck Montaugé, Mme Anne-Catherine Loisier, MM. Jean-Pierre Moga, Bernard Buis, Fabien Gay, Henri Cabanel, Franck Menonville, Joël Labbé , vice-présidents ; MM. Laurent Duplomb, Daniel Laurent, Mme Sylviane Noël, MM. Rémi Cardon, Pierre Louault , secrétaires ; MM. Serge Babary, Jean-Pierre Bansard, Mmes Martine Berthet, Florence Blatrix Contat, MM. Michel Bonnus, Denis Bouad, Yves Bouloux, Jean-Marc Boyer, Alain Cadec, Mme Anne Chain-Larché, M. Patrick Chauvet, Mme Marie-Christine Chauvin, M. Pierre Cuypers, Mmes Marie Evrard, Françoise Férat, Catherine Fournier, M. Daniel Gremillet, Mme Micheline Jacques, M. Jean-Marie Janssens, Mmes Valérie Létard, Marie-Noëlle Lienemann, MM. Claude Malhuret, Serge Mérillou, Jean-Jacques Michau, Mme Guylène Pantel, MM. Sebastien Pla, Christian Redon-Sarrazy, Mme Évelyne Renaud-Garabedian, MM. Olivier Rietmann, Daniel Salmon, Mme Patricia Schillinger, MM. Laurent Somon, Jean-Claude Tissot .

L'ESSENTIEL

Il ressort de l'étude de ce compte d'affectation spéciale qu'il s'est progressivement éloigné de sa mission initiale, qui est de retracer les interventions de l'État actionnaire, pour n'être plus qu'une simple courroie de transmission de crédits budgétaires, soit pour aider des sociétés fragilisées par la crise, soit pour mettre en oeuvre diverses politiques hétérogènes (politique industrielle, d'innovation, de recherche et développement, d'aide au développement, etc.).

Sur le fond, les considérations liées à la souveraineté du pays, qui devraient être au coeur des préoccupations de l'État stratège, ont cédé la place ces dernières années à des opérations plus court-termistes, financières et non économiques. Au surplus, la gestion par l'État de son portefeuille coté est préoccupante, compte tenu de son moindre rendement par rapport à celui du CAC 40 et de sa concentration croissante autour de quelques valeurs (énergie, défense).

Sur la forme, enfin, le Parlement reste insuffisamment informé des choix de l'État actionnaire, quand il n'est pas purement et simplement contourné ainsi qu'en atteste le maintien du Fonds pour l'innovation et l'industrie (FII).

I. UN COMPTE ÉLOIGNÉ DE SES OBJECTIFS INITIAUX, DEVENU SIMPLE INSTRUMENT BUDGÉTAIRE ET COMPTABLE ET NON PLUS OUTIL AU SERVICE DE L'ÉTAT STRATÈGE

A. UN COMPTE TRÈS SOLLICITÉ DEPUIS LE DÉCLENCHEMENT DE LA CRISE, DONT LA BUDGÉTISATION A ÉTÉ REVUE PLUSIEURS FOIS DURANT L'ANNÉE POUR PARER À L'URGENCE

1. Une valorisation totale qui se relève progressivement grâce à l'action EDF, après avoir fortement chuté du fait de la crise sanitaire

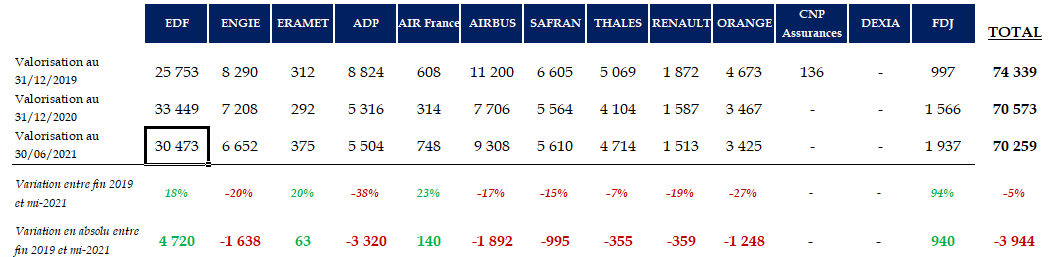

La valorisation du portefeuille côté de l'État actionnaire s'établit à 70,3 milliards d'euros au 30 juin 2021, soit une augmentation de 34 % par rapport au 30 juin 2020 (la valorisation était alors de 52,6 milliards d'euros), lorsque les marchés financiers étaient particulièrement impactés par la crise sanitaire. Elle est par ailleurs restée stable sur les six premiers mois de l'année 2021, l'essentiel de la hausse ayant eu lieu durant le second semestre 2020, puisque la valorisation atteignait 70,6 milliards d'euros au 31 décembre 2020.

La hausse massive de la valorisation du portefeuille entre juin 2020 et septembre 2021 cache toutefois plusieurs disparités. D'une part, la valeur totale continue d'être inférieure de 5 % à celle qu'elle atteignait au 31 décembre 2019, c'est-à-dire avant la crise sanitaire 1 ( * ) (70,3 contre 74,3 milliards d'euros). D'autre part, cette baisse de 5 % aurait en réalité été bien plus forte sans la croissance du titre EDF : sur onze entreprises cotées, sept sont en effet toujours en baisse mi-2021 par rapport à 2019, pour un total de 9,8 milliards d'euros. La valorisation des titres de l'État dans EDF, qui a augmenté de 18 % (+ 4,7 milliards d'euros) a donc permis d'atténuer la chute de la valorisation totale, qui aurait sinon été de 12 % par rapport à fin décembre 2019.

Évolution de la valorisation du portefeuille

côté de l'État actionnaire

entre le

31 décembre 2019 et le

30 juin 2021

-

en millions

Source : commission des affaires économiques, à partir des données transmises par l'APE.

Encore faut-il prendre en compte, dans le cas d'Air France, le fait que l'État soit monté au capital en avril 2021, de 14,3 % à 28,6 %, en convertissant 3 milliards d'euros de prêts directs en quasi-fonds propres, ce qui induit mécaniquement une augmentation de la valorisation de sa participation. Sans cet achat d'actions, cette valorisation serait moitié plus faible, et atteindrait 374 milliards d'euros mi-2021, soit une baisse de 38 % par rapport à fin 2019 ; la valorisation totale du portefeuille, quant à elle, serait en baisse de 6 % par rapport au 31 décembre 2019, soit une perte de 4,3 milliards d'euros.

Autrement dit, entre fin 2019 et mi-2021, seule la participation de l'État dans EDF, Eramet et la FDJ a évolué à la hausse. Cela s'explique en partie, bien entendu, par le ralentissement du trafic aérien (entraînant par exemple une baisse des revenus d'activité d'Air France et d'Airbus, mais une hausse de leurs coûts) et des ventes automobiles en baisse (encore accentuées par les difficultés de Renault pour s'approvisionner en semi-conducteurs).

Les difficultés rencontrées par Renault en raison de la crise des semi-conducteurs

La crise sanitaire puis économique a conduit à une pénurie de semi-conducteurs, matériaux nécessaires à la construction des véhicules automobiles car utilisés dans les circuits intégrés et les puces électroniques. Alors que les constructeurs ont revu à la baisse leurs commandes en 2020 en raison de l'épidémie de covid-19, la demande pour les semi-conducteurs a augmenté pour d'autres usages (soins de santé à distance, travail à domicile, etc.). Par conséquent, depuis que les constructeurs automobiles ont à nouveau procédé à d'importantes commandes pour répondre à la reprise d'activité, l'offre est insuffisante ce qui se traduit à la fois par une pénurie de ces matériaux et par une hausse de leur prix.

Lors de la présentation de son chiffre d'affaires du troisième trimestre 2021, le 22 octobre, Renault a ainsi annoncé que cette situation entraînerait, in fine, une perte de production de 500 000 véhicules en 2021 (contre 220 000 initialement anticipés). Entre le 1 er juillet et le 30 septembre, les ventes ont en effet diminué de 22 %, pour atteindre moins de 600 000 véhicules contre 860 000 durant l'été 2019.

2. Le compte d'affectation spéciale a permis d'apporter une aide importante à certaines entreprises fragilisées par la crise, ce qui a nécessité de réviser plusieurs fois sa budgétisation

Au 31 août 2021, le montant des opérations en lien avec la crise sanitaire financées à partir du compte s'établissait à 8,7 milliards d'euros. Les principales interventions sont les suivantes :

• une souscription de l'État à l'augmentation de capital de la SNCF à hauteur de 4,1 milliards d'euros, le 15 décembre 2020. La rapporteure note toutefois que l'intégration de cette opération parmi celles liées à la crise est sujette à caution, car ne relevant pas entièrement de l'urgence liée à la crise sanitaire ;

• le versement de deux appels de fonds d'un montant global de 3 milliards d'euros au titre de l'avance en compte courant d'actionnaire consentie à Air France KLM , le 6 mai 2020 ;

• la participation, à plusieurs reprises en 2020 et 2021, par Bpifrance, au nom et pour le compte de l'État, au Fonds Ace Aéro Partenaires (fonds d'investissement aéronautique destiné à soutenir les PME et ETI de la filière, géré par une filiale de la société Tikehau) ;

• la souscription de l'État au fonds d'investissement professionnel spécialisé Fonds d'Avenir Automobile 2 , à hauteur de 105 millions d'euros 2 ( * ) .

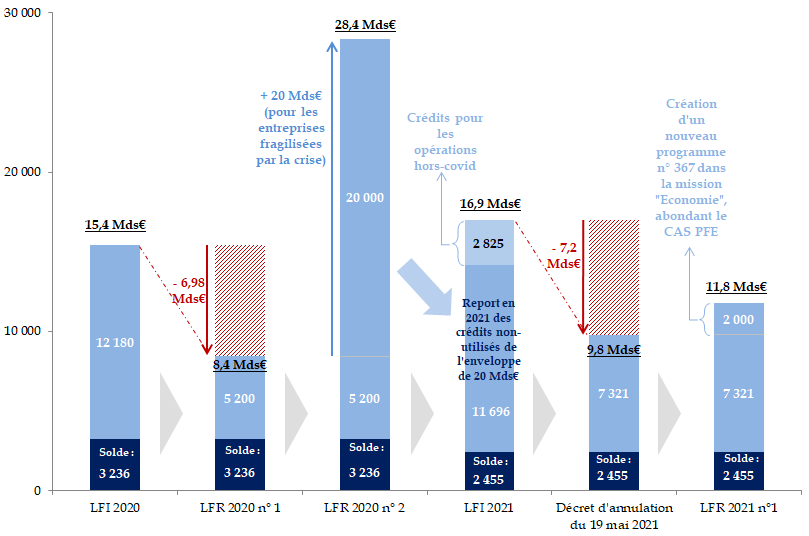

Le compte a donc indéniablement permis d'amortir les effets de la crise pour les entreprises concernées. Pour ce faire, il a toutefois subi une forme d'instabilité budgétaire, ainsi qu'en témoigne le schéma ci-dessous. La rapporteure note ainsi que tant en 2020 qu'en 2021, les autorisations de crédits accordées par le Parlement sont devenues caduques peu de temps après leur adoption.

Évolution des crédits

budgétaires du compte, entre 2020 et 2021

en

millions d'euros

Source : commission des affaires économiques du Sénat.

Pour 2022, ce sont 7 milliards d'euros qui sont demandés pour des opérations en capital intéressant les participations financières de l'État (augmentation de capital, achat de titres, etc.), et 1,9 milliard d'euros pour participer au désendettement de l'État, soit un total de 8,9 milliards d'euros d'autorisations d'engagement.

Si une part de ces mouvements est liée aux incertitudes inhérentes à toute crise, leur ampleur et leur fréquence interrogent sur les tâtonnements de l'État quant à son intervention en tant que stratège. Pour ne prendre qu'un exemple, l'enveloppe de 20 milliards d'euros ouverte en loi de finances rectificative pour 2020 afin de soutenir les entreprises stratégiques fragilisées n'a été utilisée, un an plus tard, qu'à hauteur de 9 milliards d'euros, entraînant un report de crédits pour 2021 de 11 milliards d'euros, puis un décret d'annulation de 7,2 milliards d'euros pour dégager des fonds dans le but d'abonder le Fonds de solidarité et l'activité partielle.

La rapporteure déplore ces multiples évolutions et modifications de crédits, qui compliquent fortement la lisibilité d'un compte qui semble, par ailleurs, ne plus correspondre à sa mission initiale.

B. UN COMPTE DEVENU UNE SIMPLE « COURROIE DE TRANSMISSION » DE CRÉDITS BUDGÉTAIRES, LOIN DE SA MISSION INITIALE ET SANS RESSOURCE PROPRE

Le compte d'affectation spéciale s'éloigne de plus en plus de sa mission initiale, qui est de retracer au sein du budget les dépenses de l'État actionnaire à partir de recettes issues de ce même rôle. Ce qui le distingue des missions budgétaires classiques réside précisément dans la mise en relation, en l'espèce, de recettes liées essentiellement à la cession de titres détenus par l'État, et de dépenses liées à l'acquisition de titres. Il participe en effet de la mise en place d'une stratégie d'ensemble de l'État actionnaire, dont les dépenses et les recettes obéissent à un schéma cohérent correspondant à celui d'un investisseur avisé.

Or force est de constater que depuis plusieurs années, le compte ne sert plus cet objectif, mais est devenu une simple courroie de transmission qui reçoit des versements du budget général (et non plus des produits issus de la cession de titres) sans lien avec l'activité de l'État actionnaire et les injecte dans différents programmes, fonds et, parfois seulement, entreprises. Il est devenu davantage un simple outil comptable de la politique d'investissement de l'État 3 ( * ) (et non pas uniquement de sa politique d'actionnaire) qu'un levier d'action de l'État stratège, ce que la Cour des comptes appelle une « perte de substance du CAS PFE 4 ( * ) ».

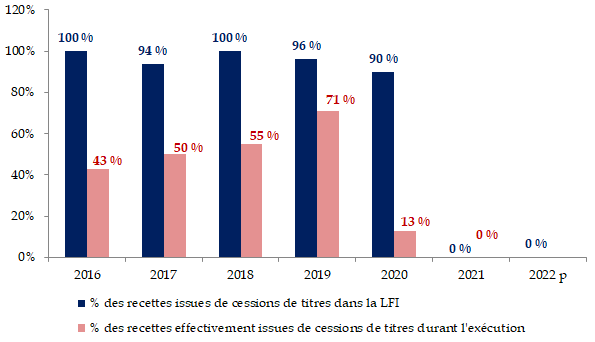

Ainsi, en 2021, aucune cession de titres n'a eu lieu 5 ( * ) . Depuis 2016, la part des cessions de titres dans les recettes du compte a oscillé entre 71 % (2019, année de la privatisation de la FDJ) et 0 %. Plus encore, cette part s'est constamment établie à un niveau très différent de celui initialement anticipé dans la loi de finances.

Part des recettes du compte effectivement issues de

cessions de titres

entre 2016 et 2022 (p)

Source : Commission des affaires économiques du Sénat.

La note d'analyse de l'exécution budgétaire en 2020 du CAS PFE, rédigée par la Cour des comptes, estime ainsi que « en dehors des aides d'urgence, du PIA et du fonds pour l'innovation et l'industrie (relevant d'une logique propre), les opérations du CAS qui correspondent à des affectations de recettes propres ne représentent que 5 % des dépenses en 2020 ».

Tout ceci concourt à déconnecter la nature des recettes du compte et celle de ses dépenses, ce qui le rapproche comptablement d'une mission classique du budget général. Cette tendance est d'autant plus problématique que les crédits annoncés ne sont que « notionnels », c'est-à-dire sans lien réel avec leur exécution en cours d'année, afin de ne pas divulguer d'informations confidentielles aux marchés financiers. Or si cet état de fait est déjà problématique lorsque les crédits affichés sont issus de produits de cession de titres, il l'est encore davantage lorsque les recettes du compte sont issues de versements du budget général : le Parlement se prononce en effet sur des mouvements budgétaires sans aucune assurance qu'ils auront lieu.

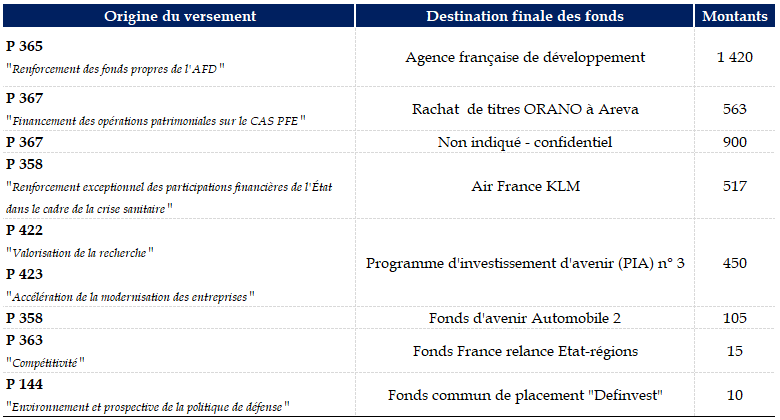

Versements du budget général

intervenus sur le compte

au 30 septembre 2021

Source : Commission des affaires économiques du Sénat, à partir des données transmises par l'APE.

En outre, la rapporteure note que les abondements issus du budget général serviront également au désendettement de l'État, à rebours de l'objectif du programme 732 de ce compte, qui retrace normalement les fonds alloués à la réduction de la dette publique qui proviennent des interventions de l'État actionnaire (c'est-à-dire, principalement, de la vente d'actions).

Il est ainsi prévu 1,9 milliard d'euros sur ce programme pour 2022. Interrogée par la rapporteure, l'APE indique que les dépenses réalisées à partir de ce programme pourront se voir financées, « à titre exceptionnel », par des abondements budgétaires, réalisés à partir du programme 369 « Amortissement de la dette de l'État liée à la Covid-19 ».

C. LE COMPTE NE MET PLUS EN oeUVRE LA DOCTRINE ÉTABLIE EN 2017, L'ÉTAT STRATÈGE DEVENANT PROGRESSIVEMENT UN ÉTAT « COURT-TERMISTE », AU DÉTRIMENT DE L'ANTICIPATION DE LONG TERME.

La doctrine établie en 2017 par le Gouvernement se concentrait autour de trois axes principaux :

• les entreprises stratégiques qui contribuent à la souveraineté du pays (défense et nucléaire) ;

• les entreprises participant à des missions de service public ou d'intérêt général national ou local pour lesquelles la régulation serait insuffisante pour préserver les intérêts publics et assurer les missions de service public ;

• les entreprises en difficulté dont la disparition pourrait entraîner un risque systémique.

Ainsi que le note l'APE dans une réponse aux questionnaires budgétaires de la rapporteure, « la crise du Covid a naturellement infléchi cette doctrine. La crise a interrompu le mouvement de cessions et a conduit l'Agence des participations de l'État à adapter le pilotage des entreprises de son portefeuille, ainsi que son intervention dans le but de préserver les entreprises stratégiques françaises ».

Force est donc de constater que les interventions de l'État prennent désormais la forme d'un secours d'urgence aux sociétés fragilisées (Renault, Air France KLM, SNCF, etc.).

Si l'importance des dommages de la crise sur ces entreprises justifie pleinement une telle action à court terme, la rapporteure regrette l'absence de réflexion de plus long terme de l'État sur ses modalités d'intervention pour tirer les leçons structurelles de la crise : importance de la présence industrielle en France, de la relocalisation de certaines productions, protection face aux acquisitions inamicales venues de l'extérieur, renforcement des chaînes d'approvisionnement.

Le « monde d'après » la crise ne peut pas se résumer qu'à des mots : il convient que le compte, principal levier de l'État actionnaire, participe à cette stratégie de long-terme et ne soit pas réduit à une action de « pompier » pour éteindre les incendies nés de la crise. Elle appelle donc à faire du compte un véritable outil de dialogue et de réflexion entre le Gouvernement et le Parlement sur les modalités de renforcement de la souveraineté économique du pays.

D. IL EST URGENT QUE L'ÉTAT ACTIONNAIRE RENOUE AVEC L'ÉTAT STRATÈGE

1. La nécessité d'une stratégie de long terme en matière de souveraineté économique de la France est restée au second plan ces dernières années

La crise l'a cruellement rappelé aux acteurs qui l'auraient oublié, la souveraineté économique de la France passe par un tissu industriel renforcé, une protection de ses actifs stratégiques qui lui assurent autonomie et indépendance, et une stratégie cohérente de long terme afin d'anticiper les mutations pour peser dessus.

Or force est de constater, ces dernières années, que les pouvoirs publics ont progressivement délaissé ces enjeux au profit d'une logique plus court-termiste, financière sans être économique, et peu soucieuse de la notion de souveraineté économique du pays. Les exemples étudiés par la rapporteure l'an dernier restent à cet égard symptomatiques de l'incapacité croissante du Gouvernement à peser sur des décisions pourtant stratégiques pour la France.

Le 5 octobre 2020, l'État a ainsi été incapable d'obtenir gain de cause lors du conseil d'administration d'Engie au cours duquel son représentant a souhaité refuser la cession des titres à Véolia que l'entreprise détient dans Suez. Il s'agit là d'une conséquence directe du désengagement de l'État dans Engie (il détenait plus de 70 % de Gaz de France en 2004, contre 23,6 % dans Engie aujourd'hui), alors que les enjeux sous-jacents au rachat touchaient sans conteste aux activités essentielles de la Nation.

De la même façon et plus récemment, la cession à venir par Engie de sa filiale de services Equans (80 000 salariés dans 17 pays, 12 milliards d'euros de chiffre d'affaires), et le rôle joué (ou non) par l'État, ne laissent pas d'interroger. La presse se fait ainsi l'écho de tractations qui pourraient conduire à transférer cet actif à un fonds d'investissement étranger, en dépit de son caractère stratégique. Si tel était le cas, cela pourrait s'apparenter à un nouveau coin enfoncé dans la souveraineté du pays.

Les récentes tentatives de fonds étrangers pour acquérir des entreprises françaises stratégiques dans le domaine des semi-conducteurs 6 ( * ) , en camouflant leurs liens avec les gouvernements de leur pays d'origine en se dissimulant derrière des sociétés-écrans, représentent également un défi lancé à l'État stratège et à ses outils de filtrage des investissements étrangers.

De même, l'action du Gouvernement de 2017 à 2021 dans l'affaire des Chantiers de l'Atlantique était préoccupante. Le projet de cession des Chantiers à Fincantieri, finalement abandonné le 27 janvier 2021, faisait courir le risque que l'accord entre l'entreprise italienne et le chinois CSCC ne permette à ce dernier de disposer de transferts de technologies dommageables à notre souveraineté.

À cet égard, le faible volontarisme du Gouvernement - si ce n'est son action directe - en 2014 pour freiner la vente de la branche énergie d'Alstom à General Electric reste un échec cuisant de l'État stratège en matière de défense de la souveraineté économique et industrielle de la France, la maintenance des turbines des 58 réacteurs nucléaires français passant sous pavillon étranger. Les engagements de l'entreprise américaine concernant l'emploi se sont finalement traduits par un plan social de 1 050 postes... Le renoncement à la stratégie de long terme est d'autant plus flagrant que le l'État avait su, dix ans plus tôt, sauvé cette entreprise de la faillite, via une montée au capital d'une entreprise privée appuyée par le Gouvernement.

2. L'amorce d'un retour de l'État stratège, après de multiples alertes, qu'il convient d'encourager

Des signaux, pour partie relayés par la presse et/ou confirmés par les acteurs, attestent à l'inverse que le sujet de la souveraineté économique du pays redevient un sujet de préoccupation des pouvoirs publics, conformément aux alertes et rappels répétés de différentes institutions, dont la commission des affaires économiques du Sénat.

Par exemple, en janvier 2021, le Gouvernement s'est ainsi opposé au rachat de Carrefour par le groupe canadien Couche-Tard. Le principal motif avancé résidait dans la défense de la souveraineté alimentaire française. La rapporteure ne peut que se féliciter de la nouvelle attention dont bénéficie ce thème, dans le sillage des nombreux travaux de la commission ayant documenté et déploré son recul. Elle note par ailleurs que la production, la transformation ou la distribution de produits agricoles est incluse dans les activités listées par l'article L. 151-3 du code monétaire et financier depuis la loi Pacte de 2019 et pour lesquelles les investissements étrangers sont soumis à autorisation préalable du ministre chargé de l'économie. Cette évolution est un autre exemple du regain d'intérêt que suscite la défense de la souveraineté économique française.

Bien entendu, toute action de l'État qui vise à défendre l'indépendance économique (industrielle, numérique, agricole, etc.) n'est pas automatiquement liée au CAS « PFE » géré par l'Agence des participations de l'État.

Mais ce compte est appelé à y jouer un rôle croissant, ainsi que l'a indiqué le commissaire aux participations de l'État dans le rapport annuel 2020-2021 de l'APE : « la crise a à la fois fragilisé la situation financière des entreprises, surtout dans les secteurs les plus exposés, mais aussi mis en exergue la dispersion du capital de certaines grandes sociétés cotées, qui les expose à des prises de contrôle inamicales et non souhaitées et qui peuvent mettre en péril le maintien de centres de décision en France ou en Europe. C'est pourquoi l'État actionnaire devra davantage intégrer cette préoccupation dans la gestion de ses interventions en capital ».

La rapporteure ne peut que se féliciter de cette ambition, appelée de ses voeux par le Sénat depuis plusieurs années. La souveraineté économique de la France ne passe en effet pas uniquement par la défense des entreprises jugées les plus stratégiques (nucléaire, armement, aéronautique, énergie), fil conducteur insuffisant et au demeurant contourné à plusieurs reprises durant la dernière décennie. Elle nécessite un travail « de dentelle » plus fin, qui requiert une analyse profonde et prospective des chaînes d'approvisionnement, de la localisation des centres de décision, des transferts de technologie envisagés, des produits de première nécessité très sollicités en cas de crise, des subventions étrangères facilitant les opérations inamicales, etc.

Afin d'étudier plus précisément ces sujets, la commission des affaires économiques initie un ensemble de travaux, à partir de janvier 2022, sur la souveraineté économique française.

II. UNE GESTION PRÉOCCUPANTE DES PARTICIPATIONS DE L'ÉTAT

A. UNE CONCENTRATION EXCESSIVE DU PORTEFEUILLE SUR LES VALEURS ÉNERGÉTIQUES, À REBOURS DE LA LOGIQUE DE L'INVESTISSEUR AVISÉ, QUI PÉNALISE SON RENDEMENT TOTAL

Suite aux différentes cessions de titres réalisées par le Gouvernement, le portefeuille de l'État actionnaire est de plus en plus concentré sur les seules valeurs de l'énergie et du nucléaire et, dans une moindre proportion, sur celles de l'aéronautique et de la défense.

|

Énergie - Nucléaire |

Aéronautique - Défense |

|

|

Depuis 2017, cette concentration s'est renforcée, le poids des secteurs « Énergie-Nucléaire » et « Aéronautique-Défense » s'établissant alors respectivement à 49,6 % et 24,7 %.

La valorisation du secteur « transport aérien et infrastructures » représente quant à elle 9,3 % du portefeuille, celle du secteur « télécom » 4,9 %, celle du secteur « services financiers » 2,5 % et celle du secteur automobile 2 %.

Cette concentration croissante est préoccupante, car elle fait dépendre d'un faible nombre de titres la valeur totale du portefeuille. Dès lors, l'évolution de ce dernier est étroitement liée aux facteurs qui font varier à la hausse ou à la baisse ces titres ; or nombre de ces facteurs dans ces secteurs sont purement exogènes (crise diplomatique, conflits armés, évolution du prix des intrants). Par conséquent, la marge de manoeuvre dans son pilotage du portefeuille est faible. En effet, plus ce dernier est concentré, plus il est difficile pour l'État de soutenir les entreprises à partir des ressources propres du compte, c'est-à-dire en cédant des titres, puisque cela reviendrait à diminuer sa participation dans des entreprises éminemment stratégiques.

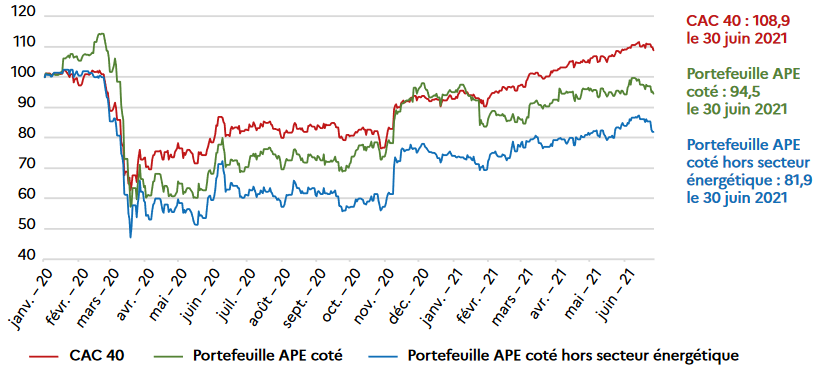

Par exemple, entre février et juin 2020, la dépendance du portefeuille à l'énergie, à l'aéronautique et aux transports, qui pesaient pour plus de 88 % de sa valeur, a contribué à la sous-performance du portefeuille (-33 %) par rapport au CAC 40 (-15 %).

|

Rendement du portefeuille

|

Rendement du CAC 40 |

|

|

Évolution du portefeuille côté

de l'APE comparé au CAC 40

depuis janvier 2020

Source : rapport annuel 2020-2021 de l'APE.

B. UN SOLDE DEVENU PRESQUE NUL, QUI PRIVE L'ÉTAT DE CAPACITÉS DE RÉACTION SAUF À DÉGRADER ENCORE LES COMPTES PUBLICS

Chaque année, la différence entre les recettes enregistrées sur le compte et les dépenses qui en émanent constitue un solde reporté en sus des crédits ouverts pour l'année qui suit.

Début 2020, le solde cumulé atteignait + 3,2 milliards d'euros. Le compte ayant enregistré in fine 10,9 milliards d'euros de recettes et 11,7 milliards d'euros de dépenses, soit un écart de 800 millions d'euros, le solde cumulé ne s'établissait plus qu'à 2,45 milliards d'euros début 2021.

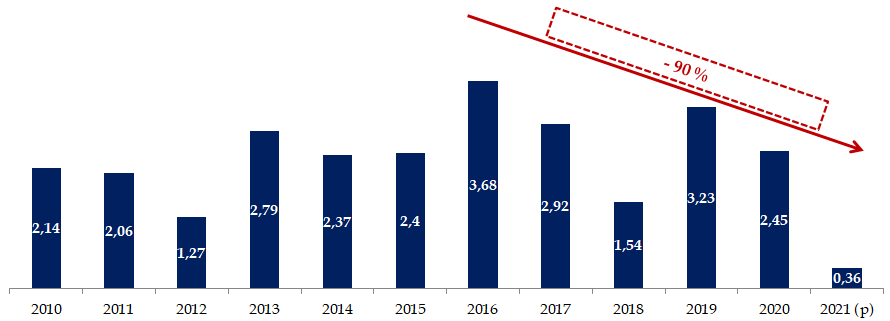

Or d'après les informations de l'APE, il ne devrait plus être que de 360 millions d'euros fin 2021, soit son niveau le plus bas depuis au moins 2010. Surtout, ce solde cumulé était de 3,7 milliards d'euros fin 2016 : sa diminution est donc essentiellement intervenue durant le quinquennat actuel, qui l'aura réduit de 90,2 %.

Évolution du solde cumulé du CAS entre 2010 et 2021

(en milliards)

Source : Commission des affaires économiques du Sénat, à partir des données de l'APE.

Au 30 septembre 2021, les recettes intervenues sur le compte depuis le 1 er janvier s'établissaient à 3,9 milliards d'euros, et les dépenses à 4,2 milliards d'euros. D'ici la fin de l'année, 2 milliards d'euros de recettes sont encore attendus, de même que 3,8 milliards d'euros de dépenses. Au total, les recettes devraient avoir atteint 5,9 milliards d'euros (hors report du solde cumulé) et les dépenses 8 milliards d'euros, soit un écart de 2,1 milliards d'euros, puisé dans le solde cumulé.

Il convient de noter par ailleurs qu'une opération dite « secrète », à hauteur de 1,5 milliard d'euros, est prévue pour le dernier trimestre 2021.

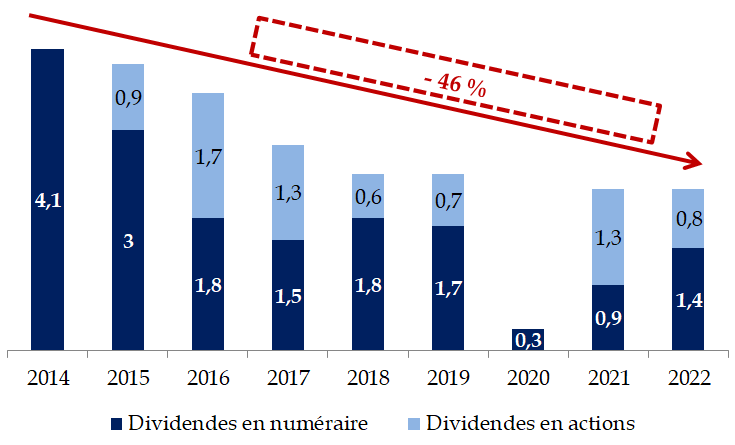

C. UN MONTANT DE DIVIDENDES PERÇUS DIVISÉ PAR DEUX DEPUIS 2014

Si les entreprises du portefeuille ont majoritairement annulé le versement de dividendes en 2020 en raison de leur fragile situation financière et des conditions mises par l'État quant au soutien public, le niveau de 2021 redevient proche de celui constaté avant la crise, puisqu'il s'établit à 2,2 milliards d'euros (directement versés au budget général, et non sur le compte).

Pour autant, ce montant représente presque la moitié de celui de 2014, lorsqu'il s'établissait à 4,1 milliards d'euros.

Évolution des dividendes perçus par

l'État entre 2012 et 2021

(en milliards

d'euros)

Source : Commission des affaires économiques du Sénat.

Plus précisément, la baisse des dividendes en numéraire atteint 66 % sur la période 2014-2022, en raison principalement des cessions de titres décidées par le Gouvernement. La rapporteure déplore que ce dernier ait donc privilégié le court-terme au détriment du long-terme, en faisant le choix de recettes massives immédiates (la cession de ses parts dans la FDJ a entraîné un produit de près de 2 milliards d'euros) pour abonder le Fonds pour l'innovation et l'industrie, en lieu et place d'un flux régulier et significatif, au motif très contestable que le versement de dividendes serait moins stable dans le temps et plus erratique que le rendement du Fonds.

Cette justification, en plus d'être contestable dans son principe, s'est révélée fausse dans les faits (cf. infra ).

III. UNE GESTION DES PARTICIPATIONS DE L'ÉTAT QUI CONTINUE D'IGNORER LE PARLEMENT

A. TROP PEU D'INFORMATIONS SONT FOURNIES AU PARLEMENT POUR SE PRONONCER EN CONNAISSANCE DE CAUSE

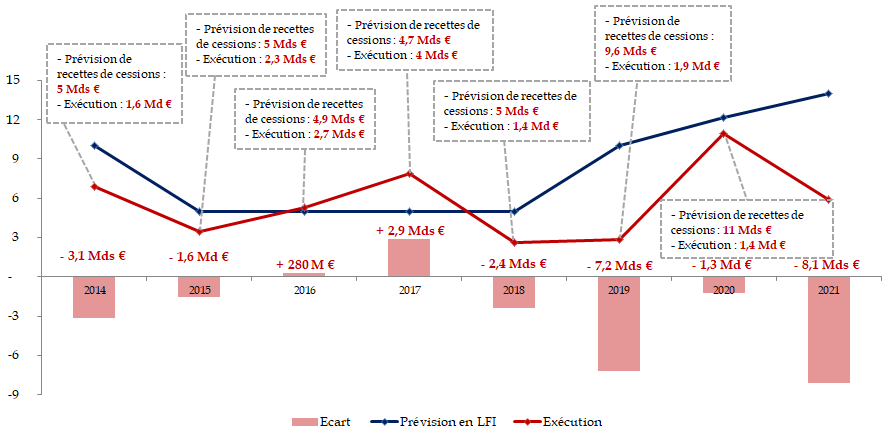

Comme chaque année, les données chiffrées figurant dans le projet annuel de performance, principal outil d'information pour les citoyens et le Parlement, sont dites « notionnelles », c'est-à-dire qu'elles ne reflètent pas la réalité des recettes et dépenses intervenant sur le compte en exécution.

Si l'objectif est compréhensible, puisqu'il s'agit de ne pas dévoiler d'informations aux marchés financiers qui pourraient compromettre la réalisation de cession ou d'acquisition de titres, la rapporteure déplore, avec constance, le peu d'efforts entrepris pour permettre au Parlement de se prononcer en toute connaissance de cause. La situation est d'autant plus « baroque » que, chaque année, l'exécution du compte s'éloigne sensiblement des prévisions.

Prévisions et exécutions des recettes du CAS « PFE » depuis 2014

(en milliards d'euros)

Source : Commission des affaires économiques du Sénat

Elle réitère donc la proposition, déjà endossée par la commission des affaires économiques dans le passé, d'auditions à huis clos de l'APE et du Gouvernement portant à la fois sur la stratégie de long-terme de l'État actionnaire et sur certaines opérations patrimoniales, à l'issue desquelles aucun compte rendu ne serait publié, ou uniquement postérieurement à la réalisation desdites opérations.

Outre le faible degré informationnel du projet annuel de performance, la rapporteure regrette que plusieurs de ses questions soient restées sans réponse. La liste d'une vingtaine d'entreprises jugées stratégiques ne lui a ainsi pas été communiquée, de même que le rendement attendu du portefeuille en 2022 (alors qu'il s'agit d'une information primordiale que tout investisseur avisé est censé suivre avec attention).

Elle regrette également qu'aucune suite n'ait été donnée quant à la proposition de la commission de prévoir des indicateurs de performance distincts selon les secteurs d'intervention afin de mieux rendre compte de la qualité de la gestion du portefeuille selon qu'elle a concerné le secteur énergétique ou les autres. Dès lors que ce dernier représente la moitié de la valorisation totale du portefeuille côté, il importe en effet que les explications « globales » soient affinées secteur par secteur.

Or il a simplement été précisé à la rapporteure qu'« il n'apparaît pas pertinent d'isoler l'énergie au sein du portefeuille et d'élaborer des indicateurs de performance selon cette répartition ».

B. LE FONDS POUR L'INNOVATION ET L'INDUSTRIE, UN INSTRUMENT QUI EXCLUT INUTILEMENT LE PARLEMENT DES CHOIX STRATÉGIQUES EN MATIÈRE DE SOUVERAINETÉ TECHNOLOGIQUE

Crée en 2018 afin de financer massivement l'innovation et de renforcer la souveraineté scientifique et technologique de la France, le FII était supposé être doté d'un capital de 10 milliards d'euros en numéraire issus de la cession de titres détenus par l'État dans Aéroports de Paris et dans la FDJ.

L'objectif du fonds est d'apporter un financement « stable et pérenne », à hauteur de 250 millions d'euros par an, aux entreprises à forte intensité technologique dont les projets sont caractérisés par une plus grande prise de risque et par d'importants besoins de financement. À plusieurs reprises, le Gouvernement a justifié la création du FII et son mécanisme budgétaire par le fait que les actions de l'État dans ces entreprises n'apportaient pas des recettes suffisamment régulières et que ces dernières étaient soumises aux fluctuations des marchés financiers, ce qui pénalisait la stabilité du financement de l'innovation.

Répartition des produits du FII entre les

actions de promotion

de l'innovation de rupture

Financement du plan « Deep Tech » par l'abondement de quatre dispositifs : les bourses French Tech Emergence (à hauteur de 90 000 €), les aides individuelles, le concours i-Lab qui cible les entreprises technologiquement innovantes récemment créées et le concours i-Nov qui soutient les projets innovants portés par des start-ups ou PME

Soutien aux filières stratégiques : le plan Nano 2022 (microélectronique), le plan batteries

Financement des « Grands défis » :

Comment sécuriser, certifier et fiabiliser les systèmes qui ont recours à l'intelligence artificielle ?

Comment améliorer les diagnostics médicaux par l'intelligence artificielle ?

Comment produire biologiquement et à coût réduit des biomédicaments ?

Comment automatiser la cybersécurité pour rendre nos systèmes durablement résilients aux cyberattaques ?

En investissant les 10 milliards d'euros dans des bons du Trésor, pour un rendement annuel de 2,5 %, le Gouvernement affirmait pouvoir ainsi assurer à l'innovation « de rupture » une source plus stable de financement, non sujette aux à-coups.

Depuis la création du Fonds, la commission des affaires économiques dénonce une usine à gaz budgétaire qui n'améliore en rien la stabilité du financement mais qui, en outre, exclut totalement le Parlement des décisions stratégiques en matière de souveraineté technologique.

Premièrement, la non-privatisation d'ADP a entraîné une modification de la composition de la dotation du Fonds. Au lieu de disposer de 10 milliards d'euros en numéraire, seuls 1,6 milliard d'euros y ont été versés, tandis que 8,4 milliards d'euros d'actions EDF et Thalès ont été apportés au FII, afin qu'il en perçoive les dividendes. Suite à l'introduction en bourse de la FDJ, le Gouvernement a doté le Fonds de 1,9 milliard d'euros supplémentaires, fin juillet 2020, portant la dotation totale en numéraire à 3,5 milliards d'euros. Le montant des participations sous forme d'actions est donc désormais de 6,5 milliards d'euros.

Deuxièmement, comme souligné dans les derniers avis budgétaires de la commission sur le CAS PFE, le décret de création du Fonds prévoit une clause de revoyure en 2023 permettant, le cas échéant, de diminuer le rendement du Fonds s'il s'avère que le taux servi par les bons du Trésor depuis sa création était supérieur à celui du marché. Or compte tenu des conditions actuelles de financement, il ne fait aucun doute qu'un taux annuel de 2,5 % est supérieur au taux de marché. Dès lors, le rendement du FII devrait être revu à la baisse à partir de 2023, au détriment de la stabilité pourtant promise.

Troisièmement, les décisions d'investissement des fonds sont prises par un comité au sein duquel aucun parlementaire ne siège. Par conséquent, là où une dotation budgétaire aurait permis un contrôle et une participation de la représentation nationale, le FII, lui, supprime toute voix au chapitre du Parlement. Ce contournement, dommageable en lui-même, est d'autant plus inutile que, compte tenu des éléments avancés supra, le FII n'apporte aucune plus-value ni aucune sécurisation du financement de l'innovation.

Quatrièmement, le bilan financier du FII ne lasse pas d'interroger. Non seulement sa composition hybride (numéraire et actions) le rend dépendant de la politique de dividendes des entreprises dont il possède des titres, mais en outre les revenus qu'il tire ne disent rien des décaissements effectivement réalisés. Ainsi, ses revenus en 2020 (125 millions d'euros contre 268 millions d'euros les deux années précédentes) ont été amputés par la décision d'EDF et de Thalès de ne pas verser de dividendes. De même, seuls 109 millions d'euros ont été décaissés en 2018 et 104 millions d'euros en 2019, contre des revenus de 229 et 228 millions d'euros.

EXAMENS EN COMMISSION

Examen en commission

(Mercredi

10 novembre 2021)

Réunie le mercredi 10 novembre 2021, la commission a examiné le rapport pour avis de Mme Martine Berthet sur les crédits du compte d'affectation spécial « Participations financières de l'État » du projet de loi de finances pour 2022.

Mme Sophie Primas , présidente . - Mes chers collègues, nous poursuivons nos travaux avec l'examen du rapport pour avis de Mme Martine Berthet sur les crédits du compte d'affectation spéciale « Participations financières de l'État » du projet de loi de finances pour 2022.

Mme Martine Berthet , rapporteure pour avis . - Nous examinons ce matin le compte d'affectation spéciale « Participations financières de l'État » pour 2022, qui doit retracer les décisions de l'État actionnaire.

Comme l'an dernier et l'année précédente, je vous proposerai de refuser d'approuver les crédits de ce compte, pour trois raisons. Premièrement, le compte s'est éloigné de ses objectifs initiaux : il est devenu un simple instrument comptable, et non plus un outil au service de l'État stratège. Deuxièmement, la gestion des participations de l'État soulève plusieurs préoccupations, que je vous présenterai. Troisièmement, enfin, le Parlement reste trop peu associé aux décisions de l'État actionnaire, en dépit de l'importance stratégique que celles-ci recouvrent.

Avant d'approfondir ces trois raisons, je souhaite vous présenter brièvement l'état de ce portefeuille coté ainsi que les principales masses financières de ce compte.

La valorisation du portefeuille coté de l'État actionnaire s'est établie à 70,3 milliards d'euros au 30 juin 2021, soit une augmentation de 34 % par rapport au 30 juin 2020, lorsque les marchés financiers étaient particulièrement impactés par la crise sanitaire. La hausse massive de la valorisation du portefeuille entre juin 2020 et septembre 2021 cache toutefois plusieurs disparités. D'une part, la valeur totale continue d'être inférieure de 5 % à celle qu'elle atteignait au 31 décembre 2019, c'est-à-dire avant la crise sanitaire. D'autre part, cette baisse de 5 % aurait en réalité été de 12 % sans la croissance du titre EDF. Encore faut-il prendre en compte, dans le cas d'Air France, le fait que l'État soit monté au capital en avril 2021, de 14,3 % à 28,6 %, ce qui induit mécaniquement une augmentation de la valorisation de sa participation. En un mot, entre fin 2019 et mi-2021, seule la valorisation de la participation de l'État dans EDF, Eramet et La Française des jeux (FDJ) a évolué à la hausse.

Par ailleurs, en 2021, le compte a permis d'apporter une aide importante à certaines entreprises fragilisées par la crise, à hauteur de 8,7 milliards d'euros. Les principales opérations sont : une souscription à l'augmentation de capital de la SNCF, pour 4,1 milliards d'euros ; une avance en compte courant d'actionnaire consentie à Air France, pour 3 milliards d'euros ; et la participation de l'État au fonds d'aéronautique et au fonds d'avenir automobile.

Le compte a donc indéniablement permis d'amortir les effets de la crise pour les entreprises concernées. Pour ce faire, il a toutefois subi une forme d'instabilité budgétaire : pour ne prendre qu'un exemple, l'enveloppe de 20 milliards d'euros ouverte en loi de finances rectificative pour 2020 afin de soutenir les entreprises stratégiques fragilisées n'a été utilisée, un an plus tard, qu'à hauteur de 9 milliards d'euros, entraînant un report de crédits, pour 2021, de 11 milliards d'euros, puis un décret d'annulation de 7,2 milliards d'euros pour dégager des fonds dans le but d'abonder le fonds de solidarité et l'activité partielle. Pour 2022, 7 milliards d'euros sont demandés pour participer à des augmentations de capital ou acheter des actions, et 1,8 milliard d'euros pour les flécher vers le désendettement de l'État.

Je déplore ces multiples évolutions et modifications de crédits qui ont lieu depuis bientôt deux ans, qui compliquent fortement la lisibilité d'un compte, qui semble, par ailleurs, ne plus correspondre à sa mission initiale.

J'en viens donc maintenant aux trois raisons qui me conduisent à vous proposer de refuser l'approbation des crédits de ce compte.

Tout d'abord, le compte est devenu une simple courroie de transmission de crédits budgétaires, loin de sa mission initiale, et sans disposer de ressources propres. Pour rappel, la spécificité de ce compte est que ses dépenses et ses recettes présentent un lien fort entre elles. En effet, en recettes, il doit retracer les cessions de titres détenus par l'État, et, en dépenses, il doit retracer les achats d'actions. Ainsi, il participe normalement à la mise en place d'une stratégie d'ensemble de l'État actionnaire, dont les dépenses et les recettes obéissent à un schéma cohérent, correspondant à celui d'un investisseur avisé.

Or, depuis plusieurs années, le compte ne sert plus cet objectif, mais se contente de recevoir des versements du budget général, sans lien avec l'activité de l'État actionnaire, et de les injecter dans différents programmes ou fonds et, parfois seulement, dans des entreprises. Il est devenu davantage un simple outil comptable de la politique d'investissement de l'État - et non pas uniquement de sa politique d'actionnaire - qu'un levier d'action de l'État stratège. En témoigne le fait que, depuis 2016, la part des cessions de titres dans les recettes du compte, c'est-à-dire, normalement, ses ressources propres, a oscillé entre 71 % en 2019, année de la privatisation de la FDJ, et 0 %. Tout cela concourt à déconnecter la nature des recettes du compte et celle de ses dépenses, ce qui le rapproche comptablement d'une mission classique du budget général.

Outre ce changement de nature budgétaire, le compte est devenu un instrument au service du court terme, et non plus de l'anticipation de long terme. Il agit de plus en plus comme un pompier pour éteindre les incendies de la crise, ce qui est, certes, utile, et de moins en moins comme le support de l'État stratège. Or, comme la crise l'a cruellement rappelé aux acteurs qui l'auraient oublié, la souveraineté économique de la France passe par un tissu industriel renforcé, une protection de ses actifs stratégiques, qui lui assurent autonomie et indépendance, et une stratégie cohérente de long terme, afin d'anticiper les mutations et peser sur celles-ci.

Force est de constater néanmoins que les pouvoirs publics ont, ces dernières années, délaissé ces enjeux au profit d'une logique plus court-termiste, financière, et peu soucieuse de la notion de souveraineté économique du pays. Je me contenterai de rappeler les exemples de Veolia-Suez ou de l'accord avec Fincantieri, étudiés plus longuement dans le rapport de l'an dernier.

J'attire votre attention, à cet égard, sur la cession probable par Engie de sa filiale de services Equans, qui représente 80 000 salariés dans 17 pays et 12 milliards d'euros de chiffre d'affaires. Le rôle joué ou non par l'État dans cette affaire interroge. La presse se fait ainsi l'écho de tractations qui pourraient conduire à transférer cet actif à un fonds d'investissement étranger, en dépit de son caractère stratégique. Si tel était le cas, cela pourrait s'apparenter à un nouveau coin enfoncé dans la souveraineté du pays. Les récentes tentatives de fonds étrangers pour acquérir des entreprises françaises dans le domaine des semi-conducteurs, en camouflant leurs liens avec les gouvernements de leur pays d'origine, via des sociétés-écrans, sont tout autant un défi lancé à l'État stratège et à ses outils de filtrage des investissements étrangers.

Néanmoins, il existe une note d'optimisme : la souveraineté économique du pays semble redevenir un sujet de préoccupation des pouvoirs publics, conformément aux mises en garde répétées de différentes institutions, au premier rang desquelles notre commission. Le Commissaire aux participations de l'État a ainsi récemment indiqué que la crise a « aussi mis en exergue la dispersion du capital de certaines grandes sociétés cotées, qui les expose à des prises de contrôle inamicales et non souhaitées et qui peuvent mettre en péril le maintien de centres de décision en France ou en Europe. » Je forme le voeu que ces mots se traduisent rapidement en actes.

La souveraineté économique de la France ne passe en effet pas uniquement par la défense des entreprises jugées les plus stratégiques ; elle nécessite un travail « de dentelle », plus fin, qui requiert une analyse profonde et prospective des chaînes d'approvisionnement, de la localisation des centres de décision, des transferts de technologie envisagés, des produits de première nécessité très sollicités en cas de crise, des subventions étrangères facilitant les opérations inamicales, etc.

Le deuxième motif de refus concerne la gestion actuelle du portefeuille coté. Tout d'abord, il est de plus en plus concentré autour des valeurs de l'énergie, qui représentent 52 % de la valorisation totale, et de l'aéronautique et de la défense, pour 30 %. Il s'agit là d'une évolution préoccupante, car la valeur totale du portefeuille dépend de quelques actions seulement, donc des facteurs exogènes qui agissent sur celles-ci : crises diplomatiques, conflits armés... Par conséquent, la marge de manoeuvre dans le pilotage du portefeuille est faible, puisque, plus ce dernier est concentré, plus il est difficile pour l'État de soutenir les entreprises à partir des ressources propres du compte, c'est-à-dire en cédant des titres, car cela reviendrait à diminuer sa participation dans des entreprises éminemment stratégiques.

C'est cette trop forte dépendance à quelques secteurs qui a expliqué, en 2020, que le rendement du portefeuille chutait de 33 %, alors que le CAC40 ne chutait « que » de 15 %.

Par ailleurs, et c'est un autre sujet de préoccupation, même en retirant les valeurs énergétiques, le rendement de l'État actionnaire reste inférieur à celui du CAC40.

Notons également que, d'année en année, le solde cumulé se réduit, puisqu'il est passé de 3,7 milliards d'euros fin 2016 à seulement 300 millions d'euros fin 2021. Or ce solde représente une manne financière qui permet à l'État d'intervenir rapidement pour aider une entreprise ou pour prendre des participations dans une société.

Concernant les dividendes que l'État tire de ses participations, ces derniers ont diminué de 46 % entre 2014 et 2022, phénomène qui ne s'explique pas que par le non-versement en 2020 du fait de la crise sanitaire. L'explication plus profonde réside dans le désengagement progressif de l'État, qui a fait le choix de recettes de court terme en vendant ses titres, et qui s'est donc privé de ce flux régulier et massif.

J'en viens maintenant à la troisième raison du refus, qui est que le Parlement reste trop peu associé aux décisions de l'État actionnaire. Les crédits du compte sont présentés de façon notionnelle, c'est-à-dire qu'ils ne reflètent pas forcément la réalité des opérations envisagées de l'État actionnaire, afin de ne pas informer les marchés de ses intentions. L'objectif est compréhensible, bien entendu, mais il a aussi pour conséquence de ne pas nous permettre de nous prononcer en toute connaissance de cause. Nous avons pourtant déjà fait des propositions par le passé, comme le fait d'organiser des auditions à huis clos de l'Agence des participations de l'État (APE) et du Gouvernement portant à la fois sur la stratégie de long terme de l'État actionnaire et sur certaines opérations patrimoniales, dont le compte rendu ne serait pas publié ou le serait uniquement postérieurement à la réalisation desdites opérations. Les crédits seraient toujours notionnels, mais au moins le Parlement retrouverait-il un vrai rôle de contrôle de l'action gouvernementale en la matière. Or aucune suite n'est donnée à cette demande.

Je déplore également que certaines questions soient restées sans réponse, comme le rendement attendu du portefeuille en 2022, alors qu'il s'agit d'une information primordiale que tout investisseur avisé est censé suivre avec attention.

Si le Parlement disposait d'informations fiables, peut-être pourrions-nous approuver les crédits du compte, mais il me semble que le chemin est encore long avant que nous parvenions à cet objectif...

Je regrette également qu'aucune suite n'ait été donnée quant à la proposition de la commission de prévoir des indicateurs de performance distincts selon les secteurs d'intervention, afin de mieux rendre compte de la qualité de la gestion du portefeuille selon qu'elle a concerné le secteur énergétique ou les autres.

Enfin, le fonds pour l'innovation et l'industrie (FII) représente toujours autant un grave contournement du Parlement dans les choix en matière d'innovation de rupture. Son principe est en effet de percevoir le fruit de la vente par l'État de la FDJ et d'ADP, de les placer sur un compte au Trésor au rendement de 2,5 %, et de financer ainsi l'innovation. Parallèlement, le financement par le budget général serait réduit d'autant. Or, si nous pouvons contrôler le budget général, nous n'avons aucune prise sur les décisions du FII.

En outre, puisque la privatisation d'ADP n'a pas eu lieu, le fonds est, en réalité, composé d'un mélange hybride entre du numéraire et des titres EDF et Thalès, qui génèrent des dividendes. Nous sommes donc face à une usine à gaz complexe, qui n'a absolument pas stabilisé le financement de l'innovation, mais qui a eu pour conséquence directe de sortir le Parlement du circuit de décision. Cette analyse, que nous formulons depuis plusieurs années, est par ailleurs entièrement validée par celle de la Cour des comptes.

Pour toutes ces raisons, je vous propose, mes chers collègues, de rejeter les crédits de ce compte.

Mme Marie-Noëlle Lienemann . - J'approuve totalement ce qu'a dit notre rapporteure pour avis.

La prise de conscience collective de notre souveraineté économique est salutaire, bien qu'un peu tardive. On voit bien que notre pays ne s'est pas doté des outils associant le Parlement qui nous auraient permis d'avancer.

J'ai déposé, avec mes collègues du groupe CRCE, une proposition de loi portant création d'un programme national d'intelligence économique. En effet, nous manquons d'outils performants pour repérer les prédateurs, les mutations qui s'opèrent et les campagnes, parfois malfaisantes, en direction de la France et de ses entreprises. Il nous faudra aborder ce sujet. Au reste, nous organisons prochainement un colloque sur cette question avec des sénateurs de tous les groupes.

L'État a vendu beaucoup de titres, favorisant les recettes à court terme. Nous n'avons pas essayé de redéployer nos actions de manière dynamique, en visant la réindustrialisation.

Nous devons hausser le ton. Il est tout de même incroyable que l'on puisse ne pas penser que l'innovation doit faire partie d'une mission de l'État inscrite dans la longue durée ! On a vendu au cas par cas des trésors de la République pour donner l'illusion d'une politique d'innovation.

Je veux insister sur la manière dont l'État est représenté dans les entreprises où il est actionnaire. Quand je vois que Thalès va vendre tous les systèmes de gestion des réseaux ferroviaires, comme s'il ne s'agissait pas de sujets d'avenir, les bras m'en tombent.

Il faut une vision d'ensemble. La question de la souveraineté économique est absolument fondamentale. Nous devons hausser le ton sur la manière dont le Parlement est tenu à l'écart. Le nombre de délocalisations validées par Bercy est scandaleux.

Mme Florence Blatrix Contat . - Je vous remercie de ce rapport, dont je partage les conclusions.

Le CAS contient de plus en plus d'opérations qui ne relèvent pas de la stratégie de l'État actionnaire. Cette année encore, les crédits demandés ont peu à voir avec cette dernière.

Depuis le début de la crise sanitaire, le CAS a été utilisé dans les lois de finances rectificatives pour alimenter le plan d'urgence et la mission « Économie », de manière à financer des situations d'urgence. Ce n'est pas conforme à l'esprit de la LOLF. En 2022, le Gouvernement utilise le CAS pour porter des crédits liés à l'amortissement de la dette covid : 1,885 milliard d'euros seront mobilisés pour cet amortissement, avant d'être reversés à la Caisse de la dette publique. Le CAS devient un simple véhicule de paiement, ce qui est d'autant plus regrettable qu'il avait été créé pour rendre lisible la stratégie de l'État en matière de participations. On constate un dévoiement croissant de ses missions.

La crise du covid a mis à jour nos dépendances et la nécessité d'une réindustrialisation. Dans le domaine de la santé, par exemple, nous n'avons pas d'équivalent de la Barda américaine. Le CAS ne démontre aucune stratégie de l'État en la matière. Cela cache peut-être tout simplement une absence de volonté du Gouvernement...

Je souscris au fait que le Parlement est trop peu associé au suivi du CAS.

Mme Anne-Catherine Loisier . - Si je comprends bien, nous n'avons pas d'éléments de comparaison pour connaître le montant qu'a rapporté la FDJ à l'État lorsqu'il en était pleinement actionnaire et le montant que sa cession rapporte au fonds pour l'innovation et l'industrie, ce qui ne nous permet pas d'exercer notre contrôle. Pouvez-vous me le confirmer ?

M. Fabien Gay . - Je souscris au rejet des crédits.

Deux choses m'inquiètent.

Tout d'abord, la stratégie industrielle de notre pays n'est pas la bonne : depuis quelques années, on joue au Monopoly, avec des opérations financières, qui, certes, rapportent à l'État ou au privé, mais qui ne sont pas sous-tendues par un projet industriel. De telles opérations, il y en a eu un certain nombre depuis que le Président de la République était secrétaire général adjoint de l'Élysée...

On reconstitue des monopoles privés, alors que l'on haïssait les monopoles publics voilà encore trente ans. Chaque fois, ce sont des opérations financières qui coûtent aux usagers et aux collectivités et dont les dividendes bénéficient aux opérateurs privés.

Dans le même temps, l'État se désengage des entreprises dont il était actionnaire. Je rappelle que le Parlement a cédé sur Engie, en autorisant le Gouvernement à descendre à son capital. La cession d'Equans est un gros enjeu, avec près de 80 000 salariés dans le monde et 24 000 en France, comme l'a rappelé la rapporteure. 12 milliards d'euros de chiffre d'affaires, ce n'est pas rien ! Pour ma part, je crains fortement que ce qui reste d'Engie parte à Total. On aura ainsi dépecé ce qu'était GDF en moins de vingt ans.

La France et l'Union européenne doivent maîtriser les choses dans un certain nombre de secteurs stratégiques. Les salariés d'ArianeGroup nous alertent sur le fait que les États-Unis sont en train d'achever leur projet de constellation. Ils seront alors hors-jeu et n'auront plus la main sur leurs données, ce qui posera une question de souveraineté industrielle et même nationale. Il faut sonner l'alarme.

Je pense que nous sommes tous d'accord sur le fait que le Parlement ne maîtrise rien. Le peuple arbitrera souverainement lors des élections du printemps prochain, mais, à terme, la question du maintien du CAS risque de se poser si nous n'avons plus notre mot à dire. Il faut un débat politique sur la souveraineté.

Mme Martine Berthet , rapporteure pour avis . - Madame Loisier, nous allons rechercher la différence de rentabilité concernant FDJ. Nous vous transmettrons les éléments, mais nous pouvons penser que la rentabilité d'un fonds obligataire est certainement moins bonne.

Le CAS est désormais le reflet d'une stratégie de court terme. Il s'agit pourtant d'un outil intéressant, qui pourrait être beaucoup mieux utilisé sur les questions de souveraineté économique, avec une vision plus fine et de long terme.

Le Parlement devrait évidemment être associé à la réflexion sur ces questions sur le long terme.

Mme Sophie Primas , présidente . - Compte tenu de la situation particulière du projet de loi de finances de cette année, je vous propose de réserver nos avis sur l'ensemble des missions jusqu'à ce que nous en ayons achevé l'examen.

L'avis sur l'adoption des crédits du compte d'affectation spéciale « Participations financières de l'État » est réservé.

Examen en commission

(Mercredi 24 novembre 2021)

Mme Sophie Primas , présidente . - Mes chers collègues, à la suite du rejet de la première partie du projet de loi de finances pour 2022, les avis budgétaires portant sur les missions de la seconde partie du PLF sont devenus sans objet et ne seront pas discutés en séance publique.

Notre commission avait décidé de réserver son vote et de surseoir à se prononcer lors de la présentation des rapports pour avis successifs. Afin de tirer les conséquences de ce choix, il nous revient désormais d'autoriser formellement la publication sous forme de rapports d'information des différents tomes correspondant aux missions budgétaires relevant de notre commission.

Il n'y a pas d'opposition ?

Je vous remercie.

La commission des affaires économiques autorise la publication de ces rapports d'information.

LISTE DES PERSONNES ENTENDUES

Vendredi 5 novembre 2021

- Ministère de l'économie, des finances et de la relance - Agence des participations de l'État : M. Martin VIAL , commissaire aux participations de l'État - directeur général.

LA LOI EN CONSTRUCTION

Pour naviguer dans les rédactions successives du texte, visualiser les apports de chaque assemblée, comprendre les impacts sur le droit en vigueur, le tableau synoptique de la loi en construction est disponible sur le site du Sénat à l'adresse suivante :

http://www.senat.fr/dossier-legislatif/pjlf2022.html

* 1 Y compris en retirant du calcul la valorisation de la part détenue par l'État dans CNP Assurances, estimée à 136 millions d'euros au 31 décembre 2019, cédée depuis.

* 2 Le 5 février 2021, il a été procédé au versement d'un premier appel de fonds à hauteur de 31,5 millions d'euros.

* 3 Il convient à ce titre de noter qu'à l'occasion de la première lecture à l'Assemblée nationale du projet de loi de finances pour 2022, le Gouvernement a fait adopter un amendement ouvrant 660 millions d'euros de crédits supplémentaires sur ce compte, afin d'exécuter en 2022 les dépenses en fonds propres prévues dans le cadre du plan France 2030, qui transiteront par ce compte.

* 4 Cour des comptes, Compte d'affectation spéciale « Participations financières de l'État », note d'analyse de l'exécution budgétaire, 2020.

* 5 Excepté, au mois de janvier 2021, une opération de cession d'actions correspondant à l'attribution par l'État de 2 777 526 actions complémentaires aux actionnaires particuliers de la Française des Jeux ayant conservé leurs titres dix-huit mois depuis l'introduction en bourse.

* 6 La presse s'est ainsi fait l'écho, début novembre 2021, de l'intérêt que porte le fonds d'investissement chinois Wise Road Capital à l'entreprise française Unity Semiconductor SAS.