Rapport d'information n° 637 (2021-2022) de MM. Georges PATIENT et Teva ROHFRITSCH , fait au nom de la commission des finances, déposé le 24 mai 2022

Disponible au format PDF (2,2 Moctets)

-

AVANT-PROPOS

-

LES PRINCIPALES OBSERVATIONS ET

RECOMMANDATIONS

DES RAPPORTEURS SPÉCIAUX

-

I. UNE CONSOMMATION DES CRÉDITS

BUDGÉTAIRES EN NETTE AMÉLIORATION MAIS DES RÉSULTATS

CONTRASTÉS

-

A. DES CRÉDITS BUDGÉTAIRES ET DES TAUX

D'EXÉCUTION EN HAUSSE...

-

1. Un effort financier accru de l'État sur

les crédits de la mission outre-mer

-

2. Une augmentation des crédits en

provenance des autres missions du budget de l'État

-

3. Des aides ponctuelles à certains

territoires

-

4. Une consommation des crédits globalement

en nette amélioration en 2020 malgré un contexte de crise

sanitaire

-

1. Un effort financier accru de l'État sur

les crédits de la mission outre-mer

-

B. ...MAIS UNE SOUS CONSOMMATION INQUIÉTANTE

DANS CERTAINS DOMAINES...

-

B. ...QUI NÉCESSITENT UN RENFORCEMENT ET UNE

MEILLEURE COORDINATION DES DISPOSITIFS D'INGÉNIERIE

-

A. DES CRÉDITS BUDGÉTAIRES ET DES TAUX

D'EXÉCUTION EN HAUSSE...

-

II. DES DÉPENSES FISCALES CONTESTÉES

MAIS QUI REPRÉSENTENT UN OUTIL INDISPENSABLE POUR LES TERRITOIRES

D'OUTRE-MER

-

III. UNE INFORMATION SUR LES FINANCEMENTS DE

L'ÉTAT EN OUTRE-MER DES PARLEMENTAIRES À AMÉLIORER PAR UNE

REFONTE DU DOCUMENT DE POLITIQUE TRANSVERSALE (DPT) MAIS ÉGALEMENT PAR

D'AUTRES OUTILS

-

I. UNE CONSOMMATION DES CRÉDITS

BUDGÉTAIRES EN NETTE AMÉLIORATION MAIS DES RÉSULTATS

CONTRASTÉS

-

TRAVAUX DE LA COMMISSION :

AUDITION POUR SUITE À DONNER

-

ANNEXE :

COMMUNICATION DE LA COUR DES COMPTES

À LA COMMISSION DES FINANCES

N° 637

SÉNAT

SESSION ORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 24 mai 2022

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) pour suite à donner à l' enquête de la Cour des comptes , transmise en application de l'article 58-2° de la LOLF, sur les financements de l' État en outre-mer ,

Par MM. Georges PATIENT et Teva ROHFRITSCH,

Sénateurs

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

AVANT-PROPOS

Mesdames, Messieurs,

Par courrier daté du 17 décembre 2020, la commission des finances du Sénat a demandé à la Cour des comptes la réalisation, au titre de l'article 58-2° de la loi organique relative aux lois de finances, d'une enquête relative à la présentation et l'exécution des dépenses de l'État pour l'outre-mer.

Plusieurs axes de réflexion ont structuré cette enquête :

- les difficultés structurelles d'exécution et de consommation des crédits des deux programmes budgétaires de la mission ;

- les conditions de création, de valorisation et de pérennisation des dépenses fiscales au profit des territoires d'outre-mer ;

- les évolutions envisagées pour simplifier et clarifier le document de politique transversale (DPT) relatif à l'outre-mer.

Pour donner suite à la remise de l'enquête par la Cour des comptes en mars 2022, la commission des finances a organisé le 24 mai 2022, une audition réunissant des magistrats de la Cour des comptes ainsi que des représentants de la direction générale des outre-mer (DGOM), de la direction de la législation fiscale (DLF) et de la Fédération des entreprises d'outre-mer (FEDOM).

Ont ainsi été entendus Mme Catherine Démier, présidente de la cinquième chambre de la Cour des comptes, Mme Isabelle Richard, sous-directrice des politiques publiques et M. Marc Demulsant, sous-directeur de l'évaluation, de la prospective et de la dépense de l'État à la DGOM, M. Bruno Mauchauffée, directeur adjoint de la législation fiscale (DLF) et M. Laurent Renouf, délégué général de la Fédération des entreprises d'Outre-mer (FEDOM).

LES

PRINCIPALES OBSERVATIONS ET RECOMMANDATIONS

DES RAPPORTEURS

SPÉCIAUX

PRINCIPALES OBSERVATIONS

1. L'effort de l'État à destination des territoires d'outre-mer a augmenté entre 2018 et 2022, la hausse des crédits ouverts portant à la fois sur la mission outre-mer et sur les contributions des autres programmes du budget de l'Etat.

2. Les niveaux de consommation des crédits restent cependant relativement bas pour certaines actions spécifiques. Ainsi, les crédits ouverts au titre de la ligne budgétaire unique (LBU), des contrats de convergence et de transformation (CCT) ou du fonds exceptionnel d'investissement (FEI) présentent des taux d'exécution inférieurs aux autres programmes du budget de l'Etat.

3. Cette sous consommation s'explique, sur la forme, par des opérations d'apurement d'anciens engagements et, sur le fond, par un manque structurel d'ingénierie dans les territoires d'outre-mer et un suivi des contrats lacunaire car complexe à mettre en place.

4. Il apparait donc nécessaire de renforcer les besoins alloués à l'ingénierie. Cette dernière se développe depuis quelques années et présente une offre dense mais qui nécessite un meilleur dimensionnement en termes de ressources humaines, une meilleure coordination des dispositifs existants à la disposition des collectivités et une plus grande communication et sensibilisation des élus sur les services offerts.

5. Comme les crédits budgétaires, les dépenses fiscales relatives à l'outre-mer enregistrent une hausse notable entre 2018 et 2022 malgré des tentatives de rationalisation. De ce fait et en raison de leur difficile évaluation elles demeurent très contestées, notamment par la Cour des comptes. Elles sont cependant un outil complémentaire indispensable qui ne peut être si aisément remplacé en raison des risques intrinsèques à la rebudgétisation.

6. Le document de politique transversale est un document très dense, publié tardivement et dont la rédaction est souvent décorrelée de l'objectif premier de l'État en outre-mer : le rattrapage du niveau socio-économique des territoires d'outre-mer par rapport à la métropole. Il gagnerait donc à évoluer afin d'offrir une information améliorée aux parlementaires et aux citoyens.

7. Enfin, le DPT outre-mer vise une présentation exhaustive des crédits alloués par l'État à l'outre-mer en dehors de toute considération de la notion de politique transversale. Ce parti pris génère une présentation de tous les crédits destinés à l'outre-mer y compris des crédits qui sont alloués de manière similaire et sur les mêmes bases légales et règlementaires aux autres départements de métropole. Il en résulte une approche et une présentation des outre-mer comme un centre de coûts pour l'État sans mise en parallèle avec les richesses créées par les territoires d'outre-mer.

PRINCIPALES RECOMMANDATIONS DES RAPPORTEURS SPECIAUX

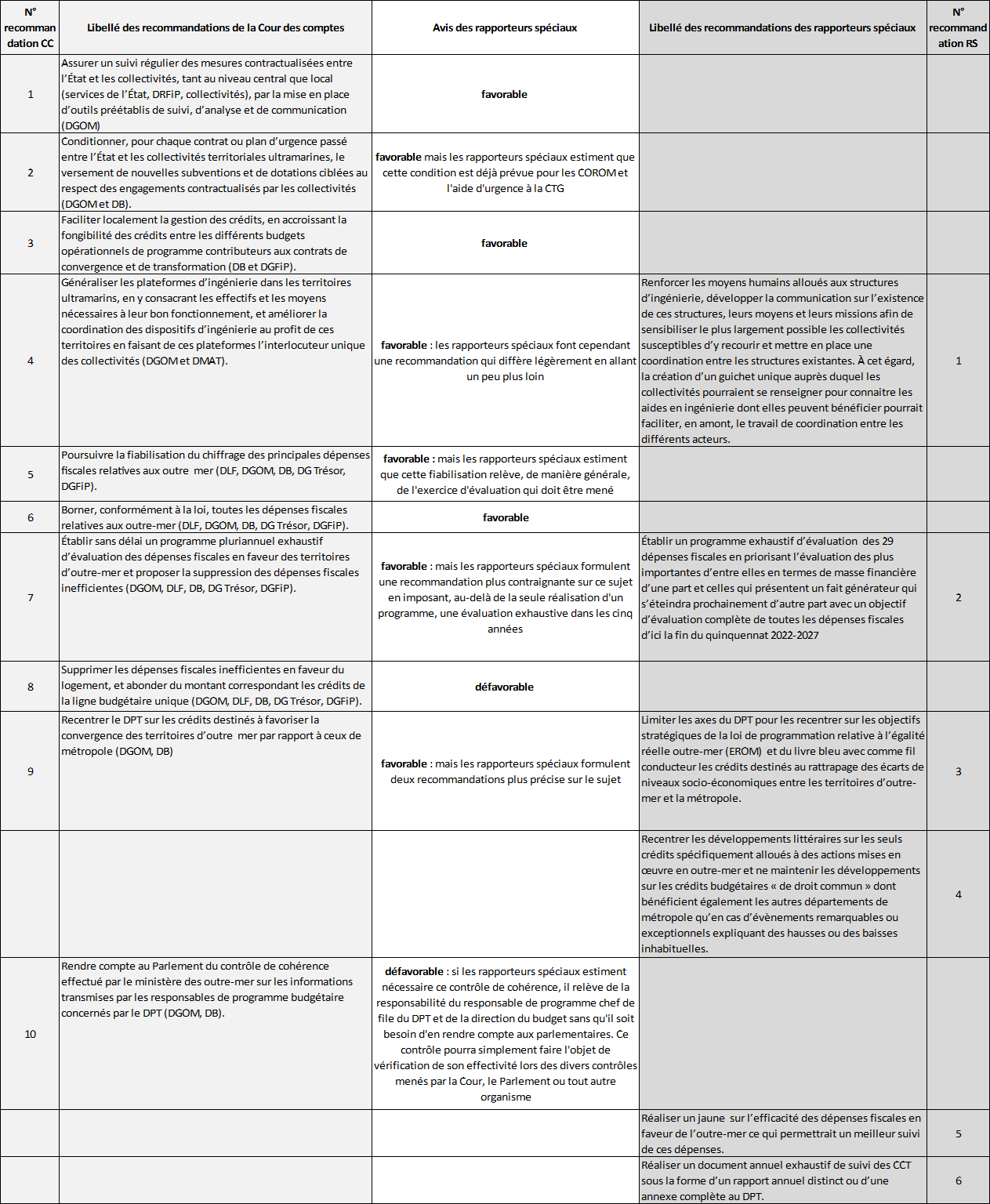

Les rapporteurs spéciaux partagent certaines des recommandations formulées par la Cour des comptes mais souhaitent les compléter et en formuler de nouvelles. Un tableau en annexe établit un récapitulatif de la position des rapporteurs spéciaux sur les 10 recommandations de la Cour des comptes.

1. Renforcer les moyens humains alloués aux structures

d'ingénierie, développer la

communication sur l'existence de

ces structures, leurs moyens et leurs missions afin

de sensibiliser le plus

largement possible les collectivités susceptibles d'y recourir

et

mettre en place une coordination entre les structures existantes. À cet

égard, la

création d'un guichet unique auprès duquel

les collectivités pourraient se

renseigner pour connaitre les aides

en ingénierie dont elles peuvent bénéficier

pourrait

faciliter, en amont, le travail de coordination entre les différents

acteurs

(DGOM).

2. Établir un programme exhaustif d'évaluation

des 29 dépenses fiscales en

priorisant l'évaluation des plus

importantes d'entre elles en termes de masse

financière d'une part et

celles qui présentent un fait générateur qui

s'éteindra

prochainement d'autre part avec un objectif

d'évaluation complète de toutes les

dépenses fiscales

d'ici la fin du quinquennat 2022-2027 (DGOM, DLF).

3. Limiter les axes du document de politique transversale

(DPT) pour les recentrer

sur les objectifs stratégiques de la loi de

programmation relative à l'égalité

réelle

outre-mer (EROM) et du livre bleu avec comme fil conducteur

les crédits destinés

au rattrapage des écarts de

niveaux socio -économiques entre les territoires

d'outre-mer et la

métropole (DGOM, DB).

4. Recentrer les développements littéraires du

document de politique transversale

(DPT) sur les seuls crédits

spécifiquement alloués à des actions mises en oeuvre

en

outre-mer et ne maintenir les développements sur les

crédits budgétaires « de droit

commun » dont

bénéficient également les autres départements de

métropole qu'en

cas d'évènements remarquables ou

exceptionnels expliquant des hausses ou des

baisses inhabituelles (DGOM,

DB).

5. Réaliser un jaune sur l'efficacité des

dépenses fiscales en faveur de l'outre-mer ce

qui permettrait un

meilleur suivi de ces dépenses (DGOM, DLF).

6. Réaliser un document annuel exhaustif de suivi des

contrats de convergence et de

transformations (CCT) sous la forme d'un

rapport annuel distinct ou d'une annexe

complète au DPT (DGOM).

I. UNE CONSOMMATION DES CRÉDITS BUDGÉTAIRES EN NETTE AMÉLIORATION MAIS DES RÉSULTATS CONTRASTÉS

A. DES CRÉDITS BUDGÉTAIRES ET DES TAUX D'EXÉCUTION EN HAUSSE...

1. Un effort financier accru de l'État sur les crédits de la mission outre-mer

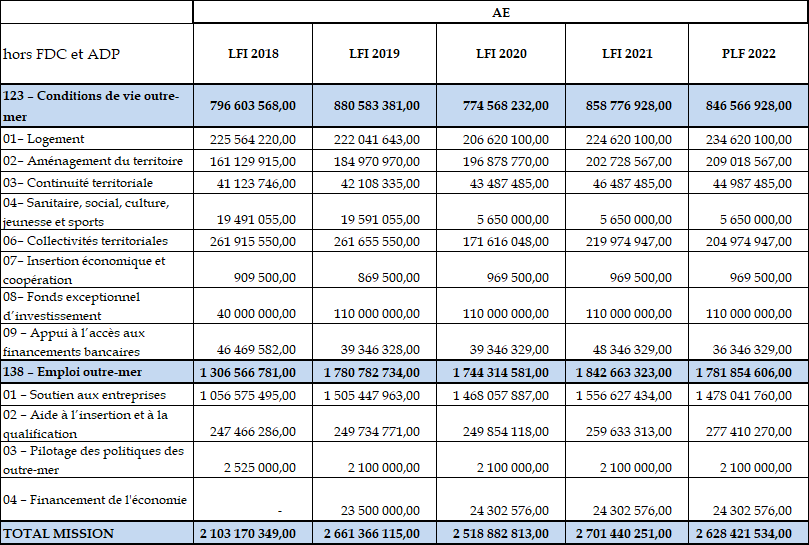

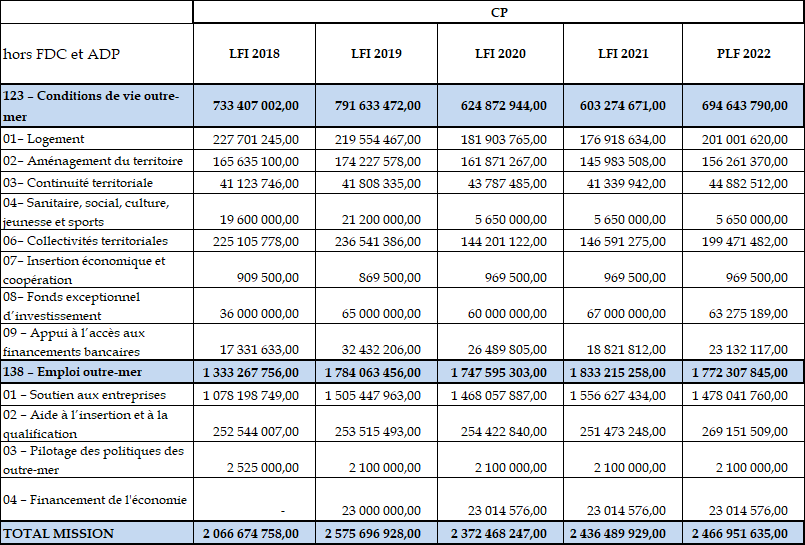

Entre 2018 et 2022, les crédits alloués à la mission outre-mer ont enregistré une hausse notable de 25 % en autorisations d'engagement (AE) et de 19,4 % en crédits de paiement (CP) soit respectivement 525,3 millions d'euros et 400,3 millions d'euros.

Évolution LFI 2018 / PLF 2022 des crédits (AE et CP) de la mission Outre-mer

(en euros)

Source : commission des finances du Sénat à partir du PLF 2022

Les rapporteurs spéciaux soulignent cependant qu'une partie de cette hausse, essentiellement portée par l'action 1 du programme 138, s'explique par la modification du dispositif, spécifique à l'outre-mer, d'allègements et d'exonérations de charges patronales de sécurité sociale par la loi de financement pour la sécurité sociale de 2019 afin de compenser la suppression du CICE (crédit d'impôt pour la compétitivité et l'emploi) au 1 er janvier 2019, ce qui a engendré un renforcement des exonérations de charges patronales. Cette réforme a ainsi entrainé, en 2019, une augmentation de plus de 42 % des crédits affectés à la compensation de ces exonérations de charges.

De surcroit, en contrepartie de la suppression du mécanisme de la TVA NPR par la loi de finances pour 2019, le gouvernement a mobilisé l'équivalent de cette dépense fiscale en dépense budgétaire, soit 100 millions d'euros , afin de favoriser le développement économique des territoires, rassemblés principalement dans la nouvelle action 04 « Financement de l'économie » du programme 138 « Emploi outre-mer ». Parallèlement, le gain budgétaire dégagé par l'abaissement de la réduction d'impôt sur le revenu, de l'ordre de 70 millions d'euros, a été dédié à l'abondement supplémentaire du fonds exceptionnel d'investissement (FEI), dont les crédits ont été maintenus à 65 millions d'euros 1 ( * ) en CP et 110 millions d'euros en AE sur la durée du quinquennat.

2. Une augmentation des crédits en provenance des autres missions du budget de l'État

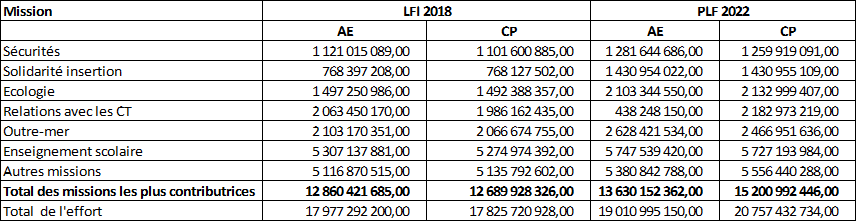

En complément des crédits portés par la mission « outre-mer », les territoires ultramarins bénéficient également de crédits en provenance d'autres programmes du budget général. Ces crédits enregistrent une hausse sur la période 2018-2022.

Évolution de l'effort financier de l'État

en faveur de l'outre-mer

entre 2018 et 2022 par mission

(en euros)

Source : commission des finances du Sénat à partir des documents de politique transversale outre-mer

Ils représentaient en 2021 un peu plus de 4 % des dépenses du budget général de l'État.

La Cour des comptes souligne que les dépenses budgétaires, en 2020, se sont élevées à « 10 065 € par personne de moins de 60 ans, ce qui représente une augmentation d'un peu de plus de 1 800 € par rapport à l'année précédente. À titre de comparaison, les dépenses budgétaires de l'État en faveur de la métropole représentaient cette même année 8 100 € par habitant de moins de 60 ans ».

Cependant, les rapporteurs spéciaux soulignent que la population ultramarine représentant 4 % de la population totale française, cet engagement budgétaire n'est pas disproportionné alors même que les besoins en infrastructures et en investissements publics demeurent structurellement plus importants au regard des inégalités géographiques, économiques et démographiques de ces territoires.

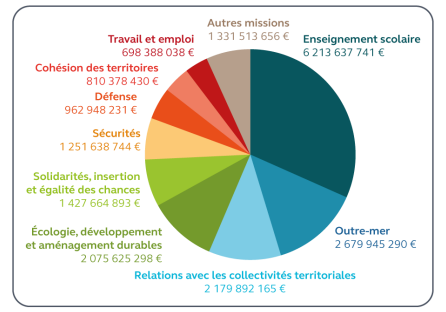

Cet engagement de l'État est majoritairement porté par neuf missions qui contribuent pour plus de 93 % du total de son effort financier en faveur des territoires ultramarins. La principale mission contributrice, « Enseignement scolaire », regroupe à elle seule 32 % des crédits consacrés aux outre-mer. La mission « Outre-mer » ne représente que 11,3 % de cet effort global (en CP exécutés).

Principales missions contributrices à la politique de l'État outre-mer

Source : Cour des comptes, rapport sur les financements de l'Etat en outre-mer

3. Des aides ponctuelles à certains territoires

La situation financière de certaines collectivités d'outre-mer s'est particulièrement dégradée depuis 2017.

En effet, au niveau communal, la dette par habitant 2 ( * ) est passée de 837 euros à 982 euros entre 2017 et 2020 soit une augmentation de 17,3 %, quand, durant la même période, celle des communes de métropole a enregistré une baisse de 1,64 % passant de 969 à 953 euros par habitant.

Les marges d'autofinancement 3 ( * ) des communes outre-mer se sont également détériorées comparativement à celles des communes de métropole.

Enfin, le taux d'endettement 4 ( * ) des communes outre-mer, bien qu'inférieur à celui des communes de métropole a augmenté de près de 14 % en 4 ans.

Dette par habitant

|

2017 |

2018 |

2019 |

2020 |

évolution en % |

|

|

France métropolitaine |

969,00 |

961,12 |

954,69 |

953,06 |

- 1,64 |

|

Outre-mer |

837,00 |

829,06 |

857,49 |

981,86 |

17,31 |

|

France |

965,00 |

956,88 |

951,58 |

953,98 |

- 1,14 |

Source : commission des finances du Sénat à partir des données DGCL (direction générale des collectivités locales)

Marge d'autofinancement en %

|

2017 |

2018 |

2019 |

2020 |

évolution en % |

|

|

France métropolitaine |

92,80 |

91,82 |

91,51 |

92,42 |

- 0,41 |

|

Outre-mer |

100,00 |

97,56 |

97,55 |

101,15 |

1,15 |

|

France |

93,10 |

92,02 |

91,72 |

92,73 |

- 0,39 |

Source : commission des finances du Sénat à partir des données DGCL (direction générale des collectivités locales)

Taux d'endettement en %

|

2017 |

2018 |

2019 |

2020 |

évolution en % |

|

|

France métropolitaine |

82,90 |

81,92 |

78,38 |

79,75 |

- 3,80 |

|

Outre-mer |

64,60 |

64,06 |

64,14 |

73,63 |

13,97 |

|

France |

82,30 |

81,29 |

77,88 |

79,53 |

- 3,36 |

Source : commission des finances du Sénat à partir des données DGCL (direction générale des collectivités locales)

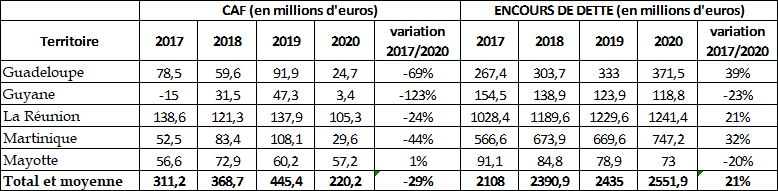

La situation financière des régions et CTU outre-mer est similaire, avec des ratios qui se détériorent. En 2020, le taux d'endettement atteint en moyenne 122 % en outre-mer en raison de la situation très dégradée de la Guadeloupe et de la Réunion qui présentent des taux d'endettement respectivement de 142 et 232 %.

Enfin, l'encours de dette des DROM a augmenté de 21 % entre 2016 et 2020 alors que parallèlement leur capacité d'autofinancement (CAF) enregistrait une diminution de 29 %.

Évolution de la capacité d'autofinancement (CAF) et de l'encours de dette dans les DROM entre 2017 et 2020

(en millions d'euros)

Source : commission des finances du Sénat à partir des données DGCL (direction générale des collectivités locales)

Dans ce contexte, la participation de l'État au développement des territoires ultramarins a été marquée, au cours des cinq dernières années, par la multiplication de mesures ponctuelles, telles les plans d'urgence et des mesures de soutien à l'économie ultramarine.

Ainsi, les contrats de redressement outre-mer (Corom), introduits par amendement à la loi de finances pour 2021, visent à apporter un soutien spécifique de l'État aux communes ultramarines souhaitant assainir leur situation financière et réduire les délais de paiement de leurs fournisseurs locaux. Doté d'une enveloppe de 30 millions d'euros sur trois ans (ouverture de 10 millions d'euros de CP par an), le dispositif Corom conditionne le versement des subventions au respect, par les collectivités, de leur engagement à redresser leur situation financière, à fiabiliser leurs comptes et à maîtriser leurs dépenses de fonctionnement.

Parallèlement, la loi de finances initiale (LFI) pour 2022 a mis en place un soutien exceptionnel de l'État à la collectivité territoriale de Guyane (CTG) en vue de rétablir sa capacité d'autofinancement en contrepartie d'engagements relatifs à la maitrise des dépenses de fonctionnement, de fiabilité des comptes et de respect des délais de paiement. Le montant inscrit en LFI 2022, de 20 millions d'euros, pourra être, au besoin, réajusté en fonction de la trajectoire financière qui doit être transmise par la collectivité territoriale de Guyane. Dans ce contexte, il convient de rappeler, qu'en 2017, un plan d'urgence avait déjà été déployé en Guyane. Ce dispositif d'urgence avait été adopté en réponse aux mouvements sociaux ainsi qu'à la situation financière fragile de la collectivité territoriale de Guyane (CTG).

Enfin, l'État, dans la LFI 2022, a augmenté de près de 13 millions d'euros les crédits alloués à la construction d'établissements scolaires, de collèges et lycées en Guyane et de 4,5 millions d'euros les crédits alloués à la construction et l'équipement d'établissements scolaires à Mayotte . Ces crédits, à Mayotte, sont également complétés par des crédits en provenance du FEI, ce complément passant de 3,4 millions d'euros en 2016 à 20 millions d'euros en 2019.

Si la Cour, dans son rapport, encourage cet accompagnement de l'État envers les collectivités les plus fragiles, elle insiste, d'une part, sur le nécessaire pilotage resserré de ces contrats et, d'autre part, sur la subordination du versement des subventions au respect de la trajectoire définie. Ainsi, « elle regrette que certaines collectivités soient systématiquement cocontractantes de ces différents dispositifs sans démontrer la cohérence de la pluralité de ces contrats de soutien. Cayenne a ainsi bénéficié de l'accompagnement spécifique à la Guyane en 2008, a signé un contrat Cahors en juin 2018 et un Corom en mai 2021, témoignages de l'inefficience et a minima de l'insuffisance des mesures entreprises jusqu'à présent par la commune et d'une absence de « sanctions » corrélatives dans le cadre de ces contrats » .

Elle recommande donc de conditionner, pour chaque contrat ou plan d'urgence passé entre l'État et les collectivités territoriales ultramarines, le versement de nouvelles subventions et de dotations ciblées au respect des engagements contractualisés par les collectivités.

Les rapporteurs spéciaux soulignent cependant que la signature d'un contrat d'accompagnement Corom est subordonnée à l'établissement d'un diagnostic partagé sur l'état des dépenses et des recettes sur l'exercice en cours et s'inscrit dans une perspective à trois ans. Les engagements de la commune doivent ensuite être définis dans un contrat qui renvoie à un tableau de bord comportant des indicateurs financiers chiffrés précis (évolution des dépenses réelles de fonctionnement (DRF) et des chapitres 011, 012 et 65 etc.) et des objectifs d'optimisation de la gestion (par exemple, délibération sur la révision du temps de travail ou du régime indemnitaire, optimisation de la chaîne de la dépense, respect des calendriers budgétaires et comptables, travaux de fiabilisation de l'actif pour améliorer la qualité comptable etc.). De surcroit, dans le cas où le contrat prévoit l'attribution d'une subvention exceptionnelle, la réalisation de ces objectifs va conditionner son versement au plus tard au mois de septembre de chaque exercice budgétaire, à la suite d'une décision d'un comité national associant la direction générale des outre-mer, la direction générale des collectivités locales et la direction générale des finances publiques. Le comité national évaluera la démarche de redressement qui justifie l'octroi d'une dotation en fonction de différents indicateurs, notamment du respect de la trajectoire budgétaire pluriannuelle ainsi que des réformes structurelles déjà engagées la première année du contrat 5 ( * ) .

Par ailleurs, concernant le soutien exceptionnel de l'État à la collectivité territoriale de Guyane en vue de rétablir sa capacité d'autofinancement acté en LFI 2022 pour un montant de 20 millions d'euros, les rapporteurs spéciaux précisent qu'un contrat de financement de 40 millions d'euros a été signé le 18 janvier 2022. Ce contrat fait suite à un premier accord intermédiaire signé en 2021 pour 30 millions d'euros. La collectivité s'engage dans un processus de maîtrise de ses dépenses et de fiabilisation de ses comptes.

À cet égard, il convient de souligner que depuis la signature de l'accord de méthode du 28 novembre 2019 , les services de l'État et la CTG se sont réunis une quinzaine de fois. La « task force interministérielle » (DGOM, DGCL, DGFIP) prévue à l'article 3 de l'accord de méthode s'est déplacée en Guyane à la fin du mois de janvier 2020. Les travaux effectués ont permis d'aboutir à une fiabilisation et à une plus grande exhaustivité des données de la CTG dans les domaines budgétaire, des ressources humaines (RH) et comptable :

- fiabilisation des comptes 2019 pour établir, sur cette base, une trajectoire budgétaire partagée sur 4 ans à compter de 2020 qui servira de fondement à l'accord structurel ;

- définition d'une PPI ainsi que les besoins de financements y afférents ;

- fiabilisation du tableau des effectifs de la collectivité et des organisations internes aux services (en cours) ;

- identification des leviers d'économies possibles en termes RH notamment grâce à une meilleure appréhension du nombre de départs à la retraite ;

- conventionnement avec la DRFIP pour travailler sur les nettoyages de flux et l'apurement comptable.

Ainsi, si les rapporteurs spéciaux partagent, sur le fond, la recommandation de la Cour des comptes, ils estiment cependant qu'elle est déjà mise en oeuvre, concernant les Corom et le soutien exceptionnel à la collectivité territoriale de Guyane, sous condition de vérification de l'effectivité du respect des contreparties.

4. Une consommation des crédits globalement en nette amélioration en 2020 malgré un contexte de crise sanitaire

Dans sa note d'exécution budgétaire, la Cour des comptes indiquait que les crédits consommés en 2020 pour les deux programmes de la mission outre-mer s'élevaient à « 2 382,30 millions d'euros en AE et 2 331,86 millions d'euros en CP, soit - 136,58 millions d'euros en AE et - 40,61 millions d'euros en CP par rapport aux crédits votés en LFI, et - 141,2 millions d'euros en AE et - 49,8 millions d'euros en CP par rapport aux crédits disponibles en fin de gestion. Si l'on rapproche les crédits consommés des crédits ouverts (hors les annulations en LFR), les écarts sont de - 206,69 millions d'euros en AE et - 177,16 millions en CP ». Cette sous exécution était cependant inférieure à celle constatée en 2019 (- 175,8 millions d'euros en AE et - 169 millions d'euros en CP) alors même que l'année 2020 a été marquée par la crise sanitaire et le ralentissement de l'activité économique dans les outre-mer.

Cette amélioration de la consommation des crédits s'explique par les évolutions mises en oeuvre par la DGOM dans ses modalités de pilotage, répondant ainsi à la recommandation formulée dans les rapports du CBCM et de l'IGA/CGefi.

En effet, une des difficultés constatées au cours des exercices antérieurs était la concentration, en fin d'exercice, d'une part importante de l'exécution des dépenses, limitant d'autant la capacité des acteurs de la chaîne de dépense à produire des prévisions fiables concernant la consommation de l'ensemble de l'exercice. Ainsi, le montant des crédits mandatés entre le 1 er novembre 2019 et le 13 décembre 2019 (échéance de clôture de l'exercice) était équivalent au cumul des crédits mandatés à fin août 2019. Cette concentration sur les deux derniers mois de l'année s'est renouvelée en 2020, bien que la dépense ait été plus anticipée au cours du premier semestre.

En 2021, le début de gestion a été largement anticipé par la DGOM par rapport aux deux exercices précédents, permettant de dégager le meilleur taux de consommation des crédits du programme depuis 4 ans, sur les premiers mois de l'année.

Cependant, les incertitudes découlant du contexte sanitaire exceptionnel, notamment dans les Antilles (confinement au second semestre 2021), rendaient, en cours d'exercice, très difficiles les prévisions d'exécution. Il conviendra donc d'attendre la loi de règlement afin d'analyser plus finement les consommations 2021.

B. ...MAIS UNE SOUS CONSOMMATION INQUIÉTANTE DANS CERTAINS DOMAINES...

Les notes d'exécution budgétaire de la Cour des comptes tout comme l'examen des lois de règlement par le Sénat relevaient une sous consommation récurrente des crédits de la mission outre-mer. Ce constat est d'ailleurs à l'origine de la demande d'enquête formulée par la commission des finances du Sénat à la Cour sur les financements de l'État en outre-mer. Ainsi, en 2020, la Cour des comptes constatait que la programmation budgétaire des dépenses avait fait l'objet de nombreuses révisions et que l'exécution s'était achevée par une sous-consommation inédite des crédits totaux du budget de l'État (8,3 % des dépenses nettes du budget général). Elle relevait cependant le caractère exceptionnel de ces sous-consommations, portant principalement sur la mission « Plan d'urgence face à la crise sanitaire », la moyenne des sous-exécutions par rapport à la dernière LFR s'établissant plutôt à 0,9 % depuis 2009, soit bien loin des chiffres constatés pour la mission « Outre-mer » (4,6 % en AE et 2 % en CP en 2019, et 5,6 % en AE et 2 % en CP en 2020) . En 2019, celle-ci était d'ailleurs, en montant, la cinquième mission à avoir le plus sous-exécuté (- 191 millions d'euros par rapport aux CP votés en LFI), derrière les missions « Engagements financiers de l'État », « Recherche et enseignement supérieur », « Action et transformation publiques » et « Défense ».

Cette sous-consommation n'est cependant pas généralisée à l'ensemble des crédits de la mission outre-mer mais concerne essentiellement les actions 1 (LBU), 2 (CCT), 3 (continuité territoriale) et 8 (FEI) du programme 123.

1. Une sous consommation ciblée sur la ligne budgétaire unique (LBU), les contrats de convergence et de transformation (CCT) et le FEI

a) La LBU

Entre 2014 et 2019, la LBU enregistre une sous consommation récurrente comprise entre 12 % et 29 % des crédits ouverts en LFI en AE et entre 6 % et 28 % en CP. Cette sous-consommation constatée se tasse en 2020 avec une exécution de 88,3 % des AE et de 98,6 % des CP.

En effet, les taux de consommation en 2019 étaient respectivement de 90 % pour les AE (consommation de 199,3 millions d'euros pour une LFI de 222 millions d'euros) et de 78 % pour les CP (consommation de 171,6 millions d'euros pour une LFI de 219,6 millions d'euros).

En 2020, le taux de consommation des AE enregistre une nouvelle baisse pour s'établir à 88,3 % (consommation de 182,5 millions d'euros pour une LFI de 206,6 millions d'euros). En revanche, le taux de consommation des CP s'améliore nettement (98,6 % avec une consommation de 179,3 millions d'euros pour une LFI de 181,9 millions d'euros) en dépit du contexte de crise sanitaire ce qui traduit la dynamique du plan logement. Cette amélioration du taux de consommation résulte cependant très largement d'une baisse des crédits ouverts en LFI.

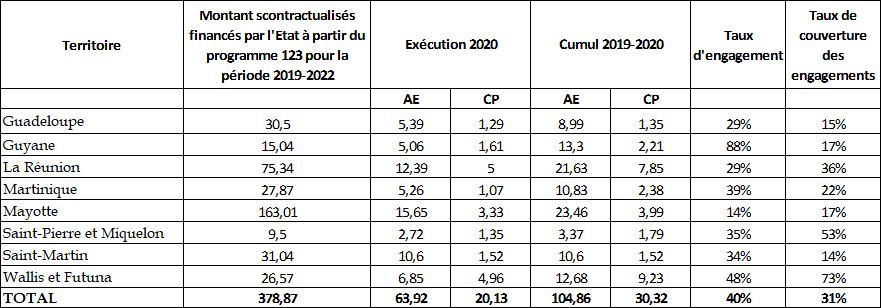

b) Les CCT

Au titre des CCT 2019-2022, 378,32 millions d'euros ont été contractualisés sur le programme 123 « conditions de vie outre-mer », pour les cinq départements et régions d'outre-mer, ainsi que pour les collectivités d'outre-mer de Saint-Pierre-et-Miquelon, Saint-Martin et Wallis-et-Futuna.

D'après les réponses aux questions parlementaires du PLF 2022, le montant global financé par l'État au titre de la contractualisation pour ces mêmes territoires s'élève à 2,8 milliards d'euros auxquels s'ajoutent 496,8 millions d'euros répartis entre la Polynésie (124,6 millions d'euros) et la Nouvelle-Calédonie (372,2 millions d'euros).

Pour la seule exécution des crédits portés par le programme 123 (conditions de vie outre-mer), la consommation cumulée 2019-2020 serait la suivante :

Exécution des contrats en cumulé 2019-2020

(en millions d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires (rapport annuel de performance 2020)

La Cour des comptes dans son rapport présente une exécution légèrement différente (99,2 millions d'euros en AE et 32,5 millions d'euros en CP).

Ainsi, le taux moyen d'engagement est de 40 % après 2 ans et le taux moyen de couverture des engagements est de 31 %. Le taux de consommation des CP est encore bien inférieur puisqu'il se situe entre 2 et 35 % avec une moyenne, sur l'ensemble des territoires, de 8 %.

Ce faible taux de consommation en 2020 s'explique en partie par l'impact de la crise sanitaire sur la vie économique des territoires d'outre-mer, et par voie de conséquence le ralentissement des chantiers et de la programmation des opérations.

L'année 2021 ayant également été touchée par la crise sanitaire, notamment dans les territoires d'outre-mer qui ont connu des périodes de confinement et/ou de couvre-feu plus longues qu'en métropole, les rapporteurs craignent une nouvelle sous-exécution en 2021 et s'inquiètent de la consommation totale de ces montants contractualisés à l'issue de la période, fin 2022.

Selon la DGOM elle-même, de nouvelles sous-exécutions dues aux retards de mise en oeuvre opérationnelle des projets sont en effet à prévoir. Pour autant, en réponse à la Cour, « les préfets de Guyane et de La Réunion font part d'une accélération de l'exécution des CCT au cours du second semestre 2021, qui devrait se poursuivre en 2022, au vu des prévisions de programmation des opérations identifiées ».

Concernant spécifiquement le contrat de développement pour la Polynésie couvrant la période 2015-2020, et donc achevé à ce jour, le taux de consommation des AE s'élève à 80 % et le taux de couverture des engagements à 48 %. Le taux de consommation des CP est de 39 %. Les 20 % d'AE non consommées ont vocation, d'après les précisions apportées par la DGOM, à être annulées, la Polynésie ayant signé avec l'État un contrat de développement et de transformation en avril 2021.

Enfin, le contrat de développement de la Nouvelle-Calédonie, d'un montant initial de 372,2 millions d'euros à partir du programme 123 a été porté à 792,8 millions d'euros à compter de 2020. Son exécution fin 2020 s'établit à 242,3 millions d'euros en AE et 138,5 millions d'euros en CP soit un taux d'engagement de 31 % et un taux de couverture des engagements de 57 %. Ce contrat a été prolongé jusqu'à fin 2022.

Cette sous consommation pose nécessairement la question de celle du devenir des crédits non consommés à la fin de l'année 2022, terme des CCT malgré l'accélération de l'exécution au cours du second semestre 2021, qui devrait se poursuivre en 2022.

En effet, les CCT arriveront à leur terme fin 2022. Une reconduction pour la période 2023-2026 nécessiterait donc d'engager des négociations entre l'État et les collectivités dès le premier semestre 2022. Cependant, compte tenu des échéances électorales, la DGOM estime plus prudent d'envisager une prolongation des CCT actuels pour une durée d'au moins un an. Dans cette hypothèse, compte tenu de l'hétérogénéité des niveaux de consommation et des perspectives d'engagement et de paiement d'ici la fin d'année 2022, une analyse individualisée des besoins devra être réalisée afin d'apprécier l'opportunité d'allouer une tranche budgétaire annuelle supplémentaire à chaque territoire pour financer les projets en cours de réalisation. Par ailleurs, se posera la question des crédits alloués aux prochains contrats. Que les crédits non engagés soient annulés pour baser les montants des nouveaux CCT sur les seuls nouveaux projets et les perspectives d'investissements pour la période 2023-2026 ou que les crédits non engagés soient reportés sur les nouveaux contrats il conviendra de veiller à ce que les montants actés soient cohérents avec les besoins de chaque territoire et qu'ils ne soient pas revus à la baisse en raison des sous exécutions des contrats achevés.

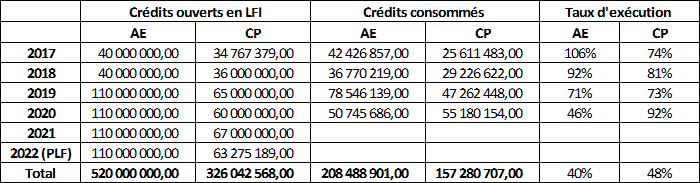

c) Le FEI

La création du fonds exceptionnel d'investissement (FEI) par la loi pour le développement économique des outre-mer du 27 mai 2009 (LODEOM) vise à répondre aux besoins importants en équipements publics dans les territoires d'outre-mer.

L'objet du fonds exceptionnel d'investissement (FEI) est donc d'apporter une aide financière de l'État aux personnes publiques qui réalisent dans les départements, régions et collectivités d'outre-mer, relevant de l'article 74 de la Constitution ou en Nouvelle-Calédonie, des investissements portant sur des équipements publics collectifs, lorsque ces investissements participent de manière déterminante au développement économique, social, environnemental et énergétique local. L'objectif initial était de doter ce fonds de 500 millions d'euros d'ici 2017.

Toutefois, en 2017, le FEI n'avait cumulé que 230 millions d'euros en AE et 214 millions d'euros en CP, soit moins de la moitié des financements promis. Le dispositif a été reconduit pour le quinquennat 2017/2022 avec le renouvellement d'un objectif de 500 millions d'euros.

Ouverture et consommation des crédits du fonds

exceptionnel

d'investissement (FEI) entre 2017 et 2022

(en euros)

Source : commission des finances du Sénat à partir des documents budgétaires (projets et rapports annuels de performance)

Entre 2017 et 2022, 520 millions d'euros en AE et 326 millions d'euros en CP ont été ouverts pour le FEI. L'engagement quinquennal du Gouvernement de reconduire 500 millions d'euros a donc été tenu. Cependant, les quatre premières années d'exécution révèlent une consommation inférieure aux objectifs avec 208,5 millions d'AE et 157,3 millions de CP consommés soit respectivement 40 % et 48 % des crédits ouverts.

Une fois encore, seule la loi de règlement permettra une analyse actualisée et plus fine des crédits à fin 2021.

Ainsi, si l'utilité du fonds est indiscutable, sa consommation reste inférieure aux objectifs fixés. Il est peu probable à ce stade que l'exécution 2021 et 2022 permette d'engager la totalité des crédits restant. Deux questions se poseront alors lors du PLF 2023 :

- celle du devenir des AE non consommées avec la possibilité d'un report qui viendrait augmenter les crédits ouverts en 2023 ;

- celle de son renouvellement lors du prochain quinquennat, renouvellement qui apparait indispensable aux rapporteurs spéciaux. Ce renouvellement devra alors fixer une trajectoire pluriannuelle comme lors du précédent quinquennat ce qui permettra de donner plus de visibilité aux collectivités.

d) La continuité territoriale

Concernant l'action 3, la sous-consommation constatée en 2020 s'explique largement par la crise sanitaire qui a engendré une baisse substantielle de la fréquentation des vols entre les territoires d'outre-mer et, de fait, une sous exécution notable des crédits puisque la consommation s'est établie à 33,5 millions d'AE pour 43,5 millions de crédits ouverts en LFI et à 31,5 millions en CP pour 43,8 millions de crédits ouverts. Un retour à la normale en 2022 devrait mettre fin à cette sous consommation exceptionnelle.

2. Les causes de cette sous consommation

a) Des opérations d'apurement des engagements d'années antérieures

La sous-consommation constatée sur certaines actions du programme 123 s'explique en partie par une démarche d'apurement des engagements d'années antérieures , qui vient artificiellement minorer les consommations d'AE dans Chorus. Ainsi, en 2021, 146 millions d'euros d'AE ont été libérées dans un mouvement d'accélération par rapport aux années précédentes (50 millions d'euros en 2018, 85 millions d'euros en 2019 et 89,2 millions d'euros en 2020).

Si la Cour estime que ce niveau élevé de restes à payer est la conséquence d'un engagement initial mal calibré par rapport à la réalité des projets et d'une insuffisante suppression périodique des engagements juridiques qui n'aboutiront jamais à un paiement, les rapporteurs spéciaux rappellent qu'il s'explique surtout par l'incapacité ou les difficultés à finaliser les projets en raison :

- d'un manque de foncier disponible ;

- de carences structurelles en ingénierie qui ralentissent la réalisation des projets et de faits la consommation des crédits.

b) Un manque structurel d'ingénierie

Les collectivités outre-mer se caractérisent, assez généralement, par un manque d'ingénierie qui s'explique essentiellement par une prédominance des emplois de catégorie C et la rareté des emplois de catégorie A en capacité de porter et d'accompagner les projets.

Or, la nécessité d'établir des programmations de travaux, de passer et suivre des marchés publics, d'établir un suivi technique et financier des projets est la condition préalable pour mener à terme, dans les délais impartis, les projets portés et financés dans le cadre des CCT ou du FEI.

Par ailleurs, la rareté du foncier, son insécurité juridique, de même que des contraintes en termes de normes de sécurité spécifiques aux territoires d'outre-mer (en raison notamment des contraintes géographiques intrinsèques : risques sismiques ou climatiques, topographie, insularité...) rend le besoin en ingénierie encore plus prégnant.

Il en résulte des projets qui peinent à démarrer ou à s'achever.

Pour remédier à cette situation, l'État a développé plusieurs dispositifs d'ingénierie nationaux et locaux (cf. infra ).

c) Un suivi des contrats parfois lacunaire car complexe à mettre en oeuvre

Concernant spécifiquement les CCT, le suivi des contrats est rendu particulièrement complexe par l'architecture budgétaire de ces contrats . En effet, les crédits contractualisés concernent de nombreux acteurs (État sur différents programmes, collectivités et EPCI).

À cet égard, la Cour note d'ailleurs la nécessité d'une collaboration resserrée entre la DGOM et les services des ministères partenaires. « Or, aucune réunion de coordination et de pilotage des CCT n'a été organisée sur la période, permettant d'identifier les retards ou les éventuels surcoûts, qui aurait permis d'ajuster les financements en les adaptant aux capacités des territoires à amorcer les projets. La rigidité du cadre des CCT, et la multiplicité des programmes y concourant, limitent les redéploiements de crédits non employés vers des programmes présentant de nouveaux besoins ». Dans ce contexte, et bien que le portage des crédits par différents ministères se justifie par l'aspect technique des projets financés par chacun d'eux, le suivi au sein d'un même programme permettrait une souplesse qui pourrait être à même d'améliorer la consommation de ces crédits et faciliterait le suivi financier. Par ailleurs, les rapporteurs spéciaux notent la difficulté de disposer d'un document agrégé permettant de suivre la consommation de tous les crédits contractualisés, c'est-à-dire ceux portés par l'État mais également ceux des collectivités.

Le suivi technique et financier, comme le recommande la Cour des comptes, devra donc être amélioré pour permettre une exécution des crédits à la hauteur des enjeux et des besoins des territoires d'outre-mer.

Concernant spécifiquement le pilotage global , actuellement réalisé par la DGOM, ce dernier impliquant plusieurs ministères et acteurs publics, il pourrait être envisagé qu'il soit mis en oeuvre et suivi par une instance interministérielle.

B. ...QUI NÉCESSITENT UN RENFORCEMENT ET UNE MEILLEURE COORDINATION DES DISPOSITIFS D'INGÉNIERIE

1. Les dispositifs existants : une offre diversifiée et dense mais sous-dimensionnée au regard des besoins et pas toujours facilement accessible

a) Une offre diversifiée qui tend à se développer

Les dispositifs d'ingénierie à disposition des collectivités sont nombreux et relèvent d'un double niveau : national et local.

Au niveau national, les collectivités d'outre-mer peuvent bénéficier de l'appui :

- de l'Agence nationale de la cohésion des territoires (ANCT) 6 ( * ) qui a pour mission de conseiller et de soutenir les collectivités territoriales et leurs groupements dans la conception, la définition et la mise en oeuvre de leurs projets 7 ( * ) ;

- des agences départementales, établissements publics créés par les départements, communes et établissements publics intercommunaux (conformément aux dispositions de l'article L 5511-1 du code général des collectivités territoriales), et chargées d'apporter, aux collectivités territoriales et aux établissements publics intercommunaux du département qui le demandent, une assistance d'ordre technique, juridique ou financier. À ce jour, la DGOM n'a cependant pas eu connaissance de la création de telles agences dans les territoires d'outre-mer.

À ces dispositifs nationaux, s'ajoutent des dispositifs spécifiques au niveau local :

- des pôles d'ingénierie ont été créés au sein des services déconcentrés de l'État (directions de l'environnement, de l'aménagement et du logement et secrétaire général pour les affaires régionales au sein des préfectures (Sgar)...). Ainsi,

• en Guadeloupe, une agence d'ingénierie est en phase de préfiguration au sein du Sgar ;

• en Martinique, le Sgar comprend un pôle ingénierie territoriale ;

• en Guyane, une plateforme d'appui aux collectivités territoriales (Pact) chargée du financement des collectivités territoriales, du contrôle de leurs actes et de leur accompagnement dans la mise en oeuvre de leurs projets a été créée en 2020. Sa mise en place a permis de relancer un certain nombre de projets que les collectivités ne parvenaient pas à faire aboutir seules (stade de football de Grand Santi, école à Saül) ;

• à Mayotte, une plateforme d'ingénierie territoriale a aussi été créée en 2019 pour accompagner les collectivités dans l'élaboration, le financement et le suivi de leurs projets ;

• en Polynésie française, une direction de l'ingénierie publique est rattachée au haut-commissariat et assure des missions d'ingénierie et d'expertise pour le compte de l'État, du gouvernement de Polynésie française, des communes et des établissements publics.

- l'AFD apporte un appui aux collectivités ultramarines pour la réalisation de leurs investissements . Cet appui à l'ingénierie territoriale fait l'objet d'un financement spécifique via le « fonds outre-mer » qui finance des actions d'assistance à maîtrise d'ouvrage et d'ingénierie pour les projets planifiés par les collectivités. Doté en 2019 de 17,5 millions d'euros en AE et en CP transférés à l'AFD depuis le programme 123, le fonds a été réabondé à hauteur de 30 millions d'euros en AE pour 2021 et 2022 par des crédits du plan de relance ;

- en juillet 2021, le Cerema (Centre d'études et d'expertise sur les risques, l'environnement, la mobilité et l'aménagement) s'est doté d'une direction déléguée à l'outre-mer et s'est implanté de façon pérenne à La Réunion, à Mayotte et en Guyane. L'expertise du Centre est particulièrement utile en outre-mer, compte tenu de l'ensemble de ses domaines d'activité : ingénierie des territoires, performance et gestion patrimoniale des bâtiments, mobilités, infrastructures de transport, environnement et risques, mer et littoral.

b) Mais une offre sous dimensionnée, peu coordonnée et mal connue

Les dispositifs d'appui à l'ingénierie sont donc nombreux et diversifiés mais ils restent peu dotés en termes de ressources humaines. À titre d'exemple, l'ANCT ne dispose que d'un seul agent en charge de l'ensemble des collectivités d'outre-mer et intervient principalement auprès des collectivités en tant que financeur, en prenant en charge tout ou partie du financement des prestations externalisées d'ingénierie, et non en assistant directement les territoires.

Les plateformes de Mayotte et de Guyane sont, pour leur part, davantage destinées à un accompagnement de proximité mais leur dimensionnement ne permet toutefois pas de généraliser cet accompagnement à l'ensemble des besoins existants. En effet, la Pact de Guyane bénéficie de trois agents et la plateforme de Mayotte de six agents mais cette dernière doit faire face à une rotation importante de ses équipes qui se traduit par des vacances de postes récurrentes.

Enfin, le Cerema dont l'implantation à la Réunion, en Guyane et à Mayotte est encore récente devrait compléter ses effectifs à l'horizon mi-2022 (avec quatre agents et un directeur d'agence Océan Indien affectés à La Réunion).

Au-delà de la faiblesse des moyens humains alloués à ces structures d'ingénierie ces dernières pâtissent :

- d'un manque de visibilité : en effet, les élus locaux n'ont pas toujours connaissance de l'existence de ces structures et de leurs missions ce qui s'explique pour certaines structures par l'absence ou la faiblesse de communication institutionnelle sur le sujet. Ce manque de visibilité s'accompagne d'un manque de connaissance de la part des élus sur le modèle d'intervention de ces différentes structures ;

- d'un manque de coordination : les structures d'ingénierie sont disparates et rattachés à de multiples acteurs (préfectures, ANCT, AFD, Cerema, Cici 8 ( * ) ...) et leurs actions et missions respectives ne sont pas coordonnées.

Si le préfet de la Guyane se félicite des actions conduites au cours des deux dernières années par la Pact, il estime néanmoins que certains points mériteraient d'être améliorés. Il regrette ainsi que le modèle méthodologique d'intervention de la Pact ne soit pas pleinement connu des collectivités et que les partenariats entre les services de l'État en charge de l'accompagnement manquent de coordination. Pour répondre à cette difficulté inhérente au fonctionnement de ses propres services ou organismes qui lui sont rattachés, le Préfet a indiqué à la Cour des comptes envisager la mise en oeuvre de mesures concrètes dès 2022, à savoir :

- des interventions majoritairement concentrées sur des opérations déjà financées par l'État (notamment dans le cadre du plan de relance) ;

- la création d'une commission départementale, placée sous l'autorité du sous-préfet territorialement compétent, regroupant les services de la préfecture (direction générale des territoires et de la mer et direction générale de la coordination et de l'animation territoriale), la DRFiP, la banque des territoires, l'AFD et la Cici, et chargée d'optimiser ainsi que de prioriser les financements et actions d'accompagnement et de suivi des collectivités territoriales ;

- un renforcement de la communication, notamment institutionnelle, autour de la Pact ;

- la signature avec les collectivités partenaires de conventions de services déterminant le niveau d'intervention de la plateforme, les projets accompagnés et le calendrier de mise en oeuvre ;

- le renforcement des effectifs sous plafond d'emploi.

2. Un renforcement nécessaire de l'ingénierie locale

En premier lieu, il conviendrait donc de renforcer les moyens humains alloués aux structures d'ingénierie. Parallèlement, la Cour dans son rapport note qu' « il est regrettable que certains chargés de projets au sein de la plateforme de Mayotte aient pu penser que leurs missions ne s'étendaient pas au-delà de la simple signature de convention ». À cet égard, il conviendrait de formaliser dans un document les missions de ces structures afin d'y lister l'accompagnement exact qui peut être apporté aux collectivités dans la réalisation de leurs projets.

En deuxième lieu, il parait nécessaire de développer la communication sur l'existence de ces structures, leurs moyens et leurs missions afin de sensibiliser le plus largement possible les collectivités susceptibles d'y recourir.

Enfin, une coordination entre ces structures devra être mise en place. À cet égard, la création d'une commission pour chacun des territoires d'outre-mer et réunissant tous les acteurs de l'ingénierie pourrait utilement être créée afin d'analyser les dossiers, les orienter aux mieux vers la structure adéquate au regard de la nature du projet et calibrer le soutien à mettre en oeuvre au regard des besoins. Dans cette même logique de coordination, la création d'un guichet unique auprès duquel les collectivités pourraient se renseigner pour connaitre les aides en ingénierie dont elles peuvent bénéficier pourrait faciliter, en amont, le travail de coordination entre les différents acteurs.

II. DES DÉPENSES FISCALES CONTESTÉES MAIS QUI REPRÉSENTENT UN OUTIL INDISPENSABLE POUR LES TERRITOIRES D'OUTRE-MER

A. UN OUTIL TOUJOURS CONTESTÉ MALGRÉ LES TENTATIVES DE RATIONALISATION...

1. Une hausse continue des dépenses fiscales rattachées à la mission outre-mer en raison du dynamisme important de certaines d'entre elles

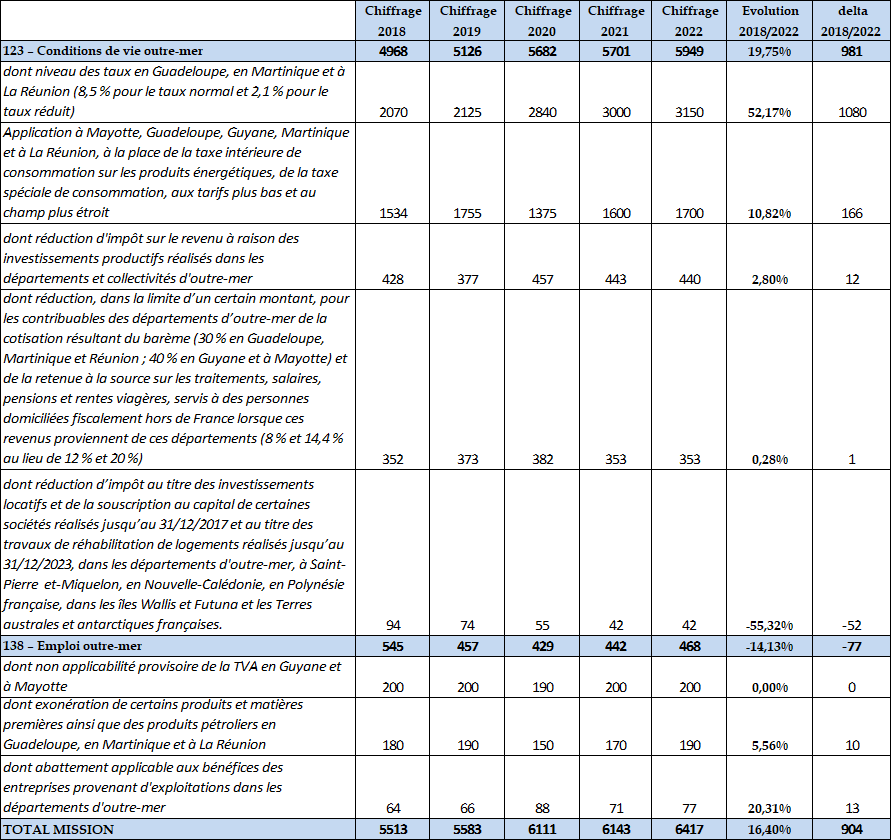

En 2022, l'évaluation des dépenses fiscales enregistre une hausse de 4,5 % par rapport à 2021 en passant de 6 143 millions d'euros à 6 417 millions d'euros en raison notamment du dynamisme de certaines dépenses (taux de TVA réduit ou application à Mayotte, en Guadeloupe, en Guyane, en Martinique et à la Réunion d'une taxe spéciale de consommation, à la place de la taxe intérieure de consommation sur les produits énergétiques et qui présente un taux plus bas ainsi qu'un champ d'application plus étroit).

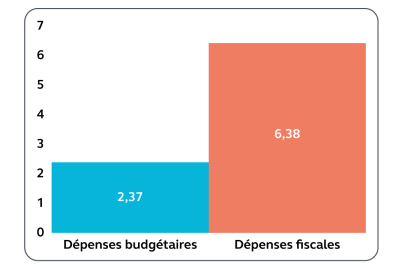

Ainsi , leur montant 2022 est trois fois plus important que le montant des crédits budgétaires de la mission Outre-mer et alors que la mission Outre-mer ne représente que 0,4 % des CP de la loi de finances exécutés en 2021, les dépenses fiscales rattachées à la mission sont estimées à 7,1 % du coût total des dépenses fiscales de l'État 9 ( * ) .

Dépenses budgétaires et fiscales de la mission Outre-mer en 2021

(en Md€)

Source : Cour des comptes, rapport sur les financements de l'Etat en outre-mer

Depuis 2018, elles ont augmenté de 904 millions d'euros soit une hausse de 16,4 %.

Évolution des dépenses fiscales entre 2018 et 2022

(en millions d'euros)

Source : commission des finances du Sénat à partir du PLF 2022

2. Des tentatives de rationalisation qui n'ont pas permis de limiter la hausse des dépenses fiscales

Pour tenter de limiter cette hausse, le Gouvernement et le Législateur ont entrepris plusieurs actions afin de rationaliser ces dépenses soit par suppression, modification, transformation en crédits d'impôt ou rebudgétisation.

Les réformes de 2019 ont permis :

- la suppression du dispositif de la TVA non perçue récupérable 10 ( * ) (ce qui représente une économie d'environ 100 millions d'euros) rattachée au programme 138 ;

- la réfaction de la réduction d'impôt sur le revenu spécifique pour les contribuables résidant dans les DOM 11 ( * ) (ce qui représente une économie d'environ 7012 ( * ) millions d'euros) rattachée au programme 123 ;

- la diminution du régime classique de défiscalisation prévu aux articles 199 undecies B et C du CGI au profit d'un crédit d'impôt en faveur de l'investissement dans les DROM (article 244 quater W du CGI) ce qui a diminué la dépense fiscale de 700 millions d'euros à 377 millions d'euros et a augmenté parallèlement le crédit d'impôt qui atteint un niveau de 150 millions d'euros en 2021.

De surcroit, la loi de finances pour 2020 13 ( * ) a supprimé deux dispositifs non chiffrables :

- dépense fiscale n°170308 : exclusion temporaire du revenu imposable des bénéfices provenant de l'exploitation de terrains auparavant non cultivés affectés à des cultures agréées pour la détermination du revenu imposable afférent aux exploitations agricoles situées dans les DOM ;

- dépense fiscale n°710106 : exonérations de TVA relatives à la mise en valeur agricole de terres dans les DOM.

Enfin, la LFI 2022 a acté la suppression de l'exonération des bénéfices réinvestis dans l'entreprise pour les sociétés de recherche et d'exploitation minière dans les départements d'outre-mer, cette dépense fiscale apparaissant comme obsolète et sans objet depuis l'extinction de son fait générateur en 2001.

3. Une contestation constante des dépenses fiscales

Malgré ces efforts, les mouvements de rationalisation n'ont pas généré de baisse des dépenses fiscales qui restent des outils très contestés notamment par la Cour des comptes dans ses rapports sur l'exécution budgétaire, dans son rapport sur le logement outre-mer 14 ( * ) et dans son rapport sur les financements de l'État en outre-mer.

Elle estime que l'efficacité de ces dépenses n'est pas avérée et que leur surcoût est important par rapport à d'autres dispositifs en raison notamment :

- des difficultés de chiffrage et, de fait, du coût réel qu'elles représentent pour l'État ;

- des difficultés de pilotage ;

- de l'absence d'évaluation de l'efficacité et de l'efficience des dépenses fiscales et, à tout le moins, des plus significatives ;

- de l'absence de règles précises et formalisées relatives à la définition et à la modification du périmètre des dépenses fiscales.

Dans ce contexte, spécifiquement sur les dépenses fiscales relatives à la construction de logements, la Cour des comptes , dans son rapport sur le logement social outre-mer estimait que « l'efficience des financements publics nécessite un pilotage géographique précis pour apporter une réponse appropriée aux besoins de logements dans chaque territoire [...] Or, la localisation des logements bénéficiant d'incitations fiscales est le fait de chaque promoteur et non des pouvoirs publics. Ces dépenses n'orientent donc pas toujours les investissements là où ils sont nécessaires. De plus, les investisseurs mobilisent le plus souvent les aides fiscales pour des logements intermédiaires et non pour des logements locatifs très sociaux». Aussi, la Cour préconise-t-elle, « de supprimer le dispositif de défiscalisation relatif aux logements dans les outre-mer, compte tenu de son coût significatif pour le budget de l'État et de son absence d'efficacité démontrée » et recommande dans son rapport sur les financements de l'État en outre-mer de supprimer les dépenses fiscales inefficientes en faveur du logement et d'abonder du montant correspondant les crédits de la LBU.

B. ...MAIS QUI RESTE INDISPENSABLE ET PAS SI AISÉMENT REMPLACABLE...

1. Le caractère indispensable des dépenses fiscales

Les rapporteurs spéciaux s'ils ne contestent pas la nécessité d'évaluer précisément l'ensemble des dépenses fiscales rattachées à la mission outre-mer (cf. infra ) rappellent que ces dépenses représentent un outil essentiel pour contribuer à la dynamisation de l'économie, à l'attractivité des territoires et à l'effort général de rattrapage de l'écart de niveau socio-économique entre l'outre-mer et la métropole. À ce titre, elles sont considérées par le droit de l'Union européenne comme des aides à finalité régionale, placées sous le régime du règlement général d'exemption par catégorie 15 ( * ) , car considérées comme de faible ampleur sur la concurrence et de nature à compenser les surcoûts liés à cette situation géographique particulière.

Elles ont un effet incitatif notamment sur la construction de logements qui même si elle n'est pas totalement ciblée géographiquement comme le souhaiterait la Cour des comptes répond tout de même à un besoin prégnant, dans la mesure où le déficit de logements concerne la quasi intégralité des territoires d'outre-mer.

Par ailleurs, les rapporteurs spéciaux rappellent que certaines dépenses fiscales permettent tout de même un certain ciblage géographique des constructions et rénovations. Ainsi, le bénéfice du crédit d'impôt en faveur du logement social dans les départements d'outre-mer est conditionné au financement de l'investissement à hauteur de 5 % minimum par la LBU. Les services préfectoraux de la direction de l'environnement, de l'aménagement et du logement (DEAL) instruisent d'ores et déjà la pertinence du projet de construction de logements pour le territoire dans le cadre de l'attribution de la LBU.

En outre, s'agissant de la localisation des investissements consistant en la rénovation de logements sociaux, le législateur a d'ores et déjà désigné dans la loi les quartiers ou territoires dans lesquels les rénovations sont prioritaires. Ainsi, le bénéfice du crédit d'impôt prévu au 4 du I de l'article 244 quater X du CGI en faveur de la rénovation ou de la réhabilitation des logements sociaux de plus de vingt ans est circonscrit aux logements situés dans les quartiers du nouveau programme national de renouvellement urbain (NPNRU) 16 ( * ) ou dans les quartiers prioritaires de la ville (QPV) 17 ( * ) des départements d'outre-mer. De la même manière, le bénéfice de la réduction d'impôt prévue au VI bis de l'article 199 undecies C du CGI est restreint aux immeubles situés dans certaines communes ou territoires expressément visés par la loi 18 ( * ) . Ces dispositions visent à dynamiser la réhabilitation du parc social vieillissant dans certaines zones ciblées, afin de répondre aux besoins locaux et à l'enjeu prioritaire de réhabilitation du parc ancien dans certains territoires.

De surcroit, les rapporteurs spéciaux soulignent que la rareté du foncier, élément transversal à tous les territoires d'outre-mer, explique également l'absence de constructions dans certaines régions et il leur semble illusoire de penser qu'un pilotage au niveau central, par une rebudgétisation, serait plus performant sur le plan du déploiement géographique.

Par ailleurs, le champ d'application du crédit d'impôt prévu à l'article 244 quater X du CGI n'est pas strictement identique à celui de la LBU. En particulier, le dispositif prévu à l'article 244 quater X du CGI permet le bénéfice du crédit d'impôt pour l'acquisition ou la construction de logements financés à l'aide de prêts locatifs sociaux (PLS) dans la limite d'un quota. Les logements PLS ne peuvent pas bénéficier d'un financement par la LBU. Il serait donc nécessaire de modifier le champ d'intervention de la LBU s'il était envisagé la suppression du dispositif de crédit d'impôt en faveur d'un abondement de la LBU .

Les dépenses fiscales ont enfin une portée politique dont il ne faudrait pas négliger l'impact en termes de climat social dans les territoires d'outre-mer.

2. Les risques intrinsèques à la rebudgétisation en remplacement des dépenses fiscales

Si le besoin de financements complémentaires pour les territoires d'outre-mer n'est pas remis en cause dans son principe il induit qu'une suppression de tout ou partie des dépenses fiscales nécessiterait leur remplacement par d'autres dispositifs parmi lesquels la rebudgétisation (notamment concernant la construction de logements).

Cet outil présente cependant des risques que les rapporteurs spéciaux veulent ici rappeler.

Si le rebudgétisation des dépenses fiscales et notamment celles ciblées sur la construction de logements peut présenter l'avantage d'un plus grand contrôle de l'État sur la politique du logement en outre-mer et d'une vision plus globale et stratégique, elle présente également certains risques non négligeables.

Premièrement, la rebudgétisation n'offre aucune garantie de pérennité. Passée la première année, il est difficile de vérifier ce qui relève de la rebudgétisation d'une dépense fiscale ou du solde entre tendanciel, mesures nouvelles et mesures d'économies. De surcroit, et dans le contexte actuel de sous consommation récurrente bien qu'en amélioration, une rebudgétisation ne garantit pas le niveau des crédits qui pourront être consommés in fine.

Une telle démarche devrait alors être accompagnée de garanties pluriannuelles dont on comprend bien, au regard des modalités d'élaboration et d'examen des PLF, qu'elles ne pourront être données, sauf à envisager une contractualisation entre la direction du budget et de la DGOM.

Deuxièmement, la rebudgétisation ne peut concerner l'ensemble des dépenses fiscales mais uniquement certaines d'entre elles.

Enfin, les dépenses fiscales ne peuvent être considérées sous le seul angle de l'incitation à investir. Au regard des difficultés rencontrées par les entreprises ultramarines en terme de taille de marché, d'accès au financement ou de compétitivité, les dépenses fiscales présentent un intérêt pour les entreprises ultramarines qui en bénéficient :

- en facilitant l'accès aux financements pour les entreprises ultramarines qui rencontrent parfois des difficultés pour bénéficier de prêts bancaires ;

- en améliorant les indicateurs de solvabilité de ces entreprises et leur rentabilité (amélioration du résultat net moyen des entreprises éligibles) ;

- en augmentant leur compétitivité dans la mesure où elles réduisent de manière substantielle la charge fiscale qui pèse sur elles.

Elles permettent également, même si l'estimation est complexe à réaliser, des créations d'emplois au sein de ces entreprises ce qui, au regard des taux de chômage enregistrés en outre-mer, ne doit pas être négligé.

C. ...ET QUI DOIT ÊTRE ÉVALUÉ POUR ÊTRE MIEUX CIBLÉ

1. Une évaluation des dépenses fiscales nécessaire afin de mieux les cibler

Les rapporteurs spéciaux ne remettent donc pas en cause le principe même des dépenses fiscales en ce qu'elles représentent un complément indispensable aux crédits budgétaires et présentent des avantages connexes en termes de compétitivité des entreprises ultramarines et de création d'emplois. Cependant , ils partagent largement le constat de la Cour des comptes sur la nécessité de mieux les évaluer pour, au besoin, mieux les cibler. Or, à ce jour, force est de constater que les évaluations réalisées sont très limitées, ce qu'avaient d'ailleurs souligné les rapporteurs spéciaux dans leur rapport réalisé dans le cadre de l'examen du PLF 2022.

En effet, ils y précisaient que « le chiffrage des dépenses fiscales est incomplet et manque parfois de fiabilité. Dans le PLF 2022, sur les 25 dépenses fiscales, neuf ne sont pas chiffrées dont trois qui présentaient, en 2020, un chiffrage supérieur à 120 millions d'euros . Par ailleurs, parmi les dépenses chiffrées, cinq le sont avec un « ordre de grandeur » et, de fait, une fiabilité relative. Il convient cependant de souligner que la DLF a mené des travaux de fiabilisation pour les quatre principales dépenses fiscales de la mission, (n°710103, 800401, 110224 et 110302) permettant de fournir des chiffrages avec un très bon degré de fiabilité pour trois d'entre elles ».

Il convient cependant de noter qu'une évaluation a été réalisée en 2020 sur le régime d'aide fiscale à l'investissement productif neuf en outre-mer (RAFIP) mais pour le seul dispositif du crédit d'impôt prévu par l'article 244 quater W du CGI. Il ressort de cette évaluation un impact positif sur le résultat net, la trésorerie et le chiffre d'affaires des entreprises bénéficiaires.

En revanche, l'impact sur la création d'emplois est délicat à déterminer dans la mesure où les emplois mentionnés dans les agréments correspondent aux engagements de créations de la société bénéficiaire de l'agrément fiscal et non à une réalité mesurée ex-post.

De surcroît, une évaluation a également été menée sur la réforme des zones franches d'activité nouvelle génération (ZFANG) en avril 2021. Comme le relève la Cour des comptes, cette évaluation ne permet pas d'enseignements concrets en l'absence de données : « bien que le coût de la mesure soit relativement faible en 2019, les données disponibles pour réaliser l'évaluation n'ont pas permis de tirer des enseignements concrets sur le coût du dispositif par territoire et par secteur économique sur sa période d'application (2019 et 2020) ».

Aussi, par manque de données disponibles, difficultés à reconstituer le niveau de recettes potentiel avant mise en place d'une dépense fiscale, impossibilité de réaliser des projections pour mesurer l'impact en termes de création d'emplois... l'évaluation des dépenses fiscales demeure un exercice très complexe et subséquemment incomplet et à la fiabilité relative .

Cependant, l'exercice demeure indispensable et la Cour des comptes indique dans son rapport que la DGOM a établi un programme pluriannuel d'évaluation 2022-2025 portant sur divers dispositifs rattachés à la mission Outre-mer, parmi lesquels figurent :

- le régime de TVA ultramarine et son articulation avec l'octroi de mer ;

- le régime de duty free aux Antilles ;

- l'expérimentation des emplois francs à La Réunion.

Les rapporteurs spéciaux notent toutefois que le contenu de ce programme demeure limité puisqu'il exclut un montant de plus de 6 milliards d'euros de dépenses fiscales outre-mer et ne comporte que deux des 29 dépenses fiscales retenues sur le seul critère de la nécessité de justifier de leur caractère dérogatoire au droit commun devant la Communauté européenne.

Dans ce contexte, il conviendrait d'établir un programme exhaustif des 29 dépenses fiscales en priorisant l'évaluation des plus importantes d'entre elles en termes de masse financière d'une part et celles qui présentent un fait générateur qui s'éteindra prochainement d'autre part et de procéder à l'évaluation de toutes les dépenses fiscales outre-mer d'ici la fin du quinquennat 2022-2027.

En effet, les rapporteurs spéciaux alertaient déjà dans leur rapport réalisé dans le cadre du PLF 2022, que « nombre de dépenses fiscales présentent un fait générateur qui s'éteindra en 2025 (voire en 2023 pour la dépense fiscale 110 210 après une prorogation adoptée en loi de finances pour 2021). Il conviendrait, dans ce contexte, d'avoir des évaluations et des réflexions en amont de cette date afin d'anticiper l'extinction de ces dispositifs ou, au contraire, de demander leur prorogation pour les plus utiles et efficaces d'entre eux ».

À cet égard, les rapporteurs spéciaux saluent cependant les dernières démarches réalisées dans ce sens. En effet, dans le cadre d'une réflexion conjointe sur les potentielles évolutions des dispositifs d'aide fiscale en faveur des investissements productifs et du logement en outre-mer, le directeur général des finances publiques et la directrice générale des outre-mer ont rédigé, fin avril 2022, une lettre de mission dans laquelle ils demandent à la direction de la législation fiscale (DLF) et la direction générale des outre-mer (DGOM) de proposer au nouveau Gouvernement une évaluation des aides fiscales existantes en faveur de l'investissement en outre-mer. Cette évaluation, qui devrait être confiée à un corps d'inspection interministériel, pourrait, le cas échéant, aboutir à des propositions de réforme législative.

En complément, cette lettre de mission prévoit la création d'un groupe de travail en charge notamment de l'amélioration de la connaissance et de la fiabilisation des données relatives à ces aides fiscales.

2. Une réflexion plus large sur l'ensemble des dispositifs

Cette évaluation exhaustive est un préalable nécessaire à une réflexion plus large qui devra porter sur :

- la possibilité d'étendre certains dispositifs existants à l'efficacité démontrée ;

- la prorogation de dispositifs en voie d'extinction ;

- la suppression des dépenses fiscales les moins efficientes et la possibilité d'une réallocation de ces montants pour renforcer d'autres dispositifs (dépenses fiscales ou rebudgétisation sur les actions qui saturent la consommation des crédits ouverts).

III. UNE INFORMATION SUR LES FINANCEMENTS DE L'ÉTAT EN OUTRE-MER DES PARLEMENTAIRES À AMÉLIORER PAR UNE REFONTE DU DOCUMENT DE POLITIQUE TRANSVERSALE (DPT) MAIS ÉGALEMENT PAR D'AUTRES OUTILS

A. LES INSUFFISANCES STRUCTURELLES DU DPT DANS SA CONFIGURATION ACTUELLE

1. Structuration et objectifs du DPT outre-mer

Le document de politique transversale (DPT) outre-mer, comme les autres DPT, est une annexe au projet de loi de finances prévue par l'article 128 de la loi n° 2005-1720 du 30 décembre 2005 de finances rectificative pour 2005 modifié par la loi n°2019-1479 du 28 décembre 2019 19 ( * ) .

Dans sa configuration actuelle ce document comporte les éléments suivants :

- une présentation stratégique de la politique transversale. Cette partie du document expose les objectifs de la politique transversale et les moyens qui sont mis en oeuvre pour les atteindre dans le cadre interministériel. Outre le rappel des programmes budgétaires qui concourent à la politique transversale, sont détaillés les axes de la politique, ses objectifs, les indicateurs de performance retenus et leurs valeurs associées. S'agissant des politiques transversales territorialisées (par exemple : Outre-mer, Ville), les indicateurs du document de politique transversale sont adaptés de façon à présenter les données relatives au territoire considéré ;

- une présentation détaillée de l'effort financier consacré par l'État à la politique transversale pour l'année à venir 2022, l'année en cours (LFI + LFRs 2021) et l'année précédente (exécution 2020), y compris en matière de dépenses fiscales et de prélèvements sur recettes, le cas échéant ;

- une présentation de la manière dont chaque programme budgétaire participe, au travers de ses différents dispositifs, à la politique transversale.

Ce document répartit les programmes et leurs crédits consacrés à la politique transversale selon les axes de cette politique au nombre de neuf 20 ( * ) .

Ainsi, le DPT outre-mer répond au double objectif :

- de décrire les grands axes de la politique transversale de l'État outre-mer en les déclinant par territoire selon une gamme d'objectifs auxquels peuvent se rattacher des indicateurs de performance ;

- de présenter le panorama le plus exhaustif possible des dépenses budgétaires, sociales et fiscales de l'État.

Il s'agit d'un document évolutif qui est complété chaque année en fonction des éventuels nouveaux programmes contributeurs. Ainsi, en 2021, cinq nouveaux programmes ont été intégrés dans le DPT : les trois programmes de la mission Investissement d'avenir ainsi que les deux programmes relevant du Plan d'urgence face à la crise sanitaire. À l'inverse, le programme 833 Avances aux collectivités territoriales a été retiré du DPT, la DGOM considérant qu'il ne reflétait pas un réel effort financier à destination des territoires ultramarins mais une simple avance de fiscalité locale.

Il ne peut cependant être totalement exhaustif dans la mesure où certaines données budgétaires, notamment les dépenses dites « de guichet » ou certaines dépenses d'intervention, ne peuvent faire l'objet d'une répartition territoriale, puisqu'il est impossible de préjuger des demandes qui seront présentées.

2. Le biais de la territorialisation des dépenses de l'État en outre-mer

Avant d'analyser les insuffisances structurelles du DPT outre-mer , il convient en premier lieu de mettre en exergue son biais de construction et les conséquences que cela engendre.

En effet, alors même qu'un DPT a vocation à présenter les crédits alloués à une politique transversale, le DPT outre-mer vise une présentation exhaustive des crédits alloués par l'Etat à l'outre-mer en dehors de toute considération de la notion de politique transversale sauf à estimer que l'outre-mer est une politique en soi.

Ce parti pris génère une présentation de tous les crédits destinés à l'outre-mer, y compris des crédits qui sont alloués de manière similaire et sur les mêmes bases légales et règlementaires aux autres départements de métropole.

Ainsi, peut-on y trouver les crédits en provenance des missions enseignement scolaire, gestion des finances publiques et des ressources humaines, sécurités, santé.... sans distinction entre les crédits de « droit commun » également alloués à toutes les autres collectivités de métropole et les crédits « exceptionnels » spécifiquement destinés à des politiques propres à l'outre-mer et contribuant particulièrement au rattrapage des écarts entre la métropole et l'outre-mer.

En ce sens, il y a un dévoiement de l'objectif du DPT qui en se voulant un document exhaustif des dépenses réalisées par l'Etat en outre-mer stigmatise ces territoires en pointant les crédits qui y sont alloués alors même que les autres communes, EPCI, départements et régions de métropole bénéficient de ces mêmes crédits .

Il en résulte une approche et une présentation des outre-mer comme un centre de coûts pour l'Etat sans mise en parallèle avec les richesses créées par les territoires d'outre-mer.

Par ailleurs, dans cette configuration, le document ne permet pas de mettre en exergue la politique de l'État et les efforts financiers déployés dans le seul objectif de mettre l'économie des territoires d'outre-mer au niveau de celle de la métropole.

3. La décorrelation entre le DPT et la politique de l'État en outre-mer

La politique de l'État en outre-mer a été largement définie et encadrée par la loi du 28 février 2017 relative à l'égalité réelle Outre-mer (EROM) qui avait pour but de réduire les écarts de développement persistants avec la métropole. La tenue des assises de l'Outre-mer en 2017 et l'adoption du livre bleu outre-mer en 2018 a également permis de cadrer cette politique en ciblant quatre axes prioritaires :

- des territoires à vivre avec pour objectif : la sécurité, l'accès aux services publics essentiels, l'amélioration du cadre et du niveau de vie ;

- des territoires accompagnés : cet accompagnement doit prendre la forme de moyens financiers appropriés et d'un cadre juridique adapté aux spécificités des territoires d'outre-mer ;

- des territoires pionniers en donnant aux territoires d'outre-mer la capacité de jouer un rôle majeur dans les enjeux environnementaux, sanitaires, agricoles et économiques de leur zone géographique ;

- des territoires de rayonnement et d'influence en mettant en valeur le patrimoine matériel et immatériel de ces territoires tant dans les pays voisins qu'auprès des citoyens de métropole.

Le rôle du DPT devrait donc être de suivre les moyens affectés à cette politique et à ces priorités plutôt que de prétendre à une compilation difficile et incomplète des crédits des missions budgétaires de l'État, que l'on retrouve sur l'ensemble des autres départements français.

Or, à ce jour, le DPT outre-mer ne fait que peu, voire pas le lien entre les objectifs de la loi EROM et du livre bleu et les moyens qui y sont consacrés. Si les axes du DPT couvrent en partie certaines de ces problématiques les développements littéraires ne permettent pas toujours de cibler les crédits spécifiques à ces objectifs.

De même, comme le souligne la Cour des comptes dans son rapport, « bien que l'on distingue quelques développements mentionnant au fil du DPT les actions mises en oeuvre par les différents programmes dans le cadre du Livre bleu, ceux-ci ne font l'objet d'aucune identification chiffrée ni de suivi précis des actions. L'articulation entre les ambitions identifiées dans le Livre bleu, les CCT conclus dans chaque territoire et les actions conduites par les responsables de programme sur les territoires outre-mer ne sont pas identifiées en tant que telles dans le DPT ».

Enfin, les contributions des programmes aux CCT n'apparaissent pas distinctement au sein des axes et sont agrégés avec des mentions qui ne sont pas spécifiques aux outre-mer. Parallèlement, l'annexe relative aux CCT récapitule les crédits de chaque programme à l'ensemble des CCT mais pas à chaque CCT pris individuellement ce qui réduit considérablement son utilité. Il en est de même pour les contributions des programmes aux différents plans d'urgence en faveur des outre-mer.

La Cour fait donc le constat, partagé par les rapporteurs spéciaux, d'une absence d'articulation précise entre la stratégie de l' É tat en outre-mer telle qu'elle ressort de la loi EROM et du Livre bleu et leur traduction budgétaire.

4. Un document lourd, des données peu fiables qui rendent son exploitation limitée par les parlementaires

Les modalités de confection de ce document (contributions de près de 100 programmes) coordonné par la seule DGOM dont les moyens pour cette mission restent relativement limités engendrent des fragilités et des inconvénients.