B. ALORS QUE LES COLLECTIVITÉS LOCALES SONT LES PREMIÈRES CONCERNÉES PAR LA LUTTE CONTRE L'ARTIFICIALISATION, LEURS RESSOURCES NE SONT PAS ADAPTÉES À L'ATTEINTE DE CET OBJECTIF

La compétence d'urbanisme relevant du bloc communal, c'est à ce niveau que la contrainte de l'objectif « zéro artificialisation nette » se fait le plus sentir. C'est donc à ce niveau que la création d'outils financiers sera cruciale pour permettre de basculer réellement dans un régime de sobriété foncière.

1. Les collectivités sont soumises à des injonctions contradictoires, alors que le paysage des ressources des collectivités a été bouleversé par la suppression de la taxe d'habitation

L'objectif « zéro artificialisation nette » soulève actuellement d'importants débats au sein des territoires car il semble contradictoire avec les autres demandes faites aux collectivités par l'État ou par leurs populations.

Les collectivités doivent satisfaire la demande de logement des habitants qui, en France, préfèrent à 80 % les maisons individuelles avec un terrain plus ou moins grand, choix constamment repris d'une génération à la suivante 104 ( * ) . En particulier, elles doivent accroître le stock de logements sociaux pour répondre aux exigences de la loi SRU.

Toutefois, elles doivent poursuivre ces objectifs et construire tout en économisant de plus en plus le foncier et, à terme, en compensant toute nouvelle artificialisation par une opération de renaturation.

Dans le même temps, il leur est demandé de réaliser 10 milliards d'économies sur leurs frais de fonctionnement 105 ( * ) , alors que l'objectif ZAN imposera des dépenses croissantes dans les années à venir.

Or le paysage des recettes fiscales locales a connu un véritable bouleversement en 2021.

a) La principale ressource fiscale des collectivités est désormais une part de TVA

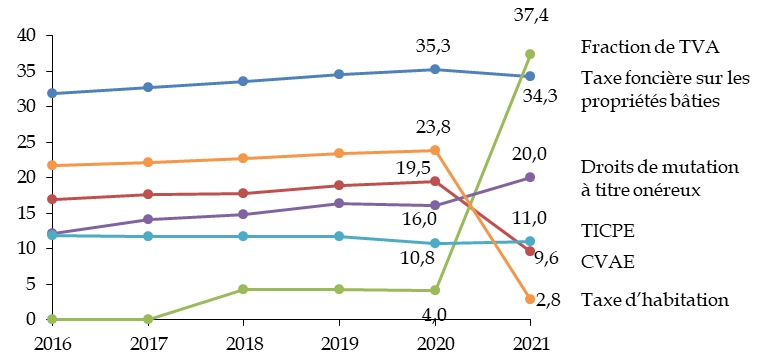

Les deuxième et troisième recettes fiscales des collectivités ont vu leur produit chuter brusquement en 2021 : de 23,8 milliards d'euros à 2,8 milliards d'euros pour la taxe d'habitation et de 19,5 milliards d'euros à 9,6 milliards d'euros pour la CVAE. Ces baisses ont été compensées par l'affectation d'une fraction de TVA, devenue une ressource majeure des collectivités. Dans le même temps, les droits de mutation à titre onéreux (DMTO) ont connu une hausse de 25 %, passant de 16,0 à 20,0 milliards d'euros.

Cette diminution globale des recettes fiscales a été compensée par le transfert d'une part de TVA (37,4 milliards d'euros) : c'est donc un impôt dont l'assiette n'est pas locale qui constitue désormais la principale ressource des collectivités locales, devant la taxe foncière sur les propriétés bâties (TFPB, 34,3 milliards d'euros) et les droits de mutation à titre onéreux (DMTO, 20,0 milliards d'euros) 106 ( * ) .

Évolution des principales recettes fiscales des collectivités locales

(en milliards d'euros)

Source : commission des finances, à partir des données de la DGCL

La question de l'intérêt des collectivités à construire des logements ou à faire venir des activités se pose donc, tout particulièrement pour le logement social qui fait l'objet d'une exonération de longue durée de la taxe foncière sur les propriétés bâties.

b) Les dotations doivent mieux aider les collectivités à appliquer la loi « Climat et Résilience »

Dans le même temps, la loi « Climat et résilience » a pour effet la nécessité de réviser de nombreux documents d'urbanisme , ce qui a un coût pour les collectivités.

Or la dotation générale de décentralisation (DGD) est stabilisée en valeur depuis 2009 107 ( * ) .

Pour mémoire, la DGD est prévue par l'article 1614-4 du code général des collectivités territoriales (CGCT) afin de compenser un accroissement net de charges résultant des transferts de compétence effectués entre l'État et les collectivités territoriales. L'article L. 1614-1 du même code prévoit que la DGD n'évolue pas à compter de 2009. La DGD attribuée aux communes est ainsi restée à un montant de 130 millions d'euros environ depuis lors.

Une fraction de la DGD, d'un montant de 23,3 millions d'euros, est accordée au titre de l'élaboration des documents d'urbanisme . Ces crédits sont répartis entre les communes et les groupements de communes qui réalisent des documents d'urbanisme (schémas de cohérence territoriale et schémas de secteurs, plans locaux d'urbanisme, cartes communales). La compensation financière de l'État vise à couvrir les dépenses nouvelles entraînées par les études et par l'établissement des documents d'urbanisme 108 ( * ) .

Ces restrictions viennent encore alourdir la charge financière incombant aux collectivités lors de l'élaboration ou l'évolution de schémas de cohérence territoriale (SCOT) ou de plans locaux d'urbanisme .

2. L'État doit apporter l'accompagnement annoncé dans des circulaires

a) Les difficultés d'accès à l'ingénierie de l'État demeurent criantes

Plusieurs circulaires et instructions récentes mobilisent les préfets et les services de l'État en faveur de la mise en oeuvre de l'objectif de zéro artificialisation nette en accompagnement des collectivités territoriales.

Dans une instruction du 29 juillet 2019 , le Gouvernement a donné aux préfets la mission d'« agir au nom de l'État pour faciliter aujourd'hui et pour demain des projets de développement des territoires équilibrés, sobres en consommation d'espace, qui veillent à un meilleur usage des terres et préviennent la crise sociale » 109 ( * ) . Cette instruction demandait aux préfets d'apporter un accompagnement de proximité aux collectivités territoriales, notamment en mobilisant les outils de la loi ELAN (projets partenariats d'aménagement (PPA), grandes opérations d'urbanisme (GOU), opérations de revitalisation des territoires (ORT)....

Au-delà de l'aide aux collectivités, l'instruction donnait également aux préfets pour mission d'agir, y compris par la sanction, en apportant au besoin un avis défavorable ou en suspendant le caractère exécutoire des documents d'urbanisme qui iraient à l'encontre d'une gestion économe de l'espace.

Un bilan de cette instruction, réalisé 18 mois plus tard par les ministères de la transition écologique et de la cohésion des territoires et communiqué au rapporteur spécial, constatait la présence de freins encore multiples, notamment dans les secteurs les plus ruraux . S'agissant de l'administration déconcentrée, de nombreux préfets n'ont pas fait évoluer l'organisation des services, même si certains postes ont été créés pour accompagner les dispositifs nationaux.

Une autre circulaire publiée le 30 août 2021 , soit juste après la publication de la loi « Climat et résilience » du 22 août 2021, prévoit à nouveau que les services de l'État doivent accompagner spécifiquement les collectivités du bloc communal dans la préparation des échéances ZAN 110 ( * ) . Elle encourage notamment les préfets à mobiliser la dotation générale de décentralisation (DGD) pour accompagner les EPCI dans l'élaboration de plans locaux d'urbanisme intercommunaux, rappelant que les études réalisées en vue de la modification des documents d'urbanisme est désormais éligible au FCTVA. La circulaire rappelle également les outils déjà en place (ANCT, dotations aux collectivités et moyens de France relance).

Enfin, une circulaire du 7 janvier 2022 est consacrée plus spécifiquement à la mobilisation des préfets pour la mise en oeuvre de l'objectif de zéro artificialisation nette prévu par la loi « Climat et résilience » 111 ( * ) . Les préfets ont pour mission de faire connaître auprès des élus locaux les enjeux de la sobriété foncière et les dispositions de la loi. Ils doivent également les accompagner dans la territorialisation de l'objectif dont ils ont la responsabilité. Les outils mentionnés à cette fin sont les données de l'observatoire national de l'artificialisation des sols 112 ( * ) , l'ingénierie territoriale (services déconcentrés de l'État, établissements publics fonciers, agences d'urbanisme et recours à l'ingénierie privée financé par l'ANCT).

Les préfets doivent proposer aux élus locaux, particulièrement ruraux, de préparer leur participation à la conférence des SCOT.

Enfin le Premier ministre a pris, le 7 janvier 2022, une circulaire demandant aux préfets de se mobiliser pour la mise en oeuvre opérationnelle des mesures de la loi Climat et résilience en matière de lutte contre l'artificialisation des sols 113 ( * ) . Aux termes de cette circulaire, les services de l'État doivent faire connaître aux élus les enjeux et dispositions de la loi, accompagner les élus locaux, notamment ceux des territoires ruraux, dans la territorialisation de l'objectif de réduction de la consommation d'espaces. Au niveau régional, ils doivent veiller au bon déroulement du processus de révision des documents de planification régionale, afin d'y intégrer ces objectifs territorialisés.

Malgré la publication de ces circulaires et instructions ministérielles, le rapporteur spécial , qui a effectué une vingtaine de déplacements en régions afin d'observer la mise en oeuvre du volet « zéro artificialisation nette » de la loi « Climat et résilience » dans les territoires, dont il avait été rapporteur au nom de la commission des affaires économiques, a constaté que l'accompagnement des élus par les services de l'État demeure très insuffisant . Les élus s'interrogent sur leur mise en oeuvre et regrettent le manque d'appui de la part de l'État.

Comme l'ont indiqué les représentants des communes au rapporteur spécial, les directions départementales du territoire (DDT) avaient autrefois un périmètre bien plus complet que les services, tels que le CEREMA, qui apportent aujourd'hui des études à certaines communes.

b) L'action locale a besoin de données précises sur l'utilisation des sols

Plusieurs sources de données existent pour la lutte contre l'artificialisation.

Dans le cadre des contrats de relance et de transition écologique (CRTE), l'ANCT doit mettre à disposition immédiate un « portrait du territoire » sur lequel le périmètre du contrat est assis 114 ( * ) . Ce document comprend les principales données et cartographies issues de l'Observatoire des territoires, permettant de construire le projet de territoire.

Les agences d'urbanisme ont créé des outils d'analyse du mode d'occupation des sols (MOS), croisant données publiques et photographies aériennes ou satellitaires. Ces outils servent de référentiel foncier au service des politiques d'aménagement.

Un outil national est en cours de développement depuis 2012 par l'Institut national de l'information géographique et forestière (IGN) afin de décrire l' occupation du sol à grande échelle (OCS GE) , mobilisant les données existantes issues des bases de l'IGN, celles des référentiels nationaux et locaux et recourant même à des procédés d'intelligence artificielle 115 ( * ) . Son déploiement n'est toutefois prévu sur l'ensemble du territoire national qu'en 2024. Ce calendrier apparaît tardif alors que la loi Climat et résilience prévoit une mise à jour rapide des documents d'urbanisme : les conférences des SCOT doivent faire avant le 22 octobre 2022 leurs propositions aux régions, qui auront jusqu'au 22 février 2024 pour intégrer les objectifs de la loi dans leurs schémas d'aménagement, de développement durable et d'égalité des territoires (SRADDET).

La loi Climat et résilience prévoit aussi la mise en place d' observatoires locaux de l'habitat et du foncier , ainsi que la réalisation d'un inventaire des zones d'activité économique et la réalisation, tous les trois ans, d'un rapport sur l'artificialisation par les communes et intercommunalités.

La suppression de la taxe d'habitation a toutefois des effets sur la disponibilité des données pour l'administration . Au niveau national, l'INSEE utilisait les données relatives à la taxe d'habitation pour connaître les occupations d'un même logement et préparer les échantillons pour le recensement 116 ( * ) . S'agissant des collectivités territoriales, elles perdent une source d'information sur l'état d'occupation et le type d'occupation des logements qui alimentait notamment les observatoires locaux et le pilotage des politiques publiques. Depuis le 1 er janvier 2022, les fichiers nominatifs relatifs à la taxe d'habitation ne sont plus transmis aux collectivités locales 117 ( * ) .

3. La fiscalité locale est au coeur des enjeux de la mise en oeuvre du « zéro artificialisation nette »

S'agissant de la fiscalité locale, le rapporteur spécial souhaite dans le cadre du présent rapport poser les enjeux du débat, sans trancher définitivement , dans l'attente de la remise par la Conseil des prélèvements obligatoires d'une étude sur la prise en compte, par la fiscalité locale, de l'objectif de zéro artificialisation nette, demandée par la commission des finances le 7 juin 2022 en application de l'article L. 331-3 du code des juridictions financières.

a) Certaines taxes encouragent les particuliers ou promoteurs à construire sans économiser suffisamment le sol

(1) La taxe d'aménagement est la taxe la plus souvent évoquée pour assumer un rôle de lutte contre l'artificialisation

La taxe d'aménagement , prévue par les articles L. 331-1 et suivants du code de l'urbanisme, est établie sur les opérations d'aménagement et les opérations de construction, de reconstruction et d'agrandissement des bâtiments, installations ou aménagements de toute nature soumises à un régime d'autorisation d'urbanisme.

Le montant de la taxe d'aménagement est égal à la surface taxable multipliée par une valeur déterminée par mètre carré de surface (à savoir, en 2022, 820 euros par mètre carré hors Île-de-France et 929 euros par mètre carré en Île-de-France 118 ( * ) ) et par le taux voté par la collectivité territoriale.

Elle comprend une part communale ou intercommunale, dont le taux est compris entre 1 % et 5 %. Ce taux peut être majoré jusqu'à 20 % dans certains secteurs où, en raison de l'importance des constructions nouvelles à édifier, sont nécessaires des travaux substantiels de voirie ou de réseaux ou la création d'équipements publics généraux.

Elle comprend également une part départementale, qui permet de financer des politiques de protection des espaces naturels sensibles, ainsi que le fonctionnement des conseils d'architecture, d'urbanisme et de l'environnement (CAUE) ; son taux ne peut excéder 2,5 %. En Île-de-France, une part régionale contribue à financer principalement des infrastructures de transport nécessitées par l'urbanisation, en remplacement de la taxe locale d'équipement, avec un taux ne pouvant excéder 1 %.

La taxe d'aménagement a déjà connu certaines évolutions lui donnant un rôle dans la politique de zéro artificialisation nette . La loi de finances pour 2021 a prévu que la part départementale de la taxe d'aménagement pourrait être employée en vue d'opérations de renaturation. En outre, les parkings verticaux sont désormais exonérés de la taxe d'aménagement et le recours aux taux majorés de la part communale a été facilité.

Toutefois, dans ses modalités principales, la taxe d'aménagement n'encourage pas particulièrement à la sobriété foncière . Certaines exonérations (constructions destinées à un service public ou d'utilité publique, abattement de 50 % pour les logements sociaux, abattement sur les 100 premiers mètres carrés des résidences principales et sur divers locaux industriels et commerciaux...) vont plutôt dans le sens inverse.

La possibilité de moduler les taux en fonction du secteur constitue un outil à la disposition des collectivités pour inciter à la localisation des opérations . Une étude de la direction régionale de l'environnement, de l'aménagement et du logement (DREAL) de la région Pays-de-la-Loire conduite en 2015 note ainsi que certaines communes utilisent la modulation de taux comme outil pour favoriser la densification du bourg ou la requalification : dans certains cas les agrandissements de constructions existantes sont assujettis à un taux plus faible que les constructions neuves, ce qui va dans le sens de l'objectif ZAN 119 ( * ) . La modulation par secteur suppose toutefois que le taux maximum de 5 % n'est pas appliqué partout. Une généralisation de ce type d'analyse permettrait de mieux connaître et diffuser cette pratique. Il reste néanmoins à apprécier si la différenciation des taux est réellement incitative et modifie le comportement des porteurs de projets, qu'il s'agisse de particuliers ou de promoteurs.

En outre peu de communes sont outillées pour piloter efficacement la fiscalité de l'urbanisme 120 ( * ) . Les représentants de l'Assemblée des maires de France et des présidents d'intercommunalité (AMF) ont fait valoir, au cours de leur audition par le rapporteur spécial, que la majoration sur certains secteurs de la commune était souvent difficile à mettre en oeuvre et à justifier, de sorte que d'autres propositions sont également faites par certains acteurs.

Le Comité pour l'économie verte recommande d'intégrer à la taxe d'aménagement un mécanisme de type « bonus-malus » , responsabilisant aux coûts de l'artificialisation, afin de décourager notamment le mitage et, plus généralement, de mieux orienter l'aménagement dans un sens compatible avec les objectifs fixés dans les SRADDET 121 ( * ) . Une composante « artificialisation » de la taxe d'aménagement permettrait de financer la politique du logement et du renouvellement urbain.

De même, la mission « Économie de la biodiversité » propose 122 ( * ) d'exonérer de taxe d'aménagement les projets qui ne changent pas l'emprise au sol du bâti (surélévations, rénovations, reconstructions, surfaces démolies puis reconstruites, surfaces réhabilitées in situ , interventions sur friches, etc.) et de réaffecter une partie du produit de la taxe d'aménagement pour financer la renaturation (ce qui est permis par la loi de finances pour 2021 pour ce qui concerne la part départementale) et la densification.

France Stratégie propose également de financer la renaturation en ajoutant une composante « artificialisation » à la taxe d'aménagement et en en reversant les recettes pour financer les opérations de renaturation des sols et de densification du foncier bâti existant 123 ( * ) . Ce système serait mis en oeuvre à une échelle nationale afin que les montants des composantes « artificialisation » et « aménagement » soient relativement stables dans le temps, et puissent être bien intégrés par les agents dans leurs choix d'aménagements.

La fédération des SCOT, ainsi que le Comité pour l'économie verte, proposent aussi de calculer l'assiette sur la surface du terrain et non sur la surface construite , ce qui inciterait à une densification et à la construction sur des terrains plus petits.

S'agissant des opérations de démolition-reconstruction, le rapport précité remis par le Conseil supérieur de l'Ordre des géomètres-experts a proposé de limiter l'assiette au solde de surface créé entre la démolition et la reconstruction.

Ce type d'orientation, s'il était retenu, devrait toutefois veiller à ne pas faire perdre à la taxe d'aménagement son lien avec le financement des équipements publics dont la réalisation est rendue nécessaire par les nouvelles constructions, ce lien constituant sa justification actuelle 124 ( * ) . L'acceptabilité d'une taxe auprès des personnes qui y sont soumises est affectée lorsque ses objectifs comme ses modalités deviennent trop complexes et peu lisibles.

(2) La taxe sur les surfaces commerciales (TASCOM)

De même que pour la taxe d'aménagement, la taxe sur les surfaces commerciales (TASCOM) fait l'objet de propositions tendant à permettre son utilisation en vue de favoriser la sobriété foncière.

La TASCOM est assise sur la surface de vente des magasins de commerce de détail dont la surface de vente dépasse 400 mètres carrés et dont le chiffre d'affaires annuel des ventes au détail est supérieur à 460 000 euros. Le taux varie entre 5,74 euros et 34,12 euros par mètre carré : il est plus important lorsque le chiffre d'affaires par mètre carré est élevé. Son produit est versé à la commune ou à l'établissement public de coopération intercommunale (EPCI).

Des réductions sont prévues pour certaines activités dont l'exercice requiert des superficies « anormalement élevées », tels que les magasins vendant des meubles ou des véhicules automobiles.

En outre, la TASCOM ne prend pas en compte les surfaces de stationnement, certaines surfaces de vente non assimilées à la vente de détail (ex. découpe), ni des surfaces non couvertes à l'extérieur du magasin. Certaines installations, telles que les stations-service, font l'objet de règles d'imposition particulières.

Certains proposent 125 ( * ) de la minorer pour les nouvelles constructions en centre-ville en milieu urbain ou pour les constructions sur des surfaces déjà artificialisées, dans un objectif de revitalisation des centres urbains, ou au contraire de la majorer dans les situations où les constructions contribuent à l'étalement urbain.

La direction de la législation fiscale, auditionnée par le rapporteur spécial, fait valoir que l'outil normatif peut aussi être utilisé : en application de l'article L. 752-1-2 du code du commerce, modifié par la loi ELAN, le préfet peut suspendre par arrêté les opérations d'aménagement commercial en périphérie d'une commune couverte par une ORT (ou dans les communes non couvertes par une ORT mais situées dans le même EPCI) lorsque, compte tenu de leur zone de chalandise, ces projets d'implantation sont de nature à compromettre l'atteinte des projets de l'ORT. Ce levier pourrait être plus efficace qu'une modulation des taxes, dont le montant est un facteur accessoire dans les décisions d'implantation des grandes surfaces.

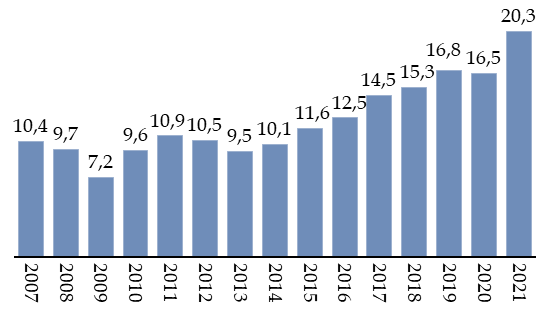

(3) Droits de mutation à titre onéreux (DMTO)

Les droits de mutation à titre onéreux, perçus à l'occasion des transactions immobilières, sont une ressource importante pour les départements , mais très sensible aux évolutions de la conjoncture. Cela peut donc les mettre en difficulté lorsque le produit de ces droits est moindre qu'attendu, même si ces dernières années ont plutôt donné lieu à une forte croissance.

Évolution du produit des droits d'enregistrement

(en milliards d'euros)

Source : commission des finances, à partir des comptes nationaux

Plusieurs personnes auditionnées par le rapporteur spécial ont constaté que les DMTO perçus lors des ventes de logement rendent plus difficiles les changements de domicile et pénalisent donc, notamment, le marché du travail et l'activité économique .

La mission « Économie de la biodiversité » proposait de diminuer ou supprimer les DMTO afin d'améliorer la fluidité du marché immobilier 126 ( * ) . De même, le rapport Figeat proposait de supprimer progressivement les DMTO en les remplaçant par une hausse à due concurrence de la taxe foncière.

De même que pour la fiscalité sur les plus-values immobilières, la mission Économie de la biodiversité proposait également de mettre en place des abattements sur la fiscalité applicable aux mutations pour les logements anciens dont les rénovations dépassent 25 % du prix du logement.

Une mission de l'Assemblée nationale sur la revalorisation des friches proposait pour sa part de permettre aux collectivités de minorer les droits de mutation dans le cas où le site en friche est acquis par un organisme s'engageant à mener un projet de réhabilitation 127 ( * ) .

En tout état de cause, le caractère déterminant de cette ressource pour les départements ne permettrait pas d'envisager une diminution si elle n'était pas compensée par une ressource de dynamique comparable .

b) D'autres taxes, moins nombreuses, encouragent au contraire à une utilisation plus efficace du sol

Le versement pour sous-densité , institué par l'article 28 de la loi de finances rectificative pour 2010, était l'un des rares dispositifs qui visaient explicitement à lutter contre l'artificialisation puisqu'il ciblait les nouvelles constructions qui n'atteignent pas un seul minimal de densité de bâti. Une étude menée en 2014 avait indiqué que, bien utilisé, il pouvait contribuer à limiter l'étalement urbain tout en augmentant les surfaces construites et donc en diminuant le niveau des prix immobiliers et des loyers 128 ( * ) . Il était toutefois facultatif et peu de communes l'avaient instauré. Il a été supprimé par la loi de finances pour 2021 au motif de son faible rendement.

Par ailleurs, l'article 111 de la loi de finances pour 2019 a instauré des zones de revitalisation des centres villes 129 ( * ) , dans lesquelles les collectivités territoriales ont la possibilité d'instaurer, en faveur des entreprises commerciales ou artisanales existant sur leur territoire, des exonérations partielles ou totales de cotisation foncière des entreprises (CFE), de taxe foncière sur les propriétés bâties (TFPB) et de cotisation sur la valeur ajoutée des entreprises (CVAE) 130 ( * ) . Un arrêté du 31 décembre 2020 a classé 266 communes dans le dispositif, auxquelles 88 nouvelles communes ont été rajoutées un an plus tard 131 ( * ) .

(1) La taxation des logements vacants ne présente probablement que des marges de progression limitées pour lutter contre la vacance

La taxe sur les logements vacants (TLV) s'applique à des logements vacants depuis au moins un an, situés dans des communes appartenant à une zone d'urbanisation continue de plus de 50 000 habitants où existe un déséquilibre marqué entre l'offre et la demande de logements (zones tendues). Le taux est de 12,5 % la première année et de 25 % à partir de la deuxième année. Le produit de la TLV, affecté au budget de l'État, s'est élevé à près de 94 millions d'euros en 2021.

Ce dispositif fait régulièrement l'objet de propositions de modifications lors de la discussion des projets de loi de finances, généralement pour le renforcer afin d'inciter à la remise des logements sur le marché et de contribuer ainsi à renforcer l'offre de logements.

La direction de la législation fiscale a rappelé au rapporteur spécial qu'une augmentation trop importante de la TLV risquerait de créer des comportements d'évitement : par exemple, il suffit de meubler le logement pour éviter la TLV et être plutôt soumis à la taxe d'habitation 132 ( * ) .

En outre, les situations de vacance involontaire ne sont pas imposables, par exemple dans les cas où le logement est mis en location ou en vente au prix de marché et ne trouve pas preneur ou acquéreur.

Il faut noter que le Conseil constitutionnel a posé certaines limites aux possibilités de renforcer par la loi la taxe sur les logements vacants 133 ( * ) : son objet étant d'inciter les propriétaires à mettre en location des logements susceptibles d'être loués, la taxe ne doit frapper que des logements habitables, vacants et dont la vacance tient à la seule volonté de leur détenteur. En particulier, elle ne peut être appliquée si la remise en état nécessiterait des travaux trop importants à la charge du détenteur.

Par ailleurs, dans les territoires hors zones tendues, où la taxe sur les logements vacants n'est pas applicable, les communes et EPCI dotés d'un plan local de l'habitat peuvent assujettir les logements vacants à la taxe d'habitation sur les logements vacants (THLV). Le produit, affecté aux communes, s'est élevé à 84 millions d'euros en 2020.

La commission « Rebsamen » pour la relance durable de la construction de logements propose de fusionner la THLV et la taxe d'habitation sur les résidences secondaires en une seule taxe additionnelle à la taxe foncière, qui serait majorée en zone tendue 134 ( * ) .

(2) La taxe sur les friches commerciales lutte contre la vacance commerciale

La taxe sur les friches commerciales 135 ( * ) peut être instaurée par les communes ou les EPCI 136 ( * ) .

Elle est due par les propriétaires de locaux professionnels non industriels, qui ne sont plus affectés à une activité soumise à la cotisation foncière des entreprises (CFE) depuis au moins deux ans et sont restés inoccupés au cours de la même période. En pratique, elle vise les friches commerciales et non industrielles. Elle n'est en outre pas applicable lorsque l'absence d'exploitation des biens est indépendante de la volonté du propriétaire.

La mise en place de cette taxe a pour objectif d'inciter les propriétaires à exploiter ou à louer leurs biens et de lutter contre la vacance commerciale . Le taux est de 10 % de la valeur locative cadastrale la première année, 15 % la deuxième année et 20 % la troisième année, ces taux pouvant être doublés par les collectivités locales.

Le recours à la taxe sur les friches commerciales reste limité : selon la direction de la législation fiscale, son rendement total a été de 12,6 millions d'euros en 2020, ce qui pourrait s'expliquer par le caractère involontaire de l'absence d'exploitation dans une majorité de cas et par la difficulté éprouvée par les collectivités territoriales à identifier les friches commerciales imposables à la TFC.

La mission d'information de l'Assemblée nationale sur la revalorisation des friches propose la mise en place, à l'échelle intercommunale et sur la base du volontariat, d'un dispositif de compensation fiscale par bonus/malus qui refondrait la taxe annuelle sur les friches commerciales et renforcerait les capacités financières disponibles pour l'accompagnement de la réhabilitation des friches et la lutte contre l'artificialisation des sols.

(3) Les taxes foncières ont un effet ambivalent sur l'artificialisation

Les taxes foncières visent les propriétés bâties (TFPB) et les propriétés non bâties (TFPNB).

D'une manière générale, la TFPB a deux effets pouvant jouer en sens inverse du point de vue de l'artificialisation :

- d'une part, elle renchérit le prix du mètre carré habitable, et peut donc encourager la densification en réduisant à la fois la taille des logements et celle des terrains ;

- d'autre part, elle peut décourager la production de logements. Ce second effet serait moins élevé que le premier 137 ( * ) .

Ces effets ne concernent que partiellement le logement social, qui bénéficie d'exonérations de longue durée. De nombreuses exonérations de TFPB ou de TFPNB visent également, notamment, les propriétés publiques, les grands ports ou les bâtiments ruraux affectés à un usage agricole.

Constatant que la taxe foncière sur les propriétés bâties (TFPB) est plus élevée actuellement en centre-ville qu'en périphérie, la mission Économie de la biodiversité propose d'inverser les taux afin qu'elle soit plus élevé en périphérie, de la majorer sur le foncier individuel et de réduire la fiscalité sur le foncier collectif.

La fédération des SCOT suggère de moduler le champ d'application de l'exonération de deux ans pour les constructions neuves en fonction des secteurs, de manière à favoriser les zones en renouvellement urbain.

Une difficulté concernant la TFPB est qu'elle est calculée sur la valeur locative, qui s'accroît donc lorsqu'un bâtiment est rénové ou surélevé. Cet effet n'incite pas à densifier ni à rénover le bâti . D'une manière générale, le montant de la TFPB dépend à la fois de la valeur du bâti et de la valeur du foncier. En conséquence, elle ne reflète pas seulement la rente foncière, c'est-à-dire le revenu résultant de l'évolution du prix du sol (qui en zone urbaine dépend d'évolutions du marché indépendantes de l'action du propriétaire), mais aussi de la valeur de l'immeuble lui-même, qui s'accroît par des actions de rénovation ou de surélévation.

Cette caractéristique pousse certains économistes à recommander de renforcer la taxation du foncier et de diminuer la taxation du bâti 138 ( * ) , ce qui pourrait encourager à construire plus sur les mêmes terrains. La fédération des SCOT propose de faire évoluer les règles d'appréciation de la valeur locative en prenant davantage en compte l'emprise foncière, les surfaces d'agrément et l'effet recherché par le zonage d'urbanisme. Elle propose aussi, ce qui va dans le même sens, d'instaurer un abattement de TFPB pour les logements collectifs.

En tout état de cause, la mise à jour des valeurs locatives , prévue par la loi de finances pour 2021 à l'horizon 2026, est absolument nécessaire , comme le rappelle la commission « Rebsamen » pour la relance durable de la construction de logements, afin que l'assiette de la taxe foncière évolue avec la valeur des biens. Une collectivité serait ainsi incitée à densifier et à investir dans les équipements publics qui accroissent la valeur des actifs fonciers et immobiliers environnants.

L'absence de révision des valeurs locatives, conduisant à un niveau relativement faible de TFPNB, peut conduire à des comportements de rétention foncière : dans les zones tendues, les propriétaires de terrains nus peuvent suivre une stratégie de portage de terrains constructibles en attendant que les prix augmentent sur le marché local 139 ( * ) . De même, le rapport précité de l'Assemblée nationale de janvier 2021 sur la revalorisation des friches souligne que les taxes foncières , en particulier sur les propriétés non bâties constructibles, sont souvent d'un niveau insuffisant pour inciter à la remise sur le marché , notamment en zone tendue comparativement à la valeur du foncier : elles incitent donc à la rétention foncière, le propriétaire attendant par exemple une hausse des prix.

c) D'autres taxes, par les revenus qu'elles apportent aux collectivités, peuvent les encourager à ouvrir de nouvelles terres à l'artificialisation

La taxe sur les terrains rendus constructibles a un effet ambivalent. Elle constitue une charge financière pour les porteurs de projets, mais elle peut aussi encourager une commune à ouvrir de nouvelles surfaces à l'urbanisation, lorsque le produit de la taxe lui revient. Il existe en effet deux taxes applicables lorsqu'un terrain devient constructible.

D'une part, les communes ou intercommunalités peuvent instituer une taxe forfaitaire sur la cession à titre onéreux de terrains nus qui ont été rendus constructibles en raison de leur classement par un plan local d'urbanisme ou un document en tenant lieu 140 ( * ) . La taxe est de 10 % de la plus-value réalisée. Elle ne s'applique que lorsque le prix de cession est supérieur à trois fois le prix d'acquisition du terrain, condition qui peut être facilement remplie lorsqu'une terre agricole est vendue pour une opération de construction.

D'autre part, une taxe nationale sur la cession à titre onéreux de terrains nus rendus constructibles 141 ( * ) est affectée à un fonds en faveur de l'installation des jeunes agriculteurs. La taxe ne s'applique que lorsque le prix de cession est supérieur à dix fois le prix d'acquisition du terrain ; son taux est de 5 % lorsque le prix de cession est compris entre 10 et 30 fois le prix d'acquisition, et de 10 % pour la fraction qui dépasse 30 fois. Toutefois, l'assiette est réduite d'un dixième par année à partir de la neuvième année suivant le classement en zone constructible.

Contrairement à la taxe revenant aux communes, la taxe nationale est obligatoire et ne dépend pas d'une délibération locale. Les deux taxes peuvent se cumuler dans les communes dotées d'un plan local d'urbanisme ou d'une carte communale et seule la taxe nationale s'applique dans les communes relevant du règlement national d'urbanisme.

Une mission de l'Assemblée nationale sur le foncier agricole 142 ( * ) propose de supprimer les abattements prévus pour la taxe sur la cession à titre onéreux de terrains nus à bâtir prévue par l'article 1605 nonies du code général des impôts et d'en augmenter significativement le taux. En 2013, la Cour des comptes proposait déjà de renforcer cette taxe en modifiant les taux et en supprimant l'exonération en faveur des ventes d'un montant de moins de 15 000 euros, qui permet d'y échapper par le biais des reventes de parts sociales de sociétés 143 ( * ) .

Elle suggère également, comme la Cour des comptes et le conseil général de l'agriculture, de l'alimentation et des espaces ruraux (CGAAER) 144 ( * ) , de supprimer la taxe locale de l'article 1529 du code général des impôts afin de réduire l'incitation faite aux communes à classer les terrains en zone constructible. La taxe de l'article 1529 avait d'ailleurs pour objet, non de lutter contre l'artificialisation, mais de participer localement à des dépenses d'équipement 145 ( * ) alors que, d'une part, d'autres taxes telles que la taxe d'aménagement poursuivent déjà cet objectif et que, d'autre part, le coût des dépenses d'équipement n'a pas de lien direct avec le montant des plus-values réalisées par les vendeurs de terrains, qui sont plutôt liées à leur emplacement.

La commission Rebsamen, en revanche, recommande de maintenir une imposition forte des plus-values résultant d'une décision d'urbanisme, en augmentant même la taxe sur les terrains nus devenus constructibles bénéficiant aux collectivités, afin d'intéresser davantage celles-ci aux richesses collectives créées par les décisions de constructibilité. L'angle d'approche de cette commission est toutefois à titre principal la relance de la construction et non la lutte contre l'artificialisation.

4. La réorientation des aides vers l'objectif ZAN sera nécessaire mais devra prendre en compte les besoins de développement constatés localement

Compte tenu des développements qui précèdent, le rapporteur spécial est convaincu que l'objectif ZAN , mais aussi les besoins en logement ressentis dans de nombreuses communes, appellent à une véritable refondation de la fiscalité locale afin de leur permettre de répondre à ces obligations et au financement des politiques publiques locales .

C'est pourquoi il se réjouit que la commission des finances ait décidé, le 7 juin dernier, de demander au Conseil des prélèvements obligatoires (CPO), en application de l'article L. 331-3 du code des juridictions financières, de réaliser une enquête sur la prise en compte, par la fiscalité locale, de l'objectif de zéro artificialisation nette.

Au total, et dans l'attente des résultats de l'enquête demandée au CPO, le rapporteur spécial considère d'une manière générale que l'importance de l'enjeu ZAN nécessitera une réorientation de nombreux dispositifs fiscaux et budgétaires , décrits dans le présent rapport, afin de donner aux acteurs locaux une réelle incitation à agir dans le sens de la sobriété foncière.

Il est favorable au principe d'une orientation majoritaire, mais non exclusive, des aides budgétaires et fiscales vers les opérations tendant à la sobriété foncière (réhabilitation, rénovation, démolition-reconstruction) et non vers l'extension urbaine, surtout lorsqu'elle conduit au mitage urbain. Toutefois, à l'intérieur de ce principe général, des aides sont et resteront nécessaires pour poursuivre des objectifs de politique publique tels que la politique de logement social et intermédiaire ou certains projets de développement locaux.

Certaines modalités d'accompagnement des communes devront aussi prendre en compte des effets secondaires non désirables de l'objectif de zéro artificialisation nette : par exemple, les pistes cyclables correspondent techniquement à de l'artificialisation des sols, mais les communes ne devraient pas être découragées de les mettre en place puisqu'elles favorisent au contraire des déplacements plus écologiques et peuvent réduire l'utilisation de l'automobile.

Recommandation : Poser un principe d'une orientation majoritaire, mais non exclusive, des aides budgétaires et fiscales vers la sobriété foncière (réhabilitation, rénovation, démolition-reconstruction) et non vers l'extension urbaine, surtout lorsque celle-ci conduit au mitage urbain .

Les dispositifs définis selon des critères nationaux sont souvent inopérants pour des politiques qui ne peuvent être fondées que sur une connaissance fine des formes urbaines et des dynamiques locales. La maîtrise de l'artificialisation nécessite la connaissance pratique du territoire que possèdent les maires, ainsi que des données pouvant être apportées aussi bien par les bases de données nationales que par celles qui proviennent d'observatoires locaux.

La coopération entre le niveau national et les collectivités locales devrait être formalisée dans des conventions, par exemple liées aux contrats de relance et de transition écologique (CRTE), formalisant l'accompagnement de l'État et de ses agences ou opérateurs sous forme d'aides financières ou en ingénierie, de manière plus claire pour les collectivités que les dispositions générales figurant dans les circulaires de l'État.

Recommandation : Favoriser la voie contractuelle pour l'accompagnement de l'État et de ses opérateurs et l'attribution d'aides financières ou en ingénierie à destination des collectivités.

En particulier, les aides apportées par le fonds national des aides à la pierre (FNAP), qui est un établissement public, poursuivent un objectif d'intérêt général qui est la construction de logements sociaux. Cet objectif, imposé à de nombreuses communes par la loi relative à la solidarité et au renouvellement urbain (SRU), constitue un exemple caractéristique d'injonction contradictoire aux collectivités , sommées dans le même temps de limiter la consommation de sols .

Afin de contribuer à rendre plus compatibles les politiques de construction de logement social et de lutte contre l'artificialisation, les aides apportées par le FNAP pourraient favoriser les projets économes en foncier , selon des modalités à déterminer par le conseil d'administration de l'établissement.

Les objectifs nationaux et régionaux d'utilisation des fonds du FNAP sont fixés par le conseil d'administration de cet établissement lors du vote du budget initial. En 2020, les dépenses ont été de 485,7 millions d'euros, dont 443,1 millions d'euros pour le logement classique et 36,6 millions d'euros pour les PLAI adaptés. Les crédits d'aides à la pierre financent principalement des subventions destinées aux opérations de développement de l'offre, c'est-à-dire de construction et d'acquisition/amélioration de logements sociaux. Il pourrait donc être demandé que le FNAP accorde des aides en priorité aux projets privilégiant l'économie de foncier et aidant les collectivités à atteindre les objectifs ZAN, eu égard aux difficultés de financement de ces projets, par rapport aux projets en extension urbaine.

Recommandation : Introduire un critère ZAN dans les aides attribuées par le fonds national des aides à la pierre (FNAP).

5. Il est temps de créer un guichet unique du ZAN qui apportera un soutien aux collectivités et un financement sur le long terme à la réalisation de l'objectif

Au-delà des aspects relatifs à la fiscalité locale, le rapporteur spécial considère que l'objectif ZAN , par l'importance des politiques dont il fait partie - la lutte contre le changement climatique, mais aussi l'atteinte aux paysages -, des montants financiers nécessaires à une remise en cause des modes d'urbanisme pratiqués jusqu'à ce jour et du caractère de très long terme des objectifs (2031, puis 2050), nécessite l'identification d'un acteur fort, de type « guichet unique », susceptible de porter cette politique .

Il est nécessaire d'offrir un guichet unique comme l'ANAH, d'apporter une vision et des financements de long terme comme l'ANRU, d'avoir une mission prioritaire de service auprès des territoires comme l'ANCT et porter une capacité d'ingénierie comme les anciennes directions départementales de l'État. Enfin, la mise en oeuvre des moyens de l'État doit se placer dans le cadre contractuel avec les collectivités.

Recommandation : Créer un guichet unique pour les collectivités et les particuliers en regroupant tous les moyens de l'État.

a) Un tiers observateur doit servir de stimulus pour la définition des modalités d'atteinte de l'objectif ZAN

Le rapporteur spécial a privilégié, dans ses travaux, les contacts avec tous les acteurs qui ont travaillé sur le sujet de l'objectif de réduction de l'artificialisation : les élus en premier lieu, mais aussi les juristes et les universitaires ou intellectuels, notamment géographes et sociologues, ainsi que les professionnels du secteur, qui apportent des points de vue différents et complémentaires sur la manière d'atteindre l'objectif de meilleure maîtrise de la consommation des sols.

Un comité d'observation et de prospective composé d'une manière à représenter l'ensemble de ces enjeux serait de nature à enrichir l'information préalable à la prise de décision. Sa mission serait de sortir de la réflexion en silo, de « challenger » les administrations qui sont en charge de leur mise en oeuvre afin d'aboutir à des solutions durables et acceptables des collectivités et de la population.

Recommandation : Créer un comité d'observation et de prospective du ZAN

Un comité d'observation et de prospective associerait des élus à des juristes, des géographes et des sociologues, des professionnels des métiers de l'aménagement et des citoyens formés aux enjeux de la sobriété foncière et du développement local, afin de tenir lieu de tiers observateur et de conseil, de sortir de la réflexion en silo, de « challenger » les administrations qui sont en charge de leur mise en oeuvre afin d'aboutir à des solutions durables et acceptables pour les collectivités et la population.

b) Parmi les ressources envisageables, celle des quotas carbone pourrait être rapidement mobilisée

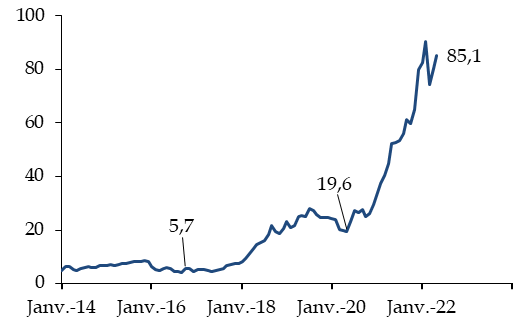

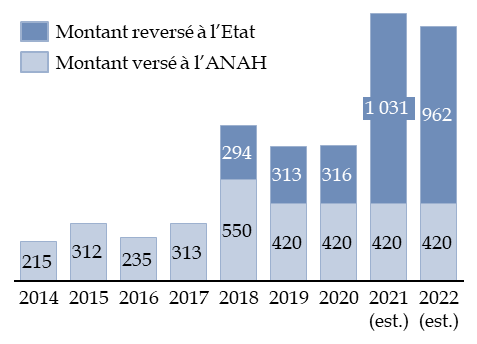

Les crédits budgétaires actuels n'étant pas suffisants, ils pourraient être complétés par une ressource telle que le produit de la vente des quotas carbone .

Ce produit est actuellement affecté à l'Agence nationale de l'habitat (ANAH) à hauteur d'un plafond fixé à 481 millions d'euros 146 ( * ) . Lorsque ce produit dépasse le montant affecté à l'ANAH, le surcroît est reversé au budget général de l'État.

Or le prix du carbone a connu une augmentation considérable au cours des années récentes. La part des recettes affectée à l'ANAH étant plafonnée, cette hausse du cours du carbone a entraîné une hausse considérable de la fraction reversée à l'État , qui, égale à zéro jusqu'en 2017, est aujourd'hui de l'ordre du milliard d'euros par an.

|

Évolution du prix moyen des adjudications

(en euros par tonne de CO 2 )

|

Montant des recettes liées aux adjudications des quotas d'émission carbone (en millions d'euros)

|

|

Source : commission des finances (données de l'Agence France Trésor 147 ( * ) ) |

Source : commission des finances, à partir des documents budgétaires 148 ( * ) |

Les recettes issues des ventes de quotas carbone devraient demeurer à un niveau très élevé en 2022 , malgré un fléchissement temporaire lors du déclenchement de la guerre en Ukraine. De manière plus générale, cette hausse est la conséquence logique de la politique de réduction des émissions de gaz à effet de serre.

Or cette situation présente une difficulté croissante .

En effet, il n'est pas cohérent qu'une ressource issue de la vente des quotas carbone soit utilisée comme taxe de rendement par l'État , par un véritable effet d'aubaine , afin de financer ses dépenses courantes. Il serait préférable que cette ressource soit utilisée afin de contribuer à la transition énergétique, comme c'est le cas, en grande partie, pour la fraction affectée à l'ANAH.

Or, c'est justement ce qui est inscrit dans la directive n° 2003/87/CE du 13 octobre 2003 établissant un système d'échange de quotas d'émission de gaz à effet de serre dans la communauté européenne (directive SCEQE), dont l'article 10 prévoit qu' un pourcentage minimal de 50 % de ces recettes doit être utilisé pour réduire les émissions de gaz à effet de serre et plus largement pour faire face aux conséquences du changement climatique .

Le montant des recettes prévisionnelles annuelles reversées à l'État étant désormais plus de deux fois supérieur à celui revenant aux actions de l'ANAH, il est permis de s'interroger sur l'application de la directive. Pour mémoire, c'est en s'appuyant sur celle-ci que le Gouvernement justifiait l'affectation à l'ANAH de cette ressource, à une époque où le produit était bien inférieur 149 ( * ) .

Il paraît donc nécessaire et de plus en plus urgent de trouver une autre affectation à cette ressource que le simple reversement au budget général de l'État.

Le rapporteur spécial considère que, sans modifier la part revenant à l'ANAH, une affectation du surplus à la réalisation d'actions menées en vue de l'atteinte de l'objectif ZAN permettrait à la fois de rendre ce prélèvement plus acceptable, de respecter le critère posé par la direction SCEQE et de donner une véritable impulsion à la politique de sobriété foncière .

La ressource des quotas carbone serait ainsi affectée à un usage clair, à savoir la transition écologique du bâti, aussi bien dans sa dimension de rénovation énergétique des logements (ANAH) que dans la limitation de l'artificialisation.

* 104 Au sortir de la seconde guerre mondiale, une enquête de l'Institut national d'études démographies (Ined) montrait que 72 % des enquêtés préféraient la maison isolée avec jardin. Les enquêtes des années 2000 aboutissent à des taux de préférence pour la maison individuelle dépassant les 80 % (Jean-Marc Stébé, La préférence française pour le pavillon , Constructif (revue publiée par la Fédération française du bâtiment), n° 57, novembre 2020).

* 105 Emmanuel Macron, programme pour la campagne présidentielle 2022. Les économies demandées s'apprécient par rapport au tendanciel des coûts de fonctionnement sur l'ensemble des collectivités publiques et pourrait être inscrit en loi de programmation des finances publiques.

* 106 Source des montants : Direction générale des collectivités locales (DGCL) « Les collectivités locales en chiffres 2022 ».

* 107 Projet annuel de performances de la mission « Relations avec les collectivités territoriales », annexé au projet de loi de finances pour 2022.

* 108 Projet annuel de performances de la mission « Relation avec les collectivités territoriales », annexé au projet de loi de finances pour 2022.

* 109 Gouvernement, Instruction relative à l'engagement de l'État en faveur d'une gestion économe de l'espace , 29 juillet 2019.

* 110 Gouvernement, Circulaire relative à la contractualisation et à la planification locale pour lutter contre l'artificialisation des sols , Bulletin officiel du ministère de la transition écologique et solidaire et du ministère de la cohésion des territoires et des relations avec les collectivités territoriales, 30 août 2021.

* 111 Premier ministre, Circulaire relative à la mise en oeuvre opérationnelle de la loi « Climat et Résilience » en matière de lutte contre l'artificialisation des sols , 7 janvier 2022.

* 112 Observatoire national de l'artificialisation des sols : https://artificialisation.developpement-durable.gouv.fr/ .

* 113 Premier ministre, Mise en oeuvre opérationnelle de la loi « Climat et Résilience » en matière de lutte contre l'artificialisation des sols , circulaire du 7 janvier 2022.

* 114 « Des modalités d'accompagnement en ingénierie sont-elles prévues ? » , ANCT.

* 116 Gazette des communes, La fin de la taxe d'habitation met à mal les données locales sur le logement , 14 avril 2022.

* 117 Bulletin officiel des finances publiques - Impôts, Actualisation des commentaires relatifs à la diffusion des données statistiques produites par l'administration fiscale , 26 janvier 2022.

* 118 Arrêté du 29 décembre 2021 relatif à la révision annuelle des valeurs forfaitaires par mètre carré de surface de construction constituant l'assiette de la taxe d'aménagement (article L. 331-11 du code de l'urbanisme).

* 119 DREAL Pays-de-la-Loire, « La fiscalité en Pays de la Loire : la taxe d'aménagement » , Observation et statistiques, collection n° 235, janvier 2015.

* 120 Mission d'information commune sur la revalorisation des friches industrielles, commerciales et administratives, rapport d'information n° 3811 présenté par Damien Adam et Stéphanie Kerbarh, 27 janvier 2021.

* 121 Comité pour l'économie verte, Les instruments incitatifs pour la maîtrise de l'artificialisation des sols, 2019.

* 122 Mission Économie de la biodiversité, « Mise en oeuvre de l'objectif zéro artificialisation nette dans les territoires » Biodiv'2050, 2021.

* 123 France Stratégie, « Zéro artificialisation nette » : quels leviers pour protéger les sols ? , octobre 2019.

* 124 Voir notamment La fiscalité de l'urbanisme : un levier pour le ZAN ? , Les ateliers du ZAN, Institut Paris-Région, juin 2020.

* 125 Voir notamment le rapport précité de la mission Économie de la biodiversité.

* 126 Rapport précité de la mission Économie de la biodiversité, p. 50.

* 127 Mission d'information commune sur la revalorisation des friches industrielles, commerciales et administratives, rapport d'information n° 3811 présenté par Damien Adam et Stéphanie Kerbarh, 27 janvier 2021.

* 128 Paolo Avner, Vincent Viguié et Stéphane Hallegatte, Le versement pour sous densité : analyse d'un outil de densification urbaine et premiers retours d'expériences , CDC Climat, Point Climat n° 36, mai 2014.

* 129 Articles 1464 F et 1382 H du code général des impôts.

* 130 Voir Les zones de revitalisation des centres-villes (ZRCV) sur le site collectivites-locales.fr.

* 131 Arrêté du 31 décembre 2020 constatant le classement de communes en zone de revitalisation des centres-villes, modifié par un arrêté du 3 décembre 2021.

* 132 Voir le rapport IGF et CGEDD, Mobilisation des logements et des bureaux vacants , janvier 2016.

* 133 Conseil constitutionnel, décision n° 98-403 DC du 29 juillet 1998 , « Loi d'orientation relative à la lutte contre les exclusions ».

* 134 Commission pour la relance durable de la construction de logements , septembre 2021.

* 135 Article 1530 du code général des impôts.

* 136 Pour mémoire, l'Assemblée nationale a voté la suppression de la taxe sur les friches commerciales en première lecture du projet de loi de finances pour 2019 en raison de son faible rendement, mais le Sénat l'a maintenue car elle a aussi un effet dissuasif qui ne peut être mesuré par son rendement, conduisant l'Assemblée nationale à maintenir cette taxe en nouvelle lecture.

* 137 CEREMA, Renforcer la stratégie foncière par la fiscalité, quels leviers pour les collectivités locales ? 2019-2021.

* 138 Voir notamment Alain Trannoy et Étienne Wasmer, Le grand retour de la terre dans les patrimoines, et pourquoi c'est une bonne nouvelle , Odile Jacob, 2022.

* 139 CEREMA, Renforcer la stratégie foncière par la fiscalité, quels leviers pour les collectivités locales ? 2019-2021.

* 140 Article 1529 du code général des impôts.

* 141 Article 1605 nonies du code général des impôts.

* 142 Mission commune d'information sur le foncier agricole, rapport d'information n° 1460 , présenté par Anne-Laurence Pétel et Dominique Pétel, 5 décembre 2018.

* 143 Cour des comptes, Référé sur les terres agricoles et les conflits d'usage , 2013.

* 144 Conseil général de l'alimentation, de l'agriculture et des espaces ruraux (CGAAER), Évaluation et propositions d'optimisation des outils concourant à la préservation des espaces naturels, agricoles et forestiers , 2018.

* 145 Cette taxe a été introduite à l'initiative de la commission des affaires économiques du Sénat en 2006, dans le cadre du projet de loi portant engagement national pour le logement, en vue de restituer aux communes une part de la plus-value engendrée par l'urbanisation (voir le rapport n° 81 (2005-2006) de Dominique Braye, fait au nom de la commission des affaires économiques, déposé le 15 novembre 2005).

* 146 Voir l' article 43 de la n° 2012-1509 du 29 décembre 2012 de finances pour 2013 et l' article 46 de loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012.

* 147 Agence France Trésor, Le marché du carbone : Adjudication des quotas d'émissions de gaz à effet de serre .

* 148 Estimations pour 2021 et 2022 présentées lors du projet de loi de finances pour 2022.

* 149 Réponse à la question écrite n° 06412 de M. Antoine Lefèvre, 21 novembre 2013.