B. UNE INFLATION LIÉE AUX MATIÈRES PREMIÈRES AGRICOLES ET INDUSTRIELLES, QUI A COMMENCÉ AVANT LA GUERRE EN UKRAINE

Les producteurs font face, depuis 2021, à une très forte augmentation du coût des intrants (énergie, emballage, transport, alimentation du bétail) nécessaires à l'activité agricole et à la fabrication des produits agroalimentaires. Dès lors, seules deux options s'offrent à eux : répercuter la hausse dans leur prix de vente, ou ne pas le faire, ce qui signifie comprimer leurs marges.

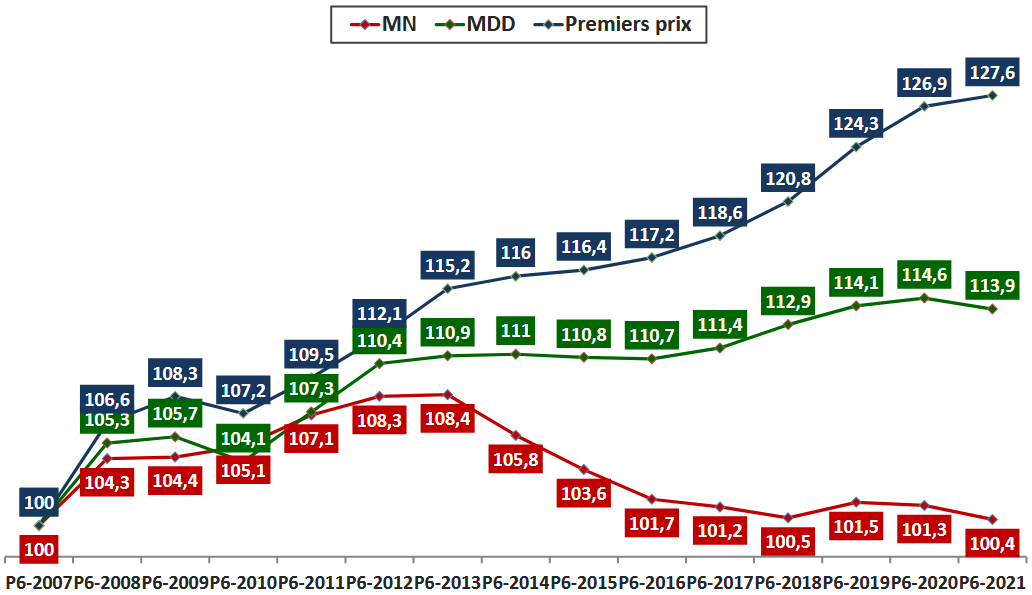

Or il convient de rappeler que la situation entre industriels et distributeurs à partir de fin 2021 fait suite à neuf années de déflation sur les marques nationales , représentant un montant total concédé par les premiers de 2,5 milliards d'euros environ, selon les données de l'Institut de liaison des entreprises de consommation (ILEC). Sur ces neuf années, le prix des marques nationales a diminué au total de 8 %, tandis que celui des MDD a augmenté de 4 %.

Évolution des prix par type de marque ( base 100 en juin 2007 )

Source : ILEC, données transmises au groupe de suivi.

En audition, les représentants de la Coopération Agricole ont par ailleurs rappelé que sur une période quasi-équivalente (2008-2020), les taux de marge brute des entreprises alimentaires sont passés de 53 % à 38 %, soit une baisse de 15 points .

1. Dès 2021, le coût des intrants (engrais, machines agricoles, alimentation du bétail, énergie, emballage, transport) supporté par les agriculteurs et les industriels a fortement augmenté

La hausse du coût des intrants ne date pas de la guerre en Ukraine : elle trouve son origine dans la vigoureuse reprise économique post-Covid au niveau mondial (réouverture d'usines, de la restauration hors-domicile, fin des limitations de déplacements, utilisation de l'épargne accumulée par les ménages, par exemple) ayant eu lieu à partir de 2021. À compter de cette date, la demande en énergie (pétrole, gaz), transport (conteneurs maritimes, prix des traversées, mais aussi gasoil pour le transport routier) et emballages (carton, aluminium, verre, etc.) s'est soudainement retrouvée supérieure à l'offre, sur fonds en outre d' aléas climatiques (sécheresses, gel affectant la production de fruits d'été, etc.) et de premières tensions géopolitiques. Au niveau français, l'inflation de septembre 2020 à février 2022 s'explique également par le plan de relance.

Selon les données transmises au groupe de suivi, sur une inflation de 5,2 points en mai 2022, 3,6 seraient imputables à la période pré-guerre en Ukraine .

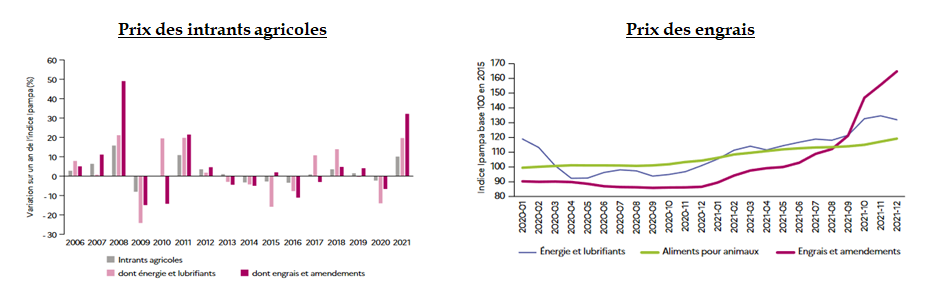

Selon les données statistiques du ministère de l'agriculture 16 ( * ) , les intrants agricoles ont ainsi connu en 2021 leur plus forte hausse depuis 2011 : + 10,1 %, en raison notamment de l'augmentation du prix des engrais (+ 32,2 %), de l'énergie et des lubrifiants (+ 19,7 %) et des aliments pour animaux (+ 11,2 % 17 ( * ) ). Les raisons de cette inflation tiennent à la fois à la reprise économique (qui exerce une forte pression sur les marchés de l'énergie et soutient la demande de MPA), à des stocks et des approvisionnements limités en gaz norvégien et russe, et à des récoltes de céréales et oléagineux plus limitées en 2021 dans les grands pays exportateurs.

Source : Insee, Agreste.

Au total, selon la FNSEA, l'augmentation des coûts de production des agriculteurs 18 ( * ) est de 28 % en trois ans, dont 24 points entre avril 2021 et avril 2022 . D'après le ministère de l'agriculture, le surcoût à l'hectare dû à l'augmentation de certains intrants est de 570 euros. Rien qu'entre septembre 2021 et février 2022, l'indice IPAMPA a augmenté de 12 points.

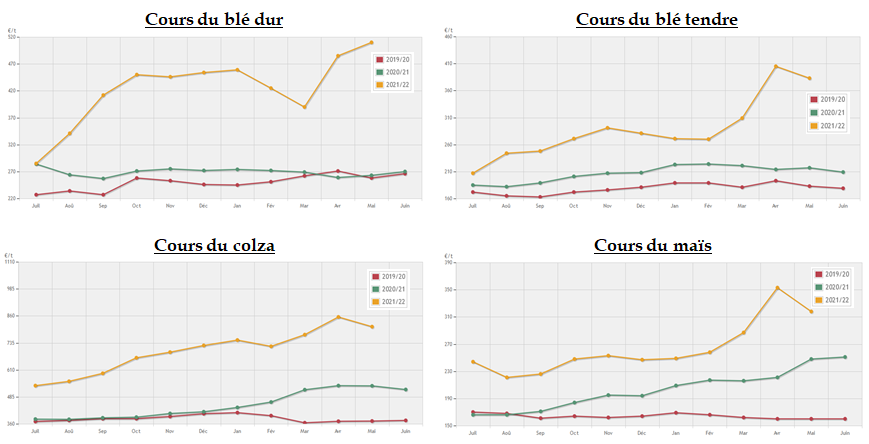

L'Observatoire de la formation des prix et des marges des produits alimentaires 19 ( * ) constate par ailleurs qu' « en 2021, l'ensemble des prix des moyens de production a augmenté de 9,0 % par rapport à 2020. De même, les prix à la production agricole ont progressé de manière prononcée (+ 9,2 %) ». En particulier, le prix du blé dur a augmenté de 27,3 %, celui du blé tendre de 25 %, et celui des fruits frais de 16 % durant cette année 2021. Les coûts de production en élevage porcin sont par exemple passés de 1,51€/kg en 2020 à 1,62€/kg, en raison d'une hausse du coût alimentaire (+ 13 % entre ces deux années).

Le prix du pétrole , quant à lui, qui frappe l'ensemble des industriels, a augmenté de près de 70 % en 2021, le cours du baril de Brent s'élevant à 71 dollars contre 42 dollars en 2020 20 ( * ) . En particulier, le prix du pétrole brut importé en France a augmenté de 57 %.

Par ailleurs, le prix du transport , supporté lui aussi par l'ensemble des industriels, a fortement augmenté sur la même période :

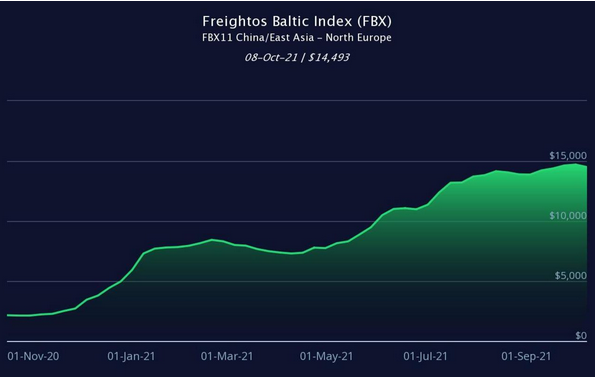

• le fret maritime global a augmenté d'environ 85 % en douze mois 21 ( * ) . En particulier, le prix des conteneurs a atteint des niveaux spectaculaires : il était cinq à dix fois supérieur à celui de début 2020 (avant les confinements). La hausse a ainsi atteint, dans le cas d'un trajet Chine-Europe, 15 000 euros le conteneur contre 2 150 euros un an auparavant ;

• le coût du transport aérien a augmenté de 13 % en 2021 ;

• le coût du transport fluvial a augmenté d'environ 10 %.

Prix moyen d'un conteneur Chine/Asie de l'Est -

Europe du Nord,

entre novembre 2020 et

septembre 2021

Source : Freightos baltic index.

À ces hausses de coût s'ajoute également celle des emballages : les cours des cartons ondulés à recycler ont ainsi augmenté de 160 % en 2021, de même que le prix de la pâte à papier (+ 30 % entre février 2021 et février 2022). L'un des éléments d'explication réside dans le fait que lors de la reprise, les matières premières nécessaires à la fabrication d'emballages (métaux, bois, énergies, aluminium, etc.) sont allées en priorité vers le secteur de la construction. En outre, compte tenu de la hausse des coûts de production, certaines unités de production d'aluminium ont été arrêtées à la suite de la crise, raréfiant à nouveau l'offre. Bien entendu, la hausse du prix du pétrole a eu un impact direct et significatif sur le prix du plastique.

2. Cette inflation s'est encore accrue en 2022, mais la guerre en Ukraine l'a accélérée plus qu'elle ne l'a créée

À partir de février 2022 (donc à la fin des négociations commerciales annuelles), le déclenchement de la guerre en Ukraine , ainsi que certains aléas de production climatiques (les très fortes chaleurs en Inde, par exemple) ont entraîné une accélération drastique de l'inflation dont le niveau était déjà élevé en 2021.

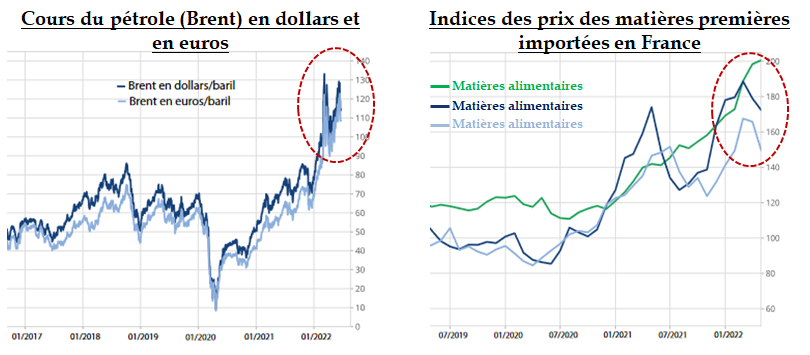

Le cours du pétrole en euros s'est ainsi accru de 77,5 % au premier trimestre 2022 22 ( * ) . En dollars, il s'est établi en moyenne à 100,8$ sur ce trimestre, avant un pic à 130 $ début mars, puis à 120 $ fin mai. Résultat : au total, pour un industriel, le prix du transport routier en France a augmenté entre 5 et 7 % en 2022, selon l'ANIA.

Le prix du gaz , quant à lui, était 5,5 fois plus élevé au premier trimestre 2022 qu'à la même période en 2021.

En mai 2022, les prix des matières premières alimentaires importées étaient supérieurs de 41,4 % à leur niveau de mai 2021.

Source : Insee.

Il convient d'ajouter aux causes de l'inflation susmentionnées celles issues de décisions « soudaines » : arrêt des exportations d'huile de palme décidé par l'Indonésie , plus gros producteur mondial, décision de l'Inde de réduire ses exportations de blé. Autant de « chocs » exogènes qui participent d'une raréfaction de l'offre dans un contexte déjà fragile, où les marchés sur lesquels s'échangent lesdites matières premières sont fébriles.

Par ailleurs, l'importance des achats de la Chine en matière de céréales ou de lactosérum , renforcés dès 2021, a également contribué à l'augmentation des prix. De même, les comportements préventifs qui conduisent certains acheteurs comme la grande distribution à surstocker les produits dont elle craint une pénurie prochaine (moutarde, huile de tournesol, etc.) sont également source d'augmentation des cours.

Par conséquent, la combinaison de cette inflation des prix de l'énergie et des matières premières a entraîné une augmentation des prix de production des produits industriels de 25 % sur un an à fin avril 2022, et une augmentation des prix de production des produits agricoles de 30,8 % à la même date, dont + 75,5 % pour les céréales et + 96,4 % pour les oléagineux . Par exemple, la production de 55 millions de tonnes de blé d'Ukraine ne peut plus sortir du pays depuis le déclenchement de la guerre.

Source : BASF France.

En outre, le prix des emballages a également fortement augmenté cette année :

• le prix du verre s'est accru de 45 % environ (essentiellement en raison de la hausse du prix du gaz, qui représente près de 80 % de la consommation d'énergie d'une verrerie) ;

• le prix du carton a augmenté de 59 % en un an ;

• le prix du métal (qui entre par exemple dans la composition des boîtes de conserve) a augmenté de 50 %.

À tous ces facteurs, il convient d'ajouter des évolutions structurelles de l'économie française , notamment agricole, comme le déclin de la production de boeuf ou de volaille.

3. Les conséquences de l'inflation : une baisse de pouvoir d'achat, et/ou une baisse des marges affectant soit les agriculteurs, soit les industriels, soit les distributeurs

Les conséquences économiques de l'inflation sont connues et prévisibles :

• si la hausse du cours des matières premières (agricoles et industrielles) est répercutée dans sa totalité tout au long de la chaîne de production, l'inflation se traduira par une hausse des prix encore plus significative qu'aujourd'hui (entre 10 et 12 % contre 6 % environ à l'heure actuelle), et entraînera donc une perte de pouvoir d'achat équivalente (sous réserve de l'adoption de mesures de lutte contre les effets de l'inflation). Une inflation alimentaire de 10 % pourrait augmenter le panier moyen de 45€ par mois ;

• si la hausse du cours des intrants n'est pas entièrement répercutée , toute la question est de savoir quel est le maillon de la chaîne qui « fait barrage » en comprimant ses marges.

Au premier rang figurent les agriculteurs , bien que la hausse de leurs coûts de production soit désormais mieux prise en compte dans la fixation des prix auxquels ils vendent leurs produits (loi Egalim 2, cf. infra pour l'analyse détaillée). Si la hausse de leurs intrants (alimentation animale, machinerie agricole, engrais, etc.) n'est toutefois qu'en partie prise en compte, leur fragilité structurelle risque de s'aggraver . Du reste, il convient de rappeler que la meilleure prise en compte de leurs coûts de production n'intervient qu'avec un effet retard : dans l'attente de la révision du prix, ils doivent supporter ces hausses de coûts. Or l'inflation des matières premières rend généralement les nouveaux prix caducs très rapidement.

Viennent ensuite les industriels : ces derniers ont l'obligation d'accepter les hausses des prix liées à l'évolution des matières premières agricoles qui leur sont demandées par l'amont agricole ( via la clause de révision automatique), mais le reste de leurs postes de coûts augmentent également fortement (énergie, emballages, transport, main d'oeuvre, etc.). Ils ont ainsi demandé une hausse de tarifs de 7,2 % en mars 2022 (la hausse acceptée par la distribution s'est finalement établie à 3,5 %, cf. infra ), mais leur véritable besoin se situerait plutôt autour de 10-12 %, selon certains de leurs représentants.

La part de la hausse de tarif qui n'a pas été acceptée représente donc une compression de leurs marges , qui intervient après neuf ans de déflation elle-même destructrice de valeurs.

Enfin, les distributeurs représentent le dernier « barrage », qui peut prendre deux formes distinctes pour atténuer l'inflation dans les rayons : refuser les hausses de tarifs qui lui sont demandées en amont (pour la partie « matières premières industrielles »), ce qui fait peser une grande partie de la charge sur les industriels via une baisse de la rentabilité, ou accepter les hausses de tarifs mais ne pas les répercuter , ce qui signifie que les distributeurs compriment leurs marges.

D'après l'Observatoire de la formation des prix et des marges des produits alimentaires, tant industriels et distributeurs rognent généralement sur leurs marges afin d'assurer la stabilité des prix de vente au consommateur, en dépit de l'instabilité en amont des prix des produits agricoles.

Un exemple de compression des marges des industriels et

distributeurs

pour limiter la hausse des prix

Le prix d'une « vache moyenne » (mix théorique entre vache laitière et vache allaitante), en 2020-2021, est passé de 3,47 € par kilo de carcasse à l'entrée de l'abattoir à 3,78 €, soit une hausse de 31 centimes.

Dans les rayons, le prix du steak haché contenant 15 % de matières grasses est passé de 10,5 € le kilo à 10,69 €. Sur la même période, la part de la viande dans ce prix est passée de 4,14 € à 4,45 € par kilo (ce qui correspond à la hausse de 31 centimes constatée pour le prix moyen de la vache en entrée d'abattoir), mais le prix de vente final est donc resté plutôt stable.

La marge brute de l'industriel est passée sur ce produit de 2,99 € à 2,90 €, et celle du distributeur de 2,82 € à 2,79 € : la stabilité du prix de vente final de ce produit s'expliquerait donc par la compression des marges des industriels et distributeurs.

Compte tenu des niveaux de marge de chaque acteur dans cette chaîne agroalimentaire, et selon les données chiffrées transmises au groupe de suivi, il semblerait que ce soit au stade de la grande distribution que les marges de manoeuvre soient les plus grandes .

Ces interrogations sont donc d'autant plus source de tensions que la réponse qui leur est apportée déterminera l'acteur sur lequel reposera la responsabilité de rogner ses marges .

Or le niveau de tensions atteint actuellement entre ces deux derniers acteurs (fournisseurs et distributeurs) rend plausibles les ruptures de rayons : d'après les représentants des fournisseurs, plusieurs d'entre eux refuseront purement et simplement de produire et d'approvisionner les distributeurs si les hausses de tarif demandées ne sont pas acceptées , car la situation actuelle les rendrait quotidiennement déficitaires.

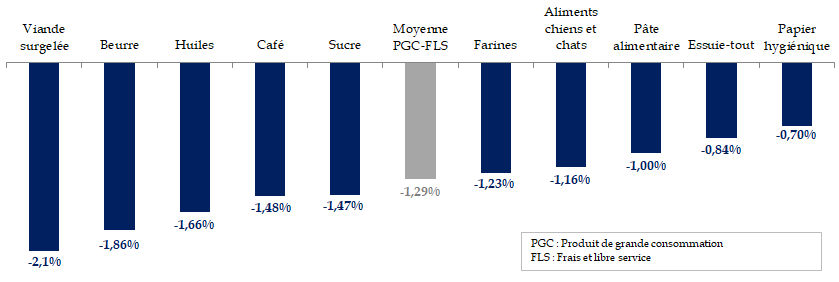

Enfin, selon les distributeurs interrogés, des évolutions du mode de consommation des Français seraient déjà observables : ces derniers consommeraient bien moins de produits frais traditionnels (boucherie, fruits et légumes, poissonnerie), et se tourneraient davantage vers les marques « premier prix » et/ou les produits vendus sous marque de distributeur (MDD). En outre, ils fractionneraient leurs courses en plusieurs fois, pour des montants plus faibles. Figure ci-dessous l'impact, en volume, d'une hausse de prix de 1 % selon différentes catégories de produits :

Source : Commission des affaires économiques, à partir des données de Nielsen.

* 16 Agreste, Synthèses conjoncturelles, mars 2022 n° 385, « En 2021, la plus forte hausse du prix des intrants depuis 2011des intrants depuis 2011 ».

* 17 Or l'alimentation représente par exemple 60 % du coût de revient d'une volaille.

* 18 Mesurée par l'indicateur IPAMPA qui agrège les différentes charges opérationnelles d'une exploitation agricole (mais n'inclue pas les cotisations sociales, salaires et impôts).

* 19 Observatoire de la formation des prix et des marges des produits alimentaires / rapport au Parlement / 2022.

* 20 Ministère de la transition écologique et de la cohésion des territoires, Data Lab, avril 2022 : « Les prix des produits pétroliers en 2021 : rebond important avec la reprise économique ».

* 21 Ministère de la transition écologique et de la cohésion des territoires, Stat Info n° 444, mars 2022, Indices des prix du transport de fret et de l'entreposage au quatrième trimestre 2021.

* 22 Insee, Note de conjoncture, juin 2022 : « Guerre et Prix ».