PREMIÈRE PARTIE :

DES DOTATIONS D'INVESTISSEMENT EN

HAUSSE

DANS UN CONTEXTE BUDGÉTAIRE

DE PLUS EN PLUS

CONTRAINT

I. DES DOTATIONS D'INVESTISSEMENT AUX FINALITÉS DIVERSES À DESTINATION DE L'ENSEMBLE DES COLLECTIVITÉS TERRITORIALES

A. DES DOTATIONS DESTINÉES À L'ENSEMBLE DES COLLECTIVITÉS TERRITORIALES MAIS ESSENTIELLEMENT ORIENTÉES VERS LE BLOC COMMUNAL

1. Des dotations ouvertes à l'ensemble des collectivités

L'État attribue des dotations budgétaires aux communes, aux établissements de coopération intercommunale (EPCI), aux départements ainsi qu'aux régions à titre exceptionnel dans le cadre du plan de relance, afin de cofinancer certains projets d'investissements. L'ensemble de ces aides financières appartiennent au périmètre des concours financiers de l'État. En 2022, cette enveloppe représente 53 milliards d'euros. Ces dotations répondent à trois finalités : compensation, péréquation et investissement.

Les dotations d'investissement destinées aux collectivités territoriales sont essentiellement portées par le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » de la mission « Relations avec les collectivités territoriales ».

Ainsi, les actions 1 « soutien aux projets des communes et groupements de communes » et 3 « soutien aux projets des départements et des régions » regroupent respectivement la dotation d'équipement des territoires ruraux (DETR), la dotation politique de la ville (DPV), la dotation de soutien à l'investissement local (DSIL) et la dotation de soutien à l'investissement des départements (DSID).

Parallèlement, l'action 9 a été créée en 2020 dans le contexte de crise sanitaire et porte les crédits ouverts au titre de la « DSIL exceptionnelle » visant à accompagner l'effort de relance des projets des communes et de leurs groupements dans des thématiques prioritaires.

Par ailleurs, l'État finance, depuis 2021, l'investissement des régions. Ces crédits alloués à l'investissement des régions sont portés par l'action 9 du programme 362 « Écologie » de la mission « Plan de relance ». Cette dotation créée dans le cadre du plan de relance n'a toutefois pas vocation à se pérenniser.

2. Une répartition inégale des dotations d'investissement entre les collectivités territoriales

Les dotations d'investissement portées par le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » de la mission « Relations avec les collectivités territoriales » et par le programme 362 « Écologie » de la mission « Plan de relance » sont inégalement réparties entre les collectivités.

En effet, la part des dotations, en 2021, allouée aux communes et à leurs groupements représente 73 % du total des dotations d'investissement contre 7 % pour la part allouée aux départements et 20 % pour celle allouée aux régions.

Part des dotations par type de collectivité

|

Dotations |

LFI 2019 |

LFI 2020 |

LFI 2021 |

Part par type de collectivités en 2019 |

Part par type de collectivités en 2020 |

Part par type de collectivités en 2021 |

|

Communes et EPCI |

1 766,00 |

2 343,70 |

2 141,20 |

86 % |

92 % |

73 % |

|

Dont DSIL exceptionnelle |

577,70 |

375,20 |

||||

|

Départements |

295,90 |

212,00 |

212,00 |

14% |

8 % |

7 % |

|

Régions |

- |

- |

600,00 |

0 % |

0 % |

20 % |

|

Total |

2 061,90 |

2 555,70 |

2 953,20 |

100 % |

100 % |

100 % |

Source : commission des finances du Sénat à partir des documents budgétaires

Cette répartition ne correspond pas exactement aux dépenses d'investissement totales 1 ( * ) (57,4 milliards d'euros) réalisées par chaque catégorie de collectivités puisque les investissements du bloc communal, des départements et des régions, en 2021, représentent respectivement 57 % (32,82 milliards d'euros), 20 % (11,39 milliards d'euros) et 23 % (13,23 milliards d'euros).

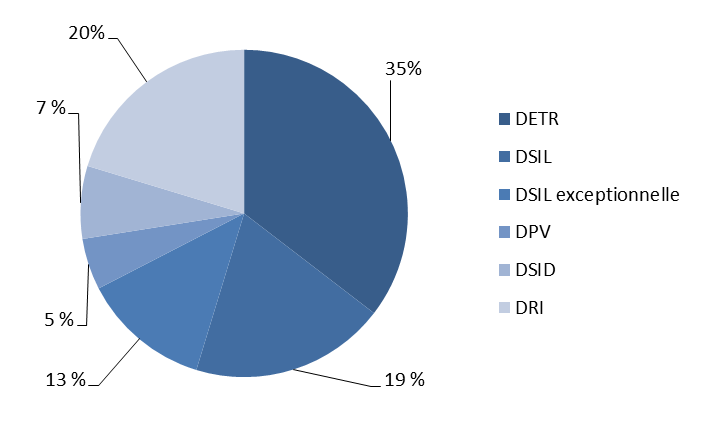

Il convient cependant de préciser que cette distorsion s'explique largement par le poids de la dotation d'équipement des territoires ruraux (DETR) qui représente 35 % des dotations d'investissement en 2021.

Poids des dotations d'investissement en 2021

(loi de

finances initiale)

Source : commission des finances du Sénat à partir des documents budgétaires

Par ailleurs, il convient de souligner que ces dotations sont largement complétées par le fonds de compensation de la taxe sur la valeur ajoutée (FCTVA) qui représente, en montant, le principal instrument de l'État de soutien à l'investissement local.

En effet, en 2021, les attributions de FCTVA versées par l'État sont estimées à 6,5 milliards d'euros pour un niveau total de 57,4 milliards d'euros de dépenses d'investissement des collectivités territoriales.

La hausse de FCTVA entre 2014 et 2021 (de 5,9 milliards d'euros à 6,5 milliards d'euros) s'explique par les élargissements successifs de l'assiette notamment à certaines dépenses de fonctionnement, le rebond du niveau de l'investissement local moyen depuis 2017 malgré la crise sanitaire de 2020, ainsi que par la hausse des coûts des investissements pour les collectivités (hausse du coût des matières premières, coût des normes).

Fonds de compensation

de la taxe sur la valeur

ajoutée (FCTVA)

Le FCTVA est un prélèvement sur les recettes de l'État qui constitue la principale aide de l'État aux collectivités territoriales en matière d'investissement.

Il s'agit d'une dotation versée aux collectivités territoriales et à leurs groupements destinée à assurer une compensation, à un taux forfaitaire, de la charge de TVA que ces derniers supportent sur leurs dépenses réelles d'investissement et qu'ils ne peuvent pas récupérer par la voie fiscale.

La liste des bénéficiaires de ce fonds est définie à l'article L. 1615-2 du CGCT. Il s'agit notamment des collectivités territoriales et de leurs groupements, de leurs régies, des organismes chargés de la gestion des agglomérations nouvelles, des services départementaux d'incendie et de secours, des centres communaux d'action sociale.

Trois régimes de versements du FCTVA coexistent, selon qu'il est versé l'année de réalisation des dépenses, l'année suivant les dépenses, ou selon le régime de droit commun, deux ans après l'exécution des dépenses.

L'article 251 de la loi de finance initiale pour 2021 réforme la gestion de ce fonds de compensation en mettant en place une automatisation de l'attribution du FCTVA afin de simplifier et d'harmoniser les règles de gestion du FCTVA, d'alléger la procédure de déclaration pour les collectivités, d'optimiser les contrôles par les préfectures et de réduire les délais de versement du FCTVA aux collectivités.

Cette automatisation vient substituer une logique comptable, basée sur une assiette de comptes éligibles préalablement arrêtés, à une logique d'éligibilité sous condition de respect de critères juridiques. Une entrée en vigueur progressive a été mise en oeuvre pour les dépenses réalisées à partir du 1 er janvier 2021 :

- à partir du 1 er janvier 2021, les bénéficiaires qui reçoivent le FCTVA l'année de la réalisation de la dépense (bénéficiaires N) ;

- à partir du 1 er janvier 2022, s'y ajoutent les bénéficiaires qui reçoivent le FCTVA l'année suivant la réalisation de la dépense (bénéficiaires N-1) ;

- à partir de 2023, les bénéficiaires qui reçoivent la compensation deux ans après la réalisation de la dépense entreront dans le nouveau dispositif (bénéficiaires N-2).

Le fonctionnement du nouveau dispositif ainsi que la liste des comptes éligibles ont été précisés par le décret n° 2020-1791 du 30 décembre 2020 relatif à l'automatisation de la gestion du fonds de compensation pour la taxe sur la valeur ajoutée.

* 1 Dépenses d'équipement, subventions d'équipement versées et autres dépenses d'investissement.