- LISTE DES PRINCIPALES RECOMMANDATIONS

- L'ESSENTIEL

- AVANT-PROPOS : QUEL BILAN AGRICOLE

POUR LA MAJORITÉ GOUVERNEMENTALE DEPUIS 2017 ?

- LA COMPÉTITIVITÉ DE LA FERME FRANCE

- I. COMPÉTITIVITÉ DE LA FERME

FRANCE : LE GRAND IMPENSÉ DE LA POLITIQUE AGRICOLE MENÉE PAR

LE GOUVERNEMENT DEPUIS 2017

- A. DEPUIS 2017, UNE POLITIQUE TOURNÉE

UNIQUEMENT VERS LA « MONTÉE EN GAMME » DE

L'AGRICULTURE FRANÇAISE, À LA CHARGE DES AGRICULTEURS

- B. CETTE VISION EST À CONTRE-COURANT D'UN

MARCHÉ INTERNATIONAL AGROALIMENTAIRE QUI N'A JAMAIS ÉTÉ

AUSSI DYNAMIQUE ET SUR LEQUEL L'UNION EUROPÉENNE DISPOSE D'UNE POSITION

DE LEADER INCONTESTÉE

- C. CETTE POLITIQUE ACCROÎT UNE TENDANCE

QUASI-UNIQUE EN EUROPE : LA FERME FRANCE PERD DES PARTS DE MARCHÉ

À L'EXPORTATION ET VOIT LES IMPORTATIONS CONQUÉRIR L'ASSIETTE DES

FRANÇAIS

- D. TOUTES LES ÉTUDES ÉCONOMIQUES

MENÉES SUR LE SUJET CES DERNIÈRES ANNÉES DÉMONTRENT

QUE LE FACTEUR PRINCIPAL DE DÉSTABILISATION DE L'AGRICULTURE

FRANÇAISE EST SA PERTE DE COMPÉTITIVITÉ

- 1. Plusieurs études sont formelles : ce

qui explique le déclin de la Ferme France, c'est son déficit de

compétitivité

- 2. Les obstacles à la

compétitivité de la Ferme France : des charges plus

élevées sur de nombreux postes ; une productivité des

facteurs en berne ; un positionnement prix parfois hors du

marché

- 1. Plusieurs études sont formelles : ce

qui explique le déclin de la Ferme France, c'est son déficit de

compétitivité

- E. UN IMPÉRATIF ESSENTIEL EN CES TEMPS DE

CRISE : PROPOSER DES PRODUITS FRANÇAIS À TOUS, ET NON LES

RÉSERVER À QUELQUES-UNS

- A. DEPUIS 2017, UNE POLITIQUE TOURNÉE

UNIQUEMENT VERS LA « MONTÉE EN GAMME » DE

L'AGRICULTURE FRANÇAISE, À LA CHARGE DES AGRICULTEURS

- II. L'ÉTUDE DE CINQ CAS CONCRETS

DÉMONTRE QUE L'AGRICULTURE FRANÇAISE EST DEVENUE MOINS

PRODUCTIVE, MOINS ACCESSIBLE ET MOINS COMPÉTITIVE

- A. QUAND LA MONTÉE EN GAMME ENGENDRE UNE

BAISSE DE PRODUCTION ET MET EN PÉRIL LA FILIÈRE

FRANÇAISE : L'HISTOIRE D'UNE POMME FRANÇAISE QUI N'A PLUS LA

BANANE

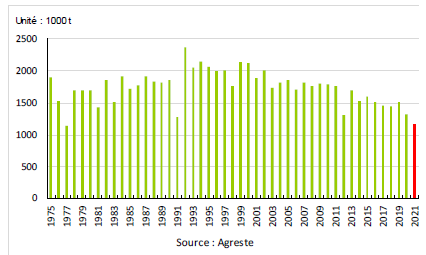

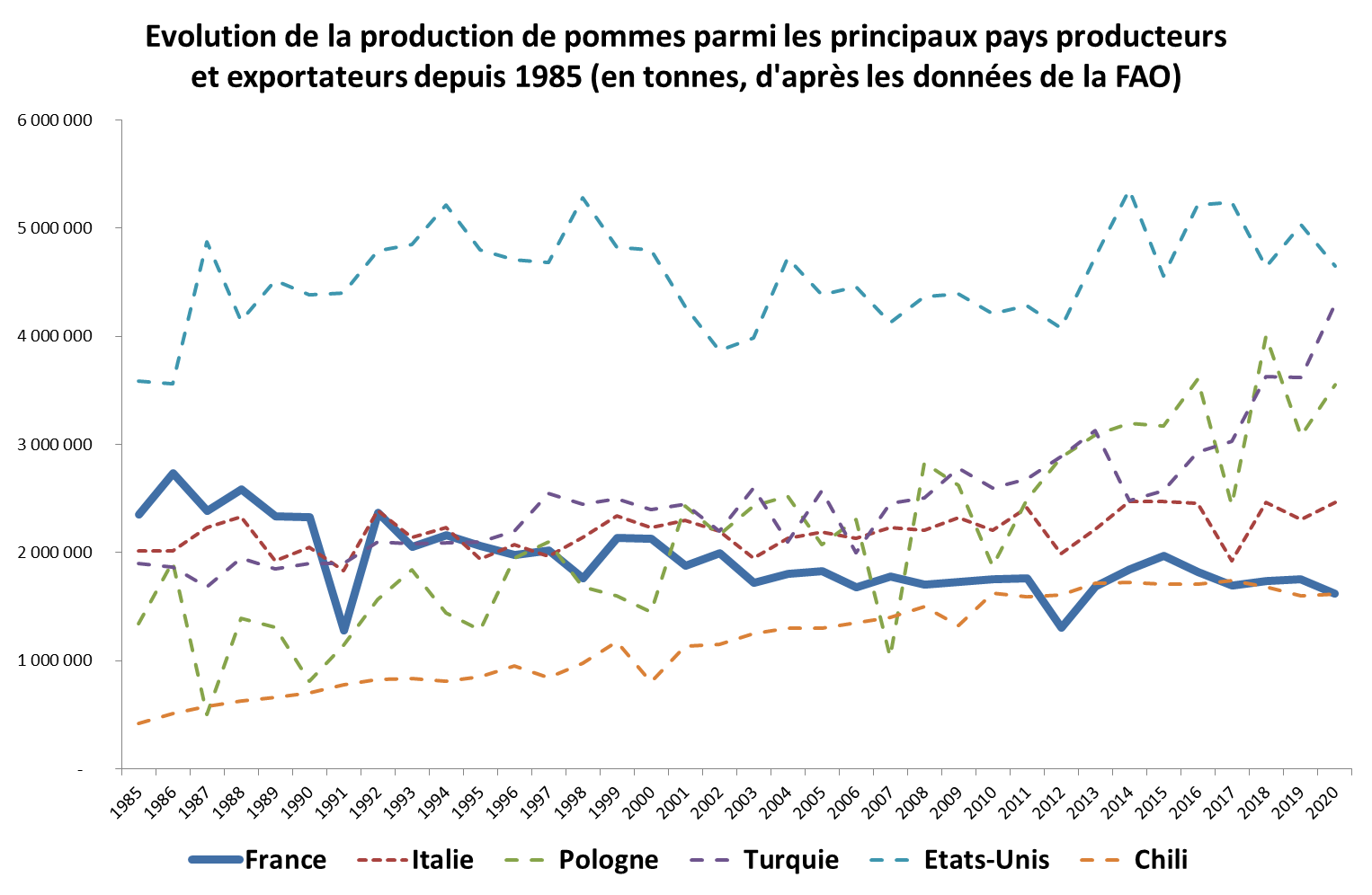

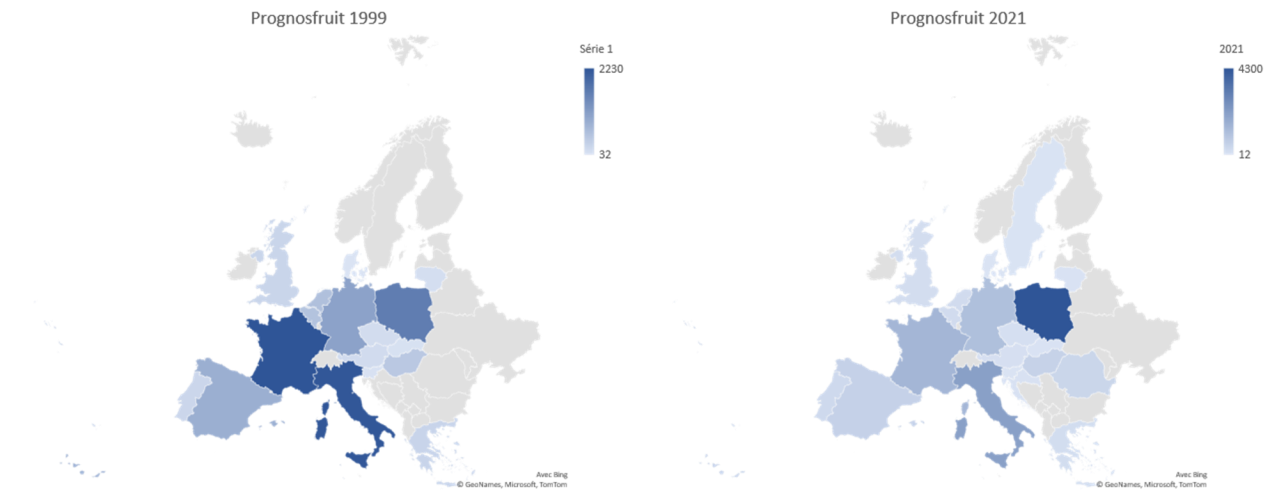

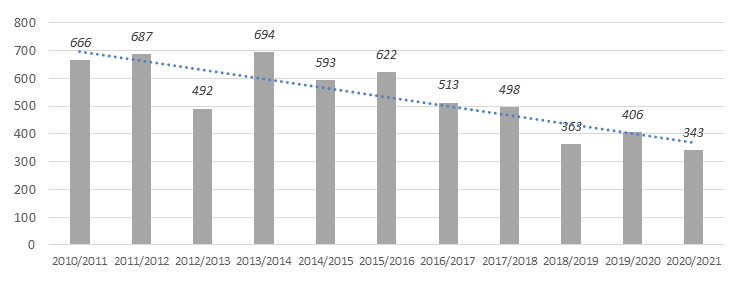

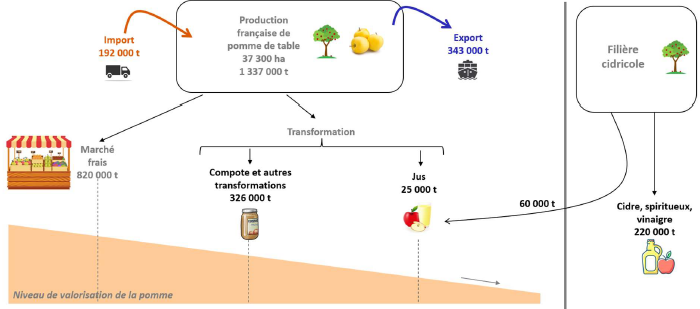

- 1. La pomme est historiquement une filière

d'excellence française, fortement tournée à

l'export

- 2. Trois ruptures majeures témoignant d'une

crise de compétitivité sur les marchés internationaux

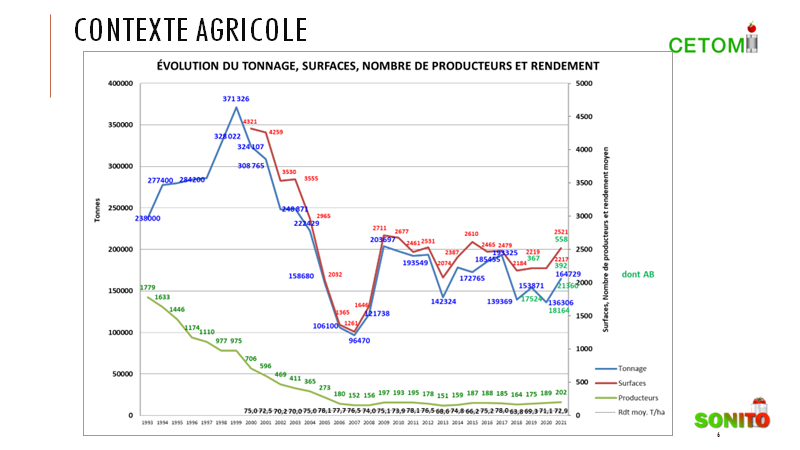

- a) Rupture n° 1 : la production

française a quasiment été divisée par deux depuis

1990

- b) Rupture n° 2 : des exportations en

chute libre dans un marché mondial de plus en plus concurrentiel

- c) Rupture n° 3 : des importations

non négligeables, notamment dans la filière transformation

- d) À la source de ces ruptures : une

pomme française sortie des radars des marchés faute d'une

compétitivité prix suffisante

- a) Rupture n° 1 : la production

française a quasiment été divisée par deux depuis

1990

- 3. Une compétitivité sapée

par des coûts de main-d'oeuvre et des surtranspositions

franco-françaises, contraignant les producteurs à se

spécialiser de plus en plus sur du haut de gamme, au détriment de

la filière pomme transformée

- a) Une structure de charges dominée par des

coûts de main-d'oeuvre où la France perd du terrain

- b) Le lourd effet des surtranspositions accentue

encore les distorsions de concurrence

- c) Une spécialisation haut de gamme

à marche forcée qui pose des difficultés

d'écoulement en raison d'une saturation du marché

- d) Le marché des produits de base est

délaissé, ce qui menace de déstabiliser la filière

et de faire la part belle aux importations.

- e) À ces menaces économiques

s'ajoutent des menaces psychologiques

- (1) Une filière au péril du

changement climatique

- (2) Un agriculteur présumé coupable,

c'est un agriculteur qui se désinstalle

- f) Des signes préoccupants de refus de se

lancer dans la production de pommes

- a) Une structure de charges dominée par des

coûts de main-d'oeuvre où la France perd du terrain

- 1. La pomme est historiquement une filière

d'excellence française, fortement tournée à

l'export

- B. LA SEULE MONTÉE EN GAMME NE PEUT

ÊTRE LE REMÈDE AU MANQUE DE COMPÉTITIVITÉ :

L'EXEMPLE DE LA FUITE EN AVANT DE LA FILIÈRE TOMATE, FAUTE DE MISE EN

oeUVRE D'UNE POLITIQUE DE BAISSE DES CHARGES

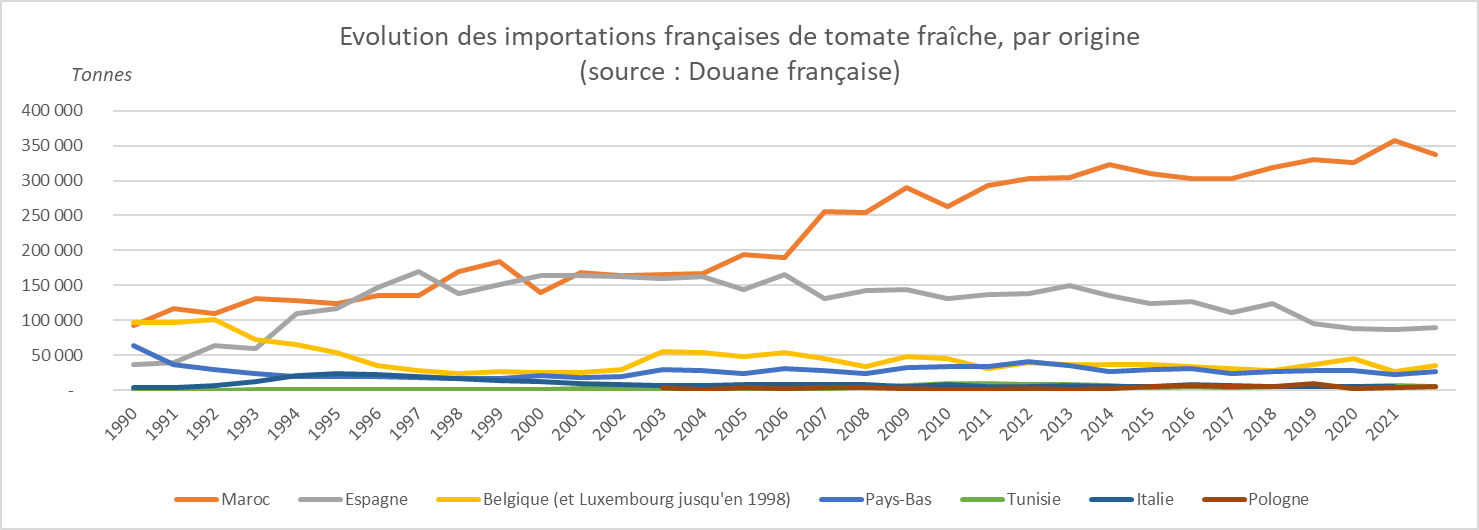

- 1. Une production française à

l'abandon dans un marché mondial qui explose

- 2. Une consommation de tomate en France qui

dépend, en grande partie, d'importations

- 3. Des écarts de

compétitivité majeurs expliquant cette dépendance aux

importations

- a) Avec des coûts de main-d'oeuvre

17 fois plus élevés qu'au Maroc, les producteurs de tomates

nationaux ne parviennent pas à rivaliser avec le géant

méditerranéen de la tomate

- b) Une hausse des cours des intrants fortement

pénalisante

- c) Sur les intrants, là encore des

surtranspositions pénalisent l'agriculture française

- a) Avec des coûts de main-d'oeuvre

17 fois plus élevés qu'au Maroc, les producteurs de tomates

nationaux ne parviennent pas à rivaliser avec le géant

méditerranéen de la tomate

- 4. L'histoire de la « tomate

cerise » : quand la tortue française se fait doubler par

les lièvres d'autres pays dans la course aux marchés de

niche

- 5. Quand le Gouvernement donne le coup de

grâce à la filière tomates : l'exemple des droits

à l'importation et de la filière bio

- 6. La filière dispose pourtant de

considérables atouts pour rebondir

- 1. Une production française à

l'abandon dans un marché mondial qui explose

- C. POUR EXPORTER, IL FAUT PRODUIRE ET POUR

PRODUIRE, IL FAUT DES REVENUS : EN L'ABSENCE DE POLITIQUE DE

COMPÉTITIVITÉ, CE SONT LES PRODUCTEURS LAITIERS QUI PAIENT POUR

LE MAINTIEN DE LA PUISSANCE AGRICOLE FRANÇAISE

- 1. Le « miracle laitier

français » d'un modèle familial fonctionnant sur ses

deux jambes, marché intérieur et marché extérieur

- a) Une performance économique remarquable

pour un modèle familial et diversifié

- b) Une économie de filière reposant

sur deux jambes : le marché intérieur et l'exportation

- (1) Une production majoritairement

dédiée à une consommation française de produits

laitiers particulièrement importante par rapport au reste du monde

- (2) Une performance efficace sur les

marchés internationaux, grâce aux fromages et aux produits

laitiers secs techniques

- a) Une performance économique remarquable

pour un modèle familial et diversifié

- 2. Un modèle à la renverse ? Un

géant qui n'est plus performant dans un marché porteur

- a) « On n'exporte pas ce qu'on ne

produit pas »

- b) Un décrochage de l'excédent

commercial français dû aux échanges avec le reste de

l'Union européenne en termes de compétitivité prix

- (1) Une France laitière quasi

déficitaire avec ses voisins européens

- (2) Une hausse structurelle des importations, pour

couvrir des déficits de production et pour approvisionner les industries

non laitières et la restauration hors foyer à des prix

compétitifs

- (3) Des performances à l'export vers les

pays tiers qui ne compensent pas les pertes sur le marché

européen

- (4) Un positionnement sur les marchés

internationaux remis en question ?

- a) « On n'exporte pas ce qu'on ne

produit pas »

- 3. Le vrai facteur compétitif de la

France : des revenus laitiers de plus en plus décalés par

rapport aux autres grands pays laitiers de l'Union européenne

- 4. Une tempête dans nos verres de

lait : vers le plus vaste plan social laitier des dernières

années ?

- 1. Le « miracle laitier

français » d'un modèle familial fonctionnant sur ses

deux jambes, marché intérieur et marché extérieur

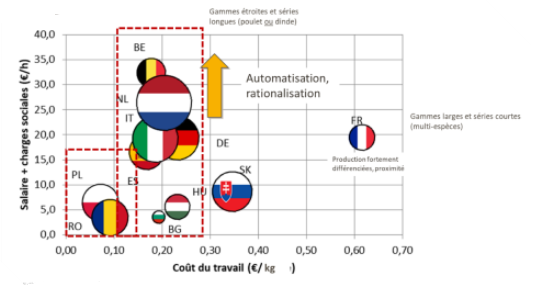

- D. POULET : QUAND LA PRODUCTION

FRANÇAISE, APRÈS AVOIR PERDU SES MARQUES À L'EXPORT, NE

PARVIENT MÊME PLUS À RÉPONDRE À LA DEMANDE DE SA

PROPRE POPULATION

- 1. Comment un fleuron exportateur est devenu un

des secteurs les plus dépendants des importations en moins de vingt

ans

- 2. Du poulet importé consommé

plusieurs fois par semaine contre un bon poulet français le

dimanche : le décrochage du poulet français dans la

consommation nationale

- 3. Le recul sur le marché national n'est

imputable qu'à un manque de politique de compétitivité sur

le segment le plus consommé, le filet de poulet

- 1. Comment un fleuron exportateur est devenu un

des secteurs les plus dépendants des importations en moins de vingt

ans

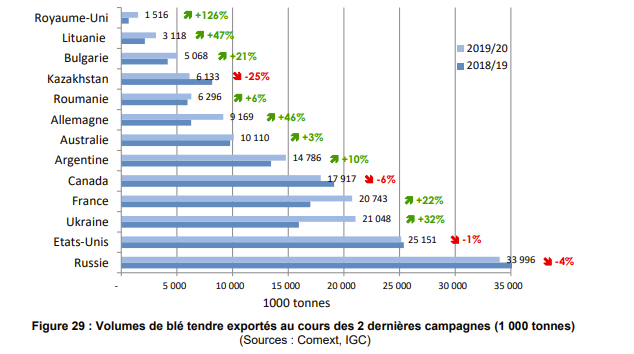

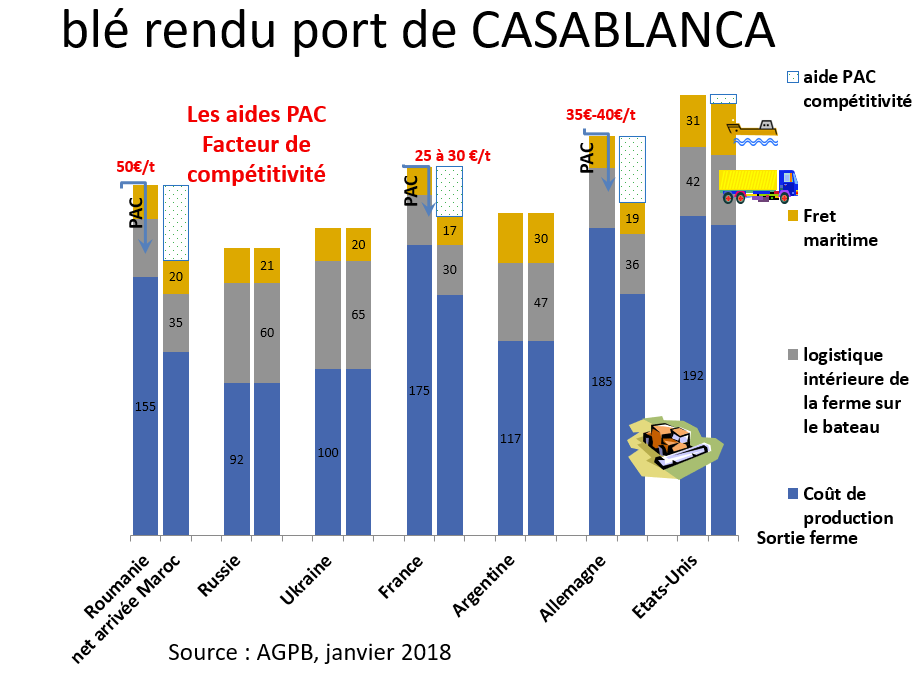

- E. BLÉ : QUAND L'AMONT COURT AVEC DES

BOULETS AUX PIEDS, C'EST L'AVAL QUI TRINQUE

- 1. Dans le contexte actuel, avoir une

filière céréalière forte est un atout

géopolitique majeur

- a) La filière

céréalière française : des performances

exceptionnelles au service de la puissance agricole française

- b) Faiblesses de la France : petites

exploitations performantes sur le plan économique, efforts mal

payés des agriculteurs

- c) L'organisation de la filière est l'atout

principal de la filière exportatrice céréalière

- a) La filière

céréalière française : des performances

exceptionnelles au service de la puissance agricole française

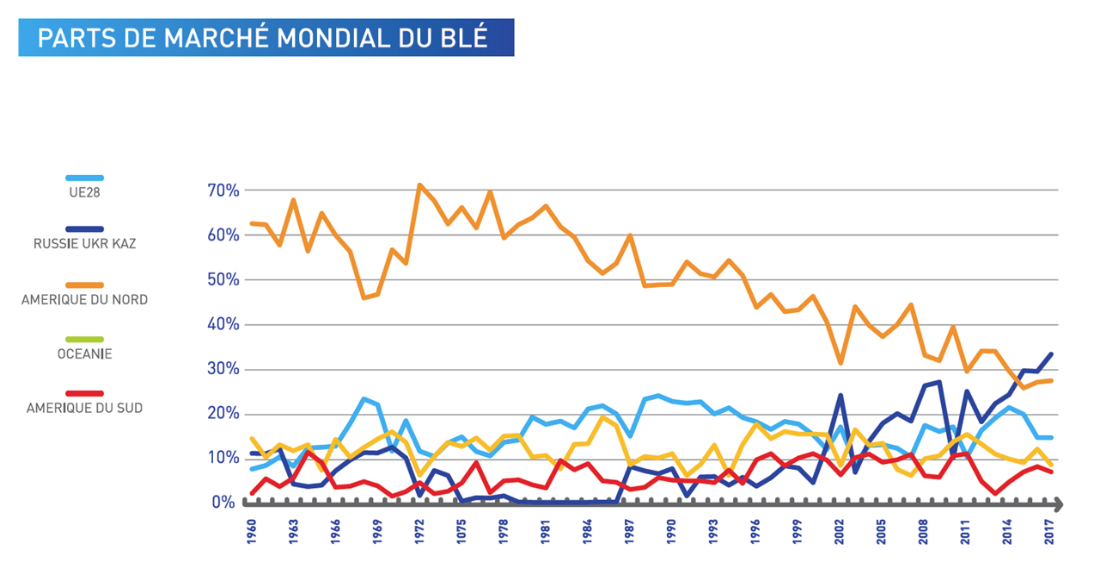

- 2. Un monde nouveau : tensions fortes avec le

conflit russo-ukrainien, percées de nouveaux acteurs, une

priorité des pouvoirs publics qui recule

- a) L'irruption des géants ukrainiens et

russes, remise en cause par le conflit de 2022 ?

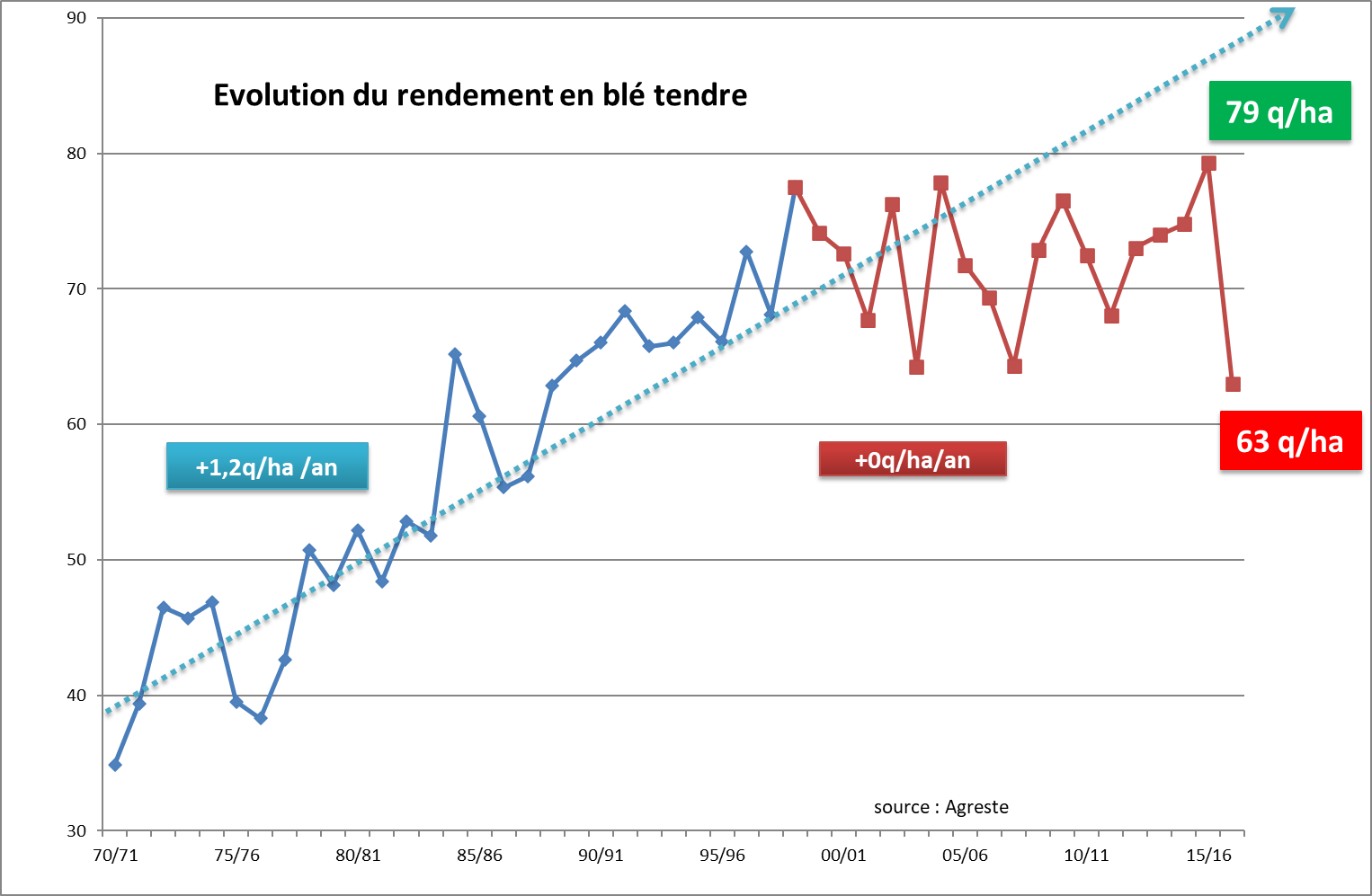

- b) Après la stagnation des rendements,

l'heure de la décroissance ?

- c) Au niveau de la production, la tendance

à la surtransposition est problématique selon les

filières

- d) Danger mortel sur les facteurs exogènes

de la compétitivité du blé français : moins

d'innovation, remise en cause des aides publiques et fragilité des

maillons stockage et logistique

- a) L'irruption des géants ukrainiens et

russes, remise en cause par le conflit de 2022 ?

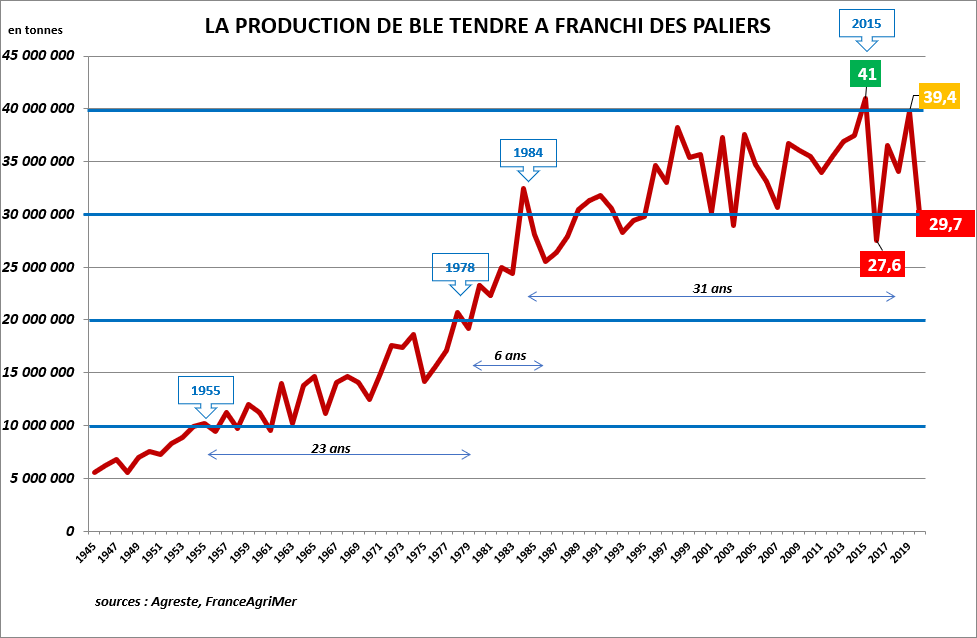

- 3. Quand le grenier à blé de

l'Europe importe des biscottes et de la farine : faute de

compétitivité, la filière transformatrice en

difficulté

- 1. Dans le contexte actuel, avoir une

filière céréalière forte est un atout

géopolitique majeur

- A. QUAND LA MONTÉE EN GAMME ENGENDRE UNE

BAISSE DE PRODUCTION ET MET EN PÉRIL LA FILIÈRE

FRANÇAISE : L'HISTOIRE D'UNE POMME FRANÇAISE QUI N'A PLUS LA

BANANE

- III. RELANCER UNE VÉRITABLE POLITIQUE DE

COMPÉTITIVITÉ AU SERVICE DE NOTRE AGRICULTURE EST UN

IMPÉRATIF STRATÉGIQUE

- A. LA FERME FRANCE EN PÉRIL, EN L'ABSENCE

DE POLITIQUE DE COMPÉTITIVITÉ

- B. LA FRANCE PEUT ENCORE AVOIR UNE AGRICULTURE

FORTE, DURABLE ET ACCESSIBLE À TOUS, SI ELLE S'EN DONNE LES MOYENS AU

TRAVERS D'UN VASTE PLAN « COMPÉTITIVITÉ

2028 »

- 1. Axe 1 : faire de la

compétitivité de la Ferme France un objectif politique

prioritaire

- 2. Axe 2 : maîtriser les charges de

production pour regagner de la compétitivité prix

- a) Priorité 1 : faire de

l'administration un partenaire, et non un frein à la

compétitivité

- b) Priorité 2 : réduire le

coût de la main d'oeuvre en agriculture et dans l'agroalimentaire sans

réduire l'attractivité des filières et résoudre les

problèmes d'embauches du secteur

- c) Priorité 3 : utiliser davantage la

carotte que le bâton pour accélérer les transitions

environnementales

- d) Priorité 4 : ne pas saper nos

atouts en termes de compétitivité prix par excès de

zèle ou en restant inactif face à des crises

internationales

- e) Priorité 5 : faire du levier fiscal

un atout en matière de compétitivité

- a) Priorité 1 : faire de

l'administration un partenaire, et non un frein à la

compétitivité

- 3. Axe 3 : relancer la croissance de la

productivité de la Ferme France en faisant de la France un champion de

l'innovation dans le domaine environnemental

- a) Priorité 1 : faire de la France un

champion de l'innovation en matière environnementale

- b) Priorité 2 : doper l'investissement

en agriculture en faveur de la productivité et du renouvellement de

l'appareil productif

- c) Priorité 3 : lutter contre les

effets du changement climatique sur les exploitations pour limiter les pertes

en cas d'aléas

- (a) Se donner les moyens techniques de limiter les

effets des aléas climatiques

- (b) Ne pas saper la réforme de l'assurance

récolte : respecter la loi à la lettre et réformer le

système de la moyenne olympique

- a) Priorité 1 : faire de la France un

champion de l'innovation en matière environnementale

- 4. Axe 4 : conquérir les

marchés d'avenir, reconquérir les marchés perdus, doper sa

compétitivité hors prix

- 5. Axe 5 : protéger l'agriculture

française de la concurrence déloyale

- 1. Axe 1 : faire de la

compétitivité de la Ferme France un objectif politique

prioritaire

- A. LA FERME FRANCE EN PÉRIL, EN L'ABSENCE

DE POLITIQUE DE COMPÉTITIVITÉ

- I. COMPÉTITIVITÉ DE LA FERME

FRANCE : LE GRAND IMPENSÉ DE LA POLITIQUE AGRICOLE MENÉE PAR

LE GOUVERNEMENT DEPUIS 2017

- EXAMEN EN COMMISSION

- LISTE DES DÉPLACEMENTS

- LISTE DES PERSONNES ENTENDUES

- TABLEAU DE MISE EN oeUVRE ET DE SUIVI

N° 905

SÉNAT

2021-2022

Enregistré à la Présidence du Sénat le 28 septembre 2022

RAPPORT D'INFORMATION

FAIT

au nom de la commission des affaires économiques (1) sur la compétitivité de la ferme France,

Par MM. Laurent DUPLOMB, Pierre LOUAULT et Serge MÉRILLOU,

Sénateurs

(1) Cette commission est composée de : Mme Sophie Primas, présidente ; M. Alain Chatillon, Mme Dominique Estrosi Sassone, M. Patrick Chaize, Mme Viviane Artigalas, M. Franck Montaugé, Mme Anne-Catherine Loisier, MM. Jean-Pierre Moga, Bernard Buis, Fabien Gay, Henri Cabanel, Franck Menonville, Joël Labbé, vice-présidents ; MM. Laurent Duplomb, Daniel Laurent, Mme Sylviane Noël, MM. Rémi Cardon, Pierre Louault, secrétaires ; MM. Serge Babary, Jean-Pierre Bansard, Mmes Martine Berthet, Florence Blatrix Contat, MM. Michel Bonnus, Denis Bouad, Yves Bouloux, Jean-Marc Boyer, Alain Cadec, Mme Anne Chain-Larché, M. Patrick Chauvet, Mme Marie-Christine Chauvin, M. Pierre Cuypers, Mmes Françoise Férat, Amel Gacquerre, M. Daniel Gremillet, Mme Micheline Jacques, M. Jean-Baptiste Lemoyne, Mmes Valérie Létard, Marie-Noëlle Lienemann, MM. Claude Malhuret, Serge Mérillou, Jean-Jacques Michau, Mme Guylène Pantel, M. Sebastien Pla, Mme Daphné Ract-Madoux, M. Christian Redon-Sarrazy, Mme Évelyne Renaud-Garabedian, MM. Olivier Rietmann, Daniel Salmon, Mme Patricia Schillinger, MM. Laurent Somon, Jean-Claude Tissot.

LISTE DES PRINCIPALES RECOMMANDATIONS

AXE 1 : FAIRE DE LA COMPÉTITIVITÉ DE LA FERME FRANCE UN OBJECTIF POLITIQUE PRIORITAIRE

Recommandation n° 1 : nommer un haut-commissaire chargé de la compétitivité de la Ferme France afin d'assurer le pilotage et le suivi du plan « Compétitivité 2028 » et le doter d'une mission de collecte d'information sur le sujet, en le plaçant au plus près des filières réunies en conférences chaque année, ainsi qu'une mission d'alerte des pouvoirs publics sur le sujet par la publication d'un rapport triennal sur la compétitivité de la Ferme France.

AXE 2 : MAÎTRISER LES CHARGES DE PRODUCTION POUR REGAGNER DE LA COMPÉTITIVITÉ PRIX

Priorité 1 : Faire de l'administration un partenaire, et non un frein à la compétitivité

Recommandation n° 2 : Donner corps au principe « Stop aux surtranspositions » en :

- conférant une valeur législative au principe de non surtransposition, sauf motif d'intérêt général suffisant ;

- renforçant la transparence sur les surtranspositions en confiant au Conseil d'État la mission de les identifier dans ses avis sur les projets et propositions de loi et dans ses avis sur les décrets ;

- rendant obligatoire la production d'une estimation du surcoût d'une surtransposition par le Gouvernement dans un délai bref ;

- confiant au haut-commissaire à la compétitivité une mission de collecte des plaintes des organisations agricoles représentatives quant à des surtranspositions, une mission d'information du Parlement à ce sujet ainsi qu'une mission de proposition pour en limiter les effets, laquelle sera assortie, pour certaines surtranspositions, d'un pouvoir d'injonction d'y mettre fin.

Recommandation n° 3 : Garantir une application pondérée du principe « pas d'interdiction sans alternative et sans accompagnement », en l'absence de situation d'urgence, en complétant les missions de l'Anses afin qu'elle dresse, dans ses avis et retraits d'autorisation de mise sur le marché, un bilan « bénéfices-risques » d'une interdiction, notamment pour mesurer les effets de bord environnementaux d'une éventuelle interdiction à court terme d'une substance active, le cas échéant en prévoyant un laps de temps nécessaire à l'émergence d'alternatives crédibles et assortir toute nouvelle interdiction d'un accompagnement technique et financier adapté des professionnels ainsi que d'un plan prioritaire de recherche d'alternatives.

Priorité 2 : réduire le coût de la main d'oeuvre en agriculture et dans l'agroalimentaire sans réduire l'attractivité des filières et résoudre les problèmes d'embauches du secteur

Recommandation n° 4 : Réduire les coûts de main d'oeuvre par une politique de baisse des charges sociales sur les travailleurs saisonniers agricoles en pérennisant le dispositif dit « TO DE », en l'étendant à certains secteurs et en sortant les entreprises agroalimentaires saisonnières de l'application du bonus-malus sur les contrats courts.

Recommandation n° 5 : activer tous les leviers pour résoudre les problèmes d'embauche du secteur en :

- renforçant la connaissance des métiers de l'agriculture et de l'agroalimentaire ;

- prenant mieux en compte, dans la constitution des formations, notamment au sein de l'enseignement agricole, les besoins des industries agroalimentaires ;

- créant un partenariat entre les secteurs agricoles et agroalimentaires et Pôle emploi pour en faire un secteur prioritaire afin que Pôle emploi puisse, après leur avoir proposé des formations adaptées, davantage flécher vers ces secteurs dans les offres raisonnables d'emplois qu'il propose aux personnes à la recherche d'un poste ;

- s'assurant, en cas de réforme des conditions d'accès au revenu de solidarité active, que les secteurs agricoles et agroalimentaires soient prioritaires et deviennent ainsi éligibles pour les Français concernés, afin d'en améliorer l'employabilité dans un secteur qui cherche à recruter.

Recommandation n° 6 : mettre en place un mécanisme de suramortissement ou un crédit d'impôt pour les investissements de mécanisation dans l'agriculture ou l'agroalimentaire en faveur de la réduction des coûts du travail dans les secteurs les plus intensifs en main d'oeuvre confrontés à des difficultés de compétitivité.

Priorité 3 : Utiliser davantage la carotte que le bâton pour accélérer les transitions environnementales

Recommandation n° 7 : lancer, sous un an, un bilan des mesures du précédent quinquennat s'agissant de la consommation d'intrants (loi Egalim, mesures fiscales comme la hausse de la redevance sur les pollutions diffuses...) afin de mettre en regard l'évolution induite des quantités d'intrants consommées et le surcoût supporté par les agriculteurs.

Priorité 4 : Ne pas saper nos atouts en termes de compétitivité prix par excès de zèle ou en restant inactif face à des crises internationales

Recommandation n° 8 : mettre en oeuvre, à court terme, un plan de résilience de l'agriculture et de l'agroalimentaire face à la crise énergétique en considérant ces secteurs comme essentiels et indispensables en temps de crise, en leur garantissant un approvisionnement suffisant pour préserver notre souveraineté alimentaire et en les rendant éligibles aux aides mises en place pour les activités prioritaires.

Priorité 5 : Faire du levier fiscal un atout en matière de compétitivité

Recommandation n° 9 : prendre, dès la loi de finances pour 2023, plusieurs mesures de baisses d'impôt en faveur de la production agricole ou agroalimentaire (absence de hausse de la TICPE sur le gazole agricole, actualisation des seuils d'exonération et d'éligibilité, baisse de la taxe foncière sur la propriété non bâtie applicable aux terres agricoles, hausse du plafond de la dotation pour épargne de précaution...).

AXE 3 : RELANCER LA CROISSANCE DE LA PRODUCTIVITÉ DE LA FERME FRANCE EN FAISANT DE LA FRANCE UN CHAMPION DE L'INNOVATION DANS LE DOMAINE ENVIRONNEMENTAL

Priorité 1 : Faire de la France un champion de l'innovation en matière environnementale

Recommandation n° 10 : prolonger le volet « Troisième révolution agricole » du plan France 2028 en :

- augmentant les crédits des plans d'investissement portant sur l'innovation agricole dans tous les domaines ;

- portant, au niveau européen, la volonté d'autoriser en réglementant les new breeding techniques, plutôt qu'une interdiction de principe.

Recommandation n° 11 : remettre la recherche agricole davantage au service des besoins techniques des agriculteurs en :

- étudiant la possibilité d'augmenter les crédits dédiés par l'Inrae à la recherche de solutions techniques pour les agriculteurs, par une redéfinition de ses missions, ou en étudiant le transfert d'une partie de son budget aux instituts techniques ;

- préservant les budgets des instituts techniques payés par les agriculteurs au travers du compte d'affectation spéciale développement agricole et rural (Casdar).

Priorité 2 : doper l'investissement en agriculture en faveur de la productivité et du renouvellement de l'appareil productif

Recommandation n° 12 : lancer un plan de simplification sous un an pour mettre en oeuvre un dispositif « accélérateur » limitant le champ des procédures administratives qui ralentissent aujourd'hui trop les agrandissements ou le développement de sites de production dans des secteurs stratégiques, le cas échéant en prévoyant une modification de la loi.

Recommandation n° 13 : préserver l'investissement agricole et agroalimentaire malgré la hausse des taux en :

- mettant en place un suramortissement ou un crédit d'impôt pour les investissements dans le secteur agricole et agroalimentaire ;

- prévoyant un plan d'investissement massif piloté par l'État pour la production agricole et agroalimentaire (par exemple un grand plan « Silos ») ;

- créant un « livret Agri », livret réglementé sur le modèle du livret de développement durable et solidaire, afin de faciliter l'accès à l'emprunt du secteur agricole et agroalimentaire à des conditions raisonnables, notamment à l'heure du renouvellement des générations.

Priorité 3 : lutter contre les effets du changement climatique sur les exploitations pour limiter les pertes en cas d'aléas

Recommandation n° 14 : renforcer la résilience des exploitations agricoles face au changement climatique en :

- favorisant les investissements destinés à réduire les dégâts liés à ces aléas par des aides dédiées comme un suramortissement ou un crédit d'impôt (stockage d'eau, filets paragrêle...) ou en simplifiant les procédures en vigueur (aspersion par exemple) ;

- développant rapidement une ambitieuse politique de gestion de stockage de l'eau autour de projets locaux de bassins versants afin de promouvoir des projets de stockage par des aides financières dédiées tout en simplifiant le déploiement de ces ouvrages, en limitant les effets délétères des contentieux abusifs contre des projets d'ouvrages de prélèvement d'eau en confiant le contentieux en premier et dernier ressort aux cours administratives d'appels.

Recommandation n° 15 : appliquer pleinement et à la lettre la loi sur l'assurance récolte, comme l'a votée le Parlement, en utilisant au maximum les possibilités laissées par la réglementation européenne et s'engager dans une réforme internationale de la moyenne olympique pour l'adapter aux conséquences du changement climatique.

AXE 4 : CONQUÉRIR LES MARCHÉS D'AVENIR, RECONQUÉRIR LES MARCHÉS PERDUS, DOPER SA COMPÉTITIVITÉ HORS PRIX

Priorité 1 : à l'extérieur, conquérir de nouvelles parts de marché

Recommandation n° 16 : entamer sous un an une révision globale de la politique d'accompagnement à l'exportation dans les domaines agricoles et agroalimentaires en France en proposant aux acteurs économiques des outils répondant réellement à leurs besoins (assurance-crédit export, aides à la promotion, accès plus aisé à la logistique...).

Recommandation n° 17 : consolider l'idée de la marque France en s'appuyant davantage sur l'image de la gastronomie française pour doper les exportations de produits français.

Priorité 2 : Sur le marché intérieur, reconquérir l'assiette des Français

Recommandation n° 18 : mettre en place une réelle transparence sur l'origine des denrées agricoles et alimentaires en :

- proposant, dans le cadre de la révision du règlement INCO, l'extension de l'affichage obligatoire de l'origine à toutes les denrées agricoles (animales et végétales) et, pour les produits alimentaires transformés, en rendant obligatoire l'affichage de l'origine des trois principaux ingrédients composant le produit ;

- harmonisant les dénominations et les définitions des produits alimentaires en Europe ;

- augmentant la fréquence et le nombre de contrôles réalisés par les autorités compétentes sur ces affichages trompeurs sur l'origine ainsi que sur la traçabilité des produits importés dans les ports d'arrivée.

Recommandation n° 19 : poursuivre et intensifier la priorité donnée aux approvisionnements en produits locaux et nationaux dans la restauration collective afin de reconquérir ce circuit de distribution largement perdu au profit des importations, par la promotion d'une évolution des règles en vigueur au niveau européen pour clairement favoriser des approvisionnements issus de produits locaux.

Recommandation n° 20 : maximiser les aides agricoles et investir dans l'innovation des productions les plus menacées par une substitution par les importations.

Priorité 3 : dire non à la décroissance agricole

Recommandation n° 21 : amender la stratégie européenne « de la Ferme à la fourchette » pour faire émerger un meilleur équilibre entre les objectifs quantitatifs en matière de production pour renforcer la souveraineté alimentaire du continent et les objectifs environnementaux.

AXE 5 : PROTÉGER L'AGRICULTURE FRANÇAISE DE LA CONCURRENCE DÉLOYALE

Recommandation n° 22 : défendre notre compétitivité européenne en s'engageant à mieux faire respecter les normes minimales de production requises au sein de l'Union européenne en :

- poursuivant le déploiement de clauses miroirs dans les législations européennes en matière agricole, notamment dès 2023 sur les textes relatifs au bien-être animal ou aux additifs destinés à l'alimentation des animaux, ainsi que dans les accords de libre-échange ;

- s'engageant plus activement dans les instances internationales de normalisation (notamment Codex Alimentarius) afin de faire évoluer l'ensemble des pratiques agricoles.

Recommandation n° 23 : durcir les contrôles sur les denrées alimentaires importées pour garantir le respect des normes minimales requises au sein de l'Union européenne en agissant :

- à court terme, au niveau national pour relever le niveau d'exigences, notamment i) en augmentant les effectifs des contrôles nationaux, profitant du transfert de la compétence sanitaire de la DGCCRF à la DGAL pour constituer une vraie « police sanitaire nationale » ; ii) en renforçant le nombre de contrôles aléatoires intégrés au plan de contrôle et en durcissant le contenu des analyses, notamment en renforçant le nombre de substances actives effectivement contrôlées par les laboratoires nationaux ;

- à moyen terme, au niveau européen en promouvant la constitution d'une task force européenne sur la sécurité alimentaire pour des interventions harmonisées au niveau européen, afin d'éviter les comportements de détournement des contrôles franco-français par une entrée dans d'autres pays.

Recommandation n° 24 : mener une politique active d'actualisation des valeurs forfaitaires d'importation pour répondre aux stratégies concurrentielles des partenaires commerciaux et préserver l'efficacité des outils de protection prévus dans les accords de libre-échange.

L'ESSENTIEL

I. LA FERME FRANCE DÉCROCHE

A. LA FRANCE : UNE PUISSANCE AGRICOLE QUI DÉCLINE DE PLUS EN PLUS

À l'heure où le commerce international de produits agroalimentaires n'a jamais été aussi dynamique, la France est l'un des seuls grands pays agricoles dont les parts de marché reculent : elle est passée de deuxième à cinquième exportateur mondial en vingt ans. Son excédent commercial, en retrait, n'est plus tiré que par l'effet prix des exportations, surtout des vins et spiritueux, et non par les volumes. En parallèle, les importations alimentaires en France explosent : elles ont doublé depuis 2000 et représentent parfois plus de la moitié des denrées consommées en France dans certaines familles. La France, « grenier de l'Europe », est désormais déficitaire avec l'Union européenne en matière alimentaire depuis 2015. Hors vins, elle est même déficitaire avec le monde entier.

Plus inquiétant encore : le potentiel productif agricole s'érode d'année en année par une baisse du nombre d'exploitations, une chute de la surface agricole utile en cultures et un plafonnement des rendements. La productivité de l'agroalimentaire, faute d'investissements suffisants compte tenu de la guerre des prix, est également en berne. Doit-on alors craindre que la France ne soit plus qu'une « puissance agricole moyenne » ?

B. DES FERMES DE MOINS EN MOINS COMPÉTITIVES

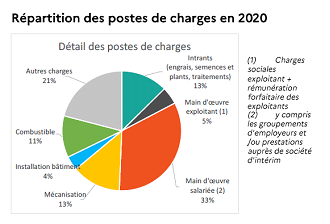

2/3 de ses pertes de marché proviennent de sa perte de compétitivité. Mise en tension par une plus grande concurrence internationale, la France décroche notamment en raison de :

- la hausse des charges des producteurs en raison de ses coûts de main d'oeuvre, de surtranspositions trop nombreuses, d'une fiscalité trop lourde... ;

- une productivité en berne liée à des manques d'investissements, principalement dans l'agroalimentaire, et d'un effet taille d'exploitation, la Ferme France ayant choisi un modèle familial loin des pratiques de ses concurrents directs en Europe ;

- une faible défense par l'État dans les accords de libre-échange ;

- un climat politico-médiatique qui vitupère un modèle agricole pourtant le plus vertueux du monde, en critiquant par exemple la taille moyenne de nos exploitations, pourtant très inférieure à celles de nos concurrents.

II. QUAND LA MODE DE LA MONTÉE EN GAMME POUR TOUS S'AVÈRE ÊTRE UN MAUVAIS CALCUL

A. LE « TOUT MONTÉE EN GAMME » : UN CHOIX QUI VISAIT À COMPENSER LA PERTE DE COMPÉTIVITÉ

La stratégie suivie par la majorité gouvernementale, depuis le discours de Rungis du président de la République de 2018 pour lutter contre cette perte de compétitivité au long cours, s'inscrit dans la lignée des politiques agricoles françaises menées depuis la fin des années 1990 : puisque les produits français ne sont plus compétitifs, il faut qu'ils montent en gamme pour atteindre des marchés de niche plus rémunérateurs. Cela s'est traduit par une politique agricole à deux faces : d'un côté, une hausse des charges des agriculteurs, afin de contraindre aux transitions environnementales (surtranspositions, hausse de la fiscalité productive, augmentation du coût des intrants avec la loi Egalim). D'un autre côté, en contrepartie, une politique législative axée sur le rééquilibrage des relations commerciales avec la grande distribution dans le but de recentrer la production agricole sur le marché intérieur, mieux rémunéré. Rien d'étonnant, alors, à ce que le promoteur de cette politique axée sur le tout haut de gamme ait promu, en même temps, la signature d'accords de libre-échange, dès lors que, trompé par le mirage d'une nourriture française « premium » préservée dans ces accords, l'État estimait obtenir de nouveaux marchés de niche à l'exportation (CETA, négociations sur le Mercosur ou avec l'Australie et la Nouvelle-Zélande...). Autrement dit : on prône une montée en gamme de l'agriculture française et de l'autre, on laisse entrer des produits « coeur de gamme » plus facilement.

|

« On connaît les résultats de la loi Egalim : nuls pour les recettes des paysans, négatifs sur leurs charges. Depuis 2017, la politique agricole française a le même bilan. » |

B. UNE POLITIQUE QUI, GÉNÉRALISÉE À L'ENSEMBLE DE L'AGRICULTURE, CONDUIT À UNE IMPASSE

Quelques années plus tard, que constate-t-on ? L'agriculture française poursuit la lente érosion de son potentiel productif. Si la montée en gamme n'est pas une mauvaise solution pour certaines filières organisées ou certains produits ciblés, prise dans son ensemble et sans être accompagnée d'une politique de compétitivité, elle aboutit à mettre la France agricole dans une impasse. Trois exemples le démontrent.

1 - L'absence de politique de compétitivité affaiblit le revenu des agriculteurs et mite la filière laitière : c'est « l'effet emmental »

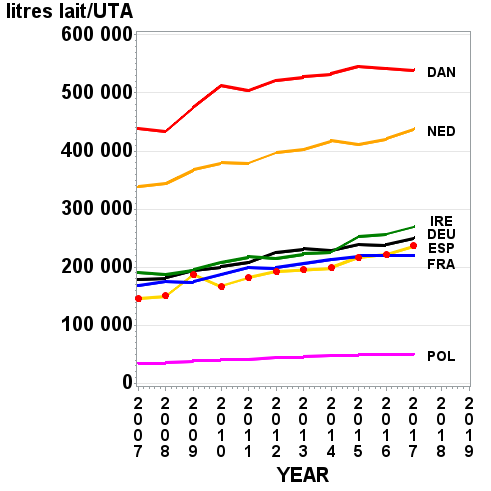

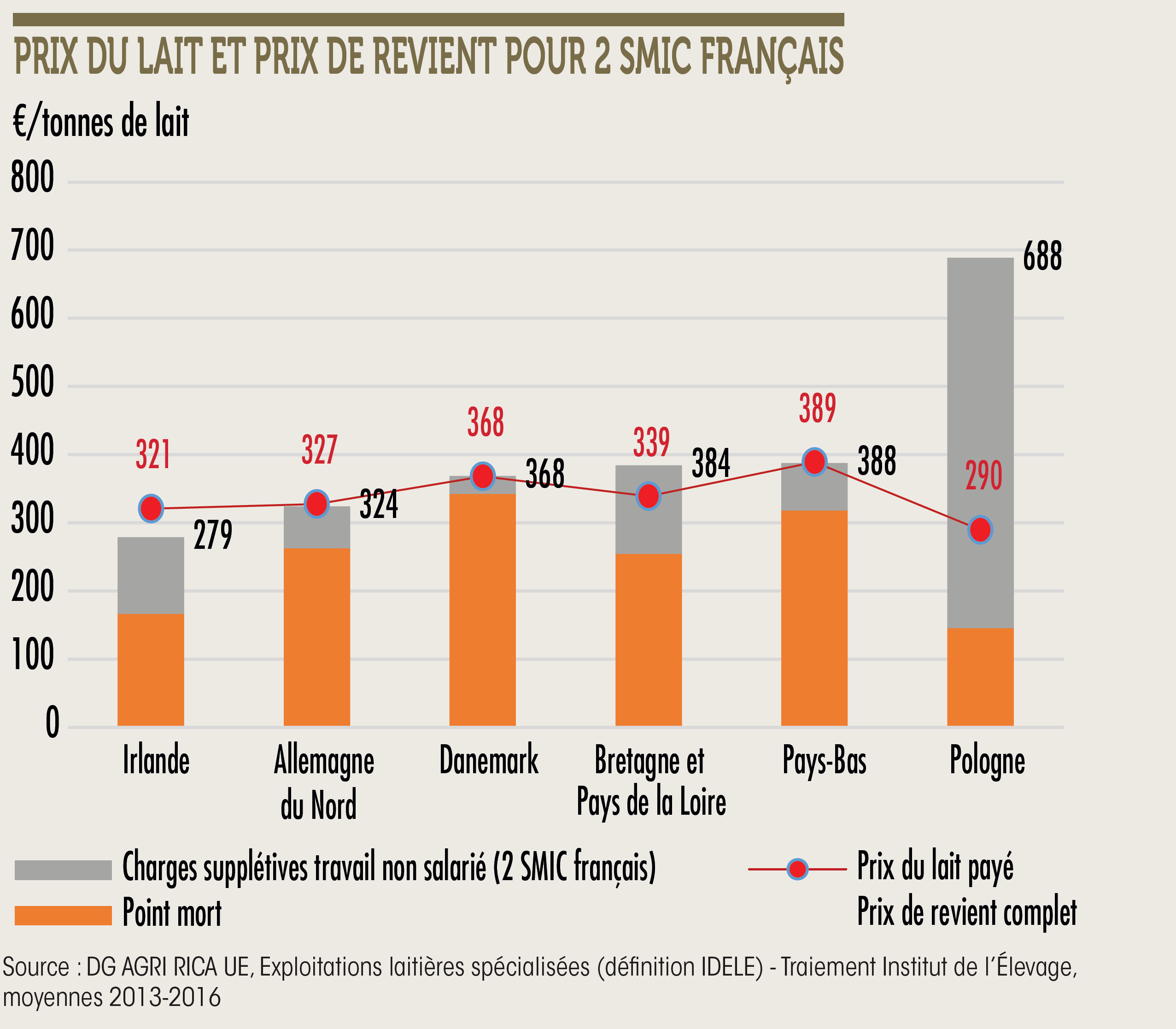

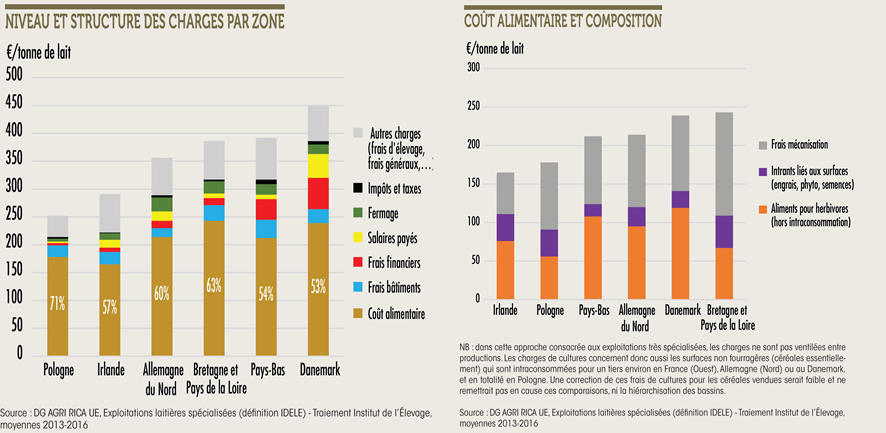

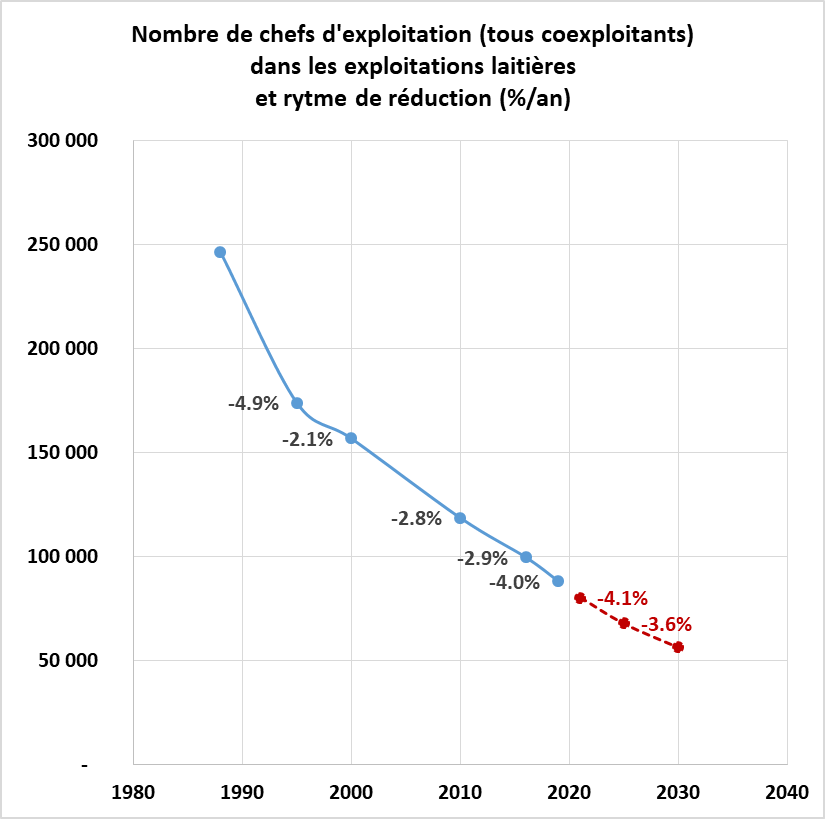

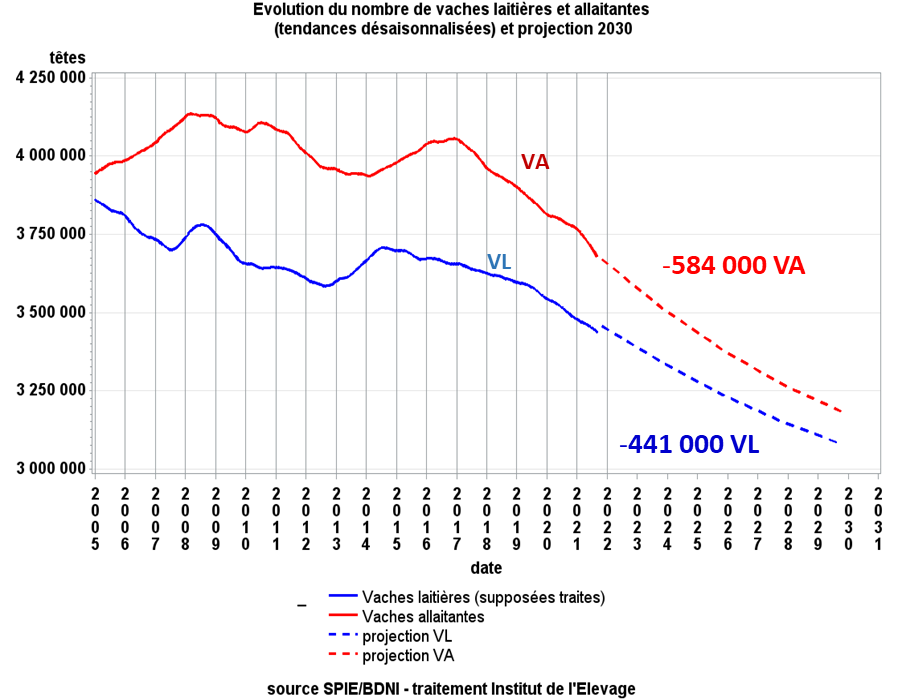

Faute de politique de compétitivité, le monde agricole, désirant maintenir ses parts de marché, se résigne à payer le différentiel de prix en diminuant le revenu des agriculteurs, fragilisant ainsi toute une filière. C'est l'effet « emmental », que subit la filière lait. Si la laiterie française est forte à l'export, elle ne le doit qu'à la faiblesse des revenus de ses éleveurs. Faisant peu appel à de la main d'oeuvre salariée pour limiter leurs charges, les exploitants agricoles travaillent plus de 60 heures par semaine sans s'octroyer un salaire suffisant. La France fait de la baisse des revenus de ses agriculteurs la source de sa compétitivité quand l'Allemagne le fait par des gains de productivité. Cette situation rogne petit à petit la résilience d'une filière d'ores et déjà confrontée à une décapitalisation de son cheptel ainsi qu'à une baisse du nombre de nouveaux installés.

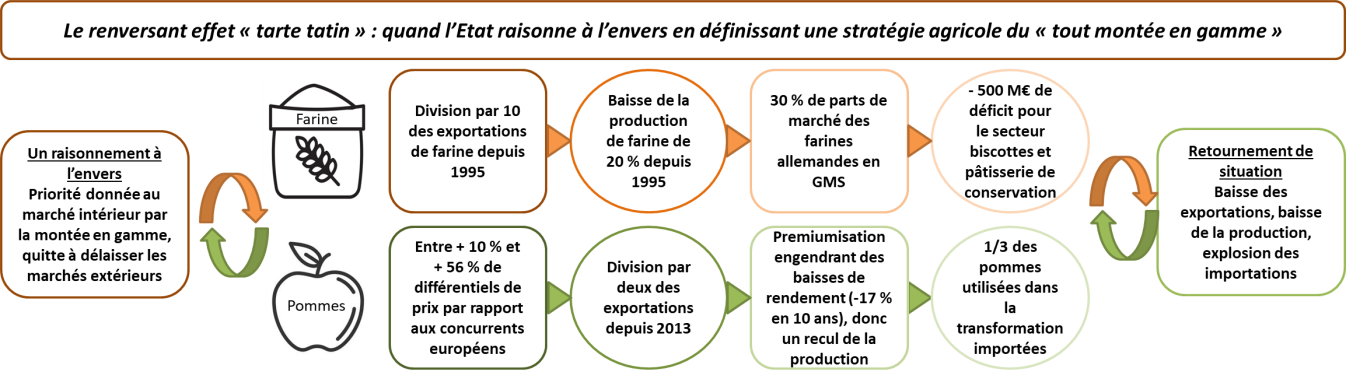

2- Quand l'Etat veut se concentrer sur son marché intérieur par la montée en gamme et ouvre finalement ses portes aux importations : le renversant effet « tarte tatin »

Pour contrer cet effet « emmental » de baisse du revenu, les producteurs français peuvent être tentés de monter en gamme en se recentrant sur le marché intérieur, plus rémunérateur, quitte à réduire les exportations. En favorisant cela, l'État raisonne à l'envers. En réalité, par un renversement de situation, l'effet tarte tatin, applicable à la farine et à la pomme démontre qu'avec une telle stratégie les exportations baissent, mais les importations explosent, les produits étrangers plus compétitifs conquérant le « coeur de gamme » de la consommation.

3 - Vers une agriculture française qui se focalise sur le « repas du dimanche », en passe de devenir inaccessible à de nombreux Français pour les repas du quotidien ?

D'effet « emmental » en effet « tarte tartin », les producteurs sont enfin menacés de connaître l'effet « repas du dimanche », que connaissent les filières tomate et poulet, les produits français étant servis en de plus en plus rares occasions, laissant la place aux produits importés pour les repas du quotidien, en restauration hors foyer ou dans les plats transformés des familles les plus modestes.

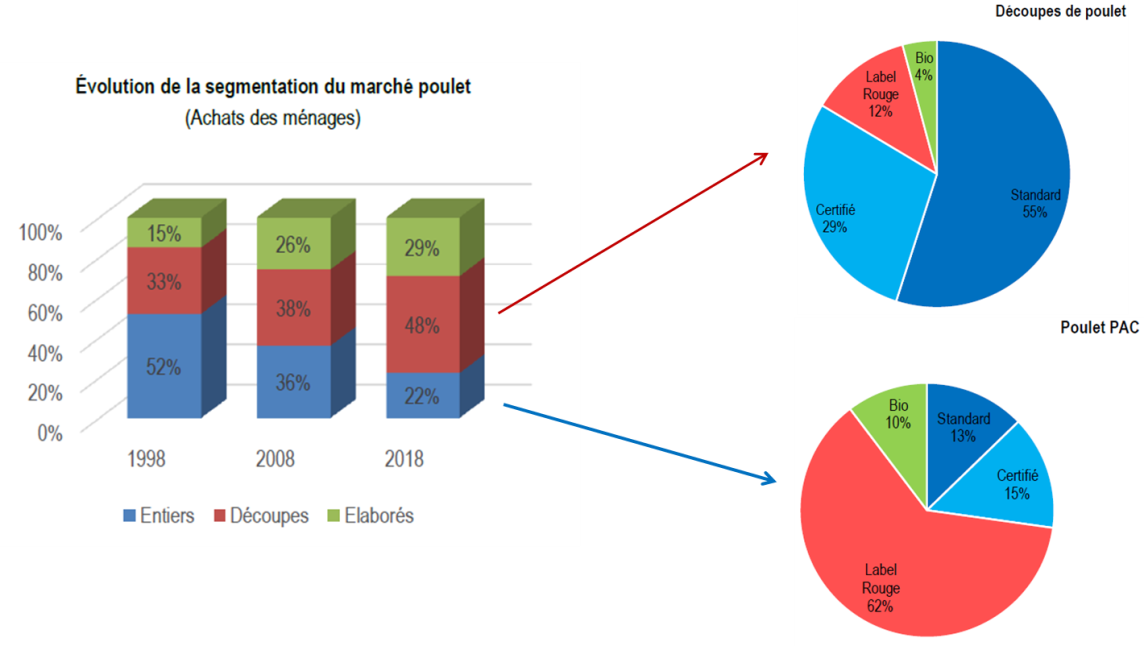

Le poulet ne parvient plus à répondre à la demande française de filets de poulet à la coupe. Les importations ont quadruplé en 20 ans. En même temps, la consommation de poulet labellisé plafonne. Tout se passe comme si les Français consommaient un bon poulet du dimanche par mois, labellisé et produit en France, tout en acceptant de manger tous les jours du filet de poulet importé, issu d'élevages plus compétitifs.

Les producteurs de tomates se spécialisent dans des niches où la concurrence vient progressivement...les dénicher. Après avoir connu une division de la production de sauce tomate par quatre entre 1997 et 2007 (85 % d'importations en 2021), la filière tomate a voulu échapper à la concurrence marocaine en se spécialisant dans la production de tomates cerise, abandonnant ainsi le marché coeur de gamme aux tomates importées (qui ont aujourd'hui 30 % de parts de marché). Sauf que les importations de tomates cerise marocaines sont passées de 300 tonnes en 1995 à 70 000 tonnes. Les producteurs ont trouvé une nouvelle segmentation sur les tomates « anciennes », plus chères pour le consommateur, quitte à voir la production française se réduire par une baisse des rendements.

C. LA FRANCE AU RISQUE D'UNE CRISE DE SOUVERAINETÉ ALIMENTAIRE ET D'UNE CRISE DE POUVOIR D'ACHAT

Cette politique du « tout montée en gamme » fait naître deux risques majeurs :

- une déconnexion totale de l'agriculture française avec les attentes du consommateur français, touchée par une crise du pouvoir d'achat qui s'aggrave de jour en jour en raison de l'inflation alimentaire ces derniers mois. Or qui dit montée en gamme, dit hausse des prix des denrées françaises, pour que l'agriculteur voit ses surcoûts compensés a minima. Est-il dès lors tenable de proposer d'accélérer cette montée en gamme ? Le risque majeur serait de réserver la consommation de produits français à ceux qui peuvent se le permettre, tout en condamnant les plus modestes à ne s'alimenter qu'avec des produits importés. La situation de surproduction connue depuis deux ans par les producteurs bio le démontre : les consommateurs n'ont pas un pouvoir d'achat illimité, entraînant de nombreuses déconversions des producteurs faute de débouchés pourtant promis par l'État.

- une crise majeure en matière de souveraineté alimentaire, à l'heure où la guerre russo-ukrainienne rappelle toute l'importance géostratégique de l'arme agricole. La tendance à la réduction du potentiel productif agricole est préoccupante. Renommer le ministère de l'Agriculture est une chose : corriger le tir en est une autre.

III. METTRE LE PAQUET POUR RETROUVER LA COMPÉTITIVITÉ DE LA FERME FRANCE D'ICI 2028

Sans contester l'intérêt de stratégies de montée en gamme ciblées, la commission considère que la priorité doit aller à un « choc de compétitivité » pour remonter la pente.

AVANT-PROPOS : QUEL BILAN AGRICOLE

POUR LA

MAJORITÉ GOUVERNEMENTALE DEPUIS 2017 ?

Observant avec inquiétude les pertes de parts de marché de l'agriculture française dans le monde tout en constatant l'explosion des importations alimentaires en France, le Sénat a, sans doute, été le premier à tirer la sonnette d'alarme sur l'état de notre agriculture en 2019 en publiant un rapport sous forme de question : « La France, un champion agricole mondial : pour combien de temps encore ? »1(*).

Les constatations étaient fortement préoccupantes. Stagnation de la production, réduction du nombre d'agriculteurs et de la surface agricole utile, perte de parts de marché à l'export, augmentation forte des importations, érosion du solde commercial jusqu'à devenir déficitaire avec l'Union européenne... : entre 2000 et 2017, tous les indicateurs de la Ferme France sont passés au rouge. Le rapport appelait à une prise de conscience suivie d'un sursaut, pour enfin enrayer cette spirale infernale. Le Gouvernement en prit acte.

Trois années après, la commission des affaires économiques a souhaité se prêter de nouveau à l'exercice dans le but de dresser le bilan des politiques agricoles menées depuis la publication de ce signal d'alarme. Ont-elles réussi à remettre la France agricole sur les bons rails ?

La conclusion au sortir de la lecture de ce rapport ne souffre d'aucune nuance : la tendance à l'effritement de la place de la Ferme France dans le monde se poursuit et jamais les importations alimentaires n'ont pris une place aussi importante dans l'assiette des Français.

Mais que s'est donc-il passé depuis 2017 pour que rien ne change ?

Le Gouvernement, sous la précédente législature, a sans conteste agi.

Il a, certes, mené de front plusieurs combats essentiels, comme celui de la réforme de l'assurance récolte, qui a été considérablement enrichie par les débats parlementaires.

Il s'est évertué à adopter plusieurs lois « Egalim » dans le but d'améliorer le ruissellement de la valeur de la grande distribution vers les fermes, épuisant son énergie à construire un édifice législatif et réglementaire d'une remarquable complexité pour lutter contre des pratiques commerciales qui relèvent du champ de la « morale commerciale » : à peine une loi était-elle votée que les contournements étaient déjà en place. Ce fut le point de départ d'un cercle vicieux : à ces stratégies d'évitement répondait une nouvelle loi, elle-même contournée par de nouvelles pratiques qu'il convenait d'encadrer par un nouveau texte. À chaque fois, des effets indésirés apparaissaient et, à chaque fois, ce sont les agriculteurs qui ont trinqué. Et le train est toujours en marche : à l'heure de l'écriture de ce rapport, la loi « Egalim 3 » est déjà dans tous les esprits, moins d'un an après l'adoption de la loi « Egalim 2 ».

Il s'est également considérablement battu à réparer ses propres erreurs lors des négociations européennes portant sur la politique agricole commune, obtenant à l'arraché, et uniquement grâce au plan de relance lié à l'épidémie de Covid-19, un maintien du budget agricole européen qu'il avait souhaité en baisse pour valoriser de nouvelles politiques au lancement des négociations. Au passage, il a sans doute consenti à un démantèlement progressif de ce formidable outil européen par l'émergence de vingt-sept politiques agricoles nationales, et en consacrant une architecture incapable de supporter une politique agricole d'ensemble. Il a également signé, en feignant de l'ignorer, la stratégie « de la Ferme à la fourchette », qui, en l'état, constitue la plus grande feuille de route décroissante jamais signée par aucun ministre chargé de l'agriculture en France.

La majorité gouvernementale s'est donc sans conteste beaucoup agitée au service de notre agriculture, mais pour faire du « sur place ». Les rapporteurs ont acquis l'intime conviction que, plutôt que de corriger le tir, la majorité gouvernementale entre 2017 et 2022 n'a pas ralenti le déclin de notre agriculture.

Car pendant ce temps, sur le plan géostratégique des performances de l'agriculture sur le marché intérieur et extérieur, la Ferme France continuait à reculer.

Bien sûr, les tensions sur les marchés alimentaires dues à la Covid-19 et, plus récemment, liées à l'invasion russe de l'Ukraine, ont permis de voir au grand jour ces faiblesses propres à notre pays. À l'initiative du ministre de l'agriculture et de l'alimentation de l'époque, la souveraineté alimentaire était, enfin, replacée au coeur des politiques publiques agricoles. Plusieurs plans de relance, inspirés bien souvent de propositions sénatoriales, ont tenté, efficacement, de corriger le tir en allant plutôt dans le bon sens. Mais, face aux défis à venir du renouvellement des générations et de la revalorisation stratégique de l'arme agricole dans l'arsenal géopolitique mondial, ils seront sans aucun doute insuffisants. Ces efforts auront toutefois permis une prise de conscience.

Mais le ver était dans le fruit depuis 2018 et le discours de Rungis du Président de la République, lorsque, récemment élu, il fit répéter en choeur aux filières agricoles présentes le credo qui serait celui de la majorité gouvernementale pour les années à venir : « le tout montée en gamme ».

L'agriculture française ne devait pas avoir peur de perdre des parts de marché pour se recentrer sur une stratégie de montée en gamme. Autrement dit : l'agriculture ne devait pas avoir peur de perdre des marchés sur la scène mondiale pour se recentrer sur un marché intérieur plus rémunérateur.

Cela s'est traduit par une politique « d'anti-compétitivité » justifiant des hausses de charges pour les agriculteurs2(*) qui, pour certaines, ont pu être évitées de justesse grâce à une fronde parlementaire3(*).

L'obsession du Gouvernement a été de travailler sur les recettes agricoles, principalement celles issues des ventes sur le marché intérieur. C'était oublier qu'un revenu est constitué de recettes diverses, venant parfois, et pour une part proche de 30 %, des exportations mais aussi surtout des charges. Et la politique agricole menée ces dernières années a clairement tout misé sur une très hypothétique hausse de certaines recettes agricoles, au détriment de certaines et, surtout, sans prendre garde à des mécanismes qui ont abouti à une augmentation certaine et irréfutable des charges d'exploitation.

Pour quels résultats ? C'est tout l'objet du rapport que de mesurer les conséquences d'une telle orientation, plus ou moins assumée par les ministres en place.

Mais certains éléments, publiés dans des rapports d'organismes gouvernementaux ou indépendants, apportent des réponses claires :

- la France continue de perdre des parts de marché à l'export et voit, dans toutes les filières, les importations venir concurrencer ses propres produits sans que les Français n'en soient clairement informés ;

- cette tendance est due, avant tout, à un décrochage en termes de compétitivité de la Ferme France par rapport à ses concurrents, ce déficit expliquant à lui seul près de 70 % de la dégradation du solde commercial4(*) ;

- dans certaines filières ayant souscrit à cette démarche de montée en gamme, on constate une chute de la production française, posant des difficultés en matière de souveraineté alimentaire, notamment sur les marchés « coeur de gamme », les plus consommés par les Français.

S'appuyant sur plusieurs documents produits ces derniers mois dressant les mêmes constatations, dont il est fait la synthèse en première partie, les rapporteurs ont souhaité apporter leur pierre à l'édifice par un angle de vue sénatorial d'enquête de terrain, investiguant auprès de tous les acteurs d'une filière pour donner des exemples concrets des difficultés posées par cette stratégie de la montée en gamme.

Ils ont ainsi, pendant plusieurs mois, analysé les évolutions de marché constatées sur cinq produits phares de la consommation des Français : la pomme, la tomate, le poulet, le lait de vache et le blé.

Ils ont eu l'occasion d'échanger avec plus de 180 professionnels agricoles et agroalimentaires, du fournisseur le plus en amont de la chaîne de production au dernier échelon de transformation et aux grossistes et exportateurs.

Au terme de ces rencontres, enrichies de trois déplacements sur le terrain, auprès des acteurs locaux, dont un en Italie pour s'inspirer des réussites de leur modèle exportateur, ils en ressortent une conviction : si rien n'est fait, le « tout montée en gamme » aboutira à une réduction du potentiel productif de l'agriculture française, au détriment de notre souveraineté alimentaire, ainsi qu'à une inégalité flagrante d'accès à l'alimentation en France, la montée en gamme réservant mécaniquement les denrées françaises à ceux qui peuvent se le permettre, reléguant les plus modestes à ne consommer que des produits importés dont nous ne maîtrisons pas les normes de production.

Or la France a besoin d'une agriculture forte pour relever les défis climatiques. Nous avons besoin d'une agriculture avec de solides appuis économiques, capables d'investir et d'innover pour faire évoluer les pratiques. C'est cet objectif qui nous permettra de sauvegarder les conditions d'existence d'une agriculture demain, dès lors qu'elle est confrontée à l'immense défi du changement climatique.

C'est pourquoi en matière de politique agricole, l'État a fait fausse route ces dernières années. Car l'agriculture française doit toutefois être souveraine et fournir, comme c'est sa mission, une alimentation durable accessible à tous.

Il faut d'emblée apporter une nuance à ce propos : le message porté dans le rapport n'est pas de contester l'intérêt de stratégies de montée en gamme ciblées.

Des filières sont performantes en la matière et parviennent, grâce à la segmentation, à aller chercher de la valeur. De même, les producteurs bio se sont engagés dans une évolution de leur modèle et de leurs pratiques. À cet égard, il est nécessaire qu'une pluralité de pratiques agricoles existe en France car cette diversité est une chance pour l'avenir, source d'enrichissements mutuels entre les filières et, partant, d'améliorations continues.

Le rapport ne condamne donc aucune filière, aucun type d'agriculture, aucun agriculteur.

Il remet uniquement en cause la stratégie politique suivie par l'État qui, par souci de simplification, a fait du « tout montée en gamme » la doctrine agricole pour notre pays, sans jamais parler de compétitivité. Sans tenir compte des difficultés de pouvoir d'achat de nos compatriotes, l'État est en passe de créer une déconnexion entre les Français et l'agriculture française.

Car de ce cap fixé par l'État aux filières, il résulte des pertes de parts de marché voire, pour des producteurs, notamment bio, des difficultés majeures d'écoulement à l'heure où les consommateurs prennent davantage garde à leurs dépenses.

Pour les rapporteurs, avec ou sans montée en gamme, dans le monde que nous connaissons, une politique de compétitivité en agriculture est un impératif. Elle est indispensable pour garder des parts de marché sur le « coeur de gamme ». Elle est nécessaire pour accompagner les producteurs dans leur éventuelle stratégie de montée en gamme par de la segmentation.

La conclusion de ce rapport est claire : le Gouvernement doit infléchir la tendance et assortir sa politique agricole d'un grand volet « compétitivité ». Puisque, sans politique de compétitivité, les tendances à l'oeuvre se poursuivront.

C'est pourquoi les rapporteurs dessinent, en conclusion de ce rapport, ce que pourrait être un « plan Compétitivité 2028 » applicable à la Ferme France. Sa mise en oeuvre relève d'une urgence nationale.

LA COMPÉTITIVITÉ DE LA FERME FRANCE

I. COMPÉTITIVITÉ DE LA FERME FRANCE : LE GRAND IMPENSÉ DE LA POLITIQUE AGRICOLE MENÉE PAR LE GOUVERNEMENT DEPUIS 2017

A. DEPUIS 2017, UNE POLITIQUE TOURNÉE UNIQUEMENT VERS LA « MONTÉE EN GAMME » DE L'AGRICULTURE FRANÇAISE, À LA CHARGE DES AGRICULTEURS

La parole de l'État compte dans nos campagnes. Pouvait-il en être autrement dans un pays centralisé doté de considérables atouts agricoles ? Les deux « mamelles de la France » de Sully ont finalement toujours été surveillées de près par l'État centralisateur né sous Richelieu puis, plus encore, sous Louis XIV. Quand l'État fixe un cap, alternant les incitations financières et les obligations nouvelles par l'édiction de normes ou de taxes, il joue, aux côtés des producteurs, un rôle majeur dans l'orientation de nos politiques agricoles.

Il est, dès lors, co-constructeur, avec les producteurs français, des plus grandes réussites de notre Ferme France. À l'inverse, quand l'agriculture va mal, il est souvent difficile d'en exonérer totalement la responsabilité de l'État.

L'intuition de ce rapport est que l'État, en matière agricole ces dernières années, a fait fausse route. Bien sûr, l'équation était complexe. Mais les résultats sont là : l'agriculture française perd de son éclat depuis de nombreuses années.

Malgré des forces encore incontestables, notre Ferme France est confrontée, aujourd'hui, à une tendance déclinante qui n'interpelle à ce stade que les experts et les acteurs des filières, tant son écho ne parvient pas à percer le mur du son médiatique fait d'anathèmes envers un monde agricole aux abois.

Mais ces chiffres sont connus de tous : plusieurs rapports, ces dernières années, ont tiré la sonnette d'alarme, que cela soit au Sénat5(*), à la Cour des comptes6(*), à la direction générale du Trésor7(*) et, même, au ministre de l'agriculture et de la souveraineté alimentaire8(*).

Force est de constater que depuis 2017, la politique agricole française a changé de stratégie. Cela se retrouve dans les faits : derrière un discours de façade, laissant le soin aux filières de s'organiser, l'État a, en pratique, revêtu sa casquette de capitaine de la Ferme France pour davantage piloter et administrer les campagnes. Davantage de lois, davantage de normes, davantage de taxes, davantage de stratégies : le quotidien du ministère chargé de l'agriculture n'a pas été de tout repos.

Se cache derrière cette politique « tous azimuts » un seul et même mantra, capable de guérir tous nos maux : la « montée en gamme ». Érigée en politique centrale au début du quinquennat, la stratégie a été légèrement infléchie, par le poids de l'actualité, depuis 2020. Mais elle demeure encore et toujours présente dans toutes les décisions. Autrement dit, la remontada ne pourrait avoir lieu qu'à une condition : que la Ferme France monte en gamme. Qu'elle monte « encore » en gamme devrait-on dire, puisqu'il convient de continuellement rappeler que le modèle français est déjà jugé comme le plus durable du monde9(*).

Cette stratégie de « tout montée en gamme » trouve son acte fondateur dans le discours de Rungis du Président de la République, prononcé le 11 octobre 2017 devant les États généraux de l'alimentation, dans lequel il avait affirmé : « régler le problème du porc, du boeuf, du lait, ce n'est pas aller demander l'énième plan de crise le jour où ça continuera à aller mal, c'est vous organiser dans les filières et sur le territoire pour changer les modèles productifs. Qu'est-ce que cela veut dire concrètement ? Ça veut dire que nous devons regarder et accompagner les marchés export qui donneront des débouchés, [...].Continuer à accompagner la montée en qualité, la montée du bio. [...] Ça veut dire arrêter des productions, qu'il s'agisse de la volaille ou du porc, qui ne correspondent plus à nos goûts, à nos besoins et qui font que nous allons lancer la concurrence sur des marchés internationaux face à des pays contre lesquels nous ne pouvons rien et nous ne pourrons rien. Ni face aux Brésiliens ni face aux Russes ou quelques autres sur des produits de mauvaise qualité ou de qualité moyenne, nous n'arriverons raisonnablement dans la durée à accompagner nos producteurs et vous le savez bien et nous le savons bien. Nous ne leur donnerons des perspectives que si nous montons en qualité, que si nous les accompagnons. Certains l'ont déjà fait et beaucoup sur le territoire et je salue leurs efforts mais regardons en face chacun de nos défis. Chacun.10(*) ».

Cette « nouvelle France agricole » appelée des voeux du président de la République aboutissait à promouvoir une montée en gamme des productions, au risque de perdre des marchés, afin de mieux adresser le marché de la consommation française, à la condition que les prix y soient plus rémunérateurs, ce que la loi Egalim était censée permettre.

L'ensemble des outils étaient orientés vers un seul et unique objectif : une agriculture plus premium, fondée sur des circuits courts.

En témoigne l'éternel marronnier de la loi Egalim11(*), déjà modifiée à trois reprises en l'espace de quatre ans, indicateur qui donne peu d'espoir quant à ses chances de succès. Elle visait à garantir des prix plus rémunérateurs aux agriculteurs dans leurs relations contractuelles avec leurs clients en vue de la distribution de produits alimentaires en grandes et moyennes surfaces par le biais d'une contractualisation rénovée et d'une cascade de marges, depuis le distributeur, aidé en cela par le relèvement du seuil de revente à perte, jusqu'à la cour de ferme. Le sujet est bien entendu essentiel et stratégique, tant les dérives constatées auprès d'une poignée de centrales d'achats, françaises ou européennes, sont majeures et impactent négativement les revenus de milliers de producteurs agricoles. Mais les résultats sont malheureusement connus : ils sont, dans une acception pourtant optimiste, inexistants à ce stade. Le bilan devient négatif dès lors que l'on rappelle que cette loi a considérablement augmenté les charges des agriculteurs. La loi a donc promis un revenu très hypothétique aux agriculteurs en échange d'une hausse certaine de charges.

Le remède proposé par la loi Egalim pourrait, au reste, être pire que le mal car, en n'axant la politique agricole que sur ce circuit de distribution à destination du consommateur français en grandes et moyennes surfaces, consacré comme nouvel eldorado économique pour les producteurs en quête d'une amélioration de leur revenu, le Gouvernement en a oublié qu'une grande partie des débouchés agricoles sont ailleurs : sur les marchés internationaux, dans la restauration hors foyer, dans certaines industries non alimentaires12(*)...

En parallèle de cet échec programmé, dénoncé en tant que tel par le Sénat dès le départ, le Gouvernement s'est lancé, au début du quinquennat précédent, dans une politique de hausse des charges et de contraintes pour faire évoluer plus rapidement les pratiques et contraindre à la montée en gamme. C'est le sens des réformes comme l'interdiction des remises, rabais et ristournes et de la séparation de la vente et du conseil sur les produits phytopharmaceutiques. C'est également le sens de la hausse historique du montant de la redevance pour pollutions diffuses. C'était l'objectif, avant son report dû à la crise des gilets jaunes, de la réduction progressive du taux réduit applicable au gazole non routier pour les agriculteurs.

Enfin, la majorité gouvernementale a proposé de réserver une partie des approvisionnements de la restauration collective publique à quelques produits distingués par des signes de qualité, à hauteur d'un objectif de 50 % inatteignable pour l'ensemble des acteurs interrogés sans une quelconque aide de l'État. La montée en gamme devait être valorisée à tout prix par les pouvoirs publics pour sauver l'agriculture d'une concurrence effrénée sur le coeur de gamme que les producteurs français ne pourraient plus affronter.

Une augmentation tangible de charges et de contraintes contre une hypothétique hausse des revenus : telle a été la politique de la carotte et du bâton du Gouvernement lors du quinquennat 2017-2022.

La politique agricole a, néanmoins, considérablement été infléchie lors de la crise liée à l'épidémie de Covid-19 et, plus récemment, à la suite de la guerre en Ukraine, mais jamais en remettant en cause ces premières dispositions. Rattrapé par la réalité, le Gouvernement n'a toutefois pas totalement fait machine arrière.

Tous les outils étaient et sont toujours tournés vers un seul et même objectif : garantir la montée en gamme de la Ferme France. Les rapporteurs estiment aujourd'hui que si le cap n'est plus clairement affiché, il demeure le même.

Loin de l'idée des rapporteurs de nier l'intérêt de promouvoir, au cas par cas, une telle évolution sur certains marchés, d'autant plus si elles peuvent garantir un revenu supplémentaire pour nos producteurs agricoles.

Mais faire de la montée en gamme le principal moteur de la politique agricole sans un raisonnement adapté par filière, par culture, par territoire, par marché, c'est méconnaître les réalités économiques agricoles de notre pays.

Pis encore : c'est une erreur stratégique qui envoie l'agriculture française dans le mur.

Pour reprendre les mots d'un professionnel entendu, « nous nous sommes réjouis de ce discours de Rungis et des perspectives de la montée en gamme. Mais les réjouissances furent courtes. »

B. CETTE VISION EST À CONTRE-COURANT D'UN MARCHÉ INTERNATIONAL AGROALIMENTAIRE QUI N'A JAMAIS ÉTÉ AUSSI DYNAMIQUE ET SUR LEQUEL L'UNION EUROPÉENNE DISPOSE D'UNE POSITION DE LEADER INCONTESTÉE

Car cette politique gouvernementale repose, en réalité, sur plusieurs idées simples mais fausses.

La première d'entre elles est la suivante : la France ne peut rivaliser avec d'autres pays du monde ayant un coût de main d'oeuvre plus bas et doit donc se spécialiser uniquement sur des productions haut de gamme vendues par le biais de circuits courts, payées à leur juste prix par des consommateurs français réputés avoir un pouvoir d'achat suffisant pour se le permettre.

L'annonce de ces temps nouveaux, qui a traversé les discours politiques de tous bords ces dernières années, a connu son acmé en mars 2020 au moment de la crise de la Covid-19, lorsque la consommation par circuit court était contrainte et forcée en raison de la fermeture des frontières.

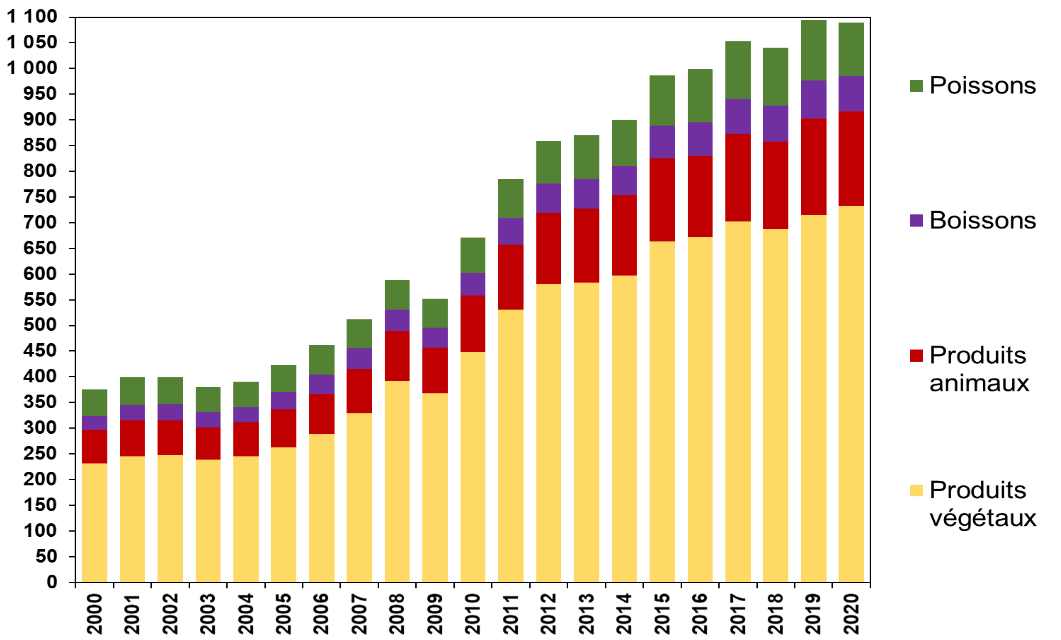

Néanmoins, loin du cliché véhiculé à la suite de ces confinements à répétition, la France semble être la seule au monde à prendre ce virage du repli sur soi. Quand on regarde les chiffres macroéconomiques, en effet, le « tout local » n'est pas pour tout de suite : au contraire, le commerce mondial de produits agroalimentaires n'a jamais été aussi élevé qu'en 2019 et 2020, crise comprise : il a atteint en valeur près de 1 100 milliards d'euros courants13(*).

Attention : cela ne signifie pas que des dynamiques particulières de marché, animées par un mouvement de fond voulu par le « consomm'acteur », n'agissent en faveur d'une relocalisation de l'alimentation par des circuits plus courts et territorialisés. Cette réorganisation plus locale de l'alimentation est à construire avec les collectivités territoriales, les agriculteurs et industries agroalimentaires et les citoyens, autour, notamment, de projets alimentaires territoriaux porteurs. En France, sur certains segments, dans certaines zones, pour certains produits, cette tendance ne peut être ignorée et pourrait être structurante. C'est pourquoi elle doit être accompagnée.

Néanmoins, en dépit de cette évolution très importante, il est anachronique d'appeler à l'apparition d'un modèle « 100 % local » dans la mesure où jamais le commerce international en matière agroalimentaire ne s'est aussi bien porté et n'a autant compté dans les décisions des acteurs économiques agricoles.

Un autre chiffre le démontre : la croissance du marché international agroalimentaire est très forte puisqu'il a presque triplé en valeur depuis 2000.

Commerce mondial de produits agroalimentaires (en milliards d'euros courants en 2020)

Source : Vincent Chatellier, Inrae.

La grande majorité de ce commerce agroalimentaire se fait sur les produits végétaux, bien que les débats en Europe se concentrent généralement sur les difficultés de la filière élevage face à ses concurrents.

Ces débats récurrents effacent, au reste, une autre réalité incontestable qui ne semble, pourtant, pas intuitive au regard de la teneur des débats généraux sur l'agriculture : l'Union européenne dispose, en matière agroalimentaire, d'un atout géostratégique majeur en étant le premier exportateur (17 % de parts de marché) et le second importateur mondial (13 % de parts de marché).

Et cet avantage s'accroît ces dernières années, l'Union européenne ayant connu une dynamique très forte de ses exportations ainsi qu'un tassement des importations en provenance de pays tiers. Il en résulte un excédent commercial annuel de près de 46 milliards d'euros en 2020, soit le second excédent le plus élevé au monde derrière le Brésil, alors qu'il était pourtant quasi nul entre 2000 et 2009.

Elle tire cet excédent :

i. de ses exportations dynamiques à destination de plusieurs clients historiques (Royaume-Uni, États-Unis, Chine, Suisse, Japon), malgré des pertes de marché induites avec des clients importants comme la Russie depuis 2014.

ii. de ses positions bien assises sur certaines filières comme celle de la viande porcine (48 % des exportations mondiales), des boissons (41 %), des produits laitiers (38 %), de l'horticulture (33 %), des oeufs (31 %) et des produits animaux (27 %), qui dépassent ses fragilités rencontrées dans les secteurs de l'huile de palme et des oléagineux, de la viande ovine, des fruits et du poisson. Il est à noter que l'Union européenne dispose, à cet égard, de positions solidement établies en productions animales pour lesquelles elle dégage 47,5 milliards d'euros d'excédent toutes filières animales confondues.

L'Union européenne accuse en revanche un solde commercial négatif principalement avec le Brésil, l'Argentine, l'Indonésie et l'Ukraine, principaux fournisseurs de certains produits où l'Union européenne recourt massivement à des importations. À cet égard, la moitié des importations européennes chaque année sont constituées de fruits et légumes, d'oléoprotéagineux et de poissons.

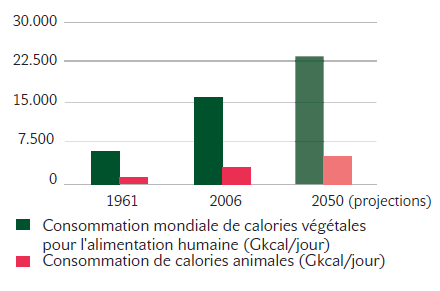

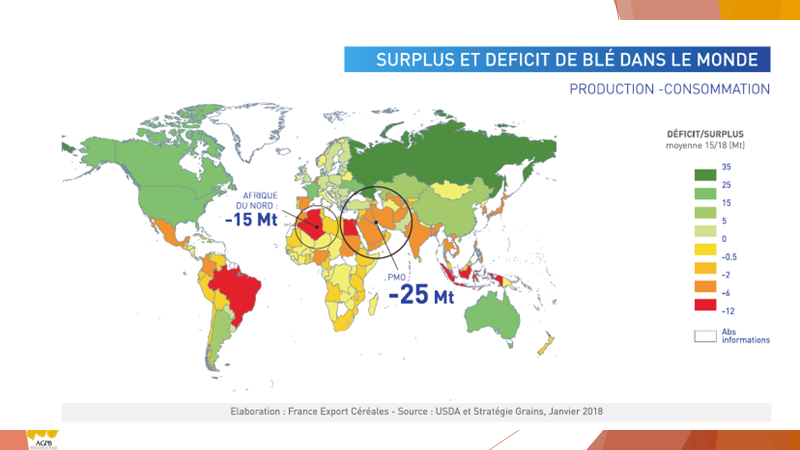

Surtout, le mirage du « tout local » se heurte à une réalité démographique claire : la demande mondiale agroalimentaire ne va cesser d'augmenter ces prochaines années, par un effet « démographie » mais également par l'accession à la classe moyenne de plusieurs centaines de millions de personnes, qui induit une modification des comportements alimentaires individuels.

Au total, la FAO estime que la consommation alimentaire mondiale de calories augmentera de 50 % entre 2006 et 2050, au moment même où le potentiel productif mondial est impacté à la baisse par les conséquences du changement climatique.

Évolution de la consommation mondiale de calories animales et végétales (selon la FAO)

Source : Haut-commissariat au Plan,

« L'agriculture :

enjeu de reconquête »,

juillet 2021.

Dans ce contexte géostratégique, où l'arme alimentaire va devenir majeure, l'Union européenne a clairement une carte à jouer en conservant voire accroissant ses avantages. On est là loin de l'idée fausse selon laquelle l'agriculture européenne serait condamnée face à des agricultures concurrentes à bas coût de main d'oeuvre, sans doute car la main d'oeuvre n'est pas le seul agrégat à analyser.

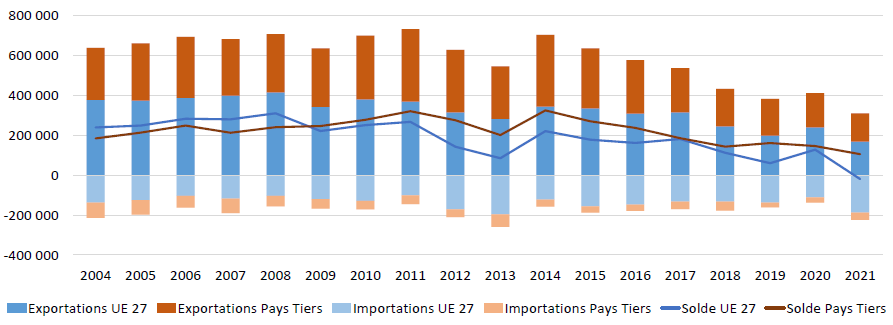

C. CETTE POLITIQUE ACCROÎT UNE TENDANCE QUASI-UNIQUE EN EUROPE : LA FERME FRANCE PERD DES PARTS DE MARCHÉ À L'EXPORTATION ET VOIT LES IMPORTATIONS CONQUÉRIR L'ASSIETTE DES FRANÇAIS

Si tous les feux semblent au vert au niveau de l'Union européenne sur la scène mondiale, la situation est radicalement différente en France, ce qui ne manque pas de surprendre, tant la France a incarné, des années durant, le « grenier » de l'Europe.

Il serait bien entendu trompeur de prétendre que la France agricole n'est plus un acteur qui compte.

La France, avec une production agricole estimée à 81,6 milliards d'euros en 202114(*), demeure en effet le principal producteur européen avec près de 17 % de la production totale du continent, loin devant l'Allemagne ou l'Italie.

Les classements parlent d'eux-mêmes : premier producteur européen de céréales, de viande bovine, de lin, de graines oléagineuses, de légumes en conserve, d'oeufs, de semences agricoles ; le second producteur européen de sucre de betterave, de lait ; et le troisième producteur européen de volailles et de porc. Il est le premier exportateur mondial de vins et spiritueux, de semences agricoles, de pommes de terre et occupe les places du haut du classement pour les céréales, l'orge de brasserie, les eaux minérales naturelles, le lait...

S'y ajoute une production agroalimentaire issue d'un secteur industriel très performant, représentant la première industrie en France en nombre d'emplois et en chiffres d'affaires, ce dernier représentant près de 212 milliards d'euros15(*).

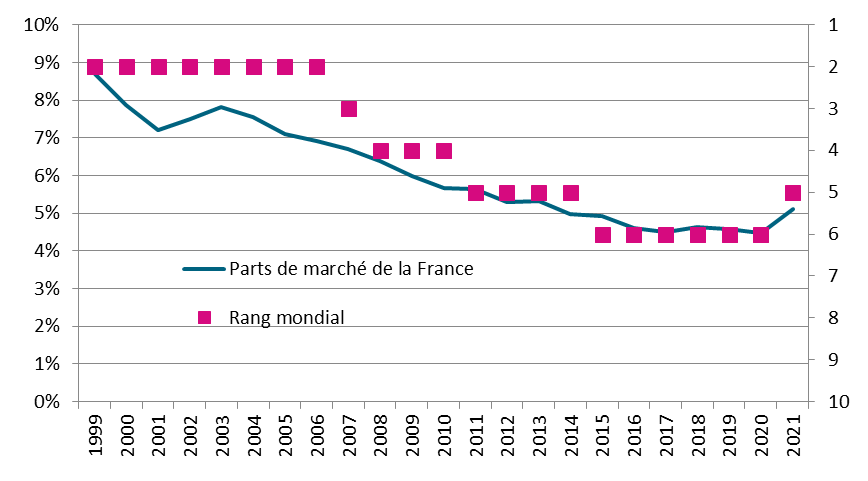

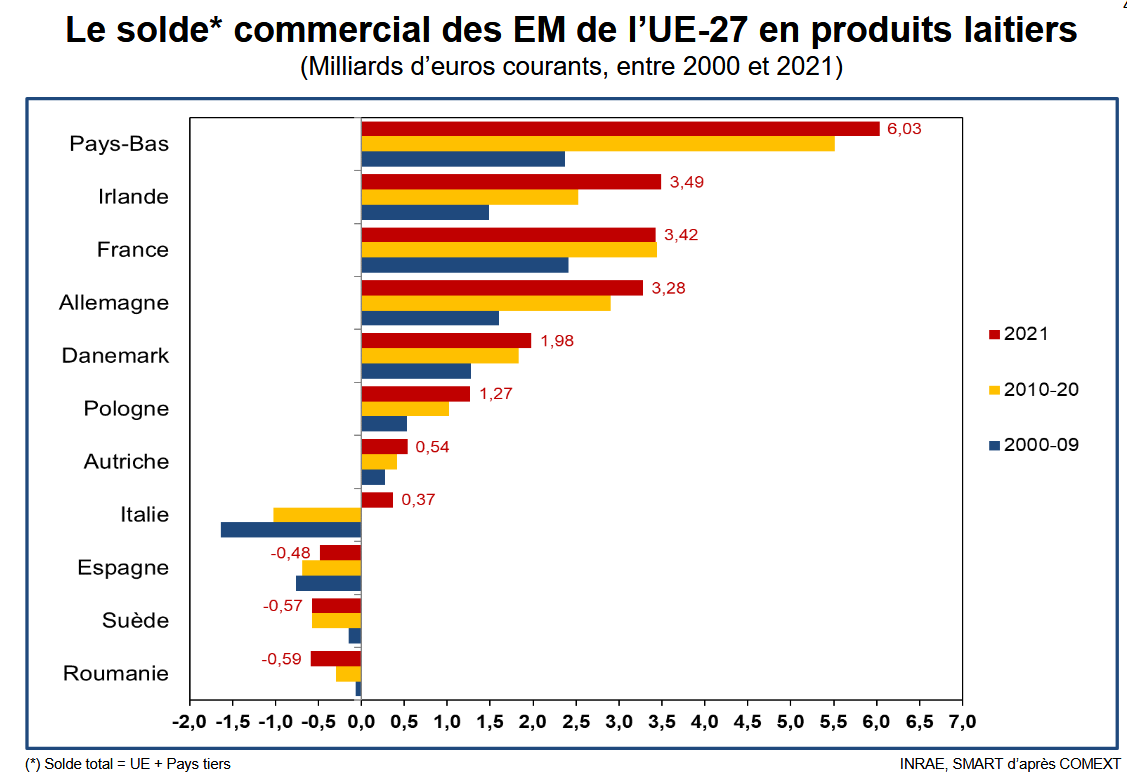

Sur les marchés internationaux, là encore, la France est un acteur qui compte, étant le 5e exportateur agricole mondial et 3e exportateur et importateur européen. Cela se retrouve notamment dans le solde commercial français, puisque l'agriculture et l'agroalimentaire font partie des très rares secteurs à dégager un excédent important de 8 milliards d'euros, le troisième par ordre d'importance derrière le secteur aéronautique et spatial et la chimie. Les producteurs français disposent de positions solidement établies, dans les domaines laitier, céréalier et dans les boissons (vins et spiritueux) où ils font office de géants mondiaux.

Rang mondial parmi les exportateurs et parts de marché à l'export (tous produits agricoles et agroalimentaires)

Source : FranceAgriMer.

Toutefois, ce qui inquiète, ce n'est pas tant que la France ne soit plus une puissance agricole ; c'est qu'elle le soit de moins en moins, et qu'elle soit engagée dans une pente déclinante brutale dont on n'entrevoit pas la fin.

Ce déclin, qui ne date pas de 2017 mais qui n'a pas été résorbé pour autant depuis cette date, se mesure, par exemple, en regardant plusieurs indicateurs productifs, comme l'a démontré le rapport sénatorial de Mmes Sophie Primas, Amel Gacquerre et M. Franck Montaugé16(*), qui fait état d'un tassement de la production agricole française en volume depuis 1997 en raison :

i. du recul tendanciel de la surface agricole utile ;

ii. de la réduction du nombre d'agriculteurs en activité, phénomène qui devrait s'accélérer avec le mur du renouvellement des générations ;

iii. du plafonnement général des rendements.

Ce déclin se mesure également en analysant les évolutions récentes de la balance commerciale française en matière agricole.

À cet égard, l'effritement des positions françaises sur les marchés internationaux est récent et progressif, ce qui le rend peu visible par la société alors que les agriculteurs le vivent tous les jours.

Récent tout d'abord car, sur longue période, il est essentiel de garder à l'esprit que l'enjeu au sortir de la Seconde guerre mondiale en France était de nourrir la population, en ayant y compris recours à des produits importés. C'est seulement à partir de la seconde moitié de la décennie 1970 que la France n'a plus enregistré aucun déficit de ses échanges internationaux de produits agricoles et alimentaires, ce qui est le fruit d'un travail extraordinaire mené par toute la profession agricole.

Comme le rappelle Chambres d'agriculture France, « la mise en oeuvre de la Politique agricole commune (PAC), assortie du savoir-faire des agriculteurs, ont fait accéder la France au rang de grande puissance agro-exportatrice, alors que le début des années soixante s'est longtemps distingué par une accumulation de déficits commerciaux17(*). »

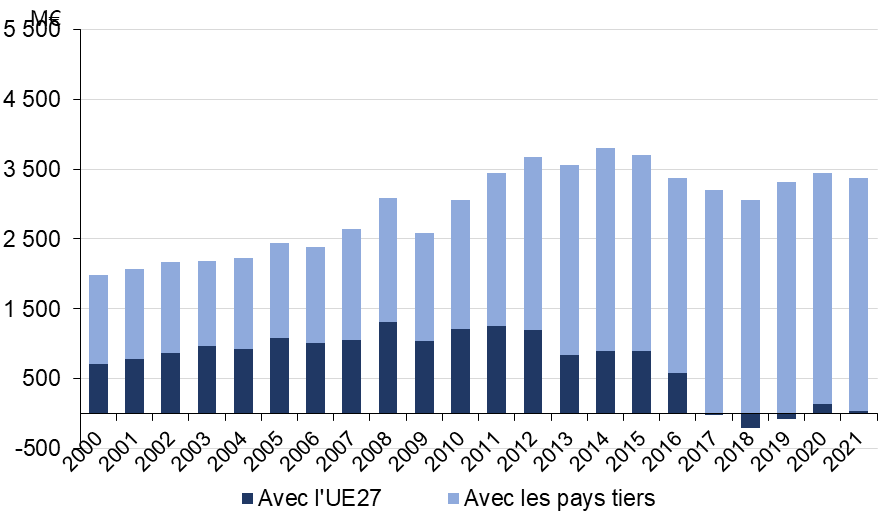

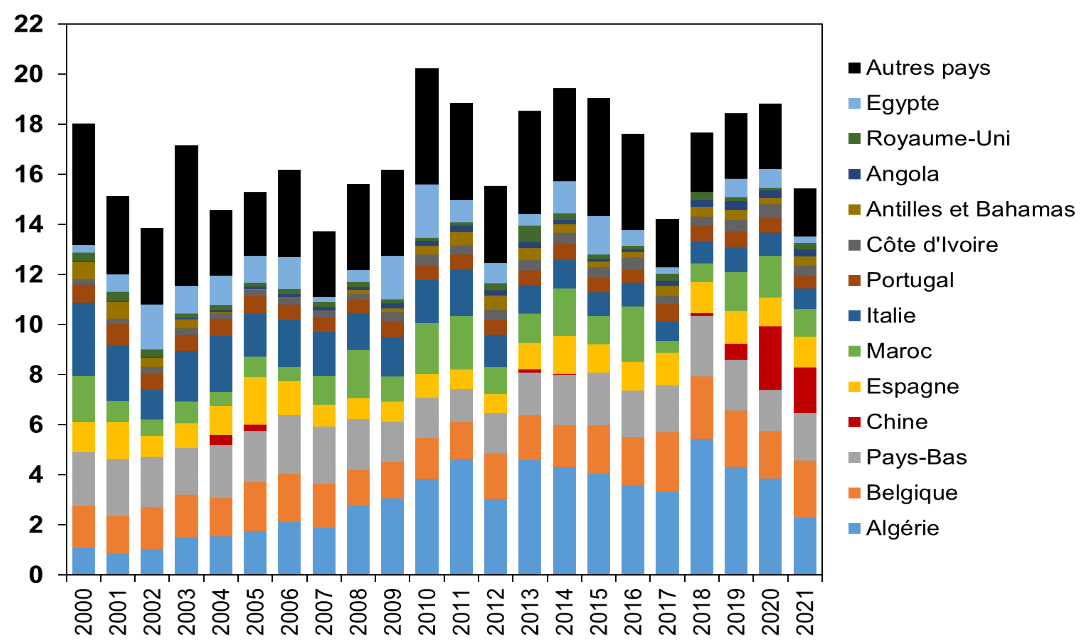

Très progressif ensuite car certains éléments demeurent, en affichage, positifs. Outre un solde commercial toujours largement excédentaire, il faut mentionner la croissance continue des exportations et des importations, qui traduit bien l'investissement toujours fort de l'agriculture française sur les marchés internationaux.

En matière agricole et agroalimentaire, la France exporte près de 70 milliards d'euros courants en 2021, soit 1,8 fois plus qu'en 2000, pour moitié environ vers les pays tiers et pour moitié vers l'Union européenne. Cela en fait le 5e ou 6e exportateur mondial selon les années. Ses principaux clients sont la Belgique, l'Allemagne, les États-Unis, l'Italie, le Royaume-Uni, l'Espagne, la Chine et les Pays-Bas.

Elle importe près de 63 milliards d'euros de denrées alimentaires, soit 2,2 fois plus qu'en 2000, principalement d'Espagne, des pays du Benelux (où se trouvent les grands ports européens réorientant des marchandises de pays tiers au sein de l'Union européenne) et d'Allemagne, d'Italie, du Royaume-Uni (et des pays du Commonwealth), de Pologne, de Suisse et du Maroc.

Toutefois, depuis 2010, elle a connu une inversion brutale de tendance.

La France, qui était encore deuxième exportateur mondial dans les années quatre-vingt-dix est devenu le quatrième en 2010, avant de passer au sixième rang depuis 2015, successivement supplantée par les Pays-Bas, l'Allemagne, et plus récemment par la Chine et le Brésil. Ses parts de marché ont fondu de 11 % en 1990 à moins de 5 % en 2021.

Les exportations ont, dans les faits, connu un relatif tassement, leur croissance n'étant plus tirée que par les flux vers les pays tiers.

En même temps, la France a considérablement accru sa dépendance aux importations agricoles et agroalimentaires, principalement vis-à-vis de fournisseurs européens18(*).

Évolution des échanges de la France

en produits agricoles

et agroalimentaires

Source : FranceAgriMer.

Dans le détail, la dynamique baissière concernant les exportations dans le secteur agroalimentaire, éventuellement hors boissons, provient, selon les personnes entendues par la mission, de plusieurs effets conjugués :

i. de « l'effet ciseau » que la France connaît avec ses partenaires européens, consistant en une perte de son statut de fournisseur pour devenir client. Chambres d'agriculture France estime qu'à « l'exception des bovins vivants, l'ensemble des secteurs perd des parts de marché sur l'UE, avec des replis parfois conséquents en blé et farine, en sucre et même en vins, jusque-là considérés comme des bastions du secteur agroalimentaire français ». Ainsi, par exemple dans ses relations avec l'Allemagne, la France disposait encore en 1990 d'un excédent agroalimentaire qui s'élevait à + 3,1 milliards d'euros. Il n'était plus que + 1,7 milliard en 2000 avant de disparaître en 2017 (+ 0,1 Md€) ;

ii. du déséquilibre, au sein des exportations françaises, entre une forte présence sur des marchés géographiques peu dynamiques (notamment les pays d'Europe occidentale, les États-Unis et le Japon) et des parts de marché limitées sur des marchés dynamiques, dont le poids relatif s'est renforcé ;

iii. des performances mitigées même pour des produits segmentés ayant un positionnement haut de gamme. La direction générale du Trésor rappelle ainsi que « même pour les produits pour lesquels le solde commercial a progressé (notamment les produits du terroir et les produits transformés vers les pays tiers), la part de marché se replie nettement. En effet, l'augmentation des exportations de ces produits masque une demande mondiale encore plus dynamique, que la France ne capte qu'en partie ».

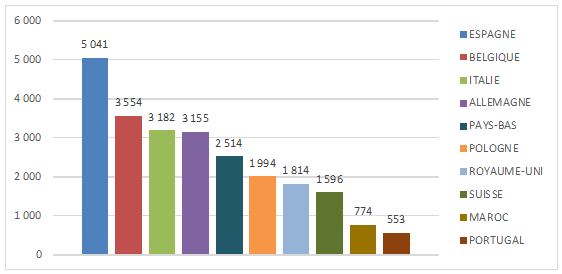

Du côté des importations, il faut se faire l'écho des difficultés des acteurs français à répondre à la demande nationale dans un contexte de concurrence accrue de tous les pays, soit qu'ils connaissent des coûts de production réduits soit qu'il s'agisse de pays avancés comme l'Allemagne et les Pays-Bas, principalement sur des viandes et produits à base de viande. Cela se traduit par une croissance mécanique des importations agricoles et agroalimentaires dans tous les secteurs, principalement depuis l'Union européenne.

Différence du niveau d'importation entre

2021 et 2000

pour les principaux pays fournisseurs (en

M€)

Source : Direction générale de la

performance économique

du ministère de l'Agriculture et de la

Souveraineté alimentaire.

Il en résulte un taux d'auto-approvisionnement inquiétant sur certains produits et une tendance croissante sur toutes les filières à une consommation plus grande de denrées importées sur des segments de masse.

Un poids des importations alimentaires

qu'il

ne faut plus ignorer

Rien qu'en retenant les chiffres de l'élevage, la situation est préoccupante :

- 56 % de la viande ovine consommée en France est d'origine importée, en provenance des pays anglo-saxons ;

- 22 % de la consommation française en viande bovine est couverte par les importations, notamment pour les approvisionnements des préparations de viandes et des conserves ;

- 45 % de notre consommation de poulet en 2019 est importée, contre 25 % en 2000, en raison de la hausse des importations de volailles d'Europe de l'Est, en lien avec la croissance de la consommation hors domicile dont l'approvisionnement repose sur l'importation de découpes de volaille ;

- 26 % de notre consommation de porc, notamment de jambons, provient majoritairement d'Espagne ou d'Allemagne, principalement comme matière première destinée à l'industrie de transformation ;

- 30 % de notre consommation de produits laitiers provient de l'Union européenne, à la fois en achats de fromages et, plus encore, en matières grasses laitières (beurres et autres matières grasses solides), à destination de l'industrie agroalimentaire et de la restauration hors domicile ;

- entre 70 et 80 % de nos besoins de miel sont importés selon les données de FranceAgriMer, les trois principaux fournisseurs de la France étant l'Ukraine, l'Espagne et la Chine.

Le phénomène concerne également les cultures végétales :

- 28 % de notre consommation de légumes et 71 % de notre consommation de fruits est importée ;

- près de 63 % des protéines que nous consommons sont issues d'oléagineux importés à destination des élevages.

Source : Rapport d'information n° 620 (2020-2021) de MM. Laurent Duplomb, Hervé Gillé, Daniel Gremillet, Mme Anne-Catherine Loisier, M. Frédéric Marchand et Mme Kristina Pluchet, fait au nom de la commission de l'aménagement du territoire et du développement durable et de la commission des affaires économiques, déposé le 19 mai 2021 - groupe de travail « Alimentation durable et locale ».

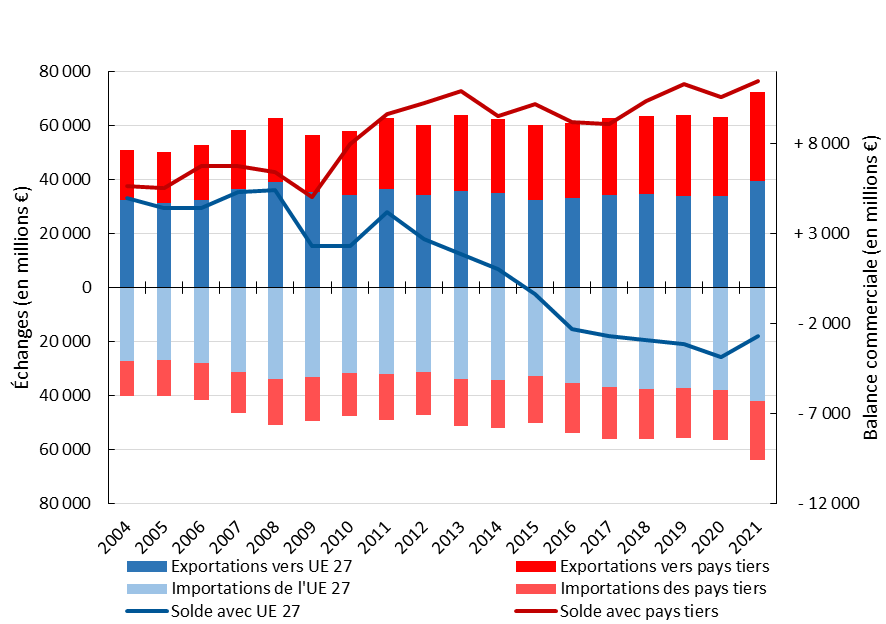

Le solde commercial a considérablement chuté ces dernières années, puisqu'il est passé de près de 12 milliards d'euros en 2011 à 8 milliards d'euros en 2021. Entre 2004 et 2021, le solde commercial agricole et agroalimentaire a connu d'abord une période de croissance culminant à 11,9 Mds€ en 2011-2012 avant de chuter à 5,5 Mds€ en 2017. S'ensuivent deux années plus encourageantes puis une rechute en 2020 dans un contexte très particulier (Covid) et une nette remontée en 2021 (8 Mds€).

Certes, ces statistiques peuvent apparaître peu alarmantes. Mais les rapporteurs entendent rappeler deux points essentiels :

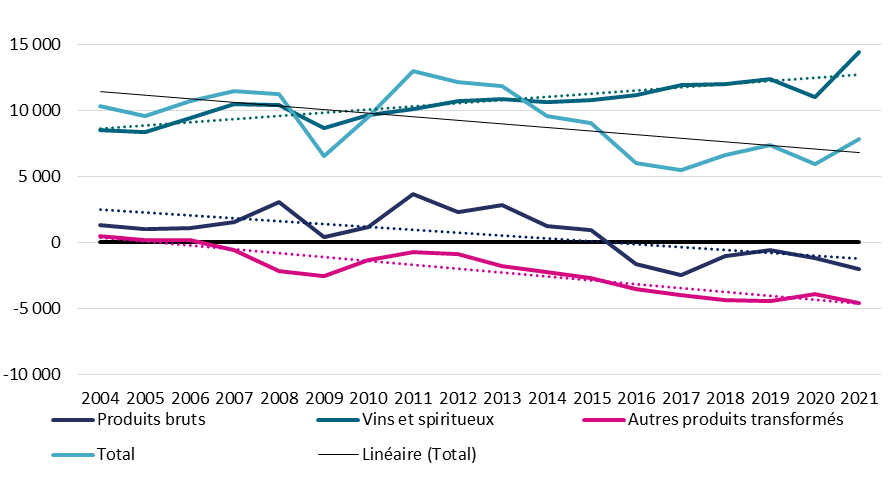

1) Hors boissons, la France accuse un déficit commercial en matière agricole et agroalimentaire.

FranceAgriMer a également analysé l'évolution de ce solde par type de produits en corrigeant certains effets de l'inflation. Dès lors, avec cet agrégat dit « déflaté », la France est déficitaire sur les produits transformés hors vins depuis 2006. Elle est même devenue déficitaire pour les produits bruts depuis 2015.

Évolution du solde commercial agricole et

agroalimentaire français

depuis 2004 (en millions d'euros

déflatés)

Source : FranceAgriMer.

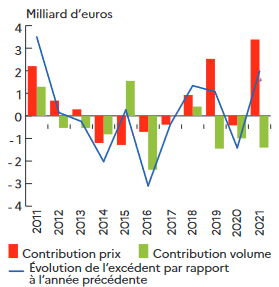

2) Les évolutions positives de l'excédent commercial ces dernières années ne s'expliquent que par une hausse des prix sur les marchés internationaux plus rapide que les baisses des volumes exportés.

Décomposition de l'évolution du

solde commercial agroalimentaire

de la France selon l'effet prix et l'effet

volume

Source : Agreste, Synthèses conjoncturelles

n° 386,