B. CLASSE TOUS RISQUES ? LE RÔLE DES SOFICA

1. Des sociétés créées en 1985 et bénéficiant d'un régime fiscal favorable

a) Les SOFICA sont exclusivement dédiées au financement de la production cinématographique et audiovisuelle

Instituées par la loi du 11 juillet 1985, les sociétés de financement de l'industrie cinématographique et de l'audiovisuel (SOFICA) sont des sociétés d'investissement destinées à la collecte de fonds privés consacrés exclusivement au financement de la production cinématographique et audiovisuelle26(*). Elles sont créées à l'initiative de professionnels du cinéma et de l'audiovisuel, ou à celle d'opérateurs du secteur bancaire et financier. Les oeuvres cinématographiques ou audiovisuelles financées par ce biais doivent avoir été agréées par le CNC. L'investissement est par ailleurs fléché vers des films d'expression originale française et de la nationalité d'un État partie à la Convention européenne sur la coproduction cinématographique, signée à Strasbourg le 2 octobre 1992

Les SOFICA sont elles-mêmes agréées par la direction générale des finances publiques, le CNC vérifiant au cours de l'instruction de la demande d'agrément si la société respecte un certain nombre de critères tenant tout à la fois à la gouvernance, à la qualité du bilan des investissements passés et les engagements pris pour la prochaine collecte (financement de premier ou deuxième film, contribution à des films à budget réduit...). Les SOFICA doivent également disposer d'un visa, accordé par l'Autorité des marchés financiers, afin de les autoriser à faire appel public à l'épargne auprès des particuliers.

Le montant maximal de la collecte annuelle est fixé chaque année par le ministère des finances lors de l'octroi de l'agrément.

L'intervention des SOFICA s'effectue sous la forme :

- de versements en numéraire réalisés par contrats d'association à la production ou à la distribution, oeuvre par oeuvre ;

- de souscriptions au capital de sociétés ayant pour activité exclusive la réalisation d'oeuvres cinématographiques ou audiovisuelles agréées. Cette souscription prend généralement la forme d'une société filiale à 100 % de la SOFICA ou détenue conjointement avec une autre SOFICA ou société.

Les versements en numéraire constituent le principal outil de financement utilisé par les SOFICA.

Les SOFICA ont la possibilité de réaliser une partie de leurs investissements en s'adossant à des entreprises du secteur. Ces investissements dits « adossés » donnent lieu à un accord avec l'entreprise concernée, aux termes duquel elle s'engage à racheter une partie des investissements à un prix et un terme convenus à l'avance. Les investissements dits « non adossés » ne font l'objet d'aucune garantie de rachat à un prix fixé à l'avance, mais plutôt de droits à recettes négociés au cas par cas.

90 % des fonds collectés doivent être investis dans un délai de douze mois après la date d'immatriculation de la SOFICA au registre du commerce et des sociétés. Le solde peut être placé sur un compte bancaire rémunéré. Le montant de l'investissement doit être versé avant le début du tournage, ou avant la sortie en salle s'agissant des investissements en distribution. Le remboursement n'est obtenu que par les recettes futures.

b) Un régime de déduction fiscale avantageux

Conformément à l'article 238 bis HE du code général des impôts, les souscriptions en numéraire au capital de ces sociétés sont admises en déduction du revenu imposable des souscripteurs ou du bénéfice imposable, s'ils y sont assujettis. Cette réduction est de 30 % du montant souscrit :

- elle peut être portée à 36 % si les SOFICA s'engagent à consacrer 10 % de leurs investissements à la souscription au capital de sociétés de réalisation ;

- elle peut atteindre 48 % dès lors que 10 % de leurs investissements sont dédiés à la souscription au capital de sociétés de réalisation afin de participer au développement d'oeuvres audiovisuelles de fiction, de documentaire ou d'animation sous forme de séries. Elle atteint également cet étiage, si 10 % des investissements sont fléchés vers l'acquisition de droits portant exclusivement sur les recettes d'exploitation d'oeuvres cinématographiques ou audiovisuelles à l'étranger. Ce taux de 48 % et les conditions pour l'atteindre ont été introduits en loi de finances pour 201727(*).

Comme le relève le CNC, les 12 SOFICA agréées en 2022 ont pris ce double engagement, permettant donc à leurs souscripteurs de bénéficier de ce taux majoré de 48 %. Ceux-ci doivent conserver leurs parts 5 ans pour conserver l'avantage fiscal, qui est par ailleurs plafonné à 25 % du revenu net global et à 18 000 euros par foyer fiscal. Les collectes de fonds sont annuelles.

2. Un dispositif révisé en 2021

Les SOFICA n'ont bénéficié d'aucune aide ni de mesure de soutien durant la crise sanitaire. Toutefois, le CNC s'est engagé à porter une attention « renforcée » aux « débouclages » qui pourraient s'avérer complexes et à intervenir le cas échéant, en cas de pertes avérées pour les souscripteurs particuliers. Le montant de celles-ci induites par la fermeture des salles puis par la baisse de la fréquentation n'a pas pu encore être mesuré précisément. Il le sera lors de la liquidation des SOFICA concernées (en 2025, 2026, voire 2027). Les sociétés ont néanmoins bénéficié, entretemps, d'aménagements législatifs leur permettant d'étendre leur champ d'intervention, en même temps qu'une prorogation de leur existence28(*).

La loi de finances pour 2021 a en effet prolongé de trois ans, jusqu'au 31 décembre 2023, la réduction d'impôt au titre des souscriptions au capital des SOFICA. Elle a également aménagé le dispositif afin d'élargir le champ géographique des investissements réalisés par ces sociétés. Le financement d'une SOFICA peut désormais viser des oeuvres produites par un État partie de la Convention européenne sur la coproduction cinématographique, ratifiée dans le cadre du Conseil de l'Europe par 43 États ou par un des 58 États disposant d'un accord de coproduction avec la France. Il était, jusque-là, réservé aux oeuvres produites au sein de l'Union européenne. La loi de finances a, enfin, étendu leur périmètre d'intervention en l'ouvrant aux entreprises de la distribution cinématographique, dans la limite de 15 % de leurs investissements annuels.

La première année d'investissement, en 2022, a donc permis de mettre en place de façon progressive de nouveaux contrats d'association à la distribution, les SOFICA ayant d'abord reçu très peu de demandes en raison d'une méconnaissance du dispositif. Le plafond de 15 % du total des investissements (environ 9,5 millions d'euros) n'a ainsi pas été atteint. 43 contrats ont néanmoins été conclus pour un montant total de 4,5 millions d'euros.

Le montant maximal de la collecte annuelle de l'ensemble des SOFICA a par ailleurs été rehaussé de 10 millions d'euros. Il a été ainsi porté à 73 millions d'euros en 2021, montant maintenu en 2022.

3. Un investissement de près de 50 millions d'euros en faveur du cinéma en 2022

Les SOFICA ont investi 41,6 millions d'euros (78 % en cinéma, 22 % en audiovisuel) dans la production de 181 films ou séries en 2021. 140 films ont ainsi bénéficié du concours d'une de ces sociétés en 2021, 71 % des films d'initiative française au devis compris entre 2 et 10 millions d'euros ont été financés par ce biais. Ces chiffres sont à un niveau légèrement inférieur à ceux d'avant crise. La collecte des fonds appelés à être investis en 2021, fin 2020, s'est avérée particulièrement difficile, dans un contexte de crise sanitaire et de fermeture des salles de cinéma. Le montant total de la collecte a atteint 59,3 millions d'euros, le solde de 12,3 millions étant fléché vers le développement des scénarios. À titre comparatif, les SOFICA avaient investi 44,4 millions d'euros dans la production française en 2018 et 44,2 millions d'euros en 2019.

Les chiffres de 2022 sont significativement supérieurs, le montant cumulé production, distribution et développement a atteint la somme totale de 63,6 millions d'euros, en considérant les deux secteurs.

Les SOFICA ont participé au financement de la moitié des films français ayant dépassé le cap du million d'entrées en salles en 2021 : Eiffel, Aline et Boîte noire. 3 des films français sur 4 ayant dépassé le cap des 2 millions d'entrées en 2022 ont également été financés pour partie par ce biais : Simone, Novembre et Maison de Retraite.

4. Quel avenir pour ce dispositif ?

L'association de représentation des SOFICA (ARS), auditionnée par le rapporteur spécial, estime aujourd'hui que l'avantage fiscal est loin d'être suffisant pour convaincre les investisseurs et relève notamment 3 obstacles s'agissant des futures collectes :

- l'impact au cours des trois prochaines années de la crise sanitaire et de la fermeture des salles sur les résultats des SOFICA concernées ;

- la remontée des taux d'intérêts bancaires sans risque et la perspective inflationniste qui rendent les SOFICA moins attractives. Elles présentent, selon l'ARS, au mieux un rendement analogue, mais avec un blocage des fonds pendant 6 à 7 ans et une véritable prise de risque, même en tenant compte de l'avantage fiscal et alors même que leurs frais de gestion sont les plus faibles du marché ;

- une actualité, relayée par la presse mettant en avant les difficultés du secteur et questionnant sa rentabilité.

Le projet de loi de finances pour 2024 devrait, en principe, intégrer une nouvelle prorogation du dispositif pour trois ans. Si le rapporteur spécial estime que cette prolongation ne pose pas de difficulté en soi, il s'interroge sur le caractère exorbitant que peut revêtir le taux de réduction d'impôt de 48 % voire le montant du plafond de la réduction, 18 000 euros, qui déroge au droit commun plutôt établi à 10 000 euros.

Le débat sur le projet de loi de finances pour 2024 devrait donc être l'occasion de remettre en perspective ce qui peut être qualifié de niche fiscale, et dont le coût pour les finances publiques est estimé à 35 millions d'euros en 2023. Sans remettre en cause le principe d'une incitation à l'investissement des particuliers dans le cinéma, solution que privilégie le rapporteur spécial dans le présent rapport, il s'agirait de revenir à la situation antérieure à 2017 tout en réévaluant le plafond de dépense fiscale.

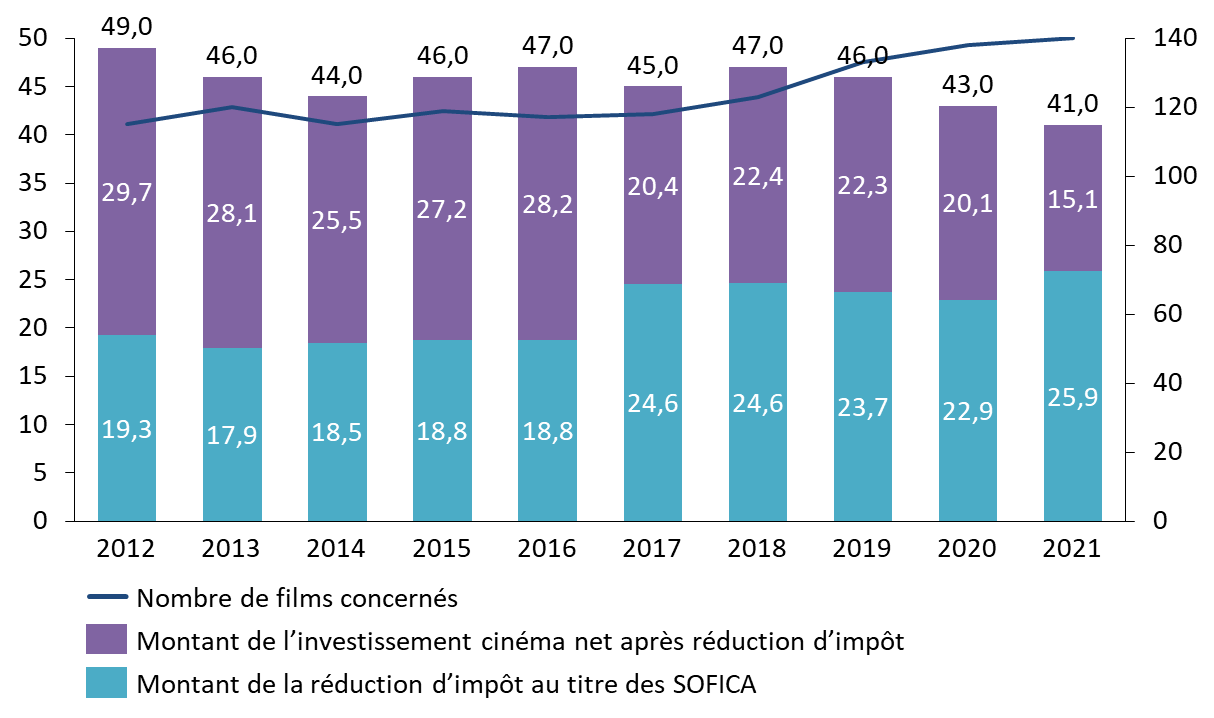

Le rapporteur spécial note à cet effet que le montant de la collecte en faveur du cinéma n'a pas connu d'évolution majeure avant et après 2017. Seule l'augmentation de l'enveloppe décidée en 2021 pourrait avoir un effet dans les années à venir.

Le nombre de films aidés a, en revanche progressé. Compte-tenu des réserves exprimées plus haut sur l'adéquation entre films produits et capacité d'absorption des salles et du public, un retour à la situation antérieure à 2017 irait donc dans le bon sens. Le rapporteur spécial relève, en outre, que le montant de la dépense fiscale est supérieur à 48 % des investissements effectivement réalisés en faveur du secteur. Cette différence tient à la possibilité pour les SOFICA d'épargner 10 % des sommes collectées auprès des souscripteurs sans les réinvestir.

Nombre de films financés par les SOFICA depuis 2012 et montant des investissements effectués

(en millions d'euros)

Source : commission des finances du Sénat, d'après les données transmises par le CNC

|

Recommandation n° 7 (Direction générale des finances publiques, Centre national du cinéma et de l'image animée) : Proroger de trois ans le régime fiscal applicable aux sociétés de financement de l'industrie cinématographique et de l'audiovisuel, en ramenant le taux majoré à 36 % et en révisant à la baisse le plafond de l'avantage fiscal, afin de réduire le coût du dispositif pour les finances publiques tout en maintenant son caractère attractif en faveur de l'investissement privé dans le cinéma français. |

* 26 Article 40 de la loi n° 85-695 du 11 juillet 1985 portant diverses dispositions d'ordre économique et financier.

* 27 Article 8 de la loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017.

* 28 Articles 115 et 116 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.