III. LES DISPOSITIFS FISCAUX : UNE RÈGLE DU JEU À REVOIR ?

A. PLEIN SOLEIL : DES CRÉDITS D'IMPÔT DYNAMIQUES

L'action du CNC est appuyée, au niveau fiscal, par deux crédits d'impôts au rendement dynamique. Le CNC est chargé de délivrer les agréments aux entreprises de production souhaitant bénéficier de ces dispositifs, la DGFiP étant compétente en ce qui concerne le contrôle et le calcul des crédits d'impôts.

1. Deux dispositifs dédiés à la relocalisation des tournages

a) Le crédit d'impôt « cinéma »

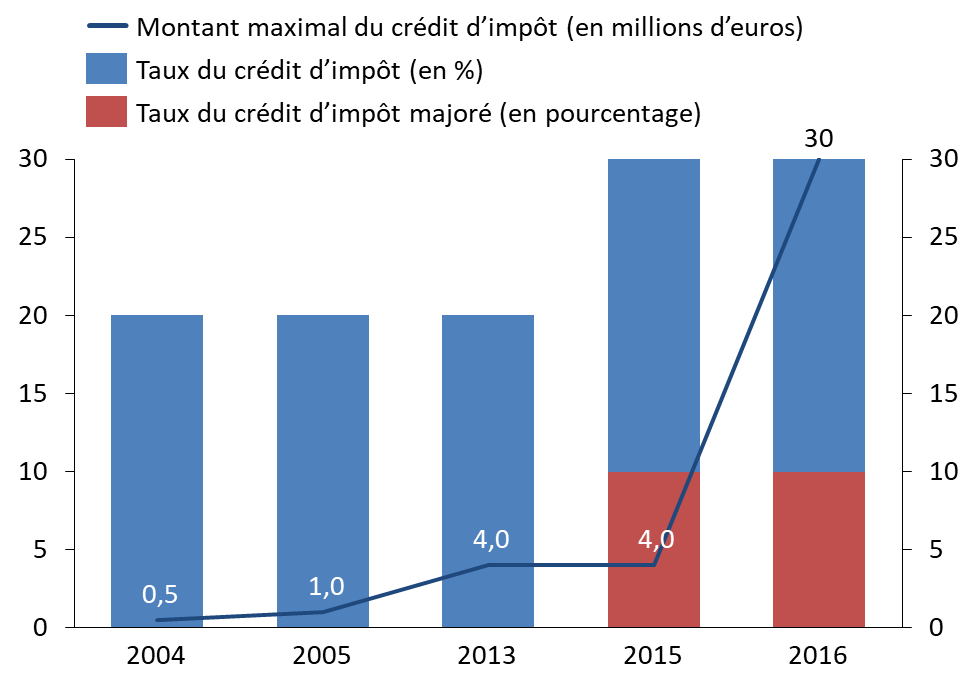

Mis en place le 1er janvier 2004, le crédit d'impôt pour dépenses de production cinématographique dit crédit d'impôt « cinéma » (CIC)21(*) prévoit une déduction fiscale représentant de 20 à 30 % du montant total des dépenses éligibles22(*), dans la limite de 30 millions d'euros par film. Le taux de 30 % est atteint dès lors que le crédit d'impôt vise des dépenses de production :

- d'oeuvres cinématographiques d'animation ;

- d'oeuvres cinématographiques de fiction dans lesquelles au moins 15 % des plans, soit en moyenne un plan et demi par minute, font l'objet d'un traitement numérique permettant d'ajouter des personnages, des éléments de décor ou des objets participant à l'action ou de modifier le rendu de la scène ou le point de vue de la caméra ;

- d'oeuvres cinématographiques autres que d'animation, réalisées intégralement ou principalement en langue française ou dans une langue régionale en usage en France.

Les dépenses sont plafonnées à hauteur de 80 % du budget de production. Le crédit d'impôt obtenu pour la production d'une même oeuvre cinématographique ne doit pas avoir pour effet de porter le montant total des aides publiques accordées à plus de 50 % du montant du budget de production de l'oeuvre voire à 60 % s'il s'agit d'une première oeuvre ou d'une oeuvre dite difficile (cf supra).

Le dispositif a été sensiblement amélioré depuis 2013.

Évolution du crédit d'impôt « cinéma » depuis 2004

Source : commission des finances du Sénat

116 films ont bénéficié du crédit d'impôt en 2021, la dépense fiscale afférente étant évaluée à 160 millions d'euros. Ce qui représente une augmentation de 88 % par rapport à l'exercice précédent. Le CIC aurait de fait permis de localiser 990 millions d'euros de dépenses en France, soit 292 millions d'euros de plus qu'en 2019. La croissance du nombre de films agréés en 2021 et la progression du devis moyen peuvent, au-delà de l'argument fiscal, justifier une telle hausse.

b) Le crédit d'impôt « international »

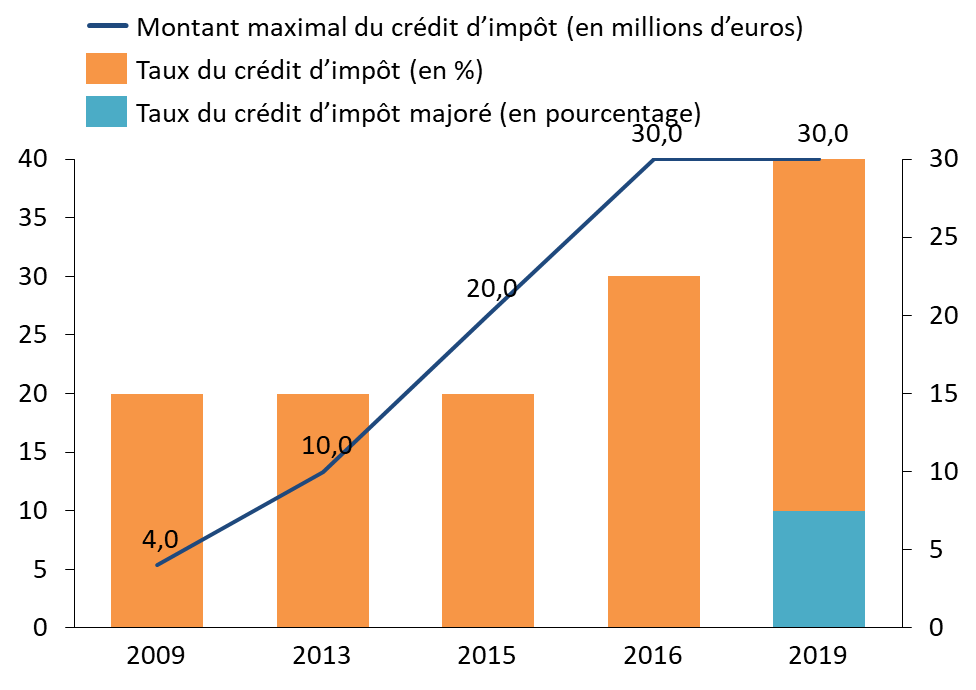

Le crédit d'impôt pour dépenses de production de films et oeuvres audiovisuelles étrangers, dit crédit d'impôt « international » (C2I)23(*) est dédié aux oeuvres étrangères tournées en France depuis 2009, qu'elles soient cinématographiques ou audiovisuelles.

Il est ouvert aux entreprises de production exécutive. Il prévoit une déduction fiscale de l'ordre de 30 % des dépenses éligibles. Ce taux a été porté à 40 % en loi de finances pour 202024(*) pour les oeuvres cinématographiques ou audiovisuelles de fiction dans lesquelles au moins 15 % des plans, soit en moyenne un plan et demi par minute, font l'objet d'un traitement numérique permettant d'ajouter des personnages, des éléments de décor ou des objets participant à l'action ou de modifier le rendu de la scène ou le point de vue de la caméra, à la condition que, au sein du budget de production de l'oeuvre, le montant total des dépenses éligibles afférentes aux travaux de traitement numérique des plans soit supérieur à deux millions d'euros.

Initialement appelé à s'éteindre fin 2016, le dispositif a été prorogé après accord de la Commission européenne. Il a déjà considérablement évolué depuis sa création.

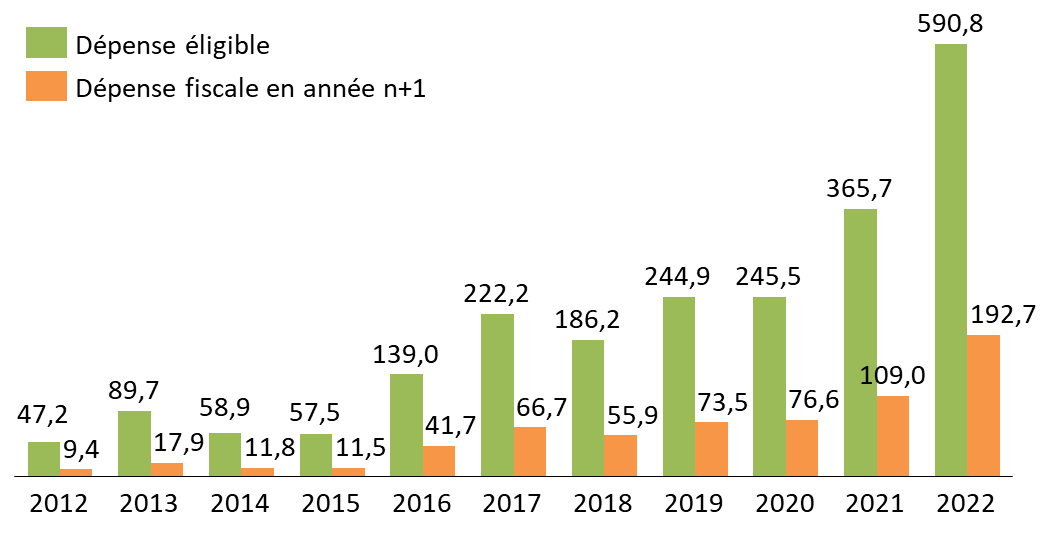

Évolution du crédit d'impôt « international » depuis 2009

Source : commission des finances du Sénat

La dépense fiscale est estimée à 120 millions d'euros en 2022, soit une progression de 36 % par rapport à 2021. Les dépenses éligibles ont progressé de 153 millions d'euros par rapport à 2019, le nombre de projets agréés ayant triplé par rapport à 2015.

25 % du montant de la dépense fiscale est dédiée au cinéma.

c) Un effet certain sur la relocalisation

Ces dispositifs, ainsi que celui dédié à l'audiovisuel, ont permis de réduire le phénomène de délocalisation des tournages - 15 % en 2019 et 10 % en 2021 contre 27 % en 2015 - et auraient permis, d'après le CNC, la création, en 2021 de 50 000 emplois. Plus du tiers des emplois créés depuis 2015 sont liés à des tournages en régions, hors Île-de-France. Le taux de localisation des films de fiction bénéficiaires du CIC reste proche 90 %. De 2015 à 2017, soit l'année suivant la revalorisation du taux de crédit d'impôt cinéma de 25 à 30 % au 1er janvier 2016), le taux de localisation des films au budget compris entre 7 et 15 millions d'euros est, quant lui, passé de 77 % à 95 %.

Cette dynamique se retrouve s'agissant de l'évolution des dépenses de tournage en région et des jours de tournage. En ce qui concerne les fictions françaises éligibles au CIC, les dépenses de tournage en région ont progressé de 49,6 millions d'euros entre 2019 et 2021 pour atteindre 160 millions d'euros (+ 31 %), le nombre de jours de tournage augmentant de 40 %.

L'impact est encore plus important pour les fictions étrangères (cinématographiques et audiovisuelles) éligibles au C2I : les dépenses en région ont quasiment doublé sur la période pour atteindre 302 millions d'euros (dont 191 millions d'euros pour la seule région Ile-de-France), le nombre de jours de tournage progressant de 29 %.

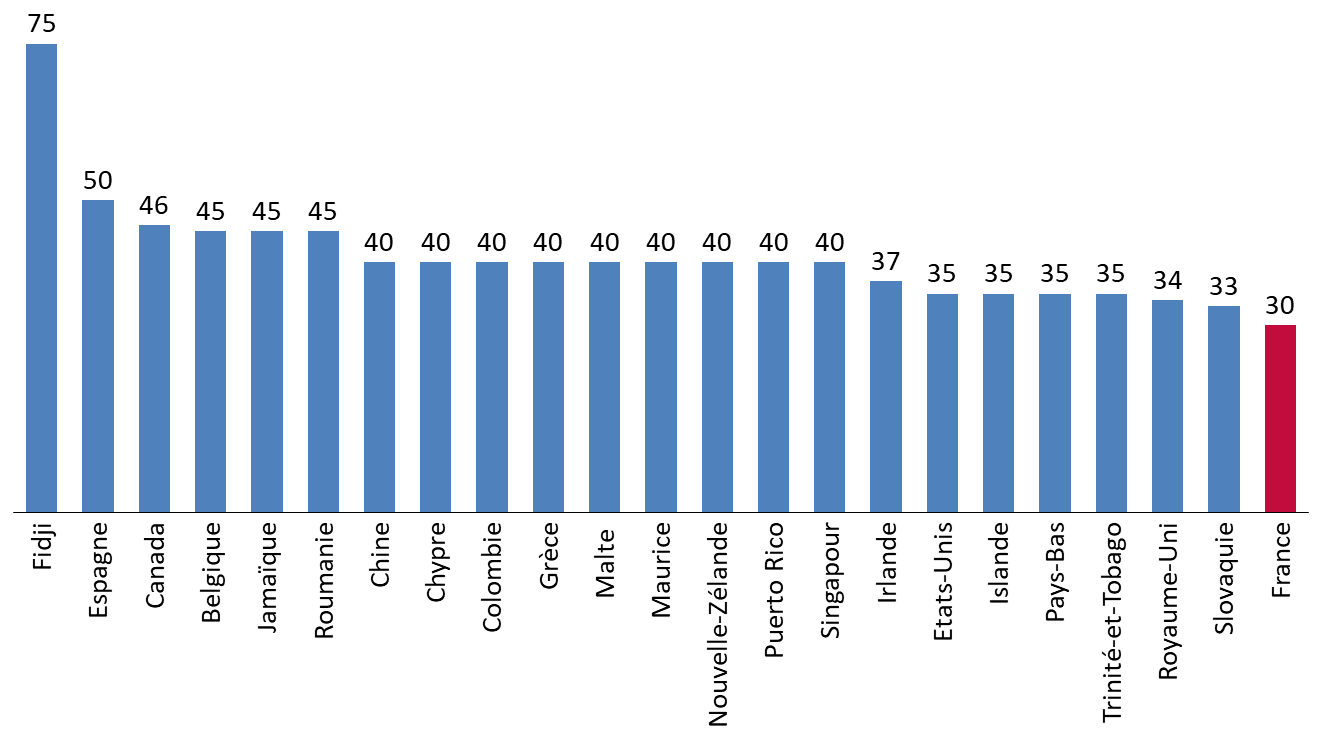

Ces crédits s'inscrivent dans un contexte de concurrence internationale. 40 pays ont mis en place des dispositifs dédiés à l'accueil de tournages étrangers bénéficiant d'un taux au moins équivalent à celui mis en place en France. 22 pays ont même ainsi instauré un taux plus favorable.

Taux du crédit d'impôt cinéma

au sein des pays bénéficiant d'un dispositif

plus favorable

que celui mis en place en France

(en %)

Source : commission des finances du Sénat, d'après les données transmises par le CNC

2. Un montant de la dépense fiscale en constante augmentation

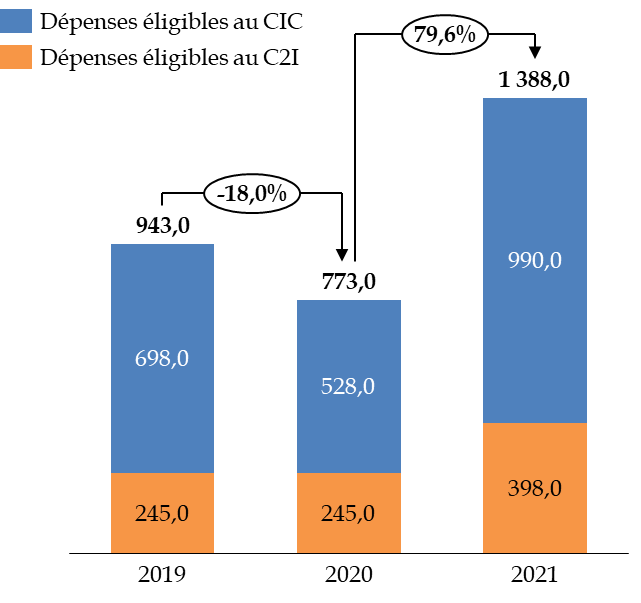

La nette progression de la dépense fiscale afférente à certains dispositifs peut s'expliquer par une reprise des tournages en 2021. Près de 1,39 milliard d'euros ont ainsi été dépensés en France pour des oeuvres bénéficiaires des crédits d'impôt, soit une augmentation de 47 % par rapport à 2019, la dernière année de référence pré-crise (progression de 445 millions d'euros).

Dépenses éligibles aux crédits d'impôts cinéma entre 2019 et 2021

(en millions d'euros)

Source : commission des finances du Sénat, d'après les données transmises par le CNC

Elle est également liée au renforcement du taux du crédit d'impôt international en loi de finances pour 2020 pour le porter à 40 % s'agissant des oeuvres à forts effets visuels et dont les dépenses de travaux de traitement numériques effectués en France s'élèvent au moins à 2 millions d'euros.

S'agissant du C2I, le rapporteur spécial note cependant une dynamique constante de la dépense fiscale depuis la création du dispositif.

Évolution des dépenses

éligibles au crédit d'impôt international

et de la

dépense fiscale afférente depuis 2012

(en millions d'euros)

Source : commission des finances du Sénat, d'après les données transmises par le CNC

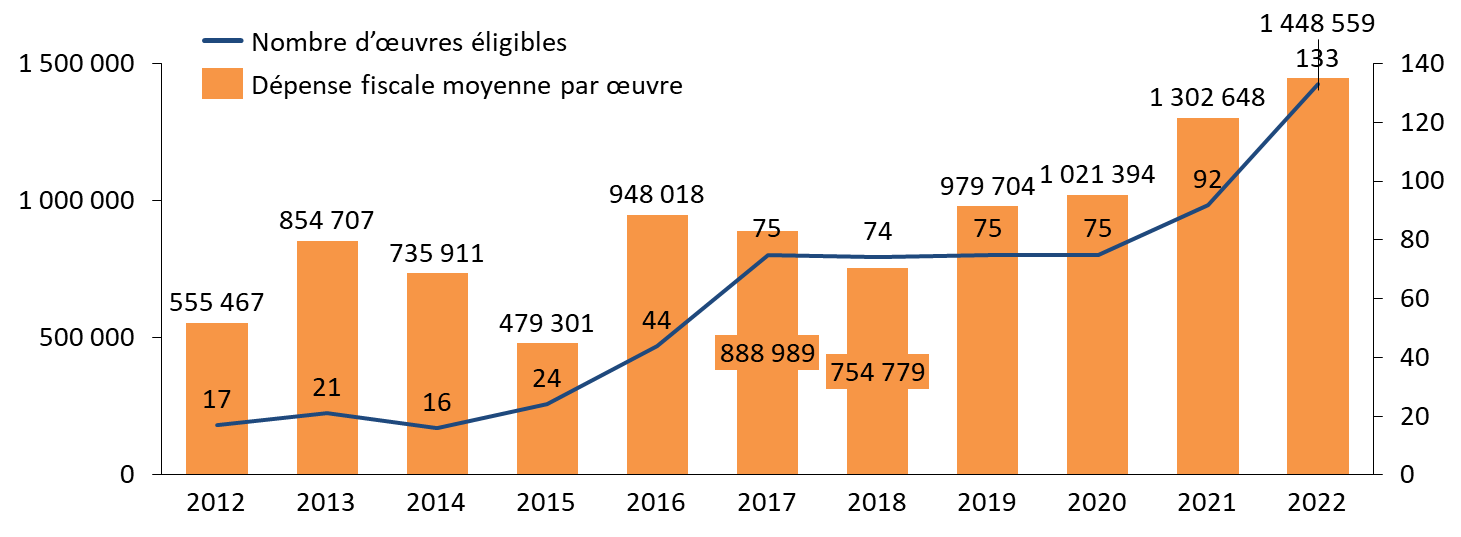

Cette évolution se retrouve dans la trajectoire de la dépense fiscale moyenne par oeuvre.

Nombre de films et d'oeuvres audiovisuelles

éligibles au C2I

et dépense fiscale moyenne par film depuis

2012

(en euros)

Source : commission des finances du Sénat, d'après les données transmises par le CNC

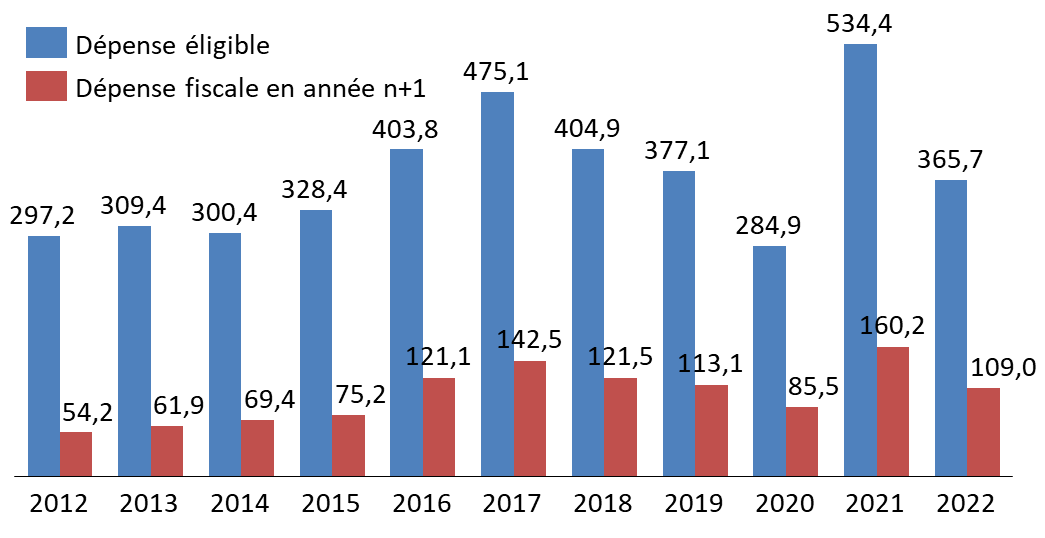

S'agissant du CIC, l'exercice fiscal 2022 devrait être celui d'un retour à la normale avec un retour au niveau de 2019. Celui-ci traduisait cependant une baisse par rapport aux exercices 2016 et 2017, année d'entrée en vigueur de la réforme du taux.

Évolution des dépenses

éligibles au crédit d'impôt cinéma

et de la

dépense fiscale afférente depuis 2012

(en millions d'euros)

Source : commission des finances d'après les données transmises par le CNC

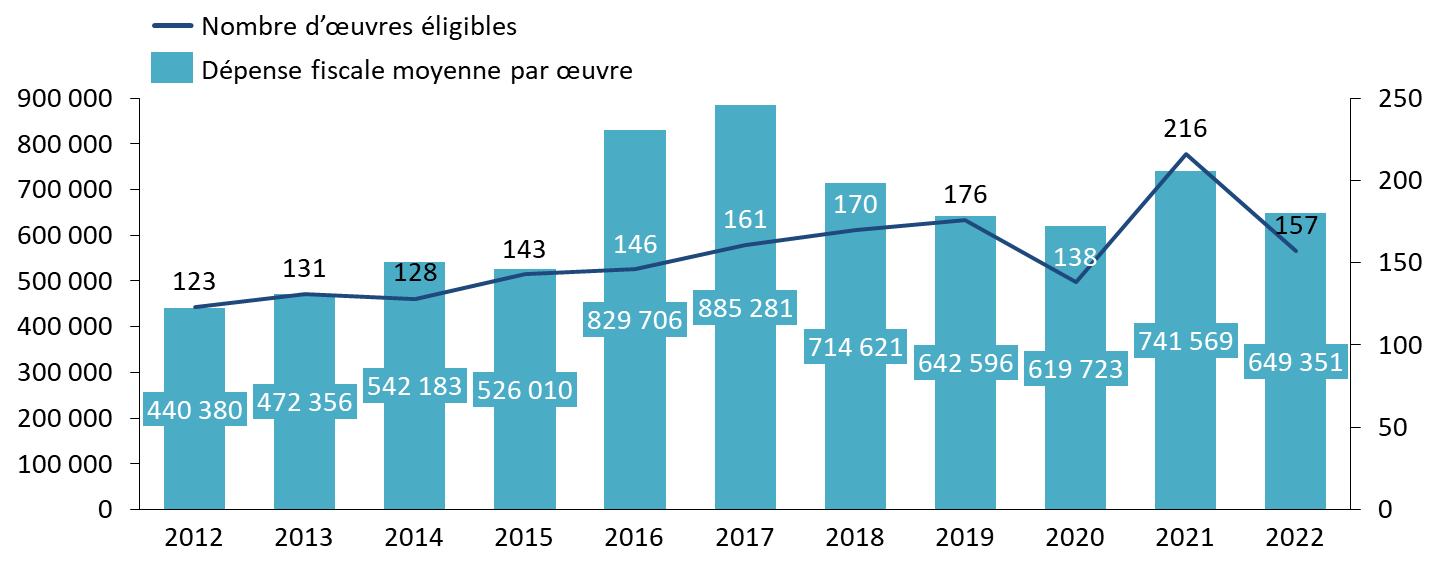

La dépense fiscale moyenne par film reflète cette évolution.

Nombre de films éligibles au CIC et

dépense fiscale moyenne par film

depuis 2012

(en euros)

Source : commission des finances d'après les données transmises par le CNC

3. Des dispositifs à réévaluer

La dynamique des crédits d'impôts tend néanmoins à interroger, dès lors qu'ils tendent à financer des grosses productions qui ne semblent pas, de prime abord, peiner à réunir des financements. Il en va ainsi du crédit d'impôt « cinéma » qui couvre une partie des dépenses de Notre-Dame brûle (32 millions d'euros de budget), Les Trois Mousquetaires - D'Artagnan (36 millions d'euros de budget) ou Astérix et Obélix et l'empire du milieu (65 millions d'euros de budget, dont 57 millions de dépenses effectuées en France), dont le CNC reconnaît qu'il s'agit du film agréé le plus coûteux.

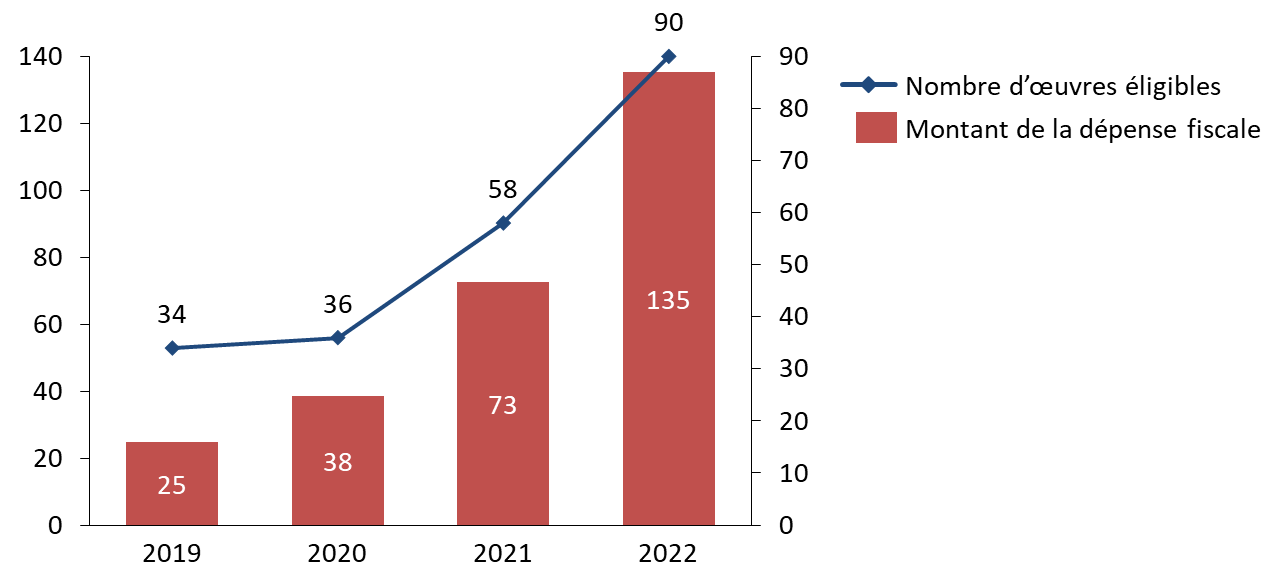

Le rapporteur spécial note, en outre, que les oeuvres destinées aux plateformes bénéficient, en outre, du crédit d'impôt international. 90 oeuvres destinées à une primo-diffusion plateforme produites en 2022 sont ainsi éligibles au dispositif, générant 135,3 millions d'euros de dépense fiscale.

Nombre d'oeuvres éligibles au crédit d'impôt international produites par des plateformes et montant de la dépense fiscale afférente depuis 2019

(en millions d'euros)

Source : commission des finances d'après les données transmises par le CNC

Les effets du décret SMA (cf. supra), censé apporter de nouvelles ressources pour le cinéma français (250 millions d'euros annuels dont 20 % fléchés vers le cinéma) semblent, de la sorte, pour partie compensés.

S'il ne remet pas en cause la pertinence des dispositifs mis en place en vue de soutenir l'activité en France, le rapporteur spécial invite le CNC à vérifier les risques d'effets d'aubaine qu'induisent nécessairement des mécanismes de plus en plus avantageux ces dernières années, qui bénéficient de surcroît à un nombre croissant d'acteurs depuis leur lancement. Il relève en outre que l'argument d'une forte concurrence fiscale internationale peut être relativisé par d'autres atouts pour attirer des tournages, de la variété des paysages ou de la richesse des sites à la mise en place des fabriques de l'image censées créer un véritable écosystème favorable à la production et pour lesquelles la puissance publique est amenée à dégager des moyens considérables (cf supra).

Il convient par ailleurs de ne pas se focaliser sur le taux du crédit d'impôt pour évaluer la concurrence. Ainsi parmi les principaux « concurrents » européens de la France :

- la Belgique ne prend en compte que 70 % des dépenses éligibles dans le calcul de l'impôt, l'avantage fiscal étant plafonné à 15 millions d'euros ;

- l'Espagne réserve son taux de 50 % aux seuls tournages réalisés sur les îles Canaries, le taux commun du crédit d'impôtl étant de 30 % pour le premier million d'euros engagé, puis 25 % au-delà. Le plafond des dépenses éligibles a été fixé à 40 %. Le montant de la réduction d'impôt ne peut excéder 20 millions d'euros (18 millions d'euros sur les îles Canaries).

Toute comparaison internationale doit également prendre en compte la part des soutiens budgétaires au secteur du cinéma, le France semblant disposer d'une position singulière par rapport à ses principaux concurrents, qui ne disposent pas tous d'une structure dédiée et des financements afférents.

Le rapporteur spécial note enfin que si le CNC lui a indiqué prendre en compte les effets positifs sur les finances publiques induits par la relocalisation des tournages, aucun élément chiffré sur ce sujet n'est précisé dans le rapport d'évaluation des crédits d'impôts, remis par le Centre au Parlement avant l'examen du projet de loi de finances. L'inspection des finances et l'inspection générale des affaires culturelles avaient, sur ce sujet, émis des réserves, en 2018, sur un tel argument, estimant que le taux de localisation des tournages devrait progresser substantiellement pour conférer au dispositif un aspect rentable, un point de localisation générant environ 5 millions d'euros de recettes fiscales25(*). Le même rapport relève que le renforcement du taux de subventionnement entre 2013 et 2016 avait pu constituer un effet d'aubaine pour les films disposant d'un budget de moins de 4 millions d'euros, dont le taux de localisation reste relativement stable avant et après réforme.

Le montant de la dépense fiscale liée au CIC devrait enregistrer une baisse en 2023 pour atteindre 109 millions d'euros (- 32 %). En revanche, celui du crédit d'impôt international devrait atteindre 193 millions d'euros, soit une progression de 61 %. Il conviendra d'évaluer à fin 2023 si la dynamique observée relève avant tout de la reprise de l'activité et mesurer, s'agissant des tournages français, l'impact de l'inflation.

Dans ces conditions, il pourrait alors être opportun de réviser ces dispositifs, afin d'atténuer leur coût pour les finances publiques. Une modulation des taux en fonction des budgets de production pourrait constituer une option, au même titre qu'une révision des plafonds de dépenses éligibles.

|

Recommandation n° 6 (Centre national du cinéma et de l'image animée, direction générale des finances publiques) : Réviser le crédit d'impôt pour dépenses de production cinématographique et le crédit d'impôt pour dépenses de production de films et oeuvres audiovisuelles étrangers, en introduisant une modulation des taux en fonction des budgets de production et en réévaluant les plafonds de dépenses éligibles, afin d'éviter le risque d'effet d'aubaine pour des productions disposant par ailleurs d'importants soutiens budgétaires et de conditions de tournage appelées à s'améliorer dans le cadre du plan France 2030 tout en réduisant l'impact de ces dispositifs sur les finances publiques. |

* 21 Articles 220 F et 220 sexies du code général des impôts.

* 22 Rémunérations versées aux auteurs, aux artistes interprètes, aux artistes de compléments aux techniciens et ouvriers dans la limite d'un plafond introduit en loi de finances pour 2020 (15 % de la part du coût de production de l'oeuvre inférieure à 4 millions d'euros, 8 % si ce cout est compris entre 4 et 7 millions d'euros, 5 % si le coût est compris entre 7 et 10 millions d'euros, article 138 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020) , dépenses liées à l'utilisation de studios, de construction de décors, d'effets spéciaux, de costumes, de maquillage et de coiffure, dépenses de matériel technique de tournage, dépenses de post-production, acquisition de pellicules et autres supports d'image, dépense de laboratoire, hébergement, transport et restauration, ces deux derniers postes étant également plafonnés (article 138 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020).

* 23 Article 220 quaterdecies du code général des impôts.

* 24 Article 138 de la loi n° 2019-1479 du 29 décembre 2019 de finances pour 2020.

* 25 Évaluation des divers crédits d'impôts gérés par le ministère de la Culture, rapport de l'inspection générale des finances et de l'inspection générale des affaires culturelles, octobre 2018.