AVANT

PROPOS

REPOUSSER LA DERNIÈRE SÉANCE EN RÉORIENTANT

LE FINANCEMENT PUBLIC DU CINÉMA FRANÇAIS

Le soutien financier de la puissance publique au cinéma est ancien, la création du Centre national du cinéma et de l'image animée (CNC) remontant à 1946. La mise en place de l'Institut pour le financement du cinéma et des industries culturelles (Ifcic) en 1983, détenu à 49 % par l'État puis la création des sociétés de financement de l'industrie cinématographique et de l'audiovisuel (SOFICA) au régime fiscal avantageux sont venus compléter la palette d'instruments en faveur du soutien à la création et de la valorisation de l'exception culturelle française en la matière.

La mise en oeuvre, en 2004, d'un crédit d'impôt pour dépenses de production cinématographique, puis en 2009 d'un crédit d'impôt pour dépenses de production de films et oeuvres audiovisuelles étrangers tendent à relever d'une nouvelle approche visant à faire du cinéma un élément d'attractivité du territoire, en créant des conditions favorables à la relocalisation des tournages français et à la localisation des tournages étrangers, dans un contexte de très forte concurrence internationale. L'ensemble de ces instruments budgétaires et fiscaux ont permis au cinéma français de conserver ses parts de marchés et de survivre à la crise sanitaire.

Cette stratégie industrielle devrait franchir une nouvelle étape avec le plan France 2030, dont le huitième objectif est dédié à la création de fabriques de l'image appelées à mailler l'hexagone. L'industrie cinématographique représente 0,9 % du PIB et 1 % de l'emploi total en France. L'ambition affichée est de faire passer le poids de la filière de 4,2 milliards d'euros à 7,6 milliards d'euros, ce qui permettrait de tripler sa contribution au commerce extérieur.

Cette démarche volontariste, associant crédits publics et fonds privés, prend notamment acte des nouveaux modes de consommation de contenus culturels que symbolisent les plateformes. Amorcée avant le déclenchement de la crise sanitaire, elle prend une autre dimension à l'aune des conséquences de celle-ci sur les habitudes culturelles des Français. L'« épidémie de flemme » décrite dans une récente note de la Fondation Jean Jaurès s'appuyant sur les travaux de l'IFOP1(*) n'est pas sans incidence sur le fonctionnement du marché du cinéma, confronté à une baisse inédite de la fréquentation en salles. L'IFOP relève à cet effet que depuis qu'ils sont abonnés à une offre de vidéo à la demande, 4 Français sur 10 déclarent aller moins souvent ou ne plus aller du tout au cinéma2(*). La concurrence des jeux vidéo, le développement d'un marché en faveur des séances à domicile (livraisons de repas, vidéos-projecteurs accessibles...) comme le coût, en période d'inflation, d'une place de cinéma expliquent également ce recul.

Face à cette évolution, le maintien d'un volume de production important, permis notamment par l'importance des crédits publics dédiés à la survie et à la reprise du secteur durant la crise, interroge, comme l'allocation et la nature des moyens publics qui lui sont dédiés. L'objet du présent contrôle budgétaire consiste précisément à faire le point sur ceux-ci et envisager de possibles évolutions afin qu'ils soient le plus adaptés à ce nouveau paysage.

I. À BOUT DE SOUFFLE ? LE CINÉMA FRANÇAIS APRÈS LA CRISE SANITAIRE

A. LE JOUR SE LÈVE : UNE REPRISE PROGRESSIVE

1. La production cinématographique a retrouvé un niveau normal en 2022, après une année de rattrapage

a) Un dynamisme à remettre en perspective

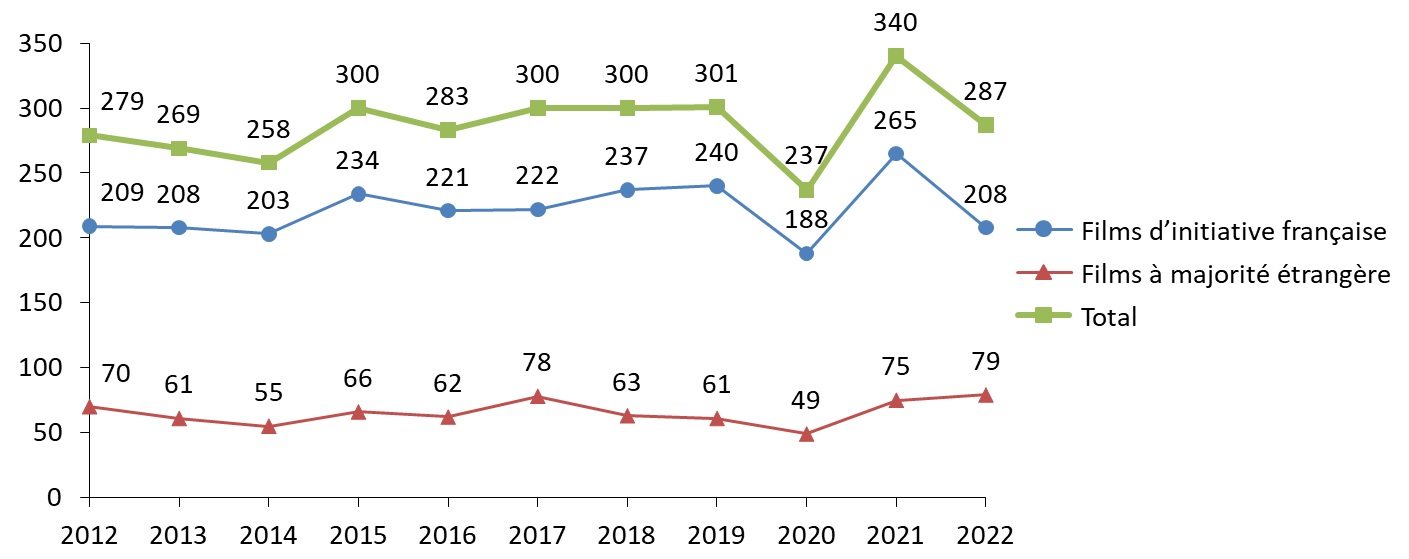

287 films ont été produits en France en 2022 et ont bénéficié d'un agrément du Centre national du cinéma et de l'image animée, soit une baisse de 15,6 % par rapport à 2021. Cette baisse apparaît logique compte-tenu de l'effet de rattrapage observé en 2021, premier exercice complet sans arrêt des tournages pour raisons sanitaires.

L'agrément du Centre national du cinéma et de l'image animée

L'agrément est octroyé par le CNC dès lors que l'entreprise de production et l'oeuvre respectent certaines conditions :

- l'entreprise de production doit disposer d'un capital minimum et être établie en France, son contrôle et sa direction doivent être européenne ;

- l'oeuvre elle-même doit être européenne et respecter un certain nombre de conditions ;

- la production doit enfin respecter le droit du travail, les conditions de rémunérations des techniciens, l'accessibilité pour les personnes en situation de handicap ainsi que des critères environnementaux.

En 2021, 25 % des films français sortis en salles n'ont pas bénéficié d'un agrément.

L'agrément ouvre le droit aux financements du Centre national du cinéma et de l'image animée, aux prêts de l'Institut pour le financement du cinéma et des industries culturelles (Ifcic), aux investissements des sociétés de financement de l'industrie cinématographique et de l'audiovisuel (Sofica) et aux crédits d'impôt dédiés aux dépenses de production cinématographique.

Source : commission des finances du Sénat

Ce niveau correspond à celui observé en moyenne sur la décennie (288 films). Il reste cependant supérieur à la moyenne observée sur la période 2017-2019.

Ce dynamisme doit néanmoins être relativisé. Il est en effet principalement lié aux films agréés à majorité étrangère. Le nombre de films d'initiative française produits en 2022 reste en effet inférieur à celui constaté entre 2015 et 2019.

Évolution du nombre de films agréés par le CNC depuis 2012

Source : commission des finances du Sénat, d'après les données transmises par le CNC

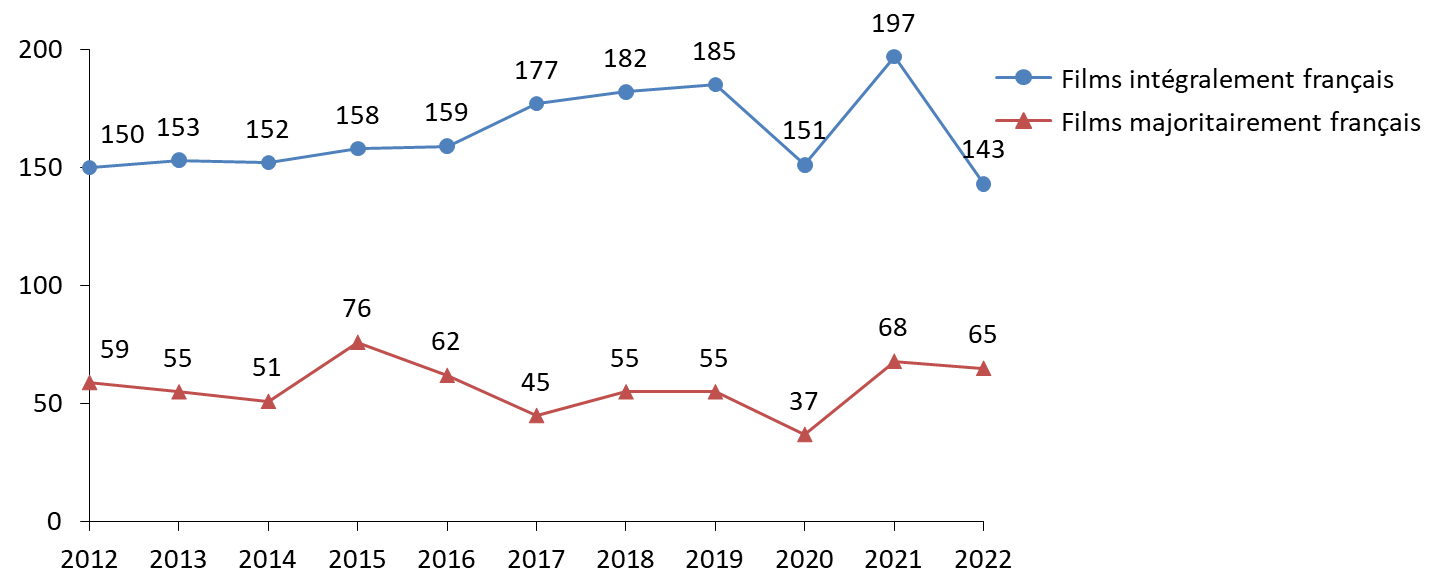

En ce qui concerne les films agréés d'initiative française, le rapporteur spécial constate l'absence de rebond de la production de films agréés intégralement français, dont le nombre en 2022 est inférieur à celui constaté depuis 2012.

Évolution du nombre de films d'initiative

française agréés par le CNC

depuis 2012

Source : commission des finances du Sénat, d'après les données transmises par le CNC

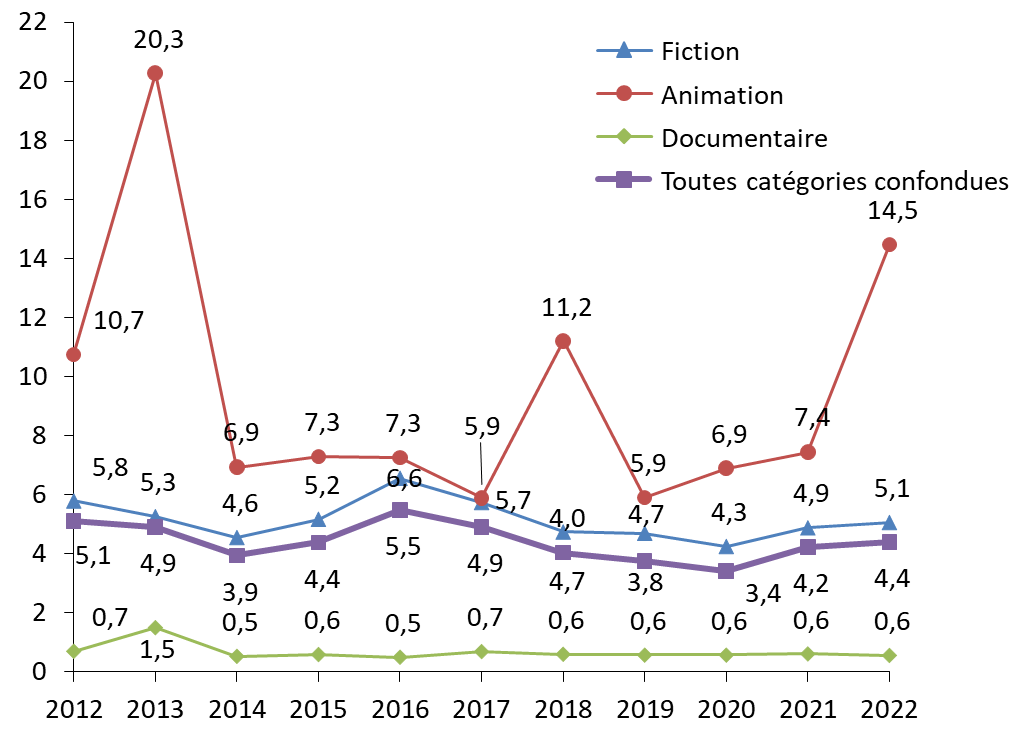

b) Un devis moyen qui tend à augmenter depuis deux ans

Le devis moyen d'un film d'initiative française, tous genres confondus, s'élevait en 2022 à 4,4 millions d'euros, confirmant un rebond depuis 2020. Le devis moyen des films de fiction dépasse ainsi le seuil de 5 millions d'euros pour la première fois depuis 2017.

Plusieurs facteurs expliquent une telle évolution :

- le nombre de films dont le devis dépasse 7 millions d'euros, soit 39 productions en 2022 (18,8 % de la production, contre 16,9 % sur la période 2017-2019) est élevé. Ce niveau reste cependant inférieur à celui observé au début de la décennie, une cinquantaine de films tutoyant alors cet étiage ;

- une diminution concomitante des films dont le devis est inférieur à 1 million d'euros : 25,5% de la production en 2022 contre 23,7 % entre 2017 et 2019 ;

- 83 films, soit 39,9 % de la production, disposent d'un devis compris entre 1 et 4 millions d'euros, soit un niveau proche de celui constaté en 2014 (40,9 % de la production).

Devis moyen par film d'initiative française selon le genre depuis 2012

(en millions d'euros)

Source : commission des finances du Sénat, d'après les données transmises par le CNC

c) Une production française encore en deçà du niveau d'avant crise sanitaire

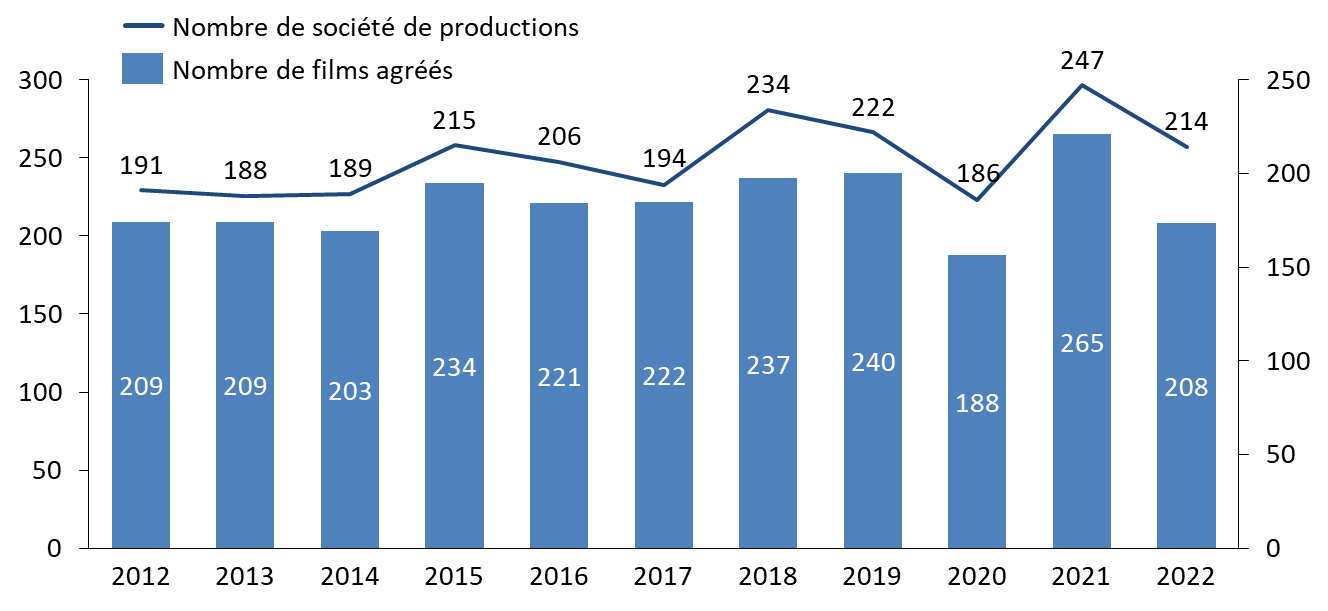

214 entreprises différentes ont produit les 208 films d'initiative française agréés en 2022. Si ce nombre est inférieur à celui constaté en 2019, il reste supérieur à celui observé au début de la décennie, le CNC y décelant une preuve de la vitalité et du dynamisme du secteur.

Sociétés de production et films

d'initiative française agréés par le CNC

depuis

2012

Source : commission des finances du Sénat, d'après les données transmises par le CNC

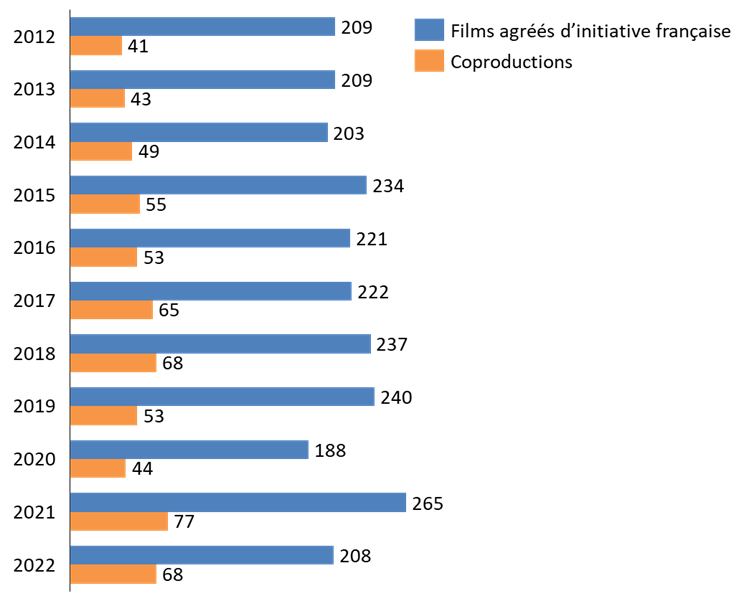

68 productions co-déléguées ont par ailleurs été dénombrées, soit un nombre record, équivalent à celui enregistré en 2018.

Films d'initiative française agréés par le CNC et coproductions depuis 2012

Source : commission des finances du Sénat, d'après les données transmises par le CNC

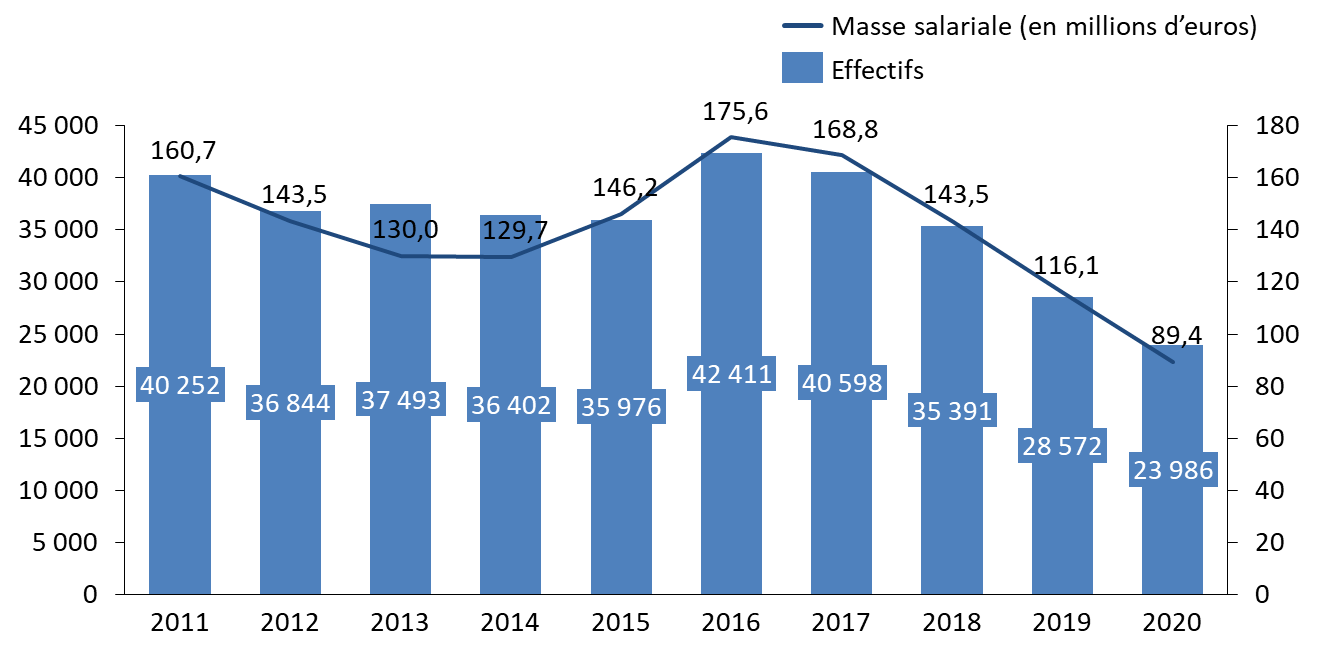

L'emploi dans le secteur de la production cinématographique de fiction, constitué pour l'essentiel d'intermittents, reste évidemment tributaire du nombre de jours de tournage. 23 986 intermittents ont ainsi travaillé en 2020 au sein de productions cinématographiques, contre 25 872 l'année précédente.

Emploi dans le secteur de la production

cinématographique de fiction

entre 2012 et 2020

Source : commission des finances du Sénat, d'après les données transmises par le CNC

2. Le rôle méconnu de la distribution

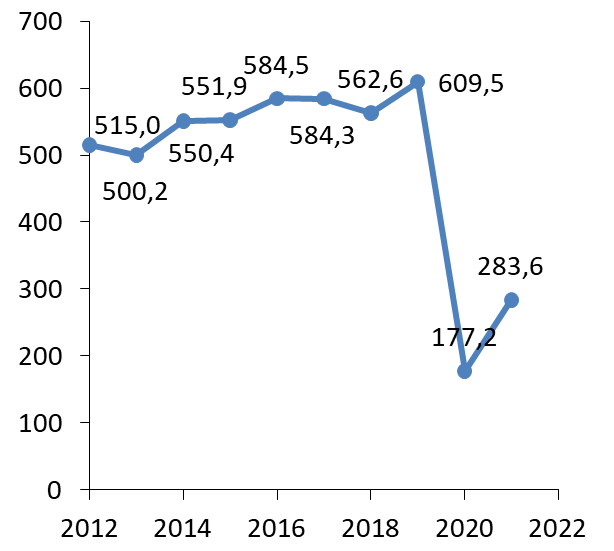

a) Une baisse d'activité logique

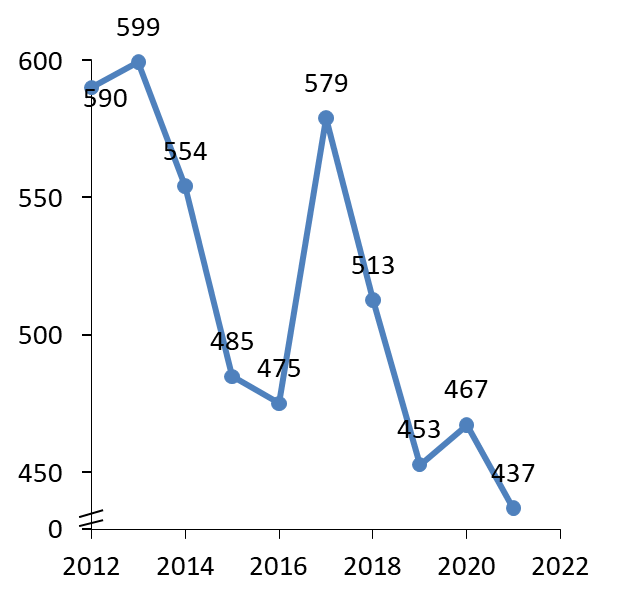

Si la production semble repartie en 2021, le secteur de la distribution a souffert des mesures de fermeture administrative des salles, enregistrant des plus bas historiques. En 2021, le montant des encaissements distributeurs s'est ainsi élevé à 283,6 millions d'euros, soit une baisse de 53,5 % par rapport à 2019.

Montant annuel des encaissements distributeurs depuis 2012

(en millions d'euros)

Source : commission des finances du Sénat, d'après les données transmises par le CNC

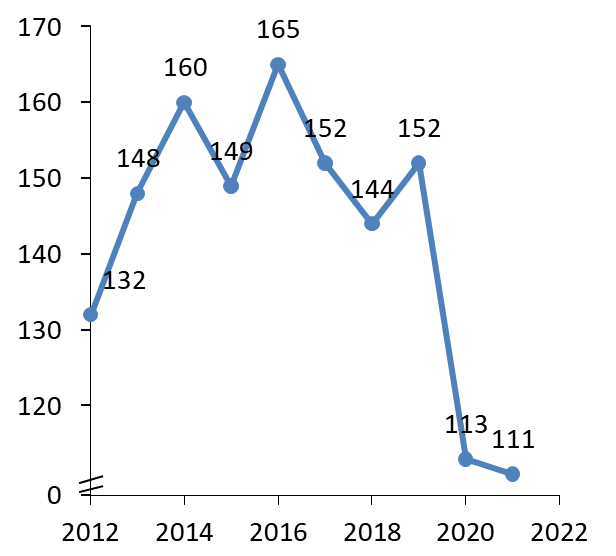

111 distributeurs ont participé à la sortie des 455 nouveaux films en 2021. 41 n'avaient pas distribué de films en 2020 (36,9 % des distributeurs actifs, 37,2 % en 2020). 42 n'ont distribué qu'un seul film dans l'année (37,8 % des distributeurs actifs, 38,9 % en 2020). 6 distributeurs ont distribué plus de 10 films chacun et totalisent 20 % des films programmés pour la première fois en salles en 2021. Les dix premiers distributeurs ont réalisé 81,6 % de l'ensemble des encaissements, les cinq premiers captant 57,9 % de ceux-ci.

Nombre de distributeurs de films nouveaux depuis 2012

Source : commission des finances du Sénat, d'après les données transmises par le CNC

Les entreprises de distribution cinématographique employaient 1 544 individus en décembre 2021 soit 1,5 % de l'ensemble des salariés des secteurs soutenus par le CNC. La crise sanitaire n'a pas entraîné de diminution sensible du nombre d'emplois, près de 99 % des emplois étant permanents. Les mesures d'activité partielle mises en place par le gouvernement ont ainsi compensé la chute du niveau d'activité des entreprises.

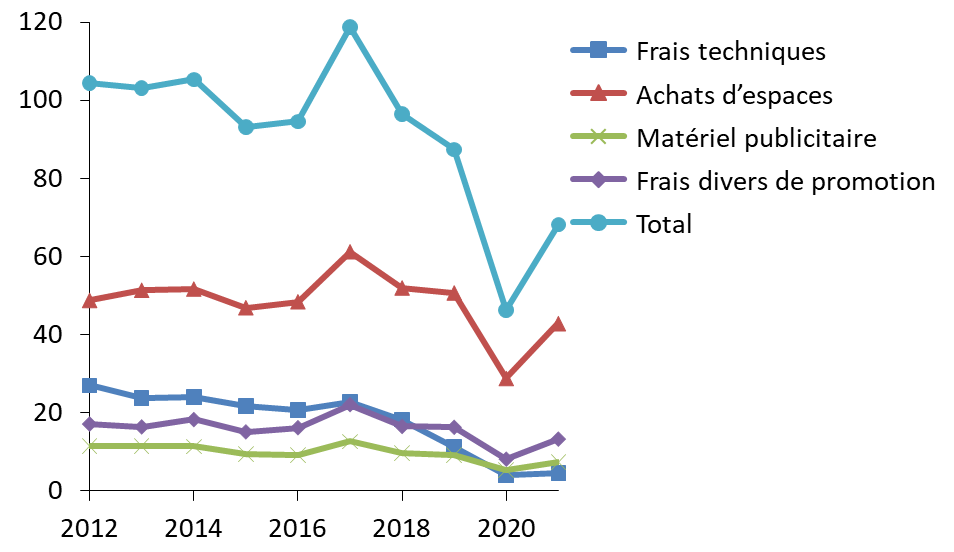

b) Une diminution des frais moyens d'édition en trompe l'oeil ?

Le CNC relève une diminution des frais moyens d'édition depuis 2004. Les frais techniques enregistrent ainsi une baisse de 86 % entre 2004 et 2021. Les frais de promotion (-11,8 %), d'achats d'espace (-4,5 %) et de matériels publicitaires (-3 %) sont, dans une moindre mesure, également concernés.

Frais moyens d'édition des films d'initiative française sortis en salle

(en milliers d'euros)

Source : commission des finances du Sénat, d'après les données transmises par le CNC

Les deux derniers exercices dénotent cependant une montée en charge des frais de promotion, supérieurs à la moyenne observée en 2019, mais aussi d'achats d'espaces, dopés par l'ouverture de la publicité télévisée au secteur du cinéma. La volonté d'accompagner la reprise justifie en large partie cette évolution.

Frais d'édition des films d'initiative française sortis en salles

(en millions d'euros)

Source : commission des finances du Sénat d'après les données transmises par le CNC

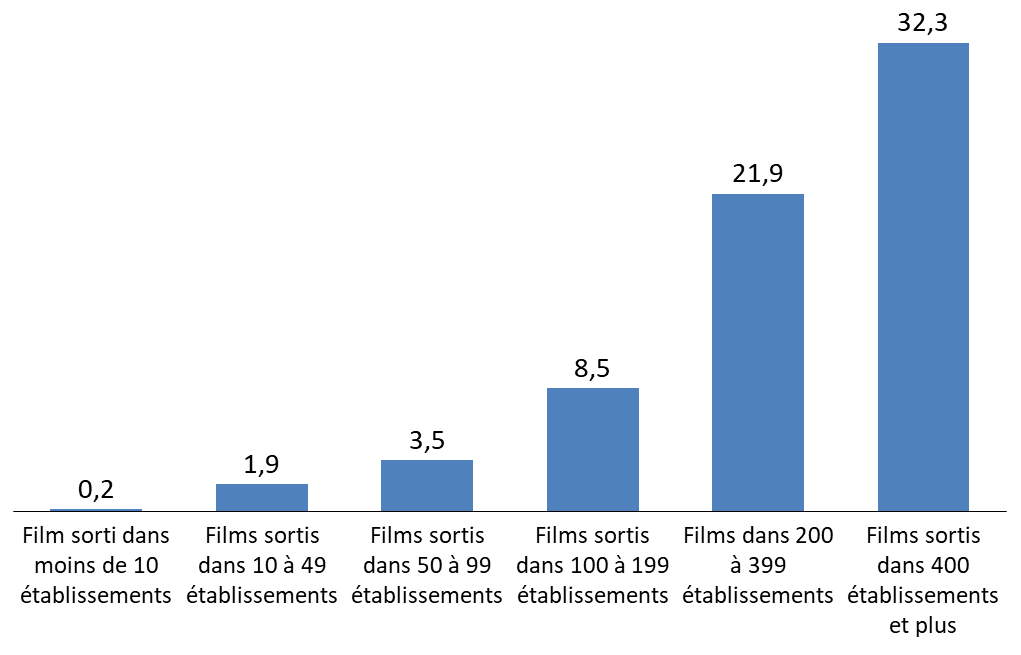

La structure et le montant des frais d'édition d'un film progressent, par ailleurs, à mesure que la combinaison de sortie s'élargit.

Montant des frais d'édition des films d'initiative française sortis en salle

(en millions d'euros)

Source : commission des finances du Sénat, d'après les données transmises par le CNC

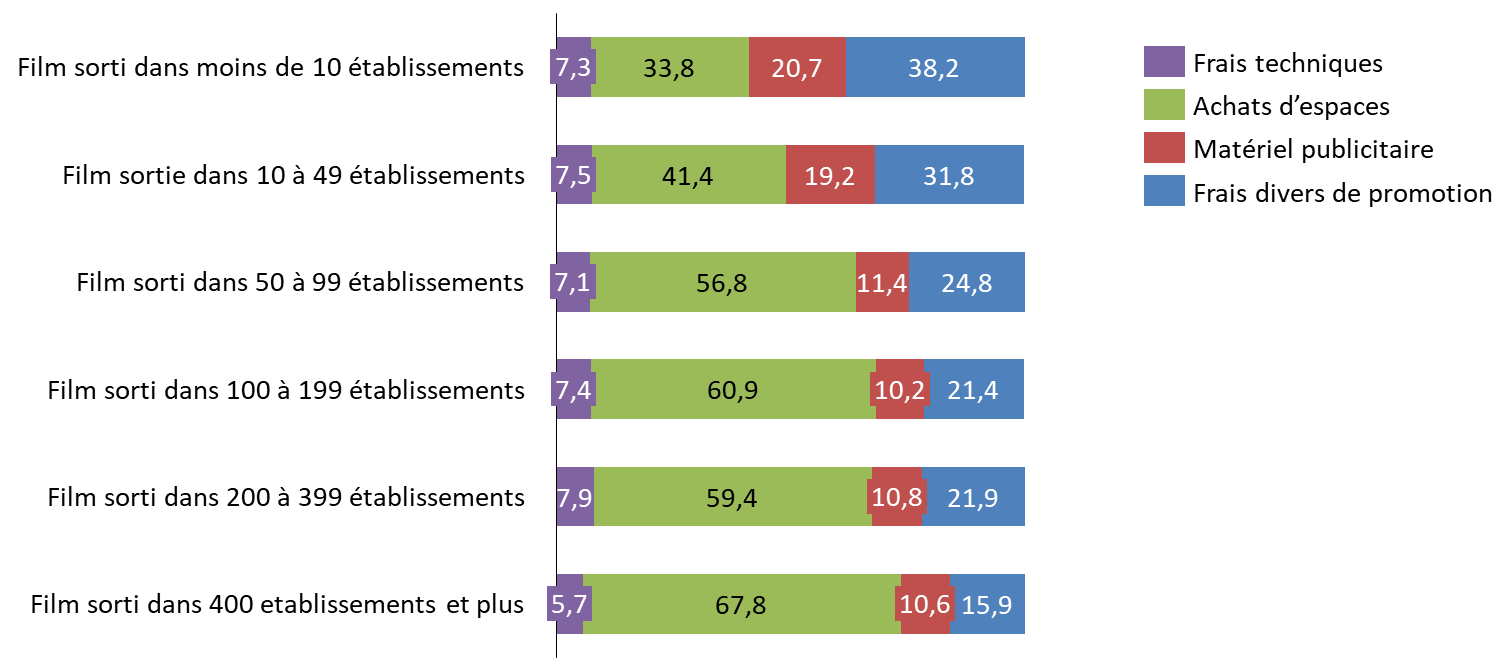

La part des achats d'espaces est, en effet, corrélée au nombre d'établissements en première semaine par film et donc à l'exposition des films dans les salles. Les films à petite combinaison de sortie (moins de 10 établissements) vont davantage miser sur les relations presse et effectuer un travail de proximité avec les salles (organisation d'avant-premières, rencontres avec le réalisateur, etc.).

Répartition des frais de distribution des films d'initiative française en fonction du nombre des établissements de sortie en première semaine

(en pourcentage)

Source : commission des finances du Sénat, d'après les données transmises par le CNC

c) Le minimum garanti

68% des films français sortis en 2021 ont bénéficié d'un minimum garanti (MIGA) versé par le distributeur au producteur avant réalisation pour la sortie en salle mais aussi la distribution sur d'autres médias. Le minimum garanti moyen atteint 440 000 euros quand son niveau médian est estimé à 150 000 euros. Ce ratio n'intègre pas les fonds avancés par les distributeurs tenant également le rôle de producteur, à l'image de Pathé ou Gaumont.

10 films ont bénéficié d'un minimum garanti dépassant 2 millions d'euros. Le montant du MIGA représente entre 16% et 66% du devis de ces films.

3. La situation en salles : un nombre de salles croissant qui contraste avec un recul de la fréquentation

a) Une progression continue du nombre d'écrans

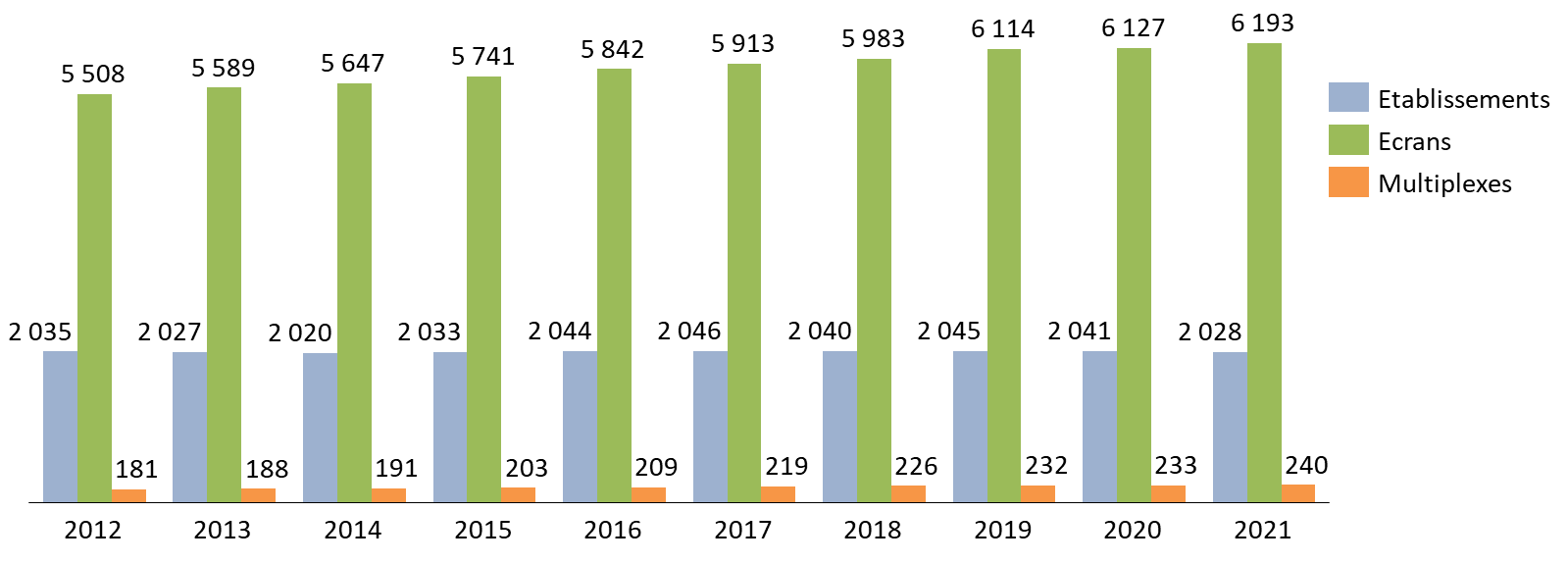

La crise sanitaire ne s'est pas traduite par une diminution du nombre d'écrans en France. Ainsi, en 2021, 6 193 salles étaient actives en France métropolitaine, soit 66 de plus que lors de l'exercice précédent.

Nombre d'établissements et d'écrans actifs en 2021

Source : commission des finances du Sénat, d'après les données transmises par le CNC

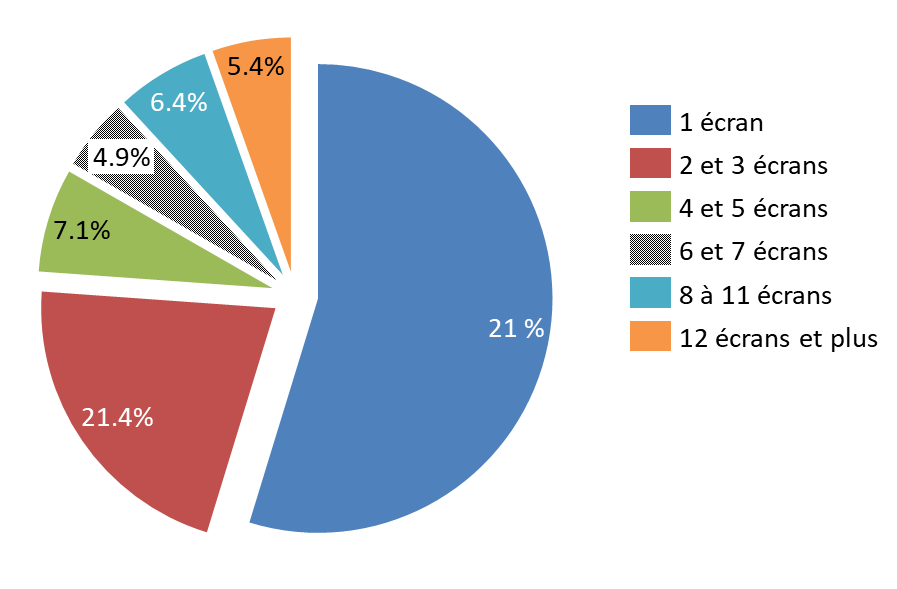

L'expansion du parc de multiplexes (8 écrans et plus) justifie pour partie cette dynamique. Elle ne saurait cependant occulter une diminution du nombre d'établissements en tant que tels, même si le niveau actuel - 2 028 établissements - reste supérieur à celui constaté en 2014 (2 020 établissements).

Répartition des établissements par nombre d'écrans en 2021

Source : commission des finances du Sénat, d'après les données transmises par le CNC

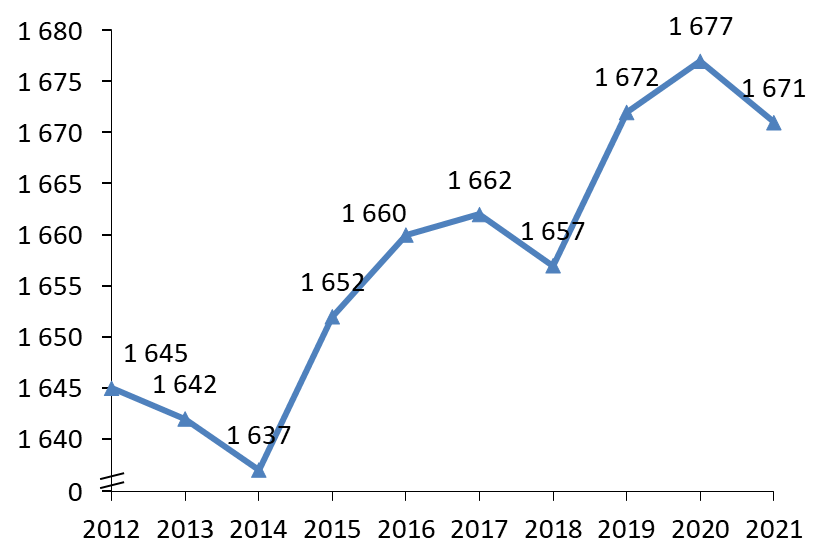

1 671 communes sont aujourd'hui équipées d'un cinéma - soit 27 communes de plus qu'en 2012 - dont la totalité des communes de 100 000 habitants et plus.

Nombre de communes équipées d'une salle de cinéma depuis 2012

Source : commission des finances du Sénat d'après les données transmises par le CNC

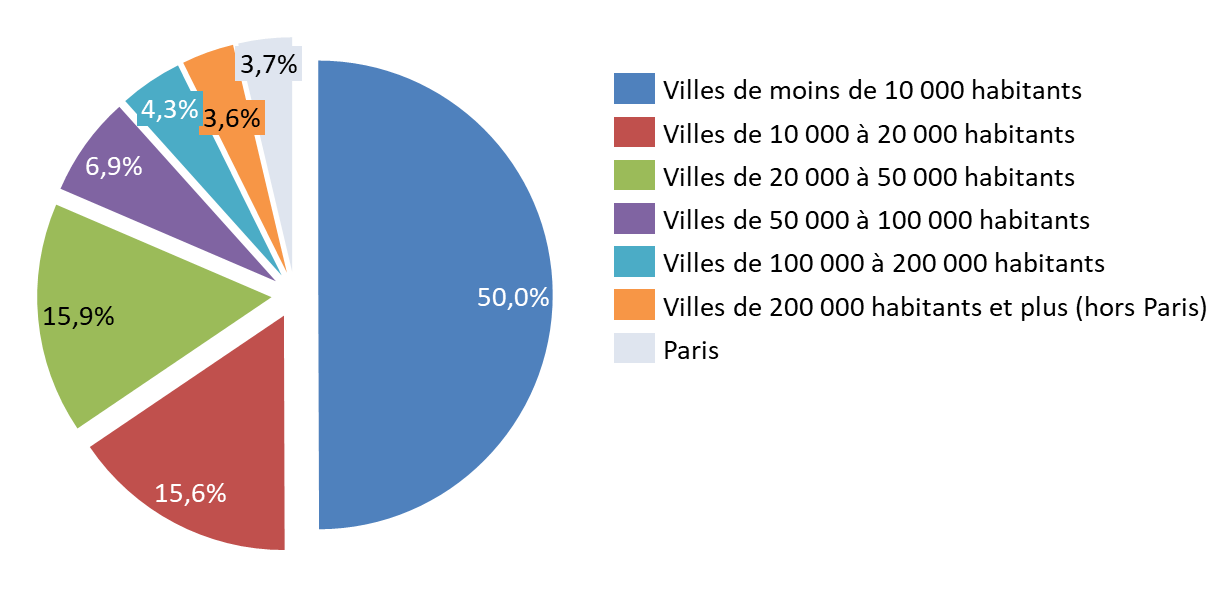

Seules trois communes de plus de 50 000 habitants ne sont pas équipées (Clichy, Meaux et Sevran). Plus de la moitié des établissements sont situés en France au sein de communes de moins de 20 000 habitants.

Répartition des établissements actifs selon la taille de la commune d'implantation

(en pourcentage)

Source : commission des finances du Sénat d'après les données transmises par le CNC

Les établissements Art et Essai regroupaient 45,7 % des écrans actifs en France (+ 4,6 points par rapport à 2012).

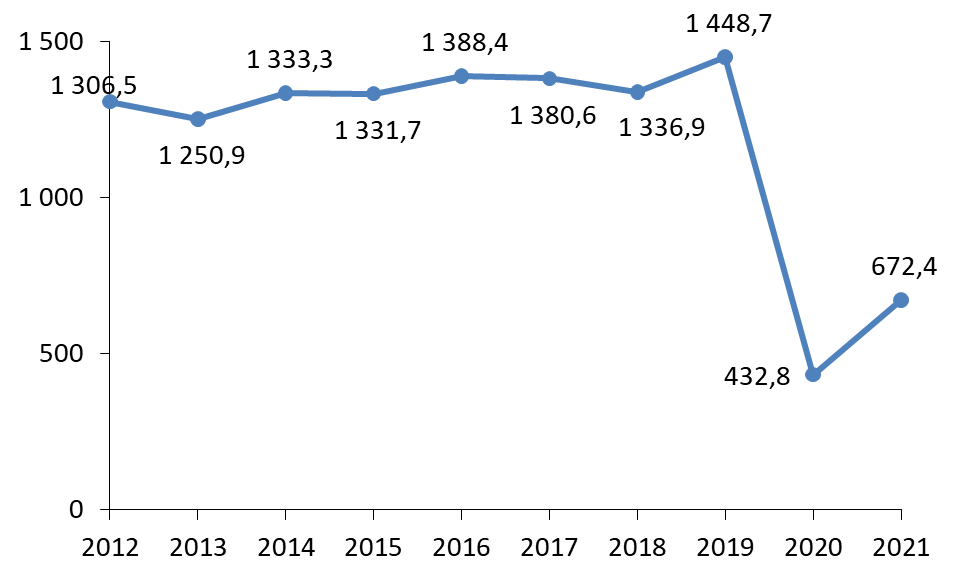

b) Une chute sans précédent du chiffre d'affaires

La recette aux guichets des salles de cinéma a atteint 672,4 millions d'euros en 2021, soit un montant deux fois moins élevé que la moyenne observée entre 2012 et 2019 (1 347,1 millions d'euros en moyenne par an).

Évolution des recettes aux guichets depuis 2012

(en millions d'euros)

Source : commission des finances du Sénat, d'après les données transmises par le CNC

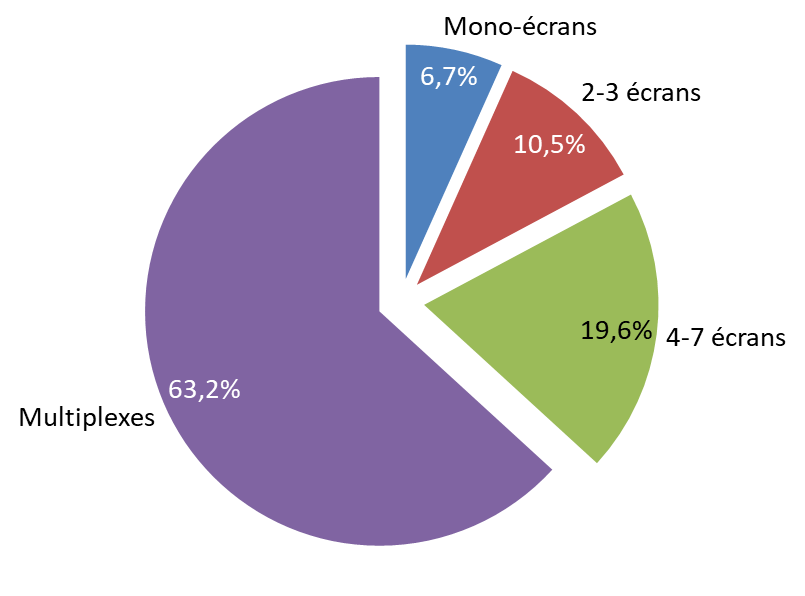

La répartition de la recette selon le type d'établissement est relativement stable sur la période mais présente malgré tout une légère hausse de la part captée par les multiplexes, qui disposent de plus de 7 écrans (63,2 % en 2021, contre 61,7 % en 2012), au détriment exclusivement des cinémas de 4 à 7 écrans (19,6 % en 2021, contre 21,7 % en 2012). La hausse de la part de marché en recettes des multiplexes sur la période (+ 3,8 points) reste cependant inférieure à celle de la part de ces établissements dans le total des écrans (+6,6 points à 44,4 %). En 2021, la part de marché des mono-écrans atteint son niveau le plus haut (6,7 %) tout comme celle des 2 et 3 écrans (10,5 %). Les petits établissements semblent de fait avoir mieux réussi leur sortie de crise que les multiplexes.

Répartition des recettes selon le type d'établissement en 2021

(en %)

Source : commission des finances du Sénat, d'après les données transmises par le CNC

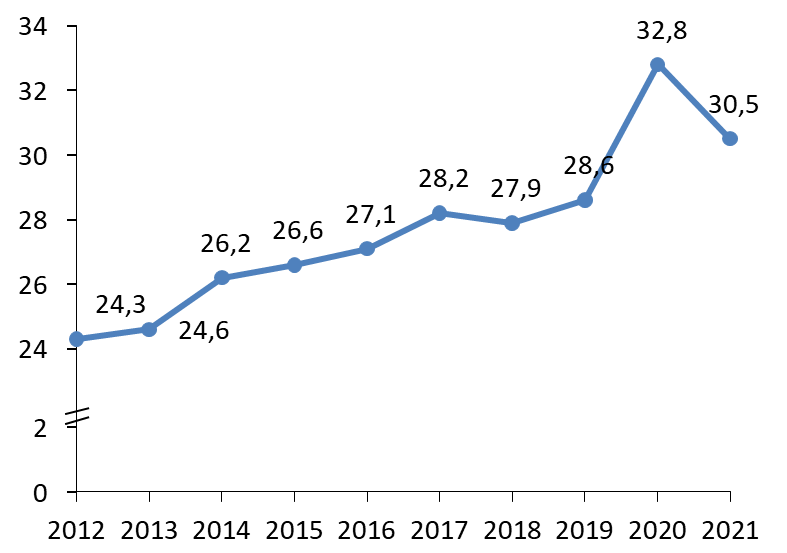

La part des recettes totalisées par les cinémas classés Art et Essai atteignait, quant à elle, 30,5 % en 2021, confirmant une réelle progression depuis 2012 : + 6,1 points.

Part des salles Art et Essai dans les recettes au guichet perçues par les établissements depuis 2012

(en pourcentage)

Source : commission des finances du Sénat, d'après les données transmises par le CNC

c) Une reprise très progressive

Les exercices 2020 et 2021 ont été marqués par de longues périodes de fermeture des établissements en raison de la crise sanitaire - 138 jours en 2020 et 162 jours en 2021 - et des mesures de couvre-feu limitant l'ouverture des salles. Dans ces conditions, seuls 95,5 millions de billets ont été vendus en 2021 en France métropolitaine, soit une diminution de 54,1 % par rapport à la moyenne 2017-2019.

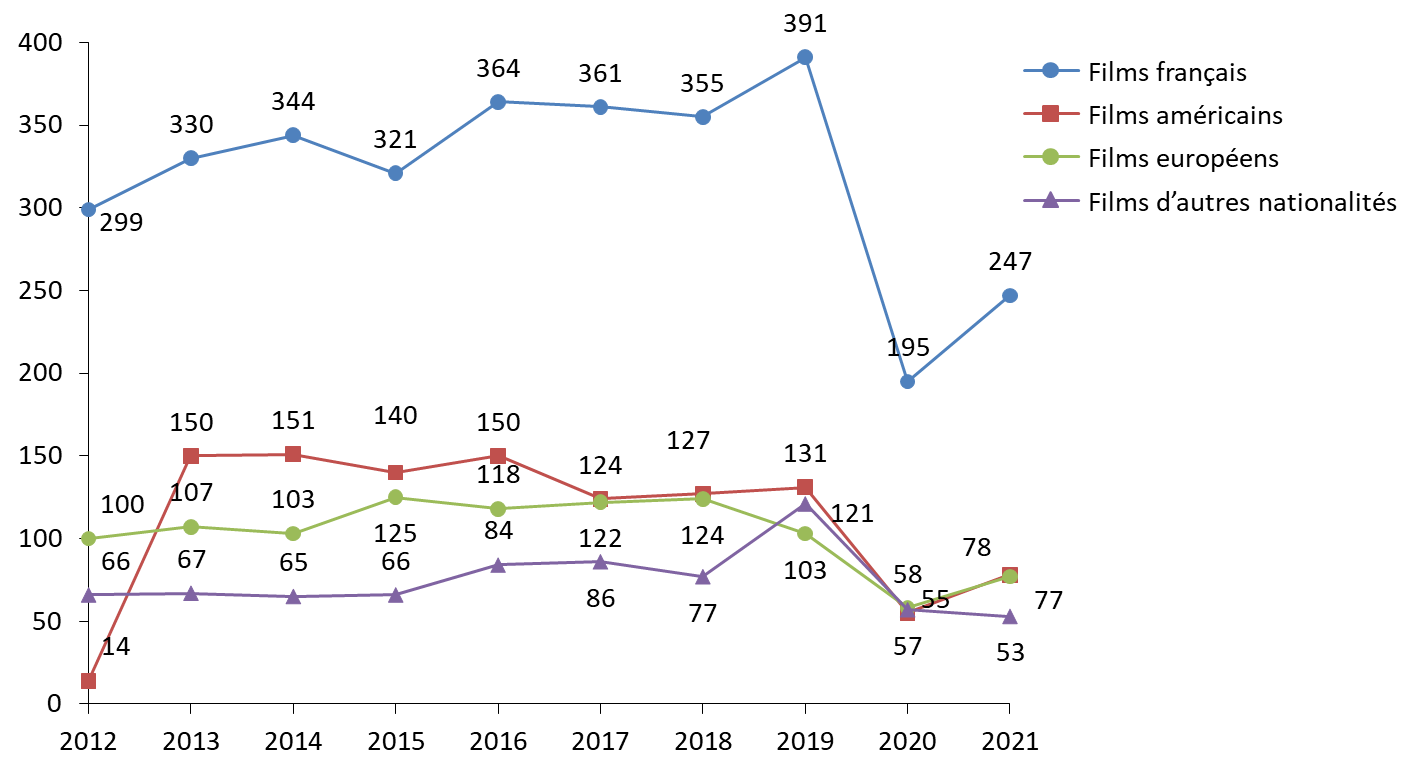

Les cinémas ont également pâti, dans le même temps d'une diminution du nombre de sorties de films et en particulier du ralentissement du marché américain (arrêt de la production durant la crise sanitaire et blocage des sorties).

Nombre de films sortis en première exclusivité en France depuis 2012

Source : commission des finances du Sénat d'après les données transmises par le CNC

La fréquentation des salles de cinéma en France est cependant restée la plus élevée au sein des pays de l'Union européenne. La répartition des entrées selon le nombre d'écrans des établissements montre une prédominance des multiplexes quelle que soit l'année étudiée. En 2021, ils ont ainsi concentré 59,1 % des entrées. En 2021, les mono-écrans sont ceux qui pâtissent le plus de la reprise d'activité des multiplexes représentant 8,0 % des entrées totales, soit la plus faible part de la décennie. La part de marché des 2 et 3 écrans atteint son deuxième plus haut niveau depuis 2012 (11,8 %) et la part de marché des 4-7 écrans s'inscrit atteint un niveau élevé (21,0 %).

En 2021, les établissements classés Art et Essai totalisent 36,6 % de la fréquentation globale (38,1 % de la fréquentation en 2020). La part des cinémas classés dans le total des entrées est supérieure à 30 % depuis 2014. C'est la première fois depuis 2013 qu'elle diminue mais elle reste à un niveau bien supérieur à celui d'avant-crise (33,8 % en 2019).

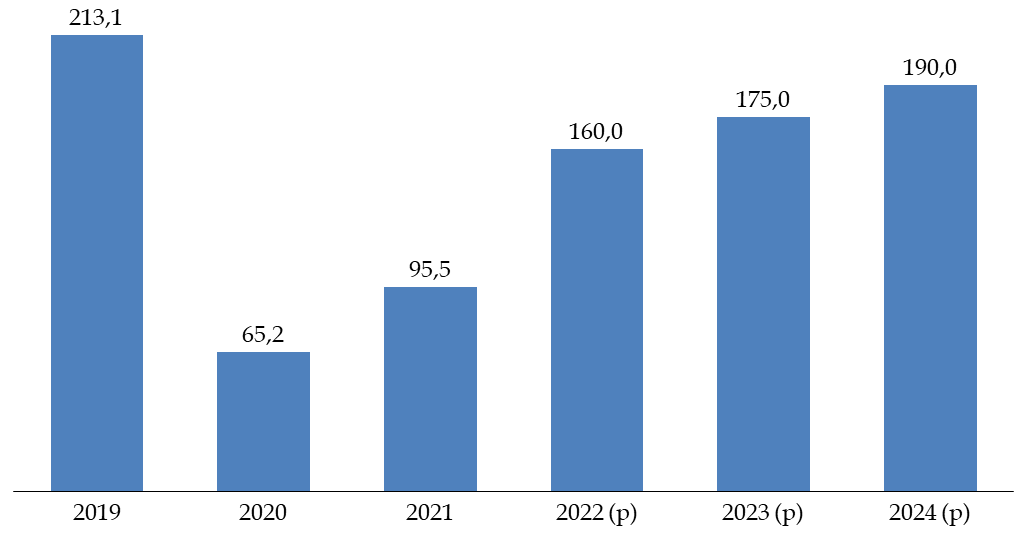

Le CNC privilégie désormais l'horizon 2025 pour retrouver le niveau de fréquentation des salles de 2019.

Trajectoire prévisionnelle du nombre

d'entrées dans les salles de cinéma

entre 2019 et

2024

(en millions)

Source : commission des finances d'après les données transmises par le CNC

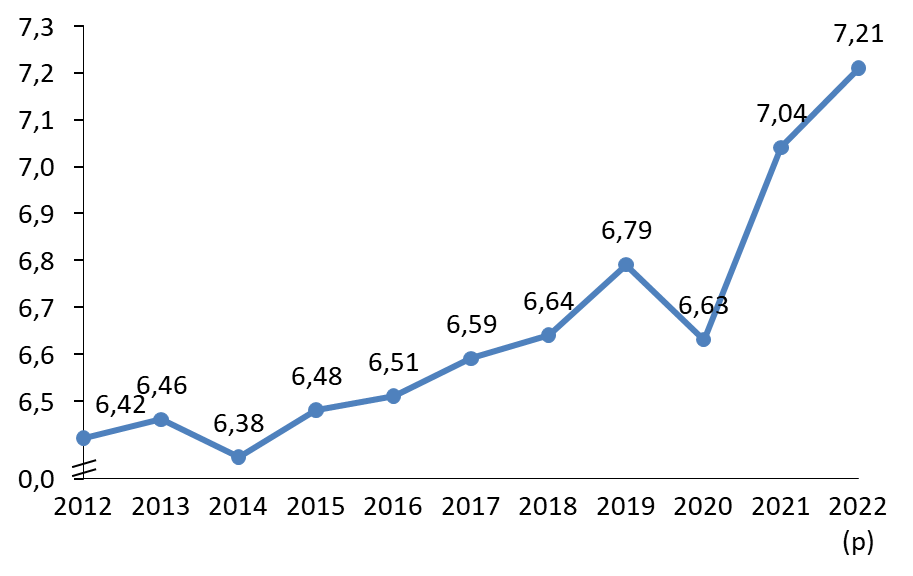

S'il tend à se confirmer au regard des chiffres de la fin d'année 2022 et du début 2023, ce retour annoncé ne doit pas occulter totalement la question de la progression du coût moyen du billet, appelé, selon le CNC, à augmenter - 7,40 euros en 2026 contre 7,21 euros en 2022 -, qui dans un contexte de hausse des prix à la consommation sert d'arbitrage entre une sortie au cinéma et le recours à une plateforme de vidéo à la demande.

Évolution de la recette moyenne par entrée depuis 2012

(en euros)

Ce tarif reste un prix moyen, qui varie en fonction de l'âge et de la localisation géographique notamment.

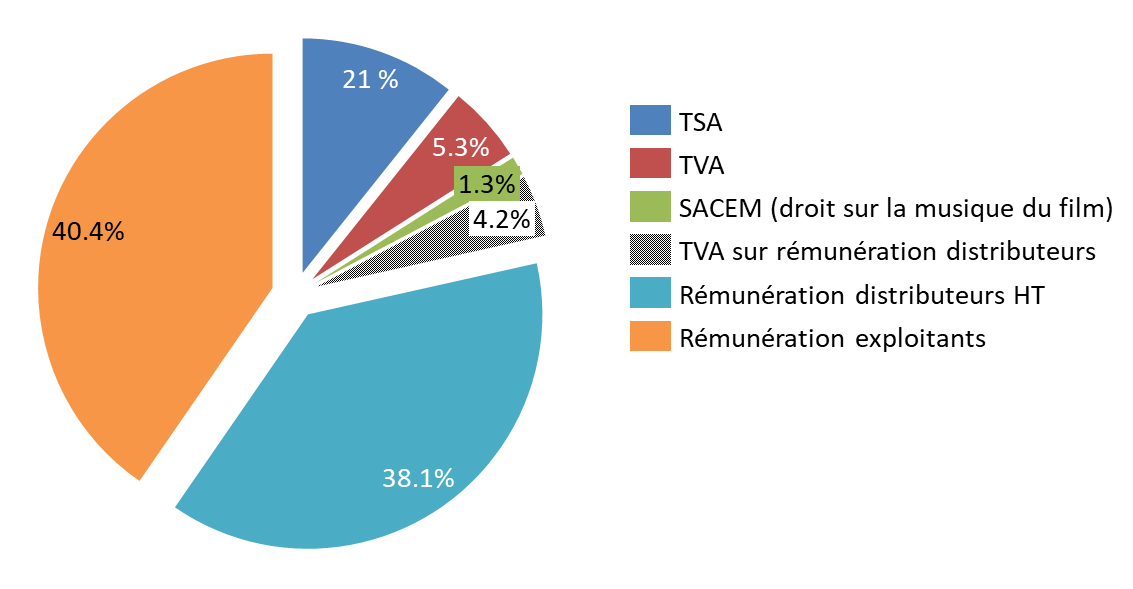

Décomposition du prix d'une place de cinéma en 2021

Source : commission des finances du Sénat, d'après les données transmises par le CNC

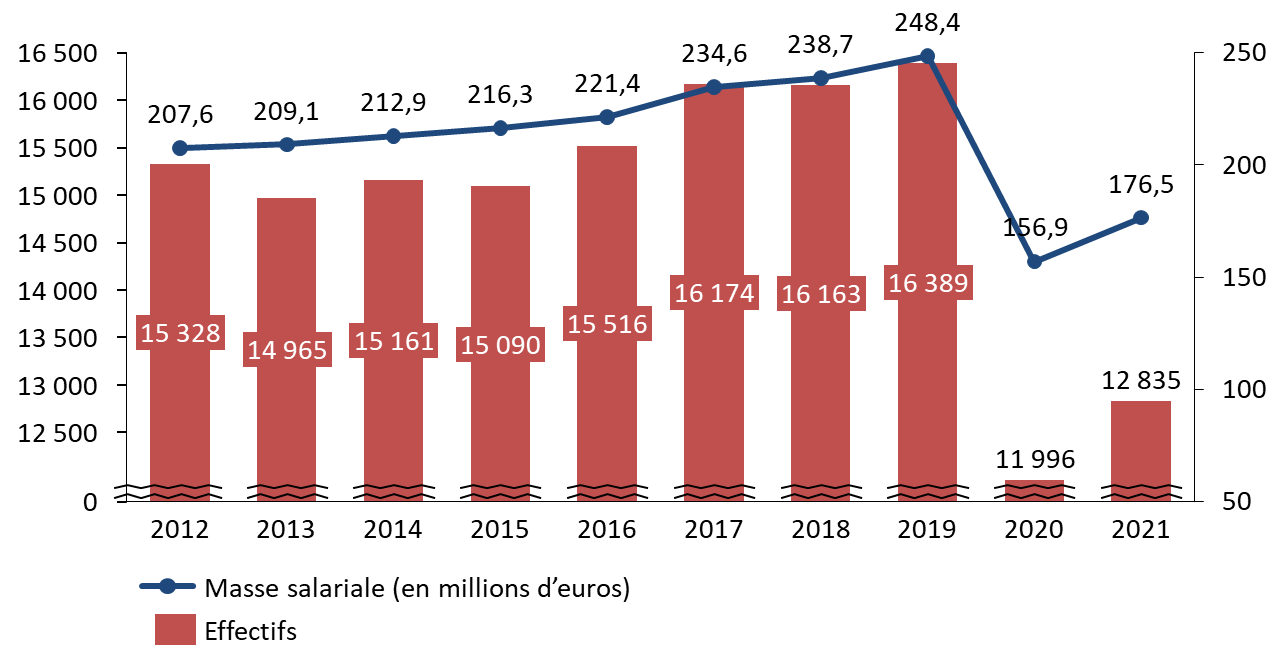

d) Une baisse sensible de l'emploi, en large partie imputable à la crise sanitaire

Sur la période 2012-2021, l'emploi dans le secteur de l'exploitation cinématographique a baissé de 16,3 %, pour atteindre 12 835 salariés sur l'ensemble de l'année 2021. Les fermetures prolongées des salles de cinéma en 2020 et 2021 justifient cette évolution. Le nombre de salariés progresse toutefois de 7 % entre 2020 et 2021. 98 % des effectifs sont constitués de salariés permanents, le secteur étant marqué par un recul du recours aux salariés intermittents (-26 % entre 2012 et 2021).

Effectifs et masse salariale de l'exploitation

cinématographique

depuis 2012

Source : commission des finances d'après les données transmises par le CNC

La masse salariale reflète logiquement l'évolution de l'emploi. Elle a, en effet, chuté de 15 % entre 2012 et 2021, atteignant à cette date 176,5 millions d'euros. Le salaire moyen annuel atteint 13 800 euros dans le secteur, soit un niveau relativement stable par rapport à 2012 (13 600 euros).

* 1 Jérôme Fourquet et Jérémie Peltier, Grosse fatigue et épidémie de flemme : quand une partie des Français a mis les pouces, Fondation Jean Jaurès, novembre 2022.

* 2 IFOP, La SVOD un sérieux concurrent à la fréquentation des salles de cinéma.