II. DE GRANDES DIFFICULTÉS BUDGÉTAIRES QUI NE DOIVENT PAS LIMITER LES CAPACITÉS DE L'IRSN DANS LE CONTEXTE DE RELANCE DU NUCLÉAIRE

A. AU COURS DE LA DERNIÈRE DÉCENNIE, UNE STABILISATION VOIRE UN RECUL DES RECETTES DE L'INSTITUT

1. Un poids déterminant des crédits budgétaires dans les ressources de l'IRSN

a) Des crédits budgétaires dont la hausse récente ne peut compenser une décennie de stabilité

(1) La majeure partie des ressources de l'IRSN est constituée de crédits budgétaires

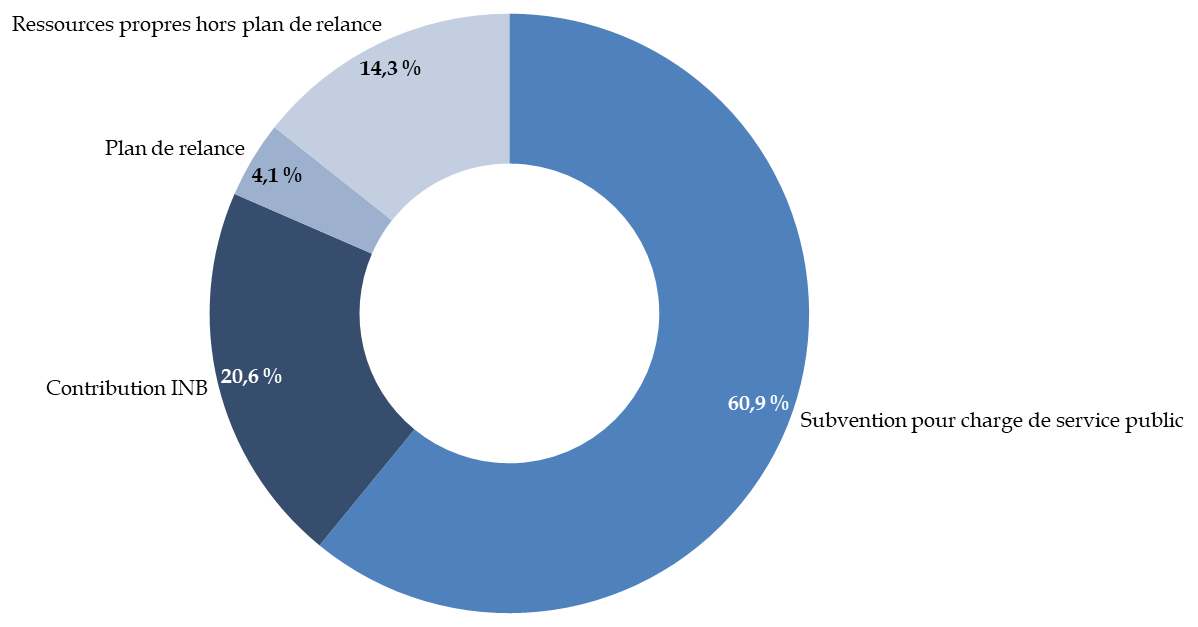

La principale ressource de l'IRSN est la subvention pour charges de service public (SCSP) en provenance du programme 190 - Recherche dans les domaines de l'énergie, du développement et de la mobilité durables - de la mission « Recherche et enseignement supérieur », qui représente près des deux tiers des recettes de l'Institut, soit 167 millions d'euros en 2022.

Elle est complétée par la contribution versée par les exploitants d'installations nucléaires de base (contribution INB), à hauteur d'environ 61 millions d'euros chaque année. S'y ajoute enfin un versement depuis le programme 212 - Soutien de la politique de la défense - de la mission « Défense » d'environ 4 millions d'euros.

Prévision de recettes de l'IRSN en 2023

(en millions d'euros)

Source : commission des finances d'après le budget initial pour 2023 de l'IRSN

Le solde du financement provient pour 15 % de prestations réalisées ou de contributions financières de tiers aux activités de recherche de l'Institut (agences de financement de la recherche, partenaires industriels...), ainsi que pour 4 % (soit 12,2 millions d'euros), de financements liés au plan de relance.

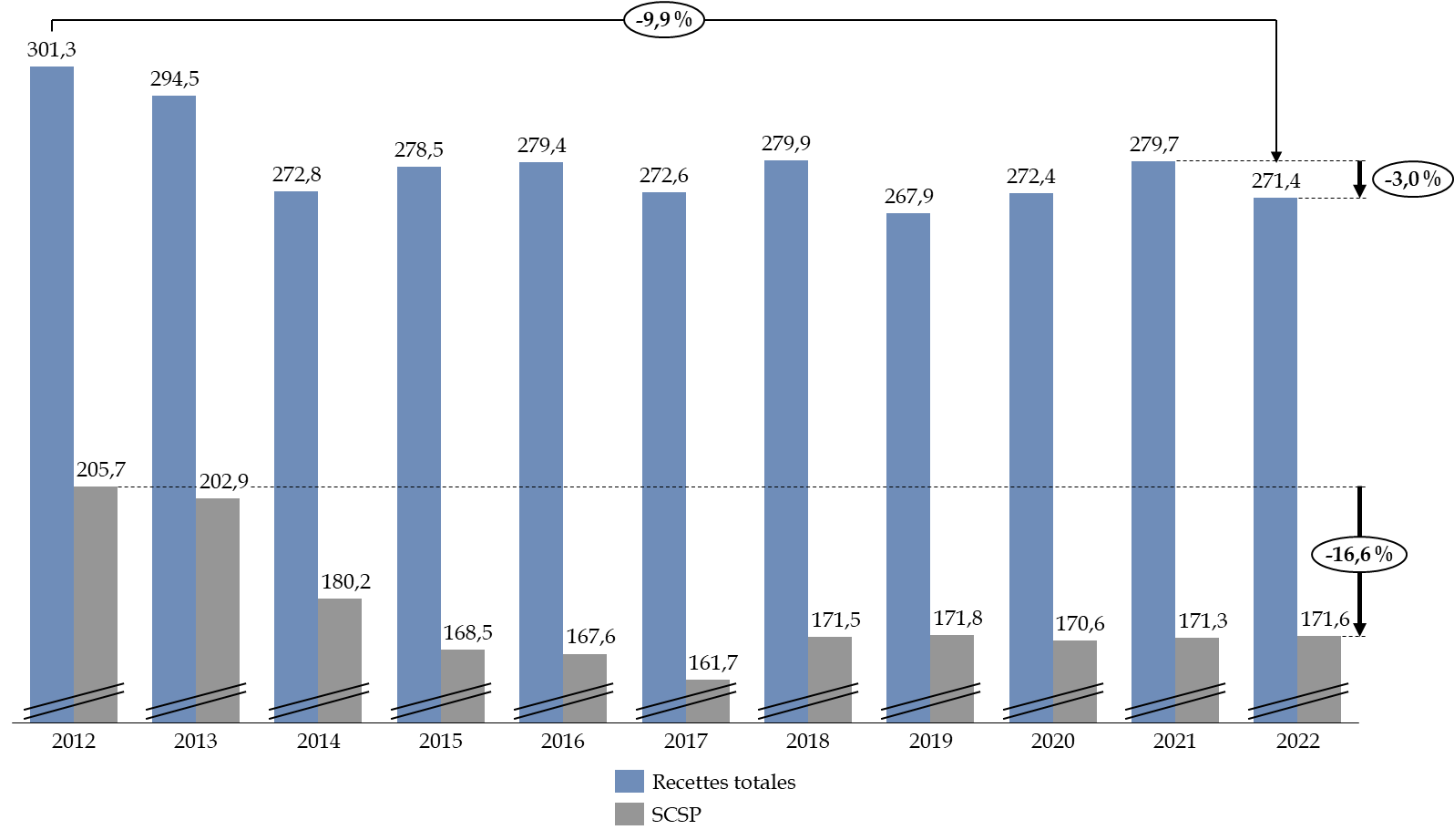

Les recettes totales de l'IRSN s'élevaient en 2022 à 271 millions d'euros, après application de la réserve de précaution.

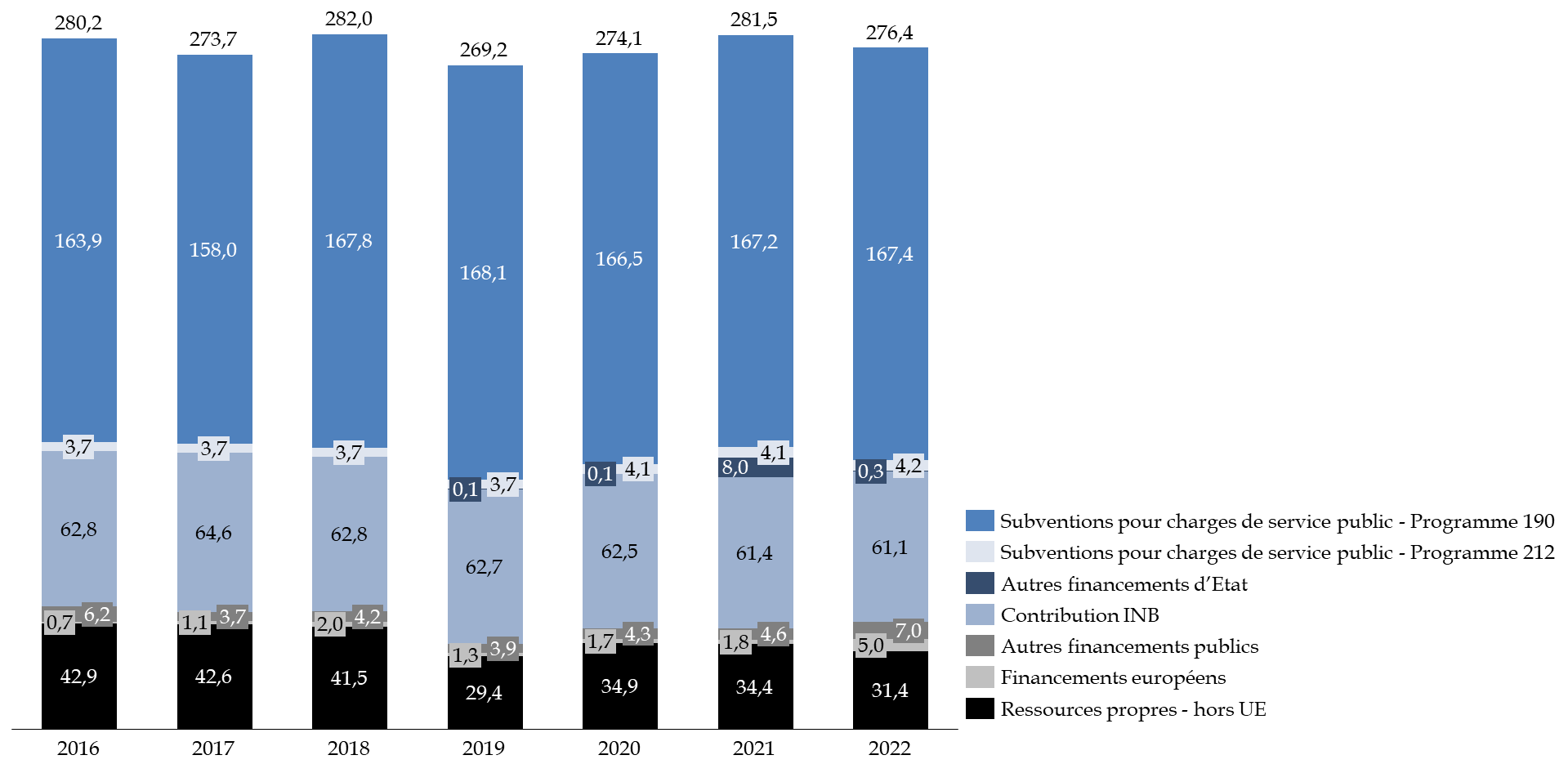

Évolution en loi de finances des recettes de l'IRSN depuis 2016

(en millions d'euros)

(2) Une baisse d'ampleur des montants accordés à l'IRSN depuis 10 ans

La dynamique des recettes de l'IRSN est à la baisse depuis plus d'une décennie. Ainsi, hors retraitements comptables spécifiques, les ressources de l'IRSN sont progressivement passées de 301 millions d'euros en 2012 à 271 millions d'euros en 2022, soit une chute de près de 10 % en 10 ans.

Cette diminution est en grande partie liée à celle de la SCSP, qui a baissé de près de 17 % sur la même période. Entre 2012 et 2015, les crédits budgétaires auront diminué d'environ 40 millions d'euros, soit une chute de 18 %, pour ensuite se stabiliser entre 165 et 171 millions d'euros.

Si, depuis 2020, la SCSP ne diminue plus et a même augmenté, cette hausse est restée dans l'ensemble très limitée (+0,18 % entre 2021 et 2022) et n'a permis que de revenir au niveau des ressources de 2018.

Évolution des recettes de l'IRSN depuis 2012 en euros courants

(en millions d'euros)

Source : commission des finances d'après les documents budgétaires

Une fois tenu compte de l'inflation, en euros 2022, les recettes totales ont diminué de près de 70 millions d'euros depuis 2012, dont une baisse de 8,6 % entre 2020 et 2021. Malgré une apparente stabilité des montants depuis 2018, les recettes globales de l'IRSN ont, une fois les montants déflatés, connu une baisse de 5,6 % en 4 ans.

S'agissant uniquement de la subvention, en euros 2022, la SCSP a reculé de 25 % en 10 ans par rapport à 2012 et de 5,6 % depuis 2016.

Évolution de la subvention pour charges de service public de l'IRSN en euros 2022

|

2012 |

2014 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Crédits en valeur |

205,7 |

200,6 |

167,6 |

161,6 |

171,4 |

171,8 |

170,6 |

171,3 |

171,6 |

|

Crédits en volume - en euros 2022 |

231 |

180,2 |

186,2 |

177,8 |

185,6 |

184,2 |

182,6 |

180,5 |

171,6 |

|

Évolution en euros courants par rapport à l'année précédente |

-11 % |

-0,7 % |

-3,6% |

6,06% |

0,20% |

-0,70% |

0,4% |

0,18% |

|

|

Évolution en euros 2022 |

-11 % |

-0,5 % |

-4,5 % |

4,4 % |

-0,7% |

-0,9% |

-1,1% |

-5 % |

Source : commission des finances

Ces montants doivent cependant être pris avec précaution, dans la mesure où l'ensemble des dépenses de l'Institut n'est pas impacté de la même façon par l'inflation. Ces chiffres n'ont donc qu'une valeur strictement indicative.

Il est cependant certain qu'une telle baisse des ressources ne peut qu'entraîner un effet « ciseaux » pesant sur l'équilibre budgétaire de l'IRSN. Cet aspect sera développé plus bas.

(3) Un rebond pour 2023 en partie absorbé par l'inflation

Au vu du constat de diminution continue de la SCSP et afin de tenir compte de l'activité croissante, il a été décidé lors du vote de la loi de finances initiale (LFI) pour 2023 de rompre avec la dynamique précédente et d'accorder à l'IRSN une hausse de 8,7 millions d'euros.

Cet abondement devait initialement être ventilé de la façon suivante :

- 4,5 millions d'euros afin de financer de nouvelles dépenses d'investissement « permettant à l'IRSN de pérenniser son expertise dans ses domaines de compétences essentielles »23(*) (réponse aux crises, remise à niveau du patrimoine technique de dosimétrie, surveillance radiologique et équipements de sûreté) et pour financer la rénovation d'une partie de son patrimoine immobilier ;

- 1 million d'euros au titre du financement de dépenses de fonctionnement correspondant à ses activités de crise, de surveillance radiologique et de ses dépenses d'infrastructures numériques ;

- 3,2 millions d'euros de dépenses de masse salariale, correspondant aux besoins d'expertise dans le domaine des installations nucléaires et de la sûreté des installations de défense.

Le plafond d'emplois de l'IRSN a également été relevé de 12 ETPT en LFI pour 2023.

Si l'IRSN a admis qu'il y avait lieu de se féliciter de ces financements, il regrette qu'une part non négligeable des moyens supplémentaires ait finalement été absorbée par l'inflation, qui a conduit à une augmentation de la masse salariale et des dépenses de fonctionnement.

Concernant le premier aspect, les rémunérations devraient évoluer à la hausse à hauteur de 3,2 % en 2023, afin de compenser en partie l'inflation pour les salariés de l'IRSN. D'après le ministère, par rapport à une évolution standard de 1,8 %, habituellement absorbée par l'établissement, le surcoût annuel est de 2,1 millions d'euros. En outre, le niveau de rémunération ayant déjà été augmenté en 2022 à 3,7 %, le surcoût de 3 millions d'euros en ayant découlé a absorbé en 2022 par prélèvement au fonds de roulement et programmé en économie de fonctionnement pour les exercices suivants (soit environ - 3 %).

L'évolution à la hausse du coût des fluides a également eu un impact conséquent. D'après les estimations du ministère transmises au rapporteur spécial, celle-ci s'élèverait à 3,5 millions d'euros par rapport à une base de dépense de 2,5 millions d'euros en 2021. Pour 2024 et suivant, il est fait l'hypothèse d'un retour aux niveaux de dépenses prévus en 2022 (soit + 0,8 million d'euros par rapport à la base de 2021).

En conséquence, il ressort que 5,3 millions d'euros sur les 8,7 millions d'euros de hausse accordée en 2023 auront immédiatement été absorbés du fait de la situation économique et n'auront donc pas atteint leur cible initiale. En revanche, ils auront permis d'éviter un impact négatif supplémentaire de l'inflation sur le budget de l'IRSN.

b) Au-delà des crédits budgétaires de droit commun, des recettes encore limitées

(1) Des ressources propres faibles

L'IRSN dispose également de ressources propres, tirées notamment d'études et recherches sous contrat et de ses activités de radioprotection ainsi que de recettes fléchées accordées par l'État en dehors de la SCSP. Les ressources propres au sens strict, c'est-à-dire sans inclure les financements liés au plan de relance, recouvrent 14,3 % des recettes de l'IRSN dans le budget initial 2023 de l'Institut.

La mission flash de 2022 indiquait ainsi que les ressources propres, « assez faibles », s'élevaient pour l'année dernière à 42 millions d'euros (hors crédits relance). Celles-ci se décomposent en 3,8 millions d'euros de subventions diverses (appels à projets de recherche européens et nationaux) ; 17,9 millions d'euros de prestations (dosimétrie passive, surveillance radiologique, métrologie des aérosols,...) et 9,2 millions d'euros de contrats de recherche et développement. Le budget 2023 a prévu que ces recettes s'élèvent à 34 millions d'euros, en retrait notamment du fait de la concurrence accrue s'agissant des prestations liées à l'activité de dosimétrie passive24(*), qui représente à elle seule plus de 12 millions d'euros.

Concernant la dosimétrie, la Cour des comptes en 2021 comme les inspections en 2022 ont souligné que le Gouvernement devait prendre des décisions pour mettre ou non en oeuvre la constitution d'un stock national de dosimètres, qui serait fabriqué par l'IRSN, en cas de crise nucléaire. Le rapporteur spécial va dans le même sens et considère que le Gouvernement doit impérativement prendre en main ce sujet au regard des enjeux actuels. Cependant, la constitution d'un stock de dosimètres représenterait un accroissement important de l'activité de l'Institut et nécessiterait également des moyens complémentaires.

Les ressources de l'IRSN comprennent également des recettes provenant des financements de l'agence nationale de la recherche (ANR), du programme d'investissements d'avenir (PIA), du fonds pour la transformation de l'action publique, ainsi que des crédits du plan de relance. Le budget initial 2023 de l'IRSN évalue ces recettes à 16,6 millions d'euros, en nette hausse par rapport à la prévision du budget 2022 (13,4 millions d'euros).

(2) Des recettes supplémentaires mais non pérennes liées au plan de relance

Cette hausse découle notamment de crédits du plan de relance dont l'IRSN a bénéficié au cours des deux dernières années, pour un montant total de 21,6 millions d'euros. Ceux-ci sont fléchés sur cinq projets immobiliers dans le cadre du schéma pluriannuel de stratégie immobilière de l'IRSN pour la période 2018-2022. La construction d'un bâtiment tertiaire sur le site de Cadarache devrait être financée par des crédits relance pour un montant proche de 20 millions d'euros.

Par ailleurs, l'IRSN bénéficie de crédits France 2030 pour un total de 10,6 millions d'euros afin de construire trois dispositifs expérimentaux, selon une répartition visible dans le tableau infra.

Répartition des crédits France 2030 accordés à l'IRSN

(en millions d'euros)

|

Projet |

Montant total |

Programmation |

|||

|

2022 |

2023 |

2024 |

2025 |

||

|

PASTIS - plateforme expérimentale d'étude des systèmes passifs de sûreté |

9 |

0,3 |

2,5 |

3,1 |

3,1 |

|

PALLAS - Extension de laboratoire souterrain |

0,9 |

0,3 |

0,3 |

0,3 |

|

|

TRILE - Développement d'un outil de tri rapide de populations potentiellement irradiées |

0,7 |

0,2 |

0,4 |

0,1 |

|

Source : commission des finances d'après la direction du budget

Le montant des ressources propres devrait être amené à continuer de croître en 2023 et 2024, dès lors que des financements complémentaires de l'ordre de 20 millions d'euros sont programmés.

2. Une ressource à repenser : quel devenir pour la contribution sur les installations nucléaires de base ?

a) Une contribution pollueur-payeur devenue une variable d'ajustement budgétaire

La taxe additionnelle due par les exploitations des installations nucléaires de base (dite « contribution INB ») est due depuis 201125(*) par les exploitants nucléaires26(*) à compter de l'autorisation de création de l'installation et jusqu'à la décision de radiation de la liste des installations nucléaires de base. La contribution est directement recouvrée et perçue par l'IRSN et doit être distinguée de la taxe sur les installations nucléaires de base (« taxe INB ») recouvrée par l'ASN et versée au budget général de l'État27(*).

La contribution INB s'est élevée à 61,1 millions d'euros en 2022 (contre 560 millions d'euros pour la taxe INB), soit environ 23 % des ressources de l'IRSN. Le principal contributeur est EDF (48,4 millions en 2018) suivi du CEA (6,9 millions d'euros) et d'Orano (4 millions d'euros). Le budget 2023 de l'IRSN prévoit que la contribution INB atteigne 60,6 millions d'euros.

Liste des personnes morales acquittant la contribution INB

|

ANDRA |

|

CEA |

|

CIS BIO |

|

EDF |

|

GIE GANIL |

|

Institut Paul Langevin |

|

IONISOS |

|

Synergy Health Marseille |

|

Framatome |

|

Cyclife France |

|

Orano Recyclage |

|

Orano Chimie enrichissement |

Source : direction du budget

Le montant de la contribution est déterminé, selon chaque catégorie d'installations, par application d'un coefficient multiplicateur à une somme forfaitaire (par exemple 760 000 pour un réacteur nucléaire de production d'électricité), auquel on applique théoriquement un coefficient multiplicateur de 1 ou 2. En réalité, ce coefficient est égal à 1 pour l'ensemble des installations.

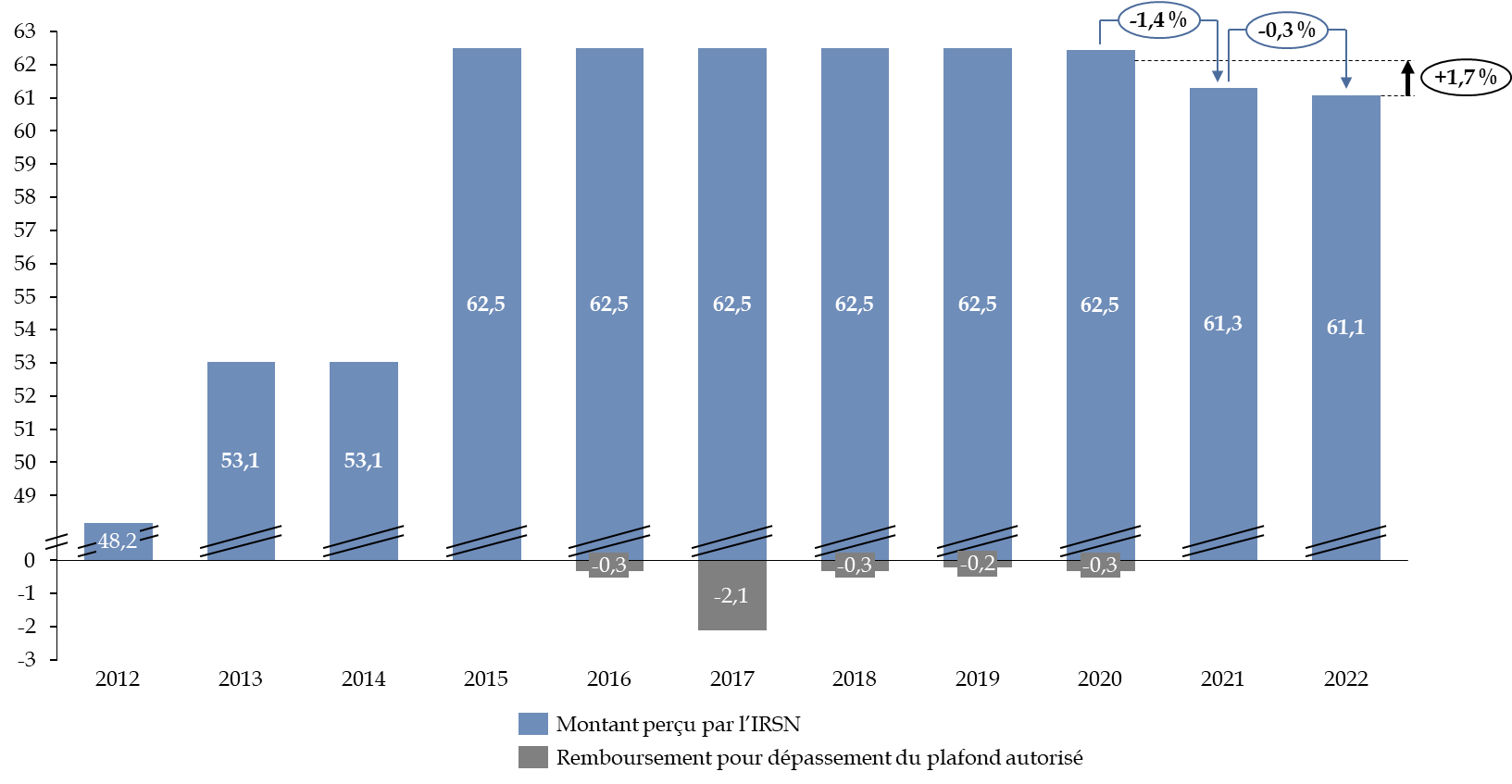

La contribution INB est une taxe affectée mais plafonnée. Au-delà du plafond, la taxe est reversée au budget général de l'État. Ce plafond n'a pas été dépassé depuis 2020 mais a été atteint en 2022. Il était plafonné à 61,1 millions d'euros par l'article 45 de la loi de finances pour 2022, pour un rendement effectif de la contribution de 61,087 millions d'euros.

Évolution de la contribution sur les

installations nucléaires de base

perçue par

l'IRSN

(en millions d'euros)

Source : commission des finances d'après les documents budgétaires

Le rendement de cette taxe additionnelle a légèrement diminué au cours des dernières années en raison de la contraction du parc d'installations nucléaires.

En conséquence, afin de compenser la perte de ressources pour l'IRSN, la SCSP a augmenté à due concurrence. Le ministère a ainsi indiqué au rapporteur spécial qu'en raison de la baisse structurelle du rendement de la contribution INB, une rebudgétisation partielle a été introduite lors du PLF 2021, à hauteur de 1,2 million d'euros.

La modulation de la SCSP en fonction du rendement de la contribution INB constitue un renversement de l'objectif initial de la contribution : selon la DGPR, l'instauration de la contribution répondait à une préoccupation générale d'adaptation des mécanismes de financement de l'IRSN portée dans le contrat d'objectif 2006-2009. Elle a permis dès sa mise en oeuvre en 2011 un maintien des moyens de l'Institut au regard, cette même année, de la baisse de 30 millions de la SCSP. Ainsi, « les évolutions successives du produit de la contribution ont permis dans un premier temps d'adapter les moyens de l'Institut à sa charge d'activité puis, par la suite, de compenser la baisse de la subvention dans un souci d'assurer une relative stabilité des ressources de l'IRSN »28(*).

Lors de l'établissement de la contribution INB en 2010, son montant prenait en compte le coût de l'expertise pour les opérateurs. Toutefois, il ne correspond pas à l'intégralité du service rendu par l'IRSN, même indirectement, aux opérateurs. L'IRSN considère que l'ensemble de la couverture-pollueur-payeur serait proche du double du montant actuel de la contribution INB.

En d'autres termes, on assiste à une transformation de l'objectif de la contribution, le principe du « pollueur-payeur » s'effaçant derrière le rôle de variable de bouclage budgétaire.

b) Une nécessaire transformation de la contribution INB

(1) Une baisse à anticiper du rendement de la contribution au cours des prochaines années

Le rendement attendu de la contribution, sans modification des coefficients multiplicateurs, devrait continuer à décroitre dans les années à venir en raison du déclassement d'installations ainsi que du changement de catégorie de certaines d'entre elles (et en particulier la mise à l'arrêt définitif des réacteurs de Fessenheim). Le ministère prévoit qu'elle atteigne à peine 60 millions d'euros à horizon 2024.

L'ASN a exprimé au rapporteur spécial sa crainte que la baisse du rendement de la contribution INB, qui finance pour moitié la participation de l'IRSN à l'expertise de l'ASN comme présenté en première partie, ne se répercute in fine sur les crédits d'expertise. Exprimant l'inquiétude de voir son budget indirectement fragilisé, l'ASN a ainsi indiqué que « la pertinence de cette contribution interroge notamment en termes de visibilité et de cohérence »29(*).

Cette crainte devrait toutefois être relativisée. Corolaire de la baisse du rendement de la contribution et toutes choses égales par ailleurs, le montant de la SCSP devrait augmenter au cours des prochaines années pour couvrir la contraction de la ressource.

(2) L'indispensable réflexion sur le futur de la taxe : vers une rebudgétisation de la contribution INB

Le remplacement de la contribution par un mécanisme de redevance a pu être un temps envisagé. Celui-ci se heurte cependant à un grand nombre de difficultés techniques liées à la définition du service rendu par l'IRSN aux exploitants. Celui-ci couvre d'une part les activités programmées et liées à une INB (par exemple l'instruction du dossier de ré-examen décennal) mais également les activités non programmées en début d'année, suite à des incidents ou des accidents. Dans ces deux cas, le montant par INB reste relativement facile à déterminer. Il n'en va pas de même pour les activités de recherche qui ne peuvent pas toujours être rattachées à un exploitant (avis génériques sur les dossiers de ré-examens décennaux, avis génériques sur l'EPR 2, avis génériques sur la corrosion sous contrainte, avis sur la radioprotection des personnels travaillant dans les INB, travaux de recherche portent sur la sûreté nucléaire en général, etc). La transformation en redevance pourrait en conséquence entraîner un risque contentieux élevé portant sur le montant du service rendu à chaque INB.

Cependant, l'ensemble des acteurs entendus par le rapporteur spécial s'accordent sur la nécessité de transformer la taxe ou à tout le moins de la développer. Le cabinet de la ministre de la transition énergétique a ainsi admis lors de son audition par le rapporteur spécial le manque de clarté du système actuel. En outre, si la fusion envisagée début 2023 devait un jour être menée à bien, il ne serait pas possible de maintenir l'existence de la contribution.

Un impossible maintien de la contribution INB en cas de fusion IRSN-ASN

La perception directe par l'IRSN de la contribution INB est possible du fait de son statut d'EPIC. En revanche, l'ASN est une AAI, et constitue donc un démembrement de l'État qui ne dispose donc pas de la personnalité morale.

Or, la loi organique relative aux lois de finances du 1er août 2001 réserve la possibilité de percevoir une taxe affectée aux entités bénéficiant de la personnalité morale. La contribution INB ne pourrait pas pour cette raison être affectée en l'état à l'ASN dans le cas où l'IRSN fusionnerait avec l'Autorité, à moins que celle-ci ne devienne une autorité publique indépendante (API).

Le rapporteur spécial souligne la complexité qui résulterait de l'affectation directe de la contribution d'INB à une ASN dotée du statut d'API dans l'hypothèse où la taxe INB continuerait pour sa part à être versée au budget général.

En outre, une mission conjointe d'inspection avait indiqué en 201530(*) que la transformation de l'ASN en API aurait en outre plusieurs inconvénients, en premier lieu de rendre l'ASN responsable juridiquement, ce qui, compte tenu des enjeux en termes de responsabilité financière du nucléaire, conduirait à doter son budget en conséquence.

L'IRSN met en avant que l'optique de rendement de la taxe et la réaffirmation du principe de pollueur-payeur devraient conduire à agir sur les coefficients multiplicateurs afin d'augmenter le montant versé par les exploitants.

La mission conjointe d'inspection de 2015 avait proposé de nouvelles pistes de financement pour le système de sûreté nucléaire. Elle concluait qu'« il serait difficile de défendre que les assujettis à la taxe ne soient, comme actuellement, que les exploitants d'INB ; l'assiette devrait être étendue à l'ensemble des bénéficiaires des interventions de l'ASN, en particulier les exploitants du nucléaire de proximité » et donc du nucléaire médical.

Le rapporteur spécial ne remet pas en cause la pertinence du principe de la contribution, et en particulier la nécessité de la participation financière des exploitants nucléaires à la recherche en matière de sûreté de leurs installations.

Toutefois, le maintien de la coexistence de la taxe INB et de la contribution INB est un facteur de complexité. En outre, la contribution INB s'ajoute à d'autres taxes additionnelles qui s'appuient sur des assiettes voisines et ont des objectifs de politique publique similaires ou proches.

Les différentes taxes additionnelles sur les installations nucléaires de base

Au-delà de la contribution INB, il existe trois autres taxes additionnelles à la taxe sur les INB.

Celles-ci sont dites respectivement « recherche », « accompagnement » et « stockage ». Elles financent des actions de développement économique et au financement des activités de recherche sur le stockage souterrain et l'entreposage de déchets nucléaires. Leur produit représente 126,18 millions d'euros en 2022, affecté en majeure partie à l'agence nationale pour la gestion des déchets radioactifs (Andra) ainsi que marginalement aux communes et établissements publics de coopération intercommunale autour du centre de stockage.

En outre, l'Andra est bénéficiaire de l'affectation de 80,7 millions d'euros au titre de la contribution spéciale pour la gestion des déchets radioactifs.

La réforme de ces taxes additionnelles doit poursuivre un triple objectif :

- maintenir une participation des exploitants basée sur le principe du pollueur-payeur ;

- simplifier la gestion financière ;

- améliorer la prévisibilité des ressources de l'IRSN et de l'Andra et sécuriser un niveau de recettes constant pour les différents organismes dans le contexte de la baisse de rendement.

À ce titre, il semble pertinent de regrouper les taxes additionnelles et la taxe principale sur les INB dans une taxe unique qui serait affectée au budget général. Afin de limiter les conséquences pour l'État, le taux de cette nouvelle taxe devrait être fixé de manière à dégager un rendement au moins égal à la somme des rendements des taxes antérieures.

Recommandation n° 1 (ministère de la transition énergétique et ministère du budget) : regrouper les cinq taxes et taxes additionnelles sur les installations nucléaires de base en une seule taxe affectée au budget général.

La rebudgétisation de la contribution INB permettrait de mettre fin au système d'ajustement par la SCSP. Elle ne nuirait pas à l'indépendance des recettes de l'Institut, dans la mesure où l'IRSN dépend déjà quasi essentiellement de crédits budgétaires dans le système actuel.

Recommandation n° 2 (ministère de la transition énergétique et ministère du budget) : rebudgétiser l'ensemble de la contribution INB perçue par l'IRSN à hauteur de 61 millions d'euros.

* 23 Réponses de la direction du budget au questionnaire du rapporteur spécial.

* 24 L'IRSN est le principal fabricant français de dosimètres passifs, appareils destinés à mesurer les doses de radiations reçues pendant une certaine période d'exposition, notamment à destination des travailleurs exposés.

* 25 Article 96 de la loi du 29 décembre 2010 de finances rectificative pour 2010.

* 26 Dont la liste figure à l'article L 593-1 du code de l'environnement.

* 27 Article 43 de la loi n° 99-1172 du 30 décembre 1999 de finances pour 2000.

* 28 Réponses du ministère de la transition écologique au questionnaire du rapporteur spécial.

* 29 Réponses de l'ASN au questionnaire du rapporteur spécial.

* 30 Le financement du contrôle de la sûreté nucléaire et de la radioprotection, IGF-CGEDD, décembre 2015.