C. ASPECTS ÉCONOMIQUES : LA COMMANDE PUBLIQUE AU SERVICE DU DÉVELOPPEMENT COMMERCIAL

Si la construction d'un cadre juridique adapté est nécessaire, c'est aussi parce que l'exploitation des ressources spatiales pourrait constituer une opportunité économique majeure, quoique de long terme, qui s'inscrit dans le contexte plus large d'une ouverture de l'espace extra-atmosphérique à de nouveaux acteurs et services commerciaux. En Europe, le Luxembourg est le premier pays à avoir parié sur le New Space des ressources spatiales.

Il faut ici se garder de toute naïveté : comme ailleurs dans le secteur spatial, l'émergence de modèles économiquement viables dépend d'abord, et pour longtemps encore, de la commande publique - c'est-à-dire largement des États-Unis.

Pour autant, les perspectives de rentabilité sont crédibles, et s'il est bien trop tôt pour se prononcer sur la viabilité de tel ou tel modèle, on peut néanmoins rappeler quelques raisons d'être optimiste.

1. Le nouveau business des ressources spatiales

a) Un marché important et bien identifié

Le secteur spatial dans son ensemble représente aujourd'hui un marché d'environ 400 milliards de dollars, un montant qui pourrait plus que doubler d'ici 2040, à près de 1 000 milliards de dollars113(*). La perspective est impressionnante, et elle est consensuelle. En effet, elle s'explique en grande partie par l'apparition de nouveaux services commerciaux en orbite, portés par l'abaissement des coûts de lancement, les constellations, les projets de stations spatiales privées et de véhicules de service modulaires, les progrès du vol habité et la relance des grands programmes d'exploration.

Ces dernières années, de nombreuses études se sont penchées sur le potentiel de développement économique et commercial de l'orbite basse. La NASA, qui en a fait l'un de ses grands objectifs, a même commandé une étude sur le sujet à douze entreprises différentes en 2019114(*). Dans un rapport de 2022, le cabinet Deloitte estime par exemple que le marché commercial de l'orbite basse pourrait atteindre 312 milliards de dollars en 2035, soit huit fois plus qu'aujourd'hui (environ 40 milliards de dollars par an), et compare la révolution actuelle à celles du rail, de l'automobile et d'Internet115(*).

Plusieurs de ces nouveaux services commerciaux sont directement ou indirectement liés à l'exploitation des ressources spatiales, à commencer par le refueling et les dépôts de carburant orbitaux (cf. Partie I). Le retour sur investissement, ici, s'apprécie à court terme : il ne s'agit pas d'aller miner de l'or sur un astéroïde entre Mars et Jupiter.

D'autres études portent plus spécifiquement sur le potentiel de l'économie lunaire et cislunaire, comme celle du cabinet PwC qui évalue le marché lunaire à plus de 170 milliards de dollars entre 2020 et 2040 en valeur cumulée116(*), soit environ :

- 100 milliards de dollars pour le transport Terre-Lune, avec un marché principalement tiré par les États-Unis, la Chine, le Japon et l'Europe, et une participation croissante des acteurs privés ;

- 63 milliards de dollars pour l'ISRU, correspondant principalement à la fabrication de carburant (les activités liées au life support et à la construction/fabrication étant appelées à croître par la suite), avec des acteurs privés positionnés sur l'ensemble de la chaîne de valeur ;

- 8 milliards de dollars pour le marché des données, en particulier celles liées à l'environnement (topographie et géologie, composition chimique, mesure des radiations, etc.).

Quelques entreprises impliquées dans la chaîne de valeur de l'ISRU. Source : PwC 2021.

Le « Lunar Commerce Portfolio » publié en 2022 par la Moon Village Association (MVA) livre quant à lui une analyse détaillée de neuf secteurs de marché de l'économie lunaire117(*), en passant en revue les aspects techniques, les potentiels débouchés commerciaux, les principaux acteurs, etc.

|

Ce rapport très complet doit beaucoup aux travaux techniques de l'ISRU Gap Assessment Report de 2021 (cf. Partie I), qu'il actualise et auquel il ajoute une dimension commerciale. Créée en 2017, la Moon Village Association (MVA) réunit environ 600 participants (entreprises, chercheurs, investisseurs, société civile, etc.) et 30 institutions (agences spatiales, ISECG, etc.) issus de 65 pays différents. La MVA est basée à Vienne, là où se réunit le COPUOS, où elle dispose d'un statut d'observateur118(*). |

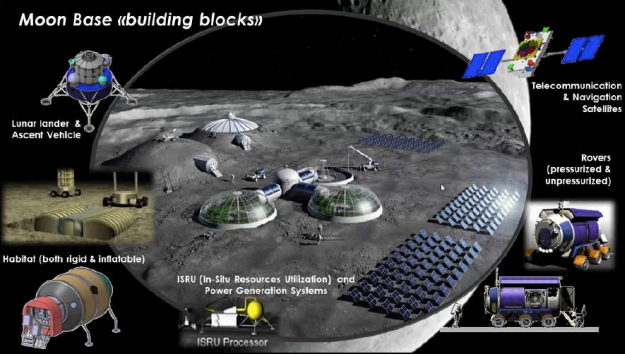

Les neufs secteurs de marché 1. Transport depuis/vers la Lune 2. Transport en surface 3. Communication et navigation 4. Energie et électricité 5. Logistique et services 6. Construction et fabrication 7. Extraction minière 8. Habitat et stockage 9. Agriculture et nourriture |

En décembre 2021, la MVA a également publié un rapport119(*) sur les principaux « concepts architecturaux du Village lunaire », qui passe en revue les spécifications techniques attendues des différentes « briques » de celui-ci : production d'énergie, systèmes de life support, protection, modules d'extraction des ressources, de production, de recyclage, d'agriculture, etc.

Les « briques » du village lunaire selon Thales Alenia Space. Source : MVA 2021.

Pour l'instant, le marché lunaire commercial est balbutiant et dépend des commandes de la NASA dans le cadre du programme Artemis. Les choses devraient cependant s'accélérer rapidement, et plusieurs missions privées sont d'ores et déjà prévues, prenant la suite de la mission Hakuto-R de la société japonaise ispace.

|

ispace et la mission Hakuto-R Fondée en 2010, ispace est une société japonaise privée qui développe des atterrisseurs et rovers lunaires pour des missions commerciales de transport et d'exploration spatiale. Elle ne vend donc pas un véhicule mais un service, et ses clients potentiels sont à la fois les agences spatiales et les clients privés. Elle vise explicitement le marché des ressources spatiales et de l'ISRU : « la mission d'ispace est de permettre à ses clients de découvrir, cartographier et utiliser les ressources naturelles de la Lune ». L'atterrisseur et le rover avaient initialement été développés par Hakuto, une équipe de chercheurs, dans le cadre du Google Lunar X Prize, une compétition internationale organisée entre 2007 et 2018 - par un autre acteur privé - visant à récompenser l'équipe qui réussirait à concevoir, fabriquer et poser un engin à la surface de la Lune. Aucune équipe n'ayant atteint l'objectif fixé, la compétition a été annulée, mais l'équipe Hakuto, finaliste, qui était entretemps devenue la société ispace et était parvenue à lever des fonds, a poursuivi ses travaux. Ceux-ci ont abouti en 2023 au lancement de la mission Hakuto-R 1, qui peut être considérée comme la première mission lunaire privée, dans la mesure où ni son lanceur (un Falcon 9 de Space X), ni son atterrisseur (Hakuto-R d'ispace) ne dépendent d'une agence spatiale. Sa charge utile comprenait notamment le rover Rashid, premier rover des Émirats arabes unis120(*), ainsi qu'un rover japonais développé par la JAXA et l'entreprise privée Tomy. Première mission lunaire privée, impliquant de surcroît deux des quatre pays dotés à ce jour d'une législation autorisant l'exploitation commerciale des ressources spatiales (le Japon et les Émirats arabes unis), la mission Hakuto-R 1 aurait pu constituer un premier « crash test juridique ». Ce fut plutôt un crash test tout court : après un lancement réussi en décembre 2022 et un voyage de 1,4 million de kilomètres, l'atterrisseur s'est finalement écrasé le 25 avril 2023 dans le cratère Atlas. Il semble qu'une erreur du système de télémétrie, liée à la décision tardive de modifier le site d'atterrissage, soit à l'origine de cet échec. En 2019, l'atterrisseur israélien Beresheet, lui aussi développé pour le Google Lunar X Prize, avait connu le même sort. À ce jour, seuls les États-Unis, l'URSS et la Chine ont donc réussi à poser un véhicule sur la Lune. L'avenir est toutefois loin d'être sombre pour ispace : la société japonaise et sa filiale ispace Europe font partie d'un consortium sélectionné en 2022 par la NASA dans le cadre du programme CLPS (cf. infra). Ce consortium est mené par Draper et comprend également Spaceflight Industries et General Atomics. |

b) Synergies terrestres et fertilisation croisée

L'une des raisons de croire à la viabilité de l'économie des ressources spatiales est l'existence d'importantes synergies entre activités spatiales et activités terrestres.

Pour les start-up, d'ailleurs, l'existence de débouchés commerciaux « terrestres » à court terme est souvent le principal gage qu'elles ont à donner aux investisseurs pour qu'ils financent le développement de leur offre « spatiale », dont l'horizon est forcément plus lointain et incertain. C'est aussi ce que demandent des incubateurs comme l'ESRIC au Luxembourg ou TechTheMoon en France (cf. infra).

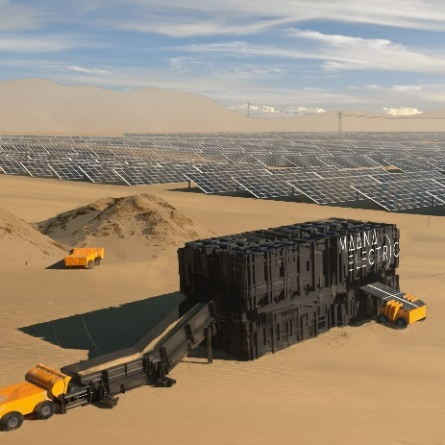

La société Maana Electric, fondée en 2018 et installée au Luxembourg, développe par exemple une telle technologie qui permet de fabriquer des cellules photovoltaïques soit à partir de sable du désert - c'est la TerraBox, dont un premier prototype a déjà été construit -, soit à partir de régolithe lunaire dans le cadre de l'ISRU.

Les panneaux de Maana Electric sur Terre (G) et sur la Lune (D) (vue d'artiste).

La particularité de l'ISRU est qu'il s'agit d'un domaine impliquant non seulement des acteurs traditionnels du secteur spatial, mais aussi des acteurs issus d'autres secteurs d'activité. C'est ce que le groupe « Objectif Lune » de l'ANRT appelle « l'interdépendance spatial/non-spatial », ou ISNS, dans une récente note consacrée à la fertilisation croisée entre les deux secteurs121(*) : « l'ISNS assure la collaboration étroite entre des acteurs terrestres qui disposent de savoir-faire terrestres déjà développés ou en cours de développement, sur Terre, avec des acteurs spatiaux qui disposent d'une connaissance fine des exigences particulières du milieu spatial ».

De fait, les bénéfices technologiques mutuels sont évidents et les transferts se font dans les deux sens :

- l'adaptation de technologies terrestres au milieu spatial (spin in) : panneaux photovoltaïques, réacteurs nucléaires modulaires, piles à combustible, électrolyse, impression 3D, recyclage de l'air et de l'eau, culture en milieu fermé, etc. En matière de mobilité, des constructeurs comme General Motors et Toyota ont signé des partenariats avec la NASA et la JAXA pour développer des rovers lunaires, et Michelin travaille sur des pneus résistant aux agressions du régolithe ;

- les retombées terrestres des technologies développées pour l'espace (spin off) : les recherches menées dans l'espace ont permis des avancées en de nombreux domaines (médecine, biologie, agriculture, chimie, optique, etc.), sans parler bien sûr des services qui dépendent des satellites de télécommunication, de navigation et de détection.

Le meilleur exemple de fertilisation croisée est sans doute celui de l'industrie minière et extractive : en effet, les technologies développées pour l'exploitation des grands fonds marins ou les zones polaires et les déserts reculés sont, à bien des égards, transposables à l'ISRU - et réciproquement.

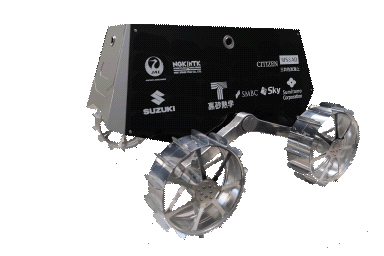

Les rovers autonomes développés par OffWorld pour l'exploitation minière en milieu extrême, y compris sur la Lune et sur Mars. La start-up américaine OffWorld a ouvert une filiale au Luxembourg début 2023.

|

Le cas de l'industrie minière L'industrie minière et extractive est concernée à différentes étapes de la chaîne de valeur de l'ISRU, avec à chaque fois des synergies terrestres : - au stade de la prospection, avec le développement d'instruments de spectrométrie avancés. Les radars CRIS (Crack Identification System) et PRIS (Potash Roof Inspection System), développés par la société suisse RTS et utilisés dans les mines canadiennes pour inspecter les tunnels et détecter les fissures, sont par exemple issus d'un radar initialement développé par l'ESA pour étudier le sol de la Lune122(*) ; - au stade de l'extraction : la compagnie canadienne Agnico Eagle teste par exemple dans sa mine de LaRonde au Québec une technologie de forage autonome en conditions extrêmes qui pourrait être transposée au milieu arctique, mais aussi sur la Lune ou sur Mars ; - en matière de robotisation et d'autonomie d'une manière générale : la compagnie Rio Tinto, en particulier, a développé au cours des dix dernières années un ensemble de solutions permettant à ses camions et machines de forages d'opérer de manière entièrement autonome pour ses opérations dans le désert australien, grâce à un recours à l'intelligence artificielle et à l'analyse en temps réel des données. À la fois puissance spatiale et doté d'une importante industrie minière, le Canada123(*), à l'instar de l'Australie, a pris conscience depuis longtemps de ce potentiel. L'exploitation des ressources spatiales figure ainsi en bonne place dans le Canadian Minerals and Metals Plan présenté conjointement en mars 2019 par le gouvernement et les entreprises124(*), et des partenariats entre le secteur minier et l'agence spatiale canadienne (CSA) existent depuis plusieurs années, avec des transferts de technologies dans les deux sens : - de la Terre vers l'espace : en 2008, la compagnie Ontario Drive & Gear Limited a ainsi été sélectionnée par la CSA pour développer des prototypes de rovers en vue des missions Juno et Artemis, et l'entreprise Deltion Innovations développe pour le compte de la CSA un outil de forage rotatif susceptible d'être utilisé sur la Lune et sur Mars ; - de l'espace vers la Terre : forte de l'expérience acquise avec la CSA, la même compagnie Ontario Drive & Gear Limited a ensuite développé l'ARGO J5, un rover amphibie utilisé pour ses opérations sur Terre au Canada, en Europe, en Asie et en Amérique du Sud. Bien sûr, les ressources spatiales offrent à court terme moins de perspectives que les ressources terrestres, même pour les plus difficilement accessibles (nodule polymétalliques, climats extrêmes, etc.). Il n'en demeure pas moins que, du seul fait de l'existence de synergies, ces entreprises préparent pour ainsi dire le terrain. Les perspectives pour l'industrie minière vont donc au-delà de l'ISRU et concernent aussi l'extraction des ressources pour une commercialisation sur Terre ; d'ailleurs, si les recherches en matière d'ISRU (production d'oxygène ou de carburant à partir du régolithe, etc.) sont principalement financées par le secteur public, les recherches sur les KREEP (potassium, terres rares et phosphore) sont principalement dues à l'industrie minière. À plus long terme encore, ce sont bien les industries extractives qui seront concernées par les astéroïdes métalliques. |

2. Le Luxembourg : un paradis spatial ?

a) Une stratégie d'attractivité économique

En février 2016, à peine trois mois après la signature du SPACE Act aux États-Unis, le Luxembourg a lancé l'initiative SpaceResources.lu, visant à faire du pays le « hub européen pour l'utilisation et l'exploitation des ressources spatiales ». L'année suivante, le Grand-Duché est devenu le deuxième pays au monde à se doter d'une loi permettant l'exploitation des ressources spatiales à des fins commerciales. Il a été suivi par les Émirats arabes unis (2019) et le Japon (2021).

L'objectif de ces pays n'était pas le leadership géopolitique, mais bien la compétitivité économique. En décidant, sous l'impulsion de son ministre de l'économie Etienne Schneider, conseillé par l'ancien directeur de l'ESA Jean-Jacques Dordain, de se positionner très tôt sur le sujet des ressources spatiales, le Luxembourg espérait trouver là un relais de croissance et un levier d'attractivité, en tirant parti d'une double opportunité :

- d'une part, une spécialisation économique existante à la fois dans le secteur aérospatial, avec notamment le groupe SES, premier opérateur de satellites au monde, et dans des secteurs industriels traditionnels (sidérurgie, métallurgie, chimie, etc.) dont le savoir-faire pourrait être précieux pour l'exploitation des ressources spatiales ;

- d'autre part, un contexte mondial porteur pour le spatial, avec la relance des ambitions américaines et le dynamisme du New Space, et une « lace à prendre » au niveau européen, voire au niveau mondial, sur le « créneau » des ressources spatiales.

À l'origine, l'initiative visait surtout l'exploitation des astéroïdes riches en métaux, avec l'idée de transposer le savoir-faire des industries minières traditionnelles : c'était l'époque des grandes promesses de sociétés comme Deep Space Industries (DSI) et Planetary Resources, dans lesquelles le Luxembourg avait d'ailleurs investi125(*), et qui ont rapidement fait faillite (cf. Partie I). Avec le programme Artemis et la perspective d'un retour sur la Lune à court terme, la priorité a changé : il s'agit désormais de relever le défi technologique de l'utilisation des ressources in situ (ISRU).

La stratégie SpaceResources.lu vise à offrir aux entreprises souhaitant développer des projets liés à l'exploitation des ressources spatiales un environnement favorable, afin de les convaincre de s'installer dans le pays, avec leurs emplois et leurs brevets. Elle est pilotée par la Luxembourg Space Agency (LSA), créée en 2018.

|

La Luxembourg Space Agency (LSA) Si le Luxembourg est membre de l'ESA depuis 2005 (le pays figure parmi les premiers contributeurs par tête), la création de la Luxembourg Space Agency (LSA) date seulement de 2018, dans la foulée du lancement de l'initiative SpaceResources.lu, qui est le coeur de la stratégie spatiale du Grand-Duché. La LSA assure le lien entre acteurs publics et privés du secteur spatial, et représente le Luxembourg auprès de l'ESA, de la Commission européenne, de l'ONU (COPUOS) et des autres instances du secteur. Si le Luxembourg est présent depuis longtemps dans le domaine des satellites de télécommunications, le reste de sa politique spatiale est pour l'essentiel très récent et orienté vers le soutien aux activités commerciales. Aussi la LSA constitue-t-elle une sorte de « guichet unique » en la matière, là où en France, par exemple, les compétences - et les priorités - sont réparties entre le CNES, le ministère de l'économie et des finances, le ministère de l'enseignement supérieur et de la recherche et ministère des armées. C'est sans doute la direction générale des entreprises (DGE) qui, au sein de l'administration centrale française, se rapproche le plus de la LSA. Celle-ci a pourtant changé de statut juridique récemment : auparavant simple service du ministère de l'économie, elle est désormais une fondation (entièrement publique), ce qui lui permet notamment de recevoir des financements privés (par exemple pour l'organisation d'événements). Les effectifs de la LSA se limitent à quelques dizaines de personnes. Elle est dirigée par Marc Serres, ingénieur en télécommunications et ancien directeur des affaires spatiales au ministère de l'économie du Grand-Duché. |

La stratégie SpaceResources.lu repose, concrètement, sur deux grands piliers : la sécurité juridique et le soutien à l'écosystème.

b) La loi sur les ressources spatiales de 2017

Inspirée du SPACE Act, la loi du 20 juillet 2017 sur l'exploration et l'utilisation des ressources de l'espace a pour but d'offrir aux entreprises un cadre juridique sécurisé.

Son article 1er tient en une phrase : « les ressources de l'espace sont susceptibles d'appropriation ».

Le reste du texte institue un régime d'agrément préalable pour les entreprises souhaitant exploiter des ressources spatiales dans le cadre d'une activité commerciale126(*). L'agrément, délivré par le ministre chargé de l'économie et de l'espace, est subordonné à plusieurs conditions (viabilité technique, solidité financière, police d'assurance, etc.), et réservé aux entreprises ayant leur siège au Luxembourg. Il est accordé pour une seule mission, non cessible et valable trois ans : en pratique, il doit donc être demandé lorsque le projet est déjà mature.

À ce jour, aucun agrément n'a été délivré, mais plusieurs entreprises ont fait part de leurs intentions à cet égard. La société ispace Europe pourrait être la première à le solliciter (cf. infra).

c) Un écosystème attractif et dynamique

L'autre pilier de la stratégie luxembourgeoise est le soutien apporté à l'écosystème : il s'agit, là encore, d'offrir un environnement favorable aux entreprises souhaitant développer des projets, qu'il s'agisse d'acteurs établis ou de start-up innovantes.

Ce soutien est d'abord apporté via l'ESRIC (European Space Resources Innovation Centre), une structure hybride créée avec le soutien de l'ESA, à la fois centre de recherche mutualisé et incubateur de start-up, dont l'objectif est de faire émerger des modèles économiques viables.

Au-delà de l'ESRIC, le soutien public à l'écosystème passe par différents mécanismes et mobilise divers acteurs. La commande publique stricto sensu passe exclusivement par l'ESA, via ses programmes optionnels ou via le programme national dont la gestion lui a été déléguée. Le pays dispose aussi de véhicules d'investissement, notamment le fonds Orbital Ventures, doté de 120 millions d'euros apportés par la SNCI - l'équivalent de Bpifrance - et des investisseurs privés127(*).

|

Le rôle de l'ESRIC L'ESRIC a été créé en 2020 à l'initiative de la Luxembourg Space Agency (LSA) et du Luxembourg Institute of Science and Technology (LIST), en partenariat stratégique avec l'Agence spatiale européenne (ESA). Il est installé dans les locaux du LIST à Belvaux. Présenté comme « le premier centre d'innovation au monde entièrement dédié à la question des ressources spatiales », l'ESRIC est à la fois : - un centre de recherche mutualisé, avec la mise à disposition d'installations et d'équipements au sein des laboratoires du LIST et de l'ESA (régolithe simulé, machines d'analyse, chaînes d'assemblage des prototypes, etc.). Priorité est donnée aux projets de transformation du régolithe lunaire en oxygène, mais d'autres projets sont menés (chaîne de valeur ISRU, construction et fabrication à partir de matériaux locaux, etc.) ; - un incubateur de start-up dans le domaine des ressources spatiales, en vue de faire émerger des modèles commercialement viables, destinés à la fois au marché spatial et aux applications terrestres. Les trois phases du programme (pré-incubation, incubation et post-incubation) incluent une validation des développements techniques, un accompagnement dans l'élaboration du business plan, un accès aux investisseurs et clients potentiels, et le cas échéant, un soutien direct de 200 000 euros. À partir de la deuxième phase, les start-up doivent s'installer au Luxembourg ; - un centre de partage des ressources en matière d'évolution de la législation, de connaissance du marché et de recherche scientifique ; - un centre d'animation de la communauté, avec en particulier la Space Resources Week. L'ESRIC est dirigé depuis 2022 par le Dr. Kathryn Hadler, ingénieur chimiste spécialiste du traitement et de la valorisation des minéraux par l'industrie minière, qui s'intéresse notamment à la transposition des technologies utilisées sur Terre au domaine de l'ISRU. Une quinzaine de chercheurs et ingénieurs spécialistes de différents domaines (planétologie, chimie, mécanique, géologie, extraction minière, etc.) travaillent au sein de l'ESRIC, et les effectifs devraient doubler d'ici 2024. |

Plus généralement, l'écosystème bénéficie de tous les avantages du pays en matière d'attractivité économique, qu'il s'agisse de la qualité des services publics, de la présence de grandes entreprises et de centres de recherches - et bien sûr d'une fiscalité et d'un droit des sociétés avantageux.

La stratégie spatiale luxembourgeoise a porté ses fruits et le Grand-Duché est aujourd'hui effectivement considéré comme le « hub » européen en matière de ressources spatiales. Ainsi, entre 2018 et 2022, le nombre d'entreprises relevant du secteur spatial établies dans le pays est passé de 32 à 75, et le nombre d'employés de 840 à 1 150 - et la tendance se poursuit. La LSA indique être en contact direct avec une centaine d'entreprises chaque année.

Le Start-up Support Programme (SSP) de l'ESRIC compte déjà deux « promotions », soit dix start-up sélectionnées pour la phase de pré-incubation. Les 50 candidatures étaient issues de 30 pays différents. Elles s'adressent à la fois au marché spatial (ISRU) et terrestre :

|

Promotion 2022 · Adventus Interstellar (Suisse) : systèmes d'atterrisseurs de rovers à bas coût ; · Anisoprint (Luxembourg) : impression 3D d'outils, de composants et de pièces détachées pour l'ISRU ; · Astroport (États-Unis) : briques de régolithe et impression 3D ; · Four Point (Pologne) : technologies pour les rovers miniers autonomes sur Terre et sur la Lune ; · Orbit Recycling (Allemagne) : collecte de débris spatiaux et transport sur la Lune en vue de leur recyclage. |

Promotion 2023 · Above Materials (États-Unis) : transformation des déchets métaboliques humains en polymères (pour fabriquer des outils, des protections, etc.) ; · Aurora Connect (Pologne) : connecteur (électricité/données) adapté aux conditions lunaires, en particulier au régolithe ; · Lightigo Space (Rép. Tchèque) : analyse spectrométrique des matériaux et ressources de l'ISRU ; · Lunar Outpost EU (Luxembourg) : production d'énergie thermique sur la Lune et sur Terre ; · Terra Luna Resources (Canada) : transformation de la glace lunaire en eau purifiée. |

Parmi les entreprises installées dans le pays, on peut également citer Maana Electric (cf. supra) ou encore la biotech germano-luxembourgeoise Blue Horizon, qui développe une gamme de Biological Soil Crusts (BSC), des terreaux à base de micro-organismes sélectionnés (bactéries, algues, champignons, etc.) avec diverses applications non seulement dans le cadre des missions spatiales (production d'oxygène, recyclage des déchets, agriculture en système fermé, médicaments, etc.) mais aussi sur Terre (pour fertiliser des terres arides ou capturer du CO2).

Le rover d'ispace, conçu pour le Google Lunar X Prize.

Le Luxembourg est aussi le siège d'ispace Europe, qui construit de petits rovers lunaires modulaires à vocation commerciale, complémentaires des alunisseurs développés par la société-mère japonaise ispace (cf. supra). Associée à ArianeGroup, ispace Europe a d'ailleurs été sélectionnée par l'ESA pour le programme scientifique PROSPECT, dont l'objectif est de développer des technologies permettant d'extraire de l'eau sur la Lune.

Le dynamisme de l'écosystème tient aussi à la présence de grands groupes industriels et d'acteurs établis comme Airbus Defence and Space, qui travaille avec l'ESRIC sur des technologies d'impression 3D à partir des métaux extraits du régolithe par la technologie ROXY (cf. Partie I), ou encore Air liquide Advanced Technologies (cf. Partie III). Plusieurs de ces acteurs, notamment français, se sont regroupés au sein d'EURO2MOON, une association créée en octobre 2021 au Luxembourg :

|

· Airbus Defence and Space · Air Liquide Advanced Technologies · ispace · Spartan Space · l'ESRIC |

· le CEA (Commissariat à l'énergie atomique et aux énergies alternatives) · l'ANRT (Association nationale de la recherche et de la technologie) · Arthur D. Little (cabinet de conseil) |

|

« EURO2MOON vise à positionner l'industrie européenne comme un acteur de premier plan de l'économie lunaire montante, en créant un écosystème industriel fort basé sur une vision ambitieuse de l'utilisation des ressources in situ (ISRU) « L'objectif est de créer une plateforme d'échange afin de construire une vision commune et de la promouvoir parmi les écosystèmes industriels et institutionnels européens, de proposer des recommandations sur les feuilles de route globales, des concepts de démonstration et des programmes commerciaux. Les sujets abordés seront notamment le transport de longue durée, le support à la vie, et les besoins énergétiques pour les applications scientifiques et commerciales ». Source : communiqué de presse du 26 octobre 2021 |

||

Au-delà des entreprises installées sur place, la stratégie luxembourgeoise confère au pays un véritable « soft power » dans le domaine de l'exploitation des ressources spatiales.

Le Space Resources Challenge ESA/ESRIC.

On aperçoit au fond l'habitat gonflable

de

Spartan Space. Photo : Radio France.

En partenariat avec la Colorado School of Mines (États-Unis) et l'International Space University (ISU, Pays-Bas), l'ESRIC organise chaque année la Space Resources Week, devenue l'événement majeur de ce secteur émergent. L'édition de 2023 a rassemblé plus de mille participants, issus d'agences spatiales, organismes de recherche, start-up et industriels de différents pays128(*).

En septembre 2022, l'ESA et l'ESRIC ont organisé le Space Resources Challenge, un véritable « concours de robots lunaires » sur l'ancien site sidérurgique d'Esch-sur-Alzette, où cinq rovers finalistes s'affrontaient pour retrouver et extraire des minerais dissimulés dans un environnement lunaire reconstitué. Le gagnant a remporté 500 000 euros.

Image d'illustration pour l'édition 2023 du Space Resources Challenge, qui portera cette fois sur l'identification et la caractérisation des ressources lunaires. Source : ESA/ESRIC.

Sur le plan juridique, la loi de 2017 constitue elle aussi un instrument de soft power. Elle est régulièrement évoquée lors des échanges au sein du COPUOS, auxquels le Luxembourg contribue, avec des pays comme la Chine, le Japon, les Émirats arabes unis, la Russie, la Belgique, la Pologne, la République tchèque ou encore le Portugal129(*). L'Université du Luxembourg propose pour sa part un Master en droit de l'espace, avec un module spécifiquement consacré aux ressources spatiales.

Plusieurs enseignements utiles peuvent être tirés du succès de la stratégie luxembourgeoise, notamment dans la perspective d'une initiative française ou européenne (cf. Partie III).

Tout d'abord, il n'est pas nécessaire de disposer des moyens des États-Unis et du budget de la NASA pour tirer parti des opportunités économiques en matière d'exploitation des ressources spatiales. Une simple loi clarifiant le régime juridique applicable peut suffire à envoyer un signal et à offrir une sécurité juridique aux entreprises et aux investisseurs : cela ne coûte rien et peut rapporter beaucoup. Une telle loi n'a, en outre, pas besoin d'être compliquée : il reste bien assez de temps pour étoffer ou ajuster ses dispositions. Dans l'idéal, cela ne serait même plus nécessaire, le « signal » ayant permis de susciter une initiative à l'échelle européenne.

Ensuite, s'il n'est pas nécessaire de disposer de moyens importants, il est en revanche impératif de disposer d'une volonté politique forte et d'une vision de long terme, clairement exposée et maintenue dans la durée. Seul un tel engagement permet de mobiliser sur le long terme les différents acteurs du soutien public - ministres et parlementaires, agence spatiale, institutions financières, centres de recherche, régulateurs, diplomates, etc.

À cet égard, le Luxembourg a clairement fait le pari de la commercialisation de l'espace et du soutien au développement de modèles rentables et d'acteurs privés comme il l'a fait dans les années 1980 en matière de satellites de télécommunication. Ce pragmatisme est la vertu de son modèle, mais aussi l'une des limites de la comparaison avec d'autres pays européens, dont la France : il n'est ici question ni d'autonomie stratégique, ni de souveraineté économique. La LSA n'a pas de leadership à disputer à la NASA, pas de priorité scientifique ou de doctrine juridique à défendre, et le Luxembourg n'a pas davantage l'intention d'établir sa propre base lunaire qu'il ne souhaite construire son propre Starship.

Pour le dire autrement, si le développement de l'économie lunaire et cislunaire dépend finalement des seules commandes de la NASA, parce que les Européens n'auront pas su se donner les moyens de leurs ambitions, le Luxembourg n'aura pas pour autant perdu son pari économique.

Car c'est bien le coeur du sujet : les vastes perspectives commerciales qui s'ouvrent actuellement aux entreprises privées ne seraient absolument pas viables sans une commande publique massive et pérenne. Or celle-ci est, pour l'essentiel, américaine.

3. Une leçon de colbertisme spatial : le modèle américain

Lorsqu'elle signe en 2006 son premier contrat avec la NASA, pour le transport d'astronautes et de fret vers l'ISS, la société SpaceX, fondée quatre ans plus tôt, n'a encore réalisé aucun lancement. Il lui faudra encore deux ans et plusieurs échecs avant que le Falcon 9 ne réussisse son premier vol, en 2008. La NASA lui maintient pourtant sa confiance et lui accorde de nouveaux contrats, auxquels viennent bientôt s'ajouter ceux du Département de la Défense. Quinze ans plus tard, le Falcon 9 est devenu, de très loin, la fusée la plus fiable et la plus utilisée de l'histoire, avec plus de 200 vols réussis130(*). À elle seule, SpaceX a effectué 60 des 180 lancements de 2022, et a annoncé plus de 100 vols pour 2023, soit davantage que tous les lancements effectués dans le monde il y quatre ans.

Le cas de SpaceX est le plus célèbre, mais il est loin d'être le seul : ainsi, n'en déplaise aux milliardaires libertariens de la Silicon Valley et aux adeptes du mythe de l'entrepreneur visionnaire, le succès du New Space américain est avant tout le résultat du soutien massif, constant et réfléchi apporté par la puissance publique, et ceci depuis les débuts de la politique spatiale américaine. Si de nouveaux acteurs plus agiles et innovants viennent aujourd'hui contester les positions des Boeing, Lockheed Martin, Northrop Grumman et autres géants du complexe militaro-industriel, c'est avant tout parce que l'État et la NASA l'ont voulu, parce qu'ils y trouvent leur intérêt131(*).

Cette politique relève d'un véritable « colbertisme spatial », assumé par les États-Unis, et dont l'Europe gagnerait à s'inspirer.

Bien sûr, tout n'est pas transposable, et bien d'autres facteurs, dont l'Europe ne bénéfice pas, contribuent à expliquer le succès des États-Unis : un marché vaste et très concurrentiel, un accès facilité au capital, une culture du risque, des pôles d'excellence universitaire, technologique et industrielle, etc. Tout ceci ne se décrète pas en Conseil des ministres. En revanche, une politique industrielle volontariste et constante, disposant d'outils bien conçus pour atteindre ses objectifs, devrait être à notre portée.

Avant d'en venir aux propositions (Partie III), il n'est pas inutile de rappeler les trois principaux éléments qui, au-delà de l'ampleur des moyens budgétaires, font le succès de la politique spatiale américaine132(*) :

- une stratégie spatiale définie et structurée au niveau national ;

- une commande publique fiable et ouverte au risque ;

- une préférence nationale assumée.

a) Une stratégie spatiale définie et structurée au niveau national

Le premier élément est l'existence, de longue date, d'une stratégie spatiale clairement définie au niveau national, maintenue sur la durée et traduite de façon cohérente dans les différents programmes spatiaux et par les différents acteurs concernés : en d'autres termes, les États-Unis savent où ils vont, ils le disent, et ils s'en donnent les moyens.

Cette stratégie est définie au plus haut niveau politique, avec la publication par chaque Administration d'une feuille de route pour le secteur spatial, la National Space Policy. Sa dernière mise à jour date du 9 décembre 2020, à la fin du mandat de Donald Trump : parmi les grandes priorités fixées par ce document se trouvent le développement d'un secteur spatial commercial et le retour sur la Lune, dans la perspective d'une mission habitée sur Mars. L'Administration Biden n'a pas encore publié de mise à jour complète, mais a repris les mêmes priorités dans le US Space Priorities Framework133(*) présenté le 1er décembre 2021.

Cette politique est élaborée et suivie par le National Space Council (NSpC), devenu un véritable « ministère de l'Espace » depuis sa relance par Donald Trump en 2017. Placé sous l'autorité directe du Vice-Président des États-Unis (Mike Pence, puis Kamala Harris), le NSpC assure, par son rôle de coordination des différents acteurs - la NASA, mais aussi les autres agences et les Départements de la Défense, du Renseignement, du Commerce, de l'Énergie et des Transports -, la mise en oeuvre cohérente des orientations définies au niveau politique.

Les travaux du NSpC ont débouché sur l'adoption d'une série de Space Policy Directives (SPD) : en engageant la puissance publique dans la durée sur certaines priorités, ces décrets présidentiels permettent aux acteurs privés de se positionner, aux investisseurs de se mobiliser et à la filière de se structurer.

|

Les Space Policy Directives · SPD-1 (2017) : lancement du programme Artemis ; · SPD-2 (2018) : simplification de la réglementation relative aux activités spatiales commerciales (dans la continuité du SPACE Act) ; · SPD-3 (2018) : surveillance et gestion du trafic spatial civil et commercial ; · SPD-4 (2019) : création de l'US Space Force (USSF) ; · SPD-5 (2020) : cybersécurité des systèmes spatiaux ; · SPD-6 (2020) : utilisation de l'énergie nucléaire dans l'espace ; · SPD-7 (2021) : systèmes de positionnement et de navigation. |

b) Une commande publique fiable et ouverte au risque

Le budget spatial américain s'élève à 62 milliards de dollars en 2022 - soit près de 60 % du total mondial et dix fois plus que celui de l'ESA134(*) -, et 80 % du budget de la NASA revient directement à l'industrie américaine135(*) : la première vertu de la commande publique américaine est d'être massive.

Pourtant, les crédits consacrés à la politique spatiale ne représentent qu'une faible part du budget fédéral américain, soit environ 0,5 %, un montant relativement stable depuis 2011 (date de la fin du programme de la navette spatiale), contre plus de 4 % à la fin du programme Apollo en 1972.

En d'autres termes, la commande publique américaine n'est pas seulement massive, elle est aussi intelligente, avec des objectifs clairs et des outils adaptés.

Dans la période récente, l'élément le plus déterminant est sans doute le recours accru aux contrats de services, qui tendent à se substituer aux traditionnels « contrats d'infrastructure » : au lieu d'acheter un produit ou un équipement dont elle conserve la propriété (un lanceur, un satellite, etc.), l'administration achète une prestation (un lancement, un service de transport de fret ou d'équipage, etc.). L'achat se fait à l'unité, de façon flexible, dans les conditions prévues par un contrat-cadre.

Il s'agit d'un modèle gagnant-gagnant.

Pour l'administration, l'achat de services permet de réduire les coûts et les risques en adaptant les commandes à l'évolution de ses moyens, en s'épargnant les coûts liés à la possession de ses propres infrastructures et en faisant jouer la concurrence dans la durée, ce qui stimule l'innovation et l'emploi sur le territoire américain et lui permet de disposer de solutions alternatives (par exemple, le choix entre le Starship HLS et le Blue Moon pour l'alunisseur du programme Artemis).

Pour les entreprises, les contrats de services sont d'abord un gage de stabilité et de visibilité, la puissance publique, sans capacités propres, leur assurant une activité à long terme - à condition qu'elles fassent leurs preuves. Cette garantie leur permet de lever des fonds pour financer leur développement initial ou leurs projets suivants. Ces contrats sont d'ailleurs très adaptés à la construction d'une offre commerciale complète, puisque les services peuvent la plupart du temps être également proposés à d'autres acheteurs publics (agences spatiales) comme privés.

La NASA a commencé à recourir de façon importante aux contrats de services à partir de 2006 pour transporter du fret et des astronautes à bord de l'ISS, avec le programme Commercial Orbital Transportation Services (COTS), qui sera suivi des programmes Commercial Resupply Services (CRS) et Commercial Crew Program (CCP). Ce sont ces contrats qui ont permis à SpaceX d'émerger. Constatant l'efficacité du système et son intérêt budgétaire, la NASA a choisi de l'utiliser encore davantage pour le programme Artemis (cf. Partie I) : lanceurs (Space Launch System - SLS), alunisseurs (Human Landing System - HLS), combinaisons spatiales, etc.

En ce qui concerne les ressources spatiales, c'est le programme Commercial Lunar Payload Services (CLPS) qui est le plus important.

On notera toutefois que celui-ci ne porte pas stricto sensu sur l'ISRU, mais sur la livraison de charges utiles à la surface de la Lune, dont la plupart sont effectivement liées à la prospection et à la validation des technologies. Il est possible qu'à l'avenir, un programme spécifiquement dédié à l'ISRU apparaisse - ouvrant de nouvelles opportunités aux acteurs européens.

De même, la NASA vient d'ouvrir un programme spécifiquement dédié aux nouveaux services commerciaux en orbite basse136(*), le programme Commercial Low Earth Orbit Destinations (CLD). Si celui-ci concerne avant tout les services liés aux futures stations privées (Axiom Space, etc.) et autres activités en orbite (fabrication, tourisme, recherche privée, etc.), on peut imaginer qu'à terme, les services de refueling et de dépôt de carburant en orbite, plus directement liés au sujet des ressources spatiales, fassent l'objet d'un programme dédié.

|

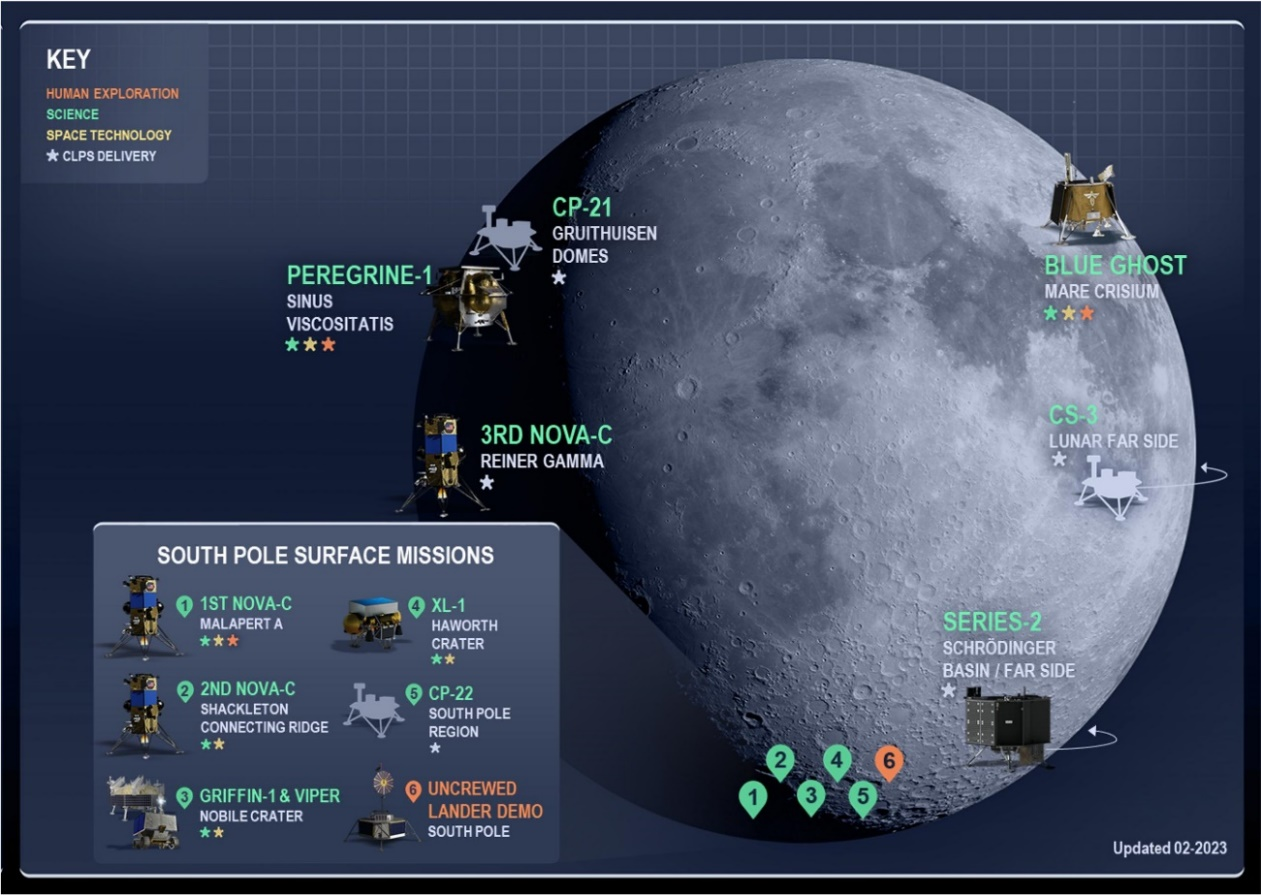

Le programme CLPS Lancé en 2018, le programme CLPS (Commercial Lunar Payload Services), littéralement « Services en matière de charges utiles lunaires », permet à la NASA d'optimiser ses coûts en sous-traitant à des opérateurs privés l'ensemble des opérations permettant de livrer des charges utiles sur la surface de la Lune, notamment dans le cadre des missions robotiques destinées à préparer les missions habitées du programme Artemis. L'objectif principal des missions du programme CLPS est donc la prospection des ressources - en particulier celles du pôle Sud - et le test de différentes technologies d'ISRU. Les contrats portent sur des prestations « tout compris » : la conception des alunisseurs et des rovers, les services de transport et de livraison à proprement parler, mais aussi tous les services d'intégration de la charge utile, de lancement et de déploiement à la surface et de retour sur Terre, ainsi que tous les systèmes permettant d'opérer la charge utile (confiée par la NASA ou d'autres prestataires). Les contrats-cadre CLPS sont des instruments flexibles : ni le nombre de prestations ni leur prix unitaire ne sont fixés à l'avance ; seule l'enveloppe globale allouée au programme par la NASA est limitée, à 2,6 milliards de dollars sur dix ans - un montant déjà important, qu'il sera toujours possible de revoir à la hausse si nécessaire. En 2019, trois premières sociétés ont été sélectionnées pour de premières missions : Astrobotic (et son atterrisseur Peregrine, pour un montant de 80 millions de dollars), Intuitive Machines (atterrisseur Nova-C, 77 millions de dollars) et OrbitBeyond (atterrisseur Z-01, 97 millions de dollars137(*)). Ces entreprises ont depuis été rejointes par d'autres138(*) : Blue Origin, Ceres Robotics, Deep Space Systems, Draper, Firefly Aerospace, Lockheed Martin Space, Masten Space Systems, Moon Express, Sierra Nevada Corporation, SpaceX et Tyvak Nano. Onze missions sont programmées à ce jour, dont la moitié au pôle Sud. Les premiers lancements devraient avoir lieu dès 2024, et s'intensifier par la suite. |

Les missions du programmes CLPS

Source : NASA - https://www.nasa.gov/commercial-lunar-payload-services

La première mission prévue dans le cadre du programme CLPS est Peregrine Mission One. Son lancement, initialement prévu en mai 2023, a été repoussé mais devrait avoir lieu prochainement. Le contrat a été accordé à la société américaine Astrobotic Technology, une autre finaliste du Google Lunar X Prize, pour un montant de 80 millions de dollars. Lancé par une fusée Vulcan, l'atterrisseur Peregrine devra déposer à la surface du Mons Gruithuisen Gamma, une montagne de 20 km de diamètre, quelque 28 charges utiles, dont 14 confiées par la NASA.

|

L'atterrisseur Peregrine  |

Le rover VIPER de la NASA |

Prévue pour 2024 et également confiée à Astrobotic, mais cette fois-ci avec son atterrisseur Griffin lancé par un Falcon Heavy, la mission VIPER (Volatiles Investigating Polar Exploration Rover) est la plus complexe et la plus importante du programme CLPS à ce jour. À l'instar des prochaines missions chinoises, elle a pour objectif de cartographier précisément les ressources en eau du cratère Nobile, au pôle Sud de la Lune ; les données collectées seront indispensables au développement des futures technologies d'ISRU.

Pendant 100 jours, le rover VIPER, développé par la NASA, équipé de trois spectromètres et capable de forer jusqu'à un mètre de profondeur, parcourra ainsi près de 20 km dans un environnement très difficile (terrain accidenté, obscurité permanente et températures extrêmement basses). La mission VIPER, facturée 68 millions de dollars, porte le montant total du contrat CLPS d'Astrobotic à plus de 320 millions de dollars.

c) Une préférence nationale assumée

Le dernier pilier de la politique spatiale - voire de toute la politique industrielle - des États-Unis, est une préférence nationale assumée dans la commande publique. Celle-ci permet de faire émerger non seulement des « champions » industriels, mais aussi tout un écosystème bénéficiant d'une commande publique importante et diversifiée - et, bien sûr, d'attirer sur le territoire américain les entreprises, les technologies et les emplois des pays qui, eux, ne veulent surtout pas entendre parler de protectionnisme.

Sans entrer ici dans le détail, on rappellera que cette politique de préférence nationale repose sur un arsenal complet de mesures tarifaires et réglementaires, à la fois de portée générale et spécifiques au secteur spatial. Ces mesures font l'objet d'un consensus national et bénéficient d'un soutien bipartisan.

* 111 Voir aussi la recommandation n° 32 : « Envisager une révision du Traité sur la Lune de 1979 dans le cadre de cette nouvelle réflexion sur l'exploitation des ressources spatiales ».

* 112 Longtemps tutelle principale du CNES, le ministère de l'enseignement supérieur et de la recherche est traditionnellement plus sensible à la vocation scientifique des programmes spatiaux. Le ministère des affaires étrangères, qui mène les négociations diplomatiques, est avant tout garant de la cohérence juridique de la position française, et le ministère des armées est moins concerné par le sujet. En revanche, le ministère de l'économie et des finances, devenu tutelle principale du CNES depuis 2020, est pour sa part plus sensible aux aspects économiques et aux nouvelles opportunités commerciales liées à l'exploitation des ressources spatiales, et plus généralement aux nouveaux services de l'espace orbital et cislunaire. Il s'agit là, bien sûr, d'une vision très simplifiée.

* 113 Morgan Stanley, « Space: investing in the final frontier », juillet 2020. La NASA et l'ESA évoquent des ordres de grandeur comparables.

* 114 Source : https://www.nasa.gov/leo-economy/what-is-the-commercial-low-earth-orbit-leo-economy. On trouve parmi ces entreprises des acteurs traditionnels du spatial (Lockheed Martin, Boeing, Northrop Grumman, etc.), des nouveaux entrants (Blue Origin, Axiom Space, etc.) et des cabinets de conseil (Deloitte, McKinsey, etc.).

* 115 Deloitte, « The Commercialization of Low Earth Orbit », vol. 1 « The Time is Now », 2022.

* 116 PwC, « Lunar Market Assessment: market trends and challenges in the development of a lunar economy », août 2021.

* 117 Moon Village Association (MVA), « The Lunar Commerce Portfolio », First Edition, 2022 : https://moonvillageassociation.org/download/copuos-stsc-technical-session-presentation-february-7-the-lunar-commerce-portfolio/

* 118 En 2022, la MVA a présenté au COPUOS les recommandations de son groupe d'experts pour la durabilité des activités lunaires (GEGSLA, pour Global Expert Group on Sustainable Lunar Activities) : https://moonvillageassociation.org/gegsla/about/

* 119 https://moonvillageassociation.org/wp-content/uploads/2021/04/2020-MV-Architecture-Workshop-Report-vF2-02Apr21.pdf

* 120 Le rover Rashid, d'un poids de seulement 10 kg, a été construit par des entreprises européennes et est équipé de trois caméras CASPEX fournies par le CNES, également impliqué dans la phase opérationnelle. Son objectif est d'analyser les propriétés thermiques, physiques et chimiques du régolithe. Il s'agit de la première mission lunaire du Mohammed bin Rashid Space Centre (MBRSC), l'agence spatiale émiratie.

* 121 « Fertilisation croisée spatial/non-spatial : un axe stratégique majeur pour un avenir commun Terre-espace. Le cas de l'exploitation lunaire à venir », Groupe « Objectif Lune » de l'Association nationale de la recherche et de la technologie (ANRT), février 2023 : https://www.anrt.asso.fr/sites/default/files/anrt_gtol_note_vfinal_cross-fertilisation_spatial_non_spatial_fev_2023_0.pdf

* 122 https://www.esa.int/Applications/Technology_Transfer/Space_radar_to_improve_miners_safety

* 123 Le Canada est membre de l'ESA.

* 124 https://natural-resources.canada.ca/sites/nrcan/files/CMMP/CMMP_The_Plan-EN.pdf

* 125 L'accord de novembre 2016 entre Planetary Resources, le Gouvernement et la Société Nationale de Crédit et d'Investissement (SNCI) portait sur un investissement de 25 millions d'euros, sous forme de prises de participation (12 millions d'euros) et d'aides à la R&D (13 millions d'euros).

* 126 La loi ne concerne pas les activités liées aux satellites de télécommunication et de navigation, qui relèvent de la loi du 15 décembre 2020 portant sur les activités spatiales.

* 127 Source : https://tech.eu/2021/10/25/with-a-new-e120-million-space-fund-orbital-ventures-loves-startups-to-the-moon-and-back/

* 128 Voir https://www.spaceresourcesweek.lu/. Les vidéos des différentes conférences sont disponibles ici : https://www.youtube.com/playlist?list=PLNUvZweBqVASl-Ivy_Tzz547OSNddMgiw

* 129 Cette liste indicative, qui ne comprend pas la France, provient du site internet de la LSA : https://space-agency.public.lu/en/agency/international-collaboration.html

* 130 Le 20e vol a eu lieu en juin 2023. Le précédent record était celui de l'ancienne fusée américaine Delta II avec 100 vols.

* 131 Cela n'interdit pas d'imaginer qu'à plus long terme, le rapport de force puisse s'inverser. Si par exemple les projets de colonisation martienne d'Elon Musk venaient à aboutir - ce que le présent rapport ne se risquera ni à prédire, ni à exclure -, on pourrait voir apparaître une société privée disposant d'un accès exclusif aux ressources, d'une hégémonie technologique, et en pratique de tous les attributs de la souveraineté (un territoire, une armée, le pouvoir d'édicter des lois, de rendre la justice ou de battre monnaie, etc.), comparable à ce que furent, au XVIIe siècle, les Compagnies des Indes. En 1952, le père du programme spatial américain, l'ingénieur allemand Wernher von Braun, publiait The Mars Project : dans cette oeuvre de science-fiction qui décrit la colonisation de Mars par l'humanité, les pionniers sont menés par un chef, élu au suffrage universel pour cinq ans, qui s'appelle Elon.

* 132 Cette typologie reprend en partie celle de la synthèse très complète réalisée par le bureau du CNES à l'Ambassade de France à Washington : « L'émergence et le développement du New Space aux États-Unis », note rédigée par Diane Zajackowski et Nicolas Maubert, juin 2022 : https://france-science.com/38923-2/

* 133 https://www.whitehouse.gov/wp-content/uploads/2021/12/united-states-space-priorities-framework-_-december-1-2021.pdf

* 134 Source : Euroconsult, « Government Space Programs », édition 2022 : https://www.euroconsult-ec.com/press-release/new-record-in-government-space-defense-spendings-driven-by-investments-in-space-security-and-early-warning/. Cf. Partie III pour les comparaisons.

* 135 Le budget de la NASA s'élève à 24 milliards de dollars en 2022, son niveau le plus élevé depuis 1991. Le reste du budget spatial américain correspond essentiellement aux programmes militaires.

* 136 https://www.nasa.gov/leo-economy/what-is-the-commercial-low-earth-orbit-leo-economy