III. LES RESSOURCES SPATIALES, UNE CARTE À JOUER POUR LA FRANCE ET POUR L'EUROPE ?

Dans cette nouvelle course à l'espace dominée par la rivalité entre la Chine et les États-Unis, comme ailleurs sur la scène internationale, l'Europe peine à trouver sa place. Avec les ressources spatiales, elle pourrait bien avoir une carte à jouer, un atout qu'il serait irresponsable de ne pas utiliser.

Pourquoi ? Parce que les pays européens disposent dans ce domaine de réels avantages technologiques et industriels, qui peuvent se convertir en poids politique, en dynamisme économique et en influence juridique (III-A).

Comment ? En faisant de l'exploitation des ressources spatiales une priorité stratégique, à la fois portée au niveau politique et sécurisée sur le plan juridique (III-B).

Le sujet met cependant les Européens face à leurs contradictions politiques habituelles, et bouscule leurs conceptions morales - autant de tabous qu'il faudra, au préalable, avoir affrontés (III-C).

A. UN LEVIER AU SERVICE DE NOTRE AUTONOMIE STRATÉGIQUE ET DE NOTRE SOUVERAINETÉ ÉCONOMIQUE

1. Une Europe spatiale en voie de marginalisation

a) De grandes ambitions

En matière spatiale, l'Europe ne manque pas d'ambitions.

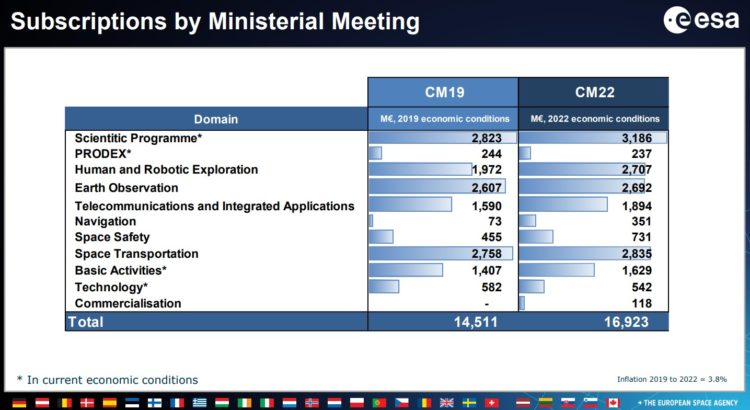

Lors du Conseil ministériel de l'Agence spatiale européenne (ESA) qui s'est tenu à Paris les 22 et 23 novembre 2022, les représentants des États membres139(*) ont décidé d'augmenter de 17 % son budget, portant celui-ci à un niveau record de 16,9 milliards d'euros sur cinq ans, contre 14,5 milliards d'euros pour le budget adopté en 2019140(*).

|

Le budget de l'ESA (par programme)  Le Conseil ministériel (CM) décide, tous les trois ans, du budget de l'ESA pour une période de cinq ans : 2020-2024 pour le CM 2019 et 2023-2027 pour le CM 2022. La trajectoire des deux dernières années étant indicative, le « vrai » budget de l'ESA est un budget triennal. - Le « Programme scientifique » (3,2 milliards d'euros) reste le premier poste budgétaire, avec notamment les deux ambitieuses missions que sont JUICE (sonde - lunes glacées de Jupiter) et Euclid (télescope orbital - étude de la matière noire et de l'énergie noire). - Le programme « Transport spatial » (2,8 milliards d'euros) correspond pour l'essentiel au financement des lanceurs Ariane 6 (moyen) et Vega C (léger), afin de garantir à l'Europe un accès autonome à l'espace. - Le programme « Exploration humaine et robotique » (2,7 milliards d'euros) voit ses les moyens augmenter, en ligne avec la stratégie Terrae Novae 2030+. Il porte notamment les crédits liés à la prolongation de l'ISS jusqu'en 2030 et à la participation aux programmes de la NASA. - Le programme « Observation de la Terre » (2,7 milliards d'euros), point fort historique de l'Europe spatiale, joue un rôle majeur en matière de suivi du changement climatique et comprend notamment la contribution de l'ESA au programme Copernicus, ainsi que le financement de deux nouvelles missions liées aux océans, Harmony et Magic. - Le programme « Télécommunications » (1,9 milliard d'euros) comprend notamment la contribution de l'ESA à la première phase de développement de la constellation Iris² de l'UE, ainsi que le programme Moonlight (cf. infra). - Le programme « Technologie » (542 millions d'euros) vise à promouvoir le développement de nouvelles activités spatiales commerciales, notamment via le programme ScaleUp. |

Au-delà de l'effort financier, ces dernières années ont été marquées par un renouveau des ambitions de l'Europe spatiale, et par une évolution notable de sa vision.

D'une part, dans un contexte de relance de la course à l'espace au niveau mondial, l'ESA s'est dotée, avec sa stratégie Terrae Novae 2030+, d'une ambitieuse feuille de route en matière d'exploration spatiale, à la fois humaine et robotique. Ce document présenté en juin 2022, se projette sur trois destinations : l'orbite terrestre basse (LEO), la Lune, et Mars.

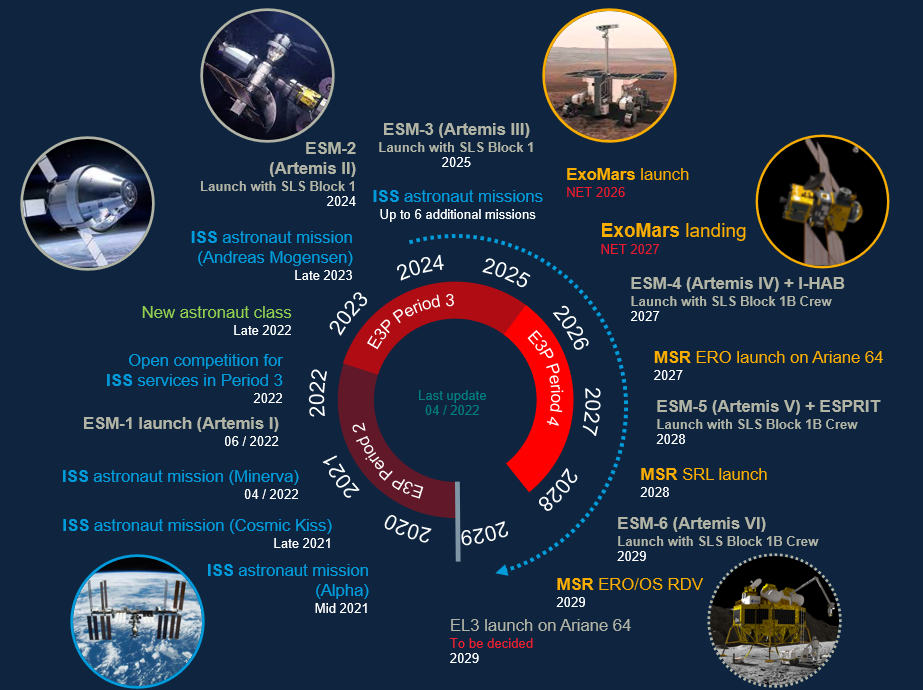

En ce qui concerne la Lune, les pays européens sont pour l'essentiel engagés comme partenaires des États-Unis dans le programme Artemis, via la fourniture du module de service (ESM) de la capsule Orion, les éléments i-Hab et ESPRIT du Gateway, et le satellite Lunar Pathfinder qui servira de relais entre la Terre et la surface lunaire.

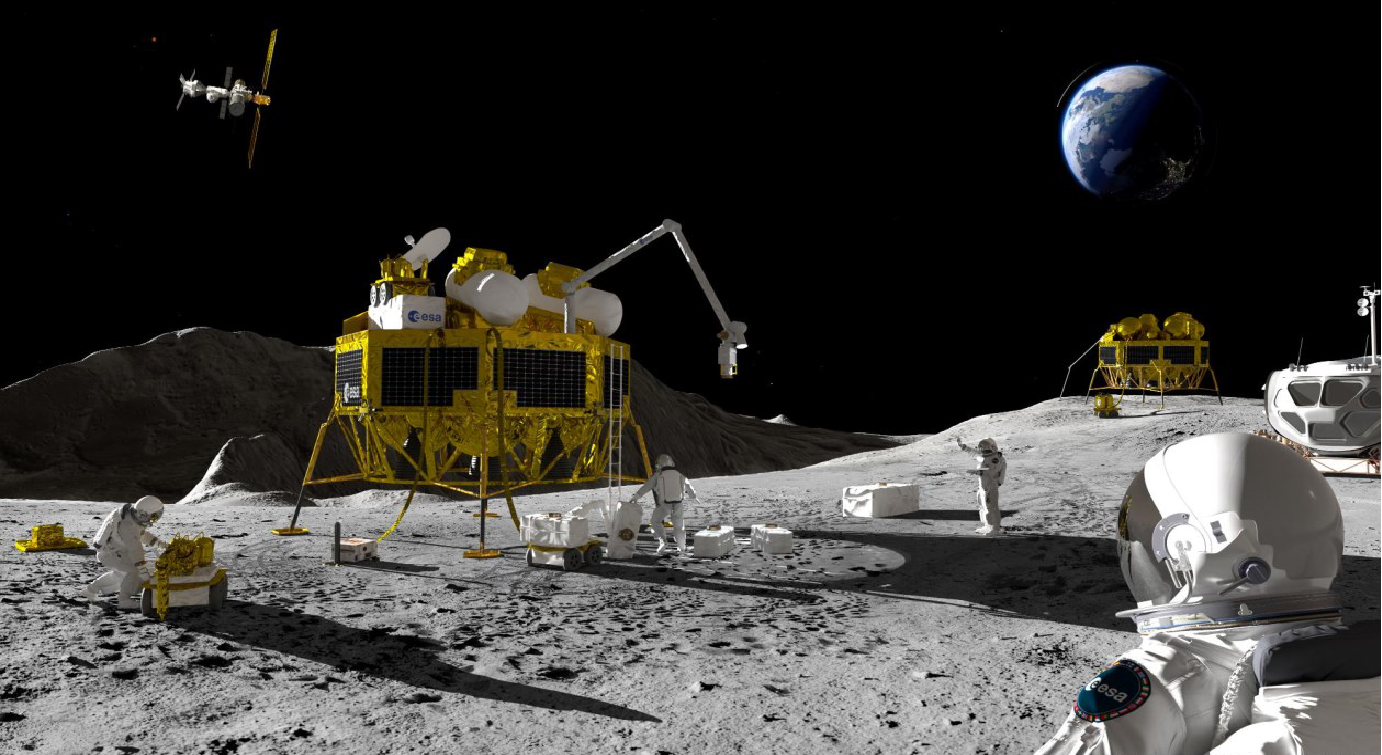

Vue d'artiste de l'Argonaute. Source : ESA.

Le Conseil ministériel a également décidé de financer les premières études en vue de développer un alunisseur européen à grande capacité logistique (E3L), l'Argonaute, conçu pour déposer 1,5 tonne de fret à la surface de la Lune dans le cadre du programme Artemis. Le premier lancement est prévu d'ici la fin des années 2020, par la fusée Ariane 6.

Pour l'exploration de Mars, l'ESA fournira l'atterrisseur du rover américain Rosalind Franklin, et coopère avec la NASA pour préparer le retour des échantillons prélevés en 2022 par le rover Perseverance.

D'autre part, les pays européens semblent désormais convaincus des vertus du New Space et de la « commercialisation » de l'espace, et résolus à soutenir l'émergence de nouveaux services et de nouveaux acteurs. Cette orientation, déjà sensible dans l'Agenda 2025 de l'ESA présenté en 2021141(*), a trouvé une première traduction lors du Conseil ministériel avec le lancement du programme ScaleUp. Celui-ci comprend deux programmes d'accompagnement qui complètent, en amont et en aval, les dispositifs traditionnels de l'ESA en matière de soutien à la R&D :

- ScaleUp INNOVATE : incubation, accélération, transferts de technologies et de propriété intellectuelle, etc. ;

- ScaleUp INVEST : aide à la recherche de débouchés commerciaux et d'investisseurs publics et privés.

|

« Nous construisons une Europe dont l'agenda spatial reflète la force politique actuelle et la vitalité économique future. Nous donnons une nouvelle impulsion au spatial européen, en ouvrant une ère caractérisée par l'ambition, la détermination, la force et la fierté. Les enjeux climatiques et le développement durable resteront la première priorité de l'ESA ; nos activités scientifiques et d'exploration seront source d'inspiration pour les générations à venir et nous allons construire un cadre dans lequel les entrepreneurs européens du secteur spatial pourront prospérer. » Josef Aschbacher, directeur général de l'ESA (Conseil ministériel de 2022). |

L'Union européenne (UE) dispose aussi d'un programme spatial, doté de 13,2 milliards d'euros pour la période 2021-2027, soit un peu moins de 2 milliards d'euros par an142(*). Les programmes phares de l'UE sont le système d'observation de la Terre Copernicus et le système de navigation Galileo, auxquels s'ajoute désormais le projet de constellation Iris2, lancé en 2023 par la Commission européenne, à l'initiative de son commissaire au marché intérieur Thierry Breton. Cette constellation est destinée à fournir, d'ici 2027, des services de télécommunication rapides et sécurisés à toute l'Europe, afin de renforcer sa résilience et sa souveraineté, mais aussi à d'autres zones privées d'Internet haut débit dans le monde, et notamment à toute l'Afrique. Son coût est évalué à 6 milliards d'euros143(*).

L'UE joue également un rôle majeur dans l'élaboration de normes en matière de gestion du trafic spatial et de lutte contre l'encombrement des orbites (cf. infra). Elle a aussi fait du soutien au New Space européen l'une de ses priorités, l'émergence de nouveaux services commerciaux et de nouveaux acteurs (spatiaux et non-spatiaux) étant considérée comme un atout pour la compétitivité économique et dans la lutte contre le changement climatique144(*). À cet effet, la Commission européenne a mis en place le fonds CASSINI, un incubateur et accélérateur doté d'un milliard d'euros (sur la période 2021-2027) pour soutenir les start-up et PME du New Space.

b) De petits moyens

Pourtant, au-delà des intentions et des discours, auxquels on ne peut que souscrire, force est de constater que l'Europe n'a tout simplement pas les moyens de ses ambitions en matière spatiale - elle est même, à vrai dire, très loin du compte.

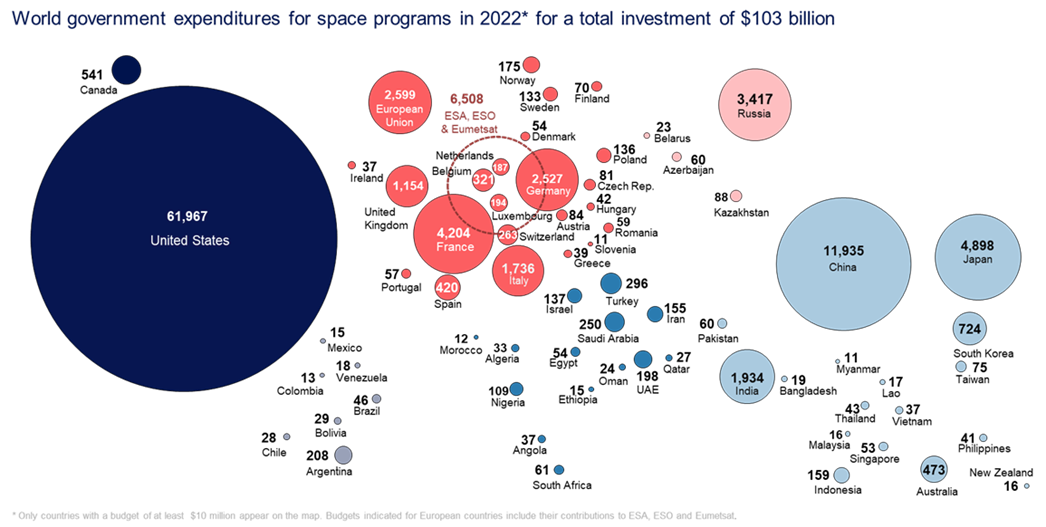

Le budget de l'ESA, en y incluant la contribution du budget de l'UE, s'élève à 6,5 milliards de dollars en 2022 : c'est à peu près dix fois moins que le budget spatial américain (62 milliards de dollars), qui représente à lui seul près de 60 % du total mondial (103 milliards de dollars). C'est aussi presque deux fois moins que celui de la Chine (12 milliards de dollars), qui a été multiplié par dix en dix ans. Même en combinant l'ensemble des budgets publics européens, on n'arrive guère au-delà de 9 milliards d'euros par an145(*), soit toujours sept fois moins que les États-Unis.

Les programmes spatiaux publics dans monde en 2022

Dépenses civiles et militaires. Le budget de

l'ESA inclut les contributions des pays membres et de l'UE.

Source :

Euroconsult, « Government Space Programs »,

édition 2022146(*)

Ce n'est pas qu'un problème de montant total - après tout, la Chine, rival crédible des États-Unis à bien des égards, dispose d'un budget cinq fois moindre -, mais aussi un problème de priorités. En effet, les dépenses spatiales mondiales ont atteint un record historique en 2022 (+ 9% en un an), et cette tendance, qui se poursuit, s'explique avant tout par la hausse des dépenses militaires147(*) et, en ce qui concerne le volet civil, par un effort inédit sur les programmes de vol habité, d'exploration et de soutien au nouveau secteur spatial « commercial ».

Or en Europe, on ne constate rien de tel. Bien au contraire, l'examen détaillé du budget adopté par l'ESA en 2022 tendrait plutôt à démentir les grands discours sur le renouveau des ambitions européennes.

Ainsi, le budget consacré au développement du New Space européen et aux nouvelles activités commerciales, déjà modeste (542 millions d'euros), est le seul à afficher une baisse par rapport à 2019 (-7,2 %). Un comble pour un budget qui porte notamment le programme ScaleUp - qui lui-même n'est doté que de 120 millions d'euros sur cinq ans à l'échelle européenne, un montant à comparer avec celui du fonds CASSINI (un milliard d'euros) ou de France 2030 (1,5 milliard d'euros), sans même parler des moyens sans commune mesure que mobilise la NASA.

Quant au budget consacré à l'exploration spatiale, la forte hausse affichée (+37 %), censée traduire les grandes ambitions de la stratégie Terrae Novae, s'explique en fait largement par le sauvetage coûteux de la mission ExoMars ainsi que par l'inclusion très discutable des programmes en orbite basse dans le champ de « l'exploration spatiale » - ce qui permet d'y compter les dépenses liées à la prolongation de l'ISS jusqu'en 2030, aux enjeux stratégiques désormais réduits, et laisse finalement peu de place aux deux autres « destinations » de Terrae Novae, c'est-à-dire la Lune et Mars.

En réalité, la hausse de 17 % du budget de l'ESA décidée en 2022 est très largement absorbée par ses priorités traditionnelles et par les efforts consentis pour mener le développement d'Ariane 6 à son terme.

S'il est un domaine où l'Europe affiche de grandes réussites, c'est la recherche scientifique : après les succès de Rosetta et Philae en 2014, c'est au tour de la sonde JUICE, lancée cette année, de porter l'ambition européenne. Mais les programmes scientifiques se traduisent plus difficilement que les autres en influence géopolitique et stratégique, d'autant que les plus ambitieux d'entre eux, comme le Télescope spatial James Webb (JWST), sont conduits sous leadership américain, avec l'ESA comme partenaire secondaire.

Quant aux programmes Copernicus et Galileo portés par l'UE, les précieux services qu'ils rendent ne se sont pas traduits à ce jour en influence politique, et ils peinent en outre à trouver leur positionnement commercial. La constellation Iris², pour sa part, poursuit plus explicitement un objectif d'autonomie stratégique, mais son développement a à peine débuté et elle est déjà concurrencée par Starlink et OneWeb.

Mais il y a bien plus inquiétant que tout cela : en effet, l'Europe est aujourd'hui menacée jusque dans son accès autonome à l'espace, pourtant considéré comme une « nécessité absolue » au niveau européen comme au niveau national, en raison des difficultés du lanceur Ariane 6, qui accumule surcoûts et retards, et par l'échec récent du premier lancement de Vega-C, alors qu'Ariane 5 effectuera son dernier lancement en juin 2023 et que la dépendance au lanceur russe Soyouz n'est plus une option acceptable.

Plus fondamentalement, la révolution technologique introduite par SpaceX appelle un sursaut technologique et industriel qui, pour l'instant, tarde à se concrétiser.

Si la France, l'Allemagne et l'Italie se sont finalement accordées en novembre 2022 sur une aide supplémentaire de 1,1 milliard d'euros pour assurer la transition entre Ariane 5 et Ariane 6 et achever le développement de Vega C, il est peu probable que ce compromis, obtenu dans la douleur, suffise à assurer la viabilité commerciale à long terme de ces nouveaux lanceurs, dont plus personne n'espère qu'ils puissent un jour rivaliser avec ceux de SpaceX, bien plus compétitifs. Officiellement, le vol inaugural d'Ariane 6, initialement prévu en 2020, est toujours prévu pour fin 2023.

c) L'exploration par procuration

Dans ces conditions, faut-il s'étonner que l'Europe soit incapable de relever le défi de l'exploration spatiale ?

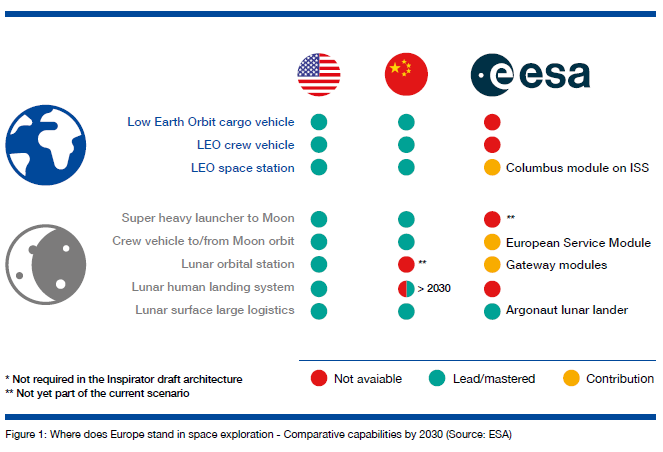

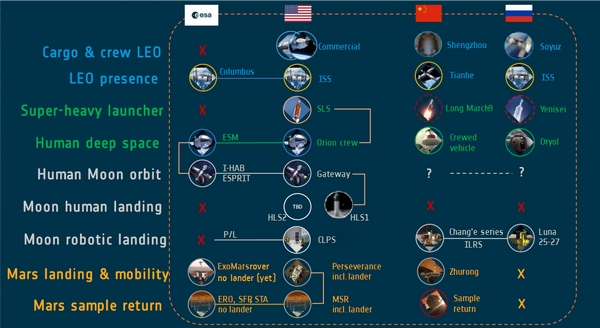

Privée de lanceur à court terme et menacée dans son accès souverain à l'espace à moyen terme, affichant de grandes ambitions mais n'accordant que peu de moyens réels, l'Europe est, en matière d'exploration humaine et robotique, entièrement dépendante des États-Unis.

Elle ne dispose d'une capacité autonome pour aucun des éléments-clés d'un programme comme Artemis, et même en 2030, au moment où Américains et Chinois devraient s'être posés sur la Lune, il est douteux que son alunisseur « souverain », l'Argonaute, soit achevé et opérationnel.

Comparaison des capacités

américaines, chinoises et européennes

en matière

d'exploration spatiale à horizon 2030

Source : ESA/HLAG 2023

|

Contribution de l'ESA aux missions

d'exploration  Comparaison des capacités attendues  Source : ESA, Stratégie Terrae Novae 2030+ |

La contribution européenne aux programmes menés par la NASA, pour importante qu'elle soit, n'est pas synonyme d'autonomie et ne lui donne pas véritablement voix au chapitre. Cette contribution est d'ailleurs exclusivement robotique, la partie « humaine » mise en avant dans la communication de l'ESA correspondant non pas à ce qu'elle apporte, mais à ce qu'elle obtient, c'est-à-dire trois places pour ses astronautes à bord des prochaines missions Artemis, dont une seule place permettant de poser le pied à la surface de la Lune.

La seule mission véritablement dirigée par l'ESA était ExoMars, annulée à la suite de l'invasion de l'Ukraine par la Russie148(*). Afin de « sauver » l'envoi du rover américain Rosalind Franklin, désormais prévu pour 2028, l'ESA a décidé de financer la construction d'un atterrisseur destiné à remplacer celui de Roscosmos, mais la mission devrait désormais dépendre d'un lanceur américain, et passer de facto sous la direction des États-Unis. Enfin, le partenariat entre l'ESA et la Russie dans le cadre des missions Luna 25 et Luna 27, qui devaient emporter les instruments PROSPECT (cf. supra), est définitivement annulé.

À ce stade, l'Europe semble donc hors-jeu en matière d'exploration spatiale, et donc - pour en revenir au sujet du présent rapport - incapable de saisir l'opportunité stratégique, politique et économique que représente l'exploitation des ressources spatiales.

Plus de cent missions lunaires sont prévues d'ici 2030, à la fois par des agences nationales et des acteurs privés. Sur ces cent missions, l'Europe en mènera deux.

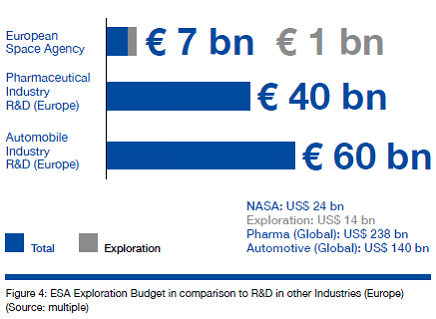

Faut-il s'en étonner ? Le budget annuel consacré par l'Europe à l'exploration spatiale ne dépasse pas un milliard d'euros, pour un budget spatial total de 7 milliards d'euros149(*).

Le budget annuel de la seule NASA, lui, dépasse les 24 milliards de dollars, dont 14 milliards consacrés à l'exploration spatiale - et d'ici 2025, c'est-à-dire dans un an et demi, les États-Unis auront déjà dépensé plus de 100 milliards de dollars dans le seul programme Artemis. Chaque année, celui-ci génère pour l'économie américaine des retombées comprises entre deux et trois fois le montant de l'investissement public initial, et permet la création de près de 93 000 emplois150(*).

Source : ESA/HLAG 2023

Pour l'Europe, la situation est d'autant plus frustrante qu'au regard d'autres secteurs d'activité ou d'autres politiques publiques, les sommes consacrées à l'exploration spatiale apparaissent en fait assez ridicules : dépenser ne serait-ce qu'un milliard d'euros de plus permettrait de doubler le budget européen en matière d'exploration spatiale.

d) Et pourquoi pas les ressources spatiales ?

Peut-être n'a-t-on pas suffisamment pris la mesure de l'enjeu que représente la révolution de l'exploration spatiale.

Le 23 mars 2023, le Groupe d'experts de haut niveau (High-Level Advisory Group - HLAG), mis en place au lendemain du sommet de l'Espace de Toulouse de février 2022, a présenté son rapport, intitulé « Revolution Space: Europe's Mission for Space Exploration151(*) », rédigé par douze personnalités indépendantes dont l'ancien secrétaire général de l'OTAN et ancien Premier ministre danois Anders Fogh Rasmussen, et l'ancien secrétaire d'Etat chargé du numérique en France, Cédric O.

Comparant la révolution spatiale actuelle à la révolution numérique ou à celles du rail et de l'automobile, le rapport appelle l'Europe à ne pas manquer sa chance et à viser l'autonomie en matière d'exploration humaine et robotique - au risque, sinon, d'être définitivement marginalisée dans l'espace comme sur Terre.

|

Le rapport Revolution Space « Le secteur spatial connaît une révolution comparable à celle de l'Internet il y a vingt ans. Comme Internet, la révolution spatiale affectera tous les domaines de notre vie. « Les pays et les régions qui ne s'assureront pas un accès indépendant à l'espace et une utilisation autonome de celui-ci deviendront stratégiquement dépendants et seront économiquement privés d'une partie importante de cette chaîne de valeur. » « La question est simple : l'Europe peut-elle se permettre de passer à côté d'une nouvelle révolution technologique ? La réponse est non. « L'Europe doit concevoir et mettre en oeuvre une Mission spatiale européenne avec pour objectif d'établir une présence indépendante en orbite terrestre, en orbite lunaire, à la surface de la Lune et au-delà dans le Système solaire. Cela passe par une Station commerciale européenne en orbite basse, une capacité autonome en matière de transport de fret et d'équipages, et une présence durable à la surface de la Lune. « Pour cela, il est crucial d'investir massivement et rapidement. (...) Les activités spatiales représentent aujourd'hui entre 350 et 650 milliards d'euros. En 2040, ce sera 1 000 milliards d'euros : l'Europe doit en prendre le tiers ». |

Toutefois, en l'absence d'un sursaut politique sans précédent et d'un effort financier sans commune mesure avec les moyens actuels, ces ambitions risquent de rester lettre morte.

On ne peut pas éluder le problème : si l'enjeu est à ce point vital pour l'avenir de l'Europe, pourquoi le sursaut ne vient-il pas ?

Voici un début de réponse. La priorité absolue, c'est de disposer d'un lanceur, car sans lanceur, il n'y a pas d'accès autonome à l'espace, donc pas d'indépendance stratégique, et pas de souveraineté économique. Mais le lanceur n'est pas seulement le chantier le plus important : c'est aussi, de très loin, le plus difficile à faire avancer, précisément parce que tout est « bloqué » au niveau politique, où la mésentente est notoire entre la France, l'Allemagne et l'Italie, dont les intérêts et les objectifs divergent. Les dirigeants européens ne semblent ni disposés à prendre le risque de déstabiliser encore davantage ArianeGroup et le tissu industriel qui en dépend, ni capables de s'accorder sur la suite d'Ariane 6 ou de s'entendre sur la place à donner à de nouveaux acteurs. Par conséquent, les retards et les surcoûts s'accumulent, et pendant ce temps, le programme Artemis avance et les fusées de SpaceX décollent.

À défaut d'une solution, le présent rapport propose une forme de détour : si l'Europe veut montrer qu'elle est, elle aussi, capable d'innover, de se réinventer, de faire émerger de nouveaux acteurs et de nouveaux services en jouant sur une saine concurrence, peut-être devrions-nous commencer par essayer dans un domaine « vierge », où tout reste à faire, où les enjeux sont moindres pour l'orgueil et le budget des États, et où nous partons avec des avantages. Il n'y a pas grand-chose à perdre, et beaucoup à gagner.

L'exploitation des ressources spatiales pourrait être ce domaine : en se positionnant sur le sujet de l'ISRU et de la logistique lunaire dans le cadre du programme Artemis, l'Europe :

- gagnerait en poids politique ;

- bénéficierait de retombées économiques ;

- et pourrait défendre sa vision juridique.

Elle retrouverait des marges de manoeuvre, sans doute une meilleure entente en son sein, et une plus grande confiance en l'avenir.

2. Une contribution technologique synonyme de poids politique

Le programme Artemis est un programme « total » : il comprend un lanceur (le SLS), un vaisseau spatial (Orion), une station orbitale (le Lunar Gateway), un alunisseur (le HLS), mais aussi des équipements (combinaison, etc.), des systèmes (télécommunications, etc.) et tous les éléments des missions robotiques (lanceurs, alunisseurs, rovers, instruments et autres charges utiles) et à terme de la future base lunaire.

L'Europe contribue à ce programme, notamment via la fourniture des six premiers modules de service de la capsule Orion (fabriqués par Airbus) et des modules i-Hab et ESPRIT du Gateway (fabriqués par Thales Alenia Space), qui lui permettent d'« acheter » trois sièges à bord. Cette contribution est importante, mais elle n'est pas suffisante, notamment parce que ces éléments sont potentiellement redondants et substituables au profit de solutions américaines. Disposer de plusieurs solutions alternatives est d'ailleurs un objectif explicite de la NASA, et celle-ci mène une politique de préférence nationale : il n'est pas difficile de percevoir le risque...

L'ISRU et la logistique lunaire, de ce point de vue, présentent un intérêt notable. En effet, il s'agit d'un ensemble composite de « petites » briques technologiques, variées et modulaires (une unité d'électrolyse, un rover d'impression 3D, un instrument de prospection, un module d'habitat, etc.), ce qui emporte plusieurs avantages.

Premièrement, les choix techniques, politiques et financiers sont beaucoup moins verrouillés : ces « petites briques » ne sont certes pas moins substituables ou potentiellement redondantes que les « gros morceaux » que sont le lanceur ou l'alunisseur, mais les enjeux individuels sont moindres. C'est d'ailleurs précisément pour cela que l'ISRU et la logistique lunaire sont adaptés aux contrats de services : les occasions manquées sont rattrapables, les positions acquises sont contestables, et les nouvelles idées sont valorisables.

Deuxièmement, l'effort budgétaire nécessaire est limité, parce qu'il s'agit de « petites » briques d'une part, et surtout parce que les activités lunaires se prêtent bien à un modèle de services commerciaux, proposés par des acteurs privés, qui s'adressent en même temps au marché privé. Pour simplifier, c'est au démarrage que le soutien public est crucial (incubateurs, accélérateurs, premiers tours de table et premiers contrats), mais ensuite, le New Space européen a vocation à s'autonomiser : si un produit trouve son marché, tant mieux, et sinon, le contribuable n'aura pas perdu grand-chose.

Troisièmement, le blocage politique est improbable. L'ISRU et la logistique lunaire peuvent se résumer ainsi : petits projets, nouveaux acteurs et financeurs privés. Soit tout l'inverse d'un projet comme Ariane 6, où les enjeux budgétaires, les risques industriels, les rigidités administratives et les susceptibilités nationales sont d'une telle ampleur qu'ils aboutissent finalement à un blocage et à une rupture de la confiance.

Surtout, les pays européens partiraient ici avec de réels avantages technologiques et industriels à faire valoir, grâce à des acteurs établis non seulement dans l'industrie spatiale mais aussi dans les autres domaines-clés de l'ISRU, auxquels s'ajoutent de nombreuses start-up innovantes et dynamiques : c'est l'objet de la partie suivante, consacrée aux avantages économiques.

Toutefois, pour transformer des opportunités économiques (pour les entreprises) en influence politique (pour les États), il faudra disposer d'une stratégie cohérente.

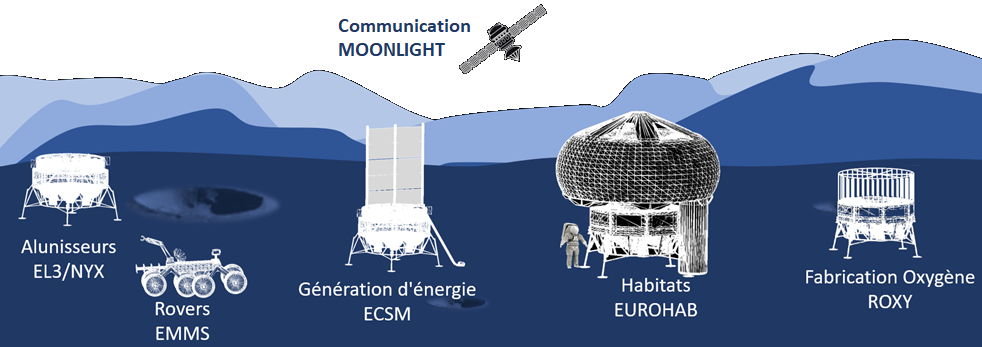

Dans les faits, l'ISRU et les domaines associés font déjà partie de la contribution européenne au programme Artemis : les instruments ProSEED et ProSPA du programme PROSPECT, par exemple, seront envoyés dans le cadre des prochaines missions robotiques de la NASA pour extraire et analyser in situ des échantillons de glace du pôle Sud (cf. supra). Avec son programme Moonlight, l'ESA développe une « constellation lunaire » similaire au projet LunaNet de la NASA : ces solutions sont concurrentes, mais elles pourraient également s'avérer complémentaires.

Pour autant, il n'y a pas encore de stratégie d'ensemble - d'ailleurs, les instruments PROSPECT devaient initialement faire partie des missions russes Luna 25 et Luna 27. La suite du programme CLPS, et surtout la phase II du programme Artemis, qui vise à installer une base permanente à la surface de la Lune, devraient être pour l'Europe l'occasion de formuler une « offre de services » cohérente et structurée en matière d'ISRU et de logistique lunaire. Celle-ci constituerait, au même titre que le module de service d'Orion ou les éléments du Gateway, un levier de négociation au niveau politique - ce qui bien sûr n'interdirait nullement aux entreprises de proposer un service commercial et de s'adresser au marché privé.

L'exploitation des ressources spatiales présente un autre intérêt dans le cadre d'une stratégie politique. Historiquement, les Européens ont fait le choix de privilégier les programmes scientifiques et d'observation de la Terre, au détriment du vol habité notamment. Or ce qui constituait un handicap évident dans le cadre de l'exploration spatiale « traditionnelle » se transforme ici en avantage, puisque les technologies développées dans ce cadre sont d'un intérêt majeur pour la prospection des ressources.

Quelques projets européens en matière d'ISRU et de logistique lunaire. Source : ESA/Spartan Space.

3. Les avantages comparatifs des entreprises européennes

a) Des acteurs établis dans les domaines-clés de l'ISRU

On l'a vu, l'ISRU et plus largement l'économie lunaire et cislunaire constituent, au regard du secteur spatial traditionnel, un domaine à part, notamment du fait de l'implication conjointe d'acteurs « spatiaux » et d'acteurs « terrestres », ceux-ci apportant par exemple un savoir-faire lié à l'extraction, à la transformation et à l'utilisation des ressources. Or il se trouve que l'Europe, et la France en particulier, disposent à la fois d'acteurs « spatiaux » et d'acteurs « terrestres » de premier plan dans les domaines-clés de l'ISRU et de la logistique lunaire.

Parmi les acteurs spatiaux, on trouve Airbus Defence & Space. L'entreprise est bien sûr impliquée via sa division Space Systems au titre de son activité traditionnelle en matière de satellites (pour les communications Terre-Lune, la cartographie des ressources, etc.), mais aussi très directement dans les technologies d'ISRU, via son prototype ROXY qui permet de fabriquer de l'oxygène et des métaux à partir du régolithe (cf. supra).

L'entreprise est aussi avancée dans le domaine de la fabrication dans l'espace (in-space manufacturing). En 2022, Airbus a présenté Metal3D, le premier dispositif de métallurgie par impression 3D en microgravité152(*) : chauffé à 1200 °C, le métal peut être utilisé pour imprimer directement des outils, pièces de rechange et autres boucliers thermiques. Développé pour l'ESA, Metals3D sera testé dès cette année à bord de l'ISS, et pourrait servir à la construction d'habitats ou d'équipements sur la Lune ou sur Mars - le cas échéant en utilisant directement le métal extrait par ROXY, ou en recyclant sur place des composants usagés. Airbus développe aussi une technologie d'assemblage de satellites en orbite (in-space assembly).

La société Air Liquide, leader mondial des gaz industriels et de la cryogénie, est aussi un partenaire traditionnel du secteur spatial, notamment via sa division Air Liquide Advanced Technologies qui fournit des équipements cryogéniques aux pas de tir, aux lanceurs, aux satellites, à l'ISS, etc. Depuis plusieurs années, elle développe aussi des produits spécifiquement destinées à l'ISRU et à l'économie cislunaire : le module d'électrolyse lunaire RFCS (Regenerative Fuel Cell System), un système de purification d'eau et d'oxygène in situ, des solutions de stockage et de refueling, etc.

Des organismes publics sont également impliqués de longue date dans plusieurs projets, à l'instar du Commissariat à l'énergie atomique et aux énergies alternatives (CEA).

Au-delà du secteur spatial, l'Europe et la France disposent de « champions » dans d'autres domaines-clés de l'ISRU : la prospection minière et pétrolière, l'industrie chimique et pharmaceutique, le recyclage et la valorisation des déchets, la construction, l'intelligence artificielle, etc. En matière de mobilité, plusieurs industriels européens travaillent à des rovers lunaires ou martiens, et Michelin développe des pneus adaptés au régolithe. En matière de production d'énergie, les projets sont également nombreux, qu'il s'agisse de panneaux solaires légers (Thales), de piles à combustible (Airbus, Air Liquide) ou d'autres technologies liées à l'hydrogène. D'ailleurs, la filière de l'hydrogène vert, dans laquelle la France comme l'Europe investissent massivement, présente d'évidentes synergies entre applications terrestres et lunaires.

Plusieurs industriels du spatial et du non-spatial ont déjà saisi l'importance du sujet, et la filière commence à se structurer. En France, le groupe « Objectif Lune » de l'Association nationale de la recherche et de la technologie (ANRT) joue un rôle majeur à cet égard.

|

Le groupe « Objectif Lune » de l'ANRT Créé en 2019, le groupe « Objectif Lune » de l'ANRT « réunit les acteurs du spatial et du non spatial pour conjuguer vision, innovation et communication sur le projet d'une base vie en expansion durable sur la Lune. La transformation de l'industrie spatiale servie par les nouvelles technologies ouvre de nouveaux possibles et redonne du sens à l'exploration habitée de la Lune ». Parmi les contributeurs à ses travaux figurent des représentants de grandes entreprises du spatial et du non-spatial (Air Liquide, Airbus, Michelin, ArianeGroup, etc.), de start-up du New Space (Exotrail, etc.), d'organismes de recherche publics (INRAE, CEA), ainsi que des juristes et des chercheurs. En 2021, le groupe « Objectif Lune » a publié un livre blanc, L'Ambition lunaire, défi stratégique du XXIe siècle, fruit du travail collectif mené dans le cadre de six groupes de travail : - Gouvernance - Stratégie industrielle et économique - Ethique et société - Habitat et support de vie - Exploitation des ressources - Défense et sécurité Parmi ses autres publications153(*), on peut citer une note sur le programme Moonlight de l'ESA (2022) et une note sur la fertilisation croisée entre spatial et non-spatial (2023). Le groupe « Objectif Lune » est présidé par Claudie Haigneré, astronaute et ancienne ministre, et soutenu par le Moonshot Institute du CNES. Il est coordonné par Alban Guyomarc'h, sous la direction de Clarisse Angelier, déléguée générale de l'ANRT. Le groupe « Objectif Lune » était représenté à la table ronde du 3 novembre 2022 sur l'exploitation des ressources de la Lune, organisée par la délégation à la prospective du Sénat dans le cadre du présent rapport. |

Ailleurs en Europe, parmi de nombreux exemples, on peut encore citer le motoriste britannique Rolls Royce, qui développe un mini-réacteur nucléaire pour alimenter les missions longues, sur le même principe que le Kilopower de la NASA (cf. supra).

Le projet est soutenu par l'ESA (via le programme Moonlight) et par l'agence spatiale britannique, qui voit dans les nouveaux marchés liés à l'économie lunaire une opportunité à saisir pour la space tech du pays154(*).

b) Le New Space des ressources spatiales

Outre les acteurs établis issus de différents domaines industriels, de nombreuses start-up européennes développent des produits et services liés à l'IRSU et à la logistique lunaire, dont elles ont saisi le potentiel disruptif. Un véritable « New Space des ressources spatiales » émerge en Europe, avec l'ancien bassin minier luxembourgeois pour Silicon Valley. Il aura besoin de soutien pour se développer, et de contrats pour prospérer.

De nombreux exemples ayant déjà été cités, on se limitera ici à trois exemples français.

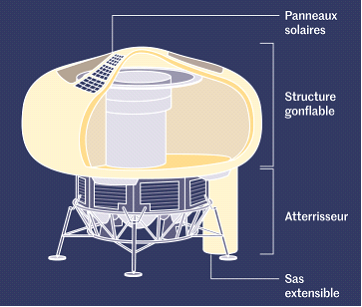

Fondée en 2021 et installée à Marseille, Spartan Space développe un module d'habitat lunaire gonflable, EUROHAB, qui pourrait servir d'habitat secondaire ou de refuge aux astronautes dans le cadre des futures missions habitées. Déposé par un alunisseur dans le cadre d'une mission robotique en amont de l'arrivée de l'équipage, le module pourra se gonfler automatiquement. Il est déplaçable et réutilisable. Ses piles à combustible sont alimentées par des panneaux solaires souples, et il est équipé d'un système de purification d'air. Certaines pièces de rechange pourraient être fabriquées sur place par impression 3D à base de régolithe, et l'oxygène produit par électrolyse de l'eau lunaire. Un équipage de deux à quatre personnes peut y séjourner deux semaines.

EUROHAB est développé avec le soutien du CNES, en partenariat avec l'université de Strasbourg, le CEA et Air Liquide. Si son premier « marché » est évidemment celui des missions Artemis, il pourrait être facilement loué à d'autres acteurs publics ou privés de l'écosystème lunaire - Peter Weiss, le PDG de Spartan, le qualifie d'ailleurs volontiers d'« Airbnb sur la Lune ».

EUROHAB s'adresse aussi au marché terrestre, par exemple pour des interventions en milieu hostile (climat extrême) ou en cas de catastrophe naturelle. Il a d'ailleurs été testé dans le désert d'Abou Dhabi - et exposé dans le décor lunaire du Space Resources Challenge de l'ESRIC.

Vue d'artiste de l'habitat EUROHAB de Spartan Space sur la Lune.

Fondée en 2021 et installée à Munich et Mérignac, The Exploration Company (TEC) développe une capsule modulaire et réutilisable, destinée à assurer des trajets réguliers entre l'orbite terrestre et la Lune. Le Nyx pourra être ravitaillé en orbite avec des ergols produits in situ.

Le Nyx

Le « petit » modèle devrait effectuer son premier vol en 2024. Le « grand » modèle, qui pourra emporter quatre tonnes de charge utile, est prévu pour 2026.

Comme SpaceX avec son Dragon, The Exploration Company, s'adresse au marché commercial de la logistique cislunaire. La start-up, cofondée par Hélène Huby, ancienne responsable du programme Orion chez Airbus, a levé 40 millions d'euros en 2023.

Enfin, la start-up Space Cargo Unlimited (SCU), cofondée en 2014 par Nicolas Gaume, entrepreneur venu de l'industrie du jeu vidéo, s'adresse au marché de la fabrication en microgravité (in-space manufacturing). Les applications potentielles sont nombreuses. En l'absence de gravité, il est en effet possible de fabriquer des alliages métalliques très homogènes, alors que sur Terre le métal le plus lourd a tendance à aller vers le bas, et le plus léger vers le haut. Il en va de même pour la fibre optique en verre fluoré (ZBLAN), qui offre un débit cent fois supérieur à la fibre optique classique : découverte accidentellement en France en 1974, elle est presque impossible à fabriquer sur Terre, mais la NASA en produit à bord de l'ISS. D'autres applications existent en matière de développement accéléré de cellules souches, d'agriculture, d'impression 3D médicale, de synthèse de molécules pour l'industrie chimique, pharmaceutique ou cosmétique, etc.

Space Cargo Unlimited louera son REV1, une « usine spatiale » entièrement automatisée aménagée dans une capsule conçue par Thales Alenia Space, aux entreprises souhaitant fabriquer leurs produits en microgravité. Le premier vol est prévu pour 2025. Pour tester son concept, mais aussi pour lui donner de la visibilité, SCU a choisi la viticulture spatiale : douze bouteilles de Petrus et 300 pieds de vigne ont ainsi été envoyés pendant 14 mois à bord de l'ISS, en partenariat avec l'Institut des sciences de la vigne et du vin (ISVV), afin de déterminer si le stress du milieu spatial avait modifié les caractéristiques du vin, et surtout si l'apesanteur avait rendu les plans de vigne plus résistants. Il semble que oui - les bouteilles ont en tout cas été vendues, et les vignes plantées et cultivées avec succès.

Un Château Petrus de l'espace,

millésime 2000 : 5 000 euros la bouteille au

décollage,

un million d'euros à l'atterrissage.

c) Le rôle du soutien public et des investisseurs privés

Pour émerger, le New Space européen a besoin du soutien public. Des incubateurs, accélérateurs et autres programmes d'accompagnement, comme l'ESRIC au Luxembourg ou TechTheMoon en France, jouent ici un rôle important avec des moyens pourtant très modestes.

|

L'incubateur TechTheMoon Créé en 2021 par le CNES et l'incubateur Nubbo de la région Occitanie, TechTheMoon se présente comme « le premier incubateur exclusivement dédié à l'économie lunaire » en Europe. Les start-up candidates peuvent proposer un projet dans trois domaines de l'économie lunaire - « infrastructures », « ressources » et « support vie » - qui répondraient en même temps à un marché terrestre avec un business model viable. Le programme d'incubation dure 12 mois. La première sélection était composée de : - Spartan Space : habitat lunaire gonflable et mobile - The Exploration Company : véhicule orbital lunaire réutilisable - Anyfields : mesure de la performance des antennes radio (rovers, drones, satellites, machines autonomes, etc.) - Lumetis : solution d'imagerie in situ (et non en laboratoire) pour l'analyse de composants ou d'équipements - Orius Technologies : production végétale en environnement contrôlé. Les applications concernent l'agriculture en milieu spatial, la sélection variétale accélérée, la production de composés pour l'industrie pharmaceutique ou cosmétique, etc. |

Si les incubateurs offrent aux start-up la possibilité de valider leur technologie et leur modèle économique, ils ne sauraient toutefois suffire. D'autres dispositif, publics comme privés, peuvent prendre le relais.

Le fonds CASSINI de l'UE ou le programme ScaleUp de l'ESA sont deux instruments adaptés, mais ils restent peu dotés à l'échelle européenne.

Lancé en novembre 2021, le volet spatial du plan France 2030 pourrait jouer un rôle important : doté de 1,5 milliard d'euros, dont deux tiers réservés aux acteurs émergents, il a pour objectif de soutenir le développement d'un « New Space français » et de positionner le pays sur des technologies de rupture et de nouveaux marchés, dans un secteur historiquement structuré par la demande publique. Piloté par la direction générale des entreprises (DGE) avec les directions de la recherche et de l'innovation (DGRI) et de l'armement (DGA) et l'appui du secrétariat général pour l'investissement (SGPI), le volet spatial de France 2030 est opéré conjointement par Bpifrance (appels à projets) et le CNES (appels d'offres).

Les premiers résultats présentés fin 2022 semblent encourageants, avec 7 dispositifs lancés, 34 projets candidats et 15 lauréats d'ores et déjà sélectionnés, représentant un engagement de 65 millions d'euros. Toutefois, ni l'ISRU ni les services liés l'économie cislunaire ne font partie des priorités - celles-ci concernent plutôt les mini-lanceurs, les constellations, les données spatiales (environnement, surveillance, etc.), les sciences ou encore les services de communication et de navigation.

En matière de capital-risque, le retard de l'Europe sur les États-Unis est une faiblesse bien identifiée. D'importants progrès ont toutefois été réalisés en une dizaine d'années, et l'on peut espérer que le secteur spatial en bénéficie.

En France, un premier fonds de capital-risque spécifiquement dédié au New Space a été lancé en avril 2022 à l'initiative de Charles Beigbeder (fonds Audacia, spécialisé dans l'immobilier et les technologies quantiques) et de François Chopard (accélérateur Starburt, spécialisé dans l'astronautique). Essentiellement privé, le fonds Expansion avait lors de son lancement pour objectif de lever « plus de 300 millions d'euros sur la période 2022-2023 » et de financer 100 start-up en quatre ans, dont une moitié de start-up françaises.

Mais les tours de table successifs ne suffiront pas aux entreprises du New Space européen : pour se développer, il leur faudra des clients et des contrats. S'il n'émerge finalement en Europe ni commande publique, ni marché commercial, il restera toujours les États-Unis, et notamment les contrats de services de la NASA - mais au risque que nos entreprises ne soient alors pas de taille à affronter la concurrence, ou qu'elles doivent localiser leurs activités, leurs emplois et leurs brevets aux États-Unis pour se conformer aux règles américaines de préférence nationale.

Il est probable, en tout état de cause, que le New Space des ressources spatiales connaisse, après sa phase actuelle d'éclosion d'une multitude d'acteurs, une phase de consolidation et de concentration.

4. Une influence normative au service de la durabilité

a) Pour une approche pragmatique

L'exploitation des ressources spatiales aura lieu, elle aura besoin d'un cadre juridique adapté, et les Européens ont non seulement des intérêts en jeu, mais aussi une vision à défendre.

Une chose est sûre : ce n'est pas en évitant le sujet, ou en rejetant toute solution qui ne ferait pas l'objet d'un traité contraignant adopté sous l'égide des Nations Unies, que l'on pourra défendre cette vision. Le temps s'accélère, et le futur « code minier » de l'espace sera défini par les mineurs - et les vendeurs de pioches. C'est pourquoi il faut permettre aux acteurs européens de prendre part à ces nouvelles activités, d'autant plus qu'en ces domaines extrêmement techniques, ce sont les pratiques des industriels qui dictent la norme (standards d'interopérabilité, bonnes pratiques, etc.).

À cet égard, le débat sur la compatibilité avec l'esprit du Traité de 1967 est l'archétype du faux problème, où une question de principe (celle du caractère appropriable ou non des ressources), en réalité déjà tranchée dans les faits, complique les avancées sur les modalités, là où se trouvent les véritables enjeux.

C'est pourquoi le présent rapport est favorable à l'adoption rapide d'un premier cadre juridique autorisant et organisant les activités liées à l'exploitation des ressources spatiales, qui pourrait prendre la forme :

- d'une part, d'un texte européen (ou à défaut national) ;

- d'autre part, d'un accord « plurilatéral », c'est-à-dire un accord international, contraignant ou non, entre pays volontaires, sans attendre l'hypothétique aboutissement des négociations en vue d'un accord « multilatéral » - mais en espérant qu'une première initiative permette in fine d'atteindre cet objectif.

Les accords Artemis constituent à cet égard une première base, mais il faut bien insister sur le fait que ceux-ci ne posent que des principes généraux et n'interdisent donc en aucun cas d'imaginer des mécanismes garantissant un accès durable et équitable aux ressources à d'autres acteurs et à d'autres pays - pourvu qu'il se trouve quelqu'un, à la table des négociations, pour défendre ces principes.

De même, accepter l'idée d'un accord plurilatéral n'empêche pas de bénéficier de tous les travaux menés dans le cadre du COPUOS, qui reste, quoi qu'il en soit, le forum international le plus pertinent et le plus légitime. De nombreuses réflexions, propositions et contributions ont déjà été formulées au sein de son sous-comité juridique.

Parmi les contributions les plus notables, on peut citer le rapport155(*) présenté fin 2022 au COPUOS par le GEGSLA, le Groupe d'experts pour la durabilité des activités lunaires (Global Expert Group on Sustainable Lunar Activities) de la Moon Village Association (cf. supra), qui rassemble des représentants d'agences spatiales, d'administrations, d'entreprises, d'ONG, d'institutions internationales, de centres de recherche, etc. Présentées en 2020 par l'Outer Space Institute, les Vancouver Recommendations on Space Mining sont un autre exemple de contribution précise et détaillée156(*).

Des échanges informels ont également lieu au niveau européen ou de façon bilatérale, impliquant notamment les pays déjà dotés d'une ébauche de cadre juridique (États-Unis, Luxembourg, Émirats arabes unis, Japon) ou ceux qui mènent des réflexions en interne sur le sujet (Pays-Bas, Belgique, Inde, Arabie saoudite, etc.). En France, les membres du groupe « Objectif Lune » de l'ANRT conduisent également des réflexions sur le sujet.

b) Pour une exploitation durable et équitable

Le présent rapport est un travail de prospective : il n'a pas vocation à entrer dans le détail des différentes règles, normes et bonnes pratiques envisageables au niveau national, européen ou plurilatéral, ni a fortiori à se prononcer sur leur opportunité. Il faut d'abord qu'une discussion ouverte puisse avoir lieu.

À titre indicatif, on peut toutefois mentionner une première liste, non exhaustive, de sujets à aborder.

|

Quelques aspects d'un futur cadre juridique L'objectif est d'abord d'assurer le respect des grands principes du droit de l'espace : non-appropriation nationale des corps célestes, utilisation à des fins pacifiques, liberté d'exploration et d'utilisation, responsabilité internationale exorbitante des États, principes de non-interférence, de non-dégradation et de non-contamination, assistance mutuelle, etc. Si ces principes doivent s'appliquer, il est évident que la nature particulière des activités liées à l'exploitation des ressources naturelles des autres corps célestes appelle des dispositions particulières. Ces dispositions concernent notamment : - les conditions d'accès aux ressources : règles d'attribution (« premier arrivé, premier servi », licences, quotas, etc.) et de redistribution (taxation, compensation, etc.), à définir en fonction des ressources (minerais, volatiles, fréquences radio, etc.) et de leurs caractéristiques (en distinguant notamment les ressources renouvelables et non renouvelables) ; - la compétence des États et les obligations des entreprises : modalités d'agrément, compétence juridictionnelle (civile et pénale), mécanismes de règlement des différends, régime de responsabilité au titre des activités et des dommages, régime fiscal, propriété intellectuelle, assurance, immatriculation, pouvoirs et organismes de contrôle, sanctions, etc. ; - les standards d'interopérabilité : composants et pièces de rechange, protocoles de communication, carburants utilisés, etc. ; - les règles de transparence et l'échange d'informations : connaissances scientifiques (géologie, cartographie, analyses chimiques, etc.), prévention des risques (météo spatiale, bombardements d'astéroïdes, installations et activités dangereuses, etc.), registre public des bases et des activités (un « cadastre lunaire » sans propriété foncière), géolocalisation en temps réel des rovers, etc. ; - la protection de l'environnement : prévention et élimination des débris en orbite lunaire, réduction des dangers liés aux émissions de poussière et aux rejets dangereux (toxiques, radioactifs, etc.), devenir des sites après cessation de l'exploitation, protection planétaire157(*), protection des sites patrimoniaux remarquables158(*) (natural and cultural heritage), etc. |

En prenant toute sa place dans la nouvelle économie des ressources spatiales, l'Europe pourrait défendre une vision normative fondée sur l'idée de durabilité (ou soutenabilité).

Cette notion apparaît en effet particulièrement pertinente au regard des enjeux soulevés par l'exploitation des ressources spatiales, dans ses deux dimensions que sont la protection de l'environnement (spatial et terrestre) et l'équité (entre pays et générations).

S'agissant de l'environnement, la notion de durabilité constitue une « boussole » utile à la fois :

- sur Terre : l'exploitation des ressources spatiales doit être favorisée dès lors qu'elle permet d'éviter la surexploitation des ressources ou les atteintes à l'environnement sur Terre (moins de lancements et de débris grâce au carburant fabriqué in situ, attribution des orbites et des fréquences aux projets à raison de leur utilité environnementale, etc.) ;

- dans l'espace : il s'agit d'éviter que la surexploitation des ressources (eau, minerais, composés volatils, orbites, fréquences, etc.) ou les dommages causés à l'environnement local (débris orbitaux, radiations, poussières, rejets toxiques, etc.) ne compromettent les usages futurs, y compris ceux qui ne sont pas encore identifiés. On pourrait, par exemple, imaginer un principe de « pollueur-payeur ».

S'agissant de l'équité, la notion de durabilité permet une prise en compte de l'intérêt des autres pays et des générations futures. L'exploitation des ressources spatiales est un problème de riches, que peu de pays peuvent se permettre d'envisager aujourd'hui, et dont les bénéfices pourraient être largement captés par les États-Unis et la Chine du fait de leur rôle de « gatekeepers » (barrières à l'entrée).

Les Européens, finalement relativement bien positionnés, pourraient avoir intérêt, avec d'autres pays comme l'Inde, à constituer une alliance plus large, notamment avec les pays émergents, compte tenu des bénéfices mutuels à retirer dans le futur. Plusieurs mécanismes sont envisageables, y compris dans un cadre plurilatéral (et non multilatéral), comme par exemple des accords commerciaux, des compensations dans d'autres domaines ou encore la mise en place d'une autorité régulatrice sur le modèle de l'AIFM (cf. supra).

Une « stratégie européenne pour une exploitation durable des ressources spatiales » ne serait pas seulement une approche pertinente : c'est également un objectif consensuel, et un domaine où l'Europe est crédible.

L'objectif de durabilité se retrouve à peu près dans toutes les notes, contributions, propositions et stratégies en matière de politique spatiale, à commencer par les stratégies de l'ESA et de l'UE. La Commission européenne installée en 2019 a d'ailleurs construit son programme politique autour d'une « approche globale en matière de durabilité et de développement durable », déclinée dans tous les secteurs159(*).

Enfin, l'Europe est ici un acteur crédible, comme le prouve sa mobilisation en matière de lutte contre les débris spatiaux.

Nombre de charges utiles lancées chaque

année de 1957 à 2021.

Les minisatellites

sont en rouge. Source : ESA 2022.

ClearSpace-1 (vue d'artiste)

Diverses solutions techniques de « satellites-éboueurs » sont actuellement à l'étude, et c'est l'ESA qui finance, avec sa mission ClearSpace-1, la première mission de ce type au monde168(*). Le contrat de 86 millions d'euros a été confié à un consortium mené par la start-up suisse ClearSpace. L'objectif est de désorbiter le VESPA, un étage de 100 kg d'une fusée Vega, en orbite depuis 2013. Le test devrait avoir lieu en 2026. Ces solutions sont complémentaires des nouveaux services en orbite (in-orbit servicing) visant à prolonger la durée de vie des satellites : refueling, inspections, réparations, repositionnement, voire recyclage et récupération. Plusieurs entreprises européennes se positionnent dans ces domaines, comme dans celui de l'exploitation des données spatiales (par exemple les start-up françaises SpaceAble et Look Up Space). Enfin, s'il est peu réaliste d'espérer un accord international contraignant en matière de débris spatiaux à court terme, le sujet se prête en revanche très bien à des discussions informelles et à des engagements volontaires. Signalons à cet égard le travail mené par le Forum de Paris pour la Paix dans le cadre de son initiative Net Zero Space, qui rassemble des acteurs divers (agences spatiales, administrations, entreprises, société civile, chercheurs, etc.) issus de différents pays (UE, États-Unis, Chine, Inde, etc.) atour d'un intérêt commun : la préservation de la ressource rare que constituent les orbites terrestres. Chaque acteur doit, en rejoignant l'initiative, annoncer des engagements concrets169(*). |

* 137 OrbitBeyond a finalement renoncé à son premier contrat mais demeure éligible aux suivants.

* 138 Les entreprises citées sont, la plupart du temps, à la tête d'un consortium qui associe d'autres partenaires.

* 139 L'ESA compte 22 États membres, 4 États associés, et un Etat coopérant (le Canada).

* 140

https://www.esa.int/Newsroom/Press_Releases/Les_ministres_soutiennent_les_grandes_ambitions

_de_l_ESA_en_lui_octroyant_un_budget_record_en_hausse_de_17

* 141 L'Agenda 2025 de l'ESA a été présenté par son directeur général, Josef Aschbacher, lors de sa prise de fonction en mars 2021 : https://www.esa.int/About_Us/ESA_Publications/Agenda_2025

* 142 Une grande partie correspondant à des programmes menés via l'ESA, les deux budgets de l'UE et de l'ESA se superposent largement et ne doivent pas être additionnés.

* 143 Ce montant représente le financement public total estimé pour la période 2023-2027, partagé entre l'Union européenne (2,4 milliards d'euros) et l'ESA (750 millions d'euros).

* 144 Voir à cet égard les conclusions sur « l'espace pour tous » adoptées le 26 novembre 2021 : https://www.consilium.europa.eu/fr/press/press-releases/2021/11/26/council-stresses-the-importance-of-participation-of-all-in-the-space-sector/

* 145 Budgets de l'ESA, de l'UE, des autres organismes intergouvernementaux et des programmes civils et militaires des États membres, en éliminant les doubles comptes. En raison de la complexité de la gouvernance du spatial européen, personne ne se risque à donner une estimation précise.

* 146 https://www.euroconsult-ec.com/press-release/new-record-in-government-space-defense-spendings-driven-by-investments-in-space-security-and-early-warning/

* 147 Les programmes civils sont traditionnellement plus importants que les programmes militaires, mais l'écart se réduit et le rapport devrait s'inverser à partir de 2031, d'après Euroconsult.

* 148 A l'initiative des Européens, tandis que les États-Unis poursuivaient leur coopération avec la Russie sur l'ISS.

* 149 En combinant le budget de l'ESA et de l'UE.

* 150 Source : NASA 2022, « Budget, Economic Output and Jobs supported by the NASA Moon to Mars Campaign 2021 ».

* 151 Ou « La révolution spatiale : la mission de l'Europe en matière d'exploration spatiale ». Le HLAG a présenté son rapport lors de la 315ème session du Conseil de l'ESA, le 23 mars 2023. Il est disponible ici : https://esamultimedia.esa.int/docs/corporate/h-lag_brochure.pdf

* 152 https://www.airbus.com/en/newsroom/news/2022-05-in-space-manufacturing-and-assembly

* 153 La liste est disponible ici : https://www.anrt.asso.fr/fr/objectif-lune-32335

* 154 https://www.gov.uk/government/news/uk-space-agency-backs-rolls-royce-nuclear-power-for-moon-exploration

* 155 GEGSLA, « Recommended Framework and Key Elements for Peaceful and Sustainable Lunar Activities », 2022 : https://moonvillageassociation.org/download/recommended-framework-and-key-elements-for-peaceful-and-sustainable-lunar-activities/. Le GEGSLA participe aux réunions du COPUOS avec le statut d'observateur.

* 156 https://www.outerspaceinstitute.ca/docs/Vancouver_Recommendations_on_Space_Mining.pdf

* 157 La protection planétaire désigne un ensemble de recommandations destinées à empêcher la contamination d'autres planètes et corps célestes par des micro-organismes terrestres afin de ne pas compromettre l'étude scientifique de celles-ci. Elles concernent également le retour sur Terre d'échantillons d'autres corps célestes dans le but de ne pas contaminer notre propre planète. Ces recommandations sont édictées et régulièrement mises à jour par le COSPAR (Committee on Space Research), un organisme basé à Paris (au CNES) qui rassemble des institutions scientifiques nationales et internationales et travaille par consensus.

* 158 Par exemple un site naturel présentant un intérêt scientifique, voire esthétique majeur, ou les sites d'alunissage des missions Apollo (traces de pas, plaques commémoratives, etc.).

* 159 Listés ici : https://commission.europa.eu/strategy-and-policy/international-strategies/sustainable-development-goals/eu-holistic-approach-sustainable-development_fr. Entre autres exemples : « pacte vert », « stratégie pour une croissance durable », stratégies relatives à la durabilité en matière de produits chimiques ou à l'économie circulaire, etc.