D. METTRE EN PLACE UN DIALOGUE RÉNOVÉ SUR LES DÉCISIONS BUDGÉTAIRES AFIN D'ACCROITRE LA VISIBILITÉ DES COLLECTIVITÉS SUR LEURS RESSOURCES

Au-delà de la contrainte budgétaire que les élus ont intégrée avec résilience, ce qui pèse le plus sur l'action locale est l'incertitude sur l'évolution des ressources, leur pérennité et leur dynamisme.

Dans ce contexte, les évolutions présentées ci-dessous ont vocation à redonner une visibilité aux collectivités sur l'évolution de leurs finances et à réinstaurer une relation de confiance entre ces dernières et l'État.

1. Prévoir des clauses de réexamen pour améliorer la compensation des transferts de compétences

a) Les modalités actuelles de compensation des transferts de compétences

L'article 72-2 de la Constitution, dans sa rédaction issue de la loi constitutionnelle n° 2003-276 du 28 mars 2003 relative à l'organisation décentralisée de la République, prévoit que « tout transfert de compétences entre l'État et les collectivités territoriales s'accompagne de l'attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice. Toute création ou extension de compétences ayant pour conséquence d'augmenter les dépenses des collectivités territoriales est accompagnée de ressources déterminées par la loi ».

Cette obligation constitutionnelle est précisée par les articles L. 1614-1 à L. 1614-7 du code général des collectivités territoriales (CGCT).

Selon une jurisprudence constitutionnelle constante61(*), il en découle que, lorsque l'État transfère aux collectivités territoriales des compétences auparavant exercées par lui, le législateur est tenu de compenser celles-ci « au coût historique » par l'attribution des ressources correspondant aux charges constatées à la date du transfert. Le montant de ces charges constitue ainsi un droit à compensation (DAC). Fixé de manière définitive au moment du transfert, le DAC n'est pas évolutif, quand bien même les charges liées à l'exercice de la compétence par la collectivité territoriale augmenteraient ou diminueraient62(*).

Les créations et extensions de compétences relèvent, pour leur part, d'un régime juridique distinct, n'imposant pas de compensation intégrale des charges qui en résultent. La Constitution impose uniquement au législateur, dès lors que l'exercice de ces compétences revêt un caractère obligatoire, d'attribuer de nouvelles ressources. Le Conseil constitutionnel se borne à vérifier que ces modalités de compensation retenues n'ont pas pour effet de dénaturer le principe de libre administration63(*).

Enfin, les modifications par voie règlementaire des règles relatives à l'exercice d'une compétence obligatoire transférée impliquent une compensation intégrale de la charge qui en résulte à la date à laquelle la modification intervient (coût historique)64(*).

La compensation des transferts de compétences peut prendre plusieurs formes :

- un transfert de fiscalité (32,5 milliards d'euros), notamment via l'attribution aux collectivités de fractions de l'accise sur les énergies (ex-taxe intérieure de consommation sur les produits énergétiques - TICPE) ou via la taxe spéciale sur les conventions d'assurance (TSCA) ;

- des dotations financées sur crédits budgétaires, avec notamment les dotations générales de décentralisation (DGD) et dotations de compensation aux territoires ultra-marins (1,6 milliard d'euros) relevant de la mission « Relations avec les collectivités territoriales », mais aussi des subventions d'autres ministères65(*) ;

- de prélèvements sur les recettes (PSR) de l'État (1,5 milliard d'euros)66(*).

Il est à noter que le financement des transferts de compétences par de la fiscalité transférée est assis sur un mécanisme de garantie permettant de maintenir le montant du DAC initialement défini :

- lorsque le produit de la fiscalité transférée ne permet pas de couvrir le montant du DAC, l'État doit procéder à l'attribution à due concurrence d'une part supplémentaire du produit de cet impôt67(*) ;

- lorsque le produit de la fiscalité est supérieur au droit à compensation constitutionnellement garanti, le bénéfice en reste acquis aux collectivités qui reçoivent alors une « surcompensation » des charges transférées. Celle-ci est estimée à environ 1 milliard d'euros en 2021. Cette notion de « surcompensation », utilisée par le Gouvernement est toutefois trompeuse puisqu'elle se rapporte au montant du DAC, soit au coût historique, et non au coût effectif de l'exercice de la compétence à date.

Le principe de compensation au coût historique des compétences transférées est cependant aujourd'hui fortement remis en cause par les collectivités territoriales dans la mesure où l'exercice de certaines compétences a impliqué de faire face à des charges fortement dynamiques, excédant largement la compensation au coût historique et, de fait, est venu porter atteinte à leur libre administration.

Le cas le plus emblématique est celui de l'exercice de la compétence d'aide et d'action sociale par les départements. Les départements font face est, en effet, à la dynamique des allocations individuelles de solidarité (AIS) que sont le revenu de solidarité active (RSA), l'allocation personnalisée d'autonomie (APA) et la prestation de compensation du handicap (PCH). Leur coût global s'élevait à près de 20 milliards d'euros en 2021. Compte tenu de la hausse du nombre de bénéficiaires par rapport à la date des transferts de compétences, les compensations historiques ne couvraient en 2021 que 45 % de la charge soit environ 9 milliards d'euros laissant ainsi un reste à la charge des départements de 11 milliards d'euros.

Le cas du RSA illustre également bien la problématique liée de la compensation des charges supplémentaires issues d'une modification des règles relatives à l'exercice d'une compétence. Les cinq décrets de revalorisation du montant de la prestation pris entre 2013 et 2017, sans effet sur le DAC, ont en effet donné lieu à la mise en place de trois ressources nouvelles : un dispositif de compensation péréquée (DCP) financé sur les frais de gestion de la taxe foncière sur les propriétés bâties (TFPB), un fonds de solidarité départementale (FSD) et un relèvement du taux plafond des droits de mutation à titre onéreux (DMTO). Certes, ces nouvelles ressources ont, selon le Gouvernement, permis d'atteindre un taux de couverture des dépenses de 84 %68(*), mais il convient de relever que celles-ci, pour l'essentiel, ne proviennent pas de l'État mais de la péréquation horizontale (FSD) ou du pouvoir fiscal des départements (relèvement du taux plafond des DMTO), le DAC étant resté inchangé.

L'alourdissement tendanciel des charges imputables aux compétences transférées trouve également une illustration dans l'exercice de la compétence de gestion des collèges (par les départements) et des lycées (par les régions). Ces compétences transférées en 198369(*) et élargies en 200470(*) ont donné lieu à un DAC de 3,9 milliards d'euros. Or, d'après les estimations de la direction générale des collectivités locales, l'exercice de ces compétences mobilise 11 milliards d'euros en 2021 répartis comme suit :

- 5 milliards d'euros pour les collèges pour un DAC de 1,7 milliard d'euros soit un reste à charge de 3,3 milliards d'euros ;

- 5,9 milliards d'euros pour les lycées pour un DAC de 2,2 milliards d'euros soit un reste à charge de 3,7 milliards d'euros.

Le reste à charge pour les collectivités est tel pour le transfert de certaines compétences que des élus évoquent désormais un transfert de charges et non de compétences. Ainsi, Jean-Léonce Dupont, président du département du Calvados, a fait référence, lors de son audition, aux transferts d'une partie des routes nationales aux départements par décision ministérielle du 4 janvier 2023 prise en application de la loi du 21 février 2022 dite « 3DS ». Au total, ce sont 16 départements et 3 métropoles qui se verront transférer un linéaire cumulé de 1360 kilomètres du réseau routier national.

b) Les évolutions envisagées pour une compensation tenant mieux compte de l'évolution des charges

Comme vu supra, la compensation des compétences soulève actuellement deux difficultés majeures :

- les transferts de compétences sont compensés au coût historique sans prise en compte des évolutions tendancielles futures des charges qui en découlent et donc des charges réellement supportées par les collectivités ;

- les créations et extensions de compétences font l'objet de ressources nouvelles sans que leur niveau ne corresponde nécessairement aux charges réelles générées par ces nouvelles compétences. Cette formulation pour le moins vague se justifie partiellement par le fait qu'il est difficile, en amont de la création ou de l'extension d'une compétence, de calculer la charge réelle qu'elle représentera pour les collectivités notamment dans le respect du principe de libre administration. Pour autant, il apparait absolument nécessaire à la rapporteure de préciser les contours de cette compensation afin que son montant soit le plus en cohérence possible avec la charge créée.

Dans ce contexte, plusieurs dispositions ont déjà été examinées au Sénat, sans suite ultérieure à ce stade. C'est notamment le cas de la proposition de loi constitutionnelle dite « Bas-Bockel » adoptée par le Sénat le 20 octobre 2020 qui prévoyait deux évolutions substantielles :

- que « toute création ou extension de compétences ou toute modification des conditions d'exercice des compétences des collectivités territoriales résultant d'une décision de l'État et ayant pour effet d'augmenter les dépenses de celles-ci est accompagnée de ressources équivalentes au montant estimé de cette augmentation » ;

- que « les ressources attribuées pour la compensation des transferts, créations, extensions ou modifications de compétences font l'objet d'une réévaluation régulière ».

La mission recommande donc l'adoption par l'Assemblée nationale de ces deux dispositions issues du texte précité71(*).

Recommandation n° 5 : Inscrire dans la Constitution que toute création ou extension de compétences ou toute modification des conditions d'exercice des compétences des collectivités territoriales résultant d'une décision de l'État et ayant pour effet d'augmenter les dépenses de celles-ci est accompagnée de ressources équivalentes au montant estimé de cette augmentation.

Si la mise en oeuvre de cette première recommandation ne garantit pas une juste compensation en raison de la faible fiabilité des études d'impact ex ante, elle permet à tout le moins de soulever la question de la compensation des créations et extensions de compétences.

Recommandation n° 6 : Mettre en place un réexamen régulier, selon une récurrence à définir mais a minima tous les 5 ans, des droits à compensation pour tenir compte du dynamisme naturel des charges liées à un transfert, création, extension ou modification des conditions d'exercice d'une compétence résultant d'une décision de l'État induisant une hausse des charges des collectivités territoriales.

Ces deux propositions font l'objet d'une attente unanime des élus locaux mais pourrait se heurter, selon les administrations centrales, à certaines difficultés.

En effet, la logique d'attribution de ressources libres d'emploi au coût historique permettrait aux collectivités territoriales de décider, selon un arbitrage entre ses différentes compétences, d'y consacrer davantage ou au contraire moins de moyens, et la compensation financière des compétences transférées n'a donc pas vocation à évoluer en fonction de choix politiques opérés en responsabilité par les élus locaux.

Cet obstacle n'est cependant pas dirimant dans la mesure où ce réexamen n'aurait pas de caractère mécanique notamment pour définir le nouveau DAC et permettrait ainsi de neutraliser les évolutions de charges découlant de choix d'opportunité politique.

Par ailleurs, un tel obstacle n'est pas opposable pour les compétences pour lesquelles la charge évolue en fonction de facteurs exogènes s'imposant aux collectivités territoriales. Il en va notamment du nombre de bénéficiaires des AIS, corrélée à l'évolution de la pauvreté et de la dépendance et aux revalorisations des prestations sociales décidées par l'État et non pas par les collectivités, ou encore de la charge de gestion des établissements scolaires, corrélée, pour partie, aux évolutions démographiques.

Le second argument, d'ordre technique, tient à la difficulté à estimer de façon fiable la charge associée à l'exercice d'une compétence par une collectivité donnée et, partant, à l'ensemble des collectivités. Le problème se pose avec une acuité particulière pour le bloc communal, compte tenu du nombre d'entités concernées. Si cette difficulté est réelle, elle ne doit pourtant pas être considérée comme un argument d'autorité pour une fin de non-recevoir et doit pouvoir être surmontée par un dialogue entre les collectivités et l'État.

2. Vers de nouvelles marges de manoeuvre pour renforcer l'autonomie fiscale des collectivités

Comme vu supra les récentes réformes de la fiscalité locale ont détérioré l'autonomie fiscale des collectivités territoriales, cette dernière s'établissant désormais, après le remplacement de la CVAE, par une part d'impôt national partagé (TVA), à 40,7 % pour le bloc communal, 24,8 % pour les départements et 31,8 % pour les régions.

Pour autant, leur autonomie financière a augmenté ces dernières années. En effet, d'après les données issues du dernier rapport pris en application de l'article 5 de la loi organique n° 2004-758 du 29 juillet 2004 et relatif à l'autonomie financière des collectivités territoriales, le ratio d'autonomie financière s'élève à 70,9 % pour le bloc communal, 74,7 % pour les départements et 73,9 % pour les régions.

Ratio d'autonomie financière en 2020

(en milliards d'euros)

|

Communes et EPCI |

Départements |

Régions |

|

|

Ressources propres |

94,3 |

50,5 |

24,6 |

|

Autres ressources |

38,7 |

17,1 |

8,7 |

|

Ressources totales |

133,0 |

67,6 |

33,2 |

|

Ratio en % |

70,9 % |

74,7 % |

73,9 % |

Source : rapport 2022 pris en application de l'article 5 de la loi organique n° 2004-758 du 29 juillet 2004 et relatif à l'autonomie financière des collectivités territoriales

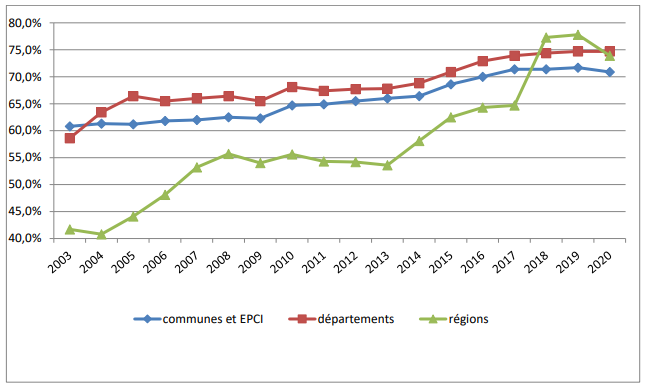

Entre 2003, année de référence, et 2020, ce ratio a augmenté de plus de 10 points pour le bloc communal, de 16 points pour les départements et de plus de 32 points pour les régions.

Évolution du ratio d'autonomie financière entre 2003 et 2020

(en pourcentage)

Source : rapport 2022 pris en application de l'article 5 de la loi organique n° 2004-758 du 29 juillet 2004 et relatif à l'autonomie financière des collectivités territoriales

La principale difficulté réside dans le fait que la loi ne reconnait que l'autonomie financière des collectivités et non celui d'autonomie fiscale. Or, l'autonomie financière est définie en se basant sur une acception large de la notion de ressources propres.

En effet, la loi organique du 29 juillet 2004 prise en application de l'article 72-2 de la Constitution relative à l'autonomie financière des collectivités territoriales définit les recettes fiscales comme le « produit des impositions de toutes natures dont la loi autorise les collectivités à fixer l'assiette, le taux ou le tarif, ou dont elle détermine, par collectivité, le taux ou une part locale d'assiette ».

Cette définition couvre non seulement les impositions dont les collectivités fixent l'assiette ou le taux mais également les impôts partagés entre l'État et les collectivités territoriales, à la condition que le mode de répartition retenu par le législateur maintienne un lien avec les collectivités concernées, par le biais du taux ou de l'assiette.

Le législateur organique a donc retenu une définition large de la ressource propre, en y incluant non seulement les ressources fiscales sur lesquelles les collectivités ont un certain pouvoir, mais aussi celles sur lesquelles elles n'ont aucune prise.

Il en résulte que l'ensemble des impôts (locaux et nationaux) affectés aux collectivités sont considérés comme des ressources propres.

Par ailleurs, la part des ressources propres sur les ressources totales72(*) doit être déterminante conformément à l'article 72-2 alinéa 3 de la Constitution qui précise que « les recettes fiscales et les autres ressources propres des collectivités territoriales représentent, pour chaque catégorie de collectivités, une part déterminante de l'ensemble de leurs ressources. La loi organique fixe les conditions dans lesquelles cette règle est mise en oeuvre ».

À cet égard, le dernier alinéa de l'article LO 1114-3 précise le ratio minimal de ressources propres permettant de considérer que celles-ci constituent une part déterminante de l'ensemble de leurs ressources : « Pour chaque catégorie, la part des ressources propres ne peut être inférieure au niveau constaté au titre de l'année 2003 ».

En 2003, le niveau des ressources propres de chaque catégorie de collectivité était de 60,8 % pour le bloc communal, 58,6 % pour les départements et 41,7 % pour les régions. Par conséquent, le ratio des ressources propres de chaque catégorie ne saurait tomber, pour une année donnée, en dessous de ces seuils.

Or, cette définition est antérieure aux réformes de la fiscalité locale intervenue entre 2010 et 2022 (suppression de la taxe professionnelle, suppression de la taxe d'habitation sur les résidences principales, suppression de la CVAE).

Aussi, il en résulte que même si le ratio d'autonomie financière a augmenté depuis 2003, cette progression, comme le souligne la Cour des comptes, ne rend pas compte de la perception des élus locaux d'une perte de maitrise de leurs ressources en raison de la part croissante de la fiscalité nationale au sein de leurs ressources propres. Cette dépendance aux dotations et à la fiscalité nationale transférée a d'ailleurs été qualifiée par André Laignel, lors de son audition, comme « la forme la plus vicieuse de tutelle ».

De manière régulière les élus rappellent l'importance de l'impôt local dans le lien démocratique entre la collectivité et le citoyen en ce qu'il permet une prise de conscience sur le coût des services publics et leur financement.

Des pistes doivent donc être envisagées pour améliorer le niveau d'autonomie fiscale mais doivent être analysées avec prudence car nombre d'entre elles consisteraient à recréer des impôts locaux dans un contexte où la tendance est à la baisse des prélèvements obligatoires et où ce principe serait difficilement accepté par les citoyens confrontés à une baisse de leur pouvoir d'achat dans un contexte inflationniste.

Des pistes intermédiaires sont cependant possibles et doivent être privilégiées pour améliorer l'autonomie fiscale des collectivités et à tout le moins de légitimer les impôts locaux existants. Il s'agit notamment :

- d'accélérer la révision des valeurs locatives cadastrales dont le calendrier a fait l'objet d'un report lors de l'examen de la loi de finances pour 2023 malgré l'avis défavorable du Sénat. En effet, cette révision n'a de cesse d'être reportée depuis plusieurs années alors qu'elle permettrait d'une part de redynamiser les bases et, d'autre part, de redonner de la cohérence entre l'impôt foncier et la valeur des biens ;

- d'assouplir les règles de plafonnement et de liaison des taux, ce qui permettrait de redonner des marges de manoeuvre aux élus locaux. Cette évolution permettrait une plus grande liberté d'action des élus locaux pour faire varier les taux de taxes foncières et d'habitation sur les résidences secondaires.

Recommandation n° 7 : Accélérer la révision des valeurs locatives cadastrales.

Recommandation n° 8 : Assouplir les règles de plafonnement et de liaison des taux des impôts locaux.

Les pistes d'évolution concernant les décisions budgétaires, afin de redonner de la visibilité aux collectivités sur leurs ressources, sont nombreuses. Dans tous les cas, leur mise en oeuvre nécessitera un dialogue apaisé et approfondi entre l'État, les collectivités et les parlementaires.

3. Une réforme en profondeur de la DGF, préalable nécessaire à son indexation qui permettrait de couvrir partiellement les coûts générés par les décisions règlementaires et accroitrait la visibilité des collectivités

Comme vu supra, les modalités de répartition de la DGF reposent sur de nombreux critères (cf. annexe 2) et cette dernière est composée de 12 parts.

Cette complexité suscite chaque année l'interrogation de nombreux élus locaux face à une hausse ou à une baisse de leur DGF. Aussi, certains élus s'interrogent, à juste titre, quant à la variation du montant de la DGF qui peut être observée pour des communes de même strate et de même niveau d'imposition.

Son fonctionnement actuel rend ainsi cette dotation, la principale en montant versée par l'État aux collectivités, peu lisible pour les communes, qui en anticipent mal le montant et les variations, entraînant dès lors une déconnexion avec leurs besoins.

Il parait donc indispensable à la rapporteure d'opérer une réforme d'ensemble des modalités d'attribution avec pour objectif une simplification des critères servant à son calcul.

Cette refonte est un préalable nécessaire pour envisager ensuite une indexation de cette dernière sur l'inflation, indexation qui pourrait alors représenter une solution pour couvrir une partie de la hausse des charges des collectivités.

Cette indexation a d'ailleurs été largement débattue lors de l'examen du projet de loi de finances pour 2023 et est demandée par de nombreux élus.

À cet égard, lors de son audition, André Laignel rappelait que « la DGF n'est pourtant pas une gratification, ni une amabilité, c'est un dû ; elle doit être en euro constant. Bercy nous dit que les montants sont stables depuis dix ans, c'est vrai ; mais ce qui peut s'entendre quand l'inflation est à 1 % ne l'est plus avec 7,1 % d'inflation pour l'an passé, et peut-être 5 % cette année : quand Bercy se félicite d'une augmentation de 1,76 %, nous voyons, nous, que nous perdons encore du « pouvoir d'action », c'est une évidence ».

Recommandation n° 9 : Revoir les modalités de répartition de la DGF en profondeur, préalable nécessaire à une indexation de cette dernière sur l'inflation.

Cette indexation permettrait de couvrir partiellement les coûts générés par les décisions règlementaires et accroitrait la visibilité des collectivités. Son coût estimé serait de l'ordre de 1,3 milliard d'euros avec une inflation à 5 %.

4. Un dialogue à mettre en place concernant les compensations d'exonérations fiscales

Les exonérations fiscales décidées par l'État ne sont actuellement compensées que partiellement sous la forme de prélèvements sur recettes.

Ce reste à charge pour les collectivités s'explique essentiellement par deux raisons principales.

Tout d'abord, le calcul du remboursement des exonérations se base sur des taux historiques figés à un instant T. Il en résulte que l'État ne compense jamais à 100 % les exonérations de fiscalité locale qu'il a mises en place. En effet, la plupart de ces compensations sont calculées en prenant en compte l'évolution des bases de fiscalité multipliées par le taux constaté au moment de la mise en place de l'exonération. Ainsi, la compensation prendra en compte l'évolution des bases fiscales de la collectivité en excluant la dynamique de taux choisi par la collectivité laissant à sa charge le delta.

Ensuite, les compensations d'exonérations de fiscalité locale sont utilisées par le législateur comme variables d'ajustement de politiques décidées par l'État (cf. supra).

Au fil des ans, les compensations attribuées par l'État aux collectivités territoriales pour les exonérations de fiscalité locale votées par le Parlement se réduisent considérablement. L'écart entre les montants exonérés par l'État et les compensations perçues par les collectivités locales se creuse, conduisant celles-ci à supporter une perte de recettes fiscales et à financer pour partie les allègements fiscaux accordés par l'État.

D'après le rapport 2022 sur « le coût pour les collectivités des mesures d'exonération et d'abattement d'impôts directs locaux » remis par le Gouvernement au Parlement en application des dispositions de l'article 33 de la loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017, les montants compensés en 2021 étaient les suivants :

- pour les communes, une compensation de 2,15 milliards d'euros pour des exonérations totales de 4 milliards d'euros soit un reste à charge pour les communes de 1,85 milliard d'euros ;

- pour les EPCI, une compensation de 1,88 milliard d'euros pour des exonérations totales de 2,1 milliards d'euros soit un reste à charge pour les communes de 220 millions d'euros.

Dans ce contexte, et sans envisager de nouvelles modalités de calcul tenant compte de la hausse des taux qui serait complexe à mettre en place collectivité par collectivité, la mission recommande la mise en place d'un dialogue sur ces compensations et leur modalité d'évolution et, dans tous les cas, la fin de la pratique des minorations des variables d'ajustement.

Recommandation n° 10 : Mettre en place un dialogue entre l'État et les collectivités sur les modalités de compensation des exonérations fiscales et mettre fin à la pratique de minoration des variables d'ajustement.

* 61 Décisions n° 2003-487 DC du 18 décembre 2003 et n° 2003-489 DC du 29 décembre 2003.

* 62 Décision n° 2011-142/145 QPC du 30 juin 2011, Département de Seine-Saint-Denis et autres.

* 63 Décision n° 2011-142/145 QPC du 30 juin 2011, Département de Seine-Saint-Denis et autres

* 64 Article L. 1641-2 du code général des collectivités territoriales.

* 65 Par exemple, des crédits de la mission « Enseignement scolaire » relevant du ministère de l'éducation nationale compensent les collectivités du bloc communal au titre de l'obligation de scolarisation dès 3 ans.

* 66 Source des données : rapport sur la situation des finances publiques locales annexé au projet de loi de finances pour 2023.

* 67 Cette clause a notamment trouvé à s'appliquer lors de la crise sanitaire, la dynamique négative de la TICPE liée à la baisse de la consommation de carburant ayant conduit l'État à verser une part supplémentaire de 923 millions d'euros aux collectivités territoriales.

* 68 Rapport sur la situation des finances publiques locales annexé au projet de loi de finances pour 2023.

* 69 Loi n° 83-663 du 22 juillet 1983 complétant la loi n° 83-8 du 7 janvier 1983 relative à la répartition des compétences entre les communes, les départements, les régions et l`État.

* 70 Loi n° 2004-809 du 13 août 2004 relative aux libertés et responsabilités locales.

* 71 Voir le dossier législatif : https://www.senat.fr/dossier-legislatif/ppl19-682.html

* 72 La part des ressources propres est calculée en rapportant le montant de ces dernières à celui de la totalité de leurs ressources, à l'exclusion des emprunts, des ressources correspondant au financement de compétences transférées à titre expérimental ou mises en oeuvre par délégation et des transferts financiers entre collectivités d'une même catégorie.