B. UN FARDEAU NORMATIF QUI NUIT À LA COMPÉTITIVITÉ DES ENTREPRISES

1. Le coût des normes estimé par l'OCDE

Les réglementations sociales et économiques engendrent aussi un fardeau administratif pour les entreprises et les consommateurs qui y sont soumis.

Le fardeau administratif global associé à la réglementation a pu ainsi être défini comme dans la littérature académique48(*) comme « le coût de la réglementation administrative plus le coût administratif des réglementations économique et sociale ».

Pour l'OCDE49(*), l'expression « coûts de la réglementation » couvre l'ensemble des coûts liés à l'adoption d'un nouveau dispositif réglementaire, qu'ils soient de nature directe ou indirecte et qu'ils incombent aux entreprises, mais également aux consommateurs, à l'État ou à leurs différents représentants (les contribuables, par exemple) et à d'autres catégories50(*).

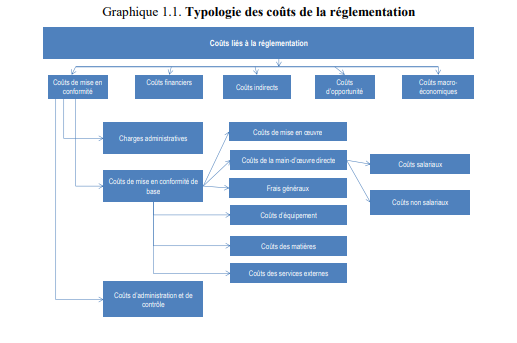

Dans la classification de l'OCDE, les coûts de mise en conformité sont ceux qui s'appliquent à toute entreprise ou à toute autre partie visée par un dispositif réglementaire qui devrait prendre des mesures pour s'y conformer, ainsi que les coûts incombant à l'État au titre de l'administration et du contrôle de la réglementation51(*).

Source : « Guide de l'OCDE sur

l'évaluation des coûts

de mise en conformité avec la

réglementation », 2019

Les coûts de mise en conformité se répartissent en plusieurs catégories :

- Les charges administratives représentent tous les coûts induits par les obligations d'informer qui découlent d'un dispositif réglementaire. Ces obligations correspondent à des contraintes réglementaires imposant la communication d'informations et de données au secteur public ou à une tierce partie. Une obligation d'informer ne signifie pas toujours que l'information en question doit être transmise à l'autorité publique ou aux particuliers concernés, mais elle peut supposer que l'on en dispose pour éventuellement la fournir en cas d'inspection et la communiquer sur demande. Tout dispositif réglementaire est susceptible de contenir plusieurs clauses d'obligation d'informer.

- Les coûts de mise en conformité de base sont des coûts marginaux que la mise en conformité avec un dispositif réglementaire fait peser sur la catégorie d'entreprises - hormis les coûts administratifs. Ces coûts se limitent aux coûts directs imputables à ceux à qui la réglementation impose une obligation de mise en conformité52(*).

- Les coûts d'administration et de contrôle sont ceux que l'État doit prendre en charge au titre de l'administration et du contrôle des contraintes réglementaires. On peut considérer qu'ils relèvent de la catégorie des coûts de mise en conformité dans la mesure où ils sont directement liés à la réalisation des objectifs du dispositif réglementaire concerné, et où ils constituent une composante incontournable des coûts liés à la réglementation. Cela étant, ils incombent à des entités publiques (en tant que charges publiques) et non à des entreprises ou à d'autres groupes ciblés par la réglementation.

Les autres coûts liés à la réglementation comprennent :

- Les coûts financiers de la réglementation correspondent aux coûts des investissements consentis afin de se mettre en conformité avec la réglementation. En clair, lorsque des investissements doivent être réalisés (par exemple pour acheter des équipements, etc.) afin de se conformer à un dispositif réglementaire, les coûts qui incombent à l'entreprise concernée comprennent non seulement le prix d'achat des biens en question mais aussi celui du financement de l'achat - que ce soit sous forme d'endettement ou au moyen de fonds propres.

- Les coûts indirects sont généralement liés à l'évolution des comportements que suscite la première vague d'effets de la réglementation53(*).

- Les coûts d'opportunité correspondent aux coûts liés à la nécessité de détourner des dépenses initialement prévues pour certains usages (par exemple des usages productifs) vers la mise en conformité avec la réglementation, comme le temps de travail consacré à des activités de mise en conformité aux dépens d'autres activités productives.

- Enfin, les coûts macroéconomiques correspondent aux incidences que les dispositifs réglementaires ont en termes de coût sur des variables macroéconomiques telles que le PIB et l'emploi. Peu de mesures d'ordre réglementaire influent de façon visible sur les coûts macroéconomiques. Dans certains cas, toutefois, elles peuvent constituer un facteur de coût considérable.

L'OCDE propose une méthodologie d'évaluation des coûts de mise en conformité (ECMC) qui favorise la prise en compte de l'ensemble des coûts liés à la réglementation et le recensement fiable des principaux facteurs de coût, lequel « constitue un socle ferme à partir duquel comparer les mesures prévues et améliorer les propositions initiales de réglementation, afin que les solutions adoptées in fine soient de meilleure qualité ».

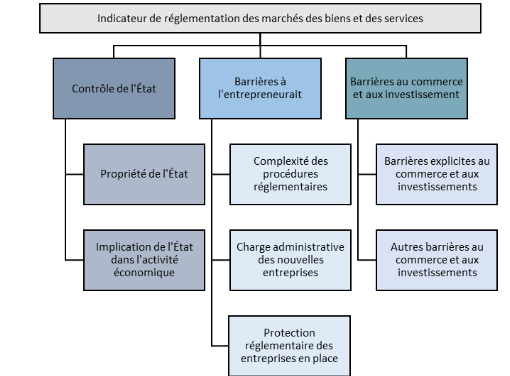

L'OCDE produit également tous les cinq ans depuis 1998 deux indicateurs de régulation, le PMR (Product Market Regulation) et le NMR (Non Manufacturing sectors Regulation). Cinq versions ont déjà été publiées, pour les années 1998, 2003, 2008, 2013 et 2018. Le PMR mesure l'environnement réglementaire pour les biens et services de chaque pays par grandes familles de régulation - intervention de l'État, barrières domestiques et internationales à la concurrence - tandis que le NMR évalue les réglementations séparément pour différents secteurs - les industries de réseau (énergie, télécommunications et transports), le commerce et les professions réglementées. Les notes s'échelonnent de 0 à 6, de la réglementation la moins restrictive à la plus restrictive. Le NMR et le PMR sont de fait des indicateurs de référence utilisés par les institutions internationales pour quantifier l'impact des réformes économiques.

Structure de l'indicateur global « Product Market Regulation » (PMR)

Source : « Les règlementations sectorielles en France », note Trésor éco n°203, août 2017

En 2018, la France obtenait juste le score de 1,57 - plus le score est élevé, plus la réglementation entrave la concurrence -, contre 1,23 pour la zone euro en moyenne.

Comme les autres pays de l'Union européenne et de l'OCDE en général, la France a connu entre 1998 et 2018 un mouvement d'allègement de la réglementation. Elle enregistre en particulier une baisse significative de son indice PMR de 37,5 % entre 1998 et 2013, ce qui la rapproche du niveau constaté au Royaume-Uni, mais l'éloigne de celui de l'Allemagne, dont la baisse est encore plus forte.

Ces indices présentent naturellement des limites. En effet, ils ne prennent en compte ni les réformes en cours ni les différences de situation économique. Ils donnent une vision partielle des différences qui peuvent exister entre les politiques réglementaires d'un pays à l'autre. Certaines régulations informelles, comme des mesures protectrices appliquées par des corps professionnels, peuvent ne pas être comptabilisées dans le calcul du PMR, de même que le degré de mise en oeuvre réel des réglementations recensées. En outre, le PMR ne rend pas compte des aspects positifs des réglementations lorsqu'elles favorisent une meilleure santé, une sécurité accrue ou une baisse des externalités environnementales négatives. Enfin, l'indice intègre la participation publique dans le capital des entreprises54(*).

Une note de 2017 du « Trésor Eco » a souligné les limites de l'applicabilité du PMR à la réglementation française d'origine publique55(*), dont les indicateurs ne sont pas articulés avec des problématiques relevant de la santé, de la sécurité, de l'environnement, ou de la protection du consommateur56(*).

Par exemple, pour mesurer la difficulté de créer une société, l'indicateur se fonde sur la durée et le coût de création d'une société anonyme (SA), ce qui n'est que peu pertinent pour la France où presque toutes les entreprises créées sous formes de sociétés optent pour un autre statut: en 2015, les SARL et SAS représentent ainsi 96 % des entreprises créées sous formes de sociétés. Si cet indicateur était calculé sur la création d'une SARL et non d'une SA, il serait réduit de moitié, car il n'y a pas de capital minimum pour fonder une SARL (contre 37 000 € pour les SA), ni d'obligation de nommer un commissaire aux comptes à la création de la société.

Par ailleurs, l'OCDE a publié en 2022 une recommandation relative à la politique en direction des PME et de l'entrepreneuriat. Pour l'organisation, la conception et la mise en oeuvre des politiques à l'égard des PME doit :

« (i) Veiller à ce que les retombées pour les PME et les entrepreneurs soient prises en compte dans les divers domaines d'action qui influent sur leurs perspectives et leurs résultats, afin de renforcer les effets de synergie des politiques, de procéder aux éventuels arbitrages et d'alléger la charge administrative, notamment par une plus grande attention portée aux particularités et conditions qui leur sont propres dans la conception des politiques et de la réglementation, par des tests d'impact sur les PME et des évaluations, par des mécanismes de consultation, par des procédures rationalisées et des approches de la mise en oeuvre centrées sur l'utilisateur.

(ii) Tenir compte de la diversité des PME et des entrepreneurs tout au long du processus de l'action publique, en évaluant les implications pour différents types de PME, d'entrepreneurs et de travailleurs indépendants, en adoptant des typologies adaptées et en recueillant des données précises sur les principales caractéristiques, les résultats et les comportements des PME et des entrepreneurs.

(iii) Mettre en place des mécanismes robustes de suivi et d'évaluation qui mesurent systématiquement l'impact de l'action publique sur les PME et l'entrepreneuriat, au moyen de données et méthodologies pertinentes, et en tenant compte des résultats ainsi obtenus dans les nouvelles initiatives publiques ».

2. Plusieurs méthodes d'évaluation du coût d'une norme coexistent

Plusieurs méthodes d'évaluation du coût de la réglementation pour les entreprises coexistent.

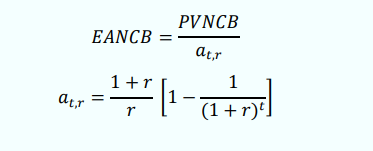

En Grande-Bretagne57(*), les coûts de mise en conformité sont présentés sous la forme de coûts annuels moyens. Le calcul des coûts ponctuels et des coûts permanents intervenant tout au long de la période pendant laquelle la réglementation est en vigueur permet d'obtenir la « valeur actuelle des coûts nets pour les entreprises ». Divisée par un taux d'annuité, elle donne le « coût équivalent annuel net pour les entreprises », lequel permet de comparer les coûts moyens de la réglementation dans différents domaines des politiques publiques. La formule utilisée est la suivante :

Où :

Coût équivalent annuel net pour les entreprises - EANCB

Valeur actuelle des coûts nets pour les entreprises - PVNCB

Taux d'annuité - at,r

Période au cours de laquelle la mesure est en vigueur dans l'évaluation - t

Taux d'actualisation - r

Aux Pays-Bas58(*), la méthode d'analyse de la charge réglementaire déterminée par les coûts (CAR) commence par déterminer un secteur donné, puis dresse un panorama de toutes les réglementations auxquelles sont soumises les entreprises de ce secteur. Elle définit ensuite une « entreprise de référence » dans le secteur, qui doit être financièrement saine et respectueuse des obligations réglementaires. Une « analyse de l'entreprise » est effectuée à partir des données fournies par l'administration de l'entreprise et d'entretiens avec la direction, et en appliquant une Matrice de comptabilité sociale59(*) élargie pour estimer les coûts.

La méthode CAR comprend les cinq étapes suivantes : identification des centres de coûts, affectation des coûts, quantification de la charge réglementaire, détermination des causes de la charge réglementaire et consolidation des résultats.

À la fin du processus, les résultats sont vérifiés au moyen de consultations auprès d'autres entreprises du secteur. Les résultats servent ensuite à définir un « plan de réduction du secteur » adapté pour réformer la réglementation et diminuer les coûts et les charges réglementaires.

La France a développé un outil de simulation de la charge administrative de la réglementation (« OSCAR ») de 2008 à 2012. Il a ensuite été abandonné du fait de la lourdeur du processus de saisie des données recensées au profit d'un guide méthodologique (dont la dernière édition est de novembre 2019) qui met à disposition des ministères des outils, des sources de données et des méthodes de chiffrage permettant de calculer l'ensemble des coûts et des gains produits par la norme.

Pour mesurer le coût d'une contrainte nouvelle, deux principales méthodes sont actuellement utilisées par les ministères :

- La méthode des coûts réels : prévision fondée sur le coût effectivement observé par le passé. Souvent, cette méthode se heurte à l'absence de donnée disponible et sur le caractère non quantifiable de certaines tâches ;

- La méthode des coûts standards : estimation fondée sur des coûts préétablis plausibles pour chaque action. C'est une estimation, qui repose sur la description des étapes précises de réalisation d'une tâche (remplir un formulaire, lire un document, etc.). C'est une approche moins fine mais qui permet de dégager facilement et rapidement des ordres de grandeur.

Des référentiels pour calculer de manière homogène les tâches administratives sont mis à disposition des ministères par le SGG (notamment sur la base des données de l'OCDE et de l'INSEE). Selon ce dernier, ils donnent « une définition précise des charges administratives attendues (coûts salariaux et coûts de prestations de service principalement), soit l'ensemble des dépenses à effectuer par les entreprises afin de respecter les procédures »60(*). Ce guide méthodologique s'accompagne d'un tableur de calcul des impacts de la norme nouvelle, également disponible en ligne, qui permet en fonction des données renseignées de calculer l'impact prévisionnel de la norme.

Depuis 2011, il a été donné instruction aux ministres de prêter une attention particulière à l'impact de la norme sur les entreprises.

Ainsi, la circulaire du Premier ministre du 17 février 2011 relative à la simplification des normes concernant les entreprises et les collectivités territoriales, publiée au Journal officiel du 18 février 2011, a donné instruction aux membres du Gouvernement de procéder à une « analyse d'impact circonstanciée » pour tout projet de texte comprenant des mesures concernant les entreprises, c'est-à-dire susceptibles d'avoir une incidence sur elles, particulièrement sur les petites et moyennes entreprises et sur les entreprises du secteur industriel. Le secrétariat général du Gouvernement, rendu destinataire de cette analyse d'impact à l'appui du projet de texte, apprécie si elle a été conduite de manière satisfaisante et contribue à son amélioration en liaison avec le ou les ministères porteurs du texte.

La circulaire du Premier ministre du 12 octobre 2015 relative à l'évaluation préalable des normes et qualité du droit prévoit par ailleurs que les projets de texte réglementaire sont systématiquement accompagnés d'une fiche d'impact dès lors qu'ils ont un impact significatif qui s'apprécie en termes de charges nouvelles ou d'économie pour les entreprises et le public. Selon le SGG61(*), « le ministère porteur du ou des projets de texte doit apprécier, de manière pragmatique, le caractère significatif de l'impact en prenant en compte les spécificités du secteur auquel le texte a vocation à s'appliquer ».

Enfin, lors du processus d'élaboration de nouvelles normes ayant un impact sur les entreprises, les ministères porteurs du texte « sont invités à engager des concertations avec les représentants du ou des secteurs économiques concernés. Ces concertations qui sont, au même titre que les consultations obligatoires et facultatives, répertoriées dans l'étude d'impact du projet, permettent d'enrichir l'évaluation de son impact ».

3. Un coût économique de la charge administrative mal connu

a) Un consensus autour d'un coût de 60 milliards

Le coût macro-économique de la réglementation pesant sur les entreprises n'est pas connu avec certitude, variant du simple au double.

Le coût macroéconomique de la règlementation pour la France a été évalué très globalement par l'Union européenne62(*) dans une ancienne étude remontant à 2006 à « 3,7 % » du PIB alors que l'étude de référence de janvier 200563(*) présente une fourchette, entre 2,9 % et 3,7 % du PIB, remontant des calculs de l'année 2003.

Aucune actualisation n'a été réalisée depuis 20 ans.

Ce chiffre a été retenu par le rapport Attali de 2008 qui appelait à « simplifier et stabiliser les normes » en dénonçant le caractère « inhibiteur » de l'excès de norme pour l'innovation entrepreunariale.

|

La norme s'imposant à la collectivité nationale souffre d'une division inintelligible entre les différents instruments : directive, loi, règlement, circulaire, etc. En résultent beaucoup d'imprécisions, de temps perdu et d'inefficacité. La coordination entre la norme nationale et la norme européenne est mal organisée. Cette complexité du droit crée une insécurité juridique préjudiciable aux citoyens, notamment les plus modestes, aux entreprises et à la croissance. Un droit incertain inhibe les initiatives des entrepreneurs, d'autant plus s'ils sont jeunes et veulent innover. La situation devient critique : le volume des textes applicables a triplé en 10 ans, la moitié d'entre eux au moins n'étant pas appliqués. Face à cette accumulation, le Parlement n'est pas encore armé pour exercer son contrôle. Ces problèmes ont un impact direct sur la croissance : les « coûts » engendrés par la complexité normative ont ainsi été évalués par la Commission européenne à 3 % du PIB européen, tandis que l'OCDE les chiffre à 3/4 % du PIB selon les pays. Pour la France, ce coût est estimé à 60 milliards d'euros. Toutes les enquêtes internationales citent d'ailleurs la complexité, l'instabilité et l'imprévisibilité normatives parmi les handicaps majeurs de la France : comment investir ou embaucher dans un pays qui change en moyenne 10 % de ses codes chaque année, qui a modifié 37,7 % du code général des impôts et plus de 40 % du code du travail au cours des deux seules dernières années ? Source : Rapport de la Commission pour la libération de la croissance française (2008). |

Un rapport de l'OCDE de 201064(*), se rapportant au Programme de mesure et réduction des charges administratives (MRCA) ayant recensé, entre 2006 et début 2008, la législation d'origine européenne et nationale65(*), a permis d'estimer le coût total des charges administratives pesant sur les entreprises à 60 milliards d'euros, soit 2,8 % du PIB de 2007, soit la fourchette basse de l'estimation européenne.

La circulaire du 20 janvier 2018 sur la simplification du droit et des procédures en vigueur reprend, pour sa part, l'estimation de l'OCDE et évoque la « seule charge administrative pesant sur les entreprises représente en France un coût supérieur à 3 % du produit intérieur brut, soit environ 60 milliards d'euros par an ».

b) Un coût réel deux fois supérieur ?

Une estimation récente de la Fondation pour la recherche sur les administrations et les politiques publiques66(*) évalue, sans précision méthodologique, le poids des normes « entre 3,5 % et 4,5 % du PIB français, soit entre 87 et 112 milliards € ; de ce total, la part des charges administratives pesant sur les entreprises oscillerait entre 75 et 80 %, soit entre 75 et 87 milliards € », ce qui représenterait une « hypothèse basse ». Cette estimation actualise celle de l'OCDE de 2010 en « prenant en compte partiellement l'augmentation de 14 % du nombre de mots codifiés et non codifiés de notre droit réglementaire et législatif consolidé depuis 2010 », en établissant une corrélation entre inflation normative et coût pour les entreprises.

Pour Henri Savall, fondateur et Véronique Zardet, directrice générale de l'Institut de Socio-Économie des Entreprises et des Organisations de l'Université Jean Moulin de Lyon67(*), l'entreprise est confrontée, face à la norme, au dilemme entre l'exploiter, en adaptant son organisation et sa stratégie, ce qui peut être rentable en se différenciant de la concurrence, et fuir, en s'abstenant de créer de la valeur. Ils estiment que les coûts de dépenses effectives des entreprises engagées pour se conformer à une norme doublent en raison de ce coût d'opportunité.

Ainsi, le coût probable pour l'économie de la norme68(*) ne serait pas de 3 à 4 % du PIB mais de 6 à 8 %.

c) Entre 1 % et 3 % du chiffre d'affaires des TPE

Une enquête récente, réalisée pour le Syndicats des indépendants69(*), estime le coût de la gestion comptable et sociale entre 1% et 3% du chiffre d'affaires pour 54 % des TPE.

Comme, pour 71% d'entre eux, le conjoint n'est pas impliqué dans l'entreprise dans la gestion de la charge administrative, cette charge incombe intégralement à l'entrepreneur ou ce dernier l'externalise. Dans le premier cas, pour éditer les factures, réaliser des devis et aux contacts avec les fournisseurs, elle représente en 4 et 8 heures par semaine de temps de travail pour 40 % de chefs d'entreprise et de plus de 8 heures pour 30 % d'entre eux.

Dans le second cas, les charges administratives externalisées sont estimées entre 1 % à 3 % du CA pour 54 % des TPE.

Le coût mensuel des prestations extérieures représente pour 10 % des TPE de 100 à 200 euros, pour 26 % de 200 à 400 euros et pour 22 % de 400 à 600 euros. Pour 15 % d'entre elles, le coût est même supérieur à 2 000 euros.

* 48 « Les coûts de la réglementation : une revue de la littérature » Robert Gagné, Paul Lanoie, Pierre-Carl Michaud, Michel Patry, CIRANO, 2001.

* 49 « Guide de l'OCDE sur l'évaluation des coûts de mise en conformité avec la réglementation », 2019.

* 50 Depuis 1997, pour l'OCDE, le terme « réglementation » est « à considérer dans son acception large, qui englobe les différents instruments permettant aux pouvoirs publics d'imposer des obligations aux entreprises et aux particuliers. Ce terme inclut les lois, les décrets et arrêtés, et les textes d'application édictés à tous les niveaux d'administration, ainsi que les règlements émanant d'organismes non étatiques ou autorégulateurs auxquels l'État a délégué des pouvoirs réglementaires ».

* 51 Certains pays utilisent une méthode de classification différente. Au Royaume-Uni, par exemple, le Guide pour une meilleure réglementation de 2013 (Better Regulation Guidance) fait des coûts de contrôle - c'est-à-dire les coûts imputables aux autorités de réglementation comme aux entreprises au titre d'activités de contrôle - une catégorie de coûts de la réglementation à part entière. De même, la Commission européenne, dans ses Lignes directrices concernant l'analyse d'impact de 2009, considère que les coûts de mise en oeuvre constituent une catégorie distincte.

* 52 Ils peuvent se répartir en plusieurs grandes catégories : coûts de mise en oeuvre, coûts de travail directs, frais généraux, coûts d'équipement, coûts des matières et coûts des services externes.

* 53 Par exemple, lorsqu'une nouvelle taxe sur les émissions polluantes d'origine industrielle est mise en place, par exemple, le coût de la production est appelé à augmenter et, avec lui, le coût des produits les plus polluants, en comparaison des autres produits. Une partie des consommateurs s'orientera alors vers d'autres produits désormais moins chers. La baisse du surplus des consommateurs liée à la substitution qui s'effectue au profit de produits jusque-là moins plébiscités correspond en réalité à un coût indirect de la réglementation.

* 54 Le niveau de l'indicateur PMR en France résulte pour beaucoup de l'existence de participations de l'État au capital d'entreprises (30 secteurs considérés) et du niveau de cette participation dans l'opérateur historique de six industries de réseaux (électricité, gaz, ferroviaire, aérien, postes et télécoms). Pourtant l'exemple de la téléphonie suggère qu'il n'est pas nécessaire de réduire le niveau de participation de l'État pour stimuler l'environnement concurrentiel. Ainsi, la participation de l'État au capital de la principale entreprise du secteur n'a pas empêché l'entrée en 2012 d'un quatrième opérateur sur le marché des télécommunications et une concurrence dynamique, particulièrement sur le marché mobile où les prix ont baissé en moyenne de 12 % chaque année entre 2011 et 2016.

* 55 Ainsi, la réglementation d'un secteur ou d'une profession n'est abordée que sous l'angle des mesures mises en place par l'État, ce qui peut conduire à une vision erronée du niveau de réglementation lorsqu'elle est imposée par un secteur professionnel.

* 56 Les indicateurs PMR et NMR rendent compte de l'existence de réglementations, mais ne permettent pas de distinguer les réglementations proportionnelles et justifiées, comme celle relatives à la vente des médicaments ou du tabac. Ainsi, les exigences de qualification imposées à certaines professions (artisans, professions réglementées du droit) ou les obligations d'information permettent de répondre au manque d'expertise du consommateur sur la qualité et l'adéquation des services proposés aux besoins, et apparaissent à ce titre fondées dès qu'elles sont proportionnées à ces objectifs.

* 57 « Better regulation framework manual: Practical guidance for UK government officials », UK Department for Innovation, Business & Skills (2013).

* 58 « The Cost driven Approach to Regulatory burdens (CAR) », SIRA Consulting (2013).

* 59 Une matrice de comptabilité sociale (MCS) est un cadre pour la présentation analytique de données économiques accompagnées d'autres données pertinentes, telles des données sur les conditions sociales ou l'environnement, sous forme d'un tout intégré. Ce genre de présentation va au-delà de ce qu'offrent aujourd'hui les statistiques de comptabilité nationale publiées. La MCS étant une extension des comptes nationaux, elle permet aux utilisateurs des comptes d'analyser plus facilement les questions socioéconomiques, de fournir les renseignements nécessaires pour l'élaboration des politiques et de construire des modèles d'équilibre général.

Une MCS décrit sous forme d'une matrice (carrée) le flux circulaire complet du revenu dans une économie. Elle montre la production donnant lieu à la génération de revenus qui, à leur tour, sont répartis entre les secteurs institutionnels. En outre, elle présente la redistribution du revenu menant au revenu disponible des secteurs institutionnels. Ces revenus sont soit consacrés à l'achat de produits soit économisés. Les dépenses des secteurs institutionnels mènent à la production effectuée par les branches d'activité intérieures, ainsi qu'aux ressources provenant des importations. La souplesse est un des avantages décisifs des MCS : elle permet de procéder à une classification mésoéconomique des statistiques sociales et économiques adaptée à divers objectifs analytiques.

* 60 Réponse au questionnaire de la délégation aux Entreprises, 31 mars 2023.

* 61 Réponse au questionnaire de la délégation aux Entreprises, 31 mars 2023.

* 62 Dans un « mémo » du 14 novembre 2006 :

https://ec.europa.eu/commission/presscorner/detail/en/MEMO_06_425

* 63 « NTRA-EU differences in regulation-caused administrative burden for companies » Henk Kox, CPB Netherlands Bureau for Economic Policy Analysis.

* 64 « Mieux légiférer en Europe : France », 2010.

https://www.oecd.org/fr/gov/politique-reglementaire/mieuxlegiferereneuropefrance.htm

* 65 Op. cit. : « Dans la législation nationale ont été analysés 49 codes (parties législative et réglementaire) et environ 600 textes non codifiés. Au total plus de 10 000 obligations d'information ont été recensées. Près de 800 obligations d'information ont été quantifiées (le rapport au total recensé doit être appréhendé avec prudence étant donné la grande disparité des obligations recensées). Le programme actuel de la DGME ne prévoit pas de date précise, ni de méthodologie pour la mise à jour éventuelle de ce référentiel. Sur la période 2007-08, les obligations d'information à mesurer ont été sélectionnées à partir de l'inventaire effectué. Différentes sources ont été utilisées pour identifier les priorités (Rapport Camdessus et rapport Attali, consultation des organisations professionnelles et des ministères, projets existants dans les ministères). Cinq domaines ont été identifiés comme prioritaires : la fiscalité, les formalités sociales, les exportations, les marchés publics et le droit des sociétés. En 2007-08, la DGME a mesuré la charge des obligations pesant sur les entreprises dans les cinq domaines prioritaires à l'aide de la méthode du Standard Cost Model (SCM). Cette mesure a été effectuée en cinq lots successifs et donné lieu à une estimation du gain potentiel permis par des mesures de simplification. La DGME a adapté la méthode SCM pour mesurer la charge pesant sur l'administration et prendre en compte le coût pour l'entreprise généré par les délais d'attente des décisions de l'administration ».

* 66 « 100 milliards : l'énorme charge administrative qui pèse sur la France », iFRAP, de la revue « Société civile » n°239, juillet-août 2022.

* 67 Audition du 7 février 2023.

* 68 Administrative ou volontaire.

* 69 Enquête réalisée du 19 au 25 avril auprès de 1 037 TPE.