- 7 RECOMMANDATIONS POUR SIMPLIFIER LA VIE DES

ENTREPRISES

- L'ESSENTIEL

- INTRODUCTION

- I. LA SIMPLIFICATION DES NORMES APPLICABLES AUX

ENTREPRISES, UN OBJECTIF PLUS QUE JAMAIS NÉCESSAIRE

- A. UNE ACCUMULATION DE NORMES CONTRAIGNANTES OU

VOLONTAIRES

- 1. La prolifération normative,

conséquence de la complexité administrative

- 2. Un flux handicapant pour les entreprises comme

le souligne la consultation publique organisée par le Sénat en

avril 2023

- 3. Les normes volontaires, acceptées car

concertées

- 4. La norme crée une rente au

détriment des entreprises et réduit la concurrence

- 1. La prolifération normative,

conséquence de la complexité administrative

- B. UN FARDEAU NORMATIF QUI NUIT À LA

COMPÉTITIVITÉ DES ENTREPRISES

- A. UNE ACCUMULATION DE NORMES CONTRAIGNANTES OU

VOLONTAIRES

- II. L'ÉCHEC DES TENTATIVES DE SIMPLIFICATION

DEPUIS 35 ANS

- III. UNE COMPLEXITÉ NORMATIVE QUI HANDICAPE

LES ENTREPRISES

- A. UNE POLITIQUE ECONOMIQUE QUI MÊLE

SIMPLIFICATION ET COMPLEXITÉ

- 1. Un accompagnement privilégié pour

certaines ETI

- 2. Une simplification ciblant certains secteurs

économiques

- 3. Un flux de complexité qui ne se tarit

pas

- a) La responsabilité sociétale des

entreprises : quand le risque d'un « tsunami de

complexité » inquiète même les grandes

entreprises

- b) Les aides pendant la crise de la

COVID-19 : quand l'administration simplifie provisoirement

- c) Les aides à l'énergie :

quand un dispositif manque sa cible

- d) L'index senior : quand l'administration

demande aux entreprises de réaliser ce qu'elle pourrait faire

elle-même

- e) La formation de salariés au

français : quand une obligation à la charge des entreprises

n'est pas chiffrée par l'étude d'impact

- a) La responsabilité sociétale des

entreprises : quand le risque d'un « tsunami de

complexité » inquiète même les grandes

entreprises

- 1. Un accompagnement privilégié pour

certaines ETI

- B. UNE SIMPLIFICATION QUI LAISSE LES PME AU BORD

DU CHEMIN

- 1. Une transformation de l'action publique qui

néglige les PME

- a) Un « guide méthodologique

pour calculer l'impact économique et financier de la

norme »

- b) Des études d'impact qui ne mesurent pas

le coût réel de la norme pour les entreprises

- (1) Une justification ex post de la norme

- (2) Un contrôle des études d'impact

toujours rejeté

- c) Des expérimentations qui n'ont pas pour

objectif de réduire la charge administrative des entreprises

- a) Un « guide méthodologique

pour calculer l'impact économique et financier de la

norme »

- 2. Une numérisation, prétexte

à la non simplification ?

- 3. Un changement de culture administrative qui

doit être amplifié

- a) Le guichet unique : quand l'administration

n'associe pas suffisamment les entreprises à la définition d'un

outil indispensable de simplification

- (1) De nombreuses alertes ignorées

- (2) Un dysfonctionnement majeur conduisant

à reprendre les procédures papier

- (3) Les leçons à tirer des

dysfonctionnements du guichet unique

- b) Une révolution culturelle est

nécessaire dans l'administration

- a) Le guichet unique : quand l'administration

n'associe pas suffisamment les entreprises à la définition d'un

outil indispensable de simplification

- 1. Une transformation de l'action publique qui

néglige les PME

- A. UNE POLITIQUE ECONOMIQUE QUI MÊLE

SIMPLIFICATION ET COMPLEXITÉ

- IV. LA SIMPLIFICATION DE LA VIE DES ENTREPRISES

EST UNE PRÉOCCUPATION CONSTANTE DANS D'AUTRES ÉTATS

EUROPÉENS

- A. UNE PRISE DE CONSCIENCE PAR L'UNION

EUROPÉENNE DE LA NÉCESSITÉ DE MIEUX

LÉGIFÉRER

- 1. Le « Mieux

légiférer » européen

- 2. Un souci de la simplification tout au long du

cycle de vie d'une initiative normative européenne

- a) Des outils : l'analyse d'impact et le

« test PME »

- b) Une règle : « one in,

one out »

- c) Un pilote politique : un

vice-président de la Commission européenne en charge de la

simplification

- d) Un organe indépendant de contrôle

des efforts de simplification

- e) Un objectif : simplifier pour

accélérer la transition écologique

- a) Des outils : l'analyse d'impact et le

« test PME »

- 1. Le « Mieux

légiférer » européen

- B. L'EXEMPLE NÉERLANDAIS : LE

CONTRÔLE DE LA QUALITÉ DES ÉTUDES D'IMPACT

- C. L'EXEMPLE ALLEMAND : L'INDICE

AGRÉGÉ DU COÛT DE LA NORME POUR LES ENTREPRISES

- D. L'EXEMPLE SUISSE : « PENSER EN

PREMIER LIEU AUX PME ».

- E. L'EXEMPLE BRITANNIQUE : MALGRÉ LE

BREXIT, UN CLIMAT NORMATIF FAVORABLE AUX ENTREPRISES

- A. UNE PRISE DE CONSCIENCE PAR L'UNION

EUROPÉENNE DE LA NÉCESSITÉ DE MIEUX

LÉGIFÉRER

- V. COMMENT SIMPLIFIER DURABLEMENT POUR CONFORTER

LA COMPÉTITIVITÉ DES ENTREPRISES FRANCAISES ?

- A. UNE POLITIQUE DE SIMPLIFICATION INDISPENSABLE

À LA COMPÉTITIVITÉ DES ENTREPRISES

FRANÇAISES

- B. SEPT RECOMMANDATIONS POUR CONSTRUIRE UNE

POLITIQUE PUBLIQUE DE SIMPLIFICATION AFIN D'ALLÉGER LE FARDEAU

ADMINISTRATIF PESANT SUR LES ENTREPRISES FRANÇAISES

- 1. Engager une politique de long terme,

partagée par tous les pouvoirs publics

- 2. Créer un Conseil national de

simplification pour les entreprises

- 3. Nommer un Haut-commissaire à la

simplification pour les entreprises

- 4. Renforcer l'association des entreprises aux

normes les concernant en instaurant un principe de

différenciation

- 5. Expérimenter, tester,

évaluer

- 6. Mieux accompagner les entreprises dans la

compréhension de la norme

- 7. Mieux articuler norme et normalisation

- 1. Engager une politique de long terme,

partagée par tous les pouvoirs publics

- A. UNE POLITIQUE DE SIMPLIFICATION INDISPENSABLE

À LA COMPÉTITIVITÉ DES ENTREPRISES

FRANÇAISES

- I. LA SIMPLIFICATION DES NORMES APPLICABLES AUX

ENTREPRISES, UN OBJECTIF PLUS QUE JAMAIS NÉCESSAIRE

- EXAMEN EN DÉLÉGATION

- LISTE DES PERSONNES AUDITIONNÉES

- LISTE DES PERSONNES ENTENDUES DANS LE CADRE DES

DÉPLACEMENTS

- LISTE DES CONTRIBUTIONS ÉCRITES

REÇUES

- ANNEXE 1 - LES PRINCIPAUX ENSEIGNEMENTS DE

LA CONSULTATION DES ENTREPRISES SUR LA SIMPLIFICATION DES NORMES

- ANNEXE 2 - AUDITION DE MME OLIVIA

GRÉGOIRE, MINISTRE DÉLÉGUÉE CHARGÉE DES

PETITES ET MOYENNES ENTREPRISES, DU COMMERCE, DE L'ARTISANAT ET DU

TOURISME

N° 743

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 15 juin 2023

RAPPORT D'INFORMATION

FAIT

au nom de la délégation aux entreprises (1) relatif à la simplification des règles et normes applicables aux entreprises,

Par MM. Gilbert-Luc DEVINAZ, Jean-Pierre MOGA et Olivier RIETMANN,

Sénateurs

(1) Cette délégation est composée de : M. Serge Babary, président ; M. Stéphane Artano, Mmes Martine Berthet, Florence Blatrix Contat, MM. Gilbert Bouchet, Emmanuel Capus, Mme Anne Chain-Larché, MM. Gilbert-Luc Devinaz, Thomas Dossus, Fabien Gay, Jacques Le Nay, Dominique Théophile, vice-présidents ; MM. Rémi Cardon, Jean Hingray, Sébastien Meurant, Vincent Segouin, secrétaires ; Mmes Cathy Apourceau-Poly, Annick Billon, Nicole Bonnefoy, MM. Michel Canévet, Daniel Chasseing, Alain Chatillon, Mme Marie-Christine Chauvin, M. Pierre Cuypers, M. Alain Duffourg, Mme Pascale Gruny, MM. Christian Klinger, Daniel Laurent, Martin Lévrier, Stéphane Le Rudulier, Didier Mandelli, Jean-Pierre Moga, Albéric de Montgolfier, Claude Nougein, Mme Guylène Pantel, MM. Georges Patient, Sebastien Pla, Mmes Émilienne Poumirol, Frédérique Puissat, MM. Christian Redon-Sarrazy, Olivier Rietmann, Daniel Salmon.

7 RECOMMANDATIONS POUR SIMPLIFIER LA VIE DES ENTREPRISES

|

N° de la recommandation |

Recommandations |

Destinataires responsables |

Calendrier prévisionnel |

Support/action |

|

1 |

Évaluer le poids des normes : Organiser une conférence des évaluateurs (rassemblant le Parlement, la Cour des comptes, le Conseil économique, social et environnemental, le Conseil d'analyse économique, le SGG, la DITP, le CGEFI, France Stratégie, les corps d'inspection ou autres1(*)) pour établir une méthodologie commune d'évaluation du poids de normes, de recensement des normes et procédures, de construction d'un agrégat du coût des normes. |

France Stratégie |

2024 |

Conférence de consensus |

|

2 |

Engager une politique publique de long terme, associant tous les acteurs de la norme : Voter une loi de programmation de la simplification des normes applicables aux entreprises d'une durée de cinq ans, pouvant être ajustée à mi-parcours ; Évaluer en Conseil des ministres, tous les 6 mois, l'état d'avancement du programme de simplification ; Examiner au sein du Conseil national de simplification pour les entreprises, tous les 2 mois, l'état d'avancement du programme de simplification. |

Parlement Premier ministre Premier ministre |

2024 puis à l'occasion de chaque nouvelle législature À compter de 2025 À compter de 2025 |

Projet de loi de programmation de la simplification |

|

3 |

Conduire une politique de simplification au sein de l'administration d'État associant les entreprises : Créer un Conseil national de la simplification pour les entreprises ; Nommer un Haut-commissaire à la simplification pour les entreprises, directement rattaché au Président de la République, pour un mandat de 5 ans. Désigner dans les ministères, établissements publics et agences de l'État un correspondant à la simplification. |

Parlement Administrations centrales Opérateurs de l'État |

Automne 2023 Automne 2023 |

Proposition de loi créant un Conseil national de simplification pour les entreprises Circulaire du Premier ministre |

|

4 |

Renforcer l'association des entreprises aux normes les concernant en instaurant une obligation d'accompagnement et de conseil Mieux différencier les normes selon la taille des entreprises |

Premier ministre |

À compter de 2025 |

Circulaire du Premier ministre |

|

5 |

Expérimenter, tester et évaluer les normes applicables aux entreprises : Engager l'étude d'impact dès l'annonce d'une norme ou d'une politique publique ayant un impact significatif sur la vie des entreprises. Étendre l'étude d'impact aux amendements du Gouvernement ayant un impact significatif sur les entreprises, et l'actualiser au cours de la navette parlementaire. Créer un service mutualisé (interministériel) auprès du SGG, consacré à l'appui des administrations centrales pour évaluer la charge des normes pour les entreprises. Développer les expérimentations dans le domaine économique et fiscal Recourir obligatoirement au « test PME », pour les normes ayant un impact significatif. Évaluer ex-post régulièrement les normes, procédures et autorisations administratives, aux moments clés de la vie des entreprises. |

Premier ministre |

1er janvier 2024 |

Circulaire du Premier ministre |

|

6 |

Simplifier le langage administratif et obliger l'administration à accompagner les entreprises : Accompagner toute réforme impactant significativement la vie des entreprises d'un mode d'emploi sur les sites internet des acteurs concernés, en simplifiant le langage administratif. |

Premier ministre |

2024 |

Circulaire du Premier ministre |

|

7 |

Mieux articuler norme et normalisation : Intégrer le recours au droit souple comme option dès l'étude d'impact. Associer le Délégué interministériel aux normes et l'AFNOR aux travaux du Conseil national de la simplification pour les entreprises. |

Premier ministre |

2024 |

Circulaire du Premier ministre |

L'ESSENTIEL

Il est temps d'en finir avec la politique de l'autruche concernant la complexité et le poids des normes pesant sur les entreprises. L'allégement de la charge administrative ou des coûts de conformité que les entreprises supportent de la part des différents acteurs publics (Union européenne, État, collectivités publiques, autorités indépendantes) est l'un des rares gisements de productivité que la France peut exploiter.

La simplification des normes applicables aux entreprises ne résultera pas d'un « grand soir » mais d'un effort de long terme, qui requiert une volonté politique constante portée au plus haut niveau de l'État. Tous les outils d'une politique publique efficace existent. Il manque la volonté politique de les activer. En effet, depuis 2017 plus aucun membre du gouvernement est en charge de la simplification. Les entreprises françaises doivent être davantage associées à la construction des normes les concernant. Le fardeau administratif qui entrave leur compétitivité doit être mieux identifié et davantage évalué pour être allégé.

A. UN FARDEAU NORMATIF CROISSANT QUI NUIT À LA COMPÉTITIVITÉ DES ENTREPRISES

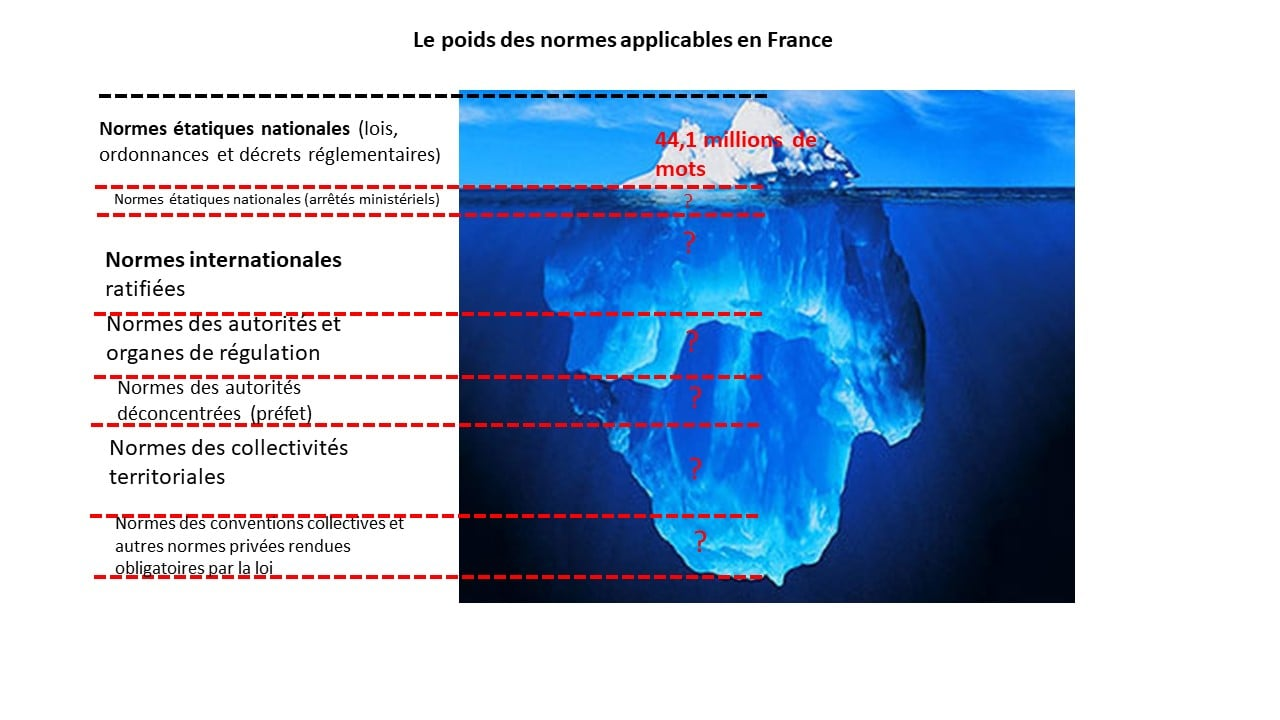

44 millions de mots : des normes toujours trop nombreuses

Depuis 2018, le flux des normes étatiques (lois, ordonnances, décrets, arrêtés) est mesuré, même si le stock demeure toujours inconnu, comme l'est le nombre de procédures ou demandes d'information émanant des autres auteurs de la norme ou de l'Union européenne. Il fait apparaître une prolifération normative mettant toujours davantage la norme hors de portée des entreprises.

Source : Christophe Éoche-Duval, conseiller d'État

Les principaux codes utilisés par une entreprise se sont fortement épaissis en nombre d'articles depuis 2002 : le code l'environnement a cru de 653 %, le code de commerce de 364 % et le code de la consommation de 311 %.

Le coût macro-économique de la réglementation pesant sur les entreprises n'est pas connu avec certitude, variant du simple au double. Il est estimé a minima par le gouvernement à 3 % du PIB soit 60 milliards d'euros par an. Le classement du Forum économique mondial plaçait en 2019, la France au 65ème rang mondial pour la performance du secteur public en raison du « fardeau de la réglementation ».

La norme excessive créée une rente au détriment des entreprises, surtout des PME obligées de s'adresser aux professionnels de la complexité, elle réduit donc la concurrence et pénalise l'emploi. Une note de France Stratégie de novembre 2019 a ainsi souligné que « si la France n'avait pas révisé son environnement réglementaire depuis 1998, le taux de chômage serait aujourd'hui plus élevé d'environ 2 points de pourcentage et le PIB plus faible d'environ 2,5 points ».

À cet impôt papier s'ajoute une administration qui s'investit davantage dans le contrôle et la sanction que dans le conseil et l'accompagnement.

La normalisation volontaire est en revanche un facteur d'efficience économique permettant de réduire la complexité, en participant à son recentrage ou son alignement. Ce droit souple est plébiscité par les entreprises, qui participent à sa construction. Les entreprises qui utilisent ces normes volontaires connaissent une croissance de 23 % de leur chiffre d'affaires et de 20 % de leurs exportations.

Un fardeau évalué et dénoncé depuis trop longtemps

Depuis la célèbre apostrophe du Président Pompidou en 19662(*), nombreux ont été les Premiers ministres de la Ve République à dénoncer « la paperasse » et à engager des programmes de simplification des procédures et des normes soit pour « libérer l'initiative économique » soit pour « participer au renouveau du service public ». Depuis, de nombreux rapports ont dénoncé l'inflation normative et ont proposé des solutions qui ont été mises en oeuvre de façon trop timorées, ou ignorées.

Si la circulaire du Premier ministre du 26 juillet 2017 reconnaît que « la norme peut aussi être une contrainte pour la compétitivité des entreprises », le coût de la production règlementaire pour celle-ci n'est toujours pas évalué avec rigueur. Pourtant, ce fardeau pèse toujours davantage sur les entreprises. Ainsi, une enquête de CCI France en décembre 2022, relève que la majorité des dirigeants considère que les obligations liées à la gestion d'une entreprise se sont alourdies : 61 % jugent qu'elles sont plus compliquées à gérer, dont 36 % beaucoup plus compliquées.

Selon une consultation menée par le Sénat en avril 2023, les entreprises estiment que :

90 %

« pas adaptées à toutes les situations »

80 % des entreprises pensent que l'administration doit mieux les accompagner et conseiller

84 % des normes « pas faciles à comprendre »

82 % « pas accompagnées d'une information adéquate »

Pour les 783 entreprises qui se sont exprimées lors de cette consultation, l'impact organisationnel des normes s'apparente parfois une « furie administrative » créant toujours davantage de « complexité, coûteuse et inutile » provoquant une inévitable « anxiété permanente » en même temps qu'une « perte de chiffre d'affaires ». Parfois tout simplement « inapplicables », ces normes démontrent le « fossé présent entre l'administration et la réalité de la vie des entreprises ».

La parole des entreprises sur les normes :

76 %

« le nombre de normes a augmenté »

81 %

« leur complexité a augmenté »

82 %

« leur coût a augmenté »

B. DES EFFORTS POUR ALLÉGER LE FARDEAU NORMATIF

Une simplification qui fonctionne en Europe

Les leçons à retenir des efforts de simplification de nos voisins (Allemagne, Grande-Bretagne, Pays-Bas, Suisse et Union européenne) :

ü La simplification est une politique de long terme mais, pour réussir, elle ne doit pas être un enjeu partisan. Il faut donc établir un consensus partagé entre toutes les parties prenantes ;

ü La conception de la norme destinée à l'entreprise doit être constamment inspirée d'un principe simple : comment la PME va-t-elle pouvoir appliquer la norme que j'entends édicter ? La plupart de nos voisins recourent à un « test PME » obligatoire ;

ü La mesure du coût des normes, agrégée au niveau national, est un instrument de pilotage efficace d'une feuille de route de la simplification normative ;

ü L'étude d'impact crédible est celle qui est validée par une autorité indépendante. C'est la seule méthode pour contraindre l'auteur de la norme à justifier sa nécessité, à chiffrer son coût avec rigueur, et à expliquer le fait que le bénéfice attendu est supérieur à la charge de sa mise en oeuvre dans l'entreprise.

Une politique discontinue en France et sans résultat visible

La France a utilisé différentes méthodes : des ordonnances (1999-2004), des lois de simplification d'origine parlementaire (2007-2012), un Conseil de la simplification pour les entreprises (2014-2017) faisant intervenir pour la première fois des chefs d'entreprise mais qui n'a pas été pérennisé malgré la proposition de loi déposée à la suite du précédent rapport de la délégation aux Entreprises de 2017, des lois d'abrogation de normes obsolètes, d'origine parlementaire (2018 et 2022), la règle du deux pour un (2017), efficace mais limitée au pouvoir règlementaire autonome (concernant une cinquantaine de décrets seulement par an).

Depuis 2017, les mesures de simplification sont présentées au fil des textes. Certaines entreprises de taille intermédiaire (ETI) bénéficient d'un accompagnement privilégié de la part de l'État à condition qu'elles interviennent dans le numérique (French Tech) ou qu'elles exportent (Team France Export, stratégie Nation ETI). Certains secteurs économiques bénéficient d'un effort de simplification, comme les énergies renouvelables, le nucléaire, ou l'industrie « verte ». Hormis ces politiques sectorielles bénéficiant à certaines catégories d'entreprises, la complexité continue de progresser pour toutes les autres entreprises, faute de dispositif efficace et global d'endiguement.

Les études d'impact ne jouent en aucune façon un rôle d'endiguement de la norme mais servent plutôt sa justification a posteriori, tant l'action politique se résume désormais à la production normative. L'évaluation de la nécessité de la loi étant l'affaire du ministère qui porte la loi, il est peu probable qu'un ministère se déjuge en décidant, après un travail intense, qu'il n'y a pas lieu de légiférer.

Par ailleurs, l 'État ne s'est pas doté d'outils permettant d'expérimenter la simplification en faveur des entreprises. Le guichet unique est un exemple emblématique d'une administration qui n'associe pas suffisamment les entreprises à la simplification d'un outil indispensable. Ses dysfonctionnements doivent servir d'exemple pour l'avenir. L'État ne peut par ailleurs prétendre que tout numériser serait tout simplifier.

LES 7 RECOMMANDATIONS DE LA DÉLÉGATION AUX ENTREPRISES

La simplification est un instrument du renforcement de la compétitivité de notre pays. Selon l'indice de compétitivité mondiale, la France occupait le 107ème rang sur 140 pays pour le fardeau administratif.

La politique de simplification doit connaître une révolution copernicienne : elle ne peut plus en effet être une démarche descendante, mais doit au contraire être une démarche ascendante qui part de « l'utilisateur » de la norme pour en faire un « bénéficiaire », que l'usager soit un particulier ou une entreprise. Le point de vue de l'usager n'est pas assez pris en compte. L'analyse de la complexité doit se fonder d'abord sur la prise en considération de l'effet cumulatif des normes, et leur dimension psychologique. Fondamentalement, l'administration doit faire confiance à ses usagers, particuliers comme entreprises. La sanction ne doit concerner que la fraude, et ne plus être considérée comme un objectif de réussite ou d'efficacité pour l'administration qui contrôle.

Recommandation n°1 : évaluer le poids des normes

Avant de lancer une politique de simplification, il convient au préalable de se doter d'une méthodologie rigoureuse et partagée entre toutes les parties prenantes de l'évaluation, pour, en priorité :

1. Identifier les « normes » applicables aux entreprises, aux « droits », « codes », « régimes », « règles », « dispositions », « dispositifs », auxquelles s'ajoutent les « conditions d'accès », « obligations », « procédures », « démarches », « formalités », « formulaires », « pièces justificatives », « contrôle administratif ».

2. En se plaçant du point de vue de l'entreprise, recenser le stock exact de normes actuellement applicables aux entreprises.

3. Construire un agrégat des normes applicables aux entreprises, permettant, à partir d'un « moment zéro », par exemple le 1er janvier 2025, de mesurer son évolution, facilitant les comparaisons européennes, afin de fixer un objectif d'allégement de leur poids.

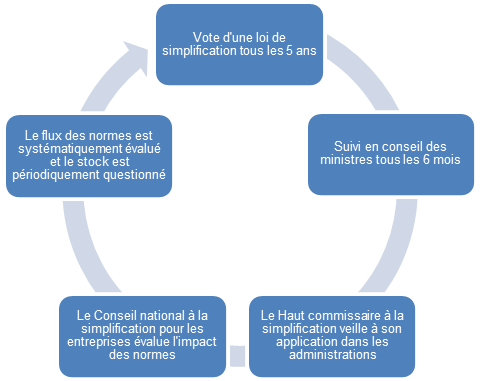

Recommandation n°2 : engager une politique publique de long terme, associant tous les acteurs de la norme

1. Comme il existe une programmation pluriannuelle des finances publiques, il peut y avoir une programmation pluriannuelle de la simplification au bénéfice des entreprises, votée tous les 5 ans.

La politique de simplification doit être cyclique, avec des allers-retours permanents entre le programme d'action et son évaluation. Un maximum de normes doit être englobé par ce programme de simplification qui doit être le plus large possible en prenant en considération l'ensemble de la hiérarchie des normes. Les autorités indépendantes régulant des secteurs économiques doivent être invitées à présenter leurs propositions de simplification, y compris en matière de « droit souple ».

2. L'état d'avancement du programme de simplification doit être discuté tous les 6 mois en Conseil des ministres.

Ces points d'étape réguliers permettront d'impliquer le Président de la République et d'associer l'ensemble du gouvernement. L'exécutif pourra ainsi donner une impulsion politique forte au programme de simplification dans tous les départements ministériels et les administrations. Seul l'engagement constant du Président de la République et son attention continue sont les facteurs de réussite de cette politique de simplification qui doit s'inscrire dans le temps long.

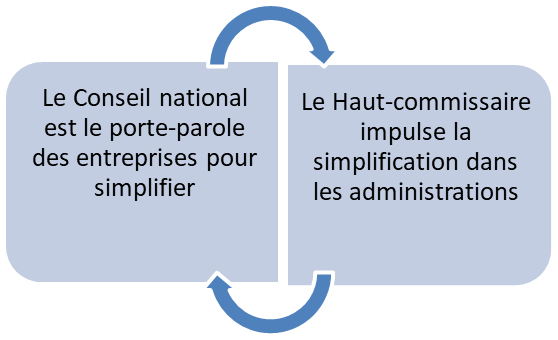

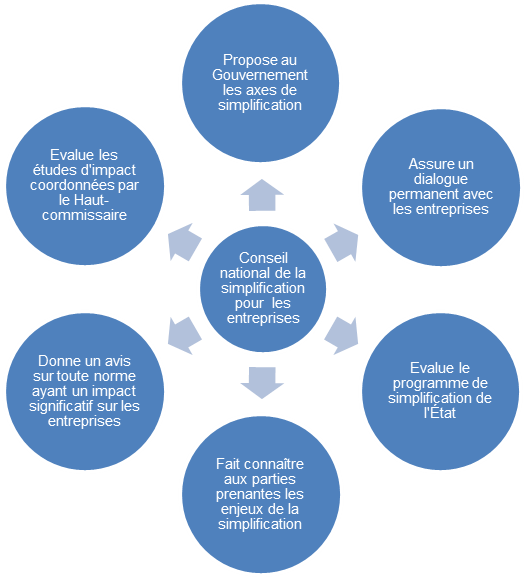

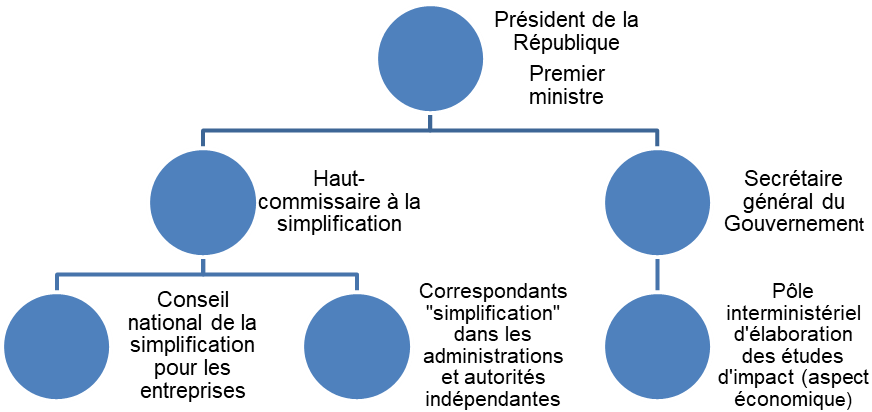

Recommandation n°3 : conduire une politique de simplification au sein de l'administration d'État associant les entreprises

3. Un Conseil national de la simplification pour les entreprises indépendant et composé en majorité de représentants des entreprises, pour :

1. assurer le dialogue avec le monde économique et garantir sa participation à la conception et à la mise en oeuvre des mesures de simplification ;

2. proposer au gouvernement des axes prioritaires de simplification ;

3. suivre les réalisations du programme de simplification et évaluer ses résultats ;

4. contribuer à faire connaître les résultats obtenus ;

5. donner un avis, public, pour chaque projet de loi, d'ordonnance ou de décret créant une charge nouvelle significative pour les entreprises. En cas d'avis négatif, le gouvernement devra « transmettre un projet modifié ou des informations complémentaires en vue d'une seconde délibération ».

4. Un Haut-commissaire à la simplification, directement rattaché au Président de la République, et collaborant étroitement, d'une part, avec le Secrétaire général du Gouvernement et, d'autre part, avec le Secrétaire général pour les affaires européennes, pour la prévention des surtranspositions de directives européennes, il serait doté d'un correspondant dans chaque ministère, autorité indépendante ou agence de l'État.

5. Un service mutualisé, interministériel, doit appuyer les administrations centrales pour évaluer la charge des normes pour les entreprises, et mesurer leurs impacts.

Recommandation n°4 : renforcer l'association des entreprises aux normes les concernant et mieux différencier les normes selon la taille des entreprises

L'État doit davantage consulter les représentants des organisations patronales et syndicales sur les réformes et les normes d'une ampleur significative ayant un impact sur les entreprises.

La culture administrative doit évoluer profondément en acceptant de s'ouvrir davantage au monde économique afin de mieux tenir compte de ses contraintes. Il n'est plus possible de construire des politiques publiques, de proposer des réformes globales ou des mesures ponctuelles qui impacteront les millions d'entreprises sans consultation préalable de leurs représentants ou sans la constitution de panels représentatifs des différentes catégories d'entreprises.

La concertation doit être systématique, car le droit négocié est plus efficace dans le domaine économique qu'un droit imposé. Elle doit se réaliser au stade de l'élaboration même de la décision, au niveau global (aspect macroéconomique), de la branche d'activité (aspect sectoriel) et de l'entreprise (aspect microéconomique).

La norme doit être différenciée selon la taille de l'entreprise, en s'inspirant du droit à la différenciation reconnu aux collectivités territoriales par la loi « 3DS » n° 2022-217 du 21 février 2022.

Recommandation n°5 : expérimenter, tester et évaluer les normes applicables aux entreprises

Ex ante, l'expérimentation des normes économiques doit être développée pour lever une incertitude sur la pertinence, l'efficacité ou les modalités de mise en oeuvre d'une mesure.

L'étude d'impact doit pouvoir être discutée. Ce débat nécessite du temps. C'est pourquoi elle doit pouvoir être engagée dès l'annonce d'une norme ou d'une politique publique ayant un impact significatif sur la vie des entreprises. Elle doit également concerner les amendements du Gouvernement ayant un impact significatif sur les entreprises et être mise à jour au cours de la navette parlementaire.

Le recours au « test PME » doit être systématisé pour toutes les normes créant une charge importante pour les entreprises, dans l'objectif de confronter l'étude d'impact théorique de sa mise en oeuvre concrète avec une évaluation « grandeur nature » sur un panel de textes concernant directement les entreprises. Il faut construire la norme économique en l'adaptant à la taille de l'entreprise.

Ex post, une revue régulière du stock des normes pesant sur les entreprises doit être réalisée aux moments clés de leur cycle économique, et l'efficacité des normes les plus contraignantes doit être évaluée de façon indépendante.

Recommandation n°6 : simplifier le langage administratif et obliger l'administration à accompagner les entreprises

La pédagogie de la norme est un élément indissociable de son acceptabilité. L'administration doit produire moins de circulaires et éditer davantage d'informations sur la norme, dans un langage accessible et compréhensible. En effet, les coûts de mise en conformité avec les normes ont tendance à diminuer lorsque les PME se familiarisent avec leurs exigences. Par ailleurs, à de nombreuses occasions, les entreprises renoncent à demander une aide publique car elles ne comprennent pas le vocabulaire utilisé et/ou les procédures exigées par les administrations. Cette pédagogie doit accompagner systématiquement les réformes affectant la vie des entreprises avec la publication sur les sites internet des administrations d'une Foire aux questions (FAQ) permettant leur explication simple. Toute réforme impactant significativement la vie des entreprises doit être assortie d'un mode d'emploi sur les sites internet des acteurs concernés, en simplifiant le langage administratif.

L'administration doit avoir l'obligation d'accompagner et de conseiller les entreprises. La création d'indicateurs de performance est indispensable pour évaluer la mise en oeuvre de cette obligation de conseil.

Recommandation n°7 : mieux articuler norme et normalisation

Dans le domaine économique, le droit souple (la normalisation volontaire co-construite par les entreprises et la régulation économique) doit alléger le droit dur (les lois et décrets imposés aux entreprises). Le droit souple peut contribuer à enrayer la tendance au droit bavard s'il permet de recentrer le droit dur sur les dispositions qui doivent vraiment relever de lui.

Le droit souple ou la régulation garantissent :

- une association des entreprises et notamment des PME à l'élaboration de la norme qui la concerne ;

- la compétitivité des entreprises françaises, puisqu'elle est partagée au niveau international ;

- la pertinence de la norme puisqu'elle prévoit un mécanisme de péremption de la norme volontaire si elle n'est pas utilisée par les entreprises, car non pertinente ou obsolète.

L'option entre le droit dur et le droit souple doit donc être envisagée dès l'étude d'impact afin de choisir la procédure la plus pertinente entre la norme obligatoire et la normalisation volontaire.

INTRODUCTION

« Il ne doit point perdre de vue que les lois sont faites pour les hommes, et non les hommes pour les lois ; qu'elles doivent être adaptées au caractère, aux habitudes, à la situation du peuple pour lequel elles sont faites : qu'il faut être sobre de nouveautés en matière de législation, parce que s'il est possible, dans une institution nouvelle, de calculer les avantages que la théorie nous offre, il ne l'est pas de connaître tous les inconvénients que la pratique seule peut découvrir ; qu'il faut laisser le bien, si on est en doute du mieux ; qu'en corrigeant un abus, il faut encore voir les dangers de la correction même ; qu'il serait absurde de se livrer à des idées absolues de perfection, dans des choses qui ne sont susceptibles que d'une bonté relative ; qu'au lieu de changer les lois, il est presque toujours plus utile de présenter aux citoyens de nouveaux motifs de les aimer ; que l'histoire nous offre à peine la promulgation de deux ou trois bonnes lois dans l'espace de plusieurs siècles ; qu'enfin, il n'appartient de proposer des changements qu'à ceux qui sont assez heureusement nés pour pénétrer d'un coup de génie et par une sorte d'illumination soudaine, toute la constitution d'un État.

À l'ouverture de nos conférences, nous avons été frappés de l'opinion, si généralement répandue, que, dans la rédaction d'un code civil, quelques textes bien précis sur chaque matière peuvent suffire, et que le grand art est de tout simplifier en prévoyant tout. Tout simplifier est une opération sur laquelle on a besoin de s'entendre. Tout prévoir est un but qu'il est impossible d'atteindre.

Il ne faut point de lois inutiles ; elles affaibliraient les lois nécessaires ; elles compromettraient- la certitude et la majesté de la législation. (...)

Nous n'avons donc pas cru devoir simplifier les lois au point de laisser les citoyens sans règnes et sans garantie sur leurs plus grands intérêts.

Nous nous sommes également préservés de la dangereuse ambition de vouloir tout régler et tout prévoir. Qui pourrait penser que ce sont ceux mêmes auxquels un code paraît toujours trop volumineux, qui osent prescrire impérieusement au législateur la terrible tâche de ne rien abandonner à la décision du juge ? »

Discours préliminaire sur le projet de code civil de Jean-Etienne-Marie PORTALIS (1er pluviôse an IX)

Il est temps d'en finir avec la politique de l'autruche concernant la complexité et le poids des normes pesant sur les entreprises. L'allégement de la charge administrative ou des coûts de conformité que les entreprises supportent de la part des différents acteurs publics (Union européenne, État, collectivités publiques, autorités indépendantes) est l'un des rares gisements de productivité que la France peut exploiter.

Dans le contexte d'une concurrence mondiale exacerbée, il permettrait aux entreprises françaises d'améliorer considérablement leur compétitivité, ce qui contribuerait à diminuer un déficit commercial abyssal, à créer de l'emploi et à apporter des recettes fiscales supplémentaires à l'État et aux collectivités locales.

Les normes pèsent davantage sur les PME que sur les grandes entreprises, qui disposent des moyens de gérer la complexité administrative, que ce soit en matière fiscale3(*) ou économique4(*).

Chaque réglementation est justifiée pour soutenir un marché équitable et concurrentiel, ainsi que pour protéger les travailleurs, les consommateurs et l'environnement. Les normes sont également « les marqueurs d'une pratique d'un capitalisme européen soutenable » comme l'a souligné Mme Olivia Grégoire, ministre déléguée chargée des Petites et Moyennes Entreprises, du Commerce, de l'Artisanat et du Tourisme5(*).

Mais l'administration, auteur de la norme, ne prend pas en considération le fait que les entreprises doivent appliquer différentes normes, émanant de plusieurs niveaux d'administration ou de plusieurs titulaires du pouvoir normatif et que les normes s'accumulent dans le temps en s'adressant toujours aux mêmes destinataires.

Outre le nombre, la question de la pertinence de la norme doit à chaque instant être posée. Les formalités administratives inutiles diminuent la capacité des entreprises à utiliser les ressources de façon productive et novatrice. Elles accroissent leurs dépenses d'exploitation et réduisent du même coup leurs bénéfices. Les efforts déployés par les entreprises pour se conformer à des aspects inutiles de tout régime réglementaire et les coûts qu'elles engagent à cette fin peuvent nuire à leur capacité à respecter la règlementation.

Par ailleurs, le fardeau réglementaire peut constituer un obstacle à l'entrée en entravant le lancement de nouvelles entreprises et en réduisant la concurrence sur le marché.

Contrairement à la France, nos principaux partenaires européens ont intégré ce fardeau et mis en place des politiques publiques de long terme, consensuelles et structurelles, visant à réduire la charge administrative pesant sur leurs entreprises. Ces politiques ont généré de substantielles économies se chiffrant à plusieurs milliards d'euros par an en améliorant la compétitivité de leurs entreprises.

Pourquoi notre pays n'a-t-il pas pu, malgré une prise de conscience précoce du problème au plus haut niveau administratif et politique et plusieurs tentatives, réduire le fardeau administratif pesant sur les entreprises de manière significative et pérenne ?

Notre culture juridique et notre système administratif pèsent structurellement en faveur de la complexité.

Le principe constitutionnel d'égalité devant la loi ne permet pas son adaptation à la taille des entreprises. Le nombre élevé de niveaux d'administration locale, comme la culture politique faisant de la norme l'alpha et l'oméga de l'action publique, conduisent à une dépense publique (58,1 % du PIB en 2022 !) font de la France une exception dans les pays de l'OCDE.

L'administration se considère trop souvent comme ayant le monopole de la détermination de l'intérêt général sans même se donner la peine de consulter, dans le domaine économique, les représentants des entreprises. Elle ne teste pas davantage les réformes structurantes, auprès de panels d'entreprises de toutes tailles. Ces dernières, en particulier les PME et TPE, se retrouvent ainsi face à un mur de complexité déroutant, décourageant et paralysant.

À cet égard, la mise en place du guichet unique, qui a fait l'objet d'une concertation insuffisante avec les principaux acteurs concernés, a été emblématique.

L'administration française accepte difficilement un regard extérieur sur la construction de la norme, comme en témoigne l'échec patent des études d'impact, alors que leur pertinence et leur qualité est contrôlée par une instance indépendante dans plusieurs pays européens, parfois depuis de nombreuses années.

La complexification de la norme dans le domaine économique est-elle réversible ? Plusieurs auditions ont souligné qu'il n'était pas simple de simplifier. La numérisation peut également constituer un leurre, dès lors que les procédures en « back office » ne sont pas simplifiées.

La simplification des normes applicables aux entreprises est un enjeu de longue haleine, qui requiert une volonté politique constante portée au plus haut niveau de l'État.

Tous les outils d'une politique publique efficace existent pourtant.

Les diagnostics ont été posés dans plusieurs rapports, dont ceux du Conseil d'État, de l'Assemblée nationale en 2014 ou de la délégation aux Entreprises du Sénat en 2017.

Plusieurs remèdes ont été proposés, sans toutefois être administrés.

Il manque une volonté politique déterminée de s'y attaquer, sans doute parce que la production de la norme permet à l'administration d'exister et que le politique n'a pas la volonté et le courage de la brider.

Il faut n'utiliser la norme qu'en dernier recours, alors qu'elle demeure un réflexe spontané des acteurs politiques nationaux.

Il faut une révolution culturelle de l'administration résolument engagée dans l'accompagnement et le conseil aux entreprises.

Il faut une instance indépendante, contrôlant la qualité des études d'impact afin d'entraîner un cycle vertueux incrémentant un questionnement permanent du recours à la norme, de son efficacité, de sa proportionnalité, surtout pour les PME, et du bilan coût-avantage qu'elle représente.

Les collectivités locales ont obtenu, pour leur part, une meilleure association aux décisions les concernant, même si des marges de progrès existent6(*), avec notamment la loi n° 2013-921 du 17 octobre 2013 portant création d'un Conseil national d'évaluation des normes applicables aux collectivités territoriales et à leurs établissements publics (CNEN).

Le rapport d'information propose de s'engager dans une démarche comparable, afin que les entreprises françaises soient davantage associées à la construction des normes les concernant, que le fardeau administratif qui entrave leur compétitivité soit mieux identifié et évalué pour être allégé.

I. LA SIMPLIFICATION DES NORMES APPLICABLES AUX ENTREPRISES, UN OBJECTIF PLUS QUE JAMAIS NÉCESSAIRE

Dans le domaine économique et pour l'OCDE7(*), le terme « réglementation » désigne toute la panoplie d'instruments au moyen desquels les pouvoirs publics imposent des obligations aux entreprises (comme aux citoyens).

A. UNE ACCUMULATION DE NORMES CONTRAIGNANTES OU VOLONTAIRES

1. La prolifération normative, conséquence de la complexité administrative

Il existe trois types de réglementation affectant les entreprises :

- la réglementation économique intervient sur des paramètres purement économiques comme les prix, les salaires, les profits ainsi que l'entrée et la sortie des firmes sur un marché donné. Parmi les exemples de réglementation économique, on note l'instauration d'un salaire minimum, la réglementation des monopoles naturels, les prix de soutien en agriculture, la réglementation anti-trust, etc.

- la réglementation administrative (« process regulation ») qui correspond aux tâches administratives (« paperwork ») requises par des activités gouvernementales comme la collecte des impôts et taxes, la mise en oeuvre de programmes de soutien du revenu ou l'administration des programmes d'immigration. Pour les entreprises, la réglementation administrative se manifeste surtout par la fiscalité.

- la réglementation sociale qui est définie de façon résiduelle comme correspondant à tous les types de réglementation qui n'entrent pas dans les deux premières catégories. On y retrouve principalement la réglementation entourant la qualité de l'environnement, la sécurité (des lieux de travail, des produits ou des transports) et le fonctionnement du marché du travail.

Pour l'Institut de socio-économie des entreprises et des organisations (Iseor) de l'Université Jean Moulin Lyon 3, l'environnement normatif des entreprises est même « tétranormalisé »8(*) autour des normes du commerce international, des normes comptables et financières, des normes de qualité, de sécurité et d'environnement, des normes sociales.

a) Un stock mesuré depuis 2018

Alors que la mesure de la norme a longtemps été imprécise, variant du simple au double entre les estimations du Conseil d'État et du Secrétariat général du Gouvernement (SGG), les indicateurs de suivi construits par ce dernier depuis 2018 permettent d'en mesurer le flux depuis 2002.

|

LA MÉTHODOLOGIE DU « SUIVI DE L'ACTIVITÉ NORMATIVE » ÉTABLIE PAR LE SGG Les indicateurs de suivi de l'activité normative ont été produits à partir d'outils statistiques spécialement développés durant l'année 2018. Ces outils ont permis d'automatiser, dans une large mesure, le recueil des informations et la production des indicateurs. Il résulte de cette évolution des variations mineures dans le décompte du nombre d'articles ou du nombre de mots. Depuis octobre 2020, l'outil statistique s'appuie sur l'interface de programmation applicative (API) du site Légifrance modernisé, ce qui accroit la précision des résultats obtenus (...) Le calcul du nombre de mots s'opère depuis le titre jusqu'à la fin du texte tel qu'il a été publié. Sont, par exemple, comptabilisés les mots des annexes des lois, des ordonnances et des décrets, quand bien même ces annexes n'auraient pas de portée normative (par exemple s'agissant des lois de programmation). Le nouvel outil statistique permet de reconstituer dans le temps l'état du droit consolidé, réputé en vigueur. Il est présenté en nombre d'articles et en nombre de mots, suivant la nature législative et réglementaire, codifiée et non codifiée. Cet état est arrêté à une date précise, c'est la raison pour laquelle la mesure de l'évolution du « stock » de normes applicables est produite à une date « anniversaire » pour les tableaux d'indicateurs concernés. L'indicateur de « stabilité des codes dans le temps » établit pour chaque code de la série un rapport de proportion entre le nombre d'articles créés et le nombre d'articles abrogés ou le cas échéant déplacés d'un code à un autre, chaque année, et le nombre total d'article du code au 1er janvier de l'année de référence qui constitue la base 100. Source : Secrétariat général

du gouvernement Indicateurs de suivi de l'activité

normative |

S'agissant de l'évolution du volume global de la norme, alors que l'étude annuelle du Conseil d'État de 20169(*), consacrée à la simplification et à la qualité du droit, déplorait des « écarts anormalement importants » entre différentes sources publiques, le secrétariat général du Gouvernement a produit des indicateurs de suivi de l'activité normative à partir d'outils statistiques spécialement développés durant l'année 2018, comme l'indique l'encadré ci-dessus. Ces outils ont permis d'automatiser, dans une large mesure, le recueil des informations et la production des indicateurs. Il résulte de cette évolution des variations mineures dans le décompte du nombre d'articles ou du nombre de mots. Depuis octobre 2020, l'outil statistique s'appuie sur l'interface de programmation applicative (API) du site Légifrance modernisé, ce qui accroît la précision des résultats obtenus.

Ces nouveaux indicateurs permettent de constater :

- Une stabilité apparente du nombre d'articles législatifs de 2002 (1311) à 2021 (1720), un pic en 2016 (2392)10(*), et un creux en 2022 (1142) en raison d'un ralentissement du débit législatif sans doute lié à la présence d'une majorité relative à l'Assemblée nationale ;

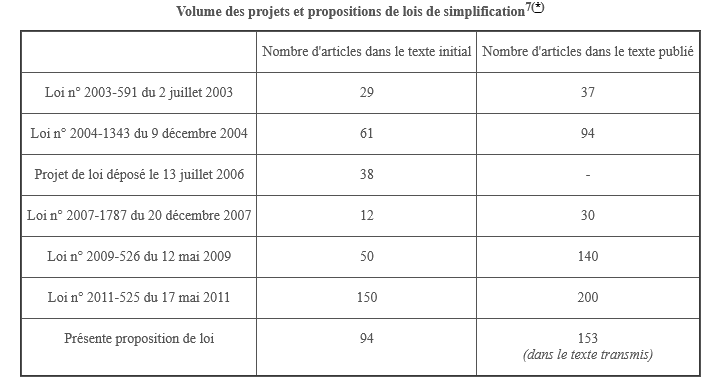

- Un doublement voire un triplement du nombre d'articles au cours de la navette, plus fortement pour les projets de loi que pour les propositions de lois : ainsi, aux 115 articles d'origine législative contenues dans les propositions de lois adoptées en 2022 se sont ajoutés au cours de la navette 97 articles (84 %) et aux 320 articles de projets de lois initiaux se sont ajoutés 607 articles (+ 190 %) ;

- Un quasi-doublement du nombre de mots par loi entre 2002 (322 639) et 2021 (591 595), corroborant l'analyse du Conseil d'État de la « loi bavarde »11(*) ;

- Une très forte augmentation du nombre d'ordonnances, qui passent de 12 en 2002 à 45 en 202212(*) ;

- Une augmentation du taux de renvois à des décrets d'application dans les lois publiées par rapport aux projets de loi initiaux, de 70 % pour les lois publiées au cours de la XIVème législature, à 106 % pour les lois publiées au cours de la XVème législature et à 148 % pour les premières lois de la XVIème législature, sans qu'il soit toutefois possible de déterminer l'origine de ce renvoi effectué par amendement au cours de la navette parlementaire ;

- Une décrue du nombre de décrets entre 2002 (2385) et 2022 (1786), accentuée si l'on excepte les mesures prises pour lutter contre la COVID-1913(*), malgré une augmentation du nombre de décrets d'application des lois entre 2007 (182) et 2021 (748) ; en revanche, le nombre de mots continue d'augmenter entre 2002 (1 869 218) et 2022 (2 191 439) ;

- Une stabilité du nombre d'arrêtés (mesurés depuis 2014), à environ 8 000 ;

- Une décrue des mesures14(*) de transpositions de directive entre 2002 (174) et 2022 (66), le pic ayant eu lieu en 2010 (333) ;

- Un très vigoureux effort de réduction du nombre de circulaires, passées de 1809 en 2012 à 104 en 2022, lié au coup d'arrêt donné sous le gouvernement d'Édouard Philippe (encore 1306 circulaires en 2018).

Le stock de normes a évolué comme suit sur vingt ans (2002-2022) :

|

Articles législatifs |

Articles règlementaires |

Mots codifiés |

Mots non codifiés |

|

|

2002 |

53 269 |

162 250 |

3 165 999 |

2 679 162 |

|

01/04/2023 |

93 959 |

253 118 |

8 391 807 |

5 753 107 |

|

Évolution |

+ 76 % |

+ 56 % |

+ 165 % |

+ 114 % |

Au cours d'une navette parlementaire, le nombre de normes augmente, plus fortement pour les projets de lois que pour les propositions de lois :

|

Législature |

Articles initiaux des projets de lois |

Articles de |

Nombre d'articles ajoutés |

Nombre de projets de lois concernés |

Moyenne mesures ajoutées par projet de loi |

Taux d'ajout de mesures |

|

XIVe |

2 233 |

3 796 |

1 563 |

104 |

15 |

70 % |

|

XVe |

1 689 |

3 486 |

1 797 |

88 |

20 |

106 % |

|

XVIe |

158 |

392 |

234 |

11 |

21 |

148 % |

|

Total/Moyenne |

4 080 |

7 674 |

3 594 |

203 |

18 |

88 % |

Au total, les principaux codes utilisés par une entreprise et mesurés par le SGG se sont fortement épaissis depuis 2002, en nombre d'articles :

|

2002 |

01/01/2023 |

Évolution |

|

|

Code de l'environnement |

1 006 |

6 898 |

+ 689 % |

|

Code de commerce |

1 917 |

7 008 |

+ 365 % |

|

Code de la consommation |

632 |

2 105 |

+ 333 % |

|

Code du travail |

4 981 |

11 176 |

+ 224% |

|

Code de la construction et de l'habitation |

2 336 |

3 955 |

+ 69 % |

|

Code de l'urbanisme |

1 459 |

2 361 |

+ 61 % |

|

Code général des impôts |

1 938 |

2 318 |

+ 19 % |

Cependant, si le volume est quantifié, la complexité de la norme ne l'est pas, faute d'une métrique appropriée (il n'existe pas de définition objective de la norme complexe) alors que cette dimension est absente des préoccupations de la législation ou de la légistique, qui se focalisent essentiellement sur la légalité de la norme.

Les chefs entreprises devraient, en 2021 seulement, lire 83 570 pages du Journal Officiel de la République française, connaître, si ce n'est les 88 572 articles législatifs en vigueur au 25 janvier 2021 et les 243 793 articles réglementaires en vigueur à la même date, au moins les 17 843 articles des 567 lois promulguées depuis dix ans, sans compter les 665 ordonnances et 7 451 décrets, mais aussi consulter des « foires à questions » sur des sites internet de tous ces acteurs publics, pour s'assurer d'en comprendre toutes les subtilités...

Ainsi, au précepte « nul n'est censé ignorer la loi », s'est substituée une fiction juridique bien réelle et nécessaire cependant. Comme l'indique le site officiel « vie publique » :

« Connaître l'ensemble des textes législatifs et réglementaires (décrets, circulaires...) existant dans l'ordre juridique français ou européen relève de la théorie. Avec, au 25 janvier 2019, environ 318 000 articles législatifs et réglementaires en vigueur en France, le plus studieux des juristes ne relèverait pas un tel défi...

« Cet adage représente une fiction juridique, c'est-à-dire un principe dont on sait la réalisation impossible, mais qui est nécessaire au fonctionnement de l'ordre juridique. Si cette fiction n'existait pas, il suffirait à toute personne poursuivie sur le fondement d'une loi d'invoquer (et même de prouver) son ignorance du texte en cause pour échapper à toute sanction ».

Or, l'objectif premier de l'entreprise est la création de valeur, dans un environnement qui doit être sécurisé juridiquement, donc accessible, compréhensible, si possible stable.

b) Un flux irrépressible

En dépit de la circulaire du Premier ministre du 26 juillet 2017 « relative à la maîtrise du flux des textes règlementaires et de leur impact »15(*), reconnaissant que : « la norme peut aussi être une contrainte pour la compétitivité des entreprises », invitant à intensifier la mesure de l'impact de la réglementation ayant une incidence sur les entreprises, laquelle ne doit pas « se traduire par des contraintes excessives », et demandant au Secrétariat général du Gouvernement de « retracer, par semestre, l'évolution des charges et des économies induites par la production réglementaire », le nombre de lois et décrets n'a jamais baissé depuis 2017 et les prescriptions sont restées lettre morte.

Il n'est cependant pas possible d'identifier, dans un tel volume, les normes législatives ou réglementaires s'appliquant aux seules entreprises et ressortant de la réglementation concernant les entreprises au sens de l'OCDE (« formalités administratives par le biais desquelles les pouvoirs publics recueillent des informations et interviennent dans les décisions économiques individuelles »). Les entreprises sont par ailleurs les premières destinatrices des normes européennes dont l'immense majorité intervient dans le champ économique.

Le flux de normes résulte d'un système administratif particulièrement complexe en France.

Aucune entreprise n'a jamais eu affaire à, ou échangé avec « l'État » mais avec des ministères, des administrations centrales et des services déconcentrés, des autorités indépendantes, des collectivités locales et leurs établissements publics, voire des services de la Commission européenne. Les entreprises doivent appliquer des lois, décrets, prendre en considération des circulaires, consulter des propositions, avis, positions, décisions, de diverses autorités indépendantes. Les entreprises doivent consulter des documents d'urbanisme : schémas de cohérence territoriale (SCoT), projet d'aménagement stratégique (PAS), Document d'Orientations et d'Objectifs (DOO) ou le diagnostic territorial d'un plan climat-air-énergie territorial (PCAET)16(*).

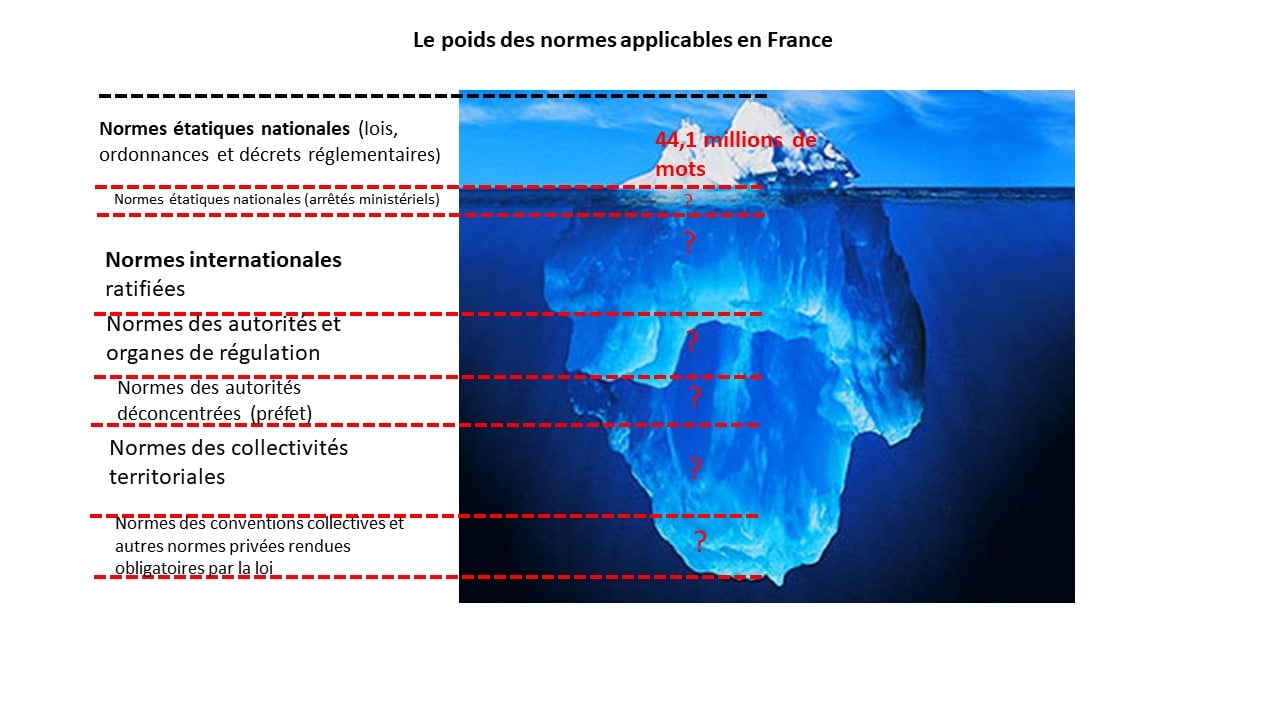

L'inflation normative ne se mesure pas seulement en nombre de textes mais également en nombre de producteurs de normes. Elle se focalise sur la loi, qui n'est que le sommet de l'iceberg des normes applicables aux entreprises.

Source : Christophe Éoche-Duval, conseiller d'État

Les créateurs de normes étant multiples, la régulation de la qualité de la norme doit être multidimensionnelle, ce qui la complique fortement : de multiples acteurs doivent être mobilisés en même temps afin de poursuivre le même objectif.

c) Un angle mort de l'analyse de la complexité : l'autorisation administrative

Si les normes font l'objet de l'attention des pouvoirs publics et sont désormais mieux quantifiées, les autorisations administratives constituent un angle mort des politiques publiques de simplification alors qu'elles constituent un élément essentiel de l'activité économique.

Il n'existe aucun recensement global des autorisations administratives applicables aux entreprises, pour ouvrir un commerce, implanter un site de production ou un entrepôt. Leur simplification fait l'objet de réformes éparses, qu'il s'agisse du choc de simplification conduit en 2014-201717(*) ou de la loi PACTE de 201918(*).

Dans le cadre de la politique de réindustralisation, l'attention récente se porte sur les délais d'implantation des sites industriels, qui fait d'ailleurs l'objet du projet de loi n°607 du 16 mai 2023 relatif à l'industrie verte.

La question des délais d'implantation n'est pas la seule préoccupation des PME. « Au quotidien, les entreprises affrontent un parcours d'obstacle et se confrontent au saupoudrage de la décision entre collectivités territoriales, établissements publics, services déconcentrés de l'État, agences autonomes » a ainsi déploré M. Guillaume Poitrinal, président de Woodeum & Cie et ancien co-président du conseil de la simplification pour les entreprises19(*). L'administration devrait organiser régulièrement une revue de ses procédures d'autorisation, afin d'en prouver la pertinence, des autorisations obsolètes demeurant en vigueur en vertu du principe d'adaptabilité du droit public, qui désigne la possibilité d'amélioration des services publics en fonction des changements et aspirations des usagers et de la collectivité.

Ainsi, l'autorisation que les boulangers devaient obtenir des pouvoirs publics pour prendre leurs congés, qui datait de 1789, lorsque la vente du pain était considérée comme un produit de première nécessité et un élément de maintien de l'ordre public, et n'a pris fin qu'en... 201420(*) !

Le coût de la lenteur de décision est également un angle mort des politiques publiques de la simplification alors que « si la France produisait en 355 jours ce qu'elle réalise en 365, elle augmenterait sa croissance de 3 % », celle-ci étant un rapport de production au temps21(*). Aller vite n'est pas synonyme de méconnaissance des prescriptions environnementales ou de la recherche des équilibres sociaux. Pour les entreprises, la lenteur décourage, démobilise et coûte de l'argent. Cependant, aucune étude n'existe sur l'évaluation, même approximative, du coût de l'abstention à la création de valeur en raison de la complexité normative.

d) Une complexité accrue pour l'outre-mer

Enfin, notre droit interne présente des points particuliers de vulnérabilité juridique comme la grande complexité du droit de l'outre-mer, résultant de la diversité des régimes applicables et d'une ligne de partage peu claire et souvent modifiée entre spécialité et identité législatives.

Dans les collectivités d'outre-mer de l'article 74 de la Constitution et en Nouvelle Calédonie, qui sont soumises au principe de la spécialité législative, les lois et règlements ne s'appliquent que sur mention expresse du texte en cause. Le Conseil d'État a jugé dans une décision rendue en Assemblée le 9 février 1990, Élections municipales de Lifou22(*), que les modifications ultérieures de la loi ou du décret doivent également comporter la mention expresse d'application outre-mer, faute de quoi le texte antérieur demeurera en vigueur dans le territoire concerné. Or, cette mention expresse faisait l'objet jusqu'en 2016 de rédactions différentes selon qu'elles émanaient du Parlement, de l'administration, et même des différentes sections administratives du Conseil d'État. Elle était parfois involontairement oubliée. Or le silence des textes revêt des sens différents selon la collectivité et le domaine traité. Il résultait de ces incohérences nombre d'incertitudes sur le droit applicable.

Le Conseil d'État, dans un avis du 7 janvier 2016, a proposé au Gouvernement, qui l'a accepté, l'adoption d'une technique de rédaction homogène désormais désignée sous le nom de « compteur Lifou ». Elle est la suivante : la disposition du texte applicable dans une collectivité soumise au principe de spécialité est signalée par la mention que ce texte est désormais applicable « dans sa rédaction résultant de la loi (ou du décret) n° ...du ... ». Chaque modification ultérieure est opérée par une modification de la référence du texte. Dans les codes figurent désormais un tableau indiquant, en deux colonnes, pour chaque collectivité concernée, les dispositions du code qui sont étendues et la rédaction dans laquelle elles sont applicables. Selon Catherine Bergeal, conseillère d'État : « cette technique permet à l'utilisateur ultra-marin de connaître immédiatement la version de la norme en vigueur dans son territoire. Elle constitue un progrès notable dans un champ du droit que la combinaison du droit métropolitain avec le droit du territoire rend complexe. Elle est, il est vrai, contraignante pour le rédacteur ; ce qui renvoie à une question fondamentale : simplification pour qui ? Pour l'administration ou pour le destinataire de la norme ? Les deux ne sont pas toujours compatibles »23(*).

Depuis, la pratique constante est de prévoir des « compteurs Lifou » (tableaux permettant d'identifier la date et la version des dispositions rendues applicables sur mention expresse). La mise à jour, par ce décret, des tableaux d'applicabilité outre-mer dans un code, suffit à rendre compte de l'extension, dans les collectivités concernées, des dispositions introduites par ce texte, sans qu'il y ait lieu d'y insérer un article législatif mentionnant expressément son application dans ces collectivités.

Une autre technique de rédaction dite « semi-Lifou » consistant à ne mentionner la rédaction applicable qu'en cas de modifications, qui s'est complexifiée au fil du temps pour devenir quasiment illisible et difficile à appliquer, a été récemment abandonnée24(*).

Dans le secteur de la construction, le renchérissement des coûts outre-mer par l'inadaptation des normes25(*) a été particulièrement documenté par la délégation aux Outre-mer en 2017 et dans un rapport récent26(*). Ainsi, l'Autorité de la concurrence rappelait, dans un avis de 2018, que les prix des matériaux de construction étaient plus élevés de 39 % à La Réunion et de 35 % à Mayotte par rapport à l'Hexagone. Pour simplifier, la délégation aux Outre-mer propose, par exemple, le déploiement de commissions locales de normalisation pour mettre en place un marquage pour les régions ultrapériphériques françaises dérogeant au marquage CE (de « conformité européenne ») afin d'éviter que le bois du Brésil nécessaire à la construction des bâtiments des Antilles ne transite par la métropole...

2. Un flux handicapant pour les entreprises comme le souligne la consultation publique organisée par le Sénat en avril 2023

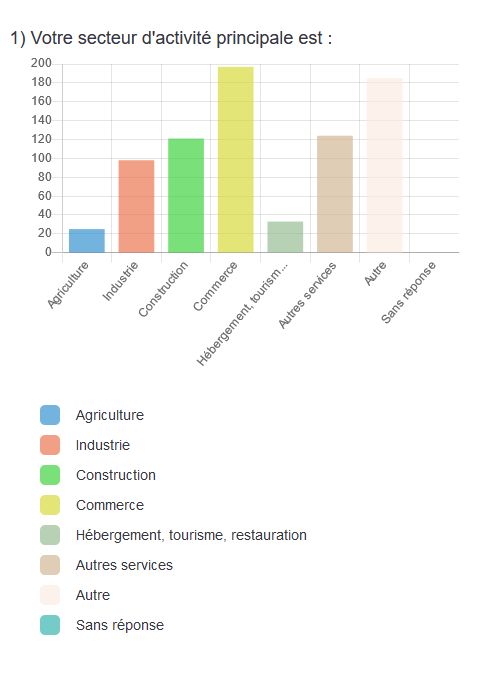

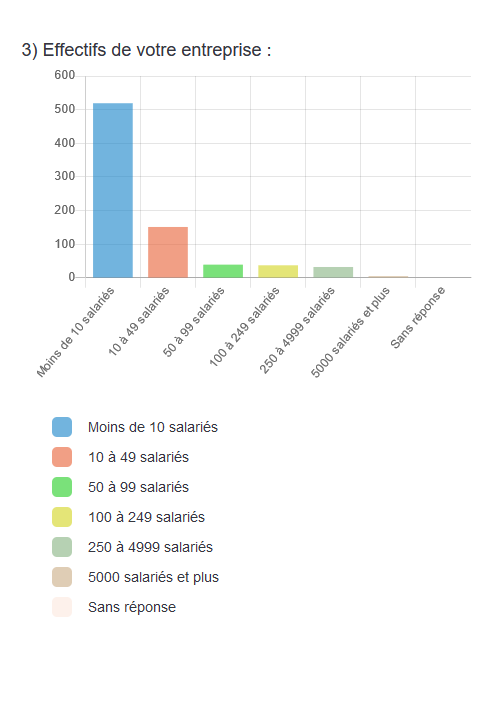

À l'initiative de la délégation sénatoriale aux Entreprises le Sénat a, du 24 mars au 1er mai 2023, consulté les entreprises pour évaluer le poids et la complexité des normes auxquels elles doivent faire face. Cette consultation donne un aperçu du ressenti des PME ou TPE émanant de l'essentiel des 783 réponses27(*).

|

MÉTHODOLOGIE DE LA CONSULTATION Les 783 réponses à la consultation émanent principalement du secteur du commerce (25,16%) mais ont été très divers (« Autre » 23,63 % et « Autres services » 15,84 %). En revanche, le secteur agricole et celui de l'hôtellerie et du tourisme sont moins représentés avec respectivement 3,19 % et 4,21 %des réponses. 95 % des répondants à cette consultation sont des TPE-PME : 670 déclarent avoir moins de 50 salariés, dont au moins 150 entreprises unipersonnelles (EURL, SASU). Seulement 5 entreprises déclarent en avoir plus de 5000. L'Île-de-France est sous représentée dans cette consultation, par rapport à son poids économique, avec seulement 66 réponses. La région ayant le plus participé est Auvergne-Rhône-Alpes avec 60% de plus de répondants. |

Cette consultation fait apparaître les principaux éléments suivants :

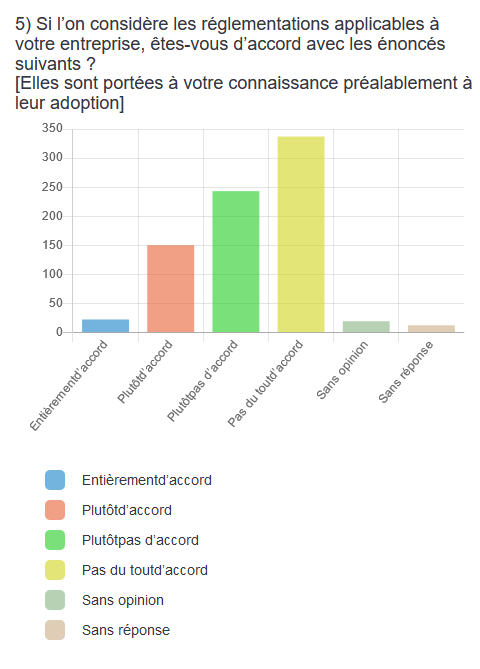

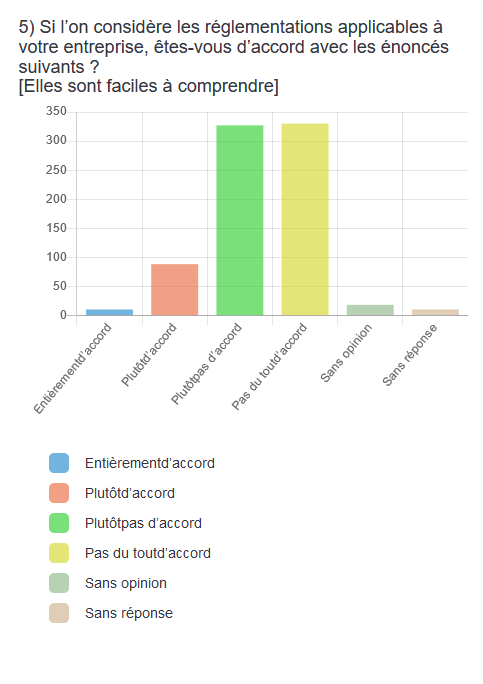

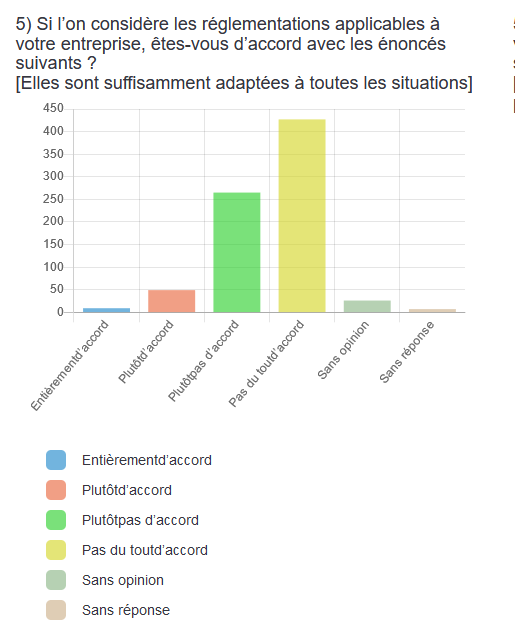

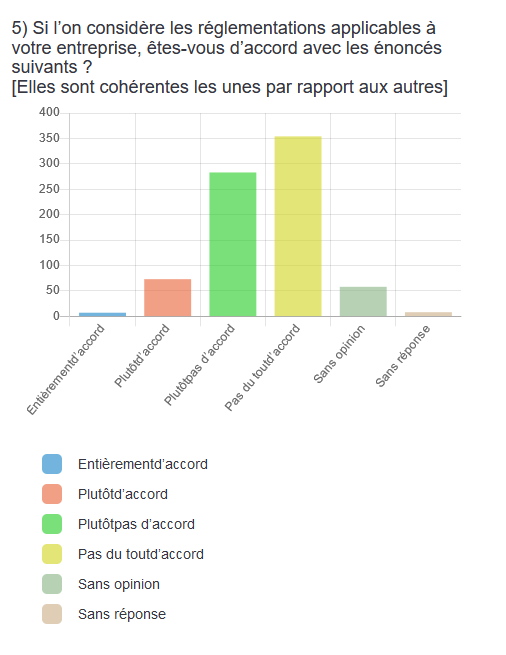

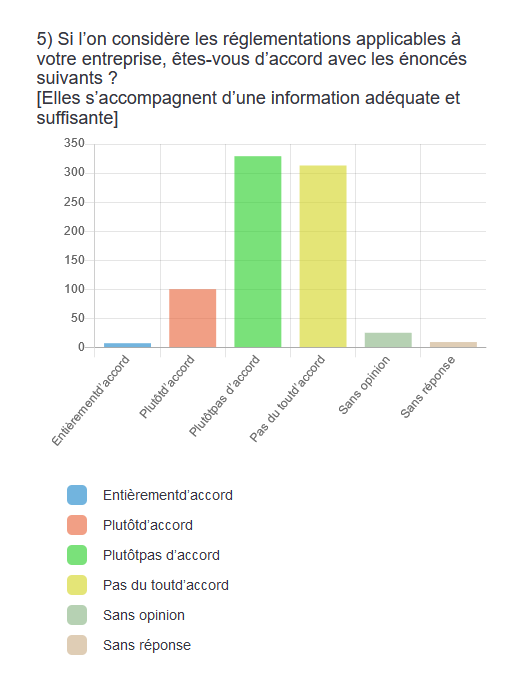

S'agissant de la compréhension des lois, normes ou décrets, près de 84 % de répondants considère que les réglementations applicables à leur entreprise ne sont « pas faciles à comprendre » et qu'elles « ne s'accompagnent pas d'une information adéquate et suffisante ». Les entreprises estiment à 90 % que les normes ne sont pas suffisamment adaptées à toutes les situations. Seulement 10 % des entreprises disent être d'accord avec le fait qu'elles sont « cohérentes les unes avec les autres ».

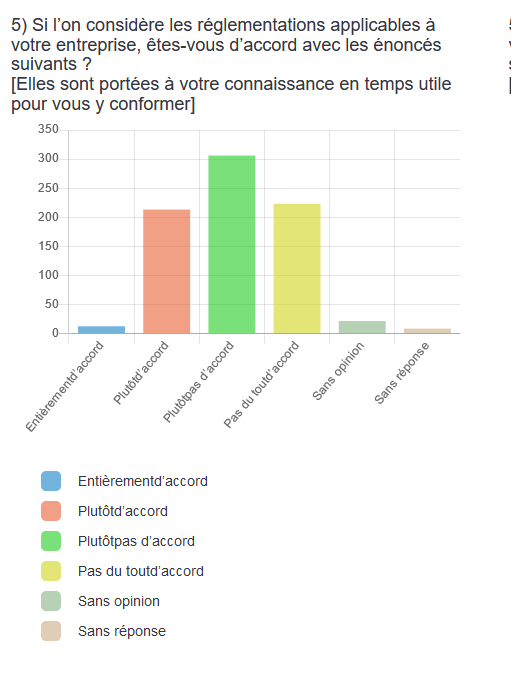

Seulement 20 % des répondants indiquent que ces réglementations sont portées à leur connaissance préalablement à leur adoption. Seules 30 % reconnaissent qu'elles sont portées à leur connaissance en temps utile pour s'y conformer. Cela signifie que 70 % des entreprises rencontrent des difficultés dans le calendrier de mise en oeuvre de la norme.

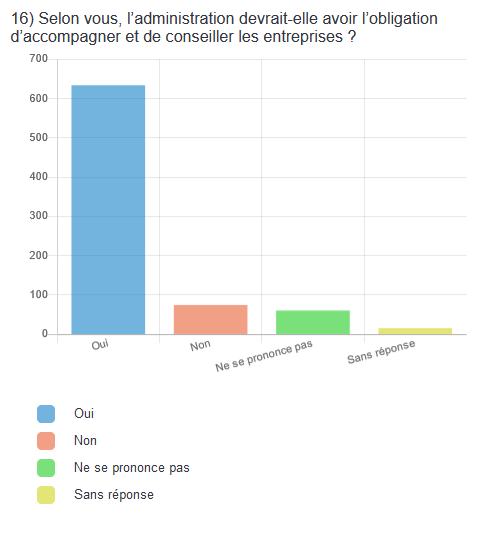

Plus de 80 % des entreprises interrogées estiment que l'administration devrait avoir l'obligation d'accompagner et de conseiller des entreprises.

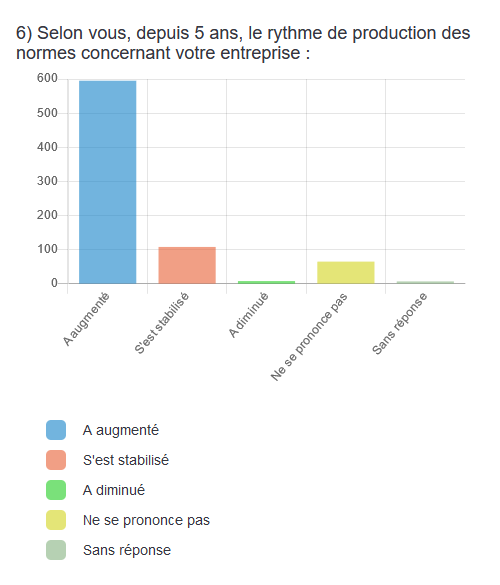

S'agissant du rythme de production des normes et sa complexification, seul 1 % des répondants mentionne qu'il a diminué ces dernières années, 13,8 % qu'il s'est stabilisé et 76 % qu'il a augmenté.

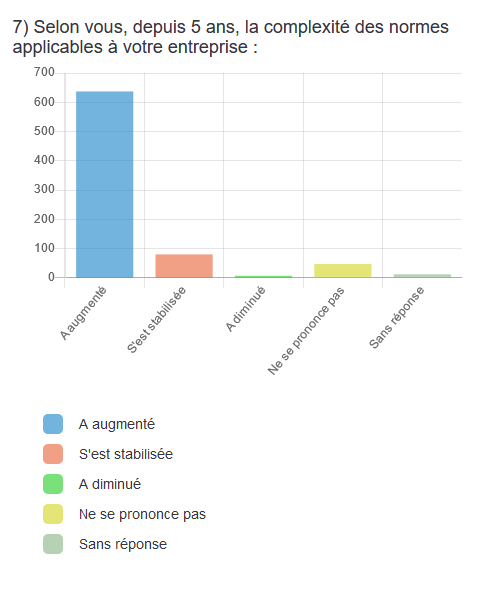

Moins de 1 % estime que la complexité a diminué, 10 % qu'elle s'est stabilisée et 81 % que la complexité a augmenté.

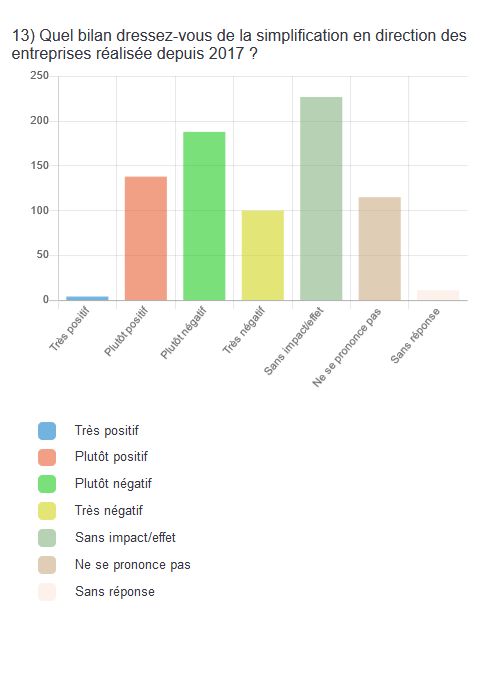

Près de 30 % des entreprises considèrent que la politique de simplification conduite depuis 2017 n'a eu aucun impact ou effet et plus de 35 % ont même dénoncé un bilan négatif.

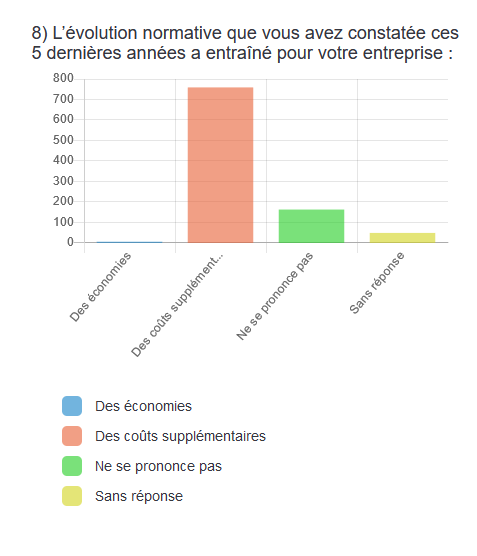

S'agissant du coût de la norme, seul 0,6 % juge que l'évolution normative des 5 dernières années a entraîné des économies contre 82 % dénonçant des coûts supplémentaires.

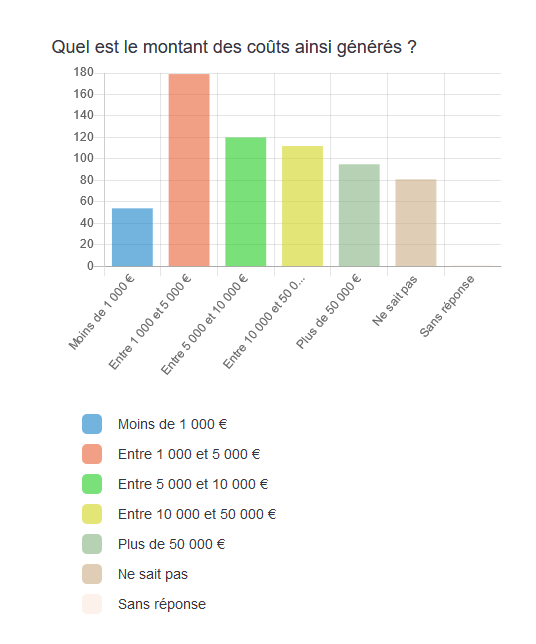

Parmi les 641 entreprises qui ont constaté une augmentation de leurs coûts due aux normes, 8,4 % ont chiffré ce montant à moins de 1 000 euros, 27,9 % entre 1 000 et 5 000 euros, 18,7 % entre 5 000 et 10 000 euros, 17,4 % entre 10 000 et 50 000 euros et même 14,8 % à plus de 50 000 euros !

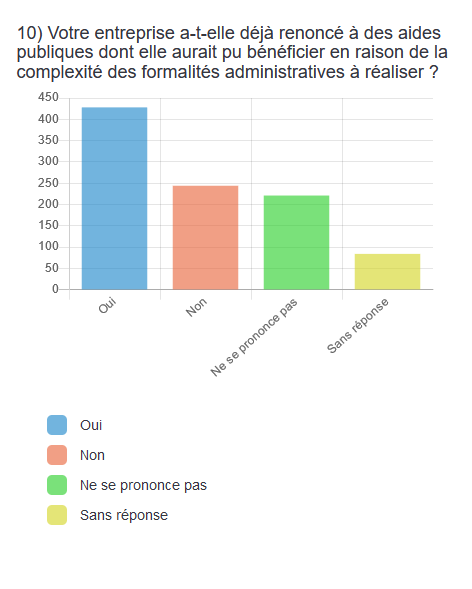

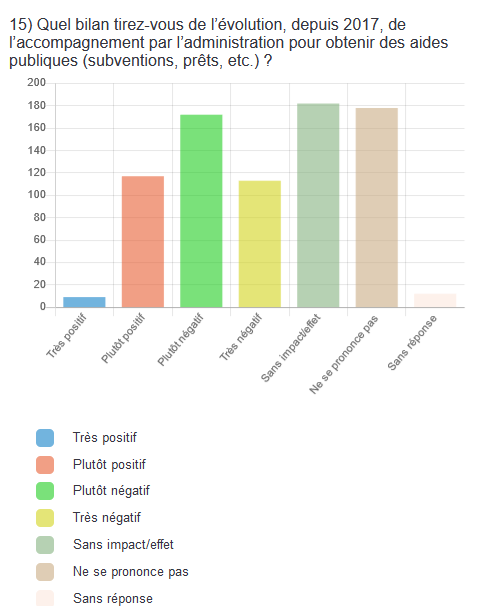

Près de 50 % des entreprises disent avoir été contraintes de renoncer à des aides publiques dont elles auraient pu bénéficier en raison de la complexité liée aux formalités administratives à réaliser. Si 40 % des entreprises se sont félicitées d'avoir pu bénéficier d'une aide publique simple à obtenir, en revanche 60 % n'ont jamais pu en bénéficier.

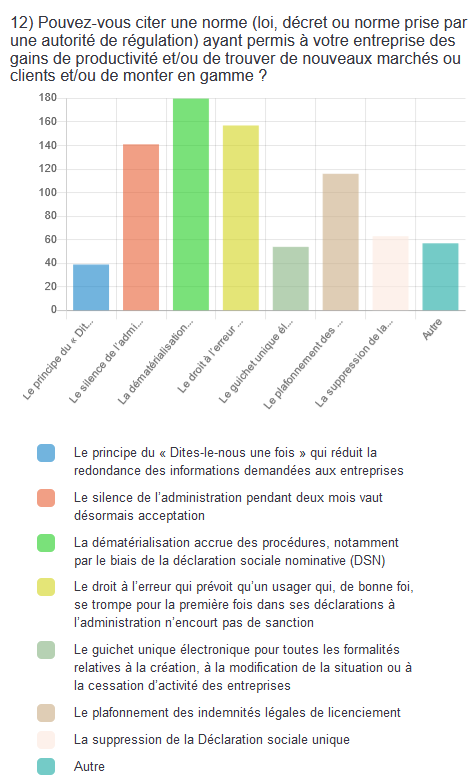

Parmi les normes ayant permis des gains de productivité et/ou de trouver de nouveaux marchés ou clients et/ou de monter en gamme, plus de 23 % des entreprises ont cité la dématérialisation des procédures, 20 % le droit à l'erreur, 18 % la règle selon laquelle le silence gardé par l'administration pendant deux mois vaut désormais acceptation et 15 % le plafonnement des indemnités légales de licenciement.

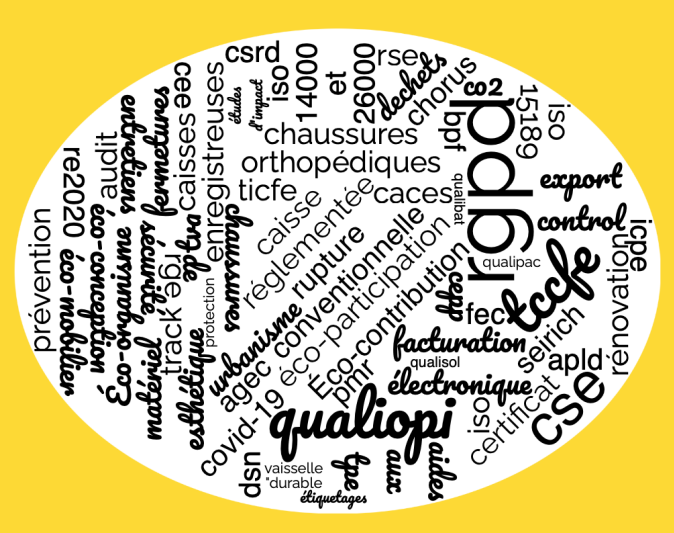

Le verbatim des exemples demandés de l'impact organisationnel des normes sur l'entreprise évoque une « furie administrative » créant toujours davantage de « complexité », des « normes complexes, coûteuses et inutiles » créant une inévitable « anxiété permanente » en même temps qu'une « perte de chiffre d'affaires », parfois « inapplicables », ces normes démontrent le « fossé -présent entre l'administration - et la réalité », comme l'illustrent ces nuages de mots :

L'impact organisationnel de la mise en oeuvre

d'une nouvelle norme au sein d'une entreprise

Les règlementations complexes, coûteuses ou disproportionnées

imposées aux entreprises

Les aides publiques auxquelles les entreprises ont renoncé en raison de leur complexité

Les motifs de renoncement aux aides publiques

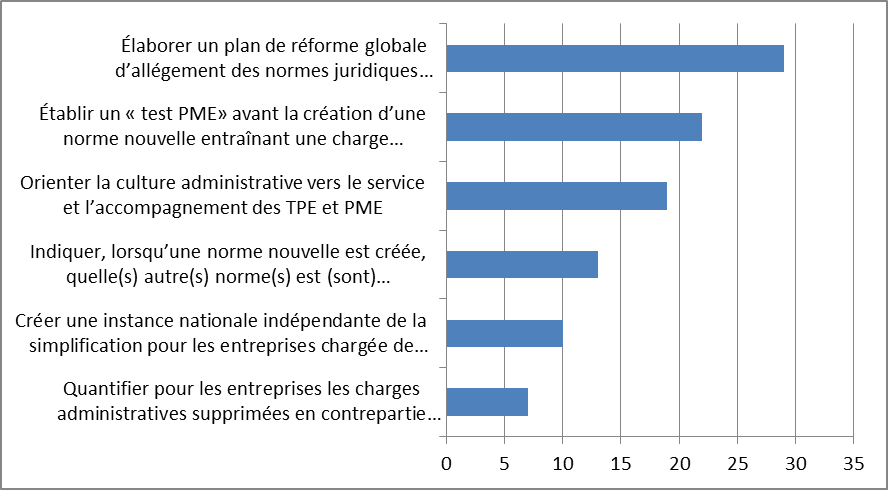

Parmi les propositions faites à l'occasion de cette consultation, près de 30 % des entreprises ont classé comme première réforme l'élaboration d'un plan global d'allégement des normes juridiques applicables aux entreprises. L'établissement d'un test PME avant la création d'une nouvelle norme entraînant une charge significative pour les entreprises arrive en deuxième position avec 22 % des réponses. 18 % des entreprises se sont prononcées favorablement à l'orientation de la culture administrative vers le service et l'accompagnement des TPE et PME.

Les entreprises souhaitent, à hauteur de 12,57 % que l'administration indique, lorsqu'une norme nouvelle est créée, quelle(s) autre(s) norme(s) est (sont) supprimée(s) ; mais doutent de l'efficacité d'une instance nationale indépendante de la simplification pour les entreprises chargée de proposer des mesures de simplification (9,81 %) et de la quantification des charges administratives supprimées en contrepartie des charges administratives créées (7,46 %). Ces deux derniers outils devront donc faire leurs preuves.

3. Les normes volontaires, acceptées car concertées

Le présent rapport est consacré aux normes imposées aux entreprises, mais celles-ci respectent également, de manière volontaire, d'autres normes, ou standards.

a) Une normalisation vertueuse

La normalisation volontaire, élément du « droit souple » ou soft care, est un processus approuvé par un institut de normalisation reconnu qui définit des caractéristiques et des règles volontaires applicables aux activités. Elle résulte d'un consensus entre l'ensemble des parties prenantes d'un marché ou d'un secteur d'activité.

|

DÉFINITION DE LA « NORME »

DONNÉE Document, établi par consensus et approuvé par un organisme reconnu, qui fournit, pour des usages communs et répétés, des règles, des lignes directrices ou des caractéristiques, pour des activités ou leurs résultats, garantissant un niveau d'ordre optimal dans un contexte donné. Note : il convient que les normes soient fondées sur les acquis conjugués de la science, de la technique et de l'expérience et visent à l'avantage optimal de la communauté. Source : norme NF EN 45020 « Normalisation

et activités connexes - DÉFINITION DE LA NORMALISATION La normalisation est une activité d'intérêt général qui a pour objet de fournir des documents de référence élaborés de manière consensuelle par toutes les parties intéressées, portant sur des règles, des caractéristiques, des recommandations ou des exemples de bonnes pratiques, relatives à des produits, à de services, à des méthodes, à des processus ou à des organisations. Elle vise à encourager le développement économique, l'innovation et le développement durable. Source : Article 1er du décret n°

2009-697 du 16 juin 2009 relatif à la normalisation, |

Une norme volontaire peut être rendue d'application obligatoire, comme le prévoit l'article 17 du décret n° 2009-697 du 16 juin 2009 relatif à la normalisation28(*), par un acte réglementaire. Le « guide relatif au bon usage de la normalisation dans la règlementation »29(*) recommande que l'administration qui prévoit de rendre une norme d'application obligatoire « s'implique dans les travaux de normalisation et en assure un suivi afin d'assurer que la norme référencée dans la réglementation soit en cohérence avec les objectifs réglementaires poursuivis ».

Une norme volontaire peut également devenir obligatoire dès lors que les parties en conviennent contractuellement, en application du principe de la force obligatoire des contrats énoncée par l'article 1103 du code civil (« Les contrats légalement formés tiennent lieu de loi à ceux qui les ont faits »), étant également précisé à l'article 1194 que les contrats obligent à ce qui y est exprimé et à toutes les suites que leur donnent l'équité, l'usage ou la loi.

On peut assimiler à cette normalisation volontaire la conformité (aussi appelée compliance) qui consiste pour les entreprises à déployer des procédures préventives lui permettant d'éviter de s'exposer à des risques liés au non-respect de la réglementation. La mise en place d'une politique de conformité permet à l'entreprise une meilleure gestion des risques et lui évite de s'exposer à des risques financiers et réputationnels.

Si les grandes entreprises appliquent volontairement les standards, ces dernières peuvent les rendre obligatoires pour les PME sous-traitantes dès lors qu'ils sont inclus dans sa chaîne de valeur.

La norme volontaire est plus efficace que la norme administrative car elle permet, selon l'AFNOR30(*), de « définir un langage commun entre les acteurs économiques, producteurs, utilisateurs et consommateurs, de clarifier, d'harmoniser les pratiques et de définir le niveau de qualité, de sécurité, de compatibilité, de moindre impact environnemental des produits, services et pratiques » pour « les produits, procédés, bonnes pratiques, méthodes de mesure et d'essais, systèmes d'organisation ». Son objectif est de faciliter les échanges commerciaux, tant nationaux qu'internationaux, et contribuent à mieux structurer l'économie et à faciliter la vie quotidienne.

Elle se concentre sur les performances essentielles tout en laissant les entreprises la possibilité de se différencier au-delà de ce que recommande la norme. « Quand elle applique les normes volontaires, l'entreprise améliore sa performance, accroît la confiance de ses clients et augmente ainsi ses parts de marché » selon M. Franck Lebeugle, directeur des activités de normalisation de l'AFNOR31(*).

Le système français de normalisation s'appuie sur un réseau d'experts issus de tous les secteurs d'activité et répartis dans les commissions de normalisation. Leur rôle est d'apporter leur connaissance de chaque sujet afin de garantir la qualité de la norme volontaire. Les commissions de normalisation sont animées par les bureaux de normalisation sectoriels ou par l'AFNOR, qui assure également la coordination d'ensemble notamment à l'échelle internationale32(*).

L'efficacité provient de l'origine de la norme qui est ascendante et s'inscrit dans le réel concret de la vie économique, tout acteur économique pouvant proposer un projet de norme.

Il existe moins de normes volontaires que de normes réglementaires avec un stock de 33 000 normes homologuées, 2 000 normes nouvelles étant homologuées chaque année, et 300 devenant contraignantes.

Un rapport de la commission des affaires économiques du Sénat a été consacré à la normalisation en 201733(*), qualifiée de « facteur d'efficience économique » permettant également de réduire la complexité législative ou règlementaire en participant à son recentrage ou son allègement.

b) Un droit souple qui irrigue la vie économique

Les normes volontaires appartiennent au « droit souple », lequel est souvent privilégié dans la vie économique, notamment à l'échelle européenne.

En 1985, la nouvelle approche de la Commission européenne visait à corriger la « mauvaise répartition entre les rôles respectifs des pouvoirs publics d'une part et des organismes de normalisation de l'autre, les uns s'arrogeant trop souvent des compétences en matière de définition détaillée de spécifications techniques des produits qui appartiennent plus naturellement aux autres ». Une fois harmonisée, la norme donne présomption de conformité aux exigences essentielles de la réglementation. Cette « nouvelle approche » a permis d'améliorer le fonctionnement du marché intérieur grâce à la prévention des entraves aux échanges, la reconnaissance mutuelle et l'harmonisation technique. La normalisation vient en appui de l'harmonisation technique européenne.

Avec la « nouvelle approche », les directives européennes portant sur la conception et la mise sur le marché des produits se bornent à fixer les exigences essentielles (les objectifs à atteindre) sans entrer dans le détail technique des moyens pour y parvenir. C'est à la normalisation qu'incombe la tâche de définir les caractéristiques des produits afin qu'ils répondent aux exigences essentielles. Les normes dites harmonisées sont développées pour la mise en oeuvre de ces exigences, sur une demande de normalisation (mandat) de la Commission européenne. Les directives ou règlements dits « nouvelle approche » ont institutionnalisé ce type de référence aux normes dans la réglementation34(*). Cette approche de la législation technique harmonisée est, encore aujourd'hui, considérée comme un mode de réglementation adapté et efficace pour accompagner l'innovation technologique et accroître la compétitivité de l'industrie européenne.

En France, un « guide relatif à la mise en application des directives élaborées sur la base des dispositions de la nouvelle approche et de l'approche globale », le « guide bleu », a été publié en 2000, et révisé en 2014 puis 2016. Une nouvelle édition vient de paraître le 29 juin 202235(*). Il vise une meilleure compréhension de la réglementation de l'Union européenne relative aux produits et, d'autre part, à une application plus uniforme et cohérente de cette réglementation dans les différents secteurs et dans l'ensemble du marché unique.

Prenant conscience de sa « naïveté » selon les propos du Commissaire européen Thierry Breton, se traduisant par un désengagement des instances de normalisation, la stratégie de l'Union européenne en matière de normalisation du 2 février 202236(*), articulée autour de cinq grands principes, a été suivie, le 14 décembre 2022, d'une modification du règlement de 201237(*) pour renforcer le rôle de premier plan de l'Europe en matière de normes mondiales, stimuler l'innovation et moderniser le système de normalisation. L'objectif est, notamment, d'« éviter toute influence indue d'acteurs de pays ne faisant pas partie de l'Union européenne et de l'Espace Économique Européen dans les processus de décision lors de l'élaboration de normes pour des domaines clés ». Il s'agit d'une réaction à la stratégie d'influence de la Chine, négligeable en 2012 et devenue dix ans après la troisième puissance normalisatrice derrière l'Allemagne et les États-Unis. La Chine s'est dotée d'une stratégie de long terme avec le plan « China Standards 2035 »38(*).

Ce droit souple apparaît, pour le Conseil d'État, dans l'étude annuelle qu'il y a consacré en 201339(*) « comme préférable à la règle générale et contraignante. Le droit souple irrigue tous les aspects de la vie des entreprises, qu'il s'agisse du commerce international, des relations avec les consommateurs, des activités bancaires et financières, des normes techniques, des normes comptables, de la gouvernance des entreprises ou encore de la responsabilité sociale et environnementale ».

La vie des entreprises est le domaine d'élection du droit souple. L'exemple le plus important est sans doute le code AFEP - MEDEF qui régit le gouvernement d'entreprise dans tous ses aspects40(*). On peut également citer les relations commerciales internationales, le droit de la consommation, la normalisation technique ; les normes comptables ; la gouvernance des sociétés et la rémunération de leurs dirigeants ; la responsabilité sociétale et environnementale (RSE) des entreprises.

La démarche de conformité permet de mobiliser l'ensemble des composantes de l'entreprise dans le respect des codes de conduite, des référentiels, des chartes, « qui opèrent une traduction du droit dans le langage interne de la firme et le mettent en rapport avec sa stratégie. Elle inscrit la surveillance du respect des obligations juridiques dans ses mécanismes de contrôle interne tels que l'audit ou les dispositifs d'alerte. L'entreprise peut chercher dans cette optique à aller plus loin que le strict respect des dispositions législatives et réglementaires, celles-ci ne fixant en matière de droit du travail ou de l'environnement que des obligations minimales ». Selon Christophe Roquilly41(*), « plusieurs raisons peuvent pousser les entreprises à dépasser le niveau d'exigence fixé par la réglementation ; il peut s'agir de raisons stratégiques (création d'un avantage concurrentiel et modification de la norme juridique dans un sens favorable à l'entreprise ; réponse à des pressions sociales externes et préservation de la réputation de l'entreprise ; volonté de développer une culture de la conformité fondée sur des valeurs partagées au sein de l'entreprise ; gestion du risque d'interprétation de la norme juridique)...».