RAPPORT

I. UN ENJEU MAJEUR, UN CADRE RÉGLEMENTAIRE INCERTAIN À CRISTALLISER

A. L'ENJEU MAJEUR DE LA DÉCARBONATION DU SECTEUR DES TRANSPORTS

La décarbonation du secteur des transports s'inscrit dans une ambition européenne et nationale d'atteindre la neutralité carbone en 2050, mais également dans une perspective économique et industrielle révisée à la lumière de la guerre en Ukraine et de la compétition industrielle mondiale.

1. L'ambition nationale et européenne d'atteindre la neutralité carbone à l'horizon 2050

a) Une matrice commune : l'Accord de Paris et les projections du Groupe d'experts intergouvernemental sur l'évolution du climat (GIEC)

L'ensemble des mesures prises ou envisagées en matière de décarbonation de l'économie doivent s'analyser à la lumière de l'Accord de Paris sur le climat du 12 décembre 2015, dont l'objectif primordial inscrit à l'article 2 est de contenir « l'élévation de la température moyenne de la planète nettement en dessous de 2 °C par rapport aux niveaux préindustriels » et de poursuivre « l'action menée pour limiter l'élévation de la température à 1,5 °C par rapport aux niveaux préindustriels, étant entendu que cela réduirait sensiblement les risques et les effets des changements climatiques », ainsi que des travaux du Groupe d'experts intergouvernemental sur l'évolution du climat (GIEC), qui a mis l'accent en 20181(*) sur la nécessité de parvenir à une neutralité carbone à l'horizon 2050, puis une neutralité d'émission pour les autres gaz à effet de serre plus tard dans le siècle, pour être en phase avec les objectifs de l'Accord de Paris.

C'est à la lumière de ce cadre et de ces analyses que la France et l'Union européenne ont présenté, à compter de 2017, des plans2(*) ou des communications3(*) puis ont adopté, à compter de 2019, des mesures volontaristes visant à atteindre la neutralité carbone à l'horizon 2050.

b) La stratégie française pour l'énergie et le climat

L'article 1er de la loi n° 2019-1147 du 8 novembre 2019 relative à l'énergie et au climat a ainsi révisé à la hausse les ambitions de lutte contre le changement climatique associées à la politique énergétique, en posant comme objectif « d'atteindre la neutralité carbone à l'horizon 2050 en divisant les émissions de gaz à effet de serre par un facteur supérieur à six », alors que les ambitions précédentes, fixées dans la loi n °2015-992 du 17 août 2015 relative à la transition énergétique pour la croissance verte, reposaient sur un « facteur quatre ».

La stratégie française pour l'énergie et le climat (SFEC), qui décline de manière opérationnelle la loi relative à l'énergie et au climat précitée, fixe le cadre général de décarbonation de l'économie française. Elle constitue la feuille de route de la France pour atteindre la neutralité carbone en 2050 et assurer l'adaptation de la société aux impacts du changement climatique. Elle concerne les secteurs de la construction, des transports, de l'agriculture, de l'industrie, de l'énergie ou encore des déchets.

Publiée en avril 2020, elle comprend aujourd'hui deux composantes :

- la stratégie nationale bas-carbone (SNBC), qui est la feuille de route de la France pour atteindre l'objectif de neutralité carbone à 2050 ;

- la programmation pluriannuelle de l'énergie (PPE), qui est la trajectoire énergétique de la France pour ces 10 prochaines années.

Deux décrets du 21 avril 20204(*) sont venus définir les actuelles PPE, pour 2019-2028, et SNBC, pour 2019-2033.

Pour ce qui concerne l'hydrogène, l'article L. 100-4 du code de l'énergie fixe un objectif de 20 à 40 % d'hydrogène renouvelable et bas-carbone dans les consommations industrielles et totales d'hydrogène, depuis la loi « Énergie-Climat », de 20195(*). À l'initiative du Sénat, cet article vise aussi à développer « ses usages industriel, énergétique et pour la mobilité ».

La PPE vise un taux de 20 à 40 % d'hydrogène décarboné dans la consommation industrielle, omettant toute référence à la consommation totale, ce qui est moins ambitieux que la loi. Pour autant, elle prévoit 10 à 100 mégawatts (MW) de démonstrateurs et 400 à 1 000 stations d'ici 2028.

S'agissant des biocarburants, l'article précité fixe un objectif d'au moins 15 % d'EnR dans la consommation finale de carburants d'ici 2030, depuis la loi même « Énergie-Climat ». C'est le Sénat qui a souhaité que cet objectif constitue un plancher, et non un plafond.

Par ailleurs, depuis la loi de « Transition énergétique » de 20156(*), l'article L. 641-6 du même code consacre un objectif d'au moins 10 % d'EnR dans la consommation finale d'énergie des transports d'ici 2030. Plus concrètement, l'article L. 661-1-1 du même code prévoit que la PPE fixe un objectif d'incorporation de biocarburants avancés dans cette consommation d'énergie des transports. Une liste des biocarburants conventionnels et avancés7(*), de même que des mesures nécessaires à l'atteinte de cet objectif, sont prévues.

Dans ce contexte, la PPE fixe des objectifs d'incorporation de biocarburants avancés : ils sont 1,2 % en 2023 et 3,8 % en 2028, pour la filière essence, et de 0,4 % en 2023 et 2,8 % en 2028, pour la filière gazole. Ces objectifs irriguent le mécanisme fiscal de la Taxe incitative relative à l'utilisation d'énergie renouvelable dans les transports (TIRUERT), prévu à l'article 266 quindecies du code des douanes, depuis la « LFI pour 2021 »8(*),9(*).

Enfin, les biocarburants de deuxième et de troisième générations sont intégrés à l'effort de recherche, depuis la loi « Grenelle I », de 200910(*).

Les biocarburants aéronautiques ont fait l'objet d'une attention spécifique de la part des pouvoirs publics.

Tout d'abord, l'Engagement pour la croissance verte relatif à la mise en place d'une filière de biocarburants aéronautiques durables en France11(*), conclu entre l'État et la filière en 2017, a prévu de développer les biocarburants aéronautiques durables. Par la suite, des objectifs d'incorporation, de 5 % en 2030 et 50 % 205012(*), ont été intégrés à la PPE. Ces objectifs ont été complétés par un premier jalon, de 2 % en 2025, par la Feuille de route française pour le déploiement des biocarburants aéronautiques durables, de 202013(*).

Plus encore, une Stratégie d'accélération « Produits biosourcés et carburants durables » a été dévoilée en 202114(*), afin de soutenir l'effort de recherche et d'innovation sur les produits biosourcés et faire émerger une filière des carburants durables, notamment aériens. La politique française de soutien au déploiement des carburants durables est détaillée en deuxième partie du rapport.

Pour autant, le recours à la biomasse à des fins de valorisation énergétique est encadré.

D'une part, la biomasse a été définie, par la loi « Grenelle I », de 200915(*), comme « la fraction biodégradable des produits, des déchets et des résidus d'origine biologique provenant de l'agriculture, y compris les substances végétales et animales, de la sylviculture et des industries connexes, y compris la pêche et l'aquaculture, ainsi que la fraction biodégradable des déchets, notamment les déchets industriels ainsi que les déchets ménagers et assimilés lorsqu'ils sont d'origine biologique » (article L. 211-2 du code de l'énergie).

D'autre part, sa valorisation à des fins énergétiques a été promue par le Sénat, mais assortie de conditions, dans la loi « Énergie-Climat » précitée : depuis lors, l'article L. 100-4 du code de l'énergie fixe l'objectif de valorisation de la biomasse à des fins de production de matériaux et d'énergie « en conciliant cette valorisation avec les autres usages de l'agriculture et de la sylviculture, en gardant la priorité donnée à la production alimentaire ainsi qu'en préservant les bénéfices environnementaux et la capacité à produire, notamment la qualité des sols ».

Tout comme le code de l'énergie et la PPE, la SNBC fixe des objectifs quantifiés sur l'essor des biocarburants.

Son scénario de référence prévoit d'ailleurs de faire passer la consommation d'énergie finale des transports domestiques de plus de 500 à environ 200 TWh, de 2015 à 2050. Pour y parvenir, les biocarburants représenteraient environ 50 TWh, soit 25 % du total, contre 100 TWh pour l'électricité (50 %) et 40 TWh pour le gaz (20 %). Pour les produire, une part d'environ 120 TWh de biomasse serait nécessaire, soit 25 % du total16(*).

Au-delà de ces objectifs généraux, la PPE et la SNBC comportent également des objectifs plus techniques (voir encadré ci-après).

|

Les autres objectifs en matière

d'hydrogène vert, de carburants de synthèse La PPE et la SNBC comportent plusieurs objectifs plus techniques afférents à l'hydrogène vert, aux carburants de synthèse et aux biocarburants. En matière d'hydrogène, la PPE prévoit la mise en place d'un soutien au développement de l'hydrogène décarboné, à hauteur de 50 M€ par an, ainsi que le lancement de projets sur les électrolyseurs et la mobilité. Dans le domaine de la mobilité, 800 à 2 000 véhicules lourds et 20 000 à 50 000 véhicules légers sont prévus d'ici 2028. L'avitaillement des bateaux en hydrogène, dans tous ports français, le soutien au suramortissement des véhicules lourds à hydrogène, en particulier les poids-lourds, et l'appui à la recherche et au développement (R&D), dont les avions à hydrogène, sont aussi mentionnés. L'accompagnement de l'industrialisation, avec 10 à 100 MW de démonstrateurs Power-to-Gas (P-t-G) d'ici 2028, ou l'évolution des infrastructures, avec 400 à 1 000 stations à la même échéance, sont également prévus. Plus généralement, la simplification des procédures administratives, le renforcement des critères de durabilité, l'évolution des infrastructures gazières et la réutilisation des cavités saline sont poursuivis. De son côté, la SNBC identifie l'hydrogène parmi les leviers de décarbonation des secteurs de l'énergie, de l'industrie (dont la sidérurgie et la chimie) et des transports (dont ceux routiers, maritimes, fluviaux et aériens). Elle met l'accent sur les investissements nécessaires, notamment en termes de R&D et d'infrastructures. S'agissant des carburants de synthèse, la PPE prévoit d'accélérer leur déploiement dans les transports. Dans le même esprit, la SNBC propose plus précisément de soutenir le kérosène de synthèse dans les avions. Enfin, pour ce qui concerne les biocarburants, la PPE les vise par la négative, en rappelant le plafond de 7 % d'ici 2028 sur ceux de première génération, en prohibant ceux présentant un risque élevé en termes de changements d'affectation des sols indirects (CASI) d'ici 2030 et en appelant à un renforcement des critères de durabilité et de traçabilité. Pour autant, la PPE plaide pour maintenir un soutien national au développement des biocarburants, substituer les biocarburants aériens aux énergies fossiles, à hauteur de 50 %, et recourir aux biocarburants, dans tous les ports français. Quant à la SNBC, en plus de soutenir les biocarburants maritimes et aériens, et de prohiber ceux de première génération à fort risque de CASI, elle propose de diversifier les biocarburants, en développant ceux de deuxième génération, et de prendre en compte leurs effets antagonistes, notamment sur la préservation des espaces, des sols et des eaux ou la qualité de l'air. |

c) Le pacte vert pour l'Europe et la « loi européenne sur le climat »

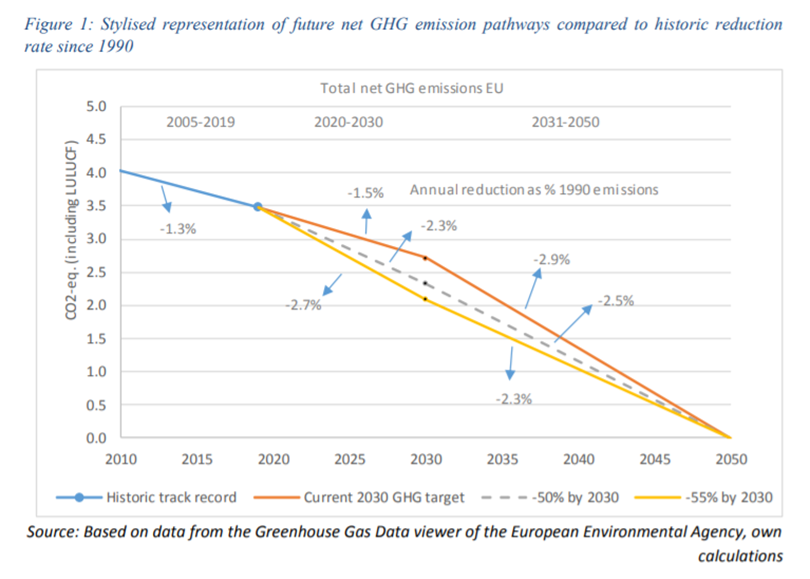

Parallèlement aux démarches françaises, la Commission européenne a présenté en 2019 un pacte vert pour l'Europe décliné, de manière opérationnelle, par la « loi européenne sur le climat »17(*), adoptée le 30 juin 2021, qui a rendu juridiquement contraignant l'objectif de neutralité climatique de l'Union européenne d'ici 2050 et a, dans cette perspective, relevé l'ambition pour 2030, en prévoyant une réduction domestique des émissions nettes de gaz à effet de serre (émissions après déduction des absorptions) d'au moins 55 % d'ici 2030 par rapport au niveau de 1990. Le règlement affirme également la volonté de l'Union d'augmenter les absorptions de gaz à effet de serre (GES) par les puits de carbone. Même si la prise en compte des puits pour l'atteinte des objectifs climatiques est plafonnée à 225 millions de tonnes d'équivalent CO2, le règlement invite à aller au-delà, ce qui conduit de fait à majorer l'ambition de l'Union. C'est sur la base de ce règlement qu'ont ensuite été présentés les nombreux textes des paquets « Ajustement à l'objectif 55 » et gaz, qui proposent des mesures concrètes et sectorielles pour respecter cette trajectoire d'ensemble (cf. infra).

La trajectoire des émissions de gaz

à effet de serre découlant de la loi européenne

sur le

climat à l'échelle de l'Union européenne

Source : étude d'impact de la Commission

européenne sur le paquet

« Ajustement à

l'objectif 55 »

Le graphique ci-dessus, issu de l'étude d'impact présentée par la Commission européenne, témoigne de l'ampleur de l'inflexion qui résulte de la loi européenne sur le climat : la ligne orange marquait la trajectoire précédemment visée, la ligne jaune représente l'effort à réaliser pour atteindre le nouvel objectif de réduction des émissions de gaz à effet de serre d'ici 2030. L'impact budgétaire, économique et social de cette inflexion est majeur. Pour reprendre les termes utilisés par la Commission européenne dans sa communication sur le paquet « Ajustement à l'objectif 55 », le pacte vert conduit bien à une « transformation radicale » de l'économie et des pratiques.

Ainsi que l'a souligné le directeur général de l'énergie et du climat devant la mission d'information, « les enjeux énergétiques et climatiques se conjuguent. Il faut aussi articuler les dimensions européenne, nationale et territoriale ». Pour autant, on peine aujourd'hui à distinguer un cadre clair donnant aux acteurs des filières concernées une visibilité à moyen-long terme et, surtout, une stratégie d'ensemble associée à des moyens identifiés.

2. La part importante du secteur des transports dans les émissions de gaz à effet de serre, en grande majorité attribuables au mode routier

Cette « transformation radicale » de l'économie concerne au premier chef le secteur des transports, puisque celui-ci est le premier contributeur aux émissions de gaz à effet de serre de la France, et ce depuis 1998.

Les transports représentaient ainsi 30 % des émissions nationales en 2021, soit 126 millions de tonnes équivalent CO2 (Mt CO2 eq). D'après les données du ministère de la transition écologique et de la cohésion des territoires18(*), après une année 2020 caractérisée par une forte baisse des émissions du secteur en raison de la crise sanitaire (- 16,5 %), les émissions liées au transport ont connu une progression de l'ordre de 11,5 % en 2021 par rapport à 2020. En définitive, et « malgré ce rebond, les émissions des transports restent inférieures à celles de 2019 et proches de celles constatées en 1990 (+ 1,9 % en 2021 par rapport à 1990) ».

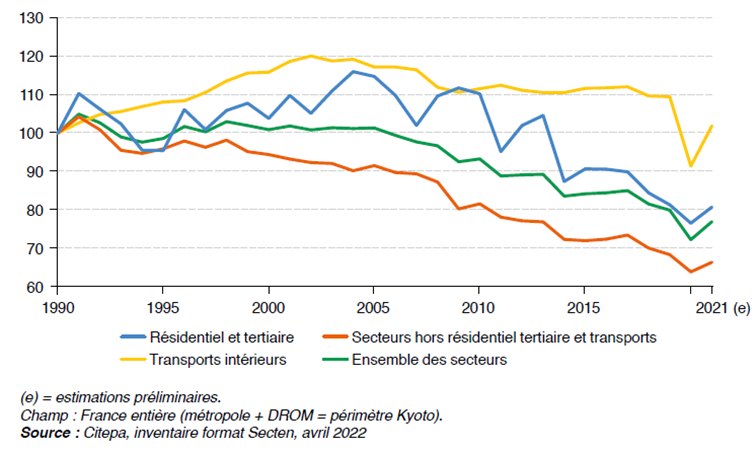

Évolution des émissions françaises de gaz à effet de serre

(en indice base 100 en 1990)

Le secteur des transports est le seul ayant vu ses émissions augmenter depuis 1990, quand l'ensemble des autres secteurs ont connu une diminution de leurs émissions. Ainsi, alors que les émissions liées aux transports ont augmenté de 1,9 % en 2021 par rapport à 1990, celles des autres secteurs ont diminué de 30,5 % sur la même période.

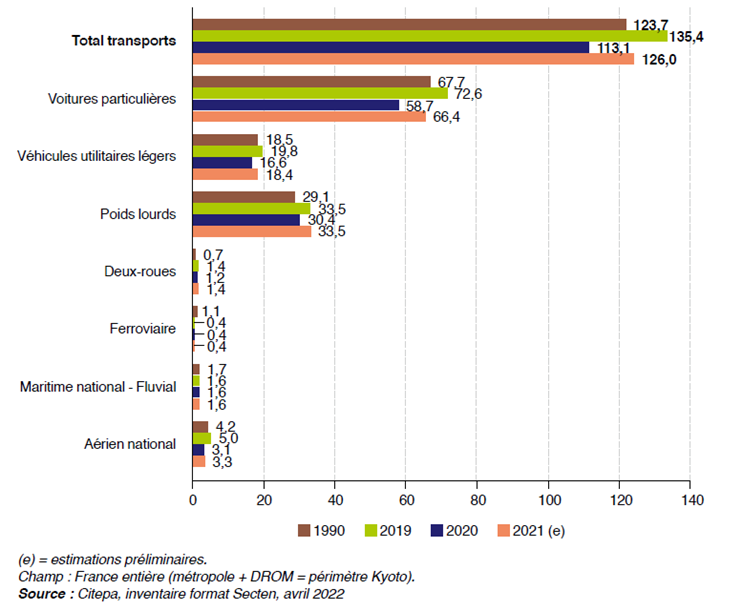

Au sein des émissions dues aux transports intérieurs, le mode routier est responsable de la grande majorité des émissions, comme le détaille le schéma ci-après. Au total, 94,9 % des émissions (soit 119,6 Mt CO2 eq) sont attribuables au transport routier, dont 53 % proviennent des voitures particulières, 27 % des véhicules lourds et 15 % des véhicules utilitaires légers. Plus précisément, 74 % des émissions attribuables au secteur des transports sont générées par des véhicules à motorisation diesel.

Émissions de gaz à effet de serre des modes de transport

(en millions de tonnes équivalent CO2 (Mt CO2 éq))

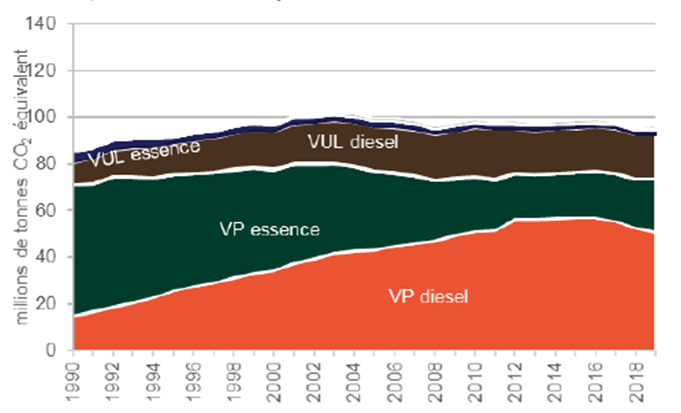

En outre, il convient de noter que les émissions générées par les voitures particulières sont restées stables depuis 1990, comme l'illustre le schéma ci-dessous. Celles des poids lourds ont quant à elle augmenté d'environ 15 %, sous l'effet de la hausse de la demande de transport de marchandises.

Évolution des émissions dans l'air

de CO2 des véhicules particuliers

et des

véhicules utilitaires légers depuis 1990 en

France

Source : Citepa, avril 2021, depuis la

proposition de feuille de route de décarbonation

de la chaîne

de valeur de l'automobile

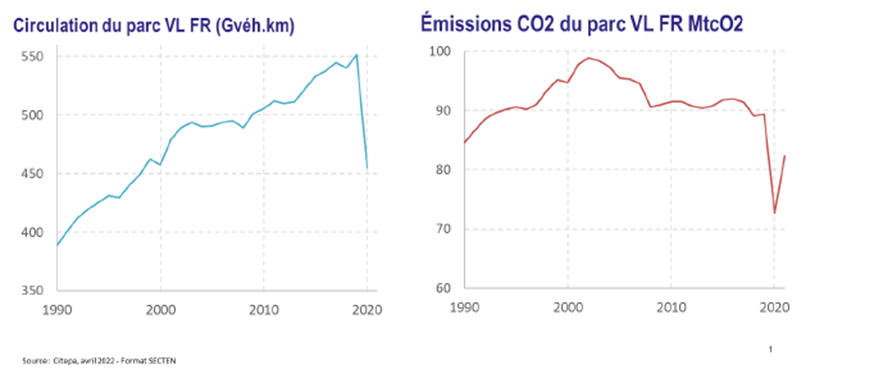

Comme le relève la feuille de route de décarbonation de la chaîne de valeur de l'automobile, « si d'importants efforts ont été réalisés par l'industrie depuis 30 ans pour réduire le niveau moyen d'émissions de CO2 par kilomètre parcouru, la progression en parallèle du nombre de kilomètres par véhicule n'a pas permis de réduire les émissions globales du transport routier », comme l'illustrent les graphiques ci-après.

Évolution comparée de la circulation

et des émissions CO2

du parc des véhicules

légers en France

Source : Citepa, avril 2021, depuis la

proposition de feuille de route de décarbonation

de la chaîne

de valeur de l'automobile

Les émissions de polluants atmosphériques

Au-delà des émissions de gaz à effet de serre, dont il est le premier contributeur, le transport routier est également le mode le plus émetteur de polluants atmosphériques. 75 % des émissions de cuivre, 50 % des émissions de zinc et 49 % des oxydes d'azote lui sont ainsi attribuables, ainsi que 13 % des particules dont le diamètre est inférieur à 2,5 um (PM2,5).

Compte tenu de l'impact sanitaire et environnemental de ces polluants, des normes ont été définies à l'échelle de l'Union européenne (normes Euro). Ces normes, qui fixent des seuils maximum d'émissions à l'échappement des oxydes d'azote, du monoxyde de carbone, des hydrocarbures ainsi que des particules, s'appliquent aux constructeurs pour la mise sur le marché de véhicules neufs.

Il convient de préciser que les normes Euro concernent les émissions depuis les pots d'échappement. Or, d'après l'Ademe19(*), plus de la moitié des particules générées par le trafic routier en Europe ne proviennent pas des émissions à l'échappement, mais d'autres systèmes du véhicule (freins, contact pneu/chaussée, remise en suspension des particules).

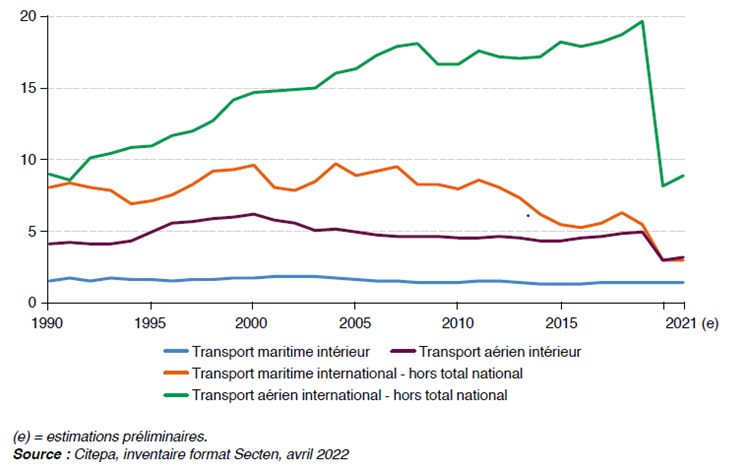

Les chiffres mentionnés ci-avant concernent uniquement le transport intérieur ; il est en effet prévu, par convention internationale, que les émissions liées aux transports internationaux aériens, maritimes et fluviaux, ne sont pas pris en compte dans les inventaires nationaux (seules sont comptabilisées les émissions des déplacements entre deux ports ou aéroports localisés en France).

Pour autant, et pour ce qui concerne les modes maritime et aérien, les émissions générées par les transports internationaux sont plus élevées que celles produites par le transport intérieur. À titre d'illustration, Air France a ainsi indiqué à la mission d'information que 80 % des émissions de CO2 du secteur aérien mondial étaient attribuables aux vols de plus de 1 500 kilomètres.

Aussi, et afin de mettre en perspective les émissions liées au transport national avec celles générées par le transport international, le graphique ci-après représente l'évolution des émissions de gaz à effet de serres liées au transport maritime, d'une part, et au transport aérien, d'autre part.

Évolution des émissions de gaz à effet de serre du transport maritime et aérien

(en millions de tonnes équivalent CO2 (Mt CO2 éq))

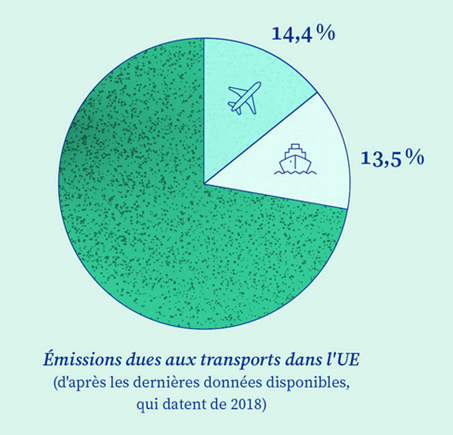

À l'échelle de l'Union européenne, le transport aérien et le transport maritime représentent respectivement 14,4 et 13,5 % des émissions dues aux transports au sein de l'Union.

Part des émissions de gaz à effet de

serre dues au transport maritime et aérien

au sein de l'Union

européenne

Source : Conseil de l'Union européenne

3. Les transports, premiers consommateurs d'énergie

Premier secteur de consommation d'énergie, les transports sont très dépendants des énergies fossiles et des importations d'énergie.

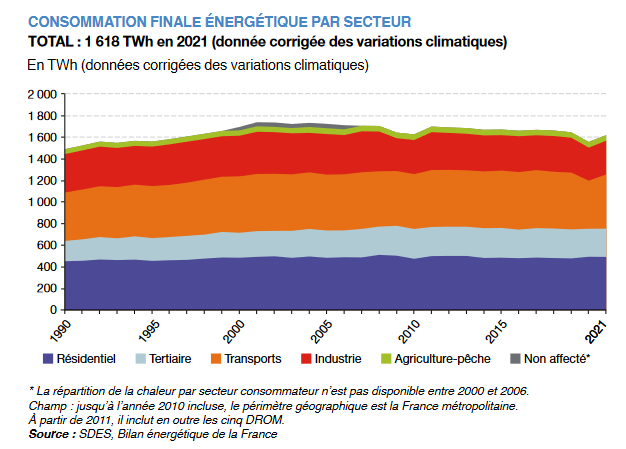

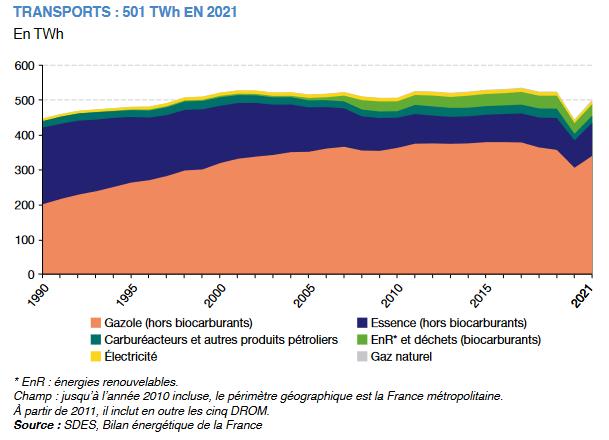

En 2021, 501 térawattheures (TWh) d'énergie finale ont été consommés par ce secteur, sur une consommation totale de 1 618 TWh20(*).

Représentant 31 % de ce total, les transports constituent le premier secteur de consommation d'énergie, devant le secteur résidentiel (492 TWh, soit 30 %), l'industrie (311 TWh, soit 19 %), le secteur tertiaire (261 TWh, soit 16 %) et l'agriculture et la pêche (52 TWh, soit 3 %).

Ces trente dernières années, la consommation totale d'énergie finale est demeurée globalement stable. En effet, le niveau atteint en 2021, de plus de 1 600 TWh, est inférieur à celui de début 2000, de plus de 1700 TWh ; pour autant, il reste supérieur aux minima, d'environ 1 500 TWh, de 1990 et 2020.

Sur la même période, la consommation d'énergie finale du secteur des transports a connu une évolution similaire. Ainsi, le niveau atteint en 2021, d'environ 500 TWh, est moindre que celui de début 2000, de plus de 500 TWh ; cependant, il demeure plus élevé que les minima, d'environ 450 TWh, de 1990 et 2020.

La consommation d'énergie finale du secteur des transports repose encore largement sur les énergies fossiles. Pour preuve, en 2021, 91 % de cette consommation est issue de produits pétroliers (essence, gazole, carburéacteurs), 7 % de biocarburants incorporés, 2 % d'électricité21(*) et moins de 1 % de gaz22(*). Pour autant, une diversification est en cours, cette part des biocarburants étant passée d'un taux minime à 7 % en vingt ans seulement.

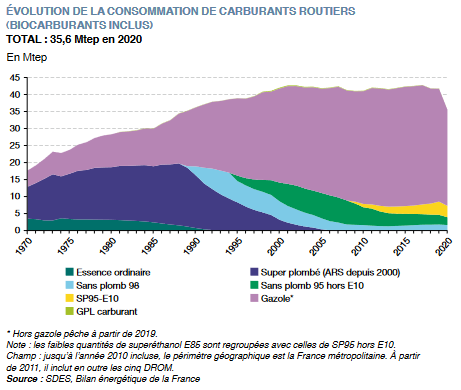

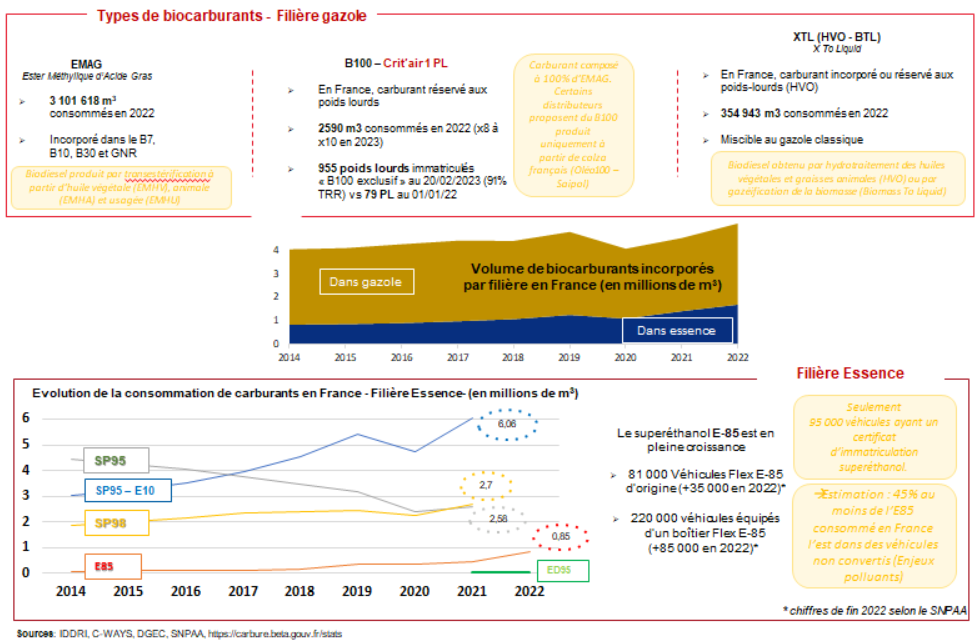

Témoin du dynamisme des biocarburants, parmi les carburants routiers en vente « à la pompe » en 2021, le SP95-E10, qui contient 10 % de bioéthanol, atteint environ 5 millions de tonnes d'équivalent pétrole (Mtep), sur un total de 40,2 Mtep pour les carburants, dont environ 10 pour les essences. Il représente ainsi 12,5 % des ventes de carburants et 51 % de celles d'essences.

Les tableaux et graphiques suivants, issus de la présentation faite par l'Institut du développement durable et des relations internationales (IDRRI) devant la mission d'information, précisent la décomposition de la consommation de biocarburants et son évolution.

Ce dynamisme des biocarburants ne modifie pas fondamentalement la situation de dépendance énergétique, certes relative, mais réelle, de la France.

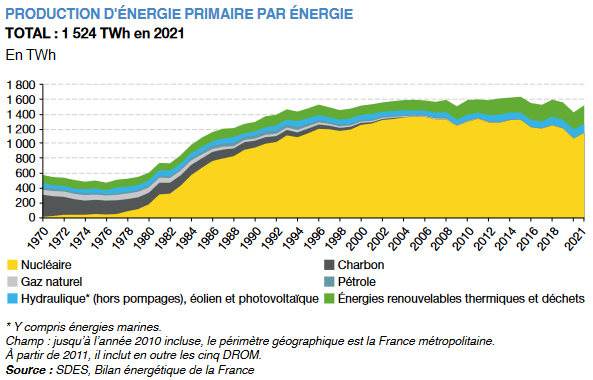

En 2021, la production d'énergie primaire s'est ainsi élevée à 1 524 TWh, dont 1 150 TWh pour l'énergie nucléaire (75 %), 260 TWh pour les énergies renouvelables (EnR) thermiques (17 %), 107 TWh pour les EnR électriques (7 %) et 10 TWh pour les énergies fossiles (1 %)23(*).

De son côté, la consommation d'énergie primaire a atteint 2 769 TWh, dont 1 108 TWh pour l'énergie nucléaire (40 %), 775 TWh pour le pétrole (28 %), 415 TWh pour le gaz (15 %), 388 TWh pour les EnR (14 %) et 83 TWh pour le charbon (3 %). La consommation excédant très largement la production, le taux d'indépendance énergétique n'est en France que de 55 %.

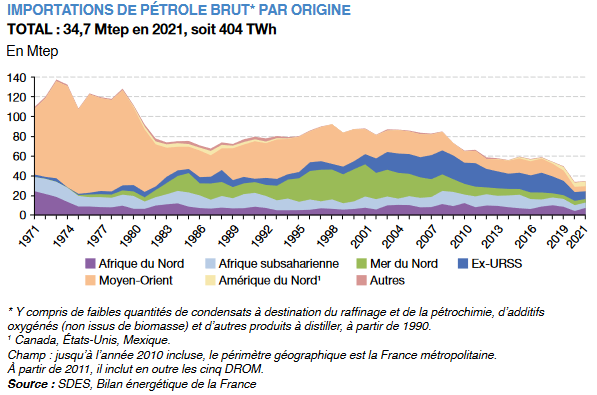

Cette situation de dépendance énergétique relative est, pour l'essentiel, imputable aux importations d'hydrocarbures, et singulièrement de pétrole. À lui seul, il a nécessité des importations de 34,7 Mtep en 2021. Les quatre principaux pays de provenance sont le Kazakhstan et les États-Unis (environ 4,5 Mtep, soit 13 %, chacun), ainsi que l'Algérie et le Nigéria (environ 4,0 Mtep, soit 12 %, chacun), la Russie représentant elle aussi une part non négligeable de ces importations (3,1 Metp, 9 %).

4. Un enjeu industriel et de souveraineté à conforter

Les développements qui précèdent soulignent que la décarbonation des transports, composante majeure de la décarbonation de l'économie, représente à la fois un enjeu environnemental, mais aussi un enjeu industriel et de souveraineté.

À cet égard, le contexte dans lequel s'inscrit la stratégie de décarbonation de l'Union européenne a été très fortement impacté par la crise de la Covid, qui a fait apparaître des vulnérabilités dans les chaînes d'approvisionnement de l'Union, par le déclenchement de la guerre en Ukraine, alors qu'une partie de l'Europe était grandement dépendante du gaz russe, et par les stratégies économiques agressives de la Chine et des États-Unis en matière d'industrie verte.

La guerre menée par la Fédération de Russie en Ukraine a ainsi entraîné une forte hausse des prix des commodités et une volatilité des prix, qui influe sur le prix des biocarburants, particulièrement tributaire du prix des matières premières agricoles, ce qui a eu des répercussions sur les prix à la pompe, notamment pour le superéthanol E85, et a conduit à ajuster le plafond de la pénalité du mécanisme incitatif de la taxe relative à l'utilisation d'énergie renouvelable dans les transports (TIRUERT).

La Chine, de son côté, a investi massivement dans des usines de production de biocarburants et entreprend de capter les ressources permettant de produire des biocarburants à plus haute valeur ajoutée, tels que les biocarburants avancés. Comme l'a souligné la direction générale de l'énergie et du climat à la mission d'information, « ces nouvelles usines peuvent concurrencer les plans d'approvisionnement des projets européens et induisent des risques de fraude élevés, les contrôles étant difficiles à effectuer ». Elle se montre également très en pointe sur la transition des véhicules légers vers l'électrique, ce qui a conduit plusieurs personnes auditionnées par la mission d'information mettre en garde contre cette concurrence chinoise qui ne cesse de s'accroître, portée par son marché intérieur, mais aussi la Cour des comptes européenne à douter de la capacité de l'Union à atteindre les objectifs qu'elle s'est fixés, à mesures constantes24(*). La Cour des comptes européenne souligne ainsi que la Chine a une grande longueur d'avance, avec 76 % de la capacité de production mondiale de batteries, et souligne que « les batteries ne doivent pas devenir le nouveau gaz naturel de l'Europe. Il faut éviter qu'elle se retrouve dans la même situation de dépendance : il en va de sa souveraineté économique ».

De leur côté, les États-Unis, après avoir marqué un recul par rapport à leurs engagements climatiques sous la présidence de Donald Trump, ont présenté à l'initiative du Président Joe Biden un plan très ambitieux de soutien à l'industrie verte américaine, l'Inflation Reduction Act, dont nombre de personnes auditionnées ont loué la simplicité et l'attractivité, alors que les États-Unis bénéficient par ailleurs d'un avantage compétitif important en matière de prix de l'énergie.

Le président-directeur général de TotalEnergies, M. Patrick Pouyanné, a ainsi souligné devant la mission « qu'au-delà des nouvelles incitations fiscales pour les infrastructures vertes, vous avez, de part et d'autre de l'Atlantique, deux continents qui sont en train de diverger profondément sur la compétitivité industrielle. Jusqu'à la fin des approvisionnements en gaz russe, on avait une énergie peu chère en Europe, auquel contribuait également le nucléaire français. Cet avantage a pris fin et notre énergie européenne va coûter durablement cher. Or, pour l'investisseur industriel, l'énergie, est un facteur très important. Pour sa part, l'énergie américaine est bon marché et elle va le rester, car les États-Unis disposent de ressources naturelles en grande quantité. Du côté du facteur travail, les salaires en Europe sont plus élevés et la flexibilité du travail est supérieure aux États-Unis. S'ajoutent les ressources financières qui sont également abondantes aux États-Unis. Indépendamment des mesures d'incitation, les fondamentaux de la compétitivité industrielle ne sont pas les mêmes sur les deux continents ».

États-Unis : Une stratégie

offensive en faveur de la décarbonation

de l'économie et du

renforcement de la compétitivité des entreprises

américaines

Après la présidence de Donald Trump, marquée par le retrait des États-Unis de l'Accord de Paris, l'Administration Biden a élaboré la stratégie de long terme des États-Unis (LTS), deuxième version soumise dans le cadre institué par cet accord. Intitulée « Pathways to Net-Zero Greenhouse Gas Emissions by 2050 » et publiée en novembre 2021, elle remplace la version de novembre 2016, qui avait été élaborée sous l'Administration Obama et repose sur une électrification massive des usages et sur la décarbonation de la production d'électricité. Cette stratégie ne constitue pas un outil de pilotage, mais s'apparente plutôt à un rapport d'études dont les conclusions fondent l'action du gouvernement fédéral. Elle n'est pas non plus adossée à un plan de financement spécifique.

Néanmoins, sous l'Administration Biden, le Congrès a adopté quatre lois importantes qui traduisent la volonté des États-Unis de s'engager sur la voie de la décarbonation de l'économie en y consacrant des moyens significatifs (à l'échelon fédéral, sans préjudice des actions qui peuvent être menées au niveau des États fédérés) :

• l'Energy Act 2020 (EA2020), votée en décembre 2020, qui est une loi de programmation dans le domaine de l'énergie. Des programmes existants du Department of Energy, actifs ou réanimés, irriguent toutes les filières de l'énergie. Les laboratoires fédéraux reçoivent près de 35 Md $ sur 5 ans ;

• la Bipartisan Infrastructure Law (BIL), votée à l'automne 2021, qui vise à adapte certaines infrastructures à la transition énergétique. Une fraction des nouvelles dépenses envisagées (au moins 44 milliards de dollars) vient compléter l'Energy Act 2020. Des hubs carbone ou hydrogène, des usines de fabrication de batteries, des projets d'extraction et de raffinage de minerais critiques sont notamment visés par cette loi ;

• le CHIPS and Science Act (CHIPS), voté en août 2022, cherche à créer un avantage concurrentiel américain pour les technologies de demain par l'innovation et le transfert technologique. Au moins 63 milliards d'euros concernent l'énergie, le climat et la recherche fédérale qui y est associée ainsi que ses transferts technologiques. Les énergies propres reçoivent un soutien de près de 21,5 milliards de dollars.

• enfin, l'Inflation Reduction Act (IRA), votée en août 2022, vise compléter les trois lois précédentes pour stimuler l'investissement et la demande. Elle prévoir la mise à disposition de 370 milliards de dollars au profit de plusieurs acteurs sous différentes formes : crédits d'impôt, prêts, subventions, augmentation des budgets fédéraux. Environ 250 milliards de dollars relèvent de crédits d'impôt fédéraux, à destination de la fabrication, de l'investissement ou de la production des énergies propres. Les incitations existantes à la production de biocarburants routiers ont également été prolongées jusqu'en 2027. Selon les débats au Congrès, les fonds devraient permettre de réduire d'ici 2030 les émissions de gaz à effet de serre de 40 % par rapport à 2005.

Source : d'après les données recueillies auprès de la direction générale du Trésor

C'est ce bouleversement de la donne énergétique mondiale et ce contexte de vive compétition internationale pour le développement de filières industrielles contribuant à la décarbonation de l'économie, et en particulier en matière de biocarburants, d'hydrogène vert et d'électrolyseurs, de carburants de synthèse, que l'Union européenne s'efforce de prendre en compte via le plan Repower EU25(*) et le pacte industriel vert pour l'Europe26(*), en vue de permettre le déploiement dans de bonnes conditions du paquet « Ajustement à l'objectif 55 », et dont la France tire les conséquences au travers du projet de loi relatif à l'industrie verte, adopté par le Sénat en première lecture le 22 juin 2023.

5. Les carburants et vecteurs énergétiques durables, des leviers en complément d'autres actions

Le recours à des carburants ou des vecteurs énergétiques moins carbonés, voire neutres, en termes d'émission de gaz à effet de serre est un paramètre nécessaire de la décarbonation des transports, mais il vient en complément d'autres actions.

Ainsi que l'a souligné M. Laurent Michel, directeur général de l'énergie et du climat, lors de son audition par la mission d'information, « pour réduire durablement les émissions de gaz à effet de serre dans les transports, on devra agir sur plusieurs leviers : améliorer l'efficience générale des transports, optimiser l'utilisation des véhicules, favoriser le report vers les modes de transport les moins émetteurs et les plus faciles à décarboner, développer d'électrification, mais cela ne suffira pas, d'où l'importance de travailler sur de nouveaux carburants liquides ou gazeux. Il convient de prendre aussi en compte la demande croissante de mobilité. À défaut de pouvoir la réduire, il est nécessaire de rendre les transports plus efficaces. Les enjeux énergétiques et climatiques se conjuguent. Il faut aussi articuler les dimensions européenne, nationale et territoriale : rien ne sert de lancer un plan Vélo s'il ne donne pas lieu à des déclinaisons sur tout le territoire. Bref, ce problème appelle une approche systémique, en particulier pour les transports : il faut réfléchir à la fois à leur organisation, à leurs interconnexions et au lien entre les motorisations et les infrastructures de ravitaillement ».

De son côté, l'Ademe a également souligné la décarbonation du secteur des transports doit inclure une réflexion plus globale, portant notamment la sobriété dans la mobilité (autopartage, covoiturage, télétravail...), le report vers des moyens de transports moins polluants (transport en commun, marche, vélo, cyclologistique, train...) et l'amélioration de l'efficacité énergétique des chaînes de traction/production d'énergie.

L'enjeu du recours à des carburants durables est également étroitement lié :

- d'une part, à celui de la décarbonation du reste de l'économie, et en particulier de l'industrie, qui aura de fait besoin de recourir massivement à l'hydrogène pour se décarboner, comme il ressort des feuilles de route présentées par les filières et les cinquante sites les plus émetteurs lors du Conseil national de l'industrie (CNI), le 23 juin 2023. À cette occasion, le gouvernement a notamment annoncé le lancement d'une consultation publique sur un projet de stratégie CCUS (captage, stockage et utilisation du CO2), mais aussi de nouveaux appels d'offres pour soutenir la décarbonation, afin de soutenir la chaleur biomasse industrielle et les grands projets de décarbonation et les technologies à un stade de développement plus précoce ;

- d'autre part, à celui de la disponibilité de la biomasse et de l'énergie, le changement de paradigme en termes de vecteurs ayant un très fort impact et impliquant une production massive d'électricité supplémentaire.

Ces différents éléments conduisent donc la mission à mettre en relief les enjeux liés à la concurrence des usages, tant s'agissant de la disponibilité des matières premières utilisées pour fabriquer ces carburants ou vecteurs énergétiques, en particulier de la biomasse, que de leur meilleure utilisation possible au regard de leur rendement et des alternatives pour contribuer à la décarbonation de tel ou tel secteur.

* 1 IPCC Global Warming of 1.5 °C : An IPCC Special Report on the Impacts of Global Warning of 1.5°C Above Pre-industrial Levels and Related Global Greenhouse Gas Emission Pathways, in the Context of Strengthening the Global Response to the Threat of Climate Change, Sustainable Development, and Efforts to Eradicate Poverty, 2018

* 2 Plan climat du 6 juillet 2017, le Gouvernement souhaitant alors « se donner une nouvelle stratégie visant la neutralité carbone à l'horizon 2050 » (axe n° 11).

* 3 Communication de la Commission européenne du 28 novembre 2018 intitulée « Une planète propre pour tous -- Une vision européenne stratégique à long terme pour une économie prospère, moderne, compétitive et neutre pour le climat », COM/2018/773 final.

* 4 Décrets n° 2020-456 du 21 avril 2020 relatif à la programmation pluriannuelle de l'énergie (Article 1er) et n° 2020-457 du 21 avril 2020 relatif aux budgets carbone nationaux et à la stratégie nationale bas-carbone (Article 1er).

* 5 Loi n° 2019-1147 du 8 novembre 2019 relative à l'énergie et au climat (Article 1er).

* 6 Loi n° 2015-992 du17 août 2015 relative à la transition énergétique pour la croissance verte (Article 43).

* 7 Étant précisé que leurs « matières premières [...] ne compromettent pas la vocation alimentaire d'une terre et ne comportent pas ou peu de risques de changements indirects dans l'affectation des sols ».

* 8 Loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021 (Article 58).

* 9 En effet, ce dispositif applique des pourcentages nationaux cibles à l'incorporation des EnR dans les transports (9,5 % en 2023 et 9,9 % en 2024 pour les essences, 8,6 % en 2023 et 9 % en 2024 pour les gazoles, 1 % en 2023 et 1,5 % en 2024 pour les carburéacteurs).

* 10 Loi n° 2009-967 du 3 août 2009 de programmation relative à la mise en oeuvre du Grenelle de l'environnement (Article 22).

* 11 Le document est consultable ci-contre.

* 12 Ministère de la transition énergétique (MTE), Programmation pluriannuelle de l'énergie (PPE) 2019-2023 - 2024-2028, mars 2020, p. 355.

* 13Le document est consultable ci-contre.

* 14 Le document est consultable ci-contre.

* 15 Loi n° 2009-967 du 3 août 2009 de programmation relative à la mise en oeuvre du Grenelle de l'environnement (Article 19).

* 16 Ministère de la transition énergétique (MTE), Stratégie nationale bas-carbone (SNBC). La transition écologique et solidaire vers la neutralité carbone, mars 2020, p. 23.

* 17 Règlement (UE) 2021/1119 du Parlement européen et du Conseil du 30 juin 2021 établissant le cadre requis pour parvenir à la neutralité climatique et modifiant les règlements (CE) nº 401/2009 et (UE) 2018/1999 (« loi européenne sur le climat »).

* 18 Chiffres issus de « Data Lab - Chiffres clés des transports - Édition 2023 ».

* 19 Source : Ademe, avril 2022, Émissions des véhicules routiers - Les particules hors échappement

* 20 Ministère de la transition énergétique (MTE), Chiffres clés de l'énergie, édition 2022, novembre 2022, pp. 34 à 39, et 57.

* 21 Essentiellement dans le transport ferroviaire.

* 22 Essentiellement dans le transport routier lourd.

* 23 Ministère de la transition énergétique (MTE), Chiffres clés de l'énergie, édition 2022, novembre 2022, pp. 6, 7, 28 et 52.

* 24 Cour des comptes européenne, rapport spécial 15/2023 : La politique industrielle de l'UE en matière de batteries - Un nouvel élan stratégique est nécessaire.

* 25 Communication de la Commission européenne du 8 mars 2022, « REPowerEU : Action européenne conjointe pour une énergie plus abordable, plus sûre et plus durable », COM (2022) 108 final.

* 26 Communication de la Commission européenne du 1er février 2023, « Un plan industriel du pacte vert pour l'ère du zéro émission nette », COM (2023) 62 final.