D. AVEC LA RÉFORME DE LA FISCALITÉ LOCALE, LES RESSOURCES DES EPF SONT MOINS BIEN ADAPTÉES À LEURS BESOINS

La taxe spéciale d'équipement est une ressource majeure des établissements publics fonciers.

1. La taxe spéciale d'équipement est une taxe additionnelle aux taxes foncières, à la taxe d'habitation et à la cotisation foncière des entreprises

Les EPF bénéficient du produit de la taxe spéciale d'équipement (TSE) prévue par les articles 1607 bis (EPF locaux et Office foncier de Corse) et 1607 ter (EPF d'État) du code général des impôts. Il en est de même des établissements publics fonciers et d'aménagement (EPFA) et des agences des 50 pas géométriques. Les établissements publics d'aménagement proprement dit n'en bénéficient donc pas.

En application de ces articles, la TSE est destinée « à permettre à ces établissements de financer les acquisitions foncières et immobilières correspondant à leur vocation » (EPF locaux et Office foncier de Corse) et « au financement de leurs interventions foncières et immobilières ainsi qu'au financement de leurs interventions dans le cadre des opérations de requalification de copropriétés dégradées d'intérêt national qui leur sont confiées » (EPF d'État).

La TSE n'est pas une taxe autonome, mais une taxe additionnelle à quatre taxes existantes : les taxes foncières sur les propriétés bâties (TFPB) et non bâties (TFPNB), la taxe d'habitation sur les résidences secondaires (THRS) et la cotisation foncière des entreprises (CFE). Elle apparaît ainsi dans une colonne additionnelle sur les avis d'imposition des contribuables soumis à ces taxes.

Le produit de la TSE est fixé par le conseil d'administration de l'établissement, puis réparti par l'administration fiscale entre les quatre taxes auxquelles il se rattache. En application de l'article 1636 B octies du code général des impôts, la répartition est proportionnelle aux recettes que chacune de ces taxes a procurées l'année précédente au bloc communal et intercommunal.

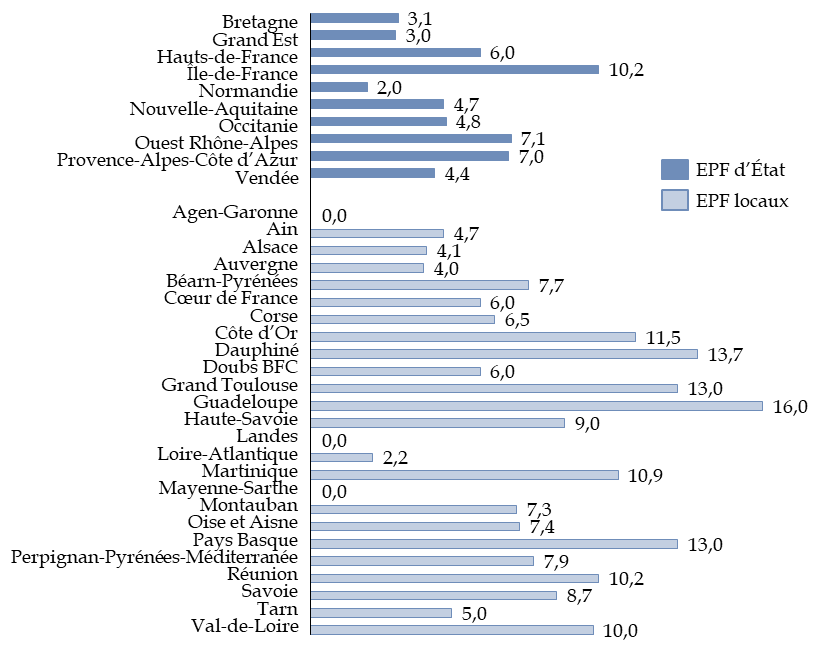

Toutefois, la somme du produit de la TSE et de la dotation de l'État (voir infra) est arrêtée chaque année à un niveau inférieur à 20 euros par habitant situé dans leur périmètre. En pratique, le montant, très variable selon les établissements, s'approche rarement de ce seuil.

Montant de la TSE par habitant en 2021

(en euros par habitant)

Source : commission des finances, à partir des chiffres DHUP

En outre, dans le cas des EPF d'État, le produit est reversé dans la limite d'un plafond fixé, pour chaque établissement, par le I de l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012, qui fait l'objet d'un vote dans chaque loi de finances.

Le produit de la TSE est destiné au financement des interventions foncières et immobilières ainsi que, dans le cas des EPF d'État au financement, le cas échéant, de leurs interventions dans le cadre des opérations de requalification de copropriétés dégradées d'intérêt national (ORCOD-IN) qui leur sont confiées par décret en Conseil d'État.

2. La dotation budgétaire de l'État est versée depuis 2021 en compensation de la suppression de la taxe d'habitation sur les résidences principales

Les lois de finances pour 2020 et 202174(*) ont instauré une dotation budgétaire en faveur des établissements publics fonciers (EPF) d'État et locaux, ainsi que des établissements publics fonciers et d'aménagement (EPFA), appliquée pour la première fois en 2021 :

- d'une part pour compenser la suppression de la taxe d'habitation sur les résidences principales, qui constituait une partie importante de l'assiette de l'une des quatre taxes auxquelles est adossée la TSE. Le montant de cette dotation est égal au produit versé à ces établissements publics en 2020 au titre du produit de la TSE réparti, en 2020, entre les personnes assujetties à la taxe d'habitation sur les résidences principales ;

- d'autre part pour compenser l'impact de la modernisation des paramètres de la méthode d'évaluation de la valeur locative des établissements industriels. Le montant de cette dotation est égal à la moitié du produit réparti, en 2020, entre les personnes assujetties à la taxe foncière sur les propriétés bâties (TFPB) et celles assujetties à la cotisation foncière des entreprises (CFE).

Selon les éléments transmis au rapporteur spécial, le montant de 175,2 millions d'euros au titre de 2021 se répartit en :

- 129,4 millions d'euros au titre de la suppression de la taxe d'habitation sur les résidences principales ;

- 45,8 millions d'euros au titre de la réduction de 50 % des valeurs locatives des établissements industriels, dont 37,5 millions d'euros concernent la CFE et 8,4 millions d'euros la taxe foncière sur les propriétés bâties.

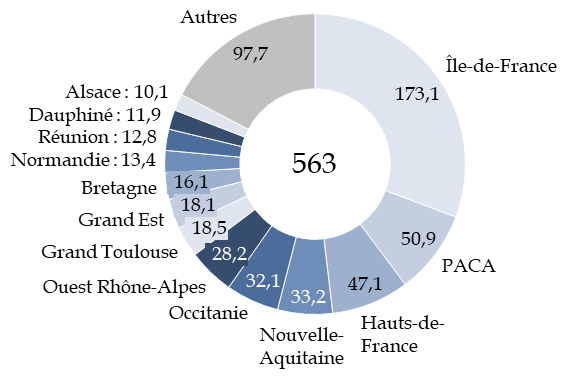

3. La TSE constitue une ressource irremplaçable pour les établissements publics fonciers

Le montant de la TSE, y compris la dotation de compensation budgétaire, représente un montant de plus de 550 millions d'euros.

Répartition de la TSE entre les EPF en

2021,

y compris la dotation budgétaire

(en millions d'euros)

Source : commission des finances, à partir des données transmises par la DHUP (uniquement établissements publics fonciers)

Comme on l'a vu supra, l'idée selon laquelle les cessions pourraient suffire à financer les nouvelles acquisitions est illusoire. En tout état de cause, l'accroissement probable de l'activité des établissements dans les années à venir, afin de faire face à l'objectif de sobriété foncière, ne permet pas de réduire les ressources des établissements.

Or la compensation budgétaire, si elle était nécessaire afin de faire face à la suppression de la taxe d'habitation sur les résidences principales, présente plusieurs désavantages.

Le principe d'annualité budgétaire place les budgets des établissements sous le risque, chaque année, de voir cette compensation diminuée et réduit leurs capacités à se projeter dans l'avenir, alors que les engagements pluriannuels constituent le coeur même de leur activité.

Même si cette compensation ne diminue pas, sa stabilité ne permet pas, pour l'instant, de prendre en compte les effets de la reprise de l'inflation. Elle ne permet pas non plus d'adapter la ressource au niveau d'activité ou à la taille des établissements, lorsqu'ils agrandissent leur périmètre, au contraire de la part fiscale qui, lors d'une extension, s'applique à de nouveaux territoires.

Il est donc nécessaire d'étudier les conditions d'une meilleure sécurisation de la taxe spéciale d'équipement et d'une meilleure adaptation de ses modalités à l'évolution de l'activité des établissements.

Recommandation

Étudier les possibilités de remplacer la dotation budgétaire par une ressource fiscale dynamique et adaptée à l'évolution de l'action des EPF, comme c'était le cas avant 2020.

À la question du produit total de la taxe s'ajoute celle de sa répartition entre les différentes catégories de contribuables.

Un effet particulier de la réforme de la fiscalité locale a été mis en lumière en début d'année 2023 lors des débats tenus au Sénat sur une proposition de loi qui visait notamment à permettre aux EPF d'instituer une taxe additionnelle à la taxe d'habitation due au titre des résidences secondaires75(*).

La suppression de la taxe d'habitation sur les résidences principales a eu pour conséquence de concentrer, plus qu'auparavant, l'effet de la TSE sur la taxe d'habitation sur les résidences secondaires (THRS), les deux taxes foncières et la cotisation foncière des entreprises (CFE). Ainsi, comme le fait observer un établissement dans sa réponse au questionnaire du rapporteur spécial, une augmentation du produit de la TSE serait supportée par un plus petit nombre de contribuables. Elle pèserait plus sur les entreprises, qui supportent la CFE.

Le mécanisme de répartition de la TSE entre les taxes foncières, la taxe d'habitation (sur les résidences secondaires) et la cotisation foncière des entreprises est réalisé de manière uniforme et automatisée ; or comme pour toute fiscalité, il serait utile de permettre une certaine modulation locale. Comme l'indiquait Joseph Comby, « dans la conduite des politiques locales, l'outil fiscal demeure, en France, trop peu flexible pour être un véritable outil d'aménagement: il n'est, bien souvent, utilisé que comme un robinet à finances »76(*).

Les modalités devraient être étudiées. S'il n'est sans doute pas approprié, comme le prévoyait la proposition de loi précitée, de permettre aux EPF de décider eux-mêmes sur quelles catégories de contribuables leurs ressources sont prélevées, les collectivités locales, elles, pourraient avoir une faculté de moduler la répartition aujourd'hui décidée par l'administration fiscale.

Recommandation

Permettre une adaptation locale des règles de répartition de la TSE sur les quatre taxes locales.

* 74 H du V de l' article 16 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020 et B du II de l' article 29 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

* 75 Voir le rapport n° 274 (2022-2023) de Jean-Baptiste Blanc, fait au nom de la commission des finances sur la proposition de loi visant à renforcer l'action des collectivités territoriales en matière de politique du logement, déposé le 25 janvier 2023.

* 76 Joseph Comby, La fiscalité, outil de politique foncière, Les Cahiers de l'IAU Île-de-France, n° 163, septembre 2012.