E. DOTATION DE LA SÉCURITÉ SOCIALE

La subvention de la sécurité sociale n'est pas une ressource historique de l'EFS, quoique l'établissement ait été indirectement financé au travers de l'Ondam hospitalier. Toutefois, des subventions sans vocation pérenne ont fréquemment transité, avec un mouvement d'intensification depuis 2019.

Apparue succinctement en 2012 pour la gestion des contentieux transfusionnels, la dotation de l'assurance maladie à cet effet a par la suite été attribuée à l'Oniam, à qui avait été transférée la gestion de ces contentieux.

En 2019, le régime de TVA de l'établissement a été modifié pour le rendre conforme au droit européen. Par conséquent, l'établissement a perdu un avantage fiscal de l'ordre de 80 M€, compensé pour moitié par le désassujettissement de l'établissement de la taxe sur les salaires.

Pour permettre le maintien de l'équilibre budgétaire de l'EFS, c'est une subvention exceptionnelle de la sécurité sociale qui a été mobilisée. Une dotation de 40 M€ a donc été décidée en 2019. Cette dotation devait être dégressive et atteindre 30 M€ en 2020, 20 M€ en 2021, 10 M€ en 2022 et s'éteindre en 2023.

L'épidémie de covid a par la suite bouleversé cette programmation : la dégressivité a été reportée d'un an.

Par ailleurs, l'absorption par l'EFS de l'institut national de la transition sanguine, financé par la sécurité sociale, a justifié l'octroi d'une subvention à l'EFS sur trois ans au titre de la reprise des activités, à compter de 2021. Son montant, de 3,5 M€, a ensuite été réduit à 1,5 M€ en 2022 et en 2023.

Par ailleurs, une subvention supplémentaire exceptionnelle de 25 M€ a été octroyée en 2023, en réponse aux difficultés financières rencontrées par l'établissement.

Au total, pour 2023, la subvention de l'assurance maladie atteint donc 36,5 M€.

F. STRUCTURE DES CHARGES

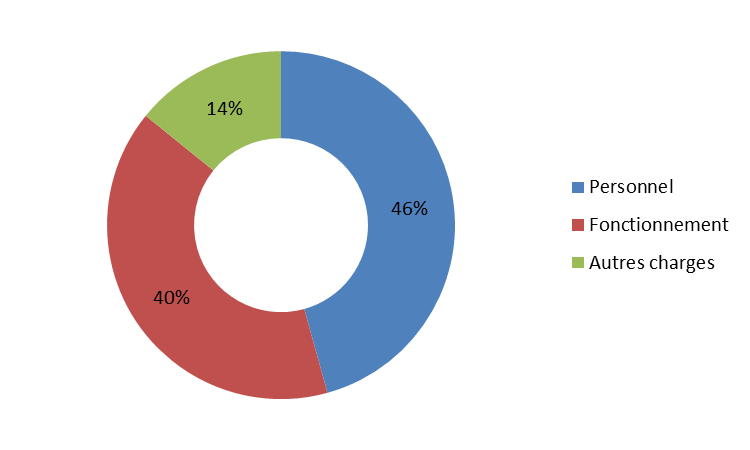

En comptabilité générale, les charges sont réparties entre des charges de personnel (474,6 M€), des charges de fonctionnement (416,8 M€) et d'autres charges (147,2 M€), pour un total de 1,038 Md€.

Répartition des charges de l'EFS en 2022

Source : Annexe 2 au PLFSS pour 2023, annexe 7 au Placss pour 2022

En comptabilité budgétaire, selon la contribution de l'EFS à la mission, « les principaux postes de dépenses de l'établissement sont les dépenses de personnel (52,5 % des charges d'exploitation en 2022), suivies des achats d'approvisionnement composés principalement du coût des réactifs, des poches et des kits (19,5 % des charges d'exploitation en 2022). Les services extérieurs (principalement les locations immobilières et mobilières, ainsi que les frais d'entretien et de réparation) représentent le 3ème poste de dépenses (15,0 % des charges d'exploitation) ».