III. LES CONDITIONS DE RÉUSSITE DE LA CSRD : PERMETTRE AUX ENTREPRISES DE S'APPROPRIER UN CHANGEMENT DE PARADIGME

Les entreprises ne sont pas encore totalement structurées pour appliquer la directive CSRD, y compris les plus grandes qui étaient soumises à la DPEF.

A. CE QUE LA MISE EN OEUVRE DE LA DIRECTIVE CSRD NE DOIT PAS ÊTRE

1. Un exercice de conformité par l'entreprise

La directive peut être, dans un premier temps, perçue comme un exercice de conformité, le dirigeant confiant le recollement des informations à des tiers ou cantonnant les enjeux ESG à la direction de la communication de l'entreprise.

La plateforme RSE est très attentive « à ce que l'application de la directive CSRD aux entreprises de moins de 250 salariés se fasse dans les meilleures conditions possibles. Il ne faudrait pas qu'un excès de demande d'informations puisse casser les dynamiques en cours, ou les marginaliser. Le risque est que les entreprises fassent du reporting sans l'intégrer à la stratégie des entreprises ».

La complexité de la directive et des normes déclinées par l'EFRAG peut dérouter voire rebuter avec son avalanche de sigles, de concepts nouveaux pour les dirigeants d'entreprises. Elle conduit au changement dans l'entreprise pour repenser les process de gouvernance et de collecte des données, former des salariés qui n'étaient pour le moment pas concernés par le reporting, repenser les systèmes d'information.

La normalisation est, de plus, en processus en cours puisque les normes générales publiées le 31 janvier 2023 seront complétées par des normes sectorielles.

2. Une prestation déléguée par l'entreprise en raison de la pénurie de compétences

Face à cette avalanche d'obligations, les entreprises qui n'était jusque-là pas concernées, et quand bien même certaines avaient adopté une démarche RSE « sans le savoir », vont devoir se faire aider. En raison de sa complexité, la directive suscite un marché.

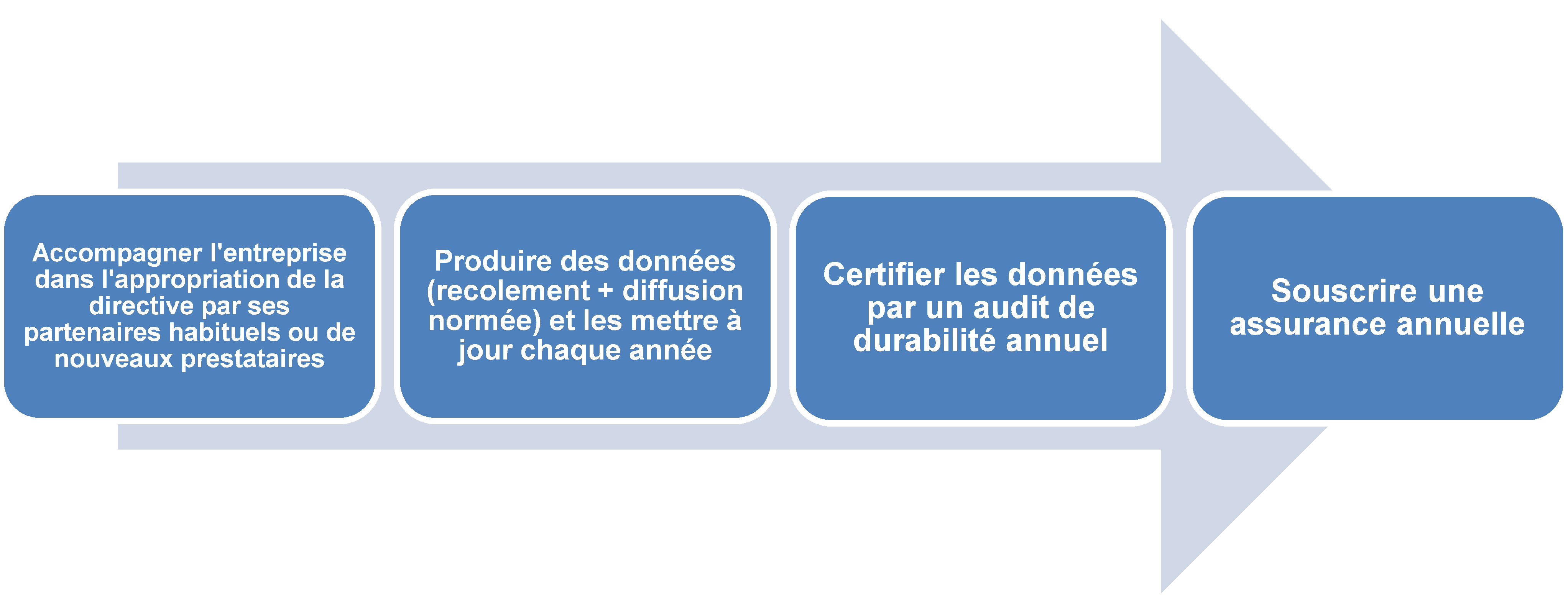

L'enjeu du marché de l'audit de durabilité.

L'audit de durabilité consiste à certifier les informations publiées dans le rapport de durabilité afin d'assurer leur qualité.

La nouvelle mission d'auditeur de durabilité, suppose :

• d'être accrédité par le COFRAC en tant qu'organisme tiers indépendant (OTI) selon la norme NF EN ISO/IEC 17029 ;

• de respecter l'obligation de formation en matière d'audit de durabilité (contenu et durée en cours de fixation par décret).

La directive ouvre en effet cette fonction aux « prestataires de services d'assurance indépendants ». Si les commissaires aux comptes et les experts-comptables s'estiment légitimes pour exercer cette fonction, les cabinets de conseil comme les avocats sont également sur les rangs : le Conseil national des barreaux estime que « la présence des avocats est indispensable sur ce marché ». Les entreprises auront certainement comme interlocuteurs privilégiés les experts-comptables, qui sont leurs partenaires habituels, mais ces derniers devront se former.

L'audit de durabilité progressera en exigences parallèlement aux efforts des entreprises. L'auditeur devra « adopter une approche pragmatique, sans plaquer des concepts théoriques ; avoir la connaissance du secteur (les sociétés de conseil devront être épaulées par des ingénieurs) ; se rendre sur les sites de l'entreprise sans rester dans les bureaux », selon l'AFNOR.

Toutes les entreprises n'ont pas, à ce jour, les compétences en interne pour la mettre en oeuvre. La tentation est donc grande d'externaliser l'analyse de double matérialité ou le reporting annuel, qui serait ainsi effectué par des prestataires extérieurs. Outre un coût aggravé, et parfois prohibitif, cette démarche serait une erreur stratégique. Si l'accompagnement peut s'avérer nécessaire, l'entreprise ne doit pas déléguer ou sous-traiter son audit de durabilité qui ne peut se résumer à un tableau Excel rempli par un cabinet d'audit, mais doit être un élément essentiel du projet d'entreprise.

3. Un processus coûteux et complexe qui pénaliserait l'entreprise

Le coût de mise en oeuvre de la directive CSRD est élevé, quelle que soit la catégorie d'entreprise.

Au niveau macroéconomique, il a été chiffré à 4,6 milliards d'euros pour toutes les entreprises européennes, dont 1,2 milliard de coûts non récurrents (pour la mise en place) et 3,6 milliards de coûts récurrents, annuels. Il faut retrancher des économies annuelles de 24 200 à 41 700 euros par entreprise représentant au total environ 280 à 490 millions d'euros par an pour les entreprises relevant de la directive NFRD et entre 1,2 milliard et 2 milliards d'euros par an pour les nouvelles entreprises concernées par la directive CSRD, si les normes « supprimaient complètement la nécessité de demander des informations supplémentaires aux préparateurs » selon l'exposé des motifs de la directive.

Il ne doit pas s'effectuer au détriment de la création de valeur, qui demeure l'objectif principal de l'entreprise.

Pour les entreprises, le montant de ces coûts a été évalué dans l'analyse d'impact de la Commission européenne en avril 2021, faute de l'avoir été niveau national, à partir du montant estimé des informations collectées dans le cadre de la directive NFRD. Le coût moyen de la préparation de l'entreprise à la directive CSRD pourrait évoluer entre 40 000 € et 320 000 €, auxquels s'ajoutent des coûts moyens annuels d'audit qui pourraient s'élever entre 67 000 € et 540 000 €. A ces coûts s'ajoutent, d'une part, ceux de la mise à jour des systèmes d'information des sociétés pour industrialiser le traitement des données et, d'autre part, ceux de l'assurance. Ces montants, calculés en novembre 202227(*) sur la base de la première proposition, très détaillée, de l'EFRAG sont vraisemblablement surévalués, mais ils n'en demeurent pas moins très lourds financièrement.

Pour une grande d'entreprise du CAC40, le coût de la production d'information extra-financières avoisine le million d'euros. Les ETI qui sont désormais concernées par la directive CSRD pourraient débourser jusqu'à 400 000 euros, tandis qu'il coûtera pour une PME entre 5 et 10 000 euros.

* 27 CEPS-Milieu, étude commanditée par l'EFRAG.