B. CE QUE DOIT ÊTRE UNE MISE EN OEUVRE RÉUSSIE DE LA DIRECTIVE CSRD

La directive CSRD harmonise les obligations de transparence afin de permettre aux entreprises de sortir de la « jungle » des questionnaires et des labels en égalisant les conditions de la concurrence. C'est un facteur de compétitivité.

1. Une opportunité de renforcement de la valeur des entreprises

a) Les entreprises doivent s'approprier la directive CSRD, encore trop mal connue

L'objectif de la directive doit être bien compris : il s'agit en réalité de transformer le modèle d'affaires pour renforcer la résilience et réduire la dépendance aux ressources rares, ce qui peut conduire à relocaliser l'activité économique dans les territoires.

Selon une enquête menée par la CPME en octobre 202328(*), seules 13 % des PME et TPE disent avoir eu connaissance du reporting extra-financier et de la directive CSRD. Ils sont 22 % pour les dirigeants de PME mais seulement 8 % pour les TPE, 16 % dans l'industrie, 15 % dans les services mais seulement 9 % dans le commerce et 8 % dans le bâtiment. 48 % des dirigeants qui ont eu connaissance se déclarent « inquiets ».

La directive CSRD demeure encore mal connue des réseaux consulaires dans les territoires et reste donc mal appréhendée par les chefs d'entreprise.

Le premier enjeu de la réussite de mise en oeuvre de la directive CSRD est donc un immense effort de pédagogie qui doit mobiliser toutes les parties prenantes de l'entreprise.

Le second est de traiter de ces questions stratégiques au plus haut niveau de décision de l'entreprise car, comme l'a constaté Emmanuel Faber, président du Conseil international des normes extra-financières (International Sustainability Standards Board, ISSB)29(*) et ancien président-directeur général de Danone : « les schémas organisationnels des entreprises en matière de durabilité restent très séparés des organisations qui budgètent et qui font de la stratégie. Souvent, la durabilité est encore dans les affaires publiques ou dans les organisations de communication, voire dans les directions marketing. Elle n'est pas dans les comités exécutifs. Les choses évoluent depuis plusieurs années, et il est fondamental qu'elles continuent à évoluer. C'est à l'intérieur de chaque pays européen que se joue l'accompagnement stratégique. Aucun pays n'a la même organisation en matière de gouvernance des entreprises. C'est au sein de chaque pays qu'il faut créer l'écosystème qui permettra d'intégrer pleinement les dispositifs de durabilité dans les procédures de décision budgétaire et stratégique des entreprises ».

Pour une ETI, « la CSRD est outil de vision à 360° sur tous les risques afin de les anticiper. Elle permet de sensibiliser les CODIR30(*), de créer des commissions transversales sur de nouveaux terrains et d'assurer la survie de l'entreprise. Elle a un effet stratégique. Elle constitue une manière différente d'appréhender l'entreprise en projetant les métiers en résonance avec la société. Aux PME qui n'ont pas le temps elle offre une clé, une vision stratégique, grâce à matrice de double matérialité qui passe en revue les chaînes de valeurs et les métiers. Elle représente un outil de comparaison entre entreprises encore plus important pour les PME car les grandes entreprises ont les moyens de faire du greenwashing », selon Marie-Anne Gobert, directrice RSE, communication et affaires publiques du groupe Serfim.

La délégation recommande...

... d'inciter les entreprises à mettre les

questions ESG

au coeur des débats des instances dirigeantes des

entreprises

b) Les entreprises ont intérêt à valoriser les avantages procurés par la directive, qui excèdent ses inconvénients

Pour Jérôme Meyer, directeur général du groupe coopératif SOCAPS : « La façon de faire de la CSRD une opportunité c'est de comprendre que ce n'est pas une cible en soit mais un corpus d'indicateurs visant à mesurer la capacité de l'entreprise à concourir au bien commun. Donc plutôt que de se lamenter sur les 1000 data points, le chemin positif de tout cela c'est, à travers le dispositif existant sur étagère et peu couteux de la société à mission, de s'engager pleinement dans la transformation positive de son modèle d'affaires (son offre, son marché, son organisation) »

« En un mot : la CSRD, pour peu qu'on veuille la comprendre comme un cadre de transformation des modèles économiques des entreprises européennes, est une chance pour les entreprises françaises qui disposent d'un outil législatif permettant de « réenchanter » la CSRD et qui s'appelle en droit français la société à mission (Loi Pacte). Par ailleurs, il faut une vigilance sur la privatisation du traitement des données ».

L'information en matière de durabilité peut :

• améliorer l'accès d'une entreprise aux capitaux financiers ;

• aider les entreprises à recenser et à gérer leurs propres risques et opportunités liés aux questions de durabilité ;

• servir de base à une amélioration du dialogue social et de la communication entre les entreprises et leurs parties prenantes (salariés, clients, sous-traitants de la chaîne de valeur) ;

• aider les entreprises à améliorer leur réputation ;

• fournir des informations pertinentes et suffisantes en réduisant ainsi considérablement les demandes d'informations ad hoc.

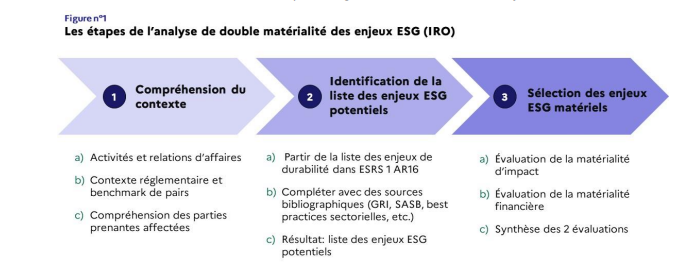

c) La performance de l'entreprise doit s'améliorer grâce à l'analyse de « double matérialité », concept clé

La « philosophie » de la directive CSRD repose sur le concept de double matérialité.

La matérialité simple ou financière consiste à considérer les impacts potentiels des facteurs ESG sur la performance financière de l'entreprise. Le principe de la double matérialité vient compléter cette matérialité financière dite simple par une matérialité d'impact qui considère les effets de l'activité de l'entreprise sur son environnement, la nature et la société. Elle vise à amener les entreprises à assumer leurs externalités31(*) afin de s'engager vers une transformation durable de leur modèle d'affaires. En rapprochant comptabilité financière et information extra-monétaire, elle permet d'avoir une vision claire de la performance globale de l'entreprise.

L'analyse de double matérialité correspond à l'identification des enjeux de durabilité matériels pour l'entreprise (sous l'angle de la performance financière), ainsi que pour la société et l'environnement. En conséquence, cette étape représente un point de départ pour le reporting de durabilité, mais elle ne doit pas mobiliser des efforts disproportionnés par rapport aux politiques, actions et cibles liées aux enjeux de durabilité que l'entreprise a décidé de mettre en oeuvre. Ceci est particulièrement important compte tenu des résultats qui s'avèrent souvent manifestes par rapport aux secteur(s) d'activités et localisation(s) de l'entreprise.

Source : « Déployer les

ESRS : un outil de pilotage au service de la transition »,

Autorité des normes comptables, décembre 2023

En théorie, une entreprise peut indiquer que le changement climatique ne constitue pas un enjeu important pour elle, ce qui lui permettra d'écarter les normes ESRS relatives au plan de transition. Cependant, les entreprises qui usent de cette dérogation devront indiquer si et à quelle date elles adopteront un tel plan.

En réalité, le nombre d'entreprises qui tenteront d'utiliser cette échappatoire devrait toutefois être réduit tant la pression des parties prenantes sera forte pour publier des informations appropriées.

L'analyse de matérialité permet à l'entreprise de se concentrer sur les vrais enjeux qui la concernent directement. Ainsi, la directive CSRD doit être considérée comme un investissement au service d'une démarche de durabilité ambitieuse, permettant à l'entreprise d'obtenir plus facilement un financement de la part d'investisseurs de plus en plus sensibles aux critères ESG.

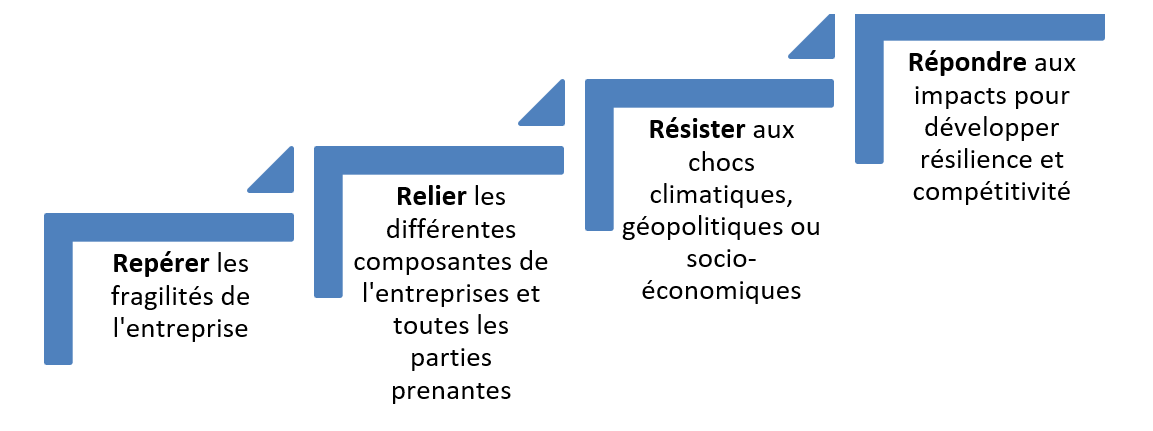

d) Un outil de pilotage stratégique au service de la transformation de l'entreprise

La directive CSRD n'est pas la mise en conformité avec un standard mais un outil essentiel pour la pérennité et de compétitivité à long terme. L'intégration d'enjeux de durabilité dans les stratégies des entreprises vise à renforcer leur création de valeur et les rendre plus performantes. Son processus peut être résumé en quatre « R » :

La directive CSRD impose également une mise à jour des compétences internes et des partenaires habituels de l'entreprise.

Dans les entreprises, la collecte et le traitement des données, le pilotage des indicateurs ou la rédaction du reporting vont introduire un profond changement de culture. De nombreuses directions qui s'ignoraient vont devoir travailler ensemble et se coordonner en mode projet, décloisonnant la direction RSE et la Direction des affaires financières autour des « Chief impact officer », métier émergent qui repense le business model de l'entreprise pour qu'il réponde aux enjeux ESG. Le rapport de durabilité est également un outil puissant de mobilisation des salariés.

Chez les partenaires habituels de l'entreprise (experts-comptables, commissaires aux comptes, sociétés de conseil), ces derniers devront également s'approprier les nouveaux concepts de la directive. L'audit de durabilité est en effet ouvert, à condition d'avoir été habilité par le H2A32(*) et par le COFRAC (instance qui a vocation à évaluer la compétence et l'impartialité des laboratoires et des organismes de certification ou d'inspection), mais aussi d'avoir suivi une formation de 90 heures, validée par un examen final.

Le 12 octobre 2023, le collège du H3C a validé les propositions du groupe de travail portant sur le socle de compétence et les critères à respecter dans le cadre de la future homologation. Le volume de 90 heures de formation semble toutefois insuffisant pour les professionnels éloignés de la culture de la durabilité compte tenu de la complexité du sujet. La formation initiale des experts-comptables devra être particulièrement renforcée en matière de RSE et notamment aux enjeux de la directive CSRD. Enfin, ce sont toutes les parties prenantes de l'entreprise qui doivent être davantage informées et formées sur ces deux sujets.

L'audit de durabilité s'accompagne d'une assurance limitée qui pourrait, dans le futur, être renforcée pour permettre l'émission d'une assurance raisonnable, selon l'avis technique du Haut conseil du Commissariat aux comptes de juin 2023. Le saut vers ce stade, en 2028, sera considérable, car l'absence d'inexactitudes ou anomalies importantes dans les états financiers, informations ou autres éléments faisant l'objet de la mission de l'auditeur devra être établi. Au niveau international, l'International Auditing and Assurance Standards Board (IAASB)33(*) est en train d'élaborer une nouvelle norme globale pour l'assurance des rapports de durabilité avec l' International Standard on Sustainability Assurance 5000, d'ici décembre 2024.

La délégation recommande...

...d'accélérer et d'amplifier la formation des parties prenantes à la directive CSRD34(*), notamment en renforçant la formation initiale des experts-comptables

2. Un facteur d'attractivité pour les entreprises engagées

La bonne application de la directive par l'engagement de l'entreprise sur le chemin de la RSE pourrait également se traduire par une attractivité plus grande notamment auprès des jeunes salariés, davantage sensibilisés aux enjeux ESG. La durabilité est un moyen de favoriser les recrutements et de les pérenniser, en donnant du sens à l'entreprise.

3. Une mise en oeuvre progressive et proportionnée d'un narratif

L'assouplissement réalisé sur les normes :

- est une prise de recul qui doit donner de l'élan et non retarder un processus nécessaire ;

- se heurte toutefois à la réalité des relations entre donneurs d'ordre et sous-traitants et ne constitue pas une limite suffisante aux demandes des grandes entreprises adressées à leur chaîne de valeur.

Le rapport de durabilité sera mis en oeuvre progressivement, sur cinq exercices pour les premières entreprises concernées, jusqu'en 2028 :

- les premières informations comme les bilans carbone seront nécessairement imprécises ;

- la méthodologie « pêche » encore par son imprécision, notamment pour l'impact sur la biodiversité ;

- l'information extra-financière décrit un parcours, un narratif, fondé sur une appréciation qualitative largement formatée par l'entreprise elle-même.

4. Une mobilisation des fédérations professionnelles

Sans même attendre les normes sectorielles que l'EFRAG proposera, les fédérations professionnelles ont un rôle de premier plan à jouer, tout comme les réseaux consulaires, pour s'approprier les nouvelles obligations de transparence. Or, à ce jour, elles ne sont pas assez mobilisées, comme l'on fait ressortir les auditions.

Elles doivent entreprendre rapidement une campagne de sensibilisation à destination des PME et TPE afin d'expliquer en quoi l'utilisation volontaire des normes simplifiées est un atout au service d'une démarche durable et un outil de compétitivité.

La délégation recommande...

... de mobiliser les fédérations

professionnelles afin de permettre

l'appropriation des enjeux de la directive CSRD par toutes les entreprises

et de préparer les normes sectorielles

* 28 Enquête menée entre le 26 octobre et le 20 novembre 2023 auprès de 1418 réponses d'adhérents de la CPME.

* 29 Équivalent, pour la finance verte, de l'International Accounting Standards Board (IASB) qui élabore les normes comptables internationales.

* 30 Le CoDir, ou comité de direction, réunit les principaux cadres de la direction dont le rôle est de développer la stratégie d'entreprise. Il a comme mission de relayer efficacement l'information à ses collaborateurs.

* 31 Désigne le fait que l'activité de production ou de consommation d'un agent économique crée un avantage ou un désavantage à autrui, sans aucune contrepartie financière. Les externalités concernent les effets secondaires d'une activité principale et l'interaction entre un émetteur et un récepteur sans rémunération. Une externalité peut être soit positive soit négative.

* 32 Le Haut conseil du commissariat aux comptes (H3C) devient la Haute autorité de l'audit (H2A)

* 33 Le Conseil des normes internationales d'audit et d'assurance est un organisme de normalisation indépendant qui publie des normes internationales d'audit, de gestion de la qualité et d'autres services, pour soutenir l'audit international des états financiers.

* 34 La recommandation n°8 du rapport de la délégation aux Entreprises n°89 du 27 octobre 2022 proposait déjà de « renforcer la formation RSE des membres des conseils d'administration ou des comités de direction ».