- L'ESSENTIEL

DIRECTIVE CSRD : DU DÉCRYPTAGE À L'AVANTAGE

- LES PRINCIPALES RECOMMANDATIONS

DE LA DÉLÉGATION POUR RÉUSSIR LA MISE EN OEUVRE DE LA DIRECTIVE CSRD

- AVANT PROPOS

- I. LA DIRECTIVE « CSRD »

AMÉLIORE L'INFORMATION EXTRA-FINANCIÈRE DES ENTREPRISES POUR

RÉPONDRE AUX ENJEUX DE DURABILITÉ

- A. UN BESOIN CROISSANT DE DONNÉES

EXTRA-FINANCIÈRES EXPRIMÉ PAR LES INSTITUTIONS

FINANCIÈRES

- B. UNE NOUVELLE ÉTAPE DANS LA TRANSPARENCE

DE L'INFORMATION NON FINANCIÈRE QUI TIRE LES CONSÉQUENCES DES

INSUFFISANCES DE LA DIRECTIVE « NFRD » DE 2014

- C. UNE DIRECTIVE QUI RÉPOND À UNE

TRIPLE NÉCESSITÉ

- D. UNE DIRECTIVE TRANSPOSÉE PAR ORDONNANCE

ET APPLIQUÉE PROGRESSIVEMENT

- A. UN BESOIN CROISSANT DE DONNÉES

EXTRA-FINANCIÈRES EXPRIMÉ PAR LES INSTITUTIONS

FINANCIÈRES

- II. DE FORTES MAIS NÉCESSAIRES CONTRAINTES

PESANT SUR LES ENTREPRISES

- III. LES CONDITIONS DE RÉUSSITE DE LA

CSRD : PERMETTRE AUX ENTREPRISES DE S'APPROPRIER UN CHANGEMENT DE

PARADIGME

- A. CE QUE LA MISE EN OEUVRE DE LA DIRECTIVE CSRD NE

DOIT PAS ÊTRE

- B. CE QUE DOIT ÊTRE UNE MISE EN OEUVRE

RÉUSSIE DE LA DIRECTIVE CSRD

- 1. Une opportunité de renforcement de la

valeur des entreprises

- a) Les entreprises doivent s'approprier la

directive CSRD, encore trop mal connue

- b) Les entreprises ont intérêt

à valoriser les avantages procurés par la directive, qui

excèdent ses inconvénients

- c) La performance de l'entreprise doit

s'améliorer grâce à l'analyse de « double

matérialité », concept clé

- d) Un outil de pilotage stratégique au

service de la transformation de l'entreprise

- a) Les entreprises doivent s'approprier la

directive CSRD, encore trop mal connue

- 2. Un facteur d'attractivité pour les

entreprises engagées

- 3. Une mise en oeuvre progressive et

proportionnée d'un narratif

- 4. Une mobilisation des fédérations

professionnelles

- 1. Une opportunité de renforcement de la

valeur des entreprises

- C. UN ACCOMPAGNEMENT INSUFFISANT PAR L'ÉTAT

ET LES ACTEURS PUBLICS

- D. UNE INTEROPÉRABILITÉ

INDISPENSABLE AVEC LES NORMES AMÉRICAINES

- E. UNE ÉVALUATION NÉCESSAIRE DE

L'IMPACT DE LA DIRECTIVE

- A. CE QUE LA MISE EN OEUVRE DE LA DIRECTIVE CSRD NE

DOIT PAS ÊTRE

- IV. APRÈS LA DIRECTIVE CSRD, UNE PAUSE

S'IMPOSE

- I. LA DIRECTIVE « CSRD »

AMÉLIORE L'INFORMATION EXTRA-FINANCIÈRE DES ENTREPRISES POUR

RÉPONDRE AUX ENJEUX DE DURABILITÉ

- EXAMEN EN DÉLÉGATION

- LISTE DES PERSONNES ENTENDUES

ET DES CONTRIBUTIONS REÇUES

- COMPTE RENDU DES TABLES RONDES DU 14

DÉCEMBRE 2023 CONSACRÉES À LA RESPONSABILITÉ

SOCIALE

ET ENVIRONNEMENTALE DANS LES ENTREPRISES

ET À LA DIRECTIVE CSRD

- ANNEXES

N° 327

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 7 février 2024

RAPPORT D'INFORMATION

FAIT

au nom de la délégation aux entreprises

(1) relatif à la mise en

oeuvre

de la directive

CSRD dans les entreprises,

Par Mmes Anne-Sophie ROMAGNY et Marion CANALÈS,

Sénatrices

(1) Cette délégation est composée de : M. Olivier Rietmann, président ; M. Pierre Cuypers, Mme Laurence Garnier, MM. Christian Klinger, Michel Canévet, Patrick Chauvet, Mme Marion Canalès, MM. Simon Uzenat, Martin Lévrier, Ian Brossat, Michel Masset, Guillaume Gontard, Emmanuel Capus, vice-présidents ; M. Michel Bonnus, Mmes Else Joseph, Brigitte Devésa, M. Jérôme Darras, secrétaires ; MM. Yves Bleunven, Denis Bouad, Jean-Luc Brault, Alain Cadec, Mmes Catherine Conconne, Nathalie Delattre, MM. Gilbert Favreau, Stéphane Fouassin, Fabien Gay, Mme Antoinette Guhl, M. Olivier Jacquin, Mme Lauriane Josende, MM. Daniel Laurent, Pierre-Antoine Levi, Mme Pauline Martin, MM. Franck Menonville, Serge Mérillou, Damien Michallet, Mme Anne-Marie Nédélec, MM. Cyril Pellevat, Clément Pernot, Sebastien Pla, Mme Anne-Sophie Romagny, M. Dominique Théophile, Mme Sylvie Valente Le Hir.

L'ESSENTIEL

DIRECTIVE CSRD : DU DÉCRYPTAGE

À L'AVANTAGE

présenté par Anne-Sophie ROMAGNY et Marion CANALÈS

La directive du 14 décembre 2022 dite CSRD, Corporate Sustainability Reporting Directive, harmonise le cadre normatif de l'information extra-financière (ou rapport de durabilité) des entreprises. Succédant à la Non-Financial Reporting Directive (NFRD), transposée en France par la Déclaration de Performance Extra-Financière (DPEF), elle tire les conséquences des lacunes de la réglementation précédente (absence de standards, non-comparabilité, vérification externe insuffisante).

Tout en élargissant son champ d'application jusqu'à environ 50 000 sociétés en Europe et 7 000 en France d'ici 2028, elle introduit des normes de durabilité (ESRS) avec un audit obligatoire par un vérificateur indépendant. L'objectif est de garantir une information de durabilité de meilleure qualité, fiable et comparable, limitant ainsi les allégations mensongères et permettant à l'entreprise de construire une stratégie de durabilité.

LES PRINCIPAUX POINTS À RETENIR...

· Depuis 2001, les entreprises doivent communiquer des informations extra-financières dont le nombre est croissant.

· Faute d'harmonisation suffisante, les entreprises sont assaillies de questionnaires à remplir qui demandent les mêmes informations sans être coordonnés. La directive plafonne le nombre de données qu'une entreprise doit publier :

· La directive, transposée par l'ordonnance du 6 décembre 2023 et précisée par un décret du 30 décembre 2023, doit être comprise pour être appliquée par les dirigeants d'entreprises. Or, elle est particulièrement complexe, bien qu'elle ait été allégée de 40 %.

· L'application de la directive est toutefois progressive jusqu'en 2028.

1(*)

· La directive ne concerne pas directement les PME. Toutefois, celles-ci sont concernées quand elles appartiennent à des chaînes de valeur. 87 % des dirigeants de PME et 92 % des dirigeants de TPE ne la connaissent pas.

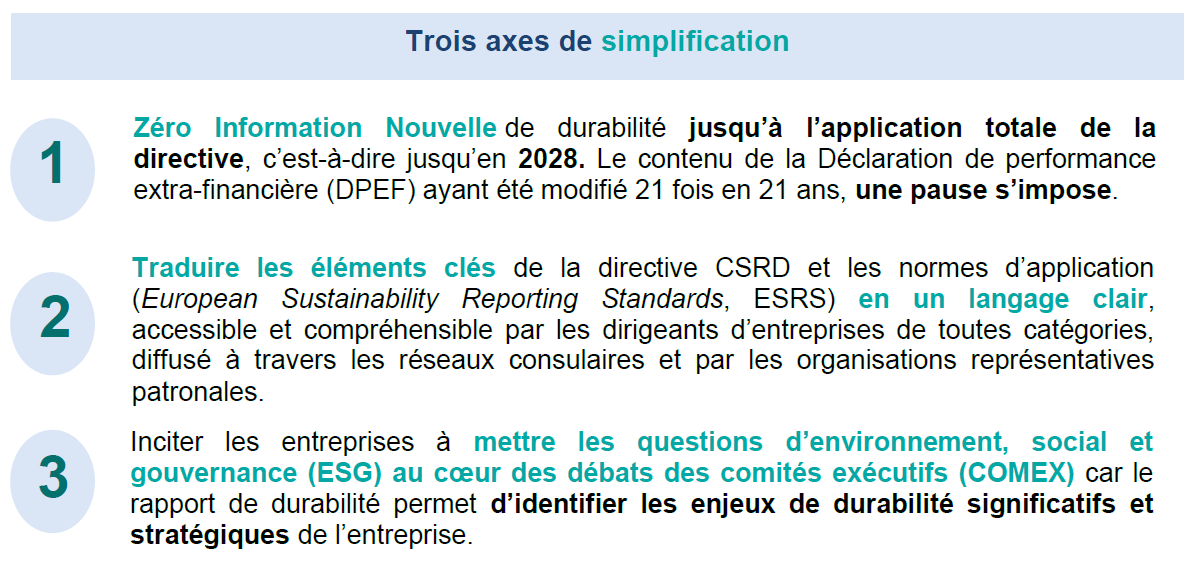

· Une simplification indispensable doit se matérialiser dans trois directions :

· Engager les entreprises dans un changement profond de leur modèle social, économique et de gouvernance, qui est percuté par le changement climatique, suppose de :

· Une mise en oeuvre réussie de la directive CSRD suppose en revanche de mieux :

· Diffuser largement l'ESG suppose d'entraîner de manière volontaire les PME, principales victimes actuellement de la complexité administrative, de la tour de Babel des labels, des questionnaires non standardisés :

- Le rapport de durabilité ne requiert qu'une collecte d'informations restreinte dans la chaîne de valeur ;

- Un cadre transitoire est mis en place pour permettre aux PME de se préparer progressivement à ces demandes.

|

Les normes allégées les concernant, qui devraient être publiées en juin 2024, devront être précédées d'un « test PME ». |

L'objectif de la directive CSRD est de rendre les entreprises plus résilientes face au changement climatique.

· L'État doit tirer les conséquences de l'effort considérable qu'il demande aux entreprises en :

|

obligeant la commande publique à intégrer davantage la CSRD dans les critères de choix afin de récompenser les entreprises les plus vertueuses dans leur démarche RSE ; |

|

|

instaurant une obligation, pour l'administration, de consulter les informations extra-financières contenues dans le rapport de durabilité avant de demander à l'entreprise ces informations ; |

|

réalisant d'ici 2028 une évaluation de l'impact de la directive CSRD sur les entreprises et, fin 2024, des coûts de sa mise en oeuvre ; |

|

alignant la définition du risque climatique sur celle de la directive CSRD, s'il est intégré au champ de la directive sur le devoir de vigilance en cours de négociation ; |

|

alignant le futur Indicateur climat de la Banque de France sur la directive CSRD en le construisant après une large concertation avec les représentants des entreprises. |

LES PRINCIPALES RECOMMANDATIONS

DE LA DÉLÉGATION POUR RÉUSSIR LA MISE EN OEUVRE DE LA

DIRECTIVE CSRD

1. Traduire les éléments clés de la directive CSRD et les European Sustainability Reporting Standards (ESRS) en un langage clair, accessible et compréhensible par les dirigeants d'entreprises de toutes catégories, diffusé à travers les réseaux consulaires et par les organisations représentatives d'employeurs

2. Inciter les entreprises à mettre les questions Environnement, Social, Gouvernance (ESG) au coeur des débats des instances de direction des entreprises

3. Mobiliser les fédérations professionnelles afin de permettre l'appropriation des enjeux de la directive CSRD par toutes les entreprises et de préparer les normes sectorielles

4. Accélérer et amplifier la formation des parties prenantes à la directive CSRD2(*), notamment en renforçant la formation initiale des experts-comptables

5. Obliger la commande publique à intégrer davantage la CSRD dans les critères de choix

6. Simplifier en instaurant une obligation, pour l'administration, de consulter les informations extra-financières contenues dans le rapport de durabilité avant de demander à l'entreprise ces informations

7. Aligner le futur Indicateur climat de la Banque de France sur la directive CSRD en le construisant après une large concertation avec les représentants des entreprises

8. Aligner les éléments de la future directive Corporate Sustainability Due Diligence (CSDD) sur la CSRD notamment pour l'intégration du risque climatique au devoir de vigilance

9. Geler le périmètre des informations de durabilité jusqu'à l'application totale de la directive CSRD

10. Évaluer l'impact de l'application de la directive CSRD en 2028 avec un bilan d'étape, fin 2024 ou début 2025, sur les coûts de mise oeuvre pour les entreprises

AVANT PROPOS

Dans la suite de ses précédents rapports sur la responsabilité sociale des entreprises, la délégation sénatoriale aux Entreprises a lancé, en octobre 2023, une mission d'information « flash » confiée aux sénateurs Anne-Sophie Romagny et Marion Canalès sur la mise en oeuvre de la Corporate Sustainability Reporting Directive (directive CSRD) du 14 décembre 2022.

Les travaux de la délégation mettent en évidence la nécessité d'harmoniser l'information extra-financière et le caractère particulièrement complexe et significativement coûteux, notamment pour les entreprises de taille intermédiaire, de ces « obligations de dire » l'impact de l'activité de l'entreprise sur les personnes et l'environnement. Elles devront se traduire par la fin du greenwashing3(*) et par la transformation profonde du modèle d'entreprise, la transition écologique étant désormais l'affaire de tous, même pour les plus petites entreprises.

À l'issue de leurs travaux, nourris par les témoignages concrets d'entreprises, les rapporteurs formulent dix propositions visant notamment à mieux accompagner les entreprises dans l'appréhension de la complexité de l'enjeu, majeur pour leur transformation et leur résilience.

Lors de sa réunion du mercredi 7 février 2024, la délégation aux Entreprises a pris acte d'un cadre européen qui, bien qu'imposant une harmonisation et une transparence de l'information extra-financière demandée par le marché et les investisseurs, demeure encore lourd et complexe, y compris pour les grandes entreprises, compte tenu de la multiplicité de leurs sous-traitants.

La délégation aux Entreprise sera particulièrement vigilante sur la mise en oeuvre nationale et opérationnelle de la directive CSRD ainsi que son corollaire, le projet de directive CSDD (Corporate Sustainability Due Diligence) sur le devoir de vigilance et veillera notamment à ce qu'aucune information nouvelle ne soit ajoutée en matière d'obligation d'information extra-financière à court terme.

Elle sera attentive à l'application du principe de proportionnalité des normes à la taille des entreprises et au principe de non-discrimination, qui ne doit pas conduire une grande entreprise de prétexter d'un reporting incomplet d'une PME sous-traitante pour l'exclure de sa chaîne de valeur.

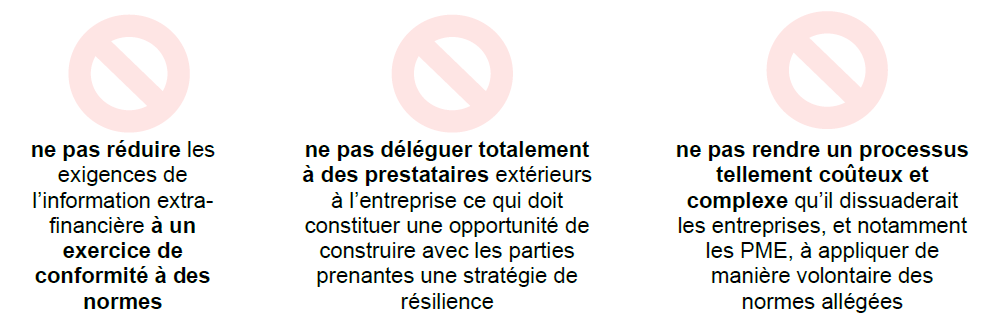

Elle appelle les entreprises à ne pas externaliser l'analyse de matérialité qui doit demeurer au fondement de la stratégie de l'entreprise.

La délégation aux Entreprises a confié aux rapporteurs une mission de suivi de la mise en oeuvre de cette directive.

I. LA DIRECTIVE « CSRD » AMÉLIORE L'INFORMATION EXTRA-FINANCIÈRE DES ENTREPRISES POUR RÉPONDRE AUX ENJEUX DE DURABILITÉ

A. UN BESOIN CROISSANT DE DONNÉES EXTRA-FINANCIÈRES EXPRIMÉ PAR LES INSTITUTIONS FINANCIÈRES

1. Une publication de données extra-financières qui existe depuis 2001

En France, les obligations qui s'imposent aux entreprises cotées sont antérieures à ce que connaissent d'autres pays européens. Il s'agit d'un atout par rapport à d'autres entreprises dans le monde, qui arriveront plus tard dans ce processus de reporting.

La France a été précurseur en Europe en matière de publication de données extra-financières. L'article L. 225-102-1 du code de commerce, introduit par l'article 116 de la loi relative aux nouvelles régulations économiques (NRE) du 15 mai 2001, prescrit que le rapport de gestion doit comprendre des informations, « sur la manière dont la société prend en compte les conséquences sociales et environnementales de son activité », renvoyant au décret en Conseil d'État4(*) pour les préciser.

Cette obligation ne concernait que les entreprises ayant recours à l'épargne sur le marché réglementé, à savoir 750 entreprises. Avant cette loi, seule une vingtaine de ces entreprises communiquaient spontanément des informations sur leur responsabilité sociale et environnementale5(*).

L'objectif de l'article 116 de la loi NRE a été d'obliger les grandes sociétés à communiquer sur les conséquences sociales et environnementales de leur activité, en leur laissant la totale responsabilité juridique de s'y contraindre. Cette « obligation de dire » ne créait aucune règle sociale ou environnementale nouvelle. Le dispositif comptait sur les différentes parties prenantes pour veiller à la bonne application de cette obligation de transparence.

Cette obligation d'information du public a créé une régulation d'un type nouveau en France. Cette transparence peut se révéler une arme redoutable dans un monde hyperconnecté et sensibilisé à certains enjeux : une défection de ses financiers, un détournement de clientèle, voire une démotivation de son personnel, représentent toujours un risque pour une entreprise, même parmi les plus grandes. Ces risques ne peuvent être ignorés ou négligés.

Cette obligation d'information a été étendue en 2010 aux entreprises non cotées de plus de 500 salariés et dont le total de bilan ou le chiffre d'affaires est supérieur à 100 millions d'euros. Le nombre d'entreprises concernées par l'obligation de publication de données extra-financières est ainsi passé ainsi de 650 à 2 500. De plus, la loi a introduit l'exigence d'un bilan des émissions de gaz à effet de serre (« BEGES ») qui doit être produit par les entreprises6(*) de plus de 500 salariés en territoire métropolitain et de 250 salariés outre-mer.

2. Une harmonisation nécessaire

Le mouvement de transparence des entreprises sur la manière dont elles répondent aux enjeux climat augmente. Cette transparence est un levier essentiel des transitions sociales et environnementales.

Le champ d'application des obligations d'information a été étendu par l'ordonnance du 19 juillet 2017 transposant la directive 2014/95/Union européenne du 22 octobre 2014 sur le reporting non financier, dite directive « NFRD » (Non-Financial Reporting Directive). Elle impose la publication de déclarations extra-financières aux grandes sociétés cotées7(*), qui emploient plus de 500 salariés et ont un total de bilan supérieur à 20 millions d'euros ou un chiffre d'affaires supérieur à 40 millions d'euros. Elle a par ailleurs instauré la déclaration de performance extra-financière (DPEF) aujourd'hui applicable ( article L. 225-102-1 du code de commerce).

Comme le souligne le rapport Perrier de 20228(*) la France avait surtransposé la directive NFRD en :

i) élargissant le champ d'application des dispositions pour couvrir non seulement les sociétés cotées mais aussi les sociétés non-cotées qui emploient plus de 500 salariés et dont le total de bilan ou le montant net du chiffre d'affaires est supérieur à 100 millions d'euros ;

ii) introduisant l'obligation d'un audit de la déclaration de performance extra-financière par un tiers indépendant.

Par ailleurs, comme l'a relevé la délégation aux Entreprises9(*), si la France « a choisi de retenir l'option proposée par la directive confiant la vérification de l'information à un prestataire de service extérieur, l'organisme tiers indépendant, [elle] est l'un des rares États à avoir fait ce choix. Seules l'Italie et l'Espagne ont exigé une telle certification mais avec des diligences différentes pour les vérificateurs ».

La volonté des pouvoirs publics était de faire de la publication d'informations non financières un outil de pilotage stratégique de l'entreprise, à la fois concis et accessible, concentré sur les informations significatives intéressant ses parties prenantes. Dès 201910(*) les représentants des entreprises se sont inquiétés des divergences des champs d'application des obligations, des informations redondantes ou inutiles ou de l'hétérogénéité du vocabulaire employé pour décrire l'objet des obligations. Le législateur n'a eu de cesse de créer à la charge des sociétés françaises de nouvelles obligations de reporting. Pendant plus de 15 ans, ces obligations se sont surajoutées les unes aux autres. Les entreprises françaises se trouvent désormais confrontées à une complexité considérable du reporting, due à l'empilement de ces textes sans mise en cohérence d'ensemble

Ainsi, un rapport du Haut comité juridique de la place financière de Paris de juillet 2022 recense treize dispositifs différents imposant la publication d'informations extra-financières dans le code de commerce (huit dispositifs), dans le code civil et le code de commerce (un dispositif) et dans des lois spécifiques (quatre dispositifs).

L'information issue des rapports a été jugée insuffisante, non fiable et non comparable entre entreprises du même secteur, faute de normes partagées par tous. En revanche, des labels privés se sont développés à partir de ce cadre règlementaire. Ce foisonnement a été qualifié de « tour de Babel des labels » dans un rapport de la délégation aux Entreprises de juin 2020. Ces labels privés sont « construits le plus souvent sur la base de déclarations, aux protocoles très inégaux et qui peuvent avoir une finalité plus marketing que stratégique »11(*).

Une rationalisation était devenue plus que nécessaire pour assurer la lisibilité de l'obligation d'information extra-financière.

B. UNE NOUVELLE ÉTAPE DANS LA TRANSPARENCE DE L'INFORMATION NON FINANCIÈRE QUI TIRE LES CONSÉQUENCES DES INSUFFISANCES DE LA DIRECTIVE « NFRD » DE 2014

La directive (UE) 2022/2464 du Parlement Européen et du Conseil du 14 décembre 2022 modifiant le règlement (UE) no 537/2014 et les directives 2004/109/CE, 2006/43/CE et 2013/34/UE en ce qui concerne la publication d'informations en matière de durabilité par les entreprises, dite « directive CSRD » (pour son acronyme anglais Corporate Sustainability Reporting Directive) s'applique progressivement depuis le 1er janvier 2024 et modifie quatre textes européens datant de 2014 : la directive « Comptable », la directive « Transparence », la directive « Audit » et le règlement « Audit ».

Les principaux changements introduits en comparaison de la directive NFRD de 2014 sur la publication d'informations non financières sont :

• un champ d'application élargi : un nombre significativement plus important de sociétés seront concernées par les obligations de reporting, et en particulier toutes les sociétés (sauf micro-entreprises) cotées sur les marchés réglementés européens (cf. section suivante « sociétés concernées ») ;

• un renforcement et une standardisation des obligations de reporting en s'appuyant sur des normes européennes harmonisées, les sociétés devront publier des informations détaillées sur leurs risques, opportunités et impacts matériels en lien avec les questions sociales, environnementales et de gouvernance, selon un principe de « double matérialité ». Ces normes de reporting seront adoptées via des actes délégués établis par l'EFRAG12(*) qui doit élaborer des normes d'information extra-financière, les European Sustainability Reporting Standards (ESRS) ;

• une localisation unique : le reporting de durabilité sera publié dans une section dédiée du rapport de gestion ;

• un format numérique imposé : le rapport de gestion sera publié dans un format électronique unique européen xHTML. Des balises (ou tags) seront insérées dans le reporting de durabilité et seront définies dans une nouvelle taxonomie digitale fixée par acte délégué ;

• une vérification obligatoire de l'information par un commissaire aux comptes ou un organisme tiers indépendant (au choix des États), dans un premier temps avec un niveau d'assurance « modérée ». Un passage au niveau d'assurance « raisonnable » pourrait être requis à compter de 2028. Par ailleurs, les auditeurs devront appliquer des standards d'assurance ; les règles encadrant leurs missions seront renforcées par la directive et le règlement Audit ;

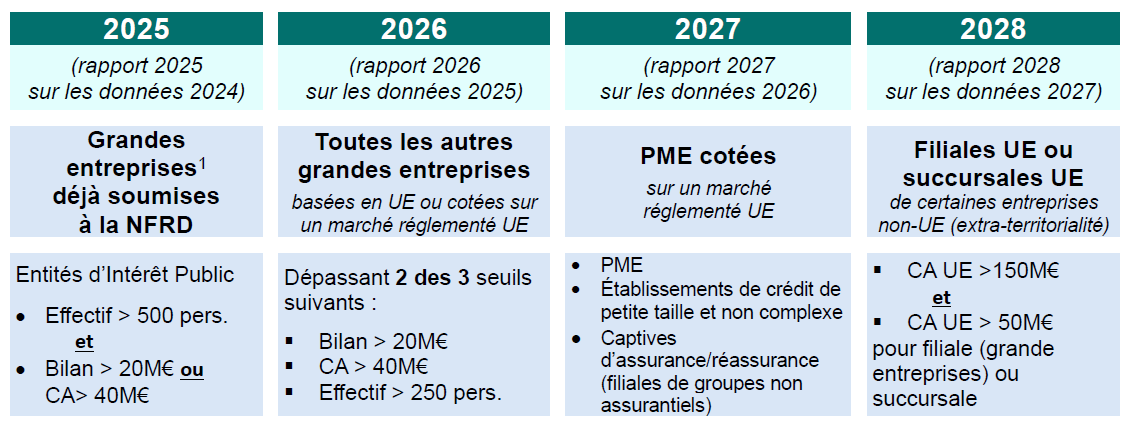

Qui ? La directive CSRD concerne les sociétés financières et non-financières dans le champ d'application de la directive Comptable et de la directive Transparence et qui correspondent aux catégories suivantes :

• toutes les sociétés cotées sur les marchés réglementés européens, à l'exception des microentreprises telles que définies par la directive Comptable. Sont donc concernées les PMEs cotées. Toutefois, les PME bénéficient d'obligations de reporting allégées (normes spécifiques) ;

• toutes les autres grandes entreprises européennes, c'est-à-dire, selon la directive Comptable, les sociétés, cotées ou non, au-dessus de deux des trois seuils suivants : 250 salariés ; 40 millions d'euros de chiffre d'affaires et 20 millions d'euros de total de bilan ;

• par le biais de leur(s) filiale(s) ou succursale(s) européenne(s), certaines sociétés non-européennes pour autant que leur chiffre d'affaires réalisé dans l'UE soit supérieur à 150 millions d'euros. Des critères de taille au niveau des filiales et succursales européennes sont également à prendre en compte. Toutefois, ces sociétés non-européennes doivent uniquement fournir des informations relatives à leurs impacts socio-environnementaux.

Lorsqu'un reporting de durabilité consolidée est établi par la société mère d'un groupe, les sociétés filiales peuvent bénéficier d'une exemption de reporting. Des informations minimales sont toutefois à fournir par la filiale exemptée (déclaration d'exemption, renvoi vers le rapport consolidé, etc.). Cette exemption ne s'applique pas aux grandes sociétés cotées.

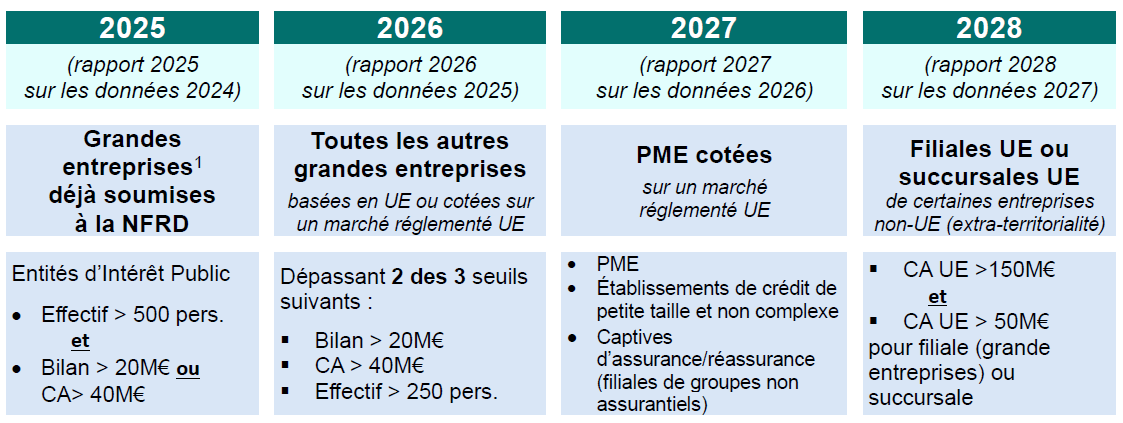

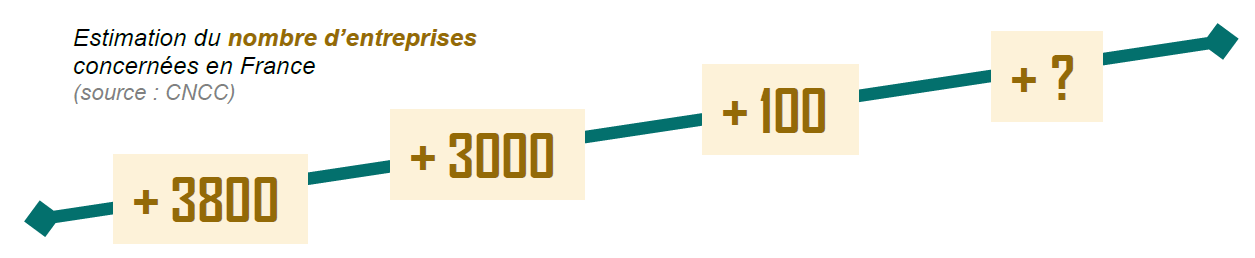

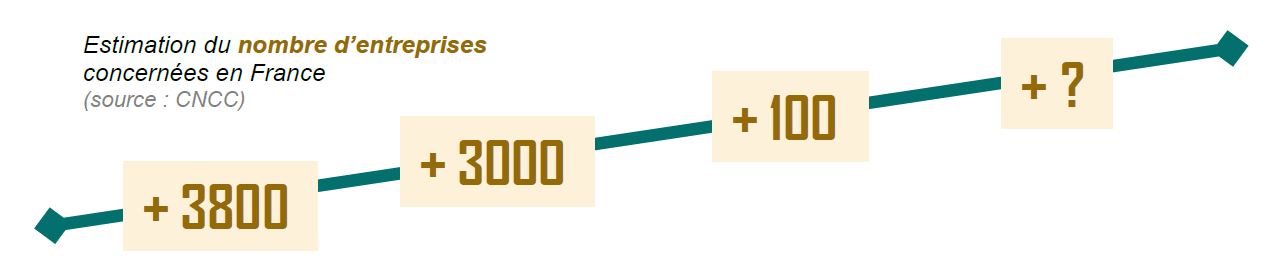

Quand ? L'obligation de publier un reporting de durabilité en application de la directive CSRD s'applique de manière progressive, selon le calendrier précisé ci-dessous, à 7 000 entreprises, deux fois plus que pour la directive NFRD mais ne représentant que 0,04 % des 4 millions d'entreprises en France :

C. UNE DIRECTIVE QUI RÉPOND À UNE TRIPLE NÉCESSITÉ

1. L'exemplarité

La directive CSRD s'inscrit dans un mouvement profond de l'économie qui exige des entreprises plus responsables et plus résilientes.

En France, la directive CSRD s'inscrit dans la logique des dispositions de la loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises, dite PACTE, qui ont modifié notamment l'article 1833 du code civil en imposant dorénavant à chaque société d'être gérée « dans son intérêt social, en prenant en considération les enjeux sociaux et environnementaux de son activité ». Il appartient désormais à tout dirigeant et tout organe d'administration d'une entreprise de s'interroger systématiquement, avant toute prise de décision, sur la pertinence, la cohérence et l'efficience des décisions qu'il s'apprête à prendre, sous le prisme des enjeux sociaux et environnementaux. L'analyse préventive de l'impact de toute décision s'impose. La divulgation des informations transfère le risque réputationnel vers les entreprises qui ne communiquent pas assez sur leurs efforts pour devenir plus durables.

Pour Pierre Victoria, président de la Plateforme RSE de France Stratégie : « L'impact est-il la nouvelle frontière ? Nous ne le pensons pas. La mesure de l'impact est un outil énorme, qu'il faut remettre dans le cadre de la directive CSRD et de la double matérialité. Le sujet de la responsabilité de l'entreprise reste questionné par l'ensemble de la société. La mesure de l'impact est une manière d'évaluer la réalité du travail effectué. Le terme de responsabilité ne peut pas être complètement fondu dans l'impact ou la durabilité. La responsabilité reste extrêmement pertinente dans le monde d'aujourd'hui, face aux différentes crises auxquelles nous sommes confrontés ».

Pour autant, le régime de responsabilité civile des dirigeants des sociétés, institué par l'article L. 225-251 du code de commerce, n'est pas remis en cause. En effet, la directive « reprend, sans la préciser plus avant, la disposition déjà établie par la directive NFRD prévoyant une « responsabilité collective » des membres des organes de direction d'administration et de surveillance concernant l'établissement et la publication des informations de durabilité requises (et des nouvelles normes ESRS) » selon l'analyse des risques d'actions en responsabilité civile et de sanctions boursières du Haut Comité Juridique de la Place Financière de Paris du 25 octobre 2023. Comme auparavant, l'absence de précision quant au champ de cette responsabilité n'impose pas de modification spécifique des régimes nationaux concernant les actions en responsabilité civile.

Dans l'Union européenne, la directive CSRD s'inscrit dans la stratégie du pacte vert pour l'Europe, présenté en 2019, visant à engager l'Union européenne, via un ensemble de mesures, sur la voie de la transition écologique, l'objectif ultime étant d'atteindre la neutralité climatique à l'horizon 2050.

A ce double niveau, se dégage une conception européenne de l'entreprise, éloignée du modèle friedmanien13(*), dominant aux États-Unis, qui considère que son objectif unique doit être le profit, pour mettre en avant la responsabilité sociale de l'entreprise. L'entreprise, en tant qu'acteur économique, a nécessairement un impact sur ses parties prenantes, sur son territoire, sur les ressources, et sur l'environnement. De ce fait, elle a une responsabilité sociale, voire sociétale et le législateur lui demande d'avoir un comportement éthique et une vision de long terme.

2. La compétitivité

La directive CSRD va déployer ses effets dans 24 des 27 pays de l'Union européenne qui avaient jusqu'à présent très peu, ou pas du tout légiféré sur l'information extra-financière. L'existence même de la directive permet ainsi d'éviter un dumping intra-européen résultant d'un « moins-disant ESG » entre entreprises européennes.

Par ailleurs, la CSRD impactera également 10 000 entreprises non-européennes à compter du 1er janvier 2028 (pour l'exercice 2027) : ce sont les entreprises dont le chiffre d'affaires européen excède 150 millions d'euros via une filiale ou succursale.

La directive a donc clairement une portée extra-territoriale car elle induit que les entreprises étrangères concernées devront s'organiser et se transformer. Cela permettra de diffuser à l'échelle mondiale les valeurs de l'Union européenne, de promouvoir des standards européens économiques et non économiques, et sa vision de l'entreprise, en soumettant des sociétés non européennes à des exigences ESG, tout en garantissant au profit des sociétés européennes un « level playing field »14(*).

Toutefois, la capacité qu'aura l'Union européenne de garantir l'effectivité des règles imposées aux entreprises de pays tiers ou d'identifier les autorités qui seraient chargées de faire respecter le droit de l'Union par les entités de pays tiers n'est pas encore clairement assurée, comme l'a établi un rapport Haut Comité Juridique de la Place Financière de Paris sur l'extraterritorialité du droit de l'Union européenne, de mai 2022.

3. La finance durable

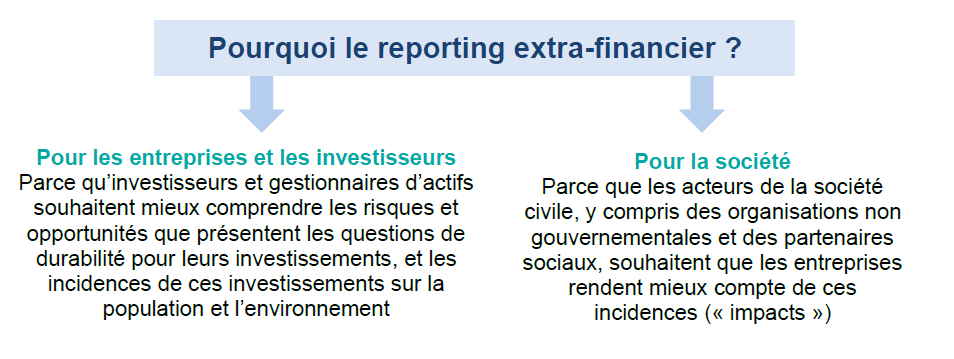

Selon les propos tenus le 14 décembre 2023 par Mme Julie Ansidéi, responsable de l'engagement externe en Europe au sein du fonds d'investissement BlackRock Sustainable and Transition Solutions : « la prise en compte des enjeux de durabilité et de responsabilité sociale et environnementale des entreprises n'est pas une mode ou une contrainte réglementaire, mais une tendance de fond qui reflète à la fois une évolution des préférences des clients et des investisseurs, en particulier en Europe, et des transformations en profondeur des modes de production et de consommation ». Cette plateforme d'investissement durable gère, en 2023, 700 milliards de dollars d'actifs, à travers 500 produits environ contre 100 milliards de dollars en 2020, et investit pour ses clients 2000 milliards d'euros dans l'économie française

La directive CSRD est un élément d'un cadre beaucoup plus large et ambitieux en Europe, qui touche à la fois le secteur financier et les entreprises. Les investisseurs sont en effet également soumis à des obligations de reporting sur les impacts de leurs investissements.

La directive CSRD est donc liée au règlement sur la publication d'informations en matière de durabilité dans le secteur des services financiers du 27 novembre 2019 (SFDR), entré en vigueur le 10 mars 2021, qui soumet les investisseurs à des obligations déclaratives.

Pour que le marché des investissements durables soit crédible15(*), les investisseurs doivent disposer d'informations sur l'incidence en matière de durabilité qu'ont les entreprises dans lesquelles ils investissent. Sans ces informations, il est impossible d'orienter les financements vers des activités respectueuses de l'environnement et traduire en actes la bifurcation écologique impérative.

À mesure que les investisseurs manifestent un intérêt croissant pour l'investissement durable, le règlement permet aux investisseurs de s'appuyer sur des comparaisons et des conseils clairs en matière d'investissements durables, encourageant les sociétés de gestion d'actifs et les conseillers à orienter les ?ux de capitaux vers les produits d'investissement contribuant à une économie plus durable.

D'autres règlements sont venus s'ajouter, notamment le règlement européen « Taxonomie »16(*) du 18 juin 2020, entré en vigueur en janvier 2022, qui établit quatre conditions générales qu'une activité économique doit remplir pour être considérée comme écologiquement durable et s'inscrit dans le cadre des obligations d'information renforcées requises par le règlement SFDR.

Les informations sur ce que les entreprises considèrent comme étant les risques et les opportunités qui découlent des problématiques sociales et environnementales, ainsi que sur l'incidence de leurs activités sur la population et l'environnement aident les investisseurs, les organisations de la société civile, les consommateurs et les autres parties prenantes à évaluer les performances des entreprises en matière de durabilité.

Pour autant, de nombreux éléments montrent que les informations en matière de durabilité actuellement publiées par les entreprises sont insuffisantes. Il arrive fréquemment que des informations jugées importantes par les investisseurs et les autres parties prenantes ne figurent pas dans les rapports des entreprises. Les informations publiées peuvent être difficiles à comparer d'une entreprise à l'autre, et les utilisateurs, tels que les investisseurs, doutent souvent de leur fiabilité.

Or, « de nombreux clients institutionnels ont pris des engagements en la matière, que ce soit au travers de coalitions d'investisseurs ou de manière indépendante. Ces clients cherchent à comprendre comment mettre en oeuvre ces engagements, par exemple par des objectifs de réduction des émissions de gaz à effet de serre liées à leur portefeuille d'investissement. Ils se demandent également comment investir dans la transition » selon BlackRock.

Les problèmes de qualité des informations sur la durabilité ont des répercussions, en ce qu'ils privent les investisseurs d'une vue d'ensemble fiable des risques auxquels les entreprises sont exposées en matière de durabilité. La directive CSRD vise à mieux informer les investisseurs de l'impact des entreprises sur la population et l'environnement et de leurs projets pour réduire cet impact à l'avenir.

D. UNE DIRECTIVE TRANSPOSÉE PAR ORDONNANCE ET APPLIQUÉE PROGRESSIVEMENT

En France, l'article 12 de la loi n°2023-171 du 9 mars 2023 portant diverses dispositions d'adaptation au droit de l'Union européenne dans les domaines de l'économie, de la santé, du travail, des transports et de l'agriculture (dite « loi DDADUE 2023 ») a habilité le Gouvernement à légiférer par voie d'ordonnance dans un délai de neuf mois pour transposer cette directive en droit français.

Sur le fond, la commission des Finances du Sénat, dans son avis du 6 décembre 2022, a soutenu le principe de la directive CSRD : « Au-delà des seules conséquences financières des données extra-financières des entreprises, il semble indispensable que les entreprises fournissent davantage d'informations aux différents publics sur les conséquences de leurs activités sur l'environnement. De ce point de vue, l'évolution proposée par le droit de l'Union européenne en faveur de la communication d'informations standardisées et auditées constitue une avancée indéniable » la directive devant « permettre la production de données pertinentes, fiables et robustes dans un langage commun à tous, ce qui sera profitable à l'ensemble des acteurs, y compris les entreprises productrices de données elles-mêmes ». Elle a même regretté son caractère « bien tardif ». Bien que les auditions conduites aient souligné que les standards proposés par l'EFRAG étaient jugés trop exigeants par une partie des entreprises, la commission des Finances a estimé « indispensable que l'Union européenne montre l'exemple et adopte des standards élevés, tant du point de vue social qu'environnemental », car « l'urgence climatique exige la mise en place de ce cadre exigeant : nos entreprises doivent être transparentes sur l'effet de leurs activités sur leur environnement et sur les actions qu'elles réalisent pour limiter leur impact climatique ».

Sur la forme, elle a veillé à ce que cette transposition ne se superpose pas avec les obligations déjà existantes dans notre droit national, sans quoi on aurait fait peser « des contraintes administratives non justifiées » sur les entreprises. Afin « d'alléger une partie des obligations issues de notre droit national, dès lors que les nouvelles exigences européennes s'y substitueraient », elle a proposé une nouvelle rédaction de l'habilitation, qui aurait été ainsi plus encadrée.

En séance, le 13 décembre 2022, la disposition habilitant le Gouvernement à procéder par ordonnance a été supprimée par le Sénat notamment en raison de l'absence d'« évaluation du coût financier et organisationnel » de la mise en oeuvre de la directive pour les petites et moyennes entreprises et les entreprises de taille intermédiaire nouvellement assujetties aux obligations déclaratives en raison principalement de l'insuffisance de l' étude d'impact.

Tout en reconnaissant la pertinence de ce dernier argument17(*), l'Assemblée nationale a rétabli cette autorisation, dans une version modifiée par rapport à celle figurant dans le projet de loi initial. L'habilitation conférée au Gouvernement pour agir par ordonnance a été nettement plus circonscrite que dans le texte initial

L' ordonnance n°2023-1142 du 6 décembre 2023 relative à la publication et à la certification d'informations en matière de durabilité et aux obligations environnementales, sociales et de gouvernement d'entreprise des sociétés commerciales vient ainsi transposer en droit français les mesures contenues dans la directive. Elle est précédée d'un rapport au Président de la République qui explicite les modifications qu'elle apporte.

L'ordonnance a été complétée par un décret n° 2023-1394 du 30 décembre 202318(*) qui :

- précise les seuils applicables aux définitions des différentes tailles de sociétés et de groupes de sociétés ;

- détermine le type d'informations en matière de durabilité devant être établies et publiées par les différentes sociétés concernées ;

- précise les règles applicables au rapport financier annuel des émetteurs ;

- adapte la mission des commissaires aux comptes de certification des informations en matière de durabilité, notamment en créant l'autorité publique indépendante de supervision, la Haute autorité de l'audit, et en définissant les organismes tiers indépendants et auditeurs des informations en matière de durabilité qui y sont attachés.

La directive CSRD comporte ou maintient trois légères surtranspositions :

• une extension aux mutuelles, à certains groupements d'assurances, aux coopératives agricoles ;

• un engagement de lutte contre la corruption et l'évasion fiscale ;

• la promotion des réserves militaires19(*).

Ce corpus normatif alourdit un environnement juridique des entreprises particulièrement instable en matière de définition de la durabilité et de son cadre extra-financier. Pour mémoire, le contenu de la déclaration de performance extra-financière (DPEF) a été modifié 21 fois en 21 ans.

Une pause s'impose sur les obligations de reporting, afin de permettre aux entreprises de s'approprier non seulement la directive CSRD dans sa dimension actuelle, mais également le projet de directive CSDD proposé par la Commission européenne le 23 février 2022 et toujours en voie de négociation. Aucune nouvelle information de durabilité ne devrait être ajoutée jusqu'à l'application totale de la directive CSRD, c'est-à-dire jusqu'en 2028.

Pour Marion Canalès, ce gel des informations de durabilité ne doit pas être compris comme un désaveu des négociations en cours sur la directive CSDD, qui est, pour elle, le corollaire de la directive CSRD.

La délégation recommande...

... de geler le périmètre des

informations de durabilité

jusqu'à l'application totale de la

directive CSRD

II. DE FORTES MAIS NÉCESSAIRES CONTRAINTES PESANT SUR LES ENTREPRISES

La directive CSRD et les ESRS constituent une obligation de transparence et non une exigence de comportement. L'entreprise doit dire ce qu'elle fait mais n'a pas d'obligation à faire ce qui est listé si cela n'est pas mis en place. Ainsi, ils ne prescrivent pas la mise en place d'un plan de transition pour l'atténuation du changement climatique, mais exigent des informations détaillées et spécifiques à ce sujet dès lors qu'un tel plan est en place.

A. UN TRIPLE ENJEU POUR LES ENTREPRISES

1. Accéder au financement

« La directive CSRD consiste à apporter de la rigueur dans ce que les entreprises doivent dire aux financiers pour que ceux-ci puissent effectuer leur travail d'allocation du capital dans la direction de la durabilité », selon Thierry Philipponnat, chef économiste à Finance Watch, organisation non-gouvernementale européenne dont la vocation est de favoriser une industrie financière responsable et durable, entendu lors de la table ronde organisée par la délégation aux Entreprises le 14 décembre 2023.

En effet, selon BlackRock, l'un des premiers fonds d'investissement au monde : « de nombreux clients institutionnels ont pris des engagements en la matière, que ce soit au travers de coalitions d'investisseurs ou de manière indépendante. Ces clients cherchent à comprendre comment mettre en oeuvre ces engagements, par exemple par des objectifs de réduction des émissions de gaz à effet de serre liées à leur portefeuille d'investissement. Ils se demandent également comment investir dans la transition ».

La finance responsable prend une place croissante dans le financement des entreprises. Elle recouvre l'ensemble des initiatives et réglementations visant à favoriser des investissements dits socialement responsables (ISR).

La définition du caractère socialement responsable se fait selon une grille de critères ESG : environnementaux (E), sociaux (S) et de gouvernance (G). La finance socialement responsable repose donc sur une épargne investie sur des projets qui concilient conjointement, d'une part, la performance financière, d'autre part, le respect de l'environnement (E), la considération et le bien-être des salariés (S : dialogue social, formation des salariés, emploi de personnes en situation de handicap, prévention des risques, conformité réglementaire, etc.), enfin les bonnes pratiques de gouvernance (G : transparence de la rémunération des dirigeants, lutte contre la corruption, féminisation des conseils d'administration, etc.).

Les stratégies d'investissements responsables peuvent revêtir plusieurs formes :

• des stratégies d'exclusion : certaines entreprises sont exclues, partiellement ou totalement, en raison de la nature de leur activité (par exemple : énergies fossiles, armes controversées, tabac).

• des stratégies positives : l'investissement est privilégié dans des secteurs particuliers comme les énergies renouvelables, la captation du carbone.

• des stratégies d'incitation des entreprises afin de les informer de leur score ESG et les inciter à améliorer leurs pratiques.

La finance verte recouvre les initiatives et réglementations qui visent à faciliter les investissements avec impact positif sur l'environnement (milieux, écosystèmes) en favorisant la transition énergétique et la lutte contre le réchauffement climatique. Il s'agit de pratiques financières ayant une thématique plus ciblée car concentrées exclusivement sur le pilier environnemental.

L'investissement socialement responsable applique les principes du développement durable à l'investissement. Créé en 2016, le label ISR est un label d'État qui permet d'investir dans des supports d'épargne intégrant dans leur gestion des principes environnementaux, sociaux et de gouvernance. Ainsi, les fonds labélisés ISR ne prennent pas uniquement en compte des critères financiers de performance et de rendement.

Une nouvelle version du label ISR entre en vigueur à partir du 1er mars 2024 et fait de l'impact climatique un principe clef du label afin de mieux répondre aux attentes des épargnants et à l'urgence climatique. Désormais, les fonds ISR excluront les entreprises qui :

i) exploitent du charbon ou des hydrocarbures non conventionnels,

ii) lancent de nouveaux projets d'exploration, d'exploitation, de raffinage d'hydrocarbures (pétrole et gaz).

Pour accompagner les entreprises dans leur transition écologique, 15 % des portefeuilles des fonds ISR devront, dès 2026, être investis dans les secteurs à fort impact avec des plans de transition alignés sur les accords de Paris. Ce seuil sera progressivement relevé année après année. L'intérêt du label étant de labelliser des fonds, il a aussi un impact sur les entreprises.

« Nous avons intégré la double matérialité. Ce sujet n'existait pas en 2015-2016. D'une manière générale, nous avons essayé d'utiliser le plus possible les textes européens. La double matérialité signifie que nous demandons aux fonds d'expliciter les incidences négatives des entreprises qui sont dans le fonds. À mesure que les entreprises exprimeront leurs indicateurs d'incidence négative (PAI)20(*), les fonds les rendront publics. Il s'agit d'un premier pas. Dans un second temps, nous mettrons des obligations et des exigences en matière de résultat. Les fonds labellisés doivent déjà désigner deux indicateurs, dont l'un d'incidence négative, sur lesquels ils doivent être meilleurs que leur univers de départ » a indiqué Michèle Pappalardo, présidente du comité de réforme du label ISR, lors de la table ronde du 14 décembre 2023.

2. Accéder à la commande publique

La commande publique constitue un levier de transformation au service des politiques publiques, et représente chaque année plus de 200 milliards d'euros pour 130 000 acheteurs publics qui passent 800 000 marchés publics en France.

Les PME françaises couvrent 60 % des contrats en nombre mais seulement 30 % en valeur. Ainsi, la loi n° 2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets (loi « Climat et résilience ») érige en principe de la commande publique, à l'instar de la liberté d'accès, de l'égalité de traitement et de la transparence des procédures, la « participation à l'atteinte des objectifs de développement durable ».

Désormais, les Schémas de Promotion des Achats Socialement et Écologiquement Responsables (SPASER) doivent inclure des « indicateurs précis [...] sur les taux réels d'achats publics relevant des catégories de l'achat socialement et écologiquement responsable » et fixer « des objectifs cibles en matière d'achats réalisés auprès des entreprises solidaires d'utilité sociale [...] ou auprès des entreprises employant des personnes défavorisées ou appartenant à des groupes vulnérables ». La loi n° 2023-973 du 23 octobre 2023 relative à l'industrie verte, prévoit ainsi deux nouveaux motifs généraux d'exclusion à l'appréciation de l'acheteur, applicables aux procédures de passation pour lesquelles une consultation a été engagée ou un avis d'appel à la concurrence a été envoyé à compter de la publication de la loi. L'exclusion est possible lorsqu'une entreprise n'a pas satisfait à son obligation :

- d'établir le bilan de ses émissions de gaz à effet de serre (BEGES)21(*), prévue par l'article L.229-25 du code de l'environnement, pour l'année qui précède l'année de publication de l'avis d'appel à la concurrence ou d'engagement de la consultation. Cette obligation impose d'élaborer un diagnostic précis des émissions de gaz à effet de serre, accompagné d'un plan de transition, en vue d'identifier et de mobiliser des leviers de réduction de ces émissions ;

- de publier les informations en matière de durabilité de la directive CSRD.

Par ailleurs la notion d'offre économiquement la plus avantageuse est précisée, notamment par la prise en compte du critère environnemental et pourra « être déterminée sur le fondement d'une pluralité de critères non discriminatoires et liés à l'objet du marché ou à ses conditions d'exécution, parmi lesquels figurent le critère du prix ou du coût et un ou plusieurs autres critères comprenant des aspects qualitatifs, environnementaux ou sociaux ».

L'octroi d'aides publiques à la transition écologique et énergétique est désormais conditionné à la transmission des informations relatives à la mise en oeuvre de cette obligation pour les entreprises de plus de 500 salariés et à l'établissement d'un BEGES simplifié pour les entreprises de 50 à 500 salariés.

La prise en considération de préoccupations environnementales sera à l'horizon 2026 (en raison de l'effet différé de la plupart de ces dispositions) présente à tous les stades de la procédure de mise en concurrence : définition du besoin, critères de choix des offres et conditions d'exécution du marché. Les entreprises ne peuvent donc plus ignorer ces écoconditionnalités pour accéder à la commande publique.

3. Accéder aux marchés de demain

Les différentes auditions conduites se sont accordées sur le double constat de l'inéluctabilité de la transformation de l'entreprise et des opportunités que la directive CSRD peut créer. Face aux préoccupations croissantes des consommateurs, de plus en plus sensibles aux enjeux environnementaux et sociaux, et à l'attention accrue des organisations non gouvernementales (ONG) aux activités des entreprises, la conformité du reporting de durabilité à la directive CSRD constituera un enjeu majeur pour les entreprises, leur permettant d'afficher une conduite exemplaire et d'éviter d'éventuels risques réputationnels.

Dans sa contribution adressée à la délégation aux Entreprises, le Pacte mondial Réseau France a souligné que : « Alors que la transition vers la neutralité carbone et un monde plus viable est une nécessité, les entreprises qui adoptent de fait un modèle d'affaires plus résilient et pérenne seront mieux préparées pour faire face aux enjeux futurs. La CSRD ouvre ainsi la voie à un secteur privé plus responsable, éthique et respectueux de la planète, et qui créera de nouvelles possibilités d'innovation, d'investissement et d'emploi ».

B. CSRD + ESRS = UNE COMPLEXITÉ REDOUTABLE

1. Des obligations complexes à appréhender

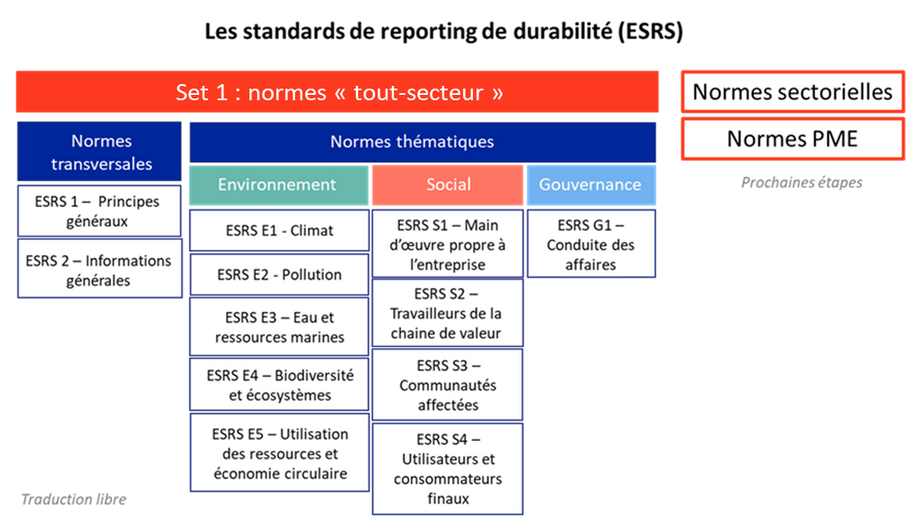

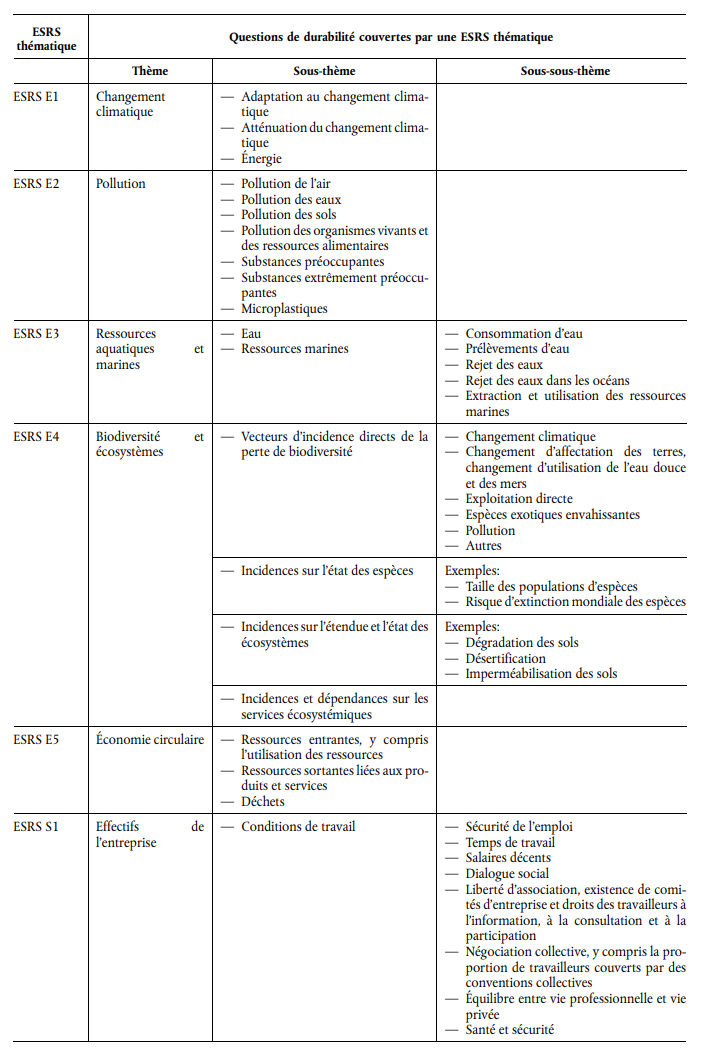

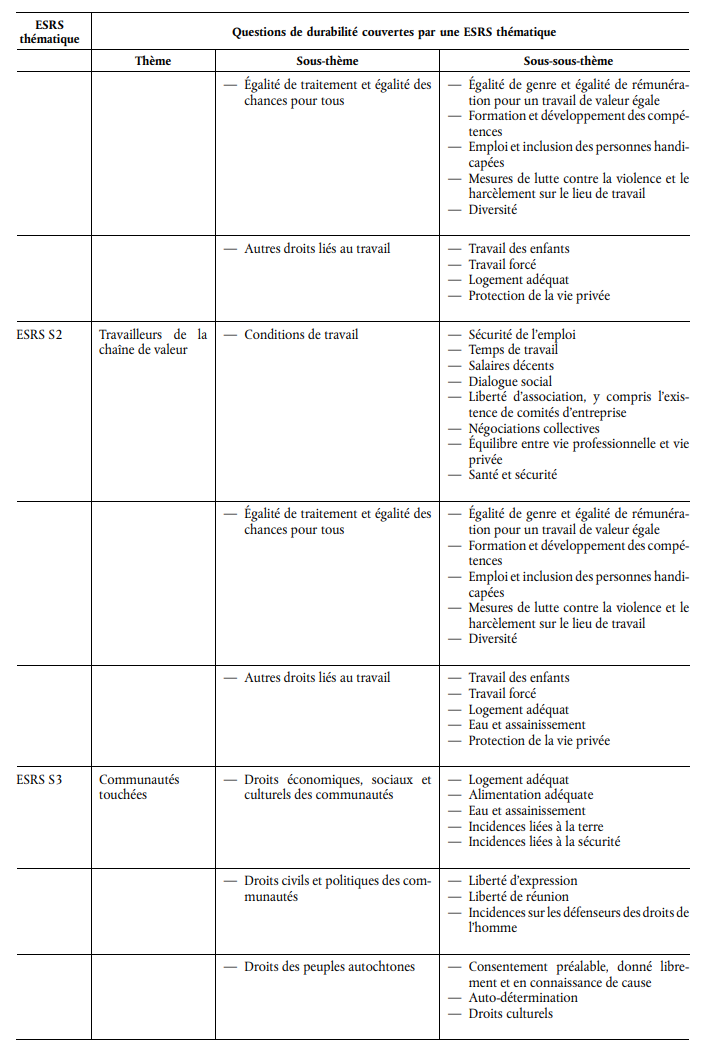

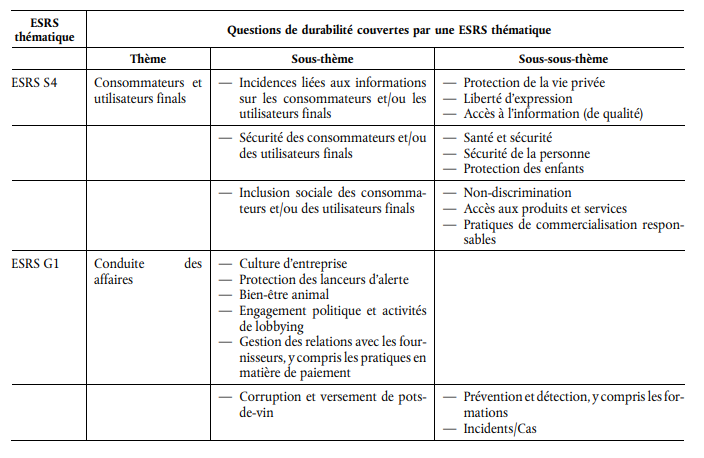

La CSRD prévoit la création de normes de reporting de durabilité détaillées, dites normes ESRS (European Sustainability Reporting Standards) permettant d'encadrer et d'harmoniser les publications des sociétés. Ces normes, qui seront progressivement adoptées par voie d'actes délégués, sont de plusieurs types :

- des normes « universelles », applicables à l'ensemble des sociétés quel que soit leur secteur d'activité. Elles couvrent les enjeux transversaux ainsi que l'ensemble des thématiques socio-environnementales. Ces normes figureront dans un acte délégué ;

- des normes spécifiques pour les PME cotées sur les marchés règlementés, également prévues pour figurer dans l'acte délégué de juin 2024 ;

- des normes sectorielles, qui feront l'objet d'un second acte délégué dont l'adoption est prévue en juin 2026. Elles précisent les informations spécifiques à fournir sur les impacts, risques et opportunités matériels liés à chaque thématique de durabilité - environnementale, sociale et de gouvernance, en complément des informations générales d'ESRS 2 et en suivant la même structure en quatre domaines.

De nombreux experts auditionnés ont constaté la surreprésentation des représentants des cabinets d'audit au sein de l'EFRAG et la sous-représentation des entreprises. Cette situation a sans doute conduit à l'adoption de normes particulièrement complexes à lire et à comprendre.

Après une consultation publique au printemps 2022, l'EFRAG a remis en novembre 2022 à la Commission Européenne 12 normes universelles couvrant l'ensemble des thématiques ESG. À la suite d'une révision de ces normes produites par l'EFRAG introduisant notamment des allègements et de la progressivité sur certaines dispositions, et une consultation publique, la Commission européenne a adopté l'acte délégué le 31 juillet 2023.

Les 12 normes universelles de l'EFRAG sont les suivantes :

Source : Autorité des marchés financiers

Relativement bref (14 pages), ce dernier est toutefois complété par une première annexe de 277 pages et une seconde de 40 pages, consacrée à la définition des termes employés. Cette première annexe, qui constitue le coeur du cadre général de la CSRD, est particulièrement complexe à lire, comme l'ont indiqué la plupart des personnes auditionnées, y compris les experts de la RSE.

Elle comporte en effet 82 « exigences de publication », qui sont thématiques, et 1 198 points de données, en format Excel, qui ont été précisées dans un document de l'EFRAG ouvert à la consultation publique jusqu'au 2 février 2024.

Brutes, elles ne peuvent que désorienter ou inquiéter les dirigeants d'entreprises.

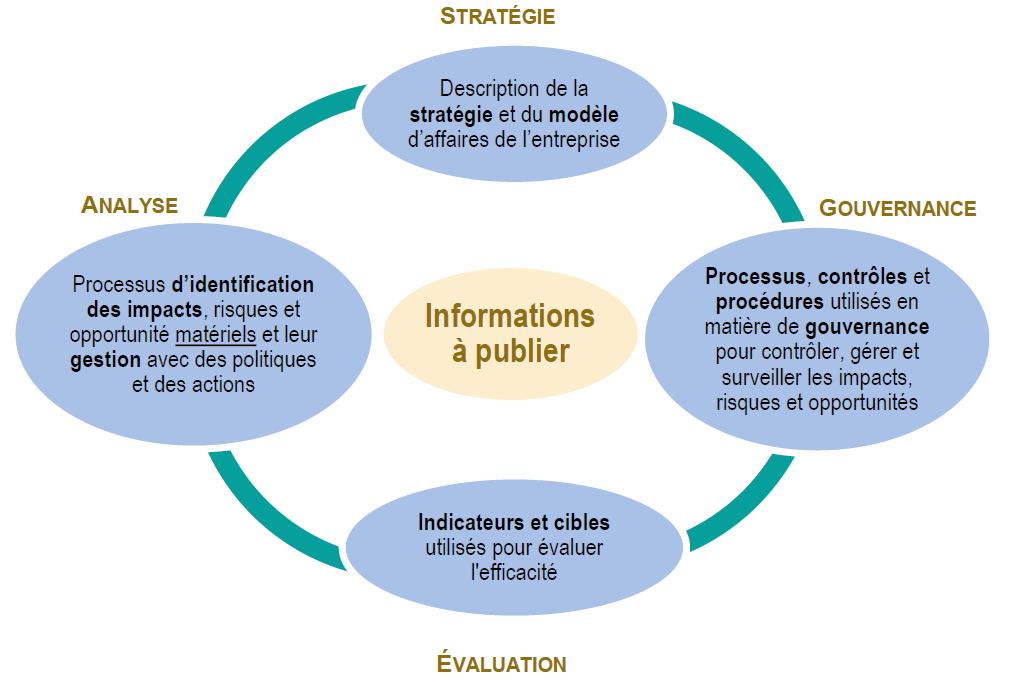

Les normes ESRS 1 « principes généraux » décrivent l'architecture, les principes et les concepts généraux des normes ESRS : caractéristiques de l'information, double matérialité, structure des informations de durabilité, chaîne de valeur, etc.

Les normes ESRS 2 « informations générales » détaillent les informations que les entreprises devront présenter en lien avec les sujets matériels de durabilité. Ces informations couvrent quatre domaines de reporting : la gouvernance, la stratégie, le processus d'identification et de gestion des impacts, risques et opportunités de durabilité, ainsi que les indicateurs et objectifs.

Les 10 normes ESRS thématiques précisent les informations spécifiques à fournir sur les impacts, risques et opportunités matériels liés à chaque thématique de durabilité - environnementale, sociale et de gouvernance, en complément des informations générales d'ESRS 2 et en suivant la même structure en quatre domaines.

Ces normes thématiques couvrent en général plusieurs sous-thématiques. Elles ne sont pas toutes obligatoires : c'est l'analyse de matérialité qui permettra d'identifier les enjeux de durabilité significatifs sur lesquels une entreprise devra communiquer ses informations.

2. Un allègement du nombre de « points de données » bienvenu

Cet allégement doit donner de l'élan et non retarder un processus qui doit entraîner le plus grand nombre d'entreprises dans une démarche ESG.

Un débat a eu lieu en 2023 au Parlement européen sur le projet d'acte délégué qui aurait « introduit une charge administrative élevée pour les entreprises en raison de la grande complexité des normes d'information en matière de durabilité », qui « exigent des entreprises des ressources importantes, ce qui représente une charge, en particulier pour les entreprises de plus petite taille, étant donné que les normes d'information en matière de durabilité sont complexes et nombreuses ». Il aurait, in fine, compromis l'intention de la Commission de réduire de 25 % les formalités administratives et les obligations d'information22(*), compte tenu des problèmes de compétitivité, tant à l'intérieur qu'à l'extérieur de l'Union.

Comme la délégation aux Entreprises dans son précédent rapport, la CPME en France avait plaidé23(*) en faveur de normes CSRD adaptées à la diversité et à la taille des entreprises, tout en soutenant que la démarche RSE est bénéfique pour concilier performance économique et environnementale. Elle a déploré la complexité des standards de la CSRD dont le nombre de points de données pouvant aller jusqu'à 2 000, dans une première version, impliquant donc pour les entreprises le recours à des consultants spécialisés et compromettant l'appropriation et le déploiement par les entreprises d'une stratégie efficace de décarbonation.

Par ailleurs, l'Union européenne ne reconnaît toujours pas la notion d'Entreprise de taille intermédiaire (en droit français, elle comprend entre 250 et 4 999 salariés, et soit un chiffre d'affaires n'excédant pas 1,5 milliard d'euros soit un total de bilan n'excédant pas 2 milliards d'euros, soit plus de 50 millions d'euros de chiffre d'affaires et plus de 43 millions d'euros de total de bilan et moins de de 250 salariés). Or, ces entreprises de taille moyenne (250-400/500 salariés), non soumises auparavant à ces obligations, font face à une marche qui sera difficile à gravir.

La Commission européenne a pris en considération ces demandes et a reconnu la complexité du sujet. Elle a par conséquent décidé un allègement du dispositif, au regard de l'objectif de réduction de 25 % de la charge administrative des entreprises annoncé par la présidente de la Commission, Ursula von der Leyen, dans son discours sur l'état de l'Union du 13 septembre 2023.

La consultation de l'EFRAG a conduit à réduire le nombre d'exigences d'informations de 40 % et le nombre de points de données d'environ 50 % et à supprimer le principe selon lequel toutes les informations prescrites dans les normes doivent être considérées comme importantes pour l'entreprise, sauf preuve contraire.

Source : site de l'Autorité des marchés financiers, 7 février 2024

La baisse de coûts pour les entreprises ainsi généré a été chiffrée à 1 172 millions d'euros pour les mesures d'introduction progressives de certaines normes auxquels s'ajoutent 230 millions d'euros d'économies pour les entreprises dues au caractère désormais facultatif de certaines publications.

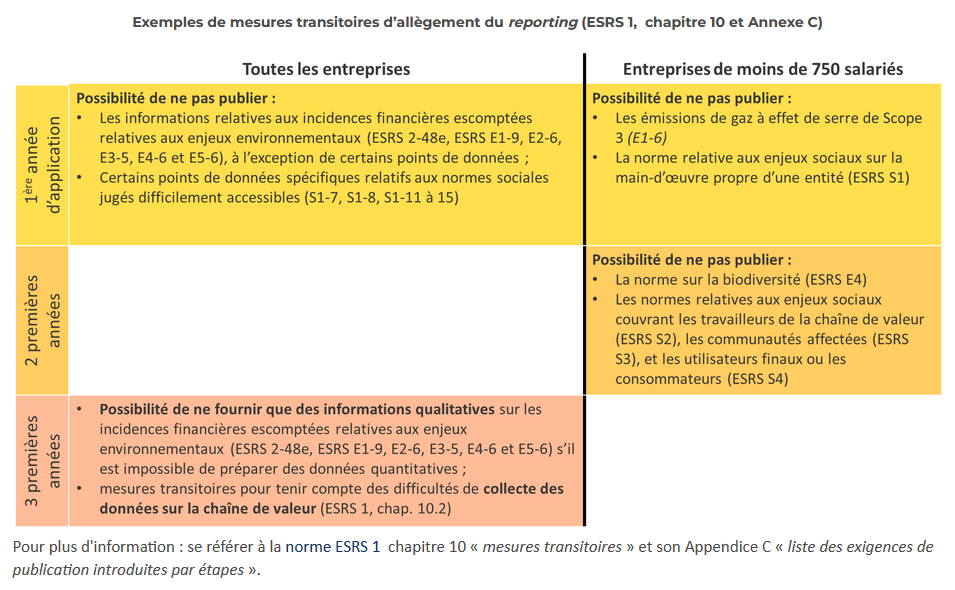

Outre des délais d'application allongés, entre autres pour les entreprises de moins de 750 employés qui auront une année de plus pour publier leur Scope 324(*), seuls 2 des 12 standards relatifs aux trois piliers ESG ont été considérés par la Commission européenne comme obligatoires, et ces derniers ne représentent que des normes techniques pour indiquer aux organismes comment réaliser leur déclaration.

Pour le reste, les entreprises ne déclareront que les informations qu'elles jugent pertinentes en ce qui concerne l'impact de leurs activités (ou la matérialité) sur l'environnement et la société. Les entreprises qui affirment que le changement climatique n'est pas matériel pour elles devront publier une justification. Elles jugeront donc d'elles-mêmes si elles veulent ou non communiquer sur les (normes sans avoir besoin de justifier leur choix.

En outre, les seuils utilisés pour définir une « grande entreprise », inscrits dans la directive européenne « comptable » de 2013, ont été augmentés25(*) par la directive déléguée (UE) 2023/2775 du 17 octobre 2023, faisant sortir plusieurs milliers de sociétés du champ d'application de la CSRD.

Il s'agit en réalité du retour au périmètre de 2014 et la directive « efface » ainsi l'inflation cumulée depuis dix ans qui a atteint 24,3 % dans la zone euro et 27,2 % dans l'ensemble de l'Union, sur une période d'environ 10 ans allant du 1er janvier 2013 au 31 mars 2023, selon les chiffres d'Eurostat. La hausse de 25 % de ce seuil fera sortir de grosses ETI (catégorie qui n'est pas reconnue par l'Union européenne) du champ d'application de la directive comptable et, par ricochet, de la directive CSRD. Cet ajustement doit s'effectuer en droit national au niveau règlementaire début 2024.

Au total, la directive CSRD est l'exemple de la « simplexité » : elle associe des objectifs simples mais ambitieux à un dispositif complexe qui devra à son tour se traduire par des procédures plus ou moins simples pour être efficaces et profitables aux entreprises.

La délégation recommande...

... de traduire les éléments clés de la directive CSRD et les European Sustainability Reporting Standards (ESRS) en un langage clair, accessible et compréhensible par les dirigeants d'entreprises de toutes catégories, diffusé à travers les réseaux consulaires et par les organisations représentatives d'employeurs

3. Des PME exemptées par la directive mais réintégrées dans les chaînes de valeur

En réalité, de très nombreuses PME seront concernées par la CSRD même en étant exclues du champ règlementaire d'application de la directive. Elle prévoit en effet la publication d'informations concernant la chaîne d'approvisionnement et de sous-traitance par les entreprises qui devront déployer des « efforts raisonnables » pour les obtenir. À défaut, elles devront recourir à des estimations (« proxies ») en s'appuyant sur les informations fiables « raisonnablement » disponibles (« reasonable and supportable information »). La communication de la Commission européenne sur le train de mesures de soutien aux PME du 12 septembre 2023 indique, pour sa part, que les normes d'information simplifiées pour les PME cotées « limitent les informations que les grandes entreprises doivent obtenir des PME de leur chaîne de valeur », mais cette limitation des obligations de déclaration de la chaîne de valeur imposées aux grandes entreprises devrait également englober les PME non cotées.

Pour Thomas Meyer, directeur général de la coopérative SOCAPS : « la directive CSRD s'adresse d'abord aux grandes entreprises mais par effet de ruissellement des demandes d'information vers l'amont, elle s'étend à l'ensemble des entreprises impliquées dans des relations commerciales BtoB ou dans les marchés publics ».

Après consultations et réalisation de tests PME, l'EFRAG devrait adopter des normes adaptées pour les PME pour novembre 2024. Elles seront validées par la future nouvelle Commission européennes. Elles comporteront deux versions : un premier obligatoire pour les PME cotées et un second volontaire pour les PME non cotées.

Ce corpus devra rester simple et raisonnable pour embarquer les dirigeants de PME et éviter le rejet d'un dispositif qui serait perçu comme une « usine à gaz ». Ainsi, exiger un bilan carbone dans les PME de moins de 250 salariés risque de freiner leur engagement dans une démarche d'application volontaire de la directive.

Les PME cotées26(*) seront concernées par la directive CSRD à partir de 2027 sur les données de 2026 mais devraient bénéficier de normes spécifiques allégées dans un acte délégué en juin 2024. La complexité est un facteur important des retraits des PME de la bourse : 21 sociétés ont été retirées de la bourse de Paris en 2022 suite à des offres publiques et 25 en 2021.

Ainsi, Limagrain a sorti Vilmorin, 4e semencier mondial, de la cote après 30 ans de présence, en août 2023. Les obligations de transparence imposées par l'AMF aux entreprises cotées à Paris sont plus élevées que celles d'autres places boursières sur lesquelles se trouvent cotés les concurrents de l'entreprise. Cet effet d'éviction du marché ne doit pas s'accroître en raison de la mise en oeuvre de la directive.

La délégation recommande...

... de réaliser un « test

PME »

avant l'adoption de normes volontaires de durabilité

les concernant

III. LES CONDITIONS DE RÉUSSITE DE LA CSRD : PERMETTRE AUX ENTREPRISES DE S'APPROPRIER UN CHANGEMENT DE PARADIGME

Les entreprises ne sont pas encore totalement structurées pour appliquer la directive CSRD, y compris les plus grandes qui étaient soumises à la DPEF.

A. CE QUE LA MISE EN OEUVRE DE LA DIRECTIVE CSRD NE DOIT PAS ÊTRE

1. Un exercice de conformité par l'entreprise

La directive peut être, dans un premier temps, perçue comme un exercice de conformité, le dirigeant confiant le recollement des informations à des tiers ou cantonnant les enjeux ESG à la direction de la communication de l'entreprise.

La plateforme RSE est très attentive « à ce que l'application de la directive CSRD aux entreprises de moins de 250 salariés se fasse dans les meilleures conditions possibles. Il ne faudrait pas qu'un excès de demande d'informations puisse casser les dynamiques en cours, ou les marginaliser. Le risque est que les entreprises fassent du reporting sans l'intégrer à la stratégie des entreprises ».

La complexité de la directive et des normes déclinées par l'EFRAG peut dérouter voire rebuter avec son avalanche de sigles, de concepts nouveaux pour les dirigeants d'entreprises. Elle conduit au changement dans l'entreprise pour repenser les process de gouvernance et de collecte des données, former des salariés qui n'étaient pour le moment pas concernés par le reporting, repenser les systèmes d'information.

La normalisation est, de plus, en processus en cours puisque les normes générales publiées le 31 janvier 2023 seront complétées par des normes sectorielles.

2. Une prestation déléguée par l'entreprise en raison de la pénurie de compétences

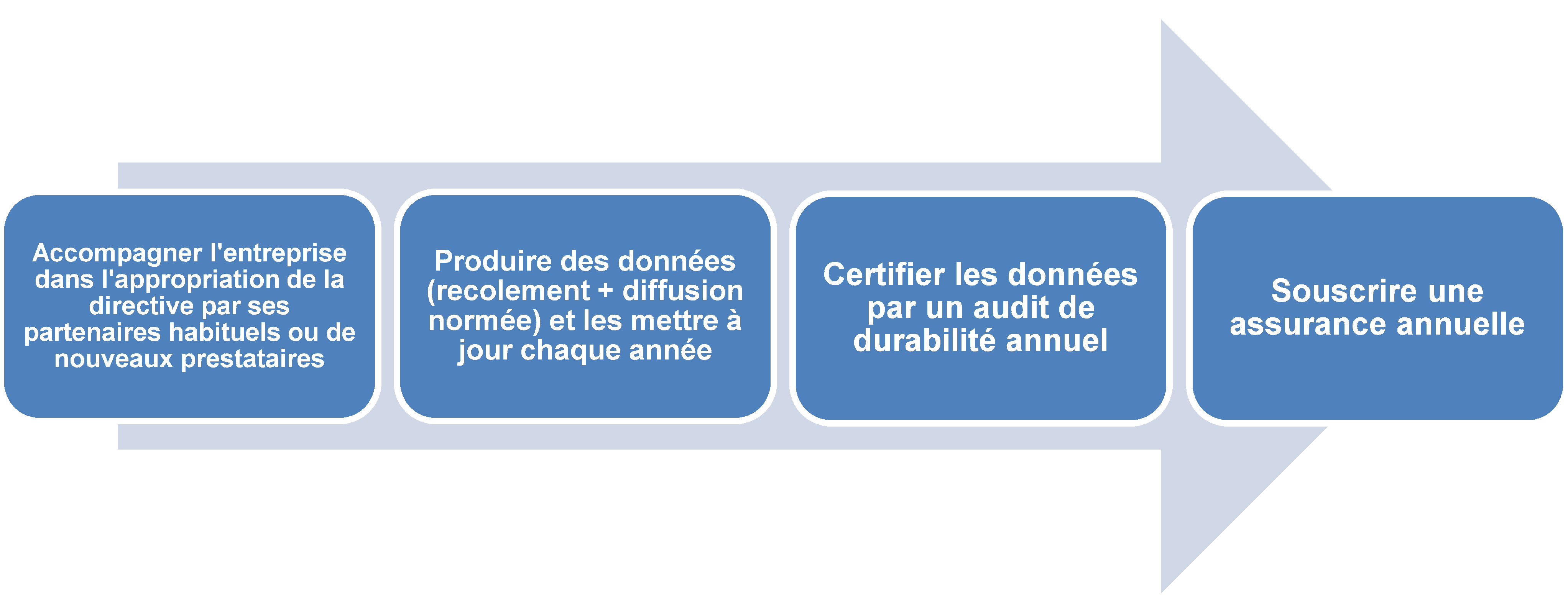

Face à cette avalanche d'obligations, les entreprises qui n'était jusque-là pas concernées, et quand bien même certaines avaient adopté une démarche RSE « sans le savoir », vont devoir se faire aider. En raison de sa complexité, la directive suscite un marché.

L'enjeu du marché de l'audit de durabilité.

L'audit de durabilité consiste à certifier les informations publiées dans le rapport de durabilité afin d'assurer leur qualité.

La nouvelle mission d'auditeur de durabilité, suppose :

• d'être accrédité par le COFRAC en tant qu'organisme tiers indépendant (OTI) selon la norme NF EN ISO/IEC 17029 ;

• de respecter l'obligation de formation en matière d'audit de durabilité (contenu et durée en cours de fixation par décret).

La directive ouvre en effet cette fonction aux « prestataires de services d'assurance indépendants ». Si les commissaires aux comptes et les experts-comptables s'estiment légitimes pour exercer cette fonction, les cabinets de conseil comme les avocats sont également sur les rangs : le Conseil national des barreaux estime que « la présence des avocats est indispensable sur ce marché ». Les entreprises auront certainement comme interlocuteurs privilégiés les experts-comptables, qui sont leurs partenaires habituels, mais ces derniers devront se former.

L'audit de durabilité progressera en exigences parallèlement aux efforts des entreprises. L'auditeur devra « adopter une approche pragmatique, sans plaquer des concepts théoriques ; avoir la connaissance du secteur (les sociétés de conseil devront être épaulées par des ingénieurs) ; se rendre sur les sites de l'entreprise sans rester dans les bureaux », selon l'AFNOR.

Toutes les entreprises n'ont pas, à ce jour, les compétences en interne pour la mettre en oeuvre. La tentation est donc grande d'externaliser l'analyse de double matérialité ou le reporting annuel, qui serait ainsi effectué par des prestataires extérieurs. Outre un coût aggravé, et parfois prohibitif, cette démarche serait une erreur stratégique. Si l'accompagnement peut s'avérer nécessaire, l'entreprise ne doit pas déléguer ou sous-traiter son audit de durabilité qui ne peut se résumer à un tableau Excel rempli par un cabinet d'audit, mais doit être un élément essentiel du projet d'entreprise.

3. Un processus coûteux et complexe qui pénaliserait l'entreprise

Le coût de mise en oeuvre de la directive CSRD est élevé, quelle que soit la catégorie d'entreprise.

Au niveau macroéconomique, il a été chiffré à 4,6 milliards d'euros pour toutes les entreprises européennes, dont 1,2 milliard de coûts non récurrents (pour la mise en place) et 3,6 milliards de coûts récurrents, annuels. Il faut retrancher des économies annuelles de 24 200 à 41 700 euros par entreprise représentant au total environ 280 à 490 millions d'euros par an pour les entreprises relevant de la directive NFRD et entre 1,2 milliard et 2 milliards d'euros par an pour les nouvelles entreprises concernées par la directive CSRD, si les normes « supprimaient complètement la nécessité de demander des informations supplémentaires aux préparateurs » selon l'exposé des motifs de la directive.

Il ne doit pas s'effectuer au détriment de la création de valeur, qui demeure l'objectif principal de l'entreprise.

Pour les entreprises, le montant de ces coûts a été évalué dans l'analyse d'impact de la Commission européenne en avril 2021, faute de l'avoir été niveau national, à partir du montant estimé des informations collectées dans le cadre de la directive NFRD. Le coût moyen de la préparation de l'entreprise à la directive CSRD pourrait évoluer entre 40 000 € et 320 000 €, auxquels s'ajoutent des coûts moyens annuels d'audit qui pourraient s'élever entre 67 000 € et 540 000 €. A ces coûts s'ajoutent, d'une part, ceux de la mise à jour des systèmes d'information des sociétés pour industrialiser le traitement des données et, d'autre part, ceux de l'assurance. Ces montants, calculés en novembre 202227(*) sur la base de la première proposition, très détaillée, de l'EFRAG sont vraisemblablement surévalués, mais ils n'en demeurent pas moins très lourds financièrement.

Pour une grande d'entreprise du CAC40, le coût de la production d'information extra-financières avoisine le million d'euros. Les ETI qui sont désormais concernées par la directive CSRD pourraient débourser jusqu'à 400 000 euros, tandis qu'il coûtera pour une PME entre 5 et 10 000 euros.

B. CE QUE DOIT ÊTRE UNE MISE EN OEUVRE RÉUSSIE DE LA DIRECTIVE CSRD

La directive CSRD harmonise les obligations de transparence afin de permettre aux entreprises de sortir de la « jungle » des questionnaires et des labels en égalisant les conditions de la concurrence. C'est un facteur de compétitivité.

1. Une opportunité de renforcement de la valeur des entreprises

a) Les entreprises doivent s'approprier la directive CSRD, encore trop mal connue

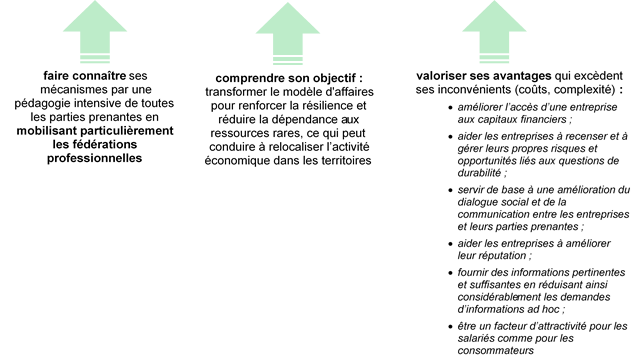

L'objectif de la directive doit être bien compris : il s'agit en réalité de transformer le modèle d'affaires pour renforcer la résilience et réduire la dépendance aux ressources rares, ce qui peut conduire à relocaliser l'activité économique dans les territoires.

Selon une enquête menée par la CPME en octobre 202328(*), seules 13 % des PME et TPE disent avoir eu connaissance du reporting extra-financier et de la directive CSRD. Ils sont 22 % pour les dirigeants de PME mais seulement 8 % pour les TPE, 16 % dans l'industrie, 15 % dans les services mais seulement 9 % dans le commerce et 8 % dans le bâtiment. 48 % des dirigeants qui ont eu connaissance se déclarent « inquiets ».

La directive CSRD demeure encore mal connue des réseaux consulaires dans les territoires et reste donc mal appréhendée par les chefs d'entreprise.

Le premier enjeu de la réussite de mise en oeuvre de la directive CSRD est donc un immense effort de pédagogie qui doit mobiliser toutes les parties prenantes de l'entreprise.

Le second est de traiter de ces questions stratégiques au plus haut niveau de décision de l'entreprise car, comme l'a constaté Emmanuel Faber, président du Conseil international des normes extra-financières (International Sustainability Standards Board, ISSB)29(*) et ancien président-directeur général de Danone : « les schémas organisationnels des entreprises en matière de durabilité restent très séparés des organisations qui budgètent et qui font de la stratégie. Souvent, la durabilité est encore dans les affaires publiques ou dans les organisations de communication, voire dans les directions marketing. Elle n'est pas dans les comités exécutifs. Les choses évoluent depuis plusieurs années, et il est fondamental qu'elles continuent à évoluer. C'est à l'intérieur de chaque pays européen que se joue l'accompagnement stratégique. Aucun pays n'a la même organisation en matière de gouvernance des entreprises. C'est au sein de chaque pays qu'il faut créer l'écosystème qui permettra d'intégrer pleinement les dispositifs de durabilité dans les procédures de décision budgétaire et stratégique des entreprises ».

Pour une ETI, « la CSRD est outil de vision à 360° sur tous les risques afin de les anticiper. Elle permet de sensibiliser les CODIR30(*), de créer des commissions transversales sur de nouveaux terrains et d'assurer la survie de l'entreprise. Elle a un effet stratégique. Elle constitue une manière différente d'appréhender l'entreprise en projetant les métiers en résonance avec la société. Aux PME qui n'ont pas le temps elle offre une clé, une vision stratégique, grâce à matrice de double matérialité qui passe en revue les chaînes de valeurs et les métiers. Elle représente un outil de comparaison entre entreprises encore plus important pour les PME car les grandes entreprises ont les moyens de faire du greenwashing », selon Marie-Anne Gobert, directrice RSE, communication et affaires publiques du groupe Serfim.

La délégation recommande...

... d'inciter les entreprises à mettre les

questions ESG

au coeur des débats des instances dirigeantes des

entreprises

b) Les entreprises ont intérêt à valoriser les avantages procurés par la directive, qui excèdent ses inconvénients

Pour Jérôme Meyer, directeur général du groupe coopératif SOCAPS : « La façon de faire de la CSRD une opportunité c'est de comprendre que ce n'est pas une cible en soit mais un corpus d'indicateurs visant à mesurer la capacité de l'entreprise à concourir au bien commun. Donc plutôt que de se lamenter sur les 1000 data points, le chemin positif de tout cela c'est, à travers le dispositif existant sur étagère et peu couteux de la société à mission, de s'engager pleinement dans la transformation positive de son modèle d'affaires (son offre, son marché, son organisation) »

« En un mot : la CSRD, pour peu qu'on veuille la comprendre comme un cadre de transformation des modèles économiques des entreprises européennes, est une chance pour les entreprises françaises qui disposent d'un outil législatif permettant de « réenchanter » la CSRD et qui s'appelle en droit français la société à mission (Loi Pacte). Par ailleurs, il faut une vigilance sur la privatisation du traitement des données ».

L'information en matière de durabilité peut :

• améliorer l'accès d'une entreprise aux capitaux financiers ;

• aider les entreprises à recenser et à gérer leurs propres risques et opportunités liés aux questions de durabilité ;

• servir de base à une amélioration du dialogue social et de la communication entre les entreprises et leurs parties prenantes (salariés, clients, sous-traitants de la chaîne de valeur) ;

• aider les entreprises à améliorer leur réputation ;

• fournir des informations pertinentes et suffisantes en réduisant ainsi considérablement les demandes d'informations ad hoc.

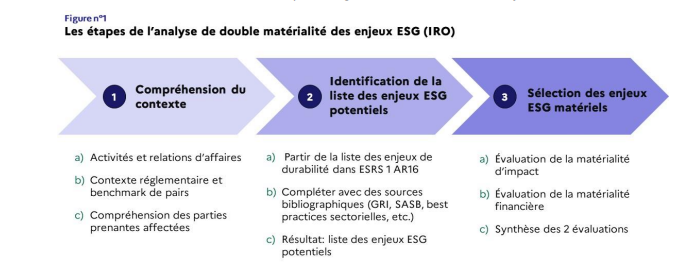

c) La performance de l'entreprise doit s'améliorer grâce à l'analyse de « double matérialité », concept clé

La « philosophie » de la directive CSRD repose sur le concept de double matérialité.

La matérialité simple ou financière consiste à considérer les impacts potentiels des facteurs ESG sur la performance financière de l'entreprise. Le principe de la double matérialité vient compléter cette matérialité financière dite simple par une matérialité d'impact qui considère les effets de l'activité de l'entreprise sur son environnement, la nature et la société. Elle vise à amener les entreprises à assumer leurs externalités31(*) afin de s'engager vers une transformation durable de leur modèle d'affaires. En rapprochant comptabilité financière et information extra-monétaire, elle permet d'avoir une vision claire de la performance globale de l'entreprise.

L'analyse de double matérialité correspond à l'identification des enjeux de durabilité matériels pour l'entreprise (sous l'angle de la performance financière), ainsi que pour la société et l'environnement. En conséquence, cette étape représente un point de départ pour le reporting de durabilité, mais elle ne doit pas mobiliser des efforts disproportionnés par rapport aux politiques, actions et cibles liées aux enjeux de durabilité que l'entreprise a décidé de mettre en oeuvre. Ceci est particulièrement important compte tenu des résultats qui s'avèrent souvent manifestes par rapport aux secteur(s) d'activités et localisation(s) de l'entreprise.

Source : « Déployer les

ESRS : un outil de pilotage au service de la transition »,

Autorité des normes comptables, décembre 2023

En théorie, une entreprise peut indiquer que le changement climatique ne constitue pas un enjeu important pour elle, ce qui lui permettra d'écarter les normes ESRS relatives au plan de transition. Cependant, les entreprises qui usent de cette dérogation devront indiquer si et à quelle date elles adopteront un tel plan.

En réalité, le nombre d'entreprises qui tenteront d'utiliser cette échappatoire devrait toutefois être réduit tant la pression des parties prenantes sera forte pour publier des informations appropriées.

L'analyse de matérialité permet à l'entreprise de se concentrer sur les vrais enjeux qui la concernent directement. Ainsi, la directive CSRD doit être considérée comme un investissement au service d'une démarche de durabilité ambitieuse, permettant à l'entreprise d'obtenir plus facilement un financement de la part d'investisseurs de plus en plus sensibles aux critères ESG.

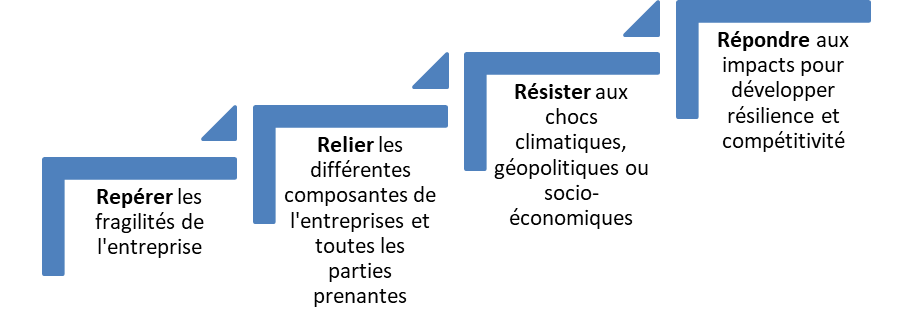

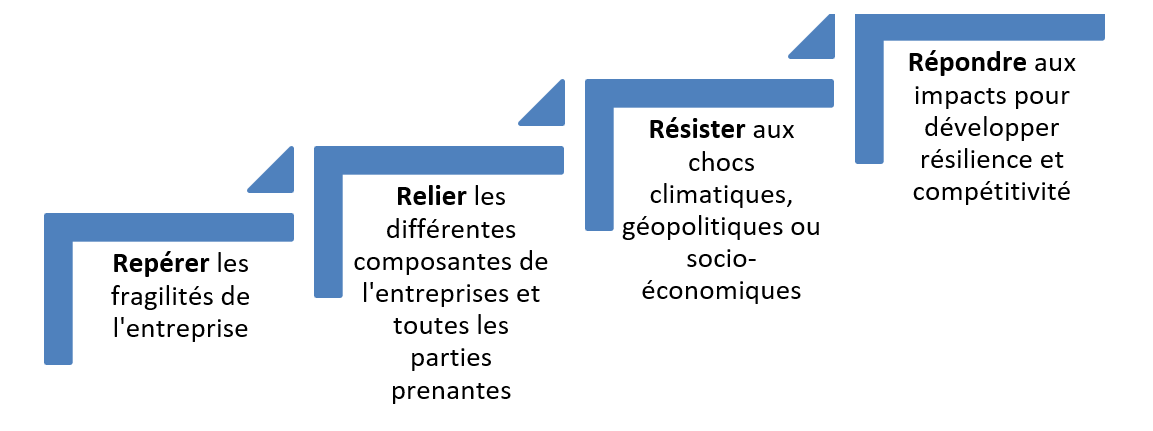

d) Un outil de pilotage stratégique au service de la transformation de l'entreprise

La directive CSRD n'est pas la mise en conformité avec un standard mais un outil essentiel pour la pérennité et de compétitivité à long terme. L'intégration d'enjeux de durabilité dans les stratégies des entreprises vise à renforcer leur création de valeur et les rendre plus performantes. Son processus peut être résumé en quatre « R » :

La directive CSRD impose également une mise à jour des compétences internes et des partenaires habituels de l'entreprise.

Dans les entreprises, la collecte et le traitement des données, le pilotage des indicateurs ou la rédaction du reporting vont introduire un profond changement de culture. De nombreuses directions qui s'ignoraient vont devoir travailler ensemble et se coordonner en mode projet, décloisonnant la direction RSE et la Direction des affaires financières autour des « Chief impact officer », métier émergent qui repense le business model de l'entreprise pour qu'il réponde aux enjeux ESG. Le rapport de durabilité est également un outil puissant de mobilisation des salariés.

Chez les partenaires habituels de l'entreprise (experts-comptables, commissaires aux comptes, sociétés de conseil), ces derniers devront également s'approprier les nouveaux concepts de la directive. L'audit de durabilité est en effet ouvert, à condition d'avoir été habilité par le H2A32(*) et par le COFRAC (instance qui a vocation à évaluer la compétence et l'impartialité des laboratoires et des organismes de certification ou d'inspection), mais aussi d'avoir suivi une formation de 90 heures, validée par un examen final.

Le 12 octobre 2023, le collège du H3C a validé les propositions du groupe de travail portant sur le socle de compétence et les critères à respecter dans le cadre de la future homologation. Le volume de 90 heures de formation semble toutefois insuffisant pour les professionnels éloignés de la culture de la durabilité compte tenu de la complexité du sujet. La formation initiale des experts-comptables devra être particulièrement renforcée en matière de RSE et notamment aux enjeux de la directive CSRD. Enfin, ce sont toutes les parties prenantes de l'entreprise qui doivent être davantage informées et formées sur ces deux sujets.

L'audit de durabilité s'accompagne d'une assurance limitée qui pourrait, dans le futur, être renforcée pour permettre l'émission d'une assurance raisonnable, selon l'avis technique du Haut conseil du Commissariat aux comptes de juin 2023. Le saut vers ce stade, en 2028, sera considérable, car l'absence d'inexactitudes ou anomalies importantes dans les états financiers, informations ou autres éléments faisant l'objet de la mission de l'auditeur devra être établi. Au niveau international, l'International Auditing and Assurance Standards Board (IAASB)33(*) est en train d'élaborer une nouvelle norme globale pour l'assurance des rapports de durabilité avec l' International Standard on Sustainability Assurance 5000, d'ici décembre 2024.

La délégation recommande...

...d'accélérer et d'amplifier la formation des parties prenantes à la directive CSRD34(*), notamment en renforçant la formation initiale des experts-comptables

2. Un facteur d'attractivité pour les entreprises engagées