- PREMIÈRE PARTIE

LA « GALAXIE » ATOS : DES SERVICES D'INFOGÉRANCE AUX ACTIVITÉS INTÉRESSANT LA SOUVERAINETÉ NATIONALE

- I. ATOS, GÉANT FRANÇAIS DES SERVICES

INFORMATIQUES D'ENVERGURE INTERNATIONALE

- II. UNE ENTREPRISE MÉCONNUE, MAIS POURTANT

AU CoeUR DES ENJEUX DE SOUVERAINETÉ DE NOTRE PAYS

- I. ATOS, GÉANT FRANÇAIS DES SERVICES

INFORMATIQUES D'ENVERGURE INTERNATIONALE

- DEUXIÈME PARTIE

ANATOMIE D'UNE CHUTE

- I. DEPUIS 2021, LE GROUPE FAIT FACE À UNE

DÉGRADATION CONTINUE DE SA SITUATION ÉCONOMIQUE

- II. LES RESSORTS D'UN REGRETTABLE FIASCO

- A. LA PÉRIODE

« BRETON » (2008-2019) : UNE ENTREPRISE QUI S'EST

FORTEMENT DÉVELOPPÉE, MAIS DES CHOIX STRATÉGIQUES

AUJOURD'HUI CONTESTÉS

- B. DEPUIS 2019 : UNE GOUVERNANCE TITUBANTE,

UNE SUCCESSION DE STRATÉGIES HÉSITANTES ET UNE SCISSION ENCORE

BALBUTIANTE

- 1. Une gouvernance titubante mise à mal par

la dispersion progressive de l'actionnariat

- 2. Une gouvernance titubante mise à mal par

la valse des dirigeants successifs

- 3. Une succession de stratégies

hésitantes mal perçues par les marchés financiers

- 4. Une succession de plans de

réorganisation interne aboutissant à une scission fortement

contestée et entraînant plus de 700 M€ de

dépenses

- 5. Depuis l'annonce du plan de scission, une

succession de tentatives de redressement mises à mal par la valse des

repreneurs potentiels

- a) Un projet de cession de l'entité

Tech Foundations à la société EPEI envisagé

dès juillet 2022, mais aujourd'hui « en

pause » à défaut d'autres offres sérieusement

considérées

- b) Un projet de cession de la branche Big Data

& Security aujourd'hui « questionné » au

regard de la criticité de certaines de ses activités

- c) Un plan de reprise du groupe par la

société OnePoint « en maturation » au

regard de l'absence d'autres repreneurs officiels

- a) Un projet de cession de l'entité

Tech Foundations à la société EPEI envisagé

dès juillet 2022, mais aujourd'hui « en

pause » à défaut d'autres offres sérieusement

considérées

- 1. Une gouvernance titubante mise à mal par

la dispersion progressive de l'actionnariat

- A. LA PÉRIODE

« BRETON » (2008-2019) : UNE ENTREPRISE QUI S'EST

FORTEMENT DÉVELOPPÉE, MAIS DES CHOIX STRATÉGIQUES

AUJOURD'HUI CONTESTÉS

- I. DEPUIS 2021, LE GROUPE FAIT FACE À UNE

DÉGRADATION CONTINUE DE SA SITUATION ÉCONOMIQUE

- TROISIÈME PARTIE

UN REBOND POSSIBLE ET SOUHAITABLE

- I. UNE PRISE DE CONSCIENCE TARDIVE ET INSUFFISANTE

DE LA PART DE L'ÉTAT : CHRONIQUE D'« UNE ANNÉE

PERDUE »

- A. UNE VIGILANCE ADMINISTRATIVE MORCELÉE,

INSUFFISANTE ET INÉGALE SELON LES MINISTÈRES

CONCERNÉS

- 1. Une première mise en alerte à la

suite de l'annonce du plan de scission de l'entreprise

- 2. Une mobilisation plus appuyée lorsque

des cessions d'actifs ont été plus sérieusement

envisagées

- 3. En complément, une action primordiale

des collectivités territoriales pour soutenir le développement du

site d'Angers de fabrication des supercalculateurs

- 1. Une première mise en alerte à la

suite de l'annonce du plan de scission de l'entreprise

- B. UNE RÉACTION TARDIVE DU GOUVERNEMENT

LONGTEMPS DEMEURÉ DANS UN « DÉNI DE RISQUE DE

SOUVERAINETÉ »

- A. UNE VIGILANCE ADMINISTRATIVE MORCELÉE,

INSUFFISANTE ET INÉGALE SELON LES MINISTÈRES

CONCERNÉS

- II. UN NOUVEAU CADRE DE REFINANCEMENT A

ÉTÉ RÉCEMMENT ANNONCÉ : « DERNIER

ESSAI » AVANT LA SAUVEGARDE ?

- A. UNE PRESSION FINANCIÈRE INÉDITE

AMENANT À FAIRE DE LA RÉDUCTION DE LA DETTE LA PREMIÈRE

DES PRIORITÉS

- B. L'ACCORD AVEC LES CRÉANCIERS À

TROUVER D'ICI FIN JUILLET 2024 REPOSE SUR DES HYPOTHÈSES

FORTES

- 1. Un cadre de refinancement

présenté aux créanciers qui avaient jusqu'au 26 avril

dernier pour soumettre leurs propositions

- 2. Une restructuration financière

souhaitable, mais incertaine compte tenu des hypothèses fortes sur

lesquelles elle repose

- 3. Un cadre de refinancement qui n'exclut en aucun

cas d'éventuelles cessions d'actifs

- 4. Une procédure de sauvegarde pour traiter

des difficultés de l'entreprise avec l'application d'une

procédure forcée interclasse demeure envisageable

- 1. Un cadre de refinancement

présenté aux créanciers qui avaient jusqu'au 26 avril

dernier pour soumettre leurs propositions

- A. UNE PRESSION FINANCIÈRE INÉDITE

AMENANT À FAIRE DE LA RÉDUCTION DE LA DETTE LA PREMIÈRE

DES PRIORITÉS

- III. LES RISQUES PESANT SUR L'ENSEMBLE DES

ACTIVITÉS SOUVERAINES DOIVENT ÊTRE MIEUX

APPRÉHENDÉS

- A. UN DISPOSITIF DE CONTRÔLE DES

INVESTISSEMENTS ÉTRANGERS EN FRANCE PROGRESSIVEMENT RENFORCÉ,

MAIS QUI DEMEURE LACUNAIRE ET INSUFFISAMMENT APPLIQUÉ

- 1. Un renforcement progressif de ce dispositif de

contrôle aussi souhaitable que nécessaire

- 2. Malgré ce renforcement, les entreprises

françaises demeurent vulnérables aux stratégies de

prédation d'acteurs étrangers

- 3. Le « cas Atos » souligne

une nouvelle fois les faiblesses de ce dispositif de contrôle

- 1. Un renforcement progressif de ce dispositif de

contrôle aussi souhaitable que nécessaire

- B. L'ÉMISSION D'UNE ACTION DE

PRÉFÉRENCE AU PROFIT DE L'ÉTAT CONSTITUE UNE GARANTIE

SUPPLÉMENTAIRE POUR LA PROTECTION DES ACTIVITÉS SENSIBLES EN CAS

D'ÉVOLUTION DE L'ACTIONNARIAT

- C. DES INCERTITUDES DEMEURENT CEPENDANT QUANT AUX

MODALITÉS DE MISE EN oeUVRE DE CETTE ACTION DE

PRÉFÉRENCE

- A. UN DISPOSITIF DE CONTRÔLE DES

INVESTISSEMENTS ÉTRANGERS EN FRANCE PROGRESSIVEMENT RENFORCÉ,

MAIS QUI DEMEURE LACUNAIRE ET INSUFFISAMMENT APPLIQUÉ

- IV. POUR UNE ACTION PLUS RÉSOLUE DE

L'ÉTAT,

- A. AGIR DÈS MAINTENANT POUR MAINTENIR LE

PLUS POSSIBLE LE PÉRIMÈTRE ACTUEL DU GROUPE GRÂCE À

UNE ENTRÉE DURABLE DE L'ÉTAT AU CAPITAL D'ATOS

- B. DANS LE CAS CONTRAIRE, S'IL DEVAIT Y AVOIR DES

CESSIONS D'ACTIFS, ALORS PLUSIEURS PRÉCAUTIONS DEVRAIENT ÊTRE

PRISES

- 1. Dans tous les cas, préserver coûte

que coûte l'emploi et l'outil industriel sur le territoire

national

- 2. Assurer la pérennité de la

filiale Atos Worldgrid qui joue un rôle stratégique dans le

renouvellement du parc nucléaire civil

- 3. Privilégier une cession de

l'intégralité de la branche BDS plutôt qu'un

éclatement des activités auprès de multiples

repreneurs

- 4. Demeurer ferme et vigilant quant à une

éventuelle cession de Tech Foundations

- 5. Éviter de constituer

une entité « orpheline » dont les

perspectives de survie seraient compromises par le poids de la dette

- 1. Dans tous les cas, préserver coûte

que coûte l'emploi et l'outil industriel sur le territoire

national

- C. POUR ATOS, L'ÉTAT DOIT MONTRER

L'EXEMPLE

- D. PLUS LARGEMENT, AMÉLIORER NOS

DISPOSITIFS DE PROTECTION DE NOS ACTIFS STRATÉGIQUES AU REGARD DES

IMPÉRATIFS DE SOUVERAINETÉ

- A. AGIR DÈS MAINTENANT POUR MAINTENIR LE

PLUS POSSIBLE LE PÉRIMÈTRE ACTUEL DU GROUPE GRÂCE À

UNE ENTRÉE DURABLE DE L'ÉTAT AU CAPITAL D'ATOS

- I. UNE PRISE DE CONSCIENCE TARDIVE ET INSUFFISANTE

DE LA PART DE L'ÉTAT : CHRONIQUE D'« UNE ANNÉE

PERDUE »

- TRAVAUX EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- TABLEAU DE MISE EN oeUVRE ET DE SUIVI

N° 568

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 30 avril 2024

RAPPORT D'INFORMATION

FAIT

au nom de la commission des affaires économiques (1) et de la commission des affaires étrangères, de la défense et des forces armées (2) sur la situation et l'avenir du groupe Atos,

Par Mme Sophie PRIMAS, MM. Jérôme DARRAS,

Fabien GAY

et Thierry MEIGNEN,

Sénateurs

(1) Cette commission est composée de : Mme Dominique Estrosi Sassone, présidente ; MM. Alain Chatillon, Daniel Gremillet, Mme Viviane Artigalas, MM. Franck Montaugé, Franck Menonville, Bernard Buis, Fabien Gay, Pierre Médevielle, Mme Antoinette Guhl, M. Philippe Grosvalet, vice-présidents ; MM. Laurent Duplomb, Daniel Laurent, Mme Sylviane Noël, M. Rémi Cardon, Mme Anne-Catherine Loisier, secrétaires ; M. Jean-Pierre Bansard, Mme Martine Berthet, MM. Yves Bleunven, Michel Bonnus, Denis Bouad, Jean-Marc Boyer, Jean-Luc Brault, Frédéric Buval, Henri Cabanel, Alain Cadec, Guislain Cambier, Mme Anne Chain-Larché, MM. Patrick Chaize, Patrick Chauvet, Mme Evelyne Corbière Naminzo, MM. Pierre Cuypers, Daniel Fargeot, Gilbert Favreau, Stéphane Fouassin, Mmes Amel Gacquerre, Annick Jacquemet, Micheline Jacques, MM. Yannick Jadot, Vincent Louault, Mme Marianne Margaté, MM. Serge Mérillou, Jean-Jacques Michau, Sebastien Pla, Mme Sophie Primas, M. Christian Redon-Sarrazy, Mme Évelyne Renaud-Garabedian, MM. Olivier Rietmann, Daniel Salmon, Lucien Stanzione, Jean-Claude Tissot.

(2) Cette commission est composée de : M. Cédric Perrin, président ; MM. Pascal Allizard, Olivier Cadic, Mmes Hélène Conway-Mouret, Catherine Dumas, Michelle Gréaume, MM. Jean-Noël Guérini, Joël Guerriau, Jean-Baptiste Lemoyne, Akli Mellouli, Philippe Paul, Rachid Temal, vice-présidents ; M. François Bonneau, Mme Vivette Lopez, MM. Hugues Saury, Jean-Marc Vayssouze-Faure, secrétaires ; MM. Étienne Blanc, Gilbert Bouchet, Mme Valérie Boyer, M. Christian Cambon, Mme Marie-Arlette Carlotti, MM. Alain Cazabonne, Olivier Cigolotti, Édouard Courtial, Jérôme Darras, Mme Nicole Duranton, MM. Philippe Folliot, Guillaume Gontard, Mme Sylvie Goy-Chavent, MM. Jean-Pierre Grand, André Guiol, Ludovic Haye, Loïc Hervé, Alain Houpert, Patrice Joly, Mme Gisèle Jourda, MM. Alain Joyandet, Roger Karoutchi, Ronan Le Gleut, Claude Malhuret, Didier Marie, Thierry Meignen, Jean-Jacques Panunzi, Mme Évelyne Perrot, MM. Stéphane Ravier, Jean-Luc Ruelle, Bruno Sido, Mickaël Vallet, Robert Wienie Xowie.

PREMIÈRE PARTIE

LA

« GALAXIE » ATOS : DES SERVICES D'INFOGÉRANCE

AUX ACTIVITÉS INTÉRESSANT LA SOUVERAINETÉ NATIONALE

I. ATOS, GÉANT FRANÇAIS DES SERVICES INFORMATIQUES D'ENVERGURE INTERNATIONALE

A. FRUIT D'UNE CROISSANCE EXTERNE VOLONTARISTE, LE GROUPE ATOS CONSTITUE DÉSORMAIS UNE « GALAXIE » ENGLOBANT UN LARGE SPECTRE D'ACTIVITÉS

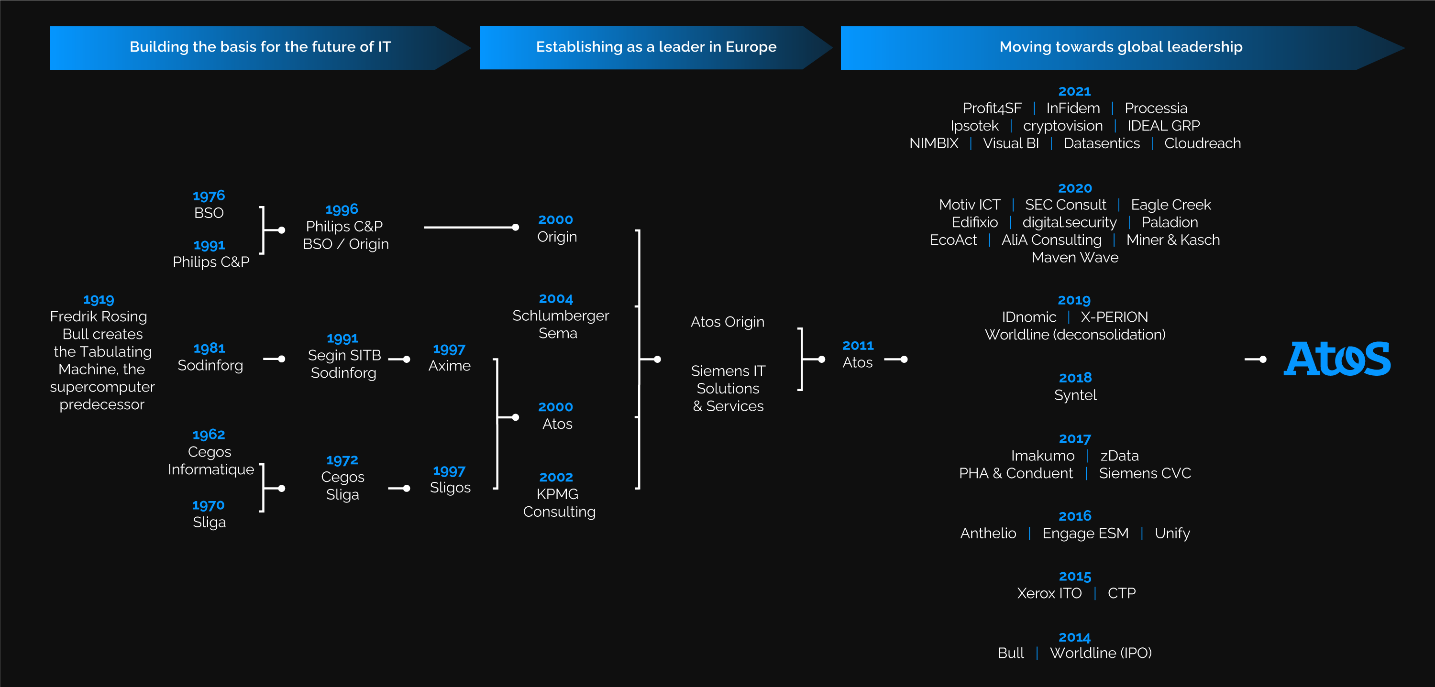

Le groupe Atos est issu de la fusion en 1997 de deux entreprises françaises de services numériques : Axime et Sligos. En 2000, Atos a fusionné avec la société Origin, filiale de Royal Philips Electronics, pour devenir Atos Origin. L'entreprise reprend le nom d'Atos en 2011, à la suite de l'acquisition de la société allemande Siemens IT Solutions & Services, qui rassemblait les activités informatiques du groupe Siemens (cf. infra).

Le périmètre actuel du groupe résulte d'une succession d'opérations de croissance externe réalisées tant en France qu'à l'international.

Historique du groupe Atos

Source : https://Atos.net/wp-content/uploads/2021/02/Atos-history-chart.jpg

Sur la seule période 2008-2022, le groupe et certaines de ses sociétés ont ainsi procédé à 43 acquisitions, dont près de la moitié à partir de 2020, afin de tenter une « transition numérique vers l'avenir » avant d'amorcer, depuis 2022, un « recentrage avec une rationalisation de son portefeuille d'activités ».

Acquisitions réalisées par le groupe

Atos et certaines de ses entités

entre 2008 et

2022

|

Acquisition |

Acquéreur |

Date |

Prix |

Source |

|

Activités Compensation, Règlement-Livraison et Back Office d'Atos Euronext Market Solutions |

Atos Origin |

Août 2008 |

||

|

Société Shere |

Atos Origin |

Mars 2010 |

||

|

Intégralité des titres de la société Venture Infotek |

Atos Origin |

Août 2010 |

||

|

Société Siemens IT Solutions and Services |

Atos Origin |

Juillet 2011 |

Participation de 15 % au capital d'Atos Origin, obligations convertibles ou échangeables en actions nouvelles et/ou existantes pour 250 M€ et montant en numéraire de 176 M€ |

CP du 14 décembre 2010, CP du 1er février 2011, CP du 1er juillet 2011 |

|

50 % des titres de MLS Group |

Atos |

Mars 2012 |

||

|

Participation dans ITSK |

Atos |

Février 2014 |

||

|

Cambridge Technology Partners |

Atos |

Juin 2014 |

||

|

Intégralité des titres de Bull |

Atos |

Décembre 2014 |

CP du 6 juin 2014 et note d'information d'Atos n° 14-327 du 24 juin 2014 |

|

|

Activité d'externalisation informatique de Xerox - Xerox ITO |

Atos |

Juin 2015 |

||

|

Société Unify |

Atos |

Janvier 2016 |

||

|

Société Anthelio Healthcare Solutions |

Atos |

Septembre 2016 |

||

|

Société Engage ESM |

Atos |

Décembre 2016 |

||

|

Société zData |

Atos |

Février 2017 |

||

|

Société First Data Baltics |

Worldline |

Septembre 2017 |

||

|

Société MRL PostNet |

Worldline |

Octobre 2017 |

||

|

Sociétés Pursuit Healthcare Advisors, Conduent's Healthcare Provider Consulting et Conduent's Breakaway Group |

Atos |

Octobre 2017 |

||

|

Société Digital River World Payments |

Worldline |

Novembre 2017 |

||

|

Société Siemens Convergence Creators Holding GmbH |

Atos |

Janvier 2018 |

||

|

Société SIX Payment Services |

Worldline |

Novembre 2018 |

||

|

Société Syntel |

Atos |

Novembre 2018 |

||

|

Société IDnomic |

Atos |

Octobre 2019 |

||

|

Société X-PERION Consulting AG |

Atos |

T4 2019 |

||

|

Société Maven Wave |

Atos |

Février 220 |

||

|

Société Miner & Kasch |

Atos |

Avril 2020 |

||

|

Société Alia Consulting |

Atos |

T4 2020 |

||

|

Société EcoAct |

Atos |

Octobre 2020 |

||

|

Société Paladion |

Atos |

Octobre 2020 |

||

|

Société digital.security |

Atos |

Octobre 2020 |

||

|

Société SEC Consult Group |

Atos |

Octobre 2020 |

||

|

Société Eagle Creek Software |

Atos |

Décembre 2020 |

||

|

Société Edifixio |

Atos |

Décembre 2020 |

||

|

Société In Fidem |

Atos |

Janvier 2021 |

||

|

Société Motiv ICT Security |

Atos |

Février 2021 |

||

|

Société Profit4SF |

Atos |

Février 2021 |

||

|

Société Ipsotek |

Atos |

Juin 2021 |

||

|

Société Processia |

Atos |

Juin 2021 |

||

|

Société IDEAL GRP |

Atos |

Juillet 2021 |

||

|

Société Nimbix |

Atos |

Juillet 2021 |

||

|

Société cv cryptovision GmbH |

Atos |

Septembre 2021 |

||

|

Société Visual BI |

Atos |

Septembre 2021 |

||

|

Société DataSentics |

Atos |

T4 2021 |

||

|

Société AppCentrica |

Atos |

Décembre 2021 |

||

|

Société Cloudreach |

Atos |

Janvier 2022 |

Source : Atos, réponses au questionnaire des rapporteurs

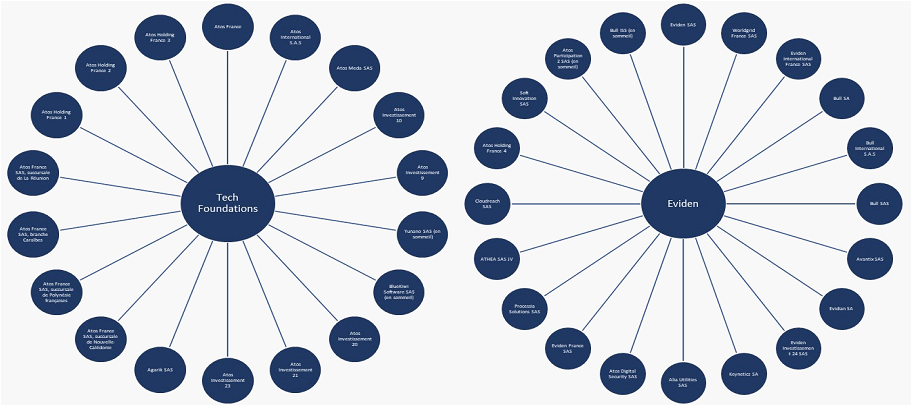

À l'heure actuelle, le groupe Atos est constitué de 38 entités juridiques1(*), dont 18 sont rassemblées dans l'entité Tech Foundations et 20 dans l'entité Eviden (cf. infra).

Les 38 entités juridiques du groupe Atos

Source : mission d'information, d'après des données communiquées par Atos

Entreprise de services du numérique (ESN) dont l'activité était historiquement centrée sur l'infogérance (gestion des systèmes d'information), Atos a progressivement diversifié son champ d'intervention.

Le groupe s'articule désormais autour de quatre grands pôles d'activité : les infrastructures, la transformation digitale et l'informatique en nuage (le cloud), la cybersécurité et le calcul haute performance (HPC).

B. UN GROUPE PRÉSENT MONDIALEMENT DONT L'ORGANISATION A ÉTÉ PROFONDÉMENT MODIFIÉE À PARTIR DE 2020

Au niveau mondial, Atos compte 95 140 collaborateurs répartis dans 69 pays. Son chiffre d'affaires mondial s'élevait à 10,7 Mds€ en 2023.

Implantations d'Atos dans le monde

Source : https://Atos.net/fr/a-propos-d-Atos/implantations

Les différentes acquisitions réalisées au fil des années ont assuré à Atos une présence mondiale et lui ont permis de figurer parmi les 15, voire 10 premières entreprises mondiales de services numériques. En 2022, l'entreprise arrivait ainsi à la première place des services de sécurité managés sur la base de son chiffre d'affaires d'après le classement Gartner2(*).

Au niveau européen, l'entreprise se présente comme le « numéro un européen du cloud, de la cybersécurité et des supercalculateurs »3(*).

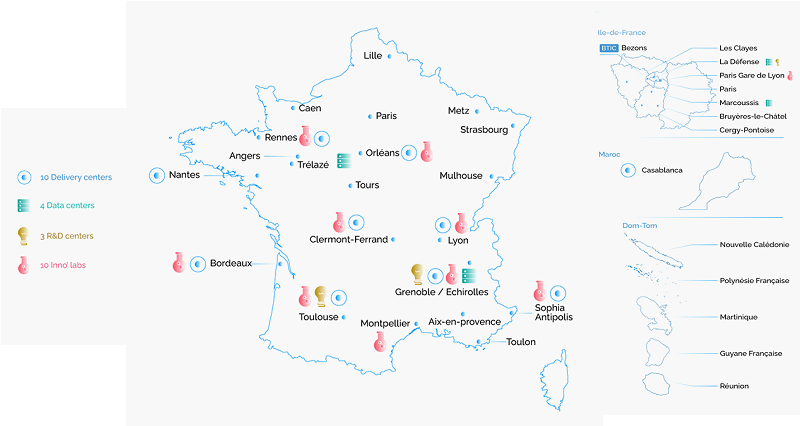

Au niveau français, Atos emploie 11 600 salariés répartis sur 30 sites. Selon une étude réalisée par KPMG et Numeum4(*), en 2023, l'entreprise figurait parmi les 5 premières ESN en termes de chiffres d'affaires réalisé en France (1,96 Md€), derrière Capgemini, SCC France, Accenture et Sopra Steria.

Implantations d'Atos en France

|

||

|

Source : https://Atos.net/fr/a-propos-d-Atos/implantations |

À titre de comparaison :

- Sopra Steria, groupe français, est présent dans 30 pays, emploie 56 000 collaborateurs dans le monde et génère un chiffre d'affaires de 5,8 milliards d'euros (Mds€)5(*) ;

- Capgemini, autre entreprise française, déploie ses activités dans 50 pays, compte 350 000 collaborateurs et affiche un chiffre d'affaires d'environ 22 Mds€6(*) ;

- Accenture, géant américain, est implanté dans 49 pays, emploie 742 000 collaborateurs et réalise un chiffre d'affaires de 64,1 milliards de dollars7(*).

À compter de 2020, le groupe a opéré plusieurs tentatives de réorganisation de ses activités au niveau mondial, avant d'entreprendre une restructuration d'envergure en 2022.

Le 14 juin 2022, l'entreprise a ainsi annoncé, par le biais d'un communiqué de presse, son intention de scinder le groupe en deux entités distinctes. Ce projet visait à « créer deux entreprises, pleinement focalisées sur leurs stratégies et leurs marchés respectifs, avec une équipe de management dédiée »8(*).

Concrètement, cette initiative consistait à répartir les activités dans deux entités distinctes avec d'un côté l'activité traditionnelle d'infogérance, en déclin, et de l'autre les activités plus dynamiques (cloud, traitement massif de données ou big data et cybersécurité), de l'autre.

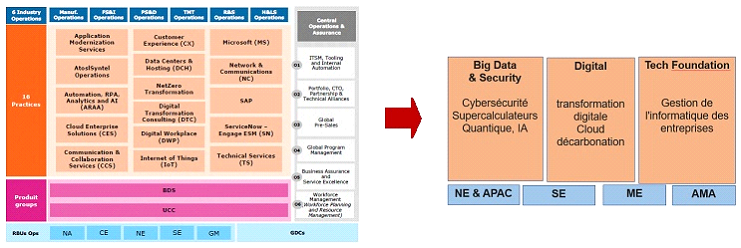

Depuis 2023, Atos se compose ainsi de deux entités :

- Tech Foundations (Atos), regroupant les activités « historiques » du groupe, à savoir l'infogérance et les centres de données. Son chiffre d'affaires s'est établi à 5,6 Mds€ en 2023, enregistrant une décroissance organique (c'est-à-dire à périmètre et taux de change constants) de 1,7 %, pour une marge opérationnelle de 3,1 %9(*) ;

- Eviden (anciennement appelé Evidian), rassemblant les lignes de métiers Digital et Big data & Security (BDS), positionnée sur des marchés à forte croissance portés par la migration vers le cloud public, la demande croissante en cybersécurité, la génération de big data et d'analyses, ainsi que le développement d'applications intelligentes. Son chiffre d'affaires a atteint 5,1 Mds€ en 2023, affichant une croissance organique de 2,9 %, pour une marge opérationnelle de 5,8 %10(*).

Ces entités sont gérées de manière distincte, bien que le groupe affirme avoir mis en place « une stratégie commerciale coordonnée » et continuer à chercher « à développer des synergies ».

Selon les informations communiquées par Atos, les coûts globaux de séparation et de transformation se sont élevés à 353 millions d'euros (M€) en 2023, pour un total de coût de réorganisation interne de plus de 700 M€11(*).

II. UNE ENTREPRISE MÉCONNUE, MAIS POURTANT AU CoeUR DES ENJEUX DE SOUVERAINETÉ DE NOTRE PAYS

A. L'ACTIVITÉ DE CALCUL HAUTE PERFORMANCE D'ATOS CONSTITUE UN MAILLON ESSENTIEL DE LA DISSUASION NUCLÉAIRE FRANÇAISE

1. La fin des essais nucléaires a rendu nécessaire la structuration d'une filière nationale de calcul haute performance...

Depuis la fin des essais nucléaires en 1996, l'évaluation des performances des têtes nucléaires françaises repose quasi exclusivement sur un programme de simulation informatique.

Pour maintenir la crédibilité de notre dissuasion face à l'évolution des défenses adverses, il est impératif de disposer de capacités de calcul haute performance. Celles-ci permettent en effet de résoudre, avec un très haut degré de précision et dans des délais très courts, des équations complexes nécessaires à la modélisation du fonctionnement des armes.

La pérennité de la dissuasion française repose ainsi sur deux piliers :

- d'une part, disposer en permanence de capacités de calcul au plus haut niveau de performance ;

- d'autre part, maintenir une filière de calcul haute performance - ou high performance computing (HPC) - souveraine. L'histoire du programme nucléaire français rappelle l'importance de disposer d'une filière nationale de supercalculateurs. En effet, à ses débuts, le programme de simulation français reposait sur des calculateurs haute performance américains.

Or les États-Unis n'ont pas toujours fait preuve de diligence dans la livraison de ces matériels. En témoignent par exemple l'épisode de 1966-1967, avec le retrait de la France du commandement intégré de l'Organisation du traité de l'Atlantique Nord (OTAN), qui s'est traduit par la vente de technologies moins performantes, ou celui de 1981 avec l'alternance politique en France, qui a vu des retards dans la livraison de certains matériels américains.

À l'époque, la dépendance à l'égard des États-Unis, bien que problématique, ne remettait pas fondamentalement en cause la dissuasion française. Mais, depuis la fin des essais nucléaires et la nécessité de leur simulation, de telles contraintes ne sont plus compatibles avec l'impératif d'optimisation constante de notre dissuasion.

Cette circonstance a conduit l'État à mettre en place une stratégie nationale de calcul à haute performance. Depuis les années 2000, la France, par l'intermédiaire de la direction des applications militaires (DAM) du Commissariat à l'énergie atomique et aux énergies alternatives (CEA), a ainsi développé un partenariat avec la société Bull - laquelle a été rachetée par Atos en 2014 reposant sur un codéveloppement de supercalculateurs et un cofinancement des dépenses de recherche et développement (la part de l'État a cependant progressivement diminué, passant de 50 % à 20 % environ aujourd'hui). Au cours des sept dernières années, les dépenses en matière de recherche et développement ont ainsi atteint de l'ordre de 500 M€.

L'État doit donc s'attacher à préserver une filière nationale de fabrication de supercalculateurs. Cet impératif impose en particulier la plus grande vigilance afin qu'un tel actif ne puisse pas être cédé ni même contrôlé par une entreprise ou un acteur étranger et que tout acquéreur potentiel dispose d'une assise financière suffisante pour investir dans cette activité et en garantir ainsi la pérennité.

2. ... qui a soutenu l'émergence d'un champion français du secteur

Le partenariat entre l'État et Bull/Atos s'est avéré gagnant-gagnant, l'État disposant d'un acteur national sur une filière critique et Atos pouvant s'appuyer sur les commandes étatiques, et le très haut niveau de performance qu'elles impliquent - Atos a ainsi livré au CEA un supercalculateur dont la performance (jusqu'à 104 pétaflops12(*) et performance Linpack13(*) de l'ordre de 60 pétaflops) équivaut à celle atteinte par le 15e supercalculateur le plus puissant14(*) - pour développer son offre HPC à destination d'autres clients privés comme publics. Atos est à ce titre l'unique acteur européen présent sur ce marché.

L'usine Bull d'Angers, dans laquelle sont produits les supercalculateurs d'Atos, joue ainsi désormais à armes quasi égales avec ses concurrentes américaine (Hewlett Packard) et chinoise (Lenovo), lui permettant d'emporter d'importants contrats en Europe comme à l'international.

Au niveau français, Eviden a été retenu par le Grand équipement national de calcul intensif (GENCI) et le Centre national de la recherche scientifique (CNRS) pour fournir une extension des capacités du supercalculateur Jean Zay, financée dans le cadre de France 203015(*).

Au niveau européen, Eviden, en consortium avec la société allemande ParTec, a conclu un contrat avec EuroHPC JU pour fournir le premier supercalculateur Exascale en Europe, qui sera exploité par le centre de recherche Jülich situé en Allemagne. L'enveloppe budgétaire globale de ce projet Jupiter (comprenant son exploitation sur six ans) est d'environ 500 M€16(*).

Au niveau international, Atos a indiqué avoir conclu un contrat de 19,4 M$ avec le Laboratoire national de calcul scientifique situé à Pétropolis au Brésil visant à « étendre la capacité de calcul de son supercalculateur “Santos Dumont ”. Basée sur l'architecture BullSequana XH3000 d'Eviden, cette extension permettra à Eviden de multiplier la capacité par 4, confirmant ainsi la position du supercalculateur comme le plus puissant d'Amérique latine dédié à la recherche universitaire »17(*).

B. UN RÔLE CLÉ DANS CERTAINS PROJETS PORTÉS PAR LE MINISTÈRE DES ARMÉES

1. Le développement de systèmes d'information structurants pour les armées et le ministère

Atos joue un rôle déterminant dans plusieurs projets structurants pour nos armées.

L'entreprise est ainsi titulaire du marché de développement du système d'information du combat du programme SCORPION (SICS), programme phare de l'armée de terre, qui vise à moderniser les capacités de combat du groupement tactique interarmes (GTIA) autour de nouvelles plateformes et d'un système d'information du combat unique (cf. encadré ci-après). Le SICS - qui doit permettre une connexion de l'ensemble des véhicules du GTIA ainsi que le partage des informations du combat - constitue ainsi l'une des pierres angulaires du programme SCORPION ;

Le programme SCORPION

Le programme Scorpion, dont la direction générale de l'armement (DGA) assure la maîtrise d'ouvrage, vise à assurer la modernisation des groupements tactiques interarmes (GTIA) afin d'accroître dans une approche globale et cohérente leur efficacité et leur protection, en utilisant au mieux les nouvelles capacités d'échanges d'informations.

La première étape du programme SCORPION comprend notamment les composantes suivantes :

- un système d'information (SICS) destiné à assurer la cohérence des systèmes en service ;

- des véhicules blindés multi-rôles (VBMR) Griffon et VBMR légers Serval, destinés à remplacer les VAB actuellement en service ;

- des engins blindés de reconnaissance et de combat (EBRC) Jaguar, destinés à remplacer l'AMX10RC, l'engin blindé ERC Sagaie, et le VAB HOT ;

- une rénovation du char Leclerc ;

- l'adaptation du système de préparation opérationnelle au combat SCORPION.

Source : ministère des armées

Atos intervient en outre en tant que sous-traitant dans le développement du système d'information des armées (SIA), lequel vise à « faire converger les différents systèmes d'Information opérationnels et de commandement (SIOC) des trois armées (Terre, Air, Marine) vers un seul et même système. [...] Le SIA permet aux décideurs, utilisateurs et exploitants de centraliser et traiter les informations issues des capteurs et des systèmes d'armes et d'avoir des échanges d'informations fluides entre tous les acteurs d'une opération, du niveau tactique comme stratégique »18(*).

Elle participe également à la gestion ou au développement de plusieurs systèmes d'information (SI) « administratifs » utilisés par le ministère, qu'il s'agisse de SIGALE, utilisé dans le cadre du contrôle des exportations de matériels de guerre, ou encore du système SPARTA, qui sera utilisé dans le domaine du recrutement.

2. La fourniture de solutions techniques aux armées et aux services de renseignement

Au-delà des systèmes d'information, Atos intervient dans la fourniture de certaines solutions techniques à destination des armées.

L'entreprise est ainsi responsable du développement de la nouvelle génération de passerelle multiniveau du Rafale permettant la sécurisation des connectivités et l'échange bidirectionnel sécurisé des données entre les différents réseaux de communication à bord19(*).

Dans le cadre de la joint venture Athea, Atos et Thales sont par ailleurs chargés de développer une plateforme souveraine (Artemis.ia) associant traitement massif de données et intelligence artificielle pour les secteurs de la défense, du renseignement et de la sécurité intérieure20(*) ;

La DGA a par ailleurs retenu Eviden pour l'industrialisation de la nouvelle solution de géolocalisation qui a vocation à équiper l'ensemble des véhicules de défense de l'armée de terre.

Plus généralement, Atos fournit des capacités de calcul génériques aux armées, directions et services du ministère.

Enfin, Atos fournit certaines solutions techniques aux services de renseignement tant en matière de télécommunications que de capteurs.

C. UNE ENTREPRISE OMNIPRÉSENTE DANS LE QUOTIDIEN DES FRANÇAIS

1. Un maillon de la souveraineté numérique française

La souveraineté nationale ne saurait se réduire au seul périmètre de la défense. Dans le cadre de ses travaux, le Sénat défend ainsi de longue date l'idée de l'existence d'une souveraineté numérique21(*) ou encore d'une souveraineté des données22(*).

Or le groupe Atos est pleinement impliqué dans ces deux dimensions de la souveraineté.

Atos et Open ont ainsi été sélectionnés par l'Union des groupements d'achats publics (Ugap) pour un marché visant à permettre aux acteurs du secteur public d'accéder à l'ensemble de la chaîne de services nécessaires à la transformation vers le cloud23(*).

Dans le champ de la protection sociale et de la santé, le groupement piloté par Atos a livré le service sécurisé Mon Espace Santé développé en partenariat avec la caisse nationale d'assurance maladie (Cnam). Ce marché comprend la conception, la réalisation, l'hébergement, l'exploitation et la maintenance de Mon Espace Santé24(*). En auditions, il a par ailleurs été indiqué qu'Atos intervenait dans le système informatique de la carte Vitale.

Par ailleurs, Atos et Dassault Systèmes ont signé un partenariat proposant la plateforme 3DEXPERIENCE de Dassault Systèmes dans un environnement souverain pour les industries critiques et sensibles des domaines de la défense et de la santé notamment. Cette solution sécurisée autorise l'usage de clouds collaboratifs tout en permettant un contrôle des données, des processus et de la propriété intellectuelle25(*).

2. Une intervention dans des domaines sensibles (transport, spatial, douanes, services de secours et d'urgence)

Le groupe Atos intervient dans des domaines particulièrement sensibles tels que la sécurité dans les transports. Atos, Axione et Siemens ont ainsi remporté le marché de fourniture, mise en oeuvre et maintenance du réseau multi-services et du système de vidéosurveillance de trois des quatre futures lignes de métro (15, 16 et 17) du Grand Paris Express, le plus grand projet de transport urbain en Europe26(*).

Dans le domaine spatial, Atos a remporté le renouvellement d'un accord-cadre d'une durée de six ans avec le Centre national d'études spatiales (CNES) pour la fourniture de services d'ingénierie et d'informatique spatiale. Le CNES a retenu Atos comme chef de file de l'un des cinq groupements d'acteurs français et européens qui contribuent à ses différents programmes civils, scientifiques et militaires au sein de l'accord-cadre Ingénierie Bord et Informatique Spatiale (IBIS)27(*).

Atos est en outre le gestionnaire du portail informatique des douanes et de logiciels pour les services de secours et d'urgence.

3. Un rôle stratégique dans le nucléaire civil

Le groupe Atos est un fournisseur essentiel d'EDF dans le domaine du nucléaire civil.

EDF a ainsi recours depuis une dizaine d'années aux supercalculateurs d'Atos pour mener des études dans plusieurs domaines : comportement des ouvrages, de leur tenue au vieillissement, de leur résistance à certains évènements internes comme externes (incendie, séismes, etc.), ou encore de la performance de leur exploitation.

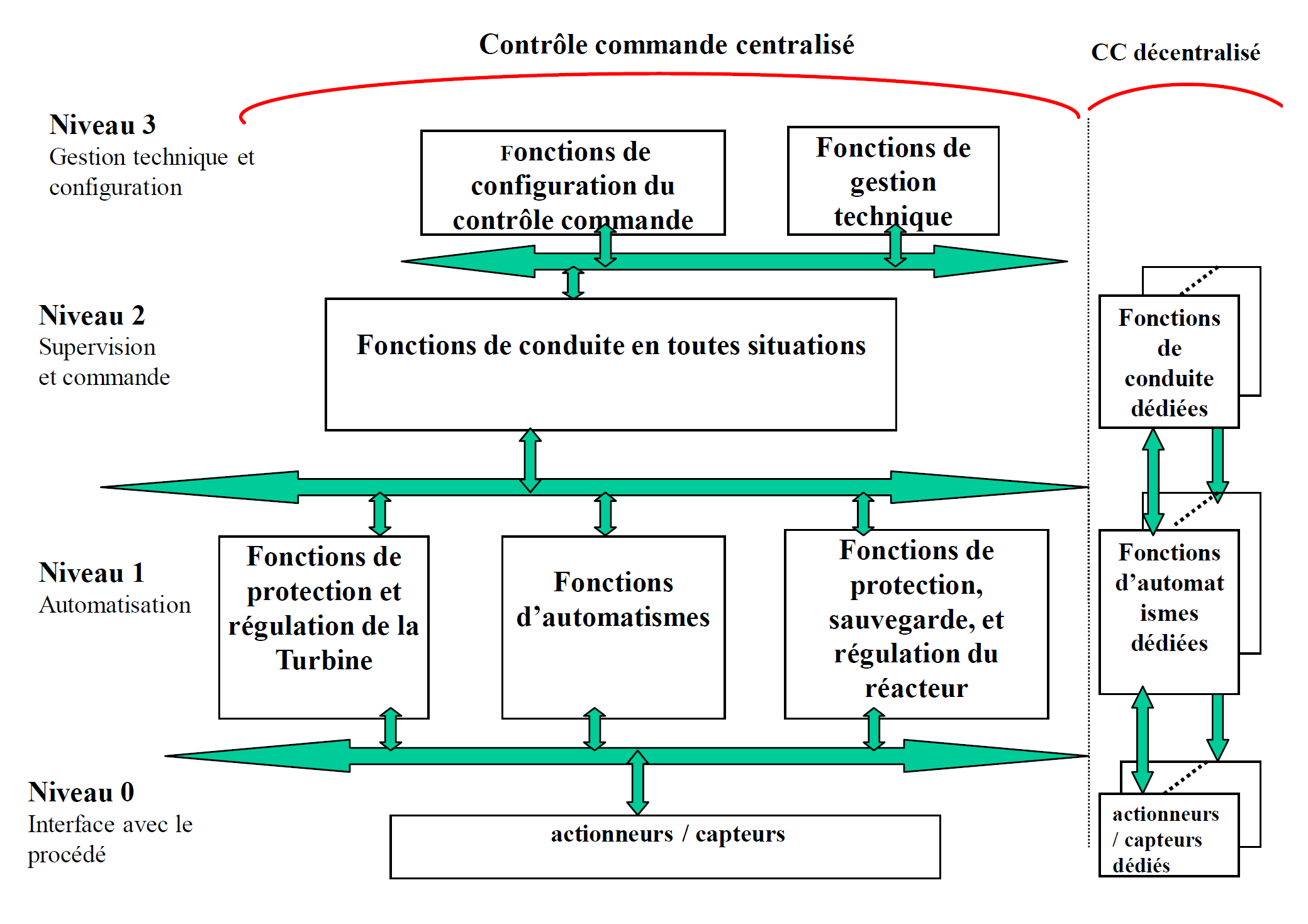

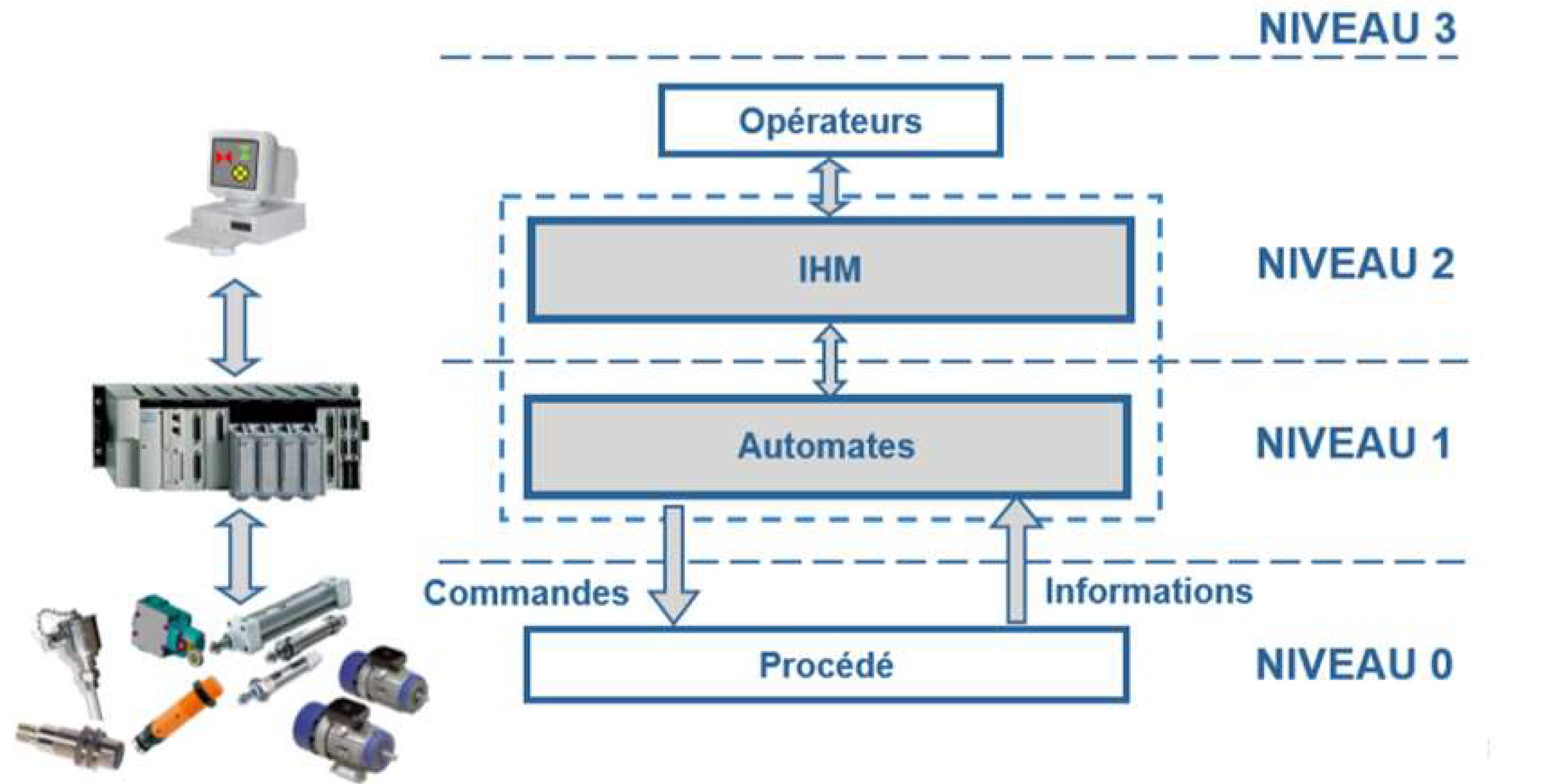

Par ailleurs, Atos, via sa filiale Worldgrid, est spécialisé dans le développement de logiciels pour les systèmes de contrôle-commande des centrales nucléaires, se concentrant principalement sur le volet « logiciel » (niveau 2/IHM, cf. schéma ci-après). Cette expertise s'applique à la conception et à la mise en oeuvre de nouvelles solutions, notamment pour les EPR2, ainsi qu'à la rénovation et à la maintenance des installations existantes en exploitation.

Architecture d'un système de contrôle-commande

Source : EDF, réponses au questionnaire des rapporteurs

Atos a par exemple fourni le système de contrôle-commande pour les centrales de type N4 (telles que celles de Civaux et de Chooz) dans les années 1990. Depuis 2022, EDF et Atos ont engagé un contrat à long terme jusqu'en 2035 pour moderniser et maintenir opérationnelles l'ensemble des centrales nucléaires françaises. Enfin, dans le cadre des campagnes de rénovation en cours, il est prévu qu'Atos équipe l'ensemble des salles de commande des centrales nucléaires françaises, à l'exception de celle de l'EPR de Flamanville 3 (fournie par Siemens).

Dans le cadre du projet de construction de six nouvelles centrales EPR2 en France, Worldgrid, en partenariat avec Schneider Electric, a conclu un important contrat avec le groupe EDF en juillet 2023, qui vise à fournir des systèmes de contrôle-commande standard de niveau 1 pour ces nouvelles installations.

Les rapporteurs considèrent par conséquent comme essentiel de garantir la pérennité et de préserver dans le giron national un acteur tel que Worldgrid, dont les compétences ont été présentées en auditions comme uniques, alors que la France s'est engagée dans un mouvement de relance de sa filière nucléaire afin de garantir sa souveraineté énergétique.

4. Un prestataire important des Jeux olympiques et paralympiques de Paris

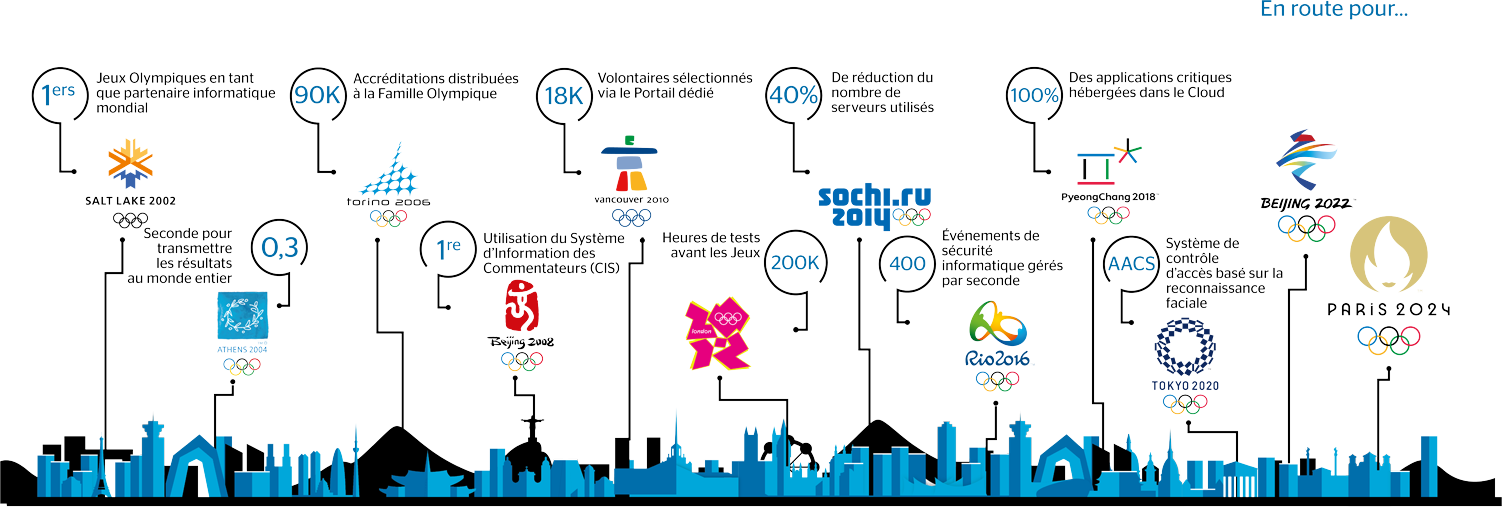

Depuis les Jeux olympiques d'hiver de Salt Lake City en 2002, Atos fournit des solutions informatiques au Comité international olympique, dont il est le « partenaire informatique mondial ».

Historique des solutions informatiques fournies par Atos au Comité international olympique

Source : https://Atos.net/fr/jeux-olympiques

À ce titre, Atos est chargé du développement d'une partie des « applications régaliennes » telles que le système de gestion olympique (ou Olympic management system, OMS), qui fournit le portail des volontaires comprenant les formulaires de candidature, le calendrier des compétitions, l'interface de gestion des revenus et des dépenses, la distribution des uniformes, etc., ou encore le système de diffusion olympique (ou Olympic diffusion system, ODS), système de transmission des données (résultats et informations générales) pendant les jeux, données destinées aux commentateurs, aux sites web, à la presse, aux fédérations et au comité d'organisation28(*).

Par ailleurs, en avril 2021, Atos et le Comité d'organisation des Jeux Olympiques et Paralympiques Paris 2024 ont annoncé avoir conclu un partenariat faisant de l'entreprise « à titre exclusif, supporteur officiel en services et opérations de cybersécurité pour l'événement »29(*).

Dans ce cadre, Atos est notamment chargé, sous la direction de personnels du comité d'organisation, de l'exploitation du centre opérationnel technologique (TOC) qui assurera le suivi et le contrôle des systèmes informatiques qui soutiennent le bon déroulement des épreuves au sein des 63 sites olympiques et paralympiques, 7 jours sur 7 et 24 heures sur 2430(*).

Enfin, Atos est chargé de l'administration des environnements hébergés sur le cloud public, de l'hébergement dans ses propres centres de données ainsi que de l'administration des applications contenant des données sensibles sur un cloud privé dédié aux Jeux olympiques et paralympiques de 2024.

DEUXIÈME PARTIE

ANATOMIE D'UNE CHUTE

I. DEPUIS 2021, LE GROUPE FAIT FACE À UNE DÉGRADATION CONTINUE DE SA SITUATION ÉCONOMIQUE

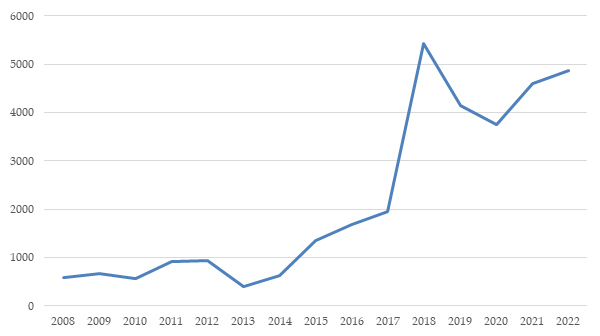

1. L'irrésistible progression de la dette

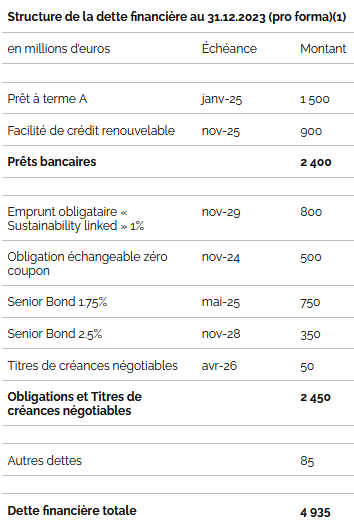

Entre 2008 et 2022, la dette brute (total des passifs financiers) du groupe a été multipliée par plus de 8, passant de 590 M€ à 4,9 Mds€.

Évolution de la dette brute entre 2008 et 2022

Source : rapports annuels, documents de

référence, documents d'enregistrement universel

et

états financiers consolidés

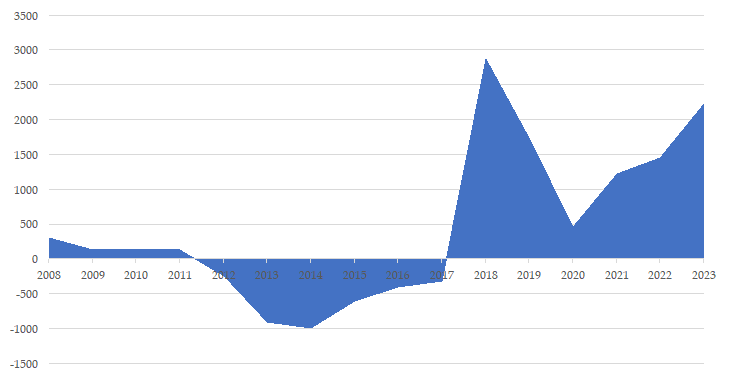

Sa dette nette (dette brute - trésorerie brute - actifs financiers de court terme) a quant à elle été multipliée par plus de 7 entre 2008 et 2023, passant de 304 M€ à 2,2 Mds€.

Évolution de la dette nette entre 2008 et 2023

Source : mission d'information, d'après des données communiquées par Atos

La question du niveau d'endettement net du groupe en 2018, 2019 et 2020 a été soulevée à plusieurs reprises lors des auditions ainsi que dans certains médias. Au regard des éléments qui ont été portés à la connaissance des rapporteurs, ceux-ci constatent que le groupe affichait bien une dette nette de 2,9 Mds€ au 31 décembre 2018 (correspondant pour l'essentiel au prix d'acquisition de la société Syntel). Ils relèvent cependant que plusieurs cessions d'actions de la société Atos Worldline sont intervenues en octobre 201931(*) (pour un montant de 1,2 Md€) puis en février 202032(*) (pour un montant de 1,5 Md€), permettant une diminution significative du niveau d'endettement net au cours de ces deux années. Sur la même période, la dette brute de l'entreprise a connu une évolution similaire même si cette dernière s'est maintenue à un niveau élevé, passant d'un niveau moyen s'élevant à près de 970 M€ entre 2008 et 2018 à un niveau moyen se situant à plus de 4,5 Mds€ entre 2018 et 2022.

Corollaire de l'accroissement de son niveau d'endettement au cours des dernières années, le groupe doit désormais faire face à d'importantes échéances de remboursement à court et moyen termes, de l'ordre de 4,9 Mds€ d'ici la fin de l'année 2029.

Signe de la dégradation des perspectives de l'entreprise, l'agence S&P dégradé à plusieurs reprises sa note de crédit, qui est passée de BBB+ en 2021 à CCC- en avril 2024. Cette agence envisage une restructuration de la dette comme probable dans les six prochains mois.

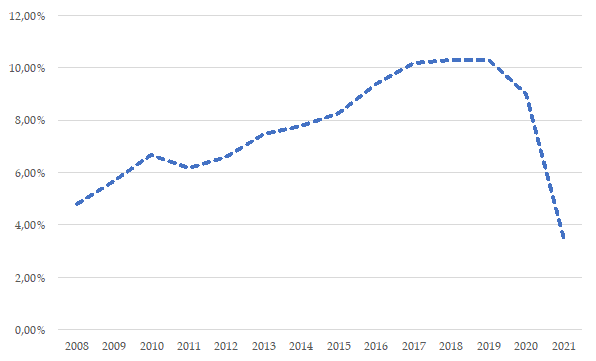

2. Une performance économique en berne

Au cours des cinq dernières années, la marge opérationnelle - qui mesure la rentabilité intrinsèque de l'activité de l'entreprise - a connu une forte dégradation, passant de 10,3 % du chiffre d'affaires en 2019 à 4,4 % du chiffre d'affaires en 2023.

Évolution de la marge opérationnelle

Source : mission d'information, d'après des données communiquées par Atos

Ces niveaux sont nettement inférieurs à ceux de ses concurrents, dont les marges opérationnelles atteignent 9,4 % pour Sopra Steria et 13,3 % pour Capgemini, par exemple.

Les résultats de l'année 2023, présentés le 26 mars 2024, permettent d'établir un bilan plus précis de la santé financière du groupe33(*).

Il apparaît ainsi que si l'entité Eviden a enregistré une croissance organique de + 2,9 %, ni les activités de BDS ni les activités digitales n'ont surperformé, les premières ayant réalisé une croissance « milieu de fourchette » et les secondes une croissance « bas de fourchette ». De même, son taux de marge opérationnelle, bien qu'en progression (5,2 % du chiffre d'affaires en 2022), demeure modeste (5,8 % du chiffre d'affaires).

L'entité Tech Foundations a quant à elle enregistré un recul organique de - 1,7 % et sa marge opérationnelle, en croissance par rapport à 2022 (1,3 % du chiffre d'affaires), s'est établie à 3,1 % du chiffre d'affaires.

Le résultat opérationnel du groupe a pour sa part connu une baisse significative, passant de - 795 M€ en 2022 à - 3,1 Mds€ en 2023.

Enfin, l'entreprise relève que son flux de trésorerie disponible « est ressorti à - 1 078 millions d'euros pour l'ensemble de l'année, reflétant des coûts de restructuration et de séparation en hausse de 377 millions d'euros par rapport à 2022 et une baisse des actions sur le fonds de roulement de 502 millions d'euros comparés à l'année précédente ». En d'autres termes, en 2023, les activités du groupe ont consommé plus de trésorerie qu'elles n'en ont générée.

3. Un effondrement du cours de bourse

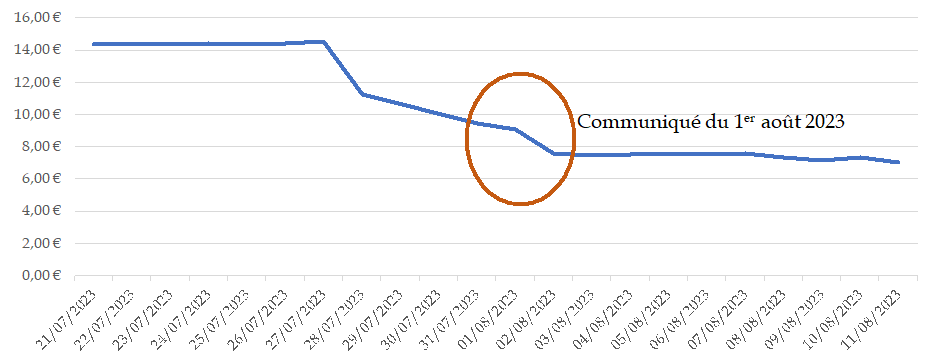

Au cours des quatre dernières années, le cours de l'action Atos a chuté de plus de 97 %, passant de 81 € en février 2020 à moins de 2 € en avril 2024.

Par ailleurs, la volatilité du titre s'est accentuée depuis le mois de juin 2022, entraînant le déclenchement de mécanismes de protection des marchés d'Euronext à plus de 70 reprises, lors des 44 journées de fortes variations du cours de bourse d'Atos.

Évolution du cours de l'action Atos entre février 2020 et avril 2024

Source : mission d'information, d'après des données Boursorama

Au total, la capitalisation boursière de l'entreprise a chuté, passant d'un peu plus de 8 Mds€ fin 201934(*) à un peu plus de 200 M€ en avril 2024, soit une division par 40 de sa valorisation.

Différentes raisons peuvent expliquer cette évolution (voir en particulier les conséquences de certains choix stratégiques rappelés infra). Lors des auditions, plusieurs intervenants ont souligné qu'Atos pourrait être actuellement l'une des entreprises européennes les plus exposées au phénomène de vente à découvert, pratique consistant à vendre des titres que l'on ne détient pas en anticipant une baisse de leur valeur. Les fonds vendeurs à découvert représentent ainsi de l'ordre de 20 % du capital de l'entreprise, mais ce pourcentage pourrait être en réalité bien supérieur35(*).

Liste des fonds en position de vente à découvert sur Atos au 30 avril 2024

|

Fonds |

Début de position |

% du capital |

Nombre d'actions |

Position en valeur (M€) |

|

ASTARIS CAPITAL MANAGEMENT LLP |

08/08/2023 |

4,19 % |

4 666 068 |

9,55 |

|

MILLENNIUM CAPITAL PARTNERS LLP |

22/08/2023 |

3,91 % |

4 354 254 |

8,91 |

|

MELQART ASSET MANAGEMENT (UK) LTD |

10/10/2023 |

2,51 % |

2 795 186 |

5,72 |

|

QUBE RESEARCH & TECHNOLOGIES LIMITED |

31/08/2023 |

1,80 % |

2 004 516 |

4,1 |

|

TFG ASSET MANAGEMENT UK LLP |

12/01/2024 |

1,62 % |

1 804 064 |

3,69 |

|

WHITEBOX ADVISORS LLC |

15/02/2024 |

1,31 % |

1 458 842 |

2,99 |

|

BG MASTER FUND ICAV |

11/04/2024 |

1,30 % |

1 447 706 |

2,96 |

|

B&G MASTER FUND PLC |

06/12/2023 |

1,21 % |

1 347 480 |

2,76 |

|

JANE STREET GROUP, LLC |

22/08/2023 |

1,20 % |

1 336 344 |

2,74 |

|

KITE LAKE CAPITAL MANAGEMENT (UK) LLP |

30/11/2023 |

0,73 % |

812 943 |

1,66 |

|

SIH PARTNERS LLLP |

19/03/2024 |

0,52 % |

579 082 |

1,19 |

|

TOTAL |

|

20,30 % |

22 606 486 |

46,28 M€ |

Source : https://www.abcbourse.com/marches/vadposition/FR0000 051 732

Un tel phénomène est par nature fortement déstabilisateur pour une entreprise dans la mesure où, d'une part, il nourrit un climat spéculatif à la baisse et, d'autre part, il peut être à l'origine d'une forme de « prophétie autoréalisatrice » du fait de l'activisme de certains acteurs sur des blogs ou dans des médias par exemple.

II. LES RESSORTS D'UN REGRETTABLE FIASCO

Les rapporteurs estiment qu'il est facile de juger a posteriori la pertinence des choix stratégiques effectués par les dirigeants successifs d'Atos. Il est donc important de se replacer dans le contexte où ces décisions ont été prises. Certains choix pouvaient sembler pertinents à l'époque, même s'ils ont pu être considérés comme des erreurs stratégiques par la suite.

Dans le cadre du présent rapport, les rapporteurs se sont donc concentrés sur les principaux facteurs expliquant la situation actuelle du groupe Atos, tels qu'identifiés par les personnes entendues lors des auditions.

A. LA PÉRIODE « BRETON » (2008-2019) : UNE ENTREPRISE QUI S'EST FORTEMENT DÉVELOPPÉE, MAIS DES CHOIX STRATÉGIQUES AUJOURD'HUI CONTESTÉS

1. Des virages technologiques pris trop tardivement

a) Une prise en compte tardive du mouvement de migrations vers le cloud public

Malgré un positionnement précoce sur les clouds privé et hybride, Atos n'a pas su anticiper le virage du cloud public en investissant massivement ce champ pour s'imposer comme un acteur de référence à l'instar des principaux acteurs du cloud public (« hyperscalers ») américains.

L'avènement du cloud a constitué une rupture technologique majeure qui a durement frappé l'activité traditionnelle d'Atos, celle de l'infogérance, incluant la gestion des infrastructures d'hébergement de données, premièrement développées en interne par les directions informatiques des entreprises, puis externalisées. Cette transition a engendré des difficultés techniques et opérationnelles, incluant la diminution des revenus, une pression sur les prix, ainsi qu'une détérioration des marges et des flux de trésorerie.

Le développement, relativement récent, de partenariats avec Microsoft, Amazon Web Services ou encore Google Cloud, vise à rattraper ce retard.

Cloud privé, public et hybride

Le cloud fait référence à l'utilisation de la mémoire et des capacités de calcul des ordinateurs et des serveurs répartis dans le monde entier et liés par un réseau. Les applications et les données ne se trouvent plus sur un ordinateur déterminé, mais dans un nuage (cloud) composé de nombreux serveurs distants interconnectés36(*).

Trois types de cloud peuvent être distingués :

- le cloud public dans lequel « les ressources (telles que les serveurs et le stockage) sont détenues et exploitées par un fournisseur de service cloud tiers, et livrées via Internet. Dans un cloud public, tout le matériel, tous les logiciels et toute l'infrastructure sont la propriété du fournisseur du cloud » ;

- le cloud privé qui consiste « en l'ensemble des ressources de cloud computing qu'une entreprise ou une organisation utilise en exclusivité. Le cloud privé peut être situé physiquement dans le centre de données local [...], ou être hébergé par un fournisseur de services tiers. Toutefois, dans un cloud privé, la maintenance des services et de l'infrastructure est toujours effectuée sur un réseau privé. Ainsi, un cloud privé peut faciliter pour une entreprise la personnalisation de ses ressources en fonction de besoins informatiques spécifiques. Les clouds privés sont souvent le choix d'organismes publics, d'institutions financières et d'autres organisations de taille moyenne à grande, dont les opérations stratégiques doivent se dérouler dans un environnement soumis à un contrôle optimal » ;

- le cloud hybride qui « associe une infrastructure locale (ou un cloud privé) à un cloud public. Les clouds hybrides permettent aux données et aux applications de se déplacer entre les deux environnements. De nombreuses entreprises choisissent une approche de cloud hybride en raison des impératifs liés à leur activité, tels que la satisfaction des exigences de réglementation et de souveraineté des données, la volonté de tirer pleinement parti des investissements en technologie locale ou la résolution des problèmes de faible latence »37(*).

Certaines personnes entendues en audition ont cependant rappelé que faire le pari du cloud public dans le courant des années 2010 était loin d'aller de soi. Par ailleurs, il n'était pas illogique qu'Atos se concentre sur les activités pour lesquelles l'entreprise avait développé une expertise reconnue, en particulier la gestion d'infrastructures informatiques.

b) Une stratégie d'« offshoring » en retard sur ses concurrents

Actuellement, les effectifs offshore du groupe Atos représentent environ 38 % des effectifs totaux, un pourcentage qui demeure en-deçà de celui observé chez ses concurrents, atteignant généralement les 50 % voire 75 % pour certaines entreprises telles qu'Accenture. Lors de son audition38(*), M. Paul Saleh, directeur général d'Atos, a ainsi indiqué : « nos concurrents sont mieux positionnés dans des pays moins coûteux, dans l'offshore ou encore dans le bestshore, par exemple en Pologne, où il y a de nombreux talents qui coûtent moins cher ».

De plus, ce n'est qu'à partir de l'acquisition de Syntel en 2018, entreprise employant 18 000 collaborateurs en Inde, qu'Atos a véritablement élargi ses capacités offshore. Jusqu'alors, selon certaines personnes entendues, le groupe avait privilégié le nearshore en Afrique du Nord.

Selon plusieurs personnes entendues, le « retard » pris par Atos dans ce domaine par rapport à ses concurrents a pu nuire à sa compétitivité prix et a eu des conséquences négatives sur sa marge.

2. Des acquisitions sur des marchés en décroissance structurelle ou pour un prix trop élevé

Comme il a été rappelé supra, au cours de la période 2008-2022, Atos a procédé à 43 acquisitions, dont 22 acquisitions jusqu'en 2019 et 21 acquisitions de 2020 à 2022.

Les prix d'acquisitions ont été communiqués pour seulement 9 d'entre elles, lesquelles représentaient un total atteignant de l'ordre de 6,5 Mds€. Le prix d'achat des 34 autres acquisitions n'a en revanche pas été rendu public.

Les opérations majeures ont été concentrées sur la période allant de 2011 à 2018, avec notamment l'acquisition de Siemens IT en 2011, Bull en 2014, Xerox ITO en 2015 et Syntel en 2018.

L'achat de Siemens IT a été réalisé en contrepartie d'une participation de 15 % au capital d'Atos Origin, d'obligations pour un montant de 250 M€ et d'un montant en numéraire de 176 M€. Cette opération permettait à Atos de renforcer son positionnement sur son coeur de métier, l'infogérance, et d'atteindre une taille critique lui permettant de répondre à certains appels d'offre. Elle traduisait en outre la volonté de faire d'Atos une entreprise européenne de plus grande envergure. Le nombre de salariés du groupe est ainsi passé de 49 000 à 78 500 après cette acquisition.

Néanmoins, comme cela a été indiqué à de nombreuses reprises au cours des auditions, cette opération s'est portée sur une entreprise active sur un marché en déclin structurel. Le maintien d'un niveau de rentabilité satisfaisant aurait nécessité d'importantes restructurations compte-tenu des coûts liés à la structure des ressources humaines. Or, alors que Siemens avait contribué à hauteur de 250 M€ aux coûts d'intégration et de formation de ses salariés, ces restructurations auraient été insuffisamment mises en oeuvre au cours des années qui ont suivi l'opération.

L'achat de Bull en 2014, pour un montant de 604 M€, a été quasi unanimement présenté en audition comme un choix pertinent qui a permis à Atos d'acquérir des compétences technologiques très importantes pour le groupe et stratégiques pour la France. 9 200 salariés ont ainsi été intégrés au sein d'Atos. Elle a notamment permis des développements sur dans les domaines du big data, du HPC et de la cybersécurité.

L'acquisition de Xerox ITO en juin 2015, pour laquelle Atos a versé 811 M€, visait notamment à permettre à Atos de poursuivre le développement de son activité aux États-Unis. Néanmoins, comme pour l'achat de la branche information de Siemens, cette acquisition, qui a vu l'intégration de 9 800 salariés, s'est portée sur une entreprise active sur un marché en décroissance.

L'achat de Syntel en 2018 fait l'objet d'un regard plus critique et nuancé de la part des personnes entendues par les rapporteurs. Certaines d'entre elles ont présenté cette opération comme stratégiquement nécessaire en permettant à Atos de suivre, bien qu'avec retard, le virages pris par ses concurrents en développant une partie de son activité en Inde (18 000 salariés sur les 23 000 que comptait l'entreprise). D'autres ont présenté le prix d'achat de Syntel (3,4 Mds$) comme trop élevé, estimant que cette acquisition, financée via de l'endettement bancaire, contrairement aux acquisitions d'envergure qui avaient été réalisées jusqu'alors, avait contribué à la dégradation de la situation financière de l'entreprise.

3. Une succession mal préparée après une « décennie de stabilité »

Le 16 novembre 2008, Thierry Breton a été nommé à l'unanimité président du directoire par le conseil de surveillance d'Atos Origin en remplacement de Philippe Germond39(*). Alors qu'Atos Origin a le statut de société anonyme dotée d'un directoire et d'un conseil de surveillance, il est prévu que la société fasse évoluer son mode de gouvernance pour devenir une société anonyme à conseil d'administration. Ainsi, près de trois mois plus tard, le 10 février 2009, Thierry Breton est unanimement élu président-directeur général (PDG) d'Atos Origin, rebaptisé Atos dès 2011, exerçant à la fois les fonctions de directeur général et de président exécutif du conseil d'administration40(*).

Pendant plus de dix ans, Atos conserve un système moniste avec une gouvernance unifiée autour d'une fonction exécutive unique de PDG exercée sans discontinuité par Thierry Breton. Toutefois, il ressort des auditions menées par les rapporteurs que ce mode de gouvernance a précipitamment évolué à la suite de la proposition de nomination de Thierry Breton comme commissaire européen, annoncée le 24 octobre 2019 par le président de la République à la suite du rejet de la candidature de Sylvie Goulard par le Parlement européen le 10 octobre 2019.

Dès l'officialisation de cette annonce, Atos indique publiquement que l'entreprise dissociera à compter du 1er novembre 2019 les fonctions de président du conseil d'administration et de directeur général sur la recommandation du comité des nominations et des rémunérations du conseil d'administration41(*).

Si un tel modèle de gouvernance est courant dans les pays anglo-saxons et tend à se développer de plus en plus en France, avec aujourd'hui une majorité d'entreprises du SBF 120 ayant adopté une gouvernance exécutive duale, cette évolution a été rapidement décidée pour permettre à Thierry Breton de se présenter à son audition de nomination devant le Parlement européen sans assurer de responsabilité opérationnelle ni exercer aucun mandat au sein d'Atos. Ainsi, à compter du 1er novembre 2019, Élie Girard, alors directeur général délégué, est nommé directeur général tandis que Bertrand Meunier, membre du conseil d'administration depuis 2008, est nommé président du conseil d'administration42(*).

Après avoir été auditionné le 14 novembre 2019 par le Parlement européen qui a approuvé sa candidature, Thierry Breton est nommé, à compter du 1er décembre 2019, commissaire européen au marché intérieur chargé de la politique industrielle, du tourisme, du numérique, de l'audiovisuel, de la défense et de l'espace.

Depuis, la gouvernance d'Atos est demeurée identique, c'est-à-dire avec une dissociation des fonctions, la présidence du conseil d'administration ayant été exercée par Bertrand Meunier du 1er novembre 2019 au 15 octobre 2023 et depuis par Jean-Pierre Mustier43(*), tandis que de nombreux directeurs généraux désignés par le conseil d'administration se sont succédé.

À l'issue des nombreuses auditions menées par les rapporteurs, il apparaît que cette dissociation des fonctions de président et de directeur général est davantage perçue comme source de complexité et facteur d'instabilité que comme facilitatrice de la conduite de l'entreprise, d'autant plus que ce changement de gouvernance a été mis en oeuvre précipitamment après une « décennie de stabilité » pour permettre avant tout à Thierry Breton d'être nommé commissaire européen.

B. DEPUIS 2019 : UNE GOUVERNANCE TITUBANTE, UNE SUCCESSION DE STRATÉGIES HÉSITANTES ET UNE SCISSION ENCORE BALBUTIANTE

1. Une gouvernance titubante mise à mal par la dispersion progressive de l'actionnariat

Au cours des travaux menés par les rapporteurs, il a presque été unanimement reconnu que la dispersion progressive de l'actionnariat d'Atos et l'absence d'actionnaire de référence à un moment où l'entreprise doit prendre des décisions importantes pour surmonter ses difficultés ne sont de nature ni à permettre de prendre des « choix forts », ni à faciliter l'impulsion d'une stratégie de long terme par le conseil d'administration.

Au regard des informations transmises à cette mission d'information, 16 changements dans la composition du conseil d'administration ont été recensés en dix ans, entre 2009 et 2019, contre 19 changements à partir de 2020.

En 2015 déjà, l'actionnariat d'Atos et la composition de son conseil d'administration ont significativement changé, avec le retrait du capital de la société de gestion PAI Partners annoncé au mois de février, puis la démission du conseil d'administration de Michel Paris annoncée au mois d'avril, alors que cet actionnaire de référence avait joué un rôle moteur dans le développement de l'entreprise.

La composition du conseil d'administration, dont l'évolution depuis 2009 figure en annexe du présent rapport, a été un sujet récurrent de discussion et de critiques lors des auditions menées par les rapporteurs, de nombreuses personnes entendues estimant que le conseil d'administration manque, en plus d'un actionnaire de référence, de personnalités de premier plan avec une bonne connaissance des enjeux industriels de grands groupes.

En 2022, Atos perd justement son dernier et premier actionnaire de référence avec l'annonce du retrait progressif de Siemens du capital d'Atos. Ainsi au mois d'avril, Cédrik Neike, membre du directoire de Siemens AG, démissionne du conseil d'administration d'Atos44(*) au sein duquel il siégeait depuis 2020 en remplacement de Roland Busch qui y siégeait depuis 2011, consécutivement à l'acquisition de Siemens IT & Solutions Services par Atos. Par conséquent, le 28 octobre 2022, le fonds de pension de Siemens a déclaré à l'Autorité des marchés financiers (AMF) avoir franchi en baisse les seuils de 5 % du capital et des droits de vote d'Atos après que le groupe allemand a été le plus important actionnaire de référence d'Atos qui lui avait cédé 15 % de son capital en 2011 pour un montant de 414 millions d'euros dans le cadre de l'acquisition de Siemens IT & Solutions Services.

Après une période de flottement de plus d'un an, la montée progressive de la société OnePoint de David Layani au capital d'Atos a permis à l'entreprise de retrouver un actionnaire de référence qui détient désormais 11,4 % du capital et des droits de vote, lui permettant de disposer désormais de deux administrateurs au sein du conseil d'administration.

|

Composition actuelle du conseil d'administration d'Atos Quatorze membres composent actuellement le conseil d'administration institué en 2009 à la suite de la transformation d'Atos en société anonyme à conseil d'administration, dont : - neuf administrateurs indépendants : Mmes Sujatha Chandrasekaran, Monika Maurer, Astrid Strange, Françoise Mercadal-Delasalles et Elizabeth Tinkham ainsi que MM. Jean-Pierre Mustier, Laurent Collet-Billon, Jean-Jacques Morin et Alain Crozier ; - deux administrateurs représentant l'actionnaire OnePoint : Mme Helen Lee Bouygues et M. David Layani ; - deux administrateurs représentant les salariés : Mme Mandy Metten et M. Farès Louis ; - un administrateur représentant les salariés actionnaires : Mme Kat Hopkins. |

Il ressort des auditions que l'arrivée d'un nouvel actionnaire de référence est perçue de façon positive par une grande majorité des parties prenantes internes et externes à l'entreprise. En effet, la présence d'un actionnaire de référence de long terme est de nature à stabiliser le conseil d'administration, qui a connu de nombreux changements ces dernières années, ainsi qu'à faciliter les relations avec la direction générale qui doit aujourd'hui prendre un grand nombre de décisions opérationnelles afin de redresser la situation d'Atos.

2. Une gouvernance titubante mise à mal par la valse des dirigeants successifs

Dans le cadre de leurs travaux, les rapporteurs ont été attachés à auditionner les dirigeants successifs d'Atos afin d'évaluer l'évolution de la gouvernance de l'entreprise jusqu'à aujourd'hui. Ainsi, ont été entendus :

- Thierry Breton, président-directeur général d'Atos du 10 février 2009 au 31 octobre 2019 ;

- Bertrand Meunier, président non exécutif du conseil d'administration du 1er novembre 2019 au 15 octobre 2023, soit pendant près de quatre ans ;

- Élie Girard, directeur général du 1er novembre 2019 au 22 octobre 2021, soit pendant près de deux ans ;

- Pierre Barnabé, directeur général par intérim du 22 octobre 2021 au 1er janvier 2022, soit moins de trois mois ;

- Rodolphe Belmer, directeur général du 1er janvier 2022 au 13 juillet 2022, soit pendant environ sept mois ;

- Nourdine Bihmane et Philippe Oliva, directeurs généraux du 13 juillet 2022 au 4 octobre 2023, soit pendant un peu plus d'un an ;

- Yves Bernaert, directeur général du 4 octobre 2023 au 14 janvier 2024, soit pendant environ trois mois ;

- Jean-Pierre Mustier, président non exécutif du conseil d'administration depuis le 16 octobre 2023 ;

- Paul Saleh, directeur général depuis le 15 janvier 2024.

Au regard des auditions menées, les rapporteurs constatent que la dissociation des fonctions de président et de directeur général a facilité les changements successifs de directeurs généraux nommés par le conseil d'administration. Il est notamment apparu que l'exercice de la fonction de directeur général par intérim entre octobre 2021 et janvier 2022 ou la délégation de cette fonction à un « triumvirat » de dirigeants entre juillet 2022 et octobre 2023 étaient des configurations assez inhabituelles pour des groupes de l'envergure de celle d'Atos. À cette période, Nourdine Bihmane était chargé de la direction de l'entité Tech Foundations, Philippe Oliva de celle de l'entité Eviden et Diane Galbe de mener à bien la nouvelle stratégie de l'entreprise et notamment son projet de scission en deux entités.

Par ailleurs, les rapporteurs relèvent qu'il y a eu six directeurs généraux en trois ans et que la moitié des directeurs généraux nommés depuis 2019 ont exercé leurs fonctions pendant moins d'un an. Cette discontinuité est d'autant plus dommageable que chaque directeur général a dû s'approprier les projets de ses prédécesseurs, tout en cherchant à marquer l'entreprise de son empreinte et à renégocier les termes des transactions en cours, au détriment de la conduite d'une stratégie de long terme, de la stabilité de la gouvernance et des gages de confiance et de réassurance demandés par les parties prenantes internes et externes de l'entreprise.

3. Une succession de stratégies hésitantes mal perçues par les marchés financiers

Ces dernières années, la forte discontinuité dans la gouvernance d'Atos a indéniablement conduit à des errances et à des interruptions dans la conduite de l'entreprise dont les changements successifs de stratégie ont été mal appréhendés par les marchés financiers.

Ainsi, dès 2020, de nouvelles acquisitions sont effectuées afin de diversifier le portefeuille d'activités du groupe Atos et d'amorcer un repositionnement vers des secteurs considérés comme ayant un fort potentiel de développement tels que le conseil en transformation numérique aux entreprises, le cloud privé, la cybersécurité, l'analyse de données, l'intelligence artificielle ou encore la décarbonation. Dans cette perspective, les sociétés Maven Wave, Miner & Kasch, Alia Consulting, EcoAct, Paladion, SEC Consult Group, Edifixio, In Fidem, Ipsotek, Visual BI, DataSentics ou encore Cloudreach ont par exemple été acquises par Atos, à des prix qui n'ont pas été communiqués à la mission d'information.

Si les acquisitions sont nombreuses, au nombre de 21 entre 2020 et 2022, elles ciblent toutes des sociétés de plus petite taille et positionnées sur des marchés spécifiques. Cette forte diversification a conduit le groupe Atos à opérer dès 2022, soit seulement deux ans plus tard, un recentrage de son positionnement et une rationalisation de son portefeuille d'activités.

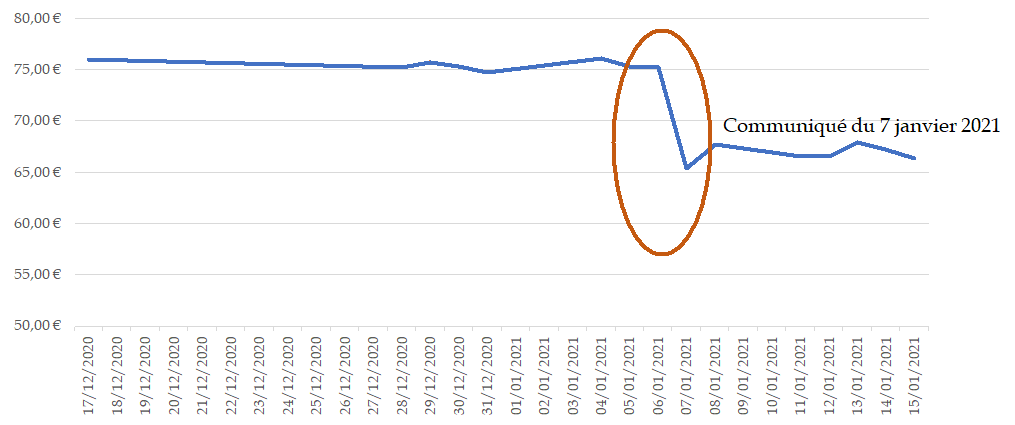

À cette période, les rapporteurs relèvent qu'une tentative d'acquisition a été mal perçue par les marchés financiers. En effet, il ressort des auditions que l'intérêt d'Atos pour l'entreprise américaine DXC Technology, issue d'Hewlett Packard (HP), marque un tournant majeur dans la perception du groupe par les marchés financiers. À la suite de plusieurs « rumeurs de marché » et de la publication d'articles de presse faisant état de l'intérêt d'Atos pour cette société à un prix de valorisation de l'ordre de 10 milliards de dollars, le groupe indique, dans un communiqué du 7 janvier 2021, « avoir approché DXC Technology concernant une transaction amicale potentielle »45(*).

Selon les informations publiques d'Euronext Paris, ce même jour, le prix de l'action a diminué de 13 %, passant de 75,2 € la veille à 65,4 € à la clôture des marchés, conduisant l'opérateur de marché à mettre en place un système de réservation ce jour-là afin de stabiliser le cours de l'action devenu fortement volatile.

S'il n'y a pas eu d'offre publique d'achat (OPA) au sens strict du terme, il y a tout de même eu une phase exploratoire pendant laquelle le groupe Atos a missionné la banque d'affaires JP Morgan pour effectuer les vérifications nécessaires préalables à toute transaction éventuelle (due diligence). Toutefois, dans un communiqué du 2 février 2021, il est indiqué que le conseil d'administration d'Atos « a décidé à l'unanimité de ne pas poursuivre une éventuelle transaction avec DXC Technology »46(*).

Même si la transaction ne s'est pas concrétisée, la très grande majorité des personnes auditionnées s'accordent à dire que cet évènement a été mal perçu par les marchés financiers, marquant une perte de confiance auprès des investisseurs ainsi que le début de la baisse durable de la valorisation de l'entreprise dont le cours de l'action n'a jamais retrouvé le niveau atteint à l'ouverture des marchés le 7 janvier 2021. Le Conseil scientifique des Indices d'Euronext Paris a même annoncé quelques mois plus tard la sortie d'Atos du CAC 40, à compter du 17 septembre 2021, où l'entreprise était entrée en mars 2017.

Évolution du cours de bourse à la suite du communiqué de presse du 7 janvier 2021 relatif à l'acquisition de DXC Technology

Source : mission d'information, d'après des données Boursorama

S'il n'y a pas consensus quant à l'opportunité d'une telle transaction, l'entreprise DXC Technology étant parfois présentée comme le « jumeau d'Atos » sur le marché américain, ce qui aurait pu permettre une optimisation de l'outil industriel des services d'infogérance, un tel projet d'acquisition apparaît toutefois à rebours des autres acquisitions menées par Atos depuis 2020, expliquant sans doute en partie la réaction négative des marchés financiers à une telle annonce ainsi que la difficulté des rapporteurs à appréhender la stratégie de l'entreprise à cette période.

4. Une succession de plans de réorganisation interne aboutissant à une scission fortement contestée et entraînant plus de 700 M€ de dépenses

a) Une succession de plans de réorganisation interne contradictoires

Au-delà des errances quant à la stratégie de développement et de croissance d'Atos, les difficultés de gouvernance du groupe ont également conduit les directeurs généraux successifs à mettre en place des plans de réorganisation interne, parfois contradictoires entre eux, ce qui n'a pas été de nature à clarifier l'organisation de la « galaxie Atos », ni pour les salariés ni pour les clients et ni pour les investisseurs.

Dès février 2020, sous l'impulsion d'Élie Girard, un plan de réorganisation interne du groupe visant à mettre en place une organisation sectorielle est décidé. Nommé « SPRING », ce plan vise à valoriser l'expertise multi-sectorielle d'Atos afin de le positionner davantage en leader des services numériques et apparaît en soutien des multiples acquisitions ciblées effectuées à cette période dans les domaines du conseil en transformation numérique aux entreprises, du cloud privé, de la cybersécurité, de l'analyse de données ou encore de l'intelligence artificielle. Ainsi, dans un communiqué de presse du 24 juin 2020, faisant suite à la présentation de la nouvelle stratégie du groupe aux investisseurs, Élie Girard déclare notamment que « l'ambition d'Atos est de devenir le leader du numérique sécurisé et décarboné. Pour les années qui viennent, le Groupe se tourne avant tout vers la croissance, en s'appuyant sur son programme SPRING, afin d'adopter une approche sectorielle et saisir les nouvelles avancées du Cloud et du Digital de cette décennie »47(*).

Cette nouvelle organisation, dont la mise en oeuvre a été contrariée par la crise de la Covid-19 et fortement critiquée par des syndicats qualifiant son schéma de « Rubik Cube », conduit à la disparition des trois « divisions métiers » pour créer six nouvelles « divisions sectorielles » : production, télécommunications et médias, services financiers et assurances, ressources et services, secteur public et défense, santé et sciences de la vie.

Toutefois, dès l'arrivée de Rodolphe Belmer en tant que directeur général en janvier 2022, ce plan de réorganisation interne est abandonné seulement deux ans après son lancement au profit d'une nouvelle organisation réinstaurant trois « divisions métiers » : Big Data & Security (BDS), Digital et Tech Foundations.

Source : CGT Atos

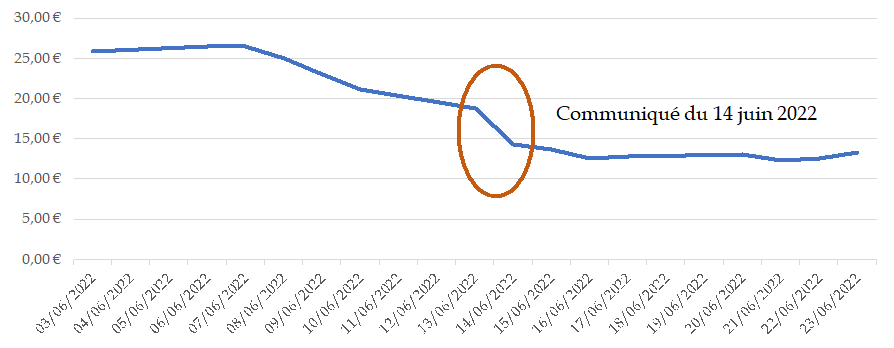

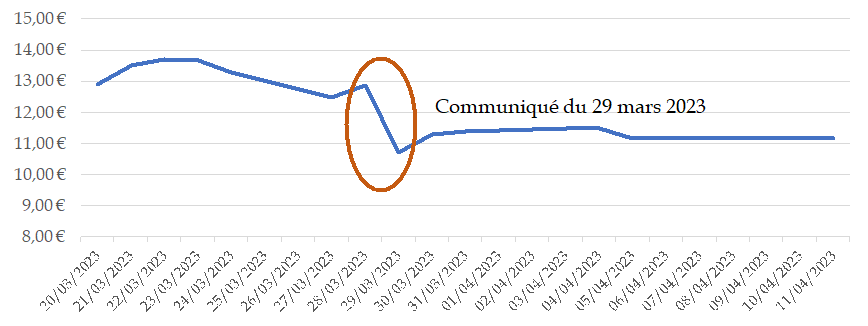

b) Un projet de scission devenu effectif, mais toujours fortement contesté aujourd'hui

Seulement quelques mois plus tard, dans une série de communiqués de presse du 14 juin 2022, Atos annonce à la fois le départ de Rodolphe Belmer48(*) et étudier un nouveau plan de transformation et une possible séparation du groupe en deux sociétés cotées49(*).

Il est désormais question de créer deux entreprises distinctes qui seraient chacune spécialisée sur un segment d'activité, ce qui impliquerait de procéder à la cotation et à la distribution des actions d'une nouvelle société :

- la première dite « TFCo » qui conserverait le nom Atos, correspondrait au périmètre d'activités de Tech Foundations et serait dirigée par Nourdine Bihmane ;

- la seconde dite « SpinCo » qui prendrait le nom d'Evidian, correspondrait au périmètre réuni des activités de Digital et de BDS et serait dirigée par Philippe Oliva.

Une telle annonce a fait fortement réagir et a manifestement été mal perçue par les marchés financiers. Ainsi, selon les données publiques d'Euronext Paris, le prix de l'action a diminué de 23 % le 14 juin 2022, passant de 18,8 € la veille à 14,4 € à la clôture des marchés, conduisant l'opérateur de marché à mettre en place un système de cinq réservations ce jour-là afin de stabiliser le cours de l'action devenu fortement volatile. À date, seule l'annonce de la désignation d'un mandataire ad hoc le 5 février 2024 a conduit à une baisse plus importante du prix de l'action d'Atos. Il ressort par ailleurs des auditions menées par les rapporteurs que la communication autour de la décision de cette scission d'entreprise est jugée assez largement insuffisante par les parties prenantes internes comme externes du groupe.

Évolution du cours de bourse à la suite du communiqué de presse du 14 juin 2021 relatif au projet de scission du groupe

Source : mission d'information, d'après des données Boursorama

À cette période, le groupe a également estimé que si une telle scission devait avoir lieu, cela conduirait indéniablement à un nouveau plan de transformation de l'entreprise et un besoin de financement estimé à 1,6 Md€ sur 2022-2023 jusqu'à ce que la séparation en deux entités devienne effective.

c) Une réorganisation interne dont le coût faramineux est estimé à plus de 700 M€ et dont la pertinence reste à démontrer

Dans son point de marché du 26 mars 2024, le groupe Atos estime que les coûts de réorganisation se sont élevés à 696 M€, dont 343 M€ pour les « mesures d'adaptation des effectifs », ce qui désigne notamment les milliers de suppressions d'emplois induites par la restructuration des activités de Tech Foundations en Europe et notamment en Allemagne, et 353 M€ pour les coûts de séparation et de transformation, auxquels il convient d'ajouter 38 M€ de coûts de rationalisation et de frais associés50(*).

Afin de mener à bien son projet de scission, Atos a recouru à plusieurs cabinets de conseil, en particulier des cabinets de conseil en stratégie - principalement McKinsey et EY Parthénon - de conseils financiers - principalement Rothschild &CO, JP Morgan, Perella Weinberg et Alvarez & Marsal - et de conseils juridiques - principalement Darrois Villey Maillot Brochier, Baker McKenzie, Clifford Chance et EY Tax.

Si la pratique est courante pour ce type d'opérations complexes et sans remettre en cause la liberté d'une entreprise de recourir aux prestations de conseil de son choix, les rapporteurs s'étonnent du coût faramineux de la réorganisation du groupe, estimé à plus de 700 M€, surtout que ce montant représente plus de la moitié du besoin de financement global d'1,2 Md€ annoncé par Atos pour les années 2024-2025 et qu'une moindre dépense en réorganisation aurait permis de contribuer au désendettement de l'entreprise.

Au-delà du coût global estimé de la réorganisation du groupe, il ressort surtout des auditions menées par les rapporteurs que la scission d'Atos en deux entités continue de faire l'objet de nombreuses critiques de la part des parties prenantes internes et externes de l'entreprise.

Alors que l'objectif de la scission tel qu'annoncé le 14 juin 2022 est « d'optimiser notre performance dans les deux marchés distincts sur lesquels le Groupe est positionné, qui ont des dynamiques fondamentalement différentes : d'une part le marché lié aux infrastructures, requérant d'importants actifs, d'autre part le marché des applications digitales et de la sécurité » selon les termes employés par le directeur général de l'époque Rodolphe Belmer, la logique de cette séparation des activités continue de diviser.

D'un côté, les partisans de cette scission considèrent qu'il était pertinent de séparer les « métiers de croissance » des « métiers de décroissance » à l'image de ce qui a été fait en 2021 avec la séparation de Kyndryl, gestionnaire de services d'infrastructure, du groupe américain IBM. Il a également pu être considéré que la séparation de Tech Foundations, réunissant les activités en décroissance, permettrait d'améliorer la perception du reste du groupe sur les marchés financiers. De l'autre, ceux qui estiment que cette scission répond avant tout à une logique financière, et non à une vision industrielle, que les clients, les contrats et le chiffre d'affaires des deux entités demeurent en partie liés et imbriqués, conduisant à une « séparation sur papier » mais peu opérationnelle.

À l'issue de leurs travaux, les rapporteurs demeurent dubitatifs quant à la pertinence de cette séparation d'activités. Ils estiment par ailleurs que leurs doutes quant à une éventuelle porosité entre les contrats rattachés à l'entité Tech Foundations et ceux rattachés à l'entité Eviden, et en particulier à sa branche BDS réunissant des activités souveraines de premier plan, ne sont toujours pas écartés en l'absence de réponses claires et de transmission d'informations précises à ce sujet.

Les rapporteurs rappellent également que cette scission en deux entités s'est progressivement effectuée alors que les conditions initiales de sa réalisation annoncées par Atos ne sont toujours pas remplies, en particulier la cotation boursière distincte et l'augmentation de capital d'Eviden.

Enfin, les rapporteurs tiennent à souligner que cette scission demeure un choix parmi d'autres effectué par le conseil d'administration d'Atos à un moment et dans un contexte donnés, comme l'avait indiqué son président de l'époque Bertrand Meunier : « après avoir examiné un certain nombre d'options possibles, le Conseil d'administration d'Atos est convaincu que le projet envisagé, présenté aujourd'hui par l'équipe dirigeante, est la meilleure option possible pour le Groupe, et celle qui créerait le plus de valeur pour toutes les parties prenantes d'Atos »51(*).

Parmi les autres options envisagées avant l'annonce du projet de scission, figuraient soit la vente de Tech Foundations, soit la vente de Digital, soit la vente de BDS. En particulier, Rodolphe Belmer avait suggéré de vendre la branche BDS, dont la valorisation a pu être estimée entre 3 et 3,5 Mds€, à un moment où plusieurs acteurs tels que l'industriel Thales avaient publiquement exprimé leur intérêt éventuel pour toute cession d'actif de cybersécurité qui serait disponible à la vente. Toutefois, à cette période, le conseil d'administration d'Atos avait écarté toute cession de BDS, considérant qu'une telle opération marquerait le début du « démantèlement » du groupe.

5. Depuis l'annonce du plan de scission, une succession de tentatives de redressement mises à mal par la valse des repreneurs potentiels

L'annonce du plan de scission le 14 juin 2022 a suscité craintes et espoirs, confiance en l'avenir ou défiance supplémentaire à l'égard des dirigeants de l'entreprise, car il ressort des auditions menées par les rapporteurs que la séparation des activités d'Atos en deux entités distinctes a créé un « appel d'air » pour la cession d'actifs, de multiples plans et stratégies de reprise se succédant dès lors sans succès, chaque échec ayant contribué à faire diminuer davantage la valorisation de la société.

a) Un projet de cession de l'entité Tech Foundations à la société EPEI envisagé dès juillet 2022, mais aujourd'hui « en pause » à défaut d'autres offres sérieusement considérées