- L'ESSENTIEL

- AVANT-PROPOS

- LISTE DES RECOMMANDATIONS

- I. L'ACCÈS À L'ASSURANCE : UN

FACTEUR DE VULNÉRABILITÉ CROISSANTE POUR LES ENTREPRISES

FRANÇAISES

- A. LE MARCHÉ FRANÇAIS DE L'ASSURANCE

SOUS PRESSION : ENTRE HAUSSE DES PRIMES ET DURCISSEMENT DES

CONDITIONS

- B. LA CARTOGRAPHIE DES TENSIONS : DES

DIFFICULTÉS EXACERBÉES DANS CERTAINS SECTEURS DE

L'ACTIVITÉ ÉCONOMIQUE

- C. LES FACTEURS EXPLICATIFS : UN ENVIRONNEMENT

DE RISQUE EN MUTATION

- D. LES RECOMMANDATIONS DE LA

DÉLÉGATION

- A. LE MARCHÉ FRANÇAIS DE L'ASSURANCE

SOUS PRESSION : ENTRE HAUSSE DES PRIMES ET DURCISSEMENT DES

CONDITIONS

- II. LE COÛT DE L'ÉNERGIE :

NOUVELLE CONTRAINTE POUR LES ENTREPRISES

- A. LE CHOC D'OFFRE : LA HAUSSE DES PRIX DE

L'ÉNERGIE ET SES CONSÉQUENCES

- B. LES STRATÉGIES DÉPLOYÉES

POUR AMORTIR LE CHOC ÉNERGÉTIQUE

- 1. Les leviers actionnés par les

entreprises

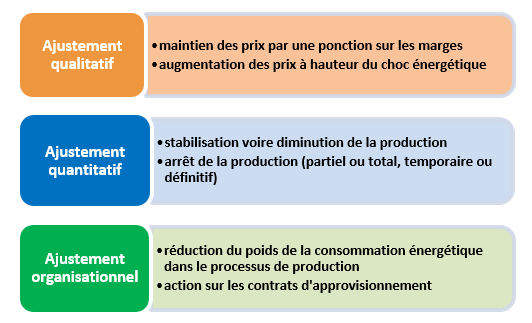

- a) L'ajustement par les prix

- (1) Une mobilisation finalement très

raisonnable des marges

- (2) La répercussion sélective des

coûts énergétiques sur les prix de vente

- (3) Une répercussion conditionnée

par le contexte concurrentiel

- b) L'ajustement par les volumes produits

- c) L'ajustement organisationnel

- (1) Des ajustements rapides et

différenciés selon la taille et l'intensité

énergétique

- (2) Des leviers techniques et organisationnels

pour améliorer l'efficacité énergétique

- (3) Un mouvement structurel d'amélioration

de l'efficacité énergétique

- a) L'ajustement par les prix

- 2. Les dispositifs mis en place par

l'État

- a) Le rôle pivot de l'accès

régulé à l'électricité nucléaire

historique (ARENH)

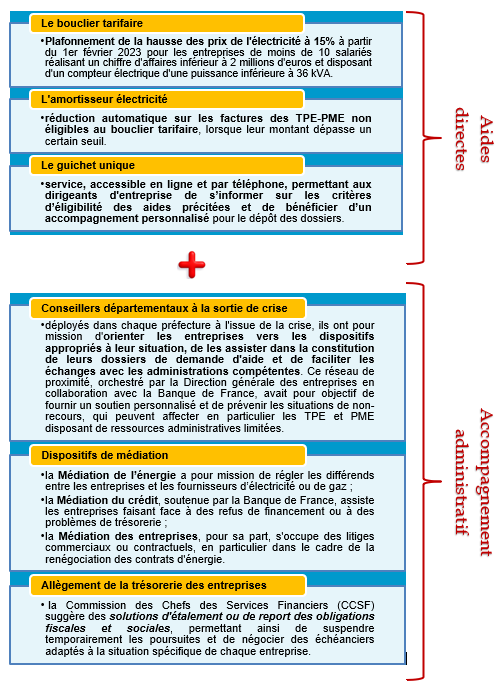

- b) Les aides transversales

- (1) Le bouclier tarifaire

- (2) L'amortisseur électricité

- (3) Le guichet unique d'aide au paiement des

factures d'énergie

- (4) L'accompagnement administratif

- c) Les aides ciblées

- d) Les mesures européennes

- (1) Le Système d'Échange de Quotas

d'Émission de l'UE (SEQE-UE)

- (2) L'assouplissement temporaire du droit des

aides d'État

- a) Le rôle pivot de l'accès

régulé à l'électricité nucléaire

historique (ARENH)

- 1. Les leviers actionnés par les

entreprises

- C. LES PROPOSITIONS DE LA DÉLÉGATION

POUR RENFORCER LA RÉSILIENCE DES ENTREPRISES FACE À LA

VOLATILITÉ DES PRIX DE L'ÉNERGIE

- A. LE CHOC D'OFFRE : LA HAUSSE DES PRIX DE

L'ÉNERGIE ET SES CONSÉQUENCES

- I. L'ACCÈS À L'ASSURANCE : UN

FACTEUR DE VULNÉRABILITÉ CROISSANTE POUR LES ENTREPRISES

FRANÇAISES

- CONCLUSION

- EXAMEN EN DÉLÉGATION

- COMPTE RENDU DES RÉUNIONS DE LA

DÉLÉGATION

- LISTE DES PERSONNES ENTENDUES

- TABLEAU DE MISE EN oeUVRE ET DE SUIVI

N° 773

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 24 juin 2025

RAPPORT D'INFORMATION

FAIT

au nom de la délégation aux entreprises

(1) portant sur le thème

« Assurances,

énergie : les

nouvelles contraintes des

entreprises »,

Par MM. Michel CANÉVET et Guillaume GONTARD,

Sénateurs

(1) Cette délégation est composée de : M. Olivier Rietmann, président ; MM. Pierre Cuypers, Christian Klinger, Michel Canévet, Patrick Chauvet, Mme Marion Canalès, MM. Simon Uzenat, Martin Lévrier, Ian Brossat, Michel Masset, Guillaume Gontard, Emmanuel Capus, vice-présidents ; M. Michel Bonnus, Mmes Else Joseph, Brigitte Devésa, M. Jérôme Darras, secrétaires ; MM. Yves Bleunven, Denis Bouad, Jean-Luc Brault, Mmes Catherine Conconne, Mireille Conte Jaubert, MM. Gilbert Favreau, Stéphane Fouassin, Mme Laurence Garnier, M. Fabien Gay, Mmes Antoinette Guhl, Brigitte Hybert, M. Olivier Jacquin, Mme Lauriane Josende, MM. Daniel Laurent, Pierre-Antoine Levi, Mme Pauline Martin, MM. Franck Menonville, Serge Mérillou, Damien Michallet, Mme Anne-Marie Nédélec, MM. Cyril Pellevat, Clément Pernot, Sebastien Pla, Mme Anne-Sophie Romagny, M. Dominique Théophile, Mme Sylvie Valente Le Hir.

L'ESSENTIEL

Quel est le point commun entre, d'une part, une boulangerie dont la dépense en énergie est passée en quelques années de 1,5 % du chiffre d'affaires à 3,7 %, et d'autre part, une entreprise de l'ameublement dont les primes d'assurance ont bondi de 500 000 euros il y a dix ans à 2,2 millions d'euros aujourd'hui ? Elles sont toutes les deux confrontées à la difficulté de contenir l'emballement de charges auparavant mieux maîtrisées.

Dans le cadre de ses travaux, la délégation sénatoriale aux entreprises a été alertée sur deux préoccupations montantes. La première réside dans le prix de l'énergie, dont l'évolution récente éprouve la soutenabilité d'un certain nombre de stratégies industrielles et la survie économique de certaines activités. La seconde correspond aux difficultés à s'assurer à des conditions et des tarifs acceptables.

Ces enjeux diffèrent de par leurs origines, leurs mécanismes et leurs impacts financiers. Ils constituent toutefois, tous les deux, des contraintes émergentes pour les entreprises. Ils trouvent leur origine dans un fonctionnement défaillant du marché, qui appelle des correctifs en conséquence.

I. L'ACCÈS À L'ASSURANCE : UNE FACTEUR DE VULNÉRABILITÉ CROISSANTE POUR LES ENTREPRISES FRANÇAISES

Les conditions d'assurance sous tension pour les entreprises

Le marché de l'assurance d'entreprise représente 25,8 milliards d'euros en 2023 (dont 36,6 % en assurance dommages). S'assurer devient de plus en plus difficile pour nombre d'entreprises françaises, au point de devenir un facteur de fragilité.

Primes en forte hausse, garanties resserrées, résiliations unilatérales : les tensions assurantielles s'installent dans le paysage économique et menacent la continuité d'activité, notamment des PME et ETI. Entre 2020 et 2024, les primes d'assurance multirisques ont augmenté de 17 %. Le ratio sinistres/cotisations dépasse les seuils de soutenabilité dans les branches climatiques et cybersécurité. Les réassureurs, confrontés à l'inflation et aux catastrophes naturelles, réduisent leur appétence au risque, répercutant cette pression sur les assureurs primaires.

|

AGROALIMENTAIRE |

|

DÉFENSE |

|

|

24 % des entreprises de la FEEF et 32 % des entreprises sondées par l'ANIA ont subi la résiliation de leurs contrats d'assurance. Les primes moyennes atteignent 171 000 euros par an, avec des investissements préventifs hors de portée : 1,2 million d'euros pour des sprinklers sur un site standard. |

Hausses de primes de 250 % (en 6 ans) constatées pour certaines PME. L'application mécanique de critères ESG conduit à l'exclusion de nombreux industriels. Les assureurs étrangers ou les captives (assurances de groupe) deviennent les seules options économiquement viables. |

||

|

TRANSPORT PUBLIC |

|

BOIS ET AMEUBLEMENT |

PHOTOVOLTAÏQUE |

|

|

20 saisines du Bureau central de tarification en décembre 2023 ont évité l'interruption de lignes faute d'assurance responsabilité civile. |

Matériaux inflammables, bâtiments vétustes, faible mutualisation : les assureurs classent ces entreprises en « risques aggravés » avec des primes dissuasives. |

Sinistralité mal modélisée, données techniques lacunaires, clauses d'exclusion nombreuses : ce pilier de la transition énergétique devient difficilement assurable. |

|||

|

CLIMAT |

CYBERSÉCURITÉ |

VIOLENCES URBAINES |

|

Les inondations de 2023 ont causé 785 millions d'euros de pertes assurées |

... de hausse des primes en Europe en trois ans ... des PME européennes ne trouvent pas de couverture adaptée |

945 millions d'euros de sinistres liés aux émeutes de 2024 en Nouvelle-Calédonie ... de hausse de sinistres graves en 2024 |

Ø La délégation recommande...

§ de se préparer dans les meilleures conditions à la négociation avec l'assureur ;

§ de restreindre le champ d'incertitude contractuelle pour les entreprises ;

§ d'améliorer les pratiques sur le marché de l'assurance aux entreprises.

LES RECOMMANDATIONS DE LA DÉLÉGATION

SE PRÉPARER DANS LES MEILLEURES CONDITIONS à la négociation avec l'ASSUREUR

1. En amont de la passation du contrat d'assurance, procéder à une évaluation la plus précise et la plus exhaustive possible des risques à couvrir.

RESTREINDRE LE CHAMP D'INCERTITUDE contractuelle POUR LES ENTREPRISES

2. Programmer, le cas échéant de manière concertée avec l'assureur, l'effort d'investissement dans la prévention des risques.

3. Privilégier la passation de contrats pluri-annuels afin de sécuriser dans le temps l'entreprise assurée.

4. Arrêter un délai minimum de résiliation du contrat d'assurance avant son échéance (6 mois par exemple), afin de préserver les marges de manoeuvre de l'entreprise pour trouver un nouvel assureur.

AMÉLIORER LES PRATIQUES SUR LE MARCHÉ DE L'ASSURANCE AUX ENTREPRISES

5. Dans l'approche actuarielle et commerciale des compagnies d'assurance, élargir le périmètre de mutualisation des risques afin de préserver l'assurabilité de tous les secteurs d'activité et de toutes les catégories d'entreprises.

6. Créer un « Observatoire de l'assurance aux entreprises » réunissant les professionnels du secteur, les représentants des entreprises et ceux des Services départementaux d'incendie et de secours (SDIS). Cet Observatoire rapprochera les différents acteurs en vue d'un partage des bonnes pratiques dans la relation entreprises / assureurs.

2. LE COÛT DE L'ÉNERGIE : NOUVELLE CONTRAINTE POUR LES ENTREPRISES

Un marché volatile et un choc d'offre tout juste surmonté

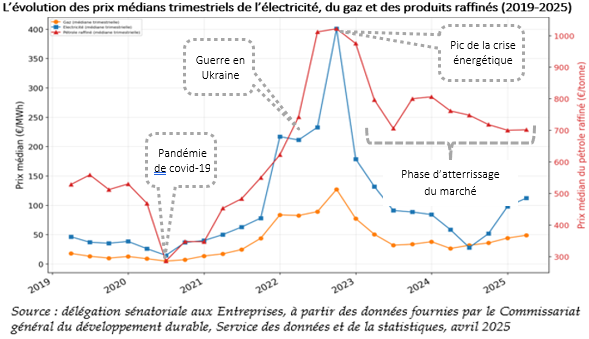

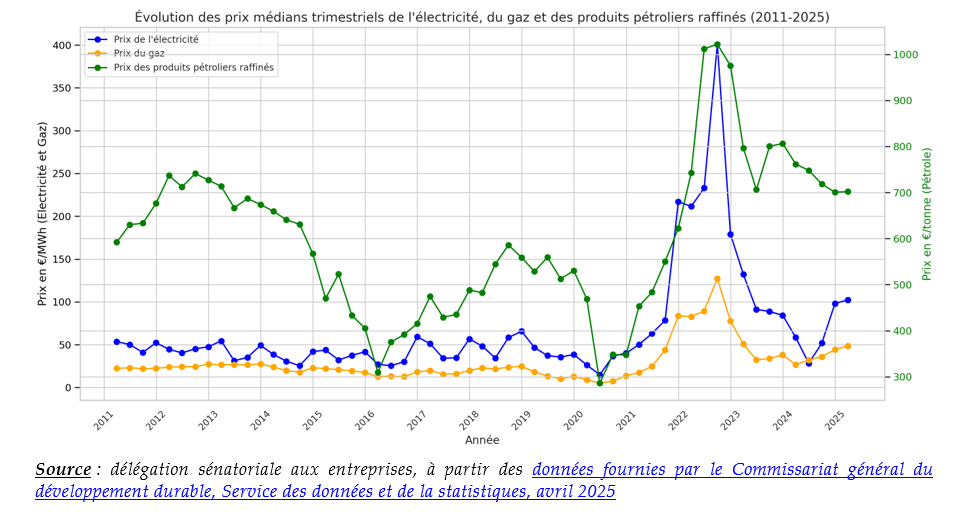

Traditionnellement, les marchés de l'énergie connaissent une volatilité intrinsèque, particulièrement marquée pour l'électricité car elle ne peut pas être stockée. Les fluctuations des prix y sont parfois importantes d'une année à l'autre, d'un mois à l'autre, d'un jour à l'autre.

Le choc d'offre à partir de 2021 s'est traduit par une envolée des prix de l'électricité, du gaz et des produits pétroliers raffinés sur les marchés de gros.

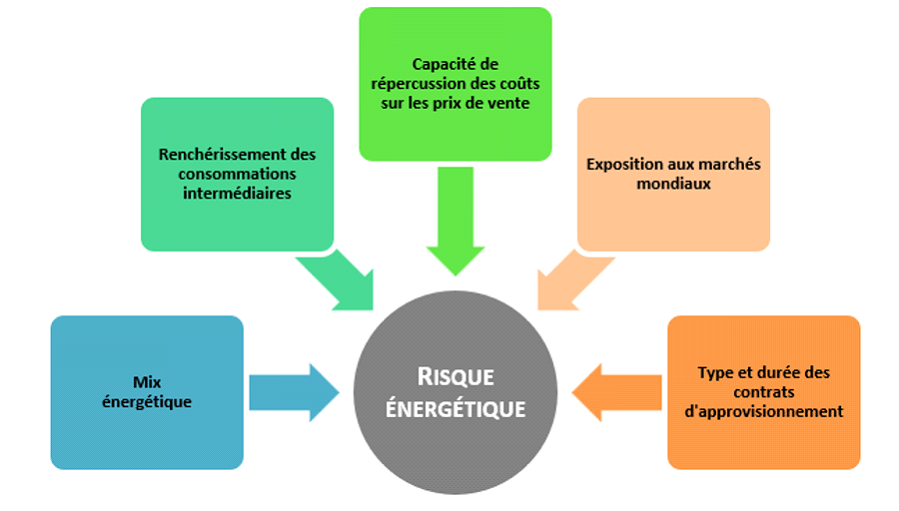

Si la grande majorité des entreprises française est affectée par la hausse des prix de l'énergie, elles ne le sont pas toutes dans les mêmes proportions. L'exposition au risque énergétique varie notamment selon leur mix énergétique, leurs contrats d'approvisionnement et leur capacité à répercuter les hausses sur leurs prix de vente.

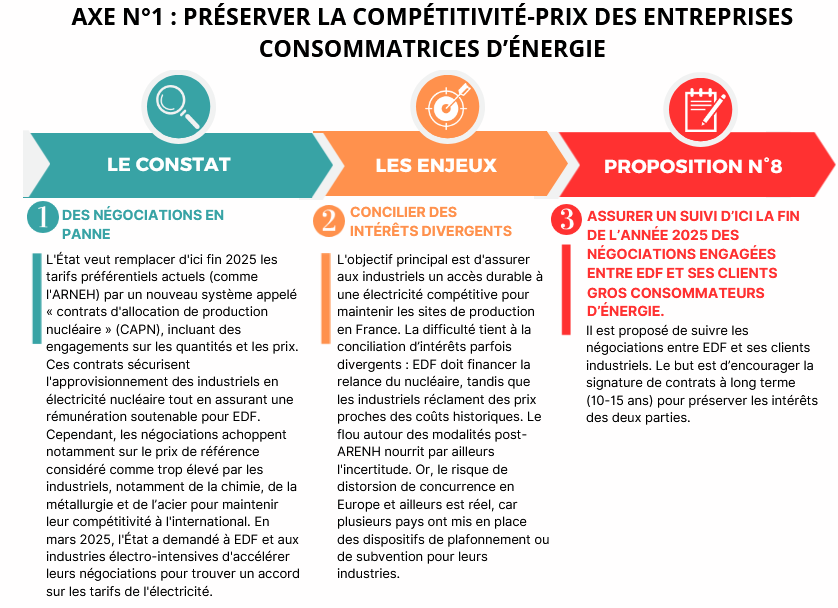

La cessation de l'ARENH au 31 décembre 2025 signifie la disparition de l'accès à une portion significative de l'électricité nucléaire à un tarif régulé de 42 €/MWh pour les fournisseurs alternatifs et, de manière indirecte, pour les entreprises clientes. À compter de 2026, les entreprises seront donc davantage soumises à la volatilité des prix sur les marchés de gros de l'énergie, où les prix sont généralement supérieurs au tarif ARENH en particulier durant les périodes de tension entre l'offre et la demande.

Un nouveau dispositif, le Versement nucléaire universel (VNU), établira un prix de référence, pour la fixation duquel les travaux de la Commission de régulation de l'énergie (CRE) sont en cours. Les entreprises électro-intensives ont, pour leur part, engagé des négociations avec EDF sur les prix, avec l'objectif de parvenir à des accords d'ici à la fin de l'année 2025.

Ø La délégation recommande...

§ de préserver la compétitivité prix des entreprises consommatrices d'énergie ;

§ de rendre les prix de l'énergie plus lisibles et plus prévisibles ;

§ d'encourager les efforts d'adaptation des entreprises.

LES RECOMMANDATIONS DE LA DÉLÉGATION

PRÉSERVER LA COMPÉTITIVITÉ PRIX DES ENTREPRISES CONSOMMATRICES D'ÉNERGIE

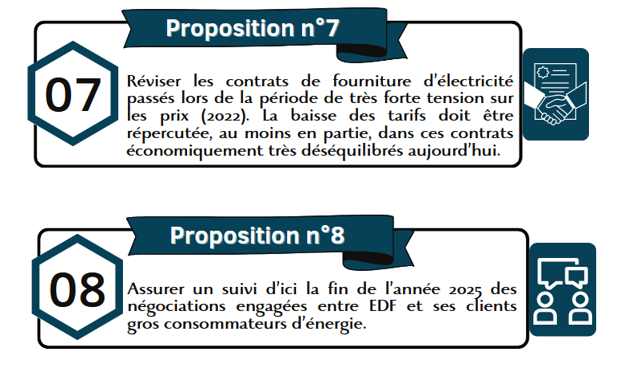

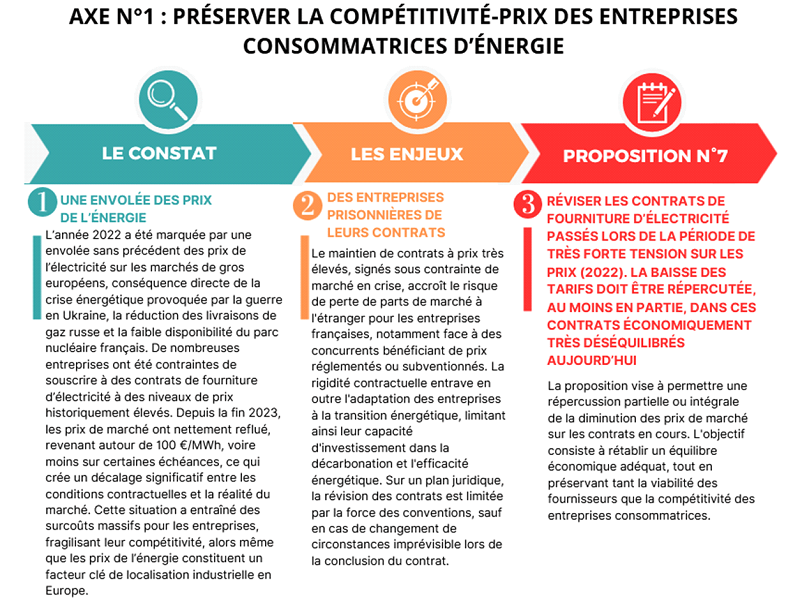

7. Réviser les contrats de fourniture d'électricité passés lors de la période de très forte tension sur les prix (2022). La baisse des tarifs doit être répercutée, au moins en partie, dans ces contrats économiquement très déséquilibrés aujourd'hui.

8. Assurer un suivi d'ici la fin de l'année 2025 des négociations engagées entre EDF et ses clients gros consommateurs d'énergie.

9. Étant donné le lien historique entre l'hydroélectricité et l'industrie, il est essentiel de garder une maîtrise publique de nos barrages. Cela implique de sortir cette activité du cadre concurrentiel, soit par une dérogation européenne (comme le demande une résolution votée à l'unanimité à l'Assemblée nationale), soit en privilégiant un système de quasi-régie.

RENDRE LES PRIX DE L'ÉNERGIE PLUS LISIBLES ET PLUS PRÉVISIBLES

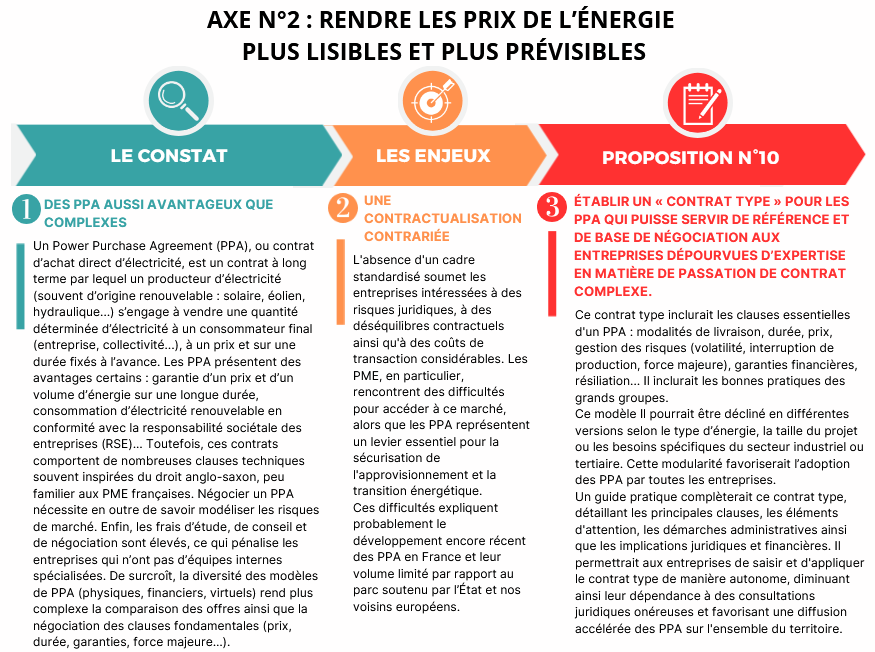

10. Établir un « contrat type » pour les Power Purchase Agreement (PPA) qui puisse servir de référence et de base de négociation aux entreprises dépourvues d'expertise en matière de passation de contrat complexe.

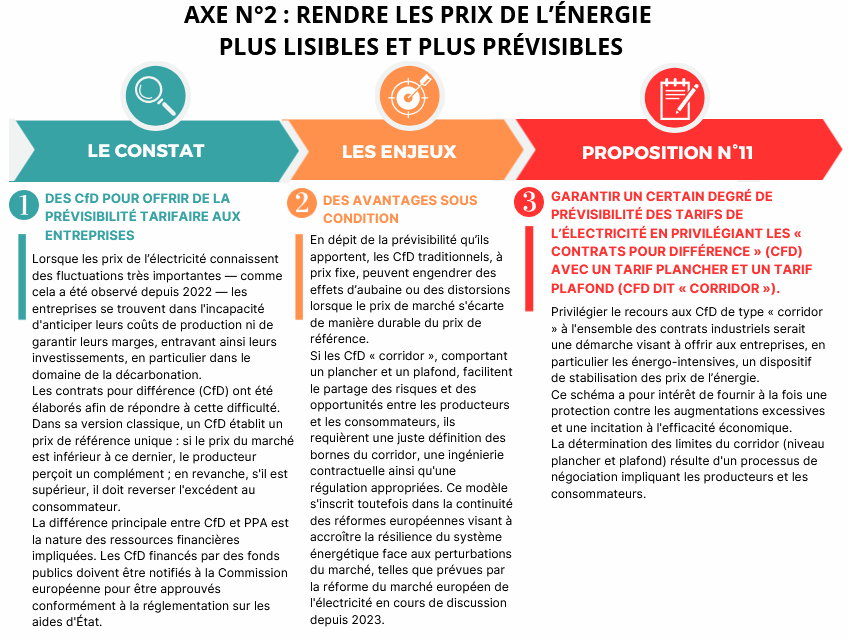

11. Garantir un certain degré de prévisibilité des tarifs de l'électricité en privilégiant les « contrats pour différence » (CfD) avec un tarif plancher et un tarif plafond (CfD dit « corridor »).

ENCOURAGER LES EFFORTS D'ADAPTATION DES ENTREPRISES

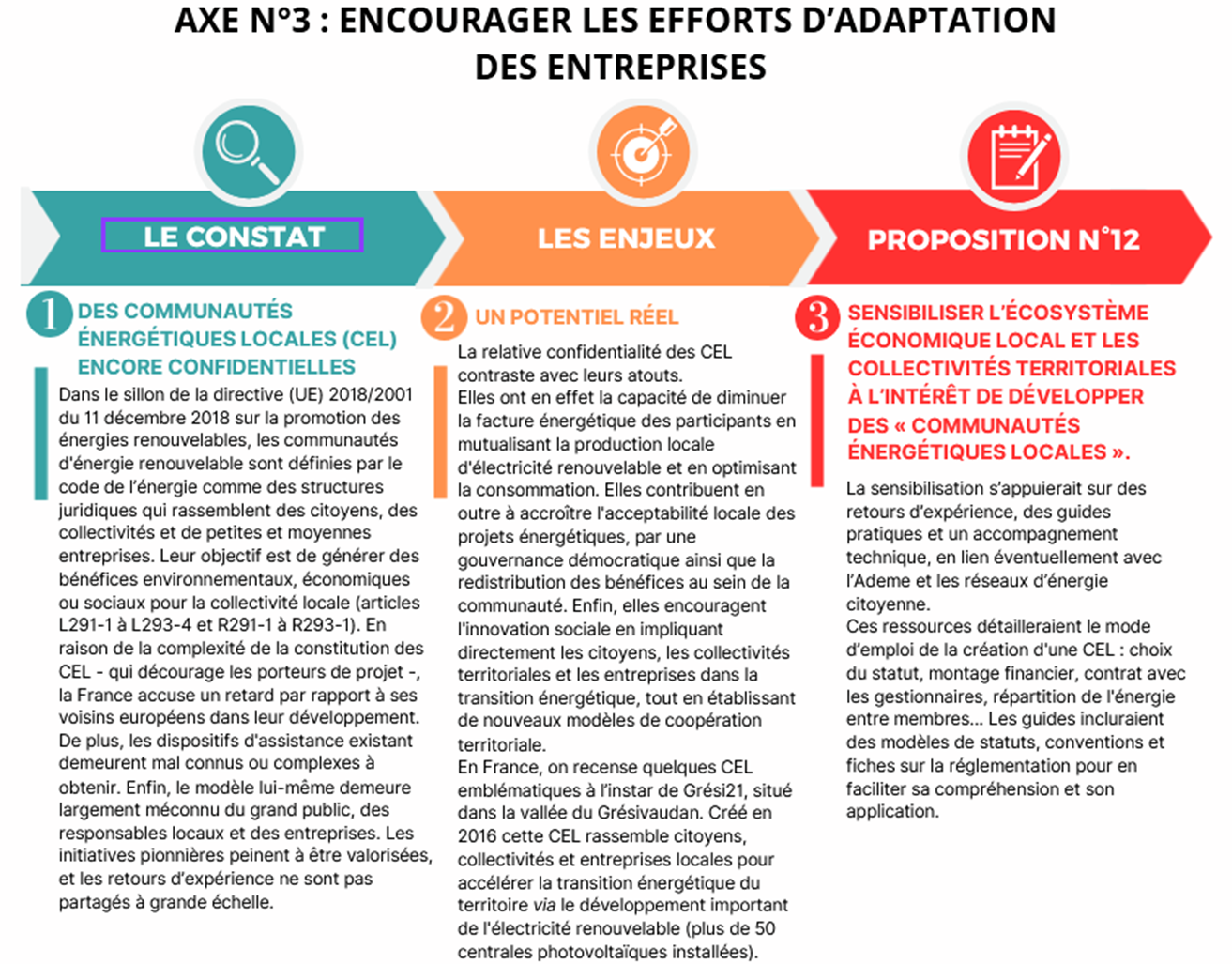

12. Sensibiliser l'écosystème économique local et les collectivités territoriales à l'intérêt de développer des « communautés énergétiques locales ».

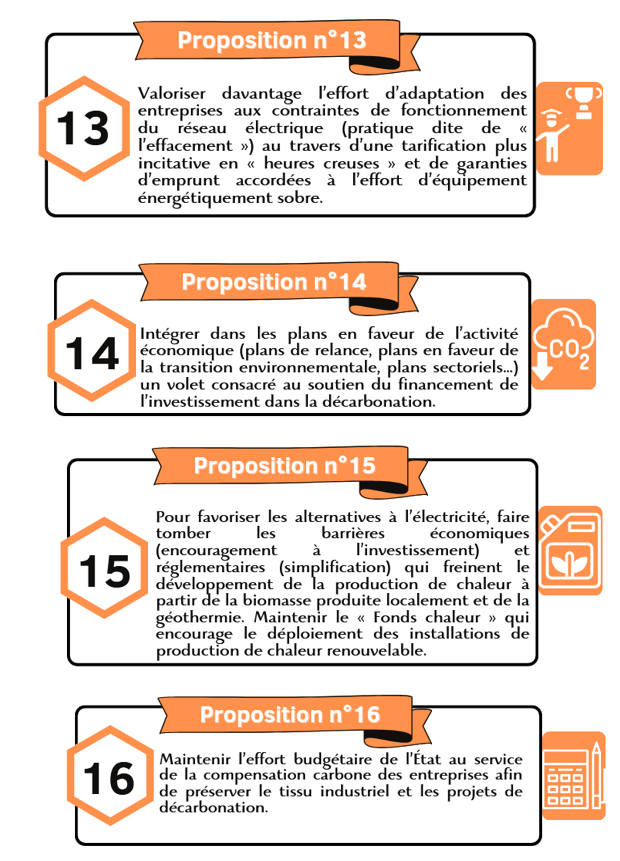

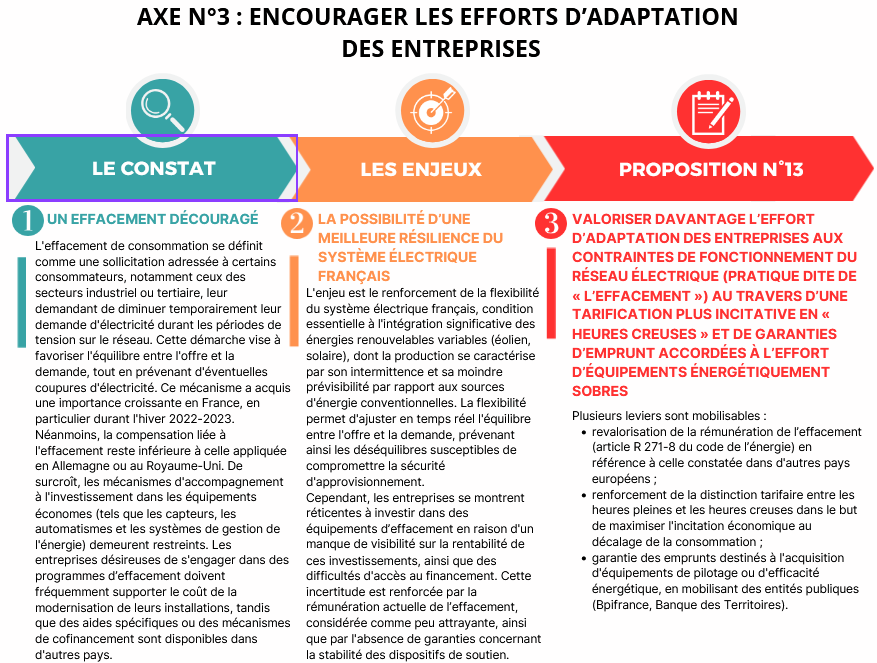

13. Valoriser davantage l'effort d'adaptation des entreprises aux contraintes de fonctionnement du réseau électrique (pratique dite de « l'effacement ») au travers d'une tarification plus incitative en « heures creuses » et de garanties d'emprunt accordées à l'effort d'équipement énergétiquement sobre.

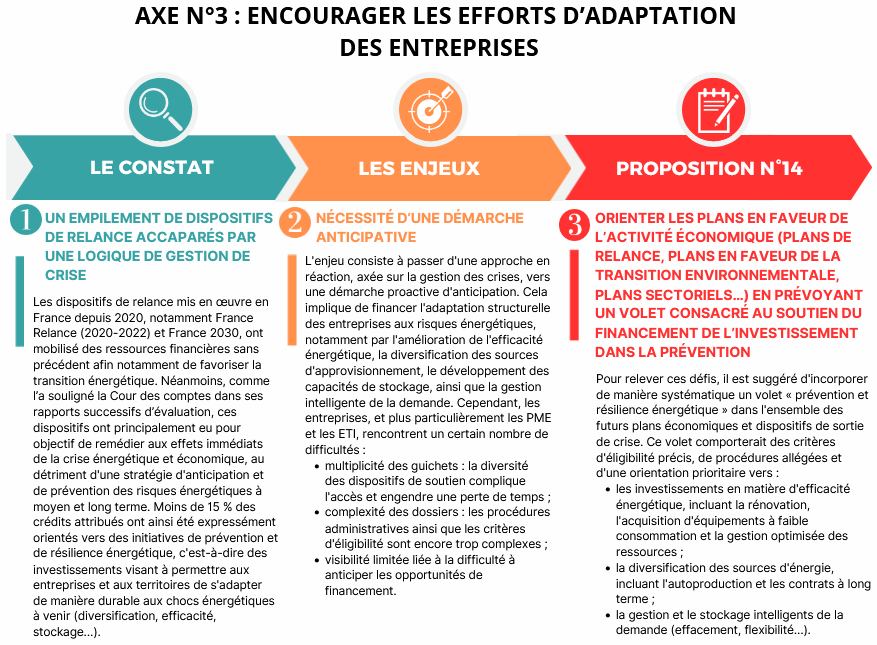

14. Intégrer dans les Plans en faveur de l'activité économique (plans de relance, plans en faveur de la transition environnementale, plans sectoriels...) un volet consacré au soutien du financement de l'investissement dans la décarbonation.

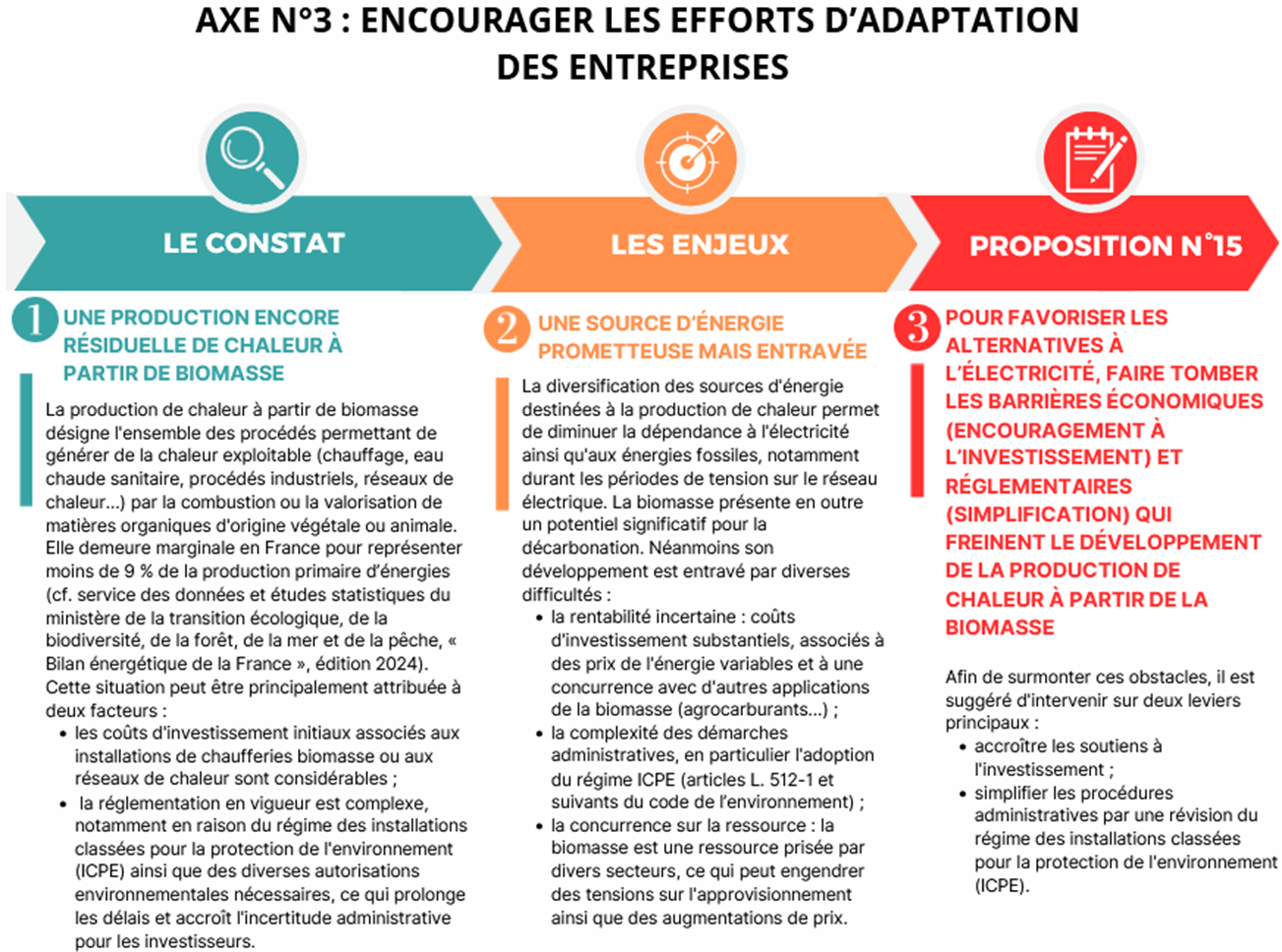

15. Pour favoriser les alternatives à l'électricité, faire tomber les barrières économiques (encouragement à l'investissement) et réglementaires (simplification) qui freinent le développement de la production de chaleur à partir de la biomasse produite localement et de la géothermie. Maintenir le « Fonds chaleur » qui encourage le déploiement des installations de production de chaleur renouvelable.

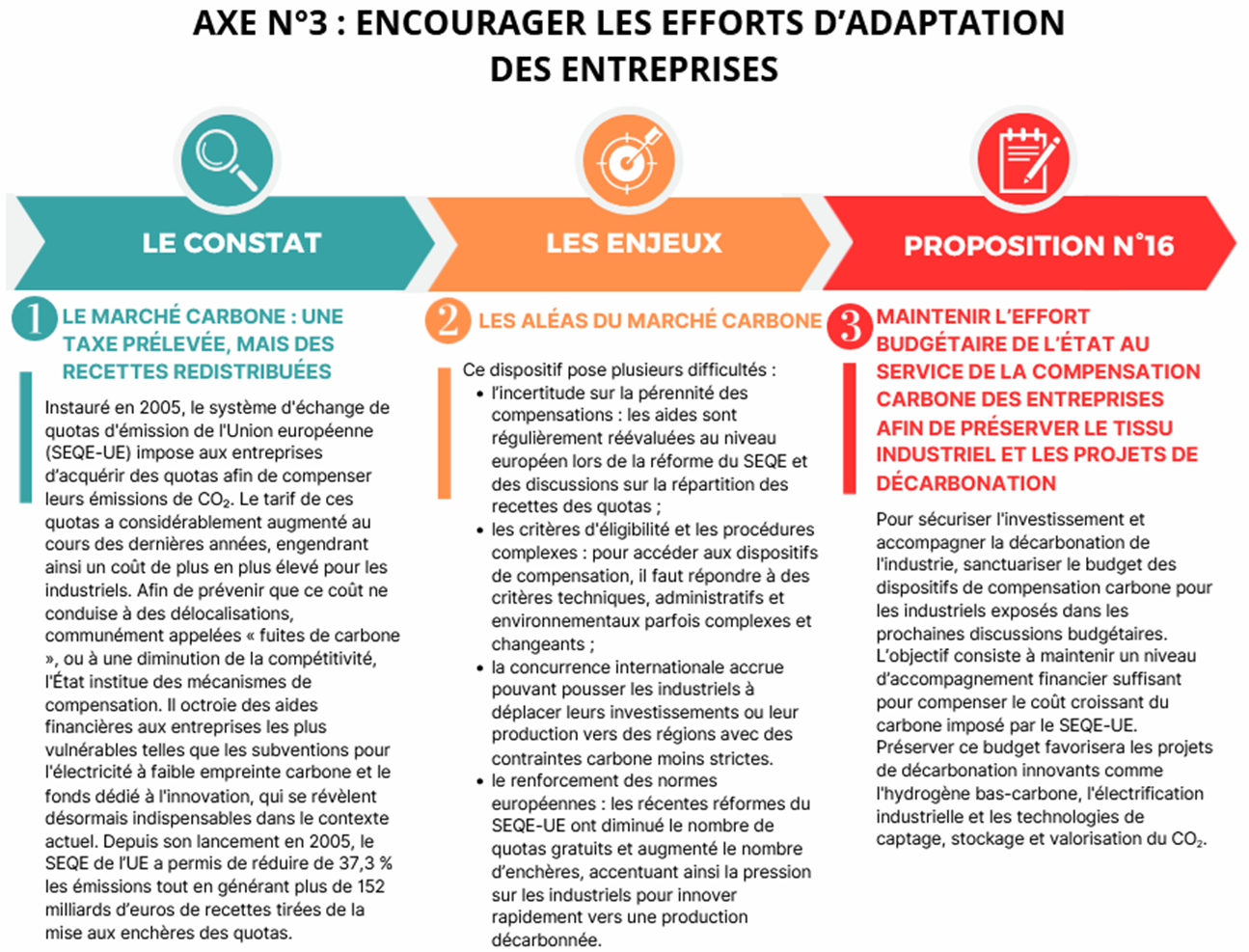

16. Maintenir l'effort budgétaire de l'État au service de la compensation carbone des entreprises afin de préserver le tissu industriel et les projets de décarbonation.

GLOSSAIRE

ARENH (Accès Régulé à l'Électricité Nucléaire Historique) : dispositif permettant aux fournisseurs alternatifs d'acheter à EDF une partie de l'électricité nucléaire à un prix réglementé (42 euros le mégawattheure) ;

CfD (Contrat pour Différence) : contrat garantissant un prix fixe au producteur et au consommateur d'électricité. Si le prix du marché est inférieur à ce prix, l'État compense le producteur ; si le prix du marché est supérieur, le producteur reverse la différence à l'État. Ce mécanisme protège contre la volatilité des prix et assure une stabilité des revenus pour les producteurs et des coûts prévisibles pour les consommateurs ;

Communauté énergétique locale : entité juridique regroupant des citoyens, des collectivités et des entreprises d'un même territoire, qui produisent, consomment et partagent localement de l'énergie (généralement renouvelable) dans le but de générer des bénéfices environnementaux, économiques ou sociaux pour les membres et le territoire ;

PPA (Power Purchase Agreement) : contrat à long terme entre un producteur d'électricité (souvent renouvelable) et un acheteur (entreprise, collectivité ou négociant) fixant les conditions de vente de l'électricité : quantité, prix, durée et modalités de livraison. Ce type de contrat permet à l'acheteur de sécuriser un approvisionnement en énergie à un prix stable, tout en garantissant au producteur un revenu sur la durée du contrat.

AVANT-PROPOS

La présente mission d'information trouve son explication dans les remontées de terrain parvenues jusqu'à votre délégation à l'occasion de ses différents travaux, en particulier lors de ses déplacements « hors-les-murs ». Du point de vue des entreprises, la période récente s'est en effet caractérisée, entre autres, par des difficultés inédites dans l'accès à l'assurance et à l'énergie. Suscitant de lourdes préoccupations chez les chefs d'entreprise et parfois même du découragement, ces difficultés méritent assurément une attention particulière. Autant l'inquiétude sur le coût de l'énergie n'est pas, à proprement parler, un élément de surprise, autant les récriminations autour des contrats d'assurance ont initialement éveillé davantage de curiosité, pour ne pas dire d'incompréhension.

Parler d'énergie, c'est s'attacher à un facteur de production à part : sans énergie, l'appareil productif s'arrête. Or, depuis la pandémie de Covid-19, puis la guerre en Ukraine, ce secteur a été profondément bouleversé. Ces crises ont provoqué un choc d'offre sans précédent, dont les répercussions se font sentir jusque dans les plus petites entreprises de nos territoires. Il n'était donc pas surprenant que ce thème soit en bonne place dans l'ordre des priorités de nos entreprises.

À l'inverse, la question de l'assurance constitue un motif de stress plus récent, mais non moins préoccupant. Il y a encore peu, l'assurance était classée parmi les charges fixes : une ligne de dépense certes à surveiller, mais qui ne suscitait pas d'inquiétude particulière. Ce n'est plus le cas aujourd'hui. Pourquoi tant d'entreprises se retrouvent-elles désormais confrontées à des refus de garantie, à des hausses brutales de primes, voire à l'impossibilité pure et simple de s'assurer ?

L'étude en parallèle des enjeux relatifs à l'accès à l'assurance et à l'énergie se justifie pleinement pour au moins deux raisons de fond. Tout d'abord, ces deux problématiques ont en commun d'avoir émergé à peu près au même moment en tant que contraintes nouvelles et fortes pesant dorénavant sur un certain nombre d'entreprises. Ensuite, les difficultés rencontrées pointent, pour une part, les limites du fonctionnement d'un marché : sans intervention extérieure de la puissance publique, l'offre et la demande peuvent parfois avoir du mal à se rencontrer de façon optimale. Les propositions du présent rapport visent donc à combler des manques, à renforcer la résilience de nos entreprises et, au final, à préserver l'équilibre de nos territoires.

LISTE DES RECOMMANDATIONS

SE PRÉPARER DANS LES MEILLEURES CONDITIONS À LA NÉGOCIATION AVEC l'ASSUREUR

1. En amont de la passation du contrat d'assurance, procéder à une évaluation la plus précise et la plus exhaustive possible des risques à couvrir.

RESTREINDRE LE CHAMP D'INCERTITUDE CONTRACTUELLE POUR LES ENTREPRISES

2. Programmer, le cas échéant de manière concertée avec l'assureur, l'effort d'investissement dans la prévention des risques.

3. Privilégier la passation de contrats pluri-annuels afin de sécuriser dans le temps l'entreprise assurée.

4. Arrêter un délai minimum de résiliation du contrat d'assurance avant son échéance (6 mois par exemple), afin de préserver les marges de manoeuvre de l'entreprise pour trouver un nouvel assureur.

AMÉLIORER LES PRATIQUES SUR LE MARCHÉ DE L'ASSURANCE AUX ENTREPRISES

5. Dans l'approche actuarielle et commerciale des compagnies d'assurance, élargir le périmètre de mutualisation des risques afin de préserver l'assurabilité de tous les secteurs d'activité et de toutes les catégories d'entreprises.

6. Créer un « Observatoire de l'assurance aux entreprises » réunissant les professionnels du secteur, les représentants des entreprises et ceux des Services départementaux d'incendie et de secours (SDIS). Cet Observatoire rapprochera les différents acteurs en vue d'un partage des bonnes pratiques dans la relation entreprises / assureurs.

PRÉSERVER LA COMPÉTITIVITÉ PRIX DES ENTREPRISES CONSOMMATRICES D'ÉNERGIE

7. Réviser les contrats de fourniture d'électricité passés lors de la période de très forte tension sur les prix (2022). La baisse des tarifs doit être répercutée, au moins en partie, dans ces contrats économiquement très déséquilibrés aujourd'hui.

8. Assurer un suivi d'ici la fin de l'année 2025 des négociations engagées entre EDF et ses clients gros consommateurs d'énergie.

9. Étant donné le lien historique entre l'hydroélectricité et l'industrie, il est essentiel de garder une maîtrise publique de nos barrages. Cela implique de sortir cette activité du cadre concurrentiel, soit par une dérogation européenne (comme le demande une résolution votée à l'unanimité à l'Assemblée nationale), soit en privilégiant un système de quasi-régie.

RENDRE LES PRIX DE L'ÉNERGIE PLUS LISIBLES ET PLUS PRÉVISIBLES

10. Établir un « contrat type » pour les Power Purchase Agreement (PPA) qui puisse servir de référence et de base de négociation aux entreprises dépourvues d'expertise en matière de passation de contrat complexe.

11. Garantir un certain degré de prévisibilité des tarifs de l'électricité en privilégiant les « contrats pour différence » (CfD) avec un tarif plancher et un tarif plafond (CfD dit « corridor »).

ENCOURAGER LES EFFORTS D'ADAPTATION DES ENTREPRISES

12. Sensibiliser l'écosystème économique local et les collectivités territoriales à l'intérêt de développer des « communautés énergétiques locales ».

13. Valoriser davantage l'effort d'adaptation des entreprises aux contraintes de fonctionnement du réseau électrique (pratique dite de « l'effacement ») au travers d'une tarification plus incitative en « heures creuses » et de garanties d'emprunt accordées à l'effort d'équipement énergétiquement sobre.

14. Intégrer dans les Plans en faveur de l'activité économique (plans de relance, plans en faveur de la transition environnementale, plans sectoriels...) un volet consacré au soutien du financement de l'investissement dans la décarbonation.

15. Pour favoriser les alternatives à l'électricité, faire tomber les barrières économiques (encouragement à l'investissement) et réglementaires (simplification) qui freinent le développement de la production de chaleur à partir de la biomasse produite localement et de la géothermie. Maintenir le « Fonds chaleur » qui encourage le déploiement des installations de production de chaleur renouvelable.

16. Maintenir l'effort budgétaire de l'État au service de la compensation carbone des entreprises afin de préserver le tissu industriel et les projets de décarbonation.

I. L'ACCÈS À L'ASSURANCE : UN FACTEUR DE VULNÉRABILITÉ CROISSANTE POUR LES ENTREPRISES FRANÇAISES

L'assurance constitue aujourd'hui un maillon essentiel de la chaîne de résilience des entreprises. Loin d'être un simple instrument de couverture des aléas, elle conditionne l'accès au crédit, la conclusion de contrats commerciaux et parfois même la poursuite de l'activité dans certains secteurs à risque.

Pourtant, les témoignages recueillis par votre délégation aux entreprises montrent une dégradation continue des relations entre les entreprises et leurs assureurs : augmentation généralisée des primes, réduction des garanties, résiliations unilatérales sans justification, durcissement des critères de souscription. Ces évolutions créent un climat d'incertitude préjudiciable tant à l'investissement qu'à l'emploi.

A. LE MARCHÉ FRANÇAIS DE L'ASSURANCE SOUS PRESSION : ENTRE HAUSSE DES PRIMES ET DURCISSEMENT DES CONDITIONS

Le marché de l'assurance des entreprises couvre une large palette de risques, allant des dommages aux biens à la responsabilité civile (RC), en passant par les garanties cyber ou climatiques. Évalué à 25,8 milliards d'euros de cotisations en 20231(*), ce marché pèse 36,6 % du total national des cotisations d'assurance de dommages aux biens et en responsabilité2(*).

L'assurance de dommages aux biens des entreprises

L'assurance aux entreprises se décompose en sous-secteurs regroupant des activités disparates : l'assurance des flottes, l'assurance agricole, l'assurance construction, la responsabilité civile générale (RCG) et l'assurance de dommages aux biens.

La segmentation du marché « entreprises » fait en outre ressortir deux grandes catégories d'assurés :

- un segment dit « professionnels », c'est-à-dire les commerçants, les artisans et les très petites entreprises (TPE) ;

- un segment pour les autres entreprises de taille plus importante.

Dans ce cadre, l'assurance des dommages aux biens de l'ensemble des entreprises en France représente environ 3,7 milliards d'euros. Bien que significatif, ce montant ne correspond cependant qu'à 5 % des 70 milliards d'euros de l'assurance dommages et responsabilité en France.

Depuis 2019, le volume des cotisations a enregistré une progression notable, qui s'explique moins par un accroissement du nombre de contrats que par une hausse généralisée des primes. Cette dynamique est particulièrement marquée pour les petites et moyennes entreprises (PME) et les entreprises de taille intermédiaire (ETI), qui subissent des augmentations significatives du fait de leur moindre pouvoir de négociation et de la perception d'une sinistralité plus forte.

Parallèlement, le nombre et le montant des sinistres ont connu une croissance soutenue. En 2023, le secteur assurantiel en France a ainsi eu à faire face à 13 millions de sinistres, dont 1 050 000 liés à l'assurance des entreprises3(*).

Indicateur central pour les assureurs afin d'évaluer la rentabilité technique de leurs portefeuilles, le ratio sinistres/cotisations (S/C) en vient à excéder les seuils d'alerte dans certaines branches, notamment dans le domaine de l'assurance face aux risques cyber et climatiques. Cette situation engendre des portefeuilles déficitaires, à l'origine de retraits d'offres et de durcissements contractuels.

Comprendre le phénomène de « sélection adverse » sur le marché de l'assurance

La « sélection adverse » désigne une situation dans laquelle une asymétrie d'information entre assureurs et assurés conduit à une dégradation de la qualité moyenne des risques couverts. En effet, sur un marché où les assureurs ne peuvent pas distinguer de manière précise les entreprises à faible risque de celles à risque élevé, les primes proposées ont tendance à refléter un niveau de risque moyen. Cette situation incite alors les entreprises les moins risquées, qui estiment payer une prime trop élevée par rapport à leur profil, à se retirer du marché. Ne restent alors majoritairement sur le marché que les entreprises à risque élevé, ce qui alourdit mécaniquement le coût global pour les assureurs et peut entraîner un cercle vicieux de hausse des primes et de retrait des bons risques.

Bien identifié en économie depuis les travaux de George Akerlof, ce mécanisme est particulièrement préoccupant dans le secteur de l'assurance des entreprises, où la diversité des profils et la rareté de données fiables peuvent renforcer les phénomènes de sélection adverse.

Dans l'équilibre économique général du marché, le rôle des sociétés de réassurance est essentiel. Leur surface financière rend en effet possible la mutualisation des risques à une échelle mondiale ; elles permettent ainsi aux assureurs dits « primaires » de couvrir des sinistres majeurs (catastrophes naturelles...). Toutefois, depuis 2020, les conditions imposées par les réassureurs dans les traités de réassurance se sont durcies en raison des effets du changement climatique, de l'inflation et d'un contexte géopolitique incertain. Ces ajustements ont un effet domino sur les assureurs français, contribuant à la contraction de l'offre sur certains segments de marché.

B. LA CARTOGRAPHIE DES TENSIONS : DES DIFFICULTÉS EXACERBÉES DANS CERTAINS SECTEURS DE L'ACTIVITÉ ÉCONOMIQUE

1. Le secteur de l'agroalimentaire

Le secteur de l'agroalimentaire est en première ligne des tensions assurantielles. Selon la Fédération des entreprises et entrepreneurs de France (FEEF), 24 % des entreprises membres (PME et ETI du secteur) ont vu leurs contrats d'assurance résiliés de manière unilatérale en 2024. Cette proportion est confirmée par l'Association nationale des industries alimentaires (ANIA), qui cite un taux de 32 % sur un panel de 100 entreprises interrogées. Ce phénomène de résiliation unilatérale s'accompagne souvent d'un défaut de justification de la part des assureurs : selon la FEEF, 65 % des entreprises n'ont reçu aucune explication, tandis que 20 % se sont vu notifier un désengagement du secteur agroalimentaire comme unique motif.

Ces ruptures contractuelles interviennent dans un contexte caractérisé par :

- des hausses marquées s'agissant du montant des primes : + 8 % en un an, + 17 % sur trois ans, selon la FEEF ;

- des exigences techniques lourdes en matière de prévention incendie (sprinklers, portes coupe-feu), dont les coûts sont hors de portée pour la plupart des PME du secteur.

Les conséquences pour les entreprises, en particulier les TPE-PME, sont importantes : aggravation de la vulnérabilité opérationnelle, impossibilité d'accéder à certains marchés ou financements, et inquiétudes majeures exprimées par les chefs d'entreprise.

Ces difficultés touchent plus particulièrement les activités à forte densité de transformation comme la charcuterie, la meunerie ou la boulangerie par exemple. En effet, les sites de transformation sont souvent jugés à risque du fait du vieillissement des installations et du manque d'équipements anti-incendie (comme les sprinklers, les portes coupe-feu, le compartimentage et les plans de sécurité incendie, notamment).

En moyenne, le coût d'une telle mise aux normes est estimé à 1,2 million d'euros, un montant inatteignable pour une majorité d'unités de production. Selon l'ANIA, seuls 15 % des sites seraient ainsi équipés de ce type d'installation.

Le désengagement des principaux assureurs spécialisés sur ce segment accentue la concentration du marché et restreint toute possibilité de mise en concurrence. De nombreuses entreprises, comme l'a indiqué la FEEF à vos rapporteurs, sont désormais contraintes de se tourner vers des assureurs étrangers pour continuer à être couvertes. Cette situation crée une asymétrie d'accès à l'assurance particulièrement défavorable aux entreprises mono-sites.

Les causes de cette fragilisation sont multiples : dégradation économique post-Covid et post-crise ukrainienne, hausse des sinistres (incendies, rappels massifs de produits, crises sanitaires), vieillissement des outils industriels, mais aussi mutations climatiques et instabilité réglementaire. Le secteur agroalimentaire est ainsi perçu comme « peu modélisable » par les assureurs, compte tenu de la complexité croissante des risques et de la responsabilité juridique accrue des industriels.

Dans ce contexte, l'ANIA a évoqué auprès de vos rapporteurs la piste des captives d'assurance pour répondre aux nouveaux défis de l'assurance du point de vue des entreprises. Ce type de montage présente toutefois des limites certaines en ce qu'il nécessite des fonds propres élevés et qu'il génère des coûts de gestion importants. De ce fait, il n'offre des perspectives que pour des groupes ou des entreprises d'une taille conséquente et exclut de fait les PME.

Les captives d'assurance : un outil de gestion des risques pour les entreprises

Une captive d'assurance est une société d'assurance, ou de réassurance, créée et détenue par une entreprise ou un groupe d'entreprises, dans le but d'assurer ses propres risques. Autrement dit, au lieu de souscrire une couverture auprès d'un assureur traditionnel, l'entreprise choisit d'internaliser une partie de sa gestion des risques par l'intermédiaire de cette structure dédiée.

Ce mécanisme permet à l'entreprise de mieux maîtriser ses coûts d'assurance, d'adapter les couvertures à ses besoins spécifiques et de conserver une partie des primes non utilisées en cas de sinistralité faible.

Les captives jouent ainsi un rôle important dans la prévention, la stabilité financière et la résilience des entreprises, notamment dans les secteurs à haut niveau d'exposition ou en période de tensions sur le marché assurantiel.

Longtemps développées à l'étranger, notamment au Luxembourg ou en Irlande, les captives suscitent un intérêt croissant en France, en particulier dans un contexte où certaines entreprises rencontrent des difficultés d'accès ou des hausses brutales de primes sur le marché traditionnel.

En 2023, on dénombrait environ 7000 captives dans le monde, dont 200 issues de maisons-mères françaises selon une étude du cabinet Forvis Mazars.

2. L'industrie de défense

Le Groupement des industries françaises de défense et de sécurité terrestres et aéroterrestres (GICAT) a présenté à vos rapporteurs les difficultés croissantes auxquelles le secteur de l'industrie de défense est confronté en matière d'accès à l'assurance. Ces tensions se traduisent par une hausse des primes, la multiplication des résiliations unilatérales, l'appauvrissement des garanties proposées et une forme de désengagement partiel ou total de certains assureurs à l'égard du secteur.

Dans un contexte de durcissement des politiques de souscription et d'exigences accrues en matière de critères extra-financiers, les industriels de la défense rencontrent fréquemment des refus de couverture, que ce soit pour des contrats nouveaux ou des renouvellements. Le GICAT a fait remonter dans ses observations l'application de politiques d'exclusion ciblées, justifiées par le caractère « létal » des activités concernées et la mise en oeuvre des critères Environnementaux, sociaux et de gouvernance (ESG). Cette sélectivité est, selon le Groupement, accentuée par les politiques conduites par les réassureurs, dont les matrices décisionnelles sont souvent élaborées hors de France dans un cadre moins sensible aux spécificités industrielles nationales.

Le GICAT a rapporté le cas d'une PME d'Île-de-France ayant subi une augmentation de 250 % de sa prime d'assurance multirisque industrielle entre 2019 et 2025. Il estime que cette évolution est représentative des tensions tarifaires subies par les entreprises de la Base industrielle et technologique de défense (BITD), notamment les plus petites, qui ne bénéficient pas de l'effet levier des programmes d'« assurance groupe » réservés aux filiales de grands groupes.

Le recours à des logiciels de notation « réputationnelle », utilisés par certaines compagnies d'assurance, contribue également à l'éviction automatique de nombreux dossiers, en raison d'une appréciation algorithmique fondée sur des mots-clés (munitions, armes, sécurité militaire) sans prise en compte humaine du contexte ou des pratiques responsables de l'entreprise.

À cela s'ajoutent des difficultés structurelles, telles que les formulaires d'assurance jugés intrusifs et mal adaptés aux exigences de confidentialité imposées par la réglementation de la défense (habilitation, audit, protection des données sensibles).

Au total, si les risques assurés dans la filière ne présentent pas une sinistralité supérieure à d'autres secteurs industriels (comme le transport ou l'agroalimentaire), l'image de la défense constitue un obstacle majeur. Le GICAT déplore une lecture parfois restrictive des politiques de responsabilité sociale des entreprises (RSE), alors que « les entreprises de la défense revendiquent également leur contribution à la durabilité (recyclage de matériels lourds, gestion des déchets en opérations extérieures, traitement mobile de l'eau...) et aux engagements sociétaux (emploi d'anciens militaires blessés, promotion de la réserve, mécénat culturel...) ».

3. La filière bois

Dans le secteur du bois et de l'ameublement, les entreprises, souvent implantées en zones rurales et installées dans des bâtiments anciens, sont classées comme « risques aggravés » en raison de la nature inflammable des matériaux utilisés, de la vétusté des équipements et de la faible présence de systèmes de prévention incendie. Cette classification se traduit par des hausses de primes particulièrement élevées, des niveaux de franchise dissuasifs et, dans certains cas, des refus purs et simples de couverture. Le caractère artisanal de nombreuses structures, l'absence de référentiels de prévention spécifiques à la filière et la dispersion géographique des acteurs complexifient l'approche assurantielle traditionnelle.

Alertée par les remontées de terrain, votre délégation aux entreprises a organisé, le 27 mai 2025, une table ronde dédiée, réunissant notamment les présidents du Comité stratégique de la filière bois, de l'Union des métiers du bois et de groupes industriels (Malvaux et Poujoulat). Tous ont dressé un constat unanime : la filière est confrontée à un désengagement progressif mais massif des assureurs. Aujourd'hui, selon Philippe Denavit, président du groupe Malvaux, à peine 10 % des compagnies acceptent encore de couvrir le secteur. Les autres se retirent, même en l'absence de sinistralité significative. Les primes ont doublé, voire triplé en quelques années, et les franchises atteignent des niveaux dissuasifs : jusqu'à 400 000 euros pour 800 000 euros de stock, dans le cas d'un simple négociant, soit une franchise équivalente à 50 % de la valeur assurée.

L'ampleur du problème ne se limite pas aux grandes structures : les petites entreprises disposant d'ateliers de 1 000 à 3 000 m² - soit des chiffres d'affaires allant de 1,8 à 4,5 millions d'euros - sont également confrontées à des exigences d'investissement de l'ordre de 300 000 euros pour répondre aux prescriptions assurantielles, notamment en matière de sprinklage ou de surveillance renforcée. Ces montants, difficilement mobilisables pour des entreprises souvent faiblement capitalisées, sont exigés sans qu'une garantie pérenne de couverture ne leur soit offerte en retour. De nombreux dirigeants expriment leur frustration : même en investissant dans la prévention, ils se voient appliquer des hausses de prime ou des refus de renouvellement sans concertation.

Cette situation crée un sentiment d'inassurabilité structurelle, qui freine les projets d'investissement et met en péril la pérennité d'entreprises parfois centenaires. Comme l'a souligné Philippe Denavit, « le refus de renouvellement d'assurance peut signifier la fin d'une entreprise, même saine et rentable ». La dépendance à l'assurance dans les appels d'offres, les marchés publics ou l'accès au crédit bancaire rend cette question cruciale.

Alors même que la filière bois est reconnue comme stratégique, génératrice de plus de 420 000 emplois non délocalisables, participant à la réindustrialisation verte et à la construction bas carbone, il serait paradoxal de la fragiliser davantage par un défaut de couverture assurantielle. À titre d'exemple, la part de marché du bois dans la construction est aujourd'hui estimée entre 9 % et 10 % en France, loin derrière nos voisins européens - elle pourrait pourtant doubler d'ici 2030 avec un accompagnement adéquat. Mais cela suppose de sécuriser non seulement l'accès à la ressource, mais aussi l'outil de production.

4. Les transports

Le secteur du transport et de la logistique est confronté depuis plusieurs années à une hausse constante du coût de l'assurance. La nature même de son activité en fait un secteur structurellement considéré comme à risque : déplacement permanent de biens et de personnes, exposition au risque routier, forte valeur embarquée, gestion de flottes... Mais depuis 2021, la situation a nettement empiré : le marché connaît une contraction des capacités assurantielles, une hausse brutale des primes et une multiplication des exclusions ou des franchises très élevées.

Les entreprises de transport routier sont particulièrement touchées. Selon les données transmises par la Fédération nationale des transports routiers (FNTR), les primes d'assurance poids lourds ont augmenté de 30 à 45 % sur les cinq dernières années, sans que cette évolution soit corrélée à une hausse proportionnelle de la sinistralité. Dans le même temps, les franchises pour les flottes sont passées de 1 000 à 5 000 euros par véhicule dans certains cas.

Ce durcissement s'explique en partie par la recrudescence des vols de fret, notamment dans les zones portuaires et aéroportuaires, mais aussi par la multiplication des sinistres climatiques : inondations de plateformes logistiques, épisodes de grêle...

Les transporteurs de matières dangereuses ou périssables, les déménageurs, ou les logisticiens sous température dirigée se retrouvent ainsi dans une situation critique. Pour ces entreprises, l'assurance n'est plus un simple poste de coût, mais un facteur de fragilité opérationnelle. Le refus, ou le non-renouvellement, d'un contrat peut compromettre l'accès aux marchés publics ou aux donneurs d'ordres privés, qui exigent une couverture minimale pour contractualiser. Dans les cas les plus extrêmes, certaines entreprises ont été contraintes d'arrêter leur activité, faute de solution de couverture adaptée à un prix soutenable.

Cette réalité est d'autant plus préoccupante que le transport routier français est composé à plus de 85 % de PME ou de TPE, dont la résilience financière est limitée.

L'assurance des véhicules des entreprises présente un enjeu spécifique. L'article L. 211-1 du code des assurances impose à tout propriétaire d'un véhicule terrestre à moteur (automobile, utilitaire, engins de chantier, semi-remorque...) de garantir la responsabilité civile pouvant découler de l'usage de ce véhicule. Aucune entreprise ne peut y déroger. Cette assurance, dite « au tiers », couvre les dommages corporels ou matériels causés à des tiers par le conducteur ou les passagers. En cas de refus d'assurance par les professionnels du secteur, l'entreprise peut saisir le Bureau central de tarification (BCT), mais les modalités de saisine de cette instance restent mal connues et souvent inadaptées à la réalité du terrain.

Le rôle du Bureau central de tarification (BCT)

Dans le contexte de contraction du marché assurantiel, le rôle du Bureau central de tarification (BCT) revêt une importance particulière. Institué par l'article L. 212-1 du code des assurances, le BCT a pour mission de garantir l'accès à l'assurance légalement obligatoire, notamment la RC automobile.

Lorsqu'un assureur refuse de couvrir un professionnel pour cette garantie, le BCT peut être saisi afin de fixer le montant de la prime, que l'assureur est alors tenu d'accepter. Ce dispositif assure ainsi l'effectivité du droit à l'assurance, en particulier pour les entreprises du transport dont l'activité repose sur la possibilité de faire circuler leurs véhicules.

Malgré son utilité, le BCT demeure sous-utilisé : en 2023, seulement 2 463 saisines ont été enregistrées, dont moins de 10 % émanaient de personnes morales. La procédure, jugée technique et chronophage, dissuade bon nombre de TPE et PME, qui ignorent souvent jusqu'à l'existence de ce recours. En outre, le champ de compétence du BCT est strictement limité à la RC obligatoire, sans possibilité d'intervention pour les garanties facultatives essentielles à l'exploitation, telles que l'assurance marchandises, la couverture du vol ou des dommages aux véhicules.

5. La filière photovoltaïque

La filière photovoltaïque connaît une situation paradoxale. Alors même qu'elle est promue comme un levier essentiel de la transition énergétique et figure au coeur des objectifs de la Programmation pluriannuelle de l'énergie (PPE), elle souffre d'un déficit d'assurabilité croissant. Les sinistres liés à des installations défectueuses (défauts d'isolation, erreurs de raccordement, malfaçons), combinés à l'absence de données techniques consolidées sur les performances à long terme, rendent les assureurs particulièrement prudents. La sinistralité encore mal modélisée et l'absence de référentiel technique partagé alimentent une forte hétérogénéité des pratiques de tarification et des clauses d'exclusion. Plusieurs entreprises du secteur indiquent ne plus parvenir à faire assurer certains types d'équipements, ou à des conditions économiquement soutenables.

Les entreprises du secteur, qu'il s'agisse d'exploitants de centrales, d'installateurs ou de fabricants d'équipements, se heurtent ainsi à un marché assurantiel fragmenté, imprévisible et, dans certains cas, dissuasif. Les hausses de prime sont significatives. Selon le syndicat des professionnels de l'énergie solaire « Enerplan », de nombreux exploitants de centrales photovoltaïques au sol ou en toiture ont vu leurs primes multipliées par deux, voire par trois, depuis 2022. En parallèle, les franchises imposées peuvent atteindre jusqu'à 10 % de la valeur assurée en cas de sinistre majeur. Pour les installations supérieures à 250 kWc, certains acteurs signalent même des refus de souscription, en particulier lorsqu'aucun contrat de maintenance certifié n'est présenté ou que les panneaux sont posés sur des structures anciennes (hangars agricoles, bâtiments industriels antérieurs à 1980).

Le cas de la société Arkolia Énergies, basée à Mudaison dans l'Hérault, est révélateur. Acteur historique du photovoltaïque agricole et industriel, l'entreprise a dû renégocier en urgence, à la fin de l'année 2023, plusieurs polices d'assurance pour des centrales sur toitures agricoles, à la suite du retrait de son assureur historique. Les nouvelles conditions imposées ont entraîné un surcoût annuel de 180 000 euros, affectant directement la rentabilité de projets en exploitation. Faute de couverture suffisante, certains clients agriculteurs ont suspendu l'installation de toitures solaires pourtant financées via des contrats d'achat à long terme (Power purchase agreement - PPA).

De même, la société Technique Solaire, implantée à Poitiers, a subi en juillet 2022 un incendie sur l'un de ses sites de production en Charente-Maritime. L'origine du sinistre, attribuée à un défaut de câblage couplé à des températures extrêmes, a mis en évidence l'importance de normes spécifiques pour les installations en zone de forte exposition thermique. Depuis, l'entreprise s'est vue imposer des audits annuels complets pour toute nouvelle installation supérieure à 500 kWc, avec obligation de mise à jour du plan de prévention et du contrat de maintenance préventive. Ces exigences, bien que compréhensibles, ont pour effet d'allonger considérablement les délais de mise en service, dans un contexte où les échéances réglementaires de raccordement imposent des cadences soutenues.

Les grands groupes ne sont pas non plus épargnés : TotalEnergies Renouvelables, via sa filiale Quadran, a évoqué en 2024 la réduction des capacités assurantielles disponibles pour couvrir les centrales solaires sur les bâtiments industriels en Afrique et en Outre-mer, en raison de l'augmentation du coût des sinistres climatiques et de la volatilité du prix des matériaux (panneaux, onduleurs, câblage cuivre). Ces tensions se répercutent sur toute la chaîne, y compris sur les PME intervenant en sous-traitance ou en exploitation-maintenance.

Pour nombre d'acteurs, cette situation compromet le déploiement de nouveaux projets, alors même que la PPE fixe un objectif de 45 GW de capacité photovoltaïque installée d'ici 2030, contre environ 20 GW aujourd'hui. L'accès à une couverture assurantielle soutenable devient un facteur conditionnant l'investissement, à rebours des objectifs de planification énergétique.

Dans un contexte où les acteurs publics encouragent le recours au photovoltaïque comme levier de décarbonation, il importe de garantir aux porteurs de projets des conditions assurantielles stables, lisibles et compatibles avec les réalités techniques du terrain. Le développement de l'énergie solaire, loin de se limiter à une problématique technologique ou réglementaire, dépend donc aussi de l'évolution des pratiques assurantielles dans un secteur encore trop perçu comme à risque, malgré sa maturité croissante.

6. À l'échelle européenne, vers une convergence des difficultés ?

Les difficultés rencontrées par les entreprises françaises en matière d'assurance s'inscrivent dans une tendance observée à l'échelle de l'Union européenne (UE). Selon les données recueillies par l'Autorité européenne des assurances et des pensions professionnelles (EIOPA), les entreprises européennes, et tout particulièrement les PME, font face à un durcissement général des conditions de souscription.

Le marché de l'assurance cyber en est l'un des exemples les plus frappants : entre 2021 et 2024, les niveaux de prime ont plus que doublé dans plusieurs États membres, sous l'effet de la recrudescence des attaques et de la volatilité des sinistres. Une enquête conduite par l'EIOPA en 2024 révèle que 65 % des PME interrogées déclarent rencontrer des difficultés à souscrire une couverture cyber adaptée à leur exposition réelle. Parallèlement, 52 % des entreprises industrielles européennes expriment leur insatisfaction quant aux conditions imposées pour l'accès à une assurance climatique, jugées trop rigides et mal calibrées.

Ces chiffres traduisent une dynamique continentale de resserrement de l'offre, souvent nourrie par des considérations prudentielles et extra-financières de plus en plus contraignantes. Ils soulignent la nécessité à l'échelle européenne d'encourager des référentiels de prévention communs, notamment dans les domaines du climat et du numérique.

L'obtention de conditions d'assurance plus avantageuses grâce au jeu de la concurrence ?

Depuis plusieurs années, des acteurs étrangers mènent sur le marché français de l'assurance d'entreprise des stratégies agressives de conquête de parts de marché. Ce phénomène modifie les équilibres traditionnels de la place, tant sur le segment « Incendie, Accidents et Risques Divers » (IARD) que sur les produits d'assurance-crédit ou les solutions spécialisées. Les assureurs internationaux, notamment Allianz Trade, Hiscox, Ageas ou le groupe Chubb, tirent parti de leur envergure mondiale, de leur capacité d'investissement et de leurs expertises sectorielles pour proposer des offres compétitives aux entreprises en France.

Allianz Trade, filiale d'Allianz SE, spécialisée dans l'assurance-crédit, couvre aujourd'hui 34 % du marché mondial des garanties commerciales, dont une part croissante en France. Sur le sol hexagonal, ses offres se sont récemment étendues à l'assurance de projets complexes, notamment dans les secteurs de la logistique et de l'export-- des domaines traditionnellement dominés par les assureurs locaux.

De son côté, Hiscox, basé aux Bermudes et présent en France depuis 1995, a davantage consolidé sa position dans les assurances spécialisées destinées aux PME et aux professions libérales ; son ancrage dans les lignes telles que la protection des oeuvres d'art, la cyberassurance et la responsabilité civile des dirigeants lui permet de capter une clientèle spécifique.

Enfin, Ageas, grand groupe belge, revendique un chiffre d'affaires de 17,1 milliards d'euros en 2023 et exploite ses réseaux européens pour offrir des produits « middle-market » à prix souvent plus attractifs, grâce à des synergies intragroupe

Cette concurrence étrangère pèse sur les tarifs. Selon une étude de la société de conseil et de courtage WTW de septembre 2024, le cycle tarifaire en IARD a connu un ralentissement et la pression des nouveaux entrants empêche toute relance durable des primes.

Les assureurs étrangers, souvent soutenus par des notes de solidité financière robustes, proposent des capacités supérieures et des franchises ajustées, tandis que certains assureurs locaux voient leurs marges et leur solvabilité menacées par la volatilité des sinistres-- notamment climatiques, cyber ou liés aux troubles sociaux.

Sur le terrain, les assureurs français constatent déjà un transfert de portefeuilles d'entreprises vers des assureurs étrangers sous couvert de meilleure compétitivité. Des PME régionales dédiées à l'industrie, au bâtiment ou à la logistique indiquent avoir obtenu, via des courtiers, des offres améliorées de la part d'Allianz ou d'Ageas sur les mêmes garanties multirisque ou transport pour un différentiel de 15 à 25 % à produit comparable. Ce mouvement, dans les zones périurbaines ou rurales où les assureurs traditionnels sont jugés trop rigides ou trop chers, accélère la recomposition du marché.

C. LES FACTEURS EXPLICATIFS : UN ENVIRONNEMENT DE RISQUE EN MUTATION

1. Les clefs pour comprendre l'évolution du marché de l'assurance aux entreprises

Les courtiers auditionnés par vos rapporteurs, Jean-Marc Esvant, directeur général adjoint du groupe Verlingue, et Gilles Beneplanc, directeur général du Groupe Adélaïde, ont apporté un éclairage transversal sur l'évolution du marché de l'assurance des entreprises, confirmant les tensions observées dans plusieurs secteurs dits « à risques ».

Ils relèvent que l'une des causes majeures de la contraction actuelle de l'offre assurantielle tient à la transformation rapide du paysage des risques, combinée à une régulation dense, parfois contradictoire, et à une aversion accrue au risque de la part des assureurs. Le cycle haussier entamé après 2019 se poursuit, bien que certaines branches (notamment en IARD) connaissent une légère inflexion. Les assureurs se montrent plus sélectifs, notamment dans les secteurs du transport public, de l'agroalimentaire, des établissements médico-sociaux ou du traitement des déchets.

Les courtiers mettent également en lumière l'effet indirect des politiques ESG dans la réduction de l'« appétit » assurantiel sur certaines activités industrielles jugées sensibles (défense, énergie, chimie), ainsi que l'absence d'une politique systématique d'investissement en prévention, qui pourrait pourtant améliorer la mutualisation du risque.

Ils insistent sur le rôle clé du courtage dans l'accès au marché assurantiel. En tant que mandataires des entreprises, les courtiers sont à même de structurer une stratégie de gestion des risques, d'identifier des solutions alternatives (y compris à l'international) et de dialoguer avec les assureurs sur les conditions de couverture. Cette intermédiation est d'autant plus cruciale que les entreprises, en particulier les PME, souffrent d'une asymétrie d'information sur les critères de souscription et les leviers d'éligibilité aux garanties.

2. Le risque climatique

La notion de « risque climatique » recouvre une pluralité de phénomènes : inondations, sécheresses, submersions marines, tempêtes, grêle, mais aussi, plus récemment, feux de forêts ou mouvements de terrain liés à des épisodes de sécheresse-réhydratation des sols.

Par son ampleur croissante, sa fréquence désormais structurelle et ses effets systémiques, le risque climatique s'impose comme l'un des principaux défis du système assurantiel aujourd'hui. Au-delà de la seule question environnementale, il redéfinit profondément les équilibres économiques, juridiques et assurantiels, en particulier pour les entreprises exposées à des aléas de plus en plus imprévisibles.

Selon les données de la Caisse centrale de réassurance (CCR), le coût moyen annuel des catastrophes naturelles indemnisées en France est passé de 1,5 milliard d'euros sur la période 1990-2010 à plus de 3,4 milliards d'euros sur la décennie 2011-2021. À l'horizon 2050, ce coût pourrait atteindre 5 à 6 milliards d'euros par an si aucune mesure d'adaptation n'est prise.

Pour les entreprises, les conséquences sont multiples : pertes d'exploitation, dégâts aux bâtiments, destruction de stocks, interruption de chaînes logistiques, impossibilité d'honorer des engagements contractuels. En regard de ces conséquences, les dispositifs de couverture classiques, notamment le régime d'indemnisation des catastrophes naturelles (dit « CatNat »), peinent à absorber des chocs de plus en plus fréquents et intenses.

Certaines filières sont particulièrement vulnérables. Les entreprises du BTP, de l'agroalimentaire, de la logistique ou encore du tourisme doivent aujourd'hui faire face à des aléas climatiques qui perturbent leur activité de manière récurrente. En 2022, les épisodes de grêle exceptionnels dans le Sud-Ouest ont endommagé plus de 18 000 bâtiments professionnels, pour un coût global estimé à 1,1 milliard d'euros d'indemnisation. La même année, les inondations dans les Bouches-du-Rhône ont provoqué l'interruption temporaire de l'activité de plus de 200 PME industrielles. Ces sinistres, souvent mal anticipés, sont aussi mal couverts : la garantie pertes d'exploitation sans dommage reste encore peu répandue, malgré sa pertinence croissante.

Dans ce contexte, le rapport « Adapter le système assurantiel français face à l'évolution des risques climatiques » de Thierry Langreney, Gonéri Le Cozannet et Myriam Mérad4(*) insiste sur la nécessité de « réconcilier soutenabilité du système assurantiel et soutenabilité du territoire » en agissant simultanément sur l'adaptation des infrastructures, la prévention locale et l'évolution des outils assurantiels. Parmi les propositions phares, figurent la création d'un observatoire des risques climatiques à haute résolution territoriale, la révision des franchises prévues dans le cadre du régime d'indemnisation des catastrophes naturelles pour mieux refléter le niveau d'exposition réelle, et l'instauration d'un « bonus prévention » pour les entreprises ayant investi dans des mesures d'adaptation (rehaussement de locaux, systèmes d'alerte, dispositifs de résilience passive).

Le rapport souligne également que certaines zones deviennent progressivement « inassurables » : littoraux soumis à l'érosion, vallées sujettes à des crues rapides, zones argileuses affectées par le retrait-gonflement des sols. Pour les entreprises situées dans ces secteurs, la question de la continuité économique se pose avec acuité. L'absence de solution d'assurance limite l'accès au crédit, freine les projets d'investissement et fragilise la pérennité même de l'activité.

Enfin, au-delà de la gestion du risque ex post, le rapport appelle à une gouvernance rénovée du risque climatique, reposant sur une coopération étroite entre les assureurs, les entreprises, les collectivités territoriales et l'État.

L'assurance ne peut plus être perçue comme un simple produit financier de protection : elle devient un outil stratégique de résilience économique et d'aménagement du territoire. C'est à cette condition qu'elle pourra continuer à jouer pleinement son rôle dans un environnement désormais marqué par la discontinuité des repères climatiques.

3. Le risque cyber

Étudié par votre délégation en 2021 dans le rapport d'information « La cybersécurité des entreprises - Prévenir et guérir : quels remèdes contre le cyber virus ? »5(*) de nos collègues alors Sébastien Meurant et Rémi Cardon, le risque cyber renvoie à l'ensemble des risques liés à l'usage des technologies numériques. Il s'agit d'un risque opérationnel portant sur la confidentialité, l'intégrité ou la disponibilité des données et systèmes d'information. Ces risques peuvent naître d'une erreur humaine et non intentionnelle (transmission involontaire de données, téléchargement involontaire d'un logiciel malveillant...) ou d'un accident. Ils peuvent également prendre la forme d'une malveillance informatique volontaire (attaque d'un hacker via un logiciel installant un virus informatique, logiciel de rançon, attaque par déni de service...).

Les conséquences de ces risques cyber peuvent être diverses pour une entreprise :

- des coûts de gestion immédiats de l'incident : frais de relations publiques pour gérer la crise, redirection vers un centre d'appel, recherche de cause, frais d'avocats... ;

- des frais liés aux conséquences financières directes subies par l'entreprise : frais de notification de violation de données personnelles, frais bancaires, frais nécessités par les enquêtes administratives, amendes administratives... ;

- des dommages directs subis tant immatériels (pertes d'exploitation, reconstitution des données...) que matériels (destruction de biens physiques de l'entreprise) ;

- une prise en charge de sa responsabilité civile : indemnisation des dommages à un tiers, frais de défense... ;

- des coûts spécifiques liés à une cyber-extorsion : recours à un consultant, éventuel paiement potentiel de la cyber-rançon...

La majorité des incidents de cybersécurité est associée à une cyberattaque, dont la fréquence a considérablement augmenté depuis 2019. D'après l'Association pour le management des risques et des assurances de l'entreprise (AMRAE), les accidents ne représentent que 5,5 % des sinistres en 2021 dans le secteur de l'assurance du risque cyber6(*). La plateforme cybermalveillance.gouv.fr, initialement chargée d'assister les victimes d'actes cyber malveillants, a d'ailleurs enregistré une augmentation de sa fréquentation de 155 % entre 2019 et 2020 et de 101 % entre 2020 et 20217(*).

La digitalisation croissante de l'économie a entraîné une multiplication accrue et complexifiée des cyberattaques. Les entreprises, quelle que soit leur taille, sont devenues des cibles potentielles voire privilégiées. Par exemple, le secteur de la défense, du fait de son caractère stratégique est particulièrement exposé. Pour les assureurs, cela signifie une prise de risque difficile à évaluer, entraînant une flambée des prix des contrats cyber, voire des refus de couverture. Cette réalité oblige les entreprises à renforcer leurs défenses numériques tout en faisant face à des conditions d'assurance de plus en plus exigeantes.

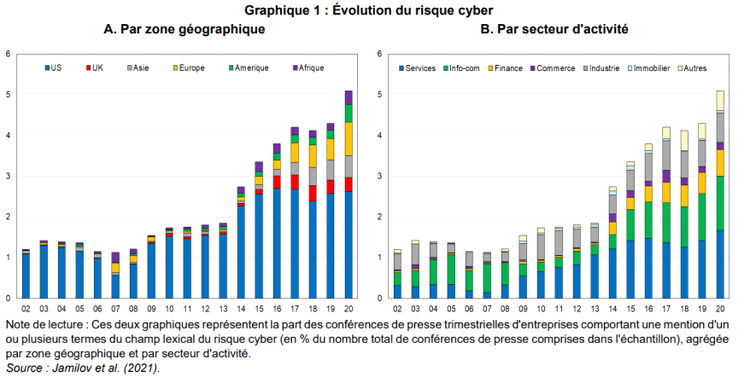

L'évolution du risque cyber

Cette analyse de l'évolution du risque par zone géographique et par secteur met en évidence l'augmentation constante des attaques depuis 2007. Les attaques se concentrent principalement sur les secteurs des services à la personne et de l'information et de la communication.

L'intelligence artificielle (IA) :

un

facteur supplémentaire de fragilisation face au risque cyber

L'émergence de l'intelligence artificielle (IA) s'accompagne d'un nouveau facteur d'incertitude, encore sous-estimé dans les politiques de gestion du risque. Si cette technologie représente une opportunité majeure pour la compétitivité des entreprises, elle constitue également une source croissante de vulnérabilités économiques, juridiques et assurantielles, encore peu encadrées.

Avec la diffusion à grande vitesse des solutions à base d'IA, les entreprises, toutes tailles confondues, sont confrontées à des risques de nature variée : décisions automatisées erronées, dépendance à des systèmes opaques, atteintes à la réputation par des contenus générés ou falsifiés, ou encore exfiltration de données confidentielles par des IA mal sécurisées. À ce titre, l'incident survenu en avril 2024 chez un opérateur logistique de taille intermédiaire, dont le système de gestion des stocks automatisé a généré une série d'erreurs massives d'approvisionnement à la suite d'une mise à jour défectueuse d'un modèle prédictif, a entraîné une perte estimée à 4,2 millions d'euros selon les chiffres communiqués à la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF).

Le phénomène des « deepfakes », amplifié par la généralisation des IA génératives, commence également à produire des effets économiques mesurables. En février 2024, un dirigeant d'une PME industrielle de l'Eure a été piégé par une visioconférence falsifiée utilisant son apparence et sa voix synthétisées, ce qui a permis le détournement de plus de 520 000 euros par virement frauduleux. Le préjudice n'était pas couvert par l'assurance fraude de l'entreprise, le procédé utilisé n'étant pas encore explicitement inclus dans les clauses de garantie - illustrant ainsi le retard du droit assurantiel sur la sophistication des risques numériques.

Le coût moyen d'une cyberattaque, toutes causes confondues, dépasse désormais 95 000 euros pour une PME. Or, l'exploitation de l'IA par les cybercriminels permet de rendre ces attaques plus efficaces, plus difficiles à détecter, et potentiellement plus fréquentes.

À ce stade, ni le droit français ni les régimes assurantiels standards ne prévoient de mécanismes spécifiques de protection contre les usages déviants ou incontrôlés de l'IA. Le règlement européen (UE) 2024/1689 sur l'IA (dit « IA Act »), adopté en mai 2024 et applicable à compter de 2026, prévoit une classification des risques et impose des obligations renforcées pour les systèmes à haut risque, mais son articulation avec le droit des assurances reste embryonnaire. La place de l'assureur dans la chaîne de responsabilité en cas de sinistre lié à une IA mal configurée ou exploitée reste juridiquement incertaine.

Dans un tel contexte, la cartographie des risques à laquelle sont soumises les entreprises devrait désormais intégrer, à titre permanent, une composante technologique et algorithmique. Le défaut d'encadrement de l'IA, tant en matière de responsabilité que de couverture assurantielle, constitue aujourd'hui une lacune critique dans la protection du tissu économique, et plus particulièrement des entreprises intermédiaires et des PME, qui ne disposent pas toujours des ressources nécessaires pour auditer ou sécuriser leurs systèmes intelligents. Il en va de la prévisibilité juridique, de la continuité de l'activité, et in fine, de la soutenabilité de la couverture assurantielle face à ces risques émergents.

1 « Baromètre de la maturité cyber », AMRAE (édition 2024)

De plus en plus sophistiquées, les cyberattaques ont conduit les assureurs à revoir leurs grilles tarifaires. Jugées stratégiques, les entreprises de l'armement et de la défense sont particulièrement ciblées.

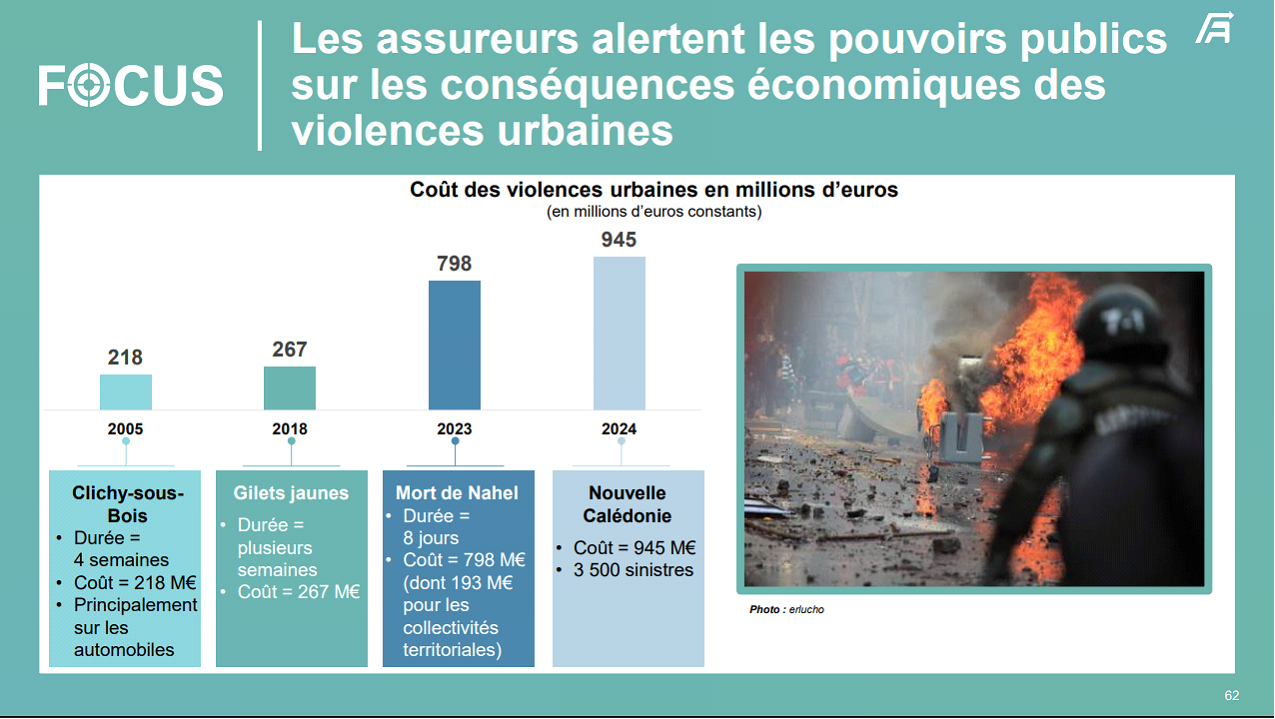

4. Les violences urbaines

Les épisodes de violences urbaines ou de conflits sociaux, comme ceux survenus en 2024, ont fortement impacté certains secteurs économiques, en particulier le commerce et la logistique. Pillages, dégradations de locaux ou incendies volontaires conduisent à une hausse notable des déclarations de sinistres, et la sécurité des biens professionnels est remise en question. De la petite épicerie de quartier aux grandes surfaces, en passant par les pharmacies, les agences bancaires ou les enseignes de téléphonie, aucun secteur n'est épargné.

Même si elles ne distinguent pas le coût à la charge stricto sensu des entreprises, les données de France Assureurs apportent un éclairage utile de l'ampleur du phénomène. Ainsi, du fait des événements violents l'année dernière, la sinistralité a progressé de 9 %, avec une charge en hausse de 64 % par rapport à la moyenne 2014-2022 pour les sinistres graves, et un coût exceptionnel de 945 millions d'euros en Nouvelle-Calédonie.

Le coût des violences urbaines

Source : France Assureurs

Déclenché à l'automne 2018

, le mouvement des « Gilets jaunes » a marqué un tournant dans les dégradations urbaines (mobilier urbain, notamment) et les exactions perpétrées contre des biens professionnels. À Paris comme dans de nombreuses métropoles et villes moyennes, les samedis de mobilisation ont été accompagnés de scènes de violence, de saccages de vitrines et de pillages. Sur la seule journée du 1er décembre 2018, les dommages matériels dans la capitale ont été estimés à plus de 3 millions d'euros, avec 249 commerces dégradés selon la Chambre de commerce et d'industrie (CCI) de Paris Île-de-France.

Depuis lors, ces violences ne se cantonnent plus aux grandes villes. Elles se généralisent à l'ensemble du territoire, affectant aussi bien les commerces de proximité que les grandes enseignes. Les tensions nées des manifestations contre la réforme des retraites en 2023, les émeutes survenues en juin 2023 après la mort de Nahel à Nanterre, ou encore les violences qui ont éclaté à l'issue de certains rassemblements festifs, sportifs ou culturels (matchs de football, concerts, célébrations locales), traduisent la montée en puissance d'une conflictualité sociale à géométrie variable. Ces violences ne sont plus réservées qu'aux zones urbaines denses : on relève désormais des actes de vandalisme dans des communes de taille intermédiaire, comme Lorient, Mâcon, Brive-la-Gaillarde... où des commerces de centre-ville ont été pillés lors des violences de juin-juillet 2023.

Cette dynamique touche également l'Outre-mer, avec une intensité particulièrement marquée.

En Nouvelle-Calédonie, les émeutes de mai 2024, consécutives aux tensions autour de la réforme du corps électoral, ont entraîné un saccage quasi systématique de l'appareil commercial local. Au total, ce sont plus de 450 entreprises qui ont été détruites ou sévèrement dégradées, selon la Fédération des entreprises de Nouvelle-Calédonie. En Martinique également, les troubles sociaux survenus à la fin de l'année 2021, dans le contexte de l'obligation vaccinale, avaient entraîné des dégradations et incendies de bâtiments publics et commerciaux dans les centres urbains de Fort-de-France et du Lamentin.

Les événements sportifs : entre dérives et dégâts

Les évènements sportifs sont désormais considérés par les professionnels du risque comme des vecteurs potentiels de sinistralité accrue. Ainsi, à l'issue de la finale de la Coupe de France 2022 de football, des échauffourées ont éclaté dans plusieurs villes (Nice, Lyon, Nantes), provoquant des scènes de vandalisme dans des quartiers commerçants pourtant éloignés des stades.

De manière préoccupante aussi, les incidents liés à la victoire du Maroc lors de la Coupe du Monde de football 2022 ont donné lieu à des affrontements violents à Montpellier, où un adolescent a trouvé la mort, mais aussi à des pillages dans les centres commerciaux en périphérie de villes moyennes comme Béziers ou Perpignan.

Plus récemment, la victoire du Paris Saint-Germain en Ligue des Champions en mai 2025 a également donné lieu à des débordements violents dans plusieurs grandes villes, notamment à Paris, Marseille, Rennes et Roubaix, avec des pillages ciblés de boutiques de sport et de téléphonie. Selon les données du ministère de l'Intérieur, plus de 300 interpellations ont été recensées sur l'ensemble du territoire et une cinquantaine de commerces ont déclaré des dommages matériels importants.

Face à cette multiplication des sinistres graves, les conditions de couverture deviennent plus restrictives. Les franchises sont relevées, les exclusions de garantie élargies, et certaines entreprises, notamment dans les zones sensibles ou après plusieurs déclarations, se voient refuser toute assurance multirisque professionnelle. Cette raréfaction de la couverture assurantielle vient fragiliser davantage un tissu économique déjà éprouvé, notamment dans les territoires ultramarins ou dans les quartiers prioritaires de la politique de la ville (QPV), où les capacités de rebond sont structurellement plus faibles.

D. LES RECOMMANDATIONS DE LA DÉLÉGATION

1. Se préparer dans les meilleures conditions à la négociation avec l'assureur

|

Proposition n° 1 : en amont de la passation du contrat d'assurance, procéder à une évaluation la plus précise et la plus exhaustive possible des risques à couvrir. |

Avant de signer un contrat d'assurance, il est fondamental pour l'entreprise d'identifier de façon exhaustive l'ensemble des risques auxquels elle est exposée - qu'ils soient climatiques, industriels, numériques ou propres à l'activité elle-même. Cette anticipation permet de mieux négocier la couverture avec l'assureur, d'éviter les exclusions imprévues, et de réduire les zones de flou lors d'un sinistre. À titre d'exemple, des secteurs comme le photovoltaïque ou l'ameublement pâtissent souvent d'une sinistralité mal modélisée, ce qui conduit à des exclusions coûteuses. Évaluer rigoureusement les risques de l'entreprise en amont est donc un levier de sécurisation et de maîtrise des coûts assurantiels. Au final, l'enjeu consiste à installer une culture du risque et de son évaluation au sein de l'entreprise.

2. Restreindre le champ d'incertitude contractuelle pour les entreprises

|

Proposition n° 2 : programmer, le cas échéant de manière concertée avec l'assureur, l'effort d'investissement dans la prévention des risques. |

Face à la montée des primes et à la réduction des garanties, il s'agit d'encourager une approche préventive concertée avec l'assureur. Le plus fréquemment, cette approche passera par l'intégration de dispositifs de sécurité (sprinklers, systèmes anti-intrusion, protections cyber...) de manière progressive et planifiée. Cela permet non seulement d'abaisser le niveau de risque perçu par l'assureur, mais aussi d'éviter des investissements massifs immédiats souvent inaccessibles, comme l'illustre le cas développé supra d'une enveloppe de 1,2 million d'euros nécessaire pour équiper de sprinklers un site agroalimentaire standard. Le dialogue lucide et raisonné entre l'entreprise et l'assureur est une condition clé de soutenabilité.

|

Proposition n° 3 : privilégier la passation de contrats pluriannuels afin de sécuriser dans le temps l'entreprise assurée. |

Dans un contexte de forte volatilité des conditions d'assurance, notamment dans les secteurs classés à « risque aggravé », les contrats pluriannuels représentent une solution de stabilité. En s'engageant sur plusieurs années, l'entreprise sécurise ses conditions tarifaires et de couverture, tout en évitant les reconductions successives à des coûts potentiellement plus élevés. Cela favorise également une relation de confiance et une meilleure lisibilité des engagements pour les deux parties. C'est une réponse concrète au phénomène de résiliations unilatérales subies par certaines PME, comme celles observées dans l'agroalimentaire par exemple.

|

Proposition n° 4 : arrêter un délai minimum de résiliation du contrat d'assurance avant son échéance (6 mois par exemple), afin de préserver les marges de manoeuvre de l'entreprise pour trouver un nouvel assureur. |

Certaines entreprises se voient notifier la résiliation de leur contrat d'assurance à la dernière minute, les privant du temps nécessaire pour rechercher un nouvel assureur. Cette situation met en péril leur continuité d'activité, notamment dans les secteurs pour lesquels une assurance est obligatoire. Fixer un délai raisonnable - six mois avant l'échéance - redonnerait de la prévisibilité aux entreprises et leur laisserait une marge de manoeuvre indispensable au maintien et à la pérennité de l'activité. Ce délai leur permettrait de solliciter le marché, de comparer les offres, voire de saisir le Bureau central de tarification si aucune solution n'est trouvée.

3. Améliorer les pratiques sur le marché de l'assurance aux entreprises

|

Proposition n° 5 : dans l'approche actuarielle et commerciale des compagnies d'assurance, élargir le périmètre de mutualisation des risques afin de préserver l'assurabilité de tous les secteurs d'activité et de toutes les catégories d'entreprises. |

Actuellement, certains secteurs (bois, défense, photovoltaïque...) se trouvent quasi-exclus du marché traditionnel de l'assurance, du fait de critères actuariels étroits et d'une mutualisation limitée. L'augmentation des primes et l'application mécanique de critères ESG renforcent ces exclusions. La proposition vise donc à encourager les assureurs à adopter une logique de mutualisation plus large entre secteurs, tailles d'entreprise et profils de risque. Cette évolution est nécessaire pour maintenir l'assurabilité de secteurs jugés pourtant stratégiques pour la transition énergétique ou la souveraineté industrielle.

|

Proposition n° 6 : créer un « Observatoire de l'assurance aux entreprises » réunissant les professionnels du secteur, les représentants des entreprises et ceux des Services départementaux d'incendie et de secours (SDIS). Cet Observatoire rapprochera les différents acteurs en vue d'un partage des bonnes pratiques dans la relation entreprises/assureurs. |

Face à la fragmentation des pratiques et au manque de dialogue entre entreprises, assureurs et acteurs publics, la création d'un Observatoire national de l'assurance aux entreprises est proposée. Cet organe réunirait les représentants du monde économique, des assureurs et des services de secours (SDIS) pour partager des données, identifier les blocages, promouvoir des pratiques vertueuses et renforcer la transparence du secteur. L'objectif est de restaurer la confiance, d'améliorer la connaissance mutuelle des besoins et contraintes, et de fluidifier l'accès à l'assurance pour les entreprises exposées aux risques émergents. En tant qu'instance facilitant la structuration du dialogue, l'Observatoire n'impliquerait pas de frais de fonctionnement.

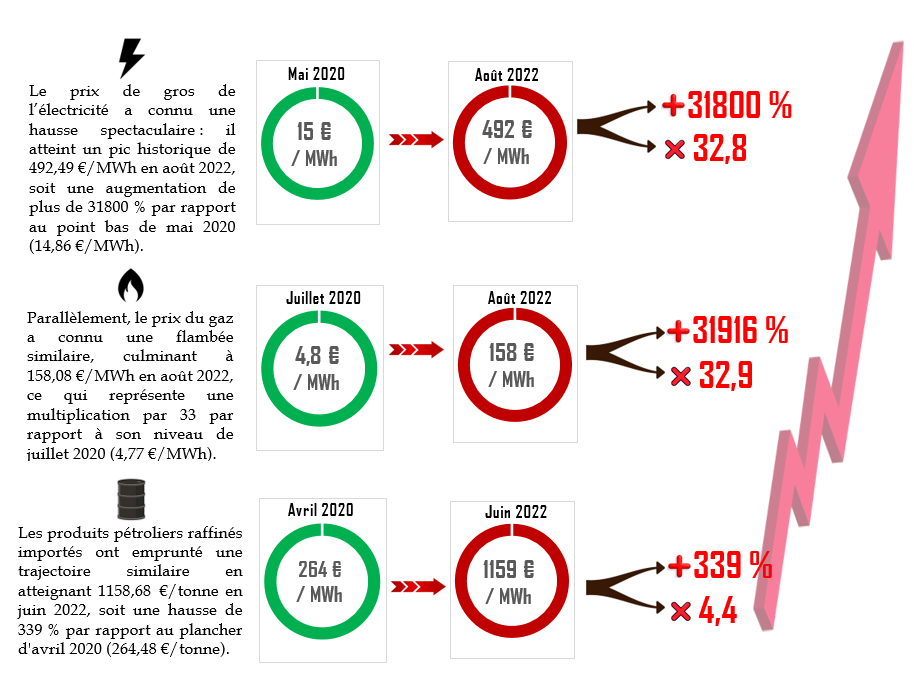

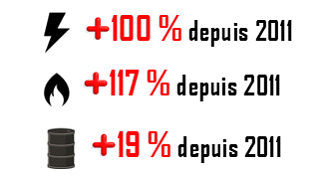

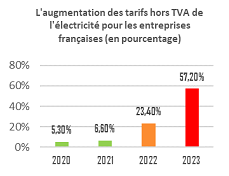

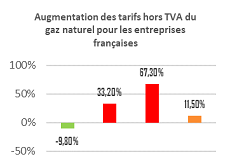

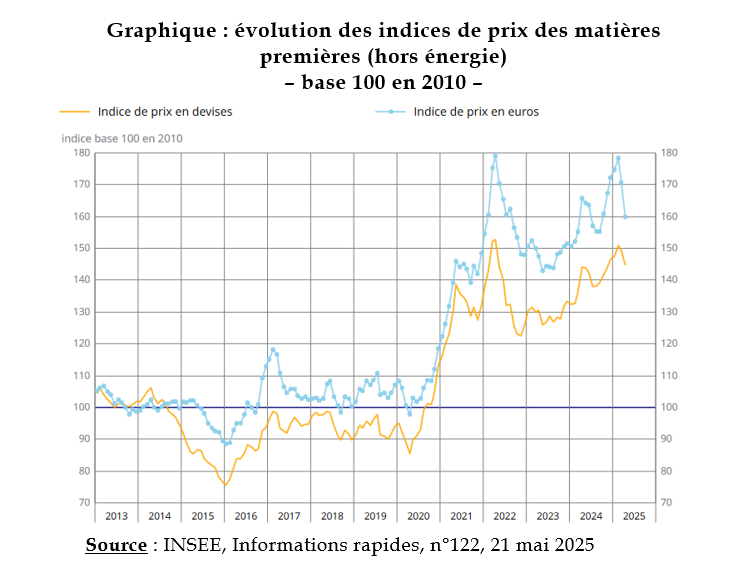

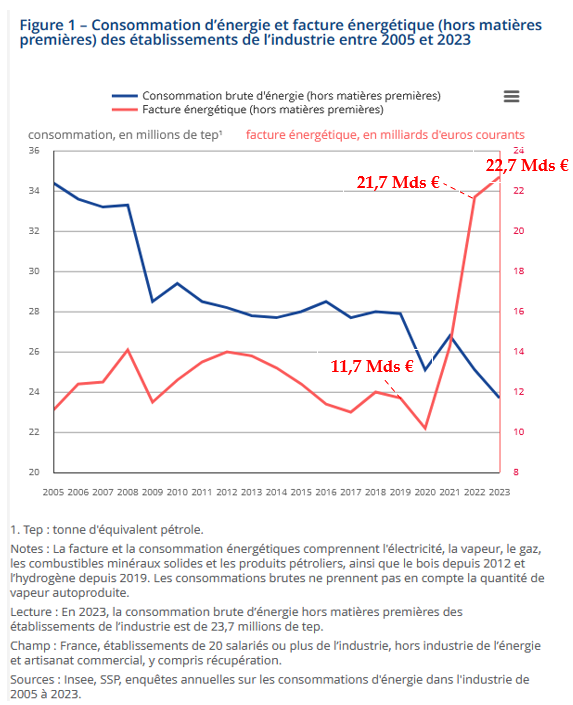

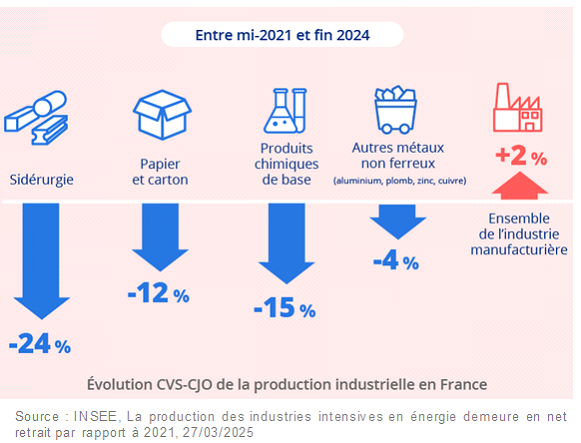

II. LE COÛT DE L'ÉNERGIE : NOUVELLE CONTRAINTE POUR LES ENTREPRISES

La crise énergétique qui a touché l'Europe à partir de l'année 2021 représente un bouleversement économique dont les conséquences semblent imprégner durablement les entreprises françaises. Ce choc prend ses racines dans une conjonction de facteurs défavorables. La relance après la pandémie de COVID-19 a initialement tendu l'offre et la demande mondiale d'énergie.

L'invasion de l'Ukraine par la Russie en février 2022 a entraîné la chute des approvisionnements en gaz russe vers l'Europe, perturbant fortement les marchés énergétiques européens. L'arrêt simultané de plusieurs réacteurs nucléaires français pour maintenance a également réduit la capacité nationale de production d'électricité.

Cette volatilité et des prix élevés ont mis en France nombre d'entreprises en difficulté, en particulier les énergo-intensives, ainsi que celles de petite taille avec peu de réserves financières et peu de pouvoir de négociation vis-à-vis de leurs fournisseurs d'énergie.

Ce choc énergétique a en outre mis en lumière des faiblesses structurelles de notre économie : la dépendance aux énergies importées, l'exposition aux mécanismes européens de fixation des prix de l'électricité liés au prix du gaz, la fragilité de secteurs stratégiques très énergivores et le manque de préparation des entreprises (surtout les plus petites) face à des variations soudaines de leurs coûts de production.

Si les tarifs de l'énergie semblent refluer depuis la fin de l'année 2023, la question énergétique reste cruciale pour les entreprises françaises. La transition écologique, les tensions géopolitiques et l'évolution des mix énergétiques nationaux et européens influenceront les marchés de l'énergie à l'avenir. Ainsi, l'adaptation des entreprises aux nouvelles contraintes énergétiques est décisive pour leur compétitivité future.

A. LE CHOC D'OFFRE : LA HAUSSE DES PRIX DE L'ÉNERGIE ET SES CONSÉQUENCES

1. Un choc inédit aux effets variables

Traditionnellement, les marchés de l'énergie connaissent une volatilité intrinsèque, particulièrement marquée pour l'électricité car elle ne peut pas être stockée. Ces marchés enregistrent de fait une fluctuation des prix d'une année à l'autre, d'un mois à l'autre, d'un jour à l'autre et même souvent d'une heure à l'autre. Cette instabilité s'explique par plusieurs facteurs structurels.