- L'ESSENTIEL

- I. UNE INDUSTRIE STRUCTURANTE AU BORD DU

CRASH

- II. DONNER À L'INDUSTRIE LES MOYENS DE

RÉUSSIR LA TRANSITION ÉLECTRIQUE POUR ASSURER SA

PÉRENNITÉ

- I. UNE INDUSTRIE STRUCTURANTE AU BORD DU

CRASH

- CONTRE UN CRASH

PROGRAMMÉ :

18 MESURES D'URGENCE

POUR L'INDUSTRIE AUTOMOBILE FRANÇAISE

- I. L'INDUSTRIE AUTOMOBILE FRANÇAISE :

UNE FILIÈRE STRATÉGIQUE EN SITUATION DE PÉRIL

MORTEL

- A. DES BAISSES DRASTIQUES DES VENTES...

- B. ... QUI ACHÈVENT DE FRAGILISER UN TISSU

INDUSTRIEL MINÉ PAR DEUX DÉCENNIES DE

DÉLOCALISATIONS

- 1. Les stigmates de la crise Covid

- 2. Une industrie automobile française

fragilisée par deux décennies de délocalisations

- 3. Une structure de production toujours puissante,

mais fragilisée par de nouveaux défis

- a) Un tissu industriel fort sur le territoire

national

- (1) Un maillage du territoire par les sites de

production automobiles, principalement des équipementiers

- (2) Le virage pris de la production de

véhicules électriques

- b) Des acteurs fragilisés par les mutations

récentes de l'industrie automobile

- (1) Des investissements colossaux des

constructeurs dans l'électrique et le numérique

- (2) Les équipementiers, premières

victimes des réductions de coût

- a) Un tissu industriel fort sur le territoire

national

- 1. Les stigmates de la crise Covid

- C. SAUVER L'INDUSTRIE AUTOMOBILE

FRANÇAISE : UN ENJEU DE SOUVERAINETÉ

- A. DES BAISSES DRASTIQUES DES VENTES...

- II. MESURES D'URGENCE POUR L'INDUSTRIE

AUTOMOBILE

- A. PROTÉGER LE MARCHÉ

EUROPÉEN POUR LAISSER LE TEMPS À L'INDUSTRIE FRANÇAISE ET

EUROPÉENNE DE RATTRAPER SON RETARD

- 1. Protéger les constructeurs et les

équipementiers de la concurrence étrangère

- 2. Favoriser les contenus européens pour

les véhicules vendus en Europe

- a) L'instauration d'un contenu local et le

renforcement de la solidarité de filière

- (1) Une augmentation exponentielle des composants

extra-européens dans les véhicules européens

- (2) Instaurer un pourcentage minimal de contenu

européen pour les véhicules vendus en Europe

- (3) Une solution non consensuelle

- b) Une mesure complémentaire :

généraliser l'éco-score à l'échelle

européenne

- a) L'instauration d'un contenu local et le

renforcement de la solidarité de filière

- 1. Protéger les constructeurs et les

équipementiers de la concurrence étrangère

- B. ALLÉGER LA CONTRAINTE DU 100 %

ÉLECTRIQUE

- 1. Des objectifs de réduction des

émissions fixés dans le cadre du Green Deal sans

anticipation

- 2. Une prise de conscience tardive mais

réelle

- 3. Assouplir l'objectif 2035 : une

nécessité vitale pour l'industrie

- a) Alléger la contrainte 2035 pour

mieux coller aux réalités du marché et de l'industrie...

et pour accélérer la décarbonation

- (1) L'objectif « 100 %

électrique » en 2035, un objectif

disproportionné

- (2) Des cas d'usage peu adaptés à

l'électrique

- (3) Décarboner le parc existant, une mesure

de bon sens écologique

- (4) Miser sur des modèles hybrides

- b) La neutralité technologique : un

impératif logique et pratique

- (1) L'hydrogène vert

- (2) Les biocarburants et e-carburants, une

solution complémentaire adaptée à certains types

d'usages

- c) Assurer la stabilité de la

réglementation

- a) Alléger la contrainte 2035 pour

mieux coller aux réalités du marché et de l'industrie...

et pour accélérer la décarbonation

- 1. Des objectifs de réduction des

émissions fixés dans le cadre du Green Deal sans

anticipation

- C. SOUTENIR LE CONSOMMATEUR POUR RENDRE LA VOITURE

ÉLECTRIQUE ABORDABLE

- 1. La question du coût : rendre les

véhicules électriques abordables en soutenant la demande

- a) L'augmentation des prix des véhicules

neufs ces dernières années alimente le sentiment de

déclassement d'une partie de la population et contribue à

l'attrition de la demande

- b) L'électrique, une solution dont le

coût d'entrée demeure élevé, mais globalement

avantageuse sur le plan économique

- c) Soutenir la demande en véhicules

électriques des ménages les plus modestes sans pénaliser

excessivement les finances publiques

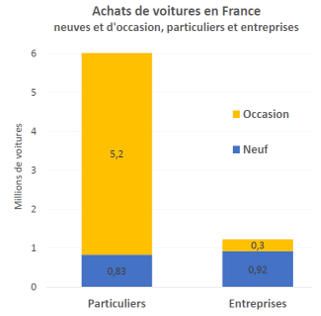

- d) Développer le marché de

l'occasion

- (1) Un marché compliqué de

l'occasion électrique, pourtant déterminant pour la

pénétration globale du marché

- (2) Rassurer sur l'autonomie des batteries

- a) L'augmentation des prix des véhicules

neufs ces dernières années alimente le sentiment de

déclassement d'une partie de la population et contribue à

l'attrition de la demande

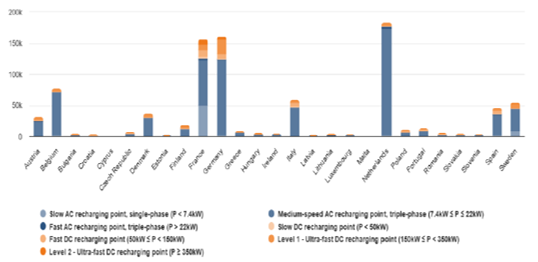

- 2. Poursuivre l'effort de déploiement des

bornes de recharge pour lever les freins psychologiques à l'achat de

véhicules électriques

- 3. Favoriser l'électrification des flottes

d'entreprise

- 1. La question du coût : rendre les

véhicules électriques abordables en soutenant la demande

- A. PROTÉGER LE MARCHÉ

EUROPÉEN POUR LAISSER LE TEMPS À L'INDUSTRIE FRANÇAISE ET

EUROPÉENNE DE RATTRAPER SON RETARD

- III. RÉCONCILIER

COMPÉTITIVITÉ ET TRANSITION POUR REFAIRE DE LA FRANCE UN

TERRITOIRE D'INDUSTRIE AUTOMOBILE

- A. INVESTIR DANS L'ÉLECTRIQUE : UNE

NÉCESSITÉ

- B. DES STRATÉGIES POUR RATTRAPER LE RETARD

TECHNOLOGIQUE ACCUMULÉ

- 1. Soutenir le rattrapage technologique

- a) Imposer aux acteurs extra-européens

implantés en Europe des transferts de technologie

- (1) La tentation des alliances avec les acteurs

chinois : une fausse bonne idée ?

- (2) Favoriser les implantations sur le sol

européen et les transferts de technologies à grande

échelle

- b) Miser sur l'innovation pour être

reprendre le leadership sur la prochaine génération de

véhicules

- (1) Un écosystème de recherche et

développement performant et prometteur

- (2) Investir le logiciel

- a) Imposer aux acteurs extra-européens

implantés en Europe des transferts de technologie

- 2. Batteries et matières critiques :

sortir de la dépendance asiatique

- a) Un approvisionnement en batteries marqué

par une dépendance à la Chine

- b) Assumer le soutien à la filière

européenne de la batterie

- (1) Des débuts prometteurs...

- (2) ... mais des difficultés de

montée en cadence

- (3) Une nécessaire adaptation du cadre des

aides européennes, en faveur de la production

- c) Muscler la stratégie européenne

visant à sécuriser l'approvisionnement en matériaux

critiques

- a) Un approvisionnement en batteries marqué

par une dépendance à la Chine

- 1. Soutenir le rattrapage technologique

- C. ACCOMPAGNER LE CHANGEMENT POUR REFAIRE DE LA

FRANCE UN TERRITOIRE D'INDUSTRIE AUTOMOBILE

- 1. Restaurer la compétitivité de

l'industrie automobile française : une gageure ?

- 2. Soutenir l'émergence de petits

véhicules électriques abordables

- a) Une stratégie continue de

« premiumisation » dont les constructeurs font

aujourd'hui les frais

- (1) Les hausses continues des prix des

véhicules depuis 20 ans ne sont que minoritairement imputables

à l'électrification

- (2) Le poids des normes

- b) Simplifier la réglementation pour

favoriser la production de petites voitures abordables

- a) Une stratégie continue de

« premiumisation » dont les constructeurs font

aujourd'hui les frais

- 3. Vers un Airbus européen de

l'automobile ? Partager l'innovation et la production au niveau

européen

- 1. Restaurer la compétitivité de

l'industrie automobile française : une gageure ?

- A. INVESTIR DANS L'ÉLECTRIQUE : UNE

NÉCESSITÉ

- I. L'INDUSTRIE AUTOMOBILE FRANÇAISE :

UNE FILIÈRE STRATÉGIQUE EN SITUATION DE PÉRIL

MORTEL

- ANNEXE 1

- ANNEXE 2

- LISTE DES RECOMMANDATIONS

- 1. Mesures d'urgence en faveur de l'industrie

automobile

- 2. Accompagner l'industrie automobile pour

réussir la transition

- a) Faire baisser les prix pour dynamiser le

marché de l'électrique

- b) Augmenter la confiance dans la solution

électrique

- c) Restaurer la compétitivité et la

souveraineté de la filière

- (1) Protéger la filière naissante de

la production de batteries

- (2) Agir sur le facteur-coût

- (3) Soutenir la réorientation de la

stratégie industrielle

- d) Reprendre le leadership en matière

technologique

- (1) Rattraper et continuer d'innover

- (2) Tirer parti de l'excellence française

en matière de numérique

- a) Faire baisser les prix pour dynamiser le

marché de l'électrique

- 1. Mesures d'urgence en faveur de l'industrie

automobile

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LISTE DES CONTRIBUTIONS ÉCRITES

- LISTE DES DÉPLACEMENTS

- TABLEAU DE MISE EN OEUVRE ET DE SUIVI

N° 37

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 15 octobre 2025

RAPPORT D'INFORMATION

FAIT

au nom de la commission des affaires économiques (1) sur la filière automobile,

Par M. Alain CADEC, Mme Annick JACQUEMET et M. Rémi CARDON,

Sénateurs et Sénatrice

(1) Cette commission est composée de : Mme Dominique Estrosi Sassone, présidente ; MM. Alain Chatillon, Daniel Gremillet, Mme Viviane Artigalas, MM. Franck Montaugé, Franck Menonville, Bernard Buis, Fabien Gay, Mme Antoinette Guhl, M. Philippe Grosvalet, vice-présidents ; MM. Laurent Duplomb, Daniel Laurent, Mme Sylviane Noël, M. Rémi Cardon, Mme Anne-Catherine Loisier, secrétaires ; Mmes Martine Berthet, Marie-Pierre Bessin-Guérin, MM. Yves Bleunven, Michel Bonnus, Denis Bouad, Jean-Marc Boyer, Jean-Luc Brault, Frédéric Buval, Henri Cabanel, Alain Cadec, Guislain Cambier, Mme Anne Chain-Larché, MM. Patrick Chaize, Patrick Chauvet, Pierre Cuypers, Daniel Fargeot, Gilbert Favreau, Mmes Amel Gacquerre, Marie-Lise Housseau, Brigitte Hybert, Annick Jacquemet, Micheline Jacques, MM. Yannick Jadot, Gérard Lahellec, Vincent Louault, Mme Marianne Margaté, MM. Serge Mérillou, Jean-Jacques Michau, Sebastien Pla, Christian Redon-Sarrazy, Mme Évelyne Renaud-Garabedian, MM. Olivier Rietmann, Daniel Salmon, Lucien Stanzione, Jean-Claude Tissot.

L'ESSENTIEL

Le mercredi 15 octobre 2025, la commission des affaires économiques du Sénat a adopté les conclusions de la mission d'information relative à l'avenir de la filière automobile française.

Pilier de l'industrie française, l'industrie automobile est entrée depuis plusieurs mois dans une crise profonde.

Pour les rapporteurs, la survie de l'industrie automobile française passera nécessairement par un assouplissement des règles européennes, et notamment le report de l'interdiction de la vente de véhicules thermiques neufs. Ils appellent à mettre en place des mesures d'urgence pour sauver la filière en la protégeant de la concurrence internationale et en améliorant l'efficacité des mesures de soutien à la demande. Pour pouvoir consolider ses efforts de recherche et développement et se positionner en leader sur les véhicules du futur, notamment sur le volet numérique, l'industrie automobile française doit restaurer ses marges. Pour cela, les rapporteurs appellent les pouvoirs publics à agir sur les coûts et adapter la réglementation pour favoriser la création de petits véhicules abordables.

I. UNE INDUSTRIE STRUCTURANTE AU BORD DU CRASH

A. UNE INDUSTRIE FRAGILISÉE PAR DE MULTIPLES FACTEURS

1. Un long déclin accéléré par la crise de la covid

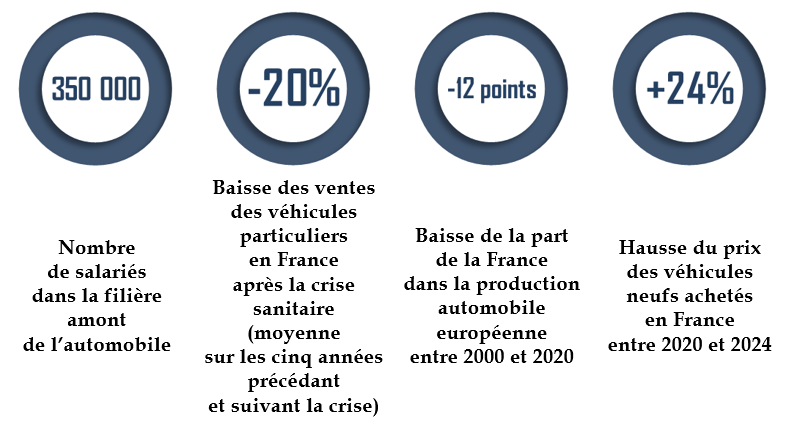

La crise sanitaire, à laquelle ont succédé la crise des semi-conducteurs puis la crise énergétique, ont lourdement affecté les ventes de véhicules particuliers : entre 2019 et 2024, le marché automobile européen a perdu plus de 2 millions d'unités. Cette tendance à la baisse s'est confirmée dans la période la plus récente, l'essor des voitures électriques n'ayant pas été aussi rapide qu'escompté. Après un pic en 2023, la part des ventes de voitures « tout électrique » et hybrides rechargeables a même baissé en France en 2024 et 2025, pour s'établir à moins d'un quart des ventes.

Face à ces chocs, l'industrie française, fragilisée par deux décennies de délocalisations vers les pays à bas coût, a moins bien résisté que celle de ses voisins européens : en 2023, la production domestique était encore de 40 % inférieure à celle de 2019.

2. Le coup de grâce d'une transition électrique menée à marche forcée

Le Pacte vert européen a fixé des objectifs ambitieux de réduction des émissions carbone des véhicules, avec notamment l'interdiction de la vente de voitures thermiques neuves sur le sol européen à compter de 2035. Or cet objectif, pris sans réelle étude d'impact ni prise en compte des capacités industrielles, fragilise les constructeurs européens pris en étau entre les investissements colossaux auxquels ils doivent faire face pour assurer la transition électrique et la contraction du marché.

Prenant acte de ces difficultés, la Commission européenne a lancé début 2025 un plan d'action en faveur de l'industrie automobile, qui reste néanmoins largement à concrétiser juridiquement pour produire des effets concrets.

B. SAUVER L'INDUSTRIE AUTOMOBILE, UN ENJEU DE SOUVERAINETÉ

1. La colonne vertébrale de l'industrie française

L'industrie automobile emploie quelque 350 000 salariés, sur environ 4 000 sites industriels. Industrie de volume, elle est structurante pour l'ensemble du tissu industriel national, mais aussi local, en alimentant autour d'elle un écosystème de sous-traitants, actifs dans des domaines aussi divers que les produits métalliques, le caoutchouc, la chimie ou l'informatique, et dont certains sont peu délocalisables.

La filière automobile joue également un rôle crucial en matière de recherche et développement et d'innovation technologique, dont profite l'ensemble de l'industrie. Plus de la moitié des brevets déposés en France émanent ainsi du secteur automobile.

2. Des enjeux de souveraineté directs et indirects

La pérennité de l'industrie automobile est d'abord un enjeu de souveraineté économique : alors que 80 % des batteries utilisées en Europe proviennent d'Asie, la non-maîtrise par les acteurs européens des technologies de base nécessaires à la fabrication des véhicules électriques grève la souveraineté industrielle des constructeurs européens. De même, le traitement des données des véhicules connectés par des acteurs extra-européens, sans possibilité de contrôle de la part des Européens, pose des questions de sécurité. Dans un contexte de tensions géopolitiques croissantes, cela représente une menace directe sur nos capacités de mobilité.

En outre, certaines compétences utilisées dans l'automobile sont cruciales pour l'industrie de défense. La disparition, faute de commandes suffisantes dans le secteur automobile, de certains sous-traitants fournissant en part minoritaire les industries d'armement, affaiblirait notre capacité de production militaire.

II. DONNER À L'INDUSTRIE LES MOYENS DE RÉUSSIR LA TRANSITION ÉLECTRIQUE POUR ASSURER SA PÉRENNITÉ

A. CONTRER LA CONCURRENCE DÉLOYALE DES PAYS À BAS COÛT

L'industrie automobile européenne est confrontée à la concurrence de la Chine, qui a investi de longue date sur les technologies électriques : en 2023, la Chine assurait ainsi près des deux tiers de la production mondiale de véhicules électriques, et les exportations de voitures chinoises au niveau mondial ont plus que quadruplé entre 2021 et 2023, grâce à des prix de vente environ 30 % inférieurs à celui des voitures européennes, pour des produits de qualité au moins équivalente.

Face à cette situation, les mesures compensatoires mises en place par l'Union européenne sont insuffisantes : ce sont tous les produits de la chaîne de valeur, et non pas seulement les produits finis, qui doivent être temporairement taxés, à des taux suffisamment élevés pour protéger l'industrie européenne naissante des batteries et du véhicule électrique. Afin de préserver l'emploi et le savoir-faire des équipementiers et sous-traitants européens sur le long terme, et, partant, la souveraineté de toute la chaîne de valeur, des règles en matière de contenu local des véhicules devraient parallèlement être mises en place (80 % au moins de la valeur des véhicules, hors batteries).

B. CONSOLIDER LE MARCHÉ DE L'ÉLECTRIQUE TOUT EN ASSOUPLISSANT LES OBJECTIFS EUROPÉENS

1. Repousser la sortie du thermique

Parallèlement, afin de laisser le temps à l'industrie de rattraper son retard dans l'électrique, et de développer d'autres technologies de décarbonation, les rapporteurs recommandent de :

- repousser la fin des ventes de voitures thermiques neuves, tout en confiant à la Commission européenne le soin de fixer, en concertation avec l'industrie, une trajectoire réaliste en ce sens ;

- mettre réellement en oeuvre le principe de neutralité technologique qui prévaut dans la réglementation européenne, afin de valoriser par exemple les biocarburants. Les efforts de R&D en faveur des carburants neutres en carbone doivent continuer à être soutenus.

2. Consolider le marché de l'électrique en faisant baisser les coûts

Afin de soutenir le marché des voitures électriques sans grever excessivement les finances publiques nationales, les mécanismes de soutien à la demande devaient être mieux ciblés et harmonisés au niveau européen.

En vue d'améliorer la confiance dans les performances des véhicules électriques, notamment sur le marché de l'occasion, la mission recommande en outre la création d'un diagnostic batterie certifié obligatoire.

En outre, les rapporteurs recommandent de créer une nouvelle catégorie réglementaire de petits véhicules aux exigences de sécurité allégées, mais soumises en contrepartie à des restrictions de gabarit et de vitesse. Cela permettrait aux constructeurs de proposer ces modèles à un prix plus abordable et de relancer un marché de volume, à rebours de la stratégie de montée en gamme observée ces dernières années chez les constructeurs français.

C. RESTAURER LA COMPÉTITIVITÉ DE L'INDUSTRIE AUTOMOBILE FRANÇAISE

L'industrie automobile française souffre tant d'un déficit de compétitivité-coût que de compétitivité-hors-coût, et doit donc agir sur ces deux facteurs pour assurer sa survie.

1. Rattraper le retard sur l'électrique et devenir pionnier sur le véhicule du futur

Afin de rattraper son retard en matière de véhicules électriques, l'Europe devrait agir sur tous les leviers :

- en amplifiant son effort de R & D ;

- en soutenant ses gigafactories, y compris en phase d'industrialisation ;

- mais aussi en imposant des transferts de technologies aux acteurs industriels qui souhaitent s'installer en Europe pour accéder au marché européen.

Pour reprendre le leadership technologique sur les prochaines générations de véhicules, les rapporteurs recommandent d'investir massivement dans le logiciel, domaine d'excellence français.

2. Dégager des marges de manoeuvre pour assurer les investissements nécessaires à assurer l'avenir

Afin des restaurer la compétitivité-coût, il est crucial de faire baisser en France le coût du travail et de l'énergie, mais aussi de rééquilibrer les règles de concurrence intra-européenne, afin d'éviter les délocalisations vers les pays d'Europe de l'Est ou du pourtour méditerranéen.

LES PRINCIPALES RECOMMANDATIONS DE LA MISSION

|

Dans l'immédiat |

À moyen terme |

À long terme |

|

Assurer des débouchés pour les constructeurs français |

Donner à la filière du temps pour se

mettre à niveau |

Devenir leader sur le véhicule du futur |

|

Lutter contre la concurrence déloyale et protéger le marché européen · Instaurer des droits de douane sur les véhicules électriques chinois au moins équivalents à ceux appliqués par la Chine · Imposer un contenu local européen (80 %) pour les véhicules vendus en Europe et fixer un objectif d'au moins 40 % de batteries produites localement en 2035 Soutenir le marché électrique • Harmoniser les politiques de soutien à la demande au niveau européen • Développer un marché de l'occasion des véhicules électriques en créant un diagnostic batterie certifié obligatoire |

Sortir du « tout électrique » · Repousser l'interdiction de la vente des voitures thermiques · Mettre en oeuvre le principe de neutralité technologique Assurer la souveraineté française et européenne en matière de véhicules électriques · Soutenir le développement et le passage à l'échelle des gigafactories européennes · Mettre en application dans les meilleurs délais la stratégie européenne sur les matériaux critiques et soutenir la création de « hubs minéraux » pour l'approvisionnement et la transformation des matériaux critiques · Contraindre les acteurs extra-européens qui souhaitent s'implanter en Europe à des transferts de technologie |

Regagner en compétitivité · Accompagner la restructuration de la filière en mettant en place un plan national et européen d'accompagnement pour les équipementiers · Harmoniser les règles relatives à l'investissement au sein de l'UE et réduire le coût du travail et de l'électricité en France. · Adapter la réglementation et flécher les soutiens publics pour favoriser la production de petits véhicules abordables Soutenir et amplifier l'effort de R & D · Sanctuariser les mécanismes de soutien à la recherche, notamment le principe du crédit d'impôt recherche (CIR) · Soutenir l'émergence d'un écosystème européen du véhicule numérique |

CONTRE UN CRASH

PROGRAMMÉ :

18 MESURES D'URGENCE

POUR L'INDUSTRIE

AUTOMOBILE FRANÇAISE

I. L'INDUSTRIE AUTOMOBILE FRANÇAISE : UNE FILIÈRE STRATÉGIQUE EN SITUATION DE PÉRIL MORTEL

A. DES BAISSES DRASTIQUES DES VENTES...

1. Un marché européen en berne...

Les difficultés rencontrées actuellement par le secteur automobile, que ce soit en France ou en Europe, résultent d'une combinaison de facteurs d'ordre conjoncturel et structurel, agissant à court, moyen et long termes.

a) Un recul des ventes brutal et persistant depuis la crise de la Covid

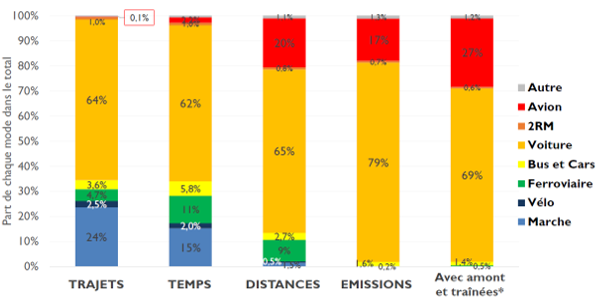

La voiture représente actuellement quasiment deux tiers des mobilités des Français, que ce soit en termes de nombre de déplacements, en temps de transport ou en kilomètres parcourus. Elle est majoritaire pour les déplacements jusqu'à 1 000 km.

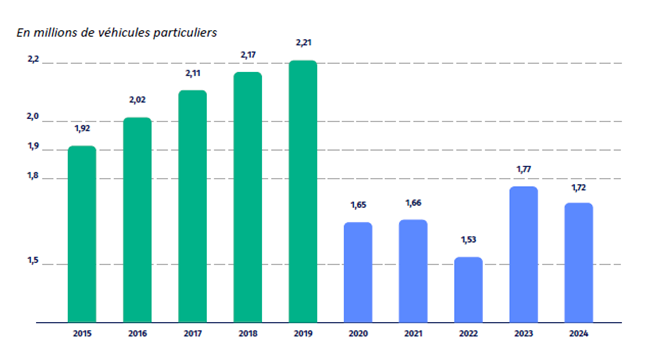

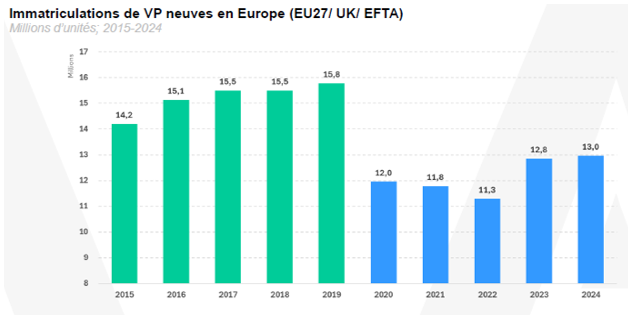

Pourtant, après avoir connu un pic dans les années qui ont immédiatement précédé la crise sanitaire de 2020-2021, avec respectivement plus de 2,2 M et près de 16 M de véhicules particuliers neufs vendus1(*), les marchés automobiles français et européen ont connu après la crise sanitaire une chute brutale et durable des ventes : malgré un léger mieux à partir de 2023, ces dernières s'élevaient respectivement, en 2024, à 1,7 M (- 22 %) et 13 M (- 18 %). À court terme, la pandémie de Covid-19 a en effet profondément perturbé les chaînes d'approvisionnement mondiales, tout en provoquant un net recul de la demande : entre 2019 et 2024, le marché automobile européen a enregistré une perte de plus 2 millions d'unités, soit l'équivalent du marché français2(*).

Évolution du marché français pour les véhicules particuliers (2015-2024)

Source : PFA

Évolution du marché

européen

(Union européenne, Royaume-Uni, Islande,

Liechtenstein, Norvège

et Suisse) pour les véhicules

particuliers neufs (2015-2024)

Source : PFA

Selon les chiffres les plus récents de la PFA3(*), la tendance est à nouveau à la baisse en 2025, avec un marché français des véhicules particuliers neufs en baisse de 7,9 % au premier semestre 2025 par rapport au premier semestre 2024.

b) Un décollage moins vigoureux qu'escompté des ventes de véhicules électriques

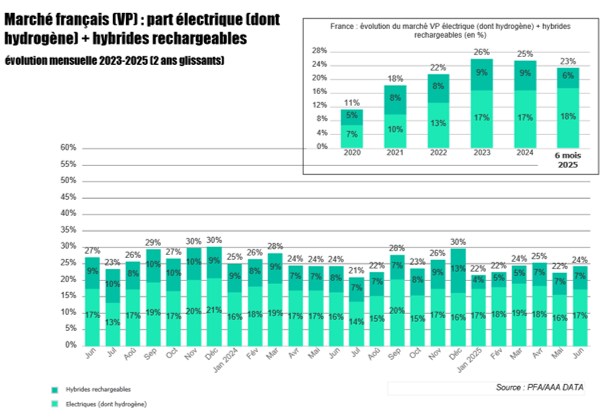

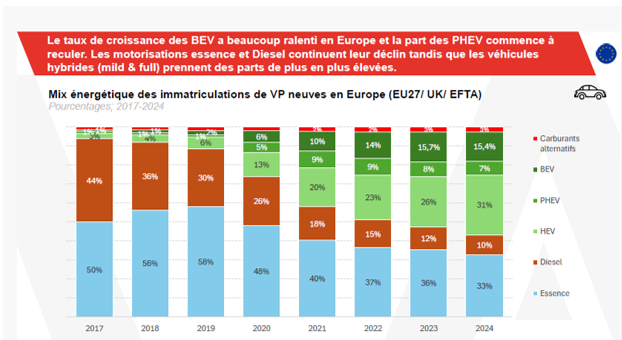

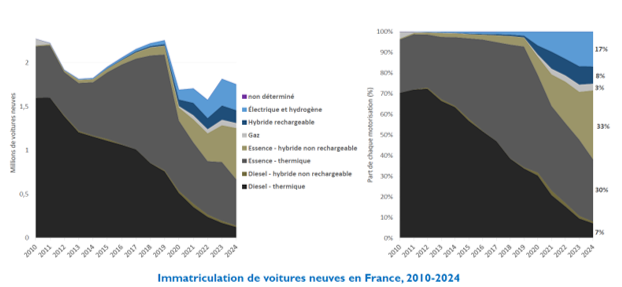

La baisse agrégée des ventes de véhicules particuliers ces dernières années s'explique notamment par le décollage moins vigoureux qu'espéré des ventes de véhicules électriques, dont le développement est pourtant encouragé par la réglementation européenne4(*). Quasiment inexistants il y a une dizaine d'années, ces derniers représentent actuellement plus d'un tiers des ventes de véhicules neufs, mais leur part a désormais tendance à stagner.

Plus précisément, en mars 2025, les immatriculations de voitures neuves en France se répartissent comme suit5(*) :

|

Véhicules thermiques (essence et diesel) |

26 % |

71,7 % |

|

Véhicules hybrides non rechargeables (essence et diesel) |

45,7 % |

|

|

Véhicules hybrides rechargeables |

5,3 % |

24,2 % |

|

Véhicules électriques |

18,9 % |

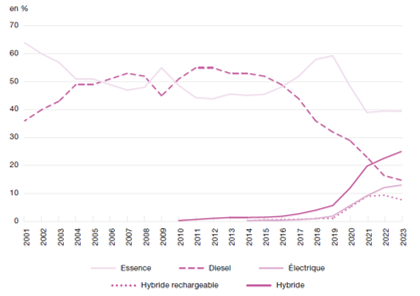

Au cours des derniers mois, le marché automobile français a été marqué par une baisse significative des ventes des véhicules thermiques (essence et diesel), au profit de motorisations hybrides (rechargeables et non rechargeables), tandis que la part des véhicules « tout électrique » s'est stabilisée. Pour la première fois, en 2024, l'hybride est devenue la motorisation la plus vendue. Toutefois, les baisses les plus récentes ont affecté particulièrement les véhicules électriques (tout électrique et hybrides rechargeables), dont la part est passée de 26 % en 2023 à 23 % sur les six premiers mois de l'année 2025.

Source : PFA, données mensuelles juin 2025

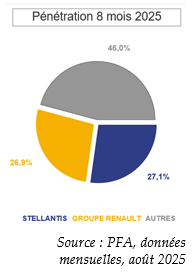

Malgré ces réelles difficultés, les constructeurs français demeurent en bonne place sur le marché français, puisque Stellantis et Renault assurent à eux deux plus de la moitié des ventes de véhicules particuliers neufs en France, avec notamment les marques Renault (14,9 %), Peugeot (13,4 %) et Dacia (9,4 %), suivies de près par Toyota - seule marque étrangère dans le « top 5 » (7,4 %) - et Citroën (5 %).

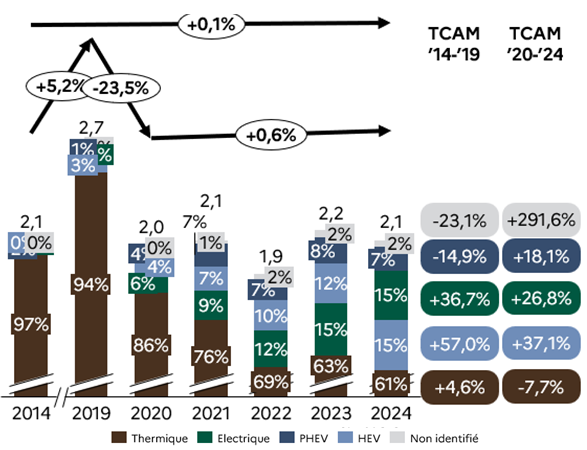

Évolution des ventes de véhicules particuliers par motorisation6(*) (2014-2024)

Source : DGE (données Inovev). Données Inovev retraitées par la DGE

2. ... une concurrence internationale accrue...

L'industrie automobile a longtemps été caractérisée par une structure hautement oligopolistique, avec un petit nombre de producteurs, issus d'un petit nombre de pays aux économies avancées : en 2005 encore, 80 % de la production mondiale était assurée par seulement 11 pays7(*).

Les évolutions technologiques récentes - type de motorisation et place croissante du logiciel - ont profondément modifié cet état de fait.

Pionnier du véhicule électrique, l'Américain Tesla a longtemps dominé le marché européen sur ce segment. En dépit de la brusque décrue des ventes observée au premier semestre 2025, en raison de la mauvaise image de son patron Elon Musk en Europe, l'entreprise profite encore des surcapacités de son usine de Shanghai pour vendre de gros volumes sur le marché européen (950 000 véhicules électriques importés en Europe depuis Shanghai en 2024).

Néanmoins, le principal compétiteur, pour les années à venir, des constructeurs européens sur leur propre marché est la Chine, qui s'est érigée en quelques années comme l'acteur principal de la transition électrique. En 2023, la Chine assurait ainsi 62 % de la production mondiale de véhicules électriques, et 78 % de la production de batteries pour l'automobile, ce qui en fait le leader incontesté dans ce domaine, au niveau mondial.

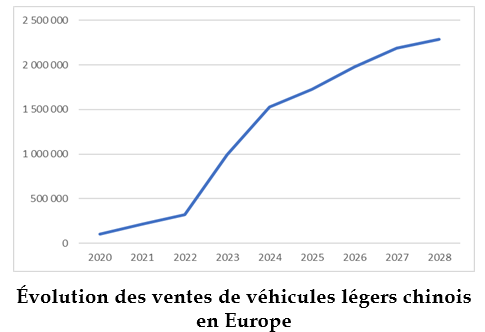

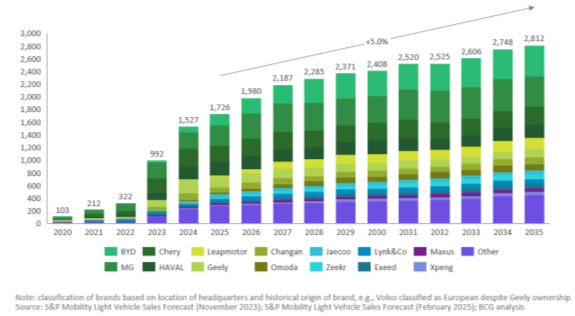

Même si la part de marché des constructeurs chinois en Europe est encore limitée à environ 5 %8(*) du total, la courbe de croissance est exponentielle, en particulier dans l'électrique, où elle atteint un quart9(*). Rien qu'entre 2021 et 2023, les exportations de voitures chinoises au niveau mondial ont bondi de 2 à presque 9 millions, ce qui place également la Chine au premier rang des exportateurs dans le secteur. Les véhicules électriques représentent un quart des exportations de voitures chinoises10(*). D'après les chiffres fournis par Business France, la plus forte progression pour les importations de véhicules en Europe par rapport à 2019 concerne la Chine, avec une augmentation de... + 1 591,3 % !

Évolution des ventes de véhicules

légers chinois en Europe

(historique et projections, en milliers

d'unités)

Source : Boston Consulting Group (gracieusement fourni par X. Mosquet)

Selon les projections de l'Association des constructeurs européens d'automobiles (Acea), la part des véhicules électriques sur le marché européen pourrait atteindre 30 % d'ici 2030.

(1) Une irrésistible compétitivité prix ?

Les raisons de la percée des Chinois sur le marché automobile européen sont à rechercher en premier lieu dans la compétitivité des prix pratiqués : selon Xavier Mosquet, spécialiste de l'industrie automobile auditionné par les rapporteurs, les véhicules électriques chinois sont vendus en moyenne, en Europe, entre 5 000 et 10 000 € moins chers que des véhicules équivalents produits en Europe, soit un différentiel de prix moyen de 30 %.

Plusieurs facteurs expliquent cet écart de prix, et en premier lieu :

- une politique industrielle volontariste de développement : le plan « Made in China 2025 », dévoilé en 2015, reconnaissait déjà l'importance pour la Chine de produire des « new energy vehicles » (« véhicules à énergie nouvelle ») pour développer l'économie du pays11(*). Contrairement à l'Union européenne et même aux États-Unis, la politique d'électrification, en Chine, n'a pas d'abord été pensée en raison de son impact environnemental, mais a été, selon les mots employés par X. Mosquet, « entièrement guidée par une volonté d'indépendance énergétique et une politique industrielle »12(*). Cette volonté politique de développer une industrie automobile nationale, notamment électrique, se traduit par toute une série de facilités accordées au secteur, notamment un accès facilité au capital, y compris au capital public : depuis 2010, l'administration chinoise aurait fourni plus de 230 Md$13(*) d'aides directes au marché de l'électrique, dont l'essentiel en avantages à l'achat aux consommateurs, et 25 Md$ d'aides en R&D14(*) ;

- des capacités de mobilisation du capital humain sans commune mesure avec la situation européenne : ainsi qu'a pu le constater sur place la délégation de la commission des affaires économiques qui s'est rendue en Chine en septembre 2024, l'industrie automobile chinoise est marquée par le gigantisme. Dans ce domaine, les paramètres de production chinois diffèrent profondément de ceux qui prévalent en Europe, tant en termes de nombre de travailleurs mobilisables que de durée de travail ou d'infrastructures de production : l'usine du constructeur BYD à Shanghai se déploie ainsi sur environ 6 km sur 5.

La combinaison de ces facteurs débouche sur une capacité annuelle de production de véhicules évaluée à environ 40 M, dont 15 M de véhicules électriques, pour une capacité d'absorption du marché domestique chinois de 30 M de véhicules, dont un peu plus de 8 M de véhicules électriques. Cette surcapacité installée et entretenue ne concerne d'ailleurs pas uniquement les véhicules finis, mais l'ensemble de la chaîne de valeur, comme l'avait par exemple exposé devant la commission des affaires économiques Florent Menegaux, président de Michelon, lors de son audition le 22 février 2025.

La fermeture du marché états-unien aux exportations chinoises risque d'ailleurs d'augmenter cet effet « surcapacité », au détriment de l'Europe, que les véhicules chinois inondent le marché européen ou soient détournés vers d'autres marchés tiers où ils entreront en concurrence avec les productions européennes : au premier semestre 2025, tous secteurs confondus, les exportations industrielles chinoises ont ainsi augmenté de 26 % vers l'Afrique et de 23 % vers les pays de l'Association des nations de l'Asie du Sud-Est (Asean)15(*).

D'autres facteurs, moins directement liés aux caractéristiques démographiques ou de régime de la Chine, entrent en outre en ligne de compte :

- des batteries peu coûteuses, du fait de l'avance nationale dans ce secteur, mais aussi de l'intégration par certains constructeurs de la fabrication de batteries : représentative de la très forte intégration verticale des entreprises automobiles chinoises, BYD produit par exemple l'ensemble de ses composantes, à l'exception des pneus et des vitres ;

- des cycles de développement plus courts (18 mois à deux ans estimés pour « sortir » un nouveau modèle, contre encore trois à cinq ans en France16(*)).

(2) Une incontestable avance technologique

En plus de leur caractère bon marché, les véhicules électriques chinois se distinguent par une incontestable avance technologique : selon un cadre de l'Association des constructeurs européens d'automobiles (Acea), entendu par les rapporteurs à Bruxelles, les constructeurs chinois auraient « vingt ans d'avance » sur leurs compétiteurs européens sur quasiment toutes les technologies électriques et numériques, notamment en ce qui concerne les performances des batteries (autonomie, temps de recharge et infrastructure de recharge), l'utilisation du logiciel (y compris les véhicules autonomes), et l'expérience utilisateur (interfaces homme-machine et systèmes de navigation).

Les industriels chinois, tant constructeurs qu'équipementiers, se distinguent en outre par une R&D active, puissante et généreusement financée, capable de produire de manière répétée des innovations de conception.

3. ... et un marché mondial au ralenti

De plus en plus mondialisée, l'industrie automobile est de ce fait d'autant plus vulnérable aux chocs asymétriques.

a) La contraction du marché en Chine déstabilise les acteurs européens

Premier producteur mondial, la Chine est également devenue le premier marché automobile mondial, avec 30 millions de voitures vendues annuellement, dont 50 % de véhicules électriques, soit près du double du marché européen.

Terrain de jeu historiquement privilégié par les constructeurs allemands, plutôt que par les Français, le marché intérieur chinois voit cependant la part des acteurs étrangers se réduire drastiquement depuis quelques années, au profit des nouveaux constructeurs chinois, puisqu'elle est passée de 57 % en 2020 à seulement 44 % en 2024. Cette dynamique, couplée au ralentissement général des ventes sur le marché chinois, s'est traduite par une brusque diminution des ventes pour les constructeurs européens. Traditionnellement bien implanté en Chine, Volkswagen Group France, interrogé par les rapporteurs, a fait état de ventes en fort recul en Chine, impactées par une concurrence accrue, une baisse drastique des prix et une accélération de l'électrification de l'offre. La presse s'est également fait l'écho, durant l'été 2025, des difficultés de Porsche et Mercedes-Benz, notamment du fait de la « contraction drastique du marché en Chine », selon Oliver Blume, patron de Porsche17(*).

Source : Valeo

Si les constructeurs français sont moins impactés par cette nouvelle donne en Chine, les grands équipementiers français sont davantage exposés : évoluant dans un monde très mondialisé, présent dans 28 pays et fort de plus de 100 000 collaborateurs dans le monde entier, l'équipementier Valeo a par exemple indiqué comporter parmi ses principaux clients à la fois des constructeurs européens (groupe Volkswagen, Renault Group, Stellantis, Mercedes-Benz et BMW), mais aussi des constructeurs internationaux comme General Motors, Ford, Toyota, Hyndai-Kai, Honda, Nissan, BYD et d'autres constructeurs chinois en forte croissance.

La même situation se retrouve chez la plupart des équipementiers, comme l'illustre par exemple le graphique ci-dessous en ce qui concerne l'équipementier Lisi, équipementier produisant des fixations métalliques (fournisseur notamment de l'Allemand ZF, Stellantis, Renault et Volvo), entendu également par les rapporteurs dans le cadre de la mission.

Source : Lisi

b) La fermeture du marché américain pourrait également avoir un profond effet déstabilisateur

Les États-Unis - avant les annonces du président Trump relatives aux droits de douane - et l'Inde étaient en revanche vus comme des relais de croissance, cette dernière grâce en particulier à une meilleure stabilité politique et à une dynamique commerciale de relance de la consommation.

Avant les « tarifs Trump », les exportations européennes de voitures vers les États-Unis étaient soumises à des droits de douane de 2,5 %. Relevé temporairement de 25 % (taux qui s'ajoutait au taux antérieur) en avril 2025, ce taux a été fixé à 15 %, à compter du 1er août, dans le cadre de l'accord entre les États-Unis et l'Union européenne annoncé le 27 juillet 202518(*).

La guerre douanière déclenchée par le président américain Donald Trump pourrait donc affecter fortement l'industrie automobile européenne. Le surplus commercial européen avec les États-Unis était en effet, avant le relèvement des taux, de plus de 30 Md€, un cinquième des exportations européennes de véhicules se faisant vers les États-Unis (soit environ 730 000 véhicules, selon Business France, en 2024). Les effets peuvent être à la fois directs, en restreignant l'accès au marché américain, et indirects, en détournant les productions de pays tiers empêchées d'accéder au marché américain vers l'Europe, ou encore vers des pays tiers où elles entreraient alors en concurrence avec les productions européennes.

Selon les informations transmises par la presse, Stellantis chiffrait à mi-année à 300 millions d'euros sur le seul premier semestre 2025 les pertes liées à la guerre commerciale ouverte par Donald Trump au printemps 2025, et Volkswagen à 1,3 milliard d'euros19(*).

Les véhicules exportés vers les États-Unis étant essentiellement des véhicules haut de gamme thermiques et hybrides avec un fort taux d'équipements, les constructeurs allemands seront les plus impactés, mais indirectement, tous les équipementiers qui les fournissent en subiront les répercussions.

B. ... QUI ACHÈVENT DE FRAGILISER UN TISSU INDUSTRIEL MINÉ PAR DEUX DÉCENNIES DE DÉLOCALISATIONS

1. Les stigmates de la crise Covid

La baisse des ventes a des conséquences directes sur les chiffres de la production, sur tous les continents : la production automobile a ainsi reculé au troisième trimestre 2024 de 6,9 % en Europe, de 4,7 % aux États-Unis et 2,6 % en Chine.

De manière plus générale, la crise de la Covid - qui avait fortement perturbé la demande -, puis la crise des semi-conducteurs, qui a engendré d'importants retards de production, une volatilité accrue et une hausse inédite des coûts de fabrication, ont provoqué un fort recul de la production européenne de véhicules particuliers : après avoir connu un plus haut en 2017 avec 18,9 millions d'unités produites, elle a dégringolé à 14,5 millions d'unités en 2024, avec en outre un recul de la part de l'Europe de l'Ouest dans cette production, passée de près des trois quarts à moins du tiers.

La France a moins encore bien résisté que les autres pays européens à la crise sanitaire : en 2023, la production était encore de 40 % inférieure à celle de 2019 (et 61 % si on considère uniquement les véhicules particuliers). Plus de 19 000 emplois ont été perdus sur la période, soit 10 % environ du total20(*).

2. Une industrie automobile française fragilisée par deux décennies de délocalisations

a) Une baisse drastique de la production domestique depuis le début des années 2000

Le recul de la production française n'est cependant pas imputable à la seule crise sanitaire, mais résulte au contraire d'un mouvement engagé depuis déjà une vingtaine d'années. Selon la délégation générale à l'emploi et à la formation professionnelle (DGEFP) au ministère du travail, l'analyse des motifs économiques des 79 plans de sauvegarde de l'emploi initiés entre 2022 et le 1er trimestre 2025 au sein de la filière automobile montre que 75 % d'entre eux justifient leur projet de restructurations tant par des difficultés structurelles que conjoncturelles.

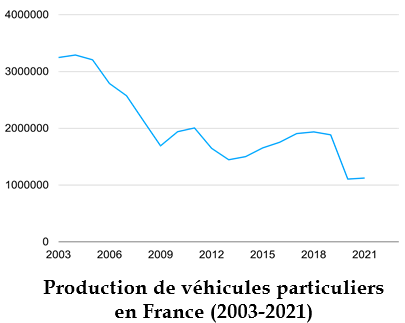

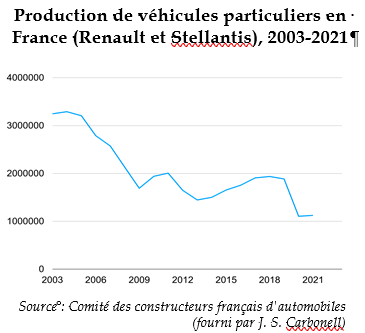

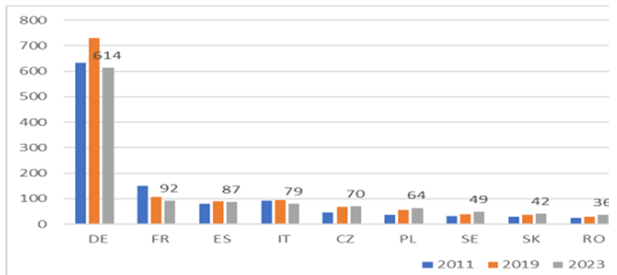

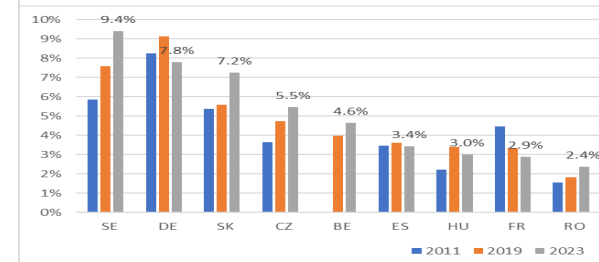

De fait, alors que la France a longtemps été le deuxième producteur européen de véhicules particuliers, elle est désormais dépassée par la République tchèque, l'Espagne et la Slovaquie. La production domestique est ainsi passée de 3,3 M en 2000 à 1,5 M en 2023, soit son niveau de production des années 1960, près de deux tiers en-dessous de son pic de production, en 2003. La part de la France dans la production automobile européenne est tombée de 20 à 8 % entre 2000 et 2020, loin derrière l'Allemagne (30 %, 5 M d'unités), l'Espagne (13 %, passée de 1 M à près de 3 M de véhicules produits entre 2000 et 2024), la République tchèque (9 %, aux alentours de 1,5 M) et la Slovaquie (7 %).

Durant cette période, l'écart s'est creusé avec les autres pays européens producteurs, tant en termes de production qu'en termes de valeur ajoutée : la France a été le seul pays à voir diminuer l'une et l'autre entre 2000 et 2019. Ainsi, entre 2004 et 2019, la part de l'industrie automobile dans le total de la valeur ajoutée de l'industrie manufacturière est passée de 9 à 4,5 % en France, tandis qu'elle passait de 15 à 19 % en Allemagne21(*) !

La part de la production automobile française est passée de 5,6 % de la production mondiale en 2000 à seulement 1,6 % en 202322(*).

Initialement limité à la production finale, ce mouvement de délocalisation s'est peu à peu propagé aux sous-traitants, « priés » par les donneurs d'ordre de maîtriser leurs coûts.

Ce recul de la production sur le sol national a eu des effets dramatiques en termes d'emploi : au total, 125 000 emplois ont été perdus (- 44 % entre 2004 et 202223(*)), avec des fermetures ou des restructurations totales de sites emblématiques, comme à Choisy ou Flins.

Cette baisse ne touche pas uniquement les constructeurs, puisque selon la Fiev, les effectifs chez les équipementiers ont été divisés par deux depuis 2007 (57 000 personnes actuellement) et ont baissé de près de 20 % rien qu'entre 2019 et 2024). Selon les chiffres fournis par la DGEFP, au total, le nombre de salariés de la filière amont automobile serait même passé de 506 000 en 2007 à 352 000 en 2023, les secteurs les plus touchés sont ceux de la fonderie (fonte avec - 41 % des effectifs) et de l'acier (- 48 %), la construction de véhicules (- 43 %) et la fabrication de moules et modèles (- 46 %).

Cette dynamique de contraction de l'activité et de l'emploi sur le moyen terme n'a pas été partagée par les autres pays européens, ni même par les pays d'Europe de l'Ouest, mais semble spécifique à la France, comme le montre le graphique ci-dessous.

Nombre d'emplois dans l'industrie automobile

amont

(en milliers d'emplois)

Source : CFTC, chiffres Eurofound

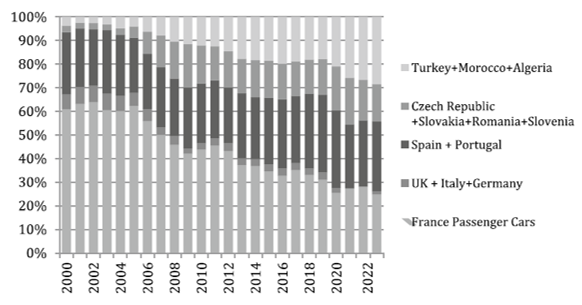

b) Des délocalisations massives dans les pays à bas coût

Davantage que par des fermetures « sèches » d'usines, ces pertes d'emploi sont également dues à la délocalisation croissante, pour comprimer les coûts, de la production des modèles des segments A et B vers les nouveaux États membres de l'Europe de l'Est à bas coûts, intégrés dans l'Union en 2004 et 2008. La date de bascule est à situer entre 1999, date d'introduction de l'euro, qui empêche d'utiliser l'arme de la dévaluation pour maintenir la compétitivité des industries nationales, et 2004, date d'adhésion à l'Union des pays d'Europe de l'Est, et à laquelle les capitaux ont acquis une plus grande mobilité au sein de l'Union.

Ce mouvement coïncide par ailleurs avec l'internationalisation croissante du capital des constructeurs français historiques. Après la privatisation partielle de Renault en 1996, l'alliance quelques années plus tard avec le Japonais Nissan a été le prélude à une internationalisation du capital qui prévaut encore aujourd'hui : si la présidence du groupe demeure française, l'État ne détient plus que 15 % de l'entreprise. Même si l'évolution a été plus progressive, la décennie 2000-2010 a également été marquée, chez PSA, par la réduction graduelle de l'actionnariat traditionnel de la famille Peugeot, qui s'est accélérée au cours de la décennie suivante, avec notamment la prise de participation du chinois Dongfeng. La fusion avec Fiat Chrysler Automobiles (FCA) et la création de Stellantis, en 2021, a achevé l'internationalisation du groupe, où la famille Peugeot et l'État français (via Bpifrance) détiennent à eux deux moins de 15 % du capital.

Cette dynamique de délocalisation s'est prolongée dans des pays tiers périphériques comme la Turquie, le Maroc (où est par exemple produite la Dacia Logan) et l'Algérie, à la faveur d'accords de libre-échange signés à la même époque.

En conséquence, la part de production réalisée en France par les constructeurs français a été divisée par deux entre 2003 et 2019, passant de 64 % à 31 %. Elle est encore réduite depuis, et ne représente plus en 2024 qu'environ un quart de leur production totale.

Production de véhicules particuliers par

les constructeurs français,

par pays (2000-2023)

Source : Pardi 2025, p. 152

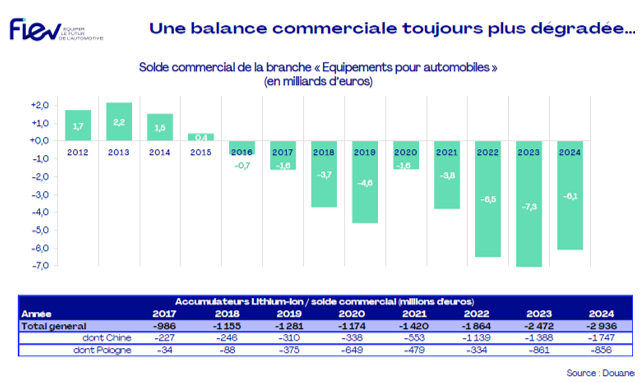

Le surplus historique généré par l'industrie automobile française (12,7 Md€ en 2004) s'est alors transformé en gigantesque déficit (24,9 M€ en 2023).

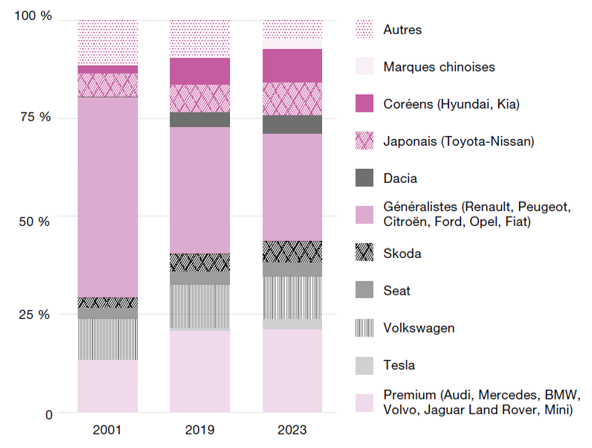

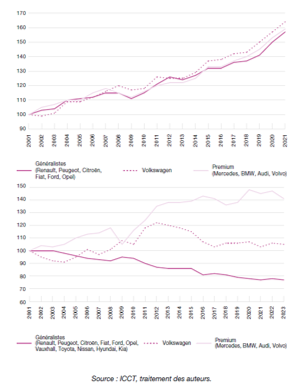

Cette baisse de la production et ces mouvements de délocalisation ont été la conséquence de pertes constantes de parts de marché des constructeurs français, généralistes et plutôt positionnés sur les segments A et B, sur le marché européen : Renault, Citroën et Peugeot ont vu leurs parts de marché dans l'Union européenne passer de 25 à 15 % entre 2001 et 2023. Dans le même temps, les marques premium, principalement allemandes (Mercedes, BMW, Audi et Volvo) passaient de 13 à 21 % de part de marché.

De fait, la quasi-totalité des pertes d'emploi dans l'industrie automobile européenne au cours des vingt dernières années a eu lieu dans les pays où étaient produites les marques automobiles généralistes : France (- 87 000), Italie (- 30 000) et Espagne (- 116 000). De fait, les seules marques généralistes ayant augmenté leur part de marché au cours de cette période étant celles exclusivement fabriquées dans ces pays (Hyundai-Kia en Slovaquie, Dacia en Roumanie et Skoda en République tchèque)24(*).

Part de marché dans l'UE-27 par marque et groupe de marques généralistes historiquement implantés en Europe (2001-2023)

Source : Alochet et al. 2024, p. 42

Au final, même si les crises financières de 2008-2009 et de l'euro en 2013-2014 ont amplifié les chutes de production, le déclin de l'industrie automobile française a été quasiment constant sur ces deux décennies25(*).

3. Une structure de production toujours puissante, mais fragilisée par de nouveaux défis

a) Un tissu industriel fort sur le territoire national

(1) Un maillage du territoire par les sites de production automobiles, principalement des équipementiers

Forte d'une longue histoire, l'industrie automobile française dispose néanmoins encore aujourd'hui d'une base industrielle solide et d'un savoir-faire d'excellence sur le territoire national. Plusieurs constructeurs et équipementiers français ont une envergure mondiale : notamment Renault (environ 50 Md€ de chiffre d'affaires monde en 2023) ; Stellantis (environ 200 Md€), et les équipementiers Valeo (environ 20 Md€), Forvia (environ 30 Md€), et Plastic Omnium - désormais OPmobility (environ 10 Md€)26(*).

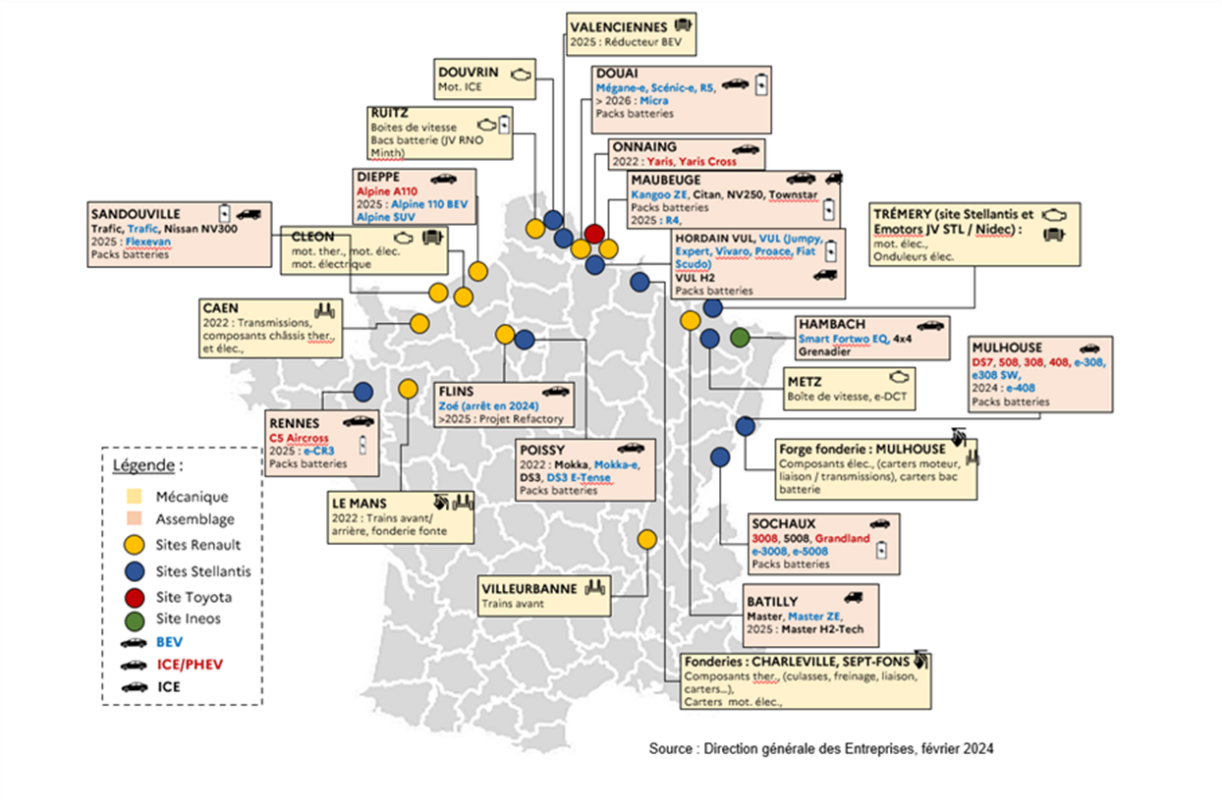

La France attire aussi de nombreux groupes étrangers, notamment Toyota pour la production de véhicules particuliers, sur le site d'Onnaing, mais également des équipementiers, notamment allemands (Bosch, Schaeffler, Continental). En tout, ce sont une douzaine de sites de production et d'assemblage de véhicules légers qui sont actuellement actifs en France (Stellantis, Renault, Toyota)27(*).

|

Toyota, seul constructeur étranger implanté en France Troisième constructeur présent en France bien que n'étant pas de nationalité française, Toyota a produit en 2024 10,8 millions de véhicules dans le monde. Présent en Europe depuis 1963, le groupe y a commercialisé 1,2 million d'unités en 2024 (830 000 véhicules produits en Europe). En France, Toyota est présent en tant qu'acteur industriel depuis 2001, avec plus de 1,5 Md€ investis. À Onnaing, sont produits les deux modèles phares de Toyota pour l'Europe, la Yaris et la Yaris Cross. Toyota revendique 12 000 emplois directs en France, dont 5 000 sur le site de Valenciennes. Aujourd'hui, Onnaing est le site qui produit le plus en France (près de 280 000 véhicules annuels), et le plus gros site de production de Toyota en Europe. |

Sites de production automobile en France (2024)

Nota bene : 12 modèles de véhicules électriques sont actuellement produits en France par Stellantis, Renault et Toyota et 8 doivent s'y ajouter d'ici 2027.

Renault a un objectif de production 100 % électrique en France d'ici 2030 (14 Mds€ d'investissements) en particulier sur le Pôle ElectriCity (aide publique de 81,5 M€, dont 60 M€ par l'État) pour 400 000 VE produits par an dès 2025 dans les Hauts-de-France.Selon les chiffres transmis par la DGE, la filière automobile française emploie actuellement plus de 800 000 personnes en France, dont environ 330 000 dans la seule filière amont, réparties en environ 4 000 entreprises.

(2) Le virage pris de la production de véhicules électriques

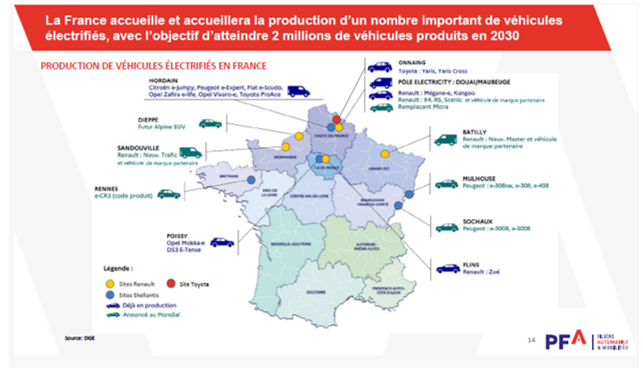

La France s'est fixé pour objectif de produire 2 millions de véhicules électriques d'ici à 203028(*). Selon les administrations interrogées, la trajectoire actuelle est en phase avec cet objectif (cf. ci-dessous).

Production de véhicules sur le territoire français, par type de motorisation (véhicules particuliers et utilitaires légers, en milliers)29(*)

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Total production France |

2100 |

1290 |

1320 |

1360 |

1480 |

1330 |

|

dont électriques |

80 |

110 |

130 |

160 |

170 |

180 |

|

dont hybrides |

120 |

160 |

260 |

300 |

340 |

300 |

|

dont thermiques |

1900 |

1020 |

930 |

900 |

980 |

850 |

Source : DGE, données producteurs

Davantage que les productions thermiques, ces productions électriques devraient être relocalisées sur le territoire français, comme l'illustre la carte ci-dessous :

b) Des acteurs fragilisés par les mutations récentes de l'industrie automobile

(1) Des investissements colossaux des constructeurs dans l'électrique et le numérique

Le recul brutal des ventes affecte durement la profitabilité des constructeurs et leur capacité à investir. S'il est vrai que ces derniers ont connu ces dix dernières années - excepté ces tout derniers mois - des niveaux de profitabilité record, avec une marge avant investissement et intérêt régulièrement située entre 9 et 10 %30(*) (voire légèrement plus en sortie de crise sanitaire, grâce à des prix gonflés par la pénurie d'offres), en 2024, cette profitabilité moyenne n'était plus que de 7,1 %. Industrie à forts coûts fixes, l'industrie automobile voit en effet sa profitabilité fortement affectée dès que les marges baissent. Le premier semestre 2025 a également été marqué par un recul important de la profitabilité chez les deux constructeurs français, traduit par une perte nette de 2,3 Md€ pour Stellantis et une réduction de la marge opérationnelle pour Renault.

Or ces mauvais résultats financiers affectent des entreprises qui ont massivement investi dans l'électrique : selon Luc Chatel, président de la PFA, auditionné par la commission des affaires économiques du Sénat le 2 octobre 2024, l'industrie automobile européenne aurait investi au total environ 200 Md€ sur trois ans - et doivent continuer de le faire. La transition vers l'électromobilité impose en effet aux constructeurs des investissements massifs dans le développement de nouvelles technologies, en particulier dans les domaines des batteries, des motorisations alternatives et des infrastructures industrielles associées. Ces derniers sont évalués à 10 à 30 Md€ par constructeur31(*). À titre d'exemple, les investissements de Volkswagen sur la période 2025-2029 s'élèveront à quelque 165 Md€, dont deux tiers consacrés à l'électrification et à la numérisation, tandis que Toyota a indiqué aux rapporteurs avoir prévu sur la période 2022-2030 56 M€ d'investissements pour l'électrification, dont la moitié pour les batteries, y compris les batteries solides, et la moitié pour les autres motorisations (hybride, hybride rechargeable et hydrogène32(*)).

Selon l'un des acteurs interrogés par la mission, Renault aurait engagé plus de 10 Md€ entre 2021 et 2025 via Ampere, ElectriCity et des partenariats avec AESC et Verkor, en vue de produire 1 million de véhicules électriques par an d'ici 2030. Quant à Stellantis, il aurait mobilisé plus de 50 Md€ d'ici 2030, dans le cadre de son plan « Dare Forward ».

Cette mutation structurelle exerce une pression notable sur les marges opérationnelles et requiert une profonde adaptation des outils de production. Or paradoxalement, réaménager une usine existante pour y produire des véhicules électriques nécessite fréquemment des investissements plus importants que la construction d'une usine complètement nouvelle, faisant de la longue histoire industrielle de l'Europe, paradoxalement, plutôt un handicap qu'un atout.

Et ce, alors que l'évolution des comportements et des attentes des consommateurs - notamment la montée en puissance des services de mobilité partagée, la digitalisation de l'usage automobile et le recul de la notion de propriété - impose aux constructeurs une réorientation stratégique profonde, fondée sur une diversification de l'offre et une plus grande agilité.

Outre-Rhin, le puissant groupe Volkswagen, affecté en particulier par le recul de ses ventes en Chine, a entrepris à l'automne 2024 un réalignement structurel, négocié avec les syndicats, baptisé « Zukunft Volkswagen » (« Futur Volkswagen »), destiné à assurer la soutenabilité de l'entreprise dans les années à venir, via : un allègement durable des coûts de personnel (1,5 Md€ par an jusqu'en 2030, notamment grâce à une réduction des effectifs de plus de 35 000 personnes d'ici 2030) ; un ajustement de la capacité de production en Allemagne, avec une réduction d'environ 730 000 unités, notamment par l'arrêt progressif de la production de véhicules à Dresde et Osnabrück33(*), ainsi que la rationalisation des lignes de production dans d'autres sites allemands. L'objectif de cet ensemble de mesures est d'engendrer des économies de plus de 4 Md€ à moyen terme, pour un total de plus de 15 Md€ d'ici 2030.

(2) Les équipementiers, premières victimes des réductions de coût

La mission a bien évidemment tenu à rencontrer les principaux équipementiers français, ainsi que ses représentants. Selon la Fédération des industries des équipements pour véhicules (Fiev), les équipementiers représentent en effet 85 % du prix de revient industriel des véhicules, et environ 56 000 emplois en France.

Bien que ne servant pas uniquement les constructeurs nationaux, les équipementiers français et européens ont subi les conséquences, dans la dernière décennie, des baisses de production en Europe de l'Ouest - et ce, malgré un gros effort fait pour maintenir l'empreinte industrielle en France, comme l'a souligné devant les rapporteurs le président de Valeo, qui a fermé seulement quatre usines entre 2007 et 2024 (de 27 à 23 usines).

Part de la filière automobile amont (équipementiers et fournisseurs uniquement) dans l'industrie manufacturière

Source : CFTC (données Eurofound)

En outre, dans la période récente, la dynamique suivie par la profitabilité des équipementiers a été inverse de celle des constructeurs, avec un point bas en 2022, dû à l'effet ciseau de l'inflation des coûts des matières premières, de la main-d'oeuvre et de l'énergie, et de la pression des constructeurs, doublée de volumes de commandes relativement faibles. Malgré un léger sursaut en 2023, leur profitabilité est à nouveau faible en 2024, certains des équipementiers interrogés ayant fait état de moins de 1 % de profit. Elle risque en outre de se détériorer encore, en raison de la volonté des constructeurs de s'approvisionner à bas coût, qui se traduit soit par une pression sur les prix, soit par un sourçage extra-européen.

82 %des équipementiers automobiles français ont ainsi vu leur chiffre d'affaires baisser entre 2019 et 2024, avec même et pour près d'un quart d'entre eux, une baisse supérieure à 30 % ! En « bout de chaîne », les fournisseurs de rang 2 et 3 sont les plus pénalisés.

À titre d'exemple, l'équipementier Lisi, déjà mentionné34(*), a partagé ces chiffres avec les rapporteurs :

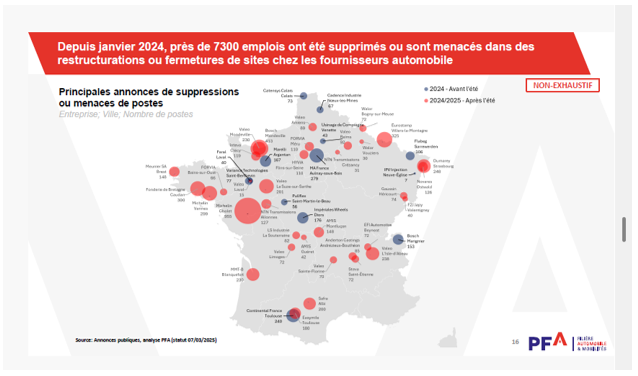

Par suite de cette perte de profitabilité, plusieurs restructurations et fermetures d'usines ont été annoncées à l'automne 2024 et au printemps 2025. Selon une enquête menée par la Fiev auprès de 35 équipementiers produisant en France, 45 % d'entre eux estiment que des sites français sont menacés, et la Fiev évaluait au printemps 2025 que 10 sites d'équipementiers supplémentaires pourraient fermer en France dans les 12 prochains mois. Parmi les cas emblématiques de fermetures, non liées à l'électrification, on peut citer la fermeture à l'automne 2024 d'Imperial Wheels, dernier fabricant de jantes en aluminium, mais aussi de l'usine de Valeo à La Suze-sur-Sarthe au printemps 2025.

En effet, même si la situation est contrastée entre des acteurs de rang mondial, qui ont eu les moyens d'anticiper les récentes évolutions du marché, et les « petits équipementiers » très spécialisés dans des produits peu adaptés aux nouveaux véhicules électriques, dans un contexte de baisse massive et durable des volumes des ventes en Europe, et de perte de compétitivité massive de l'Europe, même les acteurs aux « reins solides » comme Valeo ont des difficultés : le plan Valeo Power Up, annoncé à l'automne 2024, prévoit à la fois une poursuite des investissements dans la R&D et dans certains sites compétitifs, comme Étaples (moteurs électriques), Sablé-sur-Sarthe (électronique de puissance) ou Amiens (nouvelles générations d'embrayages) et une fermeture de site (La Suze-sur-Sarthe), assortie de réductions de postes (un peu moins de 700 départs contraints) sur huit autres sites.

OPmobility (ex Plastic Omnium) a également fait part aux rapporteurs de son très grand pessimisme sur l'avenir de la filière, estimant trop important le nombre de problèmes structurels.

Déplacement de la mission d'information dans le Doubs (12 juin 2025)

Lors d'un déplacement dans le département du Doubs, autour du site de Stellantis à Sochaux-Montbéliard, territoire historique de l'industrie automobile française, les trois rapporteurs ont pu découvrir tout un écosystème extrêmement performant de sous-traitants attachés à l'usine Stellantis, néanmoins fragilisé par la « nouvelle donne » de l'industrie automobile.

La visite de l'usine Stellantis de Sochaux-Montbéliard, site emblématique de l'industrie automobile nationale, a révélé l'ampleur des transformations en cours, pour partie pleinement appréhendées, avec des chaînes de montage « dernier cri », massivement robotisées et automatisées (près de 1 070 véhicules sortent quotidiennement des lignes, soit une voiture par minute), la plateforme STLA Medium permettant d'assurer une polyvalence entre motorisations thermique, hybride et électrique, pour répondre progressivement aux objectifs de 2035, mais aussi affectées par les baisses de volumes : l'usine, qui produisait encore 514 000 véhicules en 2019, table désormais sur une production annuelle de 250 000 unités en 2025, pour une capacité maximale de 400 000 véhicules.

Les échanges avec les responsables du site Stellantis de Sochaux, les élus locaux, les services déconcentrés de l'État et un panel d'équipementiers (Flex-N-Gate, IPM, FMX, F2J Japy), ont cependant mis en lumière une réalité industrielle et sociale particulièrement préoccupante, celle d'un écosystème en profonde mutation, qui peine à trouver sa place dans la trajectoire imposée du « tout électrique ». Un constat s'est imposé avec force : la transition engagée apparaît, pour une large partie des acteurs rencontrés, non pas comme une opportunité, mais comme une menace existentielle, d'autant que la stratégie industrielle du groupe, centrée sur des véhicules de gamme moyenne sans positionnement différenciant, interroge sur sa capacité à s'imposer face à la concurrence mondiale.

De leur aveu même, l'instabilité réglementaire constitue aujourd'hui l'un des principaux freins à l'investissement et à la projection stratégique. L'incertitude sur les normes environnementales, l'accélération des calendriers européens, le manque de visibilité sur les motorisations autorisées, ainsi que les coûts de l'énergie, alimentent une perte de confiance croissante. Plusieurs acteurs expriment désormais leur intention de se détourner du marché européen, jugé imprévisible, au profit de zones géographiques plus stables.

Consciente des risques liés à la disparition progressive des motorisations thermiques, la région Bourgogne-Franche-Comté a mis en place une task force destinée à accompagner les sous-traitants. Cette démarche, menée en bonne intelligence avec les élus locaux, et qu'il convient de saluer, vise à encourager les reconversions vers d'autres filières industrielles (défense, nucléaire, hydrogène), mais elle se heurte à des obstacles structurels : faible mobilité de la main-d'oeuvre, concurrence salariale exercée par les cantons suisses voisins, et surtout, une implication limitée de Stellantis dans l'entraide avec son réseau de fournisseurs locaux.

C. SAUVER L'INDUSTRIE AUTOMOBILE FRANÇAISE : UN ENJEU DE SOUVERAINETÉ

L'industrie automobile française et européenne se trouve à un point de bascule : en l'absence d'inflexion rapide, des pans entiers de l'industrie pourraient disparaître à court terme, et des compétences être irrémédiablement perdues, ce qui signifierait, pour l'Europe, ne plus maîtriser l'intégralité de la chaîne de la valeur de la production automobile, y compris dans le thermique.

1. L'industrie automobile, colonne vertébrale de l'industrie française

a) Les plus gros bataillons de l'industrie française

Le risque le plus immédiat est bien entendu un risque social, lié aux pertes d'emplois induites par les fermetures de sites : en 2023, près de 350 000 salariés travaillaient dans la filière amont de l'automobile, dans environ 4 000 sites industriels35(*), pour environ 800 entreprises36(*).

Les sous-traitants représentent un peu plus de la moitié (53 %) des entreprises de la filière et 45 % de ses effectifs. Parmi eux, les secteurs les plus importants, que ce soit en termes de nombre d'entreprises, d'effectifs ou de chiffre d'affaires réalisé dans l'automobile, sont la fabrication de produits métalliques, les produits informatiques et les produits en caoutchouc. Ces derniers représentent plus d'un tiers des entreprises de la filière, pour 27 % des effectifs et 20 % de chiffre d'affaires réalisé dans l'automobile37(*).

L'aval de la filière, qui représente en 2024 environ 560 000 actifs, dans des domaines aussi divers que les garages, les auto-écoles ou encore les parkings, semble à première vue moins spécifiquement impacté par les difficultés propres aux constructeurs européens, mais bien plutôt de manière plus générale par les évolutions des modes de production - par exemple le gigacasting (littéralement : « méga-moulage ») qui réduit les possibilités de réparation - et la place croissante du logiciel dans les véhicules.

Certes, il est loin le temps où « Quand Billancourt éternue, la France s'enrhume », cependant, l'industrie automobile continue de faire office de baromètre de la santé économique du pays. Or 75 000 emplois seraient menacés d'ici 2035, dont 19 000 chez les équipementiers38(*), pour une perte nette de 56 000 emplois, compte tenu des embauches dans de nouveaux métiers39(*). Ces destructions d'emplois, qui s'ajouteraient aux 40 000 emplois déjà perdus depuis 2020, seraient très coûteuses d'un point de vue social.

b) L'industrie automobile, une industrie structurante pour l'industrie française

Industrie de volume, l'industrie automobile est structurante pour l'ensemble du tissu industriel national comme au niveau local, en structurant autour d'elle tout un écosystème de sous-traitants, dont certains sont peu délocalisables, de par la nature des composants produits, trop onéreux à transporter sur de très longues distances (pare-chocs, sièges...).

Remontant la chaîne de valeur, les acteurs de l'industrie chimique, entendus par les rapporteurs, ont également alerté sur les risques que faisait courir à l'industrie chimique la faiblesse des commandes de l'industrie automobile, qui représente une part non négligeable de ses carnets de commandes, et ce alors même que l'industrie chimique est elle-même confrontée à des problématiques de compétitivité et de concurrence internationale. Pour exemple, les débouchés dans le secteur automobile représentent environ 15 % de l'activité de l'entreprise Syensqo, spin-off40(*) de Solvay, qui estime que ses produits sont présents dans environ une voiture sur deux vendue sur le marché européen. Les produits de la chimie utilisés dans l'industrie automobile sont très divers, et plus ou moins impactés par les évolutions en cours sur le marché et dans l'industrie automobile : pour illustration, BASF a indiqué avoir à la fois une activité « coatings » (« revêtements » : solutions de revêtements haute performance, à savoir pré-traitement, peintures et anticorrosion) et une activité dédiée aux batteries.

Dans une période compliquée pour l'industrie chimique, l'électrification des véhicules représente un fort gisement de croissance et d'innovation pour la chimie, notamment les matériaux de spécialité (non seulement pour la chimie des batteries, mais également pour les revêtements et matériaux d'isolation électrique, ou encore pour de nouveaux matériaux plastiques à la fois résistants et légers, pour contrebalancer la masse supplémentaire représentée par la batterie...), tout comme la numérisation (production par exemple de fluoropolymères à haute performance en vue de fabriquer les semiconducteurs performants nécessaires, ou encore pour développer des technologies de peinture présentant une transparence ou une réflectivité permettant le bon fonctionnement des dispositifs de détection présents dans les véhicules).

Pour toutes ces raisons, une baisse prolongée de la demande induirait donc un risque de baisse pérenne de production dans des usines chimiques déjà fragilisées, l'imprévisibilité dans la filière des batteries étant particulièrement pénalisante pour la chimie de spécialité.

Or, au contraire des produits finis, un certain nombre de produits chimiques souffrent difficilement le transport. La fermeture de sites de production de chimie de base aurait donc un impact sur toute la chaîne aval de la chimie, qui ne disposerait plus des matières premières nécessaires à ses activités. À terme, c'est ainsi toute la chaîne de la chimie qui sera en danger avec des industriels en aval qui dépendront donc de la chimie hors Europe, fragilisant en retour l'industrie européenne.

Syensqo a par exemple cité aux rapporteurs le cas du polyfluorure de vinylidène (PVDF), matériau critique pour la production de batteries, qui n'est produit que sur deux sites en Europe : la fragilisation d'un seul de ces deux seuls sites pourrait compromettre la prétention de l'Europe à la souveraineté pour la production de batteries pour les véhicules électriques, mais aussi, par ricochet, pour d'autres industries qui utilisent ces mêmes matériaux).

Enfin, l'industrie automobile a un effet d'entraînement particulièrement fort pour le R&D41(*).

2. Un enjeu de souveraineté

a) Conserver sur le sol national des compétences critiques pour l'industrie de défense

Le secteur automobile est l'un des principaux débouchés pour beaucoup de filières : de la sidérurgie à la plasturgie en passant par le textile, le verre et céramique ainsi que la chimie. Mais un certain nombre des sous-traitants de la filière travaillent également, en part minoritaire, pour l'industrie de défense. Le maintien des compétences des équipementiers automobiles est donc aussi crucial pour assurer le maintien sur le territoire national de compétences et d'outils de production capables de fabriquer également du matériel militaire.

Réciproquement, d'ailleurs la montée en puissance des capacités de production de matériel militaire pourrait servir de relais de croissance pour certains équipementiers fragilisés par la baisse des volumes dans le secteur automobile : c'est notamment l'exemple des Fonderies de Bretagne, qui à la suite de leur rachat par Europlasma, ont entamé leur reconversion dans la production d'obus, à la suite du désengagement de Renault.

b) Un enjeu sécuritaire sur les données

Même si, compte tenu de son ampleur, ils n'ont pas pu approfondir le sujet, les rapporteurs tiennent à alerter sur les risques liés à la protection des données personnelles et non personnelles traitées par les logiciels contenus dans les véhicules.

Ces risques peuvent être liés :

- d'une part, à des performances insuffisantes en matière de sécurité, susceptibles de créer des fuites de données personnelles et non personnelles potentiellement préjudiciables non seulement à la protection de la vie privée, mais également à la sécurité des véhicules. Compte tenu de la complexité croissante des véhicules intelligents, les vulnérabilités potentielles - susceptibles d'augmenter avec les capacités croissantes des pirates informatiques -, doivent être sérieusement étudiées. Pour les constructeurs, l'octroi à des tiers d'un accès général et illimité aux données, aux fonctions et/ou aux ressources d'un véhicule ne ferait qu'augmenter les risques en matière de cybersécurité, tout l'enjeu étant de calibrer ces restrictions d'accès de manière à ce qu'elles soient suffisantes, sans toutefois constituer d'entraves injustifiées à l'activité économique ;

- d'autre part, au contrôle effectué de facto par des constructeurs extra-européens sur leurs véhicules vendus sur le marché européen, qui leur donne virtuellement la capacité de bloquer le trafic à distance. Même si le taux de pénétration du marché européen rend actuellement la menace relativement peu inquiétante, dans un contexte de tensions géopolitiques croissantes, on peut s'interroger sur l'impact d'une telle situation sur notre souveraineté.

Pour ces deux raisons, la cybersécurité devrait être considérée comme une problématique fondamentale, dans le domaine de l'automobile. Les rapporteurs notent d'ailleurs que les États-Unis interdisent la commercialisation sur leur sol de véhicules chinois connectés, pour des raisons de sécurité intérieure. Les atouts de l'Europe en matière de numérique, et en particulier de cybersécurité, devraient lui permettre, sans risque d'une perte de qualité du service rendu, de mettre en place des normes strictes, garantissant que les véhicules connectés produits hors de l'Union européenne ne présentent pas de risques de prise de contrôle à distance ou autres failles de cybersécurité.

Au-delà de ce risque sécuritaire direct, il est également évident que l'industrie automobile européenne - comme l'ensemble des activités économiques européennes - est trop dépendante de l'Amérique du Nord pour la gestion de ses données et, partant, pour les gisements d'innovation future.

II. MESURES D'URGENCE POUR L'INDUSTRIE AUTOMOBILE

A. PROTÉGER LE MARCHÉ EUROPÉEN POUR LAISSER LE TEMPS À L'INDUSTRIE FRANÇAISE ET EUROPÉENNE DE RATTRAPER SON RETARD

1. Protéger les constructeurs et les équipementiers de la concurrence étrangère

a) Des barrières douanières ont déjà été mises en place, pour contrer la concurrence déloyale et le dumping, mais elles demeurent insuffisantes

(1) L'Union européenne a instauré des droits anti-subvention...

Le droit européen, en accord avec les règles de l'Organisation mondiale du commerce (OMC), permet sous certaines conditions d'imposer des droits de douane supplémentaires sur les importations dans l'Union européenne, lorsqu'elles menacent de causer un préjudice économique aux producteurs de l'Union, et que ce préjudice découle de pratiques jugées déloyales, qu'il s'agisse de pratiques de dumping42(*) (pratique qui consiste à vendre sur les marchés extérieurs à des prix inférieurs à ceux du marché national, ou même inférieurs au prix de revient) ou de subventionnement indu43(*). Ces droits de douane supplémentaires visent à rétablir une concurrence loyale entre les produits importés des pays tiers et les produits fabriqués dans l'Union.

En ce qui concerne les subventions indues, les droits de douane compensatoires qui peuvent être imposés correspondent au niveau de la marge de subvention dont l'existence a été établie.

En ce qui concerne les importations d'automobiles, l'Union européenne a, après s'être auto-saisie et avoir ouvert une enquête pour pratiques commerciales anticoncurrentielles en octobre 2023, édicté en juillet 2024 des mesures provisoires (devenues définitives en octobre) de relèvement des droits de douane contre certaines productions extra-européennes, allant de 7,8 % pour Tesla à 35,3 % pour les entreprises non-coopérantes, notamment le Chinois SAIC44(*).

Suite à l'imposition de ces mesures, les volumes d'importation de véhicules chinois ont diminué de près de 20 % : la part de marché des importations chinoises sur le marché européen, qui avait atteint 27 %, se situe à présent légèrement en-dessous de 20 %. La Commission n'a observé aucune augmentation significative du prix des véhicules chinois vendus sur le marché européen45(*).

Pour rappel, au-delà de l'Union européenne, d'autres pays comme le Brésil, le Canada, la Turquie et les États-Unis (taxe de 100 % avant même les récents relèvements) ont également imposé des droits de douane supplémentaires sur les importations de véhicules électriques chinois.

Pour utiles qu'ils soient, ces droits compensateurs sont cependant arrivés trop tard, et leur champ d'application demeure trop limité, puisqu'ils ne s'appliquent qu'aux produits finis, et non aux importations de composants, ni même aux véhicules semi-finis : le député européen François Kalfon, interrogé par les rapporteurs, a cité le cas de conteneurs remplis de voitures chinoises en attente d'entrée sur le territoire européen, auxquelles ne manquaient que les quatre roues, ce qui leur permettait d'échapper aux barrières douanières. Aucun droit compensateur ne touche notamment les batteries, qui bénéficient d'un taux de 1,3 % seulement. Enfin, ces droits compensateurs ne concernent que les véhicules « tout électrique » (y compris lorsqu'ils sont équipés de prolongateurs d'autonomie), à l'exclusion notamment des véhicules hybrides, sur lesquels les importations chinoises sont également en forte progression.

En outre, la Commission n'a activé contre les véhicules chinois que l'outil anti-subvention, et non pas l'outil antidumping, qui, de l'avis de nombreux experts, aurait sans aucun doute également pu être mobilisé.

De fait, comme l'a exposé aux rapporteurs Denis Redonnet, directeur général adjoint à la DG Trade, la réaction de la Commission avait comme unique objet de rééquilibrer les prix, et non pas de fermer le marché européen aux producteurs chinois. Il a également indiqué que la position de la Commission vis-à-vis des États-Unis était également d'assurer des règles du jeu équitables (dites souvent : « level playing-field »).

(2) ... mais ces derniers ne suffiront pas à sauver l'industrie européenne

Au vu des limites de la doctrine européenne sur les droits de douane, dictée par un respect scrupuleux des règles de l'OMC, il semble indispensable, comme l'a exprimé aux rapporteurs M. Olivier Prost, avocat spécialiste du commerce international et conseiller du commerce extérieur, de « réinventer l'équilibre entre commerce international et politique industrielle », que l'OMC n'a selon lui pas su préserver, et ce, en exploitant toute la palette des outils juridiques de commerce international, « des instruments de défense commerciale aux règles d'origine, en passant par les règles d'accès aux marchés, la réciprocité ou encore le contenu local ».

À sa suite, même si les rapporteurs demeurent attachés au cadre du multilatéralisme et de l'ouverture réciproque des marchés, ils estiment légitime de s'interroger sur le respect unilatéral par l'Union européenne de ces règles.

Pour O. Prost en effet, « les règles de l'OMC sont extrêmement flexibles et [...] tant les États-Unis que la Chine ont constamment testé les limites de cette flexibilité pour adopter des mesures servant leurs intérêts économiques, que ce soit protection de la sécurité intérieure, objectifs environnementaux ou sociaux. Il serait difficile de comprendre pourquoi l'Europe n'utiliserait pas les mêmes flexibilités pour protéger des industries stratégiques, assumer ses objectifs climatiques et maintenir son modèle social ».

Par conséquent, les rapporteurs recommandent d'imposer des barrières douanières massives vis-à-vis des acteurs chinois de l'industrie automobile - comme, du reste, la Chine l'a fait elle-même dans les années 2000 - afin de protéger l'industrie européenne, et en particulier l'industrie naissante des batteries et du véhicule électrique, le temps que ces dernières arrivent à maturité, en assumant un effet d'éviction temporaire du marché européen des constructeurs chinois. Il s'agit d'un outil indispensable pour obliger les acteurs chinois à s'implanter en Europe, et à faire bénéficier les acteurs européens de transferts de technologie46(*). Les lacunes de régulation ou la régulation très partielle par l'OMC de nombreux domaines comme l'investissement, la fiscalité, les subventions industrielles ou encore les marchés publics47(*), justifient pleinement cette politique.

Même si, compte tenu de l'instabilité actuelle des taux douaniers, toute proposition chiffrée demeure hasardeuse, les marges importantes des constructeurs chinois sur le marché européen imposent que ces relèvements soient massifs, faute de quoi les constructeurs chinois pourront maintenir leurs importations en Europe en « rognant » sur leurs marges.