C. LES RÉSEAUX GAZIERS : UN LEVIER COMPLÉMENTAIRE

Le réseau gazier est un autre levier potentiel pour assurer l'équilibre entre offre et demande d'énergie.

1. Une grande infrastructure, gérée par trois opérateurs

Le réseau gazier français est constitué, d'une part, d'un réseau de transport à haute pression d'une longueur d'environ 37 000 kilomètres, et, d'autre part, d'un réseau de distribution, d'une longueur de plus de 200 000 kilomètres. Ce réseau alimente quelques 11 millions de consommateurs, particuliers, entreprises et sites industriels.

Le transport du gaz naturel est assuré par deux opérateurs principaux : NaTran (ex GRTgaz), filiale d'Engie, qui exploite environ 85 % du réseau de transport et couvre la quasi-totalité du territoire, et Teréga, basée à Pau, qui gère environ 5 100 km de canalisations dans le Sud-Ouest et assure l'interconnexion avec l'Espagne.

Le réseau de distribution est majoritairement géré par GRDF, également filiale d'Engie, qui dessert plus de 9 500 communes.

La Commission de régulation de l'énergie (CRE) assure la régulation de ces réseaux. Elle fixe notamment les tarifs d'utilisation et encadre les investissements structurants. La CRE veille également à la sécurité, à la performance environnementale et à l'ouverture à la concurrence des infrastructures.

2. Une dépendance quasi complète aux importations, contrebalancée par une diversification des approvisionnements

Depuis l'épuisement du gisement de Lacq, la France est dépendante des importations pour son approvisionnement en gaz naturel. De plus, la loi encadre strictement toute nouvelle activité d'exploration ou d'exploitation. La loi n° 2017-1839 du 30 décembre 2017 institue en effet l'extinction programmée des permis d'hydrocarbures et interdit la délivrance de nouvelles concessions.

Les interconnexions du réseau gazier avec les pays voisins et les terminaux méthaniers permettent de diversifier les sources d'approvisionnement en gaz naturel, notamment depuis la guerre en Ukraine et la coupure des approvisionnements russes qui transitaient par l'Allemagne.

Le réseau gazier est, en effet, directement interconnecté avec quatre de nos voisins européens : la Belgique, l'Allemagne, la Suisse et l'Espagne. De plus, la France dispose de cinq terminaux méthaniers, permettant l'importation de gaz naturel liquéfié (GNL), situés à Dunkerque, Montoir-de-Bretagne, Fos-Tonkin, Fos-Cavaou, et, depuis 2023, Le Havre, avec une unité flottante de stockage et de regazéification (en anglais Floating Storage and Regasification Unit ou FSRU). En 2024, le GNL représentait environ 40 % de l'approvisionnement français, contre 25 % avant la guerre en Ukraine. Le terminal du Havre a joué un rôle clé dans l'accroissement des volumes.

3. Des capacités de stockage stratégiques

La France possède l'un des plus importants parcs de stockage souterrain de gaz en Europe, avec une capacité totale d'environ 130 TWh, soit près de 30 % de la consommation nationale annuelle de gaz. Cette capacité peut être mise en regard de celle des stations de transfert d'énergie par pompage (STEP) nationales, dont la capacité de stockage est d'environ 30 TWh.

Ces stockages, exploités principalement par Storengy (Engie) et Teréga, sont localisés dans des cavités salines ou des aquifères. Ils permettent de compenser la forte saisonnalité de la demande, très marquée par les besoins de chauffage en hiver, et constituent un outil essentiel de sécurité d'approvisionnement.

4. Une baisse progressive et structurelle de la demande de gaz naturel en France

L'évolution du système énergétique français s'inscrit dans le cadre des engagements nationaux et européens visant à atteindre la neutralité carbone à l'horizon 2050. Conformément aux orientations de la Stratégie nationale bas-carbone (SNBC) et de la Programmation pluriannuelle de l'énergie (PPE), la France a engagé une diminution de sa consommation de gaz naturel, énergie fossile dont la combustion contribue significativement aux émissions nationales de gaz à effet de serre.

Le gaz naturel représente, en effet, environ 15 % de la consommation finale d'énergie. Son facteur d'émission est intermédiaire : sensiblement inférieur à celui du charbon ou du fioul, mais nettement supérieur à celui de l'électricité, majoritairement produite à partir de sources bas carbone : hydraulique, nucléaire, éolien et solaire.

En croisant les données du SDES, de l'ADEME et du CITEPA, on peut estimer que la consommation de gaz naturel en 2023 a généré environ 76,5 MtCO2e, soit environ 20,5 % des émissions nationales totales, qui sont de 372,9 MtCO2e.

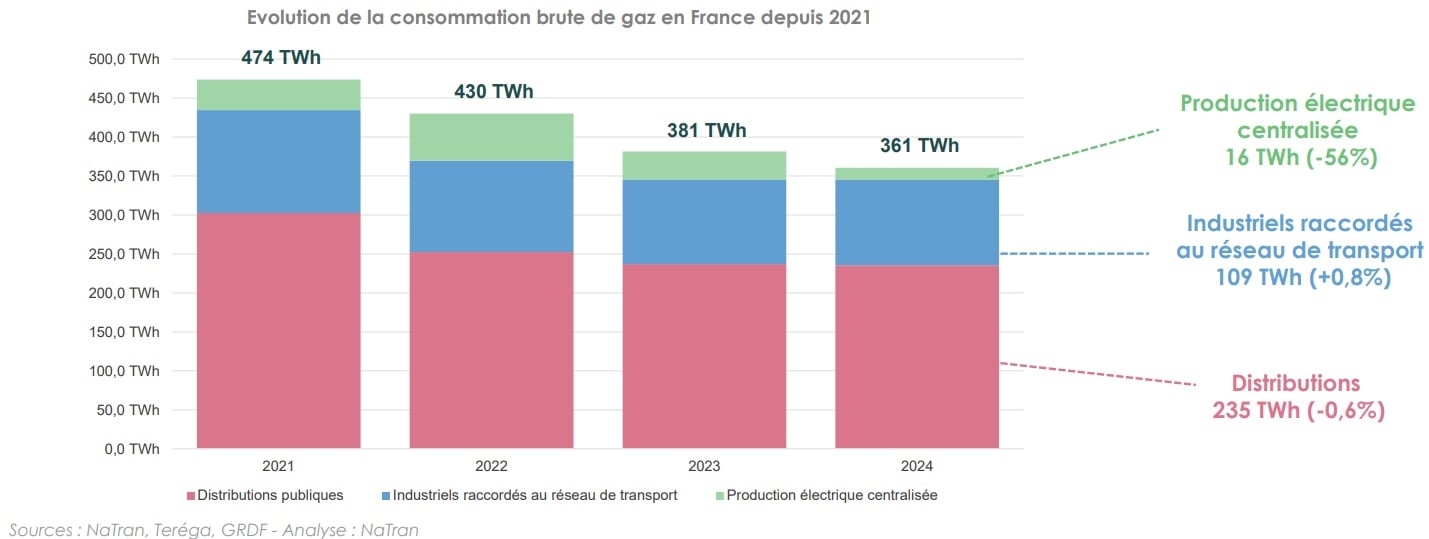

Figure 17. Évolution de la consommation

brute de gaz en France depuis 2021

Source : Connaissance des

énergies (

https://www.connaissancedesenergies.org/gaz-en-france-une-consommation-toujours-en-baisse-mais-un-transit-intensifie),

4 mars 2025

Après deux décennies de relative stabilité, la consommation du gaz naturel connaît une inflexion notable : elle a diminué d'environ un quart entre 2021 et 2024. Cette évolution résulte principalement de la crise énergétique consécutive à l'invasion de l'Ukraine par la Russie.

Celle-ci s'est traduite, dès la fin de l'année 2021, par un ralentissement des flux de gaz russe vers l'Europe, probablement destinée à entraver la reconstitution des stocks européens, puis par une interruption début 2022, ainsi que par une forte hausse des prix de marché. En France, les prix ont ainsi progressé en 2022 d'environ 25 % par rapport à 2021 pour les ménages et de 67 % pour les entreprises. Malgré le « bouclier tarifaire », qui a amorti les augmentations du prix du gaz en France par rapport à d'autres pays européens, la hausse du coût de l'énergie a conduit à une modification durable des comportements, avec une intensification des pratiques de sobriété énergétique.

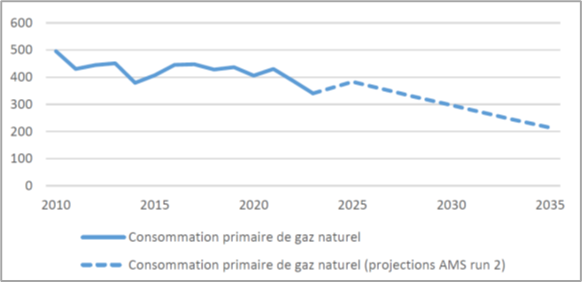

Le scénario provisoire de la Stratégie française énergie-climat prolonge jusqu'en 2035 l'infléchissement de la consommation de gaz naturel en France, qui se trouverait réduite à 214 TWh à cette échéance.

Figure 18. Consommation primaire de gaz fossile

historiques et projetées (périmètre métropole, en

TWh)

Source : Projet de programmation pluriannuelle de l'énergie

n°3 soumis à consultation, p. 56

Dans les secteurs résidentiel et tertiaire, les mesures prévues pour atteindre cet objectif portent notamment sur l'amélioration de l'efficacité énergétique du parc de maisons individuelles et de logements collectifs, au rythme de 600 000 logements par an, et le remplacement progressif des chaudières à gaz, dont l'installation n'est plus subventionnée par les dispositifs d'aide. En outre, la réglementation environnementale 2020 (RE2020), entrée en vigueur au début de l'année 2025, limite fortement les installations de chauffage au gaz dans les constructions neuves.

Comme le détaille le chapitre suivant, le secteur industriel demeure dépendant du gaz naturel, en particulier pour des usages à haute température, tels que la verrerie, la métallurgie, la chimie ou l'agroalimentaire. Les mesures proposées pour réduire sa consommation consistent pour l'essentiel à prolonger ou renforcer les dispositifs d'incitation existants. Les politiques climatiques européennes, notamment le marché du carbone (ETS), y contribuent également. Le secteur étant soumis à la concurrence internationale, l'amélioration permanente de l'efficacité énergétique de ses procédés contribue à diminuer sa consommation d'énergie, en particulier de gaz. Pour la même raison, assurer un prix de l'électricité compétitif par rapport au gaz est essentiel pour favoriser la décarbonation.

En 2024, la production d'électricité à partir de gaz ne contribuait plus qu'à hauteur de 3,2 % au mix électrique français et ne représentait que 4,4 % de la consommation de gaz naturel. Néanmoins, elle conserve un rôle d'appoint essentiel pour la sécurité d'approvisionnement, en particulier lors des pointes hivernales ou pour aider à faire face à des variations rapides de la production éolienne et solaire. Aussi, dans la trajectoire de la Programmation pluriannuelle de l'énergie, la production d'électricité à partir de gaz fossile devrait être partiellement remplacée par des centrales brûlant des gaz renouvelables, biométhane ou hydrogène.

La contraction de la demande de gaz naturel se traduit mécaniquement par une moindre utilisation des réseaux de transport et de distribution, dont les capacités avaient été dimensionnées pour des volumes de consommation bien supérieurs, de l'ordre de 500 TWh.

La Commission de régulation de l'énergie (CRE) souligne dans ses rapports successifs que cette évolution appelle une vigilance accrue sur la soutenabilité économique de leur exploitation, le niveau des tarifs d'acheminement et la planification coordonnée des investissements.

5. Vers un réseau gazier mis au service de la décarbonation

Conçu à l'origine pour transporter du gaz naturel importé, le réseau de transport et de distribution doit évoluer pour devenir le vecteur d'un mélange de gaz renouvelables, parmi lesquels le biométhane et, à terme, l'hydrogène occuperont une place croissante. S'y ajoute le transport du CO2, dont la capture apparaît indispensable pour certaines applications industrielles, ainsi que l'explicite le chapitre suivant.

Cette mutation structurelle répond à un double objectif : réduire les émissions de gaz à effet de serre, conformément à la trajectoire fixée par la Stratégie nationale bas-carbone, et préserver la valeur d'un patrimoine industriel et territorial dont la densité et la flexibilité sont un atout pour la réussite de la transition énergétique.

a) Le méthane décarboné, première étape d'un réseau gazier décarboné

(1) Le biométhane, une filière en développement rapide

Le développement du biométhane représente la première concrétisation de la mutation du réseau gazier. Issu de la méthanisation de matières organiques, effluents agricoles, déchets verts, boues d'épuration ou biodéchets, ce gaz possède des caractéristiques physico-chimiques proches de celles du gaz naturel et peut, après épuration, être injecté directement dans le réseau.

Ainsi que l'ont souligné les interlocuteurs de NaTran, entendus par les rapporteurs le 10 juillet 2025, « la technologie de méthanisation est aujourd'hui pleinement mature : elle ne dépend pas de ressources rares, ne nécessite pas de conversions d'usages importantes et ne requiert pas d'effort majeur en recherche et développement ».

Depuis une dizaine d'années, la filière connaît une expansion rapide. Alors qu'on ne comptait qu'une trentaine de sites d'injection en 2015, près de 800 étaient recensés mi-2025. La capacité d'injection annuelle dépasse désormais 12 TWh, soit environ 3 % de la consommation nationale. Cette dynamique est favorisée par des mécanismes incitatifs tels que les tarifs d'achat garantis, les garanties d'origine de biogaz (GO), les certificats de production de biogaz (CPB) et les subventions à l'investissement.

Le projet de troisième Programmation pluriannuelle de l'énergie (PPE) envisage une augmentation de la production de biométhane à hauteur de 44 TWh en 2030 et à 50, voire 85 TWh en 2035, alors que la Stratégie nationale bas-carbone de 2020 vise 150 TWh en 2050. NaTran a confirmé la faisabilité de l'objectif fixé à l'horizon 2030, qui pourrait même être dépassé.

(2) Deux filières alternatives pour la biomasse solide et liquide

D'autres filières technologiques pourraient venir compléter la production de méthane décarboné à partir de la biomasse, parmi lesquelles les plus avancées, en termes de maturité technologique, sont la pyrogazéification et la gazéification hydrothermale.

La première, aussi appelée gazéification thermochimique, permet de valoriser la biomasse sèche et les combustibles solides de récupération (CSR). Elle produit à haute température (800 à 1 000° C), en atmosphère contrôlée, un gaz de synthèse (syngaz) composé de CO, H2 et CO2, qui peut ensuite être transformé en méthane de synthèse via un catalyseur. Le rendement global du processus, incluant cette dernière étape, est compris entre 55 % et 70 %.

La seconde est destinée au contraire à traiter la biomasse humide, comme les boues des stations d'épurations, la vinasse, les lisiers et les digestats des unités de méthanisation. Elle repose sur la conversion de la matière organique dans de l'eau portée à un état supercritique, conditions dans lesquelles elle acquiert des propriétés physico-chimiques uniques permettant la solubilisation des composés organiques et leur reformage vers des gaz légers. La réaction produit un mélange gazeux riche en méthane, hydrogène et CO2, avec des rendements en CH4 pouvant dépasser 50 % à 60 % selon les conditions opératoires.

(3) La réutilisation de l'électricité fatale des énergies intermittentes

La méthanation catalytique, basée sur la réaction de Sabatier (CO2 + 4H2 ? CH4 + 2H2O) utilise de l'hydrogène renouvelable et du CO2 issu de la biomasse ou de procédés industriels.

Ce procédé, plus connu sous la dénomination Power-to-gas, permettrait d'utiliser les surplus d'électricité éolienne et photovoltaïque pour produire du méthane décarboné, réutilisable à diverses fins, par exemple dans une turbine à gaz à cycle simple (TAC), pour assurer la flexibilité nécessaire à l'intégration massive d'éolien et de solaire. Le rendement de ce procédé est relativement limité, de 50 % à 60 %.

b) L'hydrogène, vecteur énergétique de la neutralité carbone

Si le biométhane est dès aujourd'hui une réalité pour le réseau gazier, le développement de l'hydrogène comme vecteur énergétique prendra plus de temps. Produit principalement à partir d'électricité décarbonée, par électrolyse de l'eau ou par reformage du biogaz, il peut être utilisé aussi bien dans les procédés industriels que pour la mobilité lourde, la production d'électricité de secours ou le stockage d'énergie.

La France a défini dès 2020 une stratégie nationale pour le développement de l'hydrogène décarboné, renforcée en 2023 par un plan d'investissement dans les capacités d'électrolyse et le déploiement d'infrastructures adaptées. L'objectif affiché est l'atteinte de 6,5 GW d'électrolyseurs installés d'ici 2030.

En parallèle, la construction d'un réseau national de transport d'hydrogène interconnecté aux grands axes européens est engagée. Ce réseau, désigné sous le nom de « backbone hydrogène », reposera pour une large part sur la reconversion d'infrastructures gazières existantes, ce qui permet de limiter les coûts d'investissement.

Il n'existe pas d'obstacle technique au développement des infrastructures de transport, puisque que 1 600 km de réseau hydrogène existent déjà en Europe de l'Ouest. NaTran prévoit d'ailleurs de convertir à l'hydrogène une partie de ses canalisations existantes, initialement conçues pour le méthane.

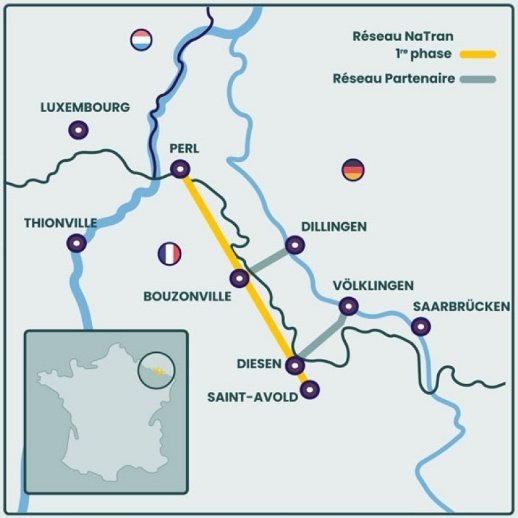

Le projet transfrontalier MosaHYc (Moselle Sarre Hydrogène Conversion), qui doit être mis en service en 2029, sera constitué d'environ 30 kilomètres de canalisation neuves et 70 kilomètres de canalisations conçues pour le transport du gaz naturel et reconverties.

Figure 19. Schéma du réseau

MosaHYc

Source : NaTran (

https://www.natrangroupe.com/notre-transition-energetique/transport-hydrogene/mosahyc)

6. Les adaptations techniques et les enjeux de modernisation du réseau gazier

La transition énergétique, en bouleversant la nature des gaz acheminés, les volumes transportés et la structure de la demande, appelle une refondation technique du réseau gazier français. Cette évolution conditionne la capacité du système gazier à demeurer un outil pertinent et économiquement soutenable.

Elle s'accompagne d'une transformation des flux : contrairement au gaz naturel importé via les interconnexions avec les pays voisins ou les terminaux méthaniers, le biométhane est produit localement, souvent dans des zones rurales, et tout au long de l'année, ce qui modifie aussi les conditions d'exploitation des capacités de stockage.

Les gestionnaires de réseau doivent donc adapter la topologie et le fonctionnement hydraulique de leurs infrastructures. Des postes d'injection et des stations de rebours - 33 en opération et une cinquantaine en projet à mi-2025 pour NaTran - permettent désormais de remonter le gaz produit localement vers les réseaux de transport, tandis que des outils de supervision numérique facilitent la gestion dynamique de flux de plus en plus décentralisés.

Pour l'hydrogène, la conversion de canalisations prévues pour le gaz naturel est une solution éprouvée. Les équipements périphériques : vannes, joints, systèmes de compression, instruments de mesure, etc. doivent être remplacés ou adaptés, car l'hydrogène présente une diffusivité plus élevée et des exigences spécifiques en matière d'étanchéité. Le coût de conversion peut représenter 25 % à 35 % du coût de construction de canalisations neuves67(*).

La modernisation du réseau gazier ne doit pas être considérée isolément. Elle s'inscrit dans la perspective d'un système énergétique intégré, où les vecteurs gaz et électricité interagissent de manière complémentaire. Dans ce cadre, l'infrastructure gazière modernisée pourrait devenir un instrument de flexibilité indispensable à l'équilibre du système énergétique national.

* 67 Hydrogen Infrastructure: The Recipe for a Hydrogen Grid Plan, Hydrogen Europe, octobre 2024.