III. ADAPTATION ET CONTRIBUTION DE L'OUTIL INDUSTRIEL FRANÇAIS À L'ÉVOLUTION DU MIX ÉNERGÉTIQUE

A. LA CONSOMMATION ÉNERGÉTIQUE DE L'INDUSTRIE REFLÈTE LES DYNAMIQUES STRUCTURELLES ET CONJONCTURELLES DU SECTEUR

1. Malgré un déclin tendanciel, la part de l'industrie dans le mix énergétique national reste significative

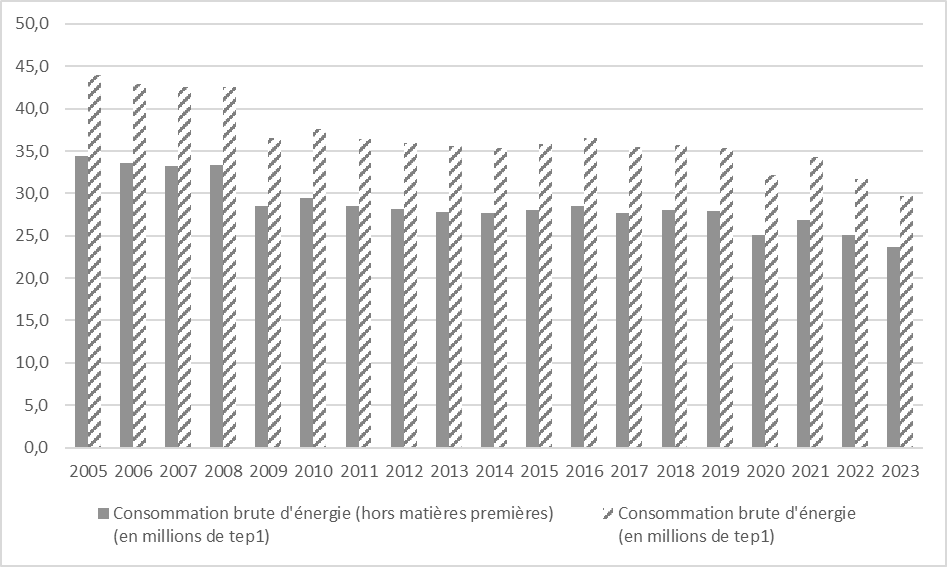

L'industrie concentre une part importante de la consommation énergétique nationale et elle est une source significative d'émissions de gaz à effet de serre. En 2023, la consommation d'énergie de l'industrie s'est établie à 23,7 millions de tonnes d'équivalent pétrole68(*), soit 19 % de la consommation finale nationale69(*).

La demande d'énergie du secteur industriel français connaît une baisse tendancielle de long terme, qui résulte en partie de l'amélioration de l'efficacité énergétique. La cause principale en est toutefois la désindustrialisation du pays. La part de l'industrie dans le PIB a reculé de 10 points depuis 1980, pour s'établir à 13,4 % du PIB en 201870(*). La crise de la Covid-19 a conduit à une première accélération de la baisse de la demande. Elle a été approfondie en 2022-2023 par les tensions énergétiques résultant de la guerre en Ukraine et des difficultés touchant le parc nucléaire français. L'industrie représente toutefois une part encore importante des émissions de gaz à effet de serre, avec 76,3 millions de tonnes de CO2 en 2019, soit 18 % des émissions nationales71(*).

Figure 20. Consommation d'énergie et facture énergétique (hors matières premières) des établissements de l'industrie entre 2005 et 202372(*)

C'est pourquoi la Stratégie nationale bas-carbone (SNBC) inclut de nombreux objectif relatifs à la décarbonation de l'industrie. La SNBC définit la trajectoire de réduction des émissions nationales jusqu'en 2050, fixe des budgets carbone pluriannuels et précise les orientations sectorielles visant la neutralité carbone à l'horizon 2050. Pour l'industrie, l'édition 2020 de la SNBC prévoit une réduction de 35 % des émissions du secteur en 2030 par rapport à 2015, puis de 81 % à l'horizon 205073(*). Elle recommande pour cela une combinaison d'actions : recourir à des technologies de rupture et des ressources décarbonées dans les procédés industriels ; renforcer l'efficacité énergétique, l'écoconception et l'électrification ; limiter la part des ressources fortement émettrices aux seules utilisations non énergétiques et difficilement substituables ; intensifier le recyclage ainsi que la réutilisation et récupération d'énergie. La SNBC précise que ces efforts ne doivent pas compromettre « le maintien d'une base industrielle nationale solide », qui peut passer par des relocalisations des productions.

La diversité du mix énergétique industriel apparaît clairement lorsqu'on ventile la consommation industrielle par vecteur énergétique et par usage principal.

L'électricité assure de nombreux usages, parmi lesquels les moteurs, l'électrolyse, les fours électriques et la traction interne. Elle constitue le vecteur énergétique le plus utilisé par l'industrie, représentant 35,4 % de sa consommation énergétique en 2023. L'électrification est une voie prioritaire de décarbonation dès lors que l'électricité est faiblement carbonée.

Le gaz naturel, gaz d'hydrocarbures principalement composé de méthane, est un vecteur clé pour la production de chaleur et certains procédés chimiques ; la substituabilité du gaz varie selon l'intensité thermique et la température requise. Il représente le tiers de la consommation énergétique de l'industrie, juste derrière l'électricité.

Les produits pétroliers sont encore présents dans des processus nécessitant des sources d'énergie liquide ou des hautes températures. Leur usage tend toutefois à décroître sous l'effet des conversions et de la pression réglementaire.

Le charbon et le coke, réunis sous le nom de combustibles minéraux solides, sont concentrés dans des segments lourds tels que la sidérurgie et les cokeries. La réduction de ces consommations est techniquement plus contraignante et requiert des transformations industrielles profondes.

La biomasse et la chaleur fatale récupérée peuvent être utilisées pour la production de chaleur industrielle et se substituer partiellement aux énergies fossiles. Le développement de la valorisation de chaleur et des énergies renouvelables thermiques est encouragé par les politiques publiques, notamment au travers du Fonds chaleur géré par l'ADEME74(*).

Répartition de la consommation énergétique (hors matières premières) de l'industrie française en 202375(*)

|

Type d'énergie |

Part |

|

Gaz |

33,7 % |

|

Électricité |

35,4 % |

|

Vapeur1 |

7,3 % |

|

Bois |

8,4 % |

|

Produits pétroliers principaux |

5,4 % |

|

Autres produits pétroliers |

4,0 % |

|

Combustibles minéraux solides |

2,5 % |

|

Hydrogène |

0,6 % |

|

Autres2 |

2,7 % |

2. La consommation énergétique de l'industrie et ses émissions de gaz à effet de serre connaissent des contrastes sectoriels et territoriaux marqués

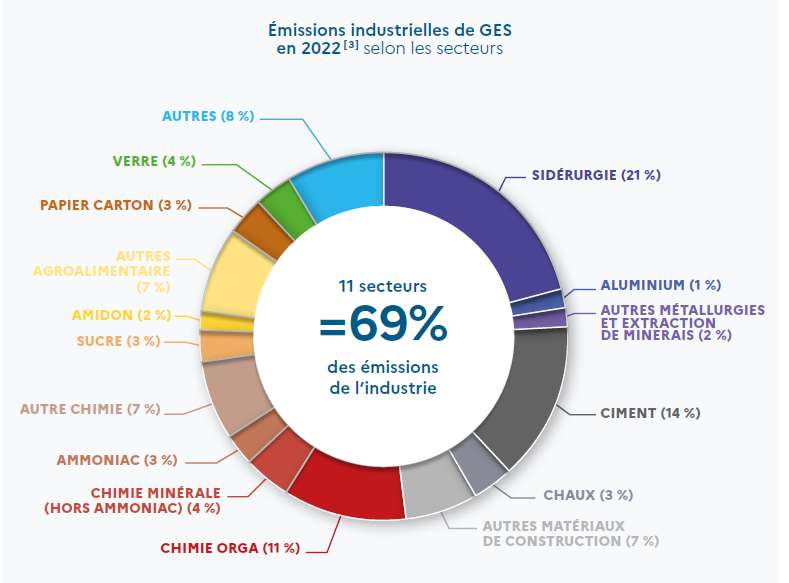

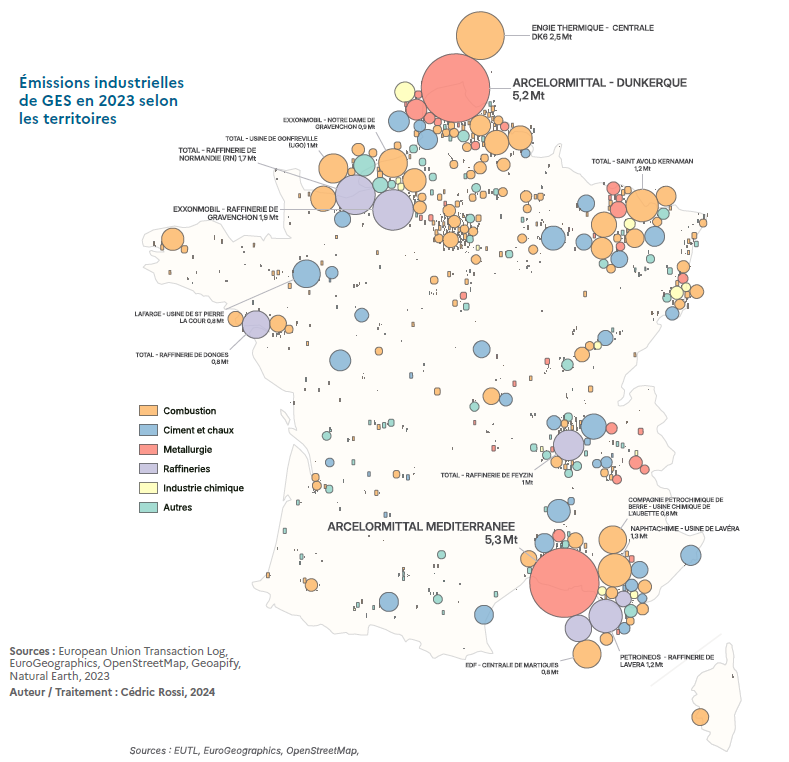

Quelques filières dites énergo-intensives représentent une part majoritaire des usages finaux de l'énergie dans l'industrie et des émissions associées. Ces filières - principalement la sidérurgie, la chimie, la métallurgie, la production de matériaux de construction (ciment, verre, céramique) et la pâte à papier - totalisent à elles seules plus de la moitié de la consommation industrielle d'énergie finale et près de 70 % des émissions de CO2 du secteur industriel. Alors que les emplois industriels ont connu une homogénéisation de leur répartition à l'échelle nationale76(*), les industries fortement consommatrices d'énergie restent concentrées à proximité des ports, des grands axes logistiques ou des sources d'énergie (vallée du Rhône, Nord, Est, façade atlantique). Cette concentration géographique et énergétique en fait des acteurs centraux de la politique de décarbonation, mais aussi des cibles prioritaires des dispositifs d'aide à la compétitivité et à la transition énergétique.

Les industries moins énergo-intensives exercent une grande diversité d'activités, souvent davantage orientées vers la transformation, l'assemblage ou la production de biens intermédiaires et finis : agroalimentaire, pharmaceutique, textile, électronique, mécanique, plasturgie, bois et ameublement. Ces secteurs demeurent exposés à l'évolution des coûts de l'énergie, notamment via leurs intrants et leurs chaînes logistiques. Ils bénéficient cependant d'une plus grande flexibilité technologique et organisationnelle, facilitant la mise en oeuvre de démarches d'efficacité énergétique et de sobriété.

Les émissions de gaz à effet de serre de l'industrie sont principalement constituées de dioxyde de carbone. 54 % de ces émissions proviennent de la combustion d'énergies fossiles ; 41 % sont issus de réactions chimiques ; le solde de 5 % provient d'autres gaz à effet de serre.

En définitive, la structure industrielle française se caractérise par une forte hétérogénéité énergétique : quelques filières concentrent la majorité des enjeux de décarbonation, tandis qu'un tissu diversifié d'entreprises plus légères assure l'essentiel de l'emploi et de la valeur ajoutée manufacturière. Ce « secteur industriel diffus » représente ainsi 93 % des 2,4 millions d'emplois industriels mais ne génère que 31 % des émissions de gaz à effet de serre77(*).

Figure 11. Décomposition des

émissions de gaz à effet de serre de l'industrie française

en 2022, par secteur

Source : ADEME, Décarboner l'industrie,

enjeux et défis, février 2025

Figure 22. Répartition géographique des

émissions de gaz à effet de serre de l'industrie française

en 2023

Source : ADEME, Décarboner l'industrie, enjeux et

défis, février 2025

3. L'énergie est un facteur important de la compétitivité des entreprises industrielles

L'industrie française traverse depuis plusieurs années une période de recomposition, marquée par des tensions sur les coûts de production, la nécessité d'investir dans la décarbonation et une concurrence internationale accrue. Après une décennie de désindustrialisation, certains segments retrouvent une dynamique positive, portée par la relocalisation partielle de chaînes de valeur stratégiques, l'électrification des procédés et des investissements soutenus par la politique industrielle nationale. Toutefois, la compétitivité globale demeure contrainte par des coûts intermédiaires élevés, notamment en matière d'énergie, qui sont un facteur déterminant pour les filières énergo-intensives.

Dans ce contexte, la hausse du prix des énergies fossiles en France affecte certaines branches industrielles fortement consommatrices de gaz naturel, de fioul ou de charbon. Alors que la France importe la quasi-totalité des combustibles fossiles qu'elle consomme, la volatilité des marchés internationaux et la dépendance géopolitique renforcent l'incertitude sur les coûts à moyen terme. Les entreprises françaises supportent des coûts gaziers généralement plus élevés que leurs concurrentes nord-américaines ou asiatiques, ce qui réduit la compétitivité des productions à forte intensité énergétique78(*) et accentue la pression sur les marges, tout en incitant à accélérer la substitution des énergies fossiles par des vecteurs bas-carbone.

En revanche, la structure du prix de l'électricité en France demeure un avantage comparatif, même si cet atout tend à s'éroder. Tiré vers le bas par un parc nucléaire amorti, le coût de l'électricité industrielle française reste inférieur à la moyenne européenne, mais supérieur à celui observé dans certains pays scandinaves ou nord-américains. L'abondance, la stabilité et la fiabilité de l'approvisionnement électrique français constituent des atouts stratégiques pour les entreprises, en garantissant une sécurité d'alimentation compatible avec les besoins des procédés industriels continus et des activités électro-intensives.

L'analyse globale doit cependant être nuancée. Les déterminants de la compétitivité énergétique n'affectent pas de manière homogène l'ensemble du tissu industriel. Selon le type de production, le niveau d'électrification, l'intensité énergétique ou encore l'exposition aux échanges internationaux, l'impact des coûts de l'énergie diffère sensiblement d'une filière à l'autre.

*

68 Données INSEE, Consommation

d'énergie dans l'industrie en 2023 (5 février 2025)

(

https://www.insee.fr/fr/statistiques/8346684?sommaire=7667330).

* 69 Ministère de la transition écologique et de la cohésion des territoires. Chiffres clés de l'énergie, édition 2024.

* 70 Vincent Aussilloux, Philippe Frocrain, Rémi Lallement, Guilhem Tabarly, Mohamed Harfi, Note de synthèse : Les politiques industrielles en France. Évolutions et comparaisons internationales, France Stratégie (décembre 2020).

* 71 Direction générale des entreprises. L'action de l'État en faveur de la décarbonation de l'industrie. coll. « Les Thémas de la DGE » (mars 2023).

* 72 Données INSEE. Consommation d'énergie dans l'industrie en 2023, op.cit.

* 73 Ministère de la transition écologique et solidaire. Stratégie nationale bas-carbone. La transition écologique et solidaire vers la neutralité carbone, mars 2020.

* 74

ADEME, « Le Fonds chaleur, levier de la transition

énergétique des industriels, entreprises et

collectivités », 3 mai 2022.

https://www.info.gouv.fr/actualite/le-fonds-chaleur-levier-de-la-transition-energetique-des-industriels-entreprises-et-collectivites.

* 75 Données INSEE, Consommation d'énergie dans l'industrie en 2023, op.cit.

* 76 Observatoire des territoires (2018). L'industrie dans les territoires français : après l'érosion, quel rebond ?

* 77 ADEME (février 2025). Décarboner l'industrie, enjeux et défis.

* 78 M. Fatih Birol, directeur exécutif de l'AIE, a ainsi rappelé que le prix du gaz naturel en Europe était cinq fois plus élevé qu'aux États-Unis, à l'occasion du colloque de l'Union française de l'électricité le mardi 10 décembre 2024.