- AVANT-PROPOS

- I. SI DES TEXTES FINANCIERS DE REDRESSEMENT,

ASSOCIÉS À UN PILOTAGE FIN PAR L'EXÉCUTIF, ONT ABOUTI

À UNE DÉPENSE PRIMAIRE NETTE EN 2025 RESPECTANT NOS ENGAGEMENTS

EUROPÉENS, LE RAA ACTE DÉJÀ DE NOUVEAUX RECULS

À PARTIR DE 2026

- A. UNE HAUSSE DES DÉPENSES PRIMAIRES NETTES

CANTONNÉE À 0,8 % EN 2025, CONFORMÉMENT À LA

RECOMMANDATION DU CONSEIL

- B. LE RAA 2026 CONFIRME UNE NOUVELLE

DÉGRADATION DES OBJECTIFS DE FINANCES PUBLIQUES PAR LE

GOUVERNEMENT

- 1. Le Gouvernement révise de nouveau

à la baisse ses ambitions quant à la trajectoire de redressement

des comptes publics, ce qui conduit déjà à reporter

l'effort sur la fin de la période 2026-2029

- 2. En plus d'efforts notables en dépenses,

le Gouvernement a eu trop recours à l'impôt pour tenir l'objectif

fixé

- 3. Le Gouvernement n'est par ailleurs pas parvenu

à empêcher une hausse de la charge de la dette, accentuée

par la dérive des comptes publics de 2023 et 2024

- 1. Le Gouvernement révise de nouveau

à la baisse ses ambitions quant à la trajectoire de redressement

des comptes publics, ce qui conduit déjà à reporter

l'effort sur la fin de la période 2026-2029

- A. UNE HAUSSE DES DÉPENSES PRIMAIRES NETTES

CANTONNÉE À 0,8 % EN 2025, CONFORMÉMENT À LA

RECOMMANDATION DU CONSEIL

- II. LE GOUVERNEMENT DEVRAIT SE MONTRER PLUS

VOLONTARISTE DÈS 2026, ALORS QUE LES INTERROGATIONS SUR LA

CRÉDIBILITÉ DE LA TRAJECTOIRE À HORIZON 2029 SE

MULTIPLIENT

- A. LA SITUATION DÉGRADÉE DES FINANCES

PUBLIQUES NE PERMET PAS D'AMORTIR LES CHOCS MACROÉCONOMIQUES OU

D'AFFRONTER LES DÉFIS DE NOTRE TEMPS POUR REGAGNER EN

SOUVERAINETÉ

- 1. La charge d'intérêts de la dette

nous prive de marges de manoeuvre face aux crises et face aux défis de

notre temps

- 2. Pour regagner en souveraineté

budgétaire, la mise en oeuvre rapide des réformes et

investissements qui sous-tendent l'étalement de l'ajustement

budgétaire aurait constitué la meilleure des « mesures

de précaution »

- 1. La charge d'intérêts de la dette

nous prive de marges de manoeuvre face aux crises et face aux défis de

notre temps

- B. LE GOUVERNEMENT NE FIXE AUCUN CAP À MOYEN

TERME ET NE TIRE PAS BÉNÉFICE DES RÉSULTATS 2025 MEILLEURS

QUE PRÉVU

- 1. L'impact de la guerre au Proche et au

Moyen-Orient pour les finances publiques est plus ambivalent que ne l'indique

le Gouvernement

- 2. Une absence de projection

révélatrice d'un Gouvernement manquant de vision

- 3. Une absence de volonté affirmée

pour 2026 qui affaiblit d'ores et déjà la

crédibilité de la trajectoire à horizon 2029

- 1. L'impact de la guerre au Proche et au

Moyen-Orient pour les finances publiques est plus ambivalent que ne l'indique

le Gouvernement

- A. LA SITUATION DÉGRADÉE DES FINANCES

PUBLIQUES NE PERMET PAS D'AMORTIR LES CHOCS MACROÉCONOMIQUES OU

D'AFFRONTER LES DÉFIS DE NOTRE TEMPS POUR REGAGNER EN

SOUVERAINETÉ

- I. SI DES TEXTES FINANCIERS DE REDRESSEMENT,

ASSOCIÉS À UN PILOTAGE FIN PAR L'EXÉCUTIF, ONT ABOUTI

À UNE DÉPENSE PRIMAIRE NETTE EN 2025 RESPECTANT NOS ENGAGEMENTS

EUROPÉENS, LE RAA ACTE DÉJÀ DE NOUVEAUX RECULS

À PARTIR DE 2026

- EXAMEN EN COMMISSION

N° 569

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 28 avril 2026

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur le rapport d'avancement annuel du plan budgétaire et structurel à moyen terme 2025-2029,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, M. Georges Patient, Mme Sophie Primas, M. Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

AVANT-PROPOS

« Heure de vérité » sur le respect de nos engagements financiers européens, le rapport d'avancement annuel (RAA) est le document par lequel l'exécutif rend compte à la Commission européenne de l'application du plan budgétaire et structurel à moyen terme (PSMT). Établi pour cinq ans (en l'espèce 2025-2029), le PSMT est le document-clé qui traduit les obligations du Pacte de stabilité et de croissance (PSC) depuis sa révision en avril 2024.

Les administrations publiques doivent respecter dans leur ensemble une trajectoire de dépenses primaires nettes (DPN), considérées comme pilotables, recommandée par le Conseil de l'Union européenne, c'est-à-dire les États membres réunis.

Le RAA 2026 n'a été présenté que le 22 avril 2026 en Conseil des ministres par le ministre de l'économie et des finances, alors qu'il doit être transmis avant le 30 avril à la Commission européenne. Le délai très bref laissé au Parlement pour l'examiner - 8 jours - viole sans aucune justification l'article 1er K de la Lolf qui prévoit explicitement un délai de quinze jours permettant au Parlement de se prononcer préalablement à la transmission à la Commission européenne.

Le rapporteur général Jean-François Husson constate dans sa communication du 28 avril devant la commission des finances que, si les engagements européens de la France ont été respectés en 2025, le RAA 2026 assume une absence de stratégie pluriannuelle des finances publiques et, déjà, un recul par rapport aux engagements précédemment pris.

I. SI DES TEXTES FINANCIERS DE REDRESSEMENT, ASSOCIÉS À UN PILOTAGE FIN PAR L'EXÉCUTIF, ONT ABOUTI À UNE DÉPENSE PRIMAIRE NETTE EN 2025 RESPECTANT NOS ENGAGEMENTS EUROPÉENS, LE RAA ACTE DÉJÀ DE NOUVEAUX RECULS À PARTIR DE 2026

A. UNE HAUSSE DES DÉPENSES PRIMAIRES NETTES CANTONNÉE À 0,8 % EN 2025, CONFORMÉMENT À LA RECOMMANDATION DU CONSEIL

1. Un cadre budgétaire européen recentré en 2024 sur la soutenabilité de la dette et la maîtrise de dépenses « pilotables »

L'application du Pacte de stabilité et de croissance (PSC) a été suspendue par l'activation d'une clause dérogatoire générale entre mars 2020 et fin 2023, face à la pandémie de Covid-19 puis à la crise énergétique causée par la guerre en Ukraine. De nombreuses voix appelaient depuis plusieurs années à réviser le cadre budgétaire européen afin de le rendre plus crédible en renforçant sa pertinence économique, les effets procycliques de critères numériques uniformes faisant l'objet de critiques unanimes. De fait, malgré plusieurs révisions successives (2005, 2012), les règles budgétaires n'étaient globalement plus respectées, en particulier pour la dette1(*) : ainsi la France n'a enregistré de déficit public inférieur à 3 % que huit fois depuis 1990 et, en 2023, seuls neuf États membres respectaient à la fois les critères numériques de dette et de déficit.

Pourquoi existe-t-il une gouvernance

européenne

des finances publiques nationales ?

À défaut d'intégration budgétaire à l'échelle de l'Union européenne, par contraste avec l'intégration monétaire complète au travers de l'euro, un cadre budgétaire a été mis en place afin d'éviter un aléa moral - situation dans laquelle un État membre relâcherait la maîtrise de ses finances publiques, assuré de la solidarité européenne et notamment de l'intervention de la Banque centrale européenne en cas de tension sur le refinancement de sa dette. Ce cadre est la contrepartie de l'inachèvement de l'Union économique et monétaire et la condition permettant des marges de manoeuvre budgétaires nationales.

Mis en place en 1997, le Pacte de stabilité et de croissance (PSC) instaure une procédure pour déficit excessif et s'accompagne d'un objectif de convergence des économies européennes se traduisant par une coordination renforcée sur les orientations économiques, dans le cadre du Semestre européen.

À la suite du Pacte budgétaire européen ou TSCG (2012), tant que l'État membre demeurait sous les critères numériques de la procédure pour déficit excessif (PDE), à savoir 3 % de déficit public sur PIB et 60 % d'endettement public sur PIB2(*), il était sous le volet « préventif » du Pacte ; dès lors qu'il s'en éloignait durablement, il entrait dans le volet « correctif », qui impliquait une diminution du déficit structurel de 0,5 % par an ainsi qu'une diminution du ratio d'endettement sur PIB d'un vingtième par an. L'ancien Gouverneur de la Banque de France Jean-Claude Trichet avait qualifié la gouvernance des finances publiques de « fédéralisme par exception », la contrainte européenne ne s'appliquant qu'en cas de dépassement de seuils prédéfinis.

In fine, des sanctions financières pouvaient même être appliquées sur recommandation de la Commission européenne. Toutefois, relevant du Conseil, c'est-à-dire des États membres eux-mêmes, elles n'ont jamais été mises en oeuvre3(*).

Sur proposition de la Commission européenne en novembre 2022 et après des négociations serrées au sein du Conseil, le cadre budgétaire européen a fait l'objet d'une révision en avril 20244(*).

Elle fait de l'évolution des dépenses primaires nettes5(*) (DPN ou, en anglais, net expenditure path), exprimée en valeur, le principal critère opérationnel6(*) sur lequel s'appuient la Commission européenne et le Conseil de l'UE pour juger du respect par les États membres de leurs engagements. Ceux-ci sont matérialisés dans un plan budgétaire et structurel à moyen terme (PSMT), établi pour une période correspondant à la législature de chaque État membre, en France de cinq ans, devant être approuvé par le Conseil. L'ajustement budgétaire peut toutefois être étalé jusqu'à sept ans en contrepartie de réformes et investissements favorables à la croissance potentielle, ce que la France a demandé et obtenu.

Cette trajectoire, désormais propre à chaque État membre, est calculée dans le cadre d'une analyse de soutenabilité de la dette (debt sustainability analysis, DSA) réalisée par la Commission européenne, qui est la justification théorique du nouveau cadre.

Le rapport d'avancement annuel (RAA) est le document permettant au Gouvernement de rendre compte à la Commission européenne7(*), chaque année avant le 30 avril, de sa maîtrise des dépenses pilotables, de la mise en oeuvre des réformes et investissements prévus par le Semestre européen et, le cas échéant, de ceux sous-tendant une extension de la période d'ajustement budgétaire.

Il succède ainsi à la fois au programme de stabilité (PStab) et au programme national de réforme (PNR). Cependant, il ne porte plus obligatoirement que sur l'année passée et l'année en cours, ayant de ce fait une portée moins prospective.

2. Pour la première année du PSMT 2025-2029, la France respecte la recommandation du Conseil

La France a présenté en octobre 2024 son PSMT pour la période 2025-2029, puis a soumis à la Commission, par simple lettre du directeur général du Trésor en date du 21 janvier 2025, une trajectoire révisée, ainsi qu'il est permis de le faire en cas de changement de Gouvernement8(*).

À la suite de l'examen de ce plan, le Conseil a recommandé à la France le 21 janvier 2025 une trajectoire d'évolution de la dépense primaire nette pour 2025-2029, qui constitue par la même occasion la correction prescrite dans le cadre de la procédure pour déficit excessif, que la France est tenue de respecter9(*) faute de quoi elle risque une sanction financière pouvant aller jusqu'à 0,05 % de son PIB de l'année précédente, soit environ 1,5 milliard d'euros, tous les six mois.

Cette trajectoire se conforme au principe10(*) d'effort linéaire et non reporté en fin de programmation (en anglais, clause de no-backloading), visant à assurer la crédibilité de la trajectoire et à « capitaliser » sur les efforts des premières années.

Croissance de la dépense primaire nette

|

2025 |

2026 |

2027 |

2028 |

2029 |

Total |

|

|

Recommandation du Conseil |

0,8 % |

1,2 % |

1,2 % |

1,2 % |

1,1 % |

5,50 % |

|

Exécution et prévision RAA |

0,8 % |

1,2 % |

Source : commission des finances

Avec une hausse de 12,5 milliards d'euros de ses dépenses primaires nettes en 2025, soit 0,8 %, la France respecte tout juste son engagement pour la première véritable année de la programmation, alors que la hausse prévue était encore de 1 % au moment du dépôt du PLF pour 2026. En 2024, première année pour laquelle elle a été calculée, la dépense primaire nette augmentait de 53,4 milliards d'euros soit 3,5 %.

0,8 %

C'est la hausse de la dépense primaire nette en 2025, soit le montant recommandé par le Conseil.

C'est donc paradoxalement l'année suivant la funeste dissolution de juin 2024 qu'un début de redressement des comptes publics aura été atteint, après deux années de dérive inédite.

Le rapporteur général se réjouit de cette indispensable première marche de consolidation, qui traduit le succès à la fois de la feuille de route courageuse du Gouvernement de Michel Barnier, de la commission mixte paritaire conclusive ayant conduit, après une loi spéciale exceptionnelle, à l'adoption tardive du projet de loi de finances pour 2025, et, enfin, de l'exécution fermement tenue par le Gouvernement de François Bayrou.

Ainsi que l'écrit le Haut Conseil pour les finances publiques dans son avis sur le RAA, « la dépense primaire nette exclut par construction les paiements d'intérêts et les effets cycliques sur les recettes et les indemnités de chômage : son respect est donc directement entre les mains des responsables budgétaires ». Si cette composante « pilotable » des finances publiques a été maitrisée en 2025, cela ne doit pas faire oublier qu'une partie significative des éléments n'étant pas à la main du Gouvernement se sont dégradés dans le même temps.

B. LE RAA 2026 CONFIRME UNE NOUVELLE DÉGRADATION DES OBJECTIFS DE FINANCES PUBLIQUES PAR LE GOUVERNEMENT

1. Le Gouvernement révise de nouveau à la baisse ses ambitions quant à la trajectoire de redressement des comptes publics, ce qui conduit déjà à reporter l'effort sur la fin de la période 2026-2029

Les révisions successives des trajectoires de dépenses primaires nettes, qui sont pourtant précisément conçues pour être un agrégat pilotable, à la main du Gouvernement, contribuent à amoindrir le crédit de la parole du Gouvernement.

« Le Gouvernement admet déjà qu'il ne respectera pas en 2026 l'évolution des dépenses primaires nettes qui était prévue dans le RAA 2025. Cela contribue malheureusement au manque de crédibilité de la parole et à l'affaiblissement de la France en Europe ».

Jean-François Husson, rapporteur général de la commission des finances

La première révision, intervenue en janvier 2025 (PSMT révisé), revenait à utiliser presque à fond les possibilités offertes par le Conseil et surtout, à repousser l'effort le plus substantiel, initialement prévu en début de programmation, alors que cette logique aurait permis de dégager des marges de manoeuvre pour la suite. Au total, l'effort cumulé sur les années 2025-2026 serait nettement moindre que prévu dans le PSMT, la hausse des dépenses passant de 1,4 % à près de 2 %.

Quand bien même l'évolution de la dépense primaire nette en 2025 respecte la recommandation du Conseil ainsi que son propre engagement finalement formalisé dans la lettre du 21 janvier 2025, elle s'écarte très nettement (0,8 point) de la valeur initialement fixée par le Gouvernement, en octobre 2024, d'un maintien de la dépense primaire nette en 2025 au niveau de 2024 (soit une baisse en volume).

La seconde révision, intervenue en avril 2025 (RAA 2025), consistait à relâcher légèrement l'effort en 2025 (+ 0,1 point) et surtout à l'accentuer en 2026 (- 0,5 point), renouant au total avec le principe d'un effort plus prononcé en début de programmation (1,6 point en cumulé 2025-2026, contre 2 % dans le PSMT).

Bien que cette trajectoire présentée dans le RAA 2025 n'ait qu'une valeur indicative, il est regrettable que le RAA 2026 s'en éloigne aussi fortement. En effet, au lieu de limiter la hausse de la dépense à 0,7 % en 2026, le Gouvernement la porte à son maximum recommandé par le Conseil (1,2 %), soit près de deux fois plus.

Évolution des plafonds de croissance des dépenses primaires nettes

|

2025 |

2026 |

2027 |

2028 |

2029 |

Cumul 2025-2029 |

|

|

Recommandation du Conseil |

0,8 % |

1,2 % |

1,2 % |

1,2 % |

1,1 % |

5,50 % |

|

PSMT 2025-29 initial (oct. 2024) |

0 |

1,4 % |

1,4 % |

1,4 % |

1,3 % |

5,50 % |

|

PSMT 2025-29 révisé (jan. 2025) |

0,77 % |

1,18 % |

1,18 % |

1,20 % |

1,08 % |

5,41 % |

|

RAA 2025 (avril 2025) |

0,9 % |

0,7 % |

1,3 % |

1,2 % |

1,2 % |

5,30 % |

|

Exécution / prévision RAA |

0,8 % |

1,2 % |

Source : commission des finances, à partir du PSMT 2025-2029 et des RAA 2025 et 2026

2. En plus d'efforts notables en dépenses, le Gouvernement a eu trop recours à l'impôt pour tenir l'objectif fixé

La bonne tenue des dépenses primaires au sens strict n'est pas étrangère aux bons résultats enregistrés en 2025 : alors qu'en 2024 les dépenses primaires avant mesures nouvelles en recettes avaient augmenté de 59,4 milliards d'euros, elles n'ont augmenté en 2025 que de 35,5 milliards d'euros, soit 23,9 milliards d'euros de moins en un an. Cela témoigne d'un effort substantiel en dépenses, d'autant plus qu'il s'agit d'une évolution en valeur et non en volume.

Pour autant, la notion de dépenses « nettes » prête à confusion car, par cet adjectif, il faut notamment entendre les dépenses « nettes de mesures nouvelles en recettes ».

Le respect de la trajectoire de dépenses primaires nettes n'implique donc pas nécessairement que la dépense primaire ait été maîtrisée, mais signifie seulement que leur dynamique a été compensée par un surcroît de recettes. Le cadre budgétaire européen est agnostique en la matière, laissant aux États membres le soin de déterminer l'équilibre entre moindres dépenses et recettes supplémentaires dans l'ajustement.

Afin d'assurer la maîtrise des comptes publics après deux ans de baisses de recettes non financées, le Gouvernement a recouru à davantage d'impôts, les mesures nouvelles en recettes, qui étaient de 6 milliards d'euros en 2024 dans un contexte d'élasticité des recettes à la croissance encore faible, s'étant élevées à 23 milliards d'euros en 2025, soit un surcroît de 17 milliards d'euros en un an. Il s'est agi d'un choix assumé par le Gouvernement, à titre exceptionnel, et aux fins de limiter le recours à la dette, qui peut être lu comme une forme d'impôt différé.

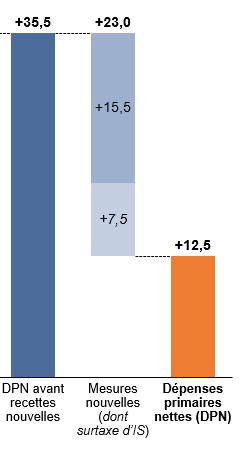

Pour 2025, le RAA retrace 35,5 milliards d'euros de hausse des dépenses primaires avant recettes nouvelles et, après celles-ci, 12,5 milliards d'euros de dépenses primaires nettes. Ce sont ainsi majoritairement les 23 milliards d'euros de mesures nouvelles en recettes qui ont permis cette année d'atteindre l'objectif de dépenses primaires nettes.

En 2025, près des deux tiers de la hausse des dépenses primaires ont été financées par des recettes nouvelles.

Les nouvelles recettes ont effacé

près des deux tiers

de la dépense primaire en 2025 (gauche),

laquelle était parallèlement d'emblée mieux contenue qu'en

2024 (droite)

Effet des mesures nouvelles en recettes sur la dépense primaire nette en Md€, en valeur

Le HCFP confirme que « la réduction du déficit en 2025 est due aux mesures de hausse des prélèvements obligatoires » à hauteur de 23 milliards d'euros notamment à la surtaxe d'impôt sur les sociétés (7,5 milliards d'euros), au reprofilage des allègements généraux de cotisations (2 milliards d'euros), à la hausse des cotisations des employeurs publics (1,8 milliards d'euros) et à la sortie du bouclier tarifaire sur l'électricité (3,7 milliards d'euros).

Fait marquant, sans les 7,5 milliards d'euros de recettes liées à la surtaxe d'impôt sur les sociétés, la hausse de la dépense primaire nette aurait été de 20 milliards d'euros, soit + 1,2 %, dépassant de 0,4 point la recommandation du Conseil et risquant de ce fait de placer la France en infraction.

Au total, ce qui prédomine, en comparaison avec 2024, est que le Gouvernement de Michel Barnier puis celui de François Bayrou ont à la fois fortement rééquilibré l'effort en dépenses (23,9 milliards d'euros de moins) et l'effort en recettes (17 milliards d'euros de plus).

En outre, il est clair que la méthode employée jusqu'à présent, faute de s'entendre a priori sur une diminution de la dépense publique - mesures nouvelles en recettes dans la loi de finances initiale puis pilotage infra-annuel des dépenses - ne pourra être reconduite à l'identique pour la suite de la programmation (2026-2029), en particulier pour le volet recettes, sans poser la question du consentement à l'impôt : le taux de prélèvements obligatoires s'élève à 43,6 % en 2025, un niveau en hausse de 0,8 point par rapport à celui de 2024 et désormais proche de celui de 2019 (44 % du PIB). Ces mesures « ont des multiplicateurs budgétaires faibles à court terme (mais plus élevés à long terme) » (OFCE), et elles compromettent la suite de la trajectoire en fragilisant la croissance.

Or, après avoir promis en juin 2025 que la surtaxe d'impôt sur les sociétés, « n'existerait plus en 2026 », le Gouvernement l'a finalement reconduite dans la loi de finances initiale pour un rendement prévisionnel de 6 milliards d'euros en 2026 après 7,5 milliards d'euros en 2025 et n'a toujours pas formellement écarté de la maintenir en 2027.

3. Le Gouvernement n'est par ailleurs pas parvenu à empêcher une hausse de la charge de la dette, accentuée par la dérive des comptes publics de 2023 et 2024

Une autre limite de l'indicateur de la « dépense primaire nette » pour apprécier la soutenabilité de la dette d'un État membre est que, par construction, il ne tient pas compte de l'évolution de la charge d'intérêts de cette dette. L'exclusion de ce poste de dépense, et donc la focalisation sur une dépense « primaire », est délibérée et même souhaitable, pour recentrer les obligations des États membres sur ce qui est véritablement à leur main.

D'un point de vue économique, cette exclusion permet d'éviter le caractère excessivement procyclique du précédent critère opérationnel surveillé par la Commission européenne, celui du solde structurel.

Si une petite partie du besoin de financement annuel des administrations publiques s'explique par le déficit de l'année, la majeure partie provient du cumul des déficits des années précédentes11(*), subi, ainsi que de l'évolution des taux d'intérêt, largement exogène, et de l'arrivée à échéance de l'encours de dette.

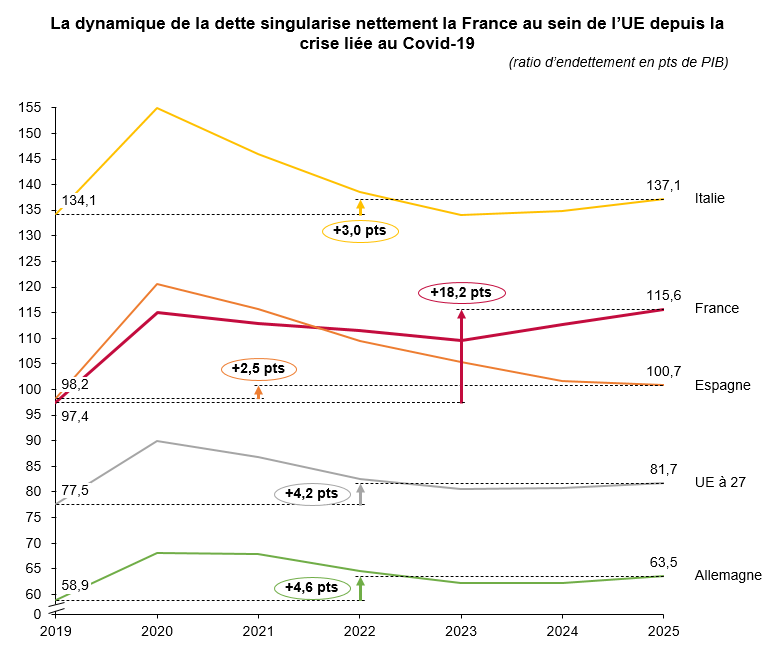

Or, la dynamique de l'endettement de la France s'est nettement singularisée en comparaison européenne, et ce depuis 2023 et 2024.

La dynamique de la dette singularise nettement la

France au sein de l'UE

depuis la crise liée au Covid-19

(ratio d'endettement en pts de PIB)

Source : commission des finances

À la question de savoir si « s'endetter aujourd'hui est une bonne chose », le ministre de l'économie, des finances et de la relance de 2017 à 2024 répondait début 202112(*), que « c'est une nécessité » en raison de taux négatifs des obligations assimilables au Trésor à 10 ans (alors de - 0,33 %). Cette vision consistant à profiter d'une croissance nominale plus dynamique que le taux d'intérêt, dans un contexte de besoins d'investissements élevés, notamment dans la transition écologique, aurait été justifiée économiquement si l'endettement avait permis de financer ces investissements. Mais elle a été imprévoyante en l'espèce, l'endettement ayant surtout permis de financer la politique non ciblée du bouclier tarifaire et des baisses de recettes non compensées à due concurrence par des baisses de dépenses.

Du fait notamment de la remontée des taux liée au durcissement de la politique monétaire depuis 2022, le ratio d'endettement de la France a augmenté de manière préoccupante d'environ 3 points de PIB par an depuis 2023 (109,5 % du PIB en 2023, 112,6 % en 2024, 115,6 % en 2025, 118,4 % prévus en 2026).

II. LE GOUVERNEMENT DEVRAIT SE MONTRER PLUS VOLONTARISTE DÈS 2026, ALORS QUE LES INTERROGATIONS SUR LA CRÉDIBILITÉ DE LA TRAJECTOIRE À HORIZON 2029 SE MULTIPLIENT

A. LA SITUATION DÉGRADÉE DES FINANCES PUBLIQUES NE PERMET PAS D'AMORTIR LES CHOCS MACROÉCONOMIQUES OU D'AFFRONTER LES DÉFIS DE NOTRE TEMPS POUR REGAGNER EN SOUVERAINETÉ

1. La charge d'intérêts de la dette nous prive de marges de manoeuvre face aux crises et face aux défis de notre temps

En 2025, la France demeure « lanterne rouge » des finances publiques dans l'Union européenne, en combinant 5,1 % de déficit public contre 3,1 % dans l'UE et 115,6 % de dette publique contre 81,7 % dans l'UE13(*).

Comme la commission des finances l'a souligné dans le cadre de l'examen du PLF pour 2026, craignant l'anesthésie de l'action publique bien davantage qu'un choc soudain, Menuet et Villieu (2022) rappellent que « le problème du portage d'une dette publique très élevée n'est pas tant la soutenabilité que la perte de flexibilité pour répondre à des chocs imprévus ».

Pourtant, la multiplication de crises sur la période récente - crise liée au Covid-19, crise énergétique liée à la guerre en Ukraine et désormais celle liée à la guerre en Iran - rappelle qu'il ne s'agit pas d'une hypothèse théorique.

Pis, la contrainte que la charge d'intérêts de la dette exerce sur les finances publiques risque d'entraîner la France dans un cercle vicieux, la « mauvaise » dette passée évinçant en quelque sorte la « bonne » dette qui pourrait permettre de financer de nécessaires investissements.

Il en est ainsi en particulier des investissements dans la transition écologique, la Stratégie pluriannuelle des financements de la transition écologique et de la politique énergétique nationale (Spafte) identifiant une stagnation des investissements bas-carbone publics et privés en France depuis trois ans (111 milliards d'euros en 2022, 116 milliards d'euros en 2023, 113 milliards d'euros en 2024) et des besoins d'investissements bas-carbone supplémentaires pour atteindre nos objectifs climatiques chiffrés à au moins 82 milliards d'euros supplémentaires par an en 2030 par rapport à 2024.

La situation contrainte des finances publiques accroît de même le risque de négliger les nécessaires investissements dans la défense. Le HCFP indique que la hausse de la dépense hors lois de programmation et charge d'intérêts de la dette ne devra pas dépasser 11 milliards d'euros en 2027 pour respecter la trajectoire de dépenses primaires nettes.

Alors que dix-sept États membres ont demandé et obtenu d'activer la clause dérogatoire nationale14(*) des règles budgétaires européennes dans le cadre de leurs plans nationaux de financement de la défense, le Gouvernement se refuse à le faire « afin de préserver la crédibilité et la cohérence de sa trajectoire budgétaire et d'envoyer un signal de discipline et de prévisibilité aux partenaires européens et aux marchés » (réponse du Gouvernement aux questions du rapporteur général).

Face aux conséquences de la guerre au Proche et au Moyen-Orient (cf. infra), le Gouvernement dispose de capacités d'intervention limitées et, de fait, outre certaines mesures ponctuelles d'aide, ses actions sont limitées : il communique sur l'identification de 700 000 nouveaux profils éligibles au chèque énergie, mais à droit constant, ou annonce un plan d'électrification, déjà attendu suite à la publication de la programmation pluriannuelle de l'énergie.

2. Pour regagner en souveraineté budgétaire, la mise en oeuvre rapide des réformes et investissements qui sous-tendent l'étalement de l'ajustement budgétaire aurait constitué la meilleure des « mesures de précaution »

Comme l'a indiqué la commission des finances lors de l'examen du projet de loi de finances pour 2026, le Gouvernement n'a pu obtenir du Conseil d'étaler son ajustement budgétaire pour revenir sous le seuil de 3 % sur une période de 7 ans au lieu de 4 ans qu'en contrepartie d'un engagement à mettre en oeuvre des « réformes et investissements visant à améliorer le potentiel de croissance et la viabilité budgétaire » de la France (art. 14 du règlement 2024/1263).

Or, plusieurs de ces réformes sont désormais compromises voire, pour les plus structurelles, tout bonnement abandonnées : réforme des retraites de 2023 considérée comme acquise dans le PSMT, objectif quantitatif de réduction permanente de dépenses fiscales et sociales, réforme des réductions générales des cotisations sociales sur les bas salaires.

Interrogé sur le risque que le Conseil, sur recommandation de la Commission, remette en cause l'étalement sur 7 ans de l'ajustement budgétaire, le Gouvernement estime cependant que « la Commission pourrait évaluer favorablement la mise en oeuvre du paquet d'investissements et réformes qui sous-tendent l'extension de la période d'ajustement », évoquant notamment l'adoption définitive du projet de loi de simplification de la vie économique par le Parlement le 15 avril.

Il reconnaît cependant que « la Commission sera attentive à la viabilité financière du système des retraites » ou qu' « elle pourrait considérer que la France n'a pas obtenu les résultats escomptés sur les allègements généraux de cotisations sociales ».

S'il est compréhensible que le Gouvernement présente son action sous son meilleur jour pour convaincre la Commission de maintenir l'allongement de la période d'ajustement budgétaire, la commission des finances s'interroge en constatant, dans le RAA 2026, que la réforme de l'assurance chômage15(*) ou la refonte des allègements généraux de cotisations sociales sont présentées comme « achevées ».

Le rapporteur général s'alarme du retard pris par le pays depuis deux ans dans sa nécessaire modernisation économique et de ses conséquences budgétaires, à l'image de la réforme des retraites.

B. LE GOUVERNEMENT NE FIXE AUCUN CAP À MOYEN TERME ET NE TIRE PAS BÉNÉFICE DES RÉSULTATS 2025 MEILLEURS QUE PRÉVU

1. L'impact de la guerre au Proche et au Moyen-Orient pour les finances publiques est plus ambivalent que ne l'indique le Gouvernement

Le scénario de croissance du RAA 2026 - croissance ramenée à 0,9 %, contre 1 % dans le PLF du fait de la guerre au Proche et au Moyen-Orient - est par nature très fragile et toute discussion de ses hypothèses demeure spéculative à ce stade. Il convient cependant de noter que le scénario gouvernemental est cohérent avec les principales évaluations disponibles : la prévision de la Banque de France est identique ; l'Insee prévoit 0,9 % d'acquis de croissance mi-2026 ; la prévision de l'OFCE, quoi que légèrement inférieure (0,8 %) s'est cependant rapprochée de celle du Gouvernement puisqu'elle était de 0,7 % au moment de l'examen du PLF 2026.

Ainsi que la commission des finances l'avait demandé lors de l'examen du dernier projet de loi de finances, la prévision d'investissement des entreprises a été sensiblement abaissée dans le RAA, à + 1,3 %. L'impact de la crise sur le pouvoir d'achat des ménages et donc sur la consommation semble insuffisamment modélisé, la principale inconnue résidant dans l'évolution des comportements d'épargne des ménages, celle-ci restant très élevée, à l'opposé des prévisions annoncées depuis plusieurs années.

L'impact économique de la guerre au Proche et au Moyen-Orient serait moins fort en France qu'en Espagne, en Allemagne et surtout en Italie, du fait de la moindre exposition de la France à la volatilité des prix des hydrocarbures, grâce à son parc électronucléaire, ainsi que, peut-être, du fait d'un plus faible poids de l'industrie manufacturière dans son économie.

Pour l'heure, le canal principal de transmission de la guerre au Proche et au Moyen-Orient est celui de la perturbation des flux logistiques, davantage que celui des destructions permanentes de capacités. En France, la demande en produits énergétiques et dérivés est confrontée à un choc de prix. Les pénuries, plus destructrices pour l'appareil productif16(*), s'observent plutôt en Asie à ce stade. Pour autant, l'impact des crises énergétiques a certes pu être sous-estimé par le passé17(*).

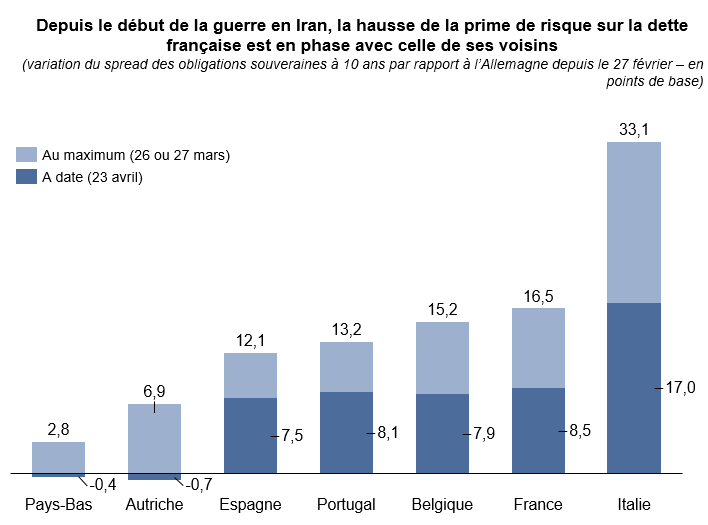

S'agissant de ses conditions de financement, l'évolution de la prime de risque sur la dette de la France - matérialisée par la variation relative de l'écart de taux par rapport à la valeur la plus sûre, par convention le Bund allemand - semble en phase avec celle de ses voisins, en tout cas sans commune mesure avec la hausse constatée en Italie, ce qui tend à montrer que les épargnants ne doutent pas de la capacité de la France à stabiliser sa dette.

Depuis le début de la guerre en Iran, la hausse de la prime de risque sur la dette française est en phase avec celle de ses voisins

(variation du spread des obligations à 10 ans

par rapport à l'Allemagne depuis le 27 février

- en pts de

base)

Source : commission des finances à partir des données de Stooq

Cependant, alors que le Gouvernement identifie la hausse du service de la dette comme le principal surcoût pour les finances publiques lié à la crise, une analyse économique du coût de la dette conduit à des résultats plus nuancés.

Le Gouvernement retient une appréciation

purement comptable de l'effet

de la guerre au Proche et au Moyen-Orient sur

la charge de la dette

Le Gouvernement indique que le principal surcoût de la guerre au Proche et au Moyen-Orient pour les finances publiques tient à la hausse de la charge de la dette à hauteur de 3,6 milliards d'euros sur l'ensemble de l'année 2026. Cela représente mensuellement un surcoût de 360 millions d'euros, et non de 300 millions d'euros comme la communication du Gouvernement l'a laissé entendre, la guerre en Iran ayant débuté à la fin du mois de février.

Le ministère de l'économie et des finances souligne en effet que « les investisseurs anticipent désormais un resserrement de la politique monétaire de la BCE » et que, « dans ce contexte, les conditions de financement de l'économie devraient être amenées à se durcir progressivement », le Gouvernement retenant une hypothèse de taux long (OAT à 10 ans) passant en moyenne de 3,4 % en 2025 à 3,7 % en 2026.

Interrogé au sujet de l'effet de la remontée de l'inflation sur les conditions de refinancement en termes réels, le ministère confirme toutefois que « la remontée de l'inflation réduit immédiatement le taux d'intérêt réel du stock de dette existant, l'inflation diminuant la valeur réelle de la somme à rembourser par rapport à la richesse créée ».

Un calcul rapide conduit à estimer que, pour un stock de dette de 3 460,5 milliards d'euros fin 2025, l'inflation désormais attendue à 1,9 % en 2026, supérieure de 0,6 point à l'hypothèse de la loi de finances initiale 2026, conduirait à une borne haute de près de 21 milliards d'euros de diminution de la charge réelle de la dette. Le déflateur du PIB n'évolue toutefois pas aussi vite que l'indice des prix à la consommation, dans un contexte de regain d'inflation essentiellement importé. C'est un élément plutôt favorable au sujet duquel le Gouvernement s'est gardé de communiquer jusqu'à présent.18(*).

Seulement, « l'effet bénéfique pour les finances publiques de ce phénomène de « taxe inflationniste » est indirect, car il passe par l'augmentation du PIB nominal (le dénominateur du ratio de dette) » et, à ce titre, il ne figure pas dans le tableau retraçant l'effet du conflit en Iran sur les finances publiques. L'estimation du Gouvernement reflète donc une vision purement comptable, loin de capturer tous les effets économiques de la guerre au Proche et au Moyen-Orient sur les finances publiques.

De façon plus générale, le tableau n° 3 du RAA retraçant les surcoûts liés à la crise se focalise sur l'évolution nominale des recettes et des dépenses - en cohérence avec l'indicateur de la dépense primaire nette, libellé en valeur -, sans tenir compte des économies que l'inflation lui permet de réaliser en termes réels sur l'ensemble des dépenses non indexées.

Au total, bien que nécessairement évolutif, le surcoût lié à la guerre gagnerait à être affiné. En face, la nature et le statut des 6 milliards d'euros de « mesures de précaution » annoncées par voie de presse puis, de façon moins détaillée, lors du comité d'alerte des finances publiques du 21 avril, demeurent inconnus.

D'une part, la répartition entre gels et annulations de crédits n'a toujours pas été définitivement précisée. D'autre part, et surtout, aucune indication n'a été donnée à la représentation nationale quant aux politiques publiques qui seraient concernées par ces économies, ce qui laisse craindre un rabot indifférencié, méthode que la commission des finances jugeait encore récemment inadaptée.

Surtout, si le Gouvernement les présente comme la stricte contrepartie de surcoûts liés à la guerre au Proche et au Moyen-Orient, la commission des finances a, dès le vote du budget 2026, mis en doute la sincérité de l'article liminaire, jugeant que les cibles inscrites dans la LFI 2026 nécessiteraient des mesures de régulation budgétaire en cours d'année.

Les mesures annoncées répondent-elles réellement au conflit au Proche et au Moyen-Orient ou correspondent-elles à ces économies préconisées antérieurement ? Interrogé à ce sujet par la commission des finances, le Gouvernement ne tranche pas clairement, se contentant d'indiquer qu'elles « permettront de crédibiliser nos ancres de finances publiques en 2026, y compris en cas de prolongation du conflit » - ces mesures font probablement double emploi.

2. Une absence de projection révélatrice d'un Gouvernement manquant de vision

Étonnamment, le Gouvernement n'a pas jugé utile d'inclure dans le RAA 2026 un chapitre « stratégie pluriannuelle des finances publiques » à horizon 2029 comme cela était le cas dans le RAA 2025. Ainsi, le tableau contenant les hypothèses de solde public effectif et d'évolution de la DPN sous-jacentes à la trajectoire d'ajustement budgétaire jusqu'en 2029 n'a pas été actualisé et est désormais obsolète.

Le rapporteur général ne peut que constater que l'incapacité du Gouvernement à fournir une trajectoire actualisée du déficit public de la France jusqu'au terme de sa programmation budgétaire concrétise une forme d'impuissance d'un Gouvernement qui ne détermine ni ne conduit plus la politique de la Nation.

Cela est d'autant moins justifiable que l'exécutif a rappelé sa volonté de revenir sous les 3 % de déficit en 2029, suscitant des interrogations légitimes sur la manière d'atteindre cet objectif. De surcroît, le RAA est structurant pour l'ensemble des textes financiers qui s'apprêtent à être discutés : pour mémoire, la cible de 4,6 % de déficit fixée par le précédent Premier ministre pour le PLF 2026, à l'été 2025, était celle qui figurait dans le RAA 2025 trois mois plus tôt.

3. Une absence de volonté affirmée pour 2026 qui affaiblit d'ores et déjà la crédibilité de la trajectoire à horizon 2029

Le Gouvernement assume par ailleurs le maintien de la cible de 5 % de déficit issue de la LFI 2026, quand bien même le déficit public a été meilleur que prévu à hauteur de 0,3 point de PIB en 2025.

Il justifie cet attentisme de quatre façons : par le fait que les bonnes nouvelles en recettes de l'année 2025 avaient déjà été intégrées au moment du vote de la loi de finances 2026 et ne peuvent donc être reprises en base ; par l'impact incertain du conflit en Iran ; par « la dégradation du marché du travail antérieure au conflit », induisant un « moindre dynamisme de la masse salariale » ; et enfin, de l'aveu du ministre de l'action et des comptes publics lors du comité d'alerte des finances publiques, « pour ne pas étouffer la croissance ».

Le RAA 2026 prévoit encore une hausse des dépenses publiques, en 2026, de 0,1 point de PIB au total et une hausse des dépenses primaires avant « mesures nouvelles en recettes » de plus de 30 milliards d'euros. La dépense primaire nette augmenterait de 1,2 %, en ligne avec la recommandation du Conseil, soit d'environ 18,9 milliards d'euros19(*).

Dans ce contexte, on peut s'interroger sur le manque de volontarisme du Gouvernement qui ne semble manifestement pas endosser dans le RAA, pour 2026, une trajectoire plus ambitieuse qui consisterait à porter le déficit sensiblement en-deçà de 5 % cette année, pour préserver une amélioration significative par rapport à 2025. Cela aurait pourtant témoigné de sa détermination à placer la France sur une trajectoire crédible de retour à 3 % de déficit public en 2029, en créant un élan mobilisateur.

Ceci est d'autant plus vrai dans un contexte où le PSMT sera vraisemblablement révisé au début de la prochaine législature, les observateurs portant donc une attention accrue aux engagements 2026 et 2027, à la portée moins incertaine.

EXAMEN EN COMMISSION

Réunie le mardi 28 avril 2026 sous la présidence de M. Claude Raynal, président, la commission des finances a entendu une communication de M. Jean-François Husson, rapporteur général, sur le rapport d'avancement annuel du plan budgétaire et structurel à moyen terme 2025-2026.

M. Claude Raynal, président. - Notre rapporteur général va nous présenter ce matin sa communication sur le rapport d'avancement annuel (RAA) du plan budgétaire et structurel à moyen terme 2025-2029 (PSMT), qui fera l'objet cet après-midi d'un débat en séance publique.

M. Jean-François Husson, rapporteur général. - Six jours après sa communication au Parlement par le Gouvernement et deux jours avant la date à laquelle il doit être transmis à la Commission européenne, je vous livre ce matin mon analyse du rapport d'avancement annuel de 2026 du plan budgétaire et structurel à moyen terme 2025-2029.

Tout d'abord, je déplore les conditions dans lesquelles le Parlement a été amené à instruire ce qui est, en dépit de son apparente technicité, un document essentiel, y compris d'un point de vue politique. En effet, l'article 1er K de la loi organique du 1er août 2001 relative aux lois de finances (Lolf) dispose que le Gouvernement transmet l'ensemble des documents prévus par le droit de l'Union européenne dans le cadre des procédures de coordination des politiques économiques et budgétaires au plus tard quinze jours avant la présentation de ces documents par le Gouvernement aux institutions européennes ; or seuls huit jours nous ont été laissés.

Le non-respect des délais constitutionnels et organiques devient malheureusement une habitude, au point que l'on en vient à se demander si la Lolf n'est plus désormais qu'un simple recueil de bonnes pratiques à l'intention du Gouvernement, ou s'il s'agit toujours de la « Constitution financière » qu'avait voulu le législateur lors de son élaboration, il n'y a pas si longtemps.

Ni la loi organique ni la Constitution ne sont des textes à la carte ; le Gouvernement serait bien avisé de mieux en respecter la lettre comme l'esprit lors des prochaines échéances, pour ne pas contribuer au discrédit de la parole politique. Je crois que ces petits accommodements avec les règles de gouvernance des finances publiques ne sont pas étrangers à l'impuissance collective de notre pays à maîtriser ses comptes.

Venons-en au fond. Le rapport d'avancement annuel est le document par lequel l'exécutif rend compte à la Commission européenne de l'application du PSMT. Établi pour cinq ans, ce plan est le document-clé qui traduit les obligations du pacte de stabilité et de croissance (PSC) depuis la dernière révision de ce dernier, en avril 2024. Le RAA est en quelque sorte l'« heure de vérité » sur le respect de nos engagements financiers européens en année n-1, mais aussi, normalement, un point d'étape qui permet de nous situer dans la trajectoire d'ajustement budgétaire à moyen terme.

Il doit notamment indiquer si les administrations publiques ont respecté dans leur ensemble une trajectoire de dépenses primaires nettes (DPN), c'est-à-dire de dépenses considérées comme pilotables, recommandée par le Conseil de l'Union européenne, autrement dit les États membres réunis. L'évolution de la DPN, qui est désormais le critère opérationnel surveillé par la Commission, constitue un indicateur qui n'est pas directement observable : pour l'obtenir, il faut retrancher des dépenses les intérêts de la dette, les contributions au budget européen, certaines dépenses conjoncturelles, par exemple en matière de chômage ou en lien avec des contentieux fiscaux ponctuels, et enfin les « mesures nouvelles en recettes ».

La France faisant l'objet d'une procédure pour déficit excessif, comme neuf autres États, elle s'expose à des sanctions financières si elle s'écarte de la trajectoire recommandée par le Conseil. Ce n'est pas rien !

Le premier enseignement que l'on peut tirer de ce RAA, c'est que la France a tenu la barre en 2025 : la dépense primaire nette a augmenté de 12,5 milliards d'euros, soit 0,8 %, conformément à la recommandation du Conseil de l'Union européenne. Après deux années de dérive inédite des comptes publics, c'est objectivement un résultat positif qu'il faut saluer, car il n'était pas acquis. Il est le fruit du budget élaboré par la commission mixte paritaire sur le projet de loi de finances pour 2025, avec une empreinte forte du Sénat, sur la base de la feuille de route proposée par le gouvernement de Michel Barnier, budget qui a ensuite fait l'objet d'un pilotage infra-annuel fin par le gouvernement de François Bayrou.

En comparaison avec l'année 2024, un effort important a été accompli sur les dépenses primaires, puisque leur hausse en valeur, avant prise en compte des mesures nouvelles en recettes, a été de 35,5 milliards d'euros en 2025, contre 59,4 milliards d'euros en 2024. La hausse de la dépense primaire a donc été inférieure de 24 milliards d'euros à celle enregistrée en 2024, ce qui n'est pas marginal.

Mais il faut regarder toute la photographie. La notion de dépense primaire « nette » peut être trompeuse, car elle est nette, notamment, des « mesures nouvelles en recettes ». En résumé, les règles européennes autorisent à augmenter les dépenses si des recettes sont créées en compensation. Ainsi, en 2025, les 35,5 milliards d'euros de hausse des dépenses primaires avant recettes nouvelles sont ramenés à 12,5 milliards d'euros après prise en compte de ces recettes. De fait, ce sont les 23 milliards d'euros de mesures nouvelles en recettes qui ont permis de tenir en 2025 l'objectif européen. Près des deux tiers de la hausse des dépenses primaires ont ainsi été effacés par de nouvelles recettes.

Il faut donc l'assumer, même si ce n'est pas très agréable à entendre : la consolidation de 2025 a largement reposé sur l'impôt. Le Haut Conseil des finances publiques (HCFP) le dit également : la réduction du déficit en 2025 est principalement due aux hausses de prélèvements obligatoires : surtaxe d'impôt sur les sociétés, dont le rendement atteint 7,5 milliards d'euros ; reprofilage des allégements généraux de cotisations ; hausse des cotisations des employeurs publics ; ou encore sortie du bouclier tarifaire sur l'électricité.

Ce constat étant posé, je voudrais formuler deux observations.

En premier lieu, les recettes nouvelles avaient été à l'époque assumées par le Gouvernement comme un choix « exceptionnel et temporaire », pour éviter un recours encore plus massif à la dette, qui est une forme d'impôt différé.

En second lieu, cette méthode ne pourra être reproduite à l'identique. En 2025, le taux de prélèvements obligatoires a augmenté de 0,8 point, atteignant 43,6 % du PIB, et il sera quasi équivalent en 2026 à son niveau de 2019.

Un deuxième enseignement que l'on peut tirer de la lecture de ce RAA porte sur la dette. Dans le nouveau cadre budgétaire européen, qui remet pourtant au centre une analyse de la soutenabilité de la dette, on peut tout à fait respecter l'évolution de la dépense primaire nette recommandée par le Conseil et voir, dans le même temps, sa dette augmenter à vitesse grand V.

La dépense primaire nette exclut, par construction, la charge d'intérêts. D'un point de vue technique, c'est compréhensible : la trajectoire européenne cherche à mesurer ce qui est pilotable par les États membres. D'un point de vue économique aussi, cela peut se justifier : il s'agit d'éviter les effets procycliques de l'indicateur du solde effectif qui était scruté précédemment, ainsi que le biais également procyclique qui était attaché, en pratique, au déficit structurel.

Toutefois, du point de vue des dépenses publiques, les intérêts existent bel et bien et il faut les décaisser. Ils réduisent nos marges de manoeuvre, compliquent par conséquent le financement de nos priorités, comme la défense ou la transition écologique, et nous empêchent d'amortir les crises comme il le faudrait.

Or, la dette française s'est nettement singularisée par rapport à celle de nos principaux voisins. Notre ratio d'endettement n'a cessé de progresser, de 3 points par an en moyenne ces quatre dernières années, passant de 109,5 % en 2023 à 112,6 % en 2024 et à 115,6 % en 2025 ; il atteindrait 118,4 % en 2026. Alerte sur la dette !

Dans ce contexte, le Gouvernement met en avant l'effet de la guerre au Proche et Moyen-Orient sur le service de la dette, en raison de la remontée observée des taux, et évalue ce surcoût à 3,6 milliards d'euros pour l'année 2026. Ce chiffre doit évidemment être pris au sérieux, mais il est surtout le fruit des déficits et de la dette accumulés. Sur la période récente, la dette a surtout permis de financer la politique non ciblée du bouclier tarifaire, ainsi que des baisses de recettes non compensées à due concurrence par des baisses de dépenses. Les appels à profiter de taux d'intérêt faibles que l'on entendait souvent lors du premier quinquennat du président de la République ont bien mal vieilli...

Pour être complet sur la dette, il faut dire que cette estimation de 3,6 milliards d'euros relève d'une analyse purement comptable et non économique de la dette. La remontée de l'inflation, que le RAA évalue à 0,6 point par rapport aux hypothèses de la loi de finances initiale (LFI) pour 2026, a également pour effet de réduire le taux d'intérêt réel de la dette déjà émise. L'inflation joue ainsi favorablement sur le ratio de dette, par le biais du PIB nominal, qui augmente plus fortement. Je le relève, non pour minimiser le problème, mais afin que nous restions vigilants sur les justifications officielles des « mesures de précaution » annoncées par le Gouvernement ces derniers jours.

Venons-en justement à ces mesures et, plus largement, à l'exécution du budget 2026, qui font l'objet de mon troisième constat. Le Gouvernement annonce, par voie de presse, des mesures de précaution de 6 milliards d'euros, puis réunit un comité d'alerte des finances publiques lors duquel il disserte de tout, sauf de ces mesures : quelle sera la part de gels, d'annulations ? Quelles missions seront concernées ? Quels programmes ? Quels opérateurs ? Nous attendons encore la réponse.

Par ailleurs, s'agit-il réellement de mesures liées au conflit au Proche et Moyen-Orient, ou bien de telles mesures auraient-elles de toute façon été nécessaires pour tenir un budget 2026 dont nous avions déjà souligné la grande fragilité ?

À mon sens, si le Gouvernement doit recourir à des rabots indifférenciés, deux mois à peine après la promulgation de la loi de finances, c'est que le problème est plus profond que les conséquences de la crise énergétique liée à la guerre au Proche et Moyen-Orient. Celles-ci semblent, du reste, plus faibles en France que chez nos voisins, grâce notamment à notre parc électronucléaire. À ce stade - c'est le consensus de l'Insee et de la Banque de France, et l'Observatoire français des conjonctures économiques (OFCE) s'en est rapproché -, la prévision de croissance annuelle n'a été diminuée que de 0,1 point. Cela pourrait bien sûr évoluer défavorablement, mais soyons vigilants à ce que le Gouvernement ne tire pas prétexte de la confusion de la situation pour nous raconter une histoire assez éloignée de la réalité.

Le quatrième constat, le plus préoccupant à mes yeux, est l'absence de cap pour la suite : alors que le RAA de 2025 présentait une stratégie pluriannuelle de finances publiques à horizon 2029, avec en particulier un tableau qui permettait de suivre les hypothèses de déficit public et d'évolution de la dépense primaire nette à cet horizon, ce tableau n'a pas été actualisé et ne figure pas dans le RAA 2026. C'est un recul majeur sur lequel il faut s'interroger.

Souvenons-nous à ce propos que la France est la « lanterne rouge » des finances publiques au sein de l'Union européenne, si l'on combine dette et déficit : elle présente à la fois le quatrième plus fort déficit de l'UE, derrière la Roumanie, la Pologne et la Belgique, et le troisième ratio de dette, derrière la Grèce et l'Italie. L'absence de feuille de route n'est pas acceptable quand on est dans une telle situation.

Cette projection avait pour avantage d'ancrer les anticipations, posait des jalons et permettait au Parlement, à la Commission européenne, aux marchés et à nos concitoyens de prendre connaissance de la politique de la Nation, que le Gouvernement détermine et conduit sur le fondement de l'article 20 de la Constitution.

Autrement dit, en avril 2026, nous n'avons toujours aucune idée de ce que sera la cible de déficit public du Gouvernement dans le projet de loi de finances pour 2027 et de la trajectoire qui permettrait de revenir à un déficit inférieur à 3 % d'ici à 2029. Alors que la loi de programmation des finances publiques 2023-2027 est en quelque sorte mort-née, frappée d'obsolescence dès sa publication, la France ne dispose plus, à l'heure actuelle, d'aucune référence pluriannuelle pertinente dans le débat public. Ce n'est pas sérieux et c'est profondément regrettable.

Certes, le Gouvernement continue d'affirmer sa volonté, louable, de revenir sous les 3 % de déficit en 2029. Mais comment s'y prendrait-il, avec quelles marches annuelles et quel partage entre dépenses et recettes ? Pour le moment, le Gouvernement n'en dit mot, alors que le sujet n'est pas mineur.

En outre, entre le RAA de 2025 et celui de 2026, la hausse des dépenses primaires nettes prévue pour l'année 2026 a presque doublé, passant de 0,7 % à 1,2 %, soit tout juste le plafond autorisé par le Conseil. Cela atteste de la nouvelle dégradation de notre situation budgétaire en 2026 et des risques sérieux qui pèsent sur le respect de nos engagements européens, puisque le Gouvernement ne se laisse à ce stade aucune marge.

Au total, alors que les enjeux géopolitiques ou environnementaux nous imposent de penser au temps long, il me semble que nous n'avons jamais autant navigué à vue. Je crains que les dépenses nécessaires à long terme ne soient sacrifiées, notamment pour ce qui concerne les investissements bas-carbone, qui stagnent depuis 2022 alors qu'il faudrait un braquet presque deux fois plus puissant, ou dans la défense, ce qui nécessitera inévitablement des arbitrages avec d'autres postes de dépense.

Sans voir aussi loin, on ne peut pas demander au Parlement de débattre sérieusement des textes financiers de l'automne sans lui donner dès maintenant les éléments de trajectoire nécessaires. Je rappelle que, l'an dernier, la cible de déficit initialement envisagée pour le projet de loi de finances, de 4,6 %, figurait dans le RAA de 2025.

Dans ce contexte, je regrette que le Gouvernement ne saisisse pas l'occasion ouverte par l'exécution 2025 : le déficit public a été meilleur que prévu, de 0,3 point de PIB ; pourtant, l'objectif pour 2026 demeure inchangé, à 5 % - cela nous a été confirmé mardi dernier. Il aurait été possible et même souhaitable d'afficher une cible sensiblement en deçà de ce seuil de 5 %, pour créer un élan mobilisateur qui fait aujourd'hui cruellement défaut.

Je veux dire aussi un mot de l'allongement de notre période d'ajustement budgétaire à sept ans, au lieu de quatre ans. La France a obtenu cet étalement en contrepartie d'engagements à mettre en oeuvre des réformes et des investissements favorables à la croissance potentielle et à la viabilité budgétaire.

Or, plusieurs de ces engagements sont fragilisés, voire carrément abandonnés : je pense à la réforme des retraites, aux réductions de dépenses fiscales et sociales, ou encore à la refonte des allégements généraux de cotisations sociales. Le Gouvernement affirme dans le RAA que certaines réformes sont « achevées » ; espérons que la Commission européenne en fasse une lecture aussi généreuse...

Si je devais résumer pour conclure ce que nous dit le RAA, sorte de journal de bord de la situation dans laquelle nous sommes, je le décrirais de la façon suivante : le capitaine a bien tenu la barre en 2025, en matière de dépenses pilotables, et c'est bien sûr un motif de satisfaction, mais la coque continue de fuir de toutes parts - je pense à la hausse de la charge des intérêts de la dette - et il a fallu la colmater avec des moyens de fortune, à savoir les impôts nouveaux. Par ailleurs, nous naviguons dans une mer pleine d'icebergs et nos instruments de navigation refusent désormais de nous dire où nous allons. Enfin, la maintenance du moteur, à savoir les investissements et réformes améliorant la croissance potentielle, commence à faire défaut.

Dans ces conditions, l'année 2025 a tout d'un sursis ; l'avenir s'assombrit, faute d'avoir clairement affiché le cap, pourtant indispensable, que nous devons garder pour redresser concrètement nos comptes publics.

M. Marc Laménie. - Je m'interroge sur la définition de la dépense primaire nette : comment est-elle calculée, à la fois pour le budget de l'État et pour celui de la sécurité sociale ? Comment s'effectue l'articulation entre ces deux grandes masses budgétaires ? Par ailleurs, les exercices antérieurs à 2024 n'ont pas fait l'objet, si je ne me trompe, d'un tel rapport annuel. Dispose-t-on de données similaires pour les années 2020-2023 ?

M. Vincent Delahaye. - Je partage les constats du rapporteur général sur ce rapport d'avancement annuel ; comme lui, je m'étonne de l'absence de projections jusqu'en 2029, qui lui ôte tout caractère prospectif. La dépense primaire nette est un nouvel indicateur agrégé qui trouble quelque peu l'analyse de nos finances publiques : en déduisant de la dépense les recettes nouvelles, on fausse la vision de l'évolution de nos dépenses ; en outre, ne pas y faire figurer les intérêts de la dette nous arrange bien, au vu de notre endettement supérieur à celui de nos voisins et de l'augmentation considérable de cette charge. Serait-il possible de recalculer cette dépense primaire nette sur les cinq dernières années ?

Le groupe Union Centriste aurait souhaité que l'effort de redressement de nos comptes publics porte uniquement sur la dépense, mais on nous a opposé une approche répartie par moitié entre recettes et dépenses, voire une répartition un tiers-deux tiers ; en fin de compte, une part considérable de l'amélioration semble provenir de recettes nouvelles, qui s'élèvent à 23 milliards d'euros. Comment, dans les chiffres, se répartit l'effort entre dépenses et recettes ?

Enfin, j'aimerais savoir quelle part de la croissance provient de la composante « administrations publiques ». On oppose à nos propositions de réduction de la dépense publique la nécessité de ne pas étouffer la croissance, mais cela implique que celle-ci est portée principalement par les dépenses des administrations publiques. Je ne suis pas sûr que ce soit une situation optimale.

Mme Isabelle Briquet. - La situation de nos finances publiques est toujours aussi peu réjouissante, même si l'on peut noter le répit, tout relatif, que représente l'exercice 2025. Une inquiétude parmi d'autres mérite d'être exprimée : le Gouvernement mise sur la bonne tenue de la consommation des ménages, que la surépargne accumulée depuis la crise covid permettrait de maintenir, malgré les tensions économiques. Mais les 6 milliards d'euros d'économies annoncés mardi dernier, qui se traduiront sans doute par un coup de rabot généralisé, risquent fort d'affecter cette consommation.

Pour le reste, je partage le souci du rapporteur général sur l'absence de cap pour la suite, même si nous ne proposons pas forcément les mêmes solutions.

M. Pascal Savoldelli. - La trajectoire à suivre jusqu'en 2029 sera tout de même au coeur du débat démocratique qui précédera l'élection présidentielle et, en toute probabilité, les élections législatives anticipées qui se tiendront en 2027. Notre esprit de responsabilité exige que nous en débattions dès à présent, mais le vote attendra l'an prochain ! Le Gouvernement se satisfait sans doute d'ailleurs de l'absence de vote à l'issue du débat en séance publique que nous aurons cet après-midi.

Je trouve assez audacieux le calcul rapide qu'a fait le rapporteur général à partir de l'évolution de l'inflation depuis les hypothèses de la LFI 2026, qui le conduit à évoquer une diminution de 21 milliards d'euros de la charge réelle de la dette. Comment les obtient-on, ces 21 milliards ? Sur les recettes, sur les dépenses ?

M. Michel Canévet. - Nous constatons déjà un décalage par rapport aux objectifs fixés dans le PSMT 2025-2029, même si l'on a parfois du mal à définir le contour de certains agrégats. La dépense primaire nette est l'indicateur qui suscite le plus d'interrogations : si l'on n'y compte ni le paiement des intérêts de la dette ni les financements du budget de l'Union européenne, pourquoi ne pas en retirer aussi, tant qu'à faire, les dépenses de défense, qui connaissent également une hausse considérable ? Omettre du calcul certains postes de dépense qui évoluent fortement affecte de manière préoccupante l'approche que l'on peut avoir des perspectives budgétaires.

Au regard du résultat de l'exercice 2025, qui a vu le déficit public s'établir finalement à 5,1 % du PIB, alors que les prévisions étaient de 5,4 %, les éléments dont le rapporteur général dispose aujourd'hui permettent-ils d'espérer que l'on s'approche en 2026 de la cible de 4,6 % qui était fixée dans le PSMT ?

M. Laurent Somon. - Le calcul des dépenses primaires nettes implique une soustraction des « mesures nouvelles en recettes ». Or, parmi les recettes instaurées par la LFI 2026, on compte la taxe sur les petits colis, dont on sait pertinemment que le produit ne sera pas à la hauteur des espérances. Cet élément est-il pris en compte dans les calculs relatifs au premier trimestre 2026 dans ce rapport ?

Je m'interroge par ailleurs sur l'équilibre trouvé dans la loi de financement de la sécurité sociale pour 2026 autour d'un effort de quelque 7 milliards d'euros. L'évolution des dépenses de santé observée à ce jour corrobore-t-elle les prévisions faites en 2025, ou bien constate-t-on des dérapages qui nécessiteraient d'abonder davantage ce budget ?

M. Vincent Capo-Canellas. - Ma première question porte sur la répartition de l'effort, en 2025, entre le budget de l'État et la sphère sociale. On entend beaucoup dire que l'effort se concentre sur le premier et que l'on ne pourra pas continuer sur le même rythme. Y voit-on plus clair aujourd'hui ?

La croissance suscite par ailleurs des interrogations légitimes, au-delà même des conséquences de la guerre en Iran. Ainsi, pouvons-nous évaluer les effets sur l'investissement des entreprises, donc sur la croissance, de la surtaxe d'impôt sur les sociétés ? Pourrons-nous longtemps supporter ce niveau de surtaxe ? L'investissement est-il simplement différé, ou pouvons-nous documenter un impact plus profond ?

M. Grégory Blanc. - Au-delà de la difficulté du pilotage budgétaire, nous conviendrons tous ici de la nécessité de réaffirmer la place du Parlement en la matière. Si nous voulons obtenir le meilleur atterrissage possible, il faudra que le Parlement prenne toute sa place dans cette dynamique. Ne serait-il pas, dès lors, opportun pour le Sénat de se saisir d'une forme de toilettage de la Lolf ? L'Assemblée nationale s'est engagée dans ce chantier et les députés en ont tiré des conclusions, mais peut-être serait-ce le moment de nous en saisir également.

Dans la continuité des propos de Vincent Delahaye, je relève que la dépense publique a permis de soutenir la croissance en 2025 ; cela comprend les dépenses de santé. À cet égard, l'absence de prise en charge du vieillissement de la population est-elle une opportunité ou un frein ? Ce vieillissement continuera mécaniquement d'opérer ses effets en matière de dépenses de santé.

Mme Christine Lavarde. - Notre commission est-elle destinataire des revues de dépenses mentionnées dans la dernière partie du rapport annuel d'avancement ? Celui-ci semble avoir été rédigé d'une manière parfois brouillonne, avec des copier-coller depuis l'an dernier, puisqu'il y est mentionné que certains documents devront être publiés à l'automne 2025... Le rapport précédent mentionnait cinq revues de qualité de la dépense, qui auraient permis au Gouvernement de présenter des mesures d'économie, à hauteur de 4,7 milliards d'euros, dans le budget 2025, et d'autres encore dans le PLF 2026, mais le nouveau RAA est lacunaire en la matière, ce qui nous empêche d'en connaître le détail. Ces revues de dépenses doivent pourtant servir à élaborer des mesures d'économies pour le PLF 2027.

Il serait donc opportun que notre commission en demande l'intégralité, d'autant que certaines de ces revues de dépenses correspondent à des travaux que nous avons déjà menés, par exemple sur la gestion des déchets ou l'ingénierie des collectivités.

M. Claude Raynal, président. - Ce RAA me paraît constituer un exercice purement formel. Certes, l'approche qui se traduit dans le PSMT est sans doute meilleure que ce qui se pratiquait avant, en tout cas sur le papier, mais de tels plans ne fonctionnent bien que lorsqu'on se trouve dans un système à peu près stable et équilibré, où les phases de croissance et de crise se succèdent de manière assez prévisible. On a pu connaître un tel système par le passé, mais ce n'est plus le cas actuellement. Or, lorsque la visibilité est nulle, si l'on fait des scénarios, même quand la règle l'impose, on est à peu près sûr de se tromper !

C'est d'ailleurs bien ce que le HCFP exprime en d'autres mots, quand il écrit que « le scénario économique actualisé du Gouvernement pour 2026 est cohérent », mais « reste cependant soumis à un aléa majeur relatif à l'évolution de l'environnement international. Dans des scénarios alternatifs dégradés [...], les prix de l'énergie et possiblement ceux d'autres produits importés sont plus élevés et le restent plus durablement. Les conséquences sont alors plus marquées : la croissance est bien plus limitée en 2026 et l'inflation nettement plus élevée. » L'on ne sait donc pas bien ce qui peut arriver ; cela seul est clair. C'est pourquoi, quand bien même, à l'évidence, il faut fixer des objectifs, l'exercice reste extrêmement formel dans la période actuelle. Je reviendrai sur ce point en séance publique.

Alors, à quel exercice nous livrons-nous ? Comme le disait Pascal Savoldelli, on fait comme si la vie devait continuer sans changement, sans élections... La présidentielle ? Une paille ! On avance comme si de rien n'était, en oubliant que des événements vont survenir qui auront forcément un impact et modifieront le cours des choses, dans un sens ou dans l'autre.

M. Jean-François Husson, rapporteur général. - Oui, nous naviguons à vue : j'emploie une telle image pour donner un peu de relief à mon propos ! Pour autant, que l'on soit dans une période calme, euphorique, ou difficile, il faut toujours afficher des objectifs, quitte à les corriger ensuite ; cela est vrai pour les finances publiques comme pour celles d'une entreprise. Le plus important est que, si ces objectifs ne sont pas atteints, cela soit expliqué. Or, l'expérience des années passées montre que cela est parfois difficile. Le Sénat avait pointé très tôt la dérive des comptes publics - avant tout le monde, pourrait-on presque dire. Or, ce diagnostic, que le Gouvernement avait alors contesté, s'est avéré factuel, précis et justifié, de manière aujourd'hui incontestable, n'en déplaise à ceux qui, pour se défendre parfois, refont le monde et réécrivent l'histoire. À un moment donné, la décision a été prise de ne pas faire les choix qui s'imposaient, de laisser filer les dépenses et d'arroser très large ; c'est cela qui nous met dans une situation particulièrement difficile.

Plusieurs d'entre vous s'interrogent sur la dépense primaire nette. Ce nouvel indicateur est défini à l'échelon européen : ce n'est donc pas la France qui l'a construit pour apparaître sous un meilleur jour... En sont exclus les intérêts de la dette, les dépenses financées par des transferts de l'UE, certaines dépenses conjoncturelles et ponctuelles, et les recettes nouvelles sont également déduites. Tout cela est évidemment contestable, mais une chose est claire : la dépense primaire a moins augmenté en 2025 qu'en 2024, et elle a été effacée pour deux tiers par des impôts nouveaux, soit un effet encore plus ambitieux que ce qui était prévu avant le gouvernement Barnier.

Pour répondre à la seconde interrogation de Marc Laménie, le RAA n'existait pas avant 2024, mais nous demanderons au Gouvernement si ses services peuvent reconstituer, pour les années précédentes, des données agrégées, notamment de dépenses primaires nettes, s'approchant de celles qui y figurent, afin de mieux apprécier l'évolution. Incontestablement, le changement de mode de calcul nous prive de cette vision rétroactive.

En réponse à l'interrogation de Vincent Delahaye sur la dépense publique, je précise que, depuis deux ans, la politique de restriction budgétaire a plutôt eu un impact négatif sur la croissance.

J'en viens aux questions d'Isabelle Briquet sur les mesures d'économies annoncées. Un montant de 6 milliards d'euros ayant été évoqué dans la presse, le Gouvernement, devant le comité d'alerte, a laissé entendre que l'effort serait de 4 milliards d'euros pour le budget de l'État et de 2 milliards d'euros pour les dépenses sociales. Le problème est que ces dernières ne sont pas vraiment pilotables ; quant au budget de l'État, une semaine après cette réunion, nous n'avons encore aucune information quant aux mesures envisagées, ce qui est loin de nous rassurer.

À vrai dire, si je déplore le retard pris dans la transmission du RAA, je reconnais que nous avons été encore plus mal traités par le passé. Je rejoins sur ce point le point de vue de notre président : quand les temps sont chahutés, il devient difficile de suivre le cap... C'est pourquoi il serait intéressant de suivre toutes ces données depuis la dernière élection présidentielle ou, mieux encore, depuis 2020 et le début de la crise sanitaire. Tant d'ordres et de contre-ordres, et de prévisions de croissance contradictoires se sont succédé... Rappelons-nous l'époque des taux d'intérêt négatifs, quand nous avions droit à des leçons d'économie plus intelligentes que la moyenne... Certains alors pointaient pourtant que, quand viendrait le moment du renouvellement de ces engagements, le niveau des taux ne serait peut-être pas aussi favorable. Toujours est-il qu'il faut retrouver un cap si nous voulons que les Français ne nous débarquent pas !

J'en viens à la question de Michel Canévet sur les objectifs en matière de déficit au regard du résultat 2025. Je juge regrettable que le Gouvernement s'en tienne à un objectif de 5 % ; il faudrait à tout le moins avoir la volonté d'être sensiblement en dessous. Je comprends la grande prudence dont il fait montre, notamment parce qu'il devra faire face, même s'il n'ose peut-être pas le dire, à un effort de taille en matière de défense. D'ailleurs, on voit bien que nous avons dû payer au début de cette année ce qui n'avait pas pu l'être l'an dernier en la matière. Cela pose un problème de clarté et de lisibilité.

J'ai d'ailleurs réaffirmé la semaine dernière, devant le comité d'alerte, que l'État gagnerait à expliciter les enjeux de cet effort de défense - effort qui doit être national autant qu'européen au vu des grandes tensions internationales et de la multiplication des foyers de guerre. Les Français ne pourront en prendre pleinement conscience tant qu'ils ne recevront pas, du Gouvernement et de nos armées, une appréciation claire de la situation. La réalité des maux et des besoins doit être mieux identifiée pour diminuer la nervosité de nos concitoyens. Nous sommes dans un contexte préoccupant, on nous invite à nous préparer à faire la guerre durablement - souvenez-vous de l'intervention du chef d'état-major des armées (Cema) devant les maires -, mais peu de données sont fournies, alors qu'il faudrait expliquer l'effort qui est susceptible d'être demandé. C'est d'autant plus important que cet effort nécessitera de réviser les objectifs de certaines autres missions budgétaires, sauf regain improbable de la croissance.

Quant à l'antienne selon laquelle la surépargne passée alimenterait la consommation des ménages, elle est loin de se concrétiser, tout simplement parce que les gens ont peur. L'on évoque aujourd'hui la nécessité de puiser dans l'épargne salariale, mais c'est vraiment traiter à la petite cuillère des sujets pourtant préoccupants !

J'en viens aux dépenses de santé évoquées par Laurent Somon. Je le redis, elles sont faiblement pilotables. Le Gouvernement nous a fait le coup du foulard sur l'article liminaire du projet de loi de finances, pour un coût de 9 milliards d'euros, et ce sans fair-play ni honnêteté intellectuelle. De tels mauvais coups peuvent marcher une fois, mais laissent des traces durables sur toutes les travées de notre assemblée. La vérité est que, après avoir annoncé 4 milliards d'euros d'économies sur le budget de l'État et 2 milliards sur les dépenses sociales, le Gouvernement est toujours en train de chercher où les prendre.

À cet égard, sans faire de politique-fiction, je m'interroge sur ce que pourra être le budget 2027. À l'approche de l'élection présidentielle, tout le monde cherche la martingale : comment trouver un point de passage qui ne froisse personne et où chacun retrouvera quelques marqueurs forts qui permettront de marquer des points pendant la campagne ? Je ne crois pas deux minutes que cela puisse fonctionner ! Il appartient à l'exécutif de poser clairement les règles et d'assumer sa responsabilité, faute de quoi je ne vois pas comment l'on pourrait arriver sans heurts à l'élection du printemps prochain. La dernière séquence budgétaire a montré que les zigzags ne faisaient que créer des mécontents, à droite comme à gauche : c'est du mauvais « en même temps » !

C'est pourquoi, entre autres questions, je demanderai au Gouvernement cet après-midi s'il entend poser les points d'appui du débat budgétaire à venir. Il est préoccupant qu'il ait fait disparaître de ce rapport les éléments de trajectoire, mais on ne peut pas cacher les choses infiniment. Si le Gouvernement a des questions à poser à la représentation nationale, il doit le faire, même si les réponses qui leur seront apportées peuvent varier. Ce n'est pas en persistant dans le déni que l'on construira les éléments de réponse ; on ne fera que fragiliser ce qui reste de confiance dans l'opinion publique vis-à-vis des décideurs et de nos institutions.

Vincent Capo-Canellas m'interroge sur les effets de la surtaxe d'impôt sur les sociétés. Celle-ci, mise en place pour la deuxième année, va peser très lourdement et je crains que l'on ne se dise : jamais deux sans trois ! Ce serait à mon sens politiquement suicidaire, mais d'autres diront qu'il faut aller taxer les riches... Nous aurons ce débat, et peut-être, faute de décision, se prolongera-t-il inutilement.

Quant aux 21 milliards d'euros sur lesquels m'interroge Pascal Savoldelli, il s'agit simplement d'un calcul rapide, à titre d'illustration, de l'économie que la hausse de l'inflation produirait mécaniquement sur la charge de la dette : une dépense nominalement identique deviendrait moindre en termes réels. Le montant est peut-être théorique et loin d'être exact, ce qu'il faut retenir, c'est la mécanique. Faisons seulement attention à ce que ce ne soit pas un trompe-l'oeil !

Christine Lavarde, enfin, a soulevé la question des revues de dépenses. L'an dernier déjà, nous en avions demandé et nous n'avions pas tout eu. M. le président de la commission et moi-même pourrions adresser une nouvelle lettre à Bercy pour demander le reste. Un travail pourrait être mené par notre commission sur cette base, faute de quoi bien des revues de dépenses resteront sans effet, car certaines choses ne sont pas agréables à entendre. Ainsi des travaux de notre assemblée sur les catastrophes naturelles : le décalage est indéniable entre le discours des assureurs et les solutions construites au Parlement, sans oublier le rapport de la Cour des comptes, qui a jeté un nouveau pavé dans la mare. Cette situation n'est pas de nature, elle non plus, à rassurer l'opinion publique, et c'est un climat que nous contribuons à entretenir. À force de parler de résilience, on finit par craindre le pire : pour ma part, je crains la catastrophe naturelle politique !

M. Vincent Delahaye. - Le nouvel agrégat des dépenses primaires nettes nous arrange bien... J'ai bien compris son calcul, mais un doute demeure : pour 2024, avait-on bien exclu les reliquats de dépenses liées aux crises des années précédentes, qui s'élevaient à quelque 6 milliards d'euros ? Si la correction n'a pas été faite correctement, l'évolution de cet indicateur en 2025 s'en trouve faussée. Peut-on vérifier que tel a bien été le cas ?

Par ailleurs, la Cour des comptes a relevé une hausse préoccupante des dépenses engageant les exercices futurs : on pense aux lois de programmation, bien sûr, mais aussi aux restes à payer ; le gonflement de ceux-ci au cours des dernières années peut-il être chiffré ?

M. Jean-François Husson, rapporteur général. - Oui, cela peut être calculé.