- L'ESSENTIEL

- LISTE DES RECOMMANDATIONS

- INTRODUCTION

IMPULSÉE PAR L'UNION EUROPÉENNE, L'OUVERTURE À LA CONCURRENCE DU SECTEUR FERROVIAIRE DEVIENT UNE RÉALITÉ EN FRANCE

- PREMIÈRE PARTIE

LA CONCURRENCE DANS LE TRANSPORT FERROVIAIRE CONVENTIONNÉ : PLUS D'EFFICIENCE

MAIS DES CONSÉQUENCES DESTABILISATRICES TROP LONGTEMPS IGNORÉES

- I. LES CONCOURS PUBLICS CONSACRÉS AUX

SERVICES DE TRANSPORT FERROVIAIRE CONVENTIONNÉ ET LES ENSEIGNEMENTS DE

LEUR MISE EN CONCURRENCE CHEZ NOS VOISINS

- II. LA MISE EN CONCURRENCE DES SERVICES DE

TRANSPORT FERROVIAIRE CONVENTIONNÉ DEVIENT UNE RÉALITÉ EN

FRANCE

- III. LA CONCURRENCE DANS LE TRANSPORT FERROVIAIRE

CONVENTIONNÉ DEVRAIT EN AMÉLIORER L'EFFICIENCE

- A. LES PREMIERS ENSEIGNEMENTS DE L'OUVERTURE

À LA CONCURRENCE DES SERVICES CONVENTIONNÉS EN FRANCE AUGURENT DE

GAINS D'EFFICIENCE

- B. S'ILS NE SONT PAS NÉGLIGEABLES, LES

COÛTS SUPPLÉMENTAIRES QUI RÉSULTENT DE L'OUVERTURE À

LA CONCURRENCE SEMBLENT SENSIBLEMENT INFÉRIEURS AUX GAINS DE PERFORMANCE

QU'ELLE GÉNÈRE

- 1. L'ouverture du marché suppose de

nouvelles charges, souvent ignorées

- 2. Pour assumer leur nouveau rôle, les

autorités organisatrices recrutent et ont recours à des

prestations externes d'assistance à maîtrise d'ouvrage

(AMO)

- 3. L'ouverture à la concurrence et les

installations de maintenance du matériel roulant : entre

désoptimisations économiques et besoin de construire de nouveaux

ateliers

- 4. Constituer des lots de façon

à minimiser la désoptimisation économique inhérente

à la fragmentation du service

- 5. Pour stimuler l'intensité

concurrentielle, les autorités organisatrices sont amenées

à indemniser les candidats malheureux des appels d'offres

- 1. L'ouverture du marché suppose de

nouvelles charges, souvent ignorées

- C. LE CALENDRIER D'OUVERTURE À LA

CONCURRENCE DES SERVICES CONVENTIONNÉS N'EST PLUS TENABLE

- 1. Le calendrier prévisionnel actuel de mise

en concurrence des services conventionnés conduirait à

réduire sensiblement l'intensité concurrentielle des appels

d'offres et pourrait remettre en cause les gains d'efficience attendus de

l'ouverture du marché

- 2. Si elle ne règlera pas à

elle-seule la question, une meilleure coordination entre régions

pourrait permettre de lisser davantage le calendrier

- 3. Pour desserrer le calendrier des appels

d'offres, il est devenu impératif, pour certains lots de TER,

d'appliquer une dérogation temporaire à l'obligation d'ouverture

à la concurrence prévue par le droit de l'Union

européenne

- 1. Le calendrier prévisionnel actuel de mise

en concurrence des services conventionnés conduirait à

réduire sensiblement l'intensité concurrentielle des appels

d'offres et pourrait remettre en cause les gains d'efficience attendus de

l'ouverture du marché

- A. LES PREMIERS ENSEIGNEMENTS DE L'OUVERTURE

À LA CONCURRENCE DES SERVICES CONVENTIONNÉS EN FRANCE AUGURENT DE

GAINS D'EFFICIENCE

- IV. À CE JOUR, LES PRINCIPAUX RISQUES DE

« BALKANISATION » DU SYSTÈME N'ONT PAS

ÉTÉ RÉGLÉS

- A. UN RISQUE D'ÉCLATEMENT DES

ACTIVITÉS DE DISTRIBUTION ET DE BILLETTIQUE QUI AFFECTERAIT LA

LISIBILITÉ DE L'OFFRE

- B. UNE MENACE SUR LA FLUIDITÉ DES VOYAGES

QUI NUIRAIT À L'ATTRACTIVITÉ DU TRAIN

- C. L'OUVERTURE À LA CONCURRENCE IMPOSE UNE

VISION STRATÉGIQUE ET COORDONNÉE DES ENJEUX RELATIFS AU

MATÉRIEL ROULANT DES SERVICES CONVENTIONNÉS

- 1. Devenir propriétaire de leur parc de

matériel roulant ferroviaire et en assurer la gestion n'est pas une

mission anodine pour les autorités organisatrices

- 2. Tant pour les industriels que pour les

exploitants et les autorités organisatrices, il est impératif de

prévenir l'écueil de

« l'archipélisation » des modèles de

matériels roulants

- 3. La gestion du stock et de la

disponibilité des pièces détachées est

également un enjeu majeur de l'ouverture à la concurrence des

transports ferroviaires conventionnés

- 4. Rames TER amiantées : faute

d'anticipation de l'État, qui n'a pas activé à temps une

dérogation nécessaire, la règlementation européenne

place les régions dans une impasse

- 5. Certaines régions ont fait le choix

d'exercer la gestion de leur matériel roulant ferroviaire via des

sociétés publiques locales (SPL)

- 6. Matériel roulant : pour assurer la

continuité des services conventionnés, une stratégie

nationale coordonnée et des mutualisations entre autorités

organisatrices sont incontournables

- 1. Devenir propriétaire de leur parc de

matériel roulant ferroviaire et en assurer la gestion n'est pas une

mission anodine pour les autorités organisatrices

- A. UN RISQUE D'ÉCLATEMENT DES

ACTIVITÉS DE DISTRIBUTION ET DE BILLETTIQUE QUI AFFECTERAIT LA

LISIBILITÉ DE L'OFFRE

- I. LES CONCOURS PUBLICS CONSACRÉS AUX

SERVICES DE TRANSPORT FERROVIAIRE CONVENTIONNÉ ET LES ENSEIGNEMENTS DE

LEUR MISE EN CONCURRENCE CHEZ NOS VOISINS

- DEUXIÈME PARTIE

L'IMPENSÉ DES CONSÉQUENCES DE L'OUVERTURE À LA CONCURRENCE DU TGV SUR LE FINANCEMENT DU RÉSEAU ET L'AMÉNAGEMENT DU TERRITOIRE

- I. L'ACTIVITÉ TGV EST ESSENTIELLE AU

FINANCEMENT DU RÉSEAU FERROVIAIRE

- A. LES PÉAGES FERROVIAIRES, ET EN

PARTICULIER LA MAJORATION QUI LEUR EST APPLIQUÉE POUR COUVRIR LES

COÛTS COMPLETS DU RÉSEAU, CONSTITUENT LA PRINCIPALE SOURCE DE

FINANCEMENT DES INFRASTRUCTURES EXISTANTES

- B. UN FONDS DE CONCOURS ABONDÉ PAR UNE PART

DES BÉNÉFICES DE LA SNCF CONTRIBUE ÉGALEMENT À

FINANCER LE RÉSEAU EXISTANT

- A. LES PÉAGES FERROVIAIRES, ET EN

PARTICULIER LA MAJORATION QUI LEUR EST APPLIQUÉE POUR COUVRIR LES

COÛTS COMPLETS DU RÉSEAU, CONSTITUENT LA PRINCIPALE SOURCE DE

FINANCEMENT DES INFRASTRUCTURES EXISTANTES

- II. L'AUGMENTATION DE L'OFFRE TGV : UN

POTENTIEL CONTRARIÉ

- A. LES PREMIERS PAS

« TIMIDES » DE L'OUVERTURE À LA CONCURRENCE DES

SERVICES LIBREMENT ORGANISÉS (SLO) EN FRANCE

- 1. À ce jour seuls deux opérateurs

historiques étrangers bien établis ont commencé à

s'implanter sur le marché français de la grande vitesse

- 2. Un ticket d'entrée d'au moins un

milliard d'euros et le défi risqué de l'équilibre

économique

- 3. Les premiers enseignements de l'ouverture

à la concurrence de la grande vitesse sur les prix, l'offre et la

fréquentation

- 1. À ce jour seuls deux opérateurs

historiques étrangers bien établis ont commencé à

s'implanter sur le marché français de la grande vitesse

- B. 15 % DE DEMANDE NON SATISFAITE : LE

POTENTIEL D'AUGMENTATION DE L'OFFRE TGV EN FRANCE

- C. SI RIEN N'EST FAIT, LA SATURATION DES

CAPACITÉS DE MAINTENANCE ENTRAVERA LE DÉVELOPPEMENT DE L'OFFRE

TGV EN FRANCE

- D. L'OFFRE TGV EN FRANCE EST BRIDÉE PAR LA

PÉNURIE DE RAMES ET LES DIFFICULTÉS D'HOMOLOGATION DU

MATÉRIEL ROULANT

- 1. Une pénurie de rames TGV

- a) Une baisse tendancielle du nombre de rames TGV

en circulation en France

- b) Les difficultés rencontrées par

les constructeurs

- c) Les nouveaux entrants permettent d'apporter de

nouvelles rames sur le marché français et commandent des

trains « sur étagère » moins chers, plus

fiables et fabriqués plus rapidement

- a) Une baisse tendancielle du nombre de rames TGV

en circulation en France

- 2. Les délais d'homologation des

matériels roulants en France sont plus longs qu'ailleurs en

Europe

- 1. Une pénurie de rames TGV

- E. LE MANQUE D'INVESTISSEMENT DANS LE

RÉSEAU CONTRAINT ÉGALEMENT LE DÉVELOPPEMENT DE L'OFFRE

FERROVIAIRE EN FRANCE

- A. LES PREMIERS PAS

« TIMIDES » DE L'OUVERTURE À LA CONCURRENCE DES

SERVICES LIBREMENT ORGANISÉS (SLO) EN FRANCE

- III. UN BILAN INCERTAIN SUR LE FINANCEMENT DU

RÉSEAU

- A. L'AUGMENTATION DE L'OFFRE PERMISE PAR LA

CONCURRENCE DEVRAIT ACCROÎTRE LE PRODUIT DES PÉAGES ALLOUÉS

AU FINANCEMENT DU RÉSEAU

- B. LA CONCURRENCE POURRAIT EN REVANCHE

RÉDUIRE LES ABONDEMENTS DE LA SNCF AU FONDS DE CONCOURS

- 1. Il existe un risque élevé que

l'ouverture à la concurrence se traduise par un tarissement du fonds de

concours

- 2. De façon plus générale, le

système du fonds de concours lui-même se trouve remis en cause par

la concurrence

- 3. À terme, une taxation uniforme des

opérateurs sur leurs bénéfices ne devrait-elle pas se

substituer au système du fonds de concours ?

- 1. Il existe un risque élevé que

l'ouverture à la concurrence se traduise par un tarissement du fonds de

concours

- C. IL EST IMPÉRATIF DE GARANTIR DÈS

À PRÉSENT LES FINANCEMENTS DE LA

RÉGÉNÉRATION ET DE LA MODERNISATION DU

RÉSEAU

- 1. À l'horizon 2036, les besoins

d'investissement dans la régénération et la modernisation

du réseau ferroviaire pourraient être couverts par une part des

recettes issues des péages autoroutiers

- 2. Parce que l'augmentation des investissements

dans les infrastructures ferroviaires ne peut attendre 2036, il est

impératif d'identifier dès 2028 des moyens financiers

nouveaux pour au moins un milliard d'euros

- 1. À l'horizon 2036, les besoins

d'investissement dans la régénération et la modernisation

du réseau ferroviaire pourraient être couverts par une part des

recettes issues des péages autoroutiers

- A. L'AUGMENTATION DE L'OFFRE PERMISE PAR LA

CONCURRENCE DEVRAIT ACCROÎTRE LE PRODUIT DES PÉAGES ALLOUÉS

AU FINANCEMENT DU RÉSEAU

- IV. LE FINANCEMENT DES DESSERTES TGV

D'AMÉNAGEMENT DU TERRITOIRE NE DOIT PAS ÊTRE

TRANSFÉRÉ AU CONTRIBUABLE

- A. UN RISQUE DE « MORT À PETIT FEU

» DES DESSERTES D'AMÉNAGEMENT DU TERRITOIRE

- 1. Le financement des dessertes TGV

d'aménagement du territoire coûterait chaque année

entre 150 et 200 millions d'euros à

SNCF Voyageurs

- 2. La concurrence fragilise dès à

présent et remet fondamentalement en cause à plus long terme le

système de financement actuel des dessertes TGV d'aménagement du

territoire

- 3. Déclenché avant l'ouverture du

marché, le phénomène d'érosion progressive des

dessertes d'aménagement du territoire est également

alimenté par des facteurs indépendants de la concurrence

- 1. Le financement des dessertes TGV

d'aménagement du territoire coûterait chaque année

entre 150 et 200 millions d'euros à

SNCF Voyageurs

- B. UN RISQUE DE TRANSFERT DU FINANCEMENT DE CES

DESSERTES VERS LES CONTRIBUABLES

- 1. Dans une certaine mesure, la concurrence

pourrait être favorable à l'aménagement du

territoire

- 2. Une péréquation tarifaire en

faveur des dessertes d'aménagement du territoire qui se heurte à

deux écueils : l'impératif d'augmenter les moyens

alloués au réseau et le niveau déjà

élevé des péages sur la grande vitesse

- 3. Les procédures d'allocation des

capacités ferroviaires doivent impérativement intégrer les

enjeux d'aménagement du territoire

- 4. Si une meilleure combinaison des offres

librement organisées et conventionnées semble possible, les

contribuables ne doivent pas se retrouver contraints à financer des

dessertes opérées sans subventions dans le système

actuel

- 1. Dans une certaine mesure, la concurrence

pourrait être favorable à l'aménagement du

territoire

- A. UN RISQUE DE « MORT À PETIT FEU

» DES DESSERTES D'AMÉNAGEMENT DU TERRITOIRE

- I. L'ACTIVITÉ TGV EST ESSENTIELLE AU

FINANCEMENT DU RÉSEAU FERROVIAIRE

- CONCLUSION

QUI JOUERA DÉSORMAIS LE RÔLE D'INTÉGRATEUR DU SYSTÈME ?

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

ET CONTRIBUTIONS ÉCRITES

- TABLEAU DE MISE EN oeUVRE ET DE SUIVI

(TEMIS)

N° 633

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 19 mai 2026

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur

l'impact de la concurrence

dans le ferroviaire sur les

finances publiques,

Par Mme Marie-Claire CARRÈRE-GÉE et M. Hervé MAUREY,

Sénatrice et Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

L'ESSENTIEL

Si elle a des avantages indéniables, notamment en termes d'efficience des concours publics consacrés par les autorités organisatrices aux services conventionnés, l'ouverture à la concurrence du transport ferroviaire de passagers implique également une série de bouleversements, porteurs de risques pour le système qui ont été insuffisamment anticipés.

La concurrence fait baisser les coûts d'exploitation des TER permettant aux régions de proposer plus d'offre pour des concours publics identiques voire de réaliser des économies. Toutefois, au-delà de ce succès, le système ferroviaire se trouve confronté à une série de forces centrifuges qui menacent sa cohérence et qui pourraient, à terme, fragiliser l'attractivité du train. Trop de problèmes identifiés dans le présent rapport, présenté par les rapporteurs spéciaux Mme Marie-Claire Carrère-Gée et M. Hervé Maurey devant la commission des finances le 19 mai 2026, ont été sous-estimés, comme si, les pouvoirs publics avaient fait le choix de s'en remettre aux seules vertus de la concurrence.

Les effets de bord de l'ouverture du marché des services librement organisés (SLO), c'est-à-dire le TGV, sur le financement du réseau et l'aménagement du territoire ont été ignorés en dépit d'alertes précoces et de propositions de la part du Sénat. Sur ces enjeux majeurs, la France se retrouve désormais dos au mur.

I. TER, TRANSILIENS, INTERCITÉS : PLUS D'EFFICIENCE MAIS DE RÉELLES MENACES SUR LA COHÉRENCE DU SYSTÈME FERROVIAIRE

A. DES CONCOURS PUBLICS PLUS EFFICIENTS EN DÉPIT DE DÉSORGANISATIONS ET DE NOUVELLES CHARGES POUR LES AUTORITÉS ORGANISATRICES

1. Les régions « en ont pour leur argent... »

Comme pouvait le laisser présager les expériences de certains de nos voisins européens, les premiers lots de services TER attribués après mise en concurrence se caractérisent par des gains d'efficience substantiels. La baisse des coûts de production s'établit fréquemment entre 20 % et 30 %. La plupart des régions ont fait le choix de proposer une offre renforcée, pour un effort financier constant1(*), plutôt qu'une réduction du montant de leurs subventions. L'utilisation de l'argent public est ainsi rendue plus efficiente.

À l'instar de la liaison Nancy-Contrexéville dans la région Grand-Est, les gains d'efficience permis par la concurrence peuvent aussi permettre de rouvrir des petites lignes.

Deux régions2(*) ont fait le choix de repousser au maximum l'échéance en reconduisant pour dix ans, juste avant la date d'obligation de mise en concurrence, leurs conventions avec SNCF Voyageurs. Malgré cela, les paramètres économiques de ces conventions montrent qu'elles ont également bénéficié de la vague de gains d'efficience dans un contexte d'ouverture à la concurrence.

« Les premières mises en concurrence ont permis au système de « respirer » en dehors d'un cadre monopolistique qui, s'il peut avoir des avantages, crée également un carcan limitant en partie la prise de risque et donc l'innovation. »

Source : réponses d'IDFM au questionnaire des rapporteurs

2. ...et prennent en main leur destin « d'autorité organisatrice » ...

La fin d'un système monopolistique dans lequel la SNCF jouait le rôle d'intégrateur représente une exigence autant qu'une opportunité pour les autorités organisatrices. Celles-ci sont désormais amenées à exercer pleinement l'ensemble de leurs prérogatives quand auparavant, en pratique, SNCF Voyageurs assurait nombre d'entre-elles. L'ouverture à la concurrence donne ainsi aux autorités organisatrices la possibilité de concevoir et de maîtriser véritablement l'organisation stratégique de leurs services ferroviaires. Pour Île-de-France mobilités (IDFM), on assiste à « la reprise de contrôle d'ensemble du système des mains du monopole sortant »3(*).

« L'ouverture à la concurrence permet à la région de renforcer son pouvoir d'autorité organisatrice (...). C'est un changement de paradigme. »

Source : réponses de la région Hauts-de-France au questionnaire des rapporteurs

3. ...quand bien même la concurrence induit également des désorganisations et de nouvelles dépenses pour les autorités organisatrices

Le passage d'un monopole à un système concurrentiel induit des désoptimisations liées à une réduction des économies d'échelle ainsi que des coûts supplémentaires, notamment des « coûts de transaction » résultant de nouvelles interfaces. Le secteur ferroviaire ne fait pas exception. Pourtant, ces coûts sont souvent sous-estimés voire ignorés.

En situation de monopole, SNCF Voyageurs assurait des missions, parfois mutualisées au niveau national, qui relèvent en réalité davantage du rôle d'une autorité organisatrice. Désormais, les autorités organisatrices doivent les prendre en charge à leur échelle, ce qui induit pour elles des dépenses nouvelles dont le cumul, au niveau national, peut s'avérer supérieur au montant que leur consacrait auparavant l'opérateur historique.

Dans ce contexte, les autorités organisatrices recrutent et ont recours à des prestations externes d'assistance à maîtrise d'ouvrage (AMO) pour des compétences juridiques, financières et techniques aussi pointues que rares et précieuses sur le marché du travail. Ainsi, les régions sont-elles souvent amenées à recruter une dizaine de nouveaux collaborateurs spécialisés, parfois plus, pour renforcer de 25 % à 30 % leurs services consacrés aux TER.

En outre, parce que l'ouverture à la concurrence suppose que chaque lot de TER soit associé à un site de maintenance, elle peut se traduire, pour certaines régions, par des dépenses d'investissement supplémentaires, certes ponctuelles, mais significatives, le coût d'un atelier neuf se situant généralement entre 50 et 70 millions d'euros. À titre d'exemple, les régions Sud et Nouvelle-Aquitaine anticipent respectivement des investissements de 200 et 193 millions d'euros dans leurs installations de maintenance.

Par ailleurs, afin de stimuler l'intensité concurrentielle et les gains d'efficience qui doivent en résulter, les autorités organisatrices prévoient le plus souvent des dispositifs d'indemnisation des candidats malheureux des appels d'offres. Ces sommes, qui peuvent atteindre jusqu'à 600 000 euros par candidat, doivent couvrir une partie des frais engagés par les opérateurs (entre 2 et 3 millions d'euros) pour répondre aux cahiers des charges.

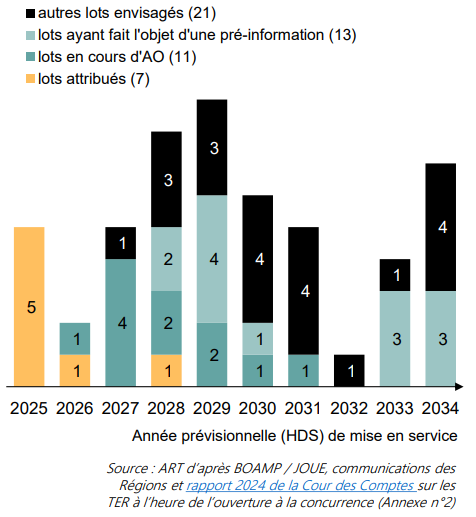

4. Face à l'embolie du calendrier de mise en concurrence des TER et pour ne pas compromettre les bienfaits attendus de celle-ci, un assouplissement s'impose

Depuis décembre 2023, toute convention TER arrivant à échéance doit être mise en concurrence. En principe, tous les services TER devront avoir été attribués par appel d'offres d'ici 2033. Alors qu'environ cinquante lots doivent encore être mis en concurrence, un phénomène de « congestion » s'annonce. Cette situation réduirait la densité concurrentielle des appels d'offres et, par la même occasion, les gains d'efficience attendus. En l'état actuel des prévisions, huit lots pourraient être attribués en 2028, et neuf en 2029. Or, le marché des exploitants ferroviaires susceptibles de se porter candidat aux appels d'offres TER est restreint et un même opérateur ne peut pas répondre à plus de trois ou quatre appels d'offres simultanément. Ainsi, pour certains lots, la SNCF serait le seul candidat.

Pour remédier à cette situation, dans le cadre d'une stratégie concertée et coordonnée entre les régions et l'État, il est nécessaire d'appliquer, pour certains appels d'offres, la dérogation temporaire à l'obligation de mise en concurrence permise par le droit de l'Union européenne (recommandation n° 3).

B. DES RISQUES DE « BALKANISATION » COÛTEUX POUR LE SYSTÈME FERROVIAIRE QUI N'ONT PAS ÉTÉ SUFFISAMMENT PRIS AU SÉRIEUX

1. La lisibilité du système ferroviaire est remise en question

Plusieurs facteurs de désorganisation du système ferroviaire n'ont toujours pas été réglés. L'éclatement de la distribution des billets est déjà perceptible. Les plateformes régionales se développent de façon indépendante sans garantie d'interopérabilité. La fragmentation du système résultant de la concurrence risque d'affecter la fluidité des voyages. Pourtant, aucun cadre clair n'a été établi à ce jour. Les règles d'indemnisation des passagers sont inadaptées à la concurrence. Ainsi, pour un même retard cumulé sur un trajet avec correspondance, les compensations diffèrent selon que le voyage a été opéré par un même exploitant ou par deux entreprises différentes. L'ouverture à la concurrence fait aussi peser un risque sur la continuité de lignes TER interrégionales.

2. Pour que les coûts pour les régions et les délais de livraison de matériel roulant n'explosent pas, il est urgent de définir une stratégie coordonnée

Conséquence logique de l'ouverture à la concurrence, à l'instar des installations de maintenance, les régions décident souvent de se faire transférer la propriété du parc de matériel roulant des TER pour maîtriser concrètement ces actifs qu'elles finançaient déjà auparavant. Cette évolution est source de désoptimisation puisqu'auparavant, SNCF Voyageurs mutualisait la gestion de ses rames à une échelle plus étendue. En outre, la prise en charge de la gestion du matériel roulant est une mission lourde et technique qui n'est pas sans conséquences financières pour les régions.

Alors que le marché du matériel roulant en France est déjà soumis à de fortes tensions, un risque « d'archipélisation » des modèles de rames pèse sur l'avenir des services conventionnés. En effet, si chaque autorité organisatrice souhaite avoir son propre train, le système, déjà caractérisé par des retards de livraison et des surcoûts fréquents, pourrait devenir ingérable. Le marché du matériel roulant s'en trouverait durablement fragilisé, se traduisant par des coûts majorés pour les autorités publiques, des délais de livraison allongés et, in fine, un risque pesant sur la continuité du service.

Pour éviter cet écueil, l'État doit, en concertation avec les régions, concevoir une stratégie nationale visant à définir les grandes séries de rames du futur. En s'appuyant sur des réflexions déjà en cours, certaines régions pourraient aussi créer les conditions de commandes groupées (recommandation n° 4).

II. TGV : UNE OUVERTURE À LA CONCURRENCE INSUFFISAMMENT MAÎTRISÉE QUI POURRAIT FRAGILISER LE FINANCEMENT DU RÉSEAU ET DE L'AMÉNAGEMENT DU TERRITOIRE

A. UN RISQUE DE « MORT À PETIT FEU » DES DESSERTES D'AMÉNAGEMENT DU TERRITOIRE ET DE TRANSFERT DE LEUR FINANCEMENT VERS LES CONTRIBUABLES

Une problématique majeure a été éludée malgré les alertes et les solutions proposées dès 2028 par le Sénat : comment préserver les enjeux d'aménagement du territoire dans un marché ouvert à la concurrence ? Les dessertes TGV d'aménagement du territoire sont aujourd'hui financées par une péréquation interne à l'opérateur historique abondée par les marges réalisées sur les lignes les plus rentables. L'ouverture à la concurrence heurte de plein fouet ce système. Pourtant, à ce jour, rien n'a été prévu pour résoudre ce problème. Sans une politique volontariste de l'État, le contribuable pourrait se retrouver contraint de financer ces dessertes pour éviter leur déclin.

Les péages ferroviaires, déjà abaissés sur ces dessertes devraient être encore moins élevés pour sécuriser le modèle économique de ces lignes. Toutefois, cette solution n'est pas satisfaisante puisqu'elle fragilise le financement du réseau. Il pourrait être envisagé de compenser ces baisses par des augmentations ciblées sur les tronçons les plus rentables, dans la limite de leur soutenabilité économique pour les opérateurs et même si les péages français sont déjà les plus élevés d'Europe.

En complément de cette péréquation tarifaire, il est indispensable de tenir compte des enjeux d'aménagement du territoire dans les règles d'allocation des sillons ferroviaires.

Ainsi, pour assurer la pérennité de ces lignes, il faut, d'une part moduler les redevances au bénéfice de ces dessertes TGV, dans la limite de la soutenabilité économique des péages appliqués sur les lignes les plus rentables et, d'autre part, instaurer une discrimination positive en leur faveur dans les procédures d'allocation des capacités ferroviaires. À l'initiative personnelle des deux rapporteurs, des dispositions visant ces deux objectifs ont été adoptés par le Sénat dans le cadre de l'examen du projet de loi-cadre relatif au développement des transports. Il s'agit désormais de les concrétiser. Ce n'est qu'à la faveur de telles mesures que le financement des dessertes TGV d'aménagement du territoire ne constituera pas une charge nouvelle pour les contribuables (recommandation n° 2).

B. DES CONSÉQUENCES INCERTAINES SUR LE FINANCEMENT DES INFRASTRUCTURES

Les rapporteurs s'étonnent que les décisions d'ouverture à la concurrence aient pu être prises sans envisager, ni même mesurer, leurs conséquences sur le financement du réseau. Certes les nouveaux entrants verseront des péages supplémentaires à SNCF Réseau. Cependant, les projets de certains d'entre-eux semblent compromis et l'augmentation des recettes sera moins élevée qu'attendu, contraignant SNCF Réseau à réviser sa trajectoire financière. Par ailleurs, alors qu'aujourd'hui une part substantielle des investissements dans le réseau est financée par les résultats de la SNCF, d'une part ce système semble discutable dans un environnement concurrentiel et, d'autre part, il pourrait être fragilisé si les bénéfices de SNCF Voyageurs se réduisent.

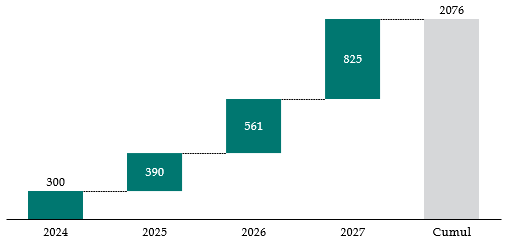

Alors que les investissements dans la régénération et la modernisation des infrastructures ferroviaires doivent être augmentés de 1,5 milliard d'euros par an pour enrayer leur dégradation préoccupante, 1 milliard d'euros annuels doivent être identifiés à compter de 2028 afin de compléter les engagements de la SNCF (recommandation n° 5). Une combinaison de différentes ressources devra être mobilisée (certificats d'économie d'énergie, mobilisation d'investissements privés, fonds européens, etc). Par la suite, après l'échéance des grandes concessions d'autoroutes, au cours de la décennie 2030, une part des péages autoroutiers devrait permettre de financer ce besoin.

C. LA CONCURRENCE NE RÉSOUDRA PAS À ELLE SEULE LA PÉNURIE DE RAMES QUI ENTRAVE LE POTENTIEL DE CROISSANCE DU TGV

La concurrence sur le marché TGV reste à ce jour limitée tant le coût d'entrée et les risques financiers sont importants pour un nouvel entrant. Alors que Trenitalia n'a toujours par atteint le seuil de rentabilité en exploitation et que la société Renfe vient de suspendre ses projets de développement, la viabilité du modèle des nouveaux entrants reste incertaine sur un marché français de la grande vitesse caractérisé par un niveau de péages très élevé.

Pourtant il existe un potentiel de croissance important du TGV en France. 15 % de la demande serait insatisfaite sur fonds d'une pénurie de rames dont le parc s'est réduit de 100 unités depuis 2012. En raison des difficultés des fabricants, sans l'introduction de nouvelles rames produites par des fournisseurs alternatifs, la situation s'aggravera dans les années à venir. Sur ce plan, la concurrence peut avoir deux effets positifs : d'une part, certains opérateurs introduisent sur le marché national de nouveaux matériels roulants produits par d'autres fabricants (c'est le cas de Trenitalia et de ses rames Hitachi) ; d'autre part, les nouveaux entrants commandent des rames « sur étagère » sans « surspécifier » leurs cahiers des charges, une pratique qui occasionne délais et surcoûts.

Par ailleurs, l'offre déployée par SNCF voyageurs ne répond pas à l'ensemble des demandes de mobilité et des nouveaux entrants proposent des modèles complémentaires à l'offre actuelle, notamment pour des liaisons entre métropoles régionales ou des rotations à haute fréquence avec de nombreux arrêts intermédiaires.

Pour autant, l'arrivée de nouveaux entrants ne résoudra pas à elle seule les contraintes pesant sur le développement de l'offre, lesquelles dépendent surtout d'une optimisation de l'écosystème industriel national en matière de matériel roulant ou encore des investissements dans les infrastructures ferroviaires.

CONCLUSION : L'ÉTAT DOIT REPRENDRE LA MAIN

L'impréparation du saut dans le modèle concurrentiel est flagrante. En raison d'une confiance excessive dans le « pouvoir magique » de la concurrence, des problématiques majeures, pourtant identifiées de longue date, ont été mises de côté.

Les avantages financiers dont bénéficieront les entreprises ferroviaires et certains passagers seront-ils équitablement répartis ? Rien ne permet aujourd'hui de s'en assurer. Qui en sera bénéficiaire et qui au contraire pourrait être perdant ? Les habitants des grandes métropoles desservies par le TGV et les opérateurs privés seront-ils les grands gagnants de l'ouverture du marché au détriment des habitants des zones moins denses et de l'opérateur historique dont l'unique actionnaire est l'État ? Le contribuable national et le budget des collectivités devront-ils être mis à contribution pour corriger les effets de bords d'une réforme mal anticipée et non maîtrisée ?

La principale faille de l'ouverture à la concurrence est malheureusement l'absence de définition d'un intégrateur du système. Sans un intégrateur identifié, garant et superviseur, porteur d'une vision et d'une capacité d'action à l'échelle nationale, le système ferroviaire perdra en cohérence. Jusqu'à l'ouverture à la concurrence, l'État, auquel ce rôle devrait incomber, l'avait en pratique délégué à la SNCF. Il doit reprendre la main et assumer ses responsabilités. Aussi est-il urgent de faire émerger un véritable coordonnateur, un planificateur doté d'une vision globale de long terme, afin de maîtriser les évolutions du système de façon à ce qu'elles répondent à l'intérêt général. Quand bien même SNCF Réseau, qui dispose d'une vision d'ensemble, verra nécessairement ses compétences s'étendre, pour les rapporteurs, cette responsabilité relève de l'État (recommandation n° 1).

LISTE DES RECOMMANDATIONS

Recommandation n° 1 : dans le nouveau cadre concurrentiel, en s'appuyant notamment sur SNCF Réseau, l'État doit se mettre en capacité, y compris en renforçant ses moyens à cette fin, d'assurer pleinement le rôle d'intégrateur et de garant du système ferroviaire qui était auparavant assumé par SNCF Voyageurs.

Recommandation n° 2 : afin que la pérennité des dessertes TGV d'aménagement du territoire ne repose pas sur le contribuable, créer les conditions permettant de préserver le financement de ces dessertes par les exploitants sans réduire les moyens financiers alloués aux investissements dans le réseau existant.

Recommandation n° 3 : pour que la mise en concurrence puisse réellement s'effectuer dans toutes les régions et que celles-ci puissent bénéficier des gains d'efficience budgétaire en résultant, appliquer à certains appels d'offres la dérogation temporaire à l'obligation de mise en concurrence permise par le droit de l'Union européenne.

Recommandation n° 4 : afin d'optimiser les lourds investissements consentis par les autorités publiques pour l'acquisition de rames ferroviaires, l'État, en concertation avec les régions, doit établir une stratégie nationale visant à définir les besoins futurs en termes de matériel roulant des services ferroviaires conventionnés et créer les conditions permettant aux autorités organisatrices qui le souhaitent de passer des commandes groupées aux fabricants.

Recommandation n° 5 : dès 2028, et jusqu'à l'échéance des principales concessions autoroutières, assurer, par une combinaison de ressources, le financement de la régénération et de la modernisation du réseau ferroviaire.

INTRODUCTION

IMPULSÉE PAR L'UNION EUROPÉENNE, L'OUVERTURE À LA

CONCURRENCE DU SECTEUR FERROVIAIRE DEVIENT UNE RÉALITÉ EN

FRANCE

I. L'OUVERTURE À LA CONCURRENCE DES DIFFÉRENTS SEGMENTS DU SECTEUR FERROVIAIRE RÉSULTE D'UNE IMPULSION EUROPÉENNE

La directive « fondatrice » de 1991 relative au développement des chemins de fer communautaires4(*) ainsi que les quatre « paquets ferroviaires » de 2001, 2004, 2007 et 2016 ont abouti à l'ouverture à la concurrence des différents segments de transport ferroviaire.

Ce mouvement de libéralisation s'est inscrit dans la perspective de construire un espace ferroviaire européen, c'est-à-dire un marché intérieur unique dans lequel les entreprises ferroviaires de tous les pays de l'Union européenne seraient libres de fournir des services de transport ferroviaire sur l'ensemble du réseau du territoire européen.

Le premier paquet ferroviaire est un ensemble de trois directives préparées en 1998 et adoptées en 2001 modifiant la directive centrale de 1991. La principale, la directive 2001/12/CE, a prévu la libéralisation de l'accès aux services de fret internationaux sur le réseau transeuropéen de fret ferroviaire (RTEFF) au plus tard le 15 mars 20035(*). Cette ouverture à la concurrence des services de fret avait été complétée par un renforcement des obligations en matière de licences des entreprises ferroviaires. Une autre directive visait la tarification des « sillons », c'est-à-dire les routes ferroviaires entre deux points à un horaire donné6(*).

Le deuxième paquet ferroviaire repose sur cinq directives. La principale, la directive 2004/51, a acté l'ouverture à la concurrence au fret ferroviaire7(*). En effet, depuis le 1er janvier 2006, l'accès à tout le réseau est ouvert aux services de fret international. L'ouverture de l'ensemble du fret, y compris pour les circulations domestiques, devait être assurée au plus tard le 1er janvier 2007. Cette ouverture généralisée du marché de fret a été complétée par une législation spécifique relative à la sécurité ferroviaire8(*).

Après l'achèvement de l'ouverture à la concurrence des services de fret ferroviaire, le troisième paquet ferroviaire avait pour objectif la libéralisation du transport ferroviaire de voyageurs. À cet égard, la directive 2007/589(*) a acté, par son article 30, l'ouverture à la concurrence des services ferroviaires de transport international de personnes au 1er janvier 2010.

Le transport international, au sens de la directive, couvrait alors l'ensemble des liaisons ferroviaires desservant (que ce soit à titre de point de départ, de terminus ou de simple escale) des destinations situées sur le territoire d'au moins deux États membres de l'Union. En ce sens, la composante nationale d'une liaison internationale entrait dans le champ de la concurrence tel que défini par la directive.

Toutefois, il convient de souligner que les services publics de transport de voyageurs n'entraient pas dans le champ d'application des règles d'ouverture à la concurrence introduites par le troisième paquet ferroviaire. Ces derniers faisaient l'objet de dispositions spécifiques, celles du règlement sur les obligations de service public communément appelé règlement « OSP »10(*).

Ce règlement s'inscrivait dans le cadre de la réflexion relative aux services d'intérêt économique général (SIEG), visant à concilier le respect des règles de concurrence avec le maintien de services d'intérêt général, appelés à fonctionner selon des critères et des objectifs distincts de ceux propres aux mécanismes du marché.

Une telle situation justifiait, aux yeux du législateur communautaire, que soit ménagée pour ces services une exception au principe d'ouverture du marché prévu par le « troisième paquet » ferroviaire. Ainsi, le règlement OSP permettait à l'autorité publique organisatrice du transport d'attribuer directement l'exécution de ce service à un opérateur, sans avoir au préalable procédé à une mise en concurrence.

Le quatrième paquet ferroviaire, comportant un ensemble de textes portant notamment sur la gouvernance et l'organisation des systèmes ferroviaires, et généralisant l'ouverture à la concurrence des services nationaux de transport ferroviaire de voyageurs, est largement revenu sur cette exception.

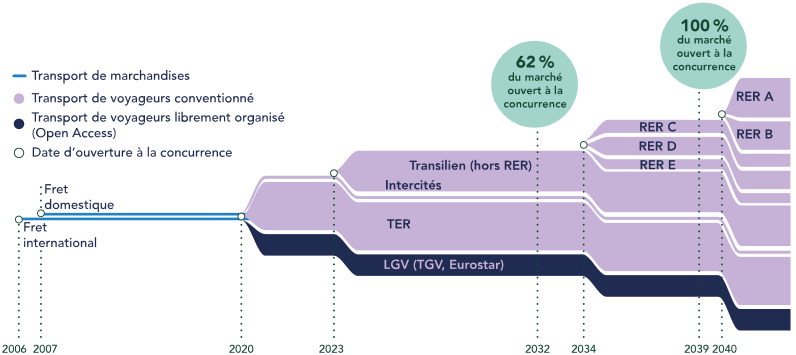

S'agissant d'une part des services conventionnés, le règlement 2016/233811(*) pose désormais le principe d'une attribution des contrats de service public par voie de mise en concurrence à partir du 3 décembre 2019, tout en prévoyant un certain nombre de dérogations permettant aux autorités compétentes, soit d'avoir recours à la régie, soit d'attribuer directement ces contrats, à condition que les États membres n'interdisent pas ces dérogations. À compter du 25 décembre 2023, le règlement prévoyait que la mise en concurrence de ces services devenait une obligation. Jusqu'à cette date, les autorités organisatrices étaient autorisées de signer des contrats de gré à gré pour une période maximale de dix ans. De ce fait, les normes européennes prévoient désormais que l'ensemble des services ferroviaires conventionnés de voyageurs soient mis en concurrence d'ici au 25 décembre 2033.

S'agissant d'autre part des service non conventionnés dits « librement organisés » (SLO), la directive 2026/237012(*) généralise le droit d'accès au réseau, jusqu'alors réservé aux services internationaux de transport voyageurs et aux dessertes intérieures effectuées dans le cadre de ces services, à l'ensemble des services de transport de voyageurs, à partir du 1er janvier 2019, pour une application effective à partir du 14 décembre 2020.

II. L'EXIGENCE D'OUVERTURE À LA CONCURRENCE DES MARCHÉS FERROVIAIRES A ÉTÉ PROGRESSIVEMENT TRANSPOSÉE DANS LE DROIT NATIONAL

Une fois le processus d'ouverture à la concurrence du marché du fret ferroviaire achevé13(*), la loi dite « ORTF » du 8 décembre 200914(*) a organisé l'ouverture à la concurrence du transport ferroviaire international de voyageurs conformément aux dispositions de l'article 30 de la directive 2007/58 précitée.

À cet égard, l'article 1er de la loi autorise, à compter du 13 décembre 2009, les entreprises ferroviaires exploitant des services de transport international de voyageurs à assurer des dessertes intérieures, à condition que l'objet principal du service exploité par l'entreprise ferroviaire soit le transport de voyageurs entre des gares situées dans des États membres de l'Union européenne différents.

Dans la perspective de l'ouverture à la concurrence du transport intérieur de passagers, la loi du 27 juin 2018 pour un nouveau pacte ferroviaire15(*) a introduit un nouveau cadre juridique visant à transformer le système ferroviaire dans son ensemble.

L'article 1er de ladite loi a acté la transformation de SNCF, SNCF Mobilités et SNCF Réseau, jusqu'alors organisés sous forme d'EPIC, en sociétés anonymes à capitaux publics réunies au sein d'un « groupe public unifié ». Ainsi, depuis le 1er janvier 2020, la SNCF est-elle composée de trois sociétés anonymes dont la société nationale SNCF « mère », à laquelle sont rattachées ses deux filiales SNCF Réseau (gestionnaire d'infrastructure) et SNCF Voyageurs (exploitant ferroviaire). En parallèle, la gestion des gares de voyageurs a été unifiée et confiée à une filiale dédiée de SNCF Réseau, SNCF Gares & Connexions, de façon à garantir un accès équitable et transparent aux gares pour les différents opérateurs ferroviaires potentiels.

Par ailleurs, l'article 8 de la loi a prévu l'ouverture à la concurrence, à compter du 12 décembre 2020, des services librement organisés de transport ferroviaire de voyageurs (TGV).

Enfin, l'article 12 a posé le principe selon lequel, pour les services publics conventionnés (TER, Transiliens, Intercités), les autorités organisatrices puissent procéder à une attribution concurrentielle de leurs contrats de service public de façon volontaire à compter du 3 décembre 2019, et de façon obligatoire à compter du 25 décembre 2023 à l'expiration de la convention en cours avec l'opérateur historique. Cet article a cependant aménagé un calendrier particulier pour Île-de-France Mobilités (IDFM). Il ressort dudit article que toute convention conclue entre une autorité organisatrice et SNCF Voyageurs avant le 25 décembre 2023 sans mise en concurrence puisse se poursuivre jusqu'au terme qu'elle a fixé, sa durée ne pouvant néanmoins excéder dix ans.

Les principales échéances du calendrier de l'ouverture à la concurrence des différents segments du marché ferroviaire

Source : site internet du groupe SNCF

PREMIÈRE

PARTIE

LA CONCURRENCE DANS LE TRANSPORT FERROVIAIRE

CONVENTIONNÉ : PLUS D'EFFICIENCE

MAIS DES

CONSÉQUENCES DESTABILISATRICES TROP LONGTEMPS IGNORÉES

I. LES CONCOURS PUBLICS CONSACRÉS AUX SERVICES DE TRANSPORT FERROVIAIRE CONVENTIONNÉ ET LES ENSEIGNEMENTS DE LEUR MISE EN CONCURRENCE CHEZ NOS VOISINS

A. LES CONCOURS PUBLICS CONSACRÉS EN FRANCE AUX SERVICES DE TRANSPORT FERROVIAIRE CONVENTIONNÉ

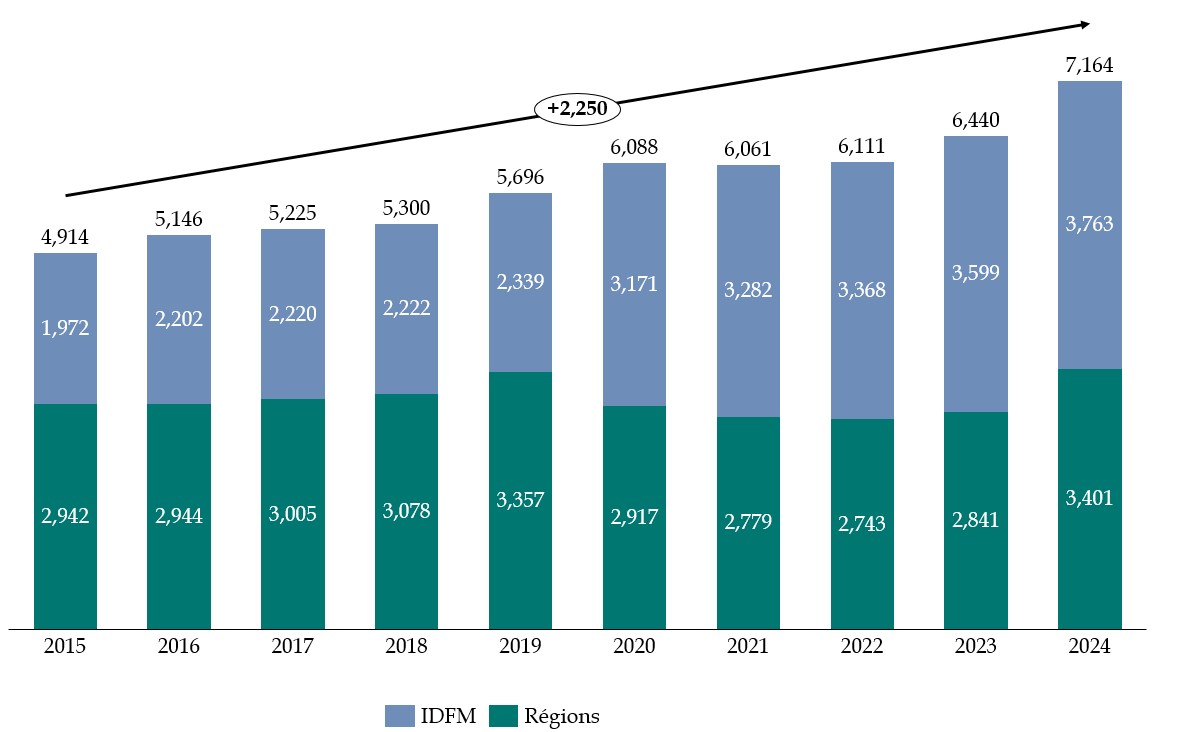

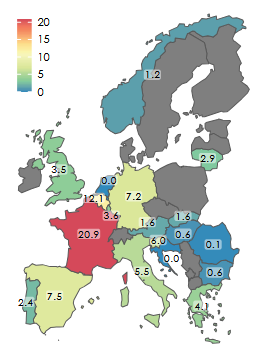

Les contributions des autorités organisatrices des mobilités (AOM) régionales aux transports conventionnés sont composées à plus de 70 % par les subventions à l'exploitation. Ces contributions d'exploitation se sont accrues de plus de 30 % sur les dix dernières années, passant de 5,4 milliards d'euros en 2015 à environ 7,2 milliards d'euros en 2024.

Les contributions d'exploitation versées par Île-de-France mobilités (IDFM) se sont élevées à plus de 3,8 milliards d'euros en 2024 (53 % du total), en hausse de près de 20 % par rapport à 2020 et de plus de 90 % depuis 2015.

Concernant l'activité « Transport express régional » (TER), les contributions d'exploitation versées par les autorités régionales représentent 3,4 milliards d'euros en 2024 (47 % du total), un niveau en hausse de 15 % par rapport à celui de 2015.

Total des subventions d'exploitation versées chaque année par les autorités organisatrices régionales pour leurs services ferroviaires conventionnés

(en milliards d'euros)

Source : commission des finances du Sénat

Par ailleurs, les AOM régionales financent les dépenses d'investissement pour le renouvellement des flottes de matériel roulant ainsi que des installations nécessaires à leur maintenance. Ces concours publics, s'élevaient à 1,6 milliard d'euros en 2023, correspondant à 857 millions d'euros pour IDFM (54 % du total) et à 742 millions d'euros pour les autres autorités organisatrices régionales.

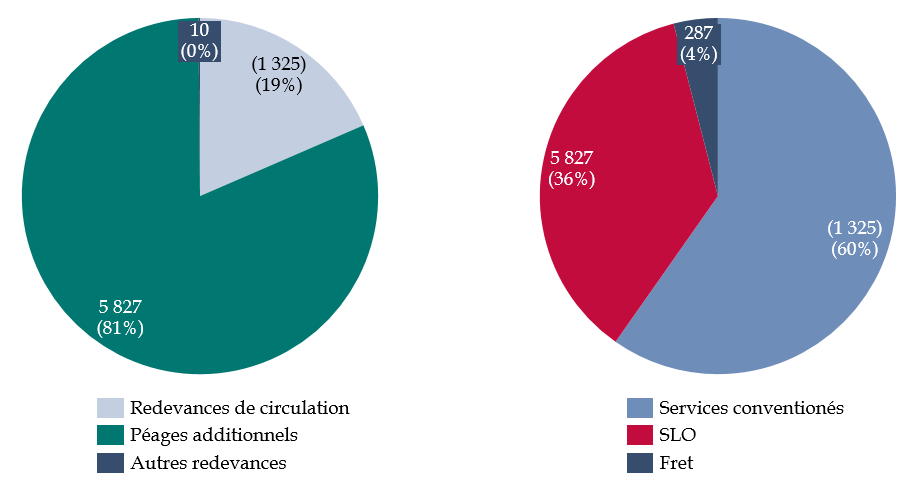

En outre, l'État et les AOM régionales s'acquittent auprès de SNCF Réseau d'une redevance d'accès pour l'utilisation du réseau ferré par les services de transport conventionnés. IDFM a versé 182 millions d'euros de redevances d'infrastructure à SNCF Réseau en 2024 pour les circulations ferroviaires en Île-de-France. L'État et les régions ont respectivement versé 1,8 milliard et 1 milliard d'euros de redevances d'infrastructure à SNCF Réseau en 2024 pour la circulation des TER.

Enfin, il est à noter que les régions investissent aussi dans les lignes de desserte fine du territoire (LDFT). À ce titre, elles versent à SNCF Réseau des subventions d'investissement afin d'assurer la gestion et le financement de ces lignes, à hauteur de 724 millions d'euros en 2023.

Le financement des lignes de desserte fine du territoire

Les lignes de desserte fine du territoire (LDFT), communément appelées « petites lignes », correspondent à celles qui sont classées dans les catégories 7 à 9 au sens de l'Union internationale des chemins de fer (UIC). Elles représentent environ 42 % du linéaire de lignes, soit 12 047 kilomètres. Parmi elles, 7 100 kilomètres de lignes sont ouvertes à la circulation et elles représentent 10 % du trafic ferroviaire de voyageurs.

Les LDFT sont structurées en trois catégories :

- les lignes d'intérêt national qui accueillent des dessertes nationales TGV ou des TET. Depuis le 1er janvier 2024 elles sont financées par SNCF Réseau ;

- la majorité des autres LDFT sont dites de « catégorie 2 » et accueillent les liaisons entre les principales agglomérations régionales. Elles sont financées dans le cadre des contrats de plan État / Région. La participation de SNCF Réseau au financement de ces lignes est plafonnée à 8,5 % des coûts ;

- les lignes d'intérêt local ou de « catégorie 3 » qui sont à faible trafic sont prises en charge intégralement par les régions.

Source : rapport d'information de la commission du développement durable et de l'aménagement du territoire de l'Assemblée nationale sur le rôle du transport ferroviaire dans le désenclavement des territoires

L'État assure le rôle d'autorité organisatrice des trains d'équilibre du territoire (TET) depuis le 1er janvier 2011. À cet égard, il verse chaque année à SNCF Voyageurs des compensations pour financer une partie du déficit d'exploitation de ces lignes ainsi que le programme pluriannuel de maintenance et de régénération de leur matériel roulant.

L'ensemble de ces transferts publics a représenté 577,8 millions d'euros en 2024. Sur ce total, les compensations d'exploitation versées par l'État à SNCF Voyageurs représentaient 266,4 millions d'euros, un niveau en hausse de 18 % sur la période de 2020 à 2024. Les dépenses liées au renouvellement du matériel roulant correspondent quant-à-elles à 311,4 millions d'euros.

Par ailleurs, suite à la réforme des TET engagée en 2015, certaines lignes d'intérêt local ont été transférées à six régions16(*). En contrepartie, et selon des modalités propres à chacune d'elles, l'État s'est engagé à renouveler une partie du matériel roulant et à prendre à sa charge une portion de leur déficit d'exploitation. Le montant annuel de cette prise en charge par l'État s'élève à 52,5 millions d'euros.

En outre, il convient de rappeler qu'au-delà des subventions d'exploitation et dépenses de renouvellement du matériel roulant, l'État s'acquitte d'une redevance d'accès facturée par SNCF Réseau pour l'utilisation du réseau ferré national par les TET. Le montant de celle-ci devrait représenter 584,1 millions d'euros en 2026.

B. LES ENSEIGNEMENTS DE L'OUVERTURE À LA CONCURRENCE DES SERVICES DE TRANSPORT FERROVIAIRE CONVENTIONNÉ CHEZ CERTAINS DE NOS PARTENAIRES EUROPÉENS

L'ouverture à la concurrence des services conventionnés de transport ferroviaire dans certains pays européens nous enseigne que celle-ci se traduit généralement par un développement de l'offre de transport (fréquence, cadencement, ponctualité et qualité de service), des gains de productivité et une baisse des besoins de contributions publiques.

Les exemples allemands et suédois, dont l'ouverture à la concurrence sur les lignes régionales a débuté il y a plusieurs décennies, illustrent notamment ce cercle vertueux. Plusieurs études universitaires ont notamment démontré que la mise en place d'appels d'offre concurrentiels dans ces pays s'est accompagnée d'une baisse des coûts de production de l'ordre de 20 à 30 %.

En Allemagne, entre 2000 et 2019, l'offre de services ferroviaires conventionnés a ainsi connu une progression de 19 %. Dans le même temps, entre 2002 et 2018, les contributions publiques au service ferroviaire régional de passagers ont diminué de 34 %, alors qu'elles augmentaient fortement en France, de l'ordre de 92 %, sur la même période. En d'autres termes, à travers les gains de productivité qu'elle génère, l'ouverture à la concurrence tend à rendre le modèle ferroviaire conventionné économiquement plus viable et moins dépendant des subventions publiques.

Par ailleurs, les coûts de roulage des services conventionnés apparaissent nettement plus faibles en Allemagne. Pour l'activité TER, le différentiel est estimé à près de 60 %, avec un coût d'environ 16 centimes d'euro par unité en Allemagne contre environ 25 centimes en France. De manière générale, les coûts de production des services TER en France restent à ce jour significativement plus élevés que dans les pays européens où la concurrence a été introduite depuis 15 à 20 ans.

Sur ce plan, le bilan semble être largement partagé, SNCF Voyageurs reconnaissant elle-même ces effets : « les éléments dont nous disposons suggèrent que, chez nos voisins, l'ouverture à la concurrence s'est accompagnée d'une augmentation de l'offre et d'une réduction des coûts »17(*).

Avant l'ouverture à la concurrence, plusieurs éléments pouvaient expliquer le niveau élevé des coûts de production des services ferroviaires conventionnés en France. Les négociations de gré à gré entre les régions et la SNCF restaient souvent insatisfaisantes dans la mesure où elles n'offraient que peu d'incitation à la performance. Les autorités régionales étaient généralement contraintes d'accepter des conditions contractuelles qu'elles ne pouvaient réellement « challenger ». Cette situation freinait donc l'innovation et limitait les gains de performance.

Dès lors, les conséquences attendues de l'ouverture à la concurrence sur les coûts de production de SNCF Voyageurs devraient être semblables à celles constatées chez les autres opérateurs historiques européens. Elles devraient conduire à une rationalisation des effectifs et une optimisation des processus et de l'organisation interne dans une logique de recherche de gains de productivité.

En somme, la concurrence des services conventionnés agit comme une sorte d'aiguillon permettant d'améliorer la performance de l'opérateur en situation de monopole au bénéfice des autorités organisatrices et des usagers. En outre, les expériences européennes montrent que les positions de l'opérateur historique ne sont pas significativement ébranlées par l'ouverture à la concurrence, y compris à long terme.

L'exemple allemand est particulièrement illustratif. S'agissant de l'activité TER, après 25 ans d'ouverture à la concurrence et des gains de productivité considérables, la Deutsche Bahn (DB) conserve 67 % des parts de marché en termes de contrats régionaux et 83 % si l'on résonne en passagers-km. En Allemagne, la concurrence a développé le marché et généré des gains de productivité sans porter atteinte à la croissance et à l'équilibre financier de l'opérateur historique.

En Suède, le marché des TER est ouvert à la concurrence depuis 1988 et l'opérateur historique conserve 54 % des parts de marché en trains-km.

En Italie, Trenitalia domine toujours le marché ferroviaire avec environ 60 % de parts de marché.

L'augmentation de l'offre ferroviaire doit également s'accompagner d'une hausse de la fréquentation des services régionaux. Dans un rapport de mars 201818(*), l'ART a mis en exergue que la libéralisation des services de transport ferroviaire de voyageurs s'est accompagnée en Allemagne, au Royaume-Uni et en Suède d'une hausse sensible de leur attractivité, depuis l'ouverture. La fréquentation a ainsi connu une progression de 29 % en Allemagne, un doublement en Grande-Bretagne entre 1994 et 2015, et une augmentation de 80 % en Suède entre 1988 et 2013.

II. LA MISE EN CONCURRENCE DES SERVICES DE TRANSPORT FERROVIAIRE CONVENTIONNÉ DEVIENT UNE RÉALITÉ EN FRANCE

A. LES AUTORITÉS ORGANISATRICES DE SERVICES FERROVIAIRES CONVENTIONNÉS ENTRENT DANS UNE NOUVELLE ÈRE

La fin d'un système monopolistique dans lequel la SNCF jouait le rôle d'intégrateur représente une exigence autant qu'une opportunité pour les autorités organisatrices.

À travers l'ouverture à la concurrence, les autorités organisatrices sont amenées à exercer pleinement l'ensemble des prérogatives relevant de leur statut tandis qu'auparavant, en pratique, SNCF Voyageurs, du fait de sa position d'opérateur public historique et monopolistique prenait en charge nombre d'entre-elles. Les principales tâches concernées relèvent de la stratégie de mobilité et de sa planification (conception de l'offre, planification horaire, études marketing et de mobilité, etc), de la gestion d'actifs ferroviaires tels que le matériel roulant ou les installations de maintenance (voir infra) ou encore des relations avec les usagers et de la distribution des titres de transport.

Pour IDFM, l'affirmation des autorités organisatrices des services ferroviaires conventionnés dans le cadre de l'ouverture à la concurrence s'apparente à « la reprise de contrôle d'ensemble du système des mains du monopole sortant »19(*).

Dans le nouveau cadre concurrentiel, les autorités organisatrices sont également amenées à piloter de manière plus attentive l'application des contrats conclus avec les exploitants, à la manière des pratiques relatives aux transports collectifs urbains.

Dans sa réponse au questionnaire des rapporteurs, l'ART a souligné l'ampleur de la tâche pour les autorités organisatrices : « l'ouverture à la concurrence transforme en profondeur le rôle des autorités organisatrices. Dans un système historiquement fondé sur une relation directe avec l'opérateur historique, les autorités organisatrices de la mobilité (AOM) doivent désormais concevoir, attribuer et suivre des contrats complexes, pouvant impliquer plusieurs acteurs (exploitants, mainteneurs, distributeurs). Cette évolution suppose la mobilisation de compétences nouvelles en matière de passation de marchés, de suivi contractuel, d'analyse de la performance et de gestion des transitions opérationnelles ».

Une révolution de la gouvernance des

services conventionnés

déjà soulignée par l'ART

en 2022

Jusqu'à présent les autorités organisatrices ont délégué à l'opérateur historique l'ensemble du pilotage opérationnel relatif à l'exploitation des services conventionnés de transport ferroviaire de voyageurs, en n'intervenant que sur la définition d'un certain nombre d'objectifs relatifs au service rendu. Le cadre conventionnel était ainsi beaucoup plus simple que le cadre contractuel mis en place pour d'autres transports publics locaux (délégations de service public).

L'enjeu, au lancement du processus d'ouverture à la concurrence, consiste ainsi à évoluer d'un contexte où l'entreprise ferroviaire historique détient seule les compétences et l'expertise associées à l'exploitation des services, à un contexte où les autorités organisatrices doivent en acquérir et développer une partie, aux fins d'élaborer les appels d'offres pour l'attribution de contrats de service public et de superviser et contrôler les services fournis par différentes entreprises ferroviaires attributaires de ces contrats.

Comme cela a été le cas ailleurs en Europe, le processus de libéralisation en cours ouvre un vaste champ d'opportunités aux autorités organisatrices pour poursuivre le développement de leurs compétences en matière d'attribution et de pilotage des conventions de service public de transport ferroviaire de passagers. Ce développement des compétences concerne aussi bien l'élaboration des appels d'offre que le transfert des personnels, l'acquisition et la gestion de flottes de matériels roulants, la gestion des installations de maintenance du matériel roulant ferroviaire ou la gestion du modèle de billettique.

Source : étude sur l'ouverture à la concurrence des services de transport ferroviaire de voyageurs, ART, février 2022

Lourdes et exigeantes en termes de responsabilités, de missions nouvelles à exercer ainsi que de compétences à intégrer, les implications de l'ouverture à la concurrence pour les autorités organisatrices représentent également pour elles une opportunité de concevoir et de maîtriser véritablement l'organisation stratégique des liaisons ferroviaires dont elles déterminent les conditions d'exploitation et qu'elles financent.

C'est notamment ce que rappelait le rapport de l'Assemblée nationale relatif à la mise en application de la réforme du nouveau pacte ferroviaire20(*) : « les régions renforcent ainsi leur pouvoir de pilotage et acquièrent une autonomie décisionnelle précieuse dans les relations avec les opérateurs, y compris à l'égard de l'opérateur historique par rapport auquel l'asymétrie d'information et de compétences dominait. Jusqu'à présent, les autorités organisatrices de la mobilité (AOM) déléguaient en effet à l'opérateur historique l'ensemble du pilotage opérationnel et n'intervenaient que sur la définition d'un certain nombre d'objectifs relatifs au service rendu. De ce point de vue, l'ouverture à la concurrence apparaît comme une opportunité historique pour que les AOM montent en compétences et endossent un véritable rôle de pilotage de leur offre transport ferroviaire de voyageurs ».

Comme elle a pu le signaler aux rapporteurs, la région Sud estime qu'il était devenu urgent de réformer un cadre dans lequel les autorités organisatrices, trop dépendantes de l'opérateur historique, ne disposaient pas des moyens nécessaires à la mise en oeuvre effective de leur mission. Elle estime ainsi que les difficultés qu'elle a rencontré dans l'application de contrats conclus de gré à gré avec SNCF Voyageurs ont « mis en évidence les limites d'un modèle de relation déséquilibré et unilatéral, où la région manquait d'outils pour piloter efficacement la qualité de service »21(*). Elle a précisé aux rapporteurs que « les difficultés rencontrées (irrégularité, suppressions massives de trains, faible lisibilité des coûts) ont accéléré la volonté régionale de sortir d'un système de dépendance contractuelle exclusive au profit d'un modèle fondé sur une mise en concurrence progressive, un pilotage renforcé de la performance et une responsabilisation accrue de l'opérateur ». Ainsi, selon elle, à présent, « la région adopte une posture beaucoup plus proche d'un donneur d'ordre, dotée d'un rôle renforcé de régulation, de contrôle et d'arbitrage » tandis « qu'avant la concurrence, (...) la région disposait d'une marge réduite pour définir précisément l'offre, exiger une qualité de service robuste et obtenir des leviers correctifs ».

La région Hauts-de-France a également insisté auprès des rapporteurs sur le rééquilibrage des relations entre les autorités organisatrices régionales et l'exploitant. Elle a ainsi signalé aux rapporteurs que « l'ouverture à la concurrence permet à la région de renforcer son pouvoir d'autorité organisatrice, par l'action combinée de la collecte d'informations pour la préparation des procédures et par la formalisation de ses spécifications pour le service. Ces deux évolutions permettent un meilleur contrôle du service et un rôle d'organisation plus fort qu'avec un seul opérateur en situation de monopole. C'est un changement de paradigme dans l'organisation des relations contractuelles ».

Pour la région Hauts-de-France, l'ouverture à la concurrence permet aux autorités organisatrices régionales d'exercer la plénitude de leurs prérogatives plutôt que de les déléguer à l'opérateur historique

Le retour d'expérience des premiers lots mis en concurrence est positif, car il a pu être observé tout au long de la procédure, et particulièrement lors des négociations, la grande différence de posture et donc le rééquilibrage des rôles entre autorité concédante et candidats potentiels délégataires. La région a ainsi pu « imposer » des niveaux d'exigence et des mécanismes de pénalité qu'elle n'avait jamais pu inscrire dans la convention TER. Les effets d'acquis de cette première procédure permettent de faciliter la mise en oeuvre des procédures suivantes, et rendent moins nécessaire le recours aux assistances à maîtrise d'ouvrage (AMO) externes.

Après l'attribution, en termes de suivi à la fois contractuel et financier (transparence des coûts), le contrat de délégation de service public (DSP) constitue également une très grande avancée par rapport à la convention TER. Nul doute que les procédures de renouvellements de contrats seront bien moins complexes à gérer que le fait de « sortir » de la convention TER.

Source : réponses de la région Hauts-de-France au questionnaire des rapporteurs

Les différentes régions entendues par les rapporteurs ont également insisté sur l'amélioration de la transparence relative aux données d'exploitation qui résulterait de l'ouverture à la concurrence. Cette transparence accrue doit notamment permettre aux autorités organisatrices de véritablement maîtriser l'organisation de leurs services ferroviaires et de disposer d'une connaissance beaucoup plus fine de leurs coûts d'exploitation. La région Grand-Est a ainsi signalé aux rapporteurs que « ce nouveau cadre permet à la région de reprendre la main sur des leviers stratégiques, en particulier sur la conception de l'offre ferroviaire, désormais directement pilotée par l'autorité organisatrice et non plus par l'exploitant. Mais également de mieux maîtriser les dépenses par une décomposition fine des coûts »22(*).

Les étapes de la procédure d'ouverture à la concurrence des services Intercités

Les différentes étapes d'une procédure d'ouverture à la concurrence des lignes TET, qui dure approximativement cinq ans, sont les suivantes :

- publication de l'avis de pré-information (API) au Journal officiel de l'Union européenne (JOUE) et au bulletin officiel des annonces de marchés publics (BOAMP) ;

- à compter de l'API, détourage des effectifs du cédant affectés majoritairement à l'exploitation du lot et susceptibles d'être transférés vers les nouveaux exploitants ;

- transfert des données nécessaires, par le cédant, SNCF Réseau et SNCF Gares & Connexions au titre du décret n° 2019-851 relatif aux informations portant sur les services publics de transport ferroviaire de voyageurs et aux éléments nécessaires à l'exploitation des matériels roulants transférés, et à la protection des informations couvertes par le secret des affaires, afin d'élaborer les documents de la consultation et de constituer une dataroom qui sera mise à disposition des candidats à la procédure d'appel d'offres ;

- publication de l'avis d'appel public à concurrence (AAPC) ;

- choix des candidats admis à déposer une offre ;

- publication des documents de la consultation à destination des candidats retenus, via PLACE ;

- dépôt des offres par les soumissionnaires. Chaque dépôt d'offre (sauf pour l'offre finale) est suivi par des séances de négociations avec chacun des soumissionnaires ;

- choix de l'offre finale, après analyse et notation ;

- désignation du titulaire pressenti ;

- mise au point du contrat de service public ;

- signature du contrat ;

- période de pré-exploitation, d'au minimum seize mois, pendant laquelle se déroule le transfert des agents volontaires de la société cédante vers le nouvel exploitant.

Les services suivants de l'État interviennent aux différentes étapes de la procédure :

- la direction des affaires juridiques (DAJ), peut intervenir sur saisine sur toute question juridique ;

- le contrôleur budgétaire ministériel, pour les autorisations d'engagement financier des lots sur la durée du contrat ;

- les directions régionales de l'environnement, de l'aménagement et du logement (DREAL) peuvent être mobilisées.

Source : réponses de la DGITM au questionnaire des rapporteurs

B. LES AUTORITÉS ORGANISATRICES SE SONT MISES « EN ORDRE DE MARCHE »

1. Les AOM régionales se sont presque toutes engagées dans l'ouverture à la concurrence des services de transports express régionaux (TER)

La plupart des autorités organisatrices régionales s'est désormais engagée dans le processus d'ouverture à la concurrence des services ferroviaires conventionnés. Six d'entre-elles23(*) avaient même anticipé les choses en engageant des procédures pendant la période de transition entre 2019 et l'échéance du 25 décembre 202324(*). Seules les régions Occitanie et Bretagne ont décidé de résilier de façon anticipée leur convention TER afin de pouvoir se réengager, juste avant la date à partir de laquelle tout nouveau lot TER devait être mis en concurrence (décembre 2023), pour dix ans dans une convention de gré à gré avec SNCF Voyageurs, repoussant de facto l'ouverture à la concurrence à 2033.

À date, onze lots ont été attribués par les autorités organisatrices régionales dont quatre ont été confiés à des exploitants alternatifs à l'opérateur historique :

- les liaisons Marseille-Toulon-Nice et Nancy-Contrexéville ont été attribuées par les région Sud et Grand-Est à la société Transdev ;

- les lignes de tram-train T12 et T13 en Île-de-France ainsi que « l'Étoile de Caen » doivent être confiées par IDFM et la région Normandie à la RATP.

Les autres appels d'offres ont été remportés par SNCF Voyageurs.

Le dernier lot attribué en date a été celui des lignes de l'ancienne région Poitou-Charentes confié le 20 avril 2026 à SNCF Voyageurs par la région Nouvelle-Aquitaine.

2. Après un faux départ en 2020, l'État a lancé le programme d'ouverture à la concurrence des services de trains d'équilibre du territoire (TET)

À l'instar des régions, l'État est également tenu d'ouvrir à la concurrence l'exploitation des lignes de trains d'équilibre du territoire (TET), les trains « Intercités », dont il est l'autorité organisatrice. Afin notamment d'étaler la charge que représente ce travail pour le bureau en charge de piloter les procédures de mise en concurrence, la mission autorité organisatrice des TET (MAOT), l'État a prévu un calendrier de mise en oeuvre progressive de l'ouverture à la concurrence des différentes lignes (voir tableau infra). Cet échéancier a également été conçu pour tenir compte du calendrier de renouvellement du matériel roulant des liaisons considérées.

Dès janvier 2020, la DGITM avait lancé un premier appel d'offres pour l'exploitation des liaisons Intercités Nantes-Bordeaux et Nantes-Lyon. Dans une période délicate marquée notamment par la crise sanitaire liée à la « covid 19 », les concurrents de l'opérateur historique qui avaient initialement manifesté leur intérêt ont fini par retirer leurs offres et, en décembre 2020, alors que seule SNCF Voyageurs restait en course, l'État a finalement décidé de classer sans suite l'appel d'offres. En mars 2022, la DGITM a relancé une nouvelle procédure. L'appel d'offres a été attribué à SNCF Voyageurs en 202525(*) pour une mise en service effective du nouveau contrat prévue en 202726(*).

Les lignes de nuit ont également fait l'objet d'un appel d'offres pour une mise en exploitation à compter de 2031. Le contrat portera sur l'ensemble des lignes nationales de nuit27(*) pour une durée de huit ans. Enfin, en février 2025, un avis de pré-information relatif à la mise en concurrence de nouvelles lignes, Paris Clermont-Ferrand et Paris-Limoges-Toulouse, a été publié par le ministère des transports pour une mise en service prévue en 2030.

Si la DGITM a indiqué aux rapporteurs le calendrier prévisionnel de mise en concurrence des lignes Bordeaux-Marseille et Clermont-Saint-Martin-Sail-les-Bains (voir tableau ci-après), le calendrier des procédures relatives aux liaisons Clermont-Béziers et Toulouse-Hendaye doit encore être précisé.

Calendrier d'ouverture à la concurrence des lignes de TET

|

Lignes |

Lot |

Lancement de l'appel d'offres |

Date d'attribution |

Échéance |

|

Nantes - Lyon et Lyon - Bordeaux |

A |

2022 |

2025 |

2027 |

|

Paris-Limoges - Toulouse et Paris - Clermont |

B |

2026 |

2028 |

2030 |

|

Lignes de nuit |

C |

2027 |

2029 |

2031 |

|

Bordeaux - Marseille |

D |

2028 |

2030 |

2032 |

|

Clermont-Béziers Toulouse-Hendaye |

E |

- |

- |

- |

|

Clermont-Saint - Martin-Sail-les-Bains |

F |

2028 |

2030 |

2032 |

Source : commission des finances du Sénat, d'après les réponses de la DGITM au questionnaire des rapporteurs

III. LA CONCURRENCE DANS LE TRANSPORT FERROVIAIRE CONVENTIONNÉ DEVRAIT EN AMÉLIORER L'EFFICIENCE

A. LES PREMIERS ENSEIGNEMENTS DE L'OUVERTURE À LA CONCURRENCE DES SERVICES CONVENTIONNÉS EN FRANCE AUGURENT DE GAINS D'EFFICIENCE

1. Les conventions relatives aux premiers lots attribués dans le cadre d'une procédure concurrentiel semblent confirmer l'amélioration attendue en termes de performance d'exploitation

Comme pouvaient le laisser présager les enseignements tirés des expériences européennes antérieures, les premiers lots de services ferroviaires conventionnés attribués en France après mise en concurrence ont tous pour point commun des gains d'efficience substantiels de leurs conditions d'exploitations en comparaison des conventions antérieures conclues de gré à gré avec SNCF Voyageurs. Les coûts de production résultant des plans d'affaires des opérateurs retenus, qu'il s'agisse de SNCF Voyageurs ou bien d'un nouvel entrant, affichent systématiquement des baisses significatives par rapport à la situation antérieure, ce qui permet aux autorités organisatrices soit de réduire les subventions d'exploitation qu'elles versent pour ces services, soit, le plus souvent (voir infra les stratégies mises en oeuvre par les autorités organisatrices dans le cadre de la mise en concurrence des services conventionnés) de prévoir des augmentations d'offres, parfois très conséquentes, pour un niveau de subventions inchangé. Quelle que soit la stratégie retenue par les autorités organisatrices, les concours publics consacrés aux services ferroviaires conventionnés en deviennent plus efficients. Pour un euro de subventions publiques, le volume d'offre ferroviaire proposé aux administrés est sensiblement augmenté.

En outre, les différents contrats signés depuis l'ouverture à la concurrence se caractérisent également par des engagements de qualité de service accrus de la part des exploitants, à travers notamment des pénalités plus systématiques et plus dissuasives.

Même si elles soulignent souvent les difficultés des procédures, les premières autorités organisatrices à avoir attribué des lots ne cachent pas leur satisfaction quant aux résultats obtenus. Ainsi, la région Hauts-de-France a-t-elle indiqué aux rapporteurs que, d'après son expérience, « l'ouverture à la concurrence permet d'offrir aux administrés et aux usagers la garantie d'un meilleur rapport coût/qualité/efficacité, puisque la procédure concurrentielle permet de faire émerger, après négociations et dès lors que l'intensité concurrentielle est suffisante, le meilleur coût au regard d'une prescription de service imposée par la région »28(*).

Les rapporteurs observent que les bénéfices économiques de l'ouverture à la concurrence pour les autorités organisatrices et l'efficience de l'exploitation des services conventionnés semblent très largement reconnus.

Dans un rapport de 2024 consacré aux TER, la Cour des comptes29(*) avait ainsi constaté que « les déclarations publiques faites par les régions ayant déjà attribué des lots confirment qu'à l'issue de cette procédure, que l'attributaire retenu soit ou non SNCF Voyageurs ou une de ses filiales, des gains importants sont attendus tant en matière de coûts que de volume de l'offre et de qualité de service ».

Dans un rapport de janvier 2025 relatif au financement des autorités organisatrices de la mobilité (AOM), l'Inspection générale des finances (IGF) et l'Inspection générale de l'environnement et du développement durable (IGEDD), après avoir rappelé que, sur la base des enseignements d'expériences européennes antérieures, l'ART prévoyait que la mise en concurrence des services conventionnés se traduise par des gains de 20 à 30 % en matière de coûts de production de ces liaisons (exprimés en euros par train-km), observaient quant-à-elles que « cette fourchette se retrouve dans l'analyse des gains obtenus par les régions pour les premiers lots attribués (baisse des coûts au kilomètre et/ou augmentation de l'offre à coût total constant) ».

Dans ses réponses au questionnaire des rapporteurs, la DGITM confirme ces premiers enseignements et souligne que les régions françaises privilégient souvent à ce stade les renforcements d'offre à subventions constantes que les économies nettes de dépenses publiques : « les premières attributions de contrats de service public TER à l'issue d'appel d'offres se caractérisent par des baisses sensibles des coûts prévisionnels d'exploitation, pouvant aller de 20 % à 30 %, et/ou une offre de transport améliorée voire sensiblement augmentée durant la durée du contrat, de 10 % jusqu'à 100 %. Ces premiers constats s'inscrivent dans les résultats observés dans le cadre des retours d'expérience des pays européens ayant ouvert à la concurrence le secteur des services ferroviaires conventionnés plus tôt qu'en France, mais, à la différence de certains pays européens, les autorités organisatrices françaises semblent jusqu'à présent préférer employer les marges de manoeuvre financières libérés par la baisse des coûts d'exploitation dans l'augmentation de l'offre et l'amélioration de la qualité de service, plutôt que dans la diminution des subventions ».

Les premiers lots attribués se sont ainsi caractérisés par des augmentations d'offre très significatives pour des montants de subventions identiques des régions. Les premiers lots attribués par la région Sud ont ainsi prévu des augmentations de 75 %30(*) à 100 %31(*) de l'offre proposée à coût constant pour l'autorité organisatrice.

Les lots attribués par la région Sud se caractérisent par une combinaison d'augmentation de l'offre à coût constant pour la région en raison d'une amélioration sensible de la performance d'exploitation des opérateurs

La région a développé son offre dans le cadre des trois lots ouverts à la concurrence. L'objectif de la région a été de développer l'offre de transport ferroviaire et la qualité de service pour les usagers sans augmenter le niveau des coûts d'exploitation en euros constants, une fois la phase de mise en place des opérateurs passée (soit environ deux années après le début d'exploitation). Une hausse des coûts apparait toutefois sur les premières années d'exploitation des lots 1 et 2, puisque ceux-ci ont déployé une offre sensiblement augmentée dès le départ.

La première phase d'ouverture à la concurrence (lots 1et 2) a été marquée par un choc d'offre, avec le doublement de la fréquence de la ligne Marseille-Toulon-Nice pour le lot 1 (1 train/h contre 1 train/2h auparavant) et l'augmentation de la fréquence des trains sur le lot 2, avec un train tous les quarts d'heure entre Cannes et Menton (+ 75 % d'offre).

En 2024, le coût moyen du train-km commandé en région était d'environ 34,3 euros aux conditions économiques 2024. Avec l'ouverture à la concurrence des lots 1 et 2, il sera pour l'année 2025 de 33,6 euros aux conditions économiques 2025 et de 30,5 euros à compter de l'année 2026 en intégrant une prévision d'indexation de 3 % par an. Des optimisations sont attendues avec l'attribution des lots 3 et 4. À titre d'exemple, pour le seul lot 2, les charges brutes au train-km aux conditions économiques 2020 faisaient état d'une baisse de 25 % entre l'année de référence 2019 et 2025, première année d'exploitation, et de 17 % entre 2025 et 2033, dernière année d'exploitation. Au total, aux conditions économiques 2020, les charges brutes moyennes sur la durée de la concession devrait être réduit de 34 % par rapport à l'année de référence 2019.

Source : réponses de la région Sud au questionnaire des rapporteurs

Des lots attribués par les régions Hauts-de-France, Pays-de-la-Loire et Nouvelle-Aquitaine ont permis à ces régions de réduire de plus de 20 % les coûts d'exploitation et ainsi les subventions qu'elles versaient auparavant pour ces services. Le lot « Etoile d'Amiens » attribué par la région Hauts-de-France à SNCF Voyageurs prévoit quant à lui une baisse de 21 % du coût d'exploitation des services TER, un taux de régularité de 98,5 % et une augmentation de 9,5 % de l'offre. Le premier lot attribué par la région Pays-de-la-Loire, également confié à SNCF Voyageurs, doit quant à lui se traduire par une baisse des coûts d'exploitation de 25 % et une augmentation de l'offre proposée de 26 % dès la première année et jusqu'à 33 % en 2030. La région Nouvelle-Aquitaine a quant à elle attribué le 20 avril 2026 son premier lot TER à SNCF Voyageurs32(*) avec une économie de 17 % sur la subvention (112 millions d'euros) qu'elle versait dans le cadre de la convention actuelle, assortie d'une augmentation de 20 % de l'offre ferroviaire proposée. Le montant total de subvention que la région s'est engagée à financer dans le cadre de ce contrat de dix ans représente 563 millions d'euros.

La région Grand-Est a été en mesure de rouvrir la ligne de desserte fine du territoire Nancy-Contrexéville à la faveur d'un coût d'exploitation (17,2 euros par train-km) inférieur de 26 % à la moyenne des services TER de la région qui étaient exploités dans le cadre de la convention de gré à gré avec SNCF Voyageurs (23,4 euros par train-km).

L'ART souligne les gains d'efficience résultant des premiers lots attribués

Les premières attributions par appel d'offres de services publics de transport ferroviaire de voyageurs montrent des effets bénéfiques sur l'offre, les coûts et les dispositifs contractuels.

Ces appels d'offres ont ainsi conduit à une augmentation de l'offre ferroviaire à coût constant voire en baisse, tout en renforçant les mécanismes incitatifs contractuels (pénalités, conditions de résiliation, etc.).

Ainsi, en région Pays de la Loire, l'offre de SNCF Voyageurs permettrait notamment une baisse des coûts d'exploitation de 25 %.