- L'ESSENTIEL

- I. LE DISPOSITIF D'EXONÉRATION DE COTISATIONS

PATRONALES SPÉCIFIQUE AUX TERRITOIRES D'OUTRE-MER

- A. TROIS RÉGIMES DISTINCTS

- B. POUR CHAQUE RÉGIME, TROIS

BARÈMES

- C. UN DISPOSITIF CRÉÉ EN 1994 DONT LE

COÛT BRUT EST PASSÉ D'ENVIRON 0,2 MILLIARD D'EUROS À

1,5 MILLIARD D'EUROS AUJOURD'HUI

- 1. Une forte augmentation du coût provenant

très majoritairement du fort dynamisme de la masse salariale

ultramarine

- 2. Un coût net de 0,7 milliard d'euros

si on prend en compte le fait qu'en l'absence du dispositif les entreprises

bénéficieraient des allégements

généraux

- 3. Un nombre de barèmes passé de un

en 1994 à neuf depuis 2014

- 4. Un dispositif qui, bien que

bénéficiant toujours aux salaires élevés, est

désormais davantage concentré sur les bas salaires

- 1. Une forte augmentation du coût provenant

très majoritairement du fort dynamisme de la masse salariale

ultramarine

- A. TROIS RÉGIMES DISTINCTS

- II. UN DISPOSITIF EFFICACE ET EFFICIENT,

MALGRÉ DES APPRÉCIATIONS SOUVENT DÉFAVORABLES

- A. UN DISPOSITIF EFFICACE ET EFFICIENT

- 1. Un dispositif qui, selon le présent

rapport, permettrait environ 8 300 emplois

- 2. Un dispositif qui permet de préserver la

rentabilité des entreprises ultramarines

- 3. Un dispositif qui réduit les

difficultés de recrutement des entreprises résultant de

l'ultra-périphéricité et des compléments de

rémunération du secteur public

- 4. En incluant les bandeaux maladie et famille, un

coût par emploi créé inférieur à celui des

allégements de droit commun

- 1. Un dispositif qui, selon le présent

rapport, permettrait environ 8 300 emplois

- B. COMMENT EXPLIQUER LA « MAUVAISE

RÉPUTATION » DU DISPOSITIF LODÉOM ?

- A. UN DISPOSITIF EFFICACE ET EFFICIENT

- III. QUELLES ÉVOLUTIONS DU

DISPOSITIF ?

- I. LE DISPOSITIF D'EXONÉRATION DE COTISATIONS

PATRONALES SPÉCIFIQUE AUX TERRITOIRES D'OUTRE-MER

- LISTE DES RECOMMANDATIONS

- LA MISSION D'ÉVALUATION ET DE

CONTRÔLE

DE LA SÉCURITÉ SOCIALE (MECSS)

- MÉTHODOLOGIE DU PRÉSENT

RAPPORT

- AVANT-PROPOS

- I. UN DÉBAT À CLARIFIER

- II. L'OBJET DU RAPPORT : CLARIFIER LE

DÉBAT ET PROPOSER UNE « BOÎTE À

OUTILS »

- I. UN DÉBAT À CLARIFIER

- CHAPITRE PREMIER

LE DISPOSITIF D'EXONÉRATION DE COTISATIONS PATRONALES SPÉCIFIQUE AUX TERRITOIRES

D'OUTRE-MER

- I. PRÉSENTATION DU DISPOSITIF

- II. UN DISPOSITIF CRÉÉ EN 1994 DONT

LE COÛT BRUT EST PASSÉ DE 0,2 MILLIARD D'EUROS À

1,5 MILLIARD D'EUROS AUJOURD'HUI

- A. UN COÛT BRUT PASSÉ DE

0,2 MILLIARD D'EUROS À 1,5 MILLIARD D'EUROS, ESSENTIELLEMENT

DU FAIT DU DYNAMISME DE LA MASSE SALARIALE ULTRAMARINE

- B. UN NOMBRE DE BARÈMES PASSÉ DE UN

EN 1994 À NEUF DEPUIS 2014

- C. UN DISPOSITIF QUI, BIEN QUE

BÉNÉFICIANT TOUJOURS AUX SALAIRES ÉLEVÉS, EST

DÉSORMAIS DAVANTAGE CONCENTRÉ SUR LES BAS SALAIRES

- A. UN COÛT BRUT PASSÉ DE

0,2 MILLIARD D'EUROS À 1,5 MILLIARD D'EUROS, ESSENTIELLEMENT

DU FAIT DU DYNAMISME DE LA MASSE SALARIALE ULTRAMARINE

- III. LE DISPOSITIF LODÉOM DANS LE CONTEXTE

GÉNÉRAL DE L'ÉCONOMIE DES OUTRE-MER

- I. PRÉSENTATION DU DISPOSITIF

- CHAPITRE II

UN DISPOSITIF EFFICACE ET EFFICIENT,

MALGRÉ DES APPRÉCIATIONS SOUVENT DÉFAVORABLES

- I. UN DISPOSITIF EFFICACE ET EFFICIENT

- A. UN DISPOSITIF QUI, SELON LE PRÉSENT

RAPPORT, PERMETTRAIT ENVIRON 8 300 EMPLOIS

- 1. Un dispositif qui, selon la modélisation

du présent rapport, permettrait environ 8 300 emplois par

rapport à l'application des allégements

généraux

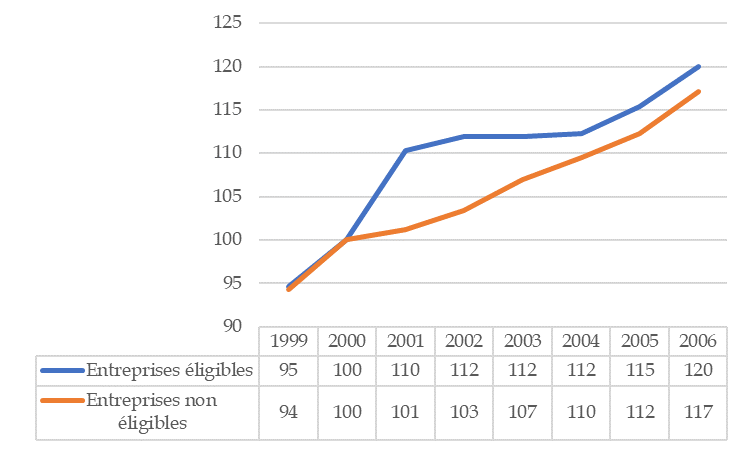

- 2. La comparaison des secteurs éligibles et

non éligibles lors de la mise en place du dispositif au début des

années 2000 suggère environ 7 500 emplois de plus

que ce qui résulterait du dispositif d'exonération de droit

commun

- 1. Un dispositif qui, selon la modélisation

du présent rapport, permettrait environ 8 300 emplois par

rapport à l'application des allégements

généraux

- B. DES ESTIMATIONS COHÉRENTES AVEC LES

ESTIMATIONS DISPONIBLES

- 1. Selon un rapport d'inspection de 2006, le

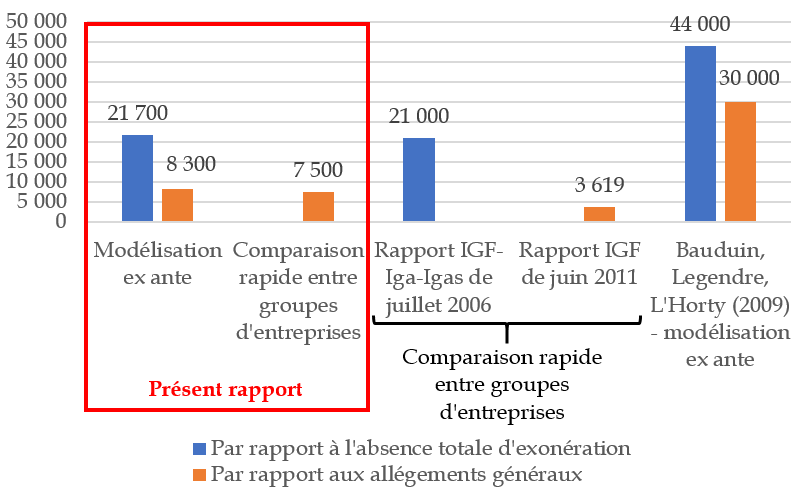

dispositif Lopom de 2003 permettait 21 000 emplois par rapport

à l'absence d'exonération

- 2. Selon un rapport d'inspection de 2011, la

création de 3 619 emplois

- 3. Selon un article de 2009 de plusieurs

économistes, le dispositif Lopom de 2003 permettait

44 000 emplois par rapport à l'absence d'exonération et

30 000 emplois par rapport aux allégements

généraux

- 4. Des créations d'emplois provenant pour

partie de la révélation du travail informel

- 1. Selon un rapport d'inspection de 2006, le

dispositif Lopom de 2003 permettait 21 000 emplois par rapport

à l'absence d'exonération

- C. UN DISPOSITIF QUI PERMET DE PRÉSERVER LA

RENTABILITÉ DES ENTREPRISES ULTRAMARINES

- D. UN DISPOSITIF QUI RÉDUIT LES

DIFFICULTÉS DE RECRUTEMENT DES ENTREPRISES RÉSULTANT DE

L'ULTRA-PÉRIPHÉRICITÉ ET DES COMPLÉMENTS DE

RÉMUNÉRATION DU SECTEUR PUBLIC

- 1. Une rémunération des

fonctionnaires supérieure de 20 % en moyenne à celle de

la France hexagonale

- 2. Une rémunération moyenne du

secteur privé analogue à celle de la France hexagonale, suscitant

un effet d'éviction des emplois au profit de la France hexagonale

et du secteur public

- 3. Par rapport à l'Hexagone, une

sur-rémunération en valeur surtout élevée pour les

cadres, confirmant que les entreprises ont besoin de les attirer

- 4. Une rémunération des cadres par

les entreprises ultramarines toujours insuffisante

- 1. Une rémunération des

fonctionnaires supérieure de 20 % en moyenne à celle de

la France hexagonale

- E. UN DISPOSITIF EFFICIENT

- A. UN DISPOSITIF QUI, SELON LE PRÉSENT

RAPPORT, PERMETTRAIT ENVIRON 8 300 EMPLOIS

- II. DES OBJECTIFS MAL DÉFINIS, UN MANQUE

D'ÉVALUATION ET UN BESOIN DE RÉDUIRE LE DÉFICIT PUBLIC

CONDUISANT À DES APPRÉCIATIONS SOUVENT DÉFAVORABLES

- A. DES OBJECTIFS MAL DÉFINIS

- 1. Trois objectifs pour lesquels des

allégements de cotisations patronales sont manifestement

appropriés : la création d'emplois, la préservation de la

rentabilité des entreprises et l'emploi des cadres

- 2. Dans le cas de l'amélioration de la

compétitivité et du soutien à certains secteurs, une

efficacité variable selon les secteurs et territoires ?

- 3. Un problème de principe dans le cas de

la compensation des retards de paiement des administrations

- 1. Trois objectifs pour lesquels des

allégements de cotisations patronales sont manifestement

appropriés : la création d'emplois, la préservation de la

rentabilité des entreprises et l'emploi des cadres

- B. UN MANQUE D'ÉVALUATION

- 1. Une quasi-absence d'évaluation du nombre

d'emplois créés

- 2. Depuis 1994, seulement deux

modélisations réalisées par des universitaires (relatives

à l'effet sur l'emploi)

- 3. Dans le cas de la mission

« Outre-mer », un indicateur relatif

à l'impact du dispositif Lodéom sur l'emploi peu

adapté

- 4. L'absence de prise en compte globale des

économies ultramarines

- 1. Une quasi-absence d'évaluation du nombre

d'emplois créés

- C. DANS CE CONTEXTE, ET AVEC LE BESOIN DE

RÉDUIRE LE DÉFICIT PUBLIC, DES APPRÉCIATIONS

SYSTÉMATIQUEMENT DÉFAVORABLES DANS LES RAPPORTS DE

L'ADMINISTRATION

- A. DES OBJECTIFS MAL DÉFINIS

- I. UN DISPOSITIF EFFICACE ET EFFICIENT

- CHAPITRE III

QUELLES ÉVOLUTIONS DU DISPOSITIF ?

- I. RENDRE LE DISPOSITIF PLUS LISIBLE ET

AMÉLIORER SA GESTION

- A. RENDRE LE DISPOSITIF PLUS LISIBLE POUR LES

POUVOIRS PUBLICS ET LES ÉVALUATEURS

- 1. Préciser dans la loi que le dispositif a

pour objets l'emploi et la réduction de désavantages liés

à l'ultra-périphéricité

- 2. Chiffrer le dispositif par

référence au dispositif d'exonération de droit commun

- a) Le choix contestable comme norme de

référence de l'absence d'exonérations de cotisations

patronales

- b) Préciser dans la loi que le dispositif

d'allégement de cotisations en outre-mer ne correspond qu'à

la majoration du dispositif d'allégement de droit commun

- c) En profiter pour clarifier le montant

réel des moyens de la mission « Outre-mer »

- a) Le choix contestable comme norme de

référence de l'absence d'exonérations de cotisations

patronales

- 1. Préciser dans la loi que le dispositif a

pour objets l'emploi et la réduction de désavantages liés

à l'ultra-périphéricité

- B. RENDRE LE DISPOSITIF PLUS LISIBLE POUR LES

ENTREPRISES

- C. AMÉLIORER LA GESTION DES DISPOSITIFS

- 1. Le pilotage des dispositifs

- 2. Une organisation différenciée

selon les territoires

- 3. Les difficultés des systèmes

d'information et la nécessité de fiabiliser les données du

dispositif

- a) Des outils de gestion qui doivent s'adapter

à la complexité du dispositif Lodéom

- (1) À Saint-Barthélemy, un

problème informatique empêche de connaître le montant

des exonérations Lodéom

- (2) À Saint-Pierre-et-Miquelon, l'absence

de DSN

- b) Le sujet de la fiabilisation des données

- (1) Les travaux mis en oeuvre par l'Urssaf

- (2) Les difficultés du renforcement des

contrôles de cohérence afférents aux données

- a) Des outils de gestion qui doivent s'adapter

à la complexité du dispositif Lodéom

- 4. Les difficultés d'application des

barèmes

- 5. La fraude et la restitution

- 6. Appliquer effectivement les dispositions

prévoyant que le bénéfice du dispositif Lodéom est

subordonné au fait d'être à jour du paiement de ses

cotisations

- 1. Le pilotage des dispositifs

- A. RENDRE LE DISPOSITIF PLUS LISIBLE POUR LES

POUVOIRS PUBLICS ET LES ÉVALUATEURS

- II. QUELLES MODIFICATIONS DU BARÈME

ENVISAGER ?

- A. PRÉREQUIS À TOUTE RÉFORME

DU BARÈME

- B. SCÉNARIOS À COÛT

CONSTANT

- C. SCÉNARIOS DE RÉDUCTION DU

COÛT

- D. SCÉNARIO COÛTEUX

- E. DISPOSITIFS CONNEXES

- A. PRÉREQUIS À TOUTE RÉFORME

DU BARÈME

- I. RENDRE LE DISPOSITIF PLUS LISIBLE ET

AMÉLIORER SA GESTION

- EXAMEN PAR LA MISSION D'ÉVALUATION

ET DE CONTRÔLE DE LA SÉCURITÉ SOCIALE

- EXAMEN EN COMMISSION

- LISTE DES PRINCIPAUX SIGLES ET NOTIONS

- LISTE DES PERSONNES ENTENDUES

- LISTE DES CONTRIBUTIONS ÉCRITES

- LISTE DES DÉPLACEMENTS

- TABLEAU DE MISE EN oeUVRE ET DE SUIVI

DES RECOMMANDATIONS

- ANNEXES

- I. STATISTIQUES SUR LES RÉGIONS

ULTRA-PÉRIPHÉRIQUES DE L'UNION EUROPÉENNE

- II. PRINCIPALES CARACTÉRISTIQUES DES

ÉCONOMIES ULTRAMARINES

- A. LES ÉCONOMIES ULTRAMARINES ET LE POIDS

DE L'HÉRITAGE COLONIAL

- B. DES INÉGALITÉS STRUCTURELLES QUI

PÈSENT SUR L'ACTIVITÉ ÉCONOMIQUE ET L'EMPLOI

- 1. Des écarts de richesse marqués et

une convergence inaboutie

- 2. Un niveau de vie dégradé

- 3. Un marché du travail structurellement

sous-performant

- 4. La persistance d'une économie faite de

transferts et de dépendances

- a) La dépendance à l'Hexagone

- b) Les effets de l'insularité

- c) Les délais de paiement des

administrations

- d) La place spécifique de l'agriculture

dans les Drom

- e) Des économies qui fondent principalement

leurs chaînes de valeur sur le tourisme

- f) La possibilité de s'éloigner du

modèle de l'industrie mono-touristique : l'exemple du

numérique à La Réunion

- a) La dépendance à l'Hexagone

- 1. Des écarts de richesse marqués et

une convergence inaboutie

- C. DES ENTREPRISES ULTRAMARINES FRAGILES

- 1. Les entreprises des Drom-COM font face à

des difficultés structurelles, à l'image de leurs

territoires

- 2. Les entreprises des Drom-COM présentent

des taux de marge supérieures aux entreprises situées en France

hexagonale

- 3. Les PME des Drom-COM présentent un

écart défavorable de rentabilité financière par

rapport à l'Hexagone en raison de leurs caractéristiques

spécifiques

- 4. Une rentabilité préservée

grâce au dispositif Lodéom

- 1. Les entreprises des Drom-COM font face à

des difficultés structurelles, à l'image de leurs

territoires

- D. LES PROJECTIONS ÉCONOMIQUES DES DROM-COM

À MOYEN ET LONG TERMES

- A. LES ÉCONOMIES ULTRAMARINES ET LE POIDS

DE L'HÉRITAGE COLONIAL

- III. LE STATUT JURIDIQUE DES COLLECTIVITÉS

RELEVANT DU DISPOSITIF LODÉOM OU LOPOM

- IV. HISTORIQUE DES ALLÉGEMENTS DE

COTISATIONS PATRONALES EN FAVEUR DE L'OUTRE-MER

- A. DE LA « LOI PERBEN »

À LA LFSS POUR 2019

- 1. Le dispositif initial : la

« loi Perben » (1994)

- 2. La Loom (2000) : des dispositions

augmentant le coût de 500 millions d'euros, suivies d'une forte

croissance spontanée de celui-ci

- 3. La Lopom, ou « loi

Girardin » (2003) : l'instauration de trois barèmes

distincts

- 4. La Lodéom (2009) : le passage

à une logique plus explicite de création d'emplois et

l'instauration d'une dégressivité de l'exonération

- 5. La LF 2014 et la LFSS pour 2016 : la

distinction de six barèmes, davantage concentrés sur les bas

salaires

- 6. La LFSS pour 2019 : l'instauration des

trois barèmes actuels

- 1. Le dispositif initial : la

« loi Perben » (1994)

- B. PRINCIPAUX TEXTES AYANT MODIFIÉ LE

DISPOSITIF D'ALLÉGEMENT DE COTISATIONS PATRONALES EN OUTRE-MER

(1994-2026)

- A. DE LA « LOI PERBEN »

À LA LFSS POUR 2019

- V. PRÉSENTATION DÉTAILLÉE DU

DISPOSITIF LODÉOM

- A. LES ALLÉGEMENTS GÉNÉRAUX

BÉNÉFICIENT AUX ENTREPRISES DES DROM-COM, COMME AUX ENTREPRISES

HEXAGONALES

- B. LE MAINTIEN DES BANDEAUX FAMILLE ET MALADIE

DANS LE CADRE DU DISPOSITIF LODÉOM

- C. DISPOSITIONS COMMUNES

- D. LES BARÈMES APPLICABLES EN GUADELOUPE,

EN MARTINIQUE ET À LA RÉUNION

- E. LES BARÈMES APPLICABLES EN GUYANE

- F. LE BARÈME APPLICABLE À

SAINT-MARTIN ET SAINT-BARTHÉLEMY

- G. LE BARÈME APPLICABLE À

SAINT-PIERRE-ET-MIQUELON

- H. TABLEAU SYNTHÉTIQUE

- I. L'EXTENSION DU DISPOSITIF LODÉOM

À MAYOTTE

- A. LES ALLÉGEMENTS GÉNÉRAUX

BÉNÉFICIENT AUX ENTREPRISES DES DROM-COM, COMME AUX ENTREPRISES

HEXAGONALES

- VI. LE COÛT DES DISPOSITIFS LODÉOM

ET LOPOM

- VII. PRINCIPALES RÉFÉRENCES

BIBLIOGRAPHIQUES (PAR ORDRE CHRONOLOGIQUE)

- VIII. SYNTHÈSE DES PRINCIPALES

ÉVALUATIONS ADMINISTRATIVES ET MODÉLISATIONS UNIVERSITAIRES DES

ALLÉGEMENTS DE COTISATIONS PATRONALES EN OUTRE-MER

- IX. PRÉCONISATIONS DES PRINCIPAUX RAPPORTS

RELATIFS AUX EXONÉRATIONS DE COTISATIONS PATRONALES EN OUTRE-MER

- X. CHIFFRAGE DES PRINCIPAUX SCÉNARIOS DE

MODIFICATION DU BARÈME

- XI. LES COMPLÉMENTS DE

RÉMUNÉRATION DES AGENTS PUBLICS OUTRE-MER

- XII. LA MODÉLISATION

ÉCONOMÉTRIQUE DU RAPPORT DE L'IGAS ET DE L'IGF

- A. VUE D'ENSEMBLE

- B. TABLEAU DE RÉGRESSION RELATIF À

L'EMPLOI DANS LES ENTREPRISES DE 2 À 11 ETP

- C. LIMITES DE LA MODÉLISATION

- 1. Une modélisation conforme à

« l'état de l'art »

- 2. Une modélisation présentant

d'inévitables limites

- a) Les limites propres à la méthode

des « doubles différences »

- b) L'impossibilité d'apprécier

à partir de la modélisation l'effet d'une forte réduction

du dispositif Lodéom

- c) Une possible non-identification d'effets

liée à la faible taille des territoires ultramarins

- d) Une constitution des groupes d'exposition

pouvant atténuer les effets de la réforme

- e) Un faible recul et une perturbation

provoquée par la crise sanitaire

- a) Les limites propres à la méthode

des « doubles différences »

- 3. Une modélisation à ne pas

surinterpréter

- a) Une modélisation

interprétée par le rapport de l'Igas et de l'IGF comme impliquant

qu'une forte réduction du dispositif Lodéom n'aurait qu'un faible

effet sur l'emploi

- b) Une modélisation de l'IGF qui

suggère pourtant qu'une forte réduction du dispositif

Lodéom aurait un effet important sur l'emploi

- c) Selon les simulations du Sénat, le

remplacement du dispositif Lodéom par le dispositif d'allégements

de droit commun détruirait environ 8 300 emplois

- a) Une modélisation

interprétée par le rapport de l'Igas et de l'IGF comme impliquant

qu'une forte réduction du dispositif Lodéom n'aurait qu'un faible

effet sur l'emploi

- 1. Une modélisation conforme à

« l'état de l'art »

- A. VUE D'ENSEMBLE

- XIII. LA MODÉLISATION

ÉCONOMÉTRIQUE DU SÉNAT

- I. STATISTIQUES SUR LES RÉGIONS

ULTRA-PÉRIPHÉRIQUES DE L'UNION EUROPÉENNE

N° 662

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 27 mai 2026

RAPPORT D'INFORMATION

FAIT

au nom de la mission d'évaluation et de

contrôle de la sécurité sociale (1)

de la commission des

affaires sociales (2) sur :

« Exonérations de

cotisations patronales en

outre-mer :

Lodéom et Lopom, des

dispositifs

efficients »,

Par Mmes Élisabeth DOINEAU, rapporteure

générale,

et Solanges NADILLE,

Sénatrices

(1) Cette mission d'évaluation est composée de : M. Alain Milon, président ; Mmes Élisabeth Doineau, Annie Le Houerou, vice-présidentes ; Mmes Solanges Nadille, Cathy Apourceau-Poly, Marie-Claude Lermytte, Raymonde Poncet Monge, secrétaires ; Mmes Chantal Deseyne, Pascale Gruny, M. Olivier Henno, Mme Corinne Imbert, MM. Bernard Jomier, Philippe Mouiller, Mmes Émilienne Poumirol, Marie-Pierre Richer, M. Jean Sol.

(2) Cette commission est composée de : M. Philippe Mouiller, président ; Mme Élisabeth Doineau, rapporteure générale ; Mme Pascale Gruny, M. Jean Sol, Mme Annie Le Houerou, MM. Bernard Jomier, Olivier Henno, Dominique Théophile, Mme Cathy Apourceau-Poly, M. Daniel Chasseing, Mme Raymonde Poncet Monge, vice-présidents ; Mmes Viviane Malet, Annick Petrus, Corinne Imbert, Corinne Féret, Jocelyne Guidez, secrétaires ; M. Alain Milon, Mme Marie-Do Aeschlimann, M. Pierre Boileau, Mmes Christine Bonfanti-Dossat, Corinne Bourcier, Brigitte Bourguignon, Céline Brulin, M. Laurent Burgoa, Mmes Marion Canalès, Maryse Carrère, Catherine Conconne, Patricia Demas, Chantal Deseyne, Brigitte Devésa, M. Jean-Luc Fichet, Mme Frédérique Gerbaud, MM. Xavier Iacovelli, Khalifé Khalifé, Mmes Florence Lassarade, Marie-Claude Lermytte, M. Martin Lévrier, Mmes Monique Lubin, Brigitte Micouleau, Laurence Muller-Bronn, Solanges Nadille, Anne-Marie Nédélec, Guylène Pantel, Émilienne Poumirol, Frédérique Puissat, Marie-Pierre Richer, Anne-Sophie Romagny, Laurence Rossignol, Silvana Silvani, Nadia Sollogoub, Anne Souyris.

L'ESSENTIEL

Les allégements de cotisations patronales en outre-mer, connus sous le nom de « dispositif Lodéom », s'élèvent à environ 1,5 milliard d'euros.

Ils ont fait l'objet en novembre 2024 d'un rapport de l'inspection générale des affaires sociales (Igas) et de l'inspection générale des finances (IGF), puis en septembre 2025 d'un rapport du député Christian Baptiste. Le projet de loi de financement de la sécurité sociale (PLFSS) pour 2026 prévoyait une économie de 340 millions d'euros, à laquelle le Gouvernement a dû renoncer. Une mission portant notamment sur ce sujet a été confiée le 7 avril par le Gouvernement à Philippe Leyssène et Gilles Lara-Adélaïde.

Dans ce contexte, la Mecss du Sénat a souhaité réaliser un rapport d'évaluation, aussi objectif que possible, afin de contribuer au rapprochement des points de vue sur la base de constats partagés.

Un rapport d'évaluation de la Mecss du Sénat

Ce rapport a été confié à un membre de la majorité et à un membre de l'opposition pour en garantir l'équilibre. Il prend en compte l'ensemble des évaluations existantes et s'appuie sur plus de 50 auditions.

Dans le cas de la gouvernance, de la gestion et de l'évaluation - sujets relativement consensuels - le rapport fait des recommandations.

Dans le cas des barèmes, sujet plus polémique, le rapport adopte une logique de « boîte à outils », ne préconisant ni n'écartant aucun scénario. Il comprend des simulations, réalisées avec l'aide du pôle Science des données du Sénat, des principales évolutions envisageables, afin d'en apprécier l'effet sur le solde public, mais aussi - ce qui n'avait pas été fait jusqu'à présent - sur l'emploi.

I. LE DISPOSITIF D'EXONÉRATION DE COTISATIONS PATRONALES SPÉCIFIQUE AUX TERRITOIRES D'OUTRE-MER

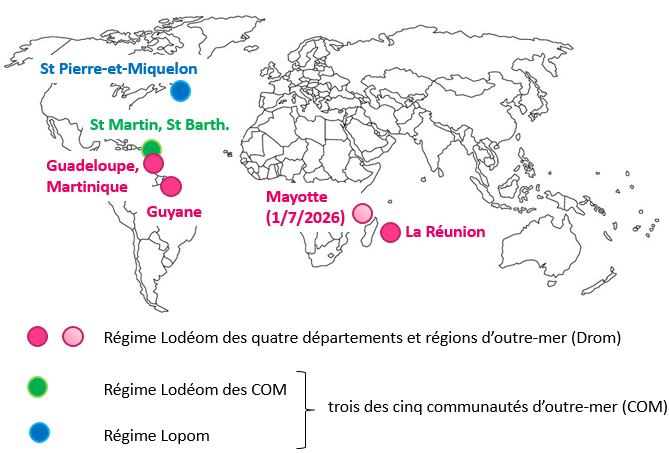

A. TROIS RÉGIMES DISTINCTS

Les trois « régimes Lodéom »

Source : Mecss du Sénat

Le dispositif dit « Lodéom » est ainsi dénommé d'après la loi du 27 mai 2009 pour le développement économique des outre-mer. L'expression « dispositif Lodéom » désigne trois régimes distincts :

- le régime Lodéom des départements et régions d'outre-mer (Drom), c'est-à-dire de la Guadeloupe, de la Martinique, de la Guyane et de La Réunion, qui doit être étendu à Mayotte le 1er juillet 2026 ;

- le régime Lodéom des communautés d'outre-mer (COM) des Antilles, applicable à Saint-Martin et à Saint-Barthélemy ;

- le régime propre à Saint-Pierre-et-Miquelon, plus précisément désigné par référence à une autre loi, dite « Lopom ».

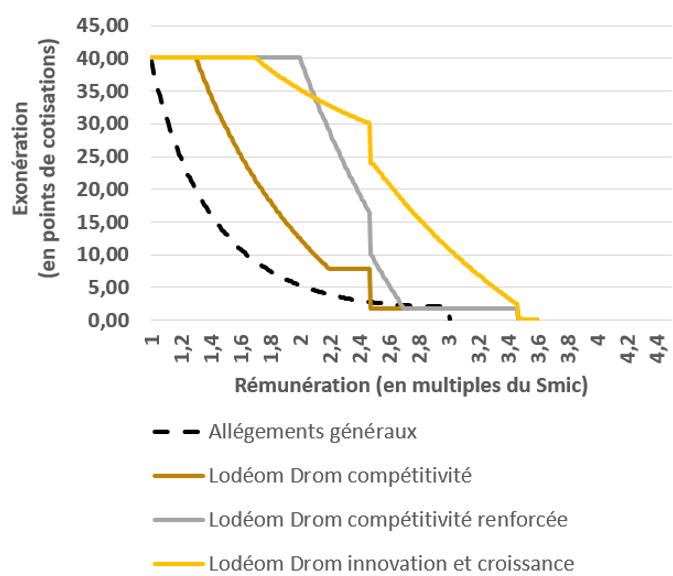

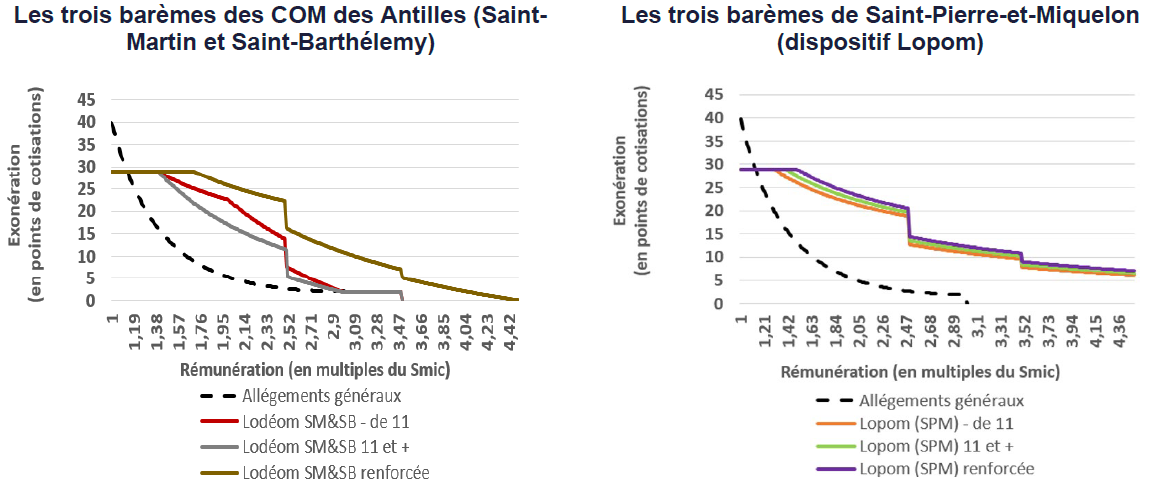

B. POUR CHAQUE RÉGIME, TROIS BARÈMES

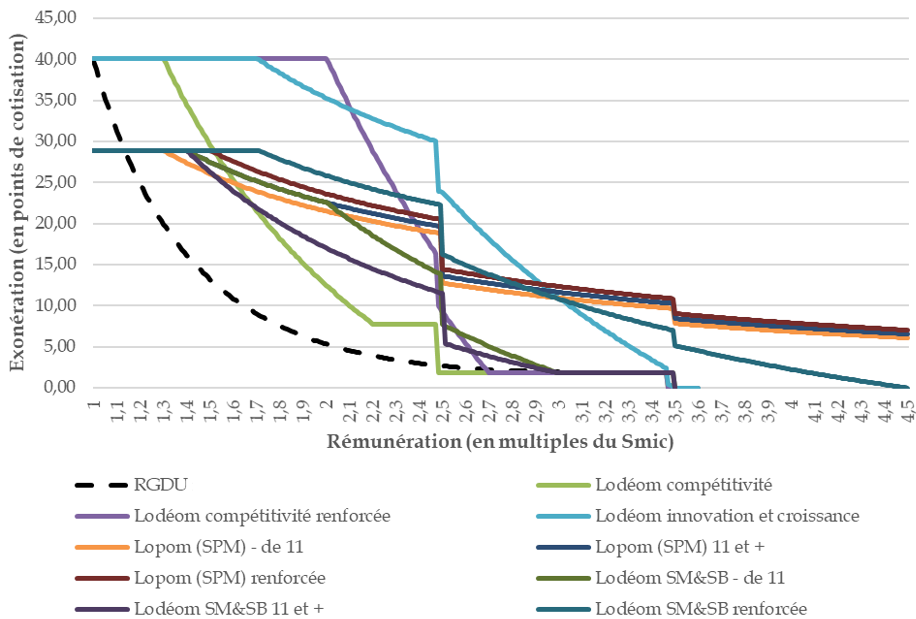

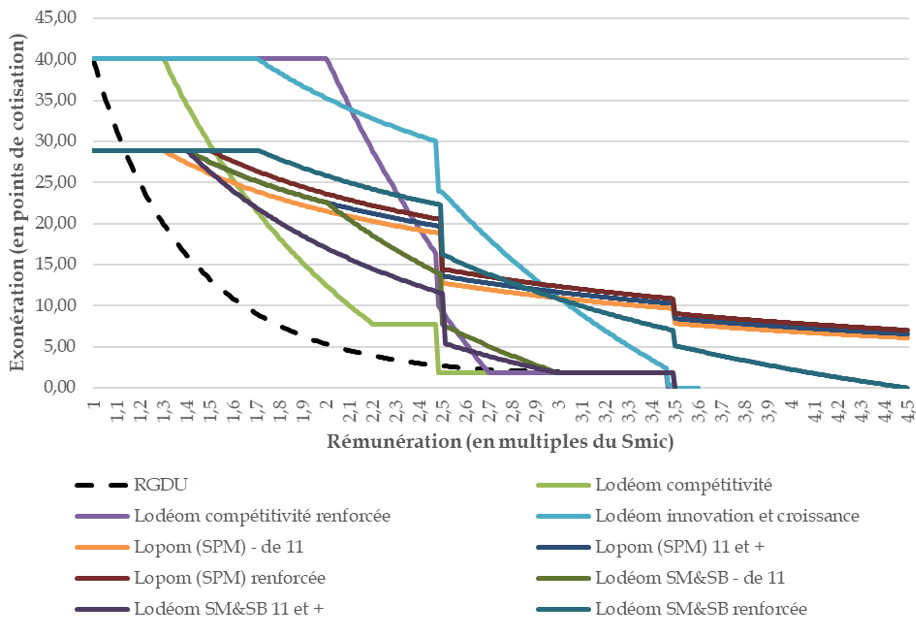

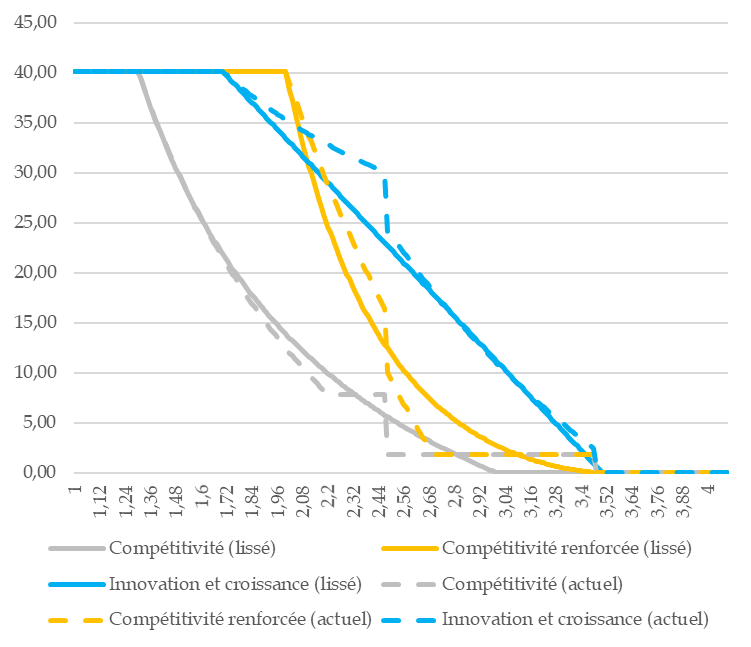

1. Des exonérations bénéficiant à des salaires élevés

Chaque régime correspond à trois barèmes, ce qui correspond à neuf barèmes au total.

Les graphiques ci-après indiquent les barèmes des différents régimes.

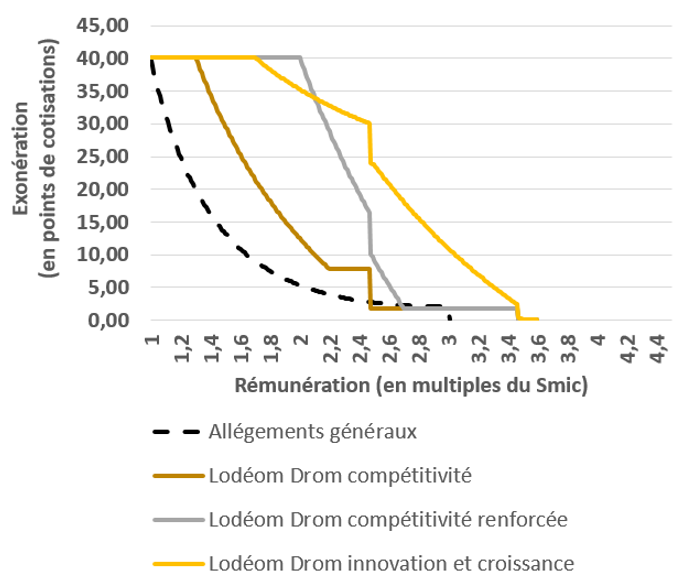

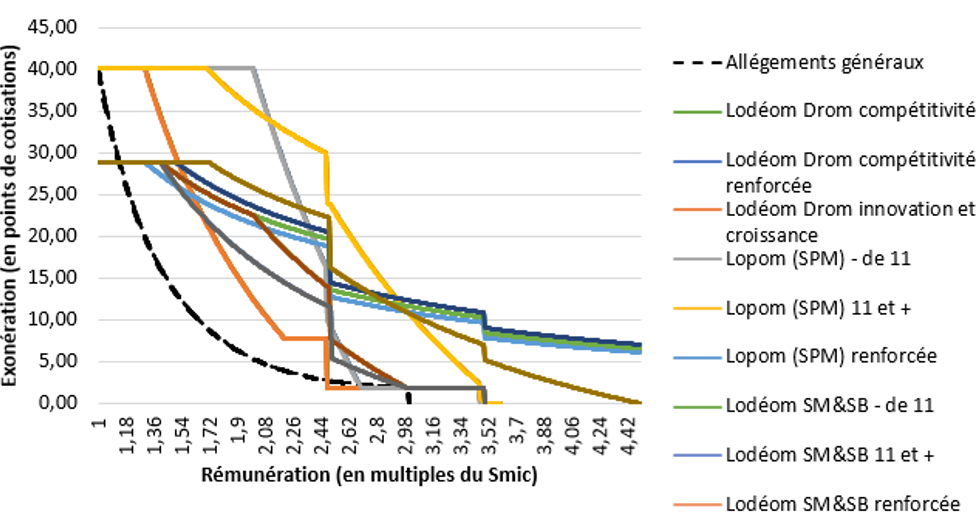

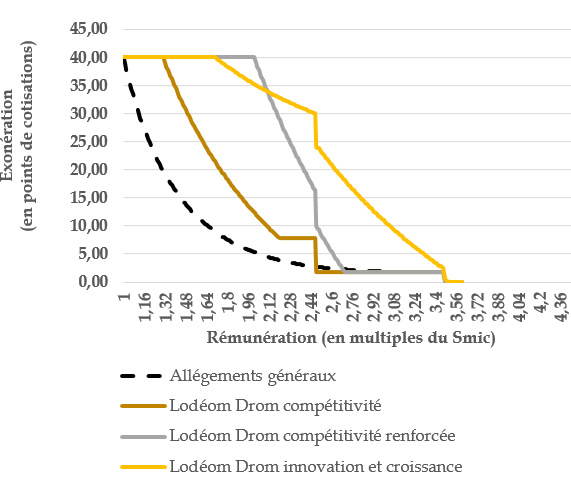

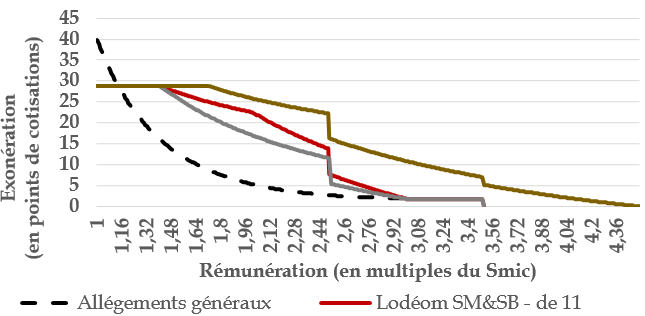

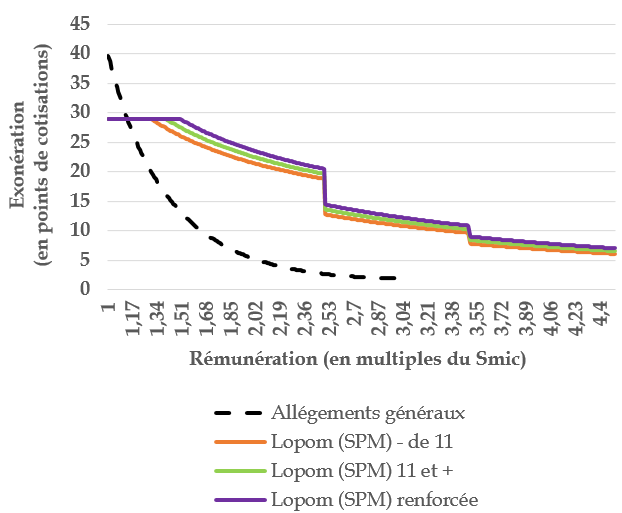

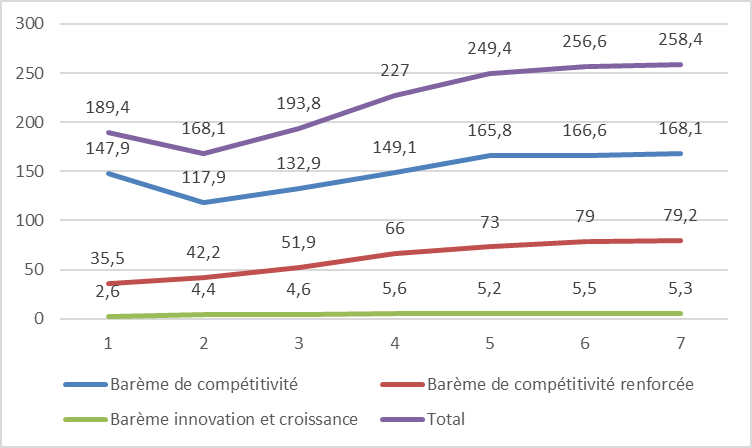

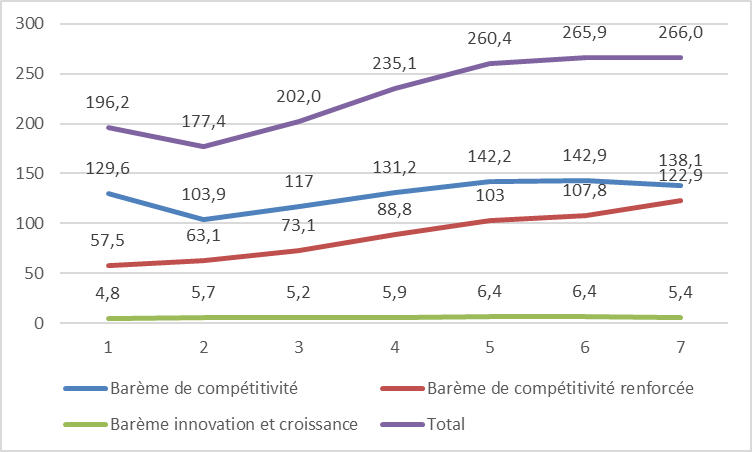

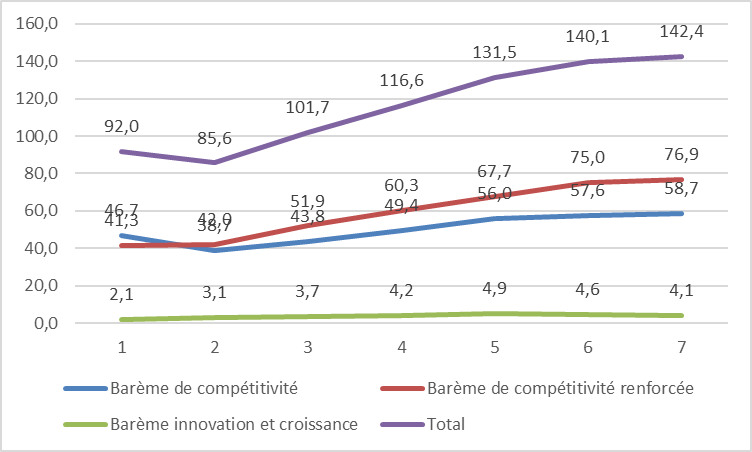

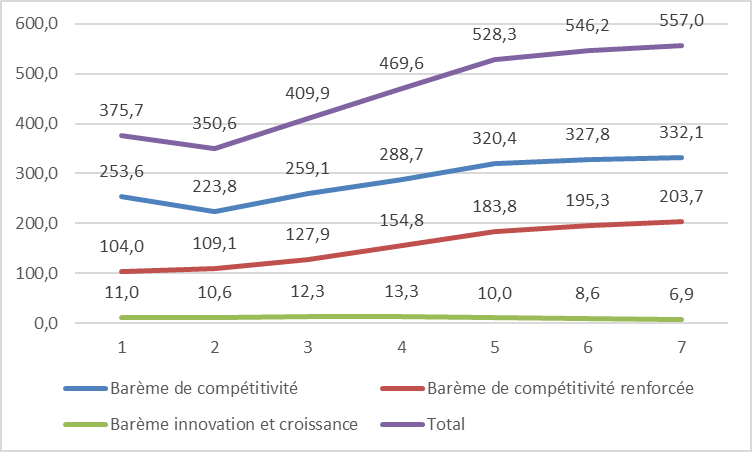

Les trois barèmes des Drom

(Guadeloupe,

Martinique, Guyane, La Réunion)

Drom : départements et régions d'outre-mer. COM : collectivité d'outre-mer. Lopom : loi du 21 juillet 2003 de programme pour l'outre-mer.

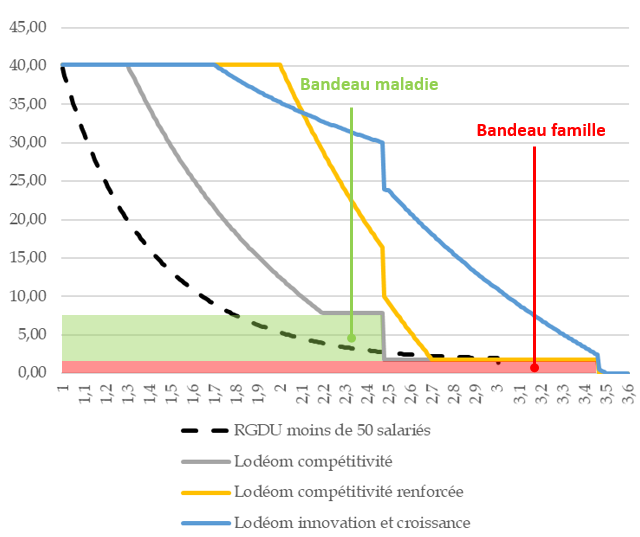

Dans chaque graphique, la courbe en pointillés correspond aux allégements généraux, qui sont le dispositif d'allégement de cotisations de droit commun partout en France (y compris en outre-mer). Depuis le 1er janvier 2026, il s'agit de la réduction générale dégressive unique (RGDU).

Les graphiques prennent en compte les réductions de cotisations patronales dites « bandeau maladie » (réduction de cotisations de 6 points jusqu'à 2,5 Smic) et « bandeau famille » (réduction de 1,8 point jusqu'à 3,5 Smic). Ces bandeaux correspondent aux « marches » visibles pour ces niveaux de salaire.

Source : Mecss du Sénat

Les trois régimes se distinguent des allégements généraux par le fait qu'ils peuvent concerner des salaires nettement supérieurs au Smic, pour des montants souvent élevés.

Le régime des Drom correspond au niveau du Smic à une exonération d'environ 40 points de cotisation, comme les allégements généraux. Les deux autres régimes correspondent à une exonération de seulement 30 points environ au niveau du Smic, mais sont plus favorables que le régime des Drom pour les salaires élevés. C'est particulièrement le cas pour le régime de Saint-Pierre-et-Miquelon, dont niveau d'exonération est stable en euros, quel que soit le salaire, au-delà du « plateau » initial.

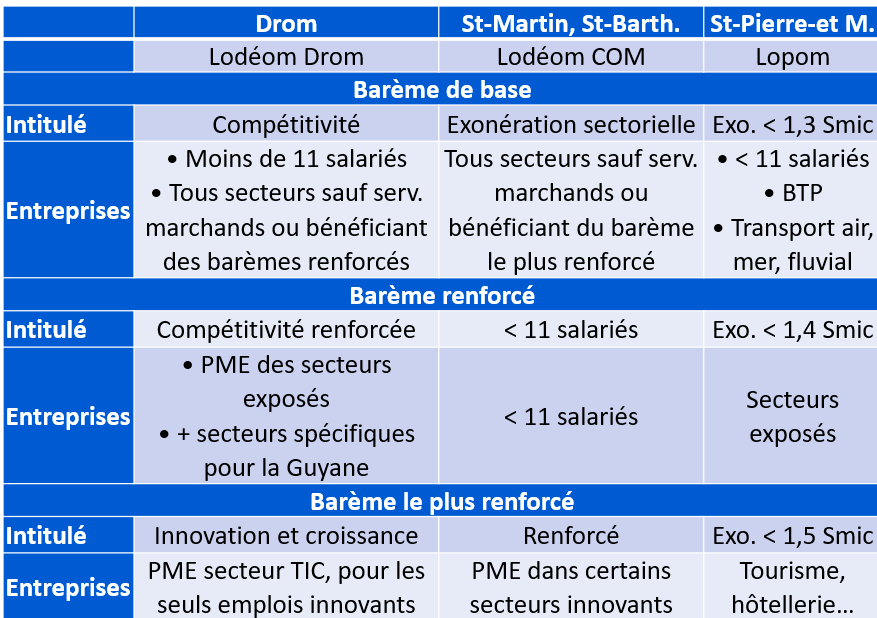

2. Des règles d'éligibilité différentes selon le régime

Présentation simplifiée des règles d'éligibilité

Source : Mecss du Sénat

Le tableau ci-dessus présente de manière simplifiée les règles d'éligibilité.

La logique est de privilégier les plus petites entreprises et les secteurs exposés à la concurrence extérieure.

En Guyane, les secteurs pouvant accéder au barème de compétitivité renforcée sont plus nombreux que dans les autres Drom.

Les entreprises de moins de 11 salariés sont toujours éligibles.

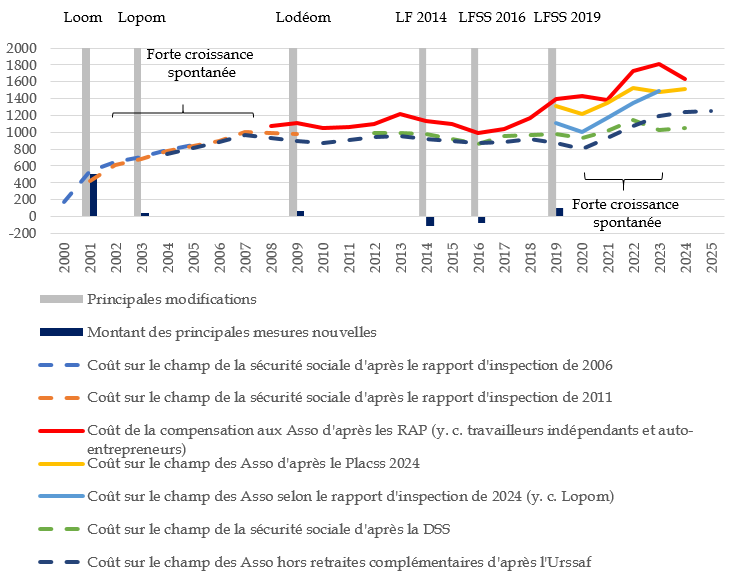

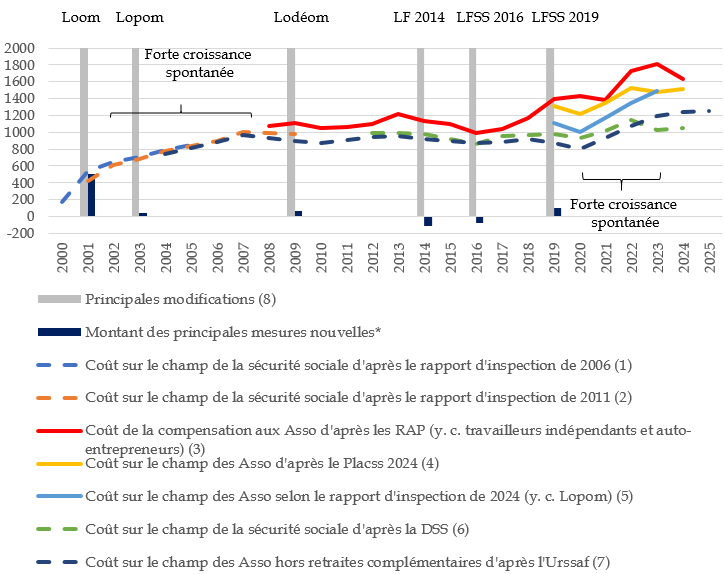

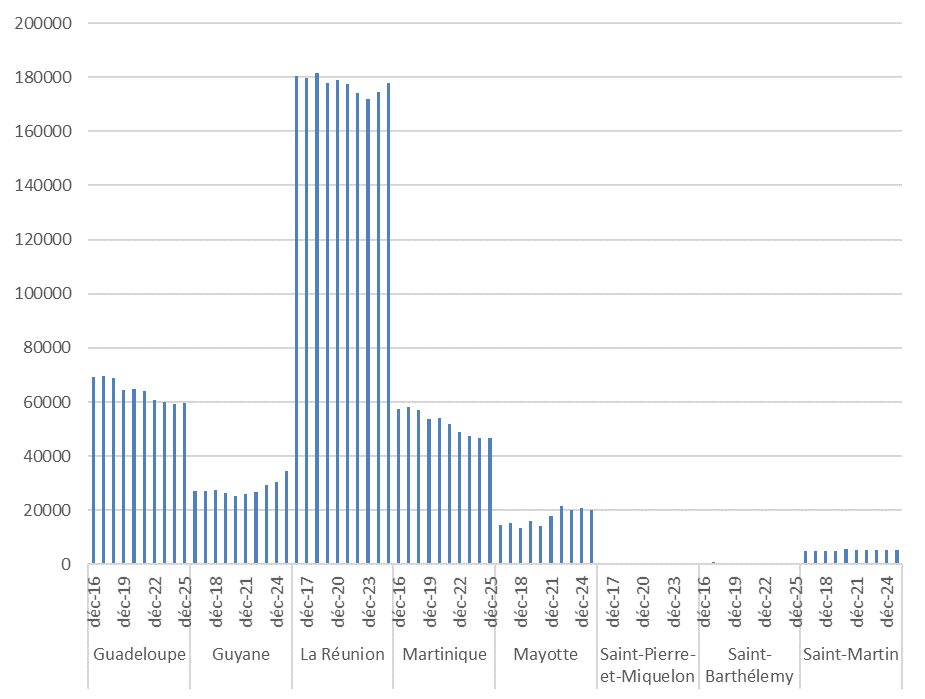

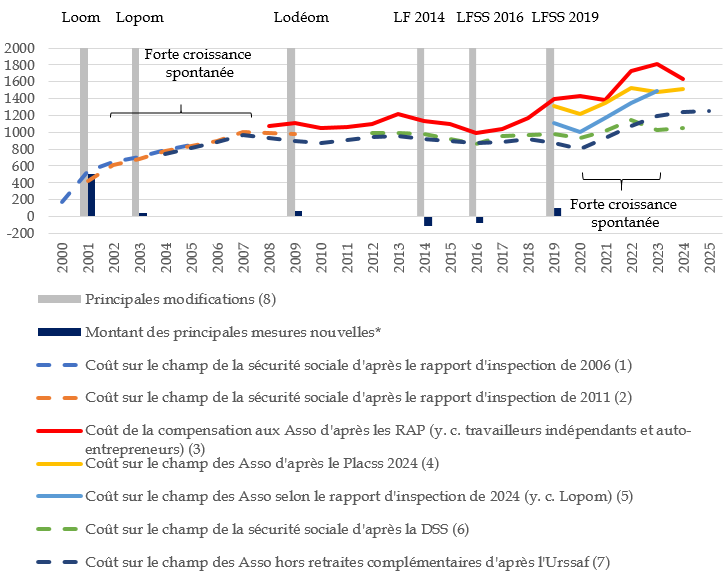

C. UN DISPOSITIF CRÉÉ EN 1994 DONT LE COÛT BRUT EST PASSÉ D'ENVIRON 0,2 MILLIARD D'EUROS À 1,5 MILLIARD D'EUROS AUJOURD'HUI

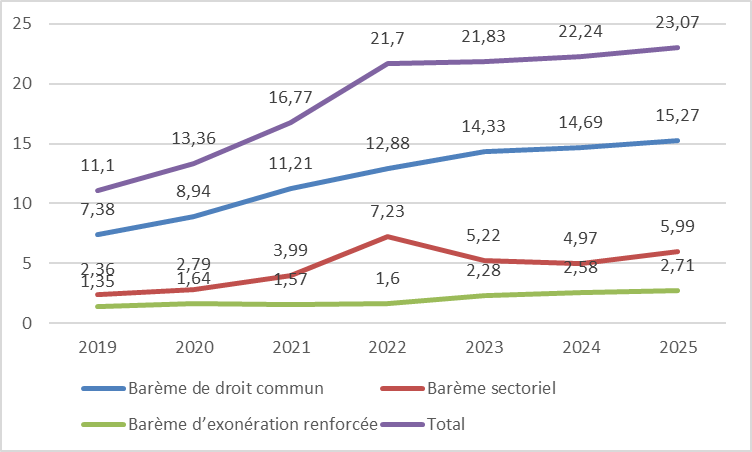

Il ressort des estimations disponibles que le coût du dispositif, créé en 1994, est passé d'environ 0,2 milliard d'euros au début des années 2000 à 1,5 milliard d'euros aujourd'hui. Ce coût concerne en quasi-totalité les Drom.

Coût du dispositif d'exonération de

cotisations patronales

en faveur des outre-mer (hors bandeaux famille et

maladie)

(en millions d'euros)

Asso : administrations de sécurité sociale (notion plus large que celle de sécurité sociale, incluant également l'assurance-chômage et les régimes complémentaires de retraite obligatoires). LF : loi de finances. LFSS : loi de financement de la sécurité sociale. Loom : loi du 13 décembre 2000 d'orientation pour l'outre-mer. Lopom : loi du 21 juillet 2003 de programme pour l'outre-mer. RAP : rapports annuels de performances annexés aux projets de loi relative aux résultats de la gestion et portant approbation des comptes.

Source : Mecss du Sénat, d'après les sources indiquées

1. Une forte augmentation du coût provenant très majoritairement du fort dynamisme de la masse salariale ultramarine

Cette forte augmentation du coût provient très majoritairement du fort dynamisme de la masse salariale ultramarine. En particulier, si l'on s'appuie sur les chiffrages disponibles lors des différentes réformes du dispositif, les mesures nouvelles (c'est-à-dire les évolutions du coût résultant des modifications du droit) se seraient quasiment limitées à celles de la Loom de 2001, qui auraient augmenté le coût d'environ 500 millions d'euros.

Dans les années 2020, la forte hausse du coût, légèrement inférieure à celle observée pour les allégements généraux, provient comme pour ceux-ci de la forte inflation, qui a majoré le Smic et donc le montant des exonérations.

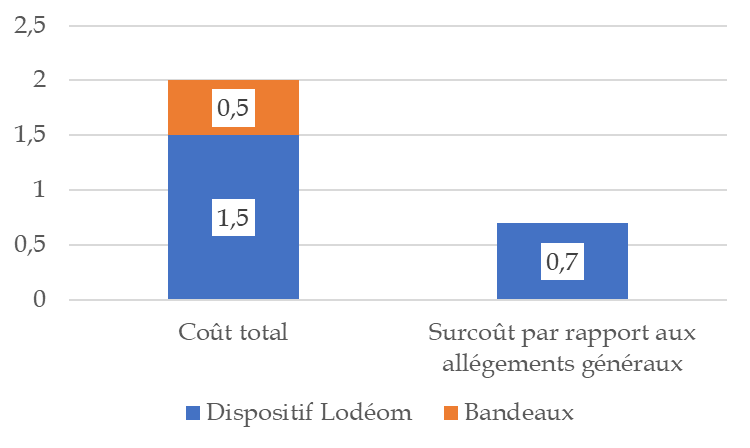

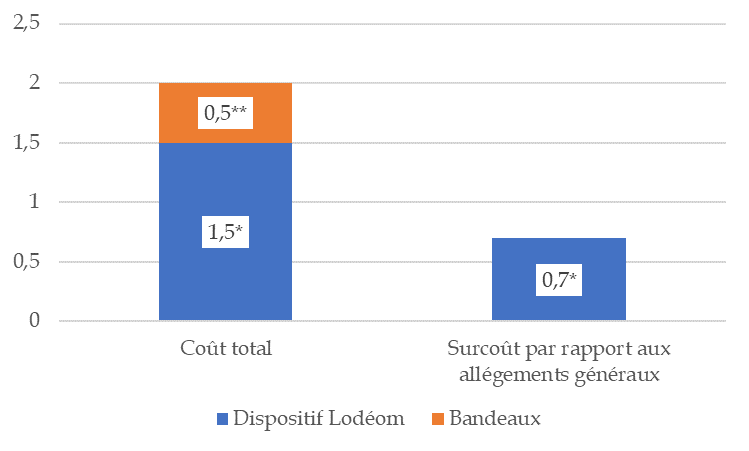

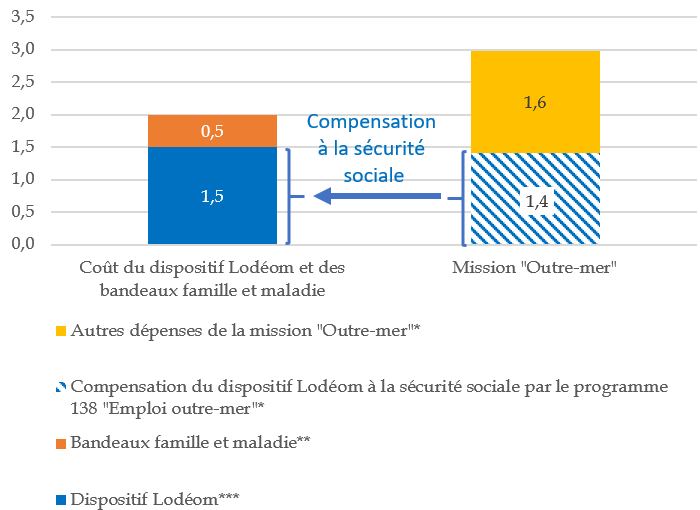

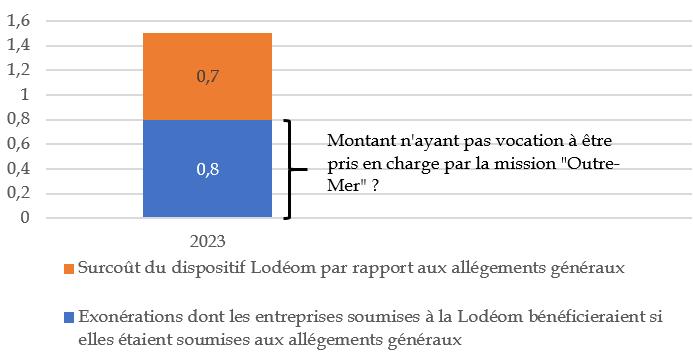

2. Un coût net de 0,7 milliard d'euros si on prend en compte le fait qu'en l'absence du dispositif les entreprises bénéficieraient des allégements généraux

|

0,7 Md€ C'est le coût net en 2023 du dispositif Lodéom pour les finances publiques. Source : Rapport Igas-IGF de novembre 2024 sur le dispositif Lodéom |

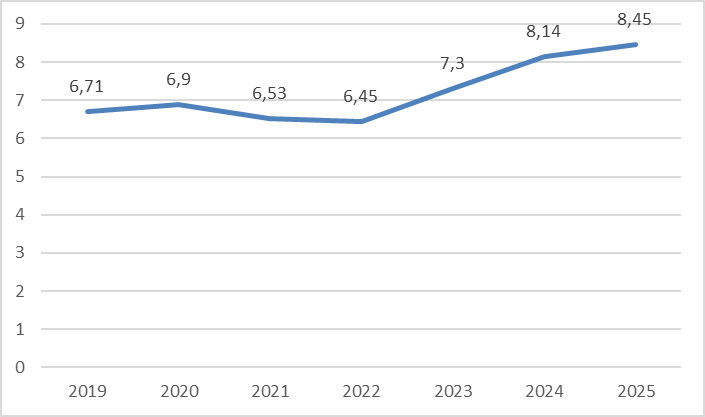

Le coût net (« avantage différentiel ») du dispositif Lodéom pour les finances publiques est de seulement 0,7 milliard d'euros.

Coût du dispositif Lodéom (2023)

(en milliards d'euros)

Rappel : le « bandeau maladie » et le « bandeau famille » réduisent les cotisations patronales de 6 points jusqu'à 2,5 Smic et 1,8 point jusqu'à 3,5 Smic.

Source : Mecss du Sénat (d'après le rapport Igas-IGF de novembre 2024)

En effet, en l'absence du dispositif Lodéom les entreprises bénéficieraient des allégements généraux.

Or, le dispositif Lodéom ne fait que doubler (en moyenne) le montant des allégements pour les entreprises qui en bénéficient.

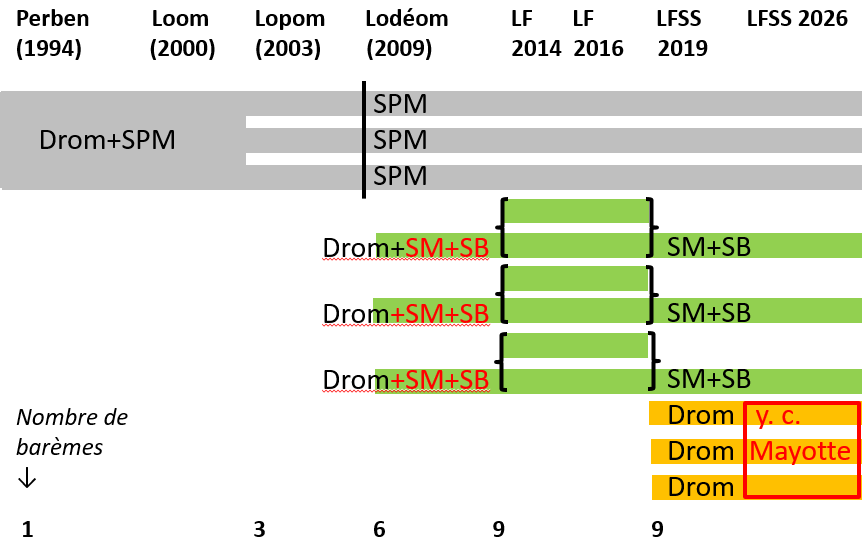

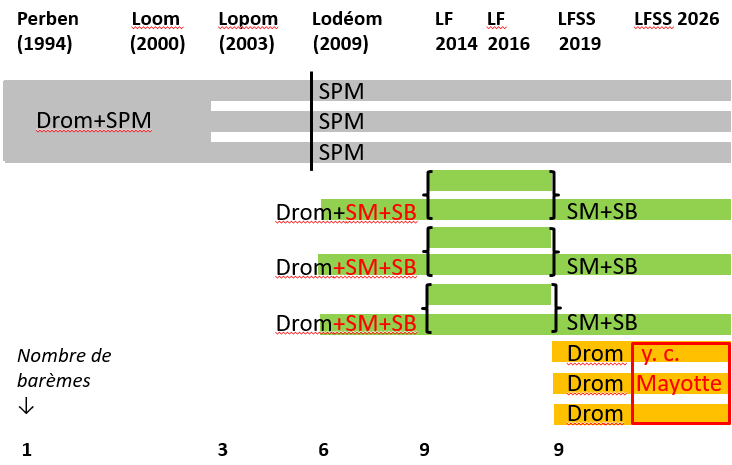

3. Un nombre de barèmes passé de un en 1994 à neuf depuis 2014

Le nombre de barèmes, de un initialement, est passé à trois avec la Lopom (2003), six avec la Lodéom (2009) et est égal à neuf depuis la loi de finances pour 2014 (qui dédoublait le nouveau régime selon que les entreprises bénéficiaient ou non du crédit d'impôt pour la compétitivité et l'emploi).

La LFSS pour 2019 a supprimé ce dédoublement tout en instaurant l'actuel régime des Drom.

Celui-ci doit être étendu à Mayotte le 1er juillet 2026.

Nombre de barèmes des différents dispositifs

Drom : sauf indication contraire, Guadeloupe, Martinique, Guyane, La Réunion. Loom : loi du 13 décembre 2000 d'orientation pour l'outre-mer. Lopom : loi du 21 juillet 2003 de programme pour l'outre-mer (également dite « loi Girardin »). LF : loi de finances. LFSS : loi de financement de la sécurité sociale. Lodéom : loi du 27 mai 2009 pour le développement économique des outre-mer. SM : Saint-Martin. SB : Saint-Barthélemy. SPM : Saint-Pierre-et-Miquelon.

Source : Mecss du Sénat

4. Un dispositif qui, bien que bénéficiant toujours aux salaires élevés, est désormais davantage concentré sur les bas salaires

Depuis la Lodéom de 2009, les réformes successives ont eu pour objet de davantage centrer le dispositif sur les bas salaires, afin de maximiser l'effet sur l'emploi.

II. UN DISPOSITIF EFFICACE ET EFFICIENT, MALGRÉ DES APPRÉCIATIONS SOUVENT DÉFAVORABLES

A. UN DISPOSITIF EFFICACE ET EFFICIENT

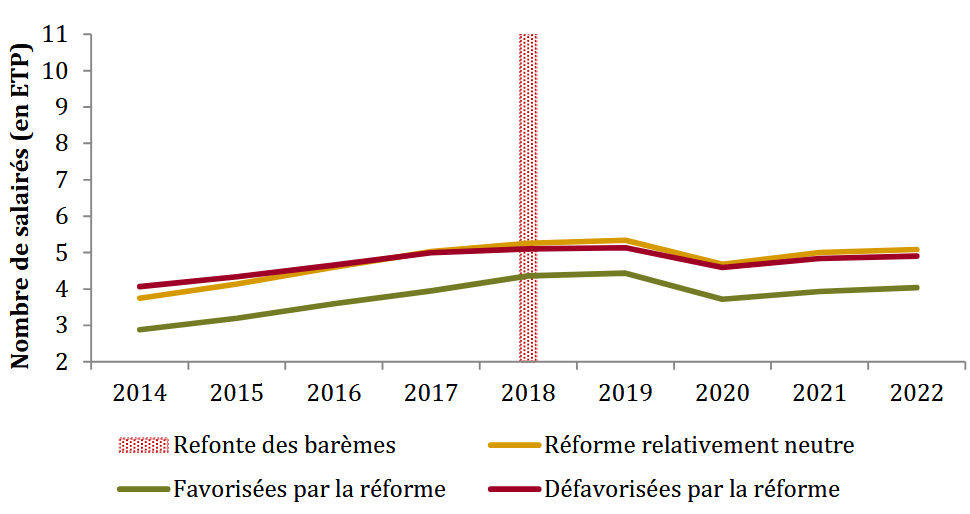

1. Un dispositif qui, selon le présent rapport, permettrait environ 8 300 emplois

|

8 300 C'est le nombre d'emplois créés par le dispositif Lodéom, d'après les simulations de la Mecss. |

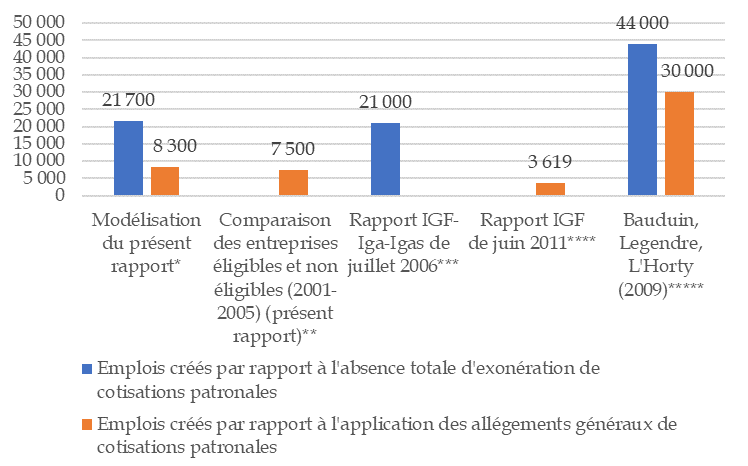

Selon les simulations du présent rapport, réalisées avec l'aide du pôle Science des données du Sénat, le dispositif Lodéom permettrait environ 8 300 emplois.

Le graphique ci-après permet de comparer cette estimation avec les autres estimations disponibles.

L'effet des exonérations de cotisations patronales ultramarines sur l'emploi : synthèse des évaluations disponibles

(en équivalents temps plein)

Source : Mecss du Sénat, avec le pôle Science des données du Sénat

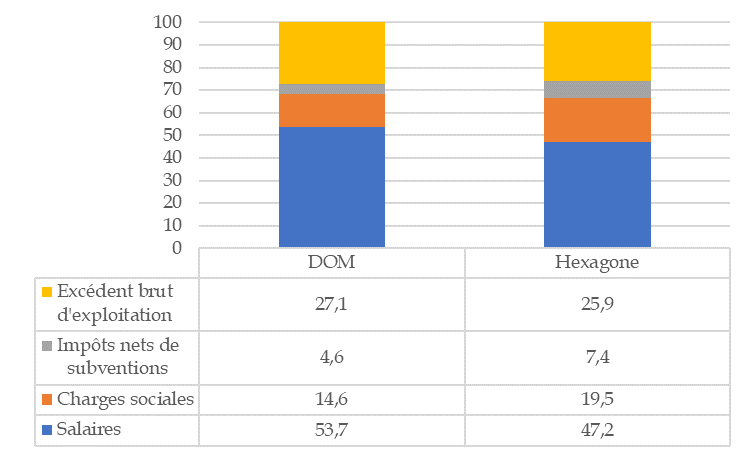

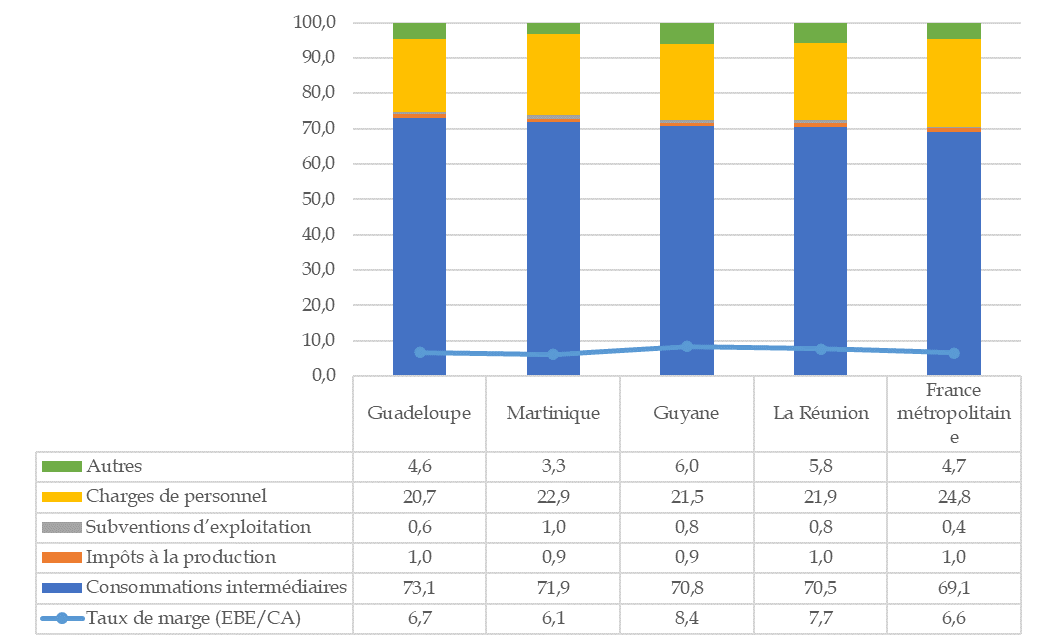

2. Un dispositif qui permet de préserver la rentabilité des entreprises ultramarines

Un autre effet du dispositif Lodéom est de préserver la rentabilité des entreprises ultramarines.

Les consommations intermédiaires représentent outre-mer une part plus élevée du chiffre d'affaires, du fait des contraintes liées à l'ultra-périphéricité. Alors que les salaires sont analogues à ceux de métropole, ce surcoût est compensé, grâce au dispositif Lodéom, par des cotisations plus faibles, qui permettent aux entreprises ultramarines d'avoir un excédent brut d'exploitation (EBE) comparable à celui de la France métropolitaine.

Ainsi, « même si elles étaient destinées initialement à soutenir l'emploi, les mesures d'exonération partielle des charges sociales ont compensé de façon indirecte les surcoûts de production qui grèvent les consommations intermédiaires et ont contribué par voie de conséquence à rééquilibrer la partie inférieure du compte de résultat des entreprises domiennes »1(*).

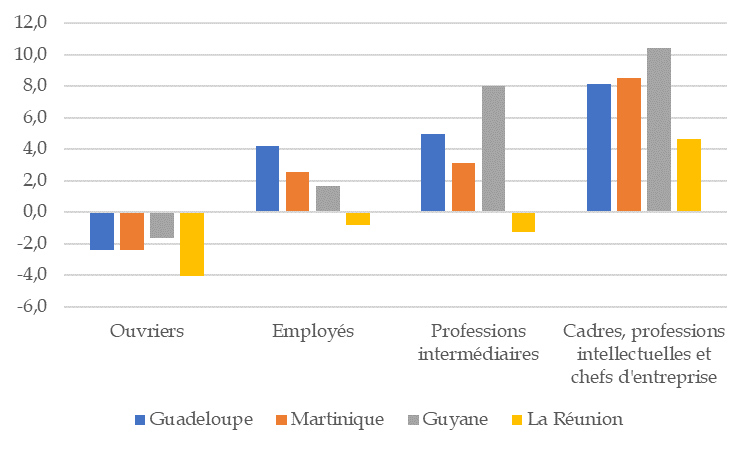

3. Un dispositif qui réduit les difficultés de recrutement des entreprises résultant de l'ultra-périphéricité et des compléments de rémunération du secteur public

Le dispositif Lodéom réduit en outre les difficultés de recrutement des entreprises résultant de l'ultra-périphéricité et des compléments de rémunération du secteur public. Il s'agit d'un enjeu particulièrement important, l'embauche de cadres étant nécessaire à la croissance des entreprises et à la constitution d'entreprises de taille intermédiaire (ETI).

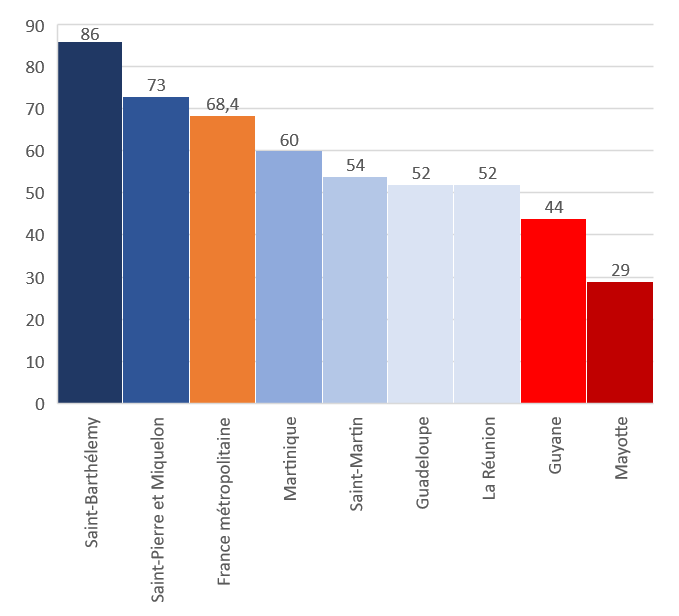

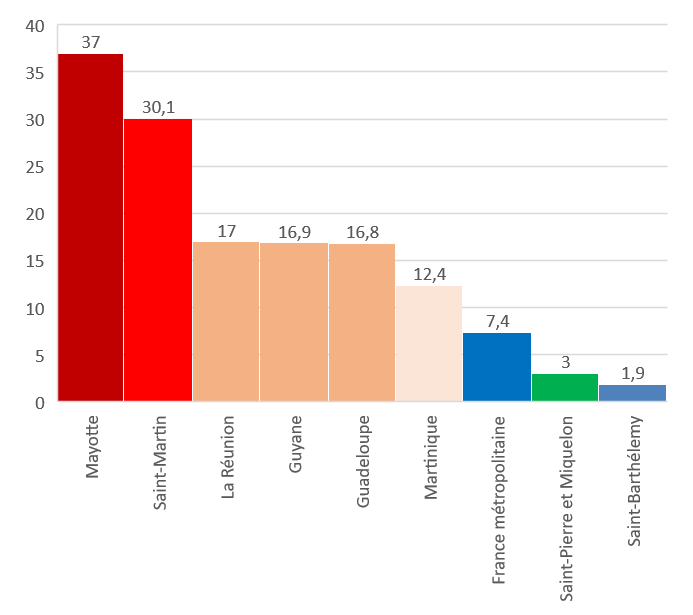

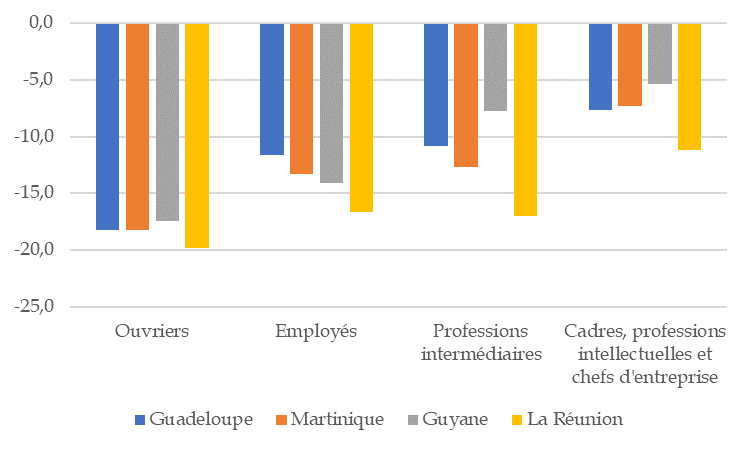

Dans le secteur privé, la rémunération outre-mer est analogue en valeur à celle de la France hexagonale (mais bien moindre en pouvoir d'achat, les prix étant supérieurs d'environ 15 % outre-mer) et très inférieure à celle de la fonction publique.

En effet, les fonctionnaires bénéficient outre-mer d'un traitement indiciaire brut majoré de 40 % en Guadeloupe, en Martinique, en Guyane, à Mayotte, à Saint-Barthélemy et à Saint-Martin, de 53,63 % à La Réunion et de 70,67 % à Saint-Pierre-et-Miquelon.

Il en résulte une rémunération moyenne du secteur public supérieure en valeur d'environ 30 % à celle de la France hexagonale. Selon la Cour des comptes, ces suppléments de rémunération coûtent 1,5 milliard d'euros (ce qui correspond au coût brut du dispositif Lodéom).

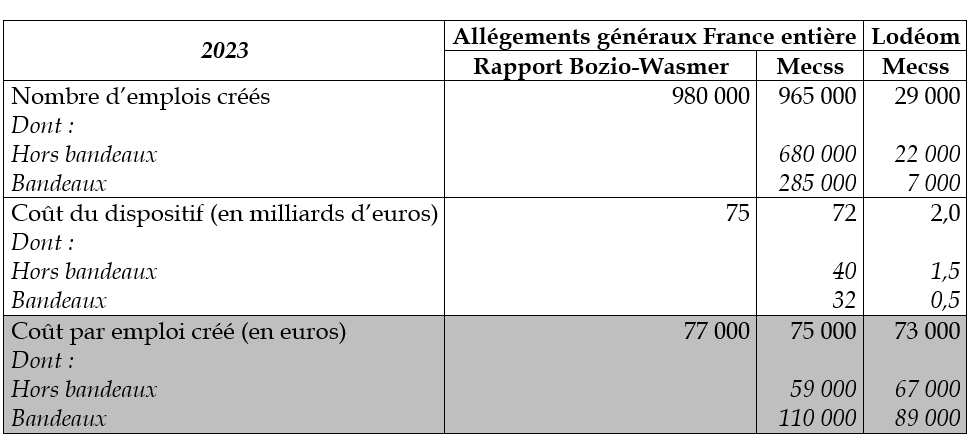

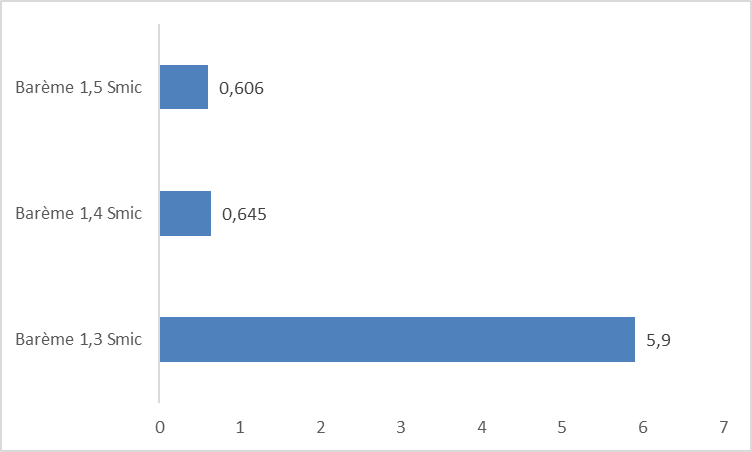

4. En incluant les bandeaux maladie et famille, un coût par emploi créé inférieur à celui des allégements de droit commun

L'un des principaux arguments en défaveur des exonérations de cotisations patronales en outre-mer est que celles-ci correspondraient à un coût par emploi créé nettement supérieur à celui des allégements généraux.

Toutefois les rapports concernés sont anciens (2006 et 2011) et s'appuient sur un calcul rapide comparant des groupes d'entreprises.

Aussi, la Mecss a comparé le coût par emploi créé du dispositif Lodéom avec celui des allégements généraux, en s'appuyant sur des simulations réalisées par le pôle Science des données du Sénat.

• Les résultats sont synthétisés par le tableau ci-dessous.

Coût par emploi créé des allégements généraux et du dispositif Lodéom

(en euros)

Rappel : le « bandeau maladie » et le « bandeau famille » (supprimés à partir de 2026 dans le cas des allégements généraux) réduisent les cotisations patronales de 6 points jusqu'à 2,5 Smic et 1,8 point jusqu'à 3,5 Smic.

Source : Mecss du Sénat, avec pôle Science des données du Sénat

La première colonne reprend, pour la France entière, les chiffres du rapport Bozio-Wasmer d'octobre 20242(*) pour l'ensemble constitué par les allégements généraux et les bandeaux famille et maladie (que le rapport Bozio-Wasmer ne dissocie pas). Il en résulte que le coût par emploi créé était en 2023 de 77 000 euros pour l'ensemble constitué par les allégements généraux et les bandeaux.

La deuxième colonne est le recalcul par la Mecss des chiffres du rapport Bozio-Wasmer. On parvient à peu près au même résultat, avec pour l'ensemble constitué par les allégements généraux et les bandeaux, un coût de 75 000 euros par emploi créé.

La troisième colonne est l'estimation, par la Mecss, du coût par emploi créé de l'ensemble constitué par le dispositif Lodéom et les bandeaux. Celui-ci était inférieur en 2023 à celui des allégements généraux. Le coût par emploi créé serait en effet de seulement 73 000 euros (contre 75 000 euros pour les allégements généraux).

Cela remet donc en cause l'argument selon lequel le coût par emploi créé serait nettement plus élevé pour le dispositif Lodéom que pour les allégements généraux.

• Ce résultat peut a priori sembler paradoxal. Le dispositif Lodéom est moins concentré sur les bas salaires que les allégements généraux, donc on pourrait s'attendre à ce que le coût par emploi créé soit plus élevé.

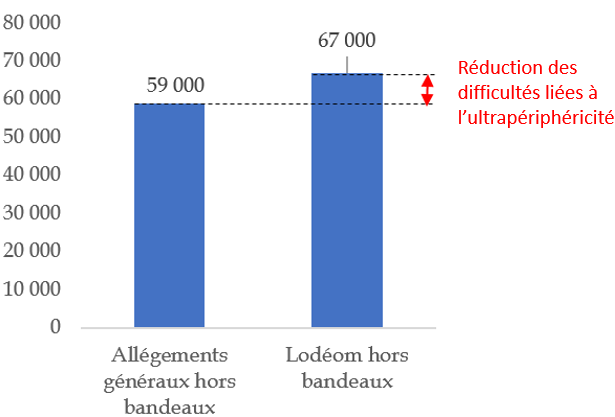

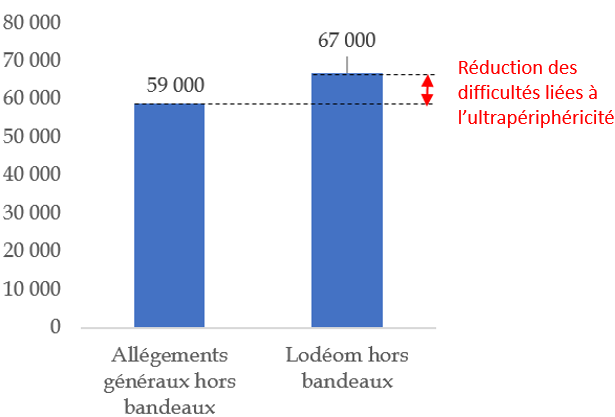

L'explication se trouve dans les deux dernières lignes du tableau. Outre-mer, les bandeaux sont plus efficients qu'en métropole, parce qu'il y a une plus forte proportion de salaires proches du Smic. Si on se limite au dispositif Lodéom stricto sensu (c'est-à-dire hors bandeaux), le coût par emploi créé est de 67 000 euros pour le dispositif Lodéom, contre 59 000 euros pour les allégements généraux.

Le faible écart, de 8 000 euros, s'explique par le fait que le dispositif Lodéom n'a pas pour seul objet de soutenir l'emploi, mais a aussi pour objet de réduire les difficultés liées à l'ultra-périphéricité.

Le dispositif Lodéom est, incontestablement, efficient.

Coût par emploi créé du

dispositif Lodéom

(hors bandeaux maladie et

famille)

(en euros)

Source : Mecss du Sénat, avec le pôle Science des données du Sénat

B. COMMENT EXPLIQUER LA « MAUVAISE RÉPUTATION » DU DISPOSITIF LODÉOM ?

1. Un profil d'allégements atypique

Dans ces conditions, on peut de demander pourquoi le dispositif Lodéom a souvent mauvaise réputation.

Les trois barèmes des Drom (Guadeloupe, Martinique, Guyane, La Réunion)

Drom : départements et régions d'outre-mer.

Source : Mecss du Sénat

Une première explication est que le profil d'exonération, très différent de celui applicable en métropole, ne peut être justifié par le seul objectif de création d'emplois.

De fait, si l'on considère qu'il a pour seule fonction de créer des emplois, on peut se demander pourquoi il bénéficie à des salaires élevés, contrairement aux allégements généraux.

Pour un économiste peu au fait des réalités de l'outre-mer, ce profil d'exonérations peut susciter une réaction de rejet.

2. Des objectifs mal définis

Une deuxième raison de la mauvaise réputation du dispositif Lodéom est que les objectifs mis en avant pour le justifier sont nombreux, sans que ce dispositif soit nécessairement le plus adapté pour les atteindre.

Le tableau ci-après synthétise les principaux objectifs mis en avant par les uns et les autres.

Un lieu commun, en matière de politique économique, est qu'il faut un objectif par instrument. Dans le cas présent, on dénombre une demi-douzaine d'objectifs.

Les principaux objectifs attribués au

dispositif Lodéom,

tels qu'exprimés lors des auditions

réalisées par les rapporteures

Source : Mecss du Sénat

Le dispositif serait probablement plus crédible si l'accent était mis sur les objectifs pour lesquels il semble le plus adapté.

Le dispositif Lodéom paraît efficace et efficient pour créer des emplois, préserver la rentabilité des entreprises et favoriser l'emploi des cadres (cf. supra).

Il est aussi souvent présenté comme permettant de soutenir certains secteurs, en améliorant leur compétitivité, dans le cadre d'une stratégie de développement économique. Cela semble vérifié pour certains secteurs. Par exemple, lors des auditions, le cas du tourisme dans les Antilles a pu être évoqué. Une telle analyse microéconomique « fine » sort toutefois du champ du présent rapport. Néanmoins, si l'on raisonne de manière plus globale, l'argument de la compétitivité, omniprésent lors de la mise en place du dispositif au début des années 2000, est aujourd'hui contesté, en particulier depuis une étude de 2019 du Conseil d'analyse économique3(*) selon laquelle les allégements généraux n'auraient pas amélioré la compétitivité de la France.

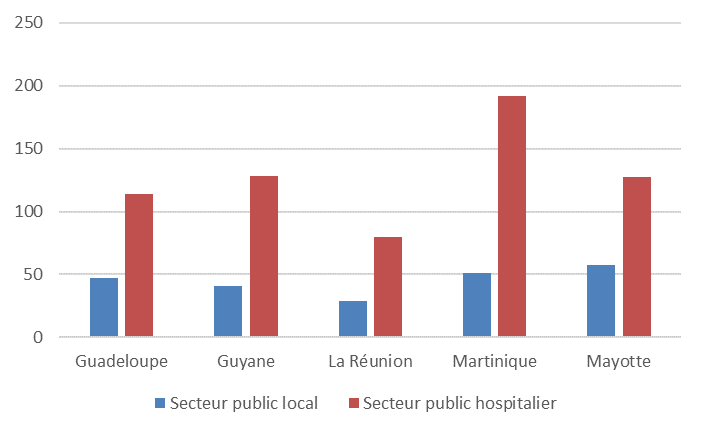

Enfin, un argument souvent mis en avant lors des auditions est que le dispositif Lodéom permet à certaines entreprises, en particulier dans le secteur du bâtiment et des travaux publics (BTP), de survivre malgré le non-respect de leurs délais de paiement par les collectivités et les hôpitaux ultramarins.

Les délais réglementaires de paiement, à peu près respectés dans l'Hexagone, sont en effet nettement dépassés outre-mer. Par exemple, dans le cas du secteur public hospitalier de la Martinique, le délai de paiement moyen est de 200 jours (pour un délai réglementaire de 50 jours). Toutefois la compensation de ces retards ne peut être présentée comme un objectif du dispositif Lodéom. Il convient au contraire de résorber ces retards.

3. Un manque d'évaluation

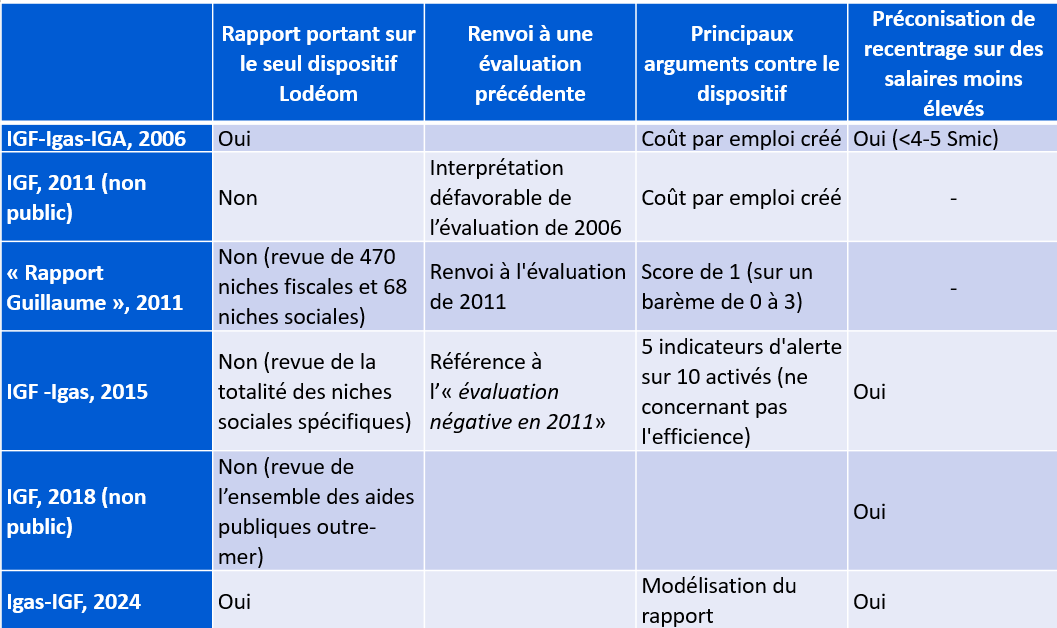

La mauvaise réputation du dispositif Lodéom s'explique également par un manque d'évaluation.

Sur les trois rapports d'inspection relatifs au dispositif, seulement deux (2006 et 2011) comprennent une estimation du nombre d'emplois créés par le dispositif, s'appuyant sur un calcul rapide comparant l'évolution de l'emploi dans divers groupes d'entreprises.

Depuis 1994, seulement deux modélisations semblent avoir été réalisées par des universitaires. Si toutes deux concernent l'effet sur l'emploi, une seule (cf. supra) évalue le nombre d'emplois créés.

Dans le cas de la mission « Outre-mer », l'indicateur relatif à l'impact du dispositif Lodéom sur l'emploi est peu adapté. En effet, il compare le taux de croissance de l'emploi outre-mer et en France hexagonale, ce qui est peu adapté s'agissant d'un dispositif mis en place au début des années 2000 (qui a aujourd'hui un effet sur l'emploi, mais pas sur son taux de croissance). Par ailleurs, du fait du dynamisme de la démographie ultramarine l'emploi tend structurellement à augmenter plus vite outre-mer.

Enfin, il n'existe pas de modélisation ex post, c'est-à-dire s'appuyant sur les données observées, du nombre d'emplois créés. Les seules modélisations disponibles (celle de 2009 citée supra et celle du présent rapport) sont des modélisations ex ante, reposant sur certaines hypothèses. La recommandation de la revue de dépenses de 2015 de réaliser une telle modélisation ex post n'a jamais été mise en oeuvre.

4. Des appréciations systématiquement défavorables dans les rapports de l'administration

Dans ce contexte, et compte tenu du besoin de réduire le déficit public, les appréciations figurant dans les rapports de l'administration relatifs au dispositif Lodéom (synthétisés dans une annexe au rapport de la Mecss) sont systématiquement défavorables.

Tous ces rapports ont été unanimes pour préconiser de davantage centrer le dispositif sur les bas salaires, parfois en en réduisant fortement le coût.

Synthèse sommaire des rapports de l'administration

Les références sont précisées dans le rapport.

Source : Mecss du Sénat

Pourtant, comme on l'a vu, le dispositif Lodéom a notamment pour objet de préserver la rentabilité des entreprises et de favoriser l'emploi des cadres.

Avec l'aide du pôle Science des données du Sénat, la Mecss a examiné la modélisation du rapport de Igas-IGF de novembre 2024. Comme indiqué dans l'annexe au rapport de la Mecss présentant cette modélisation, celle-ci est conforme à l'état de l'art (ce qui ne l'empêche pas de présenter d'inévitables limites, comme tout exercice de ce type). Le véritable sujet semble plutôt être la surinterprétation qui en a été faite, que ce soit par le rapport Igas-IGF lui-même ou par le Gouvernement (par exemple dans son évaluation préalable de l'article 9 du PLFSS pour 2026). En effet, cette modélisation ne montre pas qu'une forte réduction du coût du dispositif aurait peu d'effet sur l'emploi.

III. QUELLES ÉVOLUTIONS DU DISPOSITIF ?

A. RENDRE LE DISPOSITIF PLUS LISIBLE ET AMÉLIORER SA GESTION

1. Rendre le dispositif plus lisible

Une première exigence est de rendre le dispositif plus lisible.

Le graphique ci-après représente les neuf barèmes du « dispositif Lodéom ». Bien que la plupart des entreprises bénéficiaires ne relèvent que d'un régime, cela n'est pas toujours le cas (en particulier dans les Antilles) et il existe incontestablement une marge de simplification.

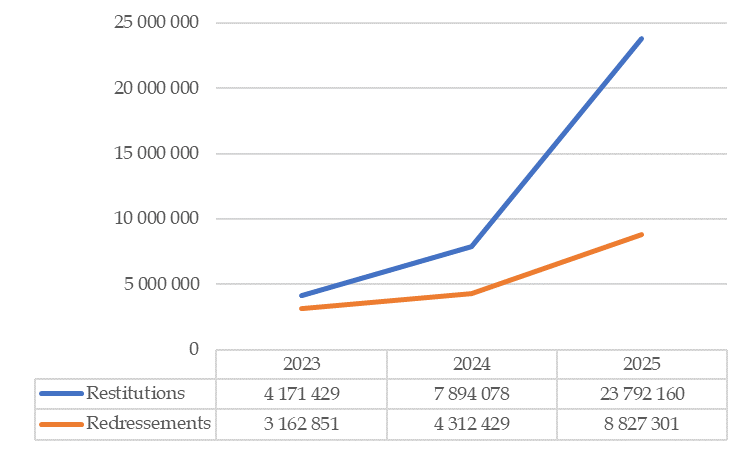

Le non-recours semble important. Par ailleurs, les entreprises paraissent surtout se tromper en leur défaveur : selon les données de l'Urssaf, les restitutions sont environ trois fois supérieures aux redressements.

Les neuf barèmes actuels du « dispositif Lodéom »

Drom : département ou région d'outre-mer. Lopom : loi du 21 juillet 2003 de programme pour l'outre-mer. SB : Saint-Barthélemy. SM : Saint-Martin. SPM : Saint-Pierre-et-Miquelon.

Source : Mecss du Sénat

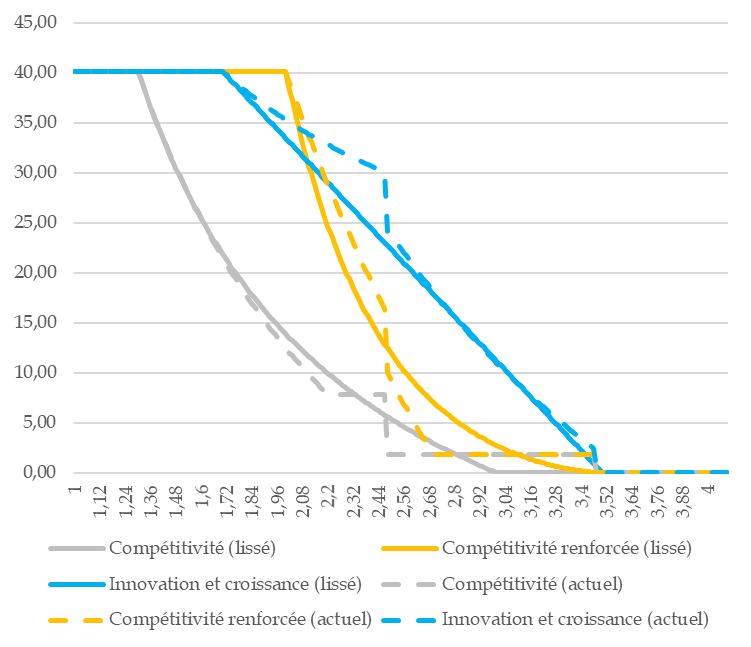

• Une simplification a minima consisterait à fusionner le dispositif Lodéom et les bandeaux famille et maladie dans un dispositif unique, permettant d'éviter les « marches » résultant des bandeaux.

À titre d'illustration, le graphique ci-après montre ce à quoi pourraient ressembler de tels barèmes dans le cas du régime des Drom.

Lisser les barèmes pour éviter les « marches » résultant des bandeaux famille et maladie ? - l'exemple des Drom

(en points de cotisations)

Source : Mecss du Sénat

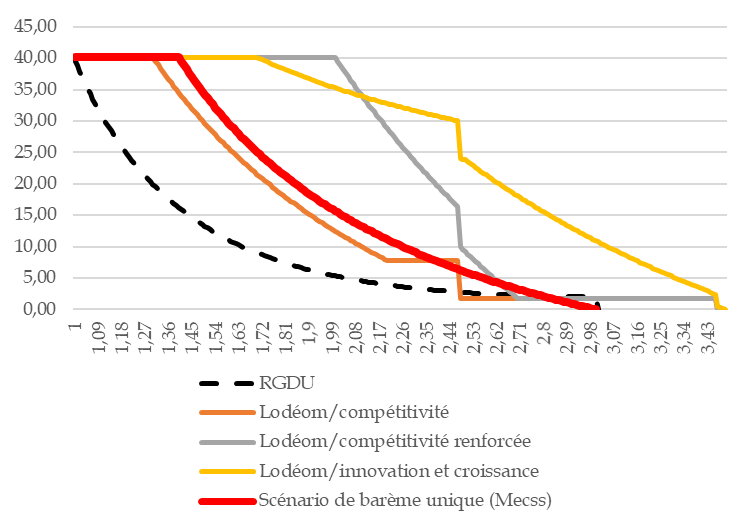

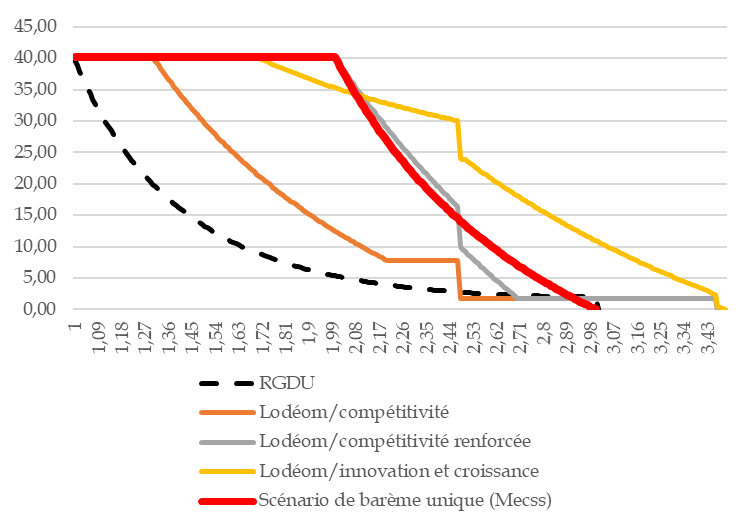

• Une autre simplification possible consisterait à fusionner les trois barèmes des Drom. Le rapport Igas-IGF de novembre 2024 propose plusieurs scénarios en ce sens, tendant tous à réduire le coût du dispositif. Selon les simulations de la Mecss, un barème unique proche de l'actuel barème de compétitivité renforcée (faisant qu'il n'y aurait presque pas de perdants) coûterait moins de 300 millions d'euros. Un tel scénario devrait bien sûr être financé.

• Une autre simplification parfois envisagée, en particulier par le rapport Igas-IGF et par celui du député Christian Baptiste, consisterait à aligner le régime des COM des Antilles sur celui des Drom. Selon le rapport Igas-IGF, une telle mesure serait favorable à Saint-Martin mais défavorable à Saint-Barthélemy.

2. Améliorer la gestion du dispositif

Les préconisations tendant à améliorer la gestion du dispositif (fiabiliser les données, renforcer les contrôles...) sont en général consensuelles. Deux font néanmoins débat.

• Le rapport Igas-IGF propose de « réinterroger » les modalités de gestion du dispositif à Saint-Barthélemy, assurée depuis 2017 par la Mutualité sociale agricole (MSA) du Poitou. Le rapport du député Christian Baptiste recommande de transférer la gestion du dispositif Lodéom à la Caisse générale de sécurité sociale (CGSS) de Guadeloupe.

La Mecss relève toutefois que, vraisemblablement en conséquence de ces rapports, le problème informatique obligeant les entreprises de Saint-Barthélemy à déclarer leurs exonérations Lodéom comme des exonérations d'allégements généraux, qui rendait le suivi de ces exonérations impossible, serait en voie de résolution. Elle suggère donc d'attendre avant de prendre une décision qui ne semble pas consensuelle localement et pourrait être difficilement réversible.

• Le code de la sécurité sociale prévoit actuellement que pour bénéficier du dispositif, une entreprise doit être à jour de ses cotisations ou appliquer un plan d'apurement. Le rapport de Christian Baptiste, indiquant que 18,5 % des établissements bénéficiaires ne satisfont pas à ces conditions, préconise de les rendre effectives.

La Mecss soutient cette recommandation, tout en relevant qu'il conviendra d'être attentif, lors de sa mise en oeuvre, à ses conséquences économiques. Il pourrait en outre être utile de préciser dans le code de la sécurité sociale que le bénéfice du dispositif Lodéom peut être retiré même en l'absence de condamnation pénale.

B. QUELLES MODIFICATIONS DU BARÈME ENVISAGER ?

1. Atteindre un niveau de consensus suffisant pour que la prochaine réforme soit durable

L'efficacité du dispositif suppose sa stabilité, ce qui implique d'atteindre un niveau de consensus suffisant pour que la prochaine réforme soit durable.

Il convient donc de prendre le temps de la réflexion, mais aussi de ne pas donner l'impression d'une répartition inéquitable de l'effort de réduction du déficit entre l'outre-mer et la France hexagonale.

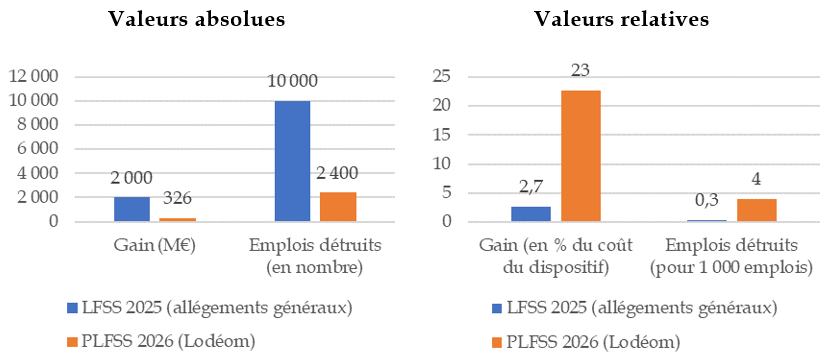

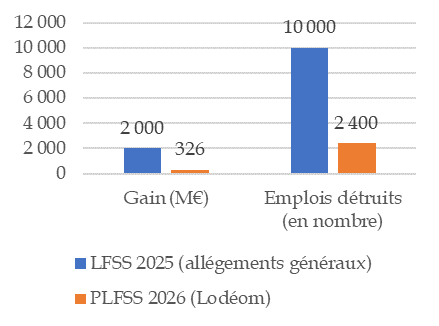

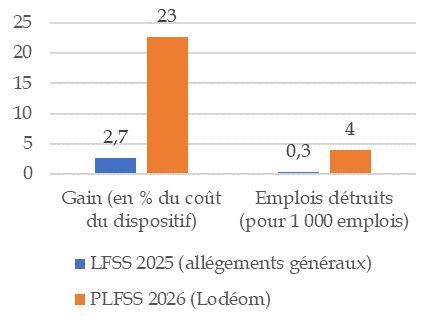

On peut rappeler à cet égard que dans le cas de la réforme du dispositif Lodéom proposée par le PLFSS pour 2026, en valeurs relatives l'effort demandé était environ dix fois plus important pour l'outre-mer que ce que la réforme des allégements généraux impliquait pour la France entière.

Comparaison de la réforme des allégements généraux par la LFSS 2025 et la réforme du dispositif Lodéom proposée par l'art. 9 du PLFSS 2026

Estimation du nombre d'emplois détruits : pour la LFSS 2025, commission des affaires sociales ; pour le PLFSS 2026, Mecss et pôle Science des données du Sénat.

Source : Mecss du Sénat

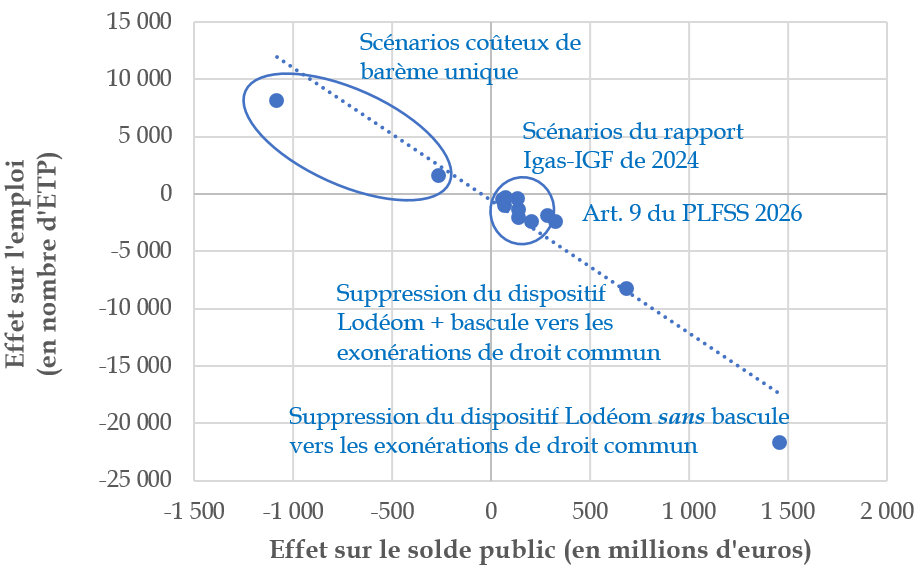

2. La simulation par la Mecss de l'effet des principaux scénarios sur le solde public et sur l'emploi

Les différents scénarios simulés par la Mecss sont synthétisés par le tableau ci-dessous.

Comme indiqué supra, la Mecss ne préconise ni n'écarte aucun scénario. Ce tableau a pour objet de simuler les principaux scénarios théoriquement envisageables. Si la plupart correspondent à des économies, certains sont coûteux.

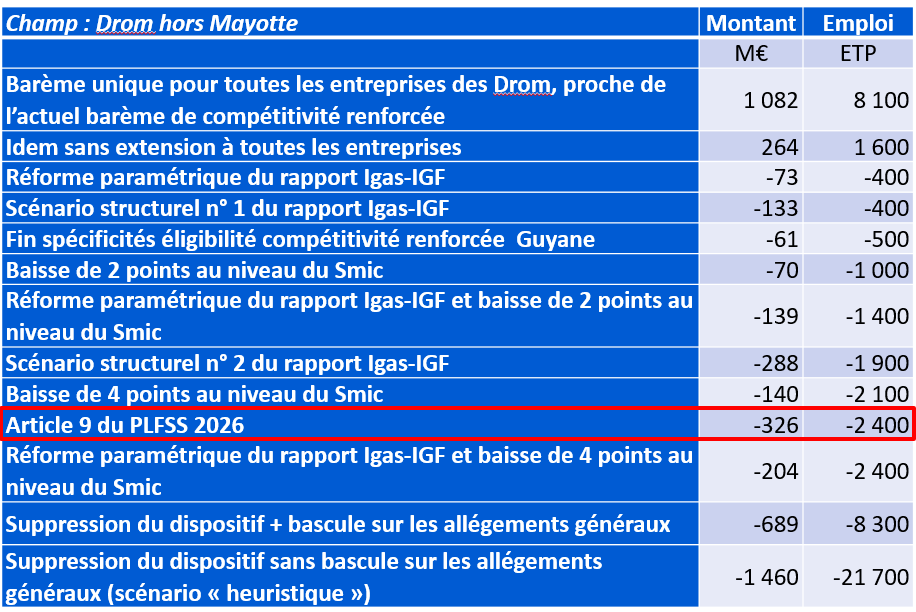

Synthèse des simulations de la Mecss (2023)

Source : Mecss du Sénat et pôle Science des données du Sénat

La suppression totale du dispositif (avec bascule sur les allégements généraux) rapporterait 700 millions d'euros mais, comme indiqué supra, détruirait 8 300 emplois.

L'article 9 du PLFSS pour 2026 aurait rapporté plus de 300 millions d'euros mais détruit 2 400 emplois.

La fusion des barèmes des Drom en un barème proche de l'actuel barème de compétitivité renforcée coûterait moins de 300 millions d'euros et créerait 1 600 emplois. Une telle mesure devrait bien sûr être financée.

Les simulations de la Mecss

• Des simulations réalisées avec l'aide du pôle Science des données du Sénat.

Chiffrage de l'effet sur les finances publiques

• Pour les données, précises au niveau du contrat de travail : la base BTS-Postes de l'Insee, qui contient les rémunérations des salariés.

• Pour les règles de calcul : utilisation d'OpenFisca (un moteur libre et open source permettant de transformer la loi en code informatique). La Mecss a utilisé le package OpenFisca du « rapport Bozio-Wasmer » relatif aux allégements généraux, enrichi par l'IGF d'un volet « Lodéom » à l'occasion de son récent rapport.

• Des simulations portant sur l'année 2023, pour les seuls Drom hors Mayotte.

Estimation de l'effet sur l'emploi

• Hypothèses d'élasticité de l'emploi à son coût retenues pour la France entière par le « rapport Bozio-Wasmer » : - 0,4 au niveau du Smic, s'annulant à 2 Smic ; s'y ajoute une élasticité de - 0,2 constante au niveau de l'entreprise.

• Outre-mer cette élasticité pourrait être plus forte ou plus faible.

LISTE DES RECOMMANDATIONS

Le présent rapport a pour objet de favoriser le rapprochement des points de vue, reposant sur des constats partagés.

Aussi, dans une logique de « boîte à outils », les rapporteures ne préconisent ni n'écartent aucun scénario d'évolution des barèmes. Le présent rapport synthétise les principaux scénarios envisageables en ce domaine, en simulant notamment leur effet sur le solde public et sur l'emploi (cf. en particulier son troisième chapitre et ses annexes X et XIII).

Les recommandations des rapporteures, essentiellement de méthode, sont les suivantes.

Objectifs et évaluation du dispositif

Recommandation n° 1. Susciter et financer des évaluations académiques du dispositif Lodéom, s'appuyant notamment sur des modélisations, prenant en compte l'ensemble des objectifs du dispositif et évaluant le nombre d'emplois créés ou maintenus, en particulier ex post.

Recommandation n° 2. Dans le cas du programme 138 « Emploi outre-mer », remplacer l'indicateur « Impact des exonérations de cotisations patronales de sécurité sociale sur l'évolution des effectifs salariés dans les DOM » par un indicateur « Emplois créés ou maintenus par les exonérations de cotisations patronales de sécurité sociale propres à l'outre-mer ».

Recommandation n° 3. Indiquer explicitement dans la loi un petit nombre d'objectifs du dispositif Lodéom pour lequel celui-ci est incontestablement efficace et efficient, comme le soutien de l'emploi et la réduction de certains désavantages liés à l'ultra-périphéricité.

Recommandation n° 4. Dans les annexes aux projets de loi de financement de la sécurité sociale, chiffrer le coût du dispositif Lodéom par rapport aux allégements généraux de cotisations patronales, et non par rapport à l'absence totale d'exonérations de cotisations patronales.

Recommandation n° 5. Fiabiliser les données relatives aux montants d'exonération Lodéom et au nombre d'établissements et de salariés concernés.

Recommandation n° 6. Remplacer la compensation actuelle par l'État du coût du dispositif Lodéom à la sécurité sociale par les crédits de la mission « Outre-mer » par une augmentation à due concurrence de la part de TVA affectée.

Recouvrement des cotisations, gestion et lutte contre la fraude

Recommandation n° 7. Dans le cas de Saint-Barthélemy, assurer un suivi régulier par la CCMSA de la mise à jour des systèmes d'information de la MSA Poitou, de la fiabilisation des déclarations afférentes aux entreprises et de la consolidation des données associées.

Recommandation n° 8. Appliquer les dispositions du code de la sécurité sociale prévoyant que le bénéfice du dispositif Lodéom est subordonné au fait d'être à jour du paiement de ses cotisations sociales ou d'avoir souscrit et de respecter un plan d'apurement des cotisations.

Conditions de la future réforme du dispositif

Recommandation n° 9. Atteindre un niveau de consensus suffisant pour que la prochaine réforme soit durable. À cette fin, prendre le temps de la réflexion, et ne pas donner l'impression d'une répartition inéquitable de l'effort de réduction du déficit entre l'outre-mer et la France hexagonale, et ignorant les difficultés structurelles auxquelles font face les outre-mer.

LA MISSION D'ÉVALUATION ET DE CONTRÔLE

DE

LA SÉCURITÉ SOCIALE (MECSS)

La Mecss du Sénat

Selon l'article L.O. 111-10 du code de la sécurité sociale, « il peut être créé au sein de la commission de chaque assemblée saisie au fond des projets de loi de financement de la sécurité sociale une mission d'évaluation et de contrôle chargée de l'évaluation permanente de ces lois ».

Ainsi, chacune des deux commissions des affaires sociales a créé en son sein une Mission d'évaluation et de contrôle de la sécurité sociale (Mecss).

Les commissions des affaires sociales disposent de prérogatives importantes en matière de contrôle4(*).

Dans le cas des missions d'évaluation et de contrôle, en cas de non-transmission d'informations, le président de la commission peut demander au juge statuant en référé de faire cesser l'entrave sous astreinte5(*). Par ailleurs, la mission d'évaluation et de contrôle peut adresser aux pouvoirs publics des observations, ceux-ci ayant deux mois pour y répondre6(*).

Conformément à son règlement intérieur, la Mecss du Sénat comprend 16 membres désignés de façon à assurer une représentation proportionnelle des groupes politiques, auxquels s'ajoute le président de la commission. Le rapporteur général et les rapporteurs de branche sont membres de droit de la Mecss.

Déroulé des travaux

Lors de sa réunion du 17 décembre 2025, la Mecss du Sénat a adopté son programme de travail pour 2026, comprenant un contrôle sur les exonérations de cotisations issues de la loi pour le développement économique des outre-mer (Lodéom).

Lors de sa réunion du 21 janvier 2026, la Mecss a nommé Élisabeth Doineau (groupe Union centriste, sénatrice de la Mayenne) rapporteure générale, et Solanges Nadille (groupe Rassemblement des démocrates, progressistes et indépendants, sénatrice de Guadeloupe) corapporteures de ce contrôle.

Des questionnaires écrits ont été adressés à l'ensemble des personnes ou entités auditionnées, au nombre d'une cinquantaine. Leur liste figure à la fin du présent rapport.

Le rapport a été examiné par la Mecss du Sénat le 26 mai 2026, et adopté par la commission des affaires sociales du Sénat le 27 mai 2026.

MÉTHODOLOGIE DU PRÉSENT RAPPORT

Un rapport d'évaluation

Ce rapport a été confié à un membre de la majorité et à un membre de l'opposition pour en garantir l'équilibre. Il prend en compte l'ensemble des évaluations existantes et s'appuie sur plus de 50 auditions.

Dans le cas de la gouvernance, de la gestion et de l'évaluation - sujets relativement consensuels - le rapport fait des recommandations.

Dans le cas des barèmes, sujet plus polémique, le rapport adopte une logique de « boîte à outils », ne préconisant ni n'écartant, par principe, aucun scénario.

Une évaluation s'appuyant sur des simulations réalisées avec l'aide du pôle Science des données du Sénat

Le rapport s'appuie sur des simulations, réalisées avec l'aide du pôle Science des données du Sénat, des principales évolutions envisageables, afin d'en apprécier l'effet sur le solde public, mais aussi - ce qui n'avait pas été fait jusqu'à présent - sur l'emploi.

Dans le cas du chiffrage de l'effet sur les finances publiques, la Mecss a recouru aux données de la base BTS7(*)-Postes de l'Insee, qui contient les rémunérations des salariés, précises au niveau du contrat de travail. Pour les règles de calcul, elle a utilisé le package OpenFisca (un moteur libre et open source permettant de transformer la loi en code informatique) du « rapport Bozio-Wasmer »8(*) relatif aux allégements généraux, enrichi par l'inspection générale des finances (IGF) d'un volet « Lodéom » à l'occasion de son récent rapport.

Dans le cas du chiffrage de l'effet sur l'emploi, la Mecss a utilisé les hypothèses d'élasticité de l'emploi à son coût retenues pour la France entière par le « rapport Bozio-Wasmer » : - 0,4 au niveau du Smic, s'annulant à 2 Smic ; s'y ajoute une élasticité de - 0,2 constante au niveau de l'entreprise. Outre-mer cette élasticité pourrait être plus forte ou plus faible : ces estimations doivent donc être considérées avec une certaine prudence.

Les simulations portent sur l'année 2023, pour les seuls départements et régions d'outre-mer (Drom) hors Mayotte.

AVANT-PROPOS

I. UN DÉBAT À CLARIFIER

Le dispositif d'allégements de cotisations patronales dit « Lodéom » est ainsi dénommé d'après la loi n° 2009-594 du 27 mai 2009 pour le développement économique des outre-mer.

Son coût (par rapport à l'absence totale d'allégement de cotisations patronales) est d'environ 1,5 milliard d'euros par an. Toutefois en son absence, les entreprises concernées auraient bénéficié du dispositif d'allégements généraux relatif à la France entière. Après prise en compte de ce phénomène, l'avantage différentiel (autrement dit le surcoût effectif pour les finances publiques) a été de seulement 0,7 milliard d'euros en 20239(*). Analogue en 2024 et 2025, l'avantage différentiel passerait à 0,8 milliard d'euros en 2026, du fait de l'instauration de la RGDU10(*).

Ce dispositif a fait l'objet, de la part du Gouvernement, de plusieurs tentatives de « rabot », dans le cadre des projets de loi de financement de la sécurité sociale (PLFSS) pour 2025 et 2026. Toutefois, à la suite de l'opposition des élus ultramarins et des deux chambres du Parlement, ces dispositions n'ont pas été adoptées.

A. DES OBJECTIFS MAL DÉFINIS

1. Le dispositif Lodéom a notamment pour objet de compenser des difficultés propres à l'outre-mer

L'un des principaux facteurs de confusion au sujet du dispositif Lodéom est qu'il a pour objet non seulement de créer des emplois, mais aussi de compenser certaines difficultés propres à l'outre-mer.

Ignorer ce point peut conduire à une incompréhension. En effet, le dispositif bénéficie notamment à des salaires élevés, contrairement au dispositif d'allégement de droit commun. Or, l'emploi dépend d'autant plus du coût du travail que le niveau de qualification, et donc de rémunération, est faible.

2. Des objectifs à préciser

Il importe donc de préciser les objectifs du dispositif.

Les objectifs attribués au dispositif Lodéom par les différents acteurs sont nombreux11(*).

Il n'est en outre pas évident que ce dispositif soit toujours le mieux adapté pour les atteindre, ce qui ne contribue pas à sa crédibilité.

B. À L'AUTOMNE 2024, UN RAPPORT IGAS-IGF PROPOSANT DE RÉDUIRE FORTEMENT LE COÛT DU DISPOSITIF

L'inspection générale des affaires sociales (Igas) et l'inspection générale des finances (IGF) ont adopté en novembre 2024 un rapport12(*) d'évaluation du dispositif Lodéom, publié en mai 2025.

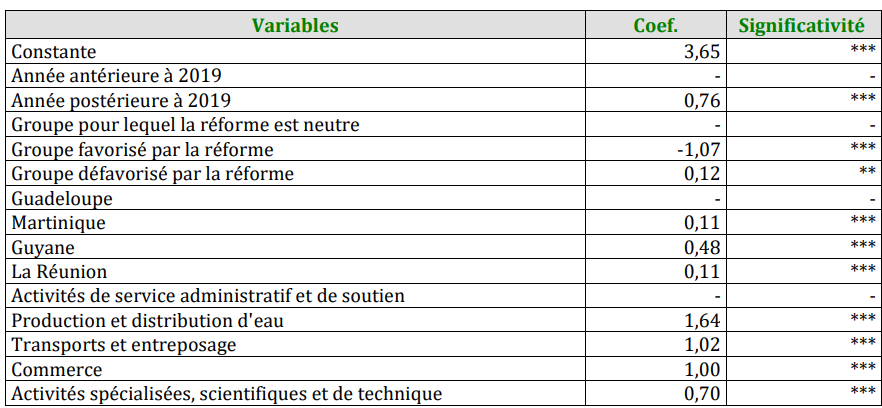

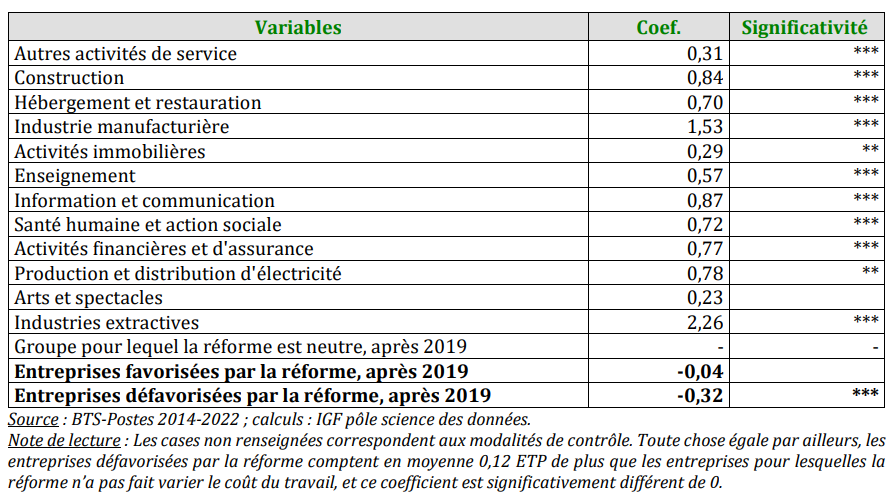

Ce rapport s'appuie sur une modélisation économétrique évaluant l'effet de la réforme de 2019 (qui a consisté à en augmenter légèrement le coût13(*) tout en le concentrant un peu plus sur les bas salaires). Cette modélisation est présentée précisément en annexe XII au présent rapport.

Selon cette modélisation, la réforme de 2019 n'a quasiment pas eu d'effet sur l'emploi, les salaires et la rentabilité des entreprises (la seule exception étant l'emploi dans les entreprises de 214(*) à 11 salariés défavorisées par la réforme).

Bien que cela ne corresponde pas aux conclusions de la mission15(*), le rapport donne parfois l'impression d'interpréter les résultats de cette modélisation comme correspondant à une vérité d'ordre général, selon laquelle toute « évolution des exonérations » aurait nécessairement un effet économique négligeable, en particulier sur l'emploi16(*). En particulier, il s'appuie sur cette modélisation pour justifier ses propositions de forte réduction du coût du dispositif17(*).

C. LE REFUS PAR LE PARLEMENT D'UNE FORTE RÉDUCTION DU COÛT DU DISPOSITIF

1. L'exclusion du dispositif Lodéom de la réforme des allégements généraux de la LFSS pour 2025

Les allégements généraux de cotisations patronales, applicables partout en France (y compris en outre-mer), ont été réduits de 2 milliards d'euros à partir de 2026 par l'article 18 de la loi de financement de la sécurité sociale (LFSS) pour 2025.

En l'absence de disposition spécifique dans la LFSS pour 2025 (qui réformait les allégements généraux), le dispositif Lodéom aurait été concerné par le « rabotage » des bandeaux famille et maladie en 2025 puis par leur suppression en 2026 (cf. encadré), ce qui à partir de 2026 aurait réduit les allégements au profit de l'outre-mer d'environ 0,5 milliard d'euros.

Le « rognage » en 2025 et la suppression en 2026 des bandeaux famille et maladie et ses conséquences sur les allégements de cotisations patronales outre-mer

L'article 18 de la LFSS pour 2025 a réformé les allégements généraux de cotisations patronales (applicables dans toute la France) en deux temps.

En 2025, la structuration des allégements généraux n'a pas été modifiée. Elle comprenait donc toujours une part dégressive s'annulant à 1,6 Smic (couramment appelée « réduction Fillon »), ainsi que deux exonérations identiques quel que soit le niveau de rémunération, couramment dénommées « bandeaux », l'une portant sur les cotisations maladie (« bandeau maladie ») et l'autre sur les cotisations famille (« bandeau famille »). La réforme consistait en 2025 à ramener les points de sortie des deux bandeaux, jusqu'alors de 3,5 Smic et 2,5 Smic, à respectivement 3,3 et 2,25 Smic.

Au 1er janvier 2026, la structuration des allégements généraux, renommés « réduction générale dégressive unique » (RGDU), a été fortement modifiée. En effet, les deux bandeaux sont désormais supprimés, et la « réduction Fillon » est remplacée par une réduction, également dégressive, s'annulant à 3 Smic. Sous cette réserve, le profil de l'allégement est de nature réglementaire. Le Gouvernement a fait le choix de maintenir une exonération totale au niveau du Smic, qui diminue progressivement pour s'annuler à 3 Smic, selon une formule déterminée par décret.

En l'absence de disposition spécifique (cf. texte infra), la réforme des allégements généraux aurait également « rogné » (en 2025) puis supprimé (à partir de 2026) les bandeaux famille et maladie dans le cas des outre-mer.

La rédaction initiale du PLFSS pour 2025 prévoyait également une baisse au niveau du Smic des allégements dégressifs de 2 points en 2025 et 2 points supplémentaires à partir de 2026, qui se serait appliquée automatiquement outre-mer (du fait des références des articles définissant leurs barèmes à l'article L. 241-13 du code de la sécurité sociale, qui définit les allégements généraux « de droit commun »). À la suite de l'opposition de la commission des affaires sociales du Sénat à cette mesure, en raison de son effet sur l'emploi, cette réduction n'a pas été maintenue dans le texte définitif.

Le texte initial du PLFSS pour 2025 prévoyait une adaptation par ordonnance des différents dispositifs d'allégement dégressif spécifiques (dont le dispositif Lodéom), sans clairement encadrer l'habilitation du Gouvernement18(*).

Dans le cas du dispositif Lodéom, il semblait d'autant plus difficile de voter une telle habilitation à légiférer par ordonnance que, bien que le rapport19(*) précité de l'Igas et de l'IGF ait été adopté en novembre 2024, il n'était alors toujours pas publié.

En première lecture du PLFSS pour 2025, le Sénat n'a pas adopté l'amendement de la commission, tendant à maintenir en l'état les dispositifs spécifiques, comme le dispositif Lodéom, y compris en ce qui concernait les bandeaux famille et maladie.

Il a en revanche adopté plusieurs amendements identiques figeant la seule part dégressive des allégements du seul dispositif Lodéom.

La commission mixte paritaire (CMP) a toutefois adopté le dispositif proposé par la commission des affaires sociales du Sénat, qui figeait l'ensemble constitué par le dispositif Lodéom et les bandeaux famille et maladie. Après la censure du gouvernement Barnier, cette rédaction a été maintenue dans le texte adopté en seconde lecture par l'Assemblée nationale.

2. Le rapport du député Christian Baptiste (septembre 2025)

En septembre 2025, la commission des finances de l'Assemblée nationale a publié un rapport d'information20(*) du député Christian Baptiste.

Ce rapport rappelle les difficultés liées à l'isolement géographique et souligne la nécessité de réduire le coût du travail pour des niveaux de salaire relativement élevés, afin d'attirer les cadres. Ainsi, il préconise en particulier de maintenir les points de sortie élevés des dispositifs.

Il préconise en outre de subordonner effectivement (comme le prévoit la loi) le bénéfice du dispositif au fait d'être à jour pour le paiement des cotisations sociales et d'instaurer un régime unique pour les Drom et COM des Antilles.

Les recommandations de ce rapport sont rappelées en annexe IX.

3. Le rejet par le Parlement du fort « coup de rabot » proposé par l'article 9 du PLFSS pour 2026

L'article 9 du PLFSS pour 2026 proposait de supprimer le barème « innovation et croissance », d'aligner Saint-Barthélemy et Saint-Martin sur le droit commun du dispositif Lodéom, et surtout de recentrer les barèmes « compétitivité » et « compétitivité renforcée » sur les salaires inférieurs à 1,6 et 1,9 Smic.

Selon l'évaluation préalable de l'article 9, cette réforme devait augmenter les recettes publiques de 340 millions d'euros. La compensation par l'État du dispositif Lodéom à la sécurité sociale, via la mission « Outre-mer », aurait baissé de 350 millions d'euros21(*).

Le Gouvernement, s'appuyant sur la modélisation du rapport précité de l'Igas et de l'IGF, mais sans produire de simulation de l'effet de la réforme proposée sur l'emploi, estimait que celle-ci n'aurait « pas d'effet négatif majeur »22(*).

Le projet s'est heurté à de vives oppositions.

Avant même le dépôt du PLFSS, la Fedom, dans une lettre ouverte au ministre chargé des outre-mer du 8 août 2025, écrivait : « Au fil de nos rencontres avec les services, des chiffres allant même de 150 à 350 millions d'euros d'économies ont été évoqués. Cela n'est pas acceptable ».

Les dispositions concernées ont été supprimées en première lecture par l'Assemblée nationale23(*), et cette suppression a été maintenue par le Sénat.

La réduction des allégements de cotisations a suscité des oppositions d'autant plus fortes que le PLF prévoyait parallèlement une réforme de la défiscalisation des investissements productifs, correspondant à 300 millions d'euros d'économies supplémentaires (hors périmètre de la mission « Outre-mer »).

D. UNE CONCERTATION ENGAGÉE ENTRE LE GOUVERNEMENT ET LES ÉLUS ULTRAMARINS

Lors de l'examen en séance par l'Assemblée nationale de l'article 9 du PLFSS pour 2026, un consensus du Gouvernement et des parlementaires s'est dégagé pour engager en 2026 une concertation, visant en particulier à simplifier le dispositif. Les ministres ont pris des engagements en ce sens (cf. encadré).

Première séance du 7 novembre

2025 à l'Assemblée nationale - déclaration

des ministres sur l'engagement d'une concertation en 2026

sur la

réforme du dispositif Lodéom

Amélie de Montchalin, ministre de l'action et des comptes publics

« Je pense qu'il faut que nous débattions, comme nous y a invités M. le rapporteur général, en particulier avec les députés ultramarins au sujet de la Lodéom. En effet, si le Gouvernement est prêt à entendre que le montant des économies demandées est difficile à absorber dans les conditions actuelles, il n'en demeure pas moins que le dispositif est trop compliqué et que, sans faire d'économies budgétaires, nous gagnerions au moins à le simplifier -? sur ce point, un consensus s'est dégagé lors de nos échanges du 29 octobre. (...) Soyons clairs : le Gouvernement renonce à l'économie budgétaire de près de 350 millions d'euros (...) mais il est essentiel d'engager des travaux sur le fonctionnement, les paramètres et le ciblage du dispositif. »

Naïma Moutchou, ministre des Outre-mer

« Une réforme d'une telle ampleur ne peut pas être bâtie seuls dans nos bureaux. Pour qu'elle soit comprise et acceptée, il faut qu'elle soit construite par l'ensemble des acteurs concernés. Je vous proposerai une méthode de travail en ce sens. (...) Nous proposons, sur la base des constats partagés et des travaux déjà réalisés -? je pense là encore au rapport du député Baptiste -, qu'à partir du début de l'année prochaine, nous puissions nous mettre d'accord sur une méthode de travail afin de réformer le dispositif dit Lodéom en visant un objectif commun : rendre ce dispositif plus simple, plus lisible, donc plus efficace sur le terrain pour créer des emplois et limiter les abus. »

Auditionnée le 22 janvier 2026 par la délégation sénatoriale aux outre-mer, Naïma Moutchou, ministre des outre-mer, a indiqué la mise en place de deux groupes de travail, portant respectivement sur la Lodéom et sur le régime des aides fiscales à l'investissement outre-mer (Rafip)24(*).

Le 7 avril 2026, Philippe Leyssène, contrôleur général des Armées, et Gilles Lara-Adélaïde, inspecteur général des finances, ont été chargés par le Gouvernement25(*) de proposer des évolutions du dispositif Lodéom et du Rafip. Selon la lettre de mission, les préconisations devront être « partagées avec les collectivités et les socioprofessionnels concernés de façon à parvenir à une compréhension commune des enjeux et, si possible, des évolutions proposées ». Selon les indications dont disposent les rapporteures, la date de remise des conclusions, fixée par la lettre de mission à « la fin du mois de mai » au plus tard, pourrait être reportée à la fin du mois de juin.

II. L'OBJET DU RAPPORT : CLARIFIER LE DÉBAT ET PROPOSER UNE « BOÎTE À OUTILS »

A. DES RECOMMANDATIONS ET UNE « BOÎTE À OUTILS »

Le présent rapport a pour objet de contribuer à clarifier et dépassionner le débat.

Comme le rapport de septembre 2025 de la Mecss sur le financement de la sécurité sociale26(*), il adopte une approche technique et évaluative, en distinguant ce qui relève de l'analyse objective, c'est-à-dire l'évaluation du dispositif, et ce qui relève de la prise de position politique.

1. Dans le cas des mesures relatives à la gestion, des recommandations des rapporteures

Les mesures relatives à la gestion sont relativement consensuelles et ne semblent pas appeler d'arbitrage politique.

Aussi, les rapporteures s'appuient sur les différents rapports et les auditions qu'elles ont réalisées pour faire des recommandations.

2. Dans le cas des mesures modifiant les barèmes, une modélisation de l'effet des principaux scénarios envisageables sur le solde public, mais aussi sur l'emploi

Dans le cas des mesures modifiant le coût du dispositif, qui supposent un arbitrage politique, le rapport se contente de présenter différents scénarios d'évolution envisageables, sans en préconiser ni en écarter aucun.

Il présente des chiffrages réalisés avec l'aide du pôle Science des données du Sénat, synthétisés en annexes X et XIII.

Ces chiffrages concernent l'effet non seulement sur le solde public, mais aussi sur l'emploi.

Les chiffrages de l'effet sur l'emploi, qui doivent être considérés avec une certaine prudence, ont été réalisés à partir de la méthodologie du « rapport Bozio-Wasmer »27(*) d'octobre 2024.

B. LA PRISE EN COMPTE DE L'ENSEMBLE DES ANALYSES DISPONIBLES

1. La prise en compte de l'ensemble des évaluations existantes

Depuis leur instauration en 1994, les exonérations de cotisations patronales en outre-mer ont fait l'objet de six rapports de l'administration et quatre articles universitaires de modélisation.

Le présent rapport s'appuie sur ces analyses, synthétisées en annexe VIII.

Il comprend en outre, en annexe XII, une présentation, réalisée avec l'aide du pôle Science des données du Sénat, de la modélisation du rapport précité de l'Igas et de l'IGF.

2. Plus de cinquante auditions

Les rapporteures se sont appuyées sur plus de cinquante auditions, dont la liste est annexée au présent rapport.

Ont ainsi été auditionnés les administrations et collectivités concernées, des économistes et des représentants des entreprises.

CHAPITRE PREMIER

LE DISPOSITIF D'EXONÉRATION DE COTISATIONS

PATRONALES SPÉCIFIQUE AUX TERRITOIRES

D'OUTRE-MER

I. PRÉSENTATION DU DISPOSITIF

A. TROIS RÉGIMES DISTINCTS

Le « dispositif Lodéom » est ainsi désigné par référence à la loi n° 2009-594 du 27 mai 2009 pour le développement économique des outre-mer (dite « Lodéom »).

Bien que l'usage soit de parler du « dispositif Lodéom », celui-ci correspond en réalité à trois régimes d'exonérations de cotisations sociales, dont la plupart ne résultent pas de la Lodéom :

- le régime Lodéom des départements et régions d'outre-mer (Drom)28(*) pour actuellement quatre des cinq Drom (article L. 752-3-2 du code de la sécurité sociale) : Martinique, Guadeloupe, Guyane et La Réunion. Ce régime doit être étendu à Mayotte à compter du 1er juillet 2026. Paradoxalement, ce régime résulte non de la Lodéom, mais de la loi de financement de la sécurité sociale pour 2019, qui en a refondu les barèmes ;

- dans le cas de trois des cinq29(*) collectivités d'outre-mer (COM)30(*) :

- le régime de la Lodéom des COM, pour Saint-Martin et Saint-Barthélemy (article L. 752-3-3 du code de la sécurité sociale). Ce régime correspond à celui instauré en 2009 par la Lodéom ;

- le régime de la loi de programme pour l'outre-mer (Lopom) de 2000, conservé à Saint-Pierre-et-Miquelon (article L. 752-3-1 du code de la sécurité sociale).

Le statut juridique des différents territoires bénéficiant du dispositif Lodéom est synthétisé en annexe III au présent rapport.

La Nouvelle-Calédonie, la Polynésie française et Wallis-et-Futuna, du fait de leur statut particulier, ne sont pas concernés.

Le bandeau maladie et le bandeau famille, qui ont disparu au 1er janvier 2026 dans le dispositif de droit commun, sont maintenus dans le cadre du dispositif Lodéom31(*). Le bandeau famille prévoit une réduction de cotisation de 1,8 point par rapport au taux de droit commun et le bandeau famille réduit de six points le taux de cotisation par rapport à celui de droit commun.

Le graphique et le tableau ci-après permettent d'appréhender le dispositif, ainsi que sa complexité.

Barèmes des dispositifs Lodéom et

Lopom

(après prise en compte des bandeaux famille et

maladie*)

RGDU : réduction générale dégressive unique. Il s'agit depuis le 1er janvier 2026 de l'exonération de cotisations patronales de droit commun pour la France entière.

* Les bandeaux famille et maladie sont des exonérations de cotisations patronales, de respectivement 1,8 et 6 points de cotisations, jusqu'à respectivement 3,5 Smic et 2,5 Smic. Supprimés au 1er janvier 2026 dans le dispositif d'exonération de droit commun, ils ont été maintenus dans le cadre des dispositifs Lodéom et Lopom.

Source : Mecss du Sénat

Principales caractéristiques des différents barèmes

|

Exonération totale jusqu'à |

Exonération dégressive à partir de |

Exonération nulle à partir de |

Entreprises éligibles |

||

|

Guadeloupe, Martinique et La Réunion |

Barème de compétitivité |

1,3 Smic |

1,3 Smic |

2,2 Smic |

Maximum 10 salariés ou entreprise de transport aérien et maritime desservant es Drom-COM ou entreprise du BTP quel que soit le nombre de salariés |

|

Barème de compétitivité renforcée |

2 Smic |

2 Smic |

2,7 Smic |

Moins de 250 salariés et 50 millions de CA, entreprise dans le secteur de l'industrie, de la pêche, de l'aquaculture, de l'agriculture, de l'agroalimentaire, de l'environnement et des énergies renouvelables, de la restauration, de l'hôtellerie, du tourisme, du nautisme, des TIC, de la presse, de la production audiovisuelle, de la R&D ou bénéficiant du perfectionnement actif de produits importés |

|

|

Barème innovation et croissance |

1,7 Smic |

2,5 Smic |

3,5 Smic |

Moins de 250 salariés et 50 millions de CA, dans le secteur des NTIC pour les salariés concourant à la réalisation de projets innovants |

|

|

Guyane, identique à ci-dessus sauf |

Barème de compétitivité renforcée |

2 Smic |

2 Smic |

2,7 Smic |

Moins de 250 salariés et 50 millions de CA, entreprise dans le secteur agricole, industriel, commercial (éligible à l'investissement productif) immobilier, de la banque, de la finance, de l'assurance, de la comptabilité, du conseil aux entreprises, ingénierie ou études techniques ou effectuant de la recherche sur les NTIC ou bénéficiant du perfectionnement actif de produits importés |

|

Saint-Barthélemy et Saint-Martin |

Barème sectoriel |

1,4 Smic |

1,4 Smic |

3 Smic |

Moins de 250 salariés et 50 millions de CA Entreprise dans le secteur de l'industrie, de la pêche, de l'agriculture, de l'agroalimentaire, de l'environnement, des énergies renouvelables, de l'hôtellerie, de la restauration, des TIC, de la presse, de la production audiovisuelle et de la recherche et développement |

|

Barème moins de 11 salariés |

1,4 Smic |

2 Smic |

3 Smic |

Maximum 10 salariés |

|

|

Barème renforcé |

1,7 Smic |

2,5 Smic |

4,5 Smic |

Moins de 250 salariés et 50 millions de CA Entreprise dans le secteur agricole, industriel, commercial (éligible à l'investissement productif) ou toute entreprise en comptabilité, conseil aux entreprises, ingénierie ou études techniques ou effectuant de la R&D sur les NTIC |

|

|

Exonération totale jusqu'à |

Exonération stabilisée en euros à partir de |

Sans objet |

|||

|

Saint-Pierre-et-Miquelon |

Barème moins de 11 salariés |

1,3 Smic |

1,3 Smic |

Maximum 10 salariés ou entreprise de transport aérien et maritime, ou entreprise du BTP de moins de 50 salariés (exonération divisée par deux au-delà) |

|

|

Barème sectoriel |

1,4 Smic |

1,4 Smic |

Entreprise dans le secteur industriel, de la restauration, de la presse, de la production audiovisuelle, des NTIC, des énergies renouvelables, de la pêche, de l'aquaculture et de l'agriculture |

||

|

Barème renforcé |

1,5 Smic |

1,5 Smic |

Entreprise dans le secteur du tourisme, de la restauration de tourisme classée et de l'hôtellerie |

||

BTP : bâtiments et travaux publics. CA : chiffre d'affaires. (N)TIC : (nouvelles) technologies de l'information et de la communication. R&D : recherche et développement.

Source : Mecss du Sénat, à partir des articles L. 752-3-1, L. 752-3-2 et L. 752-3-3 du code de la sécurité sociale

B. POUR CHAQUE RÉGIME, TROIS BARÈMES