N° 760

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 17 juin 2026

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1)

sur

l'imposition des hauts

patrimoines,

Par MM. Jean-François HUSSON et Claude RAYNAL,

Sénateurs

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

L'ESSENTIEL

Dans une société française où s'observe une influence accrue du patrimoine et de l'héritage sur les destins individuels, la justice fiscale et la progressivité de l'impôt sont scrutées par les Français avec une attention particulière.

Alors que des études suggéraient déjà une dégressivité de l'impôt au sein des 0,1 % des foyers les plus fortunés, les déclarations de l'ancien ministre de l'économie Éric Lombard, selon lesquelles « parmi les personnes les plus fortunées, des milliers ont un revenu fiscal de référence de zéro. Ils ne paient aucun impôt sur le revenu ! » (Libération, 11 janvier 2026), ont reçu un très fort écho.

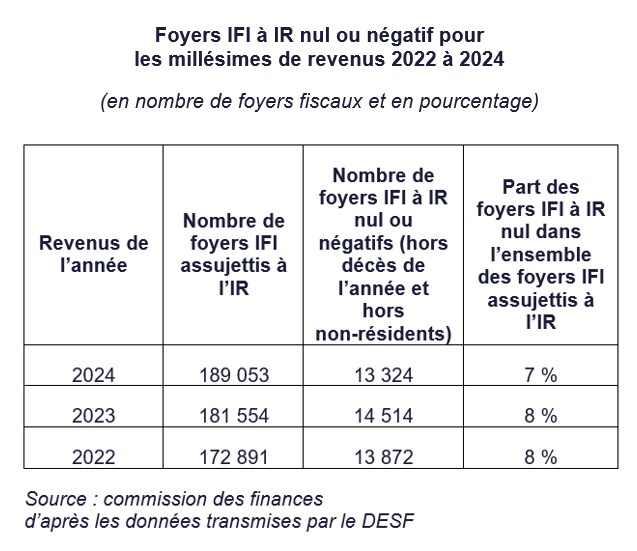

Lors d'une première communication le 18 février, le Président et le Rapporteur général ont confirmé ces propos - 13 324 foyers assujettis à l'impôt sur la fortune immobilière se sont acquittés d'un impôt sur le revenu nul ou négatif (« foyers IFI à IR nul ou négatif ») en 2024 -, tout en soulignant la nécessité d'approfondir les explications de ce phénomène.

Ayant poursuivi leurs travaux, ils proposent dans ce rapport des pistes d'explication, éclairées notamment par des données inédites sur les foyers « ISF à IR nul ou négatif » (2017), montrant que l'absence d'impôt sur le revenu de certains foyers fortunés est un trait durable du système fiscal français, y compris pour le patrimoine financier productif de revenus.

Soulignant la profonde méconnaissance des plus hauts patrimoines par la puissance publique, ils mettent en évidence les difficultés de l'administration fiscale à appréhender la richesse réelle des ménages et formulent onze propositions pour renforcer, dans la durée, la connaissance de ces hauts patrimoines, condition de leur contribution effective à l'impôt.

Analysant certains des principaux leviers d'évitement de l'impôt des plus fortunés, ils expliquent enfin pourquoi les réformes fiscales du Gouvernement pour prévenir l'optimisation fiscale se sont révélées si peu efficaces.

I. PRÈS DE 13 000 FOYERS SOUMIS À L'IFI NE PAIENT PAS L'IMPÔT SUR LE REVENU : RÉVÉLATEUR OU MIROIR DÉFORMANT ?

A. L'APPLICATION DE RÉGIMES FISCAUX DÉROGATOIRES EXPLIQUE PRINCIPALEMENT LE PHÉNOMÈNE DES « FOYERS IFI À IR NUL »

À partir des données fiscales de l'année 2024, les éléments transmis permettent d'établir qu'au sein des 189 060 foyers fiscaux assujettis à l'IFI, le nombre de foyers fiscaux s'acquittant d'un impôt sur le revenu nul ou négatif, hors non-résidents et décès dans l'année, est de 13 324. Le patrimoine immobilier médian de ces foyers est de 1,9 million d'euros.

Ces 13 324 foyers fiscaux résidents assujettis à l'IFI et dont l'IR est nul ou négatif recoupent trois sous-ensembles :

- des foyers fiscaux dont le revenu fiscal de référence est faible ;

- des foyers fiscaux dont l'imposition se trouve effacée par des réductions ou crédits d'impôt (RICI) ;

- des foyers fiscaux relevant de ces deux catégories.

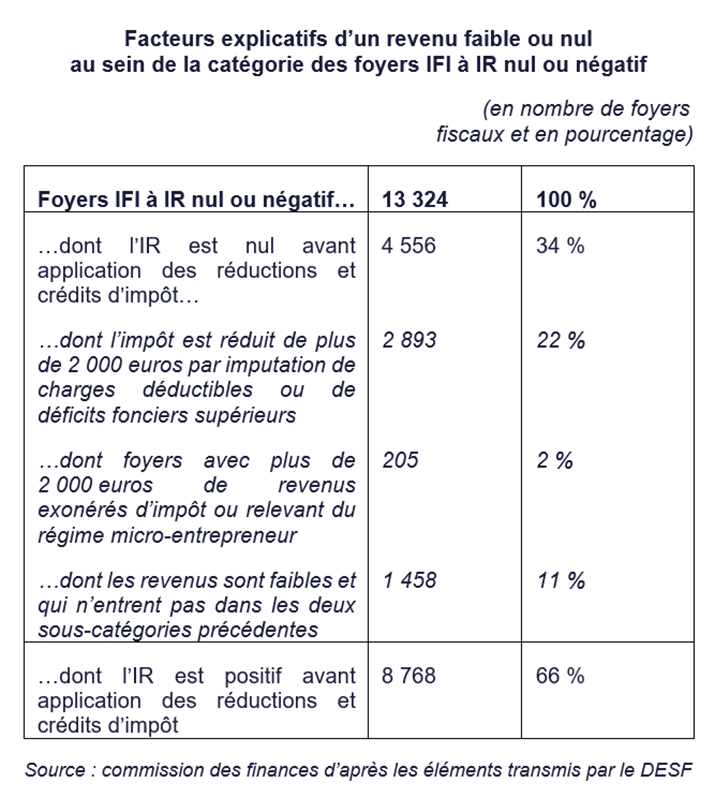

8 768 foyers parviennent à un impôt sur le revenu nul ou négatif au travers de l'imputation de RICI. Toutefois, ces 8 768 foyers disposent d'un revenu imposable faible, faute de quoi l'application des réductions ou crédits d'impôt ne suffirait pas à les dispenser d'IR. De fait, près des trois quarts des foyers IFI dont l'impôt sur le revenu est totalement effacé par ces niches fiscales affichent un impôt avant RICI inférieur à 5 555 euros.

Aux foyers IFI présentant un IR suffisamment faible pour être totalement annulé par l'application de RICI s'ajoutent les foyers présentant un IR nul avant RICI, soit environ un tiers des 13 324 foyers fiscaux concernés (4 556).

La DGFiP identifie seulement « quelques ménages » dont la situation correspondrait à celle de la « veuve de l'île de Ré », soit la combinaison de faibles revenus et d'un patrimoine immobilier proche du seuil de l'IFI (correspondant uniquement à un immobilier de jouissance non producteur de revenus).

Une part significative de ces ménages pourrait avoir recours à des mécanismes d'optimisation fiscale. S'agissant des 13 324 « foyers IFI à IR nul ou négatif », deux méthodes principales sont identifiées par la DGFiP :

- d'une part, les contribuables peuvent recourir à la thésaurisation de leur revenu économique dans des véhicules fiscalement distincts du contribuable, soit des sociétés contrôlées par le contribuable (comme des sociétés dites holdings ou des sociétés civiles immobilières), soit des contrats d'assurance vie ;

- d'autre part, le régime d'imposition des revenus tirés de la location de locaux meublés permet au propriétaire, dans le cadre du régime réel, de déduire de ses bénéfices l'amortissement des meubles et de l'immeuble mis en location.

Parmi les personnes les plus fortunées, des milliers ont un revenu fiscal de référence de zéro. Ils ne paient aucun impôt sur le revenu !

Éric Lombard, ancien ministre de l'économie, des finances et de la souveraineté industrielle et numérique, entretien à Libération, 11 janvier 2026

Le montant d'IR de ces foyers fiscaux peut aussi être réduit par des comportements de fraude. À cet égard, les « foyers IFI à IR nul ou négatif » ont une probabilité plus élevée de faire l'objet d'un contrôle. Ainsi, déclarer un revenu faible (inférieur à 20 000 euros de RFR) tout en disposant d'un patrimoine immobilier supérieur ou égal à cinq millions d'euros constitue un risque identifié par la DGFiP dans le croisement de données de masse.

Sur l'ensemble des 13 324 « foyers IFI à IR nul ou négatif », le taux de rectification observé, pour 2 910 foyers contrôlés, est de l'ordre de 58 % entre 2023 et 2025, contre 58,2 % sur l'ensemble des redevables de l'IFI en 2022.

Toutefois, ces chiffres ne constituent qu'un aperçu par procuration, faute de mieux et nécessairement imparfait, de l'évitement fiscal des plus fortunés. De fait, le patrimoine immobilier ne constitue qu'une part minoritaire du patrimoine des plus aisés. En outre, il serait inexact d'affirmer que les « ménages IFI à IR nul ou négatif » ne paient aucun impôt ni cotisation sociale.

B. UN APERÇU IMPARFAIT DE L'ÉVITEMENT FISCAL DES PLUS FORTUNÉS, COMPLÉTÉ PAR UN RETOUR SUR LES FOYERS ASSUJETTIS À L'ISF

Afin d'éclairer la connaissance de l'imposition des revenus des foyers les plus aisés, la commission des finances a examiné la situation des foyers fiscaux assujettis à l'impôt de solidarité sur la fortune et ayant un IR nul ou négatif en 2016 et en 2017, dernières années où les données relatives au patrimoine mobilier des ménages étaient disponibles.

Il ressort que 11,9 % des foyers assujettis à l'ISF avaient un IR nul ou négatif en 2017 (en excluant les non-résidents et les décès dans l'année), l'ensemble des contribuables à l'ISF représentant le centième le mieux doté en termes de patrimoine.

40 692

Le nombre de foyers fiscaux résidents, assujettis à l'ISF, qui avaient un IR nul ou négatif en 2017, hors décès

Source : commission des finances d'après les données transmises par la DGFiP

Au sein du plus haut cent-millième de patrimoine composé de 379 foyers fiscaux, en 2017, 38 d'entre eux détenant un patrimoine médian de 71,1 millions d'euros avaient un impôt sur le revenu nul voire même bénéficiaient de versements du Trésor public au titre de crédits d'impôt. Il en allait de même pour 4 423 foyers fiscaux détenant un patrimoine médian de l'ordre de 20,4 millions d'euros (soit 12 % des foyers de cette catégorie).

Foyers ISF ne payant pas l'IR classés par niveau de richesse

(en nombre de foyers, en pourcentage et en millions d'euros)

|

Ensemble des foyers à l'ISF assujettis à l'IR (équivalent au top 1 % du patrimoine environ) |

Moitié supérieure des foyers à l'ISF assujettis à l'IR |

10 % supérieurs des foyers à l'ISF assujettis à l'IR |

1 % supérieur des foyers à l'ISF assujettis à l'IR |

0,1 % des foyers à l'ISF assujettis à l'IR |

|

|

Foyers ISF à IR nul ou négatif, résidents, non concernés par un décès |

40 692 |

20 295 |

4 423 |

630 |

38 |

|

Proportion de foyers ISF à IR nul ou négatif, résidents, non concernés par un décès |

11,9 % |

11,0 % |

12,0 % |

17,0 % |

10,2 % |

|

Foyers ISF à taux d'IR moyen = 10 % résidents, non concernés par un décès |

127 429 |

59 906 |

10 235 |

1 206 |

104 |

|

Proportion de foyers ISF à taux d'IR moyen = 10 %, résidents, non concernés par un décès |

37,3 % |

32,5 % |

27,8 % |

32,5 % |

28,0 % |

|

Patrimoine médian des foyers ISF à IR nul ou négatif résidents, non concernés par un décès |

1,9 |

2,6 |

6,3 |

20,4 |

71,1 |

Source : commission des finances d'après les données transmises par le département des études et statistiques fiscales (DESF)

II. ROUVRIR LA « BOÎTE NOIRE » QUI S'EST REFERMÉE SUR LE PATRIMOINE DEPUIS VINGT ANS POUR PERMETTRE UN DÉBAT DÉMOCRATIQUE ÉCLAIRÉ

En cherchant à savoir s'il est vrai qu'en France « parmi les personnes les plus fortunées, des milliers [...] ne paient aucun impôt sur le revenu », le Président et le Rapporteur général ont découvert l'état de grande méconnaissance des pouvoirs publics quant au niveau et aux caractéristiques principales des plus hauts patrimoines.

Cette situation leur est apparue préoccupante à double titre : elle empêche de prendre toute la mesure de l'évitement de l'impôt des plus fortunés et de s'assurer que chacun contribue également aux charges publiques, et elle signifie que nombre de décisions publiques, en particulier fiscales, ne sont pas prises en toute connaissance de cause.

Fait marquant, la connaissance des patrimoines, notamment les plus hauts, est aujourd'hui moins précise et exhaustive qu'il y a vingt ans : une « boîte noire » s'est en effet refermée sur la richesse, en lien avec la disparition de données fiscales individuelles (arrêt de l'enquête sur les DMTG après 2010, suppression de l'ISF en 2017 et des obligations déclaratives afférentes), qui permettaient d'appréhender plusieurs dimensions du patrimoine. La donnée est à portée de main. Elle n'est simplement plus collectée ou traitée par l'État.

Nous appelons la statistique publique, l'administration fiscale, les économistes, les notaires et les intermédiaires financiers à des efforts conjoints pour rouvrir cette « boîte noire » qui s'est refermée sur le patrimoine et notamment les plus hauts d'entre eux - et nous entendons y prendre toute notre part pour ce qui est du ressort de la loi.

Claude Raynal, Président de la commission des finances

A. PERMETTRE À LA RECHERCHE ET À LA STATISTIQUE PUBLIQUE DE DONNER UNE VISION CLAIRE DES HAUTS PATRIMOINES

Le service statistique public et les économistes spécialistes du patrimoine publient régulièrement des données, mais pointent eux-mêmes le paradoxe d'un « appauvrissement de la statistique publique [sur le patrimoine] à l'âge de l'information » (Thomas Piketty).

69 %

La part des actifs financiers dans les comptes nationaux n'étant pas captée dans l'enquête Histoire de vie et Patrimoine en 2017.

Source : Insee

Source précieuse, l'enquête « Histoire de vie et Patrimoine » de l'Insee reste ainsi trop limitée pour fournir des résultats fiables à une échelle plus fine que le dernier centile, en raison de la taille et la représentativité de son échantillon (12 000 foyers) et d'un phénomène de sous-déclaration qui croît avec le niveau de richesse, s'accompagnant d'une plus grande diversité et complexité du patrimoine.

Les « comptes nationaux distribués », produits par les chercheurs à partir de la comptabilité nationale, donnent des ordres de grandeur mais reposent sur des hypothèses par nature discutables - imputation des revenus non déclarés, incertitude sur les rendements fragilisant la méthode de capitalisation - que la confrontation avec les classements Forbes et Challenges ne suffit pas à compenser.

La constitution d'un registre financier public - par une obligation générale de déclaration du patrimoine, par les dépositaires centraux de titres ou par un droit d'enregistrement minimal voire un impôt « à visée informative » - semblerait disproportionnée au regard des difficultés pratiques ou politiques soulevées et de la qualité insuffisante des données qui peut en être attendue.

Un consensus se dégage pour combiner une diversité de sources et de méthodes des chercheurs et de la statistique publique et « faire feu de tout bois », en commençant par améliorer les sources existantes et multiplier les appariements avec les données fiscales et administratives.

En ce sens, le Président et le Rapporteur général souhaitent confier au service statistique public, par la loi, la mission de réaliser une enquête régulière sur les hauts patrimoines, lui donnant une plus grande assise pour exploiter des fichiers administratifs et notamment fiscaux qui peuvent lui être fermés (art. L. 135 du livre des procédures fiscales).

B. ACHEVER LA NUMÉRISATION DES DÉCLARATIONS DE TRANSMISSION POUR EXPLOITER LA PHOTOGRAPHIE COMPLÈTE DU PATRIMOINE QU'ELLES OFFRENT

Depuis la dernière enquête « droits de mutation à titre gratuit » (DMTG) en 2010, les données successorales individuelles ne sont plus exploitées pour appréhender le patrimoine transmis et son imposition. Cet abandon, justifié par la priorisation des moyens de la DGFiP, a marqué un recul décisif dans la connaissance du patrimoine des ménages, notamment des fortunés. Sans prôner un retour au « statu quo ante », le Président et le Rapporteur général appellent à miser sur l'extraction automatique, la reconnaissance optique de caractères et l'intelligence artificielle pour exploiter de nouveau les actes notariés (« enquêtes DMTG 2.0 »).

Alors que 99 % des actes notariés sont numériques, les déclarations de transmission restent à ce jour transmises sous format papier, seul le montant dû de DMTG étant informatisé. Le retard pris et le calendrier d'une numérisation complète pour les successions en 2033 - sans échéance pour les donations - n'est pas acceptable, l'horizon de 2029 doit être visé. Cet effort est d'autant plus nécessaire que la « grande transmission » du patrimoine des baby-boomers, estimée à hauteur de 9 000 milliards d'euros en quinze ans, impose un renforcement des capacités d'analyse de l'État.

35 %

La sous-estimation du patrimoine transmis déclaré à l'administration fiscale par rapport au flux successoral identifié dans les comptes nationaux.

Source : Conseil d'analyse économique (CAE)

Il ne suffit pas de numériser les déclarations ; elles doivent être un reflet fidèle des patrimoines transmis, ce qui impose de les harmoniser et de les rendre plus exhaustives. Selon le CAE, la complexité de l'assiette des DMTG « favorise dangereusement les abus ». Deux angles morts devraient en particulier être éclairés : l'assurance-vie, dont le notaire ne connaît pas les abattements déjà utilisés, et le patrimoine professionnel, notamment à l'occasion des pactes Dutreil, mal identifié dans les déclarations. Le coût de chacun de ces avantages fiscaux est estimé à au moins 5 Md€.

C. LEVER LE VOILE QUI OCCULTE LE PATRIMOINE FINANCIER DEPUIS LA SUPPRESSION DE L'ISF EN 2017

En matière de connaissance par l'administration fiscale des patrimoines financiers, il y a un avant et un après ISF, comme en atteste l'impuissance du Gouvernement à identifier aujourd'hui les plus fortunés autrement que par leur patrimoine immobilier. Certes, les déclarations d'ISF ne donnaient pas non plus une image exhaustive du patrimoine : elles ignoraient les patrimoines situés sous les seuils d'imposition, reposaient sur des données déclaratives et, surtout, excluaient largement les biens professionnels. Exemple majeur d'externalité de la politique fiscale, comme la disparition de la base de données afférente à la taxe d'habitation expliquant les difficultés d'identification des foyers éligibles au chèque énergie, la disparition de l'ISF a nettement dégradé la connaissance fiscale et statistique des patrimoines.

Dès lors, depuis 2017, le patrimoine financier n'est plus connu que par bribes, les fichiers du contrôle fiscal étant limités (le fichier Ficoba recense l'existence des comptes bancaires mais pas leur solde) ou partiels (le fichier Ficovie est plus précis mais ne porte que sur l'assurance vie), à l'exception du patrimoine financier détenu à l'étranger.

Avec le développement d'échanges automatiques d'information au sein de l'Union européenne, l'administration fiscale connaît désormais mieux les actifs financiers détenus par ses résidents à l'étranger que les actifs financiers détenus sur son propre territoire. C'est un comble !

Jean-François Husson, Rapporteur général de la commission des finances

Les revenus financiers soumis à l'impôt, pré-renseignés par les intermédiaires financiers - banques, assurances, fonds - dans l'imprimé fiscal unique (IFU), sont connus avec plus de précision, mais les informations qu'il contient ne suffisent pas à déduire les actifs afférents.

Pour remédier à cette carence, le Président et le Rapporteur général proposent d'étendre l'imprimé fiscal unique aux actifs financiers eux-mêmes, et non plus seulement aux revenus qu'ils produisent. Les établissements, déjà tenus de déclarer les revenus financiers, transmettraient à la DGFiP, dans un feuillet dédié de l'IFU, l'encours total moyen annuel détenu par chaque client, par catégories d'enveloppes financières. Des informations complémentaires pourraient être demandées, comme le montant de certaines dettes ou l'origine de certains fonds.

Cette extension répondrait d'abord et avant tout à une finalité fiscale : établissement de l'assiette et recouvrement de l'impôt sur les intérêts, produits de cession et plus-values, contrôles fiscaux de cohérence entre patrimoine, revenus et imposition personnelle, identification d'actifs n'engendrant aucun revenu déclaré, alimentation d'analyses-risques.

Elle serait d'autant plus utile qu'elle reposerait sur des données de tiers-déclarants, donc de grande qualité, déjà disponibles chez les intermédiaires financiers. Les chercheurs pourraient en demander l'accès, qui pourrait éventuellement leur être accordé, afin d'alimenter des travaux d'évaluation de la politique fiscale ou d'autres politiques publiques : stabilité financière, protection des épargnants et réglage fin des politiques monétaire, budgétaire ou environnementale.

L'obligation déclarative devrait néanmoins être proportionnée et assortie de garanties effectives, a fortiori dans le contexte récent de fuites dont a été victime la DGFiP pour le fichier Ficoba, ce qui plaide pour un seuil déclaratif établi à 7 500 euros (comme pour Ficovie), avec un champ des informations demandées limité, un droit de rectification des données et une durée de conservation par l'administration fiscale précisément circonscrite.

Les services de la Cnil n'identifient pas d'obstacles juridiques relatifs au RGPD qui s'opposeraient à une extension des données devant figurer dans l'IFU à celles relatives au stock de patrimoine mobilier. Le Conseil constitutionnel se prononce au cas par cas pour apprécier le respect du droit au respect de la vie privée (art. 2 de la DDHC), qui devrait être ici concilié avec l'objectif à valeur constitutionnelle de lutte contre la fraude.

Les cryptoactifs détenus de façon intermédiés devraient aussi faire l'objet d'une déclaration de la part du prestataire, comme cela existe pour les cryptoactifs détenus à l'étranger (directive DAC 8). Les portefeuilles auto-hébergés seraient eux déclarés par le détenteur.

D. ÉLARGIR LE REVENU FISCAL DE RÉFÉRENCE POUR EN FAIRE UN REFLET PLUS FIDÈLE DES REVENUS RÉELS DES MÉNAGES, NOTAMMENT CEUX LIÉS AU PATRIMOINE

La richesse ne se réduit ni au revenu, ni au patrimoine pris isolément. Contrairement à la pauvreté, qui fait l'objet de seuils statistiques harmonisés, elle demeure difficile à définir, en raison de situations très hétérogènes au sommet de la distribution : revenus élevés sans patrimoine exceptionnel, patrimoines importants mais revenus faibles, actifs peu liquides ou revenus pilotables. Les travaux du Conseil national de l'information statistique (Cnis) visant à construire une définition multidimensionnelle de la richesse, combinant critères quantitatifs et qualitatifs, doivent donc être encouragés.

Dans ce contexte, le revenu fiscal de référence (RFR), bien que plus complet que le seul revenu imposable, ne peut être regardé comme une mesure fidèle de la capacité contributive. Conçu à l'origine pour neutraliser les effets d'une réforme de l'impôt sur le revenu, il est devenu un indicateur central pour l'accès à de nombreux dispositifs, alors qu'il est loin d'intégrer l'ensemble du revenu économique des ménages. Ses limites sont encore plus fortes pour des foyers disposant d'importants revenus financiers, et soulèvent des problèmes d'équité horizontale et verticale.

Pour les plus fortunés, capables de piloter leurs revenus personnels en accumulant les bénéfices dans des sociétés contrôlées, le RFR reflète encore plus imparfaitement la capacité contributive. Dans un tableau de dix cas anonymisés sélectionnés parmi les 500 plus grandes fortunes de France redevables de l'ISF en 2017, couvert par le secret fiscal, on observe un revenu fiscal de référence extrêmement faible rapporté au revenu économique estimé (quatre cas inférieurs à 0,53 %, dont plusieurs très proches de zéro, cinq autres ne dépassant pas 4,14 %, un seul cas atteignant 19,92 %). Ce constat confirme la pertinence de la démarche de l'Institut des politiques publiques de construire un revenu économique incluant les bénéfices non distribués.

Plutôt que de modifier sans étude d'impact le RFR, au risque d'effets de bord sociaux, le Président et le Rapporteur général proposent de créer un indicateur complémentaire de revenu économique élargi, mobilisable à des fins statistiques et de contrôle.

III. QUELQUES « COUPS DE PROJECTEUR » PERMETTENT D'IDENTIFIER DES RÉGIMES FISCAUX DÉROGATOIRES UTILISÉS DANS LES SCHÉMAS D'ÉVITEMENT FISCAL

A. LES FOYERS LES PLUS FORTUNÉS DISPOSENT DE LEVIERS EFFICACES POUR RÉDUIRE LEUR IMPOSITION SUR LES REVENUS ET LES SUCCESSIONS

Sans ambition d'exhaustivité, le rapport opère des « coups de projecteurs » sur plusieurs leviers, essentiellement fiscaux, permettant aux foyers les plus aisés de piloter l'imposition de leur revenu et de leur patrimoine. Quatre leviers principaux sont examinés.

Premièrement, les contribuables les plus aisés, lorsqu'ils détiennent des parts dans une entreprise, ont la possibilité de procéder à deux arbitrages principaux dans le pilotage de leurs revenus : un arbitrage entre salaires et dividendes et un arbitrage entre distribution et thésaurisation de dividendes.

L'absence de distribution de dividendes permet de choisir le moment le plus opportun et de limiter le « frottement fiscal »1(*), pour éviter les distributions de bénéfices sous forme de dividendes lorsque des alourdissements de fiscalité sont mis en oeuvre. Pour financer leurs dépenses courantes, les contribuables peuvent recourir au crédit lombard2(*) ou aux frais professionnels.

Deuxièmement, certains contribuables ont recours à des sociétés holdings patrimoniales. Si la création d'une société holding ne correspond pas nécessairement à un but fiscal, les services du contrôle fiscal identifient quatre « zones de risques » fiscaux dans lesquelles sont impliquées ces structures : l'optimisation de l'imposition sur les dividendes et les plus-values, la détention d'actifs immobiliers au sein d'une holding afin de minorer l'IFI, l'utilisation de holdings dans des schémas d'apport-cession et l'utilisation de holdings dans le cadre de transmissions à titre gratuit.

Troisièmement, le recours au régime de l'apport-cession permet de reporter, parfois indéfiniment, l'imposition des plus-values mobilières et d'effacer des plus-values placées en report d'imposition au moment de la succession.

Le Conseil des prélèvements obligatoires a relevé la croissance exponentielle du volume des plus-values nouvellement placées en report d'imposition : d'un milliard d'euros en 2012, il est passé à 16 milliards d'euros en 2018 puis à 34 milliards d'euros en 2023. Au total, depuis 2012, le stock de plus-values placées en report d'imposition s'élève à 127 milliards d'euros.

De plus, ce dispositif est particulièrement concentré sur les ménages les plus aisés ; il bénéficiait en 2023 à 8 400 foyers dont le revenu déclaré moyen hors plus-values était de 700 000 euros annuels, soit les 0,1 % les plus aisés.

Quatrièmement, au sein de la fiscalité des transmissions, le régime « Dutreil », qui offre une exonération de 75 % de DMTG pour des donations et transmissions de parts ou actions de sociétés ayant fait l'objet d'un engagement de conservation, permet de réduire sensiblement le montant des DMTG. Surtout, il permet d'inclure dans les actifs transmis des biens non professionnels. Il n'est en effet pas exigé que la société, objet du pacte, exerce à titre exclusif les activités éligibles. La loi de finances pour 2026 a cependant exclu la possibilité d'y inclure des « biens somptuaires » non professionnels.

B. LES RÉFORMES FISCALES MENÉES PAR LE GOUVERNEMENT POUR PRÉVENIR L'OPTIMISATION FISCALE SE SONT RÉVÉLÉES MAL CONSTRUITES

Pour répondre aux comportements de suroptimisation fiscale, plusieurs mesures correctives ont été envisagées ou mises en oeuvre, sans toutefois convaincre de leur efficacité.

Tout d'abord, une contribution différentielle sur les hauts revenus (CDHR) a été introduite par la loi de finances pour 2025 afin d'assurer que les contribuables aux plus hauts revenus s'acquittent d'un impôt plancher de 20 %. Cette imposition s'est toutefois révélée mal conçue, les redevables disposant d'importantes capacités de pilotage de leur revenu imposable et se montrant réactifs aux évolutions de la fiscalité.

Alors qu'un rendement de 2 milliards d'euros était initialement annoncé, elle ne devrait finalement rapporter que 388 millions d'euros en 2025 (- 81 %).

Par ailleurs, en s'inspirant d'exemples étrangers, le PLF pour 2026 prévoyait la création d'une taxe sur les actifs non affectés à une activité opérationnelle des sociétés holdings patrimoniales. Particulièrement complexe, cette taxe holdings présentait, dans sa version initiale, des risques juridiques et pouvait affecter négativement l'investissement, tout en ne répondant qu'à un seul comportement d'optimisation. Elle a été recentrée au Parlement dans un objectif d'anti-optimisation, avec une assiette limitée aux « biens somptuaires ».

Comme alternative à la taxe holdings, le Gouvernement a un temps envisagé une contribution différentielle sur les hauts patrimoines (CDHP) à un taux de 0,5 %, sans plafonnement, excluant les biens professionnels. Compte tenu de potentiels effets de bord fiscaux et d'une similarité avec l'ISF, la CDHP n'a finalement pas été proposée au Parlement.

Enfin, si la loi de finances pour 2026 a opéré une restriction limitée du régime Dutreil, par une exclusion des « biens somptuaires » et un allongement de l'engagement de conservation, la Cour des comptes, dans un récent rapport3(*), recommande deux axes d'amélioration de cette dépense fiscale, de l'ordre de 5,5 milliards d'euros en 2024 : d'une part, exclure les biens non affectés à l'activité professionnelle de la société du champ de l'exonération et, d'autre part, ramener à 50 % le taux de cette exonération

En tout état de cause, si la correction des mécanismes d'optimisation utilisés par les ménages les plus fortunés permettrait de renforcer l'équité fiscale et, partant, le consentement à l'impôt, elle ne permettrait pas, à elle seule, de répondre au nécessaire redressement des finances publiques.

* 1 La notion de frottement fiscal correspond à l'ensemble des coûts fiscaux d'une opération économique ou financière qui viennent en diminuer le rendement.

* 2 Historiquement utilisé par les banquiers originaires de Lombardie, le crédit lombard est un prêt octroyé par une banque contre la mise en gage, par le client, d'une partie ou de la totalité de son épargne liquide.

* 3 Cour des comptes, « Le Pacte Dutreil : un dispositif fiscal en forte croissance à mieux cibler », novembre 2025.