- L'ESSENTIEL

- LES RECOMMANDATIONS DES RAPPORTEURS

- INTRODUCTION

- PREMIÈRE PARTIE

13 324 FOYERS SOUMIS À L'IFI NE PAIENT PAS L'IMPÔT SUR LE REVENU : RÉVÉLATEUR OU MIROIR DÉFORMANT ?

- I. UN PHÉNOMÈNE ESSENTIELLEMENT

EXPLIQUÉ PAR L'APPLICATION DE RÉGIMES FISCAUX

DÉROGATOIRES

- A. LES « FOYERS IFI À IR NUL OU

NÉGATIF » : DES CONTRIBUABLES FORTUNÉS NE

S'ACQUITTANT PAS DE L'IMPÔT SUR LE REVENU

- B. UN PHÉNOMÈNE QUI S'EXPLIQUE

PRINCIPALEMENT PAR DES COMPORTEMENTS D'OPTIMISATION VOIRE DE SUROPTIMISATION

FISCALE

- 1. L'application des réductions et

crédits d'impôt (RICI) n'explique que marginalement l'imposition

nulle ou négative des revenus

- 2. S'il existe des foyers IFI au revenu

« authentiquement faible », l'optimisation du revenu

fiscal de référence lui-même explique pour une part

significative la faible imposition à l'IR de ces contribuables

- 1. L'application des réductions et

crédits d'impôt (RICI) n'explique que marginalement l'imposition

nulle ou négative des revenus

- C. UN NOMBRE GLOBALEMENT STABLE, QUI MASQUE DES

ÉVOLUTIONS INTERNES ET JUSTIFIERAIT UN SUIVI PLUS APPROFONDI

- D. AU-DELÀ DE L'IR « NUL OU

NÉGATIF », UNE PARTIE SUBSTANTIELLE DES FOYERS IFI

PRÉSENTE UN TAUX MOYEN D'IMPOSITION FAIBLE

- E. DES CONTRIBUABLES IDENTIFIÉS PAR LES

SERVICES DU CONTRÔLE FISCAL

- A. LES « FOYERS IFI À IR NUL OU

NÉGATIF » : DES CONTRIBUABLES FORTUNÉS NE

S'ACQUITTANT PAS DE L'IMPÔT SUR LE REVENU

- II. UN APERÇU PAR PROCURATION, FAUTE DE

MIEUX ET NÉCESSAIREMENT IMPARFAIT, DE L'ÉVITEMENT FISCAL DES

FOYERS LES PLUS FORTUNÉS

- III. UN RETOUR SUR LES DONNÉES ISF PERMET DE

CONSTATER L'AMPLEUR DU PHÉNOMÈNE DES « FOYERS ISF

À IR NUL OU NÉGATIF »

- I. UN PHÉNOMÈNE ESSENTIELLEMENT

EXPLIQUÉ PAR L'APPLICATION DE RÉGIMES FISCAUX

DÉROGATOIRES

- DEUXIÈME PARTIE

ROUVRIR LA BOÎTE NOIRE QUI S'EST REFERMÉE SUR LE PATRIMOINE DEPUIS VINGT ANS, AFIN DE PERMETTRE UN DÉBAT DÉMOCRATIQUE ÉCLAIRÉ ET APAISÉ

- I. PERMETTRE À LA RECHERCHE ET À LA

STATISTIQUE PUBLIQUE DE DONNER UNE VISION PLUS CLAIRE DES HAUTS

PATRIMOINES

- A. LE RENFORCEMENT DE L'ENQUÊTE

DÉCLARATIVE « HISTOIRE DE VIE ET PATRIMOINE », UNE

PREMIÈRE ÉTAPE NÉCESSAIRE MAIS PAS SUFFISANTE POUR MESURER

LES PLUS HAUTS PATRIMOINES

- 1. L'enquête « Histoire de vie et

Patrimoine » et ses limites

- 2. Une taille de l'échantillon qui demeure

et demeurera en tout état de cause insuffisante

- 3. Un suréchantillonnage des plus

fortunés est déjà réalisé pour parer

à la complexité de leur patrimoine, et le choix d'approfondir

cette démarche ne relève pas du législateur

- 4. Des limites inhérentes aux données

déclaratives sur le patrimoine

- 5. Quid d'une obligation déclarative du

patrimoine à finalité purement statistique ?

- 6. Les perspectives plus prometteuses offertes par

les croisements entre données administratives et notamment

fiscales

- 7. Le législateur gagnerait à

exprimer ses besoins d'une meilleure connaissance des patrimoines, ce qui

faciliterait aussi l'accès du service statistique public à

d'autres données, notamment de nature fiscale

- 1. L'enquête « Histoire de vie et

Patrimoine » et ses limites

- B. LES DONNÉES DE LA RECHERCHE, EXPLOITANT

LES COMPTES NATIONAUX DISTRIBUÉS, NE SUFFISENT PAS NON PLUS À

FONDER LES POLITIQUES FISCALE ET DE STABILITÉ FINANCIÈRE

- 1. Les travaux académiques font face aux

mêmes limites que la statistique publique s'agissant de l'accès

aux micro-données

- 2. À l'instar de la Banque de France, les

chercheurs utilisent néanmoins des données

macroéconomiques pour construire des comptes nationaux

distribués

- 3. La méthode de capitalisation et ses

limites liées à l'incertitude sur le rendement

- 4. L'exploitation de données publiques ou

semi-publiques sur les plus fortunés

- 5. L'appel à une transparence accrue par la

création d'un registre financier public

- 1. Les travaux académiques font face aux

mêmes limites que la statistique publique s'agissant de l'accès

aux micro-données

- C. COMPLEXE, LE PATRIMOINE DES PLUS

FORTUNÉS NE POURRA ÊTRE MIEUX CONNU QU'EN COMBINANT UNE

DIVERSITÉ DE SOURCES ET DE MÉTHODES DES CHERCHEURS ET DE LA

STATISTIQUE PUBLIQUE

- A. LE RENFORCEMENT DE L'ENQUÊTE

DÉCLARATIVE « HISTOIRE DE VIE ET PATRIMOINE », UNE

PREMIÈRE ÉTAPE NÉCESSAIRE MAIS PAS SUFFISANTE POUR MESURER

LES PLUS HAUTS PATRIMOINES

- II. ENFIN ACHEVER LA NUMÉRISATION DES

DÉCLARATIONS DE SUCCESSION ET DE DONATION POUR EXPLOITER LA PHOTOGRAPHIE

COMPLÈTE DU PATRIMOINE QU'ELLES OFFRENT

- A. L'ÉTAT DOIT RETROUVER LES MOYENS DE

CONNAÎTRE LE PATRIMOINE TRANSMIS, PAR LA RELANCE D'ENQUÊTES DMTG

2.0

- B. UN RETARD DIFFICILEMENT COMPRÉHENSIBLE

DE LA NUMÉRISATION DES DÉCLARATIONS DE SUCCESSION, QUI DEVAIT

ABOUTIR EN 2025

- C. LA NÉCESSITÉ D'HARMONISER LES

DÉCLARATIONS ET D'Y FAIRE FIGURER LES ACTIFS AUJOURD'HUI HORS SUCCESSION

POUR PLUS DE PRÉCISION ET D'EXHAUSTIVITÉ

- D. DES LIMITES INHÉRENTES AUX

DONNÉES SUCCESSORALES SUBSISTERONT NÉANMOINS, EN LIEN AVEC LA

NATURE MÊME DE CES DONNÉES

- A. L'ÉTAT DOIT RETROUVER LES MOYENS DE

CONNAÎTRE LE PATRIMOINE TRANSMIS, PAR LA RELANCE D'ENQUÊTES DMTG

2.0

- III. LEVER LE VOILE QUI OCCULTE LE PATRIMOINE

FINANCIER DEPUIS LA SUPPRESSION DE L'ISF EN 2017

- A. DEPUIS LA SUPPRESSION DE L'ISF EN 2017, LE

PATRIMOINE FINANCIER N'EST PLUS CONNU QUE PAR BRIBES

- 1. La base de données ISF ne donnait certes

pas une image exhaustive du patrimoine des ménages...

- a) Une visibilité limitée sur les

patrimoines inférieurs à certains seuils, néanmoins peu

gênante

- b) Les limites inhérentes à la

nature déclarative de l'ISF

- c) Une limite plus structurelle des

déclarations ISF tenait à l'exclusion du patrimoine

professionnel

- d) Des angles morts subsistaient pour le

patrimoine financier des non-résidents et le patrimoine détenu

à l'étranger par les résidents

- a) Une visibilité limitée sur les

patrimoines inférieurs à certains seuils, néanmoins peu

gênante

- 2. ... mais la suppression de l'ISF a conduit

à la disparition de micro-données précieuses sur le

patrimoine financier, qu'aucun autre moyen ne permet de reconstituer de

façon satisfaisante

- 3. Le paradoxe d'une connaissance par

l'administration fiscale des patrimoines financiers détenus à

l'étranger désormais plus fine que celle des patrimoines

financiers des résidents fiscaux en France

- 4. Les fichiers Ficovie et Ficoba, tenus par

l'administration à des fins de contrôle fiscal, ne donnent qu'une

vision partielle du patrimoine financier des ménages

- 5. Plus fine, la connaissance des revenus du

capital ne reste cependant que d'une aide relative pour appréhender

l'actif à l'origine de ce revenu

- 1. La base de données ISF ne donnait certes

pas une image exhaustive du patrimoine des ménages...

- B. LA DÉCLARATION DU PATRIMOINE FINANCIER

PAR LES ÉTABLISSEMENTS TENEURS DE COMPTE AU TRAVERS DE L'IMPRIMÉ

FISCAL UNIQUE CONSTITUE UNE AVANCÉE NÉCESSAIRE ET

PROPORTIONNÉE POUR LA CONDUITE DE PLUSIEURS POLITIQUES PUBLIQUES

- 1. La proposition d'une extension des obligations

déclaratives à certaines informations relatives au

patrimoine financier détenu de façon

intermédiée

- 2. Cette nouvelle obligation déclarative

aurait un grand intérêt au regard de plusieurs finalités et

des données de haute qualité qu'elle permettrait de

produire

- a) Une déclaration concourant avant tout

aux missions de contrôle de l'administration fiscale et donc à

l'objectif à valeur constitutionnel de lutte contre la fraude

- b) Une déclaration incidemment très

utile pour améliorer la connaissance des patrimoines par la statistique

et les chercheurs, ainsi que pour fonder plusieurs politiques

macroéconomiques

- c) Une réforme à même de

produire des données d'une qualité incomparable

- a) Une déclaration concourant avant tout

aux missions de contrôle de l'administration fiscale et donc à

l'objectif à valeur constitutionnel de lutte contre la fraude

- 3. Une nouvelle obligation déclarative

proportionnée à ses objectifs et assortie de garanties

effectives

- 1. La proposition d'une extension des obligations

déclaratives à certaines informations relatives au

patrimoine financier détenu de façon

intermédiée

- C. BIEN QUE RÉDUITS PAR

L'ÉLARGISSEMENT DE L'IFU, CERTAINS ANGLES MORTS SUBSISTERAIENT SUR LE

PATRIMOINE MOBILIER

- 1. Les actifs financiers détenus à

l'étranger échapperaient à l'IFU, mais une partie

significative serait connue par d'autres moyens

- 2. L'opacité demeurerait plus gênante

s'agissant des actifs financiers détenus par des sociétés

ou hors-établissement financier

- 3. La connaissance des actifs numériques

devrait être renforcée dans un cadre a priori distinct de

celui de l'IFU

- 1. Les actifs financiers détenus à

l'étranger échapperaient à l'IFU, mais une partie

significative serait connue par d'autres moyens

- A. DEPUIS LA SUPPRESSION DE L'ISF EN 2017, LE

PATRIMOINE FINANCIER N'EST PLUS CONNU QUE PAR BRIBES

- IV. ÉLARGIR LE REVENU FISCAL DE

RÉFÉRENCE POUR EN FAIRE UN REFLET PLUS FIDÈLE DES REVENUS

RÉELS DES MÉNAGES, NOTAMMENT DE CEUX LIÉS AU

PATRIMOINE

- A. LA DÉFINITION DE LA RICHESSE,

MULTIDIMENSIONNELLE, POSE DE RÉELS DÉFIS MÉTHODOLOGIQUES,

QUE LA SIMPLICITÉ DU REVENU FISCAL DE RÉFÉRENCE NE PERMET

PAS DE RÉSOUDRE

- B. PLUS EXHAUSTIF QUE LE REVENU IMPOSABLE, LE

REVENU FISCAL DE RÉFÉRENCE N'EST PAS UN BON INDICATEUR DE LA

CAPACITÉ CONTRIBUTIVE DES MÉNAGES

- C. POUR LES MÉNAGES EN CAPACITÉ DE

PILOTER LEURS REVENUS, LE RFR APPARAÎT PARTICULIÈREMENT

LIMITÉ PAR COMPARAISON AVEC L'ESTIMATION D'UN « REVENU

ÉCONOMIQUE » PLUS LARGE

- D. VERS UN INDICATEUR ÉLARGI DU REVENU

ÉCONOMIQUE, À CÔTÉ DU RFR, POUR MIEUX

ÉCLAIRER LA CAPACITÉ CONTRIBUTIVE DES MÉNAGES

- A. LA DÉFINITION DE LA RICHESSE,

MULTIDIMENSIONNELLE, POSE DE RÉELS DÉFIS MÉTHODOLOGIQUES,

QUE LA SIMPLICITÉ DU REVENU FISCAL DE RÉFÉRENCE NE PERMET

PAS DE RÉSOUDRE

- I. PERMETTRE À LA RECHERCHE ET À LA

STATISTIQUE PUBLIQUE DE DONNER UNE VISION PLUS CLAIRE DES HAUTS

PATRIMOINES

- TROISIÈME PARTIE

MÊME SANS VISION CONSOLIDÉE DES REVENUS ET DES PATRIMOINES, IL EST POSSIBLE D'IDENTIFIER LES LEVIERS D'ÉVITEMENT DE L'IMPÔT POUR LES FOYERS LES PLUS FORTUNÉS

- I. LES FOYERS LES PLUS FORTUNÉS DISPOSENT

DE LEVIERS EFFICACES POUR RÉDUIRE LEUR IMPOSITION SUR LES REVENUS ET SUR

LES SUCCESSIONS

- A. L'ARBITRAGE ENTRE REVENUS DU TRAVAIL ET REVENUS

DU CAPITAL ET LA CAPACITÉ DE MODULER LA DISTRIBUTION DE

DIVIDENDES

- B. UN PILOTAGE DU REVENU IMPOSABLE FACILITÉ

PAR L'INTERPOSITION DE SOCIÉTÉS HOLDINGS PATRIMONIALES

- 1. L'interposition d'une société

holding à des fins d'optimisation de l'imposition des dividendes et

autres revenus passifs

- 2. Le recours à une société

holding à des fins d'optimisation de l'imposition des plus-values

- 3. La détention d'actifs immobiliers au

travers de sociétés holdings

- 4. L'utilisation de sociétés

holdings dans le cadre de transmissions à titre gratuit

- 1. L'interposition d'une société

holding à des fins d'optimisation de l'imposition des dividendes et

autres revenus passifs

- C. LE RECOURS AU RÉGIME DE L'APPORT-CESSION

PERMET DE REPORTER, PARFOIS INDÉFINIMENT, L'IMPOSITION DES PLUS-VALUES

MOBILIÈRES ET D'EFFACER DES PLUS-VALUES PLACÉES EN REPORT

D'IMPOSITION AU MOMENT DE LA SUCCESSION

- 1. Les conditions de maintien du report

d'imposition en cas de cession de titres apportés lors d'une

opération d'apport-cession ont été resserrées par

la loi de finances pour 2026

- 2. L'effacement des plus-values placées en

report d'imposition dans le cadre d'une opération d'apport-cession,

après une transmission

- 1. Les conditions de maintien du report

d'imposition en cas de cession de titres apportés lors d'une

opération d'apport-cession ont été resserrées par

la loi de finances pour 2026

- D. CES STRATÉGIES D'ÉVITEMENT

PEUVENT SE POURSUIVRE AU MOMENT DE LA SUCCESSION, EN PARTICULIER PAR UN RECOURS

AU RÉGIME « DUTREIL »

- 1. L'effacement des plus-values latentes

après transmission constitue un puissant outil d'optimisation

- 2. Le régime Dutreil permet de

réduire sensiblement le montant des DMTG et d'inclure dans les actifs

transmis des biens non professionnels, au détriment de l'objectif du

pacte

- 3. D'autres régimes dérogatoires

permettent également aux ménages les plus aisés

d'optimiser leurs niveaux de DMTG

- 1. L'effacement des plus-values latentes

après transmission constitue un puissant outil d'optimisation

- A. L'ARBITRAGE ENTRE REVENUS DU TRAVAIL ET REVENUS

DU CAPITAL ET LA CAPACITÉ DE MODULER LA DISTRIBUTION DE

DIVIDENDES

- II. SI DES MESURES CORRECTIVES ONT

ÉTÉ INTRODUITES OU ENVISAGÉES, UNE NOUVELLE RÉFORME

DE LA FISCALITÉ DU PATRIMOINE DEVRAIT PRENDRE EN COMPTE L'ENSEMBLE DES

OBJECTIFS QUI Y SONT ATTACHÉS

- A. LA CONTRIBUTION DIFFÉRENTIELLE SUR LES

HAUTS REVENUS OU L'ÉCHEC D'UNE RÉFORME

- B. LA TAXE HOLDINGS : UN DISPOSITIF

CIBLÉ SUR UN SEUL COMPORTEMENT D'ÉVITEMENT MAIS COMPLEXE ET AUX

EFFETS ÉCONOMIQUES INCERTAINS

- 1. Une taxe visant à prévenir les

stratégies d'optimisation fiscale au travers des sociétés

holdings patrimoniales

- 2. S'inspirant d'exemple étrangers,

l'imposition des actifs non professionnels logés dans les holdings est

contrainte par le droit de l'Union européenne

- 3. Compte tenu des limites du dispositif

proposé et des risques constitutionnels, la taxe holdings a

été recentrée dans un objectif d'anti-optimisation

- 1. Une taxe visant à prévenir les

stratégies d'optimisation fiscale au travers des sociétés

holdings patrimoniales

- C. SIGNE DES ATERMOIEMENTS GOUVERNEMENTAUX, UNE

CONTRIBUTION DIFFÉRENTIELLE SUR LES HAUTS PATRIMOINES A

ÉTÉ, UN TEMPS, ENVISAGÉE

- D. UNE RESTRICTION DU RÉGIME

« DUTREIL » EST INTERVENUE DANS LA DERNIÈRE LOI DE

FINANCES DANS UNE LOGIQUE ANTI-ABUS

- A. LA CONTRIBUTION DIFFÉRENTIELLE SUR LES

HAUTS REVENUS OU L'ÉCHEC D'UNE RÉFORME

- I. LES FOYERS LES PLUS FORTUNÉS DISPOSENT

DE LEVIERS EFFICACES POUR RÉDUIRE LEUR IMPOSITION SUR LES REVENUS ET SUR

LES SUCCESSIONS

- CONCLUSION

- TRAVAUX DE LA COMMISSION

- LISTE DES PERSONNES ENTENDUES

ET DES CONTRIBUTIONS ÉCRITES

- TABLEAU DE MISE EN OEUVRE ET DE SUIVI

(TEMIS)

N° 760

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 17 juin 2026

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1)

sur

l'imposition des hauts

patrimoines,

Par MM. Jean-François HUSSON et Claude RAYNAL,

Sénateurs

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

L'ESSENTIEL

Dans une société française où s'observe une influence accrue du patrimoine et de l'héritage sur les destins individuels, la justice fiscale et la progressivité de l'impôt sont scrutées par les Français avec une attention particulière.

Alors que des études suggéraient déjà une dégressivité de l'impôt au sein des 0,1 % des foyers les plus fortunés, les déclarations de l'ancien ministre de l'économie Éric Lombard, selon lesquelles « parmi les personnes les plus fortunées, des milliers ont un revenu fiscal de référence de zéro. Ils ne paient aucun impôt sur le revenu ! » (Libération, 11 janvier 2026), ont reçu un très fort écho.

Lors d'une première communication le 18 février, le Président et le Rapporteur général ont confirmé ces propos - 13 324 foyers assujettis à l'impôt sur la fortune immobilière se sont acquittés d'un impôt sur le revenu nul ou négatif (« foyers IFI à IR nul ou négatif ») en 2024 -, tout en soulignant la nécessité d'approfondir les explications de ce phénomène.

Ayant poursuivi leurs travaux, ils proposent dans ce rapport des pistes d'explication, éclairées notamment par des données inédites sur les foyers « ISF à IR nul ou négatif » (2017), montrant que l'absence d'impôt sur le revenu de certains foyers fortunés est un trait durable du système fiscal français, y compris pour le patrimoine financier productif de revenus.

Soulignant la profonde méconnaissance des plus hauts patrimoines par la puissance publique, ils mettent en évidence les difficultés de l'administration fiscale à appréhender la richesse réelle des ménages et formulent onze propositions pour renforcer, dans la durée, la connaissance de ces hauts patrimoines, condition de leur contribution effective à l'impôt.

Analysant certains des principaux leviers d'évitement de l'impôt des plus fortunés, ils expliquent enfin pourquoi les réformes fiscales du Gouvernement pour prévenir l'optimisation fiscale se sont révélées si peu efficaces.

I. PRÈS DE 13 000 FOYERS SOUMIS À L'IFI NE PAIENT PAS L'IMPÔT SUR LE REVENU : RÉVÉLATEUR OU MIROIR DÉFORMANT ?

A. L'APPLICATION DE RÉGIMES FISCAUX DÉROGATOIRES EXPLIQUE PRINCIPALEMENT LE PHÉNOMÈNE DES « FOYERS IFI À IR NUL »

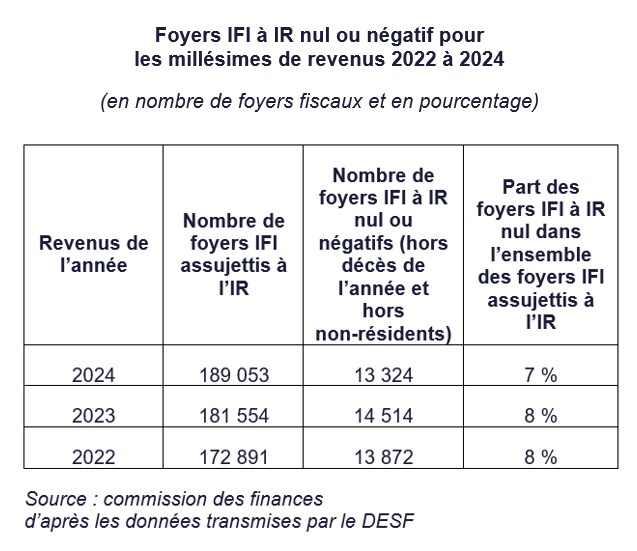

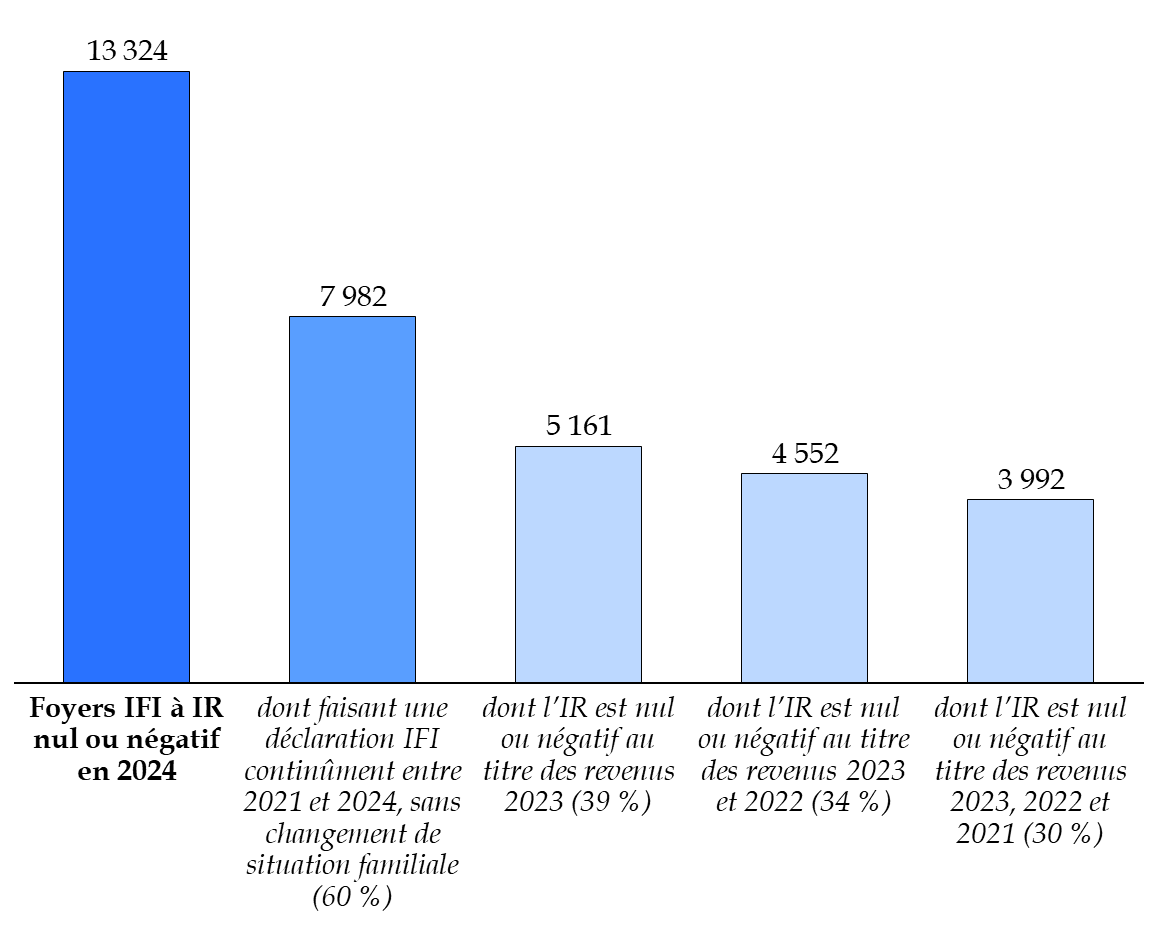

À partir des données fiscales de l'année 2024, les éléments transmis permettent d'établir qu'au sein des 189 060 foyers fiscaux assujettis à l'IFI, le nombre de foyers fiscaux s'acquittant d'un impôt sur le revenu nul ou négatif, hors non-résidents et décès dans l'année, est de 13 324. Le patrimoine immobilier médian de ces foyers est de 1,9 million d'euros.

Ces 13 324 foyers fiscaux résidents assujettis à l'IFI et dont l'IR est nul ou négatif recoupent trois sous-ensembles :

- des foyers fiscaux dont le revenu fiscal de référence est faible ;

- des foyers fiscaux dont l'imposition se trouve effacée par des réductions ou crédits d'impôt (RICI) ;

- des foyers fiscaux relevant de ces deux catégories.

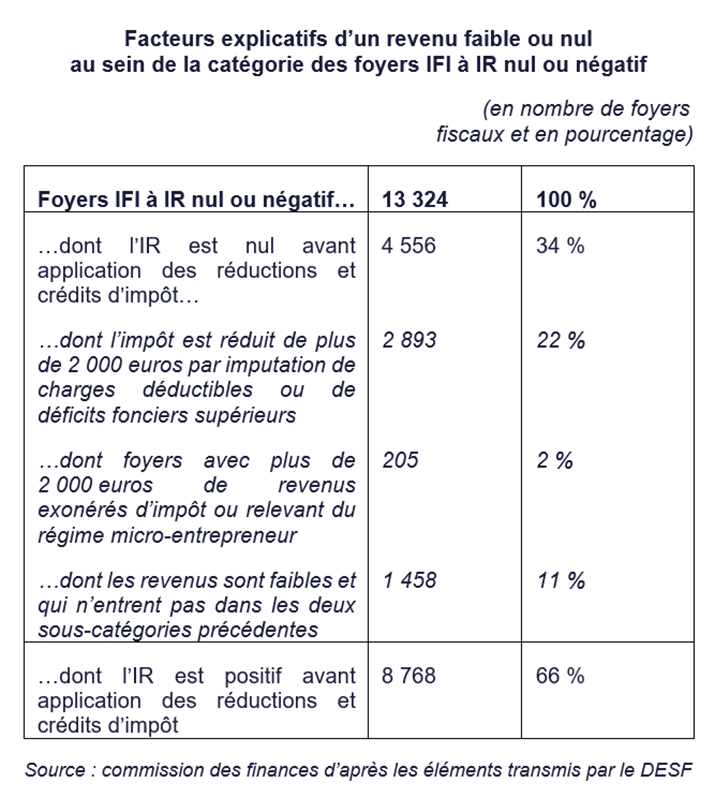

8 768 foyers parviennent à un impôt sur le revenu nul ou négatif au travers de l'imputation de RICI. Toutefois, ces 8 768 foyers disposent d'un revenu imposable faible, faute de quoi l'application des réductions ou crédits d'impôt ne suffirait pas à les dispenser d'IR. De fait, près des trois quarts des foyers IFI dont l'impôt sur le revenu est totalement effacé par ces niches fiscales affichent un impôt avant RICI inférieur à 5 555 euros.

Aux foyers IFI présentant un IR suffisamment faible pour être totalement annulé par l'application de RICI s'ajoutent les foyers présentant un IR nul avant RICI, soit environ un tiers des 13 324 foyers fiscaux concernés (4 556).

La DGFiP identifie seulement « quelques ménages » dont la situation correspondrait à celle de la « veuve de l'île de Ré », soit la combinaison de faibles revenus et d'un patrimoine immobilier proche du seuil de l'IFI (correspondant uniquement à un immobilier de jouissance non producteur de revenus).

Une part significative de ces ménages pourrait avoir recours à des mécanismes d'optimisation fiscale. S'agissant des 13 324 « foyers IFI à IR nul ou négatif », deux méthodes principales sont identifiées par la DGFiP :

- d'une part, les contribuables peuvent recourir à la thésaurisation de leur revenu économique dans des véhicules fiscalement distincts du contribuable, soit des sociétés contrôlées par le contribuable (comme des sociétés dites holdings ou des sociétés civiles immobilières), soit des contrats d'assurance vie ;

- d'autre part, le régime d'imposition des revenus tirés de la location de locaux meublés permet au propriétaire, dans le cadre du régime réel, de déduire de ses bénéfices l'amortissement des meubles et de l'immeuble mis en location.

Parmi les personnes les plus fortunées, des milliers ont un revenu fiscal de référence de zéro. Ils ne paient aucun impôt sur le revenu !

Éric Lombard, ancien ministre de l'économie, des finances et de la souveraineté industrielle et numérique, entretien à Libération, 11 janvier 2026

Le montant d'IR de ces foyers fiscaux peut aussi être réduit par des comportements de fraude. À cet égard, les « foyers IFI à IR nul ou négatif » ont une probabilité plus élevée de faire l'objet d'un contrôle. Ainsi, déclarer un revenu faible (inférieur à 20 000 euros de RFR) tout en disposant d'un patrimoine immobilier supérieur ou égal à cinq millions d'euros constitue un risque identifié par la DGFiP dans le croisement de données de masse.

Sur l'ensemble des 13 324 « foyers IFI à IR nul ou négatif », le taux de rectification observé, pour 2 910 foyers contrôlés, est de l'ordre de 58 % entre 2023 et 2025, contre 58,2 % sur l'ensemble des redevables de l'IFI en 2022.

Toutefois, ces chiffres ne constituent qu'un aperçu par procuration, faute de mieux et nécessairement imparfait, de l'évitement fiscal des plus fortunés. De fait, le patrimoine immobilier ne constitue qu'une part minoritaire du patrimoine des plus aisés. En outre, il serait inexact d'affirmer que les « ménages IFI à IR nul ou négatif » ne paient aucun impôt ni cotisation sociale.

B. UN APERÇU IMPARFAIT DE L'ÉVITEMENT FISCAL DES PLUS FORTUNÉS, COMPLÉTÉ PAR UN RETOUR SUR LES FOYERS ASSUJETTIS À L'ISF

Afin d'éclairer la connaissance de l'imposition des revenus des foyers les plus aisés, la commission des finances a examiné la situation des foyers fiscaux assujettis à l'impôt de solidarité sur la fortune et ayant un IR nul ou négatif en 2016 et en 2017, dernières années où les données relatives au patrimoine mobilier des ménages étaient disponibles.

Il ressort que 11,9 % des foyers assujettis à l'ISF avaient un IR nul ou négatif en 2017 (en excluant les non-résidents et les décès dans l'année), l'ensemble des contribuables à l'ISF représentant le centième le mieux doté en termes de patrimoine.

40 692

Le nombre de foyers fiscaux résidents, assujettis à l'ISF, qui avaient un IR nul ou négatif en 2017, hors décès

Source : commission des finances d'après les données transmises par la DGFiP

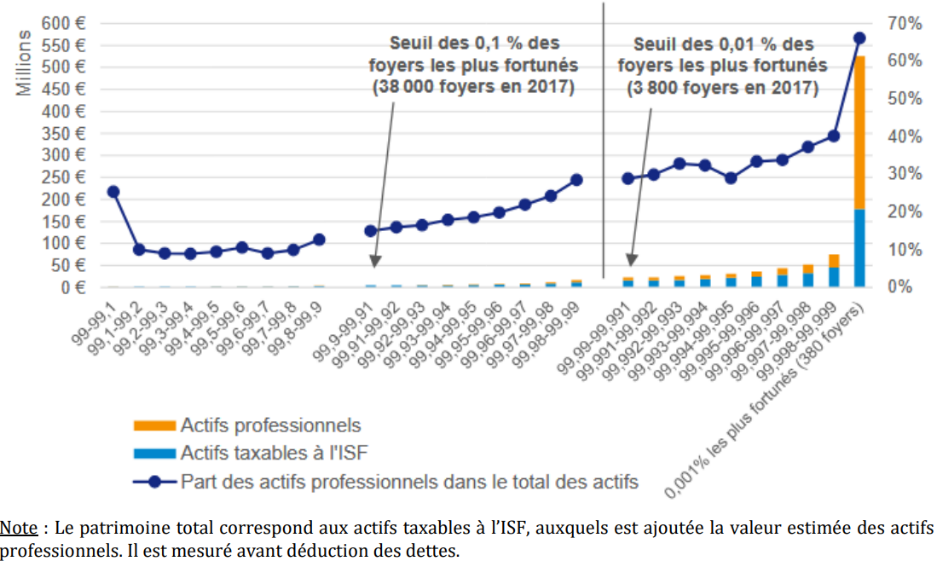

Au sein du plus haut cent-millième de patrimoine composé de 379 foyers fiscaux, en 2017, 38 d'entre eux détenant un patrimoine médian de 71,1 millions d'euros avaient un impôt sur le revenu nul voire même bénéficiaient de versements du Trésor public au titre de crédits d'impôt. Il en allait de même pour 4 423 foyers fiscaux détenant un patrimoine médian de l'ordre de 20,4 millions d'euros (soit 12 % des foyers de cette catégorie).

Foyers ISF ne payant pas l'IR classés par niveau de richesse

(en nombre de foyers, en pourcentage et en millions d'euros)

|

Ensemble des foyers à l'ISF assujettis à l'IR (équivalent au top 1 % du patrimoine environ) |

Moitié supérieure des foyers à l'ISF assujettis à l'IR |

10 % supérieurs des foyers à l'ISF assujettis à l'IR |

1 % supérieur des foyers à l'ISF assujettis à l'IR |

0,1 % des foyers à l'ISF assujettis à l'IR |

|

|

Foyers ISF à IR nul ou négatif, résidents, non concernés par un décès |

40 692 |

20 295 |

4 423 |

630 |

38 |

|

Proportion de foyers ISF à IR nul ou négatif, résidents, non concernés par un décès |

11,9 % |

11,0 % |

12,0 % |

17,0 % |

10,2 % |

|

Foyers ISF à taux d'IR moyen = 10 % résidents, non concernés par un décès |

127 429 |

59 906 |

10 235 |

1 206 |

104 |

|

Proportion de foyers ISF à taux d'IR moyen = 10 %, résidents, non concernés par un décès |

37,3 % |

32,5 % |

27,8 % |

32,5 % |

28,0 % |

|

Patrimoine médian des foyers ISF à IR nul ou négatif résidents, non concernés par un décès |

1,9 |

2,6 |

6,3 |

20,4 |

71,1 |

Source : commission des finances d'après les données transmises par le département des études et statistiques fiscales (DESF)

II. ROUVRIR LA « BOÎTE NOIRE » QUI S'EST REFERMÉE SUR LE PATRIMOINE DEPUIS VINGT ANS POUR PERMETTRE UN DÉBAT DÉMOCRATIQUE ÉCLAIRÉ

En cherchant à savoir s'il est vrai qu'en France « parmi les personnes les plus fortunées, des milliers [...] ne paient aucun impôt sur le revenu », le Président et le Rapporteur général ont découvert l'état de grande méconnaissance des pouvoirs publics quant au niveau et aux caractéristiques principales des plus hauts patrimoines.

Cette situation leur est apparue préoccupante à double titre : elle empêche de prendre toute la mesure de l'évitement de l'impôt des plus fortunés et de s'assurer que chacun contribue également aux charges publiques, et elle signifie que nombre de décisions publiques, en particulier fiscales, ne sont pas prises en toute connaissance de cause.

Fait marquant, la connaissance des patrimoines, notamment les plus hauts, est aujourd'hui moins précise et exhaustive qu'il y a vingt ans : une « boîte noire » s'est en effet refermée sur la richesse, en lien avec la disparition de données fiscales individuelles (arrêt de l'enquête sur les DMTG après 2010, suppression de l'ISF en 2017 et des obligations déclaratives afférentes), qui permettaient d'appréhender plusieurs dimensions du patrimoine. La donnée est à portée de main. Elle n'est simplement plus collectée ou traitée par l'État.

Nous appelons la statistique publique, l'administration fiscale, les économistes, les notaires et les intermédiaires financiers à des efforts conjoints pour rouvrir cette « boîte noire » qui s'est refermée sur le patrimoine et notamment les plus hauts d'entre eux - et nous entendons y prendre toute notre part pour ce qui est du ressort de la loi.

Claude Raynal, Président de la commission des finances

A. PERMETTRE À LA RECHERCHE ET À LA STATISTIQUE PUBLIQUE DE DONNER UNE VISION CLAIRE DES HAUTS PATRIMOINES

Le service statistique public et les économistes spécialistes du patrimoine publient régulièrement des données, mais pointent eux-mêmes le paradoxe d'un « appauvrissement de la statistique publique [sur le patrimoine] à l'âge de l'information » (Thomas Piketty).

69 %

La part des actifs financiers dans les comptes nationaux n'étant pas captée dans l'enquête Histoire de vie et Patrimoine en 2017.

Source : Insee

Source précieuse, l'enquête « Histoire de vie et Patrimoine » de l'Insee reste ainsi trop limitée pour fournir des résultats fiables à une échelle plus fine que le dernier centile, en raison de la taille et la représentativité de son échantillon (12 000 foyers) et d'un phénomène de sous-déclaration qui croît avec le niveau de richesse, s'accompagnant d'une plus grande diversité et complexité du patrimoine.

Les « comptes nationaux distribués », produits par les chercheurs à partir de la comptabilité nationale, donnent des ordres de grandeur mais reposent sur des hypothèses par nature discutables - imputation des revenus non déclarés, incertitude sur les rendements fragilisant la méthode de capitalisation - que la confrontation avec les classements Forbes et Challenges ne suffit pas à compenser.

La constitution d'un registre financier public - par une obligation générale de déclaration du patrimoine, par les dépositaires centraux de titres ou par un droit d'enregistrement minimal voire un impôt « à visée informative » - semblerait disproportionnée au regard des difficultés pratiques ou politiques soulevées et de la qualité insuffisante des données qui peut en être attendue.

Un consensus se dégage pour combiner une diversité de sources et de méthodes des chercheurs et de la statistique publique et « faire feu de tout bois », en commençant par améliorer les sources existantes et multiplier les appariements avec les données fiscales et administratives.

En ce sens, le Président et le Rapporteur général souhaitent confier au service statistique public, par la loi, la mission de réaliser une enquête régulière sur les hauts patrimoines, lui donnant une plus grande assise pour exploiter des fichiers administratifs et notamment fiscaux qui peuvent lui être fermés (art. L. 135 du livre des procédures fiscales).

B. ACHEVER LA NUMÉRISATION DES DÉCLARATIONS DE TRANSMISSION POUR EXPLOITER LA PHOTOGRAPHIE COMPLÈTE DU PATRIMOINE QU'ELLES OFFRENT

Depuis la dernière enquête « droits de mutation à titre gratuit » (DMTG) en 2010, les données successorales individuelles ne sont plus exploitées pour appréhender le patrimoine transmis et son imposition. Cet abandon, justifié par la priorisation des moyens de la DGFiP, a marqué un recul décisif dans la connaissance du patrimoine des ménages, notamment des fortunés. Sans prôner un retour au « statu quo ante », le Président et le Rapporteur général appellent à miser sur l'extraction automatique, la reconnaissance optique de caractères et l'intelligence artificielle pour exploiter de nouveau les actes notariés (« enquêtes DMTG 2.0 »).

Alors que 99 % des actes notariés sont numériques, les déclarations de transmission restent à ce jour transmises sous format papier, seul le montant dû de DMTG étant informatisé. Le retard pris et le calendrier d'une numérisation complète pour les successions en 2033 - sans échéance pour les donations - n'est pas acceptable, l'horizon de 2029 doit être visé. Cet effort est d'autant plus nécessaire que la « grande transmission » du patrimoine des baby-boomers, estimée à hauteur de 9 000 milliards d'euros en quinze ans, impose un renforcement des capacités d'analyse de l'État.

35 %

La sous-estimation du patrimoine transmis déclaré à l'administration fiscale par rapport au flux successoral identifié dans les comptes nationaux.

Source : Conseil d'analyse économique (CAE)

Il ne suffit pas de numériser les déclarations ; elles doivent être un reflet fidèle des patrimoines transmis, ce qui impose de les harmoniser et de les rendre plus exhaustives. Selon le CAE, la complexité de l'assiette des DMTG « favorise dangereusement les abus ». Deux angles morts devraient en particulier être éclairés : l'assurance-vie, dont le notaire ne connaît pas les abattements déjà utilisés, et le patrimoine professionnel, notamment à l'occasion des pactes Dutreil, mal identifié dans les déclarations. Le coût de chacun de ces avantages fiscaux est estimé à au moins 5 Md€.

C. LEVER LE VOILE QUI OCCULTE LE PATRIMOINE FINANCIER DEPUIS LA SUPPRESSION DE L'ISF EN 2017

En matière de connaissance par l'administration fiscale des patrimoines financiers, il y a un avant et un après ISF, comme en atteste l'impuissance du Gouvernement à identifier aujourd'hui les plus fortunés autrement que par leur patrimoine immobilier. Certes, les déclarations d'ISF ne donnaient pas non plus une image exhaustive du patrimoine : elles ignoraient les patrimoines situés sous les seuils d'imposition, reposaient sur des données déclaratives et, surtout, excluaient largement les biens professionnels. Exemple majeur d'externalité de la politique fiscale, comme la disparition de la base de données afférente à la taxe d'habitation expliquant les difficultés d'identification des foyers éligibles au chèque énergie, la disparition de l'ISF a nettement dégradé la connaissance fiscale et statistique des patrimoines.

Dès lors, depuis 2017, le patrimoine financier n'est plus connu que par bribes, les fichiers du contrôle fiscal étant limités (le fichier Ficoba recense l'existence des comptes bancaires mais pas leur solde) ou partiels (le fichier Ficovie est plus précis mais ne porte que sur l'assurance vie), à l'exception du patrimoine financier détenu à l'étranger.

Avec le développement d'échanges automatiques d'information au sein de l'Union européenne, l'administration fiscale connaît désormais mieux les actifs financiers détenus par ses résidents à l'étranger que les actifs financiers détenus sur son propre territoire. C'est un comble !

Jean-François Husson, Rapporteur général de la commission des finances

Les revenus financiers soumis à l'impôt, pré-renseignés par les intermédiaires financiers - banques, assurances, fonds - dans l'imprimé fiscal unique (IFU), sont connus avec plus de précision, mais les informations qu'il contient ne suffisent pas à déduire les actifs afférents.

Pour remédier à cette carence, le Président et le Rapporteur général proposent d'étendre l'imprimé fiscal unique aux actifs financiers eux-mêmes, et non plus seulement aux revenus qu'ils produisent. Les établissements, déjà tenus de déclarer les revenus financiers, transmettraient à la DGFiP, dans un feuillet dédié de l'IFU, l'encours total moyen annuel détenu par chaque client, par catégories d'enveloppes financières. Des informations complémentaires pourraient être demandées, comme le montant de certaines dettes ou l'origine de certains fonds.

Cette extension répondrait d'abord et avant tout à une finalité fiscale : établissement de l'assiette et recouvrement de l'impôt sur les intérêts, produits de cession et plus-values, contrôles fiscaux de cohérence entre patrimoine, revenus et imposition personnelle, identification d'actifs n'engendrant aucun revenu déclaré, alimentation d'analyses-risques.

Elle serait d'autant plus utile qu'elle reposerait sur des données de tiers-déclarants, donc de grande qualité, déjà disponibles chez les intermédiaires financiers. Les chercheurs pourraient en demander l'accès, qui pourrait éventuellement leur être accordé, afin d'alimenter des travaux d'évaluation de la politique fiscale ou d'autres politiques publiques : stabilité financière, protection des épargnants et réglage fin des politiques monétaire, budgétaire ou environnementale.

L'obligation déclarative devrait néanmoins être proportionnée et assortie de garanties effectives, a fortiori dans le contexte récent de fuites dont a été victime la DGFiP pour le fichier Ficoba, ce qui plaide pour un seuil déclaratif établi à 7 500 euros (comme pour Ficovie), avec un champ des informations demandées limité, un droit de rectification des données et une durée de conservation par l'administration fiscale précisément circonscrite.

Les services de la Cnil n'identifient pas d'obstacles juridiques relatifs au RGPD qui s'opposeraient à une extension des données devant figurer dans l'IFU à celles relatives au stock de patrimoine mobilier. Le Conseil constitutionnel se prononce au cas par cas pour apprécier le respect du droit au respect de la vie privée (art. 2 de la DDHC), qui devrait être ici concilié avec l'objectif à valeur constitutionnelle de lutte contre la fraude.

Les cryptoactifs détenus de façon intermédiés devraient aussi faire l'objet d'une déclaration de la part du prestataire, comme cela existe pour les cryptoactifs détenus à l'étranger (directive DAC 8). Les portefeuilles auto-hébergés seraient eux déclarés par le détenteur.

D. ÉLARGIR LE REVENU FISCAL DE RÉFÉRENCE POUR EN FAIRE UN REFLET PLUS FIDÈLE DES REVENUS RÉELS DES MÉNAGES, NOTAMMENT CEUX LIÉS AU PATRIMOINE

La richesse ne se réduit ni au revenu, ni au patrimoine pris isolément. Contrairement à la pauvreté, qui fait l'objet de seuils statistiques harmonisés, elle demeure difficile à définir, en raison de situations très hétérogènes au sommet de la distribution : revenus élevés sans patrimoine exceptionnel, patrimoines importants mais revenus faibles, actifs peu liquides ou revenus pilotables. Les travaux du Conseil national de l'information statistique (Cnis) visant à construire une définition multidimensionnelle de la richesse, combinant critères quantitatifs et qualitatifs, doivent donc être encouragés.

Dans ce contexte, le revenu fiscal de référence (RFR), bien que plus complet que le seul revenu imposable, ne peut être regardé comme une mesure fidèle de la capacité contributive. Conçu à l'origine pour neutraliser les effets d'une réforme de l'impôt sur le revenu, il est devenu un indicateur central pour l'accès à de nombreux dispositifs, alors qu'il est loin d'intégrer l'ensemble du revenu économique des ménages. Ses limites sont encore plus fortes pour des foyers disposant d'importants revenus financiers, et soulèvent des problèmes d'équité horizontale et verticale.

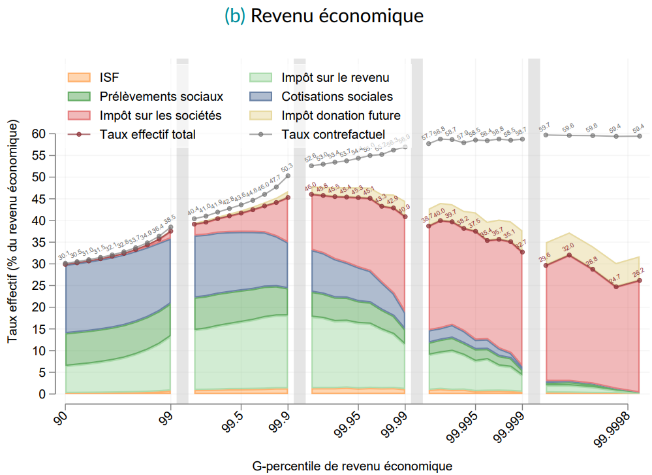

Pour les plus fortunés, capables de piloter leurs revenus personnels en accumulant les bénéfices dans des sociétés contrôlées, le RFR reflète encore plus imparfaitement la capacité contributive. Dans un tableau de dix cas anonymisés sélectionnés parmi les 500 plus grandes fortunes de France redevables de l'ISF en 2017, couvert par le secret fiscal, on observe un revenu fiscal de référence extrêmement faible rapporté au revenu économique estimé (quatre cas inférieurs à 0,53 %, dont plusieurs très proches de zéro, cinq autres ne dépassant pas 4,14 %, un seul cas atteignant 19,92 %). Ce constat confirme la pertinence de la démarche de l'Institut des politiques publiques de construire un revenu économique incluant les bénéfices non distribués.

Plutôt que de modifier sans étude d'impact le RFR, au risque d'effets de bord sociaux, le Président et le Rapporteur général proposent de créer un indicateur complémentaire de revenu économique élargi, mobilisable à des fins statistiques et de contrôle.

III. QUELQUES « COUPS DE PROJECTEUR » PERMETTENT D'IDENTIFIER DES RÉGIMES FISCAUX DÉROGATOIRES UTILISÉS DANS LES SCHÉMAS D'ÉVITEMENT FISCAL

A. LES FOYERS LES PLUS FORTUNÉS DISPOSENT DE LEVIERS EFFICACES POUR RÉDUIRE LEUR IMPOSITION SUR LES REVENUS ET LES SUCCESSIONS

Sans ambition d'exhaustivité, le rapport opère des « coups de projecteurs » sur plusieurs leviers, essentiellement fiscaux, permettant aux foyers les plus aisés de piloter l'imposition de leur revenu et de leur patrimoine. Quatre leviers principaux sont examinés.

Premièrement, les contribuables les plus aisés, lorsqu'ils détiennent des parts dans une entreprise, ont la possibilité de procéder à deux arbitrages principaux dans le pilotage de leurs revenus : un arbitrage entre salaires et dividendes et un arbitrage entre distribution et thésaurisation de dividendes.

L'absence de distribution de dividendes permet de choisir le moment le plus opportun et de limiter le « frottement fiscal »1(*), pour éviter les distributions de bénéfices sous forme de dividendes lorsque des alourdissements de fiscalité sont mis en oeuvre. Pour financer leurs dépenses courantes, les contribuables peuvent recourir au crédit lombard2(*) ou aux frais professionnels.

Deuxièmement, certains contribuables ont recours à des sociétés holdings patrimoniales. Si la création d'une société holding ne correspond pas nécessairement à un but fiscal, les services du contrôle fiscal identifient quatre « zones de risques » fiscaux dans lesquelles sont impliquées ces structures : l'optimisation de l'imposition sur les dividendes et les plus-values, la détention d'actifs immobiliers au sein d'une holding afin de minorer l'IFI, l'utilisation de holdings dans des schémas d'apport-cession et l'utilisation de holdings dans le cadre de transmissions à titre gratuit.

Troisièmement, le recours au régime de l'apport-cession permet de reporter, parfois indéfiniment, l'imposition des plus-values mobilières et d'effacer des plus-values placées en report d'imposition au moment de la succession.

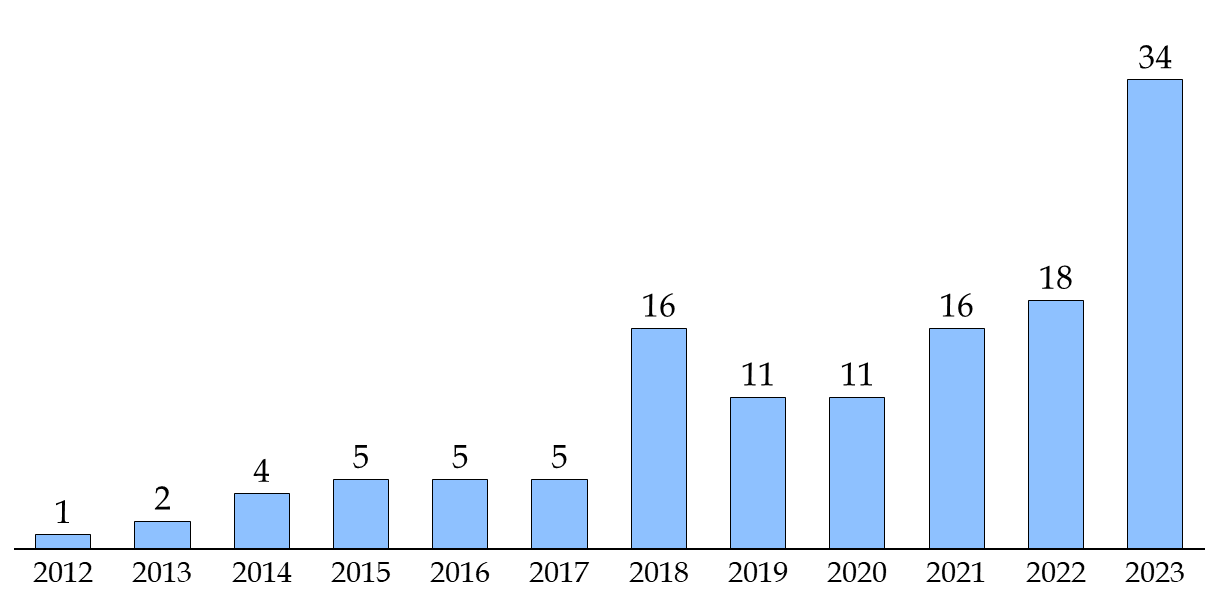

Le Conseil des prélèvements obligatoires a relevé la croissance exponentielle du volume des plus-values nouvellement placées en report d'imposition : d'un milliard d'euros en 2012, il est passé à 16 milliards d'euros en 2018 puis à 34 milliards d'euros en 2023. Au total, depuis 2012, le stock de plus-values placées en report d'imposition s'élève à 127 milliards d'euros.

De plus, ce dispositif est particulièrement concentré sur les ménages les plus aisés ; il bénéficiait en 2023 à 8 400 foyers dont le revenu déclaré moyen hors plus-values était de 700 000 euros annuels, soit les 0,1 % les plus aisés.

Quatrièmement, au sein de la fiscalité des transmissions, le régime « Dutreil », qui offre une exonération de 75 % de DMTG pour des donations et transmissions de parts ou actions de sociétés ayant fait l'objet d'un engagement de conservation, permet de réduire sensiblement le montant des DMTG. Surtout, il permet d'inclure dans les actifs transmis des biens non professionnels. Il n'est en effet pas exigé que la société, objet du pacte, exerce à titre exclusif les activités éligibles. La loi de finances pour 2026 a cependant exclu la possibilité d'y inclure des « biens somptuaires » non professionnels.

B. LES RÉFORMES FISCALES MENÉES PAR LE GOUVERNEMENT POUR PRÉVENIR L'OPTIMISATION FISCALE SE SONT RÉVÉLÉES MAL CONSTRUITES

Pour répondre aux comportements de suroptimisation fiscale, plusieurs mesures correctives ont été envisagées ou mises en oeuvre, sans toutefois convaincre de leur efficacité.

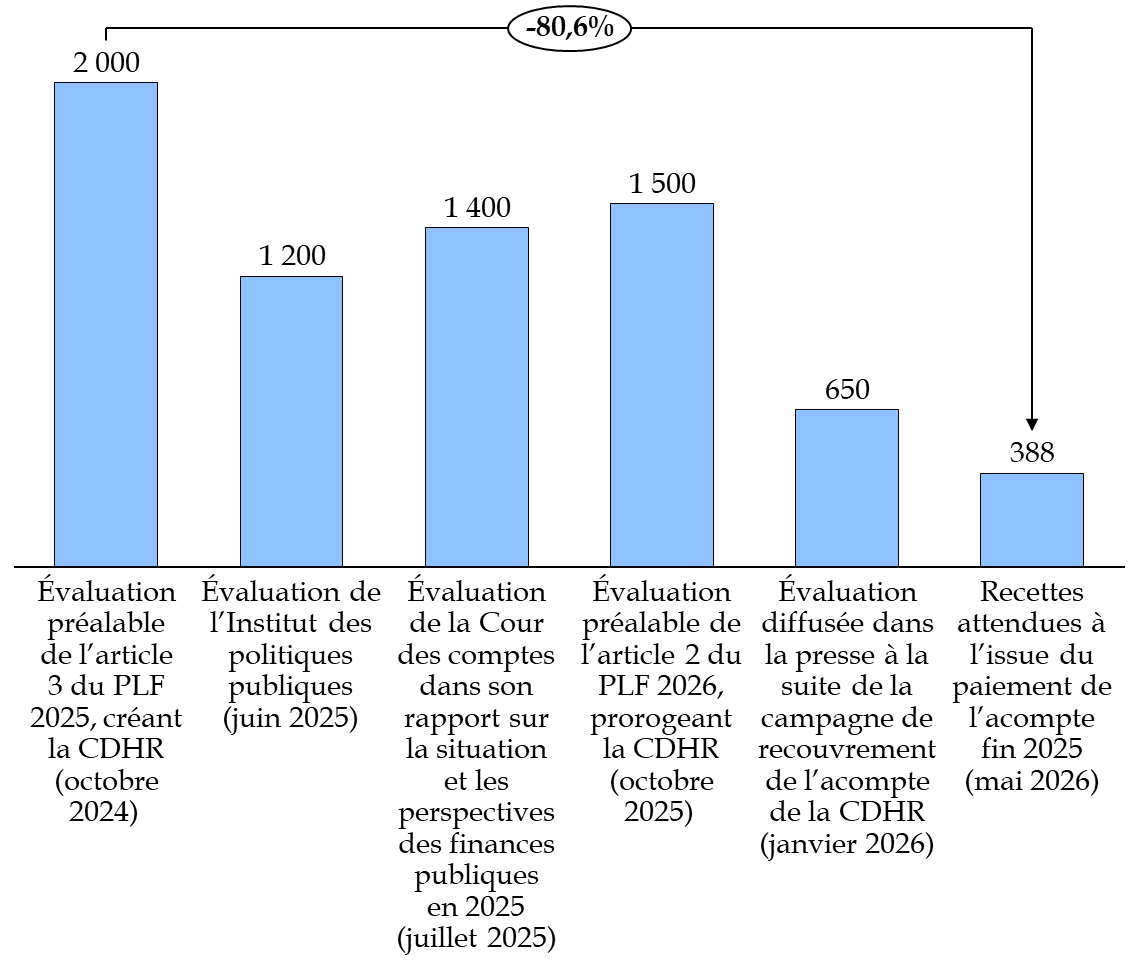

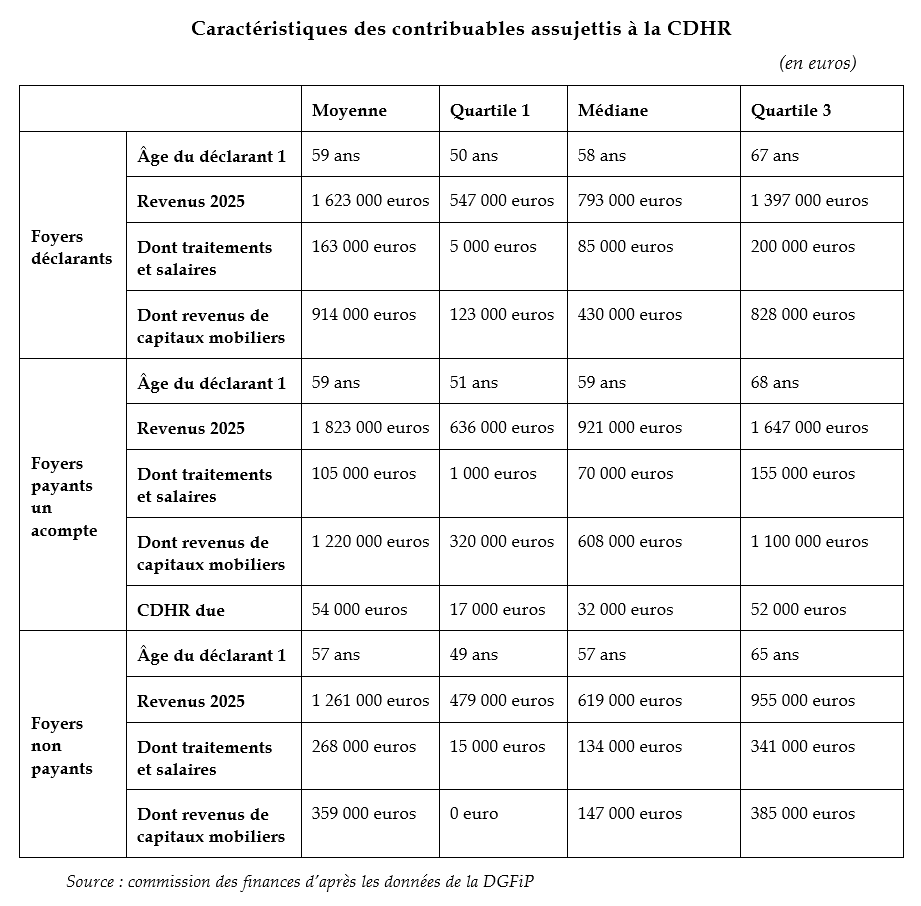

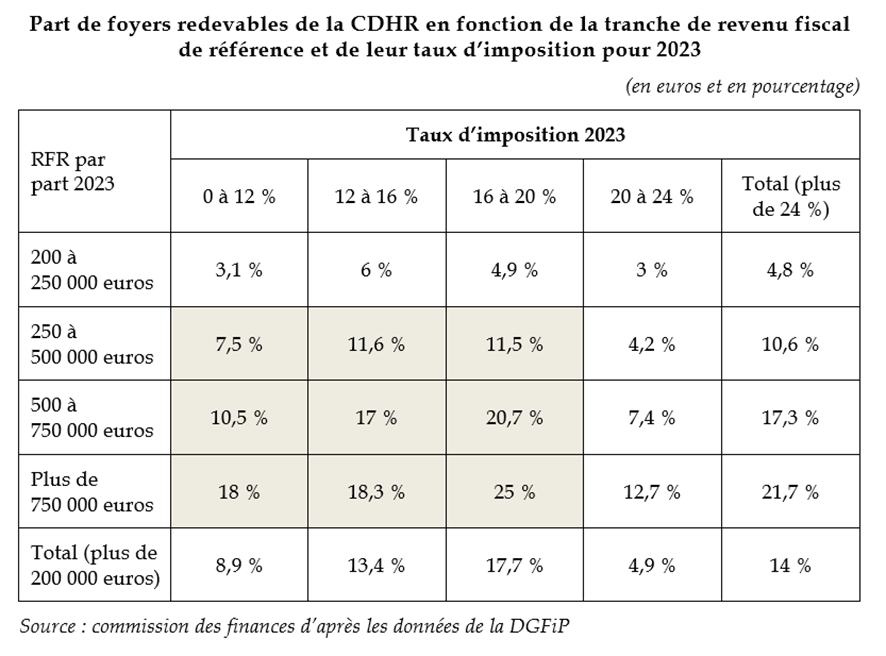

Tout d'abord, une contribution différentielle sur les hauts revenus (CDHR) a été introduite par la loi de finances pour 2025 afin d'assurer que les contribuables aux plus hauts revenus s'acquittent d'un impôt plancher de 20 %. Cette imposition s'est toutefois révélée mal conçue, les redevables disposant d'importantes capacités de pilotage de leur revenu imposable et se montrant réactifs aux évolutions de la fiscalité.

Alors qu'un rendement de 2 milliards d'euros était initialement annoncé, elle ne devrait finalement rapporter que 388 millions d'euros en 2025 (- 81 %).

Par ailleurs, en s'inspirant d'exemples étrangers, le PLF pour 2026 prévoyait la création d'une taxe sur les actifs non affectés à une activité opérationnelle des sociétés holdings patrimoniales. Particulièrement complexe, cette taxe holdings présentait, dans sa version initiale, des risques juridiques et pouvait affecter négativement l'investissement, tout en ne répondant qu'à un seul comportement d'optimisation. Elle a été recentrée au Parlement dans un objectif d'anti-optimisation, avec une assiette limitée aux « biens somptuaires ».

Comme alternative à la taxe holdings, le Gouvernement a un temps envisagé une contribution différentielle sur les hauts patrimoines (CDHP) à un taux de 0,5 %, sans plafonnement, excluant les biens professionnels. Compte tenu de potentiels effets de bord fiscaux et d'une similarité avec l'ISF, la CDHP n'a finalement pas été proposée au Parlement.

Enfin, si la loi de finances pour 2026 a opéré une restriction limitée du régime Dutreil, par une exclusion des « biens somptuaires » et un allongement de l'engagement de conservation, la Cour des comptes, dans un récent rapport3(*), recommande deux axes d'amélioration de cette dépense fiscale, de l'ordre de 5,5 milliards d'euros en 2024 : d'une part, exclure les biens non affectés à l'activité professionnelle de la société du champ de l'exonération et, d'autre part, ramener à 50 % le taux de cette exonération

En tout état de cause, si la correction des mécanismes d'optimisation utilisés par les ménages les plus fortunés permettrait de renforcer l'équité fiscale et, partant, le consentement à l'impôt, elle ne permettrait pas, à elle seule, de répondre au nécessaire redressement des finances publiques.

LES RECOMMANDATIONS DES RAPPORTEURS

Recommandation n° 1 : Demander par la loi au service statistique public de réaliser une enquête régulière sur le patrimoine des ménages, notamment les plus élevés et à l'occasion des successions (Législateur, service statistique public).

Recommandation n° 2 : Rétablir dès à présent une « enquête DMTG 2.0 » pour disposer, à partir des données disponibles au moment des successions, d'une photographie complète du patrimoine et mener un travail de reconstitution des données manquantes depuis la dernière étude représentative, datant de 2010.

À cette fin, redéployer des effectifs au sein des ministères économiques et financiers pour étoffer les moyens du département des études statistiques et fiscales au sein de la direction générale des finances publiques (DGFiP), afin de renforcer les capacités d'analyse de l'administration sur le patrimoine, en particulier sur les donations et successions (direction générale des finances publiques).

Recommandation n° 3 : Accélérer le calendrier de la numérisation des déclarations de successions afin de couvrir l'ensemble des actes d'ici à2029, étendre la numérisation aux déclarations de donations, et rendre rapidement opérationnel le module statistique de la plateforme e-enregistrement, le cas échéant par le déploiement de moyens humains ou financiers supplémentaires (Législateur, direction générale des finances publiques).

Recommandation n° 4 : Garantir l'exhaustivité des informations figurant dans les déclarations de donations et successions pour déterminer la progressivité effective des droits de mutation à titre gratuit (DMTG), et pour connaître l'incidence, à ce titre, du barème, des abattements et des dispositifs successoraux favorables, selon les niveaux de revenus et de patrimoine des bénéficiaires (direction générale des finances publiques, notaires).

Recommandation n° 5 : Envisager l'information systématique du notaire du bénéficiaire pour les sommes des contrats d'assurance vie que ce dernier a précédemment reçues. Cette information facilitera le contrôle par le notaire du respect du plafond de l'abattement de 152 500 euros (Législateur, notaires).

Recommandation n° 6 : Prévoir la mention systématique du recours à un pacte Dutreil dans les actes notariés, lesquels alimenteront la base de données en cours de constitution sur les successions (direction générale des finances publiques).

Recommandation n° 7 : Prévoir la tiers-déclaration d'informations sur les actifs financiers d'une valeur supérieure à 7 500 euros détenus par les ménages via les établissements teneurs de compte, par une annexe de l'imprimé fiscal unique (IFU), dans lequel figure au moins l'encours annuel moyen des actifs financiers par personne, par établissement et par type d'actif (Législateur, direction générale des finances publiques).

Recommandation n° 8 : Compléter les mesures de détection et le contrôle des actifs numériques détenus par les non-résidents prévues par la directive DAC 8 par une double obligation : obligation pour les prestataires de services sur cryptoactifs de déclarer tous les comptes d'actifs en France et obligation de notification à l'administration fiscale de la détention de portefeuilles de cryptoactifs auto-hébergés à partir d'un seuil défini en valeur (Législateur, direction générale des finances publiques).

Recommandation n° 9 : À partir des travaux statistiques et des sciences sociales, s'accorder sur une définition multidimensionnelle de la richesse, combinant patrimoine et revenu, à l'exemple de ce qui existe pour la pauvreté (conseil national de l'information statistique).

Recommandation n° 10 : Créer, à côté du revenu fiscal de référence, un indicateur complémentaire de revenu économique intégrant les revenus, notamment patrimoniaux, aujourd'hui mal appréhendés, afin d'améliorer la connaissance statistique des capacités contributives, sans produire d'effet de bord immédiat sur les dispositifs indexés sur le revenu fiscal de référence (RFR) (direction générale des finances publiques).

Recommandation n° 11 : Saisir l'inspection générale des finances de la réalisation d'une étude pour évaluer la diffusion du recours au crédit lombard et ses différents usages (inspection générale des finances).

INTRODUCTION

« Pour l'entretien de la force publique et pour les dépenses d'administration, une contribution commune est indispensable. Elle doit être également répartie entre tous les citoyens, en raison de leurs facultés. »

Article 13 de la Déclaration des droits de

l'homme et du citoyen

du 26 août 1989

I. L'IDÉAL RÉPUBLICAIN D'ÉGALITÉ CIVILE S'EST PROLONGÉ SUR LE PLAN SOCIAL PAR L'AVÈNEMENT D'UNE SOCIÉTÉ PLUS MÉRITOCRATIQUE APRÈS-GUERRE

A. LA RÉVOLUTION FRANÇAISE CONSACRE LE PRINCIPE D'ÉGALITÉ DEVANT LA LOI ET DEVANT LES CHARGES PUBLIQUES, FONDEMENT DU CONTRAT SOCIAL

Le principe d'égalité devant les charges publiques, que consacre l'article 13 de la Déclaration des droits de l'homme et du citoyen (DDHC), correspond à une conception civile et formelle de l'égalité, posée comme condition de la liberté, qui « ne peut subsister sans elle »4(*).

Ce principe, qui a accompagné sur le plan politique l'abolition d'une société d'ordres, s'est traduit par la mise en place d'un impôt proportionnel. Il n'a cependant jamais impliqué « que les degrés de richesse soient absolument les mêmes »5(*), ce d'autant plus qu'il a accompagné la consécration par la Révolution française du droit de propriété comme « inaliénable et sacré » (article 17 de la DDHC)6(*).

Cette vision républicaine classique contenait toutefois déjà en germe une conception davantage sociale ou réelle de l'égalité, son inspirateur Jean-Jacques Rousseau précisant que par celle-ci il fallait entendre « que nul citoyen ne soit assez opulent pour en pouvoir acheter un autre, et nul assez pauvre pour être contraint de se vendre », et préconisant, pour le bien public, de « rapprocher les degrés extrêmes autant qu'il est possible » car « de l'un sortent les fauteurs de la tyrannie, et de l'autre les tyrans »7(*).

B. LE XXE SIÈCLE A VU L'AVÈNEMENT D'UNE SOCIÉTÉ FRANÇAISE PLUS MÉRITOCRATIQUE DANS LAQUELLE L'ENRICHISSEMENT EST D'ABORD LE FRUIT DU TRAVAIL

La société française, jusqu'à la Belle Époque, est pourtant restée caractérisée par la persistance d'inégalités patrimoniales8(*) de type « dynastiques », pour reprendre le terme employé par le Conseil d'analyse économique9(*) (2021), dans laquelle « les enfants des riches d'aujourd'hui sont nécessairement les riches de demain », parfois qualifiée de « société de rentiers ».

Ainsi, pour les cohortes nées au XIXe siècle, la « stratégie du mariage » (épouser une personne issue du 1 % le plus riche en patrimoine10(*)) restait trois fois plus efficace que la « stratégie professionnelle » (appartenir aux salariés du 1 % le mieux rémunéré) pour faire partie des 1 % disposant du plus de ressources au cours de leur vie11(*).

Jusqu'au début du XXe siècle, les inégalités de revenus et surtout de patrimoine étaient plus élevées en France, et en Europe de façon générale, qu'aux États-Unis. Selon l'économiste Thomas Piketty, ce ne serait que sous l'effet d'événements extérieurs, comme la guerre et l'inflation, que la situation se serait progressivement inversée, l'érosion des patrimoines ayant été plus marquée en Europe au cours du XXe siècle. La consécration du principe d'un impôt progressif sur le revenu, en France en 1914, quelques semaines avant la Première Guerre mondiale, y aurait également contribué, dans une moindre mesure.

Le fait le plus marquant des deux premiers tiers du XXe siècle dans l'évolution des patrimoines en Europe a tenu principalement à l'émergence d'une classe moyenne patrimoniale, qui s'est produite conjointement à un déclin relatif du patrimoine détenu par le décile le plus haut : alors que ce dernier détenait 80 % à 90 % du patrimoine avant ce processus de moyennisation, il en est venu progressivement à avoisiner les deux tiers.

En matière de revenus, les inégalités subsistantes s'inséraient plus que jamais, pendant les Trente Glorieuses, dans une justification « méritocratique », selon laquelle la richesse récompense les efforts et le travail, voire « rawlsienne », selon laquelle un certain niveau d'inégalités peut être admis dans la mesure où il serait plus efficace pour la prospérité générale.

En particulier, la part des « rentiers » dans le revenu a décliné fortement : alors qu'« en 1929, les revenus du capital (essentiellement les dividendes et les plus-values) constituaient la source la plus importante de ressources pour les 1 % des revenus les plus élevés dans leur ensemble », ce n'est ensuite plus le cas que « pour les 0,1 % des revenus les plus élevés (et même 0,01 % en excluant les plus-values) »12(*). Si les rentiers n'ont pas complètement disparu des sommets de la distribution des revenus, s'est instaurée peu à peu une cohabitation entre revenus et du capital et du travail13(*), qui n'est pas fondamentalement remise en cause par les évolutions plus récentes.

Parallèlement, jusqu'à la fin des Trente Glorieuses, on observe un déclin du poids de l'héritage dans la fortune et à l'inverse un accroissement de l'influence du travail dans l'accès à la richesse. Ainsi, pour les cohortes nées entre 1900 et 1950, la « stratégie professionnelle » (appartenir aux salariés du 1 % le mieux rémunéré) est devenue deux fois plus rentable que la « stratégie du mariage » (épouser une personne issue du 1 % le plus riche en patrimoine) pour accumuler des ressources au cours de la vie14(*).

Pour les générations nées entre les années 1900 et 1950, il était même « pratiquement impossible de s'enrichir grâce à un héritage. Même si vous faisiez partie des 10 % ou 1 % des héritiers les plus fortunés, ou si vous vous mariiez avec une telle personne, les ressources dont vous disposeriez au cours de votre vie seraient bien inférieures à celles que vous pourriez obtenir en vous hissant parmi les 10 % ou 1 % les mieux rémunérés de votre époque. C'est ce que la plupart des gens qualifieraient de « société méritocratique ». »15(*)

C. LA FRANCE EST AUJOURD'HUI UN PAYS RELATIVEMENT ÉGALITAIRE, NOTAMMENT GRÂCE À UN SYSTÈME SOCIO-FISCAL FORTEMENT REDISTRIBUTIF

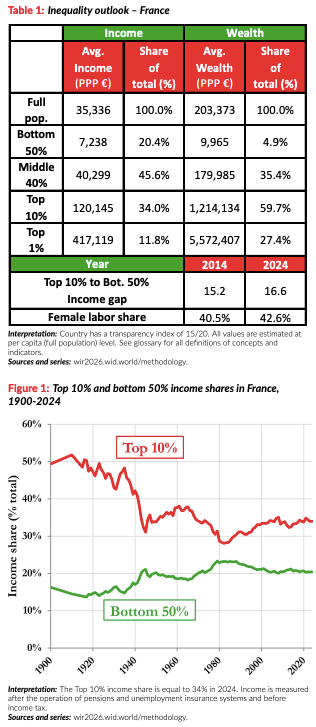

Dans ce contexte, d'après les dernières données du Laboratoire sur les inégalités mondiales, la France se caractérise en comparaison internationale par des inégalités primaires16(*), en termes de revenus, qui « restent modérées »17(*).

Elle ne fait cependant pas exception à la tripartition de la répartition des patrimoines, avec, comme partout ailleurs, une concentration plus marquée du patrimoine que du revenu. Selon les économistes spécialistes du patrimoine, la distribution des richesses dans les pays post-industriels demeure en effet structurée en trois blocs : les 50 % les moins dotés ne détenant presque aucun patrimoine, les 40 % suivants environ un tiers, et le dernier décile environ deux tiers.

Part de catégories sociales dans le total du revenu et du patrimoine national

|

Revenus |

Patrimoine |

|

|

Dernier décile dont dernier centile |

34 % 12 % |

60 % 27 % |

|

Déciles 5 à 9 |

46 % |

35 % |

|

Déciles 1 à 5 |

20 % |

5 % |

Source : commission des finances à partir des données du Laboratoire mondial sur les inégalités

Selon cette même publication du Laboratoire sur les inégalités mondiales, les inégalités de revenus mesurées par l'écart entre le revenu des 10 % les plus riches et celui des 50 % les plus pauvres, « ont montré peu de changement lors de la décennie passée » (ratio passé de 15,2 en 2014 à 16,6 en 2024). Sur plus longue période, depuis un point bas des inégalités autour de 1980, la part des 50 % les plus pauvres dans le revenu total a cependant légèrement diminué (passant de 22 à 20 %), quand celle des 10 % les plus riches a augmenté un peu plus nettement (passant de 29 % à 33 %).

Part des 10 % les plus riches et des

50 % les plus pauvres

dans le revenu total en France depuis

1900

Source : Rapport sur les inégalités mondiales 2026

Il existe des pays plus égalitaires, tant en revenus qu'en patrimoine - Pays-Bas, Norvège... -, et il en existe d'autres qui le sont moins - c'est notamment le cas des États-Unis où la situation en matière de distribution des patrimoines, et plus encore des revenus, frappe par son atypie en comparaison avec les principaux pays post-industriels, les inégalités de revenu et de patrimoine y étant même plus élevées que dans de nombreux pays en développement.

S'intéressant au revenu disponible, au-delà du seul revenu primaire, l'Insee rappelle que si « les inégalités avant redistribution ont augmenté depuis le milieu des années 1990, après redistribution, leur hausse est plus modérée, l'effet redistributif du système socio-fiscal s'étant amplifié »18(*). Ainsi, le rapport interdécile19(*) après redistribution (prélèvements, prestations) est resté quasi stable entre 2002 et 2021, passant de 3,39 à 3,41, malgré une augmentation avant redistribution.

Le constat d'une progressivité d'ensemble des prélèvements obligatoires en France et d'un niveau élevé de taxation pour les plus aisés n'est globalement pas contesté, y compris pour l'impôt sur le revenu. Ainsi, en 2024, les 10 % des foyers fiscaux les plus aisés se sont acquitté de 74 % de l'impôt sur le revenu, tandis que les 54 % de foyers les plus modestes n'ont payé aucun impôt sur le revenu20(*) - ces ménages s'acquittant toutefois de la contribution sociale généralisée (CSG) et de la contribution au remboursement de la dette sociale (CRDS), assimilables à une imposition sur le revenu. En outre, les foyers les plus modestes s'acquittent, proportionnellement à leurs revenus, de davantage de TVA.

Ce tableau d'une progressivité d'ensemble n'empêche pas cependant des interrogations, anciennes, sur la progressivité au sommet de la distribution des revenus. Ainsi, dans son rapport sur le projet de loi de finances rectificatives pour 201121(*), Philippe Marini, alors rapporteur général de la commission des finances, discutait déjà l'affirmation, avancée par Landais, Piketty et Saez22(*), selon laquelle le système fiscal français serait « légèrement progressif jusqu'au niveau des « classes moyennes » puis franchement régressif au sein des 5 % les plus riches - et surtout à l'intérieur des 1 % les plus riches », la nuançant, tout en reconnaissant que « le sujet des revenus non distribués rest[ait] à traiter ». La progressivité du système fiscal n'est en outre pas nécessairement figée dans le temps : ainsi, Bozio et al. (2018)23(*) identifiaient un « profil de taxation devenant régressif pour les 1 % des plus hauts revenus », expliquant que « régressivité au sommet avait brièvement cessé en 2013-2016, et est réapparue en 2017-2018 ».

Ce sont ces interrogations qui ont été le point de départ des présents travaux sur des milliers de foyers fortunés ne payant pas l'impôt sur le revenu.

II. AVEC LE RETOUR AU PREMIER PLAN DE LA RENTE ET DE L'HÉRITAGE, LES REVENUS DU TRAVAIL NE SONT PLUS LE LEVIER PRIVILÉGIÉ DANS LA CONSTITUTION D'UN PATRIMOINE

A. LOIN D'ATTEINDRE LES SOMMETS OBSERVÉS À LA BELLE ÉPOQUE OU DANS D'AUTRES PAYS, LES HAUTS PATRIMOINES CONNAISSENT UNE FORTE DYNAMIQUE DEPUIS UN DEMI-SIÈCLE

Malgré le constat global d'une société devenue plus égalitaire, les décennies les plus récentes ont été marquées par le retour en France d'une plus forte dynamique du patrimoine en général et, en son sein, des hauts patrimoines en particulier.

Le Conseil d'analyse économique met en avant deux indices de cet accroissement du poids du patrimoine dans l'économie française et de re-concentration du patrimoine à l'échelle des plus fortunés :

- le premier est que le patrimoine en est venu à représenter 600 % du PIB en 2020, contre 300 % du PIB en 197024(*) ;

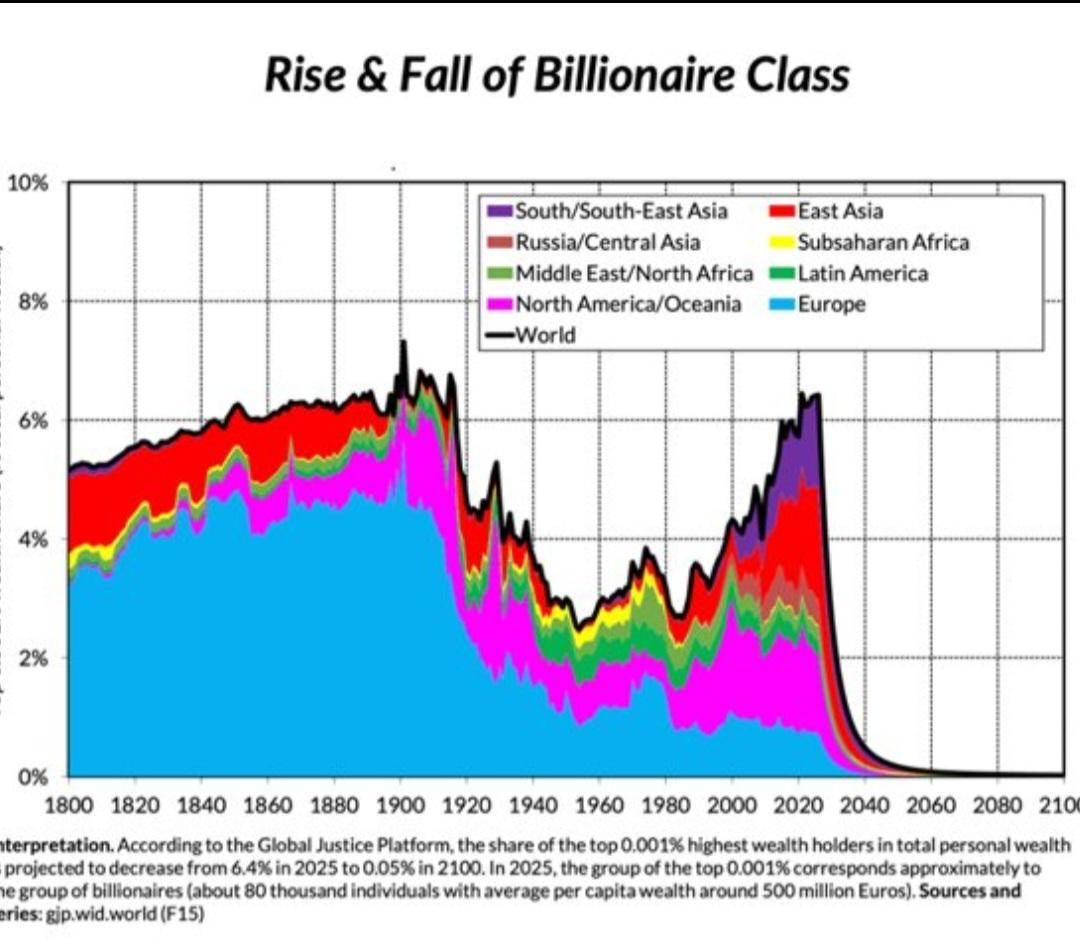

- le second est que la part des 1 % des fortunes les plus élevées dans le patrimoine total a atteint 25 % en 2015, contre 15 % en 1985.

Surtout, la richesse des 0,001 % les plus fortunés qui représentait 6 % du PIB en 1996 et 12 % du PIB en 2010, atteindrait 42 % du PIB en 202425(*). Même s'il est discutable de comparer un stock de patrimoine à un flux annuel de revenu, ces ordres de grandeur invitent à ne pas s'arrêter aux seuls 1 % les plus fortunés, mais à décomposer plus finement la distribution des patrimoines.

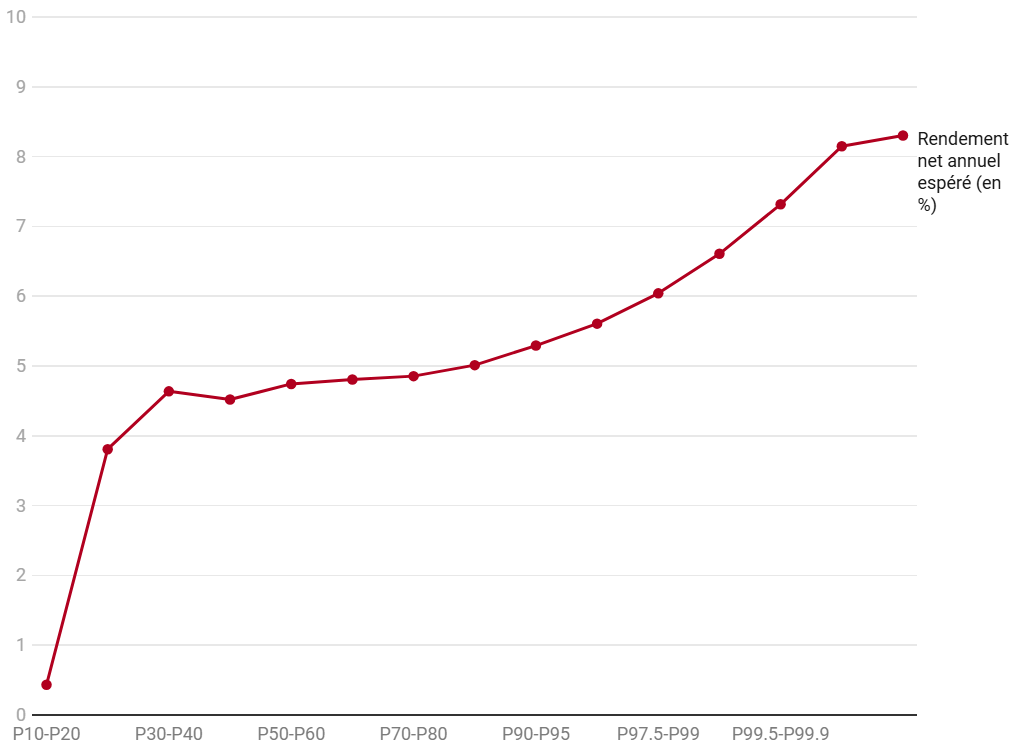

Cette concentration des richesses tient d'abord à la dynamique spontanée du patrimoine : les ménages les plus fortunés obtiennent des rendements nettement supérieurs à ceux de la « classe moyenne patrimoniale » (ménages appartenant aux déciles 5 à 9 de la distribution du patrimoine).

Différentiel de rendement annuel net en

fonction de la position

dans la distribution des patrimoines en

Suède

Source : L. Bach, « Le Pari des riches. Ce que les investissements des plus fortunés nous enseignent », Le Grand Continent, décembre 2020

Une étude sur des données suédoises explique26(*) ces rendements différentiels par une prime de risque « macroéconomique » qui serait plus élevée pour les 0,01 % les plus fortunés en lien notamment avec la diversification de leur patrimoine. La très forte dispersion au sein de ces foyers très fortunés s'expliquerait en revanche par une prime de risque « microéconomique », liée à la forte concentration de leur patrimoine dans l'actif professionnel de leur société, et donc à l'« exposition de leur richesse à un fort aléa individuel », leur donnant « 5 % de chances de monter d'au moins 45 % en une seule année... mais aussi 5 % de chances de baisser dans la même proportion ».

Une autre explication majeure de la dynamique cumulative du patrimoine tient au mécanisme d'une « propension marginale à consommer issue du patrimoine [qui] varie en fonction de la répartition du patrimoine des ménages et de la composition de leurs actifs »27(*), ce qui permet aux plus fortunés d'épargner ou de réinvestir une plus grande part de leurs revenus. Ainsi, un rendement de 5 % sur 10 millions d'euros de placements financiers permet de dégager suffisamment de revenus (500 000 euros) pour n'en consacrer qu'une fraction à la consommation courante, le reste pouvant être réépargné ou réinvesti. Les auteurs observent en outre un « rôle significatif de la richesse immobilière », dont l'augmentation joue notamment par un canal de garantie : en tant que collatéral, elle permet de nouveaux emprunts, pouvant eux-mêmes alimenter la consommation, l'épargne ou l'investissement.

Une autre explication, exogène, tient à la disparition de plusieurs impôts sur la fortune dans le monde. Ce fut le cas en France en 2017. Ainsi, à partir de l'analyse des effets de la réduction puis de la suppression, entre 1989 et 1997, de l'impôt sur la fortune au Danemark, une étude, citée par le Conseil des prélèvements obligatoires28(*), déduit29(*) qu'« un abaissement permanent de 1 point du taux génère, sur 30 ans, une hausse du patrimoine de l'ordre de 30 % au sommet de la distribution ».

S'agissant enfin de facteurs macroéconomiques, une étude30(*) s'intéressant aux inégalités de revenus montre que les principaux facteurs de concentration des revenus au sommet de la distribution seraient essentiellement les variations de pouvoir de marché des entreprises31(*) (83 % de l'augmentation de ces inégalités) et de façon plus limitée les changements de fiscalité (15 %), les variations de prix des actifs n'ayant, elles, quasi aucun impact.

Dans la note précitée, le Conseil d'analyse économique nuance le poids de la dynamique spontanée des patrimoines : « Nous ne sommes pas certes revenus à la société de rentiers qui prévalait avant 1914 : la concentration des héritages demeure moins forte qu'elle ne l'était alors, et le rôle du « capital humain » et des revenus du travail dans la détermination des niveaux de vie est beaucoup plus important pour une grande majorité de la population ».

En outre, une augmentation de l'extrême richesse pourrait aussi simplement refléter une croissance économique élevée (cas de l'Europe au XIXe siècle et de l'Asie au XXIe siècle dans le graphique ci-dessous), dès lors qu'un revenu total plus élevé laisse plus de place, au sommet, à l'accroissement des inégalités. Cette explication ne semble cependant pas valable en France et de façon générale en Europe sur les dernières années.

Poids des milliardaires dans le patrimoine total par zone géographique32(*)

Source : rapport du « Projet pour la justice mondiale » du Laboratoire mondial sur les inégalités, juin 2026

B. LE POIDS CROISSANT DE L'HÉRITAGE DANS LE PATRIMOINE, QUI DEVRAIT ENCORE S'ACCENTUER AVEC LA « GRANDE TRANSMISSION » À VENIR, TRANSFORME PLUS LARGEMENT LES CONDITIONS D'ACCÈS À LA RICHESSE

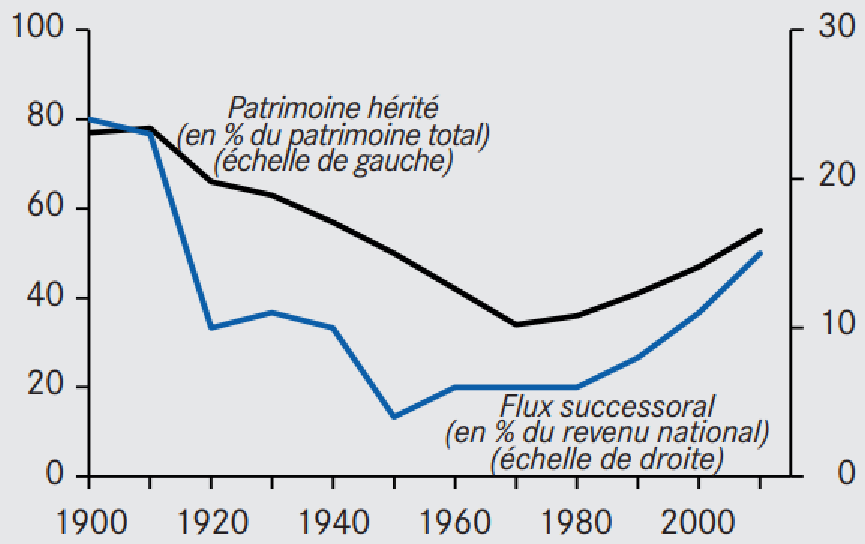

Le fait nouveau sur les dernières décennies n'est pas tant l'avènement d'une société d'héritiers, qui était la norme avant le début du XXe siècle, que l'effritement d'une société sans héritiers qui était une nouveauté historique. Le Conseil d'analyse économique (CAE) indique en effet33(*) que « le patrimoine hérité est redevenu le déterminant fondamental pour atteindre le haut de la distribution des niveaux de vie ».

Le CAE met en avant deux indices, tous deux assez nets, de ce retour de l'héritage dans l'économie française :

- la somme des transmissions patrimoniales dépasse 15 % du PIB en 2020, contre à peine 5 % en 1950 (échelle de droite ci-dessous) ;

- les héritages représentent 60 % du patrimoine total, contre 35 % en moyenne au début des années 1970 (échelle de gauche ci-dessous).

Part de l'héritage dans le patrimoine total

et part des successions

dans le revenu

Source : Conseil d'analyse économique, « Repenser l'héritage », note n° 69, 2021

La concentration des héritages est en outre particulièrement marquée. Dans cette même étude, le Conseil d'analyse économique précise ainsi que « le top 1 % des héritiers d'une génération recevra en moyenne plus de 4,2 millions d'euros nets de droits et le top 0,1 % environ 13 millions d'euros (soit environ 180 fois l'héritage médian) ».

Les mécanismes qui expliquent la dynamique spontanée des hauts patrimoines s'appliquent a fortiori aux grands héritages, plus concentrés encore. Il a ainsi été montré, sur données scandinaves, que « les riches héritiers ont des taux de rendement plus élevés, et dépensent moins leur héritage que les individus héritant de petites sommes » (Nekoei et Seim, 2021), ce qui pourrait expliquer que « la corrélation intergénérationnelle du patrimoine [soit] très élevée et près de deux fois supérieure à la corrélation intergénérationnelle des revenus du travail » (Boserup et al., 2018).

Il en résulte, en France, que « les perspectives d'avenir qui s'offrent aux générations d'aujourd'hui se situent à mi-chemin entre la société méritocratique des générations nées entre 1900 et 1950 et la société de rentiers du XIXe siècle » : pour les cohortes nées dans les années 1970, la « stratégie du mariage » (épouser une personne issue du 1 % le plus riche en patrimoine) est redevenue aussi rentable que la stratégie professionnelle (appartenir aux salariés du 1 % le mieux rémunéré) pour accumuler des ressources au cours de la vie.

Or, en raison de la hausse attendue du nombre de successions de la génération du baby-boom (le nombre de décès devrait passer d'environ 650 000 en 2024 à 700 000 en 2040), qui a accumulé des volumes de patrimoine importants, une « grande transmission » patrimoniale (Great Wealth Transfer) d'environ 9 000 milliards d'euros devrait se produire au cours des quinze prochaines années.

Cela justifie d'anticiper les effets massifs de ces héritages sur la distribution des richesses, en particulier par une amélioration de la connaissance des successions, qui permettent de faire une « photographie » plus complète du patrimoine.

C. LE SYSTÈME SOCIO-FISCAL FRANÇAIS PÈSE EXCESSIVEMENT SUR LE TRAVAIL, QUI N'OFFRE PLUS LES MÊMES OPPORTUNITÉS QUE PAR LE PASSÉ

Davantage peut-être que le poids croissant du patrimoine ou des héritages en lui-même, c'est leur comparaison avec le rôle du travail, mettant en évidence le déclin des opportunités offertes par ce dernier, qui est à l'origine d'un certain trouble au sein de la société française et notamment de la classe moyenne. La richesse s'acquiert de moins en moins par le travail, et de plus en plus par le patrimoine, dont notamment par l'héritage, ce qui peut du reste susciter un certain « malaise »34(*) des héritiers.

Autrement dit, « le top 1 % des héritiers d'une cohorte peut désormais obtenir, par une simple vie de rentier, un niveau de vie supérieur à celui obtenu par le top 1 % des travailleurs »35(*). De fait, le patrimoine, qui « résulte d'une accumulation d'épargne, de retours sur investissement et d'héritage au fil des ans » (Milanovic), provient de plus en plus uniquement de ce dernier élément.

Ce constat se recoupe avec le fait que les foyers à « très hauts patrimoines » (THP) et « très hauts revenus » (THR) identifiés par le département des études statistiques et fiscales de la DGFiP (0,1 % des foyers fiscaux dans les deux cas) ne se recoupent désormais que faiblement : seuls 6 900 foyers appartiennent désormais à l'une et à l'autre de ces deux catégories, soit moins de 10 % de l'ensemble de ces deux catégories.

De fait, « une des caractéristiques marquantes pour les foyers THR est la multiplicité de leurs sources de revenus (capitaux mobiliers, traitements et salaires, pensions et retraites, bénéfices non commerciaux, revenus fonciers), tandis que pour 90 % de la population les revenus sont constitués de traitements et salaires et de pensions et retraites ».

Il est ainsi estimé que, pour les cohortes nées en 1970, l'héritage moyen perçu tout au long de la vie par la moitié supérieure des héritiers est de 840 000 euros, soit à peine moins (près de 90 %) que la somme des salaires moyens de la moitié inférieure des salariés perçue tout au long de la vie (950 000 €)36(*).

Ces constats ébrèchent l'idée que le travail aurait conservé une place aussi centrale que par le passé pour maintenir son niveau de vie ou se constituer un patrimoine dans la société française d'aujourd'hui. Or, ainsi que l'avance l'essayiste Antoine Foucher, « la rémunération du travail n'est pas qu'une question matérielle ou économique, c'est aussi une question démocratique : si le travail n'est plus le premier facteur explicatif des richesses entre nous, notre contrat social tient-il ? »37(*)

Cette inégalité se double d'inégalités intergénérationnelles, qui trouvent des illustrations marquantes dans la question de l'évolution du niveau de vie des actifs comparé à celui des retraités et dans la question de l'accès à la propriété. L'âge moyen des premiers déclarants des foyers soumis à l'impôt sur la fortune immobilière était de 70 ans en 2023 - et l'âge moyen des foyers IFI ne payant pas l'impôt sur le revenu de 68 ans en 2024.

Sur le premier point, si les revenus du travail représentent toujours environ 75 % des ressources des ménages, ce n'est qu'« en intégrant les retraites comme revenus différés du travail »38(*). Pour autant, le système socio-fiscal reposant notamment sur la masse salariale, le maintien relatif39(*) du niveau de vie des personnes aujourd'hui à la retraite ajoute au « coin socio-fiscal », élevé, des actifs aujourd'hui en emploi.

Sur l'accès à la propriété, The Economist résume ainsi le basculement : « l'accession à la propriété était autrefois la voie vers l'indépendance financière. Aujourd'hui, l'héritage semble être un meilleur pari - s'il arrive un jour. »40(*) L'héritage intervenant de plus en plus tardivement (42 ans en 1980, 50 ans en 2018), il est perçu lorsque les dettes sont déjà amorties, tandis que les jeunes générations rencontrent davantage de difficultés pour constituer un patrimoine immobilier.

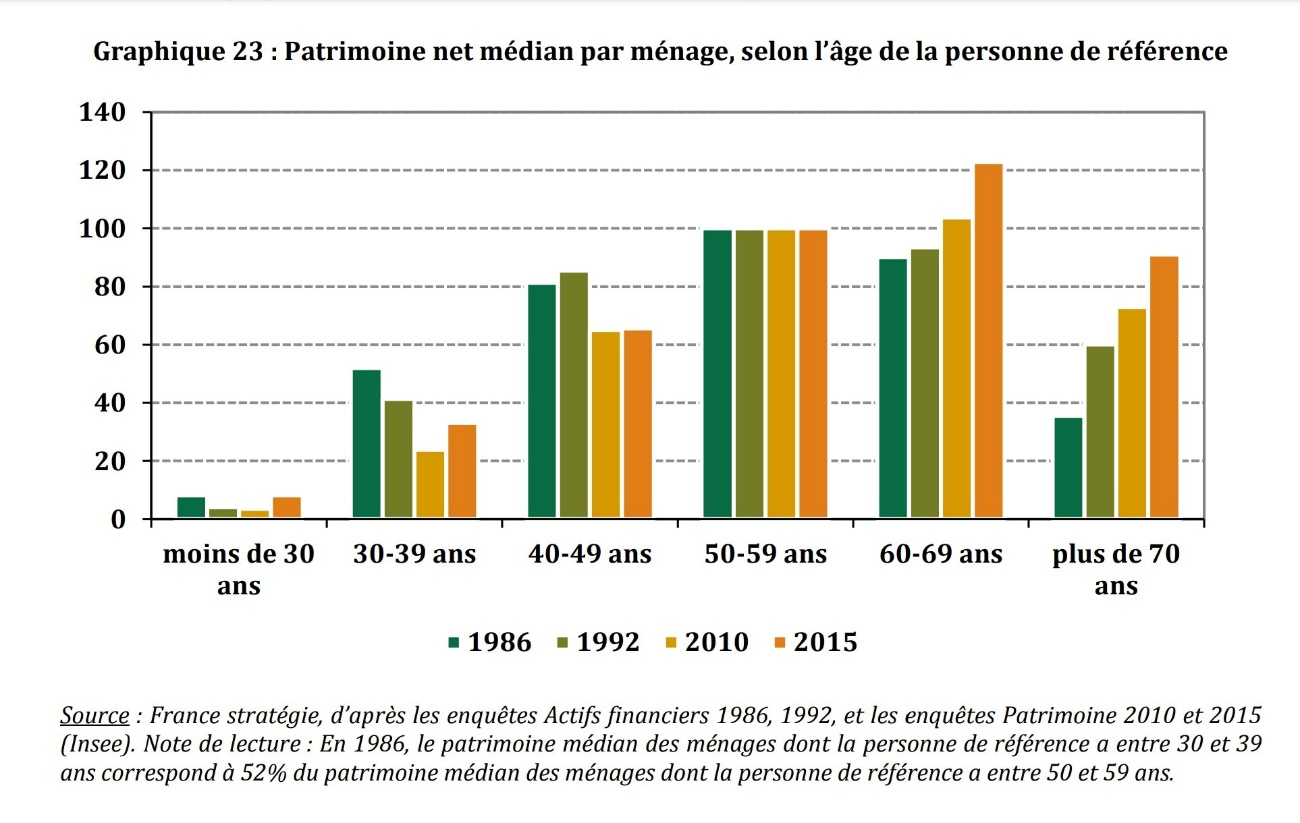

Patrimoine net médian par ménage, selon l'âge de la personne de référence, rapporté au patrimoine des ménages cinquantenaires

Source : C. Dherbécourt, C. Freppel, « Les prélèvements obligatoires sur le capital permettent-ils d'appréhender la capacité contributive des ménages », rapport particulier n° 3, CPO, 2017

D'importantes plus-values immobilières ont notamment enrichi une génération de propriétaires pour des raisons largement exogènes41(*), tandis que l'accès à la propriété s'est durci pour les générations suivantes. Or, Arrondel et al. (2014)42(*) montrent que, pour les ménages jeunes qui touchent un héritage, qu'il s'agisse d'une donation ou d'une succession, les probabilités d'acheter un logement sont significativement plus élevées.

D. L'ÉQUITÉ DU SYSTÈME FISCAL, ET NOTAMMENT SON APPRÉHENSION DES CAPACITÉS CONTRIBUTIVES RÉELLES DES MÉNAGES, REVÊTENT DANS CE CONTEXTE UNE IMPORTANCE RENOUVELÉE

Dans une société française demeurant dans son ensemble relativement égalitaire, mais où s'observe une influence accrue du patrimoine et de l'héritage sur les destins individuels, la justice fiscale et la progressivité de l'impôt sont scrutées par les Français avec une attention particulière.

Les études suggérant, sur des données de 2016, que le taux d'imposition direct global deviendrait dégressif au sein des 0,1 % des foyers fiscaux les plus fortunés, en France43(*) comme dans d'autres pays, soulèvent la question de l'équité verticale - dès lors que la progressivité de l'imposition effective globale en fonction des ressources est considérée comme la norme -, a fortiori vis-à-vis des autres membres du dernier décile, qui s'acquittent, eux, de montants d'impôts élevés.

À la préoccupation pour l'équité verticale, s'ajoute celle pour l'équité horizontale, notamment entre imposition des revenus salariaux et d'autres formes de revenus, dès lors que des entrepreneurs, professions libérales, travailleurs indépendants voire certains salariés très qualifiés, semblent en capacité, par l'intermédiaire de sociétés, de piloter leurs revenus tout au long de leur vie et à l'heure de leur mort, du fait du recoupement de certaines dépenses personnelles et professionnelles. Les salariés pâtiraient ainsi doublement de ce phénomène, l'érosion des recettes fiscales de l'État étant susceptible d'alimenter la hausse des taux d'imposition sur les revenus salariaux, moins mobiles.

C'est pourquoi les déclarations de l'ancien ministre de l'économie, des finances et de la souveraineté industrielle et numérique, Éric Lombard, dans le quotidien Libération le 11 janvier 2026, ont reçu tant d'écho dans la société française. Selon lui, « parmi les personnes les plus fortunées, des milliers ont un revenu fiscal de référence de zéro. Ils ne paient aucun impôt sur le revenu ! Au lieu de payer des charges sociales sur leur salaire, ils se font rémunérer dans les holdings. Ces mécanismes sont légaux, mais injustes »44(*).

Dès le 14 janvier 2026, Claude Raynal, Président et, Jean-François Husson, Rapporteur général de la commission des finances ont demandé, par un courrier adressé aux ministres Roland Lescure et Amélie de Montchalin, la transmission d'éléments sur les foyers fiscaux à hauts patrimoines ne s'acquittant pas de l'impôt sur le revenu, ce qui constituait l'acte de lancement des présents travaux. Six jours plus tard, le 20 janvier, ils étaient à Bercy pour un contrôle sur pièces et sur place, sur le fondement de l'article 57 de la loi organique relative aux lois de finances (LOLF), pour échanger avec les services sur les premiers documents transmis.

Lors d'une première communication le 18 février sur les foyers assujettis à l'impôt sur la fortune immobilière s'acquittant d'un impôt sur le revenu nul ou négatif45(*), ils ont confirmé les propos d'Éric Lombard, tout en soulignant la nécessité d'approfondir les explications de ce phénomène et en observant la profonde méconnaissance des plus hauts patrimoines par la puissance publique.

Ils ont poursuivi leurs travaux, en exploitant de nouvelles données inédites sur l'imposition des hauts patrimoines, immobiliers comme financiers et en documentant plusieurs mécanismes d'optimisation en cause. Leurs propositions tendent à renforcer, dans la durée, la connaissance de la capacité contributive réelle des hauts patrimoines.

Ce rapport est le fruit de ces travaux.

PREMIÈRE

PARTIE

13 324 FOYERS SOUMIS À L'IFI NE PAIENT PAS

L'IMPÔT SUR LE REVENU : RÉVÉLATEUR OU MIROIR

DÉFORMANT ?

I. UN PHÉNOMÈNE ESSENTIELLEMENT EXPLIQUÉ PAR L'APPLICATION DE RÉGIMES FISCAUX DÉROGATOIRES

Faute de disposer d'une vision consolidée du patrimoine des ménages (cf. partie II ci-dessous), le département des études statistiques et fiscales (DESF) de la DGFiP a procédé, en réponse à la demande la commission des finances, à un appariement entre les foyers disposant des patrimoines immobiliers les plus élevés, soit les foyers assujettis à l'impôt sur la fortune immobilière (IFI)46(*), et les foyers s'acquittant de l'impôt sur le revenu.

À noter que l'impôt sur le revenu doit être entendu au sens large, et ne se limite pas au barème progressif. Il comporte également d'autres modalités de calcul, à savoir : l'impôt « hors barème » appliqué aux revenus de capitaux mobiliers et aux plus-values (généralement au travers du prélèvement forfaitaire unique47(*) au taux de 31,4 %48(*)), la contribution exceptionnelle sur les hauts revenus (CEHR) qui s'ajoute au barème progressif49(*) et l'application de réductions et de crédits d'impôt (RICI).

A. LES « FOYERS IFI À IR NUL OU NÉGATIF » : DES CONTRIBUABLES FORTUNÉS NE S'ACQUITTANT PAS DE L'IMPÔT SUR LE REVENU

À partir des données fiscales de l'année 2024, les éléments transmis permettent d'établir qu'au sein des 189 060 foyers fiscaux assujettis à l'IFI, le nombre de foyers fiscaux s'acquittant d'un impôt sur le revenu nul ou négatif s'élève à 18 525 (soit 9,8 % de cet ensemble). Une fois retraités les foyers fiscaux concernés par un décès au cours de l'année50(*), d'une part, et les personnes ne résidant pas fiscalement en France51(*), d'autre part, le nombre de foyers « IFI à IR nul ou négatif » est ramené à 13 324 à partir de données plus récentes52(*).

Fait notable, la proportion de foyers IFI à IR nul ou négatif progresse avec le patrimoine immobilier :