- L'ESSENTIEL

- LES RECOMMANDATIONS DU RAPPORTEUR SPÉCIAL

- I. LE SYSTÈME DES NOUVELLES RESSOURCES

PROPRES DOIT S'ADAPTER À LA NOUVELLE CONTRAINTE BUDGÉTAIRE

- A. LA COMPOSITION DU PANIER DE RESSOURCES DE L'UNION

EUROPÉENNE A DÉJÀ LARGEMENT ÉVOLUÉ AVEC LE

TEMPS

- 1. Des ressources propres traditionnelles (RPT) qui

pèsent relativement moins sur la France et dont le rendement a

diminué avec le temps

- 2. Une ressource TVA d'appoint, à laquelle

la France contribue largement

- 3. Dernière ressource introduite en date, la

« ressource plastique » pénalise la France bien

au-delà des estimations initialement formulées

- 4. La ressource RNB s'est imposée comme la

principale ressource supportée par une France qui ne

bénéficie pas de rabais mais voit tout de même sa clef de

contribution s'éroder

- 5. Diverses autres recettes complètent les

ressources de l'UE

- 1. Des ressources propres traditionnelles (RPT) qui

pèsent relativement moins sur la France et dont le rendement a

diminué avec le temps

- B. RENDUES NÉCESSAIRES PAR LA CONTRAINTE

BUDGÉTAIRE, DE NOUVELLES RESSOURCES INTRODUITES GAGNERAIENT À

ÊTRE VÉRITABLEMENT « PROPRES » À

L'UNION EUROPÉENNE

- 1. Les États membres ont convenu de financer

le plan de relance européen par de nouvelles ressources propres

- 2. Le niveau de dépenses du prochain CFP

nécessite des ressources supplémentaires

- 3. Privilégier des ressources

d'échelle européenne et liées aux compétences de

l'Union, pour dépasser la logique de la « position

nette » des États membres

- 1. Les États membres ont convenu de financer

le plan de relance européen par de nouvelles ressources propres

- A. LA COMPOSITION DU PANIER DE RESSOURCES DE L'UNION

EUROPÉENNE A DÉJÀ LARGEMENT ÉVOLUÉ AVEC LE

TEMPS

- II. LES RESSOURCES PROPOSÉES PAR LA

COMMISSION SONT DANS L'ENSEMBLE FAVORABLES À LA FRANCE MAIS DOIVENT

ÊTRE RETRAVAILLÉES

- A. LA COMMISSION A FORMULÉ PLUSIEURS

PROPOSITIONS DE NOUVELLES RESSOURCES PROPRES DEPUIS 2021

- B. LA COMMISSION PROPOSE CERTAINES MODIFICATIONS

DES RESSOURCES PROPRES EXISTANTES

- 1. Une hausse des ressources propres

traditionnelles (RPT) reversées au budget de l'UE à

encourager

- 2. Une révision à la hausse du taux

d'appel de la « ressource plastique » malgré des

doutes sérieux sur la qualité des données

sous-jacentes

- 3. Une suppression des mécanismes de

correction sur l'ensemble des ressources propres soutenue de longue date par

les autorités françaises

- 1. Une hausse des ressources propres

traditionnelles (RPT) reversées au budget de l'UE à

encourager

- C. LA REPRISE DE DEUX PROPOSITIONS DISCUTÉES

DEPUIS 2021, POUR ALLIER RENDEMENT, DÉCARBONATION ET

COMPÉTITIVITÉ DU CONTINENT EUROPÉEN

- 1. Le système d'échange des quotas

d'émission de l'UE (SEQE)

- a) Introduit il y a plus de 20 ans, le SEQE a

favorisé une baisse des émissions en Europe et commence à

constituer une ressource pour les États

- b) La révision du SEQE en 2026 s'accompagne

d'un débat sur la vitesse de sa montée en charge

- c) La ressource associée est favorable

à la France et constitue une véritable ressource propre

liée aux compétences de l'UE

- a) Introduit il y a plus de 20 ans, le SEQE a

favorisé une baisse des émissions en Europe et commence à

constituer une ressource pour les États

- 2. Le mécanisme d'ajustement carbone aux

frontières (MACF) constitue le pendant extérieur du SEQE

- 1. Le système d'échange des quotas

d'émission de l'UE (SEQE)

- D. LES AUTRES RESSOURCES PROPOSÉES PAR LA

COMMISSION SUSCITENT DE NOMBREUSES INTERROGATIONS

- 1. Une ressource « déchets

électroniques » qui soulève les mêmes

problématiques que la ressource

« plastique »

- 2. Des droits d'accise sur le tabac dont le

rendement est très incertain, tant à court terme qu'à plus

long terme

- 3. Une nouvelle contribution sur le chiffre

d'affaires très largement décriée

- 1. Une ressource « déchets

électroniques » qui soulève les mêmes

problématiques que la ressource

« plastique »

- E. LA PROPOSITION DE LA COMMISSION DOIT

DÉSORMAIS ÊTRE AJUSTÉE ET COMPLÉTÉE

- A. LA COMMISSION A FORMULÉ PLUSIEURS

PROPOSITIONS DE NOUVELLES RESSOURCES PROPRES DEPUIS 2021

- III. LES PROPOSITIONS DE TAXE SUR LES SERVICES

NUMÉRIQUES (TSN) APPARAISSENT COMME LES PISTES LES PLUS RÉALISTES

NE FIGURANT PAS DANS LA PROPOSITION DE LA COMMISSION

- A. LA MISE EN oeUVRE DE L'IMPOSITION MINIMALE

MONDIALE EST ASSEZ LOURDE ET NE CONSTITUE PAS UNE OPPORTUNITÉ POUR

INTRODUIRE UNE RESSOURCE PROPRE D'UN RENDEMENT SUFFISANT

- B. LE SERPENT DE MER D'UNE RESSOURCE PROPRE

FONDÉE SUR L'IMPÔT SUR LES SOCIÉTÉS

- 1. La piste complexe et peu consensuelle d'une

imposition fondée sur le « pilier 1 »

- 2. D' « ACCIS »

à « BEFIT » : la faible progression des

travaux autour d'une assiette commune en matière d'impôt sur les

sociétés

- 3. Les blocages, tant techniques que politiques,

éloignent la perspective d'une ressource fondée sur l'impôt

sur les sociétés

- 1. La piste complexe et peu consensuelle d'une

imposition fondée sur le « pilier 1 »

- C. UNE RESSOURCE STATISTIQUE FONDÉE SUR LE

BÉNÉFICE DES ENTREPRISES CONSTITUE UNE SOLUTION TRANSITOIRE PEU

OPPORTUNE

- D. UNE TAXE SUR LES SERVICES NUMÉRIQUES

(TSN) PEUT ÊTRE INSTAURÉE PROVISOIREMENT, DANS L'ATTENTE D'UNE

SOLUTION PLUS PÉRENNE

- 1. La fiscalité internationale n'est pas

adaptée à l'émergence du secteur numérique

- 2. La Commission a proposé dès 2018

une réforme fiscale ambitieuse, partiellement mise en oeuvre par la

suite par différents États européens

- 3. Une TSN qui s'inspire des TSN existantes peut

être instaurée provisoirement au niveau de l'UE

- a) Une taxe qui susciterait des tensions

commerciales et ne doit être perçue que comme un dispositif

provisoire

- b) À terme, la définition

« d'établissements stables numériques »

doit permettre une imposition pérenne de ce secteur dans l'UE

- c) Un gradient de TSN, plus ou moins ambitieuses,

peut être envisagé

- d) Une TSN peut être défendue de

façon réaliste au niveau européen

- a) Une taxe qui susciterait des tensions

commerciales et ne doit être perçue que comme un dispositif

provisoire

- 1. La fiscalité internationale n'est pas

adaptée à l'émergence du secteur numérique

- E. LES PROPOSITIONS DE TAXATION DES CRYPTO-ACTIFS

ET DES JEUX D'ARGENT EN LIGNE DOIVENT ENCORE ÊTRE

RETRAVAILLÉES

- A. LA MISE EN oeUVRE DE L'IMPOSITION MINIMALE

MONDIALE EST ASSEZ LOURDE ET NE CONSTITUE PAS UNE OPPORTUNITÉ POUR

INTRODUIRE UNE RESSOURCE PROPRE D'UN RENDEMENT SUFFISANT

- I. LE SYSTÈME DES NOUVELLES RESSOURCES

PROPRES DOIT S'ADAPTER À LA NOUVELLE CONTRAINTE BUDGÉTAIRE

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

ET DES CONTRIBUTIONS ÉCRITES

- TABLEAU DE MISE EN oeUVRE ET DE SUIVI

(TEMIS)

N° 888

SÉNAT

SESSION EXTRAORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 9 juillet 2026

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur le nouveau système de ressources propres de l'Union européenne,

Par M. Jean-Marie MIZZON,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

L'ESSENTIEL

Depuis l'accord interinstitutionnel de décembre 2020, les États membres de l'Union européenne (UE) se sont engagés sur une feuille de route prévoyant l'introduction de nouvelles ressources propres, avec un premier paquet attendu au 1er janvier 2023. Pourtant, à l'été 2026, aucun accord n'est en vue. Il est désormais temps que les États membres respectent leurs engagements.

Cet accord faisait suite au Conseil européen de juillet 2020, qui a marqué un tournant majeur pour l'UE. Outre un cadre financier pluriannuel (CFP) de 1 074 milliards d'euros pour 2021-2027, les États membres ont adopté un plan de relance de 750 milliards d'euros, dont le remboursement devait être assuré par de nouvelles ressources propres.

Depuis 2021, la Commission européenne a présenté plusieurs propositions, la dernière en juillet 2025, en parallèle de sa proposition de CFP 2028-2034, d'un montant de 1 985 milliards d'euros. Le cadre proposé prévoit notamment 168 milliards d'euros pour rembourser le plan de relance, soit 24 milliards d'euros par an.

Pour la France, l'enjeu est majeur : sa contribution annuelle moyenne au budget de l'UE passerait de 26 à 36 milliards d'euros (+ 38 %), voire à 42 milliards d'euros (+ 62 %) en l'absence d'adoption des nouvelles ressources propres proposées par la Commission. Une telle hausse doit être contenue.

Le rapporteur spécial en charges des affaires européennes, Jean-Marie Mizzon, a présenté devant la commission des finances, le jeudi 9 juillet 2026, les conclusions de son contrôle sur le projet de nouveau système de ressources propres de l'Union européenne. Il formule cinq recommandations pour que les autorités françaises défendent et ajustent la proposition de la Commission européenne, afin qu'elle puisse financer de façon durable les politiques de l'UE, aujourd'hui et demain.

I. LA PROPOSITION DE LA COMMISSION A ÉTÉ ACCUEILLIE FAVORABLEMENT PAR LES AUTORITÉS FRANÇAISES

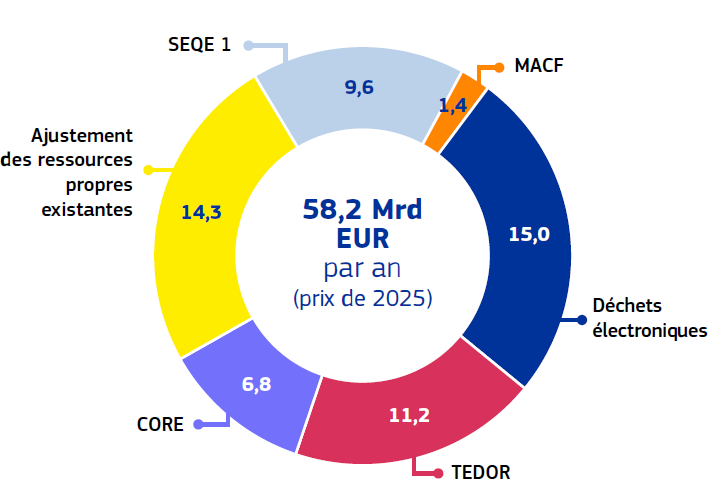

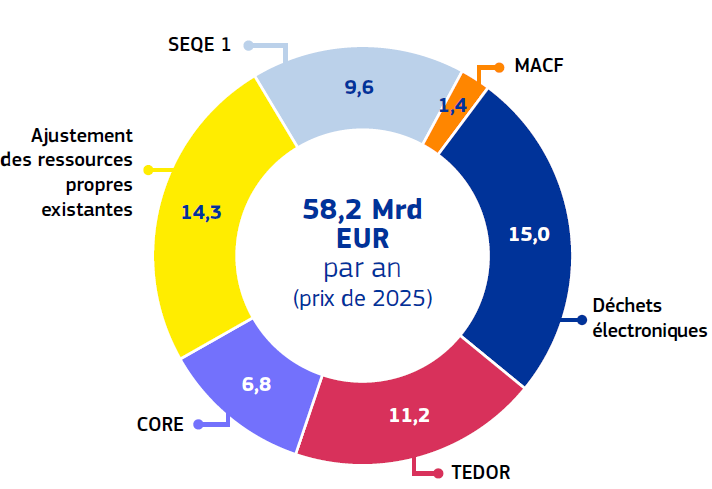

La Commission européenne a présenté le 16 juillet 2025 une proposition de système de ressources propres de l'Union européenne. Cette proposition dépasse largement les 24 milliards d'euros par an nécessaires au remboursement de l'emprunt Next Generation EU et s'élève à 65,6 milliards d'années (en euros courants, 58,2 milliards d'euros en euros de 2025), le surplus visant à concilier le financement de priorités de l'UE (PAC, politique de cohésion) et les investissements dans l'avenir tout en limitant la hausse des contributions nationales.

Répartition des nouvelles ressources propres proposées par la Commission européenne

(en milliards d'euros de 2025)

Note : SEQE : système d'échanges des quotas d'émission ; MACF : mécanisme d'ajustement carbone aux frontières ; CORE : Corporate Resource for Europe ; TEDOR - Tobacco Excise Duty Own Resource. Toutes ces ressources sont détaillées ci-après.

Source : Commission européenne

La proposition de la Commission comprend deux ressources adossées à des propositions législatives adoptées en 2023 : le système d'échanges des quotas d'émission (SEQE) et le mécanisme d'ajustement carbone aux frontières (MACF). Elle intègre par ailleurs trois nouvelles propositions de ressources sur les entreprises (CORE), le tabac (TEDOR) et les déchets électroniques. Les autorités françaises interrogées mettent en avant la nécessité budgétaire d'adopter de nouvelles ressources propres et le fait que les ressources proposées présentent, en majorité, un taux de contribution favorable à la France.

Les autorités françaises ont adopté une position de soutien à l'ensemble du paquet proposé par la Commission (...) en ligne avec la position française faisant de l'adoption de nouvelles ressources propres une condition sine qua non à la préservation de l'ambition du prochain CFP.

Source : direction du budget, réponse au questionnaire du rapporteur spécial

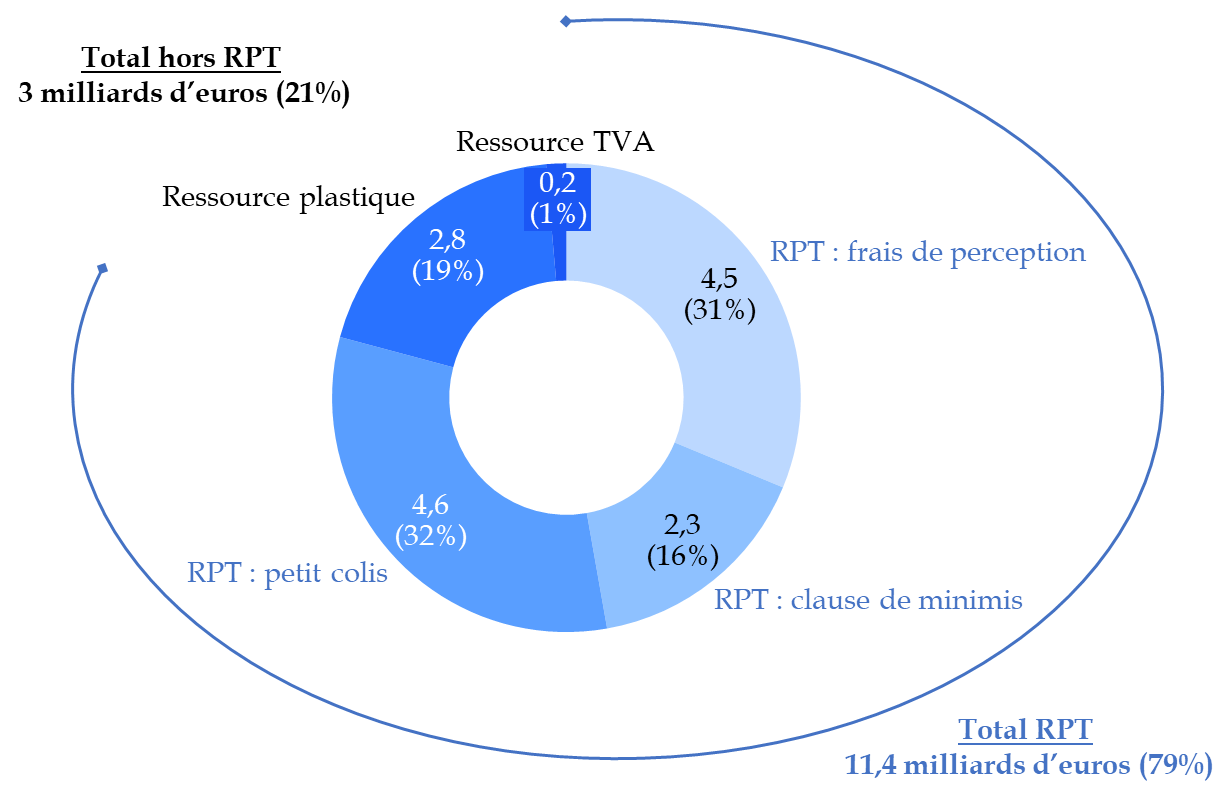

II. LES RESSOURCES PROPRES TRADITIONNELLES CONSTITUENT UN GISEMENT IMPORTANT DE NOUVELLES RESSOURCES EFFECTIVES

Répartition des hausses des ressources propres existantes proposées

(en milliards d'euros de 2025)

Note : RPT : ressources propres traditionnelles.

Source : commission des finances, d'après la Commission européenne

Représentant près d'un quart des nouvelles ressources proposées par la Commission, la hausse des ressources propres existantes porte très largement sur les ressources propres traditionnelles (RPT), soit les droits de douane perçus.

La Commission européenne propose de renforcer ces ressources en réduisant les frais de perception conservés par les États membres de 25 % à 10 % (revenant au taux pratiqué avant 2001), en affectant au budget de l'Union les recettes de la future redevance sur les petits colis du commerce électronique et en supprimant la franchise douanière de 150 euros. En outre, la mise en oeuvre de la taxe petit colis à l'échelle européenne permettrait de limiter les stratégies de contournement observées au niveau national. Ces évolutions présentent un intérêt particulier pour la France, dont la clé de contribution au titre des RPT (9,5 %) est inférieure à celle fondée sur le RNB (15,6 % dans le prochain CFP), ce qui limiterait sa contribution au budget européen.

Le rapporteur spécial recommande ainsi aux autorités françaises de soutenir un renforcement ambitieux des RPT, voire une affectation intégrale des droits de douane au budget de l'Union, afin de consolider une ressource véritablement propre à l'UE sans accroître la charge pesant sur les États membres.

La Commission propose par ailleurs de rehausser le taux d'appel sur la contribution fondée sur la quantité de déchets plastiques non-recyclés (« ressource plastique »), pour intégrer notamment les effets de l'inflation. Cette ressource étant une « ressource statistique », dont l'effet principal est de déterminer la ventilation de l'effort budgétaire entre les États membres, le rapporteur spécial appelle à conditionner cette hausse à un important travail de fiabilisation des données, en tenant compte des nombreuses faiblesses identifiées par la Cour des comptes européenne.

Enfin, s'agissant de l'actuelle contribution RNB, le rapporteur spécial, réaffirme le soutien, exprimé dans la résolution du Sénat du 11 mai 20261(*) sur les négociations du prochain CFP, « de supprimer l'ensemble des mécanismes dérogatoires, dits « rabais » »

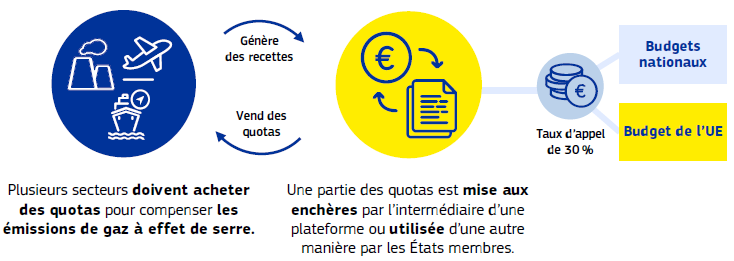

III. LES RESSOURCES FONDÉES SUR LES QUOTAS CARBONE DOIVENT ÊTRE AU CoeUR DU NOUVEAU SYSTÈME DE RESSOURCES PROPRES DE L'UE

Proposition de la Commission sur le système d'échanges des quotas d'émission (SEQE)

Source : Commission européenne

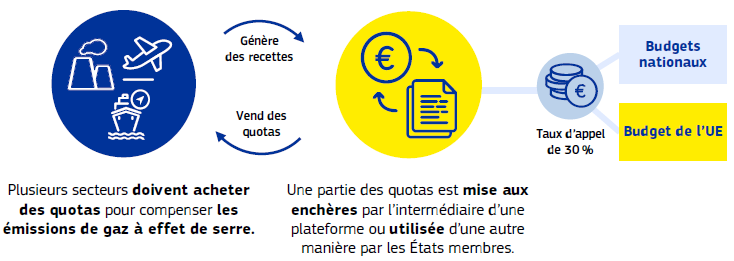

La Commission européenne propose d'affecter au budget de l'Union 30 % des recettes issues du système d'échange de quotas d'émission (SEQE), le solde continuant d'être versé aux budgets nationaux. Cette ressource constitue le principal pilier des nouvelles ressources propres qu'elle propose, en raison de son rendement élevé et de sa cohérence avec les objectifs climatiques de l'Union. Les autorités françaises soutiennent cette orientation, soulignant qu'elle repose sur des recettes effectives plutôt que sur des assiettes statistiques et qu'elle serait favorable à la France, avec une clé de contribution au titre du SEQE (environ 6 %) nettement inférieure à sa clé de la contribution RNB (15,6 %).

Le rapporteur spécial estime que cette proposition pourrait être plus ambitieuse. À l'instar de plusieurs travaux académiques, notamment ceux du think tank Bruegel, il considère que les recettes du marché carbone ont vocation à constituer une véritable ressource européenne : le marché carbone traite une externalité environnementale transfrontalière relevant des compétences de l'Union et repose sur un système harmonisé, largement centralisé et simple à administrer. En outre, ces ressources contribueraient au financement du futur Fonds européen pour la compétitivité, qui favorise la décarbonation de l'économie.

Il recommande donc de maximiser le taux d'affectation des recettes du SEQE au budget de l'Union, la diminution des recettes nationales issues des enchères étant largement compensée par la baisse de la contribution française au titre de la ressource RNB.

Le rapporteur spécial soutient également l'adoption de la ressource fondée sur le mécanisme d'ajustement carbone aux frontières (MACF), qui constitue le prolongement extérieur du SEQE en soumettant les importations à un prix du carbone équivalent à celui supporté par les producteurs européens. Ce mécanisme accompagne la suppression progressive des quotas gratuits attribués afin de lutter contre les fuites de carbone. Une fois de plus, la clef de contribution de cette ressource est favorable à la France (10,4 %).

Compte tenu toutefois du rendement budgétaire limité de la ressource associée (1,4 milliard d'euros) et de l'importance stratégique de ce mécanisme dans la politique industrielle et climatique européenne, le rapporteur spécial invite les autorités françaises et européennes à suivre attentivement sa mise en oeuvre, à accompagner l'extension proposée par la Commission européenne, à défendre la mise en place d'un instrument pérenne de soutien à l'exportation et à corriger rapidement tout effet de bord susceptible d'affecter la compétitivité des entreprises européennes.

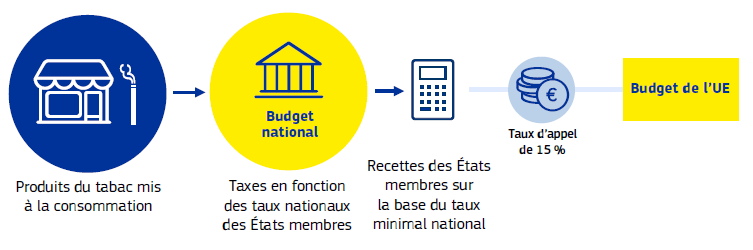

IV. DE NOUVELLES RESSOURCES STATISTIQUES FONDÉES SUR LE TABAC ET LES DÉCHETS ÉLECTRONIQUES ENCORE TROP INCERTAINES AU VU DE LA PLACE QUE LEUR CONFÈRE LA COMMISSION EUROPÉENNE

La Commission européenne propose deux nouvelles ressources propres fondées sur des assiettes statistiques : une ressource assise sur les déchets d'équipements électriques et électroniques non collectés (ressource « déchets électroniques ») et une ressource fondée sur les droits d'accise applicables au tabac (TEDOR). La première consisterait à appliquer un taux de 2 euros par kilogramme de déchets électroniques non collectés, tandis que la seconde reposerait sur un prélèvement de 15 % appliqué à une assiette calculée à partir des taux minimaux d'accise harmonisés au niveau européen.

45 %

C'est la part des deux nouvelles ressources statistiques dans les nouvelles ressources propres proposées par la Commissions européenne.

Source : commission des finances, d'après les estimations de la Commission européenne

Avec des rendements respectifs estimés à 15 milliards et 11,2 milliards d'euros par an, ces deux ressources représenteraient une part importante des nouvelles recettes proposées par la Commission.

Le rapporteur spécial relève toutefois que ces deux ressources ne constituent pas de véritables ressources propres de l'Union. À l'instar de la ressource « plastique », elles reposent sur des données statistiques et n'engendrent pas de recettes nouvelles, mais modifient essentiellement la répartition des contributions entre les États membres. La ressource « déchets électroniques » présente en outre des incertitudes importantes quant à la qualité des données et à la méthodologie de calcul, tandis que le rendement de la ressource TEDOR dépend à la fois de la révision encore incertaine de la directive sur les accises et de la baisse tendancielle de la consommation de tabac, qu'une telle révision vise à accentuer.

Malgré ces réserves, le rapporteur spécial recommande aux autorités françaises d'accepter ces deux ressources dans le cadre d'un compromis global. Les deux ressources affichent des effets redistributifs favorables à la France (avec des taux de contribution respectifs de 14,9 % et 9,2 % pour les ressources « déchets électroniques » et TEDOR). En outre, elles poursuivent des objectifs d'intérêt général en favorisant une meilleure collecte des déchets et une baisse du tabagisme.

S'agissant de la ressource « déchets électronique » toutefois, il pointe les similarités de cette nouvelle ressource avec la ressource « plastique », avec des incertitudes toutes aussi fortes de la Cour des comptes sur la qualité des données, et donc une potentielle sous-estimation de la contribution française.

Compte tenu de ces fragilités, il juge excessif le poids budgétaire que la Commission entend accorder à ces ressources statistiques. Il recommande donc d'en réduire le rendement, notamment en ajustant leur taux d'appel.

En outre, afin de parvenir à une répartition équilibrée et transparente des contributions entre États membres, il appelle à ce que les négociations à venir portent sur les taux d'appel des différentes contributions statistiques, afin d'éviter la réintroduction de mécanismes de correction ou de rabais pour apaiser certains États contributeurs.

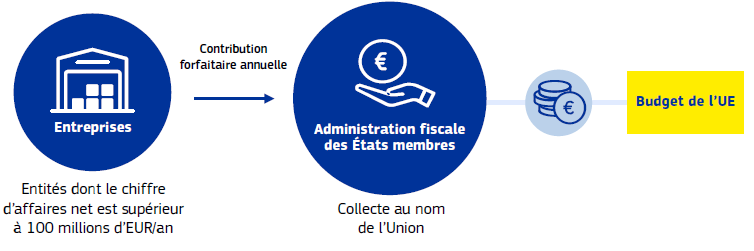

V. LA CONTRIBUTION DES ENTREPRISES AU SYSTÈME DES RESSOURCES PROPRES DE L'UE DOIT ÊTRE REVUE

A. LA RESSOURCE CORE PROPOSÉE PAR LA COMMISSION EST LARGEMENT DÉCRIÉE

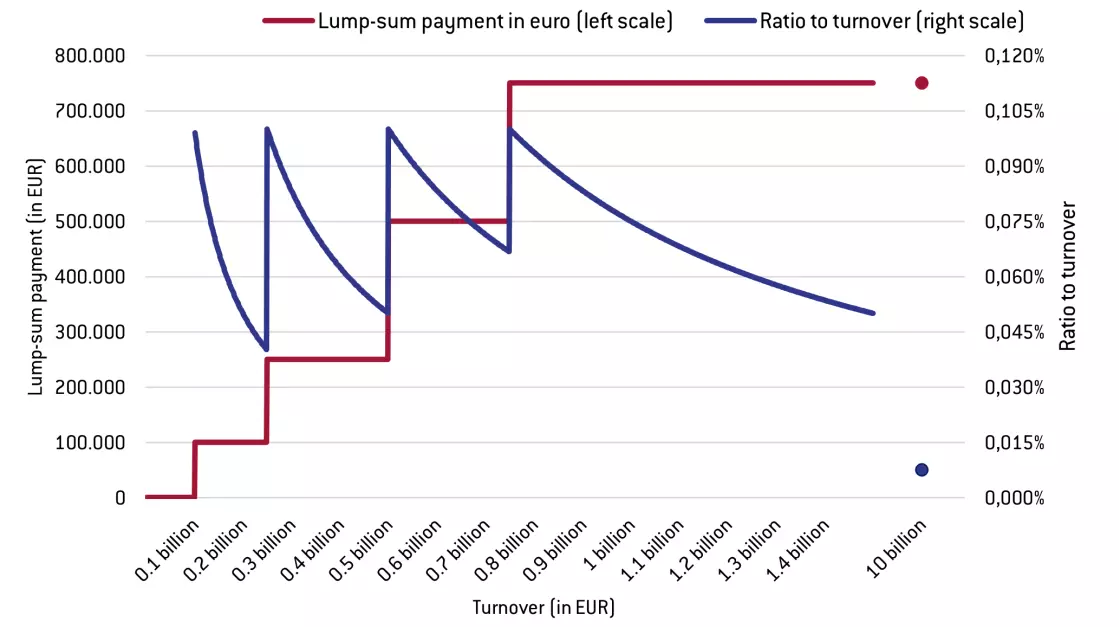

La Commission européenne propose d'instaurer une nouvelle ressource propre, CORE (Corporate Resource for Europe), consistant en une contribution annuelle forfaitaire acquittée par les entreprises réalisant plus de 100 millions d'euros de chiffre d'affaires consolidé dans l'Union. Calculée sur le chiffre d'affaires et non sur les bénéfices, cette contribution, progressive selon la taille des entreprises, pourrait rapporter environ 6,8 milliards d'euros par an. La Commission justifie cette proposition par la volonté de diversifier les ressources propres de l'Union et de faire contribuer les grandes entreprises aux bénéfices qu'elles retirent du marché unique, au moyen d'un dispositif simple à administrer.

Modulation de la contribution selon le chiffre d'affaires

|

Chiffre d'affaires |

Contribution |

|

100 M€ - 250 M€ |

100 000 € |

|

250 M€ - 500 M€ |

250 000 € |

|

500 M€ - 750 M€ |

500 000 € |

|

Plus de 750 M€ |

750 000 € |

Source : commission des finances, d'après la Commission européenne

Le rapporteur spécial émet toutefois de fortes réserves sur cette proposition. Il souligne le risque que cette contribution nuise à la compétitivité et à l'attractivité de l'Union, que la Commission européenne entend pourtant défendre. Il relève le choix contestable du chiffre d'affaires comme assiette, susceptible de taxer des entreprises déficitaires, le caractère arbitraire des seuils retenus (notamment le seuil de 100 millions d'euros), les effets de ces seuils et les modalités de calcul peu cohérentes, qui favorisent les plus grands groupes.

Compte tenu de ces nombreuses faiblesses et de l'opposition exprimée par une majorité d'États membres, le rapporteur spécial recommande aux autorités françaises de s'opposer à l'adoption de cette ressource.

B. UNE TAXE SUR LES SERVICES NUMÉRIQUES DE L'UE APPARAÎT COMME LA SOLUTION PROVISOIRE À PRIVILÉGIER POUR LE PROCHAIN CFP

Le rapporteur spécial a analysé les principales pistes de nouvelles ressources propres alternatives discutées et conclu qu'elles étaient soit associées à des négociations actuellement bloquées (« pilier 1 » OCDE sur la répartition des bases taxables, « BEFIT » de l'UE sur une assiette commune à l'impôt sur les sociétés), soit trop incertaines (ressources sur les cryptoactifs ou les jeux en ligne). Une taxe sur les services numériques (TSN) de l'UE apparaît aujourd'hui comme la piste la plus prometteuse.

Une telle taxe répond à la difficulté des règles actuelles de fiscalité internationale à appréhender les modèles économiques des grandes plateformes numériques. Fondées sur la notion de présence physique, ces règles permettent à certaines entreprises de réaliser d'importants revenus dans un État sans y être imposées de manière proportionnée. Cette situation crée une inégalité de traitement avec les entreprises traditionnelles et alimente les stratégies d'optimisation fiscale. Une TSN vise ainsi à rétablir une plus grande équité fiscale et à mieux faire contribuer les grands acteurs du numérique.

En 2018, la Commission européenne a proposé une TSN transitoire de 3 % sur le chiffre d'affaires issu de certains services numériques (publicité en ligne, plateformes d'intermédiation et vente de données), applicable aux entreprises réalisant plus de 750 millions d'euros de chiffre d'affaires mondial et plus de 50 millions d'euros de recettes dans l'Union. Faute d'unanimité au Conseil, cette proposition n'a pas abouti. Plusieurs États membres, dont la France, l'Autriche, l'Italie et l'Espagne, ont néanmoins instauré leur propre TSN, tandis que d'autres ont adopté des dispositifs plus ciblés. Les premières expériences nationales sont globalement positives. Les TSN se sont révélées simples à administrer car elles concernent un nombre limité de très grandes entreprises. Leur rendement progresse régulièrement depuis 2020.

Les estimations de recettes varient fortement selon le taux et l'assiette retenus : la Commission européenne évalue le produit d'une TSN de 3 % à environ 5 milliards d'euros par an, tandis que certaines études avancent des montants de l'ordre de 30 milliards d'euros par an en cas d'élargissement de la base ou de hausse du taux.

La TSN présente certes plusieurs limites. Elle peut susciter des tensions commerciales avec les États-Unis, les principaux groupes concernés étant américains. Elle soulève également des enjeux budgétaires pour les États membres disposant déjà d'une TSN nationale et elle constitue aussi une taxe sur les facteurs de production.

Néanmoins, elle ne fait que s'appuyer sur des taxes déjà existantes, et en matière commerciale, une Europe unie pourra mieux résister aux pressions américaines. En matière budgétaire, les États membres seront gagnants si les paramètres retenus sont au moins aussi ambitieux que les taxes existantes. Enfin, la TSN est mieux ciblée, avec un seuil de CA bien plus élevé (750 millions d'euros), touchant moins les groupes européens. Malgré tout, en tant qu'impôt de production, elle ne peut constituer qu'une solution transitoire, dans l'attente d'une réforme plus profonde de la fiscalité du numérique.

Le rapporteur spécial recommande ainsi que la France défende la création d'une TSN européenne inspirée du modèle français, tout en étudiant les possibilités d'élargir son assiette et d'en relever le taux afin d'accroître son rendement.

.

LES RECOMMANDATIONS DU RAPPORTEUR SPÉCIAL

L'ensemble des recommandations est adressé aux autorités françaises impliquées dans les négociations portant sur le système européen de ressources propres pour les années 2028 à 2034 : représentation permanente de la France auprès de l'Union européenne, secrétariat général des affaires européennes, direction générale du trésor et direction du budget.

Recommandation n° 1 : Accepter la hausse des ressources propres traditionnelles proposée par la Commission et défendre une suppression des frais de perception.

Recommandation n° 2 : S'opposer à l'adoption de la ressource CORE (Corporate Resource for Europe), impôt de production pouvant affecter les entreprises déficitaires.

Recommandation n° 3 : Attribuer au budget européen l'ensemble de la ressource liée au système d'échange des quotas d'émission de l'UE (SEQE).

Recommandation n° 4 : Accepter l'adoption des ressources statistiques liées aux accises sur le tabac (Tobacco Excise Duty Own Resource - TEDOR) et aux « déchets plastiques », après fiabilisation de cette dernière ressource, et définir des taux d'appel de manière à aboutir à un système de ressources propres qui fasse consensus.

Recommandation n° 5 : Dans l'attente d'une réforme pérenne de la fiscalité du numérique, proposer une taxe provisoire sur les services numériques de l'Union européenne, qui s'inspire de la taxe en vigueur en France. Étudier toute piste réaliste d'élargissement de sa base et de hausse du taux appliqué.

I. LE SYSTÈME DES NOUVELLES RESSOURCES PROPRES DOIT S'ADAPTER À LA NOUVELLE CONTRAINTE BUDGÉTAIRE

A. LA COMPOSITION DU PANIER DE RESSOURCES DE L'UNION EUROPÉENNE A DÉJÀ LARGEMENT ÉVOLUÉ AVEC LE TEMPS

L'article 311 du Traité sur le fonctionnement de l'Union européenne (TFUE) dispose que « [...] le budget [de l'Union] est, sans préjudice des autres recettes, intégralement financé par des ressources propres ».

Aux termes de cet article, le système des ressources propres est défini dans une décision ressources propres (DRP), adoptée à l'unanimité par le Conseil, après consultation du Parlement européen, puis approuvée par les États membres selon leurs règles constitutionnelles respectives2(*). La DRP est traditionnellement négociée et adoptée de manière parallèle au cadre financier pluriannuel (CFP).

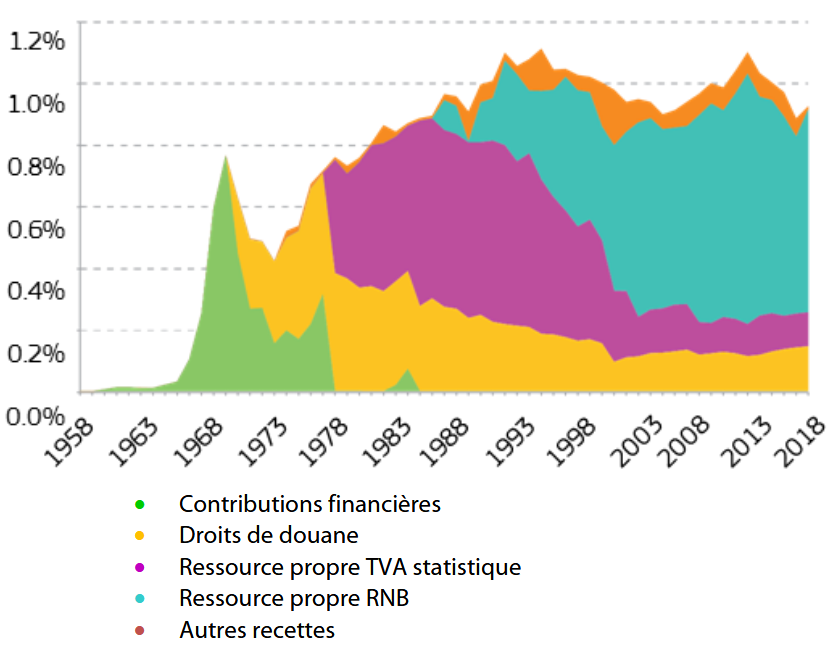

Depuis le Conseil européen de Luxembourg d'avril 1970, un système de ressources propres pour le budget de la Communauté a été introduit en vue d'asseoir son autonomie financière vis-à-vis des États membres, comprenant alors des droits de douane, des prélèvements agricoles et une ressource fondée sur une assiette TVA harmonisée.

Cependant, entre 1979 et 1988, ces ressources propres sont devenues insuffisantes sous l'effet combiné d'une baisse des droits de douane, et de l'accroissement des dépenses européennes, consécutif au développement des domaines d'intervention de la Communauté. Une nouvelle ressource fondée sur le revenu national brut (RNB) des États membres a donc été créée lors du Conseil européen de Bruxelles de juin 1988, prenant le rôle de ressource d'équilibre auparavant associé à la ressource TVA. Cette même année, pour la première fois, un plafond de ressources propres et de dépenses a été adopté pour contenir la croissance du budget, les ressources propres absolues disponibles pour l'ensemble des obligations de l'Union ne pouvant désormais plus dépasser 1,30 % du RNB.

Afin de faire face à l'augmentation des dépenses liées au marché intérieur et à la préparation à l'euro, le montant maximal (plafond) des dépenses a été progressivement relevé. Or, dans le même temps, le taux d'appel de la TVA a été progressivement diminué, conduisant le RNB de chaque État membre à être davantage mis à contribution. Ces dynamiques se sont poursuivies avec les différents élargissements qu'a connu l'Union européenne, conduisant à une redéfinition complète de ses ressources.

Évolution des ressources propres de l'Union européenne de 1958 à 2018

Source : Parlement européen, d'après la Commission européenne (2018)

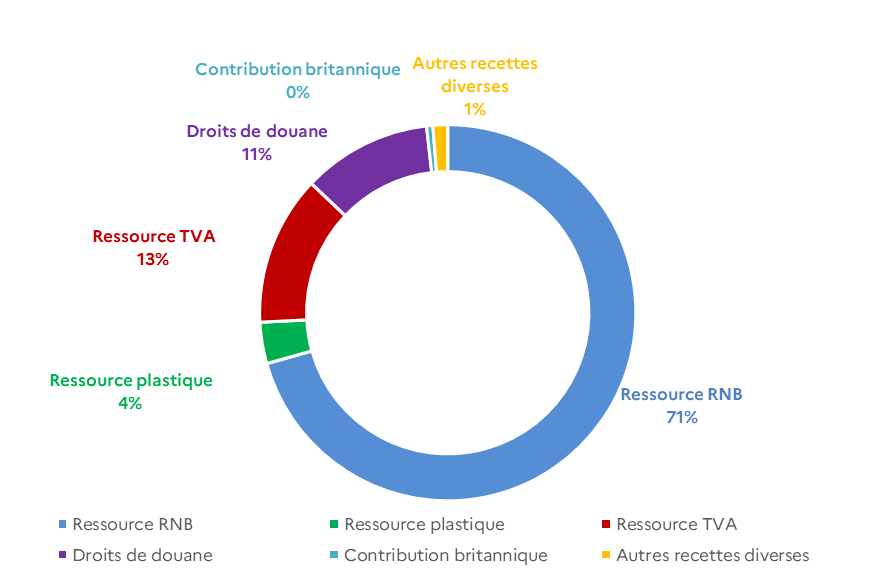

Dernière évolution en date, une contribution nationale assise sur les déchets d'emballages plastiques non recyclés a été ajoutée à ce système à l'occasion du Conseil européen de juillet 2020. Ainsi, le financement du budget de l'Union européenne repose désormais principalement sur quatre ressources, la ressource RNB constituant de loin la principale ressource de l'Union européenne en 2026 :

Répartition des ressources de l'Union selon le projet de budget 2026

Source : documentation budgétaire, d'après le projet de budget 2026 de la Commission européenne

1. Des ressources propres traditionnelles (RPT) qui pèsent relativement moins sur la France et dont le rendement a diminué avec le temps

Introduites en 1970, elles sont actuellement composées des droits de douane perçus sur les importations de produits en provenance des pays extérieurs à l'Union. En effet, depuis 2007, les prélèvements agricoles ne sont plus distingués des droits de douane. Jusqu'à fin 2017, ces ressources comprenaient également les cotisations et autres droits prévus dans le cadre de l'organisation commune des marchés dans le secteur du sucre, supprimés avec fin des quotas sucriers.

Les RPT sont perçues auprès des opérateurs économiques par les États membres pour le compte de l'UE. Les États membres retiennent, au titre des frais de perception, un pourcentage des montants perçus qui, avec le temps, a varié entre 10 % (avant 2001) et 25 % (taux actuellement en vigueur3(*)). Un taux élevé de retenue des droits de douane au titre des frais de perception bénéficie aux grands États importateurs, tels que la Belgique ou les Pays-Bas, et peut ainsi être apparenté à une compensation indirecte pour ces États. À l'inverse, une hausse de ce taux pénalise davantage les États dont la part dans le RNB de l'Union est importante, notamment la France, puisque toute diminution des RPT est compensée par une hausse de la ressource RNB, ressource dite « d'équilibre » (la France représente respectivement 9,5 % et 15,6 % des clés de contribution des RPT et de la ressource RNB).

Le montant des RPT a très fortement diminué depuis leur création en 1970, notamment en raison de la baisse tendancielle des tarifs douaniers. Par ailleurs, comme a pu l'illustrer la crise du COVID-19, le caractère volatile de cette ressource, fortement dépendante du commerce international, se répercute directement sur le niveau de la ressource d'équilibre qu'est la ressource RNB.

2. Une ressource TVA d'appoint, à laquelle la France contribue largement

Cette ressource correspond au montant que rapporterait une TVA de 0,3 % prélevée dans chaque pays de l'Union européenne sur une assiette harmonisée. En effet, l'assiette de la TVA différant encore en pratique d'un pays à l'autre de l'Union européenne, ce taux de 0,3 % est appliqué à une assiette harmonisée reconstituée pour chaque pays sur la base des comptes nationaux.

Cette ressource est plafonnée pour les pays où les dépenses de consommation dépassent 50 % du RNB, avec l'objectif affiché de préserver les pays les moins prospères, pour lesquels la consommation, et donc la TVA, tend à représenter un pourcentage plus élevé du revenu national.

L'économie française est marquée par l'importance relative de sa consommation, et effectivement, en 2025, la France a versé 18 % des revenus liés à cette ressource (cette année-là, la contribution RNB de la France s'élevait à 16,7 %).

3. Dernière ressource introduite en date, la « ressource plastique » pénalise la France bien au-delà des estimations initialement formulées

La « ressource plastique » est une taxe assise sur les déchets d'emballages plastiques non recyclés, qui a été établie par la décision 2020/2053 du Conseil de l'Union européenne pour le budget 2021-2027 de l'UE. Cette décision fixe un taux d'appel uniforme appliqué aux déchets d'emballages en plastique non recyclés qui est aujourd'hui de 0,8 euro/kg.

Des rabais sur cette ressource ont été introduits pour les États membres dont le revenu national brut par habitant est inférieur à la moyenne de l'Union. Ce rabais correspond à une réduction équivalente à 3,8 kilogrammes d'emballages plastiques non recyclés par habitant.

La contribution de la France au titre de cette nouvelle ressource, initialement située autour de 1,25 milliard d'euros en 2021 et 2022, a connu un pic en 2023 (1,6 milliard d'euros), date à laquelle la France a payé à elle seule 20 % de l'ensemble du produit de la contribution. La contribution française a depuis suivi une légère décroissance (1,5 milliard d'euros en 2024, 1,4 milliard d'euros en 2025).

Cette contribution fait de la France la mauvaise élève de l'UE, première contributrice, devant l'Allemagne (1,2 milliard d'euros), l'Espagne et l'Italie (800 millions d'euros) et loin devant la Pologne (430 millions d'euros)4(*). À titre de comparaison, alors que l'Allemagne a dépassé le taux de 50 % des emballages plastiques recyclés en 2022, en France, cette proportion n'était que de 25,2 %.

La Commission des finances s'est intéressée récemment à la contribution de la France à cette ressource5(*), et a jugé que le respect des objectifs de taux de collecte permettrait de faire des économies significatives. Elle estime ainsi que si la France avait un taux de recyclage des emballages plastiques similaire à celui de l'Allemagne, c'est-à-dire de 50 %, l'économie aurait été de 752,7 millions d'euros en 2023.

4. La ressource RNB s'est imposée comme la principale ressource supportée par une France qui ne bénéficie pas de rabais mais voit tout de même sa clef de contribution s'éroder

Le montant de cette ressource est obtenu par l'application d'un taux fixé au cours de la procédure budgétaire à une assiette constituée du revenu national brut (RNB) de chaque État membre. Elle permet au budget d'être systématiquement à l'équilibre, son montant correspondant à la différence entre le montant des dépenses de l'année et le produit des autres ressources propres et des recettes diverses.

Comme dans le cas de la TVA, un taux uniforme est appliqué au RNB de chacun des États membres en fonction de leur part dans l'assiette totale, ce qui garantit une contribution équitable. La France est le deuxième contributeur après l'Allemagne, avec respectivement 15,6 % et 24,1 % des ressources collectées à ce titre dans la proposition de la commission pour les années 2028-2034. Il est à noter toutefois que la part de la France se réduit progressivement à mesure que les autres économies européennes la rattrapent. En 2025, la clé de la France s'élevait encore à 16,7 %6(*).

Enfin, la décision ressources propres (DRP) 2007-2013 a instauré des réductions forfaitaires des versements RNB annuels pour certains pays (« rabais »). Ce mécanisme de correction est maintenu par la DRP 2021-2027, au profit de plusieurs pays contributeurs, qui bénéficient ainsi de rabais substantiels : l'Allemagne (2,2 milliards d'euros en 2025), les Pays-Bas (1,7 milliard d'euros), la Suède (0,9 milliard d'euros), l'Autriche (0,4 milliard d'euros) et le Danemark (0,2 milliard d'euros). La France s'est opposée de longue date à ces mécanismes, dont elle est le premier contributeur au financement (1,5 milliard d'euros).

5. Diverses autres recettes complètent les ressources de l'UE

Ces recettes représentent de l'ordre de 1 % du budget et sont le résultat des activités courantes de l'UE. Elles comprennent notamment :

- le solde des exercices antérieurs (excédent disponible de l'exercice précédent et corrections sur exercices antérieurs au titre des ressources TVA, RNB et plastique) ;

- les recettes provenant des personnes travaillant auprès des institutions et autres organismes de l'UE (impôts et cotisations sociales) ;

- les recettes provenant du fonctionnement administratif des institutions (produits de la vente et de la location de biens, de prestations de services, intérêts bancaires) ;

- les contributions de pays tiers à certains programmes européens et notamment du Royaume-Uni au titre de ses engagements passés et de ses éventuelles participations futures ;

- les intérêts de retard et les amendes, en particulier celles infligées à des entreprises ayant enfreint les règles européennes de concurrence.

B. RENDUES NÉCESSAIRES PAR LA CONTRAINTE BUDGÉTAIRE, DE NOUVELLES RESSOURCES INTRODUITES GAGNERAIENT À ÊTRE VÉRITABLEMENT « PROPRES » À L'UNION EUROPÉENNE

1. Les États membres ont convenu de financer le plan de relance européen par de nouvelles ressources propres

Le Conseil européen de juillet 2020 a constitué un tournant historique majeur pour l'UE. En effet, non seulement les 27 États membres se sont accordés sur un CFP « socle » de 1 074 milliards d'euros en crédits d'engagement et 1 061 milliards d'euros en crédits de paiement (en prix de 2018) pour les années 2021 à 2027, surtout, c'est à cette occasion qu'ont été définis les contours du plan de relance européen - Next Generation EU (NGEU).

Cet instrument temporaire de relance de 750 milliards d'euros (prix de 2018) était destiné à aider à la réparation des dommages économiques et sociaux immédiats causés par la pandémie due au Covid-19. Il s'est réparti entre 360 milliards d'euros de prêts et 390 milliards d'euros de subventions. Si les 360 milliards d'euros de prêts sont remboursés progressivement par les États membres bénéficiaires, les 390 milliards d'euros restent à la charge de l'Union européenne.

Face à la gravité de la crise et devant la nécessité d'accroître massivement et rapidement sa puissance de feu, l'Union européenne s'est dotée d'une capacité d'emprunt pour financer le plan NGEU, la Commission européenne émettant des obligations sur les marchés financiers internationaux au nom de l'Union européenne, avec la garantie des États membres.

Ce choix de financement avait déjà attiré l'attention de la commission des finances lors de l'examen du précédent CFP. Dans son rapport d'information déposé en juin 2020 au nom de la commission des finances7(*), le rapporteur Jean-François Rapin, désormais président de la commission des affaires européennes du Sénat, notait ainsi que « si les propositions de la Commission européenne sont relativement détaillées quant aux dépenses qui pourront être financées par cet emprunt, force est de constater que les modalités de remboursement de celui-ci ne sont pas encore étayées », « à compter de 2028, le remboursement de cet emprunt devra nécessairement passer par une augmentation des ressources propres de l'Union européenne, la réduction des dépenses de l'Union étant peu probable. »

Et de fait, dans la continuité des conclusions du Conseil européen de juillet 2020 qu'il précise, l'accord interinstitutionnel de décembre 2020 prévoit une feuille de route en vue de l'introduction de nouvelles ressources propres, censées permettre la couverture des dépenses attendues. Cette feuille de route prévoyait une mise en oeuvre d'un premier paquet au 1er janvier 2023. Les propositions successives de nouvelles ressources propres formulées par la Commission sont présentées dans la suite de ce rapport.

Dans sa proposition de CFP pour les années 2028 à 2034, la Commission propose d'inclure un montant fixe de 24 milliards d'euros par an (prix courants) pour le remboursement des intérêts et du capital du soutien non remboursable fourni au titre de NGEU, soit un montant total de 168 milliards d'euros pour la période 2028-20348(*). La Commission plaide pour un remboursement par annuité fixe9(*) afin de « [garantir] une prévisibilité totale de la planification budgétaire et des contributions des États membres au budget pour ce poste ». Cette estimation de la Commission apparaît plutôt prudente : une étude produite à la demande de la commission des budgets du Parlement européen estimait cette enveloppe entre 140 milliards d'euros et 168 milliards d'euros10(*), selon la vitesse de remboursement souhaitée, avec une charge d'intérêts estimée de l'ordre de 10 milliards d'euros.

2. Le niveau de dépenses du prochain CFP nécessite des ressources supplémentaires

La Commission européenne a présenté le 16 juillet 2025 sa proposition pour le prochain cadre financier pluriannuel (CFP) pour la période 2028-2034 avec un plafond d'engagements de 1 763 milliards d'euros (prix de 2025), soit 1,26 % du RNB de l'UE. Or, après prise en compte de la forte inflation observée depuis 2022, la valeur réelle du CFP 2021-2027 s'élève aujourd'hui à 1,02 % du RNB de l'UE.

La proposition de la Commission, représenterait donc un ressaut significatif. Il ressort ainsi des échanges avec la direction du budget que la proposition de la Commission impliquerait une très forte hausse de la contribution annuelle moyenne de la France au budget de l'UE, qui passerait en moyenne de 26 milliards d'euros par an pour le CFP actuel à 36 milliards d'euros (+ 38 %). Cette contribution serait même portée à 42 milliards d'euros (+ 62 %) si les nouvelles ressources propres proposées par la Commission ne sont pas adoptées.

Or, la situation budgétaire dégradée de la France implique une attention forte au coût du CFP proposé par la Commission. Pour mémoire, Le 26 juillet 2024, sur proposition de la Commission européenne, le Conseil a lancé une procédure pour déficit excessif à l'encontre de la France. Le 21 janvier 2025, le Conseil a adopté une recommandation établissant que la France devrait mettre un terme à sa situation de déficit excessif en 2029 au plus tard, soit la deuxième année du prochain CFP. L'adoption de nouvelles ressources propres apparaît donc indispensable pour limiter une hausse déjà substantielle de la contribution française.

3. Privilégier des ressources d'échelle européenne et liées aux compétences de l'Union, pour dépasser la logique de la « position nette » des États membres

Formellement, l'introduction de nouvelles ressources propres ne constitue pas, en elle-même, une réponse au besoin de financement de l'Union, puisque celui-ci est aujourd'hui mécaniquement comblé par la ressource fondée sur le revenu national brut (RNB), qui constitue une ressource d'équilibre. La question des nouvelles ressources propres revient donc, pour une large part, à répartir cette charge entre les différents États membres et d'autres contribuables potentiels. Toute nouvelle ressource a donc principalement pour effet de modifier la composition des recettes du budget européen

Une telle recomposition entraîne des effets redistributifs, souvent favorables aux pays contributeurs à la ressource RNB, mais pas nécessairement : Bruegel estime ainsi que l'introduction de la ressource plastique a impliqué une hausse de 350 millions d'euros de la contribution française en 2023.

Ce constat ne remet toutefois pas en cause l'intérêt de développer de nouvelles ressources propres, dès lors qu'elles répondent à des objectifs précis. Le premier enjeu est de réduire la dépendance croissante du budget européen aux contributions nationales, dont le poids ne cesse d'augmenter alors même que les marges budgétaires des États membres se resserrent. En effet, cette dépendance renforce une logique de « position nette », dans laquelle chaque État apprécie essentiellement son solde entre contribution et retours financiers, au détriment des bénéfices plus larges de l'intégration européenne et de la production de biens publics européens. Des ressources véritablement propres, définies à l'échelle européenne, et finançant des biens publics européens11(*), peut permettre de dépasser cette logique comptable nationale pour mener les investissements nécessaires.

Sur le plan théorique, le deuxième enjeu est donc de définir des ressources qui soient véritablement propres à l'Union européenne. La fondation Heinrich Böll12(*) définit plusieurs caractéristiques d'une telle ressource. En premier lieu, de nouvelles ressources sont jugées pertinentes lorsqu'elles sont directement liées aux compétences de l'UE (ce qui n'est pas le cas aujourd'hui que pour les RPT, qui correspondent à la compétence commerciale de l'UE). Ces ressources doivent porter sur des enjeux de dimension européenne et respecter le principe de subsidiarité. L'opportunité de taxer au niveau européen doit notamment être avérée, la hausse des recettes du budget de l'UE représentant généralement un manque à gagner pour les budgets des États membres. Enfin, une ressource véritablement propre affecte les contribuables directement et ne saurait être une « ressource statistique », dont l'effet est de répartir la contribution entre les États membres en fonction d'une statistique (ex : le poids des emballages plastiques non-recyclés).

Enfin, sur le plan pratique, la Commission européenne note que les nouvelles ressources propres devraient disposer d'un potentiel de rendement suffisant, être simples à administrer et pouvoir être mobilisées rapidement afin de financer les priorités stratégiques de l'Union. Dans les faits, cette dernière contrainte est assez forte et amène à privilégier, pour le prochain CFP, des ressources fondées sur des règlements existants de l'Union européenne (cf. ci-après, les propositions fondées sur le système d'échange de quotas d'émission (SEQE) de l'Union européenne ou sur le mécanisme d'ajustement carbone au frontière - MACF).

II. LES RESSOURCES PROPOSÉES PAR LA COMMISSION SONT DANS L'ENSEMBLE FAVORABLES À LA FRANCE MAIS DOIVENT ÊTRE RETRAVAILLÉES

A. LA COMMISSION A FORMULÉ PLUSIEURS PROPOSITIONS DE NOUVELLES RESSOURCES PROPRES DEPUIS 2021

Conformément à la feuille de route sur les nouvelles ressources propres annexée à l'accord interinstitutionnel du 16 décembre 2020, la Commission a présenté le 22 décembre 2021 une proposition portant sur trois nouvelles ressources propres :

- une ressource fondée sur le système d'échange des quotas d'émission (SEQE)13(*). La Commission proposait que 25 % des recettes générées par le système communautaire d'échange de quotas d'émission prévu dans le cadre du paquet Climat « Fit for 55 » soient affectés au budget européen ;

- une ressource fondée sur le mécanisme d'ajustement carbone aux frontières (MACF). Cet instrument vise à limiter les fuites d'émission carbone en instaurant, dans certains secteurs, une péréquation des prix du carbone entre les produits nationaux et les importations en provenance de pays situés hors de l'Union européenne ;

- une ressource fondée sur le « Pilier I » de l'accord multilatéral de l'OCDE/G20 sur la fiscalité internationale. Cette ressource, effective une fois la convention multilatérale entrée en vigueur, serait équivalente à 15 % de la part des bénéfices résiduels de certaines entreprises multinationales réaffectés aux États membres de l'Union.

Les travaux de l'OCDE sur l'érosion des

bases fiscales

et les transferts de bénéfices

Dans le sillage de la crise économique et financière de 2008, les pays du groupe des vingt (G20) ont confié, en juin 2012, un mandat à l'Organisation de coopération et de développement économiques (OCDE) pour répondre aux pratiques d'érosion de la base d'imposition et de transfert de bénéfices (dites « Beps », selon l'acronyme anglophone). Ces travaux ont donné lieu, le 8 octobre 2021, à l'adoption d'une déclaration proposant une solution reposant sur deux piliers pour résoudre les défis fiscaux soulevés par la numérisation de l'économie :

- le « pilier 1 » concerne la répartition de la base taxable, c'est-à-dire du bénéfice, des grands groupes d'entreprises multinationales et en particulier des grandes entreprises du secteur numérique. Il permet une réattribution partielle des droits d'imposition vers les pays où les entreprises concernées font leur chiffre d'affaires et non vers ceux où elles ont leur siège fiscal ;

- le « pilier 2 » concerne la création d'un mécanisme d'imposition minimale mondiale des bénéfices des grandes groupes d'entreprises multinationales à hauteur de 15 % de leurs bénéfices.

Source : commission des finances

En pratique, l'introduction de nouvelles ressources propres nécessite, d'une part, un accord sur la législation propre à chacune des ressources envisagées (définition des modalités du prélèvement obligatoire), puis, d'autres part, la révision de la « décision ressources propres » (affectation au budget de l'UE). Ainsi, si deux de ces propositions législatives (ressources MACF et SEQE) ont donné lieu à un accord entre le Conseil et le Parlement au mois de décembre 2022, avec adoption formelle au printemps 2023, ces nouvelles ressources propres n'ont pas encore réuni l'unanimité requise pour amender la décision ressources propres.

Une nouvelle proposition de la Commission, présentée en juin 2023, a modifié et actualisé le projet de décembre 2021, sans être plus consensuelle.

Les nouvelles ressources propres jouant un rôle crucial dans l'équilibre du prochain cadre financier pluriannuel 2028-2034, la Commission s'est livrée le 16 juillet 2025 à une présentation jointe de ses propositions pour le prochain CFP et pour de nouvelles ressources propres, avec une proposition de nouvelle DRP.

Dans ses projections, la Commission européenne prévoit un remboursement de l'emprunt NGEU sous la forme d'annuités de 24 milliards d'euros en euros courants (intérêt + capital)14(*) : la dernière proposition dépasse largement ce montant pour atteindre chaque année 65,6 milliards d'années en euros courants (58,2 milliards d'euros en euros de 2025), intégrant trois nouvelles propositions de ressources sur les entreprises (CORE), le tabac (TEDOR) et les déchets électroniques, détaillées par la suite.

Répartition des nouvelles ressources

propres proposées

par la Commission européenne en juillet

2025

(en milliards d'euros de 2025)

Note : CORE : Corporate Resource for Europe ; TEDOR - Tobacco Excise Duty Own Resource. Ces ressources sont fondées respectivement, sur les entreprises et les accises sur le tabac. Les ressources propres existantes sont détaillées ci-après.

Source : Commission européenne

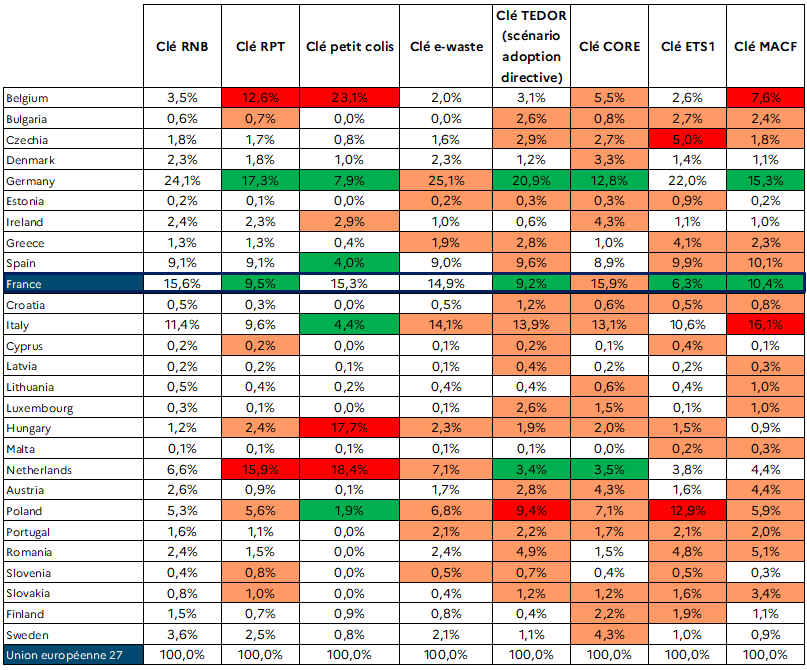

Les représentants des ministères économiques et financiers ont indiqué en audition que, si ce paquet n'était pas parfait, il restait dans l'ensemble favorable à la France. Ainsi, la direction du budget note, dans ses réponses écrites au questionnaire du rapporteur, que « les autorités françaises ont adopté une position de soutien à l'ensemble du paquet proposé par la Commission afin de ne pas le fragiliser, en ligne avec la position française faisant de l'adoption de nouvelles ressources propres une condition sine qua non à la préservation de l'ambition du prochain CFP. »

Cette position s'appuie pour une large part sur une analyse des retours attendus de ces différentes ressources, jugés plus favorables que la situation présente. En effet, d'après les données communiquées par la Commission européenne, mis à part pour la ressource CORE, chaque ressource proposée se traduit par une contribution moindre que sa clé de contribution RNB.

Clés de contributions par État

membre (en moyenne 2028-2034) au titre

des nouvelles ressources propres

proposées par la Commission

Note : le code de couleur compare chaque donnée à la valeur de la « clé RNB » du pays ; les clés « e-waste » et « ETS 1 » correspondent respectivement aux clés « déchets électroniques » et « SEQE 1 » (traduction anglaise).

Source : traitement de la direction du budget sur des données de la Commission européenne

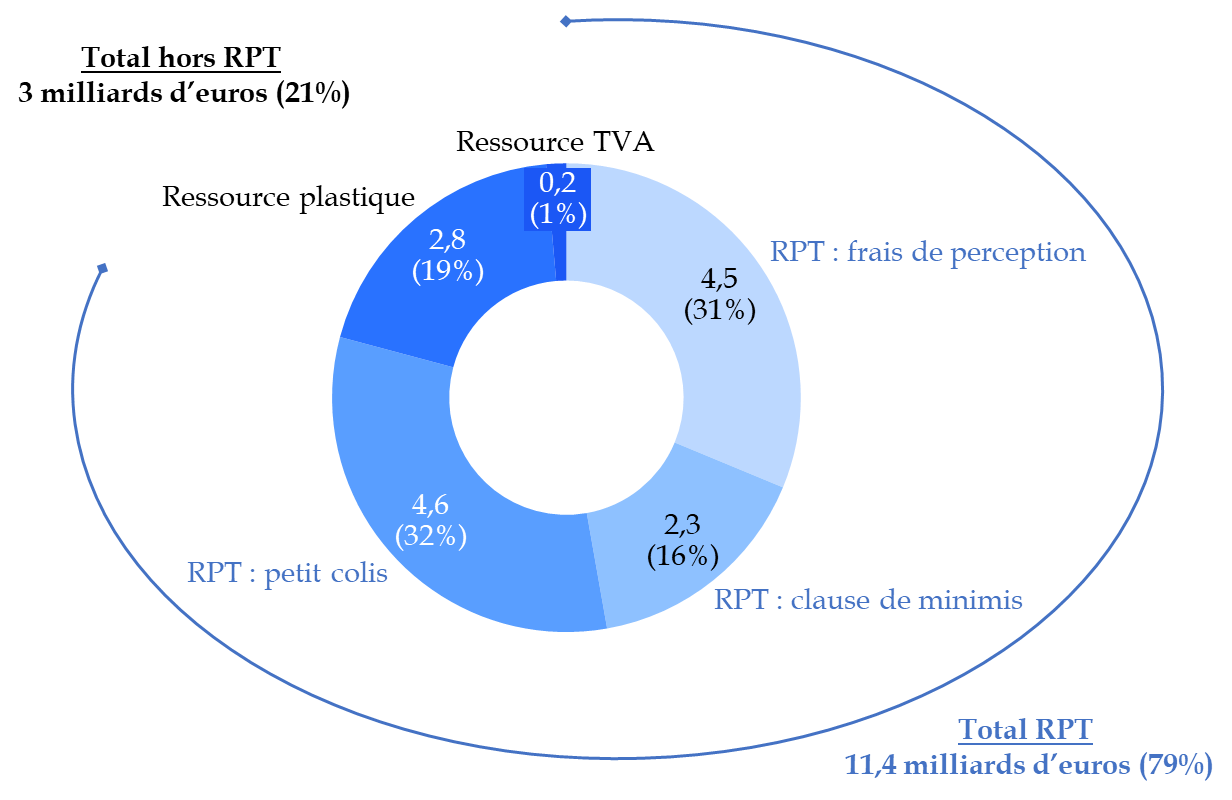

B. LA COMMISSION PROPOSE CERTAINES MODIFICATIONS DES RESSOURCES PROPRES EXISTANTES

La hausse des ressources propres existantes représente près d'un quart de la hausse proposée par la Commission (14,3 milliards d'euros sur un total de 58,2 milliards d'euros en prix de 2025). Cette hausse est constituée d'un ensemble de mesures, détaillées ci-après, et porte très majoritairement sur les ressources propres traditionnelles.

Répartition des hausses des ressources

propres existantes proposées

par la Commission européenne en

juillet 2025

(en milliards d'euros de 2025)

Source : commission des finances, d'après la Commission européenne

1. Une hausse des ressources propres traditionnelles (RPT) reversées au budget de l'UE à encourager

La Commission propose trois évolutions des ressources propres traditionnelles (RPT) visant à accroître leur contribution au financement du budget de l'Union européenne :

- premièrement, elle prévoit de réduire les frais de perception conservés par les États membres de 25 % à 10 %, revenant ainsi au taux appliqué avant 2001, pour un rendement annuel estimé à 4,5 milliards d'euros ;

- deuxièmement, elle propose d'intégrer aux ressources propres traditionnelles les recettes issues de la nouvelle taxe de traitement applicable aux petits colis du commerce électronique, pour un rendement estimé à 4,6 milliards d'euros par an ;

- troisièmement, en complément et dans une moindre mesure, la suppression de la franchise douanière de 150 euros permettrait d'élargir l'assiette des droits de douane et de générer environ 2,3 milliards d'euros de recettes supplémentaires.

Ces deux dernières propositions s'inscrivent dans une réforme plus générale du cadre douanier de l'UE, proposée par la Commission en 2023 et qui a donné lieu à un accord entre le Conseil et le Parlement le 26 mars 202615(*). Elle s'inspire notamment des conclusions d'un rapport de 2021 de la Cour des comptes européenne sur les contrôles douaniers menées au sein de l'UE16(*), qui formulait un certain nombre de recommandations pour limiter le risque que les opérateurs fournissent des données insuffisantes ou inexistantes aux autorités douanières.

L'accord du 26 mars 2026 prévoit notamment la suppression de la franchise de droits de douane pour les petits colis, en s'appuyant sur la future plateforme européenne des données douanières, attendue en 2028 pour les biens issus du commerce en ligne : d'ici cette date, un droit forfaitaire de 3 euros par catégorie d'articles est appliqué17(*).

Ces évolutions présentent un intérêt à la fois pour l'Union européenne et pour la France. À l'échelle européenne, elles renforcent le financement du budget en réduisant la dépendance à l'égard des contributions nationales assises sur le revenu national brut (RNB). Elles consolident également une ressource historique de l'Union, cohérente avec sa compétence exclusive en matière douanière, tout en adaptant le système aux mutations du commerce international et à l'essor des importations de faible valeur. La suppression de la franchise de 150 euros apparaît notamment justifiée par le développement des capacités de contrôle douanier fondées sur les données et par la nécessité de mieux protéger les intérêts financiers de l'Union.

Pour la France, ces mesures seraient budgétairement favorables dans la mesure où sa clé de contribution au titre des ressources propres traditionnelles, de l'ordre de 9,5 %, demeure sensiblement inférieure à sa clé de contribution au titre de la ressource RNB (15,6 % pour le prochain CFP dans les estimations de la Commission). L'augmentation du poids des ressources propres traditionnelles induites par ces différentes mesures permettrait ainsi de réduire la contribution française. S'agissant plus spécifiquement des frais de perception des RPT préservés par les États membres, ceux-ci s'élevaient déjà à 10 % avant 2001 : leur hausse injustifiée jusqu'à 25 % est largement perçue comme une concession politique à certains États membres, notamment les Pays-Bas et la Belgique, particulièrement touchés par les RPT en raison de leur position de principaux ports d'entrée des marchandises dans l'Union.

Il convient certes de noter que les estimations de recettes associées à la suppression de la franchise de 150 euros et à la redevance sur les petits colis demeurent incertaines, en raison tant des comportements d'adaptation des opérateurs que des incertitudes entourant la mise en service de la future plateforme européenne de données douanières et le montant définitif de la redevance. En effet, pour mémoire, la taxe française de deux euros sur les petits colis, instaurée en mars 2026 conformément à la loi de finances initiale pour 202618(*), avait largement été contournée par les plateformes asiatiques, avec un « déport de volume » de « l'ordre de 90 % depuis le 1er mars » d'après le directeur général des Douanes19(*). Ces plateformes expédiaient ainsi par avion les marchandises dans d'autres pays européens, avant de les acheminer par la route jusqu'en France. La généralisation de la taxe sur les petits colis au niveau européen permet justement de lutter contre ces comportements d'évitement.

Les autorités françaises interrogées par le rapporteur spécial estiment en outre que les propositions de la Commission pourraient encore être approfondies. Le secrétariat général des affaires européennes (SGAE) défend ainsi une affectation intégrale des droits de douane et de la future redevance sur les petits colis au budget de l'Union européenne, soit une suppression des frais de perception. Cette évolution permettrait de maximiser le rendement de l'une des rares ressources propres de l'UE et limiterait davantage le recours aux contributions fondées sur le RNB.

Enfin, sur le plan opérationnel, la Cour des comptes européenne défend20(*) « la mise en oeuvre d'une analyse des risques à l'échelle de l'UE et l'application de contrôles douaniers uniformes dans tous les États membres » en ce qu'elles « contribueraient à réduire le manque à gagner en matière de droits de douane et à augmenter le montant des RPT perçues et versées au budget de l'UE »

Sans ignorer les réticences de pays comme la Belgique ou les Pays-Bas, le rapporteur spécial recommande donc aux autorités françaises de défendre un niveau de RPT aussi élevé que possible. D'abord, parce qu'il s'agit de l'une des quelques propositions de la Commission qui n'augmente pas le niveau de la contribution des États membres. Ensuite, parce qu'il s'agit d'une ressource véritablement propre, liée aux compétences de l'UE et simplement recouvrée par les États membres pour le compte de cette dernière. Enfin, cette ressource s'appuie sur une réforme du cadre douanier de l'UE qui apparaît indispensable, relativement peu contestée et, conformément aux préconisations de la Cour des comptes européenne, doit être menée jusqu'à son terme pour maximiser les RPT.

Recommandation n° 1 : Accepter la hausse des ressources propres traditionnelles proposée par la Commission et défendre une suppression des frais de perception.

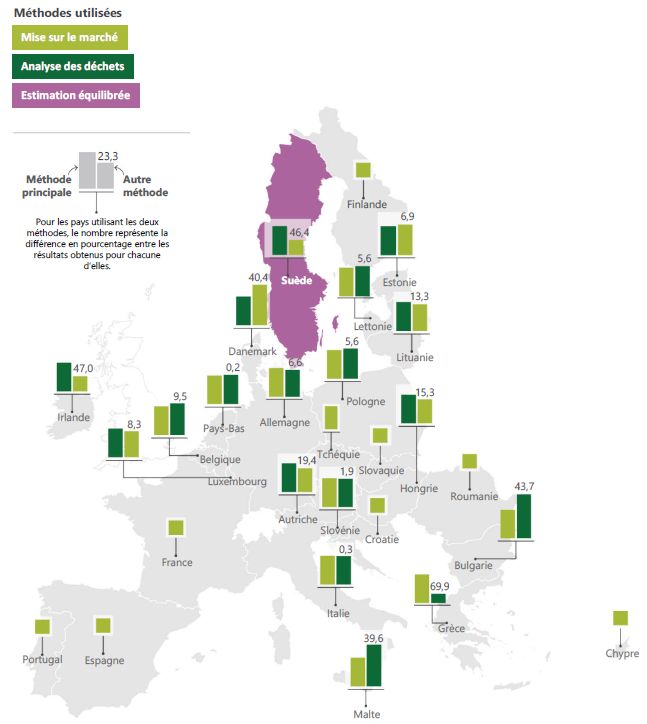

2. Une révision à la hausse du taux d'appel de la « ressource plastique » malgré des doutes sérieux sur la qualité des données sous-jacentes

La forte inflation observée depuis 2022 a significativement réduit la valeur du taux d'appel de la ressource plastique. La Commission propose donc de le porter de 0,8 € par kg à 1 € par kg en 2028 avant, ensuite, de l'adapter chaque année pour tenir compte de l'inflation. La Commission estime l'impact de cette proposition à 2,8 milliards d'euros par an (en prix de 2025).

La France, mauvaise élève, serait particulièrement pénalisée par cette hausse : à volume inchangé, une telle hausse porterait ainsi la contribution française de 1,4 milliard d'euros à 1,7 milliard d'euros, soit une hausse non-négligeable de 300 millions d'euros, avant toute prise en compte des effets de l'indexation sur l'inflation.

Au demeurant, la Cour des comptes européenne a fait part de ses doutes sur la qualité des données qui sous-tendent ce prélèvement. En effet, alors que les États membres sont tenus d'utiliser deux méthodes de calcul différentes et de fournir une estimation unique en équilibrant les résultats obtenus pour estimer la quantité de déchets d'emballages en plastique produits21(*), seuls 18 États membres ont communiqué des données fondées sur les deux méthodes. C'est désormais le cas de la France : à l'issue de l'inspection réalisée par la Commission européenne en France en juillet 2025, cette dernière n'a formulé aucune réserve et a constaté que les autorités françaises appliquaient désormais les deux méthodes de calcul22(*).

Dans l'ensemble, les écarts observés entre les chiffrages obtenus selon ces deux méthodes suffisent à mettre en doute la qualité des données utilisées (ex : en Irlande, écart de 47 % entre les deux méthodes statistiques utilisées).

Méthodes utilisées par les États membres pour estimer les déchets d'emballages en plastique produits

Source : Cour des comptes européenne, d'après les données fournies par la Commission européenne

La Commission européenne souhaite nuancer la portée de ces critiques. Pour mémoire, cette dernière contrôle la bonne mise en oeuvre de la « ressource plastique » au moyen d'inspections réalisées dans l'ensemble des États membres23(*). Interrogée par le rapporteur spécial, elle indique24(*) qu'un premier cycle de contrôle s'est achevé en juin 2026 et que tous les États ont été inspectés. Lorsque des insuffisances sont constatées, la Commission émet une réserve assortie d'un délai de correction et d'un suivi spécifique. À défaut de régularisation dans les délais, des intérêts peuvent être appliqués. Les réserves ne sont levées qu'après correction rétroactive des données, depuis 2021, première année d'application de cette ressource propre, ce qui garantit la protection du budget de l'Union et l'égalité de traitement entre les États membres.

Les différentes autorités françaises interrogées par le rapporteur spécial soutiennent la généralisation du recours aux deux méthodes de calcul pour améliorer la robustesse des estimations (même si, dans le cas de la France, il s'avère que les deux méthodes conduisent à des résultats très proches : le niveau relativement élevé de la contribution française n'est donc pas un artefact statistique).

La Direction générale du Trésor tire toutefois toutes les conséquences du diagnostic très sévère formulé par la Cour des comptes européenne. Elle pointe25(*) que « le principal sujet de préoccupation tient au manque de prévisibilité des contributions nationales à cette ressource » et appelle à « tirer rapidement les enseignements de la mise en oeuvre de cette ressource », listant un certain nombre d'obstacles identifiés : « hétérogénéité méthodologique, variabilité de la définition du plastique, écarts entre données initiales et données finales ».

Le rapporteur spécial partage l'objectif de fiabilisation affiché par l'ensemble des acteurs interrogés et suivra avec attention les prochaines évaluations de la Cour des comptes européenne à ce sujet. Il reconnaît le caractère incitatif d'une telle ressource, pour pousser les États membres à mieux recycler leurs déchets plastiques, et comme recommandé par la commission des finances26(*), appelle la France à mieux répondre à ces incitations, pour des raisons aussi bien environnementales que budgétaires.

Il s'interroge toutefois sur l'importance donnée à cette ressource dans le budget de l'UE. Pour mémoire, la « ressource plastique » est une « ressource statistique », dont l'effet principal est de déterminer la ventilation de l'effort budgétaire entre les États membres. Est-il souhaitable que cette ventilation se fonde sur une statistique dont la fiabilité est aujourd'hui contestée ? Il appelle donc les autorités françaises à conditionner la hausse proposée de cette ressource à une fiabilisation effective et reconnue des données sous-jacentes.

3. Une suppression des mécanismes de correction sur l'ensemble des ressources propres soutenue de longue date par les autorités françaises

Afin de simplifier et de rendre plus transparent le système des ressources propres, la Commission propose de supprimer les principaux mécanismes de correction actuellement prévus dans la décision relative aux ressources propres (DRP). Cette suppression concerne (i) l'écrêtement de l'assiette de la ressource TVA, (ii) les réductions forfaitaires accordées au titre de la ressource propre fondée sur les déchets d'emballages plastiques non recyclés et (iii) les rabais forfaitaires sur la ressource fondée sur le revenu national brut (RNB) dont bénéficient actuellement l'Allemagne, l'Autriche, le Danemark, les Pays-Bas et la Suède (cf. supra).

La Commission considère en effet que ces mécanismes, introduits progressivement pour répondre à des demandes spécifiques de certains États membres, nuisent désormais à la lisibilité du système sans toujours répondre à leur objectif initial, appréciation partagée par la Cour des comptes européenne.

S'agissant plus particulièrement de l'écrêtement de l'assiette TVA, la Commission relève que, contrairement à l'objectif affiché, ce mécanisme ne bénéficie pas systématiquement aux États membres les moins prospères : en 2026, seuls sept États membres devraient en bénéficier (Bulgarie, Estonie, Croatie, Chypre, Luxembourg, Malte et Portugal), alors que plusieurs États dont le PIB par habitant est inférieur à la moyenne de l'Union n'y sont pas éligibles. En tout état de cause, l'impact budgétaire de cette mesure est limité, évalué à environ 158 millions d'euros pour l'ensemble du budget de l'Union en 2026.

Les autorités françaises ont soutenu de manière constante la suppression de l'ensemble de ces mécanismes de correction, pour les raisons évoquées ci-dessus. Cette orientation est d'autant plus favorable à la France qu'elle ne bénéficie d'aucun de ces dispositifs. Le SGAE relève toutefois que les États actuellement bénéficiaires des rabais sur la ressource RNB ont d'ores et déjà exprimé leur souhait de les maintenir dans le prochain cadre financier pluriannuel, ce qui pourrait constituer un point sensible des négociations.

Le rapporteur spécial pointe que, dans un contexte où les États membres ont convenu de la nécessité d'adopter de nouvelles ressources propres, chaque État membre ne peut considérer comme « acquis » des avantages obtenus par le passé, qui nuisent aux intérêts de l'Union et n'ont pour seule justification que le besoin de contenter chaque État membre pour obtenir l'unanimité requise à l'approbation de la DRP. Il partage donc le soutien, sans ambiguïté, des autorités françaises aux suppressions des mécanismes de correction proposées par la Commission européenne.

C. LA REPRISE DE DEUX PROPOSITIONS DISCUTÉES DEPUIS 2021, POUR ALLIER RENDEMENT, DÉCARBONATION ET COMPÉTITIVITÉ DU CONTINENT EUROPÉEN

1. Le système d'échange des quotas d'émission de l'UE (SEQE)

a) Introduit il y a plus de 20 ans, le SEQE a favorisé une baisse des émissions en Europe et commence à constituer une ressource pour les États

Régi par la directive 2003/87/CE de la Commission européenne, le système d'échange de quotas d'émission de l'UE (SEQE) a été instauré en 2005 afin d'encourager la réduction des émissions de gaz à effet de serre d'une manière économiquement efficace et avantageuse. Il restreint le volume des gaz à effet de serre qui peuvent être émis par les secteurs industriels énergivores, les producteurs d'électricité et les compagnies aériennes. Les quotas d'émission sont plafonnés à un niveau fixé par l'UE et les entreprises peuvent soit recevoir, soit acheter des quotas individuels. Le plafond est abaissé au fil du temps, de manière à réduire progressivement la quantité d'émissions. Le nombre de pays et de secteurs concernés s'est accru avec le temps.

Évolution des principales caractéristiques du SEQE

|

Phase I (2005-2007) |

Phase II (2008-2012) |

Phase III (2013-2020) |

|

|

Pays |

UE 25 + Roumanie et Bulgarie en 2007 |

UE 27+ Norvège, Liechtenstein et Islande |

UE 28 (Croatie)+ Norvège, Liechtenstein et Islande |

|

Gaz |

CO2 seul |

CO2 + N2O opt in |

CO2, N2O et PFC |

|

Secteurs |

Électricité et chaleur, raffineries, acier, fer, ciment et chaux, verre, céramique, pâte à papier |

Mêmes secteurs + aviation à compter de 2012 |

Même secteurs + métaux ferreux et non ferreux, aluminium de première fusion et d'affinage, acide nitrique, acide adipique, acide glyoxylique, ammoniac, poussière de soude, hydrogène, produits pétrochimiques |

Source : Ministère de la transition écologique, d'après la Commission européenne

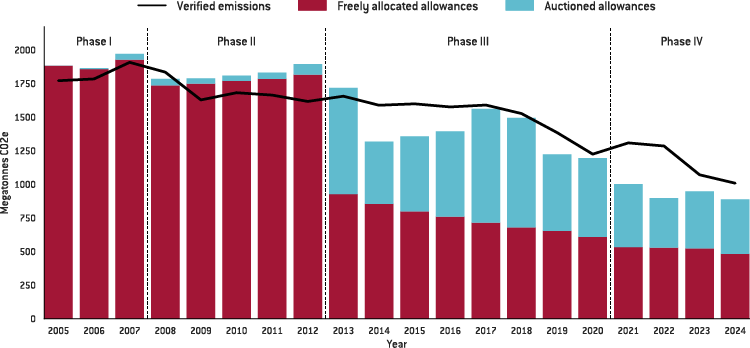

Le plafond de quotas est fixé en fonction des objectifs climatiques de l'Union européenne pour les secteurs couverts par le SEQE. Dans son rapport sur le marché du carbone en 2024, la Commission européenne estime que le système couvre 40 % des émissions de l'Union européenne27(*).

La quasi-totalité des quotas étaient alloués gratuitement jusqu'en 2012. Depuis le début de la phase 3 en 2013, plus de la moitié des quotas sont vendus aux enchères, avec l'objectif de faire croître ce niveau progressivement. Afin de préserver certains secteurs particulièrement exposés à un risque de fuite de carbone (c'est-à-dire un risque de voir la production se délocaliser du fait des contraintes climatiques), la possibilité de distribuer des quotas gratuits a été maintenue.

Interrogée par le rapporteur spécial, la DG Trésor estime28(*) néanmoins que cet instrument montre ses limites, « les quotas gratuits [affaiblissant] le signal-prix du carbone et [retardant] la décarbonation de l'industrie tout en maintenant une dépendance aux énergies fossiles ». C'est pourquoi cet instrument sera progressivement éteint d'ici 2034 pour les secteurs couverts par le mécanisme d'ajustement carbone aux frontières (MACF), un instrument jugé « bien plus efficace pour lutter contre les fuites de carbone sur le marché intérieur ». La baisse des quotas gratuits étant intrinsèquement liée à la montée en charge du MACF, « la France se mobilise pour renforcer l'efficacité du MACF dans le cadre de la révision actuellement en discussion à Bruxelles » (cf. infra).

Évolution de la part des quotas mis aux enchères

Note de traduction : « verified emissions » - émissions mesurées et vérifiées ; « freely allocated allowances » - quotas gratuits ; « auctioned allowances » - quotas mis aux enchères.

Source : Bruegel

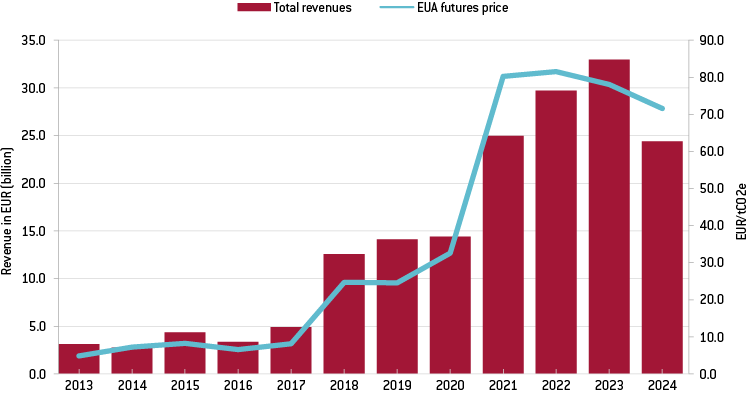

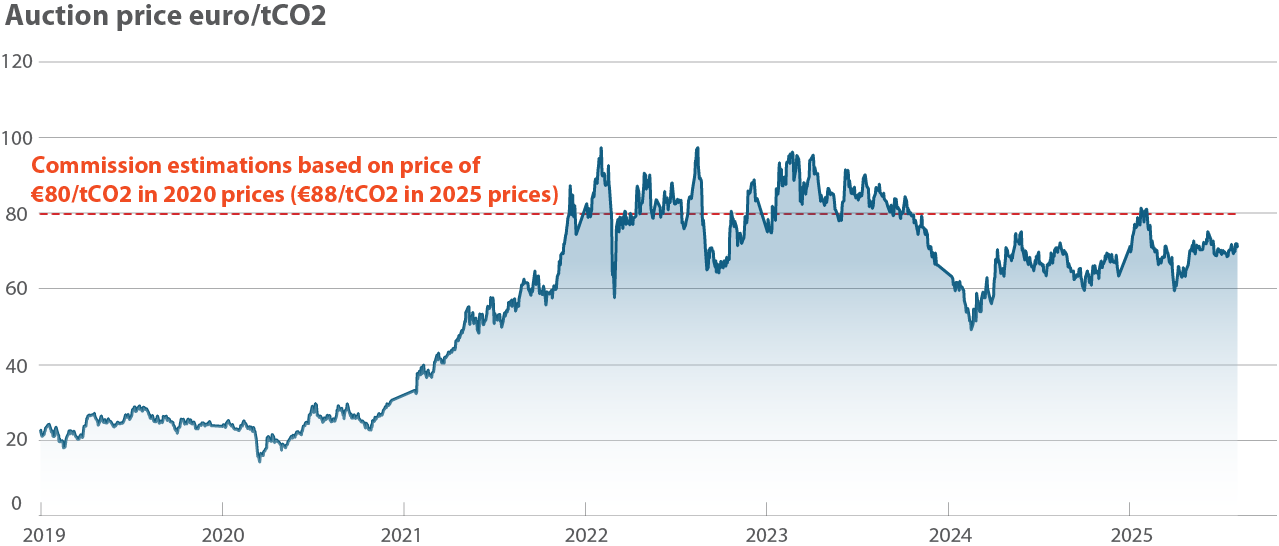

On observe par ailleurs une augmentation quasi constante du prix du carbone, de 7 euros la tonne en 2018 à plus de 28 euros en mai 2020. Mais ce n'est qu'à partir de mi-2020 que le « prix a commencé à augmenter plus fortement, jusqu'à atteindre plus de 90 euros la tonne début 2022 », selon la Banque de France29(*), signal prix jugé compatible avec l'ambition européenne d'une transition vers une société sobre en carbone.

Évolution des recettes et du prix des enchères de carbone pour les pays de l'UE

Note de traduction : « Revenue in EUR (billion) » - recettes en milliards d'euros ; « total revenues » - recettes totales ; « EUA futures price » - prix des contrats futurs EUA (enchères carbone européennes).

Source : Bruegel

Associées à la hausse du prix du carbone, les enchères de quotas ont constitué une ressource en forte croissance pour les États membres et permis une réduction significative et efficiente des émissions de CO2. La DG Trésor constate ainsi que le SEQE « a atteint son objectif premier : la réduction des émissions de gaz à effet de serre (GES) de l'industrie lourde et de la génération d'électricité en Europe », les émissions des installations concernées (hors transport aérien et maritime) ayant « baissé de 49 % au niveau européen et de 51 % en France entre 2005 et 2024 ». La DG Trésor distingue toutefois les secteurs de la production d'électricité, « qui a contribué le plus significativement à cette baisse (- 58 % au niveau européen et - 60 % au niveau français) » et de l'industrie, où la baisse a été moindre (- 28 % au niveau européen, - 40 % pour la France).

Ce satisfecit général peut être étendu aux milieux économiques : interrogé par le rapporteur spécial30(*), le MEDEF a fait part de « son attachement au SEQE, qui demeure l'un des instruments les plus structurants et les plus efficaces de la politique climatique européenne », en ce qu'il présente plusieurs atouts fondamentaux, en établissant notamment un signal-prix unique pour l'ensemble des acteurs européens et en garantissant la neutralité technologique (laissant aux entreprises le choix des solutions de décarbonation les plus adaptées).

Aujourd'hui, la démarche européenne n'est pas isolée et la tarification carbone est très répandue : d'après la Banque mondiale31(*), elle couvre environ 28 % des émissions mondiales, avec 80 instruments en vigueur (taxes et marchés du carbone), générant depuis deux ans plus de 100 milliards de dollars de recettes publiques annuelles.

b) La révision du SEQE en 2026 s'accompagne d'un débat sur la vitesse de sa montée en charge

La révision du système d'échange de quotas d'émission de l'Union européenne (SEQE), attendue à l'été 2026, constitue l'un des principaux chantiers du cadre d'action de l'UE en matière de climat et d'énergie. Elle intervient dans un contexte sensiblement différent de celui ayant présidé à sa dernière révision en 2023. En effet, si le marché carbone demeure l'instrument central de la politique climatique européenne, la forte hausse des prix de l'énergie, le ralentissement de la conjoncture économique, le renforcement des politiques industrielles de soutien aux entreprises dans les principales économies concurrentes et les inquiétudes relatives à la compétitivité de l'industrie européenne conduisent aujourd'hui plusieurs États membres et représentants industriels à demander une adaptation de son fonctionnement. La question est d'autant plus sensible que le champ du marché carbone s'est récemment élargi avec la création du SEQE 2 couvrant les secteurs du bâtiment, des transports routiers et des petites installations industrielles. Enfin, les recettes générées par les enchères de quotas constituent désormais une source de financement importante, tant pour les budgets nationaux que, dans les propositions de la Commission, pour le budget de l'Union.

Aussi les positions des États membres apparaissent aujourd'hui contrastées. Plusieurs États, dont l'Allemagne et l'Italie, se montrent favorables à une révision du système ou au maintien d'un volume plus important de quotas gratuits afin de limiter les coûts supportés par leurs industries. À l'inverse, huit États membres, parmi lesquels l'Espagne, les Pays-Bas, le Danemark ou la Suède, ont réaffirmé leur soutien au fonctionnement actuel du marché carbone et à l'ambition climatique européenne. La France affiche quant à elle une position plus équilibrée en réaffirmant son attachement au principe du SEQE tout en se déclarant ouverte à un lissage de la trajectoire de réduction des quotas jusqu'en 2050 afin de renforcer la prévisibilité économique32(*).

Ces différentes positions reflètent pour partie l'implication des milieux économiques dans cette révision, les associations patronales comme Businesseurope (au niveau de l'UE) ou le MEDEF (en France) ayant fait valoir leurs revendications. Lors de ses échanges avec le rapporteur spécial, ce dernier a ainsi estimé que « l'équilibre entre transition écologique et compétitivité est aujourd'hui fragilisé ». Il propose par conséquent d'étaler davantage la réduction des quotas jusqu'en 2050, afin d'assurer une transition plus progressive et mieux alignée sur les capacités réelles de transformation de l'industrie européenne. L'organisation patronale considère en outre que la suppression progressive des quotas gratuits ne devrait pas intervenir tant que le mécanisme d'ajustement carbone aux frontières (MACF) n'aura pas pleinement démontré son efficacité opérationnelle et juridique (cf. ci-dessous). Enfin, il formule plusieurs propositions plus techniques pour rendre la diminution des quotas moins contraignante, comme une révision du fonctionnement de la réserve de stabilité du marché33(*) ou une meilleure prise en compte des absorptions permanentes de carbone34(*).