B. UN SOLDE AMÉLIORÉ DE 4,1 MILLIARDS D'EUROS PAR RAPPORT AU SOLDE TENDANCIEL PAR LE GEL DES PRESTATIONS ET DES ÉCONOMIES NON DOCUMENTÉES

1. Une dégradation de 3,7 milliards d'euros du solde tendanciel avant mesures nouvelles

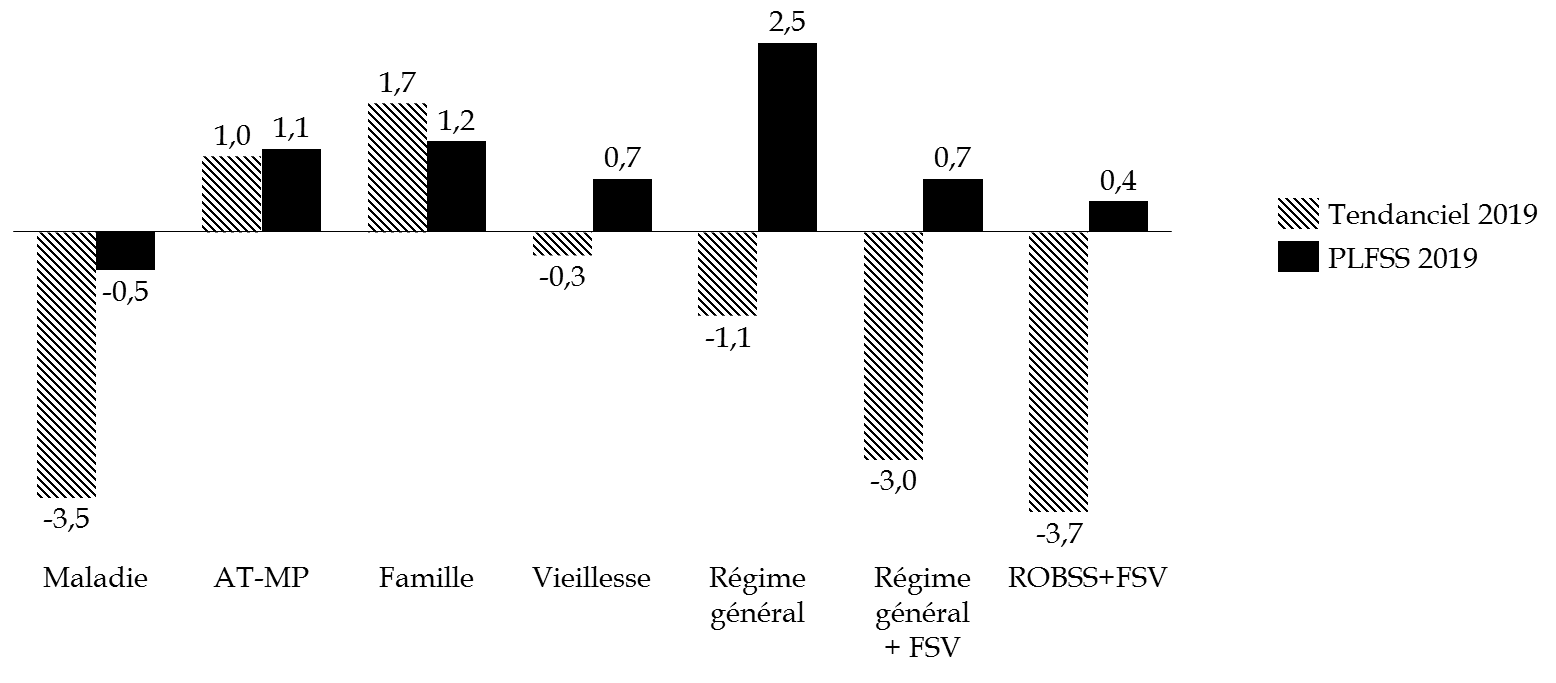

Sans tenir compte des mesures nouvelles, les estimations de soldes tendanciels indiquent que le déficit de l'ensemble des régimes obligatoires de base et du FSV atteindrait - 3,7 milliards d'euros en 2019 , soit 3 milliards d'euros de plus que le solde prévisionnel pour 2018.

Cette dégradation serait, pour l'essentiel, imputable aux branches maladie (- 3 milliards d'euros) et vieillesse (- 0,3 milliard d'euros), dont les dépenses subiraient une forte hausse.

Les prestations versées par la branche maladie augmenteraient de + 4,1 %, tirées par les dépenses de soins de ville. Les dépenses de retraite suivraient une évolution similaire (+ 3,4 %), en raison de la reprise de l'inflation , comme le craignait votre rapporteur pour avis dans son rapport sur la loi de financement pour 2018. Selon les prévisions de juin dernier du Conseil d'orientation des retraites 7 ( * ) , le système de retraite afficherait un déficit durable.

À l'inverse, les branches AT-MP et famille verraient leur solde tendanciel s'améliorer pour atteindre respectivement 1 milliard et 1,7 milliard d'excédent.

Ainsi, hors mesures nouvelles, le déficit cumulé du régime général et du FSV serait de 3,0 milliards d'euros en 2019 , en aggravation de 2,6 % par rapport au déficit attendu en 2018.

Soldes tendanciels et prévisionnels de la sécurité sociale pour 2019

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des données de l'annexe B au projet de loi de financement pour 2019

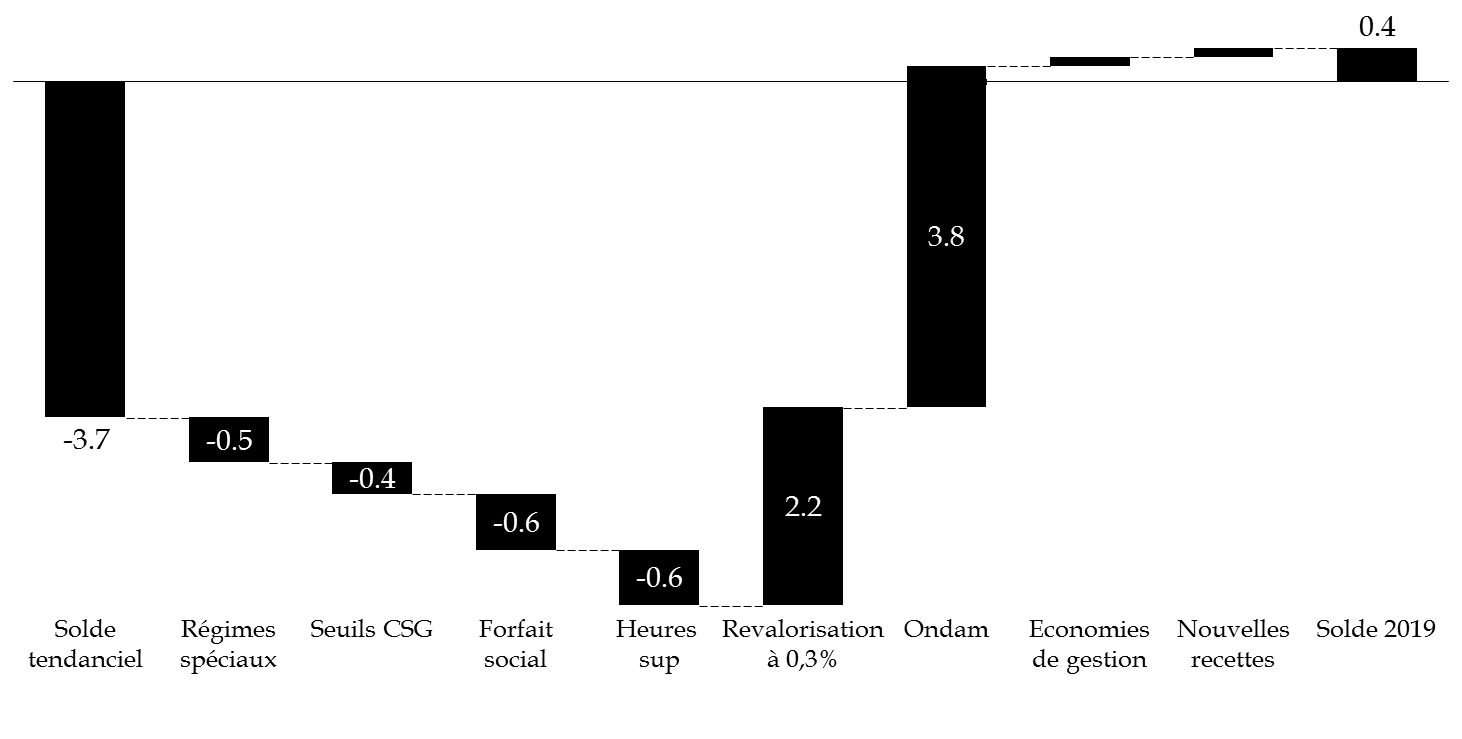

Le présent projet de loi de financement devrait donc permettre d'améliorer le solde tendanciel de 4,1 milliards d'euros , auxquels s'ajoutent 2 milliards d'euros de mesures nouvelles en dépenses :

- la modification des taux de cotisations famille et maladie dans le cadre de la bascule du crédit d'impôt compétitivité et emploi (CICE) vers les allègements de charge (- 0,5 milliard d'euros) ;

- le lissage des seuils d'assujettissement à la CSG remplacement (- 0,3 milliard d'euros) ;

- l'abattement de l'assiette du forfait social prévu dans le projet de loi relatif à la croissance et la transformation des entreprises (PACTE) (- 0,6 milliard d'euros) ;

- l'exonération des cotisations salariales sur les heures supplémentaires et complémentaires (- 0,6 milliard d'euros) ;

L'article 19 du présent projet de loi de financement précise que ces mesures en dépenses ne seront pas compensées et auront donc un impact négatif sur le solde de la sécurité sociale.

Impact des mesures du PLFSS 2019 sur le solde des régimes de base et du FSV (simplifié : neutralisation des transferts avec l'État et entre organismes)

(en milliards d'euros)

|

ROBSS +FSV |

|

|

Solde tendanciel (tous régimes + FSV) |

-3,7 |

|

Modification des cotisations pour les régimes spéciaux dans le cadre de la bascule CICE / allègements de charges |

-0,5 |

|

Impact année pleine de la suppression cotisation salariale chômage |

0 |

|

Mesures nouvelles en recettes |

0,1 |

|

Pertes de recettes non compensées |

-1,5 |

|

Lissage des seuils d'assujettissement à la CSG remplacement |

-0,3 |

|

Abattement de l'assiette du forfait social |

-0,6 |

|

Exonération des cotisations salariales sur les heures supplémentaires |

-0,6 |

|

Mesures nouvelles en dépenses |

2,3 2,2 0,1 |

|

Revalorisation des prestations sociales à 0,3 |

|

|

Économies de gestion |

|

|

Économies relatives à l'ONDAM |

3,8 |

|

Total mesures |

4,1 |

|

Solde 2019 après mesures (tous régimes + FSV) |

0,4 |

Source : commission des finances du Sénat, à partir des données de l'annexe 4 au projet de loi de financement pour 2019

Au total, l'amélioration du solde de la sécurité sociale de 4,1 milliards d'euros nécessiterait ainsi la réalisation de 6,1 milliards d'euros d'économies sur le champ des régimes obligatoires de base et du FSV.

2. Une amélioration artificielle des comptes de la sécurité sociale

Une analyse détaillée révèle que ces économies ne résulteraient pas de mesures structurelles destinées à maitriser durablement les dépenses, mais de coups de rabot visant à les contenir à court terme :

- plus du tiers de ces économies devrait ainsi provenir du quasi-gel des prestations sociales sur les deux prochaines années (2,2 milliards d'euros), mesure permettant d'améliorer artificiellement les comptes des branche vieillesse et famille ;

- les économies générées par un Ondam fixé à 2,5 %, représentant 3,8 milliards d'euros, sont pour certaines très peu documentées (voir infra ). La Cour des comptes a par ailleurs d'ores et déjà relevé que « l'ONDAM sera difficile à tenir 8 ( * ) », tandis que les dépenses nouvelles, notamment dans le cadre de la mise en oeuvre du reste à charge « zéro » seront très dynamiques. Enfin, s'il n'est pas comptabilisé dans le budget de la sécurité sociale, le déficit des hôpitaux est en constante hausse depuis 2016 ;

- l'avancement du relèvement du prix du tabac, et l'augmentation des droits de licence des débitants de tabac génèreraient enfin de nouvelles recettes de l'ordre de 100 millions d'euros.

Comme le montre le graphique ci-dessous , l'essentiel de l'effort en dépenses serait porté par la désindexation des prestations sociales et la maitrise des dépenses maladie dans le cadre d'un Ondam à 2,5 %.

Impact des mesures du PLFSS 2019 sur le solde

(en milliards d'euros)

Source : commission des finances du Sénat

Votre rapporteur pour avis déplore vivement l'absence de réformes structurelles dans le projet de loi de financement de la sécurité sociale pour 2019 . Alors que la conjoncture économique est plus favorable que jamais, se prêtant à une refonte d'envergure du système de santé, le choix du Gouvernement de faire reposer l'équilibre des comptes sociaux sur un rabot généralisé des prestations est difficilement compréhensible.

Il est regrettable que le Gouvernement ne profite pas de cette conjoncture favorable pour entreprendre des réformes structurelles, alors même que la dette sociale serait en passe d'être totalement résorbée.

* 7 À hauteur de 0,3 % du PIB au début des années 2040 avec un taux de croissance moyen des revenus d'activité de 1,5 % et un taux de chômage moyen de 7,0 % ; de 0,6 % avec un taux de croissance de 1,0 %

* 8 Rapport d'application sur les lois de financement de la sécurité sociale