B. DES INQUIÉTUDES DES CRÉATEURS À PRENDRE EN COMPTE

1. Des modifications fiscales préjudiciables au spectacle vivant

Pour la seconde année consécutive, le spectacle vivant pourrait faire l'objet d' évolutions fiscales décidées sans évaluation ni concertation préalable susceptibles d'en perturber le fonctionnement.

L'an passé, à l'initiative de l'Assemblée nationale et sans l'accord du Sénat 1 ( * ) , la loi de finances pour 2019 a modifié les règles relatives au crédit d'impôt pour le spectacle vivant (CISV) 2 ( * ) , créé quelques semaines après les attentats du 13 novembre 2015 pour soutenir la création et la production de spectacles vivants musicaux et de variétés. Aucune évaluation du dispositif n'avait pourtant encore été réalisée par le ministère de la culture, compte tenu de sa création récente. Les seules études sur le sujet, émanant de cabinets privés, laissaient plutôt apparaitre des retombées supérieures du CISV au coût qu'il représente pour le budget de l'État.

Cette réforme a eu pour effet de durcir les critères d'éligibilité au CISV dans l'objectif d'assurer une plus large diffusion des spectacles et de mieux soutenir la production d'artistes émergents.

Mais elle a aussi exclu du bénéfice les spectacles d'humour et les one-man shows , sans autre justification que la volonté de réaliser des économies. Votre rapporteure pour avis reste convaincue que cette évolution était une erreur pour deux raisons.

D'une part, ce crédit d'impôt n'a pas été conçu, à l'origine, pour la musique, mais bien pour la scène en général, avec l'objectif de contribuer à l'émergence des artistes et à leur développement. Le secteur des variétés est confronté à des problématiques similaires à celui du spectacle vivant musical en la matière, ce qui illustre l'injustice de cette réforme.

D'autre part, les spectacles d'humour et les one-man shows contribuent à la culture populaire et à la vie des territoires en attirant dans les salles de spectacles un public jeune et familial. Leur exclusion du bénéfice du crédit d'impôt a constitué un très mauvais signal vis-à-vis de ces esthétiques qui méritent au contraire d'être reconnues et soutenues.

Par ailleurs, les gains que devrait réaliser l'État grâce à cette exclusion devraient rester très faibles, compte tenu de la part marginale des spectacles d'humour parmi les agréments accordés depuis la mise en place du CISV, comme l'illustre le tableau ci-après.

|

Esthétiques |

Part des agréments provisoires accordés |

|

Musiques actuelles |

83,00 % |

|

Classique et contemporain |

12,00 % |

|

Comédies musicales |

1,16 % |

|

Humour |

1,45 % |

Source : Ministère de la culture

Au bénéfice de ces observations, votre rapporteure pour avis estime nécessaire de rétablir le bénéfice du CISV aux spectacles de variétés .

Dans le projet de loi de finances pour 2020, l'Assemblée nationale a proposé, à l'initiative du rapporteur général de sa commission des finances, Joël Giraud, de supprimer, à compter de 2022, la taxe de 3,5 % perçue sur les recettes de billetterie de spectacles d'art dramatique, lyrique et chorégraphique au profit de l'Association de soutien au théâtre privé (ASTP) 3 ( * ) . Elle a justifié cette suppression par la volonté d'approfondir la rationalisation du nombre de taxes à faible rendement - définies comme les taxes dont le rendement est inférieur à 150 millions d'euros par an - et de taxes affectées engagées par le Gouvernement.

Le ministre de la culture, Franck Riester, a indiqué lors de son audition devant la commission de la culture, de l'éducation et de la communication du Sénat, le 31 octobre dernier, que cette taxe serait remplacée par une subvention d'un montant de 8 millions d'euros, correspondant au plafonnement de celle-ci.

Pour s'assurer que ces évolutions ne menaceront pas le soutien au théâtre privé, les députés ont parallèlement voté, à l'initiative de la rapporteure spéciale des crédits de la mission « Culture », Dominique David, une demande de rapport au Gouvernement permettant d'évaluer les conséquences budgétaires de la suppression de la taxe et de son remplacement par une subvention.

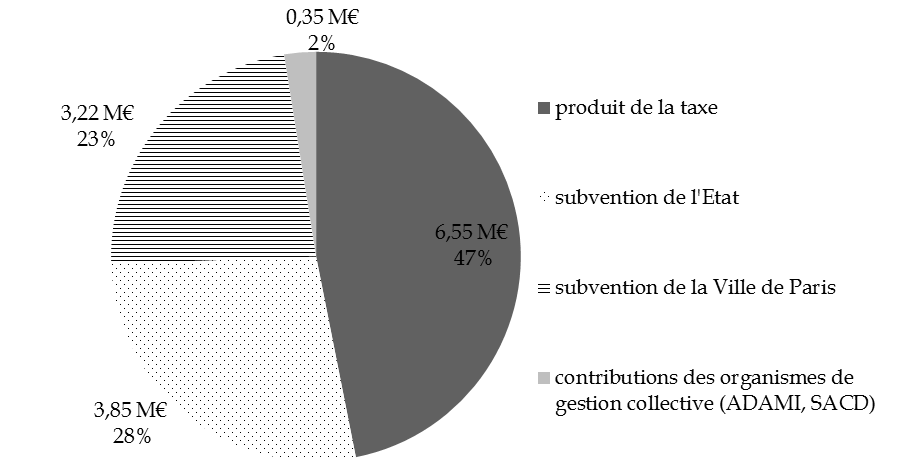

Le rendement de la taxe affectée à l'ASTP peut en effet être considéré comme faible. Mais, d'une part, il est en progression constante . Il est passé de 5,51 millions d'euros en 2015 à 5,71 millions d'euros en 2017, avant d'atteindre 6,55 millions d'euros en 2018 . D'autre part, les recettes procurées par cette taxe sont essentielles à l'économie du secteur, puisqu'elles représentent pratiquement la moitié du budget de l'ASTP. Ce budget permet à l'association de financer plusieurs dispositifs de soutien à la création, la production et la diffusion dans les théâtres privés, pour un montant de 12,8 millions d'euros en 2018.

Répartition des ressources de l'ASTP en 2019

Source : Commission de la culture, de

l'éducation et de la communication

à partir

d'éléments transmis par le ministère de la culture

Votre rapporteure pour avis ne saurait cacher sa surprise face à la décision des députés de supprimer cette taxe, sans en avoir préalablement expertisé l'impact ou avoir même consulté l'ASTP à ce sujet. La méthode consistant à voter la suppression et à demander ensuite au Gouvernement de réaliser une évaluation est particulièrement surprenante.

Le remplacement de cette taxe par une subvention du ministère de la culture , même si le montant de celle-ci en est supérieur, interpelle à plusieurs titres.

Il présente moins de garanties pour la pérennité de cette ressource . Il s'apparente d'ailleurs aujourd'hui à une promesse floue, puisqu'aucun crédit n'est inscrit dans le projet annuel de performances de la mission « Culture » pour 2020, la décision de cette transformation étant intervenue après sa publication. Cela signifie que les crédits devront, une nouvelle fois, être dégagés en gestion l'an prochain, alors que les marges de manoeuvre laissées sur le programme 131 sont déjà pratiquement inexistantes.

Il a pour effet de reporter intégralement sur le contribuable le soutien au théâtre privé, jusqu'ici largement financé par les spectateurs, alors même que le théâtre privé n'est pas investi d'une mission de service public.

Il constitue par ailleurs un véritable bouleversement des modalités de fonctionnement du secteur . Il remet en cause un système de solidarité vertueux entre les acteurs du théâtre privé qui existe depuis plus de cinquante ans. Les aides sélectives octroyées par l'ASTP sont en effet remboursables dès que le spectacle permet de dégager des bénéfices. Par ailleurs, il pourrait considérablement modifier les rapports de force au sein de l'ASTP, compte tenu du poids prépondérant qu'il donne à l'État dans le financement de l'ASTP, alors ce dernier avait jusqu'ici un poids pratiquement équivalent à celui de la Ville de Paris.

Il crée un précédent inquiétant pour la taxe sur les recettes de billetterie de spectacles de musiques actuelles et de variétés, également prévue par la loi de finances rectificative pour 2003, perçue jusqu'ici au profit du Centre national de la chanson, des variétés et du jazz (CNV), auquel le Centre national de la musique (CNM) devrait succéder dès le 1 er janvier prochain. Les recettes procurées par cette taxe, dont le rendement est également faible (32,4 millions d'euros en 2018), sont indispensables au budget du CNM, dont le niveau des dotations est déjà jugé insuffisant.

Votre rapporteure pour avis se félicite de l'adoption par le Sénat en séance publique de plusieurs amendements identiques revenant sur la suppression de la taxe perçue au profit de l'ASTP.

Elle reconnaît en revanche qu' il y aurait tout lieu qu'une large concertation soit engagée pour faire évoluer les critères d'attribution des aides de l'ASTP , afin qu'elles puissent davantage profiter au secteur en régions. Celles-ci bénéficient aujourd'hui essentiellement aux théâtres parisiens, ce qui explique pour partie les critiques dont peut faire l'objet la taxe, auquel l'ensemble des acteurs du théâtre privé contribue.

2. Mieux reconnaître la place des arts visuels

Même si la place des artistes et des créateurs figure parmi les priorités du budget pour 2020, les efforts réalisés en direction des arts visuels restent minces . Les crédits de l'action 2 « Soutien à la création, à la production et à la diffusion des arts visuels » restent profondément déséquilibrés par rapport à ceux du spectacle vivant , en dépit de la fragilité économique du secteur et de la grande précarité dans laquelle sont plongés les artistes visuels. Ils représentent moins de 10 % des crédits consacrés par l'État au spectacle vivant.

Plusieurs dispositifs de soutien existent dans le domaine du spectacle vivant, qui ne paraissent pas avoir d'équivalent pour les arts visuels ou qui ne disposent pas de crédits spécifiques à cet effet. La mention de crédits destinés à soutenir des ateliers de fabrique artistique n'apparaît que sur l'action 1. Le secteur de l'économie sociale et solidaire n'est pas davantage mentionné dans l'action 2, ni les lieux intermédiaires et indépendants, alors qu'ils sont essentiels au maillage du territoire dans le domaine des arts visuels. Aucun effort supplémentaire n'est réalisé cette année au profit des résidences d'artistes visuels, en dépit de la priorité accordée au développement des résidences. Le soutien de l'État aux projets des artistes visuels n'est pas non plus revalorisé, malgré l'annonce du renforcement du soutien aux projets menés par les artistes : les crédits d'aides aux projets, d'aides à la création et les allocations pour l'installation d'atelier sont stables par rapport à 2019.

Les crédits d'intervention déconcentrés sont, pour l'essentiel, reconduits à l'identique, avec quelques efforts pour :

- faciliter la labellisation de nouvelles structures (fonds régionaux d'art contemporain - FRAC - et centres d'art contemporain d'intérêt national - CACIN) et renforcer leurs marges artistiques (+ 400 000 €),

- conforter les crédits de fonctionnement des CACIN (+ 100 000 €, soit + 1 %),

- améliorer le soutien aux structures hors opérateurs et réseaux (+ 450 000 €, soit + 22 %),

- et soutenir les festivals et biennales (+ 50 000 € soit + 3 %).

Votre rapporteure pour avis regrette de constater que le soutien aux arts visuels stagne malgré la création du Conseil national des professions des arts visuels en décembre 2018, qui devait témoigner de l'engagement du ministère de la culture en faveur des artistes visuels et constituer une étape importante dans la structuration du secteur. Ce conseil ne dispose d'ailleurs d'aucun budget propre à son fonctionnement pour mener les travaux et les études qui seront nécessaires à ses chantiers.

Par ailleurs, les crédits destinés à la structuration des professions des arts visuels sont désormais transférés sur la nouvelle action 6 « Soutien à l'emploi et structuration des professions » et confondus, sur la même ligne budgétaire, avec ceux destinés à la structuration des professions du spectacle vivant . Il sera essentiel de veiller à ce que les professions des arts visuels ne soient pas lésées dans la répartition de ces crédits au cours de l'année 2020 pour les aider à rattraper leur retard en matière de structuration. Ils bénéficiaient en 2019 de 0,84 million d'euros.

Votre rapporteure pour avis sera très attentive aux conclusions des différentes missions récemment confiées à des personnalités, qu'il s'agisse de la mission confiée à Bruno Racine sur le statut des artistes-auteurs, de celle confiée à Thierry Tuot sur les résidences, ou de celle confiée à Aurore Bergé sur la politique d'émancipation artistique, dont elle espère qu'elles permettront d'apporter un meilleur éclairage sur la situation des artistes visuels et apporteront des pistes de réflexion pour l'améliorer.

* 1 Le Sénat avait en effet adopté l' amendement n° II-335 , présenté par votre commission de la culture, de l'éducation et de la communication à l'initiative de votre rapporteure pour avis, qui rétablissait le bénéfice du CISV aux spectacles de variétés et proposait des critères différents de ceux envisagés par les députés pour encourager la diffusion des spectacles et soutenir les artistes émergents.

* 2 Ces règles figurent à l'article 220 quindecies du code général des impôts.

* 3 Cette taxe est prévue à l'article 77 de la loi n° 2003-1312 du 30 décembre 2003 de finances rectificative pour 2003.