B. AU-DELÀ DES POURCENTAGES DE

HAUSSE : L'ANALYSE ÉCONOMIQUE DES CRÉDITS PROPOSÉS

POUR 2021 DANS LA MISSION

OUTRE-MER

Au cours du débat sur ce projet de loi de finances, nos collègues députés et la plupart des observateurs ont principalement noté une augmentation des crédits de la mission outre-mer tout en indiquant que ces sommes ne sont pas pleinement à la hauteur des enjeux. Ces crédits atteignent ;

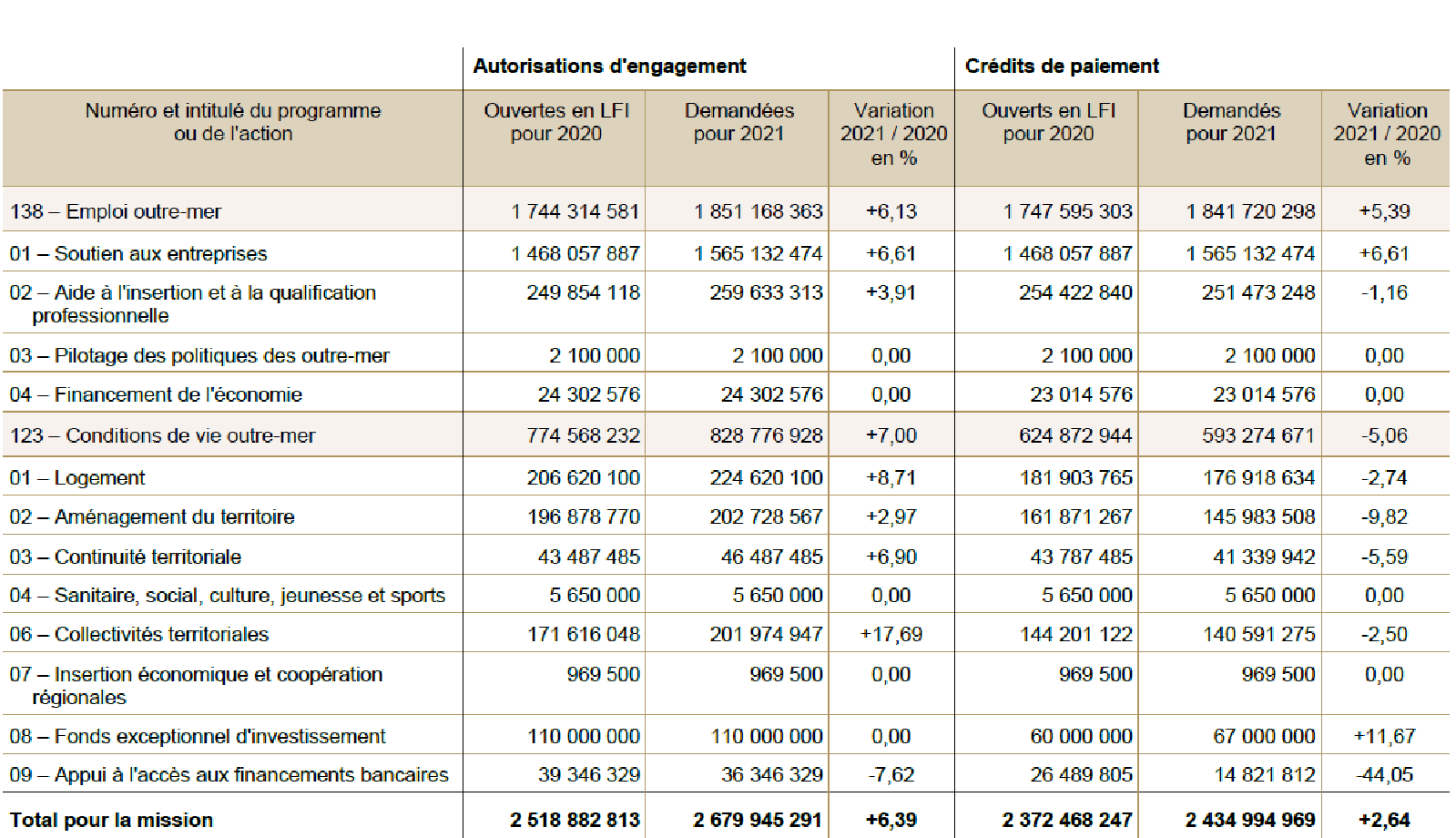

- 2,68 milliards d'euros en autorisations d'engagement (AE) , en hausse de 161,1 millions d'euros, soit une progression 6,4 % ;

- et de 2,4 milliards d'euros en crédits de paiement (CP) , en hausse de 62,5 millions d'euros, soit une progression de 2,6 %.

La hausse des AE (qui permettent de signer des contrats) est un signal bien entendu positif mais une hausse moindre des CP (qui sont en principe synonymes de décaissements) signifie nécessairement une limitation des injections directes et immédiates de liquidités .

Sur la base de ce critère essentiel de l'alimentation en « cash » de l'économie ultramarine, le rappel des mesures prises ces trois dernières années invite à ne pas verser dans une sorte d'illusion budgétaire. Économiquement, l'impact de ce budget pour 2021 , à supposer que les crédits puissent être enfin intégralement consommés, correspond à celui de la traditionnelle enveloppe de 2 milliards, à peu près constante depuis une dizaine d'années .

En effet, sur les 2,4 milliards d'euros de crédits de paiement proposés en 2021, plus de 300 millions correspondent à un transfert comptable qui s'explique par la « bascule » du crédit d'impôt compétitivité emploi (CICE) - qui ne figurait pas dans la mission outre-mer - en exonérations de charges inscrites dans le programme 138 « Emploi outre-mer » . L'enveloppe budgétaire a donc gonflé depuis 2019 sans que l'engagement financier en faveur des entreprises soit supérieur.

De plus, 170 millions de crédits proviennent, en quelque sorte, de la « poche » des ultramarins ; en effet, le Gouvernement s'est engagé en 2019, à recycler les prélèvements supplémentaires générés par la suppression :

- du dispositif de taxe sur la valeur ajoutée (TVA) non perçue récupérable, pour 100 millions d'euros, qui jouait le rôle d'une subvention à l'investissement pour les entreprises ;

- et de l'abaissement du plafond sur l'abattement sur l'impôt sur les revenus applicable dans les départements d'outre-mer, pour 70 millions d'euros.

Un tel « redéploiement », même s'il est comptablement réalisé, s'accompagne de délais de mise en oeuvre car les porteurs de projets doivent consacrer une partie de leur temps à remplir des dossiers de demande et à attendre la décision de l'administration.

L'enveloppe de plus de deux milliards de la mission outre-mer est traditionnellement mise en regard :

- des dépenses fiscales spécifiques aux outre-mer qui sont évaluées à 4,9 milliards d'euros en PLF 2021 , ce qui correspond au double des crédits budgétaires ; il faut cependant noter que les taux de TVA réduits et les exonérations de taxe intérieure de consommation applicables aux carburants représentent plus de 80 % de ces dépenses fiscales et, par conséquent, les leviers fiscaux plus particulièrement ciblés sur la construction et l'investissement productif sont nettement inférieurs au milliard d'euros ;

RÉCAPITULATIF GÉNÉRAL DES CRÉDITS DE LA MISSION OUTRE-MER : 2020-2021

- et du document orange dit de politique transversale qui prévoit que la somme des fonds budgétaires alloués aux outre-mer (par 94 programmes relevant de 31 missions) avoisinerait, en 2021, 19,57 milliards d'euros en AE et 19,23 milliards d'euros en CP auxquels s'ajoutent les dépenses fiscales. Si un calcul similaire était effectué pour les autres régions hexagonales, on constaterait que le préjugé des outre-mer « budgétivores » est infondé, puisque ces crédits correspondent à 4 % du budget de l'État pour une population ultramarine qui représentent officiellement 4 % de la population - et certainement beaucoup plus dans la réalité.