Avis n° 139 (2020-2021) de Mme Martine BERTHET , fait au nom de la commission des affaires économiques, déposé le 19 novembre 2020

Disponible au format PDF (699 Koctets)

Synthèse du rapport (499 Koctets)

-

L'ESSENTIEL

-

I. L'ÉTAT ACTIONNAIRE, DONT LA VALEUR DU

PORTEFEUILLE COTÉ A CHUTÉ EN 2020, SEMBLE DE MOINS EN MOINS

STRATÈGE

-

A. LA CRISE SANITAIRE A DIMINUÉ DE

MOITIÉ LA VALORISATION DU PORTEFEUILLE COTÉ DE

L'ÉTAT

-

B. UNE STRATÉGIE DE PLUS EN PLUS

CONTESTABLE

-

1. Une concentration préjudiciable autour

des secteurs de l'énergie et de l'aéronautique

-

2. Une concentration qui devrait persister, bien

qu'elle limite les marges de manoeuvre de l'État

-

3. Veolia/Suez et les Chantiers de

l'Atlantique : deux exemples de l'incapacité croissante de

l'État actionnaire à peser sur des décisions pourtant

stratégiques pour le pays

-

1. Une concentration préjudiciable autour

des secteurs de l'énergie et de l'aéronautique

-

C. LE COMPTE A ÉTÉ MIS À

CONTRIBUTION DANS LE CADRE DU SAUVETAGE DES ENTREPRISES EN

DIFFICULTÉS

-

1. Une hausse de 15 milliards d'euros de ses

crédits votée durant la crise

-

2. Des premières interventions de

l'État pour secourir des entreprises stratégiques, qui laissent

espérer un retour timide de l'État stratège, mais

d'impossibles échanges sur les actions à venir

-

3. Une ouverture massive de crédits pour

2021 en prévision de nouvelles mesures de soutien

-

1. Une hausse de 15 milliards d'euros de ses

crédits votée durant la crise

-

A. LA CRISE SANITAIRE A DIMINUÉ DE

MOITIÉ LA VALORISATION DU PORTEFEUILLE COTÉ DE

L'ÉTAT

-

II. L'INFORMATION DU PARLEMENT RESTE LACUNAIRE,

ALORS MÊME QUE LA GESTION DU COMPTE SOULÈVE DES

INTERROGATIONS

-

III. LE FONDS POUR L'INNOVATION :

L'INUTILITÉ DE CETTE MANIPULATION BUDGÉTAIRE ENCORE

ACCENTUÉE PAR LA CRISE

-

I. L'ÉTAT ACTIONNAIRE, DONT LA VALEUR DU

PORTEFEUILLE COTÉ A CHUTÉ EN 2020, SEMBLE DE MOINS EN MOINS

STRATÈGE

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

|

N° 139 SÉNAT SESSION ORDINAIRE DE 2020-2021 |

|

Enregistré à la Présidence du Sénat le 19 novembre 2020 |

|

AVIS PRÉSENTÉ au nom de la commission des affaires économiques (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2021 , |

|

TOME IX PARTICIPATIONS FINANCIÈRES DE L'ÉTAT |

|

Par Mme Martine BERTHET, Sénatrice |

|

(1) Cette commission est composée de : Mme Sophie Primas, présidente ; M. Alain Chatillon, Mme Dominique Estrosi Sassone, M. Patrick Chaize, Mme Viviane Artigalas, M. Franck Montaugé, Mme Anne-Catherine Loisier, MM. Jean-Pierre Moga, Bernard Buis, Fabien Gay, Henri Cabanel, Franck Menonville, Joël Labbé, vice-présidents ; MM. Laurent Duplomb, Daniel Laurent, Mme Sylviane Noël, MM. Rémi Cardon, Pierre Louault, secrétaires ; M. Serge Babary, Mme Martine Berthet, M. Jean-Baptiste Blanc, Mme Florence Blatrix Contat, MM. Michel Bonnus, Denis Bouad, Yves Bouloux, Jean-Marc Boyer, Alain Cadec, Mme Anne Chain-Larché, M. Patrick Chauvet, Mme Marie-Christine Chauvin, M. Pierre Cuypers, Mmes Marie-Agnès Evrard, Françoise Férat, Catherine Fournier, M. Daniel Gremillet, Mme Micheline Jacques, M. Jean-Marie Janssens, Mmes Valérie Létard, Marie-Noëlle Lienemann, MM. Claude Malhuret, Serge Merillou, Jean-Jacques Michau, Sebastien Pla, Mme Guylène Pantel, M. Christian Redon-Sarrazy, Mme Évelyne Renaud-Garabedian, MM. Olivier Rietmann, Daniel Salmon, Mme Patricia Schillinger, MM. Laurent Somon, Jean-ClaudeTissot . |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 3360 , 3398 , 3399 , 3400 , 3403 , 3404 , 3459 , 3465 , 3488 et T.A. 500 Sénat : 137 et 138 à 144 (2020-2021) |

L'ESSENTIEL

I. L'ÉTAT ACTIONNAIRE, DONT LA VALEUR DU PORTEFEUILLE COTÉ A CHUTÉ EN 2020, SEMBLE DE MOINS EN MOINS STRATÈGE

A. LA CRISE SANITAIRE A DIMINUÉ DE MOITIÉ LA VALORISATION DU PORTEFEUILLE COTÉ DE L'ÉTAT

1. Une valorisation qui a fortement chuté du fait de la crise sanitaire, avant de remonter progressivement

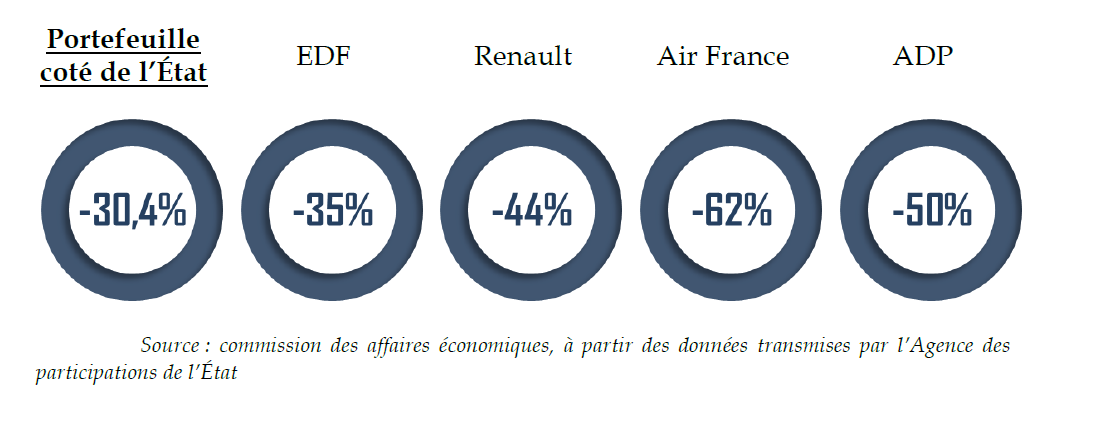

La valeur du portefeuille coté de l'État a chuté de 30,4 % entre le 30 juin 2019 et le 30 juin 2020, passant de 75,1 à 52,6 milliards d'euros. Cette diminution est la conséquence, pour l'essentiel, de la pandémie mondiale liée à la Covid-19 qui a impacté les valorisations des entreprises du portefeuille. Entre le 31 décembre 2019 et le 31 août 2020, elles ont évolué comme suit :

Le confinement largement mis en oeuvre sur la planète ainsi que le maintien de mesures sanitaires strictes ont en effet entraîné, pour les entreprises ci-dessus, un arrêt brutal du trafic aérien (diminuant les revenus d'Air France mais augmentant également les coûts d'immobilisation de sa flotte), une chute des ventes automobiles et une baisse d'environ 20 % de la consommation d'électricité (ainsi qu'un rééchelonnement des opérations de maintenance des centrales nucléaires).

Par ailleurs, les agences de notation ont dégradé la notation de deux entreprises du portefeuille agissant dans le secteur des transports, de deux entreprises dans le secteur de l'aéronautique et de la défense, de deux entreprises dans le secteur énergétique et d'une entreprise du secteur des infrastructures. En particulier, Air France et Eramet ont subi une forte détérioration de leurs conditions de financement, leur spread obligataire ou CDS 1 ( * ) ayant augmenté respectivement de 300 % et 80 % sur l'année 2020. Au 13 novembre, compte tenu d'une remontée des cours de bourse, la valeur du portefeuille s'établissait à 66 milliards d'euros, soit une chute globale de 12 % depuis début 2020.

2. Une diminution continue des dividendes perçus par l'État

Les entreprises du portefeuille coté ont, dans l'ensemble, annulé le versement des dividendes en 2020 au titre de l'année passée en raison des difficultés de trésorerie qu'elles ont rencontrées et du fait qu'elles ont fait appel au dispositif d'activité partielle. Orange et la Française des jeux, qui n'ont pas eu recours à cette mesure de prise en charge des salaires par l'État, ont diminué leur dividende par action de 0,7 à 0,5 € pour la première et de 0,64 à 0,45 € pour la seconde.

Évolution des dividendes perçus par l'État entre 2012 et 2021

(en milliards d'euros)

Source : commission des affaires économiques, à partir des données transmises par l'Agence des participations de l'État

Cette démarche vient accentuer la baisse du versement des dividendes initiée en 2014 et qui, jusqu'à présent, s'expliquait principalement par la diminution de celui d'EDF, perçu par ailleurs sous forme d'actions par l'État, et celui d'Engie 2 ( * ) .

B. UNE STRATÉGIE DE PLUS EN PLUS CONTESTABLE

1. Une concentration préjudiciable autour des secteurs de l'énergie et de l'aéronautique

Au fur et à mesure des années et des cessions d'actifs, le portefeuille de l'État s'est progressivement concentré autour de deux secteurs principaux :

|

Énergie 3 ( * ) - Nucléaire |

Aéronautique - Défense |

|

|

Les secteurs « transport aérien et infrastructures », « télécom », « services financiers » et « automobiles » représentent quant à eux respectivement 8,5 %, 6,1 %, 2,4 % et 2,0 % du total.

Or une si faible diversification du portefeuille (EDF représente 40 % de la totalité du portefeuille coté), qui plus est concentré sur l'énergie et l'aéronautique, rend sa valeur particulièrement dépendante de facteurs exogènes, ainsi qu'alertait déjà le rapporteur pour avis l'an dernier (conflits dans le monde, difficultés techniques, ruptures d'approvisionnement, etc.). Les craintes alors exprimées se sont matérialisées en 2020 avec la pandémie de Covid-19, puisque le secteur énergétique a été durement frappé par la chute de la consommation d'électricité des entreprises et celui de l'aéronautique par l'arrêt des vols. Ainsi que l'a indiqué l'Agence des participations de l'État, la dépendance du portefeuille à l'énergie, à l'aéronautique et aux transports, qui pèsent pour plus de 88 % de sa valeur, a contribué à la sous-performance du portefeuille entre février et juin 2020 (-33 %) par rapport au CAC 40 (-15 %).

2. Une concentration qui devrait persister, bien qu'elle limite les marges de manoeuvre de l'État

Cette concentration semble devoir se poursuivre à l'avenir, du fait de la poursuite de l'atrophie du portefeuille : si la vente des parts de l'État dans Aéroports de Paris (ADP) n'a pas eu lieu en 2020, elle ne semble aujourd'hui que reportée à des jours meilleurs sur les marchés financiers, et non abandonnée. Les dangers stratégiques qu'elle ferait courir à la nation, déjà dénoncés au Sénat en 2019, semblent pourtant aujourd'hui encore plus forts.

Outre la dépendance à un faible nombre d'entreprises, la trop forte concentration de l'État sur des entreprises qu'il juge stratégique l'expose à une réduction de ses marges de manoeuvre financières. En effet, dès lors que son portefeuille n'est plus composé que d'entreprises stratégiques ou d'intérêt général, il lui devient impossible de céder des titres dans l'une pour combler un besoin de financement apparu dans une autre, du fait des contraintes légales ou politiques.

Comme vu supra , enfin, la faible diversification de l'État actionnaire l'expose également à une baisse des dividendes perçus, lorsqu'une entreprise majeure de son portefeuille traverse des difficultés ou doit procéder à d'importants investissements.

La rapporteure souligne que la poursuite de l'atrophie de l'État actionnaire impliquera en tout état de cause une réflexion sur le nouveau rôle de l'APE, contrainte de n'assurer plus qu'une gestion défense des participations historiques de l'État. En outre, une présentation des indicateurs de performance du compte distinguant un périmètre « énergie » et un périmètre « hors-énergie » pourrait être mise en place afin de tenir compte de l'influence significative du secteur énergétique sur le rendement de l'ensemble du portefeuille.

Focus sur l'impact de la crise sanitaire sur EDF

L'action EDF a perdu 35 % de sa valeur entre février et août 2020, du fait des difficultés opérationnelles rencontrées par l'opérateur durant la crise sanitaire :

- chute de 20 % de la consommation d'électricité, qui affecte ses activités de distribution et de fourniture ;

- allongement et décalage du programme de maintenance des centrales nucléaires, obligeant le groupe à diminuer sa production nucléaire de 15 à 20 % par rapport aux projections initiales ;

- report des chantiers et des activités de travaux et de services auprès de ses clients.

3. Veolia/Suez et les Chantiers de l'Atlantique : deux exemples de l'incapacité croissante de l'État actionnaire à peser sur des décisions pourtant stratégiques pour le pays

Non seulement la diversité du portefeuille de l'État actionnaire s'est amoindrie d'année en année, mais sa participation au capital de certaines entreprises « historiques » diminue également. Le Gouvernement le justifie au motif que certaines entreprises revêtiraient un caractère insuffisamment stratégique, ou qu'il est en mesure de remplir son rôle d'État stratège sans forcément posséder une part importante du capital de l'entreprise. Ces éléments d'explication restent contestables et peinent à dissimuler la poursuite d'un objectif essentiellement budgétaire. Surtout, ils traduisent une logique de court terme susceptible de diminuer la capacité de l'État à peser dans des domaines stratégiques, ainsi que l'illustrent l'épisode de Véolia-Suez et celui des Chantiers de l'Atlantique.

a) L'épisode Veolia/Suez : un État actionnaire sans influence sur les décisions

L'État est en effet directement impliqué dans le rachat par Veolia des 29,9 % du capital de Suez détenus par Engie, étant lui-même actionnaire de cette dernière à hauteur de 23,6 %. Or la proposition de cession des titres d'Engie dans Suez à Veolia, débattue lors du conseil d'administration du 5 octobre 2020, a été refusée par l'État actionnaire, officiellement en raison de l'absence d'accord amiable entre les deux groupes, de garanties sociales insuffisantes et d'un projet industriel jugé insatisfaisant. Le niveau de sa participation dans Engie ne lui permettant plus de s'opposer à une décision qu'il juge contraire aux intérêts nationaux, son choix n'a pas été suivi par le conseil d'administration et la cession a donc eu lieu.

La rapporteure déplore fortement cette incapacité de l'État à défendre efficacement ses intérêts stratégiques, qui résulte directement de son désengagement 4 ( * ) , alors même que l'existence de capacités nationales dans la filière eau peut être regardée comme une activité essentielle à la Nation, susceptible d'être protégée ou d'intéresser la puissance publique.

b) Les Chantiers de l'Atlantique : un État actionnaire qui doit redevenir un État stratège

Alors que l'État français a su défendre cet actif stratégique en 2017, lorsqu'il a fait usage de son droit de préemption pour nationaliser temporairement l'entreprise dans le but de renégocier l'accord de cession conclu entre STX et Fincantieri, il en va autrement depuis cette date. En effet, l'accord de cession renégocié grâce à l'intervention de l'État (qui détient désormais 84,3 % des Chantiers), s'il a permis d'y inclure des garanties liées à l'emploi et au carnet de commandes, est toutefois loin de correspondre à ce qui peut être attendu d'un État stratège.

Comme l'a montré un récent rapport de la commission des affaires économiques 5 ( * ) , l'État s'est engagé dans la voie d'« une opération aux contours flous, à la logique déjà dépassée, présentant des risques non négligeables de transfert de production et de savoir-faire ». Les Chantiers représentent en effet un leader industriel innovant et de rang mondial, maillon essentiel de notre souveraineté économique et militaire. Or les choix du Gouvernement, qui devrait avoir pour principale boussole la protection de ces atouts, suscitent des craintes :

• le modèle industriel (de surproduction) et la stratégie de l'italien Fincantieri interrogent ses réelles motivations et suggèrent que la production pourrait être rapatriée en Italie. En outre, l'entreprise entretient des liens de plus en plus étroits avec le chinois CSSC 6 ( * ) pouvant conduire à des transferts d'une technologie pourtant essentielle à notre stratégie industrielle ;

• rien ne permet de s'assurer que les engagements de Fincantieri seront respectés, d'autant que le Gouvernement n'a pas souhaité répondre quant à un éventuel mécanisme de sanction en cas de manquement.

En cherchant à se désengager au plus vite des Chantiers de l'Atlantique, l'État actionnaire prend donc le risque de fragiliser l'autonomie stratégique et la souveraineté industrielle de la France, à rebours de sa vocation première.

C. LE COMPTE A ÉTÉ MIS À CONTRIBUTION DANS LE CADRE DU SAUVETAGE DES ENTREPRISES EN DIFFICULTÉS

1. Une hausse de 15 milliards d'euros de ses crédits votée durant la crise

La loi de finances initiale pour 2020 avait ouvert 10,18 milliards d'euros de crédits sur le programme 731 « Opérations en capital intéressant les participations financières de l'État » et 2 milliards d'euros sur le programme 732 « Désendettement de l'État et d'établissements publics de l'État », soit un total de 12,18 milliards d'euros.

Compte tenu de l'impact de la crise sanitaire, deux mouvements budgétaires ont eu lieu sur le programme 731 en cours d'exécution :

• la loi de finances rectificative n° 1 a annulé 4,98 milliards d'euros de crédits afin de tenir compte de l'impossibilité de réaliser la privatisation d'ADP durant l'année ;

• la loi de finances rectificative n° 2 a ouvert 20 milliards d'euros de crédits mobilisables par l'État pour soutenir financièrement les entreprises stratégiques vulnérables durant la crise. Une vingtaine d'entreprises ont ainsi été identifiées comme risquant de disposer de fonds propres insuffisants pour se financer de façon autonome sur les marchés. Selon les informations transmises par l'APE à la rapporteure, toutefois, une actualisation en cours de cette liste devrait vraisemblablement conduire à la réduire : en effet, la reprise intervenue suite au déconfinement a été plus vigoureuse que prévu, certaines entreprises ont pu régler leurs difficultés de trésorerie, et les besoins en fonds propres ont parfois été revus à la baisse compte tenu des plans de restructuration mis en oeuvre. Selon l'évolution de la situation sanitaire et économique en 2020, une nouvelle actualisation pourrait néanmoins être nécessaire.

Le solde des deux mouvements budgétaires est donc de + 15,02 milliards d'euros en 2020.

Un assouplissement de l'encadrement européen des

aides d'État

pour faciliter le soutien financier public

La Commission européenne a publié, le 20 mars 2020, une communication sur l'encadrement temporaire des mesures d'aide d'État visant à soutenir l'économie dans le contexte sanitaire. Ce document est venu préciser son interprétation de la « perturbation grave de l'économie », notion à l'aune de laquelle peuvent être jugées compatibles avec le marché intérieur certaines aides en vertu de l'article 107-2-b) du Traité sur le fonctionnement de l'Union européenne.

Dans le cadre de la crise sanitaire, les États membres sont ainsi autorisés à indemniser les entreprises des secteurs particulièrement touchés, notamment sous la forme de subventions directes, de garanties sur les prêts, ou de taux d'intérêt bonifiés. Cet encadrement temporaire a ensuite été élargi :

- le 3 avril aux entreprises fabricant des produits indispensables à la lutte contre le coronavirus ;

- le 8 mai aux mesures publiques destinées à la recapitalisation des entreprises ;

- le 19 juin aux micro, petites et jeunes entreprises.

C'est dans ce cadre temporaire que se sont inscrites les diverses mesures de soutien à l'économie mises en place par l'État français et que l'État actionnaire a pu adopter des mesures individuelles en faveur d'entreprises relevant du portefeuille de l'APE ( cf. infra ).

Certaines entreprises du portefeuille ont également pu bénéficier de mesures plus générales adoptées sur le fondement de cet encadrement temporaire (les compagnies aériennes, par exemple, ont pu bénéficier du moratoire sur le paiement de taxes et redevances aéronautiques en faveur des entreprises de transport public aérien sous licences d'exploitation délivrées par la France).

2. Des premières interventions de l'État pour secourir des entreprises stratégiques, qui laissent espérer un retour timide de l'État stratège, mais d'impossibles échanges sur les actions à venir

a) L'État actionnaire poursuit de nouveaux objectifs du fait de la crise, mais ne saurait s'exonérer d'une réflexion sur sa stratégie à long terme

La crise sanitaire a infléchi la politique actionnariale de l'État et lui impose désormais de réviser le pilotage des entreprises de son portefeuille autour de deux axes principaux :

• un suivi de la gestion opérationnelle de la crise par les entreprises en matière de chômage partiel, télétravail, relance des activités, etc. ;

• une analyse de l'impact de la crise sur les capacités financières des grandes entreprises à participation publique afin d'identifier notamment leurs besoins en fonds propres. Les 20 milliards d'euros de crédits ouverts sur le CAS en avril 2020 doivent permettre cette intervention de l'APE auprès d'une vingtaine d'entreprises stratégiques mais vulnérables.

La rapporteure regrette l'absence d'un troisième axe relatif à la redéfinition du rôle et des ambitions de l'État actionnaire. Le soutien apporté aux entreprises stratégiques ne saurait en effet n'être qu'une parenthèse dans la lente atrophie du portefeuille de l'État. Il doit être un outil plus large et pérenne au service de la protection d'actifs stratégiques, notamment face aux acquisitions prédatrices en temps de crise, du renforcement de notre souveraineté et de la mise en oeuvre d'une véritable stratégie industrielle.

La crise a révélé certaines de nos fragilités économiques et industrielles, comme une dépendance accrue aux importations pour certains biens stratégiques, et risque d'accentuer certaines autres déjà identifiées, comme les délocalisations.

Or le renforcement de notre souveraineté en la matière, qui passe par d'importants investissements dans certains domaines (produits sanitaires, batterie, etc.) et par la relocalisation de plusieurs productions, nécessite une participation de la puissance publique et une réelle capacité d'action de l'État. Compte tenu des nouveaux défis auxquels la France fait face, il paraît donc urgent d'élaborer une nouvelle doctrine pour l'État actionnaire qui tienne compte de cette extension de ses missions et de son champ d'action.

b) Air-France KLM, première intervention de l'État actionnaire

L'entreprise Air-France KLM a bénéficié dans ce cadre d'un soutien de l'État dès 2020, sous la forme d'un prêt d'actionnaire de 3 milliards d'euros, d'une maturité de quatre ans, avec deux options d'extension d'un an consécutives exerçables par l'entreprise. Le prêt d'actionnaire n'a, en octobre 2020, pas encore été tiré compte tenu de la priorité accordée au prêt garanti par l'État 7 ( * ) (PGE) de 4 milliards d'euros dont Air France-KLM a également pu bénéficier (et qui ne relève pas de l'enveloppe de 20 milliards d'euros). Le prêt d'actionnaire devrait être tiré d'ici janvier 2021.

La rapporteure déplore toutefois que ses interrogations relatives à un renforcement supplémentaire des fonds propres d'Air France-KLM soient restées sans réponse. Ce silence de l'État devant le Parlement est d'autant plus regrettable que son action concerne un symbole du transport aérien français qui intéresse au premier chef la représentation nationale, et que la presse s'est précisément fait l'écho de négociations en cours relatives à de nouvelles aides. En outre, le choix français de procéder à un prêt d'actionnaire est singulier, l'Allemagne ayant recapitalisé Lufthansa à hauteur de 6 milliards d'euros, et l'Italie ayant nationalisé Alitalia. Si comparaison n'est pas raison, des échanges auraient à tout le moins dû se tenir pour justifier la pertinence de la solution française.

Par ailleurs, sans qu'il ne s'agisse à proprement parler d'un soutien financier lié à la crise, l'État a souscrit à hauteur de 1,03 milliard d'euros à 87,8 millions d'obligations vertes à option de conversion et/ou d'échange en actions nouvelles et/ou existantes (OCEANEs) émises par EDF en septembre 2020. L'objectif de cette émission d'obligations convertibles, la plus importante en Europe depuis 2003, est de financer son développement dans les énergies renouvelables.

3. Une ouverture massive de crédits pour 2021 en prévision de nouvelles mesures de soutien

Le projet de loi de finances pour 2021 prévoit une ouverture de 12,97 milliards d'euros de crédits au titre de l'action n° 1 « Augmentations de capital, dotations en fonds propres, avances d'actionnaire et prêts assimilés » du programme 731 8 ( * ) .

1,7 milliard d'euros d'opérations sont déjà identifiés pour 2021, dont seuls 160 millions relèvent du périmètre de l'APE 9 ( * ) . Les principales opérations ne relevant pas du périmètre de l'APE sont un renforcement des fonds propres de l'Agence française de développement, à hauteur de 950 millions d'euros, et un investissement en fonds propres au titre du PIA 3, d'un montant de 500 millions d'euros. Dans ces cas, le CAS ne sert que de véhicule budgétaire entre un programme du budget général et les opérateurs bénéficiant des fonds.

En dehors de ces opérations, 11 milliards d'euros sont donc demandés pour 2021 10 ( * ) , sans information particulière quant à leur emploi, si ce n'est qu'ils devront renforcer les ressources des entreprises stratégiques vulnérables, niveau d'information qui ne peut suffire à approuver ces crédits...

En outre, les documents d'information transmis au Parlement, s'ils distinguent les dépenses prévues selon qu'elles relèvent ou non du périmètre de l'APE, ne le font pas concernant les recettes. Or selon la Cour des comptes, 72 % du nombre total d'opérations de recettes en 2019 ont eu lieu hors périmètre APE.

II. L'INFORMATION DU PARLEMENT RESTE LACUNAIRE, ALORS MÊME QUE LA GESTION DU COMPTE SOULÈVE DES INTERROGATIONS

A. DES PRÉVISIONS DITES « NOTIONNELLES » POUR NE PAS INFORMER LES MARCHÉS FINANCIERS, QUI NUISENT AUSSI AU CONTRÔLE DU PARLEMENT

1. Un choix de présentation des crédits destiné à ne pas divulguer d'informations aux marchés...

Les crédits du compte d'affectation spéciale sont dits « notionnels » car, contrairement à ceux inscrits dans les autres comptes ou missions, ils ne sont pas destinés à mettre en oeuvre une politique gouvernementale précise. Il s'agit de montants inscrits dans l'objectif d'équilibrer le compte, qui est piloté par son solde, sans qu'ils ne correspondent à de réelles prévisions de recettes ou dépenses : ce sont donc des crédits fictifs, qui n'indiquent en rien la politique que compte mener le Gouvernement.

Ce dernier justifie ce choix par la nécessité, compréhensible, de ne pas dévoiler d'informations aux marchés financiers sur sa stratégie d'acquisition ou de cession de titres, compte tenu d'un triple impératif à respecter :

• l'exigence de bonne gestion des deniers publics, qui implique de s'assurer de la confidentialité de ses projets jusqu'à leur exécution sur les marchés afin de ne pas prendre le risque que la valeur d'un titre qu'il souhaite vendre ne diminue brutalement, ou que celle d'un titre qu'il compte acheter n'augmente ;

• la réglementation boursière ;

• la transparence vis-à-vis du Parlement.

2. ... qui empêche le Parlement de contrôler l'action de l'État actionnaire, en dépit de solutions souvent proposées par le Sénat

Il ne peut qu'être regretté que ce troisième axe - la bonne information de la représentation nationale - soit le parent pauvre de ce triptyque, alors même qu'il s'agit du seul document d'information budgétaire relatif à la stratégie de l'État actionnaire. Ainsi que le soulignait déjà l'an dernier le rapporteur pour avis, « cet état de fait est d'autant plus regrettable que parmi les raisons concourant à la création d'un compte d'affectation spéciale figure celle visant à améliorer l'information du Parlement en évitant le recours à des procédures de débudgétisation ou de création d'établissements publics 11 ( * ) ». Or le Parlement ne se prononce en réalité qu'à partir de prévisions principalement non-étayées.

La rapporteure reste convaincue de la possibilité de trouver une solution de compromis et propose que soient organisés des échanges en format « commission restreinte » ou à huis clos. Le compte rendu de l'audition pourrait ainsi n'être rendu public qu'au terme de l'opération boursière. Ce faisant, le Parlement exercerait pleinement ses prérogatives sans nuire au bon déroulement des cessions ou acquisitions envisagées.

Un autre axe de progrès consisterait, toujours sans indiquer le montant exact des produits de cession espérés, à crédibiliser davantage les crédits demandés en PLF, notamment en s'appuyant sur des hypothèses un peu plus vraisemblables. Par exemple, il semblait acté dès le début de l'examen du PLF 2020 que le CAS ne percevrait pas 11 milliards d'euros de produits de cession, ni même un montant s'en rapprochant, compte tenu de la faible probabilité de la privatisation d'ADP et du fait que celle de la Française des jeux (FDJ) interviendrait fin 2019 et non en 2020.

Cet effort de sincérité freinerait en outre l'usage qui peut être fait de ce compte comme d'une « réserve budgétaire », sorte de marge de manoeuvre factice, qui permet au Gouvernement d'ouvrir des crédits sur certaines missions en en annulant sur ce compte.

Une information transparente et sincère du Parlement est d'autant plus urgente que l'exécution budgétaire du CAS est de plus en plus déconnectée de ses prévisions.

B. LA GESTION DU COMPTE N'EST PRATIQUEMENT JAMAIS CONFORME AUX PRÉVISIONS TRANSMISES AU PARLEMENT

1. Les dépenses et recettes exécutées s'éloignent de plus en plus de leurs prévisions...

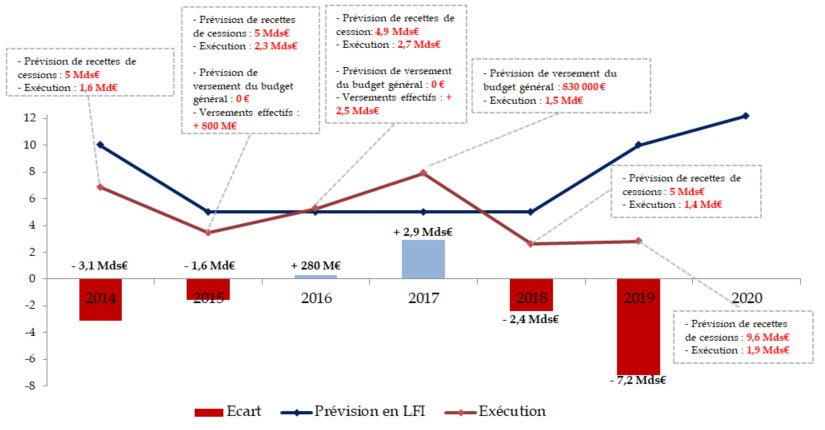

Compte tenu du caractère notionnel des crédits ouverts sur le compte et des usages multiples qui en sont faits (utilisation du produit des cessions pour financer des acquisitions, véhicule budgétaire entre une mission et un opérateur, contribution au désendettement), l'exécution des crédits n'a dorénavant presque plus rien à voir avec les prévisions annoncées, ainsi qu'en témoigne le graphique suivant :

Prévisions et exécutions des recettes du CAS « PFE » depuis 2014

(en milliards d'euros)

Source : commission des affaires économiques à partir des données de l'APE

Le même constat devrait s'appliquer à l'année 2020. Alors que 12,2 milliards d'euros de recettes étaient prévues pour le CAS en 2020, leur montant effectivement perçu ne s'élevait au 27 octobre qu'à 6,4 milliards d'euros, la privatisation d'ADP n'ayant, ainsi qu'attendu, pas eu lieu. Au-delà du fait que seules 52 % des prévisions ont été exécutées, la nature même de ces recettes diverge de celle prévue en loi de finances initiale. En effet, alors que cette dernière indiquait 1,1 milliard d'euros de versements du budget général, ils atteignaient déjà, à cette date, un montant d'environ 5 milliards d'euros. Selon les informations transmises par l'APE, un autre versement en provenance du programme 358, d'un montant de 4,8 milliards d'euros, devrait abonder le compte d'ici fin décembre 2020.

Bien entendu, le versement destiné à financer le soutien à Air France KLM, en provenance du programme 358 « plan d'urgence » et d'un montant de 3,2 milliards d'euros, ne pouvait être anticipé en décembre 2020. Pour autant, même en retirant ce versement du total des versements budgétaires, ces derniers s'élèvent toujours à 1,7 milliard d'euros, soit déjà 500 millions d'euros de plus à cette date que le montant voté en LFI 2020.

Toujours au 27 octobre 2020, 4,1 milliards d'euros de dépenses ont été effectivement engagées sur le total de 12,2 milliards d'euros prévus. Selon l'APE, le versement à Air France-KLM du prêt d'actionnaire de 3 milliards d'euros devrait intervenir avant la fin de l'année, de même que la participation de l'État actionnaire à une augmentation de capital de la holding de tête de la SNCF, à hauteur de 4,1 milliards d'euros.

2. ... et entraînent une dégradation alarmante du solde du compte

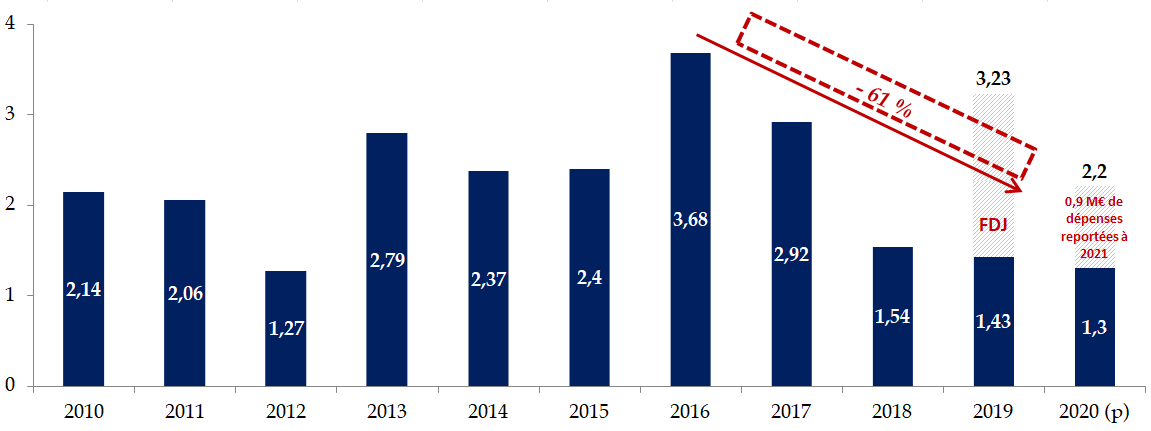

En 2019, 2,8 milliards d'euros de recettes sont effectivement venues abonder le compte tandis que 1,1 milliard de dépenses ont été engagées (dont la moitié a concerné des opérations hors du périmètre de l'APE). Par conséquent, le solde d'exécution 2019 s'est établi à 1,7 milliard d'euros et le solde cumulé est remonté à 3,2 milliards d'euros. Ce résultat en apparence positif ne correspond en réalité pas au niveau réel de ce dernier, le produit de la cession des titres FDJ (1,87 milliard d'euros 12 ( * ) ) n'ayant pas encore été affecté à une utilisation précise au 31 décembre 2019.

Évolution du solde cumulé du CAS entre 2010 et 2020

(en milliards)

Source : commission des affaires économiques, à partir des données APE

Une fois soustrait le produit de la cession des titres de la FDJ, versé en 2020 au Fonds pour l'innovation (cf. infra ), le solde cumulé du compte était fin 2019 à son plus bas niveau depuis 10 ans (hors 2012), à 1,43 milliard d'euros. Le Gouvernement, en trois ans, a donc puisé dans le solde à hauteur de 60 %. Selon les informations fournies par l'APE, le solde cumulé fin 2020 devrait s'établir à 2,21 milliards d'euros, en raison notamment du report sur 2021 de deux opérations initialement prévues fin 2020. Lorsque ces dépenses auront été réalisées en 2021, le solde cumulé s'établira à 1,3 milliard d'euros.

De surcroît, le solde du compte est annoncé déficitaire pour 2021, à hauteur de 515 millions d'euros, ce qui réduirait le solde cumulé à 850 millions d'euros (une fois déduites les deux opérations reportées à 2021), un niveau 4,3 fois inférieur à celui de 2016.

Les principales recettes et dépenses à venir entre octobre et décembre 2020

D'octobre à décembre 2020, les principes recettes dont devrait bénéficier le compte sont deux versements du budget général, l'un en provenance du programme 358 à hauteur de 4,75 milliards d'euros et l'autre en provenance des programmes 421 et 423 au titre du PIA 3.

Les principales dépenses attendues, sans être certaines toutefois, sont le versement à Air France KLM d'une ou plusieurs tranches du prêt d'actionnaire prévu dans le cadre du plan de soutien à l'entreprise, d'un montant de 3 milliards d'euros, et le versement de 450 millions d'euros au titre des opérations en fonds propres, correspondant à la recette équivalente susmentionnée.

3. En 2021, le compte sera réduit à n'être qu'un simple véhicule budgétaire

Contrairement aux autres années, aucun produit de cessions n'est prévu en 2021. Les recettes du compte devraient se répartir comme suit :

• 12,7 milliards d'euros de versements du budget général, dont :

o 11 milliards à partir du programme 358 au titre du renforcement des fonds propres et quasi-fonds propres des entreprises stratégiques vulnérables ;

o 953 millions d'euros à partir du programme 365 pour financer un renforcement de ceux de l'Agence française de développement (AFD) ;

o 250 millions d'euros à partir du programme « Compétitivité » de la mission « Relance » afin que l'État investisse dans un fonds de fonds régionaux de capital investissement participant au renforcement des fonds propres des PME.

• 76 millions d'euros de remboursement de créances rattachées à des participations financières, la société Naval Group devant rembourser l'avance d'actionnaire qui lui a été octroyée le 18 juin 2020 pour une durée d'un an ;

• 20 millions d'euros de retours sur investissement de plusieurs fonds de capital-risque (fonds de câblage internet, fonds de fonds technologique 3, etc.).

La fonction essentielle du compte en 2021 sera donc de servir de véhicule entre programmes budgétaires.

III. LE FONDS POUR L'INNOVATION : L'INUTILITÉ DE CETTE MANIPULATION BUDGÉTAIRE ENCORE ACCENTUÉE PAR LA CRISE

A. UN FONDS QUI NE RENFORCE PAS LE FINANCEMENT DE L'INNOVATION DE RUPTURE MAIS QUI LE SOUSTRAIT AU CONTRÔLE DU PARLEMENT

Le Fonds pour l'innovation et l'industrie (FII) a été créé le 9 juillet 2018 au sein de l'EPIC Bpifrance afin de financer des innovations de rupture. L'ambition, à terme, du Gouvernement est de le doter de 10 milliards d'euros de produits de cessions de participations réalisées par l'État actionnaire et de placer ce montant en bons du Trésor. Il est à noter que ce faisant, le Fonds sera l'unique destinataire dans les années à venir des recettes issues des cessions, réduisant les marges de manoeuvre financières du compte. En effet, la combinaison de la dégradation de son solde cumulé avec le fléchage des recettes vers le Fonds rendra impossible pour l'APE le financement des projets d'investissement des entreprises de son portefeuille.

Le rendement annuel espéré de cet investissement est de 250 millions d'euros, utilisé pour soutenir les start-ups de la deep tech et financer des grands défis d'innovation et des filières stratégiques (comme les batteries électriques). Dans l'attente de ces cessions, le Fonds a été initialement doté d'1,6 milliard d'euros en numéraire et de 8,4 milliards d'euros en titre EDF et Thalès.

L'introduction en bourse de la FDJ a par ailleurs conduit le Gouvernement à doter le FII de 1,9 milliard d'euros supplémentaires, fin juillet 2020, portant la dotation totale en numéraire à 3,5 milliards d'euros. Investi à un taux de 2,5 %, le produit de la cession doit logiquement générer un rendement de 47,5 millions d'euros. Or en diminuant sa participation dans la FDJ de 72 à 20 %, l'État a renoncé au versement de dividendes à hauteur de... 63,4 millions d'euros ! L'État se prive donc volontairement de 15 millions d'euros par an (dans l'hypothèse d'un versement par la FDJ de dividendes de même montant dans les années à venir) pour abonder un Fonds dont la pertinence n'est toujours pas, deux ans après sa création, démontrée.

À la suite de ce versement d'1,9 milliard d'euros en numéraire, il a été procédé le 23 octobre 2020 à une reprise partielle des actions EDF dont était doté le FII, à hauteur de 61 millions d'actions, pour une valeur de bourse de 636,6 millions d'euros.

1. Un Fonds qui s'apparente à une débudgétisation, contournant le contrôle du Parlement...

Le fonctionnement du Fonds semble inutilement complexe, notamment par rapport à une simple dotation budgétaire, sans apporter de réelle plus-value en termes de financement de l'innovation.

Ainsi que le soulignait déjà le rapporteur pour avis l'an dernier 13 ( * ) , le Fonds représente une débudgétisation du financement de l'innovation et une réduction artificielle du montant de la dette publique à hauteur de 10 milliards d'euros. En résumé, les produits de cession ne viennent plus abonder le budget général mais sont investis en bons du Trésor via le FII ; le rendement de ces bons du Trésor représente en réalité une dépense du budget général (l'État rémunère les détenteurs de la dette qu'il émet). Les 10 milliards d'euros de produits de cession sont donc affectés en dehors du budget de l'État (les dépenses du Fonds ne sont pas retranscrites dans le budget de l'État), mais c'est pourtant toujours le budget général qui est sollicité, au final, pour le financement de l'innovation, à travers le rendement de l'Obligation assimilable du Trésor (OAT).

Une différence majeure entre un financement de l'innovation par dotation budgétaire et un financement par un tel Fonds est l'absence de contrôle du Parlement sur le fonctionnement et les dépenses de ce Fonds. En effet, le Conseil pour l'innovation, installé en juillet 2018 et chargé de définir les priorités stratégiques du FII, ne comporte aucun parlementaire. Il en résulte que la représentation nationale n'a plus aucun droit de regard ni sur l'emploi des 10 milliards d'euros de produits de cessions ni, plus largement, sur les choix stratégiques arrêtés par le Conseil.

2. ... alors que les sujets stratégiques à venir sont nombreux

Le rendement du FII doit être normalement utilisé selon les trois priorités suivantes :

• 70 millions d'euros d'aides aux start-ups deep tech ;

• 120 millions d'euros pour le financement de grands défis d'innovation de rupture (intelligence artificielle, mobilité, santé). Dix entreprises ont par exemple reçu des subventions en 2020 comprises entre 250 000 et 300 000 euros pour améliorer les diagnostics médicaux par l'intelligence artificielle ;

• 60 millions d'euros pour soutenir des filières jugées stratégiques. Le FII finance ainsi le plan Nano 2022 (composants électroniques) à hauteur de 25 millions d'euros par an de 2018 à 2024.

Ainsi que le rappelle la Cour des comptes dans sa note d'exécution budgétaire du compte pour 2019 14 ( * ) , le programme Nano était financé déjà de longue date par le budget général 15 ( * ) , de même que plusieurs autres actions qui préexistaient à la création du Fonds, réduisant encore la pertinence de ce Fonds au regard d'une simple inscription des dépenses au budget général.

Le contournement du Parlement par la mise en place du FII, usine à gaz budgétaire qui place le financement de l'innovation en dehors du budget de l'État, est d'autant plus préoccupant que les enjeux stratégiques des années à venir sont nombreux : avion « vert », développement de l'hydrogène, réacteur nucléaire modulaire de petite puissance, sont autant d'axes fondamentaux pour la souveraineté et le rayonnement français qui ne sauraient relever du seul Conseil pour l'innovation, en dehors de tout débat démocratique. En outre, ainsi que l'analyse plus en détails le rapporteur pour avis du volet « recherche » des crédits de la mission « Enseignement supérieur et recherche », la majeure partie des financements n'a toujours pas été décaissée.

B. UN MONTAGE FRAGILE, FORTEMENT MIS À MAL PAR LA CRISE, QUI FRAGILISE IN FINE LE FINANCEMENT DE L'INNOVATION

1. La conception du Fonds est loin de garantir la pérennité du financement de l'innovation

Le Gouvernement a constamment répété que la création du FII doit permettre de stabiliser et garantir un financement de l'innovation à hauteur de 250 millions d'euros par an, à partir de produits de cessions de titres dont les dividendes versés étaient, au contraire, fluctuants. Or rien ne garantit cette stabilité.

En effet, une clause de revoyure décidée en 2018 16 ( * ) prévoit qu'en 2023, si le rendement de l'OAT (50 ans) s'est révélé inférieur à 2,5 %, la rémunération versée sera diminuée et ajustée à l'avenir, mais également révisée pour le passé, c'est-à-dire que le trop-versé pourra être récupéré. Compte tenu de la probabilité que le rendement de l'OAT soit effectivement inférieur à 2,5 %, la rapporteure alerte donc sur le caractère très vraisemblable d'une baisse du financement de l'innovation de rupture à compter de 2023.

2. La crise sanitaire affecte en outre le rendement du FII

En 2018, la dotation en titres a permis au Fonds de dégager 265 millions d'euros de dividendes. Il est à noter que 68 % de cette somme (180 millions d'euros) correspond en réalité à un rachat par l'État, à partir du solde du compte d'affectation spéciale, des titres EDF détenus par le FII. Autrement dit, alors que l'objectif était de pérenniser le financement de l'innovation en le faisant découler des rendements générés par le Fonds, et non plus d'une dotation budgétaire soi-disant soumise à contingences, c'est bien une dotation budgétaire de près de 200 millions d'euros qui a permis ce financement... Cette complexité supplémentaire illustre à nouveau l'usine à gaz budgétaire que représente ce Fonds, n'apportant aucune plus-value mais des difficultés bien concrètes.

En 2019, la dotation en titres a permis au Fonds de dégager 220 millions d'euros (dont 121 millions d'euros sous forme de titres rachetés par l'État 17 ( * ) ).

En 2020, le rendement des titres devrait être de seulement 66 millions d'euros, provenant intégralement des actions de Thalès. En effet, le Gouvernement a demandé aux sociétés dont il est actionnaire de ne pas verser de dividendes. L'Agence des participations de l'État prévoit dans le cas de ressources aussi faibles cinq mécanismes de compensation, comme l'utilisation de ressources plus élevées qu'anticipées sur les années précédentes, l'adaptation du rythme de programmation, d'engagement et de décaissement du FII, ou des dotations supplémentaires en numéraire.

Ces « filets de sécurité » impliquent donc soit la mobilisation du budget général (alors même que la création du Fonds visait à placer le financement de l'innovation en dehors de ce budget), soit de modifier les versements prévus aux acteurs de l'innovation : en aucun cas la stabilité du financement de l'innovation, argument principal du Gouvernement, ne serait alors au rendez-vous.

En outre, compte tenu de l'impact de la crise sanitaire sur les marchés financiers, l'Agence des participations de l'État a confirmé à la rapporteure que toute nouvelle dotation en numéraire du Fonds est suspendue. La période transitoire, dans laquelle le Fonds est composé de façon hybride à la fois de liquidités et de titres, semble donc être amenée à perdurer encore longtemps.

EXAMEN EN COMMISSION

Réunie le mercredi 18 novembre 2020, la commission a examiné le rapport pour avis de Mme Martine Berthet sur les crédits du compte d'affectation spécial « Participations financières de l'État » du projet de loi de finances pour 2021.

Mme Sophie Primas , présidente . - Nous allons à présent examiner les crédits du compte d'affectation spécial « Participations financières de l'État ». J'ai une pensée particulière pour notre rapporteur habituel, M. Alain Chatillon, à qui nous envoyons nos amitiés et notre affection, et laisse la parole à Mme Martine Berthet.

Mme Martine Berthet , rapporteure pour avis . - Je tiens tout d'abord à adresser mes voeux de rétablissement à notre collègue Alain Chatillon, ainsi qu'à remercier Madame la présidente de m'avoir confié le suivi, l'examen et la présentation de ce compte d'affectation spéciale.

L'examen de ce compte nous donne l'occasion de contrôler la stratégie de l'État actionnaire, tout du moins dans ses grandes lignes et lorsqu'elle existe... Après qu'un avis de sagesse ait été émis en 2018 et défavorable en 2019, je vous proposerai de réitérer cet avis défavorable cette année, pour les trois raisons suivantes, que je développerai après vous avoir présenté les crédits du compte : une information du Parlement bien trop lacunaire ; une stratégie de l'État actionnaire qui interroge ; la poursuite de la mise en oeuvre du Fonds pour l'innovation, usine à gaz budgétaire dont la seule conséquence concrète est de dessaisir le Parlement de sa mission de contrôle du financement de l'innovation.

Tout d'abord, une rapide présentation des mouvements intervenus sur le compte cette année. Pour rappel, le Gouvernement avait envisagé l'an dernier percevoir 11 milliards d'euros de produits de cession en 2020 via la vente de ses parts dans Aéroports de Paris (ADP) et la privatisation de la Française des jeux (FDJ). Le Gouvernement envisageait également que le compte percevrait 2 milliards d'euros de versements en provenance de la mission « Programmes d'investissement d'avenir », c'est-à-dire du budget général, afin de les investir dans des opérateurs comme Bpifrance ou dans des fonds soutenant l'innovation. Dans ces cas-là, le compte qui nous occupe aujourd'hui ne sert que de véhicule budgétaire, car il ne s'agit pas d'opérations stratégiques en lien avec l'État actionnaire. Ce mélange des rôles attribués au compte d'affectation spéciale nuit par ailleurs à sa bonne compréhension.

Au final, sur 11 milliards d'euros de produits de cession envisagées, l'État n'en a perçu qu'environ 1 milliard, à la date à laquelle je vous parle, qui correspondent à une vente à la Caisse des dépôts et consignations d'une partie de ses actions dans La Poste. La privatisation de la FDJ a bien eu lieu en 2019, générant pour l'État une recette de 1,9 milliard d'euros. En revanche, celle d'ADP n'a évidemment pas été réalisée. Je dis évidemment, car notre collègue Alain Chatillon avait déjà anticipé cette impossibilité l'an dernier - certes non pas en raison de la crise du coronavirus, mais pour d'autres raisons économiques et politiques. En ce qui concerne les versements budgétaires, ils ont été massifs tout au long de l'année 2020, car aux versements prévus initialement sont venus s'ajouter les versements sur le compte liés à l'enveloppe de 20 milliards d'euros votée en loi de finances rectificative numéro 2 devant permettre à l'État actionnaire de soutenir les entreprises stratégiques jugées vulnérables. En particulier, 3 milliards d'euros seront ainsi avancés à Air France-KLM sous forme de prêt d'actionnaire d'ici la fin de l'année, 1 milliard d'euros ont été dépensés pour souscrire à une émission d'obligations d'EDF, et 4 milliards d'euros seront utilisés pour recapitaliser la SNCF.

Pour 2021, contrairement aux années précédentes, aucun produit de cession n'est prévu, ce qui veut dire que l'État, compte tenu de la crise actuelle, n'envisage aucune vente de ses participations. En revanche, 13 milliards d'euros de versements du budget général sont prévus, afin de renforcer les fonds propres de l'Agence française de développement (AFD) et, surtout, de financer des opérations en fonds propres ou quasi-fonds propres dans les entreprises stratégiques du portefeuille. Aucune information ne nous a en revanche été communiquée quant à l'identité de ces entreprises ou au calendrier de ces opérations ; j'y reviendrai.

J'en viens maintenant aux trois raisons qui me conduisent à vous proposer de donner un avis défavorable aux crédits de ce compte.

Premièrement, le Parlement est bien trop peu informé via ce compte. Il s'agit là d'une spécificité de cet outil : les montants affichés n'ont pas à traduire budgétairement les intentions du Gouvernement. Afin de ne pas informer les marchés financiers de ses projets, ce dernier inscrit des crédits dits « notionnels », c'est-à-dire en quelques sortes des chiffres abstraits, formels, qui peuvent tout à fait être à l'opposé de la politique qu'il entend mener. L'objectif de ne pas dévoiler ses projets est tout à fait compréhensible, et même logique. Seulement, en n'informant pas les marchés, le Gouvernement laisse également dans l'ignorance le Parlement, ce qui porte atteinte au contrôle démocratique que nous exerçons sur la stratégie de l'État actionnaire. Des solutions existent pourtant, qui sont constamment rejetées : par exemple, nous pourrions auditionner les représentants de l'État actionnaire à huis clos sur des opérations capitalistiques envisagées, et ne publier de compte rendu ou de verbatim qu'après que l'opération ait eu lieu.

Nous n'avons par exemple obtenu que peu d'informations concernant le rôle et la stratégie de l'État dans l'affaire Veolia-Suez. Je formule le voeu que le groupe de suivi que notre commission et celle de l'aménagement du territoire et du développement durable ont récemment créé permette d'en savoir davantage ! De même, l'Agence des participations de l'État (AFE) ne souhaite pas donner d'information quant à l'identité de la vingtaine d'entreprises qui pourraient avoir besoin d'une recapitalisation en 2021. Elle nous a néanmoins indiqué que depuis avril dernier, le besoin en fonds propres de certaines entreprises s'est réduit, en raison soit d'une reprise de l'activité, soit de leurs plans de restructuration, soit d'un financement finalement trouvé sur les marchés. En fonction de la situation sanitaire, la liste pourrait toutefois s'allonger en 2021 !

Cette absence d'information fiable suffirait à elle seule pour donner un avis défavorable aux crédits de ce compte. Mais deux raisons supplémentaires me conduisent à vous le proposer, comme je vous l'indiquais.

Tout d'abord, la stratégie de l'État actionnaire soulève des interrogations de plus en plus fortes. Il semble en effet avoir abandonné son rôle d'État stratège et opté pour une stratégie de court terme, qui l'a conduit à se désengager d'entreprises jugées insuffisamment stratégiques et qui a entraîné par ailleurs une concentration excessive du portefeuille autour de deux secteurs : l'énergie, qui représente 55 % du portefeuille, et l'aéronautique (au sens large, donc incluant les activités de défense), qui représente 26 %. Or cette situation est inquiétante.

D'une part, la puissance publique doit participer à la protection de nos actifs stratégiques et au renforcement de notre souveraineté industrielle, technologique et militaire. Ce constat était vrai hier, il l'est encore plus aujourd'hui, puisque la crise nous a rappelé l'importance de conserver sur notre sol certaines productions. Or les exemples ne manquent pas, qui illustrent le choix fait par l'État d'une stratégie de court terme au détriment de la poursuite de ces objectifs. L'épisode Veolia-Suez n'en est que le plus récent. Malgré l'importance stratégique que représentent ces deux entreprises pour notre autonomie et notre souveraineté économique, l'État s'est révélé incapable de faire triompher ses intérêts lors du conseil d'administration d'Engie, sa participation dans Engie ayant progressivement diminué. Certes l'influence ne s'exerce pas uniquement via le pourcentage de détention du capital. Il paraît néanmoins évident que plus ce pourcentage est élevé, plus la puissance publique dispose d'atouts dans la poursuite de l'intérêt général.

C'est si vrai que l'État lui-même, en 2017, n'a pas hésité à nationaliser les Chantiers de l'Atlantique afin de se donner les moyens de renégocier leur cession. Hélas, malgré ce mouvement stratégique, le nouvel accord négocié avec Fincantieri présente lui aussi des lacunes importantes, ainsi que l'a montré la présidente Sophie Primas dans un rapport le mois dernier. Compte tenu de son positionnement, les risques sont en effet élevés que Fincantieri finisse pas rapatrier une partie de la production en Italie et qu'il procède à des transferts de technologie avec la Chine.

Tout ceci illustre, malheureusement, le fait que notre État stratège semble avoir laissé la place à un État actionnaire, obéissant avant tout à une logique comptable et budgétaire. Ce constat est particulièrement alarmant pour la reconquête de notre souveraineté économique et industrielle, qui nécessite au contraire un État doté d'une indispensable vision stratégique à long terme.

D'autre part, plus le portefeuille est concentré autour de valeurs stratégiques, donc incessibles, moins l'État n'a de marge de manoeuvre pour céder des titres dans le cas où il lui faudrait venir au soutien de telle ou telle entreprise. En outre, le rendement total du portefeuille de l'État actionnaire est démesurément dépendant de celui de ces deux secteurs. Qui plus est, ces deux secteurs sont eux-mêmes très dépendants de facteurs exogènes, comme les conflits dans le monde ou les politiques des autres États. Les risques pointés par notre collègue Alain Chatillon l'an dernier se sont donc matérialisés cette année : la crise du coronavirus a fait perdre à EDF 35 % de sa valeur en huit mois, 62 % à Air France, 50 % à ADP. Par conséquent, la valeur totale du portefeuille coté de l'État a chuté de 30,4 % entre le 30 juin 2019 et le 30 juin 2020, passant de 75 à 52 milliards d'euros. Vendredi dernier, cette valeur était de 66 milliards d'euros, compte tenu de la remontée des cours de bourses ces six derniers mois.

J'en viens maintenant à la troisième raison pour laquelle je vous propose de donner un avis défavorable à ces crédits, après la faible information du Parlement et la stratégie risquée du Gouvernement de concentration du portefeuille.

En 2018, le Gouvernement a mis en place un Fonds pour l'innovation de 10 milliards d'euros qui doit être abondé à partir du produit des cessions de ses titres dans les entreprises. Cette somme doit être investie en bons du Trésor français à un taux bien supérieur à celui du marché, à savoir 2,5 %, pour générer un rendement de 250 millions d'euros par an. Comme vous le savez, le ministre de l'économie, des finances et de la relance nous assurait que cela représenterait un meilleur usage des deniers publics, plutôt que de posséder des actions d'entreprises dans lesquelles l'État n'avait pas vocation à être actionnaire. Chaque année qui passe confirme un peu plus la pertinence des critiques que nous avions alors formulées lors de l'examen de la loi Pacte.

En effet, ce Fonds pour l'innovation n'apporte absolument rien de neuf en matière de financement de l'innovation par rapport à une dotation budgétaire. En revanche, il possède un inconvénient majeur, outre celui de pousser le Gouvernement à atrophier son portefeuille : à nouveau, le Parlement est contourné et nous ne pouvons plus exercer notre contrôle sur le financement de l'innovation. Un Conseil de l'innovation a été mis en place, pour décider des orientations du Fonds, mais aucun parlementaire n'y est associé. J'ajoute en outre que le fonctionnement même du Fonds semble chaotique, comme nous en parlera notre collègue Jean-Pierre Moga dans quelques minutes.

Par ailleurs, même la stabilité du financement de l'innovation est loin d'être garantie : une clause de revoyure est en effet prévue en 2023. Si à cette date, il s'avère que le taux de 2,5 % servi par les bons du Trésor depuis 2018 était trop élevé par rapport au marché, alors le trop-perçu par le Fonds pourra être récupéré, ou son rendement diminuer pour l'avenir. Or il ne fait que peu de doute qu'un taux de 2,5 % est effectivement bien supérieur à celui rencontré sur les marchés, qui se situe plutôt aux alentours de 1 %. Il est donc très vraisemblable qu'à partir de 2023, le rendement du Fonds ne soit plus le même...

Pour ces trois raisons : absence d'information du Parlement, stratégie risquée de l'État actionnaire, usage contestable des produits de cessions, je vous propose donc de donner un avis défavorable aux crédits de ce compte d'affectation spéciale.

Mme Sophie Primas , présidente . - Merci, madame la rapporteure, pour cette présentation de votre rapport. Ce compte des participations de l'État suscitera sans doute des prises de parole. En effet chaque année nous le percevons comme un « trou noir », à l'exception de quelques dossiers emblématiques de nos débats. Madame la présidente de la commission spéciale sur la loi Pacte pourra nous dire ce qu'elle en pense.

M. Fabien Gay . - Je partage les conclusions de ce rapport, et constate que nous les partageons chaque année, tant en ce qui concerne le manque de communication que la concentration du portefeuille.

Chaque année, dans un manque total de concertation, nous observons les cessions - car il n'y a pas beaucoup d'achats. Toutefois, il semble évident que la cession d'ADP ne se fera pas, à la suite du vote du Sénat, du référendum d'initiative partagée et du recul de Vinci.

Cette année, il me semble que l'affaire Engie-Veolia-Suez requiert notre attention. Nous n'avons plus d'État stratège depuis longtemps, mais cette affaire révèle que nous n'avons même plus d'État régulateur. La loi Pacte a permis à l'État de descendre sous les 34 % dans Engie, c'est-à-dire de rester actionnaire principal sans minorité de blocage. La prétendue garantie qu'offrait la golden share devait permettre à l'État de peser sur les orientations stratégiques d'Engie, notamment celles liées à l'énergie. On voit bien que ce n'est pas le cas : lorsque l'État se prononce officiellement contre la cession, il est désavoué.

Je souhaite vous alerter également sur la situation d'EDF qui fait l'objet de restructurations importantes : avec l'affaire Engie-Veolia-Suez, nous assistons à un remodelage complet du secteur de l'énergie. Ce secteur constitue un outil de compétitivité - nous avons une des énergies les plus décarbonées et les moins chères du monde - alors que les appels à la réindustrialisation de la France sont de plus en plus nombreux. Comment ferons-nous la transition énergétique lorsque l'État n'aura plus ni levier, ni entreprises publiques ? Avec Engie et EDF, nous assistons au démembrement et au démantèlement d'un outil industriel important.

Enfin, la question des nationalisations dans des secteurs stratégiques mérite d'être posée. Le premier décret Montebourg concernait l'énergie, les transports, la santé, l'eau, les télécoms, auxquels ont été ensuite ajoutés l'intelligence artificielle, les données personnelles, l'hydrogène etc. Dans le cadre de la réindustrialisation, la question d'un grand service public de l'eau et de l'assainissement se pose : après avoir rejeté le monopole public, nous voyons se profiler un monopole privé !

Mme Catherine Fournier . - Il est certain que l'objectif des privatisations est de renflouer les caisses de l'État. Le référendum d'initiative partagée (RIP) concernant Aéroports de Paris n'a pas abouti, et la situation d'ADP s'est tellement dégradée dans l'intervalle que la cession semble inconcevable.

Quand les caisses de l'État sont plus que vides, on ne peut plus parler d'État stratège. À l'heure actuelle, les mesures prises dans le cadre de la crise sanitaire le sont au coup par coup : l'État n'a plus les moyens d'anticiper. Prenons l'exemple de la SNCF qui présente une dette abyssale : les 4,5 milliards d'euros de l'État vont-ils servir aux investissements ou à la résorption du déficit ? À l'heure actuelle, les régions sont les pourvoyeurs de fonds de la SNCF mais n'ont aucun pouvoir de décision sur les dessertes, et il est impossible d'obtenir de l'État des informations sur cette situation. Ne parlons pas d'État stratège !

M. Alain Cadec . - En tant que corapporteur du comité de suivi sur ce dossier, je souhaite revenir sur l'affaire Engie-Veolia-Suez. Monsieur Fabien Gay, vous disiez que l'État n'est même plus régulateur, j'irai plus loin : l'État est complice ! Nous avons entendu MM. Varin et Camus de Suez, ainsi que M. Clamadieu d'Engie qui nous a menti pendant une heure. Nous avons également entendu avec intérêt M. Frérot, le P-DG de Veolia, qui nous a raconté ce qu'il a voulu. Cette affaire présente une particulière gravité. En ce qui concerne la distribution de l'eau, les collectivités territoriales peuvent à l'heure actuelle choisir entre la régie, Veolia, la Saur - qui représente 8 % du marché - et Suez. Demain, il ne restera que la Saur, la régie et Veolia, ce n'est pas acceptable. La puissance publique ne participe pas au redressement économique de notre pays, puisque des conséquences sociales sont également à craindre : 4 000 emplois pourraient être menacés. Nous serons très vigilants car c'est un révélateur de la façon dont le Gouvernement fonctionne aujourd'hui. Une fois de plus l'État est défaillant, le comité de suivi fera tout pour le démontrer.

Mme Florence Blatrix Contat . - Je partage les conclusions de ce rapport. En effet, on peut regretter l'absence d'informations fiables de la part de l'État et le désengagement de son rôle d'État stratège. Bien entendu, malgré la crise et l'endettement de l'État que nous connaissons tous, ce rôle est déterminant pour l'avenir de la France, et force est de constater que l'État n'est pas au rendez-vous malgré la nomination d'un haut-commissaire au Plan. L'affaire Suez-Veolia en est l'illustration. Ensemble, nous devons anticiper et être exigeants au-delà du champ du comité de suivi : les participations de l'État dans Engie vont-elles diminuer à long terme ? Nous devrons également obtenir des éclaircissements sur le projet Hercule.

M. Franck Montaugé . - La question de fond est plus généralement celle de la stratégie industrielle de l'État. C'est un sujet d'actualité et d'avenir d'une importance considérable. Or, cette stratégie n'est pas claire. Pour cette raison générale, le groupe socialiste, écologiste et républicain rejoindra la position de la rapporteure en émettant un avis défavorable.

Mme Martine Berthet . - Je souhaite apporter deux précisions : tout d'abord, le commissaire aux Participations de l'État a précisé, lors de son audition, qu'aucune privatisation n'aura lieu en 2021 compte tenu de l'état des marchés financiers. D'autre part, il est frappant que lors de son audition, le commissaire n'ait pas du tout parlé des négociations en cours avec Air France-KLM à propos d'un nouveau soutien en fonds propres. C'est la presse, hier matin, qui s'en est fait l'écho ! C'est un exemple marquant de ce manque permanent d'information du Parlement, tout à fait regrettable.

La commission émet un avis défavorable à l'adoption de ces crédits.

LISTE DES PERSONNES ENTENDUES

Lundi 16 novembre 2020

- Agence des participations de l'État :

M. Martin VIAL , commissaire aux participations de l'État, directeur général,

Mme Suzanne KUCHAREKOVA MILKO , secrétaire générale.

* 1 Credit Default Swap , produit dérivé permettant au détenteur d'obligations émises par l'entreprise de se protéger contre le non-remboursement de la dette. Plus la perception d'un risque de non-remboursement est élevée, plus la valeur du CDS augmente.

* 2 Hors versement des dividendes d'EDF et d'Engie, l'État a perçu en moyenne entre 2014 et 2019 entre 900 millions et 1,2 milliard d'euros de dividendes des entreprises de son portefeuille.

* 3 Le poids du secteur de l'énergie dans la valorisation totale du portefeuille côté de l'APE fluctue depuis le 31 décembre 2015 entre 45,5 % et 55,1 %.

* 4 L'État détenait plus de 70 % de Gaz de France en 2004, conformément à la loi.

* 5 Rapport d'information n° 84 (2020-2021) de Mme Sophie PRIMAS, fait au nom de la commission des affaires économiques du Sénat, « Le projet de cession des Chantiers de l'Atlantique : éviter l'erreur stratégique, construire l'avenir ».

* 6 China State Shipbuilding Corporation.

* 7 Ce prêt bénéficie d'une garantie de l'État à hauteur de 90 % et d'une maturité de 12 mois, avec deux options d'extension d'un an consécutives.

* 8 Il est également prévu une ouverture de 260 millions d'euros de crédits sur l'action n° 4 « Autres investissements financiers de nature patrimoniale »

* 9 Une souscription au capital de la Société pour le logement intermédiaire à hauteur de 111 millions d'euros et le financement de plans de transformation dans le secteur audiovisuel public pour 60 millions d'euros.

* 10 Il s'agit du report des crédits non-consommés de l'enveloppe de 20 milliards d'euros votée en LFR 2 (3 milliards d'euros devant être apportés à Air France-KLM, 1 milliard d'euros l'ayant été à EDF, et 3 milliards d'euros devant l'être à la SNCF, en vue de sa recapitalisation).

* 11 Avis présenté au nom de la commission des affaires économiques sur le projet de loi de finances pour 2020 par M. Alain Chatillon, tome VIII, Participations financières de l'État.

* 12 La cession partielle de la participation de l'État dans la FDJ a entraîné une recette brute de 1,89 milliard d'euros. Le produit net, quant à lui, s'est établi à 1,87 milliard d'euros, compte tenu des commissions versées au bénéfice des intermédiaires financiers ayant participé à la mise en oeuvre de l'opération, qui représentent 14,8 millions d'euros (taux de commission de 0,78 %).

* 13 Ibid.

* 14 Cour des comptes, compte d'affectation spéciale Participations financières de l'État, Note d'analyse de l'exécution budgétaire 2019.

* 15 En outre, le FII ne fait que cofinancer ce projet, aux côtés des PIA, nuisant à la lisibilité du schéma.

* 16 Art. 3 de l'arrêté du 7 août 2018 relatif à l'ouverture d'un compte rémunéré au nom de l'établissement public Bpifrance, dans le cadre de la constitution du Fonds pour l'innovation et l'industrie.

* 17 Ce montant est majoré de 186 000 € acquittés au titre de la taxe sur les transactions financières.