EXAMEN DES ARTICLES

ARTICLE

25

Objectifs de diminution et de fin de vente des voitures

particulières neuves les plus émettrices de dioxyde de carbone

à horizon 2030, de fin de vente des véhicules lourds neufs

à horizon 2040 et soutiens à l'acquisition de

véhicules propres

. I. POUR PROMOUVOIR UNE TRANSITION ÉNERGÉTIQUE DES VÉHICULES ENCADRÉE PAR DES OBJECTIFS EUROPÉENS ET NATIONAUX, DIVERSES AIDES FINANCIÈRES ONT ÉTÉ INSTAURÉES

A. LES NORMES D'ÉMISSIONS DES VÉHICULES SONT ENCADRÉES PAR LE DROIT DE L'UNION EUROPÉENNE TANDIS QUE DES OBJECTIFS DE TRANSITION ÉNERGÉTIQUE DU PARC AUTOMOBILE SONT PRÉVUS AU NIVEAU NATIONAL

1. Le droit de l'Union européenne fixe des objectifs d'émissions pour les voitures particulières et les véhicules utilitaires légers

Des normes d'émissions de CO 2 pour les voitures particulières neuves et les véhicules utilitaires légers (VUL) sont déterminées par le règlement (UE) 2019/631 . En ce qui concerne le parc européen de voitures particulières neuves, le règlement porte un objectif, à compter du 1 er janvier 2020 , d'émissions moyennes de 95 grammes de CO 2 par kilomètre . Pour les VUL, l'objectif est établi à 147 grammes de CO 2 par kilomètre.

D'ici 2025 , les règles européennes prévoient une réduction de 15 % des émissions des voitures particulières et VUL neufs. D'ici 2030 , elles prévoient des réductions d'émissions de 37,5 % pour les voitures particulières et 31 % pour les VUL .

Pour tenir les engagements de réduction d'émissions renforcés décidés par le Conseil européen le 10 décembre 2020 1 ( * ) , la Commission européenne entend proposer, à l'été 2021, une révision du règlement cité supra , afin de réévaluer à la hausse les objectifs. Elle devrait proposer de relever l'objectif de réduction des émissions de voitures particulières neuves à 50 % à l'horizon 2030 .

Par ailleurs, les différents constructeurs de véhicules européens se voient également attribuer des objectifs d'émissions particuliers.

2. Au niveau national, la programmation pluriannuelle de l'énergie (PPE), la stratégie nationale bas carbone (SNBC) et la loi d'orientation des mobilités (LOM) prévoient des objectifs de transition énergétique du parc de véhicules

Programmatique, l'article 73 de la loi n° 2019-1428 du 24 décembre 2019 d'orientation des mobilités (LOM) fixe l'objectif d'une « décarbonation complète du secteur des transports terrestres » d'ici 2050 . Pour y parvenir, il prévoit deux « objectifs intermédiaires » :

- la « hausse progressive de la part des véhicules à faibles et très faibles émissions » afin de respecter les objectifs européens établis à l'horizon 2030 ;

- d'ici 2040, la fin de la vente des voitures particulières et des VUL neufs utilisant des énergies fossiles .

La PPE comme la SNBC prévoient des trajectoires de réduction des émissions des véhicules avec un développement significatif de l'électromobilité :

- en 2023, les objectifs de part de marché dans les immatriculations pour les voitures particulières s'élèvent à 7 % pour les véhicules électriques (VE) comme pour les véhicules hybrides rechargeables (VHR) ;

- en 2028, les objectifs sont fixés à 27 % pour les VE et 11 % pour les VHR ;

- en 2050, la SNBC prévoit 100 % de part de marché des VE pour les voitures particulières neuves.

Par ailleurs, le contrat stratégique de filière automobile fixe les objectifs d'une multiplication par cinq des ventes de véhicules électriques entre 2017 et 2022 et d'un million de VE et de VHR en circulation.

Enfin, de nombreux constructeurs automobiles, notamment français, ont pris des engagements d'électrification de leurs ventes.

B. LES DISPOSITIFS D'AIDE À LA TRANSITION ÉCOLOGIQUE DES VÉHICULES REPOSENT PRINCIPALEMENT SUR LE BONUS ET LA PRIME À LA CONVERSION

1. Le bonus et la prime à la conversion constituent les principaux dispositifs d'aide à l'acquisition de véhicules propres

Les aides à l'acquisition de véhicules propres reposent sur deux dispositifs principaux régis par le code de l'énergie : le bonus et la prime à la conversion . Ils permettent aux particuliers et aux professionnels d'acquérir des voitures, des camionnettes, des véhicules à deux-trois roues et quadricycles motorisés peu polluants. Dans le cas de la prime à la conversion, l'aide s'accompagne de la mise au rebut d'un véhicule polluant.

Un bonus à l'acquisition d'un vélo à assistance électrique (VAE) par les personnes physiques aux revenus modestes est également prévu à l'article D251-2 du code de l'énergie sous réserve qu'une collectivité territoriale ait accordé une aide similaire .

2. Au-delà des seuls bonus et prime à la conversion, d'autres dispositifs de soutien ont été mis en oeuvre

En ce qui concerne les poids lourds , deux dispositifs d'aide à l'acquisition existent :

- le suramortissement prévu à l'article 39 decies A du code général des impôts ;

- le bonus pour l'acquisition d'un véhicule industriel à motorisation électrique ou hydrogène créé dans le cadre du plan de relance.

Le gouvernement a mis en place un dispositif de microcrédit pour accompagner l'acquisition de véhicules peu polluants. D'une durée de cinq ans, d'un montant maximum de 5 000 euros, cumulable avec le bonus et la prime à la conversion, il est garanti à 50 % par l'État via le fonds de cohésion sociale. 33 millions de crédits ont été prévus pour ce dispositif dans le cadre du plan de relance.

Il existe également certains avantages fiscaux en faveur des véhicules électriques en termes de fiscalité du carburant, à travers l'exonération de taxe spéciale sur les contrats d'assurance ou encore le barème majoré de l'indemnité kilométrique.

Par ailleurs, l'article D251-3-1 du code de l'énergie prévoit une prime au rétrofit électrique.

II. L'ARTICLE 25 DÉTERMINE DES OBJECTIFS DE DIMINUTION ET DE FIN DE VENTE, À HORIZON 2030, POUR LES VOITURES PARTICULIÈRES NEUVES LES PLUS ÉMETTRICES, DE FIN DE VENTE, À HORIZON 2040, POUR LES VÉHICULES LOURDS NEUFS UTILISANT MAJORITAIREMENT DES ÉNERGIES FOSSILES ET POSE LE PRINCIPE DE SOUTIENS RENFORCÉS À LA TRANSITION ÉCOLOGIQUE DES VÉHICULES

De portée programmatique , l'article 25 du projet de loi vient premièrement modifier l'article 73 de la loi n° 2019-1428 du 24 décembre 2019 d'orientation des mobilités (loi LOM) pour proposer deux nouveaux objectifs intermédiaires dans la perspective d'atteindre la décarbonation complète du secteur des transports terrestres en 2050 2 ( * ) .

Le premier objectif porte sur les ventes de voitures particulières neuves émettant plus de 95gCO 2 /km selon la norme NDEC 3 ( * ) . L'article 25 ajoute un 1° bis au II de l'article 73 de la loi LOM pour fixer un objectif de fin de la vente de ces véhicules d'ici le 1 er janvier 2030 . Dans la mesure où elle ne constitue qu'un objectif et non une interdiction de vente, la disposition n'enfreint pas le droit de l'Union européenne. L'article précise qu' à la date du 1 er janvier 2030, ces véhicules devront représenter « au maximum 5 % de l'ensemble des ventes annuelles de voitures particulières neuves » .

Le second objectif 4 ( * ) tient à « la fin de la vente des véhicules lourds neufs affectés au transport de personnes ou de marchandises et utilisant majoritairement des énergies fossiles, d'ici à 2040 » .

Deuxièmement, par un amendement n° 5360, le Gouvernement a ajouté à l'article 25 des dispositions visant à développer les soutiens publics en faveur de la transition écologique des véhicules .

L'article 25 propose d'ajouter un II bis à l'article 73 de la loi LOM pour signifier que les objectifs fixés aux I. et au II. de l'article 73 « s'accompagnent d'un soutien à l'acquisition de véhicules propres » .

Enfin, l'article 25 propose une nouvelle rédaction de l'article L. 251-1 du code de l'énergie pour prévoir l'institution de diverses aides en faveur de la transition écologique des véhicules .

Le développement d'aides à l'acquisition de véhicules propres pourra inclure des soutiens et, possiblement, une prime à la conversion destinée à l'acquisition de vélos . Le texte précise que « sont instituées des aides à l'acquisition de véhicules propres, y compris des cycles et des cycles à pédalage assisté, le cas échéant sous réserve de la mise au rebut des véhicules polluants » .

Ces aides pourront aussi encourager le développement du rétrofit . L'article précise à ce titre que sont instituées des aides « à la transformation de véhicules à motorisation thermique en motorisation électrique » .

Enfin, seront instituées également des aides « à l'installation d'équipements techniques de nature à améliorer la sécurité » .

III. AU-DELÀ DES OBJECTIFS PROGRAMMATIQUES DONT LES CONSÉQUENCES ENVIRONNEMENTALES ET SOCIO-ÉCONOMIQUES SONT INSUFFISAMMENT ÉVALUÉES, L'ÉTAT DOIT ACCOMPAGNER CONCRÈTEMENT ET AVEC DAVANTAGE DE VOLONTARISME LA TRANSITION ÉNERGÉTIQUE NÉCESSAIRE DES VÉHICULES

A. LA CROISSANCE DU MARCHÉ DES VÉHICULES PROPRES DOIT PERMETTRE DE RÉDUIRE LES ÉMISSIONS MOYENNES DE CE SECTEUR

D'après le centre interprofessionnel technique d'études de la pollution atmosphérique (CITEPA), le secteur des transports représentait 30 % des émissions nationales en 2019 (136 MtCO 2 e). Le transport routier y contribue à hauteur de 94 % (128 MtCO 2 e). 55 % des émissions du transport routier relèvent des voitures particulières (69,5 MtCO 2 e), 24 % des poids lourds (31 MtCO 2 e) et 20 % des VUL (26 MtCO 2 e). Particulièrement dynamiques de 1990 à 2004 (+ 18,9 %), les émissions des véhicules ont progressé de 11,8 % entre 1990 et 2017. En 2019, en termes d' émissions moyennes de CO 2 /km pour les voitures neuves, la France , avec un niveau de 113,3 grammes, se situe au sixième rang européen 5 ( * ) . La moyenne pour l'Union européenne se situe à 123 grammes. Si la moyenne d'émissions a nettement baissé en France en 2020 (97 grammes), sur cette même année, les voitures thermiques dont les émissions sont comprises entre 100 et 140 gCO 2 /km y représentent encore près de 60 % des ventes de véhicules neufs.

Depuis 2017, on observe une augmentation des ventes de véhicules électriques . Cette augmentation s'est accélérée à compter de 2019. Avec une part de marché de 7,1 % sur le début de l'année 2021, contre 2 % en 2019 , la France se situe en cinquième position des pays européens avec la plus forte pénétration de véhicules électriques dans les ventes de voitures neuves 6 ( * ) . En 2020, la France a connu une forte hausse des immatriculations de voitures électriques et hybrides rechargeables neuves de respectivement 154 % et 297 %.

En 2020, le parc de voitures particulières neuves ne compte néanmoins que 6 % de voitures électriques et 4 % de véhicules hybrides rechargeables contre 48 % de véhicules à essence et 31 % de motorisations diesel. Dans sa trajectoire prévisionnelle d'évaluation du parc automobile, la SNBC prévoit qu'en 2030, les voitures électriques (35 %) et hybrides rechargeables (11 %) pourraient représenter près de la moitié des ventes de voitures particulières neuves.

Deux modalités permettent de poursuivre les objectifs de réduction des émissions des véhicules : l'accroissement de la part de marché des véhicules à faibles émissions ou les gains de performances des véhicules. D'après la direction générale de l'énergie et du climat, la trajectoire de développement des ventes de véhicules particuliers électriques et hybrides rechargeables doit permettre d'atteindre les objectifs fixés à horizons 2025 et 2030 par le droit européen. En revanche, concernant les VUL, une optimisation de la consommation des véhicules diesel est indispensable pour tenir l'objectif de diminution de 15 % des émissions à horizon 2025.

L'objectif de fin de vente en 2030, des voitures particulières neuves émettant plus de 95gCO 2 /km porté par le présent article est censé sécuriser encore davantage les réductions d'émissions prévues par le droit européen et vouées à être rehaussées prochainement, mais aussi l'objectif prévu par la LOM de fin de vente, d'ici 2040, des voitures particulières et VUL utilisant des énergies fossiles.

B. LES DISPOSITIONS PROGRAMMATIQUES DE CET ARTICLE AURAIENT DÛ FAIRE L'OBJET D'UNE ÉVALUATION PRÉALABLE DE LEURS CONSÉQUENCES PLUS AFFINÉE

1. Les effets environnementaux et socio-économiques de l'objectif de fin de vente des véhicules émettant plus de 95gCO 2 /km ne sont pas évalués avec précision

La filière automobile représente 400 000 emplois en France. Il convient d'évaluer et d'anticiper le plus précisément possible les conséquences économiques et sociales des objectifs que l'État fixe à ce secteur. À ce titre, l'étude d'impact est malheureusement très évasive en mentionnant, concernant l'objectif de fin de vente en 2030 des véhicules particuliers émettant plus de 95gCO 2 /km, qu'il n'était « pas exclu qu'une telle mesure ait un impact sur le volume des ventes d'automobile, et donc sur l'emploi dans le secteur automobile français » . L'étude d'impact précise que, si l'on retient la trajectoire d'évolution du parc automobile prévue par la SNBC, de 1 à 3 % des voitures neuves sur le marché pourrait être concernées par cet objectif de fin de vente. En 2020, sur 38 millions de véhicules, seuls 5,9 % émettent moins de 95gCO 2 /km (2,3 millions de véhicules). Même si la part de ces véhicules dans les ventes 2020 a atteint 20,4 %, il reste encore du chemin à parcourir d'ici 2030.

Les gains environnementaux potentiels de cet objectif sont évalués de façon approximative par l'étude d'impact dans le cadre d'une fourchette qui s'étend de 80 000 à 300 000 tonnes de CO 2 par an à compter de 2030.

2. L'objectif de fin de vente des véhicules lourds en 2040, s'il semble atteignable au regard de l'engagement des constructeurs, devra être confirmé dans la pratique

L'analyse des conséquences socio-économiques de l'objectif de fin de vente, en 2040, des véhicules lourds utilisant majoritairement des énergies fossiles devra être réalisée . Pour le volet transport de marchandises, cette évaluation devra notamment être précisée dans le cadre des groupes de travail organisés au sein de la « Task Force camions propres » qui réunit actuellement l'ensemble des acteurs appartenant à l'écosystème du transport routier de marchandises. Quand bien même les dirigeants des grands constructeurs européens de poids lourds (Daimler, Scania, MAN, Volvo, DAF, Iveco et Ford) se sont engagés, dans une déclaration conjointe du 15 décembre 2020 à ne plus produire de véhicule utilisant des énergies fossiles en 2040, la réalité du calendrier de la la mise à disposition d'une offre suffisamment massive et à des coûts abordables de camions décarbonés devra être confirmée .

Concernant les bus, si l'offre de bus électriques existe, d'après Avere-France, la France présente un retard significatif 7 ( * ) . Ce retard rendra d'autant plus exigeant l'objectif de fin de vente prévu en 2040.

3. La France pourrait mieux coordonner les objectifs qu'elle se fixe avec ceux de ses voisins européens

Avec son objectif fixé à horizon 2040 dans la LOM, la France fait partie des 12 gouvernements européens à s'être fixés des échéances cibles pour la transition complète du parc de voitures neuves 8 ( * ) . L'objectif porté par l'article 25 de fin de vente de véhicules thermiques en fonction d'un seuil démission serait en revanche une exception dans le paysage européen. L'objectif de fin de vente des véhicules lourds utilisant majoritairement des énergies fossiles, d'ici à 2040 ferait également figure d'exception en Europe 9 ( * ) .

De tels objectifs ne seraient pas partagés par nos partenaires européens et ne sont pas prévus par le droit européen qui prohibe d'ailleurs l'instauration de fin de vente contraignante de véhicules.

Le rapporteur prend acte de la volonté du Gouvernement de porter le principe d'une réforme du règlement (UE) 2019/631 visant à introduire, dans le droit européen, des dates de fin de vente de certains véhicules sur le modèle de l'objectif d'ores et déjà fixé à horizon 2040 dans la loi LOM ou des objectifs complémentaires prévus au présent article. Cette révision étant prévue pour l'été 2021, elle y portera une attention particulière. Si l'ambition de transition énergétique du parc de véhicule doit être poursuivie de façon volontariste, il serait préférable , pour éviter des conséquences économiques potentiellement défavorables, que les objectifs de fin de vente de véhicules soient partagés par tout ou partie des États membres de l'Union européenne. Le « cavalier seul », même pour des intentions louables, ne va pas sans présenter certains risques.

4. La nouvelle norme Euro 7 pourrait compromettre les objectifs de transition énergétique du parc de véhicules

La norme Euro 7 actuellement en préparation par la Commission devrait remplacer la norme Euro 6 en 2025. Le projet est attendu pour la fin de l'année . Pour améliorer la qualité de l'air, cette nouvelle norme vise notamment à abaisser les limites d'émissions des polluants émis par les véhicules. La détermination de ce cadre d'émissions et les efforts demandés aux constructeurs doivent être pertinents et proportionnés.

L'impact sur les coûts des véhicules à moteurs doit faire l'objet d'une attention particulière alors que des investissements massifs sont aujourd'hui réalisés pour permettre l'accélération de l'électrification des flottes de véhicules neufs.

Une augmentation trop significative des coûts des systèmes de dépollution pourrait engendrer une hausse du prix d'achat des véhicules, notamment pour les véhicules d'entrée de gamme les plus légers et les plus abordables, pouvant compromettre les objectifs de renouvellement du parc automobile.

Le rapporteur prend acte de ce que le Gouvernement entend porter ces préoccupations au niveau européen . Elle suivra avec attention le dispositif qui sera mis en oeuvre et ses répercussions possibles sur la trajectoire de transition énergétique des véhicules.

C. L'ÉTAT DEVRA CONFIRMER CONCRÈTEMENT SES ENGAGEMENTS PROGRAMMATIQUES DE SOUTIEN RENFORCÉ À LA TRANSITION ÉCOLOGIQUE DE LA MOBILITÉ

L'article 25 affiche des ambitions, à caractère programmatiques, de développement des aides à la transition écologique des véhicules . Ces engagements ne devront pas se limiter à des effets d'annonce et devront être traduits de façon concrète . A ce stade, les dispositifs envisagés apparaissent encore flous et aucune évaluation de leurs conséquences sur les finances publiques n'est disponible . Compte-tenu des limites de certaines des mesures de soutien existantes, leur amélioration semble nécessaire .

Les mesures qui pénalisent l'achat des véhicules les plus émetteurs se renforcent chaque année. Le Gouvernement a prévu de poursuivre la trajectoire de durcissement du malus automobile. En outre, un malus portant sur le poids des véhicules doit être introduit en 2022 . Cette approche négative doit nécessairement avoir son pendant en termes de soutiens renforcés en faveur de la transition énergétique des véhicules.

Dans le cadre de l'avenant au contrat stratégique de la filière automobile du 26 avril 2021, l'État a annoncé vouloir ajuster les dispositifs de bonus écologique et de prime à la conversion aux spécificités des VUL électriques. Le rapporteur sera attentif à ces évolutions souhaitables.

Les dispositifs actuels de bonus et de prime à la conversion parviennent imparfaitement à couvrir l'écart de prix entre un véhicule thermique et son équivalent électrique.

Les diminutions programmées du bonus - le Gouvernement en prévoit deux, en juillet 2021 et en janvier 2022 - sont à envisager avec prudence et semblent entrer en contradiction avec les objectifs de soutiens affichés à l'article 25 . Cette situation peut instiller un doute sur les intentions et le volontarisme du Gouvernement en la matière.

Les soutiens publics doivent être maintenus à un niveau suffisant jusqu'à ce que la parité des prix soit atteinte . Une récente étude de Bloomberg pour Transport et Environnement prévoit que la parité des prix d'acquisition entre les véhicules à essence et les véhicules à batterie pourrait être atteinte entre 2025 et 2027.

Le renforcement des aides à l'acquisition de vélos, notamment à l'acquisition de vélos à assistance électrique (VAE) apparaît nécessaire. Aujourd'hui, l'efficacité du bonus à l'acquisition de VAE est limitée du fait qu'il est conditionné à l'attribution d'une aide équivalente accordée par une collectivité territoriale . Aussi, ce bonus n'est pas accessible sur l'ensemble du territoire, ce qui est fort regrettable.

Le rapporteur prend acte de la réflexion actuelle du Gouvernement pour encourager davantage le développement du VAE. Elle sera vigilante sur les dispositifs qui seront proposés par voie réglementaire et sur le fait que les objectifs de soutien programmatiques affichés au présent article se traduisent par des mesures concrètes, utiles, accessibles à tous et en particulier aux plus modestes et financées dans le cadre des lois de finances. L'article 25 suppose que la prime à la conversion pourrait être étendue aux vélos. Cet engagement du Gouvernement figure par ailleurs dans l'objet de l'amendement n° 5360 voté en séance publique à l'Assemblée nationale. Le rapporteur portera un intérêt particulier à l'évaluation de l'efficacité d'un tel dispositif.

L'article 25 prévoit également la possibilité de renforcer les aides en faveur du rétrofit . Comme l'a démontré l'étude de l'ADEME 10 ( * ) publiée le 19 mai 2021, la filière rétrofit est une des solutions pertinentes sur la voie de la transition énergétique des véhicules et doit être encouragée. Il serait opportun que l'État apporte un soutien renforcé à ce procédé.

Le livre blanc intitulé « l'électricité pour la filière des véhicules industriels » , publié en novembre 2019, soulignait l'importance des soutiens publics en faveur de l'acquisition des véhicules industriels électriques. Les aides qui existent aujourd'hui (le suramortissement et le bonus à l'achat de véhicules lourds électrique ou hydrogène) ne permettent pas de couvrir l'intégralité du surcoût lié à l'achat d'un véhicule lourd peu polluant. Le bonus à l'achat de véhicules lourds à motorisation électrique ou à hydrogène n'est pas opérant . Dans la perspective de la fin de vente fixée en 2040 par le présent article, les aides destinées aux véhicules lourds à motorisation alternative doivent être ajustées . Le rapporteur a bien noté que dans l'objet de l'amendement n° 5360 le Gouvernement s'engage à majorer, dès 2021 le bonus à l'achat des véhicules lourds à faibles émissions équipés de détecteurs d'angles morts.

Pour traduire concrètement le renforcement nécessaire des soutiens à la transition énergétique des véhicules portée par les objectifs du présent article, la commission a adopté deux amendements portant articles additionnels et visant à créer des dispositifs de prêts à taux zéro pour accompagner l'acquisition :

- de véhicules particuliers et utilitaires légers émettant moins de 50 grammes de dioxyde de carbone par kilomètre (l'amendement COM-1929 ) ;

- de poids lourds affectés au transport de marchandises dotés de motorisations alternatives au gazole d'origine fossile (l'amendement COM-1934 ).

D. L'ÉTAT DOIT TENIR SES ENGAGEMENTS DE DÉVELOPPEMENT DU RÉSEAU DES INFRASTRUCTURES DE RECHARGE POUR QUE CELUI-CI NE CONSTITUE PLUS UN FREIN À LA TRANSITION ÉCOLOGIQUE DES VÉHICULES

1. Les retards pris dans le développement des infrastructures de recharge constituent l'un des principaux freins au développement de la mobilité propre

D'après le baromètre trimestriel d'Avere-France, en mai 2021, la France compte 451 803 points de recharge pour 556 756 VE et VHR en circulation. 93 % de ces points appartiennent à des particuliers ou à des sociétés.

Au 1 er mai 2021, 38 700 points de recharge ouverts au public sont mis à disposition des VE et des VHR. L'accélération de leur déploiement est manifeste depuis le début de l'année (+18 %). Au cours des trois premiers mois de l'année 2021, il devrait être déployé davantage de points de recharge que durant l'ensemble de l'année 2020 11 ( * ) . Néanmoins, cette accélération fait suite à des retards accumulés qui ont constitué un frein au développement des véhicules électrifiés . Ces retards sont notamment à imputer aux délais préjudiciables de publication de certains textes d'application de la LOM. L'objectif de 100 000 bornes ouvertes au public installées en 2022 sera difficile à atteindre , même si, dans le cadre de la charte d'engagement de déploiement, les acteurs ont défini leurs spécifications techniques, référencé leurs fournisseurs et lancé leurs approvisionnements.

Deux autres freins restent à lever et doivent faire l'objet d'un effort renforcé :

- faciliter les installations de points de recharge dans les immeubles résidentiels collectifs ;

- déployer un réseau de recharge ultra rapide sur les grands axes routiers pour sécuriser et rassurer les automobilistes sur leurs capacités à faire de plus longs trajets.

Les aides à la mise en place d'infrastructures de recharge sont bienvenues pour accélérer leur développement. Les programmes de certificats d'économie d'énergie peuvent constituer un dispositif intéressant en ce sens. Le rapporteur note qu'un programme ADVENIR2, doté de 100 millions d'euros a été lancé en 2020 et que les aides aux bornes de recharge ouvertes au public ont été augmentées.

Comme le souligne l'avenant au contrat stratégique de la filière automobile du 26 avril 2021, il sera nécessaire de suivre avec attention la mise en oeuvre des engagements de développement de cette infrastructure indispensable à la transition énergétique du parc de véhicules.

2. Les enjeux de capacité du réseau électrique en lien avec la stratégie de déploiement des bornes de recharge dans le cadre de l'accélération de la mobilité électrique devraient être mieux pris en compte

En mai 2019, le gestionnaire du réseau de transport d'électricité (RTE) publiait une étude sur les « enjeux du développement de l'électromobilité pour le système électrique » . En effet, l'électromobilité constitue un écosystème complexe qui fait intervenir de nombreux acteurs et qui est susceptible d'avoir des répercussions sur de nombreuses activités. À ce titre, la question de la capacité du réseau électrique à supporter l'accélération du déploiement ne doit pas rester un impensé .

L'étude de RTE de 2019 reposait sur des hypothèses qui semblent aujourd'hui devoir être partiellement révisées ou, tout au moins, complétées. RTE doit à ce titre produire une nouvelle étude globale à l'automne 2021 .

L'étude de 2019 anticipait une première étape de massification de la mobilité électrique en 2030 puis la fin de la vente des modèles thermiques en 2040. Son hypothèse médiane prévoyait 11,5 millions de véhicules légers électriques en circulation en 2035 pour 112 000 véhicules lourds. L'hypothèse haute, correspondant aux objectifs de la SNBC et de la PPE prévoyait respectivement 15,6 millions et 156 000 unités pour les deux types de véhicules. Dans ces conditions, et en prenant en compte le parc de production d'électricité prévu par la PPE, le réseau électrique devait être en mesure de couvrir la totalité des besoins électriques , y compris ceux liés à la mobilité électrique. Dans cette modélisation, la consommation électrique liée à la mobilité électrique apparaissait modérée 12 ( * ) . L'effet de la mobilité sur les pointes électrique devait être modéré à condition qu'une partie significatives des recharges, dont 90 % sont effectués à domicile ou sur le lieu de travail, soient pilotées pendant les périodes de faible consommation.

L'accélération de la transition énergétique des véhicules , à laquelle le projet de loi entend à juste titre participer, va imposer de nouvelles contraintes aux réseaux de transport et de distribution électrique qui, malheureusement, n'ont pas encore pu être parfaitement modélisées . Ces nouvelles contraintes à intégrer portent tout particulièrement sur :

- l'accélération de la transition vers la mobilité électrique d'ici 2030 , incluant un probable renforcement des objectifs européens ;

- une électrification plus importante qu'anticipée des véhicules lourds 13 ( * ) non seulement pour les usages urbain et régional mais également pour le cabotage long ;

- un développement significatif des bornes à très haute puissance .

Ce dernier point est peut-être le plus structurant. Actuellement, les hypothèses reposaient sur un déploiement marginal des bornes ultra-rapides (350 kW). Cependant, malgré leur coût élevé et l'équilibre économique difficile à trouver pour ce type de dispositifs, une stratégie de développement étendue de ces bornes pourrait être nécessaire afin, notamment, de contribuer à lever les barrières psychologiques qui freinent l'essor de la mobilité électrique longue.

Dans cette hypothèse il conviendra de s'assurer que les réseaux de transport et de distribution d'électricité pourront effectivement répondre aux implications de la stratégie définie . Le rapporteur examinera avec attention l'étude actualisée que réalisera RTE à l'automne prochain.

Si elle regrette les lacunes de l'évaluation de ses conséquences socio-économiques, le rapporteur n'a pas proposé de modifications au présent article. Elle se montrera d'autant plus attentive aux mesures qui seront prises par le Gouvernement pour tenir l'ensemble de ses engagements d'accompagnement et de soutien renforcé à la mobilité propre.

Décision de la commission : la commission des finances n'a pas proposé de modifications au présent article.

ARTICLE

25 bis (nouveau)

Objectif d'accompagnement des ménages dans le

report modal vers les modes de transport les moins polluants

. I. OUTIL AU SERVICE DE LA TRANSITION ÉNERGÉTIQUE, LA PRIME À LA CONVERSION NE PERMET PAS D'ENCOURAGER TOUTES LES SOLUTIONS DE MOBILITÉ DURABLE QUI ONT VOCATION À SE DÉVELOPPER, NOTAMMENT AU SEIN DES ZONES À FAIBLES ÉMISSIONS MOBILITÉ

A. AUJOURD'HUI, LE PÉRIMÈTRE DU DISPOSITIF DE PRIME À LA CONVERSION EST LIMITÉ À CERTAINS VÉHICULES À MOTEUR

La prime à la conversion fait partie, avec le bonus écologique, des deux principaux outils nationaux permettant d'accompagner l'acte d'achat de véhicules peu polluants neufs ou d'occasion.

Après un démarrage poussif entre 2015 et 2017, le dispositif a pris son essor pour devenir un outil privilégié de la transition énergétique du parc de véhicules français.

Prévue à l'article D251-3 du code de l'énergie, la prime est octroyée en contrepartie de la mise à la décharge d'un véhicule.

Le véhicule à mettre au rebus doit être une voiture particulière ou une camionnette répondant à certains critères, notamment d'ancienneté 14 ( * ) .

Le périmètre des véhicules dont l'acquisition peut être accompagnée par la prime à la conversion inclut les voitures particulières, les camionnettes, les véhicules à moteur à 2 ou 3 roues et les quadricycles à moteur.

Le montant maximum est de 5 000 euros pour l'achat d'un véhicule particulier électrique ou hybride rechargeable neuf ou d'occasion, lorsque le revenu fiscal de référence du foyer est inférieur à 6 300 euros. Dans le cas contraire, elle tombe à 2 500 euros. Pour une camionnette, le montant maximum est de 5 000 euros.

L'objet des amendements qui ont introduit la présente disposition évoquent la réussite du dispositif Bruxell'Air . Destinée aux personnes domiciliées dans la région Bruxelles-capitale, cette prime, créée en 2006, est octroyée aux personnes qui choisissent de mettre au rebus leur voiture au profit de moyens de transports plus favorables à l'environnement. De 500 à 900 euros, modulée selon les revenus, la prime se matérialise par un forfait mobilité que la personne bénéficiaire peut utiliser pour des modes de déplacement vertueux d'un point de vue environnemental.

Ainsi, ce budget mobilité peut servir à financer un abonnement de transport en commun, des services d'autopartage, des vélos ou encore des trottinettes.

B. LES ZONES À FAIBLES ÉMISSIONS MOBILITÉ VONT SE DÉVELOPPER ET ACCROÎTRE LE BESOIN DE SOUTIENS EN FAVEUR DES DIFFÉRENTS TYPES DE MOBILITÉ DURABLE

Les zones à faibles émissions mobilité (ZFEM) sont définies à l'article L. 2213-4-1 du code général des collectivités territoriales .

Mises en oeuvre dans des zones où la pollution de l'air est importante, elles se traduisent par des restrictions de circulation concernant certains véhicules en fonction de leur certificat Crit'Air. Les collectivités territoriales sur le territoire desquelles est mise en place une ZFEM fixent les périodes de restrictions, les véhicules concernés et le niveau du certificat nécessaire pour pouvoir y circuler.

À la fin de l'année 2020, quatre collectivités disposaient de ZFEM : la métropole de Lyon, Grenoble-alpes-métropole, la ville de Paris et la métropole du Grand Paris. Un décret publié le 17 décembre 2020 a rendu obligatoire le développement de ZFEM dans 7 nouvelles métropoles.

L'article 27 du présent projet de loi entend par ailleurs étendre les ZFEM sur le territoire.

II. L'ARTICLE 25 BIS FIXE À L'ÉTAT UN OBJECTIF D'ACCOMPAGNEMENT DES MÉNAGES DANS LE REPORT MODAL VERS LES MODES DE TRANSPORT LES MOINS POLLUANTS

À caractère programmatique , l'article 25 bis a été introduit par l'adoption de plusieurs amendements identiques 15 ( * ) lors de l'examen du texte en séance publique à l'Assemblée nationale .

L'article dispose que « pour atteindre les objectifs climatiques de la France et lutter efficacement contre la pollution de l'air, l'État se fixe pour objectif d'accompagner les ménages dans le report modal vers les modes de transport les moins polluants » .

L'article précise que l'action de l'État devrait cibler prioritairement les zones à faibles émissions mobilité avant sa généralisation.

III. L'OBJECTIF PROGRAMMATIQUE FIXÉ À L'ÉTAT PAR CET ARTICLE DEVRA SE TRADUIRE CONCRÈTEMENT

A. L'OBJET DES AMENDEMENTS PROPOSE D'ÉLARGIR LES CHAMPS DE LA PRIME À LA CONVERSION À DE NOUVELLES SOLUTIONS DE MOBILITÉ ENVIRONNEMENTALEMENT VERTUEUSES POUR CRÉER UNE PRIME À LA MOBILITÉ DURABLE

L'objet des amendements qui ont introduit le présent article précise par quelles modalités l'État pourrait atteindre « l'objectif d'accompagner le report modal vers les modes de transport les moins polluants » .

Le mécanisme privilégié serait une extension du périmètre de l'actuelle prime à la conversion . Ainsi, celle-ci pourrait à l'avenir permettre de financer de nouvelles formes de mobilités vertueuses d'un point de vue environnemental. Le dispositif pourrait être élargi pour permettre l'acquisition de vélos à assistance électrique (VAE), de vélos cargos, d'abonnements aux transports en commun, de services d'autopartage ou encore de covoiturage .

Il s'agirait de mettre en oeuvre au niveau national une prime à la mobilité durable qui pourrait s'inspirer du dispositif Bruxell'Air.

Afin de favoriser la lutte contre le changement climatique, de participer à la réalisation des objectifs que s'est fixés la France en la matière et d'améliorer la qualité de l'air dans les zones les plus polluées il est nécessaire d'encourager les formes de mobilité qui ont le moins d'impact sur l'environnement lorsqu'elles peuvent être des alternatives efficaces et opérationnelles. Pour poursuivre cet objectif, il convient de consacrer les aides nécessaires pour accompagner les ménages dans cette nécessaire transition. Le rapporteur soutient le principe d'inciter, par des aides ciblées, lorsqu'il est pertinent, le report modal vers l'ensemble de la gamme des mobilités durables.

B. LE GOUVERNEMENT AURA À RENDRE OPÉRATIONNEL L'OBJECTIF QUE L'ARTICLE FIXE À L'ÉTAT

L'objectif programmatique posé par l'article devra se traduire concrètement par l'évolution de la réglementation. Le rapporteur note que le Gouvernement s'est par ailleurs engagé , notamment à travers l'amendement n° 5360 qui est venu compléter l'article 25 du présent projet de loi, sur une extension de la prime à la conversion, en particulier en faveur de l'acquisition de VAE et de vélos cargos .

Elle sera attentive aux textes réglementaires qui seront pris pour mettre en oeuvre concrètement ces engagements. L'évolution envisagée de ces dispositifs aura un coût qui devra être évalué .

Par ailleurs il conviendra de garantir une bonne articulation de l'ensemble des dispositifs existants avec les éventuels nouveaux outils qui pourraient être instaurés. La lisibilité des aides à la mobilité durable conditionne leur efficacité ainsi que celle de la transition écologique des mobilités.

C. COMPTE-TENU DE L'INCIDENCE POTENTIELLE DE LEUR DÉVELOPPEMENT, IL APPARAÎT PERTINENT, DANS UN PREMIER TEMPS, DE CIBLER UN ÉLARGISSEMENT DU PÉRIMÈTRE DE LA PRIME À LA CONVERSION SUR LES ZONES À FAIBLE ÉMISSIONS MOBILITÉ

Le développement des ZFEM ne sera pas sans incidence socio-économiques. Les contraintes qu'elles occasionnent peuvent être lourdes. Aussi, pour garantir leur acceptabilité sociale, il est nécessaire d'accompagner leur création par des dispositifs de soutiens adaptés . Une prime à la mobilité durable élargie pourrait utilement répondre à cet enjeu.

Le rapporteur souscrit à l'objectif porté par la présente disposition mais attend qu'il soit traduit concrètement par des mesures qui devront faire l'objet d'une évaluation de leurs conséquences financières ainsi que de leurs bénéfices socio-économiques attendus.

Décision de la commission : la commission des finances n'a pas proposé de modifications au présent article.

ARTICLE

ADDITIONNEL AVANT L'ARTICLE 26

Instauration d'un prêt à

taux zéro pour l'achat d'un véhicule propre

. I. EN PLUS DES DEUX MÉCANISMES PRINCIPAUX D'AIDE À L'ACQUISITION DE VÉHICULES PROPRES QUE SONT LE BONUS ÉCOLOGIQUE ET LA PRIME À LA CONVERSION, L'ÉTAT GARANTIT À 50 % DES MICRO-CRÉDITS « VÉHICULES PROPRES »

A. LE BONUS ÉCOLOGIQUE ET LA PRIME À LA CONVERSION SONT LES DEUX PRINCIPAUX OUTILS D'AIDE À L'ACQUISITION DE VÉHICULES PROPRES

1. Le bonus écologique

Un bonus écologique est alloué pour l'achat d'un véhicule neuf dont le taux d'émission de CO 2 est inférieur ou égal à 50 grammes par kilomètre ou pour l'achat d'un véhicule d'occasion dont le taux d'émission de CO 2 est inférieur ou égal à 20 grammes par kilomètre. Ce bonus est défini aux articles D251-1 et D251-2 du code de l'énergie.

Le montant du bonus est plafonné à 27 % du prix d'acquisition du véhicule et à 6 000 euros 16 ( * ) pour un véhicule électrique dont le prix d'achat est inférieur à 45 000 euros.

Pour un véhicule électrique d'occasion, le montant de l'aide est de 1 000 euros.

Un véhicule hybride rechargeable de moins de 50 000 euros peut bénéficier d'un bonus de 1 000 euros .

2. La prime à la conversion

La prime à la conversion est versée pour les véhicules neufs ou d'occasion . Elle est octroyée en contrepartie de la mise à la décharge d'un véhicule.

Son montant maximum est de 5 000 euros pour l'achat d'un véhicule particulier électrique ou hybride rechargeable, neuf ou d'occasion, lorsque le revenu fiscal de référence du foyer est inférieur à 6 300 euros . Dans le cas contraire , elle tombe 2 500 euros. Pour une camionnette, le montant maximum est de 5 000 euros.

B. DANS LE CADRE DU PLAN DE RELANCE, DES CRÉDITS ONT ÉTÉ ALLOUÉS POUR APPORTER UNE GARANTIE PARTIELLE DE L'ÉTAT À UN DISPOSITIF DE MICRO-CRÉDITS « VÉHICULES PROPRES »

Un dispositif de micro-crédit « véhicules propres » a été créé en faveur des ménages modestes, notamment pour répondre aux besoins des personnes exclues du système bancaire classique ou en situation professionnelle fragile.

Ce dispositif bénéficie d'une garantie de l'État à hauteur de 50 % via le fonds de cohésion sociale . Variable en fonction des revenus, le montant du crédit peut atteindre jusqu'à 5 000 euros pour une durée maximale de cinq ans.

Ce dispositif est cumulable avec le bonus écologique et la prime à la conversion. Il peut accompagner l'acte d'achat ou la location de longue durée d'un véhicule neuf ou d'occasion . Les véhicules éligibles sont :

- les voitures particulières et camionnettes classées Crit'Air zéro, c'est-à-dire, à motorisations électriques ou hybrides rechargeables ;

- les voitures particulières et camionnettes thermiques classées Crit'Air 1, soit les véhicules à motorisation essence immatriculées depuis le 1 er janvier 2011, dont le taux d'émission de CO 2 est inférieur ou égal à 132 g/km ;

- les véhicules à deux ou trois roues et quadricycles à motorisation électrique.

33 millions d'euros de crédits ont été attribués au dispositif dans le cadre du plan de relance .

C. DES AIDES COMPLÉMENTAIRES SONT ACCORDÉES PAR LES COLLECTIVITÉS TERRITORIALES

Certaines collectivités territoriales accordent des aides complémentaires qui se cumulent avec les aides nationales et permettent de les optimiser.

La direction générale de l'énergie et du climat constate que les dispositifs nationaux sont significativement plus efficaces dans les territoires où ces aides complémentaires sont appliquées . À ce titre, le ministère de la transition écologique effectue des démarches auprès des collectivités afin de les inciter à créer ce type de dispositifs.

II. LE DISPOSITIF PROPOSÉ PAR LA COMMISSION DES FINANCES : UN PRÊT À TAUX ZÉRO POUR L'ACHAT DE VÉHICULES PROPRES

A. IL APPARAÎT NÉCESSAIRE DE COMPLÉTER LES AIDES EXISTANTES

La mise en place d'un prêt à taux zéro pour l'acquisition de véhicules propres avait été portée par la convention citoyenne pour le climat .

Les dispositifs de bonus écologique et de prime à la conversion répondent encore imparfaitement aux besoins et au nécessaire renouvellement du parc de véhicules, en témoignent la garantie apportée par le Gouvernement au dispositif de micro-crédits à destination des ménages modestes ou le fait que la pleine efficacité des dispositifs est conditionnée à la mise en oeuvre de soutiens locaux complémentaires.

Par ailleurs, il apparaît que le dispositif de micro-crédits véhicules propres promu par le Gouvernement dans le cadre du plan de relance est faiblement efficace et insuffisant pour répondre aux besoins, en particuliers des ménages modestes, notamment en raison de taux d'intérêts trop élevés.

Concernant les véhicules utilitaires légers (VUL), les conclusions provisoires de la « task force camions propres » rendues le 20 mai 2021, concluent à des aides à l'achat insuffisantes , notamment du fait de « barèmes peu incitatifs » . Elles soulignent qu' en dépit d'une offre significative sur ce segment, la pénétration des VUL électriques demeure faible. Le Gouvernement semble avoir conscience de ces difficultés. Il a reconnu les faiblesses des dispositifs de soutien actuels pour ce segment et s'est engagé à les ajuster , notamment en déplafonnant les aides et en augmentant leur montant unitaire.

Actuellement, le surcoût à l'acquisition pour des véhicules à motorisations alternatives demeure non négligeable . En France, une mini citadine électrique est vendue environ 21 000 euros contre 11 000 euros pour son équivalent thermique. Le prix d'une citadine électrique démarre à environ 32 500 euros et celui de son équivalente thermique à 15 300 euros. Aujourd'hui, les modèles électriques coutent en moyenne 30 % plus cher que les modèles thermiques.

Une récente étude de Bloomberg pour Transport et Environnement estime que la parité des prix d'acquisition entre les véhicules à essence et les véhicules à batterie pourrait être atteinte entre 2025 et 2027 . Il apparaît indispensable de renforcer les aides à l'acquisition, en particulier pour les ménages modestes, durant la phase de transition qui conduira à la parité des prix d'achat.

Une enquête IPSOS de décembre 2020 , réalisée pour Avere France souligne que les soutiens publics à l'acquisition sont d'autant plus indispensables pour les particuliers . En effet, ces derniers n'intègrent pas toujours le coût total de possession dans leur réflexion d'achat. C'est ainsi que 49 % des conducteurs interrogés indiquent qu'ils auraient renoncé à acquérir un véhicule électrique sans les aides à l'achat auxquelles ils ont pu bénéficier.

B. LA COMMISSION DES FINANCES PROPOSE DE CRÉER UN PRÊT À TAUX ZÉRO POUR L'ACHAT DE VÉHICULES PROPRES

Le présent article propose de compléter les dispositifs d'aides existants par la création d'un prêt à taux zéro pour accompagner l'acquisition de véhicules particuliers et utilitaires légers propres .

Ce prêt à taux zéro s'appliquera aux particuliers comme aux professionnels , pour l'acquisition d'un véhicule émettant une quantité de dioxyde de carbone inférieure ou égale à 50 grammes par kilomètre et dont le poids total autorisé en charge est inférieur ou égal à 2,6 tonnes .

En contrepartie des prêts accordés, les établissements bancaires se verront accorder une réduction d'impôt.

Pour tenir compte des dernières prévisions d'évolution du différentiel de coût à l'achat entre les véhicules à moteur thermique et les véhicules à motorisation alternatives, le dispositif de prêt à taux zéro prévu au présent article entrera en vigueur au 1 er janvier 2022 et pour une durée de trois ans jusqu'au 31 décembre 2024 . Dans l'hypothèse où, à cette date, le surcoût à l'achat des véhicules légers à motorisations alternatives demeurait significatif et exigerait le maintien du présent dispositif, son prolongement devra être envisagé .

Décision de la commission : la commission des finances a proposé d'adopter le présent article additionnel.

ARTICLE

30

Objectif de suppression progressive, à horizon 2030, du tarif

réduit de taxe intérieure de consommation sur les produits

énergétiques (TICPE) sur le gazole utilisé par les

transporteurs routiers de marchandises en contrepartie d'un soutien

renforcé à la transition énergétique du secteur

I. I. LE SECTEUR DU TRANSPORT ROUTIER BÉNÉFICIE D'UN DISPOSITIF DE REMBOURSEMENT D'UNE FRACTION DU TARIF DE TICPE DE DROIT COMMUN APPLIQUÉ SUR LE GAZOLE ROUTIER ET SE VOIT ACCOMPAGNÉ DANS SA TRANSITION ÉNERGÉTIQUE PAR DES AIDES NÉANMOINS INSUFFISANTES

A. LES TRANSPORTEURS ROUTIERS BÉNÉFICIENT D'UN MÉCANISME DE REMBOURSEMENT PARTIEL DU TARIF DE TICPE DE DROIT COMMUN APPLIQUÉ AU GAZOLE ROUTIER

Les produits énergétiques se voient appliquer des tarifs de TICPE. Ces tarifs figurent au tableau B du 1 de l'article 265 du code des douanes. Le gazole routier se voit ainsi appliquer un tarif de 59,40 euros par hectolitre . Les conseils régionaux, l'assemblée de Corse ou Ile-de-France Mobilités peuvent majorer ce tarif.

Afin de soutenir la compétitivité du secteur, les transporteurs routiers de marchandises bénéficient d'un dispositif de remboursement partiel du tarif de TICPE appliqué au gazole routier afin de leur garantir un tarif réduit de 45,19 euros par hectolitre . En tant qu'aide d'État, ce mécanisme fait l'objet d'une autorisation européenne à l'article 7 de la directive 2003/96/CE du Conseil du 27 octobre 2003, dite « directive énergie ». L'article stipule que le tarif acquitté par les transporteurs routiers ne doit pas être inférieur au tarif qui était en vigueur le 1 er janvier 2003, à savoir, 39,19 euros.

Le tome II de l'annexe « Voies et moyens » du projet de loi de finances pour 2021, évalue le coût de cette dépense fiscale à 1,27 milliards d'euros en 2021 .

La loi de finances pour 2020 a prévu une augmentation de 2 euros par hectolitre du tarif réduit de TICPE appliqué au gazole utilisé par le transport routier de marchandises. Auparavant, ce tarif avait été augmenté de 4 euros en 2015, après l'abandon du projet d'écotaxe.

B. DES DISPOSITIFS D'AIDE SONT AUJOURD'HUI EN VIGUEUR POUR ENCOURAGER LA TRANSITION ÉNERGÉTIQUE DU SECTEUR DU TRANSPORT ROUTIER DE MARCHANDISES

1. Un dispositif de suramortissement a été créé en 2016 et prolongé jusqu'en 2024

Un dispositif de suramortissement, créé en 2016, prévu à l'article 39 decies A du code général des impôts, a pour vocation de soutenir l'acquisition de poids lourds peu polluants. Son périmètre s'étend aux véhicules lourds utilisant du gaz naturel, du biométhane carburant, du carburant ED95, du carburant B100, de l'hydrogène ou une motorisation électrique.

Ce dispositif permet de déduire de son résultat imposable une somme égale à :

- 20 % pour les véhicules d'un poids total autorisé en charge (PTAC) compris entre 2,6 et 3,5 tonnes ;

- 60 % pour les véhicules d'un PTAC compris entre 3,5 et 16 tonnes ;

- 40 % pour les véhicules d'un PTAC supérieur à 16 tonnes.

À l'occasion de l'examen de la loi de finances pour 2021, la commission des finances du Sénat avait proposé d'adopter l'article prolongeant le dispositif jusqu'au 31 décembre 2024.

2. Créé dans le cadre du plan de relance, le bonus écologique pour l'acquisition de camions électriques ou à hydrogène s'est révélé inopérant

Dans le cadre du plan de relance, le Gouvernement a décidé d'instaurer un dispositif de bonus écologique destiné à l'acquisition ou la location 17 ( * ) de véhicules lourds neufs fonctionnant avec des motorisations électriques ou à hydrogène . L'objectif poursuivi était d'accompagner le développement des véhicules propres et d'accélérer la transition du parc.

Le montant de l'aide s'élève à 40 % du coût d'acquisition, dans la limite de 50 000 euros. Ce bonus est cumulable avec le suramortissement . Les crédits prévus pour financer ce dispositif s'élèvent à 100 millions d'euros pour la période 2021-2022.

Néanmoins, faute d'une offre mature et en raison d'un surcoût à l'achat qui demeure très élevé, ce dispositif n'est pas opérant et une seule demande a été enregistrée au cours du premier trimestre 2021 . Il apparaît en effet que les offres de véhicules électrique et hydrogène sont quasi inexistantes aujourd'hui pour les camions dont le PTAC est supérieur à 3,5 tonnes. Pour le transport longue distance, les motorisations électrique et hydrogène sont essentiellement au stade de l'expérimentation.

Le Gouvernement a annoncé que ce dispositif devait prochainement faire l'objet d'un bilan et d'ajustements, peut-être dès l'été 2021.

3. Des aides régionales et locales complètent les dispositifs nationaux

Pour accompagner la transition énergétique du secteur routier de marchandises, certaines collectivités territoriales apportent des aides complémentaires pour faciliter l'achat de véhicules propres.

C. LA CONVENTION CITOYENNE PRÉVOYAIT DE DÉMARRER DÈS 2021 LA TRAJECTOIRE DE CONVERGENCE ENTRE LE TARIF DE TICPE DE DROIT COMMUN ET LE TARIF RÉDUIT SUR LE GAZOLE UTILISÉ PAR LE SECTEUR DU TRANSPORT ROUTIER DE MARCHANDISES

Pour atteindre l'objectif de suppression d'ici 2030 du tarif réduit de TICPE sur le gazole utilisé par le transport routier de marchandises, la convention citoyenne pour le climat prévoyait une trajectoire de hausse annuelle de 3 centimes d'euros par litre dudit tarif réduit.

II. L'ARTICLE 30 PROPOSE UN OBJECTIF DE SUPPRESSION PROGRESSIVE, D'ICI AU 1 ER JANVIER 2030, DU TARIF RÉDUIT DE TICPE SUR LE GAZOLE UTILISÉ PAR LES VÉHICULES LOURDS DE TRANSPORT DE MARCHANDISES

À caractère programmatique , l'article 30 dispose, dans son I., que, d'ici au 1 er janvier 2030, « pour le gazole routier utilisé pour la propulsion des véhicules lourds de transports de marchandises, il sera procédé à une évolution de la fiscalité des carburants dans l'objectif d'atteindre un niveau équivalent au tarif normal d'accise sur le gazole » . L'objectif poursuivi par l'article 30 est ainsi de parvenir progressivement à un alignement, à horizon 2030, du tarif de TICPE portant sur le gazole utilisé par le secteur du transport routier de marchandises avec le tarif de TICPE de droit commun applicable au gazole .

L'article précise que cet objectif de suppression progressive du tarif réduit de TICPE sur le gazole utilisé par les transporteurs routiers « s'accompagne d'un soutien renforcé à la transition énergétique du secteur du transport routier » .

Le II. de l'article ajoute que la trajectoire devant permettre d'atteindre l'objectif fixé par le présent article sera précisée dans un rapport que le Gouvernement présentera au Parlement à l'issue de la présidence française du Conseil de l'Union européenne en 2022. Il est précisé que cette trajectoire doit « notamment » se concrétiser « par l'accélération de la convergence de la fiscalité énergétique au niveau européen » .

Par ailleurs, l'article prévoit que le rapport devra également présenter « le développement de l'offre de véhicules lourds à motorisation alternative au gazole d'origine fossile mis sur le marché » ainsi que « des réseaux correspondants d'avitaillement en énergie » .

Enfin, en cohérence avec l'accompagnement cité au I. du présent article, le rapport devra aussi envisager « les modalités du soutien renforcé à la transition énergétique du secteur » . Le rapport prendra en compte des formes de transition énergétique du secteur qui pourraient se traduire « notamment par le renouvellement des parcs de véhicules ou leur transformation » .

III. POUR PRÉSERVER LA COMPÉTITIVITÉ DU PAVILLON FRANÇAIS, L'OBJECTIF D'ALIGNEMENT FIXÉ À HORIZON 2030 ET LA TRAJECTOIRE QUI SERA DÉTERMINÉE POUR Y PARVENIR DOIVENT ÊTRE SOUMIS À DES PRÉALABLES INDISPENSABLES

A. LE COÛT TRÈS DYNAMIQUE D'UNE DÉPENSE FISCALE CONSIDÉRÉE COMME DÉFAVORABLE À L'ENVIRONNEMENT

1. Une dépense fiscale très dynamique qui devrait s'élever à 1,27 milliard d'euros en 2021

En 2021 , le coût de la dépense fiscale correspondant au remboursement partiel de TICPE dont bénéficie le secteur du transport routier devrait atteindre 1 274 millions d'euros . Cette dépense présente un dynamisme particulièrement prononcé dans la mesure où elle ne représentait que 357 millions d'euros en 2014 .

Cette progression sensible de 917 millions d'euros (+ 257 %) s'explique par une série de hausses successives du tarif de TICPE de droit commun sur le gazole routier qui n'ont pas été répercutées sur le tarif réduit applicable aux transporteurs routiers . Ainsi, depuis 2014 et jusqu'à ce que sa trajectoire de progression soit gelée, la composante climat énergie , intégrée aux tarifs de TICPE, augmentait chaque année. Par ailleurs, à partir de 2015, le processus de convergence des tarifs du gazole et de l'essence s'est traduit par une augmentation du premier. Alors qu'il était de 42,84 euros par hectolitre en 2014, aujourd'hui, le tarif de TICPE de droit commun sur le gazole s'établit à 59,40 euros par hectolitre, soit une progression de 38,7 %. Sur la même période, le tarif réduit de TICPE applicable aux transporteurs routiers n'a progressé que de 15,3 %. Le différentiel entre le tarif de droit commun de TICPE applicable au gazole routier et le tarif réduit affecté aux transporteurs de marchandises est ainsi passé de 3,63 euros à 14,21 euros .

Différentiel des tarifs de TICPE applicables pour le gazole et pour le gazole des transporteurs routiers après remboursement

|

Tarif de TICPE

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Pour le gazole routier |

42,84 |

42,84 |

46,82 |

49,81 |

53,07 |

59,40 |

59,40 |

59,40 |

59,40 |

|

Pour les transporteurs routiers après remboursement |

39,19 |

39,19 |

43,19 |

43,19 |

43,19 |

43,19 |

43,19 |

45,19 |

45,19 |

|

Différentiel remboursé par l'État |

3,65 |

3,65 |

3,63 |

6,62 |

9,88 |

16,21 |

16,21 |

14,21 |

14,21 |

Source : commission des finances

La trajectoire de diminution du remboursement de TICPE accordé au secteur du transport de marchandises conduirait à une diminution progressive de la dépense fiscale. La transition énergétique du parc de véhicules lourds se traduira aussi, mécaniquement par une déflation du coût de ce dispositif fiscal dérogatoire.

2. Une dépense fiscale classée comme défavorable à l'environnement

Le commissariat général au développement durable classe cette dépense fiscale parmi les principales « aides dommageables à l'environnement ».

3. Les émissions du transport routier de marchandises

D'après le centre interprofessionnel technique d'études de la pollution atmosphérique (CITEPA), le secteur des transports représentait 30 % des émissions nationales en 2019 (136 MtCO 2 e). Le transport routier y contribue à hauteur de 94 % (128 MtCO 2 e). Les poids lourds représentent 24 % des poids lourds (31 MtCO 2 e) des émissions du transport routier.

Le paradoxe est, qu'en lui-même, l'objectif porté par le présent article , quand bien même il vise notamment à réduire les émissions des transports, n'aura qu'un effet très réduit sur ce plan. Si l'étude d'impact chiffre la réduction des émissions des transports permise par cette mesure à 1,5 %, les principaux effets attendus en la matière résulteront de la transition énergétique du secteur à travers le renouvellement de la flotte de poids lourds . Or, cette transition dépendra de l'offre constructeur, du développement des infrastructures d'avitaillement et de l'accompagnement de cette transition par les pouvoirs publics.

B. COMPTE TENU DE LA FRAGILITÉ ÉCONOMIQUE DU SECTEUR ET DE SA FORTE EXPOSITION À LA CONCURRENCE ÉTRANGÈRE, L'OBJECTIF DE SUPPRESSION PROGRESSIVE DU TARIF RÉDUIT DE TICPE NE PEUT S'ENVISAGER QUE DANS LA PERSPECTIVE D'UNE HARMONISATION DE LA FISCALITÉ EUROPÉENNE DES CARBURANTS QUI S'ANNONCE DIFFICILE À FAIRE ABOUTIR

1. Le secteur du transport routier de marchandises est fragile autant qu'il est stratégique

Le secteur du transport routier de marchandises français présente plusieurs fragilités structurelles . Majoritairement composée de petites et moyennes entreprises , il dispose de faibles marges et se trouve particulièrement exposé à la concurrence intra-européenne. Les pavillons étrangers ont capté la plus grande partie de l'accroissement d'activité ces dernières années. Pour autant, et le rapporteur a pu le constater dans les pires moments de la présente crise, c'est un secteur stratégique qui permet de garantir l'intégrité de l'ensemble de la chaîne logistique et l'approvisionnement du pays. En outre, le transport routier de marchandises pèse lourd dans l'économie française. Il représente environ 600 000 emplois .

L'étude d'impact évalue l'effet d'une suppression du dispositif de remboursement de TICPE à 15 % sur le prix du carburant et, par voie de conséquence, à 3,5 % sur le prix du transport 18 ( * ) . Néanmoins, elle est moins affirmative concernant les conséquences de la mesure sur le secteur dans la mesure où celles-ci dépendront des capacités des transporteurs à se défaire de la dépendance au gazole . Malheureusement, comme décrit infra , il apparaît regrettable que ce sujet n'ait pas encore pu être objectivé .

2. Aussi difficile soit-elle, une convergence fiscale européenne est une condition nécessaire pour atteindre l'objectif poursuivi par la suppression progressive du dispositif de remboursement de TICPE

La question de la fiscalité du carburant des transporteurs routiers est particulièrement sensible, en particulier du fait qu'un grand nombre de transporteurs étrangers qui circulent en France ne s'approvisionnent pas en carburant dans le pays. Aussi, faute d'harmonisation européenne, une hausse de la fiscalité du carburant en France risquerait d'affaiblir significativement la compétitivité du secteur . Le résultat pourrait en être une substitution de transporteurs étrangers aux transporteurs français sans que la mesure ne produise les effets escomptés en termes de transition énergétique de la flotte de véhicule français ou de report modal. L'étude d'impact souligne d'ailleurs que « la mise en oeuvre d'une trajectoire d'augmentation non coordonnée au niveau européen présente un très fort risque de renforcement des pavillons étrangers sur le marché domestique » .

Parmi les pays européens limitrophes de la France, dans lesquels les véhicules de transport de marchandises peuvent faire le plein avant et après avoir circulé sur le réseau routier français, l'Allemagne applique un niveau de fiscalité sur le carburant plus élevé. En revanche, l'Espagne, la Belgique, le Luxembourg ou l'Italie ont des tarifs d'accises sur le carburant moins élevés qu'en France . Par ailleurs, le niveau de fiscalité français est supérieur à la moyenne européenne.

Tarif de TICPE par litre de gazole applicable aux

transporteurs routiers

de marchandises dans les pays limitrophes de la

France

|

Moyenne européenne |

Espagne |

Belgique |

Luxembourg |

Italie |

France |

Allemagne |

|

|

Tarif de la taxe énergétique (euros par hectolitre) |

0,41 |

0,33 |

0,35 |

0,35 |

0,40 |

0,45 |

0,47 |

Source : étude d'impact du projet de loi

Le rapporteur note que le Gouvernement affiche sa résolution à porter, au cours de la présidence française du Conseil de l'Union européenne, une volonté de réforme ambitieuse de la directive énergie afin de promouvoir un processus de convergence des fiscalités sur le carburant professionnel.

Toutefois, malgré le volontarisme affiché, en raison de la sensibilité de la question, des fortes divergences qui existent entre les États membres sur le sujet et de la règle de l'unanimité au Conseil en matière de fiscalité, il est permis de douter de l'aboutissement de ce projet . À défaut de pouvoir parvenir à une convergence des fiscalités à l'échelle de l'Union, des hypothèses dégradées, plus réalistes, pourraient devoir être envisagées telles qu'un relèvement des tarifs minimaux de taxation ou bien un accord partiel avec des États limitrophes du territoire français.

C. DES DISPOSITIONS QUI DOIVENT NÉCESSAIREMENT ÊTRE CONDITIONNÉES À UNE OFFRE DE POIDS LOURDS PROPRES PERMETTANT, GRÂCE À UN ACCOMPAGNEMENT RENFORCÉ, DE RENOUVELER SIGNIFICATIVEMENT LES FLOTTES DE VÉHICULES

1. La disponibilité et l'accessibilité d'une offre suffisante de poids lourds décarbonés à horizon 2030 n'apparaît pas pleinement garantie à ce stade

Le Gouvernement a pris l'engagement de stabiliser le tarif réduit de TICPE applicable au gazole routier utilisé par les transporteurs de marchandises jusqu'en 2022 . La trajectoire devant conduire à la suppression du mécanisme de remboursement de TICPE dont bénéficie le secteur du transport routier de marchandises ne débuterait donc pas avant les prochaines élections présidentielles.

Même si le report modal doit être encouragé et développé, en 2050, les camions pourraient encore assurer plus de 70 % des flux de marchandises. Aussi, la diminution des émissions du secteur passe nécessairement par une décarbonation ambitieuse des flottes de poids lourds.

Toutefois, l'étude d'impact de l'article 30 précise que « l'offre de véhicules lourds à motorisation alternative est actuellement réduite et présente des limites technologiques » . En effet , si les principaux constructeurs de véhicules lourds ont pris l'engagement de ne plus produire de véhicules dont les motorisations utilisent des énergies fossiles en 2040, l'horizon 2030 apparaît nettement plus incertain . Il semble à ce stade difficile de garantir qu'une offre massive à des coûts d'acquisitions économiquement supportables pour les transporteurs permettra de renouveler significativement les flottes de véhicules lourds d'ici 2030.

À ce titre, les transporteurs notent le décalage entre l'objectif de fin de vente des véhicules lourds qui utilisent majoritairement des énergies fossiles fixé en 2040 par l'article 25 du présent projet de loi avec l'horizon 2030 qui borne l'objectif prévu au présent article .

Pour les poids lourds, il existe plusieurs motorisations alternatives au gazole :

- les biocarburants (tels que le B100 et l'ED95) ;

- les carburants de synthèse ;

- le gaz naturel véhicule (GNV) ;

- les motorisations électrifiées (hybrides, hybrides rechargeables et électriques à batteries) ;

- l'hydrogène.

Les transporteurs soulignent les phénomènes de pertes de productivité associées aux motorisations électrique et hydrogène liées aux changements de plans de transports, à l'augmentation de la flotte de véhicules nécessaire à offre constante ou encore aux pertes de volume utile.

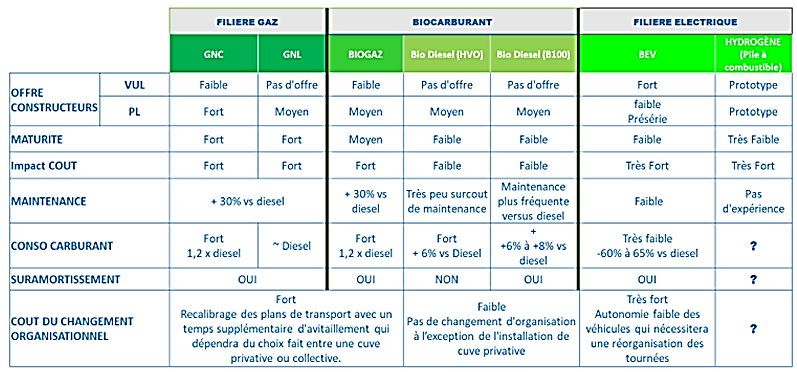

Maturité et coût des offres de motorisations alternatives au gazole

Source : réponse de la société Géodis au questionnaire du rapporteur

Trois groupes de travail , pilotés par le ministère de la transition écologique et solidaire, organisés dans le cadre d'une « Task Force » dite « camions propres » , ont pour objet de donner une vision prospective sur les capacités du secteur à négocier sa transition énergétique . Ces groupes de travail réunissent l'ensemble des acteurs qui ont à intervenir dans cette transition : les constructeurs , les transporteurs , ou encore les énergéticiens . Ces trois groupes de travail ont pour vocation de présenter une vision prospective à horizons 2025, 2030 et 2040 de l'offre constructeur, d'étudier l'adaptation des technologies alternatives aux différents usages et, enfin, de calculer le coût total de possession (TCO) des différents types de motorisations.

Ce sont les résultats de ces groupes de travail qui doivent permettre au Gouvernement de tracer la trajectoire devant conduire à la suppression progressive du tarif réduit de TICPE en 2030. Il est regrettable que les groupes de travail n'aient pas pu rendre leurs conclusions définitives avant le dépôt du présent projet de loi . Une convention est attendue à l'été 2021.

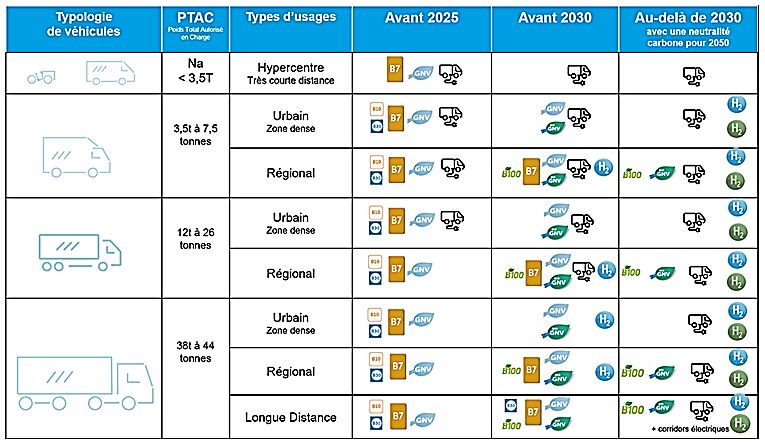

De premières conclusions provisoires ont été rendues le 20 mai 2021 . Actuellement, l'offre en carburant alternatif est concentrée sur le bioGNV, les biocarburants et les carburants de synthèse . Une offre électrique est disponible pour la distribution urbaine et la logistique courte distance , et, de façon parcellaire pour le transport régional. Le GNV et les motorisations hybrides apparaissent comme des énergies de transition. Les biocarburants et carburants de synthèse apparaissent comme des énergies de transition de long terme . L'électrique devrait se développer d'ici 2025, pour une maturité pleine en 2040 à l'exception des gros tonnages, en particulier du fait des incertitudes concernant les infrastructures de recharge et des limitations de la charge utile. La faisabilité technique de l'électrification des véhicules de plus de 40 tonnes demeure incertaine, même après 2040. L'offre en véhicules hydrogène devrait prendre son essor à compter de 2030, principalement sur les gros tonnages , sur le transport régional et sur le transport de longue distance.

Échéances de disponibilité

prévisionnelle des différents types

de motorisations

alternatives au gazole en fonction des tonnages

Source : Union des entreprises transport et logistique de France (TLF)

Entre 2022 et 2025, les véhicules lourds hybrides ou à batteries seraient encore deux à quatre fois plus onéreux que des véhicules diesel. L'hydrogène présente un TCO nettement plus élevé (deux à trois fois) que toutes les autres motorisations. Pour les plus gros tonnages, les motorisations électriques présentent également des TCO élevés . En revanche, le biogaz et les biocarburants présentent des TCO proches des motorisations diesel .

2. Le développement des infrastructures d'avitaillement constitue une autre limite à la transition énergétique du parc de véhicules lourds

Après l'adoption en 2014 d'une directive européenne visant à harmoniser l'effort européen en matière de déploiement des infrastructures pour carburants alternatifs, la France a développé des réseaux de ravitaillement en GNV (en gaz naturel liquéfié 19 ( * ) et en gaz naturel comprimé 20 ( * ) ). Aujourd'hui, ces infrastructures de ravitaillement sont en avance sur le parc de véhicules utilisant cette forme de motorisation.

La stratégie nationale pour le développement de l'hydrogène décarboné et le plan de relance se sont traduits par une amorce de déploiement de stations de distribution d'hydrogène . Elles sont 48 aujourd'hui avec des objectifs de déploiement de 100 en 2023 puis 1 000 en 2028.

Le maillage des réseaux d'infrastructures de recharges apparaît quant à lui encore insuffisant pour permettre un développement conséquent des poids lourds électriques . Une stratégie de développement volontariste doit être appliquée avec constance en veillant à anticiper ses implications potentielles sur les réseaux de transport et de distribution d'électricité. À ce titre, les besoins de maillage et la stratégie de développement de bornes de recharges ultra rapides doivent être évalués .

Il ressort des conclusions provisoires de la task force que l'un des principaux sujets de préoccupations des transporteurs tient au manque de visibilité sur la disponibilité future des infrastructures de recharge et d'avitaillement . L'enjeu de la recharge et de l'avitaillement en zone rurale est une question délicate. Malheureusement, l'analyse de l'offre des solutions de recharge et d'avitaillement, pourtant centrale, n'a pas été abordée de façon approfondie dans la première étape de la task force . Il ressort néanmoins des conclusions provisoires un besoin accru de soutien en faveur d'un développement accéléré des infrastructures publiques comme privées.

Position des groupements de transporteurs sur la

question du déploiement

des infrastructures de recharge et

d'avitaillement

Les échanges au sein de la task force permettent de constater qu' il n'existe actuellement aucune programmation d'un plan de développement du réseau de distribution électrique et hydrogène . Il est évident qu' aucun réseau d'avitaillement répondant à un usage massif de poids lourds électriques et hydrogènes n'est envisageable au mieux avant 2040 , voire bien au-delà. Cela constitue à l'évidence un important frein au développement de cette offre .

Or, la question du déploiement des réseaux de distribution n'a pas été traitée au sein de la task force . Aussi, aucun enseignement pratique sur ce point ne peut être déduit des travaux menés. Les constructeurs eux-mêmes conditionnent la production en masse de véhicules à énergie alternative à la mise en oeuvre effective d'un réseau de distribution adapté, qui reste une inconnue .

La fin de la vente des véhicules lourds à énergie principalement fossile dès 2040 apparait donc comme un objectif ambitieux et probablement incompatible avec la réalité de l'effectivité d'une production en masse d'une offre alternative de véhicules lourds et davantage encore d'un réseau de distribution adapté.

Source : réponse des organisations de transporteurs FNTR, OTRE et TLF au questionnaire du rapporteur

Au-delà du développement des bornes de recharge et d'avitaillement, il conviendra d'en garantir la maintenance . Il a été constaté qu'un manque de maintenance entraînant des dysfonctionnements a causé des freins au développement des véhicules électriques particuliers.

3. Un soutien renforcé à la transition énergétique du secteur est indispensable

Le Gouvernement a pris l'engagement de renforcer ses aides à la transition énergétique des véhicules lourds de transport de marchandises. Cet engagement d'un « soutien renforcé à la transition énergétique du secteur », qui figure au premier alinéa du présent article et dont les modalités devront être étudiées dans le rapport que le Gouvernement remettra au Parlement à l'issue de la présidence française du Conseil de l'Union, devra trouver des traductions concrètes et efficaces .

Aujourd'hui, en TCO, un véhicule lourd propre peut être 2 à 4 fois plus coûteux qu'un véhicule diesel répondant aux normes Euro 6. À l'achat, d'après les groupements de transporteurs 21 ( * ) , le prix d'un véhicule électrique peut être 3,5 à 4,5 fois plus important que celui d'un véhicule diesel. Le différentiel serait même 5 à 7 fois plus important pour un véhicule hydrogène.

Compte tenu de l'inefficacité manifeste du bonus de 50 000 euros créé dans le cadre du plan de relance pour soutenir l'acte d'achat de véhicules lourds électriques ou à hydrogène, le Gouvernement a annoncé qu'il allait prochainement revoir sa copie. Cette annonce est bienvenue et le rapporteur portera une grande attention aux adaptations nécessaires du dispositif.

Avant la maturité des technologies de rupture et pour accompagner le secteur routier sur la voie de sa transition, les biocarburants, les carburants de synthèse et le GNV méritent l'attention et le concours des pouvoirs publics .

Un rétrofit permet par exemple de convertir à moindre coût un camion diesel traditionnel au B100 . Toutefois, pour développer ce type de pratiques vertueuses, plusieurs mesures d'encouragement pourraient être prises par les pouvoirs publics telles que des aides renforcées au rétrofit, le passage du B100 en vignette Crit'Air 1 ou encore la structuration d'une filière B100.

Les aides qui pourraient être consenties en faveur de motorisations propres autres que l'électrique et l'hydrogène pourraient être moins coûteuses pour les finances publiques dans la mesure où les surcoûts à l'acquisition sont moins élevés pour ce type de propulsions : inférieure à 3 % pour le B100 ou 10 à 50 % pour le bioGNV.

Dans l'esprit du présent article et afin de renforcer le soutien à la transition énergétique du secteur, la commission des finances a adopté deux amendements portant articles additionnels :

- le premier pour créer un dispositif de prêt à taux zéro pour accompagner l'acquisition de poids lourds dotés de motorisations alternatives au gazole d'origine fossile (l'amendement COM-1934 ) ;

- le second pour prolonger le dispositif de suramortissement (l'amendement COM-1931 ).

S'il apparaît regrettable que l'ensemble des paramètres susceptibles d'objectiver la capacité du secteur à supporter un objectif de suppression du tarif réduit de TICPE dont il bénéficie à horizon 2030 ne soient pas encore disponibles, le rapporteur n'entend pas renoncer d'emblée à l'objectif programmatique affiché à l'article 30.

Cependant, pour que cette perspective ne risque pas de porter un trop grand préjudice au secteur, l'amendement COM-1930 , adopté par la commission des finances, conditionne cet objectif à la disponibilité effective et attestée d'une offre de véhicules lourds et d'un réseau d'infrastructures d'avitaillement suffisant pour permettre un renouvellement significatif du parc de poids lourds dans des conditions économiquement soutenables pour le secteur.

Décision de la commission : la commission des finances a proposé de modifier le présent article par son amendement COM-1930 .

ARTICLE

ADDITIONNEL AVANT L'ARTICLE 31

Instauration d'un prêt à

taux zéro pour l'achat d'un véhicule lourd propre affecté

au transport de marchandises

. I. UN DISPOSITIF DE SURAMORTISSEMENT ET UN BONUS POUR L'ACQUISITION DE VÉHICULES À MOTORISATIONS ÉLECTRIQUE OU HYDROGÈNE SONT LES DEUX PRINCIPAUX DISPOSITIFS DÉDIÉS À ACCOMPAGNER LA TRANSITION ÉNERGÉTIQUE DU PARC DE VÉHICULES LOURDS

A. DEPUIS 2016, UN DISPOSITIF DE SURAMORTISSEMENT EST DÉDIÉ À L'ACQUISITION DE VÉHICULES LOURDS À MOTORISATIONS ALTERNATIVES AU GAZOLE

Un suramortissement, créé en 2016, prévu à l'article 39 decies A du code général des impôts, a pour vocation de soutenir l'acquisition de poids lourds peu polluants 22 ( * ) .

B. DANS LE CADRE DU PLAN DE RELANCE, UN BONUS À L'ACQUISITION DE VÉHICULES LOURDS À MOTORISATION ÉLECTRIQUE OU HYDROGÈNE A ÉTÉ CRÉÉ

Dans le cadre du plan de relance, le Gouvernement a décidé d'instaurer un bonus écologique destiné à l'acquisition ou la location de véhicules lourds neufs fonctionnant avec des motorisations électriques ou à hydrogène 23 ( * ) .

C. DES AIDES COMPLÉMENTAIRES À L'ACQUISITION DE VÉHICULES LOURDS PEU POLLUANTS ONT ÉTÉ CRÉÉES PAR CERTAINES COLLECTIVITÉS TERRITORIALES

Certaines collectivités se sont engagées dans l'accompagnement de la transition énergétique du transport routier de marchandises à travers la mise en oeuvre de dispositifs d'aides à l'achat de camions propres.

II. LE DISPOSITIF PROPOSÉ PAR LA COMMISSION DES FINANCES : UN PRÊT À TAUX ZÉRO POUR L'ACHAT D'UN VÉHICULE LOURD PROPRE AFFECTÉ AU TRANSPORT DE MARCHANDISES

A. PRIMORDIALE MAIS COUTEUSE POUR UN SECTEUR FRAGILE ET STRATÉGIQUE, LA TRANSITION ÉNERGÉTIQUE DU TRANSPORT ROUTIER DE MARCHANDISES DOIT BÉNÉFICIER D'UN SOUTIEN RENFORCÉ

La transition énergétique du transport de marchandises doit constituer une priorité pour réduire les émissions de gaz à effets de serre (GES) du secteur. D'après le centre interprofessionnel technique d'études de la pollution atmosphérique (CITEPA), en 2019, 24 % des émissions du transport routier proviennent des véhicules lourds .

Cette nécessaire transition doit néanmoins être conduite avec le souci de préserver l'intégrité économique d'un secteur très exposé à la concurrence intra-européenne et pesant pour environ 400 000 emplois en France.

Une « Task Force camions propres » réunit actuellement les différents acteurs de la transition énergétique du secteur, à savoir, les constructeurs, les transporteurs et les énergéticiens. Trois groupes de travail ont pour mission de tracer les perspectives de cette ambitieuse transition.

Les dispositifs de soutien qui existent aujourd'hui n'apparaissent pas suffisants pour combler le différentiel de coût d'achat d'un véhicule propre. D'après les transporteurs, à l'acquisition, un poids lourd électrique est 3,5 à 4,5 fois plus coûteux qu'un véhicule classique et 5 à 7 fois pour un poids lourds à motorisation hydrogène . En coût total de possession (TCO), un véhicule propre peut-être de 2 à 4 fois plus cher qu'un véhicule répondant aux normes Euro 6. En l'état actuel de maturité des technologies il apparaît que les motorisations électrique ou hydrogène provoquent des pertes de rentabilité significatives , notamment en raison des pertes de volume utile qu'elles génèrent. Les conclusions provisoires rendues le 20 mai 2021 par la task force mentionnée supra . anticipent qu'e ntre 2022 et 2025, les véhicules lourds hybrides ou à batteries seront encore deux à quatre fois plus chers que des véhicules diesel.