Avis n° 169 (2021-2022) de M. Loïc HERVÉ , fait au nom de la commission des lois, déposé le 18 novembre 2021

Disponible au format PDF (810 Koctets)

Synthèse du rapport (451 Koctets)

-

L'ESSENTIEL

-

I. DANS UN CONTEXTE INCERTAIN, UNE HAUSSE DES

CRÉDITS INÉGALEMENT RÉPARTIE

-

II. LES ARTICLES RATTACHÉS À LA

MISSION : DE NÉCESSAIRES AJUSTEMENTS

-

I. DANS UN CONTEXTE INCERTAIN, UNE HAUSSE DES

CRÉDITS INÉGALEMENT RÉPARTIE

-

EXAMEN D'ARTICLES RATTACHÉS

-

EXAMEN EN COMMISSION

-

COMPTE RENDU DE L'AUDITION

DE MME JACQUELINE GOURAULT, MINISTRE

DE LA COHÉSION DES TERRITOIRES ET DES RELATIONS AVEC LES COLLECTIVITÉS TERRITORIALES

ET DE M. JOËL GIRAUD, SECRÉTAIRE D'ÉTAT AUPRÈS DE LA MINISTRE, CHARGÉ DE LA RURALITÉ

-

LISTE DES PERSONNES ENTENDUES

ET DES CONTRIBUTIONS ÉCRITES

|

N° 169 SÉNAT SESSION ORDINAIRE DE 2021-2022 |

|

Enregistré à la Présidence du Sénat le 18 novembre 2021 |

|

AVIS PRÉSENTÉ au nom de la commission des lois constitutionnelles, de législation, du suffrage universel, du Règlement et d'administration générale (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2022 , |

|

TOME XI RELATIONS AVEC LES COLLECTIVITÉS TERRITORIALES |

|

Par M. Loïc HERVÉ, Sénateur |

|

(1) Cette commission est composée de : M. François-Noël Buffet, président ; Mmes Catherine Di Folco, Marie-Pierre de La Gontrie, MM. Christophe-André Frassa, Jérôme Durain, Marc-Philippe Daubresse, Philippe Bonnecarrère, Mme Nathalie Goulet, M. Alain Richard, Mmes Cécile Cukierman, Maryse Carrère, MM. Alain Marc, Guy Benarroche, vice-présidents ; M. André Reichardt, Mmes Laurence Harribey, Agnès Canayer, secrétaires ; Mme Éliane Assassi, MM. Philippe Bas, Arnaud de Belenet, Mmes Nadine Bellurot, Catherine Belrhiti, Esther Benbassa, MM. François Bonhomme, Hussein Bourgi, Mme Valérie Boyer, M. Mathieu Darnaud, Mmes Françoise Dumont, Jacqueline Eustache-Brinio, M. Pierre Frogier, Mme Françoise Gatel, MM. Ludovic Haye, Loïc Hervé, Mme Muriel Jourda, MM. Patrick Kanner, Éric Kerrouche, Jean-Yves Leconte, Henri Leroy, Stéphane Le Rudulier, Mme Brigitte Lherbier, MM. Didier Marie, Hervé Marseille, Mme Marie Mercier, MM. Thani Mohamed Soilihi, Jean-Yves Roux, Jean-Pierre Sueur, Mmes Lana Tetuanui, Claudine Thomas, Dominique Vérien, M. Dany Wattebled. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 4482 , 4502 , 4524 , 4525, 4526 , 4527 , 4597 , 4598 , 4601 , 4614 et T.A. 687 Sénat : 162 et 163 à 169 (2021-2022) |

L'ESSENTIEL

Alors que les finances des collectivités territoriales portent encore les stigmates d'une crise dont les effets ne se sont pas estompés, les crédits ouverts au titre de la mission « Relations avec les collectivités territoriales » connaissent une augmentation bienvenue.

L'impact réel de celle-ci sur les finances des collectivités territoriales est néanmoins à relativiser, eu égard à la faible part que représente la mission au sein des transferts financiers de l'État aux collectivités territoriales et au ciblage de l'augmentation des crédits sur un faible nombre de dotations. Constatant leur hausse significative, la commission a néanmoins émis un avis favorable à l'adoption des crédits de la mission.

Surtout, les dispositions des articles rattachés à la mission n'offrent pas pleine satisfaction. La commission a en conséquence adopté plusieurs amendements, procédant à de nécessaires ajustements dans les modalités d'attribution des dotations de soutien à l'investissement ainsi qu'à une révision du fonds de péréquation régional proposé.

Au regard de la hausse des crédits ouverts au titre de la mission, la commission a émis un avis favorable à leur adoption, sous réserve de l'adoption de quatre amendements procédant à de nécessaires ajustements.

I. DANS UN CONTEXTE INCERTAIN, UNE HAUSSE DES CRÉDITS INÉGALEMENT RÉPARTIE

A. UN CONTEXTE FINANCIER INCERTAIN : LES FINANCES LOCALES À L'ÉPREUVE DE LA CRISE SANITAIRE

1. Malgré des perspectives favorables, l'environnement financier des collectivités territoriales demeure incertain

Le projet de loi de finances pour 2022 intervient dans le contexte de finances locales encore déstabilisées , d'une part, par un quinquennat de révision ininterrompue du panier de recettes des collectivités territoriales 1 ( * ) et, d'autre part, par la crise sanitaire.

L'impact de la crise sanitaire sur les finances des collectivités en 2020

Comme le relève la Cour des comptes dans son rapport annuel sur les finances locales, « la crise sanitaire a affecté les finances des collectivités locales en 2020, interrompant ainsi plusieurs années de contexte favorable qui avaient vu leur épargne progresser de près de 10 milliards d'euros en cinq ans 2 ( * ) . »

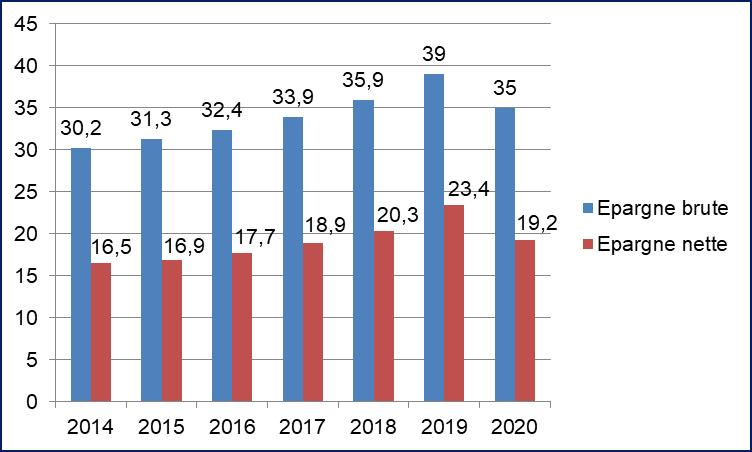

En 2020, les produits réels de fonctionnement ont connu à périmètre constant 3 ( * ) une légère diminution , de l'ordre de 0,8 % (1,8 milliard d'euros), par rapport à 2019 4 ( * ) tandis que sur la même période les charges réelles de fonctionnement ont connu une légère augmentation de 1,1 % (soit 2,3 milliards d'euros). Si ces montants agrégés recouvrent des situations très disparates entre strates de collectivités et, au sein de chaque strate, entre des collectivités aux situations financières différentes, cette évolution s'est néanmoins traduite par une diminution de l'épargne brute globale de 10,3 % en 2020 .

Épargne brute et nette globale des

collectivités territoriales

entre 2014 et 2020, en milliards

d'euros

Source : Cour des comptes, d'après des données DGFiP

Si la surprenante stabilité des produits fiscaux et les mesures de soutien de l'État ont permis d'atténuer l'impact de la crise sanitaire sur les recettes des collectivités, cette diminution de l'épargne brute s'est traduite par une contraction de l'investissement des collectivités territoriales de l'ordre de 7,1 % en 2020 5 ( * ) .

Selon le Gouvernement, l`année 2021 se serait caractérisée par une amélioration sensible de la situation financière des collectivités territoriales . Sur l'année, les recettes de fonctionnement progresseraient ainsi de 3,3 % pour atteindre 232 milliards d'euros tandis que les dépenses de fonctionnement augmenteraient de 2,2 % 6 ( * ) . Les recettes courantes étant plus dynamiques que les dépenses, l'épargne brute progresserait en 2021 de l'ordre de 9,4 %, atteignant 38,5 milliards d'euros, un montant encore inférieur à son niveau de 2019 .

Malgré ces perspectives favorables, le contexte financier demeure incertain pour les collectivités territoriales . Interrogées sur leurs perspectives d'investissement pour 2022, 44 % d'entre elles déclarent que leurs investissements devraient être stables, alors même qu'une progression pourrait normalement être attendue 7 ( * ) . S'il est par nature difficile d'objectiver avec précision les perspectives d'investissement des collectivités territoriales pour l'avenir, il semble ainsi qu'elles soient encore réticentes à engager la pleine relance de leurs investissements.

2. L'État soutient par ses transferts les finances des collectivités territoriales

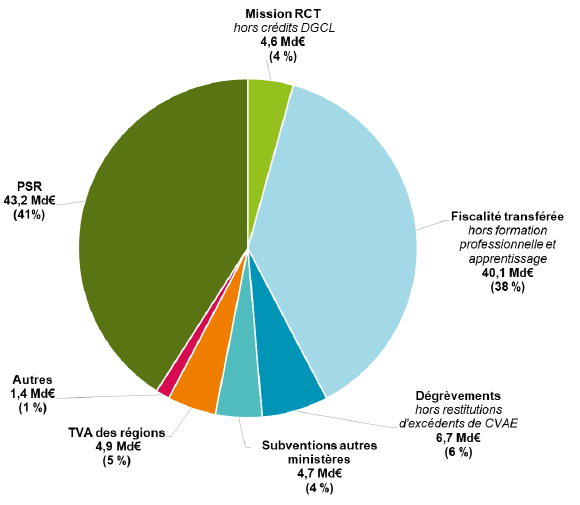

Dans ce contexte financier incertain, les transferts financiers de l'État aux collectivités représentent 105,5 milliards d'euros à périmètre constant, soit une augmentation de l'ordre de 1,3 milliard d'euros par rapport aux crédits budgétés pour 2021 8 ( * ) .

Répartition des transferts financiers

de

l'État aux collectivités pour 2022

Source : direction du budget

Les crédits de la mission « Relations avec les collectivités territoriales », qui représentent seulement 4 % des transferts financiers de l'État aux collectivités dans le projet de loi de finances pour 2022, connaissent une nette augmentation.

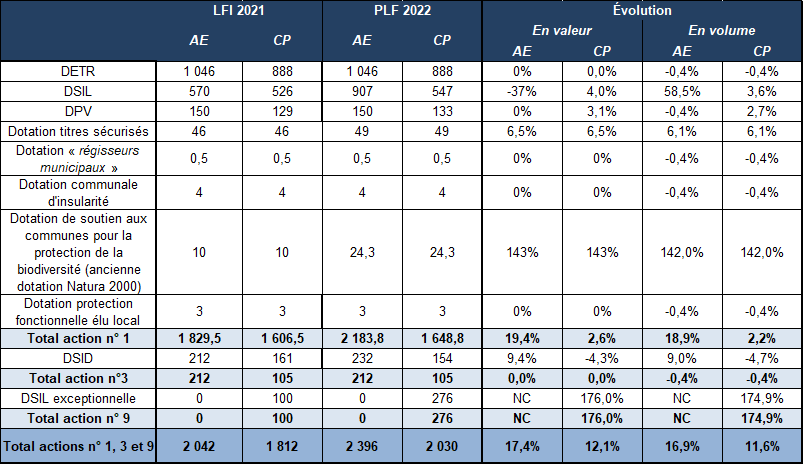

Évolution des crédits ouverts en autorisations d'engagement pour 2022 9 ( * )

|

Programme 119 |

Programme 122 |

Total à l'échelle

|

|

|

|

B. LE PROGRAMME 119 : UNE AUGMENTATION DES CRÉDITS CONCENTRÉE SUR LES SEULES DOTATIONS DE SOUTIEN À L'INVESTISSEMENT

La progression des crédits ouverts au titre du programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements », qui atteignent 4,324 milliards d'euros en autorisations d'engagement (AE) et 4,001 milliards d'euros en crédits de paiement (CP) , est principalement due à une hausse des dotations de soutien à l'investissement des collectivités territoriales .

L'action n° 1, qui rassemble diverses dotations de soutien aux projets des communes et de leurs groupements, connaît ainsi une nette augmentation, de l'ordre de 19,09 % en AE et de 3,20 % en CP . Celle-ci est principalement expliquée par un abondement de 337 millions d'euros de la dotation de soutien à l'investissement local (DSIL) de droit commun , destiné au financement des contrats de relance et de transition écologique (CRTE). Auditionnées par le rapporteur, certaines associations d'élus représentant le bloc communal ont regretté le fléchage de ces crédits vers des instruments dont les élus locaux, particulièrement de communes de petite taille, ne maîtrisent qu'imparfaitement les tenants et aboutissants . L'action n° 3, dont les crédits n'alimentent plus que la dotation de soutien à l'investissement des départements (DSID), croît également de 9,44 % en AE, cette hausse étant due à un abondement de 20 millions d'euros à destination du conseil départemental de Seine-Saint-Denis, dans le cadre du plan d'action visant à en améliorer l'attractivité 10 ( * ) .

Évolution en valeur et en volume

des

dotations de soutien à l'investissement

11

(

*

)

Source : commission des lois

Si les dotations de soutien à l'investissement tendent ainsi à concentrer la hausse des crédits à l'échelle du programme, les dotations de compensation se caractérisent par leur stabilité . À l'exception notable de la dotation générale de décentralisation (DGD) des départements , qui connaît une progression de 19,36 % (en AE = CP) due au versement d'une dotation de 51,6 millions d'euros aux départements afin de compenser leurs pertes sur le dispositif de compensation péréquée (DCP) 12 ( * ) , les DGD des communes et des régions demeurent stables , tandis que celle relative à des concours particuliers 13 ( * ) , connaît une très faible hausse, de 0,89 %. La commission déplore à nouveau que de tels crédits, compensant des transferts de compétences passés au « coût historique », connaissent une érosion progressive en termes réels due à l'inflation, s ans faire l'objet d'une compensation adéquate par l'État.

C. LE PROGRAMME 122 : UNE HAUSSE CONJONCTURELLE DES CRÉDITS

Le programme 122 « Concours spécifiques et administration », qui regroupe des crédits destinés à financer un soutien de l'État à des collectivités territoriales confrontées à des situations exceptionnelles, connaît une nette hausse, de 33,44 %, due à des facteurs conjoncturels . Ainsi, l'action n° 1, qui concentre diverses aides exceptionnelles aux collectivités territoriales connaît une hausse de l'ordre de 127,76 % en AE due, pour l'essentiel, à l'inscription de 66,1 millions d'euros destinés à l'abondement du fonds de reconstruction constitué, à l'issue du passage de la tempête « Alex » dans les Alpes-Maritimes, en première loi de finances rectificatives pour 2021.

L'action n° 2, qui regroupe les crédits destinés au fonctionnement des administrations de l'État en lien avec les collectivités territoriales, connaît une multiplication de ses crédits par 3,62 en AE et par 3,58 en CP . Cette forte augmentation est notamment 14 ( * ) due au financement des refontes des systèmes d'information et à la dotation de nouveaux outils informatiques pour la direction générale des collectivités locales (DGCL). Si une telle dépense ne pose, dans son montant 15 ( * ) comme dans sa finalité, aucune difficulté en soi, son inscription au sein de la mission peut surprendre, alors que les crédits dédiés aux dépenses informatiques ont été transférées à la direction du numérique du ministère de l'intérieur (DINUM) depuis le 1 er janvier 2020. Enfin, l'action n° 3, qui regroupe des dotations destinées aux outre-mer, ne connait qu'une hausse marginale de ses crédits (0,46 %) , due à l'indexation de la dotation globale de compensation versée à la Nouvelle-Calédonie au titre des services et établissements publics transférés.

II. LES ARTICLES RATTACHÉS À LA MISSION : DE NÉCESSAIRES AJUSTEMENTS

A. DES MODIFICATIONS DÉCEVANTES DES MODALITÉS D'ATTRIBUTION DES DOTATIONS D'INVESTISSEMENT

1. Des modifications qui témoignent d'une volonté recentralisatrice

L'article 45 du projet de loi de finances prévoit à titre principal l'unification des modalités d'attribution de la dotation de soutien à l'investissement des départements (DSID) . L'ensemble de l'enveloppe départementale serait désormais attribué sous la forme d'appels à projets , à la main du préfet de région. Bien que les montants en jeu soient relativement modestes, une telle évolution revient à entériner le passage intégral des modalités d'octroi de la DSID sous une logique de « projet », par laquelle l'État exerce un contrôle d'opportunité sur les projets d'investissement des collectivités . Une telle évolution, contraire à l'esprit de la décentralisation, a régulièrement été dénoncée par la commission des lois, comme une reprise en main par l'État de la conquête décentralisatrice qu'a été la dotation globale d'équipement 16 ( * ) . En conséquence, la commission a adopté un amendement tendant à supprimer cet article .

I ntroduit à l'Assemblée nationale 17 ( * ) , l'article 45 bis vise à assouplir le calendrier de notification de diverses dotations d'investissement 18 ( * ) , qui doivent en principe - à l'exception de la DSID, dont le calendrier d'attribution n'est pas défini par la loi - être notifiées en intégralité par les services de l'État aux collectivités concernées à l'issue du premier trimestre de l'année civile. Néanmoins, ce calendrier n'est généralement pas suivi par les services de l'État, qui continuent à procéder à des notifications lors des mois d'avril, mai et juin. L'article 45 bis vise donc à desserrer cette contrainte calendaire , en prévoyant que les quatre dotations d'investissement concernées sont notifiées, pour 80 % de leur montant annuel, lors du premier semestre de l'année civile. Le rapporteur note qu'une telle évolution revient à mettre en conformité le droit à la pratique ; l'on attendrait au contraire que, par des moyens renforcés, la pratique des services de l'État soit rendue conforme aux dispositions votées par le législateur . Constatant le défaut de tels moyens, le rapporteur n'a néanmoins pas souhaité s'opposer à une évolution à l'impact limité, qui vise à faciliter le fonctionnement des services déconcentrés de l'État.

2. De nécessaires évolutions des modalités d'attribution des dotations de soutien à l'investissement

Les modifications - décevantes - prévues par le projet de loi de finances s'agissant des modalités d'attribution des dotations de soutien à l'investissement emportent d'autant moins l'adhésion du rapporteur que certaines modifications, attendues de longue date et proposées avec constance par la commission, ne figurent pas parmi les articles rattachés à la mission . En premier lieu, la commission a regretté que la modification des modalités d'attribution de la DSID n'inclue pas une disposition qu'elle a déjà adoptée à plusieurs reprises, tendant à garantir la consultation des présidents de conseils départementaux préalable aux attributions de subvention au titre de la part « projet » de la DSID - celle-ci étant maintenue par la suppression de l'article 45 du présent projet de loi de finances proposée par la commission.

En second lieu, il ne peut qu'être déploré que le Gouvernement n'ait pas fait sienne la proposition, adoptée par le Sénat lors de l'examen du projet de loi dit « 3DS » 19 ( * ) , de départementaliser une part de l'attribution de la DSIL , malgré l'annonce, lors de son audition par la commission, par Jacqueline Gourault, ministre de la cohésion des territoires et des relations avec les collectivités territoriales, d'une réflexion en la matière 20 ( * ) .

Engagée de longue date par le Sénat, une telle réflexion doit désormais aboutir, si nécessaire dans le cadre de l'examen du projet de loi dit « 3DS ».

B. LA NÉCESSITÉ D'UNE PÉRÉQUATION RÉGIONALE PLUS AMBITIEUSE

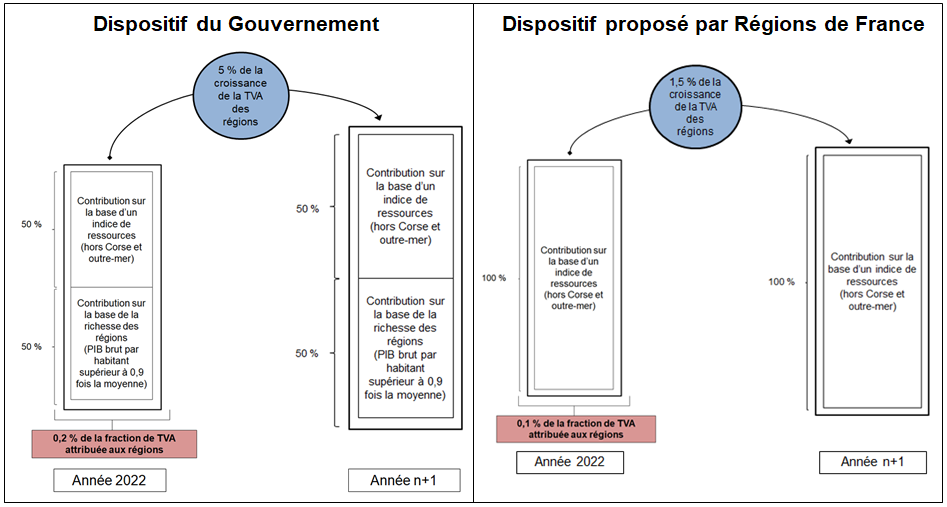

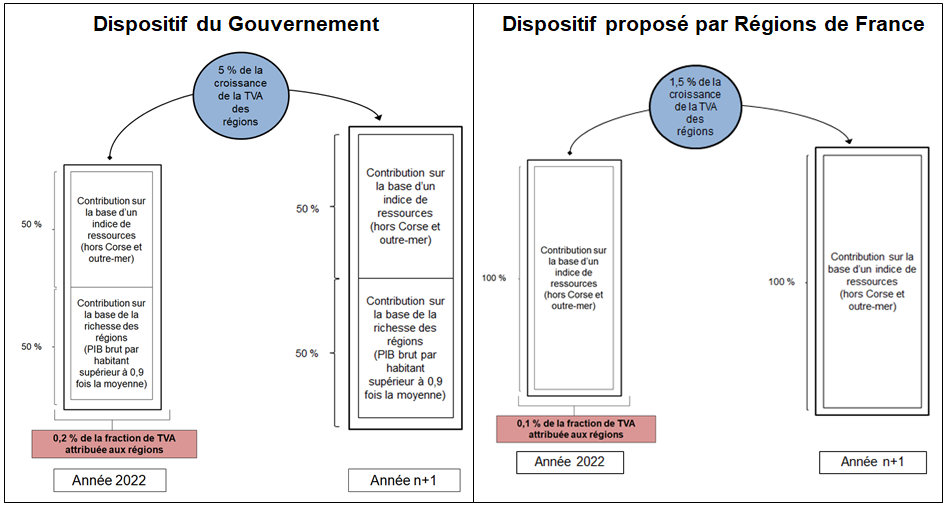

L'article 47 ter , qui résulte d'un amendement du Gouvernement 21 ( * ) adopté en séance publique à l'Assemblée nationale, prévoit la création d'un fonds de péréquation régional au bénéfice de la collectivité de Corse ainsi que de certaines collectivités disposant de compétences régionales en outre-mer, telles que la Guadeloupe, la Martinique, la Guyane, La Réunion et le Département de Mayotte.

Le dispositif proposé par l'amendement du Gouvernement garantissait une péréquation effective : la dotation du fonds, tant dans son amorçage que dans sa dynamique ultérieure, témoignaient d'une volonté péréquatrice ambitieuse . Au surplus, les modalités d'abondement du fonds garantissaient une contribution plus importante des régions les plus riches. Par deux sous-amendements 22 ( * ) , l'Assemblée nationale, reprenant une proposition de Régions de France, a néanmoins fait le choix d' amoindrir l'ambition du fonds, en diminuant son volume et en modifiant ses modalités d'abondement . Les potentiels bénéficiaires, à commencer par les territoires ultramarins concernés, seraient donc désavantagés.

Comparaison des dispositifs proposés de péréquation régionale

Source : commission des lois

Estimant nécessaire de favoriser une péréquation effective entre collectivités régionales, la commission a adopté un amendement tendant à restaurer la rédaction proposée par le Gouvernement , plus conforme à cet objectif.

C. LA NÉCESSITÉ DE POURSUIVRE LA RÉFLEXION SUR LES RECETTES DE FONCTIONNEMENT

La commission a salué la meilleure prise en compte, dans le cadre de l'article 46 du présent projet de loi de finances, des charges pesant sur les communes accueillant sur leur territoire un parc naturel régional, tout en déplorant que des évolutions en la matière soient toujours réalisées à enveloppe fermée et prélevées de facto sur les recettes de fonctionnement d'autres collectivités .

La commission a enfin accueilli favorablement la réflexion en cours sur les indicateurs financiers des collectivités territoriales, dont l'article 47 du présent projet de loi de finances est le reflet , tout en estimant que celle-ci, encore inaboutie, doit se poursuivre. Elle a en particulier souhaité écarter tout risque constitutionnel s'agissant de la définition des indicateurs financiers des communes nouvelles ; renvoyer à un décret en Conseil d'État courrait le risque d'une incompétence négative du législateur. La commission a en conséquence adopté un amendement tendant à pallier cette difficulté.

*

* *

Réunie le 17 novembre 2021, sous la présidence de François-Noël Buffet, la commission a émis un avis favorable à l'adoption des crédits de la mission sous réserve des amendements qu'elle propose.

La mission « Relations avec les collectivités territoriales » sera examinée en séance publique le 1 er décembre 2021.

EXAMEN D'ARTICLES RATTACHÉS

Article

45

Unification des modalités d'attribution de la DSID

L'article 45 du présent projet de loi de finances tend à unifier les modalités d'attribution de la dotation de soutien à l'investissement des départements (DSID), dont l'intégralité serait désormais attribuée par le préfet de région, selon une logique d'appels à projets.

Rejetant la logique dont procède cette évolution, la commission a adopté un amendement tendant à supprimer cet article.

1. Le dispositif proposé : attribuer l'intégralité de la dotation sous la forme d'appels à projets

a) De la dotation globale d'équipement (DGE) à la dotation de soutien à l'investissement des départements (DSID)

La dotation globale d'équipement (DGE) des

départements a été créée par la loi

n° 83-1186 du 29 décembre 1983. Elle visait à

rassembler, au bénéfice des conseils départementaux, d'une

part, les subventions attribuées par l'État à ces derniers

pour leurs investissements,

d'autre part, les subventions

attribuées par l'État à d'autres maîtres d'ouvrage

- notamment les communes - pour le financement de travaux

d'équipement rural ainsi que pour la modernisation de l'hôtellerie

rurale.

La dotation globale d'équipement des

départements

selon la loi du 29 décembre 1983

La DGE des départements, telle qu'elle résultait de la loi n° 83-1186 du 29 décembre 1983 précitée, comportait deux parts divisées en plusieurs fractions.

1° La première part, inscrite à la section d'investissement du budget des départements, était employée librement par ces derniers. Elle était répartie entre eux (ainsi qu'entre leurs groupements) de la manière suivante :

- une fraction égale au maximum à 75 % était répartie au prorata des dépenses réelles directes d'investissement de chaque département ou groupement ;

- une fraction égale au maximum à 20 % était répartie au prorata de la longueur de la voirie départementale ;

- le solde servait à majorer les attributions perçues par les départements dont le potentiel fiscal par habitant était inférieur à la moyenne.

2° La seconde part, également inscrite à la section d'investissement, devait être employée au financement de travaux d'équipement rural et d'aménagement foncier ou au versement de subventions aux maîtres d'ouvrage réalisant des opérations de même nature. Sa répartition obéissait aux règles suivantes :

- une fraction égale au maximum à 80 % était répartie entre les départements au prorata de leurs dépenses de remembrement et des subventions versées par eux pour la réalisation de travaux d'équipement rural ;

- le solde servait à majorer la dotation de certains départements en fonction de l'importance des surfaces restant à remembrer, et celle des départements dont le potentiel fiscal par habitant était inférieur à la moyenne.

Source : avis budgétaire sur le projet de loi de

finances pour 2019

du rapporteur du présent avis

23

(

*

)

La DGE des départements a été réformée par la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006 . Sa première part, libre d'emploi, a ainsi été supprimée, au motif que le taux de concours de l'État, d'un niveau jugé insuffisant (2,75 % en 2005), conduisait à un « saupoudrage » des crédits, la dotation n'étant plus constituée que par sa seule seconde part, « fléchée » vers des investissements d'équipement rural et d'aménagement foncier 24 ( * ) . Elle demeurait néanmoins attribuée sous la forme d'un taux de concours de l'État aux dépenses d'investissement éligibles et composée de trois fractions :

- une fraction principale , égale à 76 % du total, attribuée à chaque département au prorata de ses dépenses d'aménagement foncier et des subventions qu'il verse pour la réalisation de travaux d' équipement rural ;

- une deuxième fraction , égale à 9 % du total, servant à majorer les attributions versées aux départements au titre de leurs dépenses d' aménagement foncier du dernier exercice connu ;

- une troisième fraction , égale à 15 % du total, est destinée à majorer la dotation des départements dont le potentiel fiscal par habitant est inférieur d'au moins 40 % à la moyenne ou dont le potentiel fiscal par kilomètre carré est inférieur d'au moins 50 % à la moyenne.

Enfin, la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019 a révisé en profondeur la logique de la DGE en la remplaçant par la dotation de soutien à l'investissement départemental (DSID), composée de deux parts :

- une première part (77 % du total) répartie en enveloppes régionales attribuées par les préfets de région sous forme de subventions aux projets qu'ils jugeraient prioritaires ;

- une seconde part (23 %) abondant directement la section d'investissement des départements dont le potentiel fiscal par habitant et le potentiel fiscal par kilomètre carré ne sont pas supérieurs au double de la moyenne des départements. Cette seconde part est libre d'emploi 25 ( * ) .

b) Une proposition d'unification des modalités d'attribution de la DSID

Le présent article tend à procéder à une nouvelle réforme de cette dotation, en prévoyant que la DSID soit intégralement attribuée sous forme de subventions d'investissement , à l'instar de la dotation de soutien à l'investissement local (DSIL).

Serait préservée l'architecture de la dotation, dont une part égale à 23 % serait toujours calculée en fonction du potentiel fiscal des départements. Néanmoins, alors que cette part est aujourd'hui libre d'emploi, elle serait désormais attribuée par le préfet de région selon une logique d'appel à projets .

2. La position de la commission : supprimer un dispositif à l'ambition recentralisatrice

Le Gouvernement justifie le dispositif du présent article par l'effet de levier insuffisant dont bénéficieraient les crédits alloués aux départements sur la seconde part de DSID : bénéficiant à 87 départements, son montant serait de moins de un euro par habitant et conduirait à un « saupoudrage » des crédits.

En premier lieu, la commission note que le constat de l'inefficience relative d'une dotation ou d'une part de celle-ci est à nouveau 26 ( * ) utilisé pour en justifier la suppression , alors même qu'il aurait pu être envisagé, pour atténuer l'effet de « saupoudrage » mis en cause, d'en accroître le montant ou d'en préciser le ciblage.

En second lieu, bien que les montants en jeu soient relativement modestes, une telle évolution revient à entériner le passage intégral des modalités d'octroi de la DSID sous une logique de « projet », par laquelle l'État exerce un contrôle d'opportunité sur les projets d'investissement des collectivités . Une telle évolution, contraire à l'esprit de la décentralisation, a régulièrement été dénoncée par la commission des lois, comme une reprise en main par l'État de la conquête décentralisatrice qu'a été la dotation globale d'équipement 27 ( * ) . En conséquence, la commission a adopté un amendement II-13 (LOIS. 1) tendant à supprimer cet article .

La commission a proposé de supprimer l'article 45 .

Article 47

ter

Création d'un fonds régional de péréquation

horizontale

L'article 47 ter du présent projet de loi de finances tend à créer un fonds régional de péréquation horizontale au bénéfice de la collectivité de Corse, ainsi que de plusieurs collectivités ultra-marines disposant de compétences régionales.

Souscrivant à l'objectif de la création d'un nécessaire dispositif de péréquation, la commission a néanmoins souhaité en renforcer l'ambition en restaurant le dispositif dans sa rédaction proposée par le Gouvernement.

1. La nécessaire institution d'un dispositif régional de péréquation horizontale

L'accord de partenariat État-régions signé le 28 septembre 2020 comportait un engagement à « revoir le système de péréquation qui existe entre » les régions. L'article 47 ter , ajouté en séance publique à l'Assemblée nationale par l'adoption d'un amendement du Gouvernement 28 ( * ) , constitue ainsi la traduction législative de cet engagement. Le dispositif proposé par le Gouvernement prévoyait :

- un volume du fonds égal à 0,2 % de la fraction de TVA allouée aux régions pour l'amorçage du fonds (soit environ 19,5 millions d'euros 29 ( * ) ), dont la dynamique serait assurée par l'abondement de 5 % de la croissance annuelle de ce produit ;

- un abondement du fonds constitué de deux prélèvements à parts égales : le premier, composé de contributions calculées sur la base d'un indice de ressources assis sur quatre recettes 30 ( * ) perçues par les régions, auquel ne pourraient contribuer que les seules collectivités pour lesquelles l'indice ainsi calculé serait supérieur à 0,8 fois l'indice par habitant moyen constaté pour l'ensemble des collectivités éligibles au prélèvement 31 ( * ) ; le second, fondé sur la richesse relative des collectivités concernées, prélevé sur les collectivités dont le produit intérieur brut (PIB) par habitant est supérieur à 0,9 fois le PIB moyen par habitant de l'ensemble des collectivités.

Ce dispositif prévoyait donc un

volume

relativement important du fonds

et faisait peser la charge de son

abondement sur les collectivités les plus riches, à la fois

s'agissant de leurs capacités contributives - par

l'appréciation de leurs ressources - et de la robustesse de leur

économie

- par la prise en compte de leur PIB par habitant.

Il a néanmoins fait l'objet de deux sous-amendements en séance publique 32 ( * ) , ayant pour effet de diminuer l'ambition péréquatrice du fonds . Ainsi amendé, le dispositif, conforme à la volonté de Régions de France, serait le suivant :

- son volume serait égal à 0,1 % de la fraction de TVA des régions en amorçage (soit environ 10 millions d'euros 33 ( * ) ), puis serait abondé chaque année à hauteur de 1,5 % de la croissance du produit de la fraction de TVA allouée aux régions ;

- cet

abondement

serait assuré en

totalité par un prélèvement composé de

contributions calculées sur la base d'un indice de ressources

- soit la «

première part

» du

dispositif prévu par le Gouvernement.

Comparaison des dispositifs proposés de péréquation régionale

Source : commission des lois

2. La position de la commission : restaurer l'ambition initiale du dispositif

Si la commission se félicite que soit tenu l'engagement pris par le Gouvernement et les régions de créer un dispositif garantissant une péréquation horizontale effective, elle ne peut que regretter la diminution de l'ambition péréquatrice du fonds . Pour important qu'il soit, l'effort de solidarité prévu dans le cadre du dispositif du Gouvernement aurait ainsi le mérite d'attribuer des ressources au bénéfice de territoires en ayant un vif besoin, à commencer par les territoires ultra-marins concernés.

Estimant nécessaire de favoriser une péréquation effective entre collectivités régionales, la commission a donc adopté l'amendement II-14 (LOIS.4) tendant à restaurer la rédaction proposée par le Gouvernement , plus conforme à cet objectif.

La commission a proposé d'adopter l'article 47 ter ainsi modifié .

EXAMEN EN COMMISSION

__________

M. Loïc Hervé , rapporteur pour avis de la mission « Relations avec les collectivités territoriales » . - Cette année, l'examen des crédits de la mission « Relations avec les collectivités territoriales » (RCT) s'inscrit dans un contexte plus apaisé que celui que nous avons connu, chaque année - ou peu s'en faut -, sous ce quinquennat. L'examen du projet de loi de finances (PLF) s'avère ainsi une surprise : pas de contractualisation léonine ; pas de réforme de la fiscalité du bloc local ; pas de diminution des impôts de production. Est-ce pourtant à dire que tout irait pour le mieux dans le meilleur des mondes ? Naturellement, ce n'est pas le cas et nous aurons, cette année encore, certaines récriminations à formuler - ou à renouveler ! -, tant au sujet des crédits de la mission que des articles rattachés à cette dernière.

En premier lieu, je voudrais dire un mot du contexte dans lequel s'inscrivent les finances locales cette année. Ce contexte est celui de finances encore déstabilisées, d'une part, par un quinquennat de révision ininterrompue du panier de recettes des collectivités territoriales et, d'autre part, par la crise sanitaire.

Délicate pour les collectivités territoriales sur le plan financier, l'année 2020 s'est traduite par une diminution de l'épargne brute globale de 10,3 %, dont a résulté une contraction de l'investissement des collectivités territoriales de 7,1 %. Certes, l'année 2021 se caractériserait par une amélioration sensible de la situation financière des collectivités territoriales, l'épargne brute devant progresser de 9,4 %. Nous ne pouvons que nous féliciter de l'amélioration des perspectives financières des collectivités territoriales ; je note néanmoins que le contexte financier demeure source d'inquiétudes, de nombreuses collectivités montrant leur réticence à engager la pleine relance de leurs investissements.

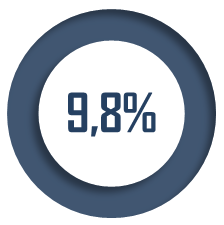

Dans ce contexte, que je qualifierais volontiers d'incertain, les crédits de la mission RCT, qui représentent seulement 4 % des transferts financiers de l'État aux collectivités dans le projet de loi de finances pour 2022, connaissent une nette augmentation de l'ordre de 9,8 %.

La progression des crédits ouverts au titre du programme 119, « Concours financiers aux collectivités territoriales et à leurs groupements », qui atteignent 4,32 milliards d'euros en autorisations d'engagement (AE) et 4 milliards d'euros en crédits de paiement (CP), est principalement due à une hausse des dotations de soutien à l'investissement des collectivités territoriales. Celle-ci s'explique en particulier par un abondement de 337 millions d'euros de la dotation de soutien à l'investissement local (DSIL) de droit commun, destiné au financement des contrats de relance et de transition écologique (CRTE). Certaines associations d'élus représentant le bloc communal que nous avons auditionnées ont regretté le fléchage de ces crédits vers ces instruments dont les élus locaux, particulièrement au sein de communes de petite taille, ne maîtrisent qu'imparfaitement les tenants et aboutissants.

Si les dotations de soutien à l'investissement tendent ainsi à concentrer la hausse des crédits à l'échelle du programme, les dotations de compensation se caractérisent par leur décevante stabilité, à l'exception notable de la dotation générale de décentralisation (DGD) des départements, qui connaît une progression de 19,36 %. Lors de son audition, la ministre a défendu l'engagement du Gouvernement à « sanctuariser » les dotations, notamment de compensation, aux collectivités. On peut s'en féliciter ; on peut également constater que, derrière ce vocable de « sanctuarisation », est en réalité défendue une érosion progressive en termes réels de ces dotations, dont le montant - stable, car fixé au « coût historique » d'exercice des compétences compensées - est grignoté chaque année par l'inflation.

Le programme 122, « Concours spécifiques et administration », qui regroupe des crédits destinés à financer un soutien de l'État à des collectivités territoriales confrontées à des situations exceptionnelles, connaît également une nette hausse de 33,44 %, due à des facteurs conjoncturels.

L'action n° 1, qui concentre diverses aides exceptionnelles aux collectivités territoriales connaît une hausse de l'ordre de 127,76 % en AE due, pour l'essentiel, à l'inscription de 66,1 millions d'euros destinés à l'abondement du fonds de reconstruction constitué à l'issue du passage de la tempête Alex dans les Alpes-Maritimes.

L'action n° 2 connaît une multiplication de ses crédits par 3,62 en AE et par 3,58 en CP, due au financement de la refonte de systèmes d'information et de nouveaux outils informatiques pour la direction générale des collectivités locales (DGCL), dont l'inscription au sein de la mission peut surprendre, alors que les crédits dédiés aux dépenses informatiques ont été transférés à la direction interministérielle du numérique (DINUM).

L'action n° 3, qui regroupe des dotations destinées aux outre-mer, ne connaît qu'une hausse marginale de ses crédits, due à l'indexation de la dotation globale de compensation versée à la Nouvelle-Calédonie au titre des services et établissements publics lui étant transférés.

Les crédits de la mission offrent donc, dans l'ensemble et au regard de leur augmentation globale, les motifs d'une relative satisfaction. Il n'en va pas de même des articles rattachés à la mission, pour lesquels je vous proposerai d'adopter quatre amendements, suivant trois axes.

Premier axe : corriger les modifications particulièrement décevantes apportées aux modalités d'attribution des dotations d'investissement. L'article 45 prévoit à titre principal l'unification des modalités d'attribution de la dotation de soutien à l'investissement des départements (DSID). L'ensemble de l'enveloppe départementale serait désormais attribué sous la forme d'appels à projets, à la main du préfet de région. Bien que les montants en jeu soient relativement modestes, une telle évolution revient à entériner le passage intégral des modalités d'octroi de la DSID sous une logique de « projet », par laquelle l'État exerce un contrôle d'opportunité sur les projets d'investissement des collectivités. Cette évolution, qui me semble contraire à l'esprit de la décentralisation, avait déjà été dénoncée par notre commission en 2018 comme une reprise en main par l'État. Conformément à cette logique, je vous proposerai donc de supprimer cet article.

L'article 45 bis vise, quant à lui, à assouplir le calendrier de notification de diverses dotations d'investissement, en prévoyant notamment que la DSIL, la dotation d'équipement des territoires ruraux (DETR) et la dotation politique de la ville (DPV) seraient attribuées non en intégralité au 31 mars, mais à 80 % de leur montant au 30 juin de chaque année. Je note que le desserrement de cette contrainte calendaire revient à mettre en conformité le droit avec la pratique ; on aurait au contraire attendu que, par des moyens renforcés, la pratique des services de l'État soit rendue conforme aux dispositions votées par le législateur...

Ces modifications, décevantes dans leur dispositif comme dans leur portée, emportent d'autant moins l'adhésion que certaines propositions, formulées de longue date et avec constance par la commission, ne figurent pas parmi les articles rattachés à la mission.

En premier lieu, je regrette qu'une disposition que nous avons déjà adoptée à plusieurs reprises, tendant à garantir la consultation des présidents des conseils départementaux préalable aux attributions de subvention au titre de la part « projet » de la DSID, ne figure pas parmi la réforme des modalités d'attribution. Je vous proposerai donc d'adopter un amendement visant à nouveau à apporter cette garantie aux exécutifs départementaux.

En second lieu, il ne peut qu'être déploré que le Gouvernement n'ait pas fait sienne la proposition, adoptée par notre assemblée lors de l'examen du projet de loi relatif à la différenciation, la décentralisation, la déconcentration et portant diverses mesures de simplification de l'action publique locale, dit « 3DS », de départementaliser une part significative de l'attribution de la DSIL. La ministre a indiqué être ouverte à des modifications infra-législatives en la matière ; nous y veillerons dans les mois qui viennent.

Deuxième objectif poursuivi par les amendements que je vous propose : assurer une péréquation régionale plus ambitieuse.

L'article 47 ter prévoit la création d'un fonds régional de péréquation au bénéfice de la collectivité de Corse ainsi que de certaines collectivités disposant de compétences régionales en outre-mer, telles que la Guadeloupe, la Martinique, la Guyane, La Réunion et le Département de Mayotte. Par deux sous-amendements, l'Assemblée nationale, reprenant une proposition de Régions de France, a néanmoins fait le choix d'amoindrir l'ambition du fonds, en diminuant son volume et en modifiant ses modalités d'abondement. Les potentiels bénéficiaires, à commencer par les territoires ultramarins concernés, y seraient perdants. Je sais que notre collègue Thani Mohamed Soilihi y est attaché : il me semble nécessaire de favoriser une péréquation effective entre collectivités régionales. Aussi, je vous proposerai de restaurer la rédaction proposée par le Gouvernement, qui m'apparaît plus conforme à cet objectif.

Enfin, le dernier axe de notre travail a porté sur la réflexion en cours sur les recettes de fonctionnement. En particulier, on ne peut accueillir que favorablement la réflexion sur les indicateurs financiers des collectivités territoriales, dont l'article 47 du présent projet de loi de finances est le reflet, et qui doit se poursuivre. Nous avons néanmoins souhaité écarter tout risque constitutionnel s'agissant de la définition des indicateurs financiers des communes nouvelles ; je sais Françoise Gatel attentive au sujet, et il m'a semblé que renvoyer à un décret en Conseil d'État serait de nature à faire courir le risque d'une incompétence négative du législateur. Je vous proposerai donc d'adopter un amendement palliant cette difficulté.

En conclusion, sous réserve de l'adoption de ces quelques ajustements, et au regard de la hausse des crédits prévus pour la mission en 2022, je vous proposerai d'émettre un avis favorable à l'adoption des crédits.

M. Didier Marie . - Je remercie notre collègue pour la qualité de ce rapport, le dernier de ce quinquennat. Je souligne le poids tout relatif de cette mission au sein des finances locales, avec 4,6 milliards d'euros sur 105,5 milliards d'euros de transferts financiers de l'État aux collectivités territoriales.

L'examen de cette mission nous permet néanmoins de faire un rapide bilan du quinquennat. Celui-ci avait mal commencé : les maires étaient trop nombreux, trop dépensiers et ont été mis sous tutelle avec les fameux contrats « de Cahors ». Cette volonté de brider les collectivités aura marqué ces cinq années. Rappelons la suppression de la taxe d'habitation, qui aura d'ailleurs profité aux plus aisés et non pas aux 5 millions de ménages non assujettis. Cette mesure continue d'inquiéter les collectivités au regard de l'histoire des compensations. Citons également la suppression partielle des impôts de production. Ces mesures posent la question fondamentale du lien entre le contribuable et le service rendu, le contribuable devenant plus consommateur de services que citoyen. N'oublions pas la recentralisation, décidée en loi de finances pour 2021, des taxes locales sur la consommation finale d'électricité (TCFE), pour un montant de 2,3 milliards d'euros.

Au total, il s'agit bien d'une perte d'autonomie financière des collectivités et de leur mise en concurrence par la systématisation des appels à projets en matière d'investissement.

Concernant la dotation globale de fonctionnement (DGF), on peut considérer que le verre est à moitié plein... ou à moitié vide ! Certes, les dotations sont restées globalement stables, mais le panier du maire continue d'augmenter. Cela se traduira en cette période de flambée des prix de l'énergie par une perte nette de leurs recettes. Une étude récente chiffre à 6 milliards d'euros les pertes de recettes et les charges nouvelles liées à la pandémie, dont 2 milliards pour les pertes de recettes tarifaires sur trois ans.

On peut se satisfaire de la progression de la péréquation concernant la dotation de solidarité urbaine (DSU), la dotation de solidarité rurale (DSR) et la dotation d'aménagement des communes et circonscriptions territoriales d'outre-mer (DACOM), mais relevons qu'elle se fait à enveloppe fermée. De même, aucune solution n'est proposée pour inciter les communes en DGF négative à contribuer à la péréquation.

Au final, la DGF et les dispositifs actuels de péréquation sont arrivés au terme de leur logique. Notre collègue députée Christine Pires Beaune propose de remettre les dispositifs à plat. Il faudra que le prochain gouvernement s'attelle à cette tâche. Les ajustements proposés par les députés sur le potentiel fiscal et sur l'effort fiscal n'ont que peu d'incidences sur le projet de budget.

On peut se féliciter de la hausse de la DSIL à hauteur de 337 millions d'euros. Cependant, un meilleur équilibre entre la DSIL et la DETR pourrait être envisagé.

Se pose encore la question de l'attribution de la DSIL à l'échelle départementale, comme l'a souligné le rapporteur, ainsi que celle de l'association des élus à cette répartition, à l'image de ce qui est pratiqué pour la DETR. Celle-ci mériterait par ailleurs d'être abondée pour traiter la question de la défense extérieure contre l'incendie. J'ai proposé, avec mon collègue Franck Montaugé, une rallonge de 400 millions d'euros pour financer les obligations des collectivités en la matière.

Enfin, il convient d'accorder une attention spécifique à la dotation particulière relative aux conditions d'exercice des magistrats locaux dite dotation « élu local », en supprimant la condition de potentiel financier, qui en exclut à ce jour près de 3 000 communes.

Je regrette la poursuite de la réforme de la DSID, attribuant au préfet de région toute latitude dans l'attribution de cette dotation. Je souligne enfin le mécontentement des régions, qui sont les seules à concourir aux variables d'ajustement, pour 50 millions d'euros.

En conclusion, ce quinquennat sera marqué par la défiance à l'égard des collectivités, avec une perte de leur autonomie, l'érosion de leur maigre pouvoir fiscal et la rupture du lien entre le contribuable et les élus.

Mme Françoise Gatel . - Je remercie Loïc Hervé pour son rapport. Même si nous ne traitons que d'une partie des crédits dédiés aux collectivités territoriales, l'examen de cette mission est l'occasion de soulever des points essentiels, s'agissant des finances locales.

Mon avis est plus nuancé que celui des intervenants précédents. Le précédent quinquennat avait essoré financièrement les collectivités. Certes, ce quinquennat a débuté en ignorant la culture des territoires. Des incertitudes demeurent quant à la mise en oeuvre de la suppression de la taxe d'habitation, le bloc local y perd là un levier financier important. Mais les enveloppes consacrées à l'investissement ont augmenté, même si de plus en plus de domaines sont éligibles. La logique des appels à projets, à laquelle un nombre croissant de dotations répond désormais, est problématique : ces appels à projets creusent une inégalité entre les collectivités qui ont les moyens d'investir et celles qui ne les ont pas ; celles qui sont retenues et celles qui ne le sont pas. Il faut y mettre fin.

Par ailleurs, les CRTE sont mal ficelés ; il faut prévoir une contractualisation entre l'État et les collectivités au travers de contrats pluriannuels associant mieux les collectivités, notamment les communes de petite taille. On y gagnerait en sécurité et en qualité.

La définition d'une métropole est clairement prévue par la loi. Cette entité très urbaine a vocation à entraîner l'ensemble d'un territoire. La métropole ne peut prospérer qu'en étroite relation avec son arrière-pays, si je puis dire. Les contrats de réciprocité induisent une alliance des territoires avec la métropole. La DGF doit être bonifiée à partir de ce critère, comme l'a proposé le récent rapport de notre délégation aux collectivités territoriales.

Les communes nouvelles sont une invention de l'Association des maires de France et des présidents d'intercommunalités pour permettre à certains territoires de s'inventer un nouveau périmètre pour s'assurer un avenir. Or certaines communes nouvelles vont déplorer dans quelque temps une perte de recettes considérable. Il n'y a pas de raison que ces communes soient pénalisées. C'est un vrai sujet, et le Gouvernement ne comprend pas ce que nous lui expliquons.

M. Thani Mohamed Soilihi . - Je remercie le rapporteur pour la qualité de son rapport. Je me félicite de l'amendement du rapporteur à l'article 47 ter visant à revenir à la rédaction initiale proposée par le Gouvernement pour affermir la péréquation entre les régions les plus riches et les plus pauvres. Cela sera de nature à soutenir les territoires qui ont besoin de solidarité, à commencer par Mayotte.

Au regard des enseignements tirés de la récente mission d'information à Mayotte, je sais que vous serez sensibles, mes chers collègues, à cet amendement, et je déposerai un amendement identique à celui du rapporteur.

M. Alain Richard . - Je formulerai quelques observations sur les appréciations générales portées sur l'évolution des finances locales.

J'évoquerai d'abord les effets finals de la réforme de la taxe d'habitation. On lit dans la presse, une information relayée par certains, au sein du Parlement, que cette réforme entrainerait inévitablement une hausse massive de la taxe foncière. La réalité démontre l'inverse : 25 % des communes avaient augmenté le taux de leur taxe foncière en 2015, contre 14 % en 2021. Cela démontre que les communes parviennent à équilibrer leurs comptes sans augmenter la taxe foncière. La taxe d'habitation est entièrement compensée depuis huit jours, y compris la compensation des résidents de logements sociaux.

Notre collègue Didier Marie a souligné la recentralisation des taxes locales sur la consommation de l'électricité. Non, il y a unification de son taux, mais ce sont les collectivités territoriales qui perçoivent cette taxe. La liberté de fixation de taux a été éliminée en conformité avec une règle européenne.

J'appelle à la prudence sur la recherche de nouveaux outils de péréquation au sein du bloc local. L'une des raisons pour lesquelles nous ne parvenons pas, ni les uns ni les autres, à proposer de nouvelles mesures, tient essentiellement à la différence de financement qui existe aujourd'hui entre les communes-centres et les autres. Pour l'heure, personne n'est arrivé à déterminer un indicateur représentatif des charges spécifiques des communes-centres.

Le fonds national de péréquation des ressources intercommunales et communales (FPIC) était une idée séduisante au départ, mais nous avons nous-mêmes démontré qu'il avait beaucoup de mal à trouver son équilibre.

Concernant les communes nouvelles, je partage l'insatisfaction de notre collègue. Mais s'il n'y avait pas eu de primes lors de la création, comme je le réclamais, on n'en serait pas là : les communes nouvelles auraient ainsi été créées sur le seul fondement d'un projet de territoire, délié de toute incitation financière.

Je veux bien que l'on parle de recentralisation pour la fixation d'objectifs dans les dotations d'investissement de l'État. Mais que signifierait un dispositif de financement si l'on ne fixe aucun objectif correspondant à des nécessités d'intérêt national ? Si l'on veut favoriser certains projets, il faut impulser une dynamique et fixer des priorités dans les politiques de subvention de l'État. Vouloir y renoncer témoigne d'une vision partielle de la réalité financière.

M. Loïc Hervé , rapporteur pour avis . - Je tiens tout de même à dénoncer un véritable problème de transparence et d'association des élus concernant la DSIL et la DETR. La réserve parlementaire a été supprimée, pour la remplacer par une réserve préfectorale... Or un certain nombre de préfets font de la politique. Même si l'État fixe les objectifs de sa politique publique, souvent extrêmement nombreux d'ailleurs, le préfet de département et surtout le préfet de région ont un pouvoir extraordinairement important, nous le constatons tous. Cet effet est atténué pour la DETR par la commission des élus.

Au-delà de toute démagogie, il importe de renforcer l'association des élus locaux à ces dotations, une mesure votée à plusieurs reprises, à l'initiative de la commission, ainsi que dans le cadre du projet de loi dit « 3DS ». Cette idée commence à infuser et Jacqueline Gourault commence à être convaincue de la nécessité d'agir en ce sens.

La question des métropoles est un vrai sujet, mais nous n'avons pas encore trouvé le mécanisme idoine pour assurer la solidarité entre la métropole et son arrière-pays, tout en restant dans l'enveloppe fermée. Une bonification pour les métropoles ayant conclu des contrats de réciprocité ne saurait s'opérér, à enveloppe fermée, au détriment des autres collectivités.

EXAMEN DES ARTICLES RATTACHÉS

M. Loïc Hervé , rapporteur pour avis . - J'ai déjà présenté l'amendement LOIS.1, qui vise à supprimer l'article procédant à l'unification des modalités d'attribution de la DSID.

L'amendement de suppression LOIS.1 est adopté.

M. Loïc Hervé , rapporteur pour avis . - L'amendement LOIS.2 vise à associer les présidents des conseils départementaux aux attributions de subvention au titre la part « projet » de la DSID, un amendement que la commission a déjà adopté.

L'amendement LOIS.2 est adopté.

M. Loïc Hervé , rapporteur pour avis . - L'amendement LOIS.3 tend à répondre à un risque d'incompétence négative du législateur en matière de définition des indicateurs financiers des communes nouvelles. Il maintient les modalités actuelles de calcul des potentiels financier et fiscal de ces communes telles que prévues par le code général des collectivités territoriales. Il conserve néanmoins, en l'encadrant davantage, la possibilité de préciser par décret en Conseil d'État les modalités spécifiques de définition de ces indicateurs.

L'amendement LOIS.3 est adopté.

M. Loïc Hervé , rapporteur pour avis . - L'amendement LOIS.4 vise à revenir sur les modifications apportées par l'Assemblée nationale et, donc, à restaurer la rédaction de l'article telle qu'elle résulte de l'amendement introduit par le Gouvernement pour ce qui concerne la péréquation régionale.

L'amendement LOIS.4 est adopté.

La commission émet un avis favorable à l'adoption des crédits de la mission « Relations avec les collectivités territoriales », sous réserve de l'adoption de ses amendements.

COMPTE RENDU DE L'AUDITION

DE MME JACQUELINE GOURAULT, MINISTRE

DE LA

COHÉSION DES TERRITOIRES ET DES RELATIONS AVEC LES COLLECTIVITÉS

TERRITORIALES

ET DE M. JOËL GIRAUD, SECRÉTAIRE D'ÉTAT

AUPRÈS DE LA MINISTRE, CHARGÉ DE LA RURALITÉ

M. François-Noël Buffet , président . - Nous poursuivons nos auditions budgétaires avec, pour la mission « Relations avec les collectivités territoriales », Jacqueline Gourault, ministre de la cohésion des territoires et des relations avec les collectivités territoriales, et Joël Giraud, secrétaire d'État auprès de la ministre, chargé de la ruralité.

Mme Jacqueline Gourault, ministre de la cohésion des territoires et des relations avec les collectivités territoriales . - L'enveloppe de concours aux collectivités s'élève à 52 milliards d'euros dans le projet de loi de finances (PLF) pour 2022, ce qui représente 20 % des 270 milliards d'euros de la masse des finances locales : c'est à la fois considérable, mais loin de résumer l'ensemble des enjeux financiers des collectivités.

Ce projet de budget concrétise, pour la cinquième année consécutive, notre engagement à sanctuariser les dotations aux collectivités territoriales. Le Président de la République s'est engagé en 2017 à ce que ces dotations ne baissent pas. C'est une promesse que nous avons tenue tout au long du quinquennat. C'est un choix politique dont les élus peuvent constater la réalité sur le terrain.

La dotation globale de fonctionnement (DGF) s'élève à 26,8 milliards d'euros. C'est un chiffre désormais habituel, la DGF est égale à environ 6 % du budget de l'État, ce qui constitue un effort très significatif pour les Français - elle représente deux fois le montant de la mission « Sécurités » et trois fois celui de la mission « Justice » du budget de l'État.

Au-delà de la DGF, les concours aux collectivités ont nettement progressé pendant le quinquennat, passant de 48,1 milliards d'euros à plus de 52 milliards d'euros ; entre 2021 et 2022, l'augmentation est de 525 millions d'euros en crédits de paiement. C'est en partie le fait de mesures de compensation qui gonflent le périmètre de l'enveloppe, mais aussi de décisions politiques de doter les territoires en recettes dynamiques ; je pense par exemple à la TVA. Ainsi, en 2022, la hausse de la TVA pourrait être de 5,8 % et rapporter 400 millions d'euros aux intercommunalités, 840 millions d'euros aux départements et 815 millions d'euros aux régions - c'est beaucoup plus que ce que rapportaient les recettes antérieures.

Le « gage » sera de 50 millions d'euros en 2022, un ordre équivalent à celui de l'année dernière et près de six fois inférieur au gage prévu dans le PLF pour 2018. Nous avons décidé de porter ce gage sur deux dotations perçues par les régions, dont les capacités de financement sont supérieures à celles des autres strates de collectivités. En 2020, les régions ont dégagé un excédent de 19 % sur leur budget de fonctionnement, contre 12 % pour les départements. Par ailleurs, les régions gagneront plus de 800 millions d'euros de TVA. On peut donc dire que c'est donc un choix raisonnable et équilibré.

Je vous annonce aussi que le Gouvernement a décidé de prolonger le dispositif de soutien budgétaire aux régies publiques pour les pertes enregistrées en 2021.

Ce projet de budget se caractérise également par son soutien à l'investissement local. Nous avons ouvert 2,5 milliards d'euros de subventions aux investissements locaux dans le plan France Relance, sans même mentionner les programmes spécifiques comme le milliard d'euros mobilisé dans les transports en commun en site propre. Ces choix sont payants : les perspectives d'investissement des collectivités sont bonnes en 2021 comme en 2022.

Pour consolider cette tendance, ce projet de budget augmente la dotation de soutien à l'investissement local (DSIL) à hauteur de 337 millions d'euros, notamment pour financer les contrats de relance et de transition écologique (CRTE) et les autres pactes territoriaux, ainsi que la dotation de soutien à l'investissement des départements (DSID) de 20 millions d'euros, destinés au département de la Seine-Saint-Denis. Ces fonds complètent les crédits, pour l'essentiel reconduits dans leur montant, des dotations de soutien à l'investissement des collectivités, qui sont fixés à 570 millions d'euros au titre de la DSIL de droit commun, à 1 046 millions d'euros au titre de la dotation d'équipement des territoires ruraux (DETR), à 150 millions d'euros au titre de la dotation de politique de la ville (DPV) et à 212 millions d'euros au titre de la DSID.

Enfin, nous réformons les modalités d'attribution de la DSID, dont aujourd'hui 23 % sont attribués directement à 87 départements, sans être fléchés vers des projets particuliers. L'effet de levier de ces crédits, qui s'élèvent environ à 1 euro par habitant, est résiduel. À partir de l'année prochaine, la totalité de la DSID sera versée sous forme de subventions à des projets, ce qui permettra l'usage de ces fonds avec plus d'efficacité.

En ce qui concerne la gestion des dotations d'investissement, l'Assemblée nationale a adopté un amendement visant à faire en sorte que 80 % des enveloppes de la DSIL, la DETR, la DPV et la DSID soient notifiées avant le 30 juin de chaque exercice. Par ailleurs, nous réfléchissons à la meilleure manière de fluidifier les circuits de signature entre préfets de région et préfets de département sur la DSIL, pour faire droit à une demande du Sénat, sans pour autant revenir sur les modalités d'attribution et de calcul de cette dotation, qui doivent demeurer à la maille régionale.

Ce budget marque aussi une nouvelle étape en matière de solidarité entre les territoires. En 2022, l'État consacrera davantage de moyens aux collectivités disposant des ressources les moins élevées, ou qui font face à des charges plus importantes que les autres. Je citerai six mesures importantes, votées par l'Assemblée nationale, qui vont en ce sens.

Premièrement, le renforcement des dotations de péréquation, avec 95 millions d'euros de plus pour la dotation de solidarité urbaine (DSU) et 95 millions d'euros pour la dotation de solidarité rurale (DSR), contre 90 millions d'euros chacune les années précédentes. Au total, sur la durée du quinquennat, la DSU et la DSR auront chacune progressé d'au moins 455 millions d'euros. Deuxièmement, le rattrapage du niveau de dotation des communes des départements d'outre-mer se prolongera en 2022 au même rythme qu'en 2021. Troisièmement, le financement du revenu de solidarité active (RSA) en Seine-Saint-Denis sera assuré par l'État dès 2022 dans le cadre d'un dispositif expérimental, afin de permettre au département d'accroître les moyens qu'il mobilise en faveur des politiques d'insertion. Quatrièmement, la dotation de biodiversité augmentera, Joël Giraud y reviendra. Cinquièmement, une subvention spécifique de 254 millions d'euros sera prévue pour la rénovation des écoles à Marseille, à la suite des annonces du Président de la République, avec en plus 1 milliard d'euros pour les transports, dont 256 millions d'euros de subventions et 744 millions d'euros d'avances. Sixièmement, le chantier de la péréquation entre régions sera concrétisé, comme les régions et le Gouvernement en avaient convenu.

Ce projet de budget neutralise également les conséquences des réformes de la fiscalité locale sur les collectivités. Conformément à l'engagement pris par le Gouvernement, les effets de la baisse des impôts de production seront neutralisés pour les départements, qui recevront l'année prochaine une compensation de 51,6 millions d'euros, ainsi que pour les régions qui percevront une dotation de 107 millions d'euros. Nous avions donné notre parole aux collectivités, et nous tiendrons cet engagement, comme nous avons tenu tous les autres.

Enfin, dans le prolongement de la loi de finances pour 2021, les indicateurs servant au calcul des dotations et fonds de péréquation seront modernisés en suivant les orientations dessinées par le comité des finances locales (CFL). Seront réformés divers indicateurs financiers, étant entendu que les effets de ces réformes ne se déploieront que de manière progressive avec une neutralisation complète en 2022.

M. Joël Giraud, secrétaire d'État auprès de la ministre chargé de la ruralité . - Je souhaite appeler votre attention sur deux mesures qui concernent plus spécifiquement les territoires ruraux.

D'abord, la réforme de la dotation de biodiversité. Le Gouvernement a pris l'engagement, dans le cadre du comité interministériel aux ruralités, de valoriser les aménités produites par les territoires ruraux. C'est ce que nous faisons dans ce projet de budget en doublant le montant de la dotation de biodiversité et en rendant bénéficiaires de nouvelles petites communes, notamment quand elles appartiennent à un parc naturel régional ou quand leur territoire est recouvert à plus de 60 % d'un site Natura 2000.

À la suite de de nombreux échanges avec des sénateurs - Charles Guené, Bernard Delcros, Anne-Catherine Loisier -, le Gouvernement a proposé à l'Assemblée nationale un amendement permettant d'aller un peu plus loin en ouvrant la dotation aux communes dont plus de 50 % du territoire est couvert par un site Natura 2000, et en fixant un plancher à 3 000 euros par commune sur la fraction destinée aux parcs nationaux, des mesures accompagnées d'une augmentation de 4,3 millions d'euros de la dotation, par redéploiement sur la DGF comme en 2019 et 2020. Je crois que c'est un bon point d'équilibre, qui tient compte de l'ensemble des remarques formulées par votre assemblée l'année dernière en séance. Au total, la dotation sera de 24,3 millions d'euros en 2022, et concernera 3 800 communes, soit près de 11 % des communes de France.

Ces amendements ont été déposés à l'Assemblée nationale, tout simplement parce que nous ne savions pas quel sort le Sénat réserverait au projet de loi de finances : je ne voulais pas que le travail réalisé avec plusieurs d'entre vous coure le risque de rester lettre morte.

La hausse de 95 millions d'euros de la DSR constitue un effort de solidarité en faveur du monde rural, notamment des petites communes pauvres ou de celles qui assurent des fonctions de bourg-centre. Sous le quinquennat précédent, 82 % des communes rurales avaient perdu de la DGF, alors qu'entre 2017 et 2021, la moitié d'entre elles en ont gagné - il est important de le rappeler. De même, les communes et les établissements publics de coopération intercommunale (EPCI) ruraux ont reçu 5,2 milliards de crédits au titre de la DETR durant ce quinquennat, contre 3,5 milliards d'euros pendant la mandature précédente.

M. Claude Raynal , président de la commission des finances . - Une année préélectorale ne se prête pas à de grandes réformes, nous le savons. Un travail considérable nous attend pour les années à venir. Nous sommes, en effet, arrivés au bout du système des dotations et de leur mode de répartition au niveau de l'ensemble communal et intercommunal. Ce chantier ne pouvait être lancé cette année. À cet égard, le budget s'inscrit donc dans la continuité, même s'il comporte certaines améliorations, inspirées, notamment, des propositions formulées par mon collègue Charles Guené et moi-même.

Un sujet majeur reste devant nous, celui de la réforme des indicateurs financiers utilisés dans le calcul des dotations, sujet crucial depuis la suppression de la taxe d'habitation. Une proposition a été faite et se trouve sur la table. Elle suppose de réaliser des simulations précises l'année prochaine, puisque, comme vous le savez, elle ne produirait des effets qu'à partir de 2023 et jusqu'en 2028. Il faut y regarder de près, car des modifications apparemment limitées peuvent avoir des effets considérables. Je déposerai d'ailleurs un amendement de principe sur la prise en compte des transferts intercommunaux dans le calcul de l'effort fiscal.

En effet, cette réforme aura des conséquences fortes pour certaines collectivités : dans certains cas et en l'état actuel de sa rédaction, elle aurait pour effet de diminuer l'effort fiscal de 40 % à l'horizon 2028 dans certaines communes, comme à Marseille, par exemple, ville qui n'est pourtant pas particulièrement riche. Il convient donc d'être vigilant. Si l'on ne prend en considération que l'effort fiscal communal, les systèmes très « intercommunalisés » sont perdants. Attention donc à certaines modalités qui seraient contraires à l'esprit même de l'intercommunalité. C'est pourquoi il importe que le travail de simulation soit mené jusqu'à son terme, afin qu'en 2022 nous puissions corriger les éventuels effets pervers de la réforme.

Enfin, 337 millions d'euros supplémentaires abonderont en autorisations d'engagement les crédits ouverts au titre de la DSIL de droit commun. Mais le Gouvernement avait annoncé une enveloppe de 350 millions. Quid des 13 millions de différence ? Le Gouvernement compte-t-il les inscrire lors de l'examen du projet de loi de finances par le Sénat ?...

M. Alain Marc . - Ma première question concerne la péréquation horizontale : certaines communes ont perdu des aides lorsqu'elles ont rejoint une intercommunalité riche ; elles se sont retrouvées contributrices au fonds de péréquation intercommunal et communal (FPIC), alors qu'elles ne l'étaient pas ; elles se sont donc appauvries davantage encore. Aussi, il conviendrait de revoir les critères.

Les maires se voient promettre des crédits au titre de la DETR ou de la DSIL pour financer leurs projets. Les montants de ces subventions sont fondés sur des estimations ; or les coûts réels qui figurent dans les appels d'offres se révèlent parfois 20 % ou 30 % supérieurs aux montants prévus, en raison de la crise et des pénuries, qui renchérissent les coûts des projets portés par les collectivités. La DETR et la DSIL ne pourraient-elles pas être mieux dotées pour s'adapter aux besoins réels qui ressortent des appels d'offres ?

M. Thani Mohamed Soilihi . - Le fonds de péréquation régional prévu à l'article 47 ter , qui bénéficierait notamment à Mayotte , vous semble-t-il suffisamment bien doté en l'état ? Cette solidarité à l'égard des collectivités ultramarines et, tout particulièrement, du département le plus pauvre de France est nécessaire. Or un amendement, mesquin et cynique, a été adopté par l'Assemblée nationale pour réduire le volume du fonds ainsi que ses modalités d'abondement, diminuant son ambition péréquatrice. Cette disposition a-t-elle vocation à perdurer ?

M. Mathieu Darnaud . - La reprise par l'État d'une partie des droits de mutation à titre onéreux (DMTO) pour le financement de la recentralisation du RSA vous semble-t-elle conforme au principe, défendu par le Sénat, selon lequel « qui décide paie » ? Vous engagez-vous, madame la ministre, à ce que, en cas de déséquilibre du fonds national de péréquation des DMTO perçus par les départements, l'État compense les pertes ?

Merci pour vos propos sur la DSIL. Il est bon que son instruction soit départementalisée. Cela permet d'octroyer l'argent aux communes plus rapidement. C'est aussi un gage de réactivité dans le cadre du plan de relance.

L'automatisation du fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA), effective depuis le 1 er janvier 2021 pour les dépenses éligibles au versement dès l'année d'engagement de la dépense, était une réforme nécessaire et attendue par les collectivités, comme par les services de l'État. Les associations d'élus ont néanmoins souligné les risques financiers liés à l'exclusion de l'assiette du FCTVA des opérations d'acquisition et d'aménagement relatives aux terrains. S'il semble qu'une telle difficulté ne puisse être palliée dans le cadre de l'automatisation, une compensation pour les collectivités concernées a-t-elle été envisagée ?

Mme Françoise Gatel . - Je rejoins les propos de Claude Raynal sur la nécessité d'anticiper les effets de la réforme des indicateurs financiers. Que pensez-vous, par ailleurs, des propositions qu'il a formulées avec Charles Guené concernant le FPIC ?

Je salue le maintien de la DGF à son niveau actuel, et les efforts pour la DSIL et la DETR. Il faut reconnaître que l'on a observé, sous ce quinquennat, une stabilisation des financements de l'État aux collectivités. Toutefois, comptez-vous compenser l'inflation, prévue selon les estimations à 1,3 % ou 1,5 % ?

Les CRTE autour de projets de territoire se développent. La contractualisation entre l'État et les collectivités, gage de visibilité et de lisibilité, est positive si elle consiste vraiment en une contractualisation entre partenaires égaux. La crise a mis entre parenthèses les contrats de Cahors. Une réflexion sur leur remplacement dans le futur projet de loi de programmation des finances publiques est-elle engagée ? Si oui, quelles en sont les principales pistes ?

Nous sommes très favorables à ce que la DSIL soit départementalisée, car elle s'articule souvent avec des crédits de la DETR, qui est attribuée au niveau départemental. Or, les modalités de sa répartition restent souvent illisibles pour les élus, car elles dépendent du seul préfet de région. À l'inverse, les modalités d'attribution de la DETR, sur la base d'une concertation entre le préfet et les élus, garantissent la transparence. Pensez-vous que l'on pourrait s'en inspirer pour la DSIL ?

M. Philippe Bas . - Il est vrai que la DGF n'a pas baissé pendant ce quinquennat, à la différence du précédent. Toutefois, on constate une érosion de sa valeur réelle : si elle avait suivi l'inflation, son enveloppe serait proche de 29 milliards d'euros, et non de 27 milliards.

De plus, les dotations à la main du préfet ont augmenté. Avant la décentralisation des années 1980, une des grandes thématiques était la confiance entre l'État et les élus. Un des reproches faits à l'État à l'époque était qu'il orientait les projets d'investissement des collectivités en décidant d'octroyer, ou non, des subventions. Ce système réduit la liberté des élus et donne un pouvoir d'orientation à l'État et aux préfets sur les décisions des collectivités. Ne faudrait-il pas refonder l'autonomie financière des collectivités locales afin qu'elles ne dépendent plus de subventions affectées, négociées avec l'État, mais d'une DGF revalorisée ? Ainsi les élus retrouveraient toute leur liberté dans leurs choix d'investissement.

Mme Jacqueline Gourault, ministre . - Merci à Claude Raynal d'avoir évoqué la question des indicateurs financiers. Nous sommes d'accord avec lui, il est nécessaire d'approfondir la réflexion qui a été lancée.

Vous avez raison pour la DSIL, les crédits sont bien de 337 millions d'euros. La différence de 13 millions d'euros est due à des reliquats de paiement de fonds européens et à la constitution de provisions pour d'éventuels litiges relatifs à ces fonds.

M. Joël Giraud, secrétaire d'État . - Monsieur Marc, la DSIL et la DETR sont, en effet, attribuées sur la base d'estimations. Nous verrons s'il est possible de tenir compte de l'inflation, pour éviter que des collectivités ne se retrouvent en difficulté pour cette raison, mais il faut rappeler que nous raisonnons à enveloppe fermée. Il est donc difficile de prendre des engagements sur ce point.

La DSIL vise à répondre à des priorités fixées par l'État. Depuis cinq ans, le Sénat adopte des amendements qui ne prospèrent pas à l'Assemblée nationale. Le Sénat a ajouté un article 46 quater au projet de loi relatif à la différenciation, la décentralisation, la déconcentration et portant diverses mesures de simplification de l'action publique locale, dit « 3DS », qui fera sans doute l'objet d'une proposition de suppression à l'Assemblée nationale.

Malgré ces critiques, je voudrais insister sur les évolutions positives et concrètes concernant la gestion des dotations de soutien à l'investissement depuis 2017 : la présence de parlementaires dans les commissions départementales chargées de la DETR, l'abaissement du seuil au-delà duquel la commission est saisie pour avis, l'open data , etc. Nous avons aussi repris plusieurs propositions de la mission dont Christine Pires Beaune et François Jolivet étaient rapporteurs. Les préfets devront ainsi notifier 80 % des enveloppes de DETR, DSIL, DSID et DPV avant le 30 juin de chaque exercice, et les listes de projets subventionnés seront publiées plus tôt, c'est-à-dire le 30 juillet au lieu du 30 septembre, et dans un format exploitable.

Le Gouvernement prendra aussi deux mesures qui ne figurent pas dans la loi : la commission DETR sera consultée sur les projets de plus de 100 000 euros, même lorsque ceux-ci sont découpés en tranches inférieures à ce seuil ; nous réfléchissons également à la manière dont les préfets de département pourraient recevoir délégation du préfet de région pour signer les subventions de DSIL afin d'accélérer les délais, sans revenir sur le caractère régional de la DSIL, qui permet de parvenir à une répartition équitable de la dotation.

Nous avons bien insisté, dans la dernière circulaire que nous avons adressée aux préfets, sur le caractère cumulable de la DETR et de la DSIL, et sur le fait qu'un projet structurant devait être examiné à l'aune de son intérêt pour la collectivité qui le porte.

Enfin, s'agissant du FPIC, le rapport d'information intitulé Pour un fonds de péréquation des ressources intercommunales et communales plus proche des réalités locales de Charles Guené et Claude Raynal est excellent car il ne met pas en cause le principe de solidarité. Ayant été maire d'une commune de montagne, je sais ce que représente le FPIC. La péréquation à laquelle ce fonds procède est nécessaire - nul d'ailleurs ne la remet en cause -, car elle permet d'éviter la constitution de déséquilibres majeurs entre collectivités. Le rapport propose des pistes d'évolution intéressantes, que nous avons commencé à étudier pour voir comment les inscrire dans des circulaires ou des décrets.

Mme Jacqueline Gourault, ministre . - S'agissant de la recentralisation du RSA, nous sommes parvenus à un accord financier avec la Seine-Saint-Denis ; les députés ont adopté un amendement pour neutraliser cette recentralisation dans le fonds de péréquation ; nous regardons précisément les choses avec l'Assemblée des départements de France, car il est clair que ce n'est pas l'État qui va payer la péréquation horizontale.

Sur l'éligibilité au FCTVA, il y a eu de nombreuses extensions de l'assiette depuis 2016 : sur les dépenses de fonctionnement relatives à la voirie et aux bâtiments publics, pour 360 millions d'euros en 2021 ; sur les dépenses d'entretien du réseau à compter du 1 er janvier 2020, pour un montant estimé à 38 millions d'euros en 2021 et 86 millions d'euros en 2022 ; les services informatiques du cloud ont bénéficié, au 1 er janvier 2021, d'un taux minoré de FCTVA dont l'impact n'est pas évaluable faute d'un compte dédié auparavant. Les documents d'urbanisme ayant été maintenus dans l'assiette FCTVA, l'extension aura un impact de 20 à 25 millions d'euros. Tout cela a un coût pour l'État, qui a été anticipé, et c'était bien l'esprit de la réforme, celle de la progressivité. Nous mesurerons donc les effets progressivement.

Sur Mayotte, la péréquation régionale rapportera 1,8 million d'euros au territoire. Le Gouvernement aurait aimé aller plus loin, mais les régions souhaitent que le mécanisme soit progressif ; les régions les plus riches n'ont pas souhaité aller plus vite.

Enfin, le scénario d'inflation du PLF est de 0,5 % en 2020, de 1,5 % en 2021 et il sera de 1,5 % en 2022 ; la DGF est stable, mais d'autres ressources fiscales progresseront, en particulier le produit attendu de TVA - l'équilibre est donc satisfaisant.

J'ajoute, à l'intention de Claude Raynal, que le groupe de travail sur l'effort fiscal va perdurer. La solution trouvée pour ce projet de budget est transitoire.Des des élus voudraient remplacer l'indicateur en question, c'est une piste à creuser.

M. François-Noël Buffet , président . - Merci pour toutes ces précisions.

Ce point de l'ordre du jour a fait l'objet d'une captation vidéo qui est disponible en ligne sur le site du Sénat .

LISTE DES PERSONNES

ENTENDUES

ET DES CONTRIBUTIONS ÉCRITES

Ministère de la cohésion des territoires et des relations avec les collectivités territoriales - Direction générale des collectivités locales (DGCL)

M. Stanislas BOURRON , directeur général

M. Sébastien SIMOES , adjoint au sous-directeur des finances locales et de l'action économique

M. Adrien MEO , chef du bureau des concours financiers de l'État

M. Julien ROUGÉ , adjoint au chef du bureau des concours financiers de l'État

Ministère de l'économie, des finances et de la relance - Direction du budget

M. Pierre CHAVY , sous-directeur de la 5 e sous-direction « Budgets de la défense, de la sécurité et de l'administration gouvernementale, générale et territoriale de l'État »

M. Arnaud WIEBER , chef du bureau Collectivités locales à la 5 e sous-direction

Associations d'élus

Association des maires de France et des présidents d'intercommunalité (AMF)

M. Antoine HOMÉ , co-président de la commission Finances et fiscalité locales, maire de Wittenheim

Mme Nathalie BRODIN , responsable du service Finances

Mme Claire GEKAS et M. Assane FALL , conseillers au service Finances

Assemblée des départements de France (ADF)

M. Jean-Léonce DUPONT , président de la commission Finances, président du département du Calvados

Mme Carine RIOU , conseillère Finances