II. UNE RÉFORME QUI REPOSE SUR PLUSIEURS PARIS

A. UN CADRAGE MACRO-ÉCONOMIQUE CONTESTABLE

1. Le projet de loi de financement rectificative intègre un scenario macro-économique optimiste pour 2023

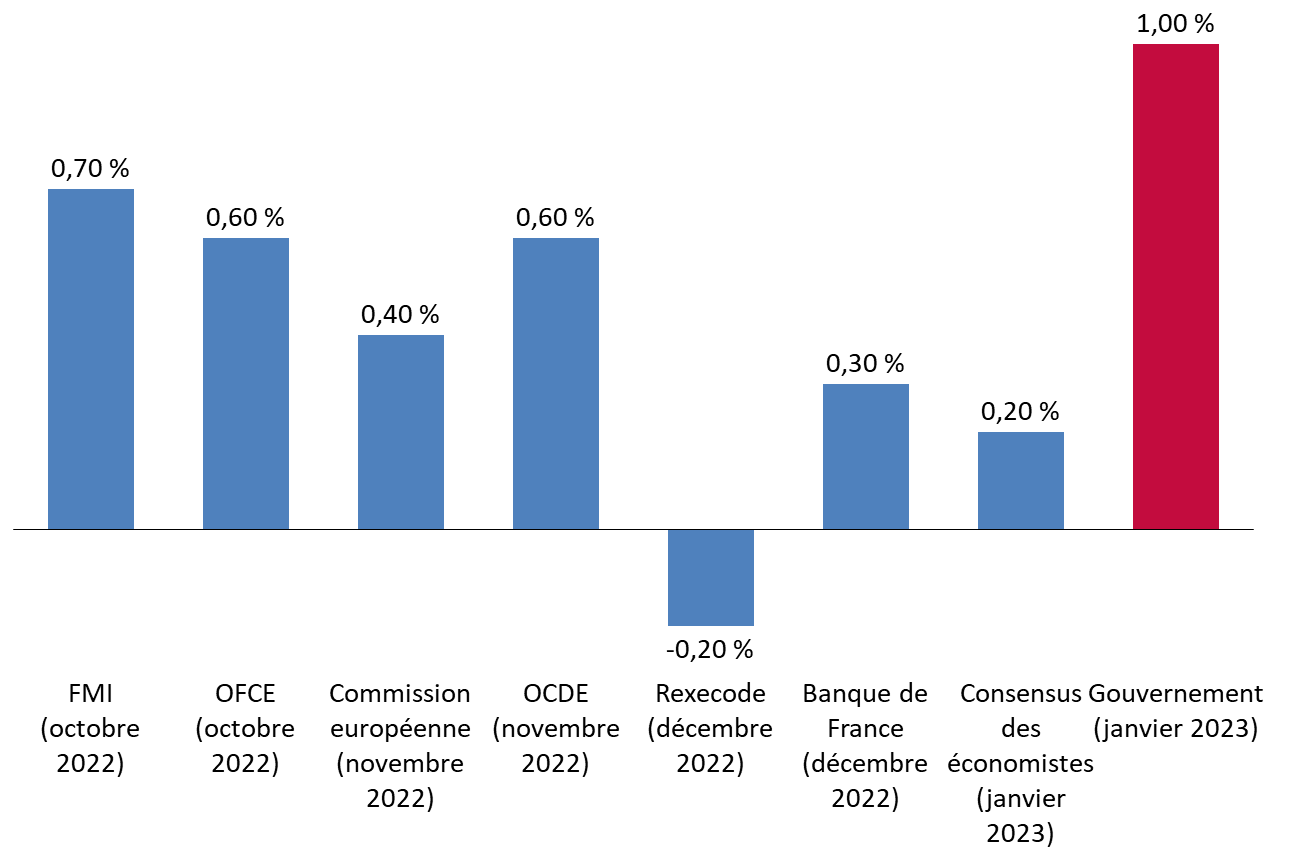

Le Gouvernement indique dans son étude d'impact que le scénario macroéconomique retenu pour l'amorçage de cette réforme paramétrique en septembre 2023 serait inchangé par rapport à celui retenu pour les lois de finances et de financement de la sécurité sociale pour 2023 . Les prévisions retenues tablent donc sur un taux de croissance du produit intérieur brut de 1,0 % et une progression des prix à la consommation de 4,2 %.

Comme l'avait déjà relevé la commission des finances dans son rapport sur le budget de 2023 et son contexte économique et financier, dans le cadre de l'examen du projet de loi de finances pour 2023, la prévision de croissance apparaît à tout le moins optimiste au regard de celles fournies par les institutions financières nationales et internationales ou de celle du consensus des économistes. Elle tend à mésestimer l'impact de l'augmentation des prix et le resserrement de la politique monétaire que celle-ci induit. Le Haut Conseil des finances publiques partage cette analyse dans son avis sur le présent projet de loi de financement rectificative 12 ( * ) .

Prévisions de croissance du PIB de la France en 2023

Source : commission des finances du Sénat

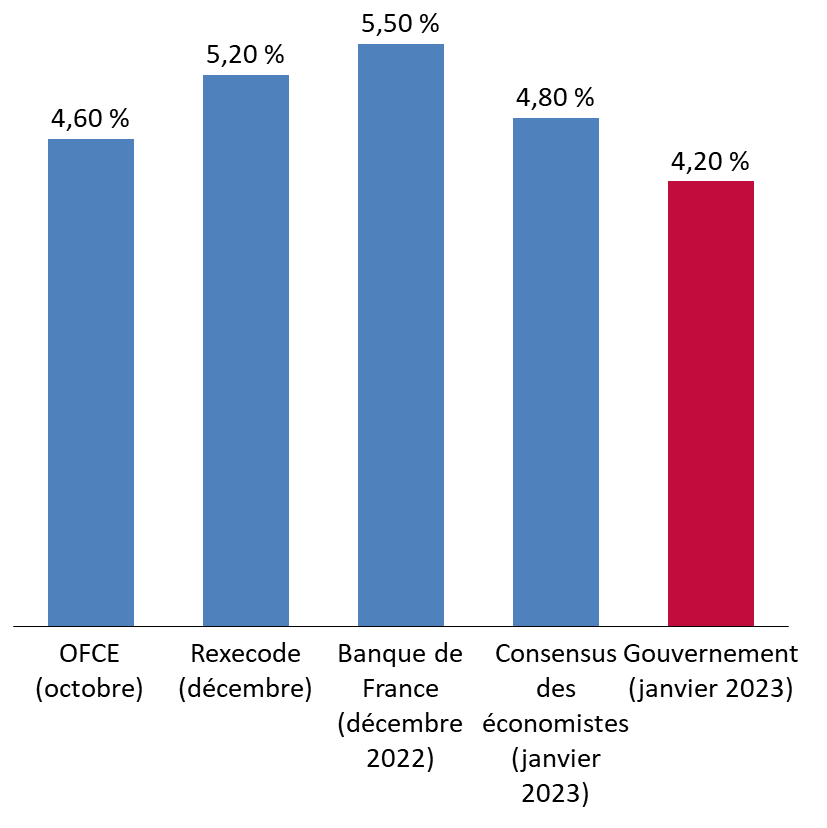

Les mêmes réserves s'imposent s'agissant de la hausse des prix à la consommation. La prévision retenue par le Gouvernement apparaît en deçà de celles retenues par les institutions et les économistes.

Prévisions d'inflation pour 2023

Source : commission des finances du Sénat

2. La réforme paramétrique proposée repose sur des postulats afférents à l'emploi et à la productivité résolument volontaristes

Le scénario central retenu par le Gouvernement pour l'élaboration de son projet de réforme paramétrique repose sur deux hypothèses :

- une croissance annuelle de la productivité du travail de 1 % ;

- un taux de chômage établi à 4,5 %.

a) L'inconnue du taux de croissance de la productivité

Le taux retenu pour la croissance de la productivité répond à la moyenne constatée lors des vingt dernières années. Le COR observe cependant un ralentissement de la productivité dans les économies développées depuis le début des années 80 et particulièrement depuis 2008. Il retient dans ses travaux quatre hypothèses :

- une progression annuelle de 1,6 %, qui correspond à l'évolution constatée entre 1982 et 2019 ;

- une augmentation de 1,3 %, soit l'évolution de la productivité sur les trente dernières années ;

- une majoration de 1 % ;

- une hausse de 0,7 %, hypothèse la moins favorable, fondée sur la productivité horaire moyenne enregistrée au cours de la dernière décennie.

Si l'impact sur le solde du système des retraites du taux de productivité reste modéré jusqu'en 2030, une progression limitée à 0,7 % inverse la tendance décrite plus haut d'une baisse tendancielle des dépenses de retraite dans le PIB. Par ailleurs, le Gouvernement avait retenu en 2019 une hypothèse de croissance annuelle de 1,3 % lors de l'élaboration du projet de loi instaurant un système universel de retraites.

En tout état de cause, force est de constater qu'il n'existe pas aujourd'hui de consensus, parmi les économistes, pour déterminer si le ralentissement observé au cours de la dernière décennie s'avère structurel ou conjoncturel . L'idée d'une allocation déficiente des facteurs de production vers les activités les plus prometteuses et les entreprises les plus performantes, appuyée par des taux d'intérêt relativement bas sur une longue période fait figure d'hypothèse plausible pour justifier cette baisse 13 ( * ) . La réponse à ce tassement tiendrait alors à la mise en oeuvre de réformes structurelles ambitieuses censées favoriser une nouvelle étape de la révolution technologique en cours. Cette incertitude quant aux causes et aux remèdes incite à faire preuve de prudence face au taux retenu par le Gouvernement pour mettre en oeuvre sa réforme et à exprimer un doute sur la crédibilité du scénario central.

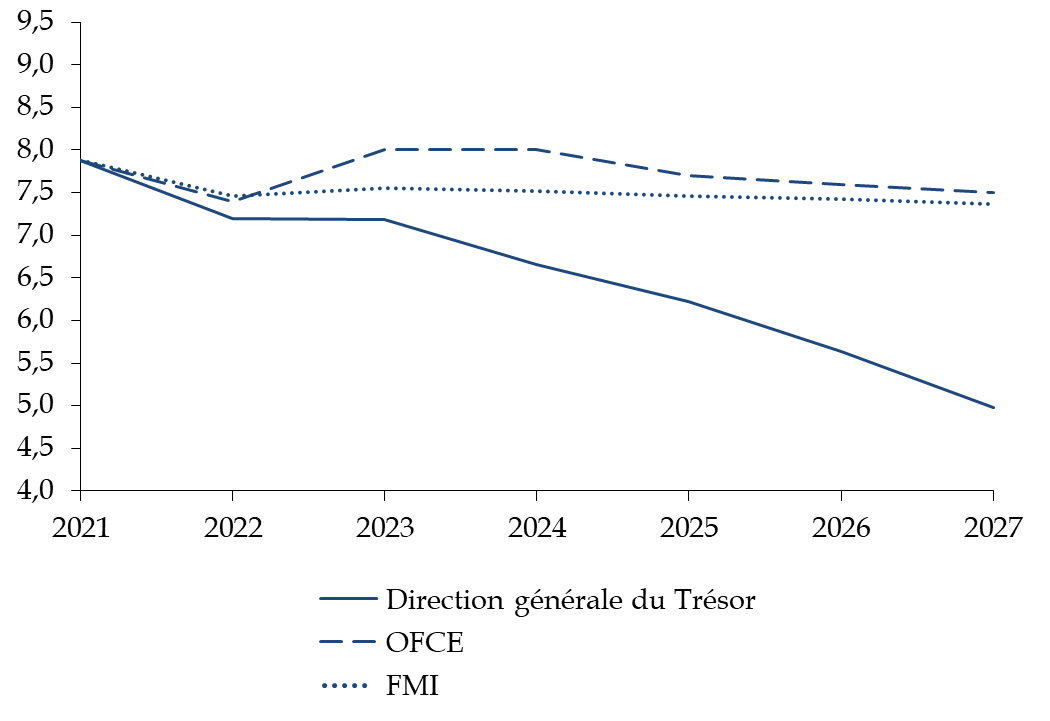

b) Une réforme appelée à se déployer dans un contexte de plein emploi

Le doute sur le scenario macroéconomique retenu est renforcé par le choix d'un taux de chômage de 4,5 % à long terme. Le Gouvernement estime que ce taux répond à son objectif de retour au plein emploi d'ici à la fin du quinquennat, soit un taux établi à 5 %. La commission des finances s'était déjà montrée réservée sur cette ambition dans le cadre du débat sur le projet de loi de programmation des finances publiques, en s'appuyant sur les travaux du Fonds monétaire international ou de l'Observatoire français des conjonctures économiques (OFCE).

La tendance à la baisse observée ces derniers mois coïncide par ailleurs avec une diminution de la productivité, ce qui peut apparaître paradoxal avec l'objectif affiché par ailleurs d'un relèvement du taux de productivité annuel.

Prévision de l'évolution du taux de chômage en France

(en pourcentage de la population active)

Source : commission des finances du Sénat d'après le rapport annuel de septembre 2022 du Conseil d'orientation des retraites, les travaux de l'OFCE (OFCE - Quelle trajectoire pour l'économie française au cours du prochain quinquennat ? - 21 juillet 2022) et du FMI (prévision d'octobre 2022)

La rapporteure pour avis relève, en outre, que la réforme même des retraites ne devrait pas être sans incidence sur une remontée du chômage à court terme. L'OFCE estime ainsi que celle-ci pourrait augmenter le taux de chômage de 0,6 point de pourcentage à l'horizon 5 ans. Dans ces conditions, il aurait pu être plus opportun de retenir l'hypothèse centrale du Conseil d'orientation des retraites jusqu'en 2021, à savoir un taux de chômage à 7 %, soit le taux le plus bas constaté depuis 2000. L'écart entre les deux cibles n'est pas sans incidence sur le solde moyen du système de retraite à l'horizon de 25 ans : celui passerait de - 0,5 % du PIB (taux de chômage à 4,5 %) à - 0,7 % du PIB (taux de chômage à 7 %).

* 12 Avis n° HCFP - 2023 - 1.

* 13 Gilbert Cette, Simon Corde et Rémy Lecat, Stagnation de la productivité en France : héritage de la crise ou ralentissement structurel ? Économie et Statistique, 494-495-496, 2017.