B. LA SUPPRESSION ANNONCÉE DE CERTAINS RÉGIMES SPÉCIAUX RESTE À PRÉCISER

Le système des retraites est composé de 42 régimes de base ou intégrés, dont une majorité relève de la catégorie des régimes spéciaux.

Régimes de retraite obligatoires

|

Profession ou statuts |

Régime de base ou intégré |

Régime de retraite complémentaire |

Régime additionnel |

|

Fonctionnaires civils et militaires |

Régime du code des pensions civiles et militaires de retraite |

Régime additionnel de la fonction publique (RAFP) |

|

|

Ouvriers de l'État |

Fonds spécial des pensions des ouvriers des établissements de l'État (FSPOIE) |

||

|

Agents titulaires des fonctions publiques territoriale ou hospitalière |

Caisse nationale des retraites des agents des collectivités locales (CNRACL) |

||

|

Agents titulaires des fonctions publiques territoriale et hospitalière travaillant sur un emploi de moins de 28 heures par semaine et élus locaux |

Caisse nationale d'assurance vieillesse des travailleurs salariés (CNAV) |

IRCANTEC |

|

|

Agents de la Banque de France |

Caisse de la Banque de France |

||

|

Députés |

Régime de retraite des députés de l'Assemblée nationale |

||

|

Sénateurs |

Caisse de retraite des anciens sénateurs |

||

|

Fonctionnaires de l'Assemblée nationale |

Régime de retraite des fonctionnaires de l'Assemblée nationale |

||

|

Fonctionnaires du Sénat |

Caisses de retraites des personnels du Sénat |

||

|

Élus du Conseil économique, social et environnemental |

Régime des élus du CESE |

||

|

Salariés sous statut de la RATP |

CRP RATP |

||

|

Salariés sous statut de la SNCF |

CPRP-SNCF |

||

|

Salariés des industries électriques et gazières |

Caisse nationale des industries électriques et gazières |

||

|

Salariés sous statut de l'Opéra de Paris |

CR-Opéra |

||

|

Salariés sous statut de la Comédie Française |

CR-CF |

||

|

Agents employés par les industries minières |

CANSSM |

||

|

Marins |

Établissement national des invalides de Marine |

||

|

Salariés du port autonome de Strasbourg |

Régime du port autonome de Strasbourg |

||

|

Travailleurs indépendants |

SSI |

RCI |

|

|

Gérant des débits de tabac |

SSI |

RCI |

RAVGDT |

|

Ministres des cultes |

CAVIMAC |

||

|

Clercs et employés de notaire |

CRPCEN |

||

|

Avocats |

Caisse nationale des Barreaux français |

||

|

Professions libérales |

CNAVPL |

CRPN (Notaires) CAVOM (officiers ministériels) CARCDSF (dentistes et sage-femmes) CAVP (Pharmaciens) CARPIMOKO (infirmiers, kinésithérapeutes CARPV (Vétérinaires) CAVAMAC (Agents d'assurance) CAVEC (experts comptables) CIPAV (Architectes et professions libérales diverses) |

|

|

Non-salariés agricoles |

MSA Exploitants |

RCO |

|

|

Salariés non-cadre et cadre du secteur privé agricoles |

MSA Salariés |

AGIRC-ARRCO |

|

|

Salariés |

CNAV |

AGIRC-ARRCO |

|

|

Enseignants du privé |

CNAV |

AGIR-ARRCO |

RAR |

Source : commission des finances du Sénat, d'après le Jaune Pensions

Les branches d'activité ou entreprises soumises à une organisation spéciale de sécurité sociale sont, en principe, détaillées à l'article R. 711-1 du code de la sécurité sociale. Sont concernés :

- les administrations et établissements publics de l'État ;

- les administrations et établissements des collectivités territoriales ;

- les marins ;

- les entreprises minières et assimilées ;

- la société nationale des chemins de fer français (SNCF) ;

- les industries électriques et gazières :

- la Banque de France ;

- le théâtre national de l'Opéra de Paris et la Comédie française.

Les régimes des mines et de la SNCF sont respectivement fermés depuis 2010 et 2020.

La notion de régime spécial renvoie à la date de la création des régimes concernés, antérieure à l'ordonnance n° 45-2250 du 4 octobre 1945 portant organisation de la sécurité sociale. Ce statut dérogatoire était également pour partie motivé par la prise en compte de la pénibilité de certains métiers qui exclue un alignement sur le droit commun.

Les régimes des assemblées parlementaires - Assemblée nationale, Sénat - et du Conseil économique, social et environnemental, sont également, par extension, considérés comme des régimes spéciaux, les deux premiers bénéficiant d'un statut d'autonomie, garantie organiquement. D'autres régimes privés sont également considérés comme spéciaux , à l'image de la Caisse nationale des Barreaux français, du régime des ministres des cultes (CAVIMAC), de la caisse nationale d'assurance vieillesse des professions libérales (CNAVPL) ou de la Caisse de retraite et de prévoyance des clercs et employés de notaire (CRPCEN), dès lors que leurs affiliés ne cotisent pas auprès de la Caisse nationale d'assurance-vieillesse.

Leur caractère spécial ne suppose pas nécessairement un statut dérogatoire par rapport au droit commun en matière de droits (âge légal de départ, durée de cotisation etc.) .

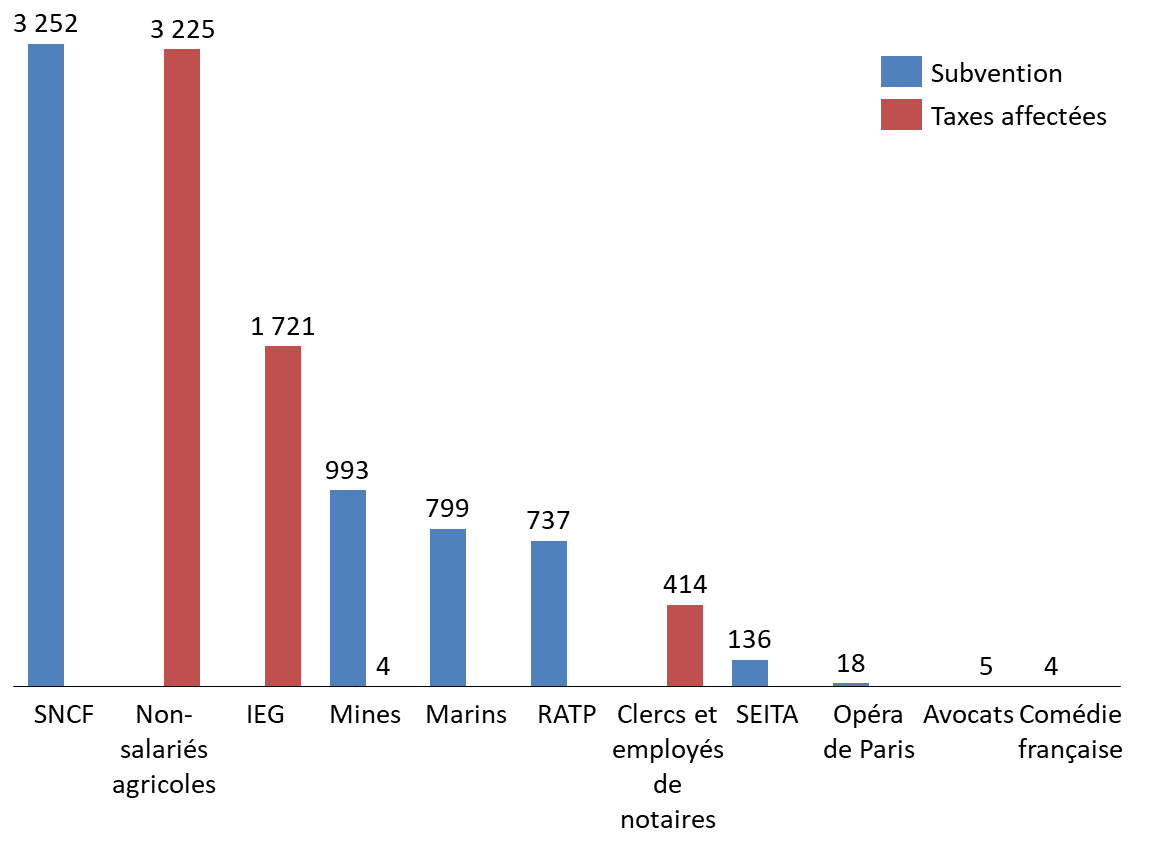

La rapporteure pour avis préfère distinguer, au sein de cet ensemble composite, les régimes financés partiellement par l'État. Ainsi en dehors des régimes des pensions des fonctionnaires civils et militaires et des ouvriers de l'État ciblés spécifiquement par le compte d'affectation spéciale « Pensions », le budget de l'État a financé 12 régimes à hauteur de 11,3 milliards d'euros, via des taxes affectées ou des subventions d'équilibre. Ce montant n'intègre pas les sommes résiduelles affectées à des régimes en voie d'extinction comme les pensions des anciens agents des chemins de fer d'Afrique du Nord et d'outre-mer et les pensions de certains agents des chemins de fer secondaires (Caisse autonome mutuelle de retraite - CAMR), financés par la mission « Régimes sociaux et de retraite ».

Financement de l'État en 2021 vers certains

régimes de retraite

(hors CAS Pensions)

(en millions d'euros)

Source : commission des finances du Sénat

1. Le projet de loi de financement rectificative vise spécifiquement cinq régimes spéciaux

a) Une fermeture logique

L'article 1 er du présent projet de loi de financement rectificative prévoit, qu'à compter du 1 er septembre 2023, les régimes des retraites des industries électriques et gazières, de la RATP, de la Banque de France, des clercs et employés de notaire (CRPCEN) et des élus du Conseil économique, social et environnemental (CESE) n'affilient plus de nouveaux cotisants.

Les salariés recrutés ou les nouveaux élus dans le cas du CESE à compter de cette date seront affiliés à la CNAV et aux régimes complémentaires : AGIRC-ARCCO (IEG, RATP, CRPCEN, Banque de France) et IRCANTEC (CESE). Cet alignement ouvre aux personnes concernées le bénéfice du compte personnel de prévention (C2P), destiné à la prise en compte de la pénibilité.

En revanche, les assurés affiliés avant cette date continueront à être rattachés à ces régimes, la clause dite du « grand-père » étant appliquée. Dans ces conditions, la fermeture des régimes ne sera réellement effective que dans 43 ans.

La fermeture de ces régimes spéciaux ne concerne par ailleurs que le risque vieillesse 23 ( * ) :

- la RATP et les IEG bénéficieront encore de leur propre caisse s'agissant des risques maladie, maternité, accidents du travail - maladie professionnelles, invalidité et décès ;

- la CRPCEN couvrira encore les risques maladie, maternité, invalidité et décès ;

- le régime de la Banque de France assurera toujours le risque invalidité.

La rapporteure pour avis comprend les motivations entourant la fermeture de ces régimes spéciaux de retraite. Le maintien d'un statut dérogatoire pour des régimes largement financés par des fonds publics (subvention ou taxe affectée) n'apparaît pas cohérent. Les cinq caisses se caractérisent, en effet, par des conditions d'âge s'éloignant du droit commun et par conséquent des durées de versement plus longues. Or, la solidarité nationale ne peut conduire à financer des avantages spécifiques.

Durée de versement et âge d'ouverture des

droits

pour les régimes visés par l'article 1

er

|

Régime général |

IEG |

RATP |

CRPCEN |

Banque de France |

CESE |

|

|

Âge d'ouverture des droits |

62 ans |

55 à 62 ans |

52 à 62 ans |

60 à 62 ans |

57 à 62 ans |

62 ans |

|

Durée de versement femmes |

23,9 ans |

30,1 ans |

29,7 ans |

23,9 ans |

35 ans |

NR |

|

Durée de versement hommes |

19,6 ans |

26,5 ans |

26,9 ans |

20 ans |

25,9 ans |

NE |

Source : commission des finances du Sénat, d'après l'annexe 2 au projet de loi de financement rectificative

Alors qu'elle aurait dû être centrée sur le déséquilibre démographique, l'intervention de l'État s'est, de fait, étendue au financement d'avantages spécifiques .

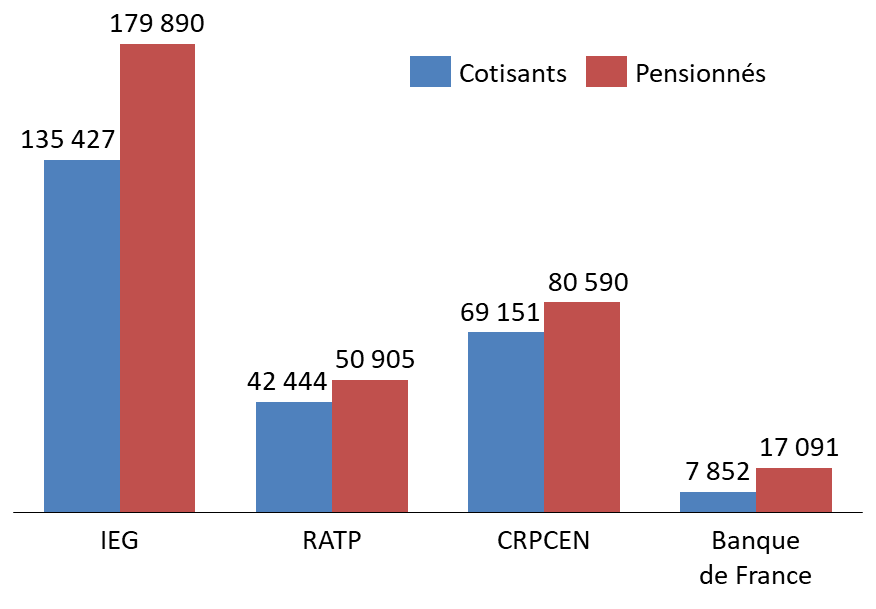

Nombre de cotisants et de pensionnés pour les régimes visés par l'article 1 er24 ( * )

Source : commission des finances du Sénat

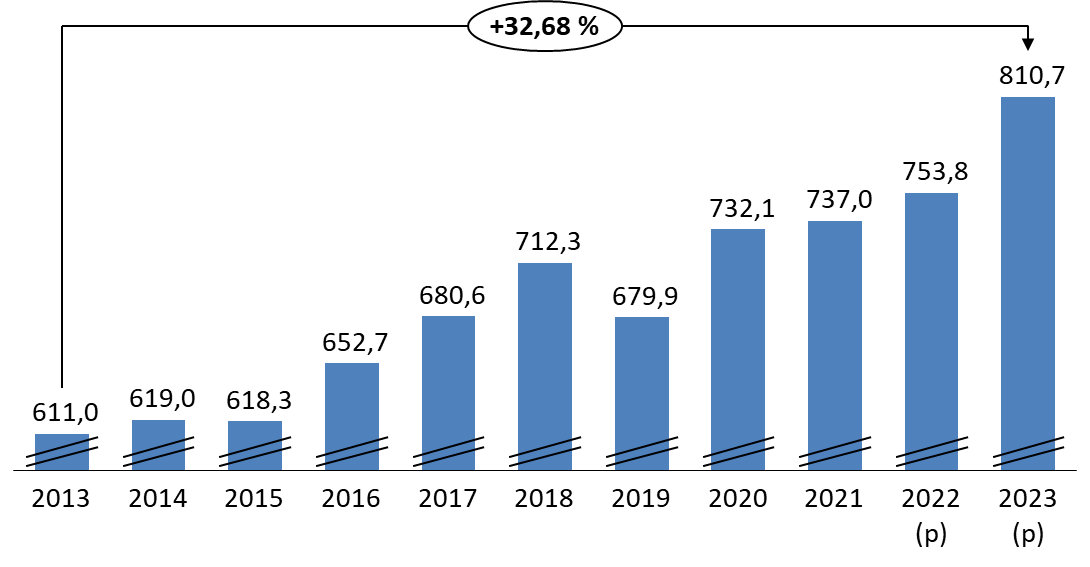

La rapporteure pour avis avait appelé de ses voeux, à l'occasion de sa mission de contrôle budgétaire sur la CRP RATP, la fermeture du régime de la RATP 25 ( * ) , rendue inévitable par l'ouverture prochaine à la concurrence d'une partie de ses activités. L'écart de droits entre conducteurs de bus sous statut RATP et ceux d'autres compagnies apparait, en effet, anachronique. La rapporteure pour avis note d'ailleurs que la régie tend depuis la crise sanitaire à recruter des conducteurs de bus hors statut. L'évolution à la hausse de la subvention versée par l'État constatée ces dernières années semble donc de moins en moins justifiée. La loi de finances pour 2023 prévoit ainsi que celle-ci atteigne 810,1 millions d'euros en 2023 , soit 61,5 % des ressources du régime. Le montant de la subvention d'équilibre versée par l'État a progressé d'environ 33 % depuis 2013.

Évolution de la subvention d'équilibre versée à la CRP RATP depuis 2013

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

S'agissant des IEG, l'équilibre du régime tient au versement de la contribution tarifaire d'acheminement, taxe affectée qui couvre 32,4 % des pensions servies. L'alignement proposé revient à poursuivre le mouvement entrepris en 2004 avec l'adossement d'une partie du régime au régime général. La loi n° 2004-803 du 9 août 2004 relative au service public de l'électricité et du gaz et aux entreprises électriques et gazières avait en effet prévu le transfert des droits communs au régime général, via notamment le versement d'une soulte, et, par ailleurs, le financement des avantages spécifiques par des cotisations salariales et patronales majorées de la contribution tarifaire d'acheminement.

Comme les IEG, la CRPCEN ne peut justifier d'une situation excédentaire que par le reversement d'une taxe affectée. La taxe sur les émoluments qui vise 4 % du chiffre d'affaire des employeurs, vient en effet s'ajouter aux cotisations salariales versées par ailleurs. Elle représentait 47,8 % des prestations versées en 2021. La rapporteure pour avis relève, en outre, que 57,85 % des pensions actuellement servies sont calculées sur la base d'une durée de cotisation inférieure à 15 ans. Cette présence majoritaire de polypensionnés justifie un transfert des futurs employés et clercs vers le régime général.

Le régime de la Banque de France peut sembler déroger à la logique poursuivie par le Gouvernement, puisqu'il ne bénéficie d'aucune subvention de l'État ou d'une taxe affectée . Reste que le régime n'est à l'équilibre que par le versement d'une contribution employeur largement majorée, elle-même financée par le renoncement de l'État à une partie de ses dividendes 26 ( * ) . Cette subvention d'équilibre, prélevée sur la réserve spéciale de la Banque de France, s'est élevée à 473 millions d'euros en 2021, représentant 93,1 % du montant des pensions servies.

Le régime des retraites du Conseil économique, social et environnemental bénéficie, quant à lui, via le programme 126 de la mission « Conseil et Contrôle de l'État » d'une subvention d'équilibre. Le montant de celle-ci a atteint 2,92 millions d'euros en 2021. Elle vient compléter les cotisations prélevées sur les rémunérations (1,9 million d'euros) et la contribution de sauvegarde prélevée sur les pensions (5,4 millions d'euros).

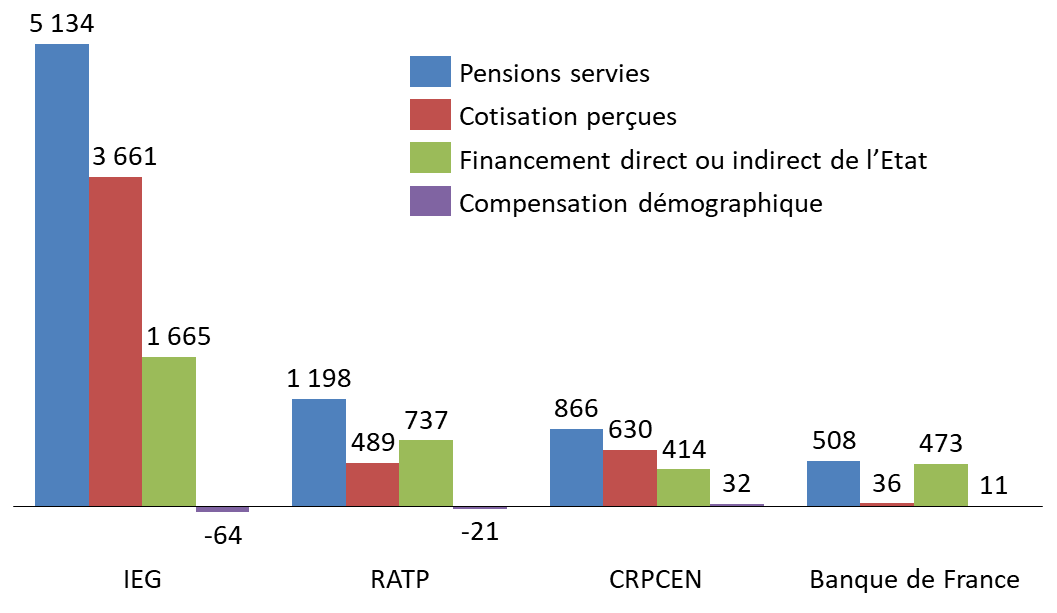

Par ailleurs, outre les financements de l'État, la solidarité nationale s'exprime pour deux de ces régimes (CRPCEN et Banque de France) par le versement de compensations démographiques (cf supra ). Les caisses des IEG et de la RATP étaient contributrices nettes en 2021.

Montant des cotisations perçues, des

financements de l'État et des compensations démographiques

rapportés à celui des prestations versées par les

régimes

des IEG, de la RATP, de la CRPCEN et de la Banque de France

en 2021

27

(

*

)

(en millions d'euros)

Source : commission des finances du Sénat, d'après le rapport de la commission des comptes de la sécurité sociale de septembre 2022 et le rapport d'activité 2021 de la Banque de France

b) Un alignement sur le droit commun pour les caisses concernées

La fermeture progressive des régimes s'accompagne d'un alignement réglementaire sur le droit commun pour les assurés qui y restent affiliés. La majoration de deux ans de l'âge d'ouverture des droits comme l'accélération de la progression de la durée de cotisation leur seront donc appliqués.

Reste à déterminer l'impact de ce relèvement des bornes d'âge.

Il convient au préalable de noter que, s'agissant des IEG et de la RATP, la mise en oeuvre de la réforme Woerth de 2010 et le passage à 62 ans pour les agents sédentaires, n'est effectif que pour les générations nées en 1962 (générations 1955 et suivantes pour le régime général). L'augmentation de l'âge ne pourrait, dans ces conditions, ne concerner que les générations nées en 1963 et après et n'intervenir, dans ces conditions qu'en 2025.

S'agissant des catégories actives, le relèvement de deux ans ne concernerait là encore que les générations postérieures à 1962. L'effet pourrait cependant être relatif, Ainsi, les agents du tableau B de la RATP dont l'âge d'ouverture des droits est établi à 52 ans, partaient déjà en moyenne à 54 ans et 1 mois en 2020.

2. L'absence de précision quant aux incidences financières de ces fermetures

a) L'hypothèse vraisemblable d'une convention avec la CNAV et les régimes complémentaires

La fermeture de ces cinq régimes spéciaux devrait induire un double mouvement :

- d'une part, une attrition du nombre de cotisants avec pour corollaire une baisse des cotisations perçues par les caisses ;

- d'autre part, afin de compenser cette perte de recettes, une progression de la subvention d'équilibre de l'État si elle existe ou une dégradation du solde technique de ces caisses et donc de la branche vieillesse des régimes obligatoires de sécurité sociale, une partie des cotisations étant fléchée vers les régimes complémentaires. Ce coût est estimé à 125 millions d'euros à l'horizon 2027 : 88 millions d'euros pour l'État au titre du régime de la RATP et 37 millions d'euros pour la branche vieillesse des régimes obligatoires de sécurité sociale.

Impact financier de la fermeture des régimes visés à l'article 1 er

(en millions d'euros)

|

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Régime obligatoires de sécurité sociale (branche vieillesse) |

- 3 |

-11 |

-20 |

-28 |

-37 |

|

État |

-7 |

-27 |

-48 |

-68 |

-88 |

|

Régimes complémentaires |

+7 |

+28 |

+49 |

+70 |

+92 |

Source : commission des finances du Sénat, d'après l'annexe 2 au projet de loi de financement rectificative

Ce scenario, coûteux à court terme pour les finances publiques, pourrait cependant être contourné par la mise en place d'une compensation financière versée par le régime général et l'AGIRC-ARRCO , s'agissant des caisses tournées vers une activité économique ou l'IRCANTEC, s'agissant de la caisse du Conseil économique, social et environnemental. Les régimes de droit commun percevraient, en effet, à compter de la date de fermeture, les cotisations des salariés qui leur seraient désormais affiliés, mais sans avoir encore de droits à pension à honorer, alors même que les caisses concernées devraient, pour leur part, continuer d'assurer le versement des pensions aux retraités du régime, actuel ou à venir, mais en ne percevant plus qu'un flux de cotisations en attrition.

Au-delà de la question de la diminution des flux de cotisations pour les caisses, la compensation financière devrait également neutraliser l'impact de la fermeture du régime sur la compensation démographique. Elle intègrerait en outre les engagements retraite que les régimes de droit commun seraient amenés progressivement à assumer.

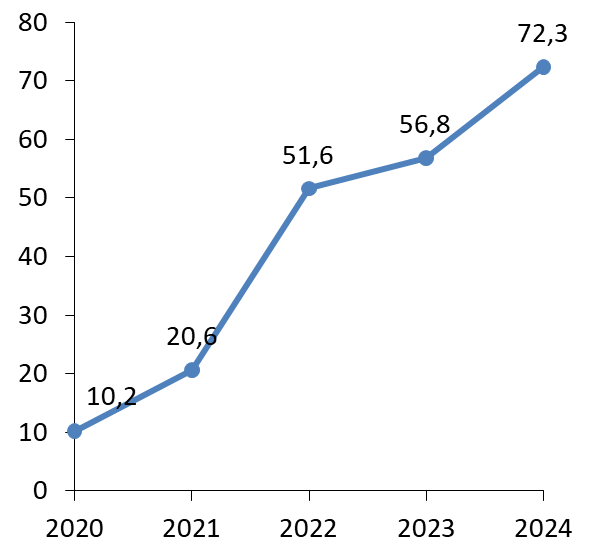

Cette solution a été retenue en 2020 pour faire face à la fermeture du régime spécial de la SNCF 28 ( * ) . Les modalités de cette compensation ont été définies dans le cadre d'une convention tripartite entre la CNAV, l'AGIR-ARRCO et la CRP SNCF signée le 18 janvier 2021. Les modalités de calcul ont été arrêtées jusqu'en 2024. Le montant de la compensation a atteint 20,6 millions d'euros en 2021. Il est appelé à croître.

Évolution du montant de la compensation financière CNAV - AGIRC-ARCCO versée à la CPRP SNCF

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses de la direction du Budget au questionnaire de la rapporteure spéciale

La rapporteure pour avis s'étonne néanmoins qu'un tel dispositif ne soit pas d'ores et déjà prévu et que le Gouvernement reporte aux textes financiers de 2024 sa mise en place .

b) La question des réserves

L'adossement au régime général et la mise en place de nouveaux canaux de financement induisent en outre une réflexion sur l'utilisation des excédents ou des réserves de ces régimes. Le cas est particulièrement patent pour celles du régime de la Banque de France, établies à 15,4 milliards d'euros fin 2021. La disparition prévue par le présent projet de loi de financement rectificative du régime interroge sur l'utilité de ces réserves.

S'agissant des excédents, la rapporteure pour avis note que seule la CNIEG et la CRPCEN en ont dégagé en 2022. Concernant les IEG, ils se sont élevés à environ 700 millions d'euros et ont été en large partie mis à disposition du régime général. Ils sont en effet intégralement constitués du solde de la section comptable « contribution tarifaire » et constituent donc un excédent de trésorerie. Le montant attendu pour la CRPCEN en 2022 atteindrait 200 millions d'euros.

c) Une réforme paramétrique génératrice de nouveaux droits ?

La rapporteure pour avis sera, par ailleurs, particulièrement vigilante sur les négociations entourant l'alignement à venir sur le droit commun au sein de ces régimes spéciaux, à la lumière du triple exemple de la RATP, de la SNCF et des IEG .

Au sein de la régie, la réforme des retraites de 2008 (progression du nombre de trimestres d'assurance requis pour obtenir une retraite à taux plein, qui passe de 150 en 2008 à 160 en 2012 puis 164 en 2016, mise en place d'un mécanisme de décote et de surcote et indexation des pensions sur l'inflation et non plus sur les rémunérations d'activité) 29 ( * ) a été accompagnée d'un certain nombre de mesures d'entreprises destinées à l'accompagner :

- la création de deux échelons supplémentaires au sein des grilles salariales de la RATP, pour les salariés ayant au moins 26 ans d'ancienneté. Le coût annuel de ce dispositif est estimé à 1 million d'euros par an ;

- l'attribution de points retraite supplémentaires pour les salariés disposant de 28 ans d'ancienneté. Le coût de ce dispositif est estimé à 0,6 million d'euros par an ;

- l'intégration, au sein de l'assiette de cotisations, d'une « prime de compensation » de l'augmentation du taux de cotisation vieillesse intervenue en 2006. Le surcoût lié à cette prime est estimé à 5,8 millions d'euros ;

- la majoration du coefficient de rémunération pour les agents RATP qui prenaient leur retraite entre le 1 er juillet 2008 et le 30 juin 2012 et qui ne bénéficiaient pas de mesures précédentes. Cette majoration était destinée à compenser la baisse de la valeur de l'annuité liée à l'augmentation de la durée de cotisation. Le coût de ce dispositif a été chiffré à 1,6 million d'euros sur la période 2018-2021.

Ces bonifications ont eu mécaniquement des incidences sur le calcul des pensions. In fine , la réforme s'est avérée, d'après la Cour des comptes 30 ( * ) , coûteuse à court-moyen terme, alors qu'elle devait contribuer à rectifier la trajectoire déficitaire du régime.

La rapporteure spéciale relève qu'un surcoût du même ordre avait été observé au sein du régime de la SNCF. La Cour des comptes estimait ainsi que, pour la période 2011-2020, les gains cumulés pour le régime, soit environ 4,1 milliards d'euros, étaient inférieurs aux coûts cumulés pour l'entreprise estimés à 4,7 milliards d'euros. Elle envisageait néanmoins un gain net de l'ordre de 1,2 milliard d'euros à l'horizon 2035.

La Cour des Comptes avait également ciblé des mesures de compensation visant en 2008 l'augmentation de la durée d'assurance au sein des IEG : relèvement des plafonds de rémunération par la création de niveaux supplémentaires, ajout de deux échelons supplémentaires, majoration des indemnités de départ à la retraite, prime exceptionnelle pour tous les agents et ouverture d'un plan d'épargne pour la retraite collectif (PERCO).

3. Une suppression appelée à être complétée

La rapporteure pour avis note que la fermeture de ces cinq régimes peut paraître incomplète et doit être prolongée par des mesures visant les régimes spéciaux qui subsistent.

Comme elle l'a relevé lors sa mission de contrôle budgétaire sur le régime des marins en 2022 31 ( * ) , les questions de compétitivité de la flotte et la prise en compte de la pénibilité rendent illusoire un alignement complet du régime des marins sur le droit commun. Une réforme paramétrique est néanmoins envisageable.

Ainsi, une réforme a minima du régime pourrait passer par une révision des grilles de métiers, sur lesquelles sont assis les salaires forfaitaires et donc les cotisations . Il convient de parvenir à la mise à niveau d'une liste datée comprenant des fonctions disparues (palefreniers) voire insuffisamment ouverte à de nouvelles tâches (officiers électroniciens, fonctions sur les plateformes off-shore), l'affiliation de certains métiers (ostréiculteurs, conchyliculteurs) au régime pourrait être revue.

La question du temps de mer doit également être abordée. Ainsi, en 2020, plus de 10 % des cotisants au régime ont effectué un service à terre, dont la durée a pu dépasser pour certains 4 mois. La question de la pénibilité - qui varie selon les secteurs d'activité et les fonctions occupées - pourrait être appréciée au travers de la notion de temps de mer . Celle-ci pourrait être valorisée au moment de définir les annuités nécessaires à la liquidation ou à la détermination de l'âge d'ouverture des droits.

Le régime de retraite des marins est, par ailleurs, essentiellement un régime dit « de passage » pour les cotisants. Deux facteurs justifient une telle appréciation :

- 70 % à 90 % des bénéficiaires du régime sont des polypensionnés ;

- 48 % des liquidations de pensions concernent des marins ayant eu une carrière inférieure à 15 ans de services (pension spéciale).

Au regard de ces éléments, il convient de s'interroger sur la spécificité du métier de marin dans un parcours de carrière qui semble plus complexe. Le versement d'une pension par un régime spécial qui ne représente qu'une partie de la vie professionnelle de l'assuré pose question. Un reversement des cotisations vers le régime général pourrait être envisagé pour les carrières courtes dans le secteur maritime, ce qui permettrait d'alléger la charge pesant sur le régime spécial.

Principales caractéristiques du régime des marins en 2021

|

Nombre de cotisants |

Nombre de bénéficiaires |

Dépenses du régime (en millions d'euros) |

Subvention de l'État (en millions d'euros) |

Part du financement de l'État (en pourcentage) |

|

27 580 |

105 757 |

1 012 |

799 |

78,9 % |

Source : commission des finances, d'après le Jaune Pensions

Au-delà du régime des marins, la question du maintien des régimes spéciaux culturels (Opéra national de Paris, Comédie française) est ouverte. S'il est moins évident pour l'Opéra de Paris, compte tenu de la spécificité de certains métiers (corps de ballet), un alignement du régime de la Comédie française ne pose pas a priori de difficulté au regard de l'activité même et du profil des cotisants.

Principales caractéristiques des régimes spéciaux « culturels » en 2021

|

Caisse |

Nombre de cotisants |

Nombre de bénéficiaires |

Dépenses du régime (en millions d'euros) |

Subvention de l'État (en millions d'euros) |

Part du financement de l'État (en pourcentage) |

|

Caisse de l'Opéra national de Paris |

2 059 |

1 841 |

31 |

18 |

58,1 % |

|

Caisse de la Comédie française |

346 |

450 |

6 |

4 |

66,7 % |

Source : commission des finances, d'après le Jaune Pensions

Sur le plan formel, la rapporteure pour avis rappelle le souhait exprimé lors de l'examen du projet de loi de finances que soit renforcée la lisibilité de l'action de l'État à l'égard des régimes spéciaux de retraite encore ouverts. À cette fin, il serait opportun de regrouper au sein de la mission « Régimes sociaux et de retraite» l'ensemble des régimes financés par une subvention d'équilibre de l'État (RATP, Marins, Opéra de Paris, Comédie française) et d'y recenser la dépense fiscale affectée à d'autres régimes (régime de retraite de la branche des industries électriques et gazières (IEG), régime des non-salariés agricoles, régime de retraite des avocats (CNBF) et régime des clercs et des employés de notaire). Le régime de la Banque de France devra également être intégré à ce document.

* 23 Le régime des élus du CESE ne couvre que le risque vieillesse.

* 24 Aucun élément concernant le nombre de retraités au régime du CESE n'a été transmis.

* 25 Faut-il fermer les régimes spéciaux de retraites de la RATP et des Marins ? Rapport d'information n° 804 (2021-2022) de Mme Sylvie VERMEILLET, au nom de la commission des finances, 20 juillet 2022.

* 26 Décret n° 2007-262 du 27 février 2007 relatif au régime de retraite des agents titulaires de la Banque de France.

* 27 S'agissant de la Banque de France, l'équilibre du régime des retraites n'est permis que par le versement d'une contribution employeur majorée, facilitée par le renoncement de l'État à une partie de ses dividendes.

* 28 Article 25 de la loi n° 2019-1446 du 24 décembre 2019 de financement de la sécurité sociale pour 2020.

* 29 Décret n° 2008-637 du 30 juin 2008 portant règlement des retraites du personnel de la Régie autonome des transports parisiens.

* 30 Les régimes spéciaux de retraite de la RATP, de la SNCF et des industries électriques et gazières, juillet 2019.

* 31 Faut-il fermer les régimes spéciaux de retraites de la RATP et des Marins ? Rapport d'information n° 804 (2021-2022) de Mme Sylvie VERMEILLET, au nom de la commission des finances, 20 juillet 2022.