C. QUELLES CONSÉQUENCES POUR LE COMPTE D'AFFECTATION SPÉCIALE « PENSIONS » ?

1. Un compte d'affectation destiné à retracer les dépenses afférentes aux retraites des fonctionnaires civils et militaires

a) Un compte nécessairement équilibré

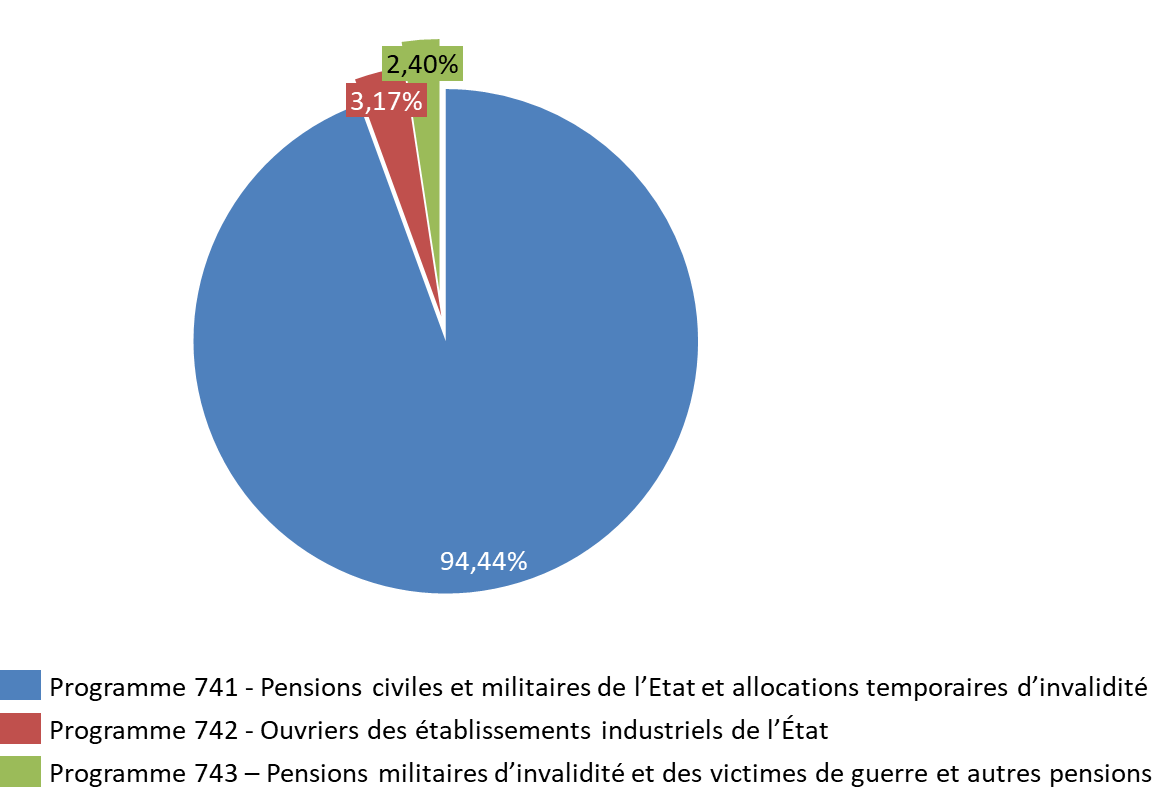

Créé en 2006, le compte d'affectation spéciale (CAS) « Pensions » retrace les opérations relatives aux pensions et avantages accessoires gérés par l'État. Il est composé de trois programmes :

- le programme 741 « Pensions civiles et militaires de retraite et allocations temporaires d'invalidité » , qui regroupe l'essentiel des crédits du CAS. Le programme couvre l'ensemble des opérations relatives au régime de retraite et d'invalidité des fonctionnaires de l'État fonctionnaires civils, magistrats et militaires ainsi que leurs conjoints et orphelins ;

- le programme 742 « Ouvriers des établissements industriels de l'État » qui finance les dépenses du Fonds spécial des pensions des ouvriers des établissements industriels d'État (FSPOEIE), créé en 1928 et géré par la Caisse des dépôts et consignations, et du Fonds rente accident du travail des ouvriers civils des établissements militaires (RATOCEM) ;

- le programme 743 « Pensions militaires d'invalidité et des victimes de guerre et autres pensions » .

Répartition par programme des crédits prévus en loi de finances pour 2023

Source : commission des finances du Sénat d'après les documents budgétaires

Le CAS Pensions ne couvre pas les retraites servies aux agents de la fonction publique hospitalière et de la fonction publique territoriale, affiliés à la Caisse nationale de retraites des agents des collectivités locales (CNRACL).

S'agissant des autres agents employés par l'État, pour l'essentiel contractuels, ils ne sont pas non plus affiliés aux régimes de pension retracés dans le CAS Pensions, mais rattachés à la Caisse nationale d'assurance-vieillesse (CNAV) pour le régime de retraite de base et, s'agissant du régime complémentaire :

- à l'Ircantec, pour les agents contractuels de droit public ;

- à l'Agirc-Arrco, pour les agents contractuels de droit privé.

Le montant global des crédits ouvert au titre du CAS Pensions en loi de finances s'élève à 64,36 milliards d'euros.

Aux termes de l'article 21-II de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances, un compte d'affectation spéciale (CAS) doit être équilibré à tout instant afin qu'en cours d'année, le total des dépenses engagées ou ordonnancées au titre d'un compte d'affectation spéciale ne puisse excéder le total des recettes constatées.

Aux dépenses du CAS répondent donc des recettes, constituées pour l'essentiel des cotisations salariales (programmes 741 et 742) et des contributions de l'État (cotisations patronales pour les programmes 741 et 742 et subventions d'équilibre s'agissant des régimes visés par les programme 742 et 743) destinées à garantir l'équilibre du compte.

Cette contrainte organique d'équilibre a conduit à l'élaboration d'un indicateur comptable, dénommé « solde cumulé », qui doit être positif à tout instant. Ce solde cumulé agrège les soldes annuels du compte depuis sa création.

b) Des engagements estimés à 104 % du PIB en 2021

Le CAS Pensions ne donne qu'une photographie à l'instant t des besoins de financement annuel du régime des retraites de la fonction publique.

Les engagements de retraite de l'État permettent de déterminer l'effort financier que devra consentir l'État pour honorer les droits à retraite déjà constitués. Le montant est publié chaque année au sein du compte général de l'État. Il intègre la valeur actualisée des pensions versées aux retraités et aux cotisants actuels, au prorata pour ces derniers, des années de service effectuées. L'estimation intègre, en outre, un taux d'actualisation qui fait référence au taux des emprunts d'État à long terme, en l'espèce l'OAT 2036.

Ainsi calculés, les engagements de retraite de l'État (hors FSPOIE) constatés à la fin de l'exercice 2021 s'élevaient, en retenant le taux d'actualisation utilisé pour le compte général de l'État - soit - 1,37 % net d'inflation -, à 2 534 milliards d'euros, soit une diminution de 314 milliards d'euros sur un an Le montant des engagements de retraites de l'État représente en tout état de cause 104 % du PIB en 2021. 51 % des engagements concernent des agents de la fonction publique déjà retraités à fin décembre 2021.

Évolution des engagements de retraites de

l'État et du besoin de financement

en fonction du taux

d'actualisation à fin 2021

(en milliards d'euros)

|

Taux d'actualisation |

- 1,37 % |

0 % |

1 % |

1,5 % |

|

Montant des engagements |

2 534 |

1 889 |

1 563 |

1 432 |

|

Retraités |

1 296 |

1 055 |

922 |

867 |

|

Actifs |

1 238 |

967 |

641 |

565 |

|

Besoin de financement |

- 92 |

- 21,2 |

6,3 |

15,3 |

Source : commission des finances du Sénat, d'après le compte général de l'État 2021

Ce montant peut apparaître artificiel. Il évolue, en effet, d'année en année en fonction du taux d'actualisation. Il apparaît par ailleurs nécessairement incomplet compte tenu des incertitudes entourant les droits des agents actuellement en activité.

Le besoin de financement actualisé du régime ou dette implicite ex ante permet de compléter utilement cet indicateur. La dette implicite ex ante mesure, en effet, la masse d'argent qu'il faudrait placer aujourd'hui pour couvrir les besoins de financement futurs. Elle correspond donc aux réserves nécessaires pour compenser les déficits futurs du système. Calculée avec un taux d'actualisation de - 1,37 %, elle s'élevait au 31 décembre 2021 à 92 milliards d'euros à l'horizon 2070. Elle atteignait 88,3 milliards d'euros au 31 décembre 2021. Ce montant reste largement supérieur à l'excédent cumulé du CAS, qui devrait s'établir fin 2022 à 9,3 milliards d'euros, et qui ne constitue pas, par ailleurs, de réelles réserves (cf infra ). Le calcul de cet indicateur suppose que les taux de contribution employeur n'augmentent pas sur la période, ce qui peut apparaître en contradiction avec l'obligation organique d'équilibre du compte d'affectation spéciale.

2. L'ouverture de nouveaux droits ?

a) Le relèvement d'âge pour les catégories actives et super actives

Le relèvement de l'âge d'ouverture des droits à 64 ans concerne également les agents de la fonction publique . La borne d'âge est aussi relevée de deux ans pour les agents relevant des catégories actives , qui pouvaient jusqu'alors liquider leur pension à 57 ans aux termes de 17 années de service actif (selon la profession) et ceux regroupés au sein de la catégorie superactive dont l'AOD est, dans le droit actuel, fixé à 52 ans, aux termes de 27 années de service superactif . Ces catégories d'emplois sont considérées comme répondant aux critères de pénibilité.

Catégories active et superactive de la fonction publique d'État

|

Âge d'ouverture des droits |

Limite d'âge |

|

|

Personnels actifs de la police nationale |

52 ans |

57 ans |

|

Personnels de surveillance de l'administration parlementaire |

52 ans |

57 ans |

|

Ingénieurs du contrôle de la navigation aérienne |

52 ans |

59 ans |

|

Agents d'exploitation des travaux publics de l'État |

57 ans |

62 ans |

|

Éducateurs et infirmiers de la protection judiciaire de la jeunesse |

57 ans |

62 ans |

|

Personnels paramédicaux des hôpitaux militaires |

57 ans |

62 ans |

|

Contrôleur des affaires maritimes et syndics des gens de mer |

57 ans |

64 ans |

Source : commission des finances du Sénat

L'application de la majoration de la durée d'activité pour ces catégories, en application de la réforme dite Touraine, devait concerner la génération 1978, contre 1973 pour les emplois sédentaires.

Un AOD fixé à 52 ans s'applique aussi, dans le droit actuel, aux militaires, sous condition de durée de service. Il sera, dans le cadre de la réforme, relevé à 54 ans.

Âge d'ouverture des droits des militaires dans le droit actuel

|

Âge d'ouverture des droits |

Durée de service minimale |

|

|

Officier de carrière |

52 ans |

27 ans |

|

Officiers radiés des cadres pour raison disciplinaire |

52 ans |

27 ans |

|

Militaire de rang |

52 ans |

17 ans |

Source : commission des finances du Sénat

Certains emplois actifs ou superactifs (policiers, militaires, sapeurs-pompiers, ingénieurs de contrôle de la navigation aérienne, surveillants pénitentiaires) bénéficient en outre d'une bonification dite « du cinquième », qui correspond au cinquième du temps accompli de service effectif, dans la limite de cinq annuités.

Au 1 er janvier 2022, 15 % des affiliés non retraités sont sur un emploi qui génère les droits d'actifs ou ont atteint la durée nécessaire pour bénéficier d'un départ au titre de la catégorie active. Il convient de rappeler à ce stade que les engagements de retraite à l'égard de la catégorie active (hors militaires) représentaient 23 % des engagements civils de droit direct, atteignant 432 milliards d'euros. 64 % des engagements visent les retraités actuels.

b) Des mesures destinées à accompagner l'allongement de la dure d'activité plus coûteuses qu'utiles ?

Le présent projet de loi de financement rectificative propose plusieurs dispositifs destiné à accompagner la situation spécifique de certains fonctionnaires.

S'agissant des fonctionnaires des catégories actives ou super actives, il est ainsi prévu :

- le cumul des durées d'activité pour un agent ayant exercé deux métiers différents classés en catégorie active ;

- la possibilité de faire bénéficier aux militaires, policiers, ingénieurs du contrôle de la navigation aérienne, membres du personnel de surveillance pénitentiaire qui ne sont plus en service actif à la fin de leur carrière de la bonification du « cinquième », sous condition de durée de services ;

- l'intégration des services de non-titulaires dans le décompte de la carrière d'un contractuel en catégorie active ou super active titularisé par la suite, dans la limite de 10 ans. Les aides-soignants sont particulièrement concernés ;

L'incitation à l'allongement de la durée d'activité passe également par la possibilité, sur demande du fonctionnaire et avec l'autorisation de son employeur, de décaler de trois ans la limite d'âge du poste occupé .

Le dispositif de retraite progressive est également transposé au sein de la fonction publique. Le coût de cette mesure est estimé à 100 millions d'euros.

La mise en oeuvre de l'ensemble de ces mesures peut interroger au regard des comportements constatés au cours des derniers exercices :

- l'âge conjoncturel de départ à la retraite des fonctionnaires civils progresse ainsi tendanciellement pour s'élever en 2021 à 63 ans et 8 mois pour les sédentaires et 60 ans pour les actifs. L'âge conjoncturel progresse également en 2020 pour les militaires pour atteindre 49 ans et 1 mois ;

- l'augmentation de la durée minimale d'assurance et la mise en place de la décote et de la surcote, incitent, en outre, de plus en plus au maintien en activité. Ainsi, seuls 18,4 % des départs pour ancienneté des fonctionnaires civils sédentaires ont donné lieu à une décote ;

- le décret n° 2012-847 du 2 juillet 2012 relatif à l'âge d'ouverture du droit à pension de vieillesse a prévu l'extension du dispositif de retraite anticipée pour carrière longue et a eu, dans un premier temps, pour conséquence une forte augmentation du nombre de départs anticipés pour carrière longue, avec une augmentation de plus de 50 % sur quatre ans et un pic à 9 563 départs en 2017. La tendance s'est depuis inversée : on dénombrait ainsi 5 451 départs en 2021. L'augmentation de l'âge de début de carrière constatée ces dernières années devrait contribuer à accélérer cette décrue.

3. Une amélioration attendue du solde technique qui pose la question des réserves

a) Une correction attendue du solde technique

Nonobstant ces mesures nouvelles, la réforme paramétrique devrait avoir pour effet mécanique une amélioration du solde technique du CAS Pensions de l'ordre de 0,7 milliard d'euros en 2027 puis de 1,1 milliard d'euros en 2030.

Cette amélioration de la trajectoire financière du compte d'affectation spéciale ne doit pas éluder une réflexion sur le solde technique dudit compte.

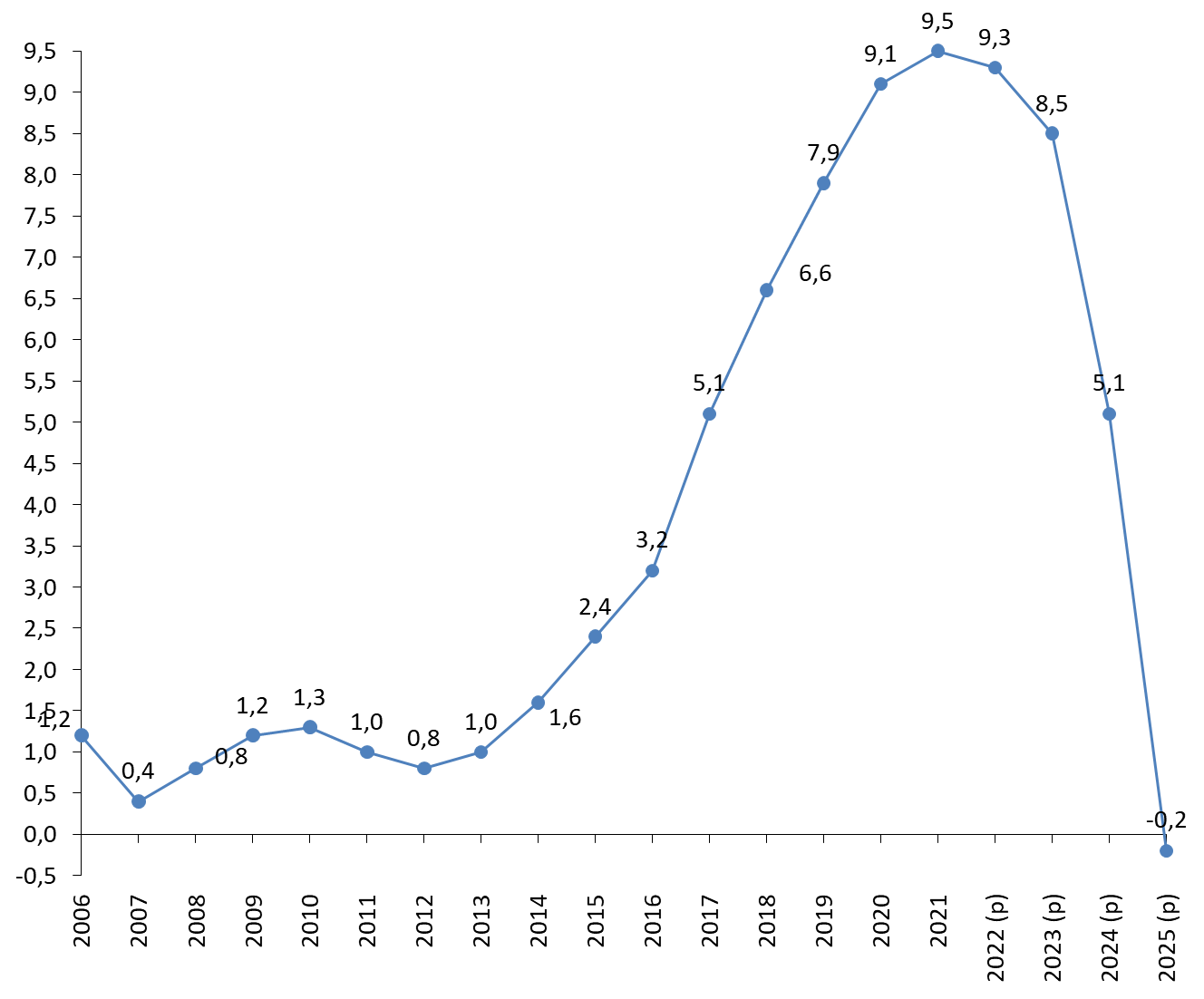

Avant mise en oeuvre de la réforme, l e solde cumulé du CAS depuis sa création devait s'élever, dans ces conditions en 2023, à 8,5 milliards d'euros, soit 1,5 mois de prestations.

Évolution prévisionnelle du solde

cumulé du CAS Pensions depuis 2006

(avant mise en oeuvre de la

réforme)

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

Cet excédent technique ne constitue cependant pas des réserves et est reversé au budget de l'État. Il ne se traduit pas, en effet, par une immobilisation de trésorerie sur un compte de l'État. Il n'ouvre pas droit, en outre, à la consommation de crédits budgétaires supplémentaires par rapport aux crédits ouverts en loi de finances initiale. Il n'existe pas, dans ces conditions, de réserves destinées à faire face à la progression attendue des dépenses.

Le CAS avait bénéficié jusqu'en 2020 de majorations de recettes importantes , en raison notamment de la mise en oeuvre du rapprochement du taux de cotisation salariale avec celui du régime général à partir de 2018, de la revalorisation du point fonction publique en 2016 et 2017 ou de la mise en place du protocole d'accord « Parcours professionnels, carrières et rémunérations » (PPCR) entre 2016 et 2021 qui a permis également de majorer les recettes du CAS. Le CAS avait, par ailleurs, bénéficié, s'agissant des dépenses, d'une faible inflation sur la période 2013-2018 qui a limité les revalorisations des pensions puis une revalorisation maîtrisée des pensions en 2019, une revalorisation différenciée (selon le niveau de pension) en 2020 et une faible inflation en 2021 qui a limité le niveau des revalorisations.

Pour mémoire, sans réforme paramétrique, le solde cumulé est appelé à devenir négatif à l'horizon 2025, date à laquelle il devrait atteindre -0,2 milliard d'euros. Une telle évolution posait inéluctablement la question de la contribution de l'État au CAS Pensions. Les taux de contribution n'ont plus évolué depuis 2014. Les taux civils avaient auparavant progressé de 3,05 points de pourcentage par an entre 2006 et 2014 et les taux militaires de 3,26 points. En 2022, le taux moyen de contribution employeur au CAS Pensions s'établit ainsi à 86,7 %.

Évolution du taux de cotisation employeur de l'État depuis 2006

|

Année |

Taux de cotisation employeur de l'État |

||

|

Pension de retraite - civils |

Pensions militaires |

Allocation temporaire d'invalidité - civils |

|

|

2006 |

49,90% |

100,00% |

0,30 % |

|

2007 |

50,74% |

101,05% |

0,31 % |

|

2008 |

55,71% |

103,50% |

0,31 % |

|

2009 |

58,47% |

108,39% |

0,32 % |

|

2010 |

62,14% |

108,63% |

0,33 % |

|

2011 |

65,39% |

114,14% |

0,33% |

|

2012 |

68,59% |

121,55% |

0,33% |

|

2013 |

71,78% |

126,07% |

0,32% |

|

Depuis 2014 |

74,28% |

126,07% |

0,32% |

Source : commission des finances du Sénat, d'après les documents budgétaires

b) Une réforme du financement doit désormais venir compléter la réforme paramétrique

Si l'effet vertueux de la réforme proposée dans le présent projet de loi de financement rectificative venait à se confirmer, il ne doit pas éluder une réflexion sur le financement des retraites servies par l'État en vue de renforcer sa lisibilité.

Aux taux de contribution employeurs actuels succéderait un taux de cotisation patronale doublé d'une subvention d'équilibre dédiée au CAS Pensions, à l'image de ce qui est opéré au sein de la mission Régimes sociaux et de retraite. Un tel dispositif permettrait de faciliter la comparaison des données entre les retraites du régime général et celles versées par l'État, avec les précautions d'usage habituelles (différence d'assiette de cotisation notamment).

Le Conseil d'orientation des retraites a, dans son rapport de septembre 2022, publié un exercice de normalisation destiné à comparer les taux de prélèvement d'équilibre, corrigés de la prise en compte des déséquilibres démographiques. Cette entreprise permet de relativiser l'écart entre les taux de cotisation pratiqués dans le secteur public et le secteur privé.

Taux de cotisation légaux et taux de prélèvement d'équilibre en 2020

|

Population affiliée |

Taux légaux de cotisation (salarié et employeurs) |

Taux de prélèvement d'équilibre corrigé du ratio démographique |

|

Salariés du secteur privé et artisans/commerçants |

27,7 % / 24,75 % |

23,9 % |

|

Fonctionnaire de l'État (civils) |

90,4 % |

23,7 % |

|

Fonctionnaires de l'État (militaires) |

142,2 % |

24,1 % |

|

Fonctionnaires territoriaux et hospitaliers |

46,8 % |

28,3 % |

|

Professionnels libéraux (hors avocats) |

19,9 % |

12,7 % |

|

Non-salariés agricoles |

18,9 % |

13,5 % |

|

Tous régimes |

27,5 % |

Source : Conseil d'orientation des retraites, rapport annuel de septembre 2022

La perspective d'une inversion du solde cumulé incite, en outre à s'interroger sur l'essence même de cet indicateur comptable. La rapporteure pour avis insiste sur le fait qu'il relève avant tout d'une fiction, tant il ne permet pas de faire face aux aléas (crise sanitaire, inflation) auxquels peut être confronté le régime des retraites de la fonction publique d'État. Il serait souhaitable que cette fiction comptable soit abandonnée et débouche sur la création de véritables réserves, appelées à être gérées par le Fonds de réserve des retraites (FRR).