- L'ESSENTIEL

- EXAMEN DES ARTICLES

- ARTICLE 1er

Approbation du rapport annexé relatif à la refondation de Mayotte

- ARTICLE 9

Conditionner les flux financiers depuis le département de Mayotte

à la vérification préalable de la régularité du séjour du client

- ARTICLE 22

Création d'une zone franche globale par adaptation du régime

de la zone franche d'activité nouvelle génération (ZFANG) existant

- ARTICLE 23

Prévoir le zonage de tout le territoire en quartiers prioritaires

de la politique de la ville à Mayotte

- ARTICLE 26

Ouverture du passeport pour la mobilité des études aux lycéens de Mayotte, dès lors que la filière d'enseignement qu'ils ont choisie est indisponible dans leur territoire

- ARTICLE 27

Création d'un fonds de soutien au développement

des activités périscolaires à Mayotte

- ARTICLE 1er

- EXAMEN EN COMMISSION

- RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45 DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS DU RÈGLEMENT DU

SÉNAT

- LISTE DES PERSONNES ENTENDUES

ET DES CONTRIBUTIONS ÉCRITES

- LA LOI EN CONSTRUCTION

N° 610

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 13 mai 2025

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet

de loi de programmation

pour la

refondation de Mayotte

(procédure accélérée),

Par MM. Georges PATIENT et Stéphane FOUASSIN,

Sénateurs

(1) Cette commission est composée de :

M. Claude Raynal, président ;

M. Jean-François Husson, rapporteur général

; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel

Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de

Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli,

vice-présidents ; Mmes Marie-Carole Ciuntu,

Frédérique Espagnac, MM. Marc Laménie, Hervé

Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin,

Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet,

M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée,

MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent

Éblé, Rémi Féraud, Stéphane Fouassin,

Mme Nathalie Goulet,

MM. Jean-Raymond Hugonet, Éric

Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine

Lefèvre,

Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon,

Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges

Patient, Jean-François Rapin, Mme Ghislaine Senée,

MM. Laurent Somon, Christopher Szczurek,

Mme Sylvie Vermeillet,

M. Jean Pierre Vogel.

Voir les numéros :

|

Sénat : |

544 et 609 (2024-2025) |

L'ESSENTIEL

La commission des finances a examiné le 13 mai 2025 le rapport pour avis de MM. Georges Patient et Stéphane Fouassin sur le projet de loi n° 544 (2024-2025) de programmation pour la refondation de Mayotte.

Le texte a été envoyé à la commission des lois du Sénat, qui a délégué à la commission des finances l'examen au fond de l'article 22. La commission des finances s'est également saisie pour avis des articles 1er, 9, 23, 26 et 27.

La commission des finances a adopté l'article 22, modifié par un amendement rédactionnel COM-11.

La commission des finances a émis un avis favorable sur les articles 1er, 9, 23, 26 et 27.

La commission considère toutefois que la programmation des investissements, prévue dans le rapport annexé dont l'approbation est prévue à l'article 1er du projet de loi, devrait être davantage précisée par le Gouvernement au cours de la navette.

I. DÉPARTEMENT DÉJÀ TRÈS EN DIFFICULTÉ, MAYOTTE RENCONTRE DES BESOINS CONSIDÉRABLES EN INVESTISSEMENTS APRÈS LES RÉCENTS PHÉNOMÈNES MÉTÉOROLOGIQUES

Le département de Mayotte est déjà le département le plus pauvre de France, puisque 77 % des habitants vivent sous le seuil de pauvreté. Le taux de chômage s'élève à 42 % de la population. Par ailleurs, l'extrême jeunesse de la population (53,8 % des habitants de Mayotte ont moins de 20 ans) implique des besoins forts en termes de formation et d'infrastructures scolaires.

Les dégâts considérables causés par le passage du cyclone Chido et de la tempête Dikeledi en décembre 2024 ont renforcé les difficultés subies par le territoire mahorais.

|

Une mission inter-inspection estime à |

et à |

Seuls |

|

|

|

|

le coût des dégâts causés par les catastrophes de décembre 2024, |

la perte d'activité économique. |

des logements n'ont pas été endommagés, alors que 33 % ont été totalement détruits. |

Après le projet de loi d'urgence adopté le 24 février 2025 pour Mayotte, des mesures structurelles permettant la refondation du territoire mahorais sont proposées par le présent projet de loi.

II. UNE INFORMATION INSUFFISANTE DU PARLEMENT SUR LES INVESTISSEMENTS PROGRAMMÉS PAR L'ÉTAT

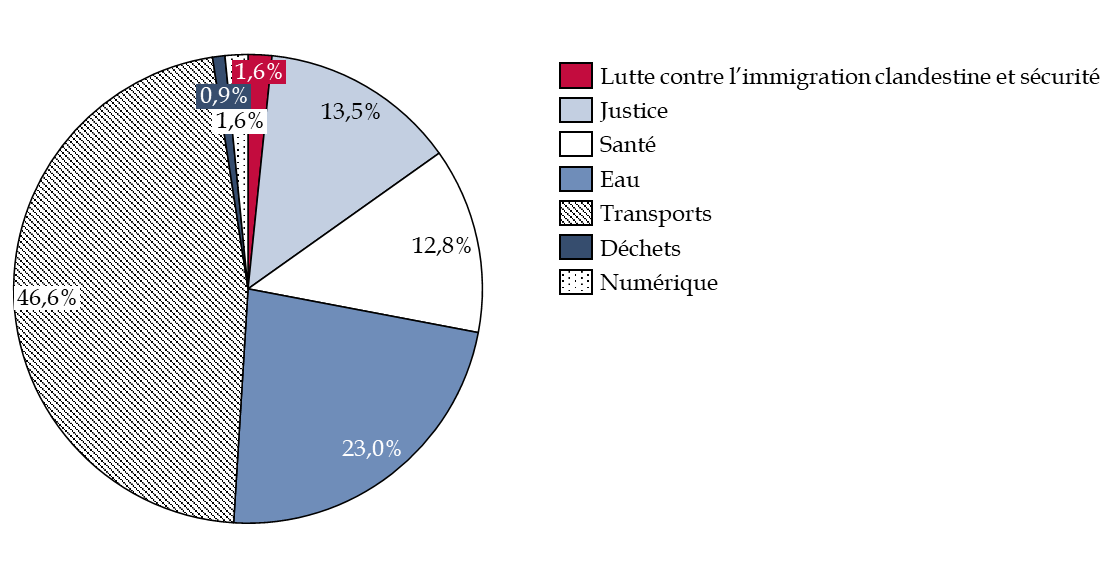

L'article 1er prévoit l'approbation du rapport annexé, qui programme des investissements à Mayotte pour la période 2025-2031 à hauteur de 3,176 milliards d'euros.

Typologie des investissements prévus à Mayotte entre 2025 et 2031

(en pourcentage)

Source : commission des finances d'après le rapport annexé

Ainsi, près de 1,2 milliard d'euros seront consacrés à la construction d'un nouvel aéroport à Grande-Terre, soit 37 % des investissements prévus. Le site de Bouyouni a été préféré à l'allongement de la piste existante à l'aéroport de Petite-Terre, en raison des contraintes sismiques et des risques d'élévation du niveau de l'eau. La construction du nouvel aéroport ne serait toutefois achevée qu'en 2036.

La gestion de l'eau et de l'assainissement mobilisera 730 millions d'euros, en vue de la construction notamment d'une deuxième usine de dessalement et d'une troisième retenue collinaire. Aujourd'hui, près de 30 % de la population mahoraise n'a pas accès à l'eau potable, justifiant la pertinence de ces investissements1(*).

Les investissements dans le système judiciaire représentent un montant total de 430 millions d'euros. La construction d'un deuxième hôpital, ainsi que la modernisation de l'hôpital existant à Mamoudzou, sont budgétisées à hauteur de 407 millions d'euros.

Le déploiement de la fibre (50 millions d'euros), le renforcement du dispositif de surveillance et d'interception aérien (52 millions d'euros), le développement du traitement des déchets (27 millions d'euros) constituent les autres axes de la programmation budgétaire de Mayotte.

Toutefois, comme le relève le Haut Conseil des finances publiques dans son avis sur le projet de loi de programmation, certains dispositifs ne sont pas explicitement budgétisés. En particulier, la convergence des droits sociaux, prévue à l'article 15 du présent projet de loi, représentera un coût significatif pour les finances publiques.

La prise en charge des dégâts causés spécifiquement par les catastrophes naturelles de décembre 2024 n'est pas non plus traitée dans le rapport annexé.

Les investissements présentés dans le rapport annexé étaient pour l'essentiel déjà prévus avant la survenance des événements météorologiques.

Ainsi, le plan eau-Mayotte comprenait déjà les financements prévus pour le système de gestion de l'eau, les subventions de l'aéroport ont déjà fait l'objet d'annonces en 2019 et le déploiement de la fibre optique est en cours sur le territoire mahorais.

Enfin, aucune programmation annuelle des investissements n'est présentée, alors qu'il s'agit d'un élément important pour éclairer le vote des Parlementaires.

Les rapporteurs appellent le Gouvernement à présenter devant le Parlement la consommation annuelle envisagée des investissements programmés.

L'article 26 étend le bénéfice du passeport pour la mobilité des études (PME) aux lycéens de Mayotte, lorsque la filière d'enseignement souhaitée est indisponible localement. Cette mesure est profitable pour les élèves mahorais, qui n'ont pas accès à la même offre de formation notamment en lycée professionnel que les hexagonaux. La commission des finances appelle toutefois le Gouvernement à véritablement mettre en oeuvre ces dispositifs, tout comme les nouveaux « passeports pour la mobilité » votés en 2024 et dont le décret d'application n'a toujours pas été pris.

L'article 27 prévoit la création d'un fonds de soutien au développement des activités périscolaires (FSDAP) spécifique à Mayotte, en remplacement du fonds en vigueur, supprimé à l'échelle nationale à compter de la rentrée 2025. Au vu de la jeunesse de la population mahoraise et du manque d'infrastructures scolaires pour les accueillir, quand plus de la moitié des enfants mahorais n'a accès à l'école que par demi-journées, un soutien à leurs activités périscolaires paraît indispensable.

III. DES MESURES DE SOUTIEN FISCAL À L'ÉCONOMIE MAHORAISE PERTINENTES

A. L'EXTENSION DE LA ZONE FRANCHE GLOBALE, UN DISPOSITIF QUI A FAIT SES PREUVES

L'article 22 étend le dispositif de zone franche globale pour une durée de cinq ans à Mayotte, portant à 100 % les taux d'abattement de l'impôt sur les sociétés (IS) ou de l'impôt sur le revenu (IR) payé par les entreprises et de la taxe foncière sur les propriétés bâties (TFPB), sachant que le taux d'abattement pour la cotisation foncière des entreprises (CFE) est déjà de 100 %. Ce régime fiscal très favorable serait applicable à pratiquement l'ensemble des secteurs d'activité, incluant notamment les activités libérales, le secteur du commerce, de l'éducation et de la santé.

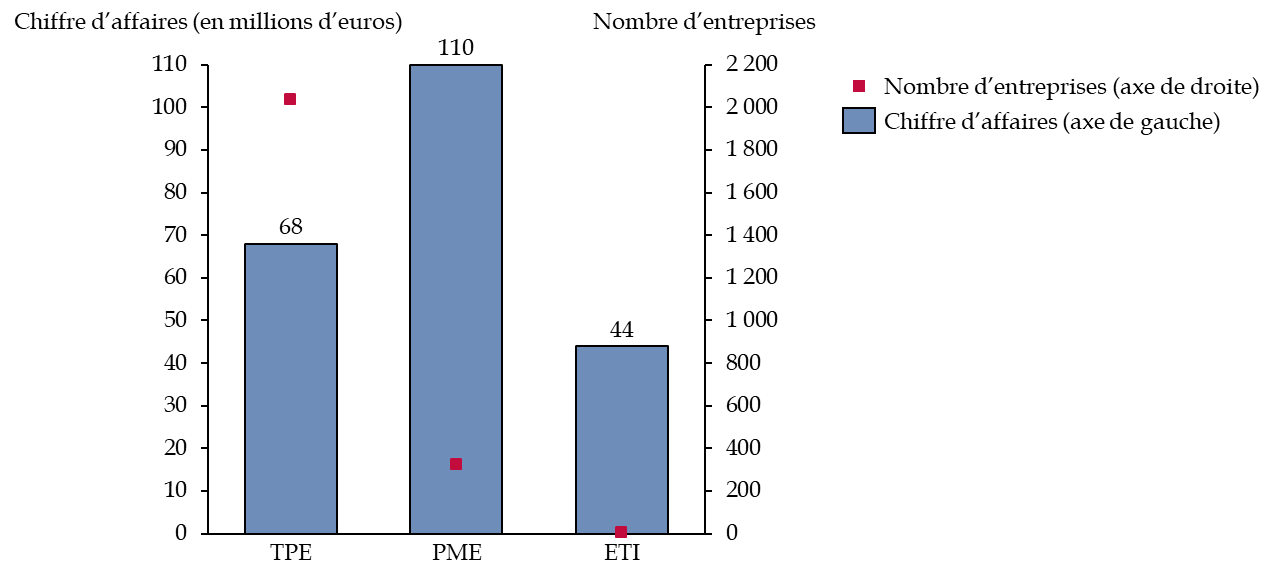

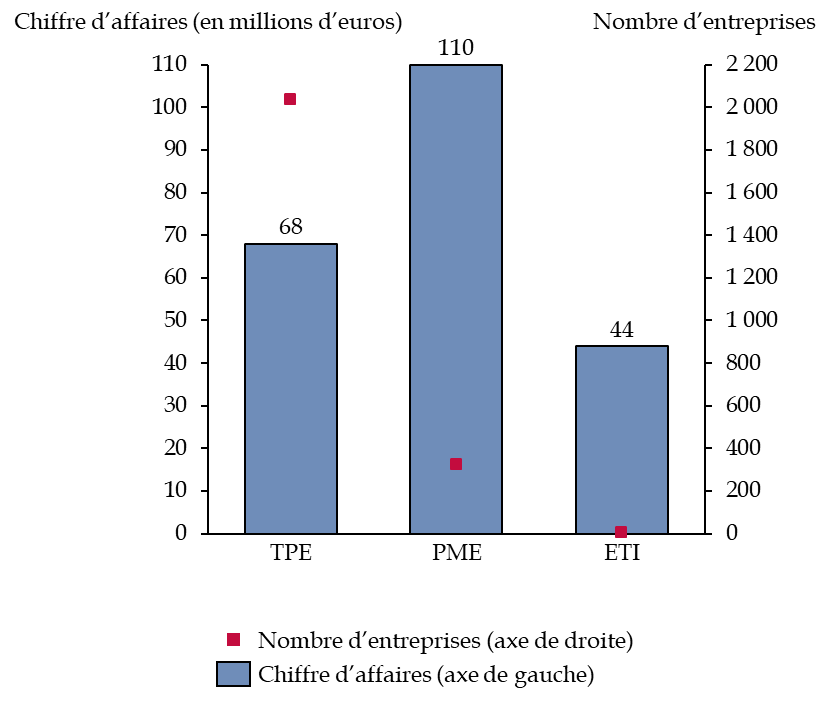

Nombre de PME, TPE et grandes entreprises

et

chiffre d'affaires à Mayotte en 2022

Note : TPE signifie « très petites entreprises », PME « petites et moyennes entreprises » et ETI « entreprises de taille intermédiaire ».

Source : commission des finances du Sénat d'après les données de la direction de la législation fiscale

Cette réduction d'impôt s'applique aux TPE et aux PME, soit 99,7 % des entreprises présentes sur le territoire.

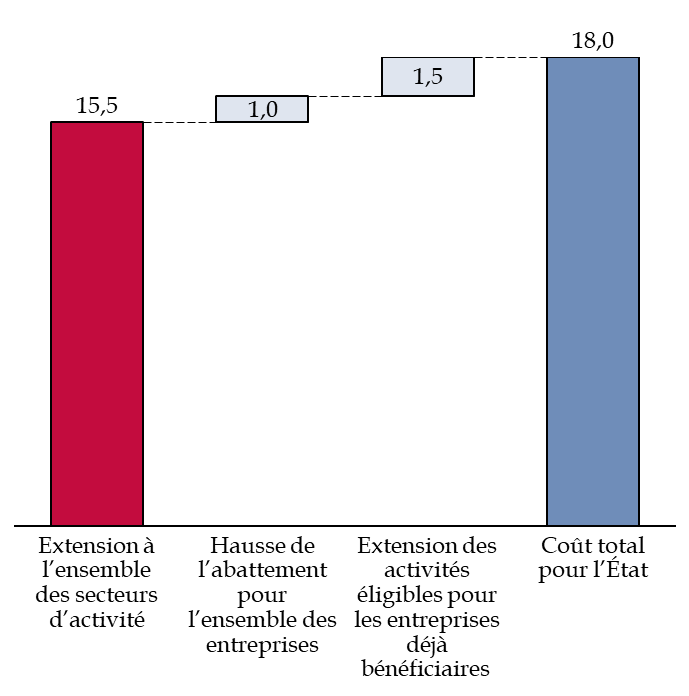

Cette révision de la zone franche globale, bien ciblée, permet d'exonérer les entreprises mahoraises de 18 millions d'euros d'impôts.

B. LE ZONAGE DE TOUTES LES COMMUNES DE MAYOTTE EN QUARTIERS PRIORITAIRES DE LA POLITIQUE DE LA VILLE (QPV), UN DISPOSITIF À LA PORTÉE LIMITÉE

L'article 23 prévoit le zonage de toutes les communes de Mayotte en QPV, pour une durée de cinq ans, alors que le zonage des QPV en outre-mer a été actualisé au 1er janvier 2025. Près de 75 % de la population mahoraise habite déjà dans un QPV. Par ailleurs, l'essentiel des aides fiscales associées au zonage en QPV est compris dans le dispositif de la zone franche d'activité globale à Mayotte.

Toutefois, le zonage d'un territoire en QPV permet de dégager des crédits budgétaires associés à la politique de la ville et de faciliter la mise en oeuvre de certaines politiques, comme les cités éducatives. Si un tel dispositif se justifie, il a néanmoins une portée limitée.

IV. LE CONDITIONNEMENT DE LA TRANSMISSION DE FONDS À LA VÉRIFICATION DE LA RÉGULARITÉ DU TITRE DE SÉJOUR, UNE MESURE DE LUTTE CONTRE L'IMMIGRATION ILLÉGALE

L'article 9 conditionne les transmissions de fonds, soit les transferts d'argent liquide vers l'étranger, émis depuis le département de Mayotte, à la vérification préalable de la régularité du titre de séjour du client par les établissements financiers.

L'un des objectifs de cette mesure est de lutter contre le blanchiment de capitaux, et notamment contre le financement des filières illégales de passeurs en provenance des Comores. Si les risques de blanchiment sont en effet élevés avec des espèces, l'efficience de ce dispositif n'est pas avérée compte tenu de la difficulté à identifier les flux de capitaux.

Par ailleurs, cette mesure relève essentiellement d'un objectif de lutte contre l'immigration illégale et le rôle des banques n'est pas de suppléer l'État dans ses missions régaliennes.

La situation spécifique à Mayotte justifie l'adoption de l'article 9, dont les dispositions doivent rester circonscrites à ce territoire.

EXAMEN DES ARTICLES

ARTICLE

1er

Approbation du rapport annexé relatif à la refondation

de Mayotte

Le présent article prévoit d'approuver le rapport annexé au projet de loi de programmation. Le rapport a pour objet de présenter un programme d'investissements dans les infrastructures essentielles aux Mahorais. Il indique que l'État investira 3,18 milliards d'euros à Mayotte entre 2025 et 2031, dont 1,2 milliard d'euros dans la sécurisation de la desserte aérienne, 730 millions d'euros dans le financement des infrastructures nécessaires pour la gestion de l'eau et de l'assainissement et 407 millions d'euros dans la construction de sites hospitaliers. Ces investissements sont essentiels pour permettre une véritable refondation de Mayotte, territoire déjà en grande difficulté avant même le passage du cyclone Chido et de la tempête Dikeledi en décembre 2024.

À noter, toutefois, que la plupart de ces investissements résultent d'engagements antérieurs de l'État.

Par ailleurs, aucune programmation annuelle des investissements n'est présentée. L'absence de budgétisation annuelle proposée au Parlement est très regrettable.

Enfin, le coût des dispositions prévues dans le présent projet de loi semble sous-estimé, faute de tenir compte de l'ensemble des dépenses attendues, en particulier celles associées à la mise en oeuvre de la convergence sociale pour laquelle le Gouvernement demande une ordonnance à l'article 15.

Malgré ces réserves, la commission émet un avis favorable à l'adoption du présent article.

I. MAYOTTE, UN TERRITOIRE EN BESOIN D'INVESTISSEMENTS STRUCTURELS

A. MAYOTTE, UN TERRITOIRE CONCENTRANT LES DIFFICULTÉS SOCIO-ÉCONOMIQUES

1. Un territoire défavorisé

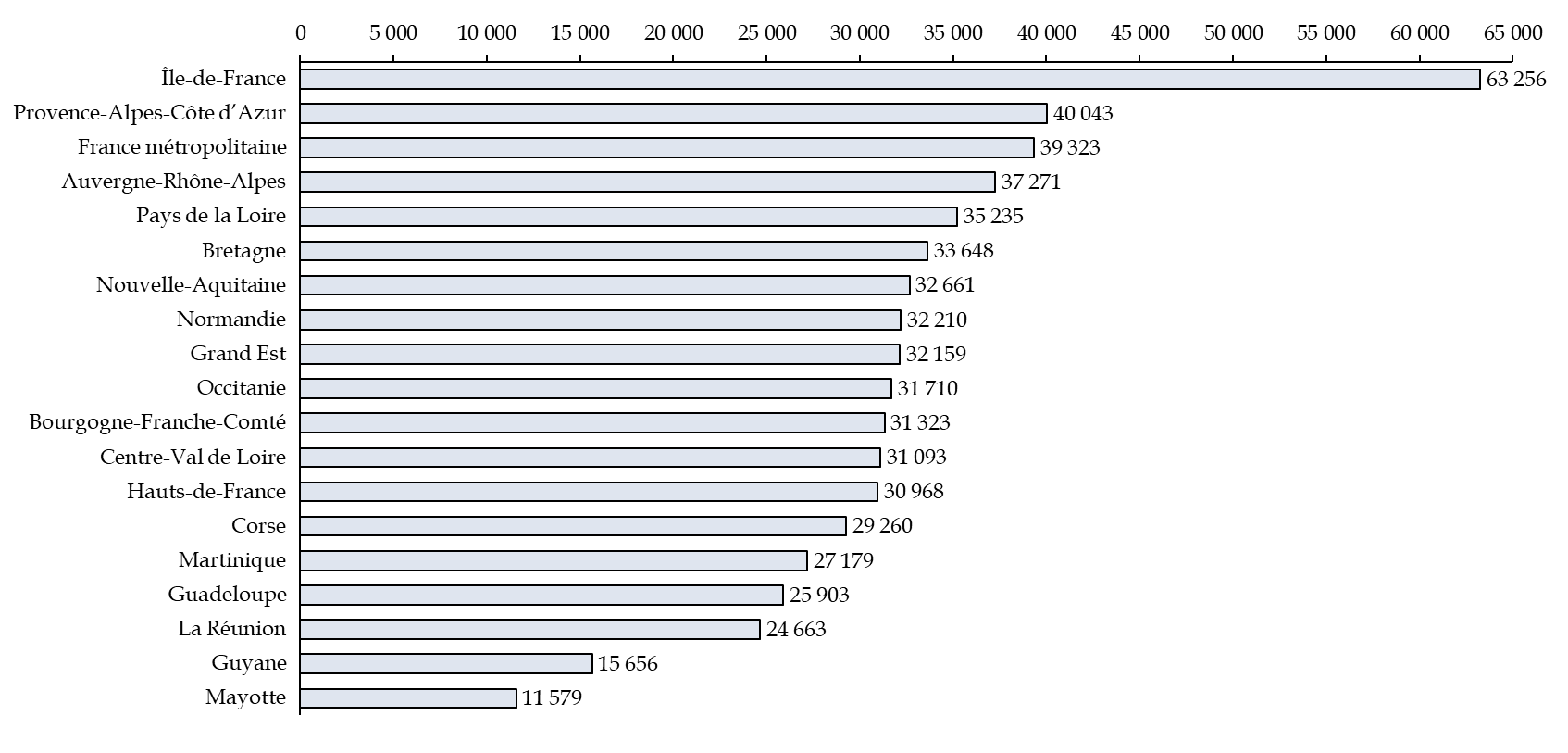

Mayotte est un territoire qui subit un très important retard structurel de développement économique par rapport à l'hexagone. Il s'agissait déjà du département le plus défavorisé de France, avant même la survenue des phénomènes météorologiques de décembre 2024. Ainsi, la richesse produite par habitant, représentée par le produit intérieur brut (PIB) par habitant, était déjà plus faible à Mayotte, que dans toutes les autres régions de France, hors collectivités d'outre-mer. Le PIB par habitant de Mayotte s'élevait ainsi à 11 579 euros par habitant en 2022, contre 39 323 euros par habitant pour la France hexagonale.

Classement des PIB par habitant des

régions, de l'hexagone

et des DROM en 2022

(en euros)

Source : commission des finances du Sénat d'après l'INSEE

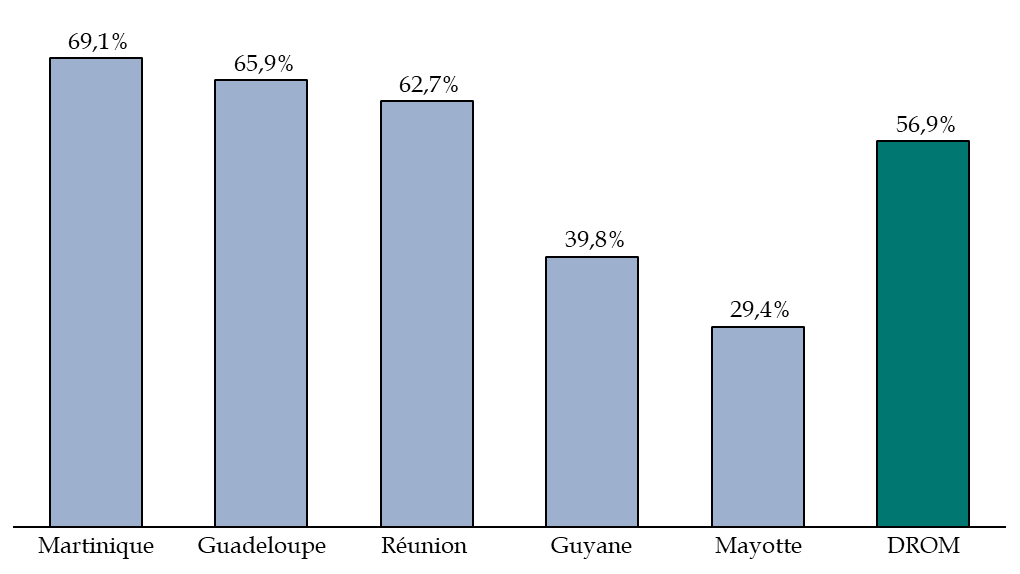

Le PIB par habitant mahorais représente seulement 29,4 % du PIB par habitant hexagonal. La Martinique, La Réunion et la Guadeloupe sont moins désavantagées, avec un PIB par habitant représentant respectivement 69 %, 62,7 % et 66 % de la valeur hexagonale. La Guyane en revanche a une situation comparable à celle de Mayotte, avec un PIB par habitant représentant 39,8 % du PIB hexagonal.

Part du PIB par habitant des DROM

par rapport

au PIB par habitant métropolitain

Source : commission des finances du Sénat d'après l'INSEE

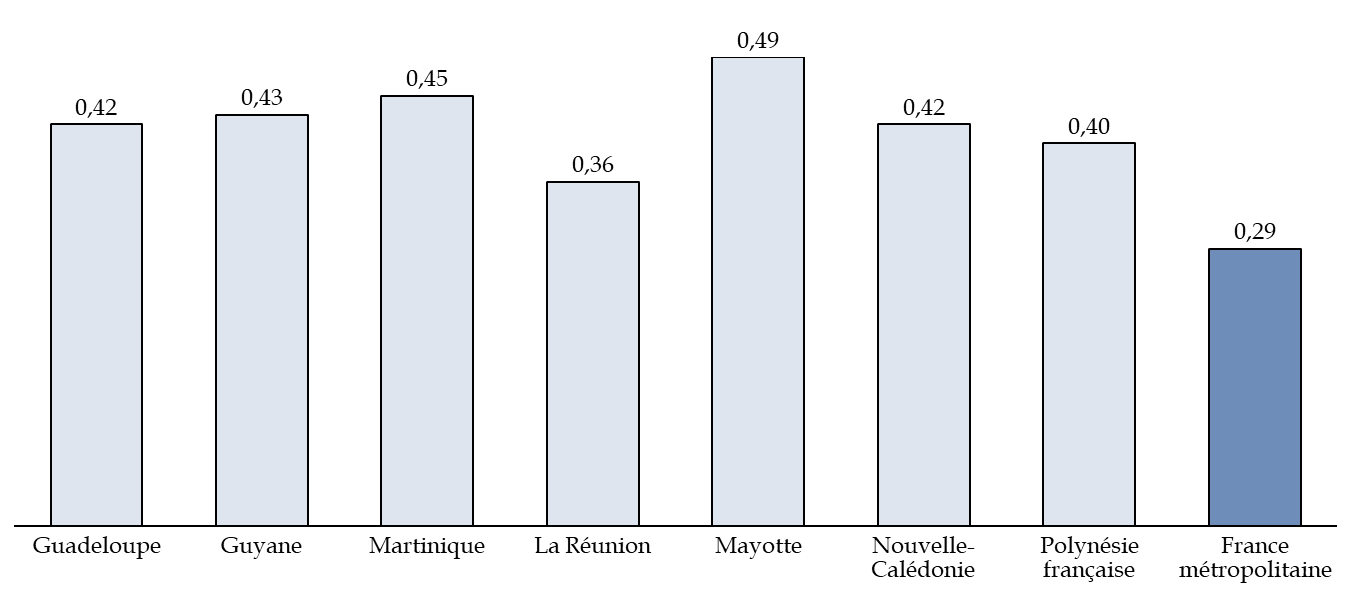

Les inégalités de richesse sont particulièrement marquées à Mayotte. L'indice de Gini, d'autant plus élevé que les inégalités sont importantes, a une valeur supérieure dans les territoires d'outre-mer que dans l'hexagone. Il est plus élevé de 41 % à Mayotte que l'indicateur hexagonal. Le taux de pauvreté est très élevé à Mayotte : en 2023, près de 42 % des Mahorais vivent sous le taux de pauvreté, défini à 60 % du revenu médian, tandis qu'en France hexagonale, la proportion atteint 14,5 % des habitants. Début 2025, ce sont près de 77 % des Mahorais qui vivent sous le seuil de pauvreté.

Indice de Gini dans les territoires d'outre-mer

L'indice de Gini est un indicateur représentant les inégalités de revenu, 0 représentant une situation parfaitement égalitaire et 1 une situation parfaitement inégalitaire, où tous les revenus seraient aux mains d'une seule personne.

Source : commission des finances à partir des données de l'INSEE, ISPF, ISEE et STSEE

Même s'il est particulièrement difficile à mesurer, le taux de chômage est cinq fois plus élevé à Mayotte qu'en France métropolitaine et représente en 2023, 34 % de la population mahoraise, contre 7,1 % de la population de la France hexagonale. Début 2025, le taux de chômage à Mayotte a atteint 37 % de la population.

Une partie de ces difficultés est empirée par la forte croissance démographique à Mayotte, correspondant à une hausse de 42,7 % entre 2013 et 2023. Les moins de 20 ans représentent 53,8 % de la population, alors qu'en France hexagonale, ils ne représentent que 23 % de la population. L'activité économique existant à Mayotte se révèle insuffisante pour offrir un emploi à tous ces jeunes.

Mayotte est ainsi le département de France concentrant le plus de difficultés socio-économiques, et qui à ce titre a un besoin fort d'investissements pour rattraper économiquement le reste de la France.

2. Une succession de crises ayant déjà fragilisé le territoire

De nombreuses crises récentes ont contribué à fragiliser encore davantage le territoire, avant même le passage du cyclone Chido et de la tempête Dikeledi en décembre 2024.

L'année 2023 a ainsi été marquée par une crise sécuritaire forte, et par l'opération Wuambushu. Les difficultés liées au climat sécuritaire dégradé de l'île ont engendré des blocages ayant duré plus de deux mois début 2024, les manifestants exigeant des mesures fortes en vue d'un apaisement des tensions.

Mayotte a également connu une forte sécheresse en 2023, qui a entrainé une crise importante de l'accès à l'eau. En réponse, des bouteilles d'eau ont été fournies, à hauteur de 3 500 litres d'eau par jour, des bornes fontaines monétiques et des rampes à eau ont été mises en oeuvre et l'eau a été rendue gratuite. Toutefois, cette crise a illustré l'insuffisance des investissements dans le réseau d'eau mahorais, alors que près de 30 % de la population n'a pas d'accès à l'eau potable.

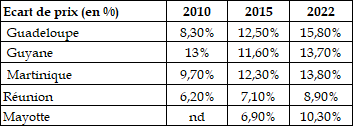

Mayotte subit également des tensions liées au coût de la vie, particulièrement élevé, comme les autres territoires ultra-marins, notamment en comparaison avec l'hexagone. Ainsi, selon l'INSEE2(*), les prix sont plus hauts de 10,3 % à Mayotte par rapport à l'hexagone.

Écarts de prix entre les DROM et la France

hexagonale

en 2010, 2015 et 2022

(en %)

Nd : non déterminé. Les données sont exprimées en pourcentage par rapport aux prix constatés en France métropolitaine.

Source : commission des finances du Sénat à partir des données Insee

La succession des crises dans les années récentes rend d'autant plus difficile pour Mayotte de faire face aux dégâts causés par les catastrophes naturelles de décembre 2024.

B. UNE SITUATION, DÉJÀ DRAMATIQUE, DEVENUE CATASTROPHIQUE SUITE AU PASSAGE DU CYCLONE CHIDO ET DE LA TEMPÊTE DIKELEDI EN DÉCEMBRE 2024

1. Des dégâts d'une ampleur considérable

Le passage du cyclone Chido et de la tempête Dikeledi ont entrainé des dégâts d'une ampleur considérable pour le territoire mahorais. Une mission inter-inspection a été diligentée début 2025 pour évaluer le coût des dégâts causés. Ils s'élèvent à plus de 3,426 milliards d'euros, dont 88 % de destructions d'infrastructures et de biens et 12 % de dégâts portant sur les milieux naturels. La perte d'activité d'économique est évaluée à 500 millions d'euros. La chambre d'agriculture, de la pêche et de l'aquaculture de Mayotte a estimé les pertes agricoles à 296,3 millions d'euros.

D'après l'étude d'impact, seuls 16 % des logements n'ont pas été endommagés, tandis que 50 % des logements l'ont été et 33 % ont été détruits.

2. Les mesures d'urgence déjà mises en oeuvre

L'ampleur des dégâts est donc très élevée, et a entrainé le décaissement en urgence de 493 millions d'euros par les pouvoirs publics, dont 456 millions d'euros en provenance de l'État. Dans le cadre de la loi3(*) de finances pour 2025, 100 millions d'euros en autorisations d'engagement et 35 millions d'euros en crédits de paiement ont été votés pour permettre la reconstruction des bâtiments publics à Mayotte. Cet amendement a été complété par la prorogation d'une dotation au département de Mayotte, pour un montant de 100 millions d'euros en autorisations d'engagements et de 60 millions d'euros en crédits de paiement. Enfin, le plan eau-Mayotte, qui doit contribuer au financement du système d'assainissement de l'eau, a été financé à hauteur de 20 millions d'euros.

Par ailleurs, une aide financière aux entreprises mahoraises a été prévue par le décret4(*) du 14 janvier 2025. Les entreprises doivent percevoir en effet mensuellement un montant égal à 20 % de leur chiffre d'affaires mensuel de 2022, qui doit être compris entre 1 000 euros et 20 000 euros par mois.

Lors du vote de la loi5(*) d'urgence pour Mayotte, ont été également adoptées la mise en oeuvre d'un prêt à taux zéro pour la reconstruction des logements détruits par la catastrophe de décembre 2024, qui devrait permettre de mobiliser près de 500 millions d'euros, ainsi que la suspension du recouvrement fiscal forcé, représentant un coût de 3,6 millions d'euros, pour soutenir aussi bien les particuliers que les entreprises. La réduction fiscale applicable aux dons à destination à Mayotte et l'exonération de taxe générale sur les activités polluantes (TGAP), également votées dans le cadre de la loi d'urgence pour Mayotte, doivent aussi permettre de soutenir la reconstruction du territoire mahorais.

Si la mise en oeuvre de ces mesures est à saluer, elles ne sont pas suffisantes pour répondre à l'ampleur des besoins du territoire mahorais. Au-delà des mesures d'urgence, le présent projet de loi de programmation, et en particulier son article 1er qui vise à approuver son rapport annexé, tend à donner de la visibilité sur les investissements prévus par l'État pour permettre une véritable refondation de Mayotte au cours des prochaines années.

II. LE DISPOSITIF PROPOSÉ : DES INVESTISSEMENTS DE 3,18 MILLIARDS D'EUROS ENTRE 2025 ET 2031

L'article 1er prévoit l'approbation du rapport annexé, qui comprend une programmation d'investissements prévus à Mayotte pour la période allant de 2025 à 2031, à hauteur de 3,176 milliards d'euros au total.

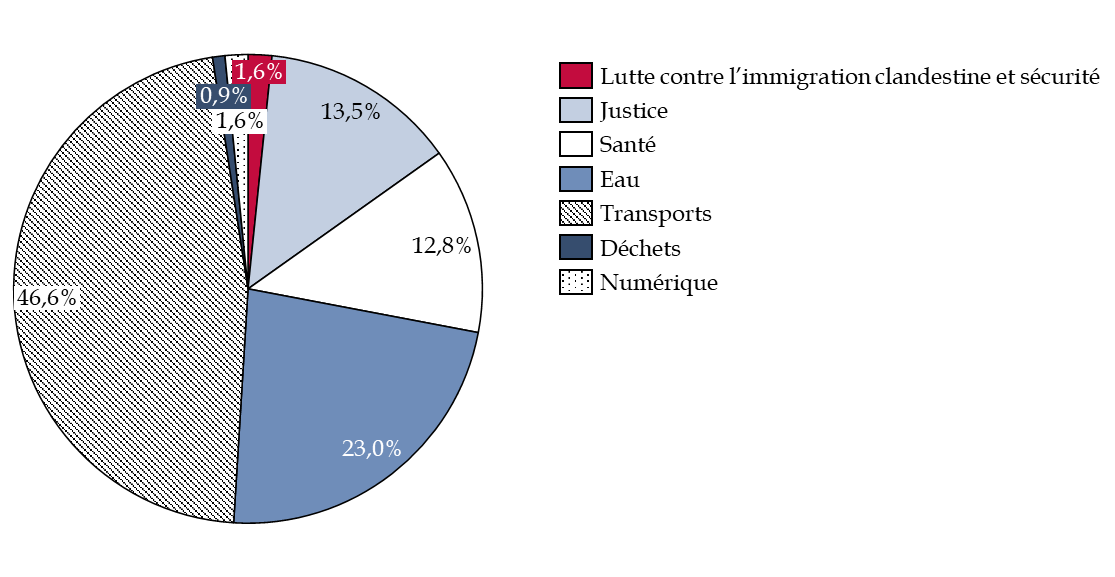

L'objectif des investissements programmés est de « donner les moyens aux Mahorais d'exercer leurs droits, de vivre en paix et en sécurité à Mayotte ». Ils répondent à « la triple ambition de la refondation : protéger les Mahorais, garantir l'accès aux biens et ressources essentiels et développer les leviers de la prospérité de Mayotte ». Au total, 7 domaines d'investissements prioritaires ont été identifiés pour permettre la refondation de Mayotte.

Montants des investissements prévus à Mayotte entre 2025 et 2031

(en millions d'euros)

|

Domaine |

Nature |

Montant des investissements |

|

Lutte contre l'immigration clandestine et sécurité |

Renforcement du dispositif de surveillance et d'interception aérien et maritime |

52 |

|

Justice |

Construction d'un deuxième centre pénitentiaire |

292 |

|

Construction d'une cité judiciaire |

124 |

|

|

Création d'un centre éducatif fermé |

14 |

|

|

Santé |

- Construction d'un second centre hospitalier à Combani ; - Extension et modernisation du centre hospitalier de Mamoudzou |

407 |

|

Eau |

Modernisation de la gestion de l'eau et de l'assainissement dans le cadre du plan eau Mayotte (deuxième usine de dessalement et troisième retenue collinaire) |

730 |

|

Transports |

Sécurisation de la desserte aérienne (construction d'un aéroport à Grande-Terre) |

1 200 |

|

Infrastructures routières et transports en commun (réalisation de voies de contournement dans le cadre du projet CARIBUS, pôles d'échanges multimodaux notamment à Mamoudzou) |

280 |

|

|

Déchets |

Développement de points de collecte et de l'économie circulaire |

27 |

|

Numérique |

Déploiement de la fibre |

50 |

|

Total |

3 176 |

|

Source : commission des finances d'après le rapport annexé

Ainsi, près de 1,2 milliard d'euros sera consacré à la construction d'un nouvel aéroport à Grande-Terre, et 280 millions d'euros à la construction d'infrastructures routières. 46,6 % des investissements prévus seront donc dédiés aux transports.

La gestion de l'eau et de l'assainissement mobilisera 730 millions d'euros, soit 23 % des investissements prévus, en vue de la construction notamment d'une deuxième usine de dessalement et d'une troisième retenue collinaire.

Les investissements dans le système judiciaire (création d'un deuxième centre judiciaire, d'une cité judiciaire et d'un centre éducatif fermé) représentent 13,5 % des investissements prévus, pour un montant total de 430 millions d'euros.

La construction d'un deuxième hôpital, ainsi que la modernisation de l'hôpital existant à Mamoudzou, sont budgétisées à hauteur de 407 millions d'euros, soit 12,8 % des investissements prévus.

Le déploiement de la fibre (1,6 % des investissements, représentant 50 millions d'euros), le renforcement du dispositif de surveillance et d'interception aérien (52 millions d'euros, soit 1,6 % des investissements), le développement du traitement des déchets (27 millions d'euros, soit 0,9 % des investissements) constituent les autres axes de la programmation budgétaire de Mayotte.

Typologie des investissements prévus à Mayotte entre 2025 et 2031

(en pourcentage)

Source : commission des finances d'après le rapport annexé

III. LA POSITION DE LA COMMISSION DES FINANCES : UN CHIFFRAGE SOUS-ESTIMÉ DES INVESTISSEMENTS PRÉVUS

A. L'AÉROPORT, UNE ÉVALUATION DIFFICILE DES COÛTS

1. La construction d'un nouvel aéroport sur Grande-Terre

La construction d'un nouvel aéroport représente un coût de 1,2 milliard d'euros pour les années 2025 à 2031, soit 38 % des investissements prévus à Mayotte à cette période.

Le nombre de passagers de l'aéroport de Pamandzi-Dzaoudzi a atteint 447 171 personnes en 2023, soit 12,3 % de croissance entre 2022 et 2023 et 37,3 % en 10 ans. L'unique piste de l'aéroport de Pamandzi-Dzaoudzi est trop courte pour que les appareils de type gros porteurs d'une capacité de plus de 350 passagers (Boeing 777-200 et Airbus A330-200) effectuent des liaisons directes Mayotte-Hexagone à pleine charge. Elle mesure effectivement 1930 mètres de long, contre les 2 310 mètres exigés par la réglementation européenne. Ainsi, tous les vols longue-distance au départ de Pamanzi-Dzaoudzi doivent effectuer une escale technique intermédiaire (à La Réunion, Madagascar ou au Kenya).

Au vu de ce constat, et de la nécessité d'améliorer les liaisons entre Mayotte et ses voisins, le Président de la République avait annoncé en 2019 la construction d'une piste longue sur l'aéroport actuel. La direction générale de l'aviation civile (DGAC) a depuis conduit des études préliminaires, pour un montant de près de 10 millions d'euros en six ans.

Le site actuel de Pamandzi-Dzaoudzi présente toutefois des difficultés :

- sa proximité avec un volcan marin augmente l'activité sismique et donc les risques associés ;

- il ne se situe qu'à 2,3 mètres au-dessus du niveau de la mer ; or, avec la montée du niveau des eaux, il est probable que cet écart se réduise avec les années ;

- la liaison entre Grande-Terre et Petite-Terre n'est pas toujours fluide, ce qui oblige parfois les habitants à dormir à Petite-Terre la veille de leur départ en avion.

La DGAC estime que l'exploitation de l'aéroport de Pamandzi-Dzaouzdi posera des difficultés très significatives dès 2035, au vu des contraintes naturelles. En conséquence, il a été décidé de construire un nouvel aéroport sur Grande-Terre, sur le site de Bouyouni, à une trentaine de kilomètres de Mamoudzou.

Le Président de la République a annoncé, le 21 avril 2025 lors d'un déplacement à Mayotte, la fin du projet de construction d'une piste longue à l'aéroport de Petite-Terre, au profit d'une construction d'un nouvel aéroport à Grande-Terre sur le site de Bouyouni.

2. Des travaux achevés au plus tôt en 2036

Le nouveau site de Bouyouni présente plusieurs avantages, notamment son élévation par rapport au niveau de la mer ou encore la possibilité d'une connexion plus facile pour y accéder pour les habitants de Mayotte. Toutefois, ce projet implique de mobiliser 350 hectares de terres agricoles.

Par ailleurs, la DGAC estime que la construction du nouvel aéroport ne sera achevée qu'en 2036. Ils envisagent notamment que les procédures d'expropriation foncière durent deux ans, et que les travaux de terrassement prennent six ans.

Au vu de la durée envisagée des travaux, il est très difficile d'évaluer la pertinence du chiffrage des investissements nécessaires à 1,2 milliard d'euros. Il est possible voire probable que la somme nécessaire soit plus élevée. Toutefois, à titre de comparaison, la construction de l'aéroport de Notre-Dame-des-Landes, de taille comparable, devait avoir un coût estimé à 600 millions d'euros.

B. DES INVESTISSEMENTS INDISPENSABLES DANS LE SYSTÈME DE GESTION DE L'EAU ET DE L'ASSAINISSEMENT

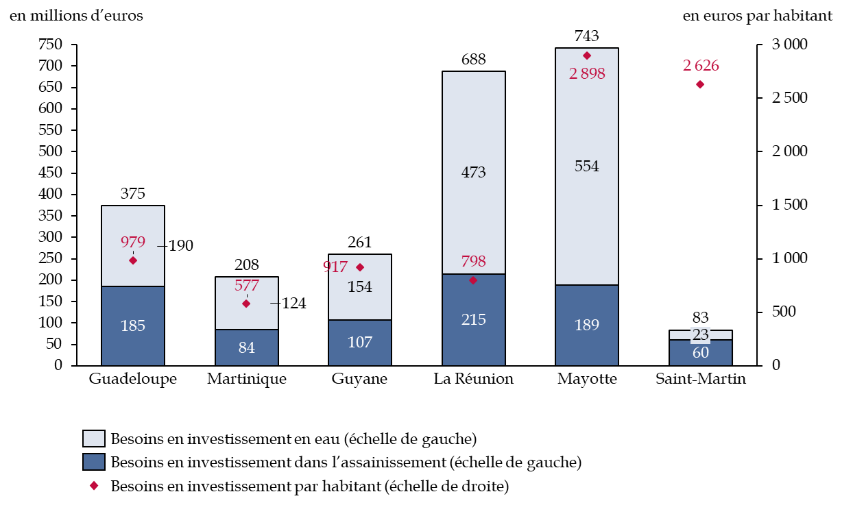

Le Gouvernement prévoit de consacrer près de 730 millions d'euros au système de gestion de l'eau et de l'assainissement. Cet objectif est particulièrement justifié, dans la mesure où près de 30 % de la population mahoraise n'a pas d'accès à l'eau potable, comme l'avait montré le rapport6(*) d'information des rapporteurs spéciaux sur la gestion de l'eau et de l'assainissement en outre-mer.

Pour la période 2016 à 2023, les besoins en investissement étaient évalués à 743 millions d'euros à Mayotte, dont 554 millions d'euros pour la gestion de l'eau potable, en raison de la nécessité de créer des réseaux de distribution. Au vu l'ampleur des besoins en investissements actuels, le présent chiffrage d'un besoin en investissement de 730 millions d'euros est justifié.

Besoins en investissement dans les systèmes

de gestion de l'eau

et de l'assainissement entre 2016 et 2023

(en millions d'euros)

Source : commission des finances d'après la Cour des comptes

Suite à la crise de l'eau, de nouveaux travaux de sécurisation de l'approvisionnement en eau potable ont d'ailleurs été engagés dans le cadre du « Plan eau-Mayotte 2024-2026 », qui vise par exemple à diversifier les ressources en eau en finançant une deuxième usine de dessalement et une troisième retenue collinaire. Le plan d'investissement ici proposé participera du financement de ce plan par l'État.

C. UN CHIFFRAGE DES DISPOSITIONS DU PRÉSENT PROJET DE LOI INCOMPLET

1. Une budgétisation incomplète des investissements prévus

Si la plupart des investissements proposés par l'État sont pertinents, il est à noter qu'ils font souvent l'objet d'une sous-budgétisation. Comme le relève notamment le Haut Conseil des finances publiques dans son avis sur le projet de loi de programmation7(*), « Les dépenses de fonctionnement, liées par exemple au renforcement des effectifs en matière de lutte contre l'immigration clandestine et de lutte contre l'insécurité, ne sont quantifiées que de façon très partielle, voire ne sont pas chiffrées. Certaines dispositions du projet, comme les mesures destinées à la défense française dans l'océan indien ou le renforcement du fonds interministériel de prévention de la délinquance, ne sont pas quantifiées. De la même façon, certaines dispositions relatives au volet économique et social sont susceptibles d'engendrer des dépenses publiques (par exemple, la convergence de la prime d'activité et d'autres prestations sociales sur le niveau national, l'alignement progressivement du système de protection sociale) sans que leur impact budgétaire ne soit documenté. » En particulier, la convergence des droits sociaux opérée par le Gouvernement via l'habilitation à légiférer par ordonnance demandée à l'article 15 du présent projet de loi, représentera très probablement un coût significatif pour les finances publiques.

De nombreux autres projets font l'objet d'une budgétisation peu fiable, comme le coût envisagé des participations de l'État dans Électricité de Mayotte ou encore du réaménagement du port de Longoni.

Il est regrettable que le chiffrage des dispositions contenues dans le présent projet de loi soit incomplet.

2. Un manque de visibilité sur la prise en compte des dégâts liés au cyclone Chido

À noter, à l'inverse, l'absence de budgétisation du coût des dégâts propres aux cyclones Chido et Dikeledi, qui sont pourtant évalués à près de 3,43 milliards d'euros.

La direction générale des outre-mer a indiqué aux rapporteurs que près de 100 millions d'euros de fonds européens pourraient être mobilisés ici, ainsi que 600 millions de prêts de la Caisse des dépôts. Le prêt à taux zéro devrait permettre de mobiliser 500 millions d'euros pour l'habitat privé. Toutefois, il manquerait toujours au moins 2,8 milliards d'euros pour la reconstruction. Il serait pourtant utile que la représentation nationale puisse se prononcer de manière globale sur l'ensemble des dépenses envisagées par le gouvernement à Mayotte.

3. Des investissements pour l'essentiel déjà prévus

Par ailleurs, comme le relève également le Haut Conseil des finances publiques, ces investissements étaient pour l'essentiel déjà prévus : le plan eau-Mayotte comprenait des financements du système de gestion de l'eau, les subventions de l'aéroport ont déjà fait l'objet d'annonces en 2019, le déploiement de la fibre optique est en cours sur le territoire mahorais.

D. L'ABSENCE DE PROGRAMMATION ANNUELLE DES INVESTISSEMENTS REGRETTABLE

Enfin, comme le relève également le Haut Conseil des finances publiques, « les montants de consommation de crédits de paiement, lorsqu'ils sont disponibles, sont présentés en cumulé sur une période pluriannuelle, sans mention des chroniques de consommations annuelles ».

La programmation annuelle des investissements devrait être validée lors d'un comité interministériel des outre-mer (CIOM) qui est prévu avant la mi-juillet. L'absence de passage devant le Parlement est toutefois particulièrement regrettable, alors que le niveau annuel de consommation des investissements envisagés pour la période constitue une information essentielle pour se prononcer sur la programmation pluriannuelle. Les rapporteurs appellent donc le Gouvernement à présenter devant le Parlement la consommation annuelle envisagée des investissements programmés. Faute d'amendement gouvernemental sur ce point, les rapporteurs se réservent la possibilité de présenter eux-mêmes un amendement de programmation pluriannuelle, sur lequel ils travaillent actuellement.

Décision de la commission : la commission des finances émet un avis favorable à l'adoption du présent article.

ARTICLE

9

Conditionner les flux financiers depuis le département de

Mayotte

à la vérification préalable de la

régularité du séjour du client

Le présent article vise à conditionner les transmissions de fonds émises depuis le département de Mayotte à la vérification préalable de la régularité du titre de séjour du client par les établissements financiers réalisant l'opération. Le présent article crée un article supplémentaire dans le code monétaire et financier à cette fin.

L'un des objectifs est de lutter contre le blanchiment d'argent, et notamment contre le financement des filières illégales de passeurs en provenance des Comores. Toutefois, l'efficience de ce dispositif n'est pas complètement avérée en termes de lutte contre le blanchiment d'argent, dont les flux sont par définition difficiles à établir.

Cette mesure semble relever davantage d'un objectif de lutte contre l'immigration illégale. Le rôle des banques n'est toutefois pas de suppléer l'État dans l'une de ses missions régaliennes, même si la situation spécifique à Mayotte peut justifier l'adoption de mesures aussi exceptionnelles et exclusivement circonscrites à ce territoire.

Malgré ces réserves, la commission des finances émet un avis favorable à l'adoption du présent article.

I. LE DROIT EXISTANT : UN CONTRÔLE DÉJÀ RIGOUREUX DES OPÉRATIONS DE TRANSMISSION DE FONDS

A. UN ENCADREMENT STRICT DES TRANSFERTS D'ARGENT EN ESPÈCES

1. Des transferts de capitaux surveillés

La règlementation en vigueur prévoit des mesures importantes en termes de contrôle des transferts d'argent au titre de la lutte contre le blanchiment d'argent et le financement du terrorisme (LCB-FT). En premier lieu, l'arsenal français est assez robuste en la matière grâce au principe de présomption de blanchiment prévu à l'article 324-1-1 du code pénal, qui permet de considérer qu'un bien ou revenu est « le produit direct ou indirect d'un crime ou d'un délit dès lors que les conditions matérielles, juridiques ou financières de l'opération de placement, de dissimulation ou de conversion ne peuvent avoir d'autre justification que de dissimuler l'origine ou le bénéficiaire effectif de ces biens ou revenus ».

Les 49 professions les plus exposées au risque de blanchiment de capitaux, définies à l'article L. 561-2 du code monétaire et financier, soit les entités des secteurs bancaire et financier, mais également les intermédiaires immobiliers, les professions du chiffre et du droit, les entités du secteur des jeux d'argent et de hasard, les négociants en biens et services de grande valeur, les agents sportifs et les sociétés de domiciliation sont assujettis à des obligations importantes en termes de contrôle des flux d'argent en provenance de clients. Le titre VI du livre V du code monétaire et financier prévoit les obligations relatives à la lutte contre le blanchiment de capitaux et le financement du terrorisme pour les prestataires de services.

Ainsi, conformément à l'article L. 561-5 du code monétaire et financier, la vérification de l'identité du client est obligatoire pour toute transaction effectuée par un établissement mentionné à l'article L. 561-2 du même code, soit l'ensemble des professions citées supra. Le cas échéant, l'établissement effectuant la transaction doit s'assurer de l'identité du bénéficiaire effectif du service rendu, défini par le 2° de l'article L. 561-2-2 comme la personne physique « pour laquelle une opération est exécutée ou une activité exercée ». De plus, avant d'entrer dans une relation d'affaires, les établissements concernés « recueillent les informations relatives à l'objet et à la nature de cette relation et tout autre élément d'information pertinent ».

Conformément à l'article L. 561-4-1 du même code, les personnes assujetties aux obligations de lutte contre le blanchiment d'argent « définissent et mettent en place des dispositifs d'identification et d'évaluation des risques de blanchiment de capitaux et de financement du terrorisme (...). Elles élaborent en particulier une classification des risques en question ». L'article L. 561-6 prévoit d'ailleurs que les établissements concernés exercent une « vigilance constante et pratiquent un examen attentif des opérations effectuées ». En particulier, s'ils identifient un risque de blanchiment de capitaux et de financement du terrorisme élevé, ils mettent en oeuvre des mesures de « vigilance renforcée » (article L. 561-10-1).

Les établissements assujettis sont tenus de déclarer à Tracfin toutes les opérations portant sur des sommes « dont elles savent, soupçonnent ou ont de bonnes raisons de soupçonner qu'elles proviennent d'une infraction passible d'une peine privative de liberté » ou « d'une fraude fiscale », conformément à l'article L. 561-15. Elles ont de plus l'interdiction d'exécuter ces opérations.

Ce cadre général permet de fournir des outils aux administrations chargées de la lutte contre le blanchiment d'argent, notamment l'Autorité de contrôle prudentiel et de résolution (ACPR) concernant les établissements bancaires et l'Autorité des marchés financiers pour les opérations effectuées sur les marchés financiers.

2. Une vigilance particulière sur les opérations de transmission de fonds

Les opérations de transmission de fonds, c'est-à-dire de transferts d'argent liquide, font déjà l'objet de mesures particulières de vigilance de la part des professionnels assujettis. Les flux d'argent liquides sont en effet considérés comme porteurs de risques importants en termes de lutte contre le blanchiment de capitaux. L'ACPR identifiait dans une étude8(*) de 2023 un risque très élevé associé à la transmission de fonds, notamment en raison :

- du caractère occasionnel de ces transactions ;

- de la large couverture géographique de l'offre de service permettant d'envoyer des fonds dans un grand nombre de pays ;

- de l'instantanéité des opérations ;

- du fait que les opérations de transmission de fonds peuvent en outre être exécutées par des personnes peu formées aux contrôles (buralistes, « taxiphones », etc.) ;

- de la possibilité de fractionner les opérations afin de transférer des montants importants et de courir à des prête-noms.

Ainsi, conformément à l'article R.561-10 du code monétaire et financier, les obligations de vérification de l'identité du client occasionnel s'appliquent quel que soit le montant de la transaction effectuée par le client occasionnel dans le cas de la transmission de fonds.

La transmission de fonds fait l'objet également d'un mécanisme de communication systématique d'informations (COSI), prévues aux articles R.56131-1 et R.561-1-2 du même code, qui concerne :

- la transmission de fonds sur remise d'espèces ou de monnaie électronique supérieure à 1 000 euros par opération ou 2 000 euros par client sur un mois civil ;

- les retraits ou dépôts d'espèces sur compte dont le montant cumulé sur un mois civil dépasse 10 000 euros.

Par ailleurs, concernant les opérations de transmission de fond spécifiquement effectuées à Mayotte, comme le département est particulièrement exposé à des infractions comme le trafic d'êtres humains et le travail dissimulé, des mesures de vigilance particulières sont déjà attendues des professionnels assujettis, conformément aux obligations de l'article L. 561-15-1 du code monétaire et financier.

B. UNE FORTE CIRCULATION DES ESPÈCES À MAYOTTE

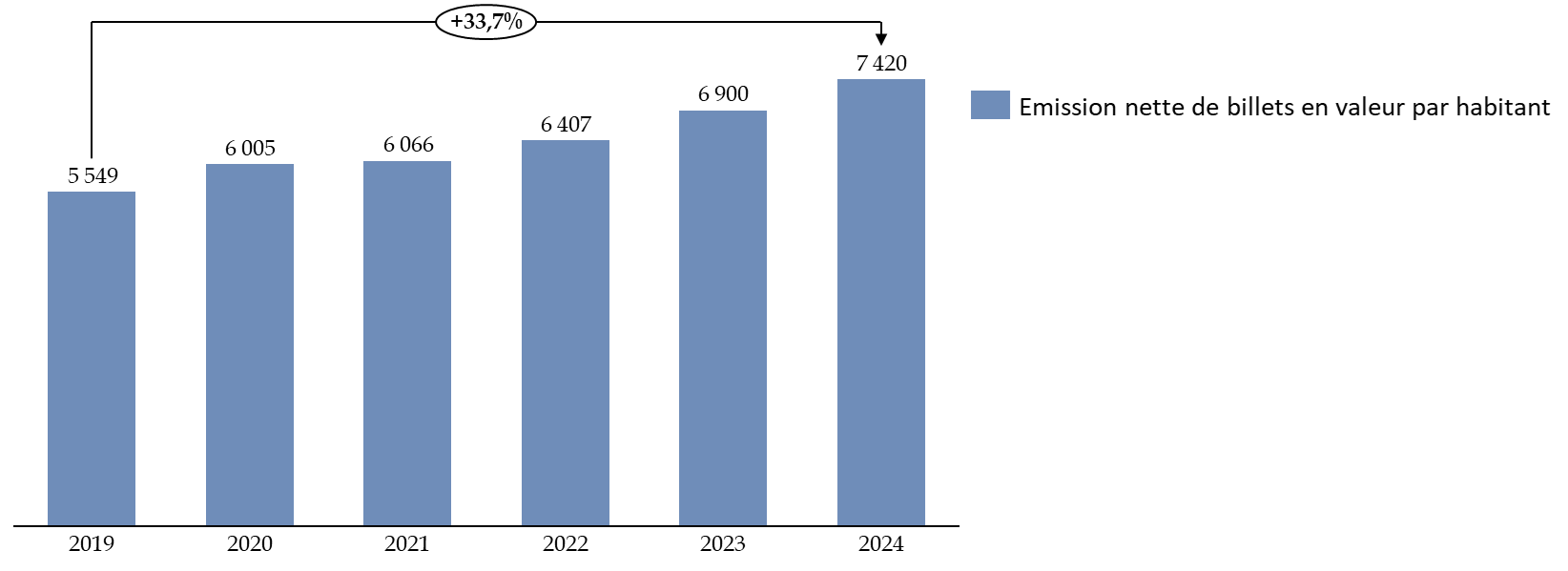

La circulation des espèces est particulièrement importante à Mayotte. Ainsi, l'émission nette de billets s'élève en 2022 à 6 900 euros par habitant, en hausse de 24,3 % par rapport à 2019. L'émission nette de billets par habitant pour l'ensemble de la France était de 3 170 euros par habitant, soit moins de la moitié des billets en circulation pour chaque habitant à Mayotte.

Émission nette de billets par habitant à Mayotte, cumulées depuis 2002

(en euros par habitant)

Note : cet indicateur désigne la quantité cumulée de billets émis dans l'île depuis le lancement de l'euro depuis le 1er janvier 2002, nette de la quantité cumulée de billets retirés de la circulation depuis cette même date.

Source : commission des finances d'après l'Institut d'émission outre-mer

D'après l'étude d'impact, la moyenne de compte de dépôts à vue s'élevait en 2019 à 0,31 par habitant à Mayotte, contre 1,26 dépôt à vue par habitant pour l'hexagone.

Comme le mentionne l'IEDOM dans une étude9(*) de 2023, divers facteurs expliquent l'importante circulation d'espèces à Mayotte :

- Un faible taux de bancarisation de la population mahoraise, s'élevant à 66,5 % en 2023, liée à la jeunesse et à la précarité de la population, la précarité et la pauvreté ;

- l'importance de l'économie informelle, les mahorais travaillant illégalement étant souvent rémunérés en espèces ;

- des facteurs socioculturels, le billet demeurant un cadeau traditionnel lors des cérémonies civiles et religieuses ;

- le versement en espèces de certaines prestations sociales, notamment les indemnités journalières liées à l'incapacité temporaire ;

- l'usage de l'euro comme monnaie de référence pour les échanges avec les pays voisins pour des raisons familiales, notamment avec les Comores et Madagascar, et commerciales, comme par exemple avec Dubaï et Chine.

Les espèces sont très utilisées par les habitants de Mayotte, alors qu'elles présentent un risque plus important de blanchiment de capitaux par rapport aux virements entre comptes bancaires.

C. DES FLUX FINANCIERS ÉLEVÉS MAIS DIFFICILES À CHIFFRER DE MAYOTTE VERS L'ÉTRANGER

D'autre part, les flux financiers émis depuis Mayotte vers l'étranger sont considérés comme très élevés.

Trois acteurs principaux réalisent des opérations de transmission de fonds sur le territoire mahorais, et plus largement de transferts d'argent sur le territoire mahorais : Western Union, Moneygram et RIA. Il s'agit d'établissements de paiement exerçant en libre établissement via des agents prestataires de services de paiement enregistrés par des superviseurs étrangers. Western Union en particulier, utilise les services de La Poste pour transmettre des fonds. Par ailleurs, la BNC, un établissement de crédit, opère des services de transmission de fonds à Mayotte sous la marque Global Transfert.

Selon l'étude d'impact, pour l'un des services de transmission de fonds, « les flux depuis Mayotte et la Réunion entre le 1er avril 2019 et le 31 mars 2020 s'élèvent ainsi à 55 millions d'euros de flux sortants, dont 23,5 millions d'euros vers la zone comorienne (Madagascar, île Maurice et les Comores). »

Les transferts d'argent de Mayotte vers l'étranger, et en particulier vers la zone comorienne, sont très probablement importants, du fait de la forte présence comorienne à Mayotte. Des raisons familiales notamment peuvent expliquer ces transferts. Une autre indication de l'importance des liens financiers entre Mayotte et les Comores est le fait que près de 16 % du PIB10(*) comorien reposerait sur les transferts d'argent, soit un montant de transferts d'argent de 115,8 milliards de francs comoriens.

Au vu de l'ampleur de la circulation des espèces à Mayotte, une forte représentativité de la transmission de fonds, donc via des espèces, parmi les transferts d'argent effectués vers l'étranger semble très probable.

II. LE DISPOSITIF PROPOSÉ : UNE VÉRIFICATION PAR LES BANQUES DE LA RÉGULARITÉ DU SÉJOUR DES CLIENTS EFFECTUANT UNE TRANSMISSION DE FONDS

L'article 9 vise à conditionner les flux financiers depuis le département de Mayotte à la vérification préalable de la régularité du séjour du client par les intermédiaires financiers. Il crée ainsi un article L. 561-10-5 dans le code monétaire et financier qui prévoit une obligation de vérification de la régularité du titre de séjour des personnes souhaitant transférer des fonds. La transmission de fonds est mentionnée au 6° du II de l'article L314-1 du même code et se définit comme un transfert d'argent en espèces à un tiers situé à l'étranger.

L'obligation issue du présent article s'applique aux établissements mentionnés aux 1° à 1° quater de l'article L. 561-2 du même code, c'est-à-dire :

- les prestataires de services bancaires ;

- les établissements de paiement ;

- les établissements de monnaie électronique ;

- l'ensemble des acteurs précédemment mentionnés ayant leur siège social dans un autre État membre de l'Union européenne ou de l'Espace économique européen et exerçant une activité sur le territoire national.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE MESURE DE LUTTE CONTRE L'IMMIGRATION ILLÉGALE

A. DES EFFETS INCERTAINS DU PRÉSENT ARTICLE SUR LA LUTTE CONTRE LE BLANCHIMENT DE CAPITAUX

1. Un lien difficile à mesurer entre l'immigration illégale et le blanchiment de capitaux

Les opérations de transmission de fonds présentent des risques de blanchiment d'argent plus élevés qui peuvent justifier des mesures de contrôle supplémentaires de la part des établissements opérant les transmissions de fonds, comme exposé supra. Par ailleurs, comme indiqué par la direction générale du Trésor, un lien peut être établi entre les étrangers en situation d'immigration irrégulière et certaines activités illégales, telles que :

- le financement des passeurs qui utilisent les embarcations de type kwassa pouvant accueillir une centaine de passagers devant payer chacun entre 500 et 1000 euros, argent que les clandestins peuvent obtenir parfois à l'arrivée à Mayotte. Cette explication n'est toutefois pas totalement convaincante, dans la mesure où il semble crédible qu'une partie des passeurs exige un paiement avant d'effectuer la traversée ;

- le trafic de stupéfiants, qui circulent via les kwassas : l'office anti-stupéfiants (OFAST) a remonté des filières de consommation partant des Comores, transitant par Mayotte puis Marseille.

De façon plus globale, un risque de blanchiment de capitaux propre aux territoires ultramarins a été identifié. Ainsi, des documents d'analyse des risques de blanchiment de capitaux et de financement du terrorisme dans les territoires d'outre-mer ont été produits en 2024 sous l'égide de la direction générale des outre-mer et partagés aux autorités compétentes. Ces documents ont pour objet d'accompagner les autorités compétentes dans leurs actions opérationnelles via une meilleure compréhension des risques spécifiques à chaque territoire pour mieux détecter les flux financiers illicites. Tracfin et l'ACPR ont en outre déployé un réseau de référent en outre-mer, pour renforcer les activités de sensibilisation et de contrôle.

Toutefois, malgré l'existence effective des filières illégales de passeurs et de trafics de stupéfiants, il est également très probable qu'une partie des fonds émis par les étrangers présents en situation irrégulière sur le territoire mahorais soient transmis à leur famille restée à l'étranger. Selon toute probabilité, une partie des transmissions de fonds qui deviendront illégales en raison de la présente disposition n'avaient pas pour but de financer le blanchiment de capitaux.

2. Des flux illégaux de transmissions de fonds très difficiles à évaluer

Il est ainsi très difficile d'évaluer l'ampleur des flux illégaux de transmission de fonds, au vu de la nature même de ces flux. Ainsi, selon la direction générale du Trésor, les services enquêteurs de la police et de la gendarmerie ont identifié près de 3,5 millions d'euros d'avoirs criminels en 2019.

Comme l'indique par ailleurs l'étude d'impact, la direction générale des douanes a identifié pour l'année 2023, 670 déclarations de transferts de capitaux de Mayotte vers les Comores, qui ont représenté 1,4 million d'euros. Parmi ces transferts, ont été détectés 33 manquements à l'obligation déclarative, qui ont porté sur 0,5 millions d'euros, soit 35 % des flux ayant transité. Si ce ratio est exact, les transactions illégales de Mayotte vers l'étranger doivent représenter en effet quelques centaines de millions d'euros.

Une autre manière d'estimer les montants de capitaux blanchis à Mayotte est d'utiliser l'étude11(*) de la Cour des comptes européenne, selon laquelle environ 1,3 % du PIB de l'Union européenne est destiné au blanchiment de capitaux. Comme le PIB de Mayotte est d'environ 3,1 milliards d'euros, en appliquant cette règle, le volume de capitaux blanchis à Mayotte s'élèverait à 40,3 millions d'euros par an. Une telle estimation est à considérer avec précaution mais a le mérite de fournir une idée de l'ampleur des montants considérés.

Toutefois, il n'existe pas d'estimation quantifiée de l'impact des transmissions de fonds des étrangers présents à Mayotte en situation illégale sur le blanchiment de capitaux. En ce sens, l'impact de la mesure sur la lutte contre le blanchiment d'argent est à relativiser et suscite des réserves.

B. UNE MESURE RELEVANT DAVANTAGE DE LA LUTTE CONTRE L'IMMIGRATION IRRÉGULIÈRE

Les dispositions contenues au présent article paraissent moins relever de la lutte contre le blanchiment d'argent que de l'impératif de limitation de l'immigration illégale. En effet, la perspective de transmettre des fonds vers leur pays d'origine constitue une source d'attractivité du territoire mahorais. Par ailleurs, au vu de l'ampleur probable des flux de transmission de fond, il s'agit d'un manque à gagner important pour l'économie mahoraise, dans laquelle ces fonds ne sont pas réinjectés.

1. Une disposition devant rester spécifique à Mayotte

Cette disposition n'a par ailleurs pas vocation à s'appliquer ailleurs que dans le territoire mahorais. Ainsi selon l'étude d'impact, sur les 321 000 habitants recensés à Mayotte, près de 18 % sont des étrangers en situation irrégulière. Il s'agit très probablement d'une estimation basse du nombre d'étrangers présents en situation irrégulière. La problématique de la transmission de fonds à l'étranger par la population vivant à Mayotte se pose donc avec une acuité particulière.

L'enjeu est encore renforcé par l'ampleur de la circulation des espèces à Mayotte. Les transferts d'argent vers l'étranger se font beaucoup plus fréquemment que dans l'hexagone sous la forme d'espèces.

Il existe donc une différence de situation objective entre les étrangers non ressortissants de l'UE résidant sur l'île de Mayotte et les étrangers en situation irrégulière vivant dans le reste de l'hexagone, ce qui justifie une différence de traitement se matérialisant dans cette nouvelle mesure de vigilance complémentaire, comme le relève le Conseil d'État dans son avis du 22 avril 2025.

Par ailleurs, la disposition parait compatible avec le droit de l'Union européenne, puisqu'elle contribue à la lutte contre l'immigration illégale, et donc à des impératifs d'ordre public. Ainsi, même si l'article 63 du traité sur le fonctionnement de l'Union européenne prévoit la libre circulation des capitaux entre les États membres et les pays tiers, l'article 65 du même traité prévoit que « l'article 63 ne porte pas atteinte au droit qu'ont les États membres : (...) b) (...) de prendre des mesures justifiées par des motifs liés à l'ordre public ou à la sécurité publique. »

De même, le Conseil constitutionnel12(*) reconnait l'ordre public comme un objectif à valeur constitutionnelle, au nom duquel certaines libertés peuvent être restreintes. La lutte contre l'immigration irrégulière est reconnue13(*) comme l'une des composantes du maintien de l'ordre public.

Il est à noter toutefois qu'une telle disposition constitue une atteinte au droit de propriété des personnes étrangères présentes irrégulièrement sur le territoire mahorais, qui ne sont plus libres de transférer leur argent selon leur volonté. En ce sens, il n'existe aucune jurisprudence récente du Conseil constitutionnel sur ce type d'atteinte à une liberté fondamentale.

2. Une mesure devant rester limitée aux transmissions de fonds

La limitation de la vérification de la régularité du titre de séjour des clients à la transmission de fonds, au lieu de l'étendre à l'ensemble des transferts d'argent, est justifiée. En effet, les autres modes de paiement sont considérés comme moins risqués car ils font l'objet de procédures renforcées par rapport à la transmission de fonds.

Comme mentionné supra, conformément aux articles L. 561-5 et L. 561-6 du code monétaire et financier, dans le cadre de l'ouverture d'un compte bancaire, l'établissement concerné réunit l'ensemble des informations pertinentes quant à l'objet et à la nature de la relation d'affaires. Il exerce en outre une vigilante constante tout au long de la relation d'affaires.

L'utilisation de cartes prépayées implique nécessairement l'identification de leur détenteur quand la valeur stockée sur ces cartes dépasse les 150 euros, conformément à l'article R.561-16-1 du même code. Une plus grande traçabilité des opérations est ainsi garantie.

De plus, une extension du champ de la vérification de la régularité du titre de séjour à l'ensemble des opérations de transferts d'argent impliquerait un risque juridique important. En effet, l'atteinte aux droits des personnes en situation irrégulière est considérée comme proportionnée dans la mesure où les ressortissants étrangers ont toujours la possibilité d'effectuer de telles transmissions de fonds en passant par l'ouverture d'un compte bancaire, le cas échéant après avoir sollicité le droit au compte de l'article L. 312-1 du code monétaire et financier. Ainsi, comme le note le Conseil d'État dans son avis du 22 avril 2025, du fait de l'existence d'alternatives à la transmission de fonds pour les personnes étrangères résidant à Mayotte irrégulièrement, « le projet de loi n'opère pas, sur ce point, une conciliation manifestement déséquilibrée entre, d'une part, la liberté personnelle et le droit de mener une vie familiale normale, ainsi que le droit de propriété et la liberté contractuelle et, d'autre part, les objectifs de sauvegarde de l'ordre public et de lutte contre la fraude qu'il poursuit ».

Enfin, comme l'a indiqué la Fédération bancaire française lors de son audition avec les rapporteurs pour avis du projet de loi, la vérification de la régularité du titre de séjour du client pour l'ensemble des opérations de transfert d'argent serait particulièrement difficile à mettre en oeuvre.

3. Des réserves quant à la pertinence d'imposer aux banques une mesure de lutte contre l'immigration irrégulière

Il est tout à fait pertinent de demander aux banques et aux établissements prestataires de services de paiement de lutter contre le blanchiment de capitaux, puisque c'est par leur intermédiaire essentiellement que ce type d'opérations est conduit.

En revanche, la lutte contre l'immigration illégale relève davantage d'une compétence régalienne de l'État, qui n'a pas vocation à être menée par les établissements de paiement. Le fait d'imposer aux banques cette nouvelle exigence de vérification n'apparait donc pas totalement justifié et pertinent aux rapporteurs pour avis. La lutte contre l'immigration illégale relève bien davantage des services de l'État.

Par ailleurs, selon la Fédération bancaire française, ce contrôle de la régularité du titre de séjour du client risque de mettre en difficulté les agents effectuant l'opération. Il s'agit d'une nouvelle vérification, dans un contexte déjà très tendu sur ces questions. De plus, cette vérification n'est pas imposée pour d'autres opérations, telles que l'ouverture de comptes. Elle sera donc plus difficile à justifier au client.

Les rapporteurs émettent donc quelques réserves relativement aux dispositions proposées par le présent article.

Décision de la commission : sous ces réserves, la commission des finances émet un avis favorable à l'adoption de cet article.

ARTICLE

22

Création d'une zone franche globale par adaptation du

régime

de la zone franche d'activité nouvelle

génération (ZFANG) existant

Le présent article étend le dispositif de zone franche globale existant pour une durée de cinq ans à Mayotte, portant à 100 % les taux d'abattement de l'impôt sur les sociétés (IS) ou de l'impôt sur le revenu (IR) payé par les entreprises et de la taxe foncière sur les propriétés bâties (TFPB), alors que ces taux étaient précédemment de 80 %. Cette réduction d'impôt s'applique aux très petites entreprises (TPE) et aux petites et moyennes entreprises (PME) avec un chiffre d'affaires inférieur à 50 millions d'euros.

Le présent article étend également le régime de la zone franche globale au titre de l'IR ou de l'IS payé par les sociétés, de la TFPB et de la cotisation foncière des entreprises (CFE, dont le taux d'abattement est déjà de 100 % à Mayotte) à la quasi-totalité des secteurs d'activité, en incluant notamment les activités libérales, le secteur du commerce, de l'éducation et de la santé. Seules certaines activités demeurent exclues, par exemple la banque et l'assurance, en raison de la règlementation européenne.

Ce dispositif, bien ciblé, permettrait d'exonérer les entreprises mahoraises de 18 millions d'euros d'impôts pendant 5 ans. Le soutien apporté par l'État au tissu économique mahorais est donc significatif grâce à ce dispositif.

La commission des finances propose à la commission des lois d'adopter cet article modifié par un amendement rédactionnel.

I. LE DROIT EXISTANT : LA ZONE FRANCHE GLOBAL D'ACTIVITÉ NOUVELLE GÉNÉRATION (ZFANG), UN DISPOSITIF DE SOUTIEN AUX ENTREPRISES MAHORAISES

A. UN DISPOSITIF CONÇU POUR PERMETTRE LE RATTRAPAGE DES ÉCARTS ÉCONOMIQUES ENTRE MAYOTTE ET L'HEXAGONE

1. Un dispositif régulièrement modifié

Le dispositif des zones franches d'activité a été créé par la LODEOM14(*) en 2009 afin d'apporter une aide fiscale aux entreprises des départements d'outre-mer, y compris à Mayotte. L'objectif en était de réduire les handicaps structurels de ces départements, relatifs notamment au coût du transport occasionné par l'éloignement insulaire ainsi qu'à l'étroitesse des marchés ultramarins. Il permettait ainsi aux entreprises éligibles à la défiscalisation de bénéficier d'un abattement sur le bénéfice taxable à l'impôt sur le revenu ou à l'impôt sur les sociétés, afin de réduire l'écart de compétitivité existant entre elles et leurs concurrentes directes dans leur environnement régional.

Le taux de l'abattement était majoré conformément à des critères géographiques ou sectoriels. La Guyane et Mayotte bénéficiaient de taux majorés sur l'ensemble des entreprises éligibles, tout comme certains secteurs jugés prioritaires à La Réunion, la Guadeloupe et la Martinique.

Le dispositif des ZFA coexistait avec d'autres zonages visant des objectifs différents, notamment les zones de revitalisation rurale (ZRR) et les zones franches uniques territoire entrepreneur (ZFU-TE). Dans ce contexte, la loi15(*) de finances pour 2019 a créé, à la place, un seul zonage, dénommé zone franche d'activité de nouvelle génération (ZFANG), centré sur l'accompagnement prioritaire de secteurs clés pour le développement des territoires, et qui s'est traduit par la suppression des dispositifs relatifs au ZRR et ZFU-TE.

L'article 74 de la loi16(*) de finances pour 2024 a permis l'extension des secteurs d'activités prioritaires pouvant bénéficier d'un abattement majoré à la Réunion, en Guadeloupe et en Martinique en y incluant l'industrie, la réparation et la maintenance navale ainsi que l'édition de jeux électroniques. L'ensemble des secteurs éligibles à Mayotte bénéficient déjà des taux majorés de réduction d'impôt liés à la ZFANG.

L'application de ce dispositif est conditionnée au respect de l'article 15 du règlement17(*) général d'exemption par catégorie (RGEC), qui indique que « dans les régions ultrapériphériques, les régimes d'aides au fonctionnement servent à compenser les surcoûts de fonctionnement (...) qui sont la conséquence directe d'un ou de plusieurs des handicaps permanents (...), lorsque les bénéficiaires exercent leur activité économique dans une région ultrapériphérique, et pour autant que le montant annuel de l'aide par bénéficiaire (...) n'excède pas un des pourcentages suivants :

a) 35 % de la valeur ajoutée brute créée chaque année par le bénéficiaire dans la région ultrapériphérique concernée ;

b) 40 % des coûts annuels du travail supportés par le bénéficiaire dans la région ultrapériphérique concernée ;

c) 30 % du chiffre d'affaires annuel réalisé par le bénéficiaire dans la région ultrapériphérique concernée ».

Conformément à l'article 13 du RGEC, certains secteurs sont exclus du dispositif : la sidérurgie, le charbon, la construction navale, les fibres synthétiques et les activités financières et d'entreprise. Le Gouvernement a informé la Commission européenne de la mise en oeuvre des ZFANG, en dernier lieu le 30 novembre 2023, pour une période allant jusqu'au 31 décembre 2026.

2. Un dispositif limité aux petites entreprises et à certains secteurs d'activité davantage soumis à la concurrence des importations

a) Un taux d'abattement majoré à Mayotte

Le dispositif des ZFANG créé par la loi de finances pour 2019 permet aux entreprises éligibles des départements d'outre-mer de bénéficier :

- d'un abattement temporaire dégressif sur la base imposable à la contribution économique territoriale (CFE). En effet, l'article 1466 F du code général des impôts (CGI) prévoit, sauf délibération contraire de la commune ou de l'établissement public de coopération intercommunale doté d'une fiscalité propre, un abattement de CFE pour les établissements situés en Guadeloupe, en Guyane, en Martinique, à La Réunion ou à Mayotte ;

- d'un abattement de la taxe foncière sur les propriétés bâties (TFPB). L'article 1388 quinquies du code général des impôts prévoit, sauf délibération contraire de la collectivité territoriale ou de l'établissement public de coopération intercommunale doté d'une fiscalité propre, un abattement sur la base d'imposition à la taxe foncière sur les propriétés bâties (TFPB) des immeubles ou parties d'immeubles rattachés à compter du 1er janvier 2009 à un établissement réunissant certaines conditions et se situant en Guadeloupe, en Guyane, en Martinique, à Mayotte ou à La Réunion ;

- d'un abattement d'impôt sur le revenu ou d'impôt sur les sociétés sur le bénéfice taxable prévu à l'article 44 quaterdecies du CGI.

Pour les entreprises éligibles, les bénéfices provenant d'exploitations situées en Guadeloupe en Martinique ou à La Réunion, peuvent faire l'objet d'un abattement de 50 % au titre de chaque exercice ouvert. Cet abattement peut être majoré pour les entreprises exerçant leur activité principale dans l'un des secteurs prioritaires définis au 3° du III de l'article 44 quaterdecies (recherche et développement, technologies de l'information et de la communication, tourisme etc.) ou bénéficiant du régime de perfectionnement actif défini au b du 4° du III du même article.

Un taux d'abattement majoré est appliqué à l'ensemble des entreprises éligibles en Guyane et à Mayotte. Ainsi, à Mayotte, les entreprises éligibles peuvent bénéficier :

- de plein droit, d'un abattement sur les bénéfices imposables à l'impôt sur le revenu ou à l'impôt sur les sociétés majoré à 80 % ;

- sauf délibération contraire de la commune ou de l'établissement de coopération intercommunale concerné (EPCI), d'un abattement de CFE majoré à 100 % ;

- sauf délibération contraire de la commune ou de l'EPCI concerné, d'un abattement de TFPB majoré à 80 %.

L'abattement appliqué est plafonné à 300 000 euros pour un exercice ou une période d'imposition de douze mois.

b) Un bénéfice de l'abattement limité aux TPE et PME de certains secteurs exposés à la concurrence

Les conditions d'éligibilité des entreprises au régime de la ZFANG sont prévues à l'article 44 quaterdecies du CGI et s'appliquent à l'ensemble des abattements prévus (CFE, TFPB, impôt sur le revenu ou impôt sur les sociétés selon le régime choisi par les entreprises).

Le bénéfice des ZFANG est limité aux très petites entreprises (TPE) et aux petites et moyennes entreprises (PME) des départements d'outre-mer (Mayotte, Guyane, La Réunion, La Martinique, La Guadeloupe), puisque conformément au 1° du I de l'article 44 quaterdecies du CGI, les entreprises éligibles doivent :

- employer moins de deux cent cinquante salariés ;

- réaliser un chiffre d'affaires annuel inférieur à 50 millions d'euros.

Seules les entreprises qui sont soumises à un régime réel ou à un régime micro d'imposition et dont l'activité principale relève de l'un des secteurs d'activité éligibles à la réduction d'impôt prévue à l'article 199 undecies B du CGI sont éligibles au régime des ZFANG.

L'ensemble des activités commerciales, industrielles, artisanales et agricoles sont concernés, à l'exception des secteurs expressément exclus par le I de l'article 199 undecies B :

- commerce ;

- les cafés, débits de tabac et débits de boisson ainsi que la restauration, à l'exception des restaurants dont le dirigeant ou un salarié est titulaire du titre de maître-restaurateur ;

- conseils ou expertise ;

- éducation, santé et action sociale ;

- banque, finance et assurance ;

- toutes activités immobilières et de location ;

- la navigation de croisière, la réparation automobile, les locations sans opérateurs, à l'exception de la location directe de navires de plaisance ou au profit des personnes physiques utilisant pour une durée n'excédant pas deux mois des véhicules de tourisme au sens de l'article L. 421-2 du code des impositions sur les biens et services ;

- les services fournis aux entreprises, à l'exception de la maintenance, des activités de nettoyage et de conditionnement à façon et des centres d'appel ;

- les activités de loisirs, sportives et culturelles, à l'exception, d'une part, de celles qui s'intègrent directement et à titre principal à une activité hôtelière ou touristique et ne consistent pas en l'exploitation de jeux de hasard et d'argent et, d'autre part, de la production et de la diffusion audiovisuelles et cinématographiques ;

- les activités associatives ;

- les activités postales.

Les bénéfices liés à l'exercice d'une profession libérale sont également exclus du dispositif des ZFANG.

L'activité principale est appréciée au niveau de l'exploitation sur les bénéfices de laquelle le contribuable souhaite appliquer l'abattement, et non au niveau de l'entreprise dans son ensemble. Cette condition s'apprécie à la clôture de chaque exercice au titre duquel l'abattement est pratiqué.

La règlementation actuelle est issue de la concertation menée dans le cadre des Assises des outre-mer menées en 2018, qui a donné lieu à la publication du livre bleu outre-mer en juillet 2018. Le livre bleu recommandait notamment de resserrer le régime des zones franches d'activité en outre-mer sur les secteurs les plus exposés à la concurrence : « le dispositif doit permettre d'accompagner prioritairement certains secteurs clefs pour le développement des territoires (...) il visera à encourager les activités d'exportation ».

Ainsi, certains secteurs sont exclus du bénéfice de la ZFANG dans l'ensemble des départements d'outre-mer parce qu'ils sont considérés comme protégés des risques de concurrence liés aux exportations. En particulier, les secteurs de la restauration ou des professions libérales (médicales ou juridiques), sont considérés comme protégés de la concurrence extérieure au département, justifiant ainsi leur exclusion du bénéfice de la ZFANG.

B. UN DISPOSITIF QUI PROFITE À 13 % DES ENTREPRISES MAHORAISES

1. Un dispositif avec un effet significatif sur le tissu économique mahorais

Le tissu18(*) économique mahorais est composé à 99,7 % de TPE et de PME. Mayotte compte ainsi, en 2022, 2035 TPE, représentant un revenu d'activités de 68 millions d'euros, et 326 PME, représentant un revenu d'activité de 100 millions d'euros. Seules cinq entreprises de taille intermédiaire (ETI) sont présentes à Mayotte et représentent 44 millions d'euros. Ces entreprises sont exclues du bénéfice de la ZFANG.

Nombre de PME, TPE et grandes entreprises et

chiffre d'affaires

correspondant à Mayotte en 2022

Note : TPE signifie « très petites entreprises », PME « petites et moyennes entreprises » et ETI « grandes entreprises ».

Source : commission des finances du Sénat d'après les données de la direction de la législation fiscale

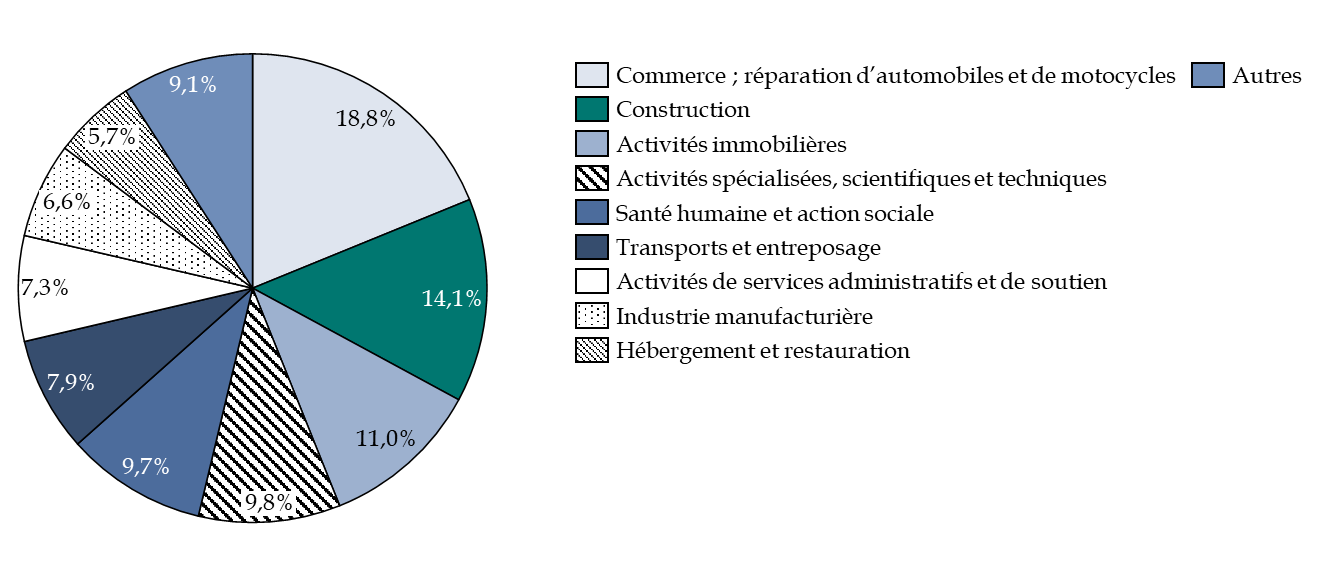

Les activités du secteur économique mahorais sont dominées par le secteur du commerce, qui représente 18,8 % des entreprises présentes, les activités immobilières, soit 11 % des entreprises ; l'hébergement et la restauration (9,8 %) et la santé humaine et l'action sociale (9,7 % des entreprises présentes). Ces activités ne sont pas inclues dans le bénéfice des ZFANG.

En revanche, le secteur de la construction (14,1 % des entreprises présentes) et des transports (7,9 % des entreprises) sont bien concernés par le régime ZFANG.

Secteur d'activités des entreprises présentes à Mayotte en 2022

(en pourcentage)

Source : commission des finances du Sénat d'après les données de la direction de la législation fiscale

À Mayotte, 317 entreprises sont éligibles au bénéfice ZFANG, soit 13 %. Parmi celles-ci, 11 entreprises n'ont pas leur siège social à Mayotte mais à La Réunion.

Le dispositif des ZFANG a globalement un impact positif sur le tissu économique des outre-mer. Il a en effet fait l'objet d'une évaluation en 2021, commandée au cabinet KPMG par la direction générale des outre-mer. D'après cette étude, « le dispositif permet de compenser les handicaps structurels et les contraintes des territoires ultramarins ». Toutefois, comme le relève la même étude, il n'existe à ce stade aucune étude relative à la portée quantitative du dispositif, pour en calculer l'efficience. Il n'est pas possible d'évaluer le nombre d'emplois qui ont été conservés grâce au dispositif à ce jour.

Il est particulièrement regrettable qu'un tel dispositif, coûteux pour les finances publiques, n'ait pas été évalué plus précisément. En effet, si l'utilité du dispositif est consensuelle parmi les acteurs locaux, une étude plus approfondie pourrait permettre d'en améliorer le ciblage, afin d'en faire bénéficier les entreprises les plus concernées par la concurrence des importations.

2. Un coût compensé par l'État aux collectivités territoriales

Comme indiqué par les articles 5 et 6 de la LODEOM, le coût de l'exonération de CFE prévue à l'article 1388 quinquies du CGI et celui de l'exonération de TFPB prévue à l'article 1466 F du CGI sont intégralement compensés par l'État aux collectivités.

Le dispositif des ZFANG représente un coût relativement significatif pour l'État. Ainsi, comme l'indique le tome 2 « Voies et moyens » annexé au PLF 2025, l'abattement sur les bénéfices des entreprises au titre des ZFANG représente un coût prévisionnel de 110 millions d'euros, à la fois en 2024 et en 2025, et représente 8 400 entreprises. Le coût de l'abattement sur la CFE s'élève à 21 millions d'euros ; celui de l'abattement de TFPB correspond à une dépense fiscale de 13 millions d'euros pour 2024 et 2025.

Le coût total des ZFANG pour le budget de l'État atteint donc 144 millions d'euros pour les années 2024 et 2025.

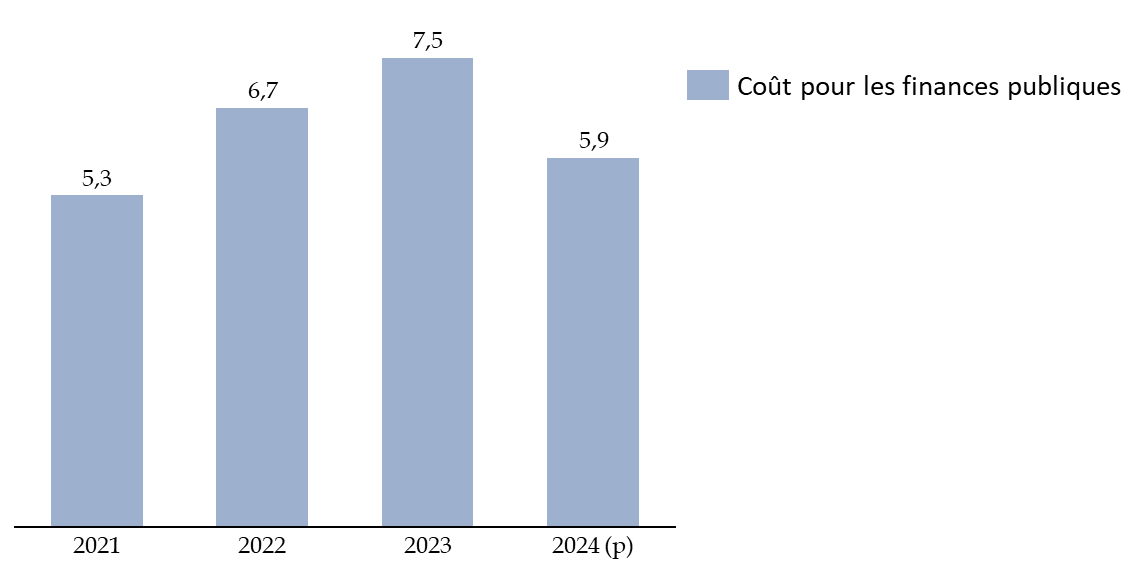

En ce qui concerne plus spécifiquement Mayotte, le coût de la ZFANG est de 5,9 millions d'euros en 2024, après avoir représenté un coût de 7,5 millions d'euros en 2023, ce qui représente 4 % du coût total du dispositif ZFANG en outre-mer.

Coût de la ZFANG de Mayotte pour les finances publiques

(en millions d'euros)

Source : commission des finances du Sénat d'après les données de la direction de la législation fiscale

II. LE DISPOSITIF PROPOSÉ : UNE EXONÉRATION TOTALE D'IMPÔT POUR LA QUASI-TOTALITÉ DES PETITES ENTREPRISES MAHORAISES

A. UN ÉLARGISSEMENT SIGNIFICATIF DU DISPOSITIF DE LA ZFANG À MAYOTTE

1. Une extension des secteurs d'activité concernés par les abattements fiscaux de la ZFANG

Le a du 1° du I modifie l'article 44 quaterdecies du code général des impôts (CGI). Il élargit le dispositif d'exonération d'impôt sur le revenu ou d'impôt sur les sociétés aux entreprises situées à Mayotte et exerçant :

- une activité industrielle, commerciale ou artisanale au sens des articles 34 et 35 du code général des impôts. L'article 34 inclut dans cette catégorie les bénéfices réalisés par les concessions minières. L'article 35 définit comme des bénéfices industriels et commerciaux les activités d'achat d'immeubles en vue de revente ; de cession de terrains divisés en lots ; de location d'établissement commercial ou encore les opérations sur les instruments financiers à terme ;

- une activité agricole ;

- une activité de profession libérale, telle qu'elle est définie au 1 de l'article 92 comme des « occupations, exploitations lucratives et sources de profits ne se rattachant pas à une autre catégorie de bénéfices ou de revenus ».

2. Un taux d'abattement porté à 100 % pour l'ensemble des impositions comprises dans le dispositif ZFANG

Le 2° du I porte à 100 % le taux de l'abattement d'impôt sur le revenu ou d'impôt sur les bénéfices des entreprises concernées à Mayotte, pour les impositions dues au titre des années 2025 à 2029.

Le 3° du I porte le taux de l'abattement de taxe foncière sur les propriétés bâties (TFPB) à 100 % pour les entreprises situées à Mayotte et qui satisfont aux mêmes conditions d'éligibilité que celles définies pour l'abattement prévu à l'article 44 quaterdecies. Le champ de l'abattement de TFPB est donc étendu aux secteurs d'activité décrits par le a du 1° du I du présent article.

L'exonération de cotisation foncière définie à l'article 1466 F du CGI, qui s'élève 100 % pour Mayotte sauf délibération contraire de la commune ou de l'EPCI doté d'une fiscalité propre, est également appliquée pour les entreprises qui satisfont aux conditions définies à l'article 44 quaterdecies. En conséquence, l'abattement de CFE est étendu aux entreprises des secteurs d'activité industrielle, commerciale, artisanale, agricole et libérale.

B. UN ÉLARGISSEMENT DU DISPOSITIF LIMITÉ À CINQ ANNÉES

Le b du 1° du I limite l'extension de l'abattement d'impôt aux impositions dues au titre des années 2025 à 2029, soit une exonération portant sur les impôts payés par les entreprises entre les années 2026 et 2030.

Le II permet de mettre fin à l'ensemble des dispositions prévues au présent article au 1er janvier 2031 : le 1°, le 2° et le 3° du II suppriment les modifications apportées par le 1° et le 2° du I du présent article. Le 4° enlève la disposition ajoutée par le 3° du I du présent article.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN EFFORT SIGNIFICATIF DE L'ÉTAT EN SOUTIEN AUX ENTREPRISES MAHORAISES

A. UN DISPOSITIF LARGE QUI PERMET DE SOUTENIR LA PLUPART DES ENTREPRISES PRÉSENTES À MAYOTTE

1. Élargir le champ des activités concernées par la ZFANG est justifié face aux conséquences des récents événements météorologiques

La plupart des secteurs d'activité présents à Mayotte seront éligibles au dispositif de ZFANG grâce aux dispositions contenues dans le présent article. Demeurent exclus notamment les secteurs de l'acier, du lignite et du charbon ainsi que les activités financières et d'assurance, conformément à l'article 13 du RGEC mentionné supra. Toutefois, ces secteurs ne représentent qu'une faible part de l'activité économique mahoraise : ainsi, les activités financières et d'assurance comptent pour 2 % des entreprises présentes à Mayotte.

En particulier, les entreprises ayant une activité de commerce, soit 18,4 % des entreprises présentes à Mayotte, ou une activité immobilière par exemple, vont pouvoir bénéficier des abattements d'impôt au titre de la ZFANG. Ainsi, l'extension du dispositif devrait bénéficier à 900 entreprises supplémentaires au total.